MENDETEKSIFRAUDULENT REPORTING FINANCIAL STATEMENT

Darmawati

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Hasanuddin Jl. Perintis Kemerdekaan Km. 10. Makassar

Mediaty

Jurusan Akuntansi, Fakultas Ekonomi dan Bisnis Universitas Hasanuddin Jl. Perintis Kemerdekaan Km. 10. Makassar

ABSTRACT

Many large companies collapsed because of fraud. Fraud has various meaning, i.e. theft by deception, theft by deceit and fraud. There are three categorizes of fraud components such as: 1). Fraud is a tort; 2). Acts of fraud contains: the element of intent, malice, fraud, concealment, abuse of trust and; 3). The act aims to take forbidden/illegal advantage which could be money, goods / property or services. The concept of fraud triangle can answer the question of why people commit fraud, among others: the pressure, opportunity, attitude / rationalization (rationalization) Fraudulent financial reporting is a deliberate act or negligence in doing something or not doing something that should be done, which led to the financial statements misleading material, that can be caused by 1) greed, 2). the pressure felt by the management to show achievement.

There are five factors to detect fraud in financial reporting. They are as follow forensic audit approach, approach to good corporate governance, earnings management, internal control approach and financial ratios. Fraud can be minimalised by performing routine detection of the company's internal control and ensuring all functions within the company are running as they should be.

Keywords:fraud, fraud triangle, fraudulent financial reporting

I. PENDAHULUAN

Untuk menjaga kelangsungan hidup suatu entitas, maka entitas tersebut harus bebas

dari kecurangan (fraud). Pendeteksian terhadap kecurangan harus dilakukan agar dapat

diketahui secara dini jika ada gejala kecurangan yang mungkin terjadi, kemudian akan

dilakukan pembenaran secara akuntansi. Ada banyak perusahaan besar yang tumbang karena

(fraud). Tuanakotta1 (2013) menjelaskan ketika Enron, penggabungan antara Inter North

(penyalur gas alam melalui pipa) dengan Houston Natural Gas, melakukan manipulasi laporan

keuangan dengan mencatat keuntungan US$600 juta, padahal perusahaan mengalami

kerugian. Manipulasi ini lebih disebabkan moral hazard dan dorongan perusahaan agar

1

sahamnya tetap diminati investor. Kasus memalukan ini konon ikut melibatkan orang dalam

Gedung Putih. KAP Andersen yang ditunjuk sebagai klien Enron yang telah melakukan

manipulasi keuangan dan akhirnya telah menciderai kepercayaan dari stockholder (principal)

untuk memberikan suatu kewajaran informasi (fairness information) mengenai

pertanggungjawaban dari pihak agen dalam mengemban amanah dariprincipal.

Di Indonesia, BAPEPAM menemukan sejumlah perusahaan yang terdeteksi

melakukan kecurangan (fraud). Contohnya, tahun 2004 PT Pakuwon Jati Tbk ditemukan telah

melakukan pelanggaran peraturan BAPEPAM nomor VIII.G.7 tentang penyajian laporan

keuangan.2 Selain itu, ditemukan pelanggaran Peraturan BAPEPAM berkaitan dengan

transaksi share buyback oleh manajemen dan orang dalam PT. Sari Husada Tbk. Akhirnya

BAPEPAM mengambil keputusan memberikan sanksi administratif dan perintah melakukan

tindakan tertentu dalam bentuk denda kepada komisaris dan direksi PT. Sari Husada Tbk.3

Selain itu, telah terjadi sembilan kasus pembobolan di berbagai bank.4 Pembobolan

terjadi kantor kas BRI Tamini Square, dengan modus membuka rekening atas nama

tersangka di luar bank. Uang ditransfer ke rekening tersebut sebesar US$ 6 Juta, kemudian

uang ditukar dengan dollar hitam (palsu) menjadi US$60 juta. Selain itu pada BNI Cabang

Margonda Depok, dengan tersangka seorang wakil pimpinan BNI mengirim berita teleks palsu

berisi perintah memindahkan slip surat keputusan kredit dengan membuka rekening

peminjaman modal kerja. Kasus yang lainnya adalah pencairan deposito dan pembobolan

tabungan nasabah bank Mandiri yang melibatkan lima tersangka salah satunya adalah

customer service. Modusnya memalsukan tanda tangan pada slip penarikan, kemudian

ditransfer ke rekening tersangka. Kasus ini dilaporkan pada 1 Februari 2011 dengan nilai kerugian

Rp 18 Miliar. Pada 9 Maret 2011, terjadi pada Bank Danamon, dengan modushead teller Bank

Danamon Cabang Menara dengan menarik uang kas nasabah berulang-ulang sebesar Rp 1,9

miliar dan US$110.000. Kasus yang sangat menghebohkan adalah seorang senior relationship

manager di Citibank Landmark, melakukan kejahatan dengan cara menarik dana nasabah

tanpa sepengetahuan pemilik melalui slip penarikan kosong yang sudah ditandatangani

nasabah.5

2

Annual reportBAPEPAM, 2004.

3

Annual reportBAPEPAM, 2005.

4

Kompas, 2011

5

Kasus lainnya adalah Batavia Air (PT Metro Batavia) yang mulai beroperasi 5 Januari

2002. Berdasarkan putusan Pengadilan Niaga Jakarta Pusat tanggal 30 Januari 2013, Batavia

Air dinyatakan pailit karena tidak sanggup membayar utangnya sebesar US$ 4,68 Juta kepada

penggugat perusahaan sewa guna pesawat, International Lease Finance Corporation(ILPC).

Utang jatuh tempo 31 Desember 2012 merupakan sewa pesawat Wide body Airbus A330

yang dipersiapkan oleh Batavia Air untuk angkutan haji namun Batavia Air gagal

mendapatkan tender pemberangkatan haji. Padahal pada laporan keuangan 2011 posisi

keuangannya cukup baik bahkan memeroleh laba. Kasus fraud mencengangkan adalah PT

Golden Traders Indonesia Syariah (PT GTIS). Pada 24 Agustus 2011diberikan sertifikat halal

untuk memperlancar usahanya.6 PT GTIS menjanjikann keuntungan investasi emas 4,5%

-5,4% per bulan jika emas dititipkan. Permasalahan kemudian timbul pada saat Presiden

Direktur PT GTIS Taufik Michael Ong diduga melarikan dana nasabah sebesar Rp 10

Triliun.7 Dari kasus PT Golden Traders Sariah Indonesia ini fraud dilakukan dengan

penipuan, penyembunyian dan penyalahgunaan kepercayaan.

Belajar dari berbagai kesalahan yang terjadi dan untuk menanggapi maraknya korupsi

di berbagai sektor di Indonesia, keseriusan pemerintah untuk memberantas korupsi, kolusi

dan nepotisme dibuktikan dengan membentuk Komisi Pemberantasan Korupsi (KPK)

berdasarkan Undang-Undang no 30 tahun 2002 mengenai Komisi Pemberantasan Tindak

Pidana Korupsi. Lembaga ini melakukan investigasi di berbagai sektor dan tidak pandang

bulu dalam menangani kasus korupsi.8 Untuk menanggapi fraud yang marak terjadi di

berbagai perusahaan di sektor keuangan di Indonesia maka pemerintah menetapkan lagi

Undang-Undang No. 21 Tahun 2011 tentang Otoritas Jasa Keuangan (OJK). OJK memiliki

struktur dengan prinsip checks and balances meliputi bidang tugas pengaturan dan

pengawasan untuk sektor perbankan, pasar modal, perasuransian, dana pensiun, lembaga

pembiayaan, dan lembaga jasa keuangan lainnya. OJK mempunyai 5 prinsip good

governance antara lain: independensi, akuntabilitas, pertanggungjawaban, transparansi serta

kewajiban dan kesetaraan.9

6

MajalahTempo,edisi 11-17 Maret 2013 berjudul “Hikayat Politikus, Ulama dan Bisnis” dengan sub judul “Marzuki Ali dan sejumlah ulama terseret kasus PT Golden Traders Indonesia Syariah. MUI memberi label syariah untuk binismoney game”

7

GATRAnews, Selasa, 12 Maret 2013.

8

Darmawati, Peran Audit Investigasi dalam mengungkap korupsi di Indonesia, Jurnal Ikhtiyar,Vol.6 No. 1 Maret 2008, h. 313-326. 2008.

9

II. TINJAUAN TEORITIS

Menurut hukum, fraud berarti kecurangan, menggelapkan sebagaimana yang dimaksud

dalam Pasal 278 KUHP, Pasal 268 KUHP. Fraud didefinisikan sebagai bentuk penipuan yang

dibuat untuk mendapatkan keuntungan pribadi atau untuk merugikan orang lain.10Secara umum,

dalam hukum pidana, juga disebutkan fraud terdiri dari pencurian dengan penipuan, pencurian

dengan tipu daya/daya muslihat dan pencurian dengan penggelapan. Di bidang akuntansi,fraud

kata kunci dari akuntansi forensic. Tuanakotta mendefinisikanfraud:

“Any illegal acts characterized by deceit, concealment or violation of trust. These acts are not dependent upon the application of threats of violence or fhysical force. Fraud are perpetrated by individuals, and organizations to obtain money, property or services; to avoid payment or loss of service; or to secure personal or business advantage”.11

Dari definisi di atas fraud bisa dikategorikan dalam tiga komponen antara lain: 1).

Fraud merupakan perbuatan melawan hukum; 2). Perbuatan fraud mengandung: unsur

kesengajaan, niat jahat, penipuan, penyembunyian, dan penyalahgunaan kepercayaan; 3).

Perbuatan tersebut bertujuan mengambil keuntungan haram (illegal advantage) yang bisa

berupa uang, barang/harta, jasa atau tidak membayar jasa (misalnya manipulasi meteran air

atau listrik sehingga yang dibayar tidak semestinya) atau memeroleh bisnis secara licik

dengan memenangkan tender pengadaan barang dan jasa dengan jalan menyuap pejabat atau

anggota dewan atau menyalurkan kemenangan kepada keluarga atau kerabat. Contohnya,

pada kasus kementerian pemuda dan olah raga/proyek Hambalang dan kasus proyek dagang

sapi anggota dewan.

Pada dasarnya terdapat dua tipe kecurangan, yaitu eksternal dan internal. Kecurangan

eksternal adalah kecurangan yang dilakukan oleh pihak luar terhadap suatu perusahaan atau

entitas, seperti kecurangan yang dilakukan pelanggan terhadap usah, seperti wajib pajak

terhadap pemerintah. Kecurangan internal adalah tindakan tidak legal dari karyawan, manajer

dan eksekutif terhadap perusahaan tempat mereka bekerja contohnya pada kasus yang

dilakukan oleh Melinda Dee di atas.

Dalam istilah akuntansi kecurangan (fraud) berbeda dengan kekeliruan (errors).

Kecurangan (fraud) adalah kesalahan penyajian yang disengaja, sedangkan kekeliruan adalah

kesalahan penyajian atas laporan keuangan yang tidak disengaja. Contoh kekeliruan adalah

10

www.wikipedia.org

11

kesalahan dalam perhitungan harga bahan baku. Menurut Taylor dan Glezen, kekeliruan adalah

salah saji dalam laporan keuangan yang tidak disengaja yang meliputi:12

1. Entitas pribadi yang mungkin membuat kesalahan dalam pengumpulan data

akuntansi dari laporan keuangan yang disiapkan

2. Entitas pribadi mungkin mengabaikan atau salah menafsirkan perkiraan akuntansi

yang tidak benar

3. Entitas pribadi mungkin melakukan kesalahan dalam penerapan prinsip akuntansi yang

4. Berkaitan dengan jumlah, klasifikasi, cara penyajian, dan pengungkapan.

Sementara itu Bologna mengklasifikasikan kejahatan perusahaan meliputi:13

1. Kejahatan menentang perusahaan: Pencurian, penggelapan uang, pembajakan,

kecurangan yang dilakukan pemasok, kontraktor, pelanggan, kompetitor perusahaan

2. Kejahatan untuk perusahaan: Memperlancar laba (menaikkan penjualan, memperkecil

pengeluaran), neraca palsu (menaikkan nilai aktiva, tidak mencatat hutang), berbuat

curang pada pelanggan (mengurangi berat, jumlah dan ukuran, periklanan yang

palsu), melanggar peraturan pemerintah (masalah pajak), korupsi personalia

pelanggan.

Kecurangan akuntansi antara lain:

1. Salah saji material(Material misstatement)

Kesalahan pencatatan akuntansi dapat menyebabkan terjadinya salah saji material

pada pelaporan keuangan. Salah saji material berarti ketika keputusan si pengguna

laporan keuangan dapat terkecoh oleh ketidakakuratan informasi yang terjadi. Secara

umum salah saji material terbagi menjadi dua yaitu kualitatif (kesalahan

pengelompokan rekening di pelaporan keuangan) dan kuantitatif (kesalahan

pencatatan akun dari pelanggan).

2. Kesalahan Akuntansi

Kesalahan dalam pencatatan akuntansi dikategorikan menjadi kelalaian dan

kecurangan. Kelalaian adalah kesalahan akuntansi yang dilakukan secara tidak

sengaja akibat dari salah pengukuran, salah perhitungan dan estimasi serta interpretasi

12

Taylor dan Glezen, (1994), h. 3

13

dalam standar akuntansi. Kecurangan (fraud) adalah kesalahan akuntansi yang

dilakukan secara sengaja dengan tujuan menyesatkan pembaca dan pengguna laporan

keuangan. Tindakan ini dilakukan dengan motivasi negatif guna mengambil

keuntungan sebagian pihak.

3. Kecurangan Akuntansi

Karena kelalaian akuntansi sifatnya tidak sengaja dan standar akuntansi pun memberikan

ruang untuk memerbaikinya, maka jenis kesalahan ini tidak menjadi masalah. Yang perlu

diperhatikan adalah kesalahan akuntansi yang disengaja (fraud), seperti menjual lebih

banyak(selling more),pembebanan lebih sedikit(costing less),menyajikan lebih baik

serta tipe lain kecurangan akuntansi lainnya. Adapun beberapa tipe kecurangan

ditunjukkan pada tabel berikut:

Tabel 2.1. Tipe Fraud, Pelaku, dan Korban Fraud

Tipe Kecurangan Korban Pelaku tarif yang mahal dalam hal pengiriman barang

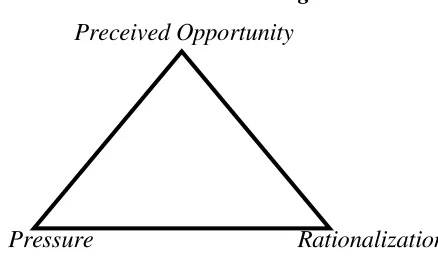

Konsep fraud triangle bisa menjawab pertanyaan mengapa orang melakukan

kecurangan. Fraud triangle yang pertama kali dikemukakan oleh Donald Cressey,14

terdiri atas tiga komponen: rationalization, pressure, dan opportunity. Rationalization,

kecurangan dilakukan karena adanya rasionalisasi yang dilakukan seseorang.

Rasionalisasi dilakukan melalui keputusan yang dibuat secara sadar dimana pelaku

kecurangan menempatkan kepentingannya di atas kepentingan orang lain. Pressure,

tekanan dapat terjadi dari dalam organisasi maupun kehidupan individu. Kebutuhan

individu secara personal dianggap lebih penting dari kebutuhan organisasi. Alasan untuk

melakukan kecurangan seringkali dipicu melalui tekanan yang mempengaruhi

individu, rasionalisasi, atau kesempatan. Terkait dengan opportunity, kecurangan

akan dilakukan jika ada kesempatan dimana seseorang harus memiliki akses terhadap

aset atau memiliki wewenang untuk mengatur prosedur pengendalian yang

memperkenankan dilakukakannya skema kecurangan. Jabatan, tanggung jawab,

maupun otorisasi memberikan peluang untuk terlaksananya kecurangan. Satu satu

faktor penyebab kecurangan yang dapat dikendalikan adalah opportunity.

Kemungkinan melakukan kecurangan akan semakin kecil jika tidak ada kesempatan.

Perangkat yang dapat digunakan untuk memperkecil terjadinya kesempatan untuk

melakukan kecurangan adalah dengan mengimplementasikan pengendalian internal yang

memadai.

Gambar 2.1.Fraud Triangle

Preceived Opportunity

Pressure Rationalization

1. Tekanan (pressure): Situasi dimana seseorang menyakini bahwa mereka itu karena

ada kebutuhan merasa perlu untuk melakukan fraud. Baik manajemen atau pegawai

lain merasakan tekanan dengan meneriman insentif untuk melakukan kecurangan.

2. Kesempatan (opportunity): Situasi dimana seseorang meyakini bahwa adanya

kesempatan atau kondisi yang menjanjikan keuntungan yang membuka kesempatan

14

bagi manajemen atau pegawai untuk melakukan fraud dan tidak terdeteksi.

3. Sikap/Rasionalisasi (rationalization): Suatu bentuk pemikiran yang menjadikan

seseorang yang melakukan fraud merasa bahwa sikap curang tersebut dapat

diterima. Dengan kata lain ada sikap, karakter, atau serangkaian nilai-nilai etis

yang memperbolehkan manajemen atau pegawai untuk melakukan tindakan

yang tidak jujur, atau mereka berada dalam lingkungan yang cukup menekan untuk

membuat merasionalisasi tindakan yang tidak jujur.

Kecurangan dalam pelaporan keuangan(fraudulent financial reporting)diartikan sebagai

kesengajaan atau kecerobohan dalam melakukan sesuatu atau tidak melakukan sesuatu yang

seharusnya dilakukan, yang menyebabkan laporan keuangan menjadi menyesatkan secara

material.15 Penyebabnya adalah: 1) Keserakahan, dalam kasus Enron dan banyak kasus di

Indonesia. 2). Adanya tekanan yang dirasakan oleh manajemen untuk menunjukkan prestasi.

Misalnya ketika perusahaan mengalami penurunan pangsa pasar dan sudah terlanjur berjanji di

awal tahun mengenai sasaran Earning per share (EPS) tentu saja akan berusaha berada pada

janjinya itu walaupun dengan jalanfraudulent financial reporting.

Hampir semua kasus tersebut terjadi karena adanya permainan orang dalam yang

memiliki kekuasaan/akses dan penyalahgunaan wewenang dan faktor-faktor yang telah

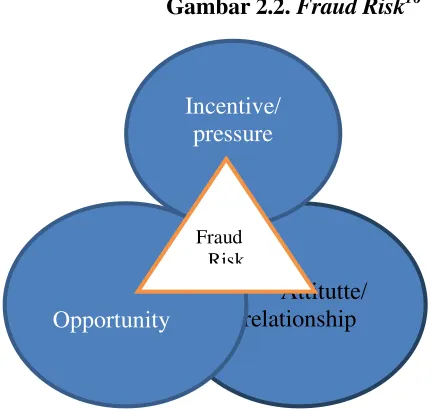

disebutkan diatas. Menurut SAS 99 (AU 316) ada tiga kondisi kecurangan (fraud) yang

berasal dari pelaporan keuangan yang curang dan penyalahgunaan aktiva. Ketiga kondisi ini

disebut segitigafraud (fraud triangle).DalamInternational Standards on Auditing(ISA) 240

“The Auditor’s Responsibilities Relating to Fraud in an Audit of Financial Statement”

(Appendix 1) diterjemahkan hanyalah faktor risiko kecurangan dalam pelaporan keuangan

curang (fraudulent financial reporting)

15

Gambar 2.2.Fraud Risk16

Kecurangan dalam pelaporan keuangan adalah salah saji atau penghilangan secara

sengaja jumlah atau pengungkapan dalam laporan keuangan.17 Undang-Undang No. 31 Tahun

1999 junto Undang-Undang No. 20 tahun 2001 menyatakan bahwa perbuatan curang dan

perbuatan yang merugikan keuangan negara merupakan jenis-jenis tindak pidana korupsi). Jadi,

kecurangan seperti ini dapat dikategorikan sebagai tindak pidana korupsi. Berbagai bentuk

kecurangan yang terkait dengan salah saji karena pelaporan keuangan curang contohnya antara

lain:

a. Insentif atau tekanan. Hal ini terkait dengan stabilitas keuangan perusahaan yang

terancam oleh kodisi-kondisi ekonomi, industri, atau operasional dari entitas tersebut.

Sedangkan manajemen menghadapi tekanan yang kuat untuk memenuhi harapan pihak

ketiga mengenai hal-hal berikut:

i. Pemenuhan harapan seperti press realize atau laporan keuangan tahunan yang

optimis

ii. Kemampuan terbatas untuk memenuhi persyaratan pasar modal(exchange listing

requirement,atau terkait dengan pembayaran utang atau persyaratan akad kredit.

b. Peluang. Terkait dengan sifat industri atau kegiatan entitas, peluang untuk melakukan

pelaporan keuangan curang melalui:

i. Adanya transaksi tidak wajar yang dilakukan oleh perusahaan baik dengan

perusahaan lain atau transaksi antar perusahaan holding.

16

(Tuanakotta, 2013)

17

Menurut Iman Sarwoko dkk (2005),

Attitutte/ relationship Opportunity

Incentive/ pressure

ii. Transaksi yang sidnifikan dengan pihak terkait yang tidak merupakan bagian

normal bisnis entitas tersebut.

iii. Adanya skema insentif yang harus dicapai oleh manajemen untuk pencapaian

target yang terkait dengan akun tertentu atau kegiatan tertentu, sekalipun akun

atau kegiatan itu tidakmaterialterhadap entitas secara keseluruhan.

c. Sikap atau Pembenaran, ini dilakukan untuk membenarkan sikap atas kecurangan yang

sudah dilakukan antara lain:

i. Keinginan manajemen yang berlebihan untuk meningkatkan harga saham yang

tinggi atau mempertahankan trent laba.

ii. Manajemen membuat komitmen kepda analysis, kreditur, dan pihak ketiga

lainnya untuk mencapai ramalan (forecasts) yang tidak realistis.

iii. Adanya kepentingan manajemen untuk menggunakan cara-cara tertentu yang

tidak benar untuk mekan angka laba bagi kepentingan perpajakan.

Secara keseluruhan dapat disimpulkan bahwa fraud menyangkut penyalahgunaan aset

(asset misappropriation), korupsi (corruption), maupun kecurangan dalam pelaporan keuangan

(fraudulent financial reporting). Penyalahgunaan asset (assets misappropriation) meliputi

penggelapan penerimaan kas, pencurian aktiva dan hal-hal yang menyebabkan suatu entitas

membayar untuk barang dan jasa yang diterimanya. Dalam sektor publik, jenisfraudyang paling

sering terjadi adalah korupsi. Fraudulent financial reporting meliputi manipulasi, pemalsuan

catatan akuntansi atau dokumen pendukung dari laporan keuangan yang disusun tidak

menyajikan atau dengan sengaja menghilangkan kejadian, transaksi, dan informasi penting

dari laporan keuangan dan dengan sengaja menerapkan prinsip akuntansi yang salah.

Fraudjuga bisa muncul ketika ada dorongan dan tekanan (pressure)untuk melakukan

tindakan tersebut. Pada umumnya yang mendorong terjadinya fraud adalah kebutuhan

finansial untuk menunjukkan performa kinerja suatu perusahaan dinilai baik agar investor

menanamkan modalnya di perusahaan tersebut. Namun, tidak sedikit orang yang melakukannya

hanya karena terdorong oleh sifat keserakahan. Sifat rasionalisasi juga muncul ketika seorang

manajer melakukan fraud, dimana para pelaku mencari pembenaran atas tindakannya.

Misalnya ketika masa kerja pelaku sudah cukup lama dan merasa berhak lebih dari yang

III. METODE PENELITIAN

Dalam artikel ini, penulis menggunakan metode analisis kritis terhadap fraud dan

fraudulent financial reporting. Penulis mendeskripsikan jenis-jenis fraud dan fraudulent

financial reporting. Selain itu, penulis juga menganalisis masalah solusi penanganan

fraudulent financial reporting.

IV. PEMBAHASAN

Ada empat jenis fraud yang paling sering menimpa perusahaan-perusahaan di dunia.

Pertama, pencurian data (data fraud) para pelaku pencurian data biasanya mengarah ke

data-data yang bersifat sensitif, misalnya kartu kredit pelanggan. Kedua, penggelapan

(embezzlement), yang terjadi ketika para pelaku penggelapan (biasanya pegawai) dengan

sengaja menjadikan perusahaan tempatnya bekerja sebagai sasaran untuk memperkaya diri

sendiri. Ketiga, penipuan atas jasa online banking, untuk semua skala rentan mengalami

penipuan. Yang terakhir adalah penipuan/penggelapan atas cek, hal ini terjadi ketika para pelaku

memanipulasi cek untuk mencuri dana dari rekening perusahaan.

Ikatan Akuntan Indonesia menjelaskan bahwa kecurangan akuntansi adalah sebagai

berikut:18

1. Salah saji yang timbul dari kecurangan dalam pelaporan keuangan yaitu salah saji

atau penghilangan secara sengaja jumlah atau pengungkapan dalam laporan keuangan

untuk mengelabui pemakai laporan keuangan.

2. Salah saji yang timbul dari perlakuan yang tidak semestinya terhadap aktiva

(seringkali disebut dengan penyalahgunaan atau penggelapan) berkaitan dengan

pencurian aktiva entitas yang berakibat laporan keuangan tidak disajikan sesuai dengan

prinsip akuntansi yang berlaku secara umum di Indonesia.

Sebenarnya meningkatnya kecurangan pelaporan keuangan di satu sisi

menguntungkan pelaku bisnis dengan melebih-lebihkan hasil usaha dan kondisi keuangannya

sehingga kelihatan baik di mata publik. Tetapi pada sisi lain merugikan publik yang sangat

menggantungkan keputusan ekonomi dari unsur fraud,melahirkan keputusan ekonomi yang

sangat menyesatkan proses pengambilan keputusan.

The ACFE membagifrauddalam 3 jenis berdasarkan perbuatan yaitu:

18

1. Ketimpangan atas aset meliputi penyalahgunaan atau pencurian asset atau harta

perusahaan atau pihak lain adalah bentuk fraud yang paling mudah dideteksi

karena sifatnya berwujud(tangible)atau dapat diukur/dihitung.

2. Pernyataan palsu atau salah pernyataan (fraudulent statement), meliputi tindakan

eksekutif perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang

sebenarnya dengan melakukan rekayasa keuangan (financial engineering) dalam

penyajian laporan keuangannya.

3. Korupsi termasuk didalamnya penyalahgunaan wewenang atau konflik kepentingan,

penyuapan, penerimaan yang ilegal, pemerasan secara ekonomi. Jenis fraud ini

yang paling sulit dideteksi karena menyangkut kerjasama dengan pihak lain seperti

suap dan korupsi.

Fraud axioms atau postulate adalah penyataan (preposition) yang tidak dibuktikan

atau tidak diperagakan, dan dianggap sudah jelas sengan sendirinya (self-evident).19 Fraud

axioms dapat membantu auditor memahami karakteristik tertentu dari fraud; membuktikan

fraud;meningkatkan kehati-hatian dalam menyimpulkanfraud.

Gambar 2.2. Fraud Axioms

1. Fraud is hidden.

19

Theodorus M. Tuanakotta, Audit Berbasis ISA (International Standard on Auditing), (Jakarta: Salemba Empat. 2013)

FRAUD IS HIDDEN REVERSE PROOF

Berbeda dengan kejahatan lainnya, sifat fraud perbuatan fraud adalah tersembunyi.

Fraud mengandung tipuan untuk menyembunyikan apa yang sesungguhnya terjadi. Peristiwa

fraud akan berjalan lancar tanpa bekas samapi perbuatan tersebut dapat ditemukan oleh

auditor atau pelaksana hukum lainnya. Misalnya kasus PT. GTIS begitu meyakinkan setiap

nasabahnya, hampir semua orang percaya akan janji dan tranasaksi yang dilakukan oleh

perusahaan apalagi ada orang hebat di belakang, samapi ketahuan bahwa pemilik perusahaan

melarikan uang nasabah.

Begitu juga dengan peristiwa pembobolan bank. Fraud dilakukan dengan cara

yang canggih. Direktur bank atau kepala cabang mengfasilitasi pelanggannya membuka L/C

fiktif, transaksi bodong yang didukung oleh segala macam berkas yang resmi dari perusahaan

sang pelanggan, bank, notaris, kantor akuntan, pengacara, risalah rapat direksi bank, dan

macam-macam surat legitimasi lain seperti surat keterangan yang ditandatangi oleh lurah

sampai petinggi negara lainnya. padahal sebenarnya nasabah tersebut tidak berhak

mendapatkan vasilitas tersebut. Seperti halnya yang terjadi pada kasus bank Century.

Pembuktian pembobolan bank canggih tersebut sangat sulit karena segala

seuatunya “tersembunyi” sehingga sulit namun dengan diketahuinya identitas pelaku dan

hasil rekaman CCTV serta tertangkapnya pelaku sudah cukup untuk menetapkan pelaku

sebagai tersangka. ACFE mengingatkan“ no opinion should be given the fraud does or does

not exits within a specific environment”yang artinya: jangan memberi pendapat bahwa fraud

telah terjadi atau tidak terjadi disuatu lembaga perusahaan atau entitas.

2. Reverse proof(pembuktian terbalik)

Menurut ACFE mengenai axioma ini adalah sebagai berikut:

“The examination of fraud is approached from two presfektives. To prove that a fraud has occurred, the proof must include attempts to prove it has not occurred. The reverse is also true. In attempting to prove fraud has not occurred, that proof must also attempt to prove that it has”.

Pemeriksaan fraud didekati dengan dua arah. Untuk membuktikan fraud memang

terjadi, pembuktian harus meliputi upaya untuk membuktikan bahwa fraud tidak terjadi, dan

sebaliknya. Dalam upaya pembuktian fraud tidak terjadi pembuktian harus meliputi upaya

untuk membuktikan bahwafraudmemang terjadi.

Alasannya adalah bahwa kedua sisi penipuan harus diperiksa berdasarkan

pemeriksafraudmembantu jaksa penyidik, dan berupaya membuktikan terjadinya korupsi, ia

akan mengumpulkan bukti sesuai dengan ketentuan dalam perundang-undangan tipikor.

Tujuanya adalah agar bukti dan barang bukti, didalam persidangan dapat diterima sebagai

alat bukti yang dipakai majenis hakim untuk membuat keputusan tentang telah terjadi

korupsi. Ini adalah arah pertama dalam pemeriksaan korupsi fraud.Arah kedua adalah justru

sebaliknya. Investigator mengumpulkan bukti dan barang bukti sesuai dengan ketentuan

perundang-undangan, untuk membuktikan tidak terjadi korupsi.dalam hal yang kedua

investigator melihat dari sudut pandang penasehat hokum tersangka. Yang mengantisipasi

dengan menyiapkan pembelaannya.

3. Existence offraud

Aksioma ini secara sederhana mengatakan bahwa hanya pengadilanlah yang berhak

menetapkan bahwa fraud memang terjadi atau tidak terjadi. Pemeriksa fraud berupaya

membuktikan terjadi atau tidak terjadinyafraudnamun ketentuan pengadilanlah yang menetukan

apakah seseorang tersebut melakukanfraudatau tidak.

Dalam upaya menyelidiki adanya fraud, pemeriksa membuat dugaan mengenai apakah

seseorang bersalah (guilty) atau tidak (innocent). Bersalah atau tidaknya seseorang merupakan

dugaan atau dari teorifraud,sampai pengadilan (majelis hakim) memberikan putusan atau vonis.

System hakim di Indonesia mengenal prinsip ini, yakni seseorang bersalah jika ada ketetapan

pengadilan yang mempunyai kekuatan hukum tetap.

Auditor harus menyadari dengan cepat kemungkinan terjadinya kecurangan dengan

mengandalkan pada sinyal kecurangan. Auditor perlu memahami sinyal penting dalam

mengidentifikasi kecurangan karena sinyal ini umumnya berhubungan dengan strategi

menyembunyikan kecurangan. Pelaku kecurangan umumnya menggunakan strategi

penyembunyian (concealment strategy) untuk menyembunyikan transaksi yang curang.

Auditor dapat menemukan kecurangan tersebut dengan mengamati sinyal. Sebagai contoh

laporan arus kas yang menunjukkan arus kas negatif yang berasal dari hasil operasi atau

ketidakmampuan perusahaan untuk menghasilkan uang kas dari hasil operasi saat

perusahaan melaporkan pertumbuhan laba merupakan sinyal penting kemungkinan

terjadi skenario kecurangan dalam pelaporan. Beberapa skenario kecurangan mungkin

Skema kecurangan berbentuk skenario bagaimana kecurangan bisa terjadi dalam

organisasi dan penjabaran metode yang biasa digunakan untuk menyembunyikan

kecurangan. Pelaku kecurangan dalam organisasi dapat berbentuk korupsi,

penyalahgunaan aset, maupun pelaporan keuangan yang curang. Kecurangan tersebut

dilakkan dalam kaitannya dengan jabatan seseorang yang dengan sengaja salah

menggunakan maupun salah mengaplikasikan sumberdaya atau aset perusahaan.20

Gagasan audit umum tidak dirancang untuk mengungkap kecurangan, tercermin dari

praktik yang peduli akan kecurangan yang menyebabkan laporan keuangan tidak disajikan

secara wajar. Namun Auditor independen tidak memperdulikan kategori Fraud berupa

pencurian uang atau kehilangan asset. (Tuanakotta, 2010). Auditor independen hanya

menguji kewajaran penyajian laporan keuangan, tidak akan timbul masalah. Masalanya

terjadi karena pemakai laporan mengiraatau berharap bahwa auditor independen akan

menemukan semua jenis fraud baik yang melekat pada laporan keuangan maupun yang

berupa pencucian asset.

Terlepas apakah laporan keuangan mengandung unsur kecurangan atau tidak, laporan

keuangan menggambarkan kondisi keuangan dan hasil usaha suatu perusahaan pada saat

tertentu atau selama jangka waktu tertentu. Auditor perlu melakukan suatu tindakan untuk

mendeteksi dan mencegah terjadi kecurangan dalam pelaporan keuangan (fraudulent financial

reporting). Ada 5 faktor yang digunakan auditor untuk dapat menganalisis dan mendeteksi

terjadinya kecurangan dalam pelaporan keuangan (fraudulent financial reporting).

Diantaranya adalah melalui pendekatan audit forensik, pendekatan Good Corporate

Governance, manajemen laba, pendekataninternal controldan rasio-rasio finansial.

Dalam Audit forensik berarti “menghubungkan atau dipergunakan dalam proses

hukum atau dipergunakan dalam debat atau argument.” Oleh sebab itu akuntansi forensik

berarti aplikasi disiplin akuntansi pada masalahmasalah legalisasi atau debat didalam proses

hukum. Akuntansi forensik lebih menekankan pada penyimpangan (irregularities) dan pola

tindakan dari pada kesalahan(errors)dan kelalaian(omissions)seperti pada audit umumnya. Pro

sedur utama dalam akuntansi forensik menekankan pada teknik wawancara yang mendalam(in

depth interview).Akuntansi forensik menangani kecurangan(fraud),khususnya dibagian korupsi

dan penyalahgunaan asset (missappropriation of asset). Dalam pendekatan ini dibutuhkan

bantuan badan hukum seperti halnya di Indonesia, membutuhkan bantuan Badan Reserse

20

Kriminal Mabes Polri dan Bapepam untuk mengungkap dan mendeteksi terjadinya kecurangan

disuatu perusahaan.

Dalam pendekatan Good Corporate Governance (GCG) terkait dengan pengambilan

keputusan yang efektif, yang bersumber dari budaya perusahaan, etika, nilai, sistem, proses

bisnis, kebijakan dan struktur organisasi yang bertujuan untuk mendukung pengembangan

perusahaan, pengelolaan sumberdaya dan resiko secara lebih efisien dan efektif, serta

pertanggungjawaban perusahaan kepada pemegang saham. Menurut Saifuddien (2000) terdapat

prinsip-prinsip dalam Good Corporate Governance (GCG) yaitu keadilan, transparansi,

accountability, tanggungjawab, moralitas, kehandalan, komitmen. Dari prinsip-prinsip inilah

yang akan dijadikan faktor-faktor dalam mendeteksi kecurangan (fraud). Akan diketahui

apakah perusahaan menjalankan keadilan pada pemegang saham minoritas, transparansi,

sistem pengawasan efektif pada anggota Direksi (accountability), tanggungjawab dalam

mematuhi hukum yang berlaku, kehandalan, memiliki komitmen penuh. Namun dalam

pendekatanGood Corporate Governance(GCG) sulit untuk melakukan pengukuran terhadap

prinsip-prinsip yang telah disebutkan diatas.

Pendekatan Manajemen laba (earning management) merupakan tindakan manajemen

yang sengaja dilakukan untuk memenuhi target laba perusahaan. Menurut Stice (2007) ada 4

alasan yang mendasari para manajer melakukan manipulasi laba yang dilaporkan:

1. Memenuhi target internal perusahaan

2. Memenuhi harapan eksternal dalam hal ini investor dan stake holder

3. Meratakan atau memuluskan laba(income smoothing)

4. Mempercantik laporan keuangan untuk keperluan Penjualan Saham Perdana(initial public

offering-IPO)atau untuk memperoleh pinjaman dari bank.

Teknik-teknik yang digunakan Manajemen laba diantaranya adalah (1) pengaitan

strategis dan pengaitan tidak rutin, (2) perubahan metode atau estimasi dengan pengungkapan

penuh, (3) perubahan metode atau estimasi dengan sedikit atau pengungkapan, (4) akuntansi

non GAAP, (5) transaksi-transaksi fiktif.

Pendekatan Internal Control dijelaskan oleh Amin (2011) merupakan suatu proses

yang dijalankan oleh dewan komisaris, manajemen, dan personel lain dari suatu entitas yang

keandalan pelaporan keuangan dan kepatuhan terhadap hukum yang berlaku. Menurut laporan

Committee of Sponsoring Organizations (COSO) terdapat 5 komponen yang saling terkait

dalam internal control, yaitu Lingkungan pengendalian (the control environment), penaksiran

risiko(risk assessment),aktivitas pengendalian (control activities), informasi dan komunikasi,

dan yang terakhir pemantauan (monitoring). Lemahnya internal control dapat menyebabkan

terjadinya kecurangan(fraud)disuatu perusahaan.

V. PENUTUP

Fraud bisa diminamilisasi dengan melakukan deteksi secara rutin terhadap internal

kontrol perusahaan. Selain itu, perusahaan juga perlu memastikan semua fungsi-fungsi dalam

perusahaan berjalan sebagaimana mestinya dalam rangka menghindari tindakanfraud.

DAFTAR PUSTAKA

Anonim. Otoritas Jasa Keuangan, http://id.wikipedia.org/wiki/Otoritas_Jasa_Keuangan, 21 Juli 2014, diakses tanggal 21 September 2014.

Anonim. Investasi Bodong di GTIS Libatkan Dua Pejabat,

http://brita.indo.com/2014/09/investasi-bodong-di-gtis-libatkan-dua-pejabat-mui-banjarmasin-post, Tribunnews.com,12 September 2014, diakses 21 September 2014.

Coderre, David G. Fraud Detection: A Revealing Look At Fraud. Vancouver: Ekaros Analytical. 2004.

Darmawati. Peran Audit Investigasi dalam mengungkap korupsi di Indonesia, Jurnal Ikhtiyar,

Vol.6 No. 1 Maret 2008, h. 313-326. 2008.

Gbegi, D. O. Forensic Accounting Skills and Techniques in Fraud Investigation in the Nigerian Public Sector, Mediterranean Journal of Social Sciences, Vol.1, March 2014.

Hutomo, Oki Suryo,Cara Mendeteksi Fraudulent Financial Reporting dengan Menggunakan Rasio-Rasio Finansial: Studi Kasus Perusahaan yang Terdaftar di Annual Report BAPEPAM, 2012, diakses tanggal 30 Juni 2014.

International Federation of Accountants (IFAC). Guide to Using International Standards on Auditing in the Audits of Small-and Medium-sized Entities.New York: IFAC. 2007.

Suprajadi, Lusy, Teori Kecurangan, Fraud Awareness dan Metodologi untuk Mendeteksi Kecurangan Pelaporan Keuangan, Jurnal Akuntansi Keuangan, Vol. 13 No. 2. Agustus 2009.

---. Audit Berbasis ISA (International Standard on Auditing), Jakarta: Salemba Empat. 2013.

---.Akuntansi Forensik & Audit Investigatif, Jakarta: Salemba Empat. 2010.

Wilks T. Jeffry and Mark F. Zimbelman, Using Game Theory and Strategic Reasoning Concept to Prevent and Detect Fraud,Accounting Horisons,Vol. 18, No. 3 September 2004, pp. 173-184.