ii

Terdaftar di Bursa Efek Indonesia Tahun 2011-2015) SKRIPSI

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh :

Muhammad Caesar NIM: 1111082000044

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

vii

1. Nama : Muhammad Caesar

2. Tempat, Tanggal Lahir : Jakarta, 20 September 1993 3. Jenis Kelamin : Laki-Laki

4. Nama Ayah : Novel Ma’ruf

5. Nama Ibu : Elvy Winda

6. Anak Ke Dari : 2 dari 3 bersaudara

7. Status : Belum Menikah

8. Agama : Islam

9. Alamat : Gg Masjid No 38 Cipulir Keb. Lama Jakarta Selatan

10. Telepon : 089667695771

11. Email : [email protected]

II. PENDIDIKAN

1. SDN SERUA 1 Tahun 1998-2004

2. SMPN 3 CIPUTAT Tahun 2004-2007

3. SMAN 4 TANGERANG SELATAN Tahun 2007-2010

viii

2. Anggota Divisi Kemahasiswaan Himpunan Mahasiswa Jurusan Akuntansi Periode 2012-2013.

3. Koordinator Data dan Informasi Himpunan Mahasiswa Jurusan Akuntansi Periode 2013-2014.

IV. SEMINAR DAN WORKSHOP

1. Sebagai peserta dalam “Dialog Jurusan dan Seminar Konsentrasi”, 23 September 2013, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

2. Sebagai peserta dalam “Safari Ramadhan OJK Edukasi Produk dan Jasa Keuangan Gerakan literasi Keuangan”, 10 Juni 2014, Auditorium Harun Nasution, UIN Syarif Hidayatullah Jakarta.

3. Sebagai peserta dalam “Kuliah Umum Sosialisasi Hemat Energi”’ 8 November 2012, Fakultas Ekonomi dan Bisnis, UIN Syarif Hidayatullah Jakarta.

4. Sebagai peserta dalam “Industri Hulu Migas Perspektif Pembangunan Ekonomi Nasional”, 2 Mei 2013, Wisma Syahida Inn, UIN Syarif Hidayatullah Jakarta.

ix

Indonesia Stock Exchange Year 2011-2015)

By: Muhammad Caesar

ABSTRACT

The aim of this research was to test the effects of fraud diamond on financial statement fraud. The samples of this research is property, real estate and building construction companies listed on Indonesia Stock Exchange (IDX) in 2011 to 2015 periods.

The number of companies were 25 companies with 5 years observation. Based on purposive sampling method, sample total is 125. The data analysis methods used logistic regressions.

The results of these research indicate that percent change in total assets (ACHANGE), ratio of total accruals (TATA) and audit opinion (AUDREP) effect financial statement fraud with 0.031, 0.000, and 0.032 significant value. Meanwhile, return on assets (ROA), ratio of leverage (LEVERAGE), percent change in receivable on sales (RECEIV) and change of directors (DCHANGE) has no significant impact on financial statement fraud (Beneish M-Score) with 0.438, 0.719, 0.657 and 0.694 significant value.

Keywords: Financial Statement Fraud, Beneish M-Score , Fraud Triangle, Fraud Diamond, Financial Stability, Financial Target, External Pressure, Nature of Industry, Rationalization, Capability.

x

Terdaftar di Bursa Efek Indonesia Tahun 2011-2015) Oleh: Muhammad Caesar

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh fraud diamond terhadap

financial statement fraud. Penelitian ini menggunakan sampel perusahaan property, real estate and building construction yang terdaftar di Bursa Efek Indonesia (BEI)

periode 2011 sampai 2015.

Jumlah perusahaan yang dijadikan sampel penelitian ini adalah 25 perusahaan dengan pengamatan selama 5 tahun. Berdasarkan metode purposive sampling, total sampel yang diperoleh adalah 125. Metode analisis data penelitian ini menggunakan metode analisis regresi logistik.

Hasil penelitian ini menunjukan bahwa persentase perubahan total aset (ACHANGE), rasio total akrual (TATA) dan opini audit (AUDREP) berpengaruh terhadap financial statement fraud dengan nilai signifikansi 0.031, 0.000, dan 0.032. Sedangkan return on assets (ROA), rasio leverage (LEVERAGE), persentase perubahan piutang pada penjualan (RECEIV) dan pergantian direksi (DCHANGE) tidak berpengaruh terhadap financial statement fraud dengan nilai signifikansi 0.438, 0.719, 0.657 dan 0.694.

Kata kunci: Financial Statement Fraud, Beneish M-Score, Fraud Triangle, Fraud

Diamond, Financial Stability, Financial Target, External Pressure, Nature of Industry, Rationalization, Capability.

xi

Puji syukur kepada Allah SWT yang telah memberikan rahmat dan karunia-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan baik dan lancar. Shalawat serta salam selalu tercurah kepada Nabi Muhammad SAW, Sang teladan yang selalu membimbing kita menuju kebenaran. Skripsi ini disusun dalam rangka memenuhi syarat-syarat untuk memperoleh gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Dalam kesempatan ini, penulis ingin mengucapkan rasa terima kasih dan penghargaan sebesar-besarnya kepada semua pihak yang telah membantu dalam proses penyusunan skripsi ini, terutama kepada:

1. Kedua orang tua tercinta, terima kasih atas segala dukungan, doa, kasih sayangnya serta bantuan moril maupun materi yang telah diberikan selama ini. 2. Terima kasih juga kepada kedua saudara kandung serta seluruh keluarga yang

memberikan bantuan doa dan dukungannya dalam penyelesaian skripsi ini. 3. Bapak Dr. Arief Mufraini, Lc., M.Si selaku Dekan Fakultas Ekonomi dan

Bisnis UIN Syarif Hidayatullah.

4. Ibu Yessi Fitri, S.E., Ak., M.Si selaku Ketua Program Studi Akuntasi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

5. Bapak Hepi Prayudiawan S.E., M.M., Ak., CA selaku Sekertaris Program Studi Akuntasi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta. 6. Ibu Zuwesty Eka Putri, SE.,M.Ak selaku Pembimbing Akademik penulis

xii

8. Seluruh dosen dan karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta yang telah memberikan bantuan kepada penulis selama menempuh masa studi.

9. Teman-teman dilingkungan kampus dan diluar kampus.

10. Teman-teman Akuntansi Angkatan 2011 dan kelas Akuntansi Manajemen. 11. Semua pihak yang tidak dapat disebutkan satu persatu.

Semoga Allah SWT memberikan balasan yang berlipat ganda kepada semua pihak atas bantuan dan amal baik yang telah diberikan kepada penulis dalam penyusunan skripsi ini sampai dengan selesai.

Penulis menyadari bahwa skripsi masih jauh dari sempurna dikarenakan keterbatasan pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan saran, masukan dan kritik yang membangun dari berbagai pihak.

Wassalammualaikum Wr.Wb.

Jakarta, 25 April 2017

xiii

LEMBAR PENGESAHAN SKRIPSI ... iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF ... iv

LEMBAR PENGESAHAN UJIAN SKRIPSI ... v

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH ... vi

DAFTAR RIWAYAT HIDUP ... vii

ABSTRACT ... ix

ABSTRAK ... x

KATA PENGANTAR ... xi

DAFTAR ISI ... xii

DAFTAR TABEL ... xvii

DAFTAR GAMBAR ... xviii

DAFTAR LAMPIRAN ... xix

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 8

C. Tujuan Penelitian ... 9

D. Manfaat Penelitian ... 10

BAB II LANDASAN TEORI A. Tinjauan Literatur ... 12

1. Teori Agensi (Agency Theory)... 12

2. Laporan Keuangan ... 14

a. Pengertian Laporan Keuangan ... 14

xiv

c. Financial Statement Fraud ... 20

4. Deteksi Fraud ... 21

5. Fraud Triangle Theory ... 23

a. Pressure (Tekanan) ... 23

b. Opportuniy (Kesempatan) ... 24

c. Rationalization (Rasionalisasi) ... 25

6. Fraud Diamond Theory (Capability elemen keempat fraud) ... 26

B. Hasil-hasil Penelitian Terdahulu... 29

C. Kerangka Pemikiran ... 33

D. Hipotesis ... 35

1. Financial Stability dengan Financial Statement Fraud: Persentasi perubahan total aset (ACHANGE) ... 35

2. Financial Target dengan Financial Statement Fraud: Return On total Assets (ROA) ... 37

3. External Pressure dengan Financial Statement Fraud: Rasio Leverage ... 38

4. Nature of Industry dengan Financial Statement Fraud: Presentase perubahan Piutang pada Penjualan (RECEIV) ... 39

5. Rationalization dengan Financial Statement Fraud ... 40

a. Rasio Total Akrual (TATA) ... 40

b. Opini Audit (AUDREP) ... 41

6. Capability dengan Financial Statement Fraud: Pergantian Direksi (DCHANGE) ... 42

xv

C. Metode Pengumpulan Data... 45

D. Metode Analisis Data ... 46

1. Definisi Regresi Logistik ... 47

2. Tahapan Regresi Logistik ... 47

a. Statistik Deskriptif ... 48

b. Pengujian Hipotesis Penelitian ... 48

1) Menilai kelayakan model regresi ... 50

2) Menilai Keseluruhan Model ... 50

3) Koefisien Determinasi ... 51

4) Matriks Klasifikasi... 52

5) Model regresi yang terbentuk ... 52

E. Operasionalisasi Variabel Penelitian ... 53

1. Variabel Dependen ... 54

2. Variabel Independen ... 56

a. Financial Stability: Persentase perubahan total aset (ACHANGE) ... 56

b. Financial Targets: Return On total Assets (ROA) ... 57

c. External Pressure: Rasio Leverage ... 58

d. Nature of Industry: Perubahan Piutang pada Penjualan (RECEIVABLE) ... 58

e. Rationalization ... 59

1) Rasio Total Akrual (TATA) ... 59

2) Opini Audit (AUDREP) ... 60

xvi

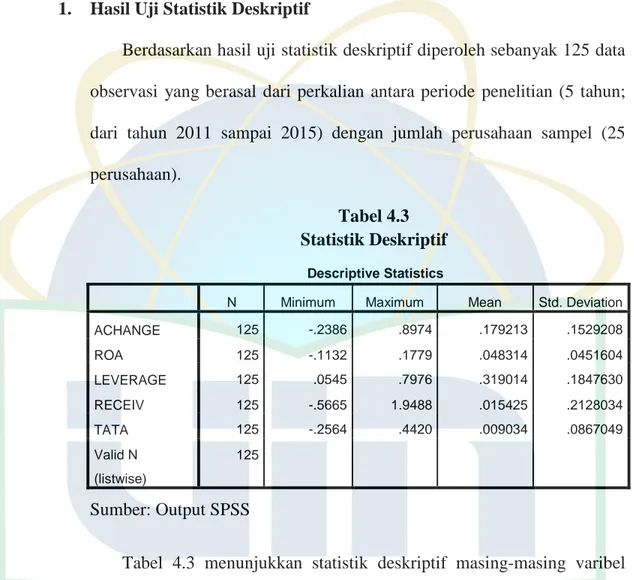

1. Hasil Uji Statistik Deskriptif ... 66

2. Hasil Uji Hipotesis Penelitian ... 68

a. Menilai Kelayakan Model Regresi ... 69

b. Hasil Uji Keseluruhan Model (Overall Model Fit) ... 70

c. Hasil Uji Koefisien Determinasi (Nagelkeke R Square) ... 73

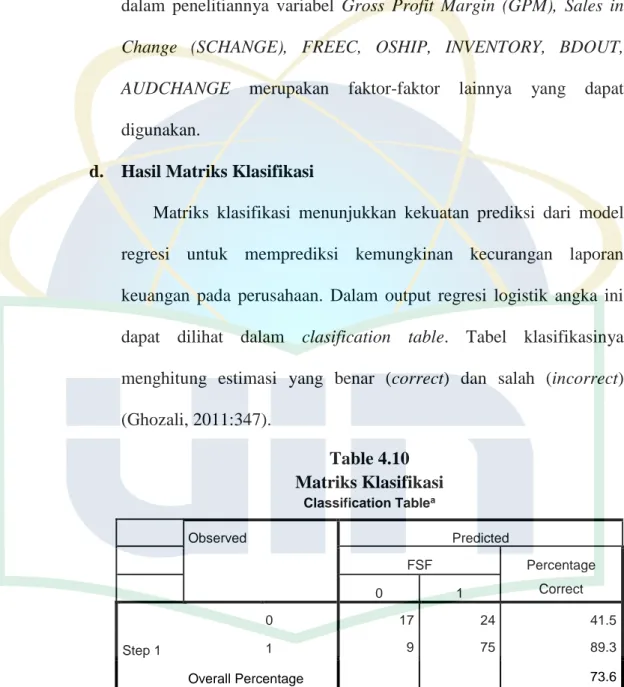

d. Hasil Matriks Klasifikasi ... 74

e. Hasil Uji Regresi Logistik ... 75

BAB V PENUTUP A. Kesimpulan ... 89

B. Saran ... 90

DAFTAR PUSTAKA ... 91

xvii

2.1 Penelitian Terdahulu ... 30

3.1 Rasio Keuangan untuk Mengukur Beneish M-Score ... 55

3.2 Operasional Variabel dan Pengukuran ... 61

4.1 Tahapan Seleksi Sampel dengan Kriteria ... 64

4.2 Daftar Nama Perusahaan ... 65

4.3 Statistik Deskriptif ... 66

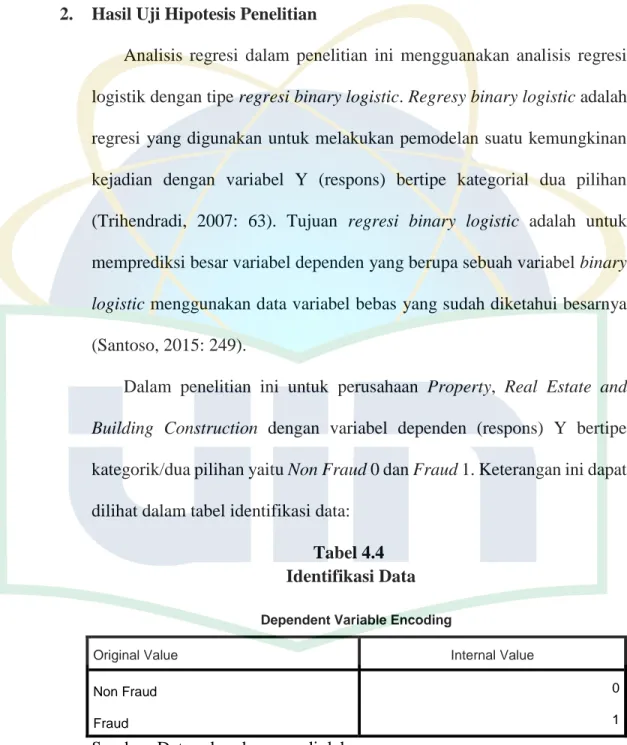

4.4 Indentifikasi Data ... 68

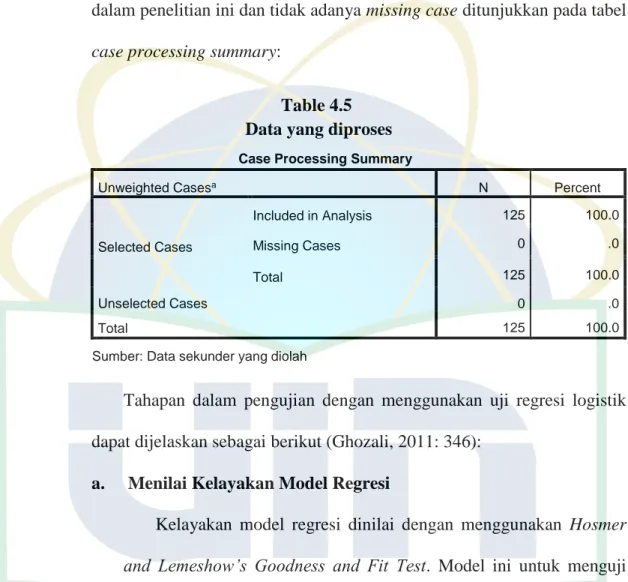

4.5 Data yang diproses ... 69

4.6 Kelayakan Model Regresi ... 70

4.7 Hasil Menilai Keseluruhan Model ... 71

4.8 Hasil Uji Keseluruhan Model ... 72

4.9 Hasil Uji Koefisien Determinasi ... 73

4.10 Matriks Klasifikasi ... 74

xviii

2.1 Fraud Triangle ... 23

2.2 Fraud Diamond ... 26 2.3 Skema Kerangka Pemikiran ... 34

xix

1 Daftar Nama Perusahaan ... 95 2 Data Perusahaan Tahun 2011 – 2015 ... 96 3 Output SPSS ... 103

1 BAB I PENDAHULUAN A. Latar Belakang Penelitian

Laporan keuangan merupakan produk utama dari akuntansi yang menjadi suatu instrumen penting dalam operasional perusahaan. Di mana pada laporan keuangan terdapat catatan informasi akuntansi perusahaan pada suatu periode akuntansi yang dapat mencerminkan kondisi perusahaan secara financial. Laporan keuangan yang wajar adalah laporan keuangan yang penyajiannya memenuhi standar akuntansi yaitu wajar, relevan, dan transparan (Mulyadi, 2002).

Dalam penggunaannya laporan keuangan bertujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pengguna dalam pengambilan keputusan ekonomi. Dan diharapkan dalam penyusunan laporan keuangan tersebut dapat memenuhi kebutuhan bersama sebagian besar pengguna laporan keuangan tersebut.

Informasi-informasi yang disajikan dalam laporan keuangan berisikan informasi-informasi yang dibutuhkan oleh pihak-pihak yang menggunakan laporan keuangan tersebut, baik dari pihak eksternal maupun dari pihak internal perusahaan. Laporan keuangan juga sebagai media untuk mengetahui bagaimana keadaan financial perusahaan serta untuk mengetahui bagaimana

2

kinerja manajemen perusahaan dalam mengelola perusahaan tersebut. Namun dalam penyajian laporan keuangan beberapakali sering terjadi tindakan-tindakan kecurang dalam penyajiannya. Hal ini penting dijadikan perhatian agar tindakan ini dapat dideteksi sedini mungkin serta dapat diminimalisir semaksimal mungkin. Sehingga pihak-pihak yang menggunakan laporan keuangan dapat mempercayakan informasi-informasi yang tersaji dalam laporan keuangan tersebut.

Oleh karena itu dalam penyajian laporan keuangan harus di sajikan secara akurat dan relevan, sehingga informasi-informasi yang ada dalam laporan keuangan dapat membantu pihak-pihak yang menggunakannya sebagai alat bantu dalam pengambilan keputusan. Namun pada kenyataannya masih banyak pihak manajemen yang masih melakukan kecurangan laporan keuangan untuk mencapai tujuan yang menguntungkan suatu organisasi atau keuntungan pribadi.

Kasus-kasus yang sering terjadi pada kecurangan laporan keuangan biasanya dilakukan oleh pihak-pihak petinggi perusahaan atau pihak yang berpengaruh dalam pembuatan laporan keuangan. Walaupun saat ini sorotan utama sering terjadi pada manajemen puncak perusahaan, atau terlebih lagi terhadap pejabat tinggi suatu instansi, namun sebenarnya penyimpangan perilaku tersebut bisa juga terjadi di berbagai lapisan kerja organisasi (Norbani, 2012). Pada kecurangan laporan keuangan mungkin pelaku-pelaku yang melakukan kecurangan akan merasa diuntungkan dengan tindakan yang

3

dilakukan untuk mencapai suatu tujuan, namun akan merugikan untuk pihak-pihak yang menggunakan laporan keuangan untuk mendapatkan informasi-informasi yang harusnya akurat dan relevan.

Informasi laba yang tersajikan dalam laporan keuangan suatu perusahaan, menjadi sorotan utama yang dilihat oleh investor yang ingin melakukan investasi, karena dari informasi laba tersebut investor dapat melihat kualitas dari kinerja manajemen perusahaan dan dapat menentukan keputusan atas dana yang akan diinvestasikannya. Tindakan manajemen sebagai intervensi yang sengaja dilakukan untuk maksud tertentu dalam proses pelaporan keuangan ini untuk memperoleh beberapa keuntungan selanjutnya disebut sebagai Manajemen Laba (Schiper, 1989).

Association of Certified Fraud Examimers (ACFE) mendefiniskan

manajemen laba sebagai kesalahan atau kelalaian yang disengaja dalam membuat laporan keuangan mengenai fakta material atau data akuntasi sehingga menyesatkan ketika semua informasi itu dipakai untuk membuat pertimbangan yang akhirnya akan menyebabkan orang yang membacanya akan mengganti atau mengubah pendapat atau keputusannya. Menurut Scott (2009) terdapat beberapa strategi yang digunakan manajemen perusahaan dalam praktik manajemen laba yaitu taking a bath, income maximization, income

minimization, dan income smoothing. Taking a Bath yaitu melaporkan kerugian

dalam jumlah besar yang diharapkan dapat meningkatkan laba di masa yang akan datang. Income Minimization dilakukan pada saat perusahaan memiliki

4

tingkat profitabilitas yang tinggi dengan maksud agar tidak mendapatkan perhatian oleh pihak-pihak yang berkepentingan (aspek political-cost). Income

maximization bertujuan untuk melaporkan net income yang tinggi untuk tujuan

bonus yang lebih besar. Income smoothing dilakukan perusahaan dengan cara meratakan laba yang dilaporkan sehingga dapat mengurangi fluktuasi laba yang terlalu besar karena pada umumnya investor lebih menyukai laba yang relatif stabil.

Banyak sekali contoh kasus yang terjadi terhadap kecurangan laporan keuangan, baik dari perusahaan luar negri maupun perusahaan dalam negri. Salah satu contoh kasus kecurangan pada kasus TOSHIBA yang merupakan perusahaan industry teknologi diseluruh dunia sejak tahun 1875, itu artinya selama 140 tahun Toshiba telah mampu mencuri hati masyarakat diseluruh dunia dengan produk yang berkualitas, brand image yang tangguh dan layanan pelanggan yang excellent. Namun betapa mengejutkan bahwa dalam laporan 300 halaman yang diterbitkan panel independen tersebut mengatakan bahwa 3 direksi yang telah berperan aktif dalam menggelembungkan laba usaha Toshiba sebesar ¥ 151,8 miliar (setara dengan Rp 15,85 triliun), dan menyebabkan harga saham Toshiba turun sekitar 20% atas tindakan direksi tersebut. Adapun kasus

yang pernah terjadi di perusahaan perbankan, yaitu kasus di Citybank yang dilakukan oleh mantan Relationship Manager Malinda Dee yang didakwa melakukan tindak pidana penggelapan dana senilai Rp 40.000.000.000,-.

5

Akibat perbuatannya Malinda Dee divonis 8 tahun penjara dengan denda Rp 10.000.000.000,-.

Meningkatnya berbagai kasus skandal akuntansi di dunia menyebabkan berbagai pihak berspekulasi bahwa manajemen telah melakukan kecurangan pada laporan keuangan (Skousen et al., 2009). Cressey (1953) menyatakan jika kecurangan laporan keuangan disebabkan oleh tiga kondisi, yaitu Tekanan (Pressure), Kesempatan (Opportunity), dan Rasionalisasi (Rationalization) yang sering disebut dengan Fraud Triangle. Teori Fraud Triangle ini telah diadopsi dalam standar auditing dan dianggap sebagai salah satu literatur utama dalam menjelaskan fenomena kecurangan laporan keuangan yaitu dalam

Statement on Auditing Standards (SAS) No. 99. Namun dalam

perkembangannya, mulai diperkenalkan kembali teori lanjutan dari fraud

triangle oleh Wolfe dan Hermanson. Wolfe dan Hermanson (2004) berpendapat

bahwa disamping ketiga faktor dalam Fraud triangle tersebut terdapat faktor lain yang juga berperan besar dalam terjadinya Fraud yakni Kemampuan (Capability). Wolfe and Hermanson (2004) meneliti tentang capability sebagai salah satu fraud risk factor yang melatarbelakangi terjadinya fraud menyimpulkan bahwa perubahan direksi dapat mengindikasikan terjadinya

fraud.

Unsur-unsur dari fraud diamond ini tidak dapat begitu saja diteliti sehingga membutuhkan proksi variabel. Proksi yang digunakan dalam mendeteksi terjadinya fraud dalam penelitian ini antara lain pressure yang diproksikan

6

dengan financial stability, financial target dan external pressure; opportunity yang diproksikan dengan nature of industry; rationalization yang diproksikan dengan opini audit dan total akrual serta capability yang diproksikan dengan perubahan direksi (Sihombing, 2014). Unsur pertama yaitu tekanan (Pressure), salah satu kondisi yang selalu hadir saat terjadi kecurangan laporan keuangan adalah tekanan (pressure) (Cressey, 1953). Tekanan dapat terjadi saat kinerja perusahaan berada pada titik di bawah rata-rata kinerja industri (Skousen et al, 2009). Dalam kondisi tersebut dapat digambarkan bahwa perusahaan berada dalam kondisi tidak stabil dalam mendayagunakan sumber daya yang ada, hal ini dapat berdampak buruk kepada aliran dana yang masuk dari para investor. Kaitannya dengan unsur tekanan, peneliti menggunakan proksi persentase perubahan total aset (ACHANGE) untuk financial stability. Peneliti juga menggunakan proksi Return On total Asset (ROA) untuk financial target. Serta peneliti menggunakan proksi rasio leverage (LEVERAGE) untuk kategori

external pressure. Variabel -variabel tersebut dipilih sekaligus untuk melihat

konsistensinya dengan penelitian-penelitian terdahulu yang sebagian besar memiliki pengaruh yang signifikan terhadap kecurangan laporan keuangan.

Unsur kedua yaitu, kesempatan (opportunity). Pada laporan keuangan terdapat akun-akun tertentu yang besarnya saldo ditentukan oleh perusahaan berdasarkan suatu estimasi, misalnya akun piutang tak tertagih dan akun persediaan usang. Kesalahan secara sengaja dalam menentukan estimasi untuk menilai saldo piutang tak tertagih dan menilai saldo persediaan usang menjadi

7

sebuah kesempatan bagi manajemen untuk melakukan kecurangan (Ratmono et al., 2014). Oleh karena itu dalam penelitian ini menggunakan proksi persentase perubahaan piutang pada penjualan (RECEIV) untuk kategori nature of industry dalam komponen kesempatan (opportunity).

Unsur ketiga yaitu, rasionalisasi (rationalization). Rasionalisasi merupakan komponen yang masih sulit untuk diteliti. Rasionalisasi lebih sering dihubungkan dengan sikap dan karakter seseorang yang membenarkan nilai-nilai etis yang sebenarnya tidak baik (Rustendi, 2009). Rendahnya integritas yang dimiliki seseorang menimbulkan pola pikir di mana orang tersebut merasa dirinya benar saat melakukan kecurangan, sebagai contoh manajemen membenarkan untuk melakukan praktik manajemen laba (Ratmono et al., 2014). Skousen et al., (2009) menyimpulkan bahwa kelebihan dari penggunaan diskresionari akrual menyebabkan opini audit tidak wajar. Tindakan manajemen laba tersebut tentunya karena manajemen merasionalkan perbuatannya. Oleh karena itu proksi total akrual (TATA) dan opini audit (AUDREP) digunakan untuk mengukur rasionalisasi (rationalization).

Unsur keempat yaitu, kemampuan (capability). Perubahan direksi tidak selamanya berdampak baik bagi perusahaan. Perubahaan direksi bisa menjadi suatu upaya perusahaan untuk memperbaiki kinerja direksi sebelumnya dengan melakukan perubahan susunan direksi ataupun perekrutan direksi yang baru yang dianggap lebih berkompeten dari direksi sebelumnya. Sementara disisi lain, pergantian direksi bisa jadi merupakan upaya perusahaan untuk

8

menyingkirkan direksi yang dianggap mengetahui fraud yang dilakukan perusahaan serta perubahan direksi dianggap akan membutuhkan waktu adaptasi sehingga kinerja awal tidak maksimal. Oleh karena itu peneliti menggunakan proksi pergantian direksi (DCHANGE) untuk mengukur kemampuan (capability).

Pada tahun 2011 Crowe Howarth mengupas lebih dalam mengenai faktor-faktor pemicu kecurangan yaitu Fraud Pentagon Theory, dalam teori ini menambahkan elemen fraud lainnya yaitu arogansi (arrogance). Namun dalam penelitian ini peneliti masih menggunakkan Fraud Diamond Theory dikarenakan masih minimnya referensi atau penelitian terdahulu terkait Fraud

Pentagon Theory.

Berdasarkan uraian diatas, maka penulis tertarik untuk melakukan penelitian dengan judul “ANALISIS FRAUD DIAMOND DALAM

MENDETEKSI FINANCIAL STATEMENT FRAUD (Studi pada Perusahaan Property, Real Estate, and Building Construction yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2015)”.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka rumusan masalah yang hendak diteliti dalam penelitian ini adalah sebagai berikut

1. Apakah variabel persentase perubahan total aset (ACHANGE) (kategori dari financial stability) berpengaruh terhadap financial statement fraud?

9

2. Apakah variabel return on assets (ROA) (kategori dari financial target) berpengaruh terhadap financial statement fraud?

3. Apakah variabel rasio leverage (LEVERAGE) (kategori dari external

pressure) berpengaruh terhadap financial statement fraud?

4. Apakah variabel peresentase perubahan piutang pada penjualan (RECEIV) (kategori dari nature of industry) berpengaruh terhadap financial statement

fraud?

5. Apakah variabel total akrual (TATA) (kategori dari rationalization) berpengaruh terhadap financial statement fraud?

6. Apakah variabel opini audit (AUDREP) (kategori dari rationalization) berpengaruh terhadap financial statement fraud?

7. Apakah variabel pergantian direksi perusahaan (DCHANGE) (kategori dari

capability) berpengaruh terhadap financial statement fraud? C. Tujuan Penelitian

Tujuan dilakukannya penelitian ini untuk menganalisis bukti empiris atas hal-hal berikut ini:

1. Untuk mengetahui dan menganalisis besarnya pengaruh persentase perubahan total aset (ACHANGE) terhadap financial statement fraud. 2. Untuk mengetahui dan menganalisis besarnya pengaruh return on total

assets (ROA) terhadap financial statement fraud.

3. Untuk mengetahui dan menganalisis besarnya pengaruh rasio leverage (LEVERAGE) terhadap financial statement fraud.

10

4. Untuk mengetahui dan menganalisis besarnya pengaruh persentase perubahan piutang pada penjualan (RECEIVABLE) terhadap financial

statement fraud.

5. Untuk mengetahui dan menganalisis besarnya pengaruh total akrual (TATA) terhadap financial statement fraud.

6. Untuk mengetahui dan menganalisis besarnya pengaruh opini audit (AUDREP) financial statement fraud.

7. Untuk mengetahui dan menganalisis besarnya pengaruh pergantian direksi perusahaan (DCHANGE) terhadap financial statement fraud.

D. Manfaat Penelitian

Adapun manfaat yang dapat diperoleh dari penelitian ini adalah: 1. Manfaat Teoritis

Memberikan kontribusi terhadap pengembangan ilmu akuntansi dan manajemen keuangan serta sebagai bahan referensi dan bahan pertimbangan untuk mengadakan penelitian-penelitian selanjutnya.

2. Manfaat Praktis

Memberikan pandangan kepada manajemen sebagai agent terkait tanggung jawabnya dalam melindungi kepentingan principal. Juga memberikan informasi atau alat bantu kepada pemegang saham, investor, kreditor dan pihak lain agar memahami faktor-faktor yang dapat

11

menyebabkan kecurangan laporan keuangan agar tidak salah dalam mengambil keputusan.

3. Bagi Investor

Dengan adanya penelitian ini diharapkan dapat memberikan bukti empiris yang dapat digunakan untuk menambah informasi sebagai dasar pengambilan keputusan investasi di pasar modal. Salah satunya dengan mengamati faktor-faktor untuk menilai kewajaran laporan keuangan. 4. Bagi Mahasiswa Jurusan Akuntansi

Penelitian ini bermanfaat sebagai bahan referensi penelitian selanjutnya dan pembanding untuk ilmu pengetahuan.

5. Bagi Peneliti Berikutnya

Sebagai bahan referensi bagi pihak-pihak yang akan melaksanakan penelitian lebih lanjut mengenai topik ini.

6. Bagi Penulis

Sebagai sarana untuk memperluas wawasan serta menambah referensi mengenai auditing, terutama tentang faktor-faktor apa saja yang mempengaruhi terjadinya kecurangan laporan keuangan, sehingga diharapkan dapat bermanfaat bagi penulis dimasa yang akan datang.

12 BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Teori Agensi

Hubungan keagenan (agency relationship) terjadi ketika satu atau lebih individu, yang disebut principal mempekerjakan individu atau organisasi lain, yang disebut agent untuk melaksanakan sejumlah jasa dan mendelegasikan kewenangan untuk membuat keputusan kepada agent tersebut. Dalam sebuah perusahaan, manajer berperan sebagai agent yang secara moral bertanggungjawab untuk mengoptimalkan keuntungan para pemilik (principal), namun di sisi lain manajer juga mempunyai kepentingan untuk memaksimumkan kesejahteraan mereka (Ujiyantho & Pramuka, 2007). Jensen dan Meckling (1976) menjelaskan hubungan keagenan di dalam teori agensi (agency theory) bahwa perusahaan merupakan kumpulan kontrak (nexus of contract) antara pemilik sumber daya ekonomis (principal) dan manajer (agent) yang mengurus penggunaan dan pengendalian sumber daya tersebut. Conflict of interest atau perbedaan kepentingan antara prinsipal dan agen inilah yang memicu

agency problem yang dapat mempengaruhi kualitas laba yang dilaporkan.

Menurut Eisenhardt (1989), teori agensi menggunakan tiga asumsi sifat manusia yaitu: (1) manusia pada umumnya

13

mementingkan diri sendiri (self interest), (2) manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang (bounded rationaliy), dan (3) manusia selalu menghindari risiko (risk averse). Ketiga hal tersebut menyebabkan informasi yang dihasilkan manusia untuk manusia lain selalu dipertanyakan realibilitasnya. Informasi yang disampaikan biasanya tidak sesuai dengan kondisi perusahaan yang sebenarnya atau disebut sebagai informasi yang tidak simetri (asimetry information). Ketidakjelasan informasi yang dihasilkan manajemen pada akhirnya akan menyesatkan para pengguna laporan dalam proses pengambilan keputusan.

Masalah agensi yang disebabkan karena adanya konflik kepentingan dan asimetri informasi tersebut, maka perusahaan harus menanggung biaya keagenan (agency cost). Jensen dan Meckling (1976), menjelaskan biaya keagenan dalam tiga jenis yaitu:

a. Biaya Monitoring (monitoring cost) merupakan biaya yang dikeluarkan untuk melakukan pengawasan terhadap aktivitas-aktivitas yang dilakukan oleh agen.

b. Biaya Bonding (Bonding Cost) merupakan biaya untuk menjamin bahwa agen tidak akan bertindak merugikan principal, atau dengan kata lain untuk meyakinkan agen, bahwa principal akan memberikan kompensasi jika agen benar-benar melakukan tindakan tersebut.

14

c. Biaya Kerugian Residual (Residual Loss), yaitu nilai uang yang ekuivalen dengan pengurangan kemakmuran yang dialami oleh

principal akibat perbedaan kepentingan.

Untuk meminimalkan agency problem, dapat digunakan kontrak antara agen dan principal. Adanya sistem informasi yang memadai dapat pula digunakan untuk meminimalkan agency problem ini. Dengan adanya kontrak atau perjanjian dan informasi yang memadai ini maka agen akan bertindak sesuai kepentingan principal.

2. Laporan Keuangan

a. Pengertian Laporan Keuangan

1) Pengertian laporan keuangan menurut Sihombing (2014) adalah hasil dari proses akuntansi yang dapat digunakan sebagai alat komunikasi antara data keuangan atau aktivitas operasional suatu perusahaan dengan pihak tertentu yang membutuhkan data atau aktivitas keuangan perusahaan tersebut.

2) Menurut Ratmono et al (2014), definisi laporan keuangan adalah salah satu bentuk alat komunikasi oleh manajer puncak kepada bawahannya serta pihak luar perusahaan untuk menginformasikan aktivitas perusahaan dalam periode tertentu, pelaporan keuangan ini ditunjukan kepada para pihak yang terkait sebagai bentuk pertanggungjawaban perusahaan atas aliran dana investasi dan

15

kredit yang masuk keperusahaan, serta untuk menjaring adanya investor baru yang tertarik untuk menanam modal.

3) Pengertian laporan keuangan menurut Ana Mardiana (2014) adalah merupakan sarana untuk menyediakan berbagai informasi yang diperlukan sebagai dasar pengambilan keputusan baik oleh pihak internal perusahaan maupun pihak eksternal perusahaan, informasi yang disajikan harus bebas dari pengertian yang menyesatkan, kesalahan material dan dapat diandalkan pemakaiannya sebagai penyajian laporan keuangan yang wajar. . Berdasarkan beberapa pengertian di atas dapat disimpulkan Laporan Keuangan adalah:

1) Merupakan produk akuntansi yang penting dan dapat digunakan untuk membuat keputusan-keputusan ekonomi bagi pihak internal dan eksternal.

2) Merupakan potret perusahaan, yaitu dapat menggambarkan kinerja keuangan maupun kinerja manajemen perusahaan dalam setiap kondisi.

3) Merupakan rangkaian aktivitas ekonomi perusahaan yang diklasifikasikan dalam suatu periode perusahaan dalam kurun waktu setahun.

4) Merupakan ringkasan dari suatu proses transaksi-transaksi keuangan yang terjadi selama periode yang bersangkutan.

16 b. Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut Ikatan Akuntan Publik Indonesia (IAI) dalam Pernyataan Standar Akuntansi Keuangan (PSAK) adalah menyediakan informasi yang menyangkut posisi keuangan, kinerja keuangan serta perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah pemakai dalam pengambilan keputusan ekonomi. Laporan keuangan juga menunjukkan apa yang dilakukan manajemen (stewardship) atau pertanggungjawaban manajemen atau sumber daya yang dipercayakan kepadanya dan laporan keuangan merupakan hasil akhir dari suatu proses pencatatan yang merupakan suatu ringkasan dari transaksi-transaksi keuangan buku bersangkutan.

Menurut Statement of Financial Accounting Concept (SFAC) Nomor 1 tentang Objectives of Financial Reporting by Business

Enterprises, tujuan laporan keuangan untuk organisasi pencari laba

adalah adalah:

1) Memberikan informasi yang berguna bagi investor, kreditor, dan pemakai lainnya dalam membuat keputusan secara rasional mengenai investasi, kredit, dan lainnya.

2) Memberikan informasi untuk membantu investor atau calon investor dan kreditor serta pemakai lainnya dalam menentukan jumlah, waktu, dan prospek penerimaan kas dari dividen atau

17

bunga dan juga penerimaan dari penjualan, piutang, atau saham, dan pinjaman yang jatuh tempo.

3) Memberikan informasi tentang sumber daya (aktiva) perusahaan, klaim atas aktiva, dan pengaruh transaksi, peristiwa, dan keadaan lain terhadap aktiva dan kewajiban.

4) Memberikan informasi tentang kinerja keuangan perusahaan selama satu periode.

5) Memberikan informasi tentang bagaimana perusahaan mendapatkan dan membelanjakan kas, tentang pinjaman dan pengembaliannya, tentang transaksi yang mempengaruhi modal, termasuk dividen dan pembayaran lainnya kepada pemilik, dan tentang faktor-faktor yang mempengaruhi likuiditas dan solvabilitas perusahaan.

6) Memberikan informasi tentang bagaimana manajemen perusahaan mempertanggungjawabkan pengelolaan perusahaan kepada pemilik atas penggunaan sumber daya (aktiva) yang telah dipercayakan kepadanya.

7) Memberikan informasi yang berguna bagi manajer dan direksi dalam proses pengambilan keputusan untuk kepentingan pemilik perusahaan.

Berdasarkan tujuan laporan keuangan diatas dapat disimpulkan bahwa dengan memperoleh laporan keuangan suatu perusahaan, dapat

18

diketahui kondisi keuangan perusahaan tersebut secara menyeluruh. Kemudian, laporan keuangan tidak hanya sekadar cukup dibaca saja, tetapi juga harus dimengerti dan dipahami tentang posisi keuangan perusahaan saat ini. Caranya adalah dengan melakukan analisis keuangan melalui berbagai rasio keuangan yang lazim dilakukan. 3. Fraud

a. Definisi Fraud

Menurut Sihombing (2014) Fraud merupakan suatu perbuatan dan tindakan yang dilakukan secara sengaja, sadar, tahu dan mau untuk menyalahgunakan segala sesuatu yang dimiliki secara bersama, misalnya: sumber daya perusahaan dan negara demi kenikmatan pribadi dan kemudian menyajikan informasi yang salah untuk menutupi penyalahgunaan tersebut.

Sedangkan Statement of Auditing Standards (AICPA, 2002) mendefinisikan fraud sebagai

“an intentional act that result in a material misstatement in financial

statements that are the subject of an audit”.

Pernyataan tersebut menyatakan bahwa tindakan yang disengaja untuk menghasilkan salah saji material dalam laporan keuangan yang merupakan subjek audit.

Dari beberapa definisi atau pengertian fraud (kecurangan) di atas, maka dapat diketahui bahwa pengertian fraud sangat luas dan dapat

19

dilihat pada beberapa kategori kecurangan. Menurut Badan Pemeriksa Keuangan (BPK, 2008) secara umum, unsur-unsur dari kecurangan adalah:

1) harus terdapat salah pernyataan (misrepresentation); 2) dari suatu masa lampau (past) atau sekarang (present); 3) fakta bersifat material (material fact);

4) dilakukan secara sengaja atau tanpa perhitungan (make-knowingly

or recklessly);

5) dengan maksud (intent) untuk menyebabkan suatu pihak beraksi; 6) pihak yang dirugikan harus beraksi (acted) terhadap salah

pernyataan tersebut (misrepresentation); 7) yang merugikannya (detriment).

b. Jenis-jenis Fraud

The Association of Certified Fraud Examiners (ACFE) membagi

kecurangan (fraud) dalam 3 (tiga) jenis atau tipologi berdasarkan perbuatan, yaitu:

1) Asset Misappropriation

Asset misappropriation meliputi penyalahgunaan/pencurian aset

atau harta perusahaan atau pihak lain. Ini merupakan bentuk fraud yang paling mudah dideteksi karena sifatnya yang tangible atau dapat diukur/dihitung (defined value).

20 2) Fraudulent Statements

Fraudulent statements meliputi tindakan yang dilakukan oleh

pejabat atau eksekutif suatu perusahaan atau instansi pemerintah untuk menutupi kondisi keuangan yang sebenarnya dengan melakukan rekayasa keuangan dalam penyajian laporan keuangannya untuk memperoleh keuntungan.

3) Corruption

Yang banyak terjadi di negara-negara berkembang yang penegakan hukumnya lemah dan masih kurang kesadaran akan tata kelola yang baik sehingga faktor integritasnya masih dipertanyakan. Fraud jenis ini sering kali tidak dapat dideteksi karena para pihak yang bekerja sama menikmati keuntungan (simbiosis mutualisme). Termasuk didalamnya adalah penyalahgunaan wewenang/konflik kepentingan (conflict of

interest), penyuapan (bribery), penerimaan yang tidak sah/illegal

(illegal gratuities), dan pemerasan secara ekonomi (economic

extortion).

c. Financial Statement Fraud

Statement of Auditing Standart (SAS) No. 82 (American Institute of Certified Public Accountants, 1997) dalam Rezaee (2002)

menyatakan bahwa kecurangan laporan keuangan sebagai salah saji yang disengaja atau kelalaian dalam laporan keuangan. Kelalaian atau

21

kesengajaan ini sifatnya material sehingga dapat mempengaruhi keputusan yang akan diambil oleh pihak yang berkepentingan.

Menurut Wells (2011) dalam Sihombing (2014), Financial

Statement Fraud mencakup beberapa modus, antara lain:

1) Pemalsuan, pengubahan, atau manipulasi catatan keuangan

(financial record), dokumen pendukung atau transaksi bisnis.

2) Penghilangan yang disengaja atas peristiwa, transaksi, akun, atau informasi signifikan lainnya sebagai sumber dari penyajian laporan keuangan.

3) Penerapan yang salah dan disengaja terhadap prinsip akuntansi, kebijakan, dan prosedur yang digunakan untuk mengukur, mengakui, melaporkan dan mengungkapkan peristiwa ekonomi dan transaksi bisnis.

4) Penghilangan yang disengaja terhadap informasi yang seharusnya disajikan dan diungkapkan menyangkut prinsip dan kebijakan akuntansi yang digunakan dalam membuat laporan keuangan. 4. Deteksi Fraud

Pendektesian terhadap financial statement fraud tidak selalu mendapat titik terang karena berbagai motivasi yang mendasarinya serta banyaknya metode untuk melakukan financial statement fraud Brenan dan McGrath (2007) dalam (Laila Tiffani, 2015). Kecurangan laporan keuangan yang tidak terdeteksi dapat berkembang menjadi skandal besar yang merugikan

22

banyak pihak (Skousen et al., 2009). Hal ini sering kali terjadi diawali dengan salah saji dari laporan keuangan kuartal yang dianggap tidak material tetapi akhirnya tumbuh menjadi fraud secara besar-besaran dan menghasilkan laporan keuangan tahunan yang menyesatkan secara material.

Dalam rangka memberikan solusi terhadap kelemahan dalam prosedur pendeteksian kecurangan di dunia, American Institute Certified Public

Accountant (AICPA, 2002) menerbitkan Statement of Auditing Standards No. 99 (SAS No.99) mengenai Consideration of Fraud in a Financial Statement Audit pada Oktober 2002. Tujuannya untuk meningkatkan

efektivitas auditor dalam mendeteksi kecurangan dengan menilai pada faktor risiko kecurangan perusahaan.

Elif Yucel (2013) mengatakan langkah pertama untuk mendeteksi kecurangan adalah dengan mengetahui dimana pertama kali harus memulai menerapkan kontrol, setelah itu memahami faktor-faktor yang menyebabkan kecurangan dan mendefinisikan area utama dengan melaksanakan pemeriksaan lebih rinci untuk memperkirakan akun mana yang paling beresiko, hal tersebut adalah cara mendeteksi kecurangan yang paling efektif. Pada tahap ini kecurigaan dan keraguan auditor adalah pokok penting. Terlebih lagi auditor harus mengevaluasi semua proses dengan keraguan yang professional saat mendeteksi kecurangan. Perlu diingat bahwa semua buku dan laporan keuangan mungkin mengandung

23

aplikasi yang menipu dan semua dokumen bisa jadi palsu. Hal ini bukan berarti tidak percaya tapi untuk kepentingan penyelidikan.

5. Fraud Triangle Theory

Fraud Triangle Theory merupakan konsep segitiga kecurangan yang

dikemukakan oleh Cressey (1953). Cressey (1953) dalam skousen (2009), berpendapat bahwa sampai batas tertentu terdapat tiga kondisi yang selalu hadir pada saat kecurangan laporan keuangan terjadi. Kondisi ini (pressure,

opportunity, dan rasionalization) menjadikan dasar kerangka faktor resiko

kecurangan. Gambar 2.1 Fraud Triangle Pressure Opportunity Rationalization Sumber: Cressey (1953) a. Pressure (Tekanan)

MenurutAna Mardiana (2014) kondisi dimana pihak manajemen sebagai agen yang harus berusaha bekerja semaksimal mungkin untuk memberikan hasil yang baik kepada pihak pemegang saham dalam bentuk laba yang meningkat setiap tahunnya dapat dikategorikan

24

sebagai tekanan yang dialami, walapun perusahaan dalam kondisi mengalami kesulitan keuangan mereka dituntut untuk berkinerja yang baik. Kondisi tersebut membuat pihak manajemen berupaya untuk memanipulasi laporan keuangan yang nantinya akan disampaikan kepada pihak pemegang saham untuk mempertanggung jawabkan kinerjanya dalam mengelola perusahaan.

Menurut SAS No.99, terdapat empat jenis kondisi yang umum terjadi pada pressure yang dapat mengakibatkan kecurangan. Kondisi tersebut adalah financial stability, external pressure, personal

financial need, dan financial target. Kategori yang digunakan dalam

penelitian ini berkaitan dengan unsur pressure yaitu financial stability,

external pressure, dan financial target.

b. Opportunity (Kesempatan)

Menurut Ratmono et al (2014) kesempatan akan timbul saat system pengendalian internal perusahaan melemah. Perusahaan dengan pengendalian internal yang lemah akan memiliki banyak celah yang menjadikan kesempatan bagi manajemen untuk memanipulasi transaksi. Kesempata tercipta karena adanya kelemahan pengendalian internal, ketidak efektifan pengawasan manajemen, atau penyalahgunaan posisi atau otoritas. Kegagalan untuk menetapkan prosedur yang memadai untuk mendeteksi aktivitas kecurangan juga meningkatkan peluang terjadinya kecurangan.

25

SAS No.99 menyebutkan bahwa peluang pada financial statement

fraud dapat terjadi pada tiga kategori kondisi. Kondisi tersebut adalah nature of industry, ineffective monitoring, dan organizational structure. Namun kategori yang digunakan dalam penelitian ini

berkaitan dengan unsur opportunity yaitu nature of industry.

c. Rationalization (Rasionalisasi)

Ana Mardiana (2014) menyatakan rasionalization sebagai kondisi dimana setiap perbuatan curang yang mereka lakukan dianggap sebagai tindakan yang wajar atau malah benar adanya karena tindakan curang yang seperti itu sudah jamak dilakukan oleh pihak manajemen diberbagai perusahaan diseluruh dunia. Skousen (2009) menyatakan bahwa rasionalisasi merupakan bagian dari fraud triangle yang sulit diukur.

Albrecht et al (2011) dalam Sihombing (2014) mengemukakan bahwa rasionalisasi yang sering terjadi ketika melakukan fraud antara lain:

1) Aset itu sebenarnya milik saya (perpetrator’s fraud) 2) Saya hanya meminjam dan akan membayarnya kembali 3) Tidak ada pihak yang dirugikan

4) Ini dilakukan untuk sesuatu yang mendesak

5) Kami akan memperbaiki pembukuan setelah masalah keuangan ini selesai

26

6) Saya rela mengorbankan reputasi dan intgritas saya asal hal itu dapat meningkatkan standar hidup saya.

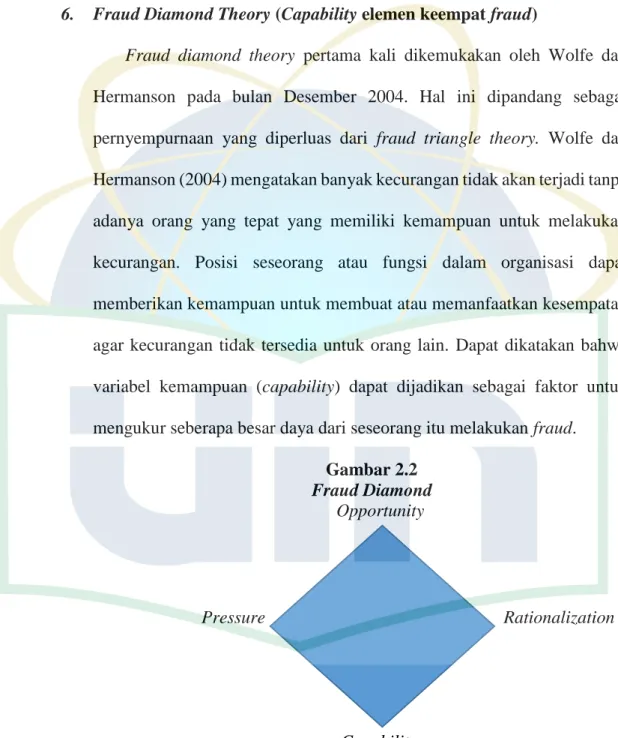

6. Fraud Diamond Theory (Capability elemen keempat fraud)

Fraud diamond theory pertama kali dikemukakan oleh Wolfe dan

Hermanson pada bulan Desember 2004. Hal ini dipandang sebagai pernyempurnaan yang diperluas dari fraud triangle theory. Wolfe dan Hermanson (2004) mengatakan banyak kecurangan tidak akan terjadi tanpa adanya orang yang tepat yang memiliki kemampuan untuk melakukan kecurangan. Posisi seseorang atau fungsi dalam organisasi dapat memberikan kemampuan untuk membuat atau memanfaatkan kesempatan agar kecurangan tidak tersedia untuk orang lain. Dapat dikatakan bahwa variabel kemampuan (capability) dapat dijadikan sebagai faktor untuk mengukur seberapa besar daya dari seseorang itu melakukan fraud.

Gambar 2.2

Fraud Diamond Opportunity

Pressure Rationalization

Capability

27

Wolfe dan Hermanson berpendapat bahwa ada pembaharuan

fraud triangle untuk meningkatkan kemampuan mendeteksi dan

mencegah fraud yaitu dengan cara menambahkan elemen keempat yakni capability (kemampuan).

“Many frauds, especially some of the multibillion-dolar ones, would not have occurred without the right person with the right capabilities inplace. Opportunity opens the doorway to fraud, and incentive and rationalizationcan draw the person towars it. But the person must have the capability to recognize the open doorway as an opportunity and to take advantage of it by walking through, not just once, but time and time again. Accordingly, the critical question is; Who could turn an opportunity for fraud into reality”

artinya adalah banyak fraud yang umumnya bernominal besar tidak mungkin terjadi apabila tidak ada orang tertentu dengan capability (kemampuan) khusus yang ada dalam perusahaan. Opportunity membuka peluang atau pintu masuk bagi fraud dan pressure dan

rationalization yang mendorong seseorang untuk melakukan fraud.

Wolfe dan Hermanson (2004) menjelaskan sifat-sifat terkait elemen capability yang sangat penting dalam pribadi perilaku kecurangan, yaitu:

1) Positioning

Posisi seseorang atau fungsi dalam organisasi dapat memberikan kemampuan untuk membuat atau memanfaatkan kesempatan untuk penipuan. Seseorang dalam posisi otoritas memiliki pengaruh lebih besar atas situasi tertentu atau lingkungan.

28 2) Intelligence and creativity

Pelaku kecurangan ini memiliki pemahaman yang cukup dan mengeksploitasi kelemahan pengendalian internal dan untuk menggunakan posisi, fungsi, atau akses berwenang untuk keuntungan terbesar.

3) Convidence / Ego

Individu harus memiliki ego yang kuat dan keyakinan yang besar dia tidak akan terditeksi. Tipe kepribadian umum termasuk seseorang yang didorong untuk berhasil di semua biaya, egois, percaya diri, dan sering mencintai diri sendiri (narsisme). Menurut

Diagnostic and Statistical Manual of Mental Disorder, gangguan

kepribadian narsisme meliputi kebutuhan untuk dikagumi dan kurangnya empati untuk orang lain. Individu dengan gangguan ini percaya bahwa mereka lebih unggul dan cenderung ingin memperlihatkan prestasi dan kemampuan mereka.

4) Coercion

Pelaku kecurangan dapat memaksa orang lain untuk melakukan atau menyembunyikan penipuan. Seseorang individu dengan kepribadian yang persuasif dapat lebih berhasil meyakinkan orang lain untuk pergi bersama dengan penipuan atau melihat kearah lain.

29 5) Deceit

Penipuan yang sukses membutuhkan kebohongan efektif dan konsisten. Untuk menghindari deteksi, individu harus mampu berbohong meyakinkan, dan harus melacak cerita secara keseluruhan.

6) Stress

Individu yang harus mampu mengendalikan stres karena melakukan tindakan kecurangan dan menjaganya agar tetap tersembunyi sangat bisa menimbulkan stress.

Dari penjelasan teori diatas dapat diketahui bahwa kecurangan umumnya terjadi karena adanya tekanan untuk melakukan penyelewengan, dorongan untuk memanfaatkan kesempatan yang ada dan adanya pembenaran (diterima secara umum) terhadap tindakan tersebut serta adanya individu yang memiliki kemampuan untuk melakukan kecurangan.

B. Hasil-Hasil Penelitian Terdahulu

Berikut adalah hasil penelitian serta persamaan dan perbedaan penelitian sebelumnya dengan penelitian ini. Untuk selengkapnya dapat dilihat pada tabel 2.1 dihalaman berikut.

30

Tabel 2.1

Penelitian terdahulu Penelitian/Judul

Penelitian//Tahun

Variabel dan metode penelitian Hasil penelitian Persamaan Perbedaan Laila Tiffani/Deteksi Financial Statement Fraud dengan Analisis FraudTriangle/ 2015 Menggunakan variable ACHANGE, Leverage, ROA dan RECEIVABLE Variabel financial statement fraud diproksikan dengan Beneish M-Score Model Studi pada perusahaan manufaktur di BEI Tidak menggunakan variabel IND, OSHIP, dan AUDCHANGE ACHANGE, LEV, dan IND berpengaruh terhadap Financial Statement Fraud OSHIP,RECEIVE, AUDCHANGE dan ROA tidak berpengaruh terhadap Financial Statement Fraud Widarti/Pengaruh FraudTriangle terhadap Deteksi Kecurangan Laporan Keuangan/2015 Menggunakan variable independen Return on Asset (ROA), AUDREP dan ACHANGE Studi pada perusahaan manufaktur di BEI Widarti menggunakan variabel FREEC, OSHIP, BDOUT, INVENTORY dan CEO. Return on Asset, ACHANGEdan FREEC berpengaruh terhadap kecurangan laporan keuangan INVENTORY, OSHIP, BDOUT, CEO dan AUDREP

tidak berpengaruh terhadap

kecurangan laporan keuangan

31 Penelitian/Judul

Penelitian//Tahun

Variabel dan metode penelitian Hasil penelitian Persamaan Perbedaan Susmita dan Nanik/Analisis Determinan Financial Statement melalui Pendekatan Fraud Triangle/2015 Menggunakan variable Leverage, Total Accrual Variable financial statement fraud diproksikan dengan Beneish M-Score Model Studi pada perusahaan manufaktur di BEI Tidak menggunakan inventory dan kualitas audit Susmita tidak menggunakan variable ACHANGE, RECEIVABLE, AUDREP, ROA dan DCHANGE Leverage, Inventory, Total Accrual, dan Kualitas Audit tidak berpengaruh terhadap Financial Statement Fraud Sihombing/Analisis Fraud Diamond dalam Mendeteksi Financial Statement Fraud/2014 Menggunakan variable ACHANGE, ROA, LEVERAGE, RECEIVABLE, TATA, DCHANGE Studi pada perusahaan manufaktur di BEI Penelitian Sihombing menggunakan variable AUDCHANGE ACHANGE, LEVERAGE, RECEIVABLE, dan TATA berpengaruh terhadap Financial Statement Fraud ROA, AUDCHANGE, dan DCHANGE tidak berpengaruh terhadap Financial Statement Fraud

32 Penelitian/Judul

Penelitian/Tahun

Variabel dan metode penelitian Hasil penelitian Persamaan Perbedaan Merissa Yesiariani/ Analisis Fraud Diamond dalam Mendeteksi Financial Statement Fraud/2016 Menggunakan variable ACHANGE, ROA, LEVERAGE, RECEIVABLE, TATA, DCHANGE Studi pada perusahaan LQ-45 di BEI Peneltian Merissa Menggunakan variabel OSHIP, BDOUT dan ∆CPA ACHANGE, LEVERAGE,ROA dan TATA berpengaruh terhadap Financial Statement Fraud OSHIP, RECEIVABLE, BDOUT, CPA dan DCHANGE Skousen et al/Detecting and Predicting Financial Statement Fraud: The Effectiveness of The Fraud Triangle and SAS No. 99/2009 Menggunakan variable ACHANGE, ROA, LEVERAGE, dan RECEIVABLE Penelitian ini hanya mengidentifikasi lima proksi tekanan dan dua proksi peluang yang secara signifikan berhubungan dengan kecurangan. Skousen et al tidak mengidentifikasi unsur rasionalisasi dan kemampuan

Pertumbuhan asset yang cepat, penigkatan kebutuhan uang tunai, dan pembiayaan eksternal yang secara positif

berkaitan dengan

kemungkinan terjadinya

fraud

Kepemilikan saham eksternal dan internal serta control dewan direksi juga terkait dengan peningkatan

financial statement fraud

Ekspansi jumlah anggota independen di komite audit berhubungan

negatif dengan terjadinya kecurangan.

33 Penelitian/Judul

Penelitian//Tahun

Variabel dan metode penelitian Hasil penelitian Persamaan Perbedaan Ratmono et al /Dapatkah Teori Fraud Triangle Menjelaskan Kecurangan dalam Laporan Keuangan?/2009 Menggunakan Regresi Logistik, Menggunakan variabel ROA Kecurngan laporan keuangan diproksikan dengan discretionary accruals, Menggunakan variabel OSHIP, FREEC, BDOUT,

Sales to total assets

(SALTA) dan keahlian keuangan komite audit (ACEXP) terbukti berpengaruh terhadap kecurangan laporan keuangan

Net profit margin (NPM), kas operasi negative (NCFO) dan return on assets (ROA) tidak terbukti berpengaruh terhadap kecurangan laporan keuangan

Sumber: Dari berbagai referensi pendukung penelitian

C. Kerangka Pemikiran

Kerangka berpikir merupakan model konseptual tentang bagaimana teori berhubungan dengan berbagai faktor yang telah diidentifikasi sebagai masalah yang penting. Dalam penelitian ini menggunakan empat variabel proksi independen. Selanjutnya, variabel dependen penelitian yaitu financial

statement fraud Kerangka pemikiran dalam penelitian ini dapat digambarkan

34 Pressure

Financial Stability: ACHANGE Financial Target: ROA

External Pressure: LEVERAGE

Gambar 2.3

Skema kerangka pemikiran

Analisis Fraud Diamond dalam Mendeteksi Financial Statement Fraud

Basis Teori: Teori Agensi, Fraud Diamond Theory

Opportunity

Nature of Industry: RECEIVABLE

Rationalization

Opini Audit (AUDREP) Rasio Total Akrual (TATA) Capability

Pergantian Direksi (DCHANGE)

Financial Statement Fraud (Benish

35 Lanjutan…

D. Hipotesis

Hubungan atau keterkaitan antar variable independen dan variable dependen dalam penelitian ini dapat dijabarkan sebagai berikut:

1. Financial Stability dengan Financial Statement Fraud: Presentase perubahan total aset (ACHANGE)

Menurut SAS No. 99 (AICPA, 2002), manajer menghadapi tekanan untuk melakukan financial statement fraud ketika stabilitas keuangan (financial stability) terancam oleh keadaan ekonomi, industry, dan situasi entitas yang beroperasi. Financial stability merupakan keadaan yang menggambarkan kondisi ketidakstabilan keuangan perusahaan (Skousen et al., 2009).

Manajemen seringkali mendapatkan tekanan untuk menunjukan bahwa perusahaan telah mampu mengelola aset dengan baik sehingga laba

Metode Analisis: Regresi Logistik

Hasil Pengujian dan Pembahasan

36

yang dihasilkannya juga banyak dan nantinya akan menghasilkan return yang tinggi pula untuk investor (Laila Tiffani., 2015). Oleh sebab itu, manjemen akan melakukan segala cara ketika stabilitas keuangan (financial stability) perusahaan dalam kondisi terancam, salah satunya dengan memanfaatkan laporan keuangan sebagai alat untuk melakukan kecurangan (fraud).

Sihombing (2014) menyatakan bahwa semakin tinggi total aset yang dimiliki perusahaan menunjukan kekayaan yang dimiliki semakin besar. Hal ini dapat dijadikan acuan para investor untuk mengalokasikan dana yang ingin diinvestasikannya. Untuk itu manajemen dapat menyajikan gambaran laporan keuangan perusahaan sebaik mungkin agar mendapatkan daya tarik dari para investor.

Penelitian yang dilakukan oleh Laila Tiffani (2015) menunjukkan bahwa persentase perubahan total aset (ACHANGE) berpengaruh positif terhadap financial statement fraud. Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut:

H1: Presentase perubahan total aset (ACHANGE) berpengaruh terhadap financial statement fraud.

37 2. Financial Target dengan Financial Statement Fraud: Return on Asset

(ROA)

Menurut Widarti (2015) financial target adalah risiko adanya tekanan berlebihan pada manajemen untuk mencapai target keuangan yang dipatok oleh direksi atau manajemen, termasuk tujuan-tujuan penerimaan insentif dari penjualan maupun keuntungan. Skousen et al, (2009) mengatakan bahwa Return on Assets (ROA) sering digunakan dalam menilai kinerja manajer dan dalam menentukan bonus, kenaikan upah, dan lain-lain.

Merissa Yesiariani (2016) berpendapat bahwa perusahaan yang memilki laba yang besar (diukur dengan ROA) lebih memungkinkan melakukan manajemen laba dari pada perusahaan yang memiliki laba yang kecil. Dengan kata lain semakin tinggi rasio ini maka semakin baik produktivitas asset dalam memperoleh keuntungan bersih. Hal ini selanjutnya akan menjadi daya tarik bagi investor karena perusahaan memiliki tingkat pengembalian yang semakin tinggi.

Hal ini pun sejalan dengan teori yang dinyatakan oleh Suyudi (2009) dalam Amertha (2013) bahwa apabila kinerja perusahaan buruk pihak manajemen akan melakukan tindakan manajemen laba dengan cara menaikan laba akuntansinya, begitu pula sebaliknya bila perusahaan berkinerja baik pihak manajemen akan melakukan tindakan manajemen laba dengan cara menurunkan laba akuntansinya.

38

Hasil penelitian Widarti (2015) menunjukan bahwa return on assets (ROA) berpengaruh positif terhadap financial statement fraud. Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut: H2: Return on Assets berpengaruh terhadap financial statement fraud. 3. External Pressure dengan Financial Statement Fraud: Rasio Leverage

(LEVERAGE)

External pressure merupakan tekanan yang berlebihan bagi

manajemen untuk memenuhi persyaratan atau harapan dari pihak ketiga (Laila Tiffani, 2015). Hal ini didukung dengan pendapat skousen et al. (2009) yang menyatakan bahwa salah satu tekanan yang seringkali dialami manajemen perusahaan adalah kebutuhan untuk mendapatkan tambahan utang atau sumber pembiayaan ekternal agar tetap kompetitif, termasuk pembiayaan riset dan pengeluaran pembangunan atau modal.

Tekanan berlebihan dari pihak eksternal sebagai wujud adanya tambahan utang atau sumber pembiayaan ekternal agar tetap kompetitif, dapat memicu kecurangan laporan keuangan (Merissa Yesiariani, 2016). Hal ini disebabkan karena perusahaan yang menggunakan tambahan sumber pembiayaan eksternal harus mendapatkan pendapatan dari penggunaan dana tersebut, jika tidak maka perusahaan tetap harus menggantikan tambahan utang dari pihak eksternal tanpa mendapatkan keuntungan atas tambahan utang tersebut. Oleh sebab itu, perusahaan yang

39

memiliki rasio leverage yang tinggi akan memicu manajer untuk melakukan tindakan kecurangan.

Hasil penelitian Merissa Yesiariani (2016) menunjukan bahwa rasio

leverage berpengaruh positif terhadap financial statement fraud.

Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut: H3: Rasio Leverage (LEVERAGE) berpengaruh terhadap financial

statement fraud.

4. Nature of Industri dengan Financial Statement Fraud: Presentase perubahan total pitang pada penjualan (RECEIVABLE)

Nature of industry merupakan keadaan ideal suatu perusahaan dalam

industry. Pada laporan keuangan terdapat akun-akun tertentu yang besarnya saldo ditentukan oleh perusahaan berdasarkan suatu estimasi, misalnya akun piutang tak tertagih dan persediaan using (Laila Tiffani, 2105). Oleh karena itu, biasanya manajer parusahaan akan memnipulasi piutang dan persediaan ketika ingin melakukan kecurangan pada laporan keuangan.

Hasil penelitian Sihombing (2014) menunjukan bahwa presentase perubahan total piutang pada penjualan berpengaruh positif terhadap

financial statement fraud. Berdasarkan uraian tersebut, diajukan hipotesis

penelitian sebagai berikut:

H4: Presentase perubahan piutang pada penjualan (RECEIVABLE)

40

5. Rationalization dengan Financial Statement Fraud

Rasionalisasi merupakan sikap pembenaran yang dilakukan karyawan, manager ataupun dewan komisaris Susmita Ardiyani & Nanik Sri Utaminingsih (2015). Rendahnya integritas yang dimiliki seseorang menimbulkan pola pikir dimana orang tersebut merasa dirinya benar saat melakukan kecurangan. Sebagai contoh manajemen membenarkan untuk melakukan praktik manajemen laba (Ratmono et al., 2014).

Dalam penelitian ini terdapat dua variabel yang termasuk

rationalization dalam mendeteksi kecurangan laporan keuangan yaitu: a) Total Akrual (TATA)

Secara umum, akrual merupakan produk akuntansi, yang dapat dianggap memiliki jumlah yang relatif “tetap” dari tahun ke tahun (Susmita Ardiyani & Nanik Sri Utaminingsih, 2015). Perubahan akrual yang terjadi merupakan hasil penggunaan kebijakan mnajemen yang berlebihan dan bila pada saat yang sama manajemen juga memiliki insentif/motif untuk memanipulasi laba maka perubahan yang terjadi dianggap sebagai bentuk manipulasi laba yang dilakukan manajemen Rahayu (2009) dalam Susmita & Nanik Sri Utaminingsih (2015).

Berdasarkan penelitian Sihombing (20014) variabel rasio total akrual berpengaruh terhadap financial statement fraud. Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut:

41

H5: Total akrual (TATA) berpengaruh terhadap financial statement fraud.

b) Opini Audit (AUDREP)

Ana Mardiana (2014) berpendapatan bahwa auditor memiliki peran yang sangat besar dalam kecurangan perusahaan baik dengan menghalangi terjadinya kecurangan atau dengan mengkoreksi adanya kesalahan yang disengaja tersebut. Peran dari auditor independen adalah untuk menyediakan verifikasi oleh pihak luar atas keakuratan angka akuntansi. Salah satu aset terbesar dari seorang auditor adalah reputasi mereka.

Auditor dapat memberikan beberapa opini atas perusahaan yang diauditnya sesuai dengan kondisi yang terjadi pada perusahaan tersebut. Salah satu opini auditor yang diberikan adalah wajar tanpa pengecualian dengan kalimat penjelas. Opini audit tersebut merupakan bentuk tolerir dari auditor atas manajemen laba Fimanaya dan Syafruddin (2014).

Hasil penelitian Soselisa dan Mukhlasin (2008) menunjukkan bahwa opini auditor wajar tanpa pengecualian (unqualified) berpengaruh terhadap kecurangan laporan keuangan. Hasil penelitian tidak konsisten dengan hasil penelitian Skousem et al. (2009).

42

Berdasarkan uraian tersebut, diajukan hipotesis penelitian sebagai berikut:

H6: Opini Audit (AUDREP) berpengaruh terhadap financial statement fraud.

6. Capability dengan Financial Statement Fraud: Pergantian Direksi (DCHANGE)

Capability adalah elemen baru tentang fenomena fraud yang

dikemukakan oleh Wolfe dan Hermanson pada tahun 2004. Wolfe dan Hermanson (2004) berpendapat bahwa ada pembaharuan fraud triangle untuk meningkatkan kemampuan mendeteksi dan mencegah fraud yaitu dengan cara menambahkan elemen keempat yakni capability

(kemampuan). Menurut Sihombing (2014) berpendapat bahwa capability artinya seberapa besar daya dan kapasitas dari seseorang untuk melakukan

fraud dilingkungan perusahaan. Perubahan direksi pada umumnya sarat

dengan muatan politis dan kepentingan pihak-pihak tertentu yang memicu munculnya conflict of interest. Dengan alasan tersebut peneliti menggunakan pergantian direksi untuk di proksikan dengan capability.

Wolfe dan Hermanson (2004) meneliti tentang capability sebagai salah satu fraud risk factor yang melatarbelakangi terjadinya fraud menyimpulkan bahwa perubahan direksi dapat mengindikasikan terjadinya

43

Perubahaan direksi bisa menjadi suatu upaya perusahaan untuk memperbaiki kinerja direksi sebelumnya dengan melakukan perubahan susunan direksi ataupun perekrutan direksi yang baru yang dianggap lebih berkompeten dari direksi sebelumnya. Sementara disisi lain, pergantian direksi bisa jadi merupakan upaya perusahaan untuk menyingkirkan direksi yang dianggap mengetahui fraud yang dilakukan perusahaan serta perubahan direksi dianggap akan membutuhkan waktu adaptasi sehingga kinerja awal tidak maksimal. Berdasarkan uraian tersebut, peneliti ingin mengajukan hipotesis sebagai berikut:

H7: Pergantian direksi (DCHANGE) berpengaruh terhadap financial statement fraud.