Manajemen

Keuangan

(Suatu Konsep Dasar)

UNTUK

MAHASISWA

FAKULTAS EKONOMI

JURUSAN

MANAJEMEN

Oleh :

DAFTAR ISI

Halaman

DAFTAR ISI ... i PRAKATA... II

BAB I

PENGANTAR MANAJEMEN KEUANGAN... 1 BAB II

PASAR KEUANGAN DAN SUKU BUNGA………22 BAB III

LAPORAN KEUANGAN DAN ARUS KAS………..30 BAB IV

ANALISIS RASIO DAN KINERJA PERUSAHAAN ... 38 BAB V

RISIKO DAN TINGKAT PENGEMBALIAN……….54 BAB VI

TIME VALUE OF MONEY ... 71 BAB VII

PENILAIAN SAHAM ... 81 BAB VIII

PENILAIAN OBLIGASI………..94 BAB IX

BIAYA MODAL……….………..108 BAB X

PENGANGGARAN MODAL………..116 BAB XI

STRUKTUR MODAL DAN KEBIJAKAN DIVIDEN………135 BAB XII

MELEVERAGE PERUSAHAAN……….156 BABXIII

PRAKATA

Puji syukur kehadirah Allah SWT. Karena hanya dengan rahmat dan karunianya maka buku dengan judul “ Manajemen Keuangan (Suatu Konsep Dasar)“ dapat diselesaikan.

Buku l ini disusun dengan maksud untuk menyediakan referensi yang memadai bagi mahasiswa program S1 maupun S2. Buku ini juga bisa digunakan sebagai referensi bagi para praktisi yang membutuhkan referensi khususnya di bidang Manajemen Keuangan.

Buku ini tidak akan mungkin dapat terselesaikan tanpa bantuan dari banyak pihak. Oleh karena itu dalam kesempatan ini kami menghanturkan banyak terima kasih terhadap semua pihak yang telah memberikan bantuan baik moril maupun materil sehingga buku ini dapat diselesaikan.

Akhirnya tak ada gading yang tak retak, demikian puga dengan buku ini kami sangat mengharapkan kritik dan saran yang membangun guna lebih sempurnanya buku ini.

Jember, Juni 2013

Manajemen Keuangan Suatu Konsep Dasar

BAB I

PENGANTAR MANAJEMEN KEUANGAN

Standar Kompetensi

Mahasiswa mampu memahami konsep-konsep dan teori-teori dasar manajemen keuangan dan mampu mengaplikasikannya pada fenomena korporasi yang ada di dunia nyata. Konsep dasar manajemen keuangan yang dimaksud khususnya yang terkait dengan laporan keuangan sebagai ukuran kinerja, time value of money, penilaian saham dan obligasi, penganggaran modal, risiko dan keuntungan serta konsep biaya modal perusahaan, struktur modal dan kebijakan dividen, serta merger dan akuisisi dalam rangka memaksimalkan nilai perusahaan

Kompetensi Dasar :

1. Mahasiswa mampu menggambarkan dan menganalisis masalah pokok dalam manajemen keuangan

2. Mahasiswa mampu menjelaskan dan mendiskusikan tujuan perusahaan

3. Mahasiswa mampu membandingkan berbagai jenis bentuk hukum perusahaan’ 4. Mahasiswa mampu menjelaskan evolusi teori keuangan

5. Mahasiswa mampu menjelaskan 10 aksioma yang mendasari manajemen keuangan.

6. Mahasiswa mampu menjelaskan masalah keagenan (agency problem) beserta alternatif pemecahannya

Manajemen Keuangan Suatu Konsep Dasar

1. Aktivitas keuangan.

2. Investasi, yang memfokuskan pada keputusan yang dibuat oleh investor individual dan institusional dalam memilih sekuritas untuk portofolio investasi mereka.

3. Manajemen keuangan mencakup semua keputusan dalam perusahaan. Masing-masing bidang ini berinteraksi satu sama lain sehingga manajer keuangan perusahaan harus memahami operasi pasar modal dan cara menilai surat berharga atau sekuritas.

Manajemen Keuangan Suatu Konsep Dasar

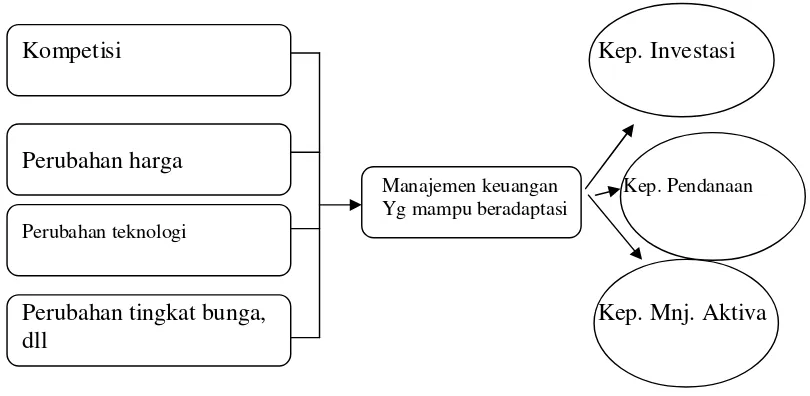

Kompetisi Kep. Investasi

Perubahan harga

Manajemen keuangan Kep. Pendanaan Yg mampu beradaptasi

Perubahan teknologi

Perubahan tingkat bunga, Kep. Mnj. Aktiva

dll

Gambar 1. Aktivitas Manajemen Keuangan

Manajemen Keuangan adalah aktivitas perusahaan yang berhubungan dengan cara memperoleh dana, menggunakan dana, dan mengelola asset sesuai dengan tujuan perusahaaan secara menyeluruh.

Fungsi Utama Manajemen Keuangan :

1. Investment Decision : keputusan terhadap aktiva yang akan dikelola perusahaan. 2. Financing Decision : keputusan berkaitan dengan penetapan sumber dana yang

diperlukan dan penetapan perimbangan pembelanjaan yang terbaik (struktur modal yang optimal)

Manajemen Keuangan Suatu Konsep Dasar

Tujuan Perusahaan

Perusahaan yang bersifat profit oriented tentu saja memiliki tujuan untuk meningkatkan profit perusahaan. Namun demikian untuk kondisi saat ini ternyata profit yang tinggi saja tidak cukup, ada tujuan lain yang dipandang lebih baik dari kaca mata pemilik perusahaan, yakni memaksimalkan kesejahteraan pemegang saham tersebut lebih penting karena laba yang tinggi belum tentu kesejahteraan pemilik juga tinggi, apalagi kalau fihak manajer kurang berpihak pada para pemilik atau pemegang saham.

Tujuan Perusahaan

Maksimisasi Profit VS Maximization Wealth of Stockholders

Ada beberapa kelemahan apabila tujuan perusahaan adalah maksimisasi profit: 1. Pengertian profit yang menyesatkan (jumlah profit atau tingkat profit)

2. Secara teoritis berdasar pada ekonomi mikro, profit maksimum tercapai bila biaya marginal sama dengan pendapatan marginal, sehingga bersifat statis. Dengan

demikian tidak ada perbedaan nyata antara profit dalam jangka pendek dengan profit dalam jangka panjang.

3. Apabila memaksimumkan profit merupakan tujuan utama, maka sangat mudah dilakukan oleh perusahaan.

Manajemen Keuangan Suatu Konsep Dasar

Kemakmuran pemegang saham meningkat bila harga saham yang dimilikinya meningkat. Harga pasar saham yang terbentuk dipengaruhi beberapa faktor, antara lain: earning per share, price earning rasio, tingkat bunga bebas risiko, tingkat kepastian operasi perusahaan, dll.

Manajemen Keuangan Suatu Konsep Dasar

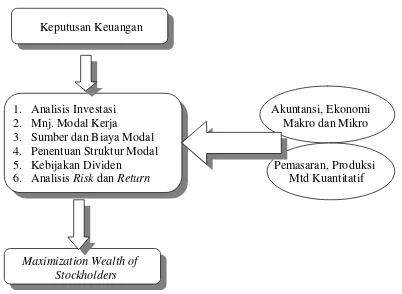

Keputusan Keuangan

1. Analisis Investasi Akuntansi, Ekonomi

2. Mnj. Modal Kerja Makro dan Mikro 3. Sumber dan Biaya Modal

4. Penentuan Struktur Modal

5. Kebijakan Dividen Pemasaran, Produksi

6. Analisis Risk dan Return Mtd Kuantitatif

Maximization Wealth of Stockholders

Manajemen Keuangan Suatu Konsep Dasar

Gambar 3 : Keputusan Penting Dalam Manajemen Keuangan

Sepuluh Aksioma Sebagai Dasar Manajemen Keuangan

1. Keseimbangan risiko dan pengembalian ( The risk – return tradeoff ); Jangan menambah risiko kecuali mendapatkan kompensasi tambahan pendapatan.

2. Nilai waktu uang ( time value of money ) – Uang yang diterima sekarang lebih berharga dari uang yang diterima dimasa datang.

3. Uang kas – bukan besarnya laba – adalah yang utama

4. Tambahan arus kas ( incremental cash flow )- satu – satunya pertambahan nilai yang dihitung

5. Kondisi persaingan pasar – alasan mengapa sangat sulit mendapatkan proyek dengan laba yang luar biasa

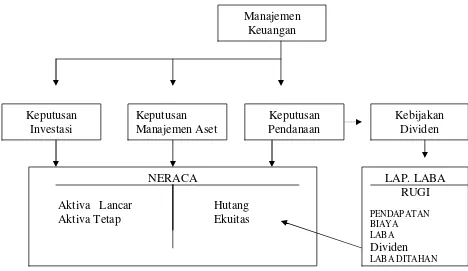

Manajemen Keuangan

Keputusan Investasi

Kebijakan Dividen Keputusan

Pendanaan Keputusan

Manajemen Aset

NERACA

Aktiva Lancar Hutang Aktiva Tetap Ekuitas

LAP. LABA RUGI

PENDAPATAN BIAYA LABA

Dividen

Manajemen Keuangan Suatu Konsep Dasar

6. Pasar modal yang efisien – pasar yang bergerak cepat dan harga yang tepat 7. Masalah keagenan – manajer tidak akan bekerja bagi pemilik perusahaan jika

tidak selaras dengan kepentingan mereka

8. Perpajakan yang berdampak pada keputusan bisnis

9. Tidak semua risiko sama – ada sebagian risiko yang dapat didiversifikasi jangan letakkan seluruh telur dalam satu keranjang

10. Melakukan sesuatu yang benar adalah perilaku yang etis, dan banyak dilema etika dalam manajemen keuangan

apakah etika tersebut benar-benar relevan dalam bisnis ?

Catatan Atas Aksioma

Sangat diharapkan bahwa aksioma – aksioma tersebut dapat menjadi suatu pernyataan yang masuk akal dari pada sekedar suatu pernyataan teoritis. Aksioma – aksioma tersebut memberikan logika atas hal – hal yang akan dilakukan dan berupaya menggambarkan implikasinya dalam pembuatan keputusan.

Evolusi Teori Keuangan

Teori-teori keuangan seperti halnya teori-teori yang lain muncul dari kajian secara terus menerus dari hipotesis yang ada maupun pengujian kembali dari teori-teoriyang sudah ada sebelumnya pada tempat dan kondisi lingkungan yang berbeda. Beberapa teori keuangan yang dihasilkan adalah sebagai beikut.

1. Perfect Capital Market

Manajemen Keuangan Suatu Konsep Dasar

orang memiliki harapan yang sama, 7) tidak ada biaya yang berhubungan dengan hal kesulitan keuangan.

2. Discounted Cash Flow

Teori ini dikembangkan oleh John Burr Williams dan Myron J. Gordon. Kosnsep dasar dari teori ini adalah pada nilai waktu uang.

3. Capital Structure Theory

Teori ini dikembangankan oleh Franco Modiglani dan Merton Miller tahun 1958 atau sering dinamakan teori MM. Teori yang dikembangkan bahwa nilai suatu perusahaan tergantung pada arus penghasilan dimasa depan ( future earning streams) dan oleh karena itu tidak tergantung pada struktur modal. Teori MM yang pertama ini mengasumsikan pada pasar modal sempurna dan tidak ada pajak, sehingga sering disebut model MM-Tanpa Pajak.

Sekitar tahun 1963 model ini disempurnakan dengan model MM-Dengan Pajak. Dengan adanya pajak penghasilan, hutang dapat menghemat pajak yang dibayar. Tetapi teori ini lupa bahwa hutang yang besar dapat menimbulkan financial distress. Karena ada kelemahan ini kemudian model ini diperbaiki yang sering disebut tax saving-financial cost trade off theory.

4. Dividend Theory

Teori ini juga dikembangkan oleh Modiglani dan Miller, bahwa kebijakan dividen tidak mempengaruhi nilai perusahaan, karena setiap rupiah pembayaran dividen akan mengurangi laba ditahan yang digunakan untuk membeli aktiva baru.

5. Teori Portfolio dan Capital Asset Pricing Model

Manajemen Keuangan Suatu Konsep Dasar

keuntungan yang disyaratkan pada suatu aktiva berisiko merupakan fungsi dari tiga faktor: 1) tingkat keuntungan bebas risiko, 2) tingkat keuantungan yang disyaratkan pada portfolio dengan risiko rata-rata dan 3) volatilitas tingkat keuntungan aktiva berisiko tersebut.

6. Option Pricing Theory

Option adalah hak untuk membeli atau menjual suatu aktiva pada harga yang telah ditentukan pada waktu yang telah ditentukan pula. Teori ini secara formal dikembangkan oleh Fisher Black dan Myron Scholes yang sering disebut Black-Scholes Option Pricing Model.

7. Efficient Market Hyphothesis

Teori ini dikembangkan oleh Eugene F. Fama. Terminologi efisien dalam teori ini pada efisiens secara informasi. Teori ini mengatakan jika pasar efisien maka harga merefleksikan seluruh informasi yang ada.

Menurut teori ini pasar efisien dibagi menjadi tiga:

a. Pasar efisien bentuk lemah: jika harga sekuritas mengekspresikan seluruh informasi harga dimas lalu, sehingga upaya investeor untuk memperoleh excess return dengan memanfaatkan data harga di masa lalu adalah sia-sia (harga adalah Random walk)

b. Efisiensi bentuk setengah kuat : jika harga mencerminkan informasi harga historis plus informasi yang tersedia bagi publik.

c. Efisiensi bentuk kuat: jika harga sekuritas mengekspresikan seluruh informasi yang ada, baik harga sekuritas masa lalu, informasi yang tersedia bagi publik, maupun informasi yang bersifat privat.

8. Agency Theory

Manajemen Keuangan Suatu Konsep Dasar

relationship muncul ketika individu (majikan/principal) membayar individu lain (agent) untuk bertindak atas namanya, mendelegasikan kekuasaan untuk membuat keputusan kepada agen atau karyawannya.

9. Asymetric Information Theory

Informasi asimetri adalah kondisi dimana satu pihak memiliki informasi lebih banyak dari pada pihak lain

Berdasarkan kronologis waktunya, Manajemen Keuangan telah mengalami sejumlah perubahan besar salama bertahun-tahun. Ketika muncul sebagai suatu bidang ilmu tersendiri pada awal 1900-an, penekanannya adalah pada asppek hokum dan merger., konsolidasi dan pembentukan perusahaan baru, serta berbagai jenis sekuritas yang diterbitkan oleh perseroan. Pasar Modal AS ketika itu masih relatif primitif, sehingga sukar untuk mengalihkan dana dari penabung perorangan kepada perusahaan. Laba dan nilai aktiva yang dilaporkan dalam laporan akuntansi belum dapat diandalkan , dan perdagangan saham oleh pihak dalam perusahaan serta para spekulator membuat harga menjadi sangat berfluktuasi. Akibatnya para investor enggan membeli saham dan obligasi, itulah sebabnya keuangan pada awal 1900-an memusatkan pada masalah-masalah hukum yang berkaitan dengan penerbitan sekuritas.

Selama masa depresi 1930-an terjadi perubahan radikal. Banyaknya kegagalan usaha pada saat itu mengalihkan fokus pada kepailitan dan reorganisasi, likuiditas perseroan, dan pengaturan pemerintah terhadap pasar sekuritas. Keuangan pada saat itu masih lebih bersifat deskriptif dan legalistik, tetati penekanannya telah berubah dari perluasan usaha ke upaya mempertahankan kelangsungan usaha (survival).

Manajemen Keuangan Suatu Konsep Dasar

Pada akhir tahun 1950-an analisis keuangan mulai dikembangkan. Penekanan utama beralih dari sisi pasiva ke sisi aktiva. Komputer mulai digunakan dan model-model mulai dikembangkan guna membantu pengelolaan persedian, kas, piutang usaha dan aktiva tetap.

Pada tahun 1960-an muncul lagi kepentingan terhadap sisi pasiva (kewajiban dan ekuitas) dengan fokus pada

1) Bauran sekuritas yang optimal dan

2) Cara pengambilan keputusan investasi oleh investor perorangan

Serta implikasi kedua topik tesebut terhadap keuangan perusahaan. Manajemen keuangan dirancang ulang guna membantu manajemen umum untuk memaksimumkan nilai perusahaan dan kekayaan pemegang sahamnya.

Beberapa teknik pembiayaan yang inovatif muncul pada tahun 1980-an sebagai jawaban terhadap pembahasan keadaan ekonomi. Pasar untuk obligasi berisiko tinggi dan berpenghasilan tinggi (junk bonds) dikembangkan guna membiayai merger dan akuisisi. Hutang dengan suku bunga mengambang (floating rute debt) diperkenalkan guna melindungi investor dari pengaruh buruk inflasi yang tinggi dan suku bunga yang berfluktuasi.

Pada tahun 1990-an dua kecenderungan menjadi sangat penting, yakni : 1. Golobalisasi bisnis

2. Peningkatan penggunaan teknologi informasi yang akan merevolusi cara-cara pengambilan keputusan keuangan

Tanggung Jawab Manajer Keuangan

Tugas manajer keuangan yang utama adalah merencanakan pengadaan dan penggunaan dana guna memaksimumkan nilai perusahaan. Beberapa rincian kegiatan yang menyangkut hal tersebut adalah :

Manajemen Keuangan Suatu Konsep Dasar

Manajer keuangan harus berkoordinasi dengan eksekutif lainnya untuk memperkirakan masa depan perusahaan dan menetapkan rencana bersama untuk menentukan posisi masa depan perusahaan.

2. Keputusan dalam investasi dan pembiayaan

Manajer keuangan harus menyediakan modal guna mendukung pertumbuhan. Manajer keuangan harus membantu menentukan tingkat pertumbuhan penjualan yang optimal dan pengambilan keputusan atas investasi spesifik yang akan dilaksanakan serta menentukan jenis dana yang akan digunakan untuk membiayai investasi tersebut

3. Pengkoordinasian dan pengendalian

Manajer keuangan harus bekerja sama dengan eksekutif bidang lain agar perusahaan beroperasi seefisien mungkin. Semua keputusan bisnis mempunyai implikasi keuangan.

4. Interaksi dengan pasar keuangan

Manajer keuangan harus berinteraksi dengan pasar keuangan yang meliputi Pasar Uang dan Pasar Modal, yang tempat dimana dana diperoleh dan sekuritas perusahaan diperdagangkan serta dimana investor menghadapi risiko untung dan rugi.

5. Manajemen Risiko

Manajemen keuangan bertanggung jawab atas program manajemen risiko perusahaan secara keseluruhan, termasuk mengidentivikasi risiko yang harus di-lindung nilai {hedging) dan kemudian melakukan hedging di pasar derivative dengan cara yang paling efisien

Pilihan Bentuk Perusahaan Bisnis 1. Perusahaan Perseorangan

Manajemen Keuangan Suatu Konsep Dasar

Keunggulan Perusahaan Perseorangan

a. Sangat mudah dan tidak mahal dalam pembentukannya b. Tidak diatur oleh banyak peraturan pemerintah

c. Dapat menghindari pembayaran pajak penghasilan perusahaan Kelemahan Perusahaan Perseorangan

a. Sulit untuk memperoleh jumlah modal yang besar

b. Tanggung jawab pemilik atas hutang perusahaan tidak hanya sebatas jumlah yang diinvestasikan tetapi mencakup semua harta benda pemilik

c. Umur perusahaan terbatas pada umur individu yang mendirikan perusahaan 2. Persekutuan

Adalah suatu perusahaan yang tidak berbadan hukum yang dimiliki oleh dua orang atau lebih. Modalnya terdiri atas modal para sekutu-sekutunya.

Keunggulan Persekutuan

Terletak pada biaya yang rendah serta proses pendirian yang mudah Kelemahan Persekutuan

a. Tanggung jawab yang tidak terbatas b. Umur perusahaan terbatas

c. Kesulitan dalam mengalihkan hak perusahaan d. Kesulitan untuk memperoleh jumlah modal besar 3. Perseroan

Adalah suatu badan hukum yang memisahkan pemilik dan manajernya, yang memiliki umur yang tidak terbatas, hak kepemilikan yang mudah dipindahkan, dan kewajiban yang terbatas. Modalnya terbagi atas saham-saham.

Keunggulan Perseroan

a. Umumnya tidak terbatas, ia dapat berlanjut terus meskipun pemilik dan manajernya telah meninggal dunia.

Manajemen Keuangan Suatu Konsep Dasar

c. Kewajiban yang terbatas Kelemahan Perseroan

a. Laba perseroan terkena pajak dua kali yakni pajak penghasilan perseroan atas laba yang diperoleh dan pajak penghasilan perseorangan atas dividen yang dibagikan. b. Pendirian perseroan lebih rumit dan memakan waktu.

Tujuan Perseroan

Tujuan utama manajemen adalah memaksimumkan kesejahteraan pemegang saham. Pemaksimuman kesejahteraan pemegang saham adalah tujuan yang semestinya melandasi keputusan manajemen dengan mempertimbangkan risiko dan waktu dalam kaitannya dengan laba per saham yang diharapkan guna memaksimumkan harga saham biasa perusahaan. Sedangkan harga saham perusahaan dipengaruhi oleh beberapa factor antara lain :

1. Proyeksi laba per saham (proyeksi earning per share) 2. Saat diperolehnya laba

3. Tingkat risiko dari proyeksi laba

4. Proporsi hutang perusahaan terhadap ekuitas (modal sendiri) 5. Kebijakan pembagian dividen

Tanggung Jawab Sosial

Manajemen Keuangan Suatu Konsep Dasar

Masalah Keagenan (Agency Problem)

Hubungan keagenan didifinisikan sebagai suatu kontrak dimana satu atau beberapa orang (pemberi kerja atau principal) memperkerjakan orang lain (agen). Untuk melaksanakan sejumlah jasa dan mendelegasikan wewenang untuk pengambilan keputusan kepada agen tersebut. dalam kerangka kerja manajemen keuangan hubungan keagenan ada dua, yakni :

1. Antara pemegang saham dengan manajer

2. Antara pemegang sahan dengan kreditor (pemberi pinjaman)

Agency problem muncul apabila ada perbedaan kepentingan antara pemberi kerja atau prinsipal dengan pihak agen. Contohnya pemegam saham atau prinsipal tentu saja mengharapkan kesejahteraan yang tinggi bagi pemegang saham (salah satunya berupa dividen yang tinggi). Sedangkan pihak agen atau manajer lebih menekankan pada pertumbuhan yang tinggi, dimana pertumbuhan yang tinggi menuntut dana investasi yang tinggi hal ini akan mengurangi dedviden yang dibayarkan atau menambah jumlah laba ditahan (retained earning).

Untuk mnjamin agar para manajer melakukan hal yang terbaik bagi pemegang saham secara maksimal maka perusahaan menanggung biaya keagenan (agency cost) yakni biaya yang berkaitan dengan pemantauan tindakan manajemen guna menjamin agar tindakan tersebut konsisten dengan kesepakatan kontrak antara manajer, pemegang saham dan kreditor.

Agency Cost bisa berupa :

1. Pengeluaran untuk memantau tindakan manajemen

2. Pengeluaran untuk menata struktur organisasi sehingga kemungkinan timbulnya perilaku manajer yang tidak dikehendaki semakin kecil.

Manajemen Keuangan Suatu Konsep Dasar

Sejumlah mekanisme yang cenderung mendorong manajer melakukan hal terbaik bagi pemegang saham antara lain :

1. Ancaman pemecatan

2. Ancaman pengambil alihan (hostile takeovers) 3. Kompensasi manajerial

4. Intervensi langsung pemegang saham

Hubungan keagenan dalam manajemen perusahaan dapat dipilah dalam tiga bentuk, yakni antara pemegang saham dan kreditur, antara perusahaan dan konsumen, serta antara manajer dan pemegang saham. Masalah keagenan adalah masalah keagenan antara manajer dan pemegang saham. Pemegang saham (principal/pemilik) bertujuan untuk memaksimumkan kekayaan dengan melihat nilai sekarang dari arus kas yang dihasilkan oleh investasi perusahaan, sedangkan manajer seringkali memiliki tujuan yang berbeda yakni pada peningkatan pertumbuhan dan ukuran perusahaan. Masalah keagenan antara manajer dan pemegang saham biasanya timbul karena adanya asymetric information antara pemilik dan manajer, yaitu ketika salah satu pihak diantaranya memiliki informasi yang tidak dimiliki oleh pihak lain. Asymetric Information terdiri dari dua tipe , yakni adverse selection dan moral hazard (Chynthia, 2003 ).

Pada tipe pertama dari Asymetric Information, pihak satu memiliki informasi yang lebih sedikit dibandingkan pihak lain. Pihak yang memiliki informasi dalam hal ini tidak akan mau untuk melakukan perjanjian dengan pihak lain, kalaupun harus melakukan perjanjian dia akan melakukan pembatasan dengan kondisi yang sangat ketat dan biaya yang sangat tinggi.

Manajemen Keuangan Suatu Konsep Dasar

Akibat dari adanya masalah keagenan maka perusahaan harus menanggung biaya keagenan (agency cost), yaitu biaya yang timbul agar manajer bertindak selaras dengan tujuan principal. Menurut Brigham & Gapenski (1993) biaya keagenan dapat dikatagorikan menjadi tiga, yaitu :

1. Pengeluaran untuk memonitor kegiatan manajerial seperti biaya audit

2. Pengeluaran untuk struktur keorganisasian yang akan membatasi perilaku manajer seperti dewan direksi

3. Biaya opportunity yang terjadi ketika pemilik saham melakukan pembatasan-pembatasan, seperti membatasi keahlian manajer untuk melakukan tindakan demi kemakmuran pemegang saham.

Untuk meminimalkan masalah keagenan yang mungkin timbul dalam perusahaan. Ada beberapa hal yang dapat dilakukan yang berbentuk solusi pengawasan misalnya Strip financing, Mezzanine financing, keputusan go public, penggunaan cash dividend, security analysis, dan multilevel organization (Chynthia, 2003).

Menurut Spremann & Gantenbein (2001) Miller & Modigliani mengasumsikan perfect market (pasar sempurna) adalah pasar di mana manajer merupakan perfect agents (agen yang sempurna) dari para investor dan bertindak sesuai dengan keinginan para investor tersebut. Kenyataannya agency cost hasil dari potensial konflik kepentingan antara manajer dan pemegang saham. Oleh karena itu agency cost meningkat manakala owner-manager menjual porsi saham yang dimiliki kepada investor yang tidak memiliki suara dalam manajemen.

Menurut Spremann & Gantenbein (2001) dividen memberikan kontribusi dalam solusii agency cost dengan beberapa alasan :

Manajemen Keuangan Suatu Konsep Dasar

2. Dapat menekan manajer untuk menaikkan dana luar untuk mendanai proyeknya. Investor menemukan bahwa proses tersebut diperlukan karena mereka dapat mengamati dan mengidentifikasi suplier dana yang baru.

3. Menurunkan free cash flow dimana manajer dapat melakukan investasi pada proyek yang tidak menguntungkan. Dividen memberikan keuntungan yang penting dalam mengawasi atau mengendalikan tendency perusahaan untuk overinvest (investasi yang berlebihan).

Easterbook, F.H. (1984) dalam penelitiannya yang berjudul “Two Agency Cost Explanations of Dividends” menemukan bahwa Dividen berfungsi menurunkan agency cost dengan mensejajarkan kepentingan-kepentingan para manajer dengan para investor. Sedangkan Cruthley dan hansen (1989) dalam penelitiannya yang berjudul “A Test of Agency Theory of Managerial Ownership, Corporate Leverage and Corporate Dividend “ menghasilkan kesimpulan bahwa Kepemilikan saham oleh manajemen, leverage dan dividen diputuskan secara serempak oleh para manajer untuk mengendalikan agency cost . Akhirnya Mollah et al. (2000) dengan penelitiannya yang berjudul “The Influence of Agency Cost on Dividend Policy in an Emerging Market” memperoleh bukti empiris bahwa Insider Ownership dan collateral asset berpengaruh terhadap dividend payout ratio sedangkan dispertion of ownership tidak berpengaruh terhadap dividend payout ratio, fakta-fakta tersebut mendukung bukti bahwa agency cost berpengaruh terhadap dividend policy.

Manajemen Keuangan Suatu Konsep Dasar

Hypothesis” ternyata mendukung secara empiris hasil penelitian Rozeff (1982). Hal ini menunjukkan bahwa model tersebut memeiliki explanatory power yang tinggi dan memiliki stabilitas yang tinggi pula. Sedangkan James S. Ang, Rebel A. Cole, & James Wuh Lin (2000) dengan judul penelitian “Agency Cost and Ownership Structure” menemukan bahwa Agency cost :

a. Secara signifikan lebih tinggi apabila outsider lebih besar dari pada insider yang mamanage perusahaan.

b. Berhubungan terbalik dengan manager’s ownership share. c. Naik sesuai dengan jumlah nonmanager share holder. d. Lebih rendah dengan monitoring yang lebih besar

Kesimpulan

1. Aktivitas manajemen keuangan meliputi keputusan investasi, keputusan pendanaan dan keputusan manajemen aktiva.

2. Tujuan perusahaan adalah meningkatkan profit namun tujuan ini memiliki kelemahan, tujuan yang lebih baik adalah meningkatkan kesejahteraan bagi para pemegang saham.

3. Ada beberapa pilihan bentuk perusahaan dalam mewujudkan visi perusahaan yakni perusahaan perseorangan, persekutuan dan Perseroan Terbatas.

4. Teori keuangan terus berkembang dengan pesat, beberapa teori keuangan yang telah eksis adalah teori pasar modal sempurna, teori struktur modal, teori dividen, teori keagenan, teori asimetri, teori trade off antara risk dan return.

Manajemen Keuangan Suatu Konsep Dasar

Umpan Balik

1. Sebut dan jelaskan tiga aktivitas utama dari manajemen keuangan !

2. Profit yang tinggi versus kesejahteraan pemilik yang tinggi, mana yang lebih baik ! 3. Sebutdan jelaskan 10 aksioma dalam Manajemen Keangan !

4. Sebut dan jelaskan kelebihan dan kekurangan dari bentuk-bentuk perusahaan yang ada!

Manajemen Keuangan Suatu Konsep Dasar

BAB II

PASAR KEUANGAN DAN SUKU BUNGA Standar Kompetensi

Mahasiswa mampu memahami konsep-konsep dan teori-teori dasar manajemen keuangan dan mampu mengaplikasikannya pada fenomena korporasi yang ada di dunia nyata. Konsep dasar manajemen keuangan yang dimaksud khususnya yang terkait dengan laporan keuangan sebagai ukuran kinerja, time value of money, penilaian saham dan obligasi, penganggaran modal, risiko dan keuntungan serta konsep biaya modal perusahaan, struktur modal dan kebijakan dividen, serta merger dan akuisisi dalam rangka memaksimalkan nilai perusahaan

Kompetensi Dasar

1. Mahasiswa mampu menjelaskan dan menganalisis hubungan antara perusahaan dengan pasar keuangan

2. Mahasiswa mampu menjelaskan dan mendisksikan macam-macam pasar

3. Mahasiswa mampu menjelaskan mekanisme dan macam transfer modal dari pihak yang kelebihan dana ke pihak yang kekurangan dana

4. Mahasiswa mampu menjelaskan dan mendiskusikan bentuk-bentuk perantara keuangan 5. Mahasiswa mampu menjelaskan dan mendiskusikan struktur bunga

6. Menjelaskan pengaruh suku bunga terhadap harga saham

Manajemen Keuangan Suatu Konsep Dasar

1. Perusahaan, individu, dan pemerintah seringkali membutuhkan tambahan modal. Di sisi lain, beberapa individu dan perusahaan memperoleh pendapatan yang melebihi pengeluaran, sehingga memiliki dana untuk di investasikan.

2. Individu dan organisasi yang ingin meminjam uang bertemu dengan pihak-pihak yang memiliki surplus dana di pasar keuangan (financial markets)

3. Pasar menggunakan bentuk jamak- terdapat banyak pasar keuangan yang berbeda di perekonomian yang sudah maju.

4. Setiap pasar berhubungan dengan jenis-jenis instrumen yang sedikit berbeda, baik saat jatuh temponya maupun aktiva yang menjamin instrumen tersebut.

5. Pasar yang berbeda juga melayani jenis konsumen yang berbeda, atau beroperasi pada daerah yang berbeda di suatu negara.

Jenis-Jenis Pasar

Pasar Fisik Dan Pasar Keuangan

1. Pasar fisik adalah pasar untuk barang-barang seperti gandum, mobil, real estat, komputer dan mesin.

2. Pasar keuangan, adalah pasar yang berhubungan dengan saham, obligasi, wesel,hipotik, dan klaim terhadap aktiva riil lainnya, serta sekuritas derivatif, yang nilainya ditentukan oleh perubahan yang terjadi pada harga aktiva-aktiva lainnya.

Pasar Tunai Dan Pasar Berjangka

Manajemen Keuangan Suatu Konsep Dasar

Pasar Uang Dan Pasar Modal

1. Pasar uang : pasar untuk sekuritas utang jangka pendek yang sangat likuid, contoh komoditas di pasar uang adalah SBI, SBPU, dan Call Money

2. Pasar modal : Pasar untuk saham-saham dan utang jangka panjang atau jangka menengah perusahaan (obligasi) atau pasar untuk sekuritas jangka menengah dan jengka panjang.

Pasar Dunia,Nasional,Regional Dan Lokal

adalah pasar yang tergantung pada ukuran organisasi dan ruang lingkup operasi, organisasi bisa meminjam dari seluruh penjuru dunia (pasar dunia), atau hanya terbatas pada daerah lokal atau bahkan pasar di lingkungan sekitar (pasar lokal).

Pasar Hipotik Dan Pasar Kredit Konsumen

1. Pasar hipotik : pasar yang berhubungan dengan pinjaman bagi perumahan, komersial, real estate, dan tanah pertanian.

2. Pasar kredit konsumen : pasar yang berhubungan dengan pinjaman berupa mobil dan peralatan, serta pinjaman untuk pendidikan, liburan dan lain-lain

Pasar Primer Dan Pasar Sekunder

1. Pasar primer adalah pasar di mana perusahaan dapat memperoleh modal baru. perusahaan yang menjual saham baru akan menerima hasil dari penjualan tsb dalam transaksi pasar primer. pada pasar primer transaksi terjadi antara emiten yang diwakili oleh perusahaan penjamin dan investor.

Manajemen Keuangan Suatu Konsep Dasar

sekunder juga bisa untuk hipotik, berbagai pinjaman lainnya, dan aktiva keuangan lainnya.

Pasar Swasta Dan Pasar Publik

1. Pasar swasta : pasar tempat transaksi di lakukan secara langsung antara dua pihak 2. Pasar publik : pasar dimana kontrak terstandardisasi di perdagangkan di bursa.

sekuritas yang diterbitkan dalam pasar publik umumnya dipegang oleh individu dalam jumlah besar.

Transfer Modal Antara Penabung dengan Pihak yang Membutuhkan Modal

Transfer modal antara penabung dengan pihak yang membutuhkan modal terjadi dalam 3 ( tiga ) cara yang berbeda :

1. Transfer Langsung ( Direct Transfers )

Uang dan sekuritas terjadi ketika perusahaan menjual saham atau obligasi secara langsung kepada penabung, tanpa melalui lembaga keuangan. 2. Lembaga Investasi Perbankan ( Investment Banking House )

Penjual menjual saham atau obligasinya kepada bank investasi, yang kemudian menjual sekuritas kepada penabung. Sekuritas perusahaan dan uang penabung berpindah melalui lembaga investasi perbankan.

3. Perantara Keuangan ( Financial Intermediary )

Manajemen Keuangan Suatu Konsep Dasar

3.1 Bentuk-Bentuk Perantara Keuangan

a. Bank Komersial ( Commersial Banks ) Melayani berbagai penabung dan peminjam

Asosiasi Tabungan Dan Pinjaman ( Savings And Loan Association ) : Secara tradisional melayani penabung individu dan penduduk serta peminjam hipotik komersial, memperoleh dana dari penabung kecil dan kemudian meminjamkan kepada pembeli rumah dan peminjam lainnya. Mutual Savings Banks : Lembaga ini menerima tabungan dari individu dam memberikan pinjaman jangka panjang kepada pembeli rumah serta konsumen. Lembaga ini beroperasi terutama di negara bagian timur laut.

b. Credit Unions

Asosiasi Kooperatif Yang Anggotanya Memiliki Ikatan Yang Sama, Seperti Menjadi Karyawan Pada Perusahaan Yang Sama

c. Dana Pensiun

Program pensiun untuk karyawan yang dibiayai perusahaan/agen pemerintah dan terutama diatur oleh department trust dari bank komersial/perusahaan asuransi jiwa.

d. Perusahaan Asuransi Jiwa ( Life Insurance Company )

Menerima tabungan dalam bentuk premi tahunan, melakukan investasi dana ini dalam saham, obligasi, real estat, dan hipotik, serta melakukan pembayaran kepada ahli waris pihak tertanggung.

Manajemen Keuangan Suatu Konsep Dasar

Lembaga yang menerima uang dari penabung dan kemudian menggunakan dana tersebut untuk membeli saham, obligasi jangka panjang, atau instrumen utang jangka pendek yang di terbitkan perusahaan atau unit-unit pemerintah.

Suku Bunga

1. Suku bunga bebas risiko ( krf ) didefinisikan sebagai suku bunga riil bebas risiko (k*) ditambah premi inflasi ( ip ), sehingga :

i. krf = k* + ip

2. Suku bunga nominal / sekuritas uang ( k), terdiri dari suku bunga riil bebas risiko ( k*) , di tambah premi inflasi ( ip), risiko kegagalan ( drp), likuiditas (lp) dan risiko jatuh tempo (mrp), sehingga :

i. k = k* + ip + drp + lp + mrp ii. = krf + drp + lp + mrp

3. Premi inflasi (ip) adalah premi yang sama dengan perkiraan inflasi yang ditambahkan investor pada tingkat pengembalian riil bebas risiko.

4. Premi risiko kegagalan ( drp ) adalah perbedaan antara suku bunga obligasi treasury dan obligasi perusahaan dengan waktu jatuh tempo dan likuiditas yang sama.

5. Premi likuiditas ( lp ) adalah premi yang ditambahkan pada suku bunga ekuilibrium atas sekuritas, jika sekuritas tersebut tidak dapat dikonversi menjadi kas dalam jangka pendek dan pada nilai pasar wajar yang mendekati.

Manajemen Keuangan Suatu Konsep Dasar

Jika suku bunga riil bebas risiko dan berbagai premi adalah konstan sepanjang waktu, maka suku bunga akan stabil.namun , suku bunga riil dan premi khususnya premi inflasi yang di harapkan berubah sepanjang waktu, sehingga suku bunga pasar berubah.

Suku Bunga Dan Harga Saham

Pengaruh Suku bunga terhadap laba perusahaan :

1. Karena bunga merupakan biaya, maka semakin tinggi suku bunga semakin rendah laba perusahaan, sementara hal-hal lainnya konstan

2. Suku bunga mempengaruhi tingkat aktivitas ekonomi, dan aktivitas ekonomi mempengaruhi laba perusahaan.

3. Suku bunga mempengaruhi harga saham karena pengaruhnya terhadap laba, tetapi barangkali yang lebih penting adalah suku bunga mempunyai pengaruh, akibat persaingan di pasar saham dan obligasi.

4. Jika suku bunga naik dengan cepat, maka investor akan memperoleh pengembalian keuntungan yang lebih tinggi di pasar obligasi, hal ini menyebabkan mereka menjual saham yang dimiliki dan memindahkan dana dari pasar saham ke pasar obligasi.

5. Penjualan saham sebagai tanggapan atas naiknya suku bunga, akan menekan harga saham. Hal yang sebaliknya terjadi jika suku bunga turun.

6. Karena tingkat suku bunga sulit dan tidak mungkin untuk di prediksi, maka kebijakan keuangan yang baik harus menggunakan bauran utang jangka pendek dan jangka panjang, serta juga stategi perusahaan untuk bertahan pada berbagai suku bunga di masa depan.

Manajemen Keuangan Suatu Konsep Dasar

1. Jenis-jenis pasar meliputi pasar aktiva fisik dan pasar aktiva keuangan, pasar primer dan pasar sekunder, pasar tunai dan pasar berjangka, pasar lokal dan pasar internasional.serta pasar uang dan pasar modal.

2. Transfer modal dari pihak yang memiliki modal ke pihak yang memerlukan dana bisa dilakukan dengan tiga cara yakni : transfer langsung, lembaga investasi perbankan dan melalui perantara keuangan.

3. Struktur Suku bunga meliputi tingkat bunga bebas risiko ditambah premi inflasi, premi risiko gagal bayar, premi likuiditas serta premi risiko jatuh tempo

Umpan Balik

1. Sebut dan jelaskan macam-macam pasar!

2. Sebut dan jelaskan tiga macam cara transfer modal dari pihak yang memiliki dana ke pihak yang memerlukan!

3. Sebut dan jelaskan unsur-unsur dari suku bunga !

Manajemen Keuangan Suatu Konsep Dasar

BAB III

LAPORAN KEUANGAN DAN ARUS KAS

Standar Kompetensi

Mahasiswa mampu memahami konsep-konsep dan teori-teori dasar manajemen keuangan dan mampu mengaplikasikannya pada fenomena korporasi yang ada di dunia nyata. Konsep dasar manajemen keuangan yang dimaksud khususnya yang terkait dengan laporan keuangan sebagai ukuran kinerja, time value of money, penilaian saham dan obligasi, penganggaran modal, risiko dan keuntungan serta konsep biaya modal perusahaan, struktur modal dan kebijakan dividen, serta merger dan akuisisi dalam rangka memaksimalkan nilai perusahaan

Kompetensi Dasar

1. Mahasiswa mampu mengidentifikasi manfaat dan peranan Laporan Keuangan 2. Mahasiswa mampu mengidentifikasi Macam-Macam Laporan Keuangan 3. Mahasiswa mampu mengaplikasikan konsep penyusunan Laporan Laba Rugi 4. Mahasiswa mampu mengaplikasikan konsep penyusunan Neraca

5. Mahasiswa mampu mengaplikasikan konsep penyusunan Laporan Perubahan Modal

6. Mahasiswa mampu mengaplikasikan konsep penyusunan Laporan Arus Kas

Peranan Laporan Keuangan

Manajemen Keuangan Suatu Konsep Dasar

Macam-macam Laporan Keuangan 1. Neraca (Balance Sheet)

2. Laporan Laba Rugi (Income Statement) 3. Laporan Arus Kas (Cast Flow)

Neraca (Balance Sheet)

Neraca menunjukkan laporan posisi keuangan pada saat tertentu neraca memberikan gambaran sesaat posisi keuangan perusahaan pada suatu waktu tertentu. Bentuk laporannya mengikuti persamaan neraca yakni :

Total Aktiva = Total Kewajiban + Ekuitas (Modal sendiri) Aktiva

Aktiva mewakili seluruh sumber daya yang dimiliki perusahaan. Aktiva adalah sumber-sumber ekonomi yang dimiliki perisahaan yang biasa dinyatakan dengan satuan uang. Aktiva terdiri dari 3 kategori :

1. Aktiva lancer (Currennt Assets) terdiri atas kas, surat berharga yang mudah dijual, piutang dagang, persediaan serta beban dibayar dimuka.

2. Aktiva Tetap atau Jangka Panjang (Fixed atau Long – term Assets) terdiri atas peralatan, bangunan serta tanah

3. Aktiva lain (Other assets) yakni aktiva yang tidak termasuk dalam aktiva lancer maupun aktiva tetap seperti : hak paten, investasi jangka panjang dalam surat berharga dan good will.

Kewajiban (liabilities)

Adalah hutang yang harus dibayar leh perusahan dengan uang atau jasa pasa suatu saat tertentu disaat yang akan datang. Dengan kata lain kewajian merupakan tagihan para kreditur kepada perusahaan.

Kewajiban mencakup kewajiban lancer dan kewajiban jangka panjang. Kewajiban lancer (current liabilities) meliputi :

Manajemen Keuangan Suatu Konsep Dasar

Hutang Jangka Panjang (Longterm debt) maliputi : 1. Hutang hipotik

2. Hutang wesel jangka panjang

Berikut ini akan ditampilkan neraca “Triple Y Corporasion” pada tahun 2010 Neraca “Triple Y Corporasion

Per 31 Desember 2010

Manajemen Keuangan Suatu Konsep Dasar

Ekuitas pemegang saham pemilik merupakan hak pemilik perusahaan atas kekayaan (aktiva) perusahaan. Besarnya hak pemilik sama dengan selisih aktiva bersih perusahaan dengan kewajiban.

Ekuitas (Equity) meliputi :

1. Saham preferen (preffered stock)

2. Saham biasa (common stock, meliputi nilai pari dan agio saham) 3. Laba ditahan (retained earning)

Laporan Laba Rugi (Income Statement)

Laporan laba rugi menunjukkan hasil operasional perusahaan selama satu periode umumnya satu tahun. Laporan laba rugi untuk periode tertentu terdiri atas penerimaan bersih dikurangi biaya-biaya pada periode tersebut. Laporan laba rugi disusun dengan maksud untuk menggambarkan keberhasilan dan kegagalan operasi perusahaan dalam upaya mencapai tujuan.

Laporan laba rugi merupakan ringkasan dari 4 jenis kegiatan : 1. Menjual poduk atau jasa

2. Beban produksi atau untuk mendapatkan barang atau jasa yang dijual

3. Beban yang timbul dalam memasarkan dan mendistribusikan produk atau jasa pada konsumen, serta yang berkaitan dengan beban administrati operasional.

4. beban keuangan dalam menjalankan bisnis, contohnya bunga yang dibayarkan pada kreditur dan pembayaran diviiden pada pemegang saham preferen maupun saham biasa

Laporan laba rugi secara sederhana dapat diformulasikan sebagai berikut : Pendapatan – biaya = laba (rugi)

Manajemen Keuangan Suatu Konsep Dasar

Laporan Laba Rugi “Triple Y Corporasion” Untuk tahun yang berakhir 31 Desember 2010

Penjualan

Total Biaya Operasi Rp 190.750.000,- (-)

Laba Operasi Biaya Bunga

Rp 99.700.000,- Rp 20.000.000,- (-) Laba Bersih Sebelum Pajak (Earning before tax)

Pajak Penghasilan

Rp 79.700.000,- Rp 17.390.000,- (-) Pendapatan besih bagi pemenang saham biasa

Dividen saham biasa

Rp 62.310.000,- Rp 15.000.000,- (-)

Laba ditahan Rp 47.310.000,-

Laporan Arus Kas (Cash Flow Report)

Laporan arus kas menunjukkan atau menggambarkan penerimaan dan pengeluaran kas untuk jangka waktu tertentu (biasanya setahun). Laporan arus kas menunjukkan arus kas sebenarnya yang dihasilkan oleh perusahan sepanjang tahun.

Arus Kas yang dihasilkan terbagi menjadi 3 kelompok : 1. Arua kas dari kegiatan operasi

2. Arua kas dari kegiatan investasi 3. Arua kas dari kegiatan pendanaan

Data yang dibutuhkan untuk membuat laporan arus kas berasal dari dua sumber : 1. Neraca awal dan neraca akhir

2. Laporan laba rugi

Bagi manajemen, khususnya bagi perusahaan yang berkembang, disarankan untuk tidak membatasi perhatian pada laba peusahaan saja, melainkan juga memfokuskan pada arus kas, karena keduanya merupakan hal yang berbeda.

Manajemen Keuangan Suatu Konsep Dasar

Arus Kas Dari Kegiatan Operasi

Arus kas dari kegiatan operasi terdiri atas : 1. Pengumpulan kas berasal dari konsumen

2. Pembayaran pada pemasok untuk pembelian bahan baku

3. Arus kas keluar dari kegiatan operasi lainnya seperti biaya pemasaran dan administrasi serta pembayaran bunga

4. Pembayaran tunai untuk pajak Arus Kas Dari Kegiatan Investasi

Meliputi semua pengeluaran dan pendapatan yang berasal dari kegiatan investasi Arus Kas Dari Kegiatan Pendanaan

Meliputi semua arus kas, baik yang masuk maupun keluar, kepada ataupun dari para investor perusahaan, baik pemberi pinjaman maupun kepemilikannya.

Berikut ini akan ditampilkan laporan arus kas “Triple Y Corporasion”

Laporan Arus Kas “Triple Y Corporasion” Tahun yang Berakhir 31 Desember 2010

Arus Kas Dari Kegiatan Operasi Arus Kas masuk Dari Konsumen

Penjualan bersih

Dikurangi perubahan pada piutang dagang Arus kas masuk dari konsumen

Kas yang dibayar pada Pemasok Harga pokok penjualan

Ditambah perubahan pada persediaan Dikurangi perubahan pada hutang dagang

Kas yang dibayar kepada pemasok Arus kas Keluar dari kegiatan operasi Lainnya serta pembayaran bungan

Biaya pemasaran

Biaya administrasi dan umum

Dikurangi perubahan biaya yang terhutang Biaya bunga

Dikurangi peubahan bunga yang terhutang

Manajemen Keuangan Suatu Konsep Dasar

Arus kas keluar lainnya Pembayara Tunai Untuk Pajak

Provisi pajak dalam laporan laba rugi Dikurangi perubahan pajak yang terhutang Pembayaran tunai untuk pajak

Total Arus Kas Dari Keg Operasi Arus Kas Dari Kegiatan Investasi

Pembelian aktiva tetap

Pembelian aktiva lancer lainnya Pembelian hak paten

Kas besih dari kegiatan investasi

Arus Kas Dari Kegiata Pendanaan

Penerimaan dari hutang jangka panjang Dividen saham biasa

Kas bersih dari kegiatan pendanaan Total Arus Kas

1. Laporan keuangan merupakan laporan untuk mencatat dan mengevaluasi kinerja suatu organisasi. Selain itu laporan keuangan juga memberikan dasar untuk memberikan kompensasi kepada partisipan atau pemegang saham.

2. Neraca menunjukkan laporan posisi keuangan pada saat tertentu neraca memberikan gambaran sesaat posisi keuangan perusahaan pada suatu waktu tertentu. Bentuk laporannya mengikuti persamaan neraca yakni :

Total Aktiva = Total Kewajiban + Ekuitas (Modal sendiri)

Manajemen Keuangan Suatu Konsep Dasar

4. Laporan arus kas menunjukkan atau menggambarkan penerimaan dan pengeluaran kas untuk jangka waktu tertentu (biasanya setahun). Laporan arus kas menunjukkan arus kas sebenarnya yang dihasilkan oleh perusahan sepanjang tahun.

Umpan Balik

1. Jelaskan apa manfaat menyusun laporan keuangan 2. Jelaskan item-item apa saja yang ada pada neraca

3. Jelaskan perhitungan dan beri contoh untuk mengetahui laba bersih setelah bunga dan pajak.

Manajemen Keuangan Suatu Konsep Dasar

BAB IV

ANALISIS RASIO DAN ANALISIS KINERJA PERUSAHAAN

Standar Kompetensi

Mahasiswa mampu memahami konsep-konsep dan teori-teori dasar manajemen keuangan dan mampu mengaplikasikannya pada fenomena korporasi yang ada di dunia nyata. Konsep dasar manajemen keuangan yang dimaksud khususnya yang terkait dengan laporan keuangan sebagai ukuran kinerja, time value of money, penilaian saham dan obligasi, penganggaran modal, risiko dan keuntungan serta konsep biaya modal perusahaan, struktur modal dan kebijakan dividen, serta merger dan akuisisi dalam rangka memaksimalkan nilai perusahaan

Kompetensi Dasar

1. Mahasiswa mampu mengidentifikasi Macam-Macam Analisis Rasio

2. Mahasiswa mampu mendiskusikan Kelebihan dan Kekurangan Analisis Rasio 3. Mahasiswa mampu mengaplikasikan Rasio Likuiditas, Leverage, Rentabilitas,

Aktifitas dan Rasio Pasar

4. Mahasiswa mampu membedakan konsep Analisis Trend dan Analisis Industri

Manajemen Keuangan Suatu Konsep Dasar

mengevaluasi kondisi keuangan dan kinerja keuangan, analis keuangan harus melakukan pemeriksaan terhadap kesehatan keuangan perusahaan. Alat yang biasa digunakan adalah analisis rasio keuangan. Rasio keuangan menghubungkan dua angka akuntansi dalam laporan keuangan dengan membagi satu angka dengan angka lainnya.

Rasio keuangan memberikan dua cara untuk membuat perbandingan dari data keuangan perusahaan menjadi lebih berarti, yakni perbandingan internal dan perbandingan eksternal.

1. Perbandingan Internal (trend analysis)

Analisis rasio keuangan melibatkan dua jenis perbandingan. Pertama, analis dapat membandingkan rasio saat ini dengan rasio masa lalu dan akan datang dalam perusahaan yang sama. Jika rasio keuangan diurutkan dalam periode beberapa tahun, analis dapat mempelajari komposisi perubahan dan menentukan apakah terdapat perbaikan atau penurunan dalam kondisi keuangan dan kinerja perusahaan.

2. Perbandingan Eksternal dan Sumber sumber Rasio Industri

Metode perbandingan yang kedua melibatkan perbandingan rasio satu perusahaan. Dengan perusahaan-perusahaan sejenis atau dengan rata-rata industri pada titik waktu yang sama. Perbandingan ini memberikan pandangan mendalam tentang kondisi keuangan dan kinerja relatif dari perusahaan. Rasio ini juga membantu dalam mengidentifikasi penyimpangan dari rata-rata atau standar industri.

Arti penting penilaian kinerja perusahaan bagi masing-masing pihak yang berkepentingan dengan perusahaan yaitu diantaranya bagi para investor, kreditur, pemerintah, manajemen perusahaan dan pihak-pihak terkait lainnya.

1. Investor (Pemegang Saham)

Manajemen Keuangan Suatu Konsep Dasar

sebagai dasar untuk tindakan membeli, mempertahankan atau menjual saham perusahaan yang bersangkutan.

2. Kreditur

Setiap perusahaan akan selalu berhubngan dengan pihak kreditur dalam hal pemenuhan kebutuhan dana yang berasal dari hutang. Bagi kreditur atau calon kreditur, penilaian kinerja perusahaan ini dapat memberikan dasar untuk mengambil keputusan yang menyangkut jaminan kepastian pembayaran pokok pinjaman sertabunganya oleh debitur sesuai perjanjian yang disepakati.

3. Manajemen Perusahaan

Bagi manajemen perusahaan, penilaian kinerja sangat penting terutama untuk memastikan keberhasilan tingkat usahanya serta memberikan dasar untuk melanjutkan perencanaan strategis dan operasional dimasa mendatang. Dengan kata lain penilaian kinerja perusahaan bertujuan untuk mengetahui tingkat kebrhasilan menejemen atas misi yang diembannya. Melalui penilaian kinerja ini akan diketahui tingkat hasil nyata yang dicapai suatu unit usaha selama periode tertentu.

4. Pemerintah

Pemerintah juga berkepentingan terhadap penilaian kinerja perusahaan, karena dapat dijadikan sebagai dasar untuk penetapan beban pajak, pembuatan berbagai kebijakan, regulasi, pemberian fasilitas terhadap suatu bidang usaha serta pengawasan terhadap kondisi ekonomi dan moneter suatu Negara khusus bagi perusahaan publik, Bapepam berkepentingan terhadap kinerja emiten sebagai dasar pengawasan bursa efek.

5. Pihak-pihak Lain

Manajemen Keuangan Suatu Konsep Dasar

kepada para pelaku pasar modal seperti pialang dan investor untuk mengambil tindakan sehubungan deengan sekuritas yang dimiliki. Konsultan dan peneliti berkepentingan dengan kinerja umumnya berkenaan dengan hasil yang akan dipublikasikan kepada masyarakat.

Keterbatasa Analisis Rasio

Analisis yang bekerja dengan rasio finansial harus mengetahui keterbatasan rasio-rasio itu sendiri. Berikut ini adalah sejumlah kesulitan tersembunyi yang harus dihadapi dalam menghitung dan menafsirkan rasio finansial.

1. Kadang-kadang sulit untuk menggolongkan sektor industri sebuah perusahaan yang bergerah di berbagai sektor industri atau jasa.

2. Angka-angka rata-rata industri hanya merupakan taksiran dan sangat umum sifatnya sehingga belum cocok dijadikan bahan perbandingan secara spesifik. 3. inflasi dapat memberikan distorsi yang buruk pada neraca perusahaan, nilai yang

dicatat seringkali sangat berbeda dengan nilai sebenarnya.

4. Perusahaan dapat menggunakan teknik “window dressing” untuk membuat laporan keuangan nampak lebih baik.

5. Suatu perusahaan mungkin memiliki beberapa rasio yang kelihatan bagus dan yang lainnya kelihatan “buruk” yang membuat sulit untuk menyatakan apakah perusahaan tersebut sehat atau tidak.

Macam_Macam Rasio Keuangan

Manajemen Keuangan Suatu Konsep Dasar

1. Rasio Likuiditas

Rasio Metode Perhitungan Interpretasi

a. Current Ratio

Kemampuan untuk membayar hutang yang harus segera dipenuhi dengan aktiva lancar Kemampuan untuk membayar hutang yang harus segara dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan

Kemampuan untuk membayar hutang yang harus segera dipenuhi dengan aktiva lancer yang lebih likuid (quick assets) Likuiditas dari total aktiva dan posisi modal kerja (netto)

2. Rasio Aktivitas

Rasio Metode Perhitungan Interpretasi

a. Total assets Turn

Piutang rata-rata x 360 Penjualan Kredit Harga pokok penjualan

Kemampuan dana yang tertanam dalam keseluruhan aktiva berputar dalam suatu periode tertentu atau kemampuan modal yang dinvestasikan untuk menghasilka revenue

Kemmpuan dana yang tertanam dalam piutang berputar dalam suatu periode tertentu

Periode rata-rat yang

diperlukan untuk

Manajemen Keuangan Suatu Konsep Dasar tertanam dalam inventory berputar dalam suatu periode tertentu., atau likuiditas dari inventory da tendensi adanya overstock

Periode menahan persediaan rata-rata atau perioded rata-rata persediaan barang berada di gudang

Kemampuan modal kerja (netto)berputar dalam suatu periodee siklis kas (cash cycle) dari perusahaan

3. Rasio Leverage

Rasio Metode Perhitungan Interpretasi

Manajemen Keuangan Suatu Konsep Dasar

4. Rasio Rentabilitas

Rasio Metode Perhitungan Interpretasi

a. Gross Profit

Rasio Metode Perhitungan Interpretasi

a. Rasio harga / laba atau P/E ratio

Harga pasar per saham Laba per saham

Manajemen Keuangan Suatu Konsep Dasar

b. Rasio harga pasar terhadap nilai buku (market-to-book ratio)

Harga pasar per saham

Nilai buku Menunjukkan beberapa rupiah yang akan dibayar investor untuk setiap rupiah nilai buku perusahaan

Alat Ukur Kinerja Yang Lain

Meskipun data-data akuntansi memberikan banyak informasi yang berguna, namun akunyansi juga memiliki keterbatasan. Dalam menghadapi keterbatasan ini analisis melakukan penyesuaian dengan memberikan ukuran kinerja alternatif. Beberapa ukuran profitabilitas akhir-akhir ini yang dapat digunakan untuk mengukur kinerja manajerial antara lain MVA (Market Value Added) serta EVA (Economic Value Added).

1. Nilai Tambah Pasar (Market Value Added/MVA)

Tujuan utama sebagian besar perisahaan adalah memaksimalkan kekayaan pemegang saham. Tujuan ini jelas menguntungkan pemegang saham, tetapi juga memastikan bahwa sumber daya yang terbatas telah dialokasikan secara efisien, yang menguntungkan perekonomian.

Kekayaan pemegang saham akan menjadi maksimal dengan memaksimalkan perbedaan antara nilai pasar ekuitas perusahaan dan jumlah modal ekuitas yang diinvestasikan investor. Perbedaan ini disebut Nilai Tambah Pasar (Market Value Added/MVA)

MVA dapat diformulasikan sebagai berikut :

MVA = Nilai Pasar Ekuitas – Modal ekuitas yang diinvestasikan oleh investor

= (Saham yang beredar) (Harga saham) – Total ekuitas saham biasa Contoh :

Manajemen Keuangan Suatu Konsep Dasar

Rp.650.000.000,- maka MVA adalah sebesar Rp.90.00.000,- (650 juta-540 juta). Dengan memaksimalkan perbedaan ini, maka berarti manajemen memaksimalkan kekayaan pemegang saham.

2. Nilai Tambah Ekonomi (Economic Value Added/EVA)

Jika MVA mengukur pengaruh tindakan manajerial sejak pendirian perusahaan, maka nilai tambah ekonomi (economic valueadded/EVA) memfokuskan pada efektifitas manajerial dalam satu tahun tertentu.

EVA menunjukkan semua laba setelah semua biaya modal termasuk modal ekuitas dikurangkan. Jadi EVA adalah suatu laba ekonomis yang sesungguhnya dalam tahun berjalan, dan hal ini sangat berbeda dengan laba akuntansi.

EVA dapat diformulasikan sebagai berikut :

EVA = Laba operasi setelah pajak - biaya modal setelah pajak

= EBIT (1-tarif pajak) – (Total Modal) (Biaya modal setelah pajak)

Total modal mencakup hutang jangka panjang, saham preferen dan ekuitas saham biasa.

Kesimpulan :

1. Untuk mengevaluasi kondisi keuangan dan kineja keuangan, analisis keuangan harus melakukan pemeriksaan terhadap kesehatan keuangan perusahaan. Alat yang biasa digunakan adalah analisis rasio keuangan. Rasio keuangan adalah yang menghubungkan dua angka akuntansi dalam laporan keuangan dengan membagi satu angka dengan angka lainnya.

2. Rasio Likuiditas mengukur kemampuan perusahaan untuk melunasikewajibannya yang sudah jatuh tempo.

3. Rasio Aktivitas mengukur kemampuan perusahaan dalam mengelola usahanya. 4. Rasio Rentabilitas mengukur kemampuan perusahaan dalam menghasilkan

keuntungan.

Manajemen Keuangan Suatu Konsep Dasar

6. Analisis rasio bisa dilakukan dengan melakukan perbandingan internal (analisis trend) dan analisis eksternal (analisis industri).

7. Market Value Added/MVA adalah perbedaan antara nilai pasar ekuitas perusahaan dan jumlah modal ekuitas yang diinvestasikan investor. Economic Value Added/ EVA adalah suatu laba ekonomis yang sesungguhnya dalam tahun berjalan

Contoh Soal Dan Penyelesaian

1. Pada tahun 2009 perusahan :Budi Jaya” telah bekerja dengan modal sebesar Rp 20.000.000,- yang terdiri dari modal sendiri sebesar 75 % sedangkan sisanya modal asing dengan tingkat bunga 10%. Pada tahun 2010 direncanakan pertambahan modal sebesar Rp 7.500.000,- sehingga tingkat penjualan dapat dinaikkan menjadi Rp 30.000.000,- harga pokok penjualan sebesar Rp 20.000.000,- biaya operasi sebesar Rp 5.000.000,-. Pajak perseroan yang harus dibayar sebesar 50% dari data-data diatas hitunglah :

a. Earning Power tahun 2010 b. Profit margin tahun 2010

c. Total assets turn over tahun 2010

d. Rate of return on net worth bila tambahan modal dipenuhi dengan modal sendiri dan Rate of return on net worth bila tambahan modal dipenuhi dengan modal asing.

PENYELESAIAN

a. Mencari Earning power Pertama harus dicari EBIT

Sales HPP

Rp 30.000.000,- Rp 20.000.000,- Gross Profit

Operating expense

Manajemen Keuangan Suatu Konsep Dasar

EBIT Rp 5.000.000,-

Tatal assets = 20.000.000 + 7.500.000 = Rp 27.500.000,- Earning power = Kesimpulan lebih baik tambahan dana dipenuhi dengan modal asing karena ROE nya lebih tinggi yakni 12,5 %

Manajemen Keuangan Suatu Konsep Dasar

Account payable Notes Payable Accruals liabilities Income tax liabilities First Moretgage 6 % Bond Second Moretgage 6 % Bond Common stock

Dari data-data finasial di atas hitunglah rasio-rasio di bawah ini : a. Current Rasio

b. Acid test rasio

c. Average collection periode d. Inventory turn over

e. Debt to net worth rasio f. Time interest earned rasio g. Profit margin

h. Operating assets turn over i. Earning power

Manajemen Keuangan Suatu Konsep Dasar

c. Average collection periode =

000

f. Time interest earned ratio =

000

h. Operating assets turn over =

Manajemen Keuangan Suatu Konsep Dasar

Rasio hutang (rasio leverage) = 50 % Quick ratio = 80 %

Total seets turn over = 1,5 x

Average collection period = 36 hari Gross profit margin = 25 %

Inventori turn over = 5x

Neraca

Kas ……… Hutang dagang ………

Piutang Dagang ……… Utang jangka panjang 60 juta

Persediaan ……… Saham biasa ………

Aktiva Tetap ……… Laba ditahan 97,5 juta

Total Aktiva 300 Juta Total kewajiban dan ekuitas ………

Penjualan ………

Harga ………

Penyelesaian

1. Rasio leverage = hutang / total assets = 50 % (0,5)

Karena total asset = Rp 300 juta, maka total hutang = Rp 150 juta

Diketahui hutang jangka panjang Rp 60 juta, maka hutang dagang dapat dicari dengan cara sebagai berikut :

Total hutang = hutang dagang + hutang jangka panjang

Rp 150 juta = hutang dagang + Rp 60 juta, maka hutang dagang = Rp 90 juta 2. Total kewajiban dan ekuitas = total aktiva = Rp 300 juta

Karena total hutang = Rp 150 juta, dan laba ditahan Rp 97,5 juta maka saham biasa dapat dicari dengan cara berikut :

Total kewajiban dan equitas = total hutang + saham biasa + laba ditahan Rp 300 juta = Rp 150 juta + saham biasa + Rp 97,5 juta

Maka saham biasa = Rp 52,5 juta

Manajemen Keuangan Suatu Konsep Dasar

80 % = (kas + piutang) / hutang lancar Maka (kas + piutang) = Rp 42 juta

4. Total assets turn over = 1,5 x = penjualan / total assets 1,5 x = penjualan / Rp 300 juta Maka penjualan = Rp 450 juta

5. Average collection periode = 36 hari = piutang x 360 / Rp 450 juta Maka piutang = Rp 12,5 juta

Karena (kas + piutang) = Rp 52,5 juta Maka kas = Rp 52, 5 juta - Rp 12,5 juta

= Rp 40 juta

6. Gross profit margin = gross profit / sales = 25 %

Maka gross profit = 25 % x Rp 450 juta = Rp 112,5 juta HPP = sales – gross profit

= Rp 450 juta – Rp 112,5 juta = Rp 337,5 juta

7. Inventory turn over = 5 x = HPP / persediaan

5x = Rp 337,5 juta / persediaan Maka persediaan = Rp 67,5 Juta

8. total aktiva = kas + piutang + persediaan + aktiva tetap

Rp 300 juta = Rp 40 juta + Rp 12,5 juta + Rp 67,5 juta + aktiva tetap Maka aktiva tetap = Rp 180 juta

Umpan Balik :

Manajemen Keuangan Suatu Konsep Dasar

modal sebesar Rp 7.500.000,- sehingga tingkat penjualan dapat dinaikkan menjadi Rp 50.000.000,- harga pokok penjualan sebesar Rp 30.000.000,- biaya operasi sebesar Rp 5.000.000,-. Pajak perseroan yang harus dibayar sebesar 30% dari data-data diatas hitunglah :

a. Earning Power tahun 2012

b. Operating Profit margin tahun 2012 c. Total assets turn over tahun 2012

d. Rate of return on net worth bila tambahan modal dipenuhi dengan modal sendiri dan Rate of return on net worth bila tambahan modal dipenuhi dengan modal asing.

Manajemen Keuangan Suatu Konsep Dasar

BAB V

RISIKO DAN TINGKAT PENGEMBALIAN

Standar Kompetensi

Mahasiswa mampu memahami konsep-konsep dan teori-teori dasar manajemen keuangan dan mampu mengaplikasikannya pada fenomena korporasi yang ada di dunia nyata. Konsep dasar manajemen keuangan yang dimaksud khususnya yang terkait dengan laporan keuangan sebagai ukuran kinerja, time value of money, penilaian saham dan obligasi, penganggaran modal, risiko dan keuntungan serta konsep biaya modal perusahaan, struktur modal dan kebijakan dividen, serta merger dan akuisisi dalam rangka memaksimalkan nilai perusahaan

Kompetensi Dasar

1. Mahasiswa mampu menjelaskan konsep risiko dan tingkat pengembalian 2. Mahasiswa mampu menjelaskan ukuran-ukuran risiko

3. Mahasiswa mampu menjelaskan ukuran risk dan return aktiva yang berdiri sendiri 4. Mahasiswa mampu menjelaskan ukuran risk dan return aktiva dalam portfolio 5. Mahasiswa mampu menjelaskan beta sebagai ukuran risiko

6. Mahasiswa mampu menjelaskan hubungan antara risk dan return

Manajemen Keuangan Suatu Konsep Dasar

keadaan yang akan terjadi nantinya dengan keputusan yang diambil berdasarkan suatu pertimbangan. Menurut salah satu definisi, risiko (risk) adalah sama dengan ketidakpastian (uncertainty). Secara umum risiko dapat diartikan sebagai suatu keadaan yang dihadapi seseorang atau perusahaan dimana terdapat kemungkinan yang merugikan.

Return atau pengembalian adalah keuntungan yang diperoleh perusahaan, individu dan institusi dari hasil kebijakan investasi yang dilakukan.

Beberapa pengertian return yang lain :

1. Return on equity atau imbal hasil atas ekuitas merupakan pendapatan bersih dibagi ekuitas pemegang saham.

2. Return of capital atau imbal hasil atas modal merupakan pembayaran kas yang tidak kena pajak kepada pemegang saham yang mewakili imbal hasil modal yang diinvestasikan dan bukan distribusi dividen. Investor mengurangi biaya investasi dengan jumlah pembayaran. 3. Return on investment atau imbal hasil atas investasi merupakan

membagi pendapatan sebelum pajak terhadap investasi untuk memperoleh angka yang mencerminkan hubungan antara investasi dan laba.

4. Return on invested capital atau imbal hasil atas modal investasi merupakan pendapatan bersih dan pengeluaran bunga perusahaan dibagi total kapitalisasi perusahaan.

5. Return realisasi merupakan return yang telah terjadi.

6. Return on networth atau imbal hasil atas kekayaan bersih merupakan pemegang saham yang dapat menentukan imbal hasilnya dengan membandingkan laba bersih setelah pajak dengan kekayaan bersihnya. 7. Return on sales atau imbal hasil atas penjualannya merupakan untuk

Manajemen Keuangan Suatu Konsep Dasar

laba sebelun pajak terhadap variable yang sama dari periode sebelumnya.

8. Return ekspektasi merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang.

9. Total return merupakan return keseluruhan dari suatu investasi dalam suatu periode tertentu.

10. Return realisasi portofolio merupakan rata-rata tertimbang dari return-return realisasi masing-masing sekuritas tunggal di dalam portofolio tersebut.

11. Return ekspektasi portofolio merupakan rata-rata tertimbang dari return-return ekspektasi masing-masing sekuritas tunggal di dalam portofolio.

Risiko dapat di definisikan sebagai peluang bahwa beberapa kejadian yang tidak menguntungkan akan terjadi.

Distribusi Probabilitas adalah daftar dari semua hasil (outcomes ) atau peristiwa yang mungkin akan terjadi dengan disertai probabilitas atau kemungkinan terjadinya peristiwa tersebut.

Manajemen Keuangan Suatu Konsep Dasar

Tingkat pengembalian yang diharapkan akan direalisasi dari investasi: rata-rata tertimbang dari distribusi probabilitas atas hasil yang mungkin.

Tingkat Pengembalian Yang Diharapkan

Jika kita mengalikan setiap hasil yang mungkin dengan probablitas terjadinya dan kemudian menjumlahkan hasil perkalian tersebut, sebagaimana terlihat pada tabel 5.2, maka kita mempunyai rata-rata tertimbang hasil. Bobot adalah probabilitas, dan rata-rata tertimbang adalah tingkat pengembalian yang diharapkan (expected rate of return) atau yang disebut “k-bertopi”.

Tingkat Pengembalian yang Diharapkan = P1 k1 + P2 k2 + . . . + Pn kn

=

Di sini ki , adalah hasil yang mungkin ke i, dan Pi adalah probabilitas hasil ke i, dan n adalah jumlah hasil yang mungkin. Jadi k adalah rata-rata tertimbang dari hasil yang mungkin (nilai k).

Mengukur Risiko Yang Berdiri Sendiri (Stand-Alone Risk): Deviasi Standar