ANALISIS EFEKTIVITAS MEKANISME TRANSMISI KEBIJAKAN

MONETER TERHADAP KEBIJAKAN SUKU BUNGA KREDIT

PERBANKAN

Alfiah Kusumaningrum

Mahasiswi Diploma IV Akuntansi Kurikulum Khusus STAN Tahun 2014 Kelas 7C / 03

Abstract

As monetary subject, Bank Indonesia published BI-Rate every month.. Changing in monetary policy brought to riil sector by a unique mechanism called Monetary Policy Transmission Mechanism. This mechanism has several channel to deliver “the message” from Central Bank to

the economic environment. One of the channel is bank lending channel of monetary policy transmission. Fluctuation of BI-Rate gives effect on commercial bank in deciding their interest

credit rate.

This paper made to analyze the the relationship between changing in BI-Rate as one of moneter policy and its impact on the credit interest rate policy made by commercial bank as the lending

channel of monetary transmission.

Keywords: moneter policy, central bank, BI-Rate, credit interest rate

PENDAHULUAN

Sesuai dengan Undang-undang Nomor 23 Tahun 1999 tentang Bank Indonesia yang diubah menjadi Undang-undang Nomor 3 Tahun 2004, Bank Indonesia mempunyai tujuan mencapai dan memelihara kestabilan nilai rupiah. Untuk mencapai tujuan tersebut, Bank Indonesia mempunyai tugas pokok : 1. Menetapkan dan melaksanakan kebijakan

moneter;

2. Mengatur dan menjaga kelancaran sistem pembayaran;

3. Mengatur dan mengawasi bank;

Tugas pokok pertama Bank Indonesia adalah menetapkan dan melaksanakan kebijakan moneter. Kebijakan moneter yang dilakukan oleh Bank Indonesia secara umum merupakan usaha mengendalikan keadaan ekonomi makro agar dapat berjalan sesuai dengan rencana (asumsi makro) yang diinginkan dengan cara pengaturan jumlah uang yang beredar dalam perekonomian yang bertujuan untuk mengendalikan inflasi dan menjaga kestabilan harga.

Kebijakan moneter adalah tindakan yang dilakukan oleh penguasa moneter (bank sentral) untuk mempengaruhi jumlah uang beredar dan kredit yang akan mempengaruhi kegiatan ekonomi masyarakat (Nopirin, 1992:45). Berdasarkan pengertian kebijakan moneter oleh Nopirin, penulis mengambil dua aspek penting dalam uraian di atas, yaitu kredit yang akan mempengaruhi kegiatan masyarakat.

Mekanisme Transmisi Kebijakan Moneter adalah mekanisme yang menggambarkan tindakan Bank Indonesia melalui perubahan-perubaan instrumen moneter dan targetnya operasionalnya untuk mempengaruhi variabel ekonomi makro lainnya sehingga tercapai tujuan akhir dari kebijakan moneter tersebut, misalnya untuk menurunkan inflasi, dan sebagainya. Mekanisme tersebut terjadi melalui interaksi Bank Sentral, perbankan, sektor keuangan, serta sektor riil.

MTKM selalu menimbulkan dua pertanyaan mendasar terkait kebijakan moneter, yaitu apakah kebijakan moneter dapat mempengaruhi ekonomi riil dan melalui jalur mekanisme transmisi apakah pengaruh kebijakan moneter itu terjadi. Efektivitas mekanisme transmisi kebijakan moneter dapat diukur dengan dua indikator, yaitu :

a. Tenggat waktu yang diperlukan (time lag) b. Kekuatan variabel-variabel lain dalam

merespon adanya instrumen kebijakan moneter (dalam hal ini misalnya : penetapan BI-Rate) hingga terwujud tujuan akhir kebijakan moneter.

Mekanisme transmisi kebijakan moneter pada awalnya hanya berdasarkan jalur uang tetapi seiring dengan perkembangan ekonomi maka jalur MKTM bertambah menjadi enam jalur, yaitu :

1. MTKM melalui jalur suku bunga 2. MTKM melalui saluran uang 3. MTKM melalui saluran kredit 4. MTKM melalui saluran nilai tukar 5. MTKM melalui saluran harga aset 6. MTKM melalui saluran ekspektasi

Idealnya, transmisi kebijakan moneter selalu memiliki hubungan positif dengan berdasarkan jenis penggunaannya dibagi menjadi tiga macam, yaitu kredit konsumsi, kredit modal kerja, dan kredit investasi.

Pada tulisan ini penulis akan menganalisis efektivitas kebijakan moneter BI secara lebih khusus yaitu penetapan BI-Rate terhadap suku bunga kredit konsumsi (kredit investasi dan kredit konsumsi).

Apakah perbankan merepson dengan baik perubahan suku bunga Bank Indonesia yang ditetapkan oleh Bank Sentral? Hasil perhitungan akan menunjukkan efektivitas kebijakan moneter, penetapan BI-Rate terhadap suku bunga kredit tersebut.

Metode yang digunakan adalah regresi linear berganda dengan satu variabel tetap (BI-Rate) dan tiga variabel bebas. Tiga variabel bebas adalah : Suku bunga kredit konsumsi, suku bunga kredit investasi, dan suku bunga kredit modal kerja. Penulis menggunakan software SPSS dalam melakukan perhitungan nilai regresi.

Data yang digunakan adalah data BI-Rate, suku bunga kredit sejak tahun 2011:1 sampai dengan 2014:8

PEMBAHASAN

Berdasarkan perhitungan pada SPSS sesuai dengan data BI-Rate tahun 2011:1

.770 .228 .579 3.383 .002

kredit investasi

.952 .275 .531 3.461 .001

konsumsi -.767 .088 -.733 -8.764 .000

a. Dependent Variable: bi rate

Berdasarkan hasil perhitungan regresi di atas didapatkan rumus persamaan regresi sebagai berikut

X = a + b1Y1 + b2Y2 + b3Y3

Keterangan :

X = Expected BI-Rate a = konstanta

b1, b2, b3 = koefisien regresi y1 = suku bunga kredit modal kerja y2 = suku bunga kredit investasi y3 = suku bunga kredit konsumsi

Range nilai koefisien acuan adalah sebagai berikut :

0,00 – 0,199 = sangat rendah 0,20 – 0,399 = rendah 0,40 – 0.599 = sedang 0,60 – 0,799 = kuat 0,80 – 1,000 = sangat kuat

Konstanta sebesar -3.489 artinya jika suku bunga ketiga kredit tersebut adalah 0% maka expected BI Rate nya adalah -3.89%

Koefisien regresi variabel suku bunga kredit modal kerja (Y1) adalah 0,770. Nilai ini berarti korelasi antara dua variabel adalah kuat. Artinya jika variabel lainnya tetap dan suku bunga kredit mengalami kenaikan 1 % maka BI Rate diekspektasikan mengalami penurunan sebesar 0,77%. Koefisien bernilai positif mengindikasikan terdapat hubungan positif antara fluktuasi suku bunga BI dengan penetapan suku bunga kredit modal kerja. Jika suku bunga BI naik, maka suku bunga kredit modal kerja juga akan naik.

Koefisien untuk variabel suku bunga kredit investasi (Y2) juga menghasilkan nilai positif yaitu 0,952 (korelasi kuat). Hasil perhitungan menunjukkan terdapat hubungan positif antara perubahan suku bunga Bank Indonesia dengan suku bunga kredit investasi yang ditetapkan oleh bank umum.

Koefisien untuk variabel suku bunga kredit konsumsi (y3) menghasilkan angka negatif, yaitu -0,767. Hal ini menunjukkan terdapat hubungan negatif antara BI Rate dengan suku bunga kredit konsumsi. Artinya kenaikan suku bunga BI akan direspon negatif oleh perbankan, atau setiap perubahan BI dengan angka signifikan ternyata tidak direspon oleh perbankan secara berlebihan. Hal ini terlihat dari data suku bunga konsumsi

yang hanya mengalami sedikit perubahan (baik itu kenaikan maupun penurunan) ketika BI-Rate berubah secara signifikan.

Penjelasan atas perbedaan penetapan suku bunga kredit perbankan sebagai efek atas penetapan BI rate dijelaskan dalam mekanisme transmisi kebijakan moneter melalui jalur suku bunga kredit. Transmisi suku bunga kredit terjadi melalui perubahan perilaku sektor perbankan sebelum menyentuh sektor riil secara langsung.

MTKM melalui jalur suku bunga menekankan peranan perubahan struktur suku bunga di sektor keuangan. Pengaruh perubahan suku bunga jangka pendek ditransmisikan kepada suku bunga kredit menengah yang selanjutnya secara jangka panjang dapat mempengaruhi permintaan uang dan berpengaruh ke inflasi (Taylor, 1995) dan Bofinger, 2001.

Anomali dari kebijakan MTKM melalui jalur suku bunga adalah sebagai berikut :

Apabila perekonomian mengalami kelesuan, Bank Indonesia dapat mengambill kebijakan moneter ekspansif yaitu menurunkan suku bunga BI untuk mendorong aktivitas ekonomi. Penurunan suku bunga BI seharusnya direspon oleh perbankan dengan menurunkan suku bunga kreditnya. Disini akan terlihat hubungan positif antara kenaikan BI-Rate dan kenaikan suku bunga kredit. Berdasarkan penelitian regresi hubungan positif tercermin dari kenaikan suku bunga investasi dan suku bunga modal kerja, tetapi tidak untuk suku bunga kredit konsumsi.

perminataan). Efek lebih lanjut harga barang akan naik sehingga memicu terjadinya inflasi.

Salah satu kriteria mekanisme transmisi kebijakan moneter adalah time lag. Oleh karena itu terdapat hubungan negatif antara kredit konsumsi dan suku bunga BI. Hal ini disebabkan oleh jangka waktu konsep aksi-reaksi yang membutuhkan waktu cukup lama bagi perbankan untuk beradaptasi merespon perilaku pasar (masyarakat). Berdasarkan tabel pada lampiran dapat dilihat fluktuasi kredit konsumsi yang cenderung bergerak tipis merespon suku bunga BI. Apabila perbankan meliah resiko perekonomian cukup tinggi maka reaksi perbankan terhadap penurunan BI Rate pun akan sangat lambat.

Ketika inflasi naik (harga barang mulai naik) maka perbankan akan menaikkan suku bunga kredit konsumsinya untuk mencegah inflasi yang berkepanjangan. Hal ini dilakukan ketika suku bunga BI cenderung tetap atau bahkan menurun.

Salah satu penyebab mengapa terdapat hubungan negatif antara suku bunga kredit konsumsi dengan suku bunga BI adalah kondisi internal perbankan. Jika sektor perbankan sedang melakukan konsolidasi untuk memperbaiki permodalannya, penurunan suku bunga kredit dan meningkatnya permintaan kredit belum tentu akan direspon positif dengan menaikkan penyaluran kredit. Disisi lain, penurunan suku bunga kredit perbankan juga belum tentu direspon oleh meningkatknya permintaan kredit masyarakat.

Sebuah studi oleh Wahyu Sudarmono yang diuji ulang oleh Sri pada 2010 tentang bank competition, membandingkan market structure perbankan dengan pengaruh reaksi perbankan terhadap dua sektor, yaitu sektor pemerintah dalam hal ini bank sentral sebagai pemegang kebijakan moneter serta market power. Studi ini menggunakan Lerner Index yang merupakan indeks acuan market power dan acuan CR3 yang merupakan ukuran untuk tingkat konsentrasi perbankan. Indeks ini menunjukkan peningkatan sejak tahun 1999 – 2007. Kesimpulan dari studi market structure

adalah bahwa dalam jangka panjang sektor keuangan perbankan tidak ada hubungannya dengan transmisi kebijakan moneter. Artinya bisa saja tidak ada korelasi sama sekali antara kebijakan moneter dengan perilaku penetapan suku bunga perbankan. Atau terdapat hubungan negatif antara keduanya.

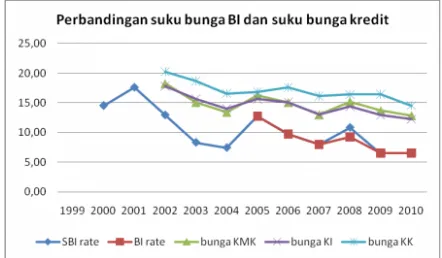

Lerner Index mengindikasikan market power yang cenderung meningkat dari tahun 1999-2007. Concentration ratio, sebaliknya, cenderung turun. Suku bunga kredit cenderung turun mengikuti BI rate.

Berdasarkan grafik mulai dari titik tahun 2005 ke kanan, selisih atau gap antara BI rate dengan suku bunga kredit perbankan nampak semakin besar. Hal ini mengindikasikan bahwa transmisi moneter semakin kurang efektif selama lima tahun terakhir karena market struktur.

antara suku bunga BI dengan suku bunga kredit perbankan lebih kecil.

Membandingkan studi Sri (penelitian sebelum 2011) dengan hasil perhitungan dimana penulis menggunakan data tahun 2011 sampai dengan 2014, ternyata ditemukan hubungan positif dengan studi sebelumnya. Transmisi kebijakan moneter melalui sektor perbankan semakin mengalami gap yang besar. Berdasarkan data, gap antara suku bunga bank BI dengan suku bunga kredit perbankan mencapai 8%. Gap ini naik 4% dari penelitian tahun 2007.

SIMPULAN

Terdapat hubungan negatif antara suku bunga bank indonesia sebagai instrumen moneter terhadap suku bunga kredit konsumsi perbankan sebesar -0,767. Korelasi negatif ini mengindikasikan beberapa hal, yaitu :

1. Adanya time lag sebagai akibat transmisi kebijakan moneter yang direspon lambat oleh perbankan

2. Kondisi internal sektor keuangan,

perbankan, dan kondisi sektor riil sangat berperan dalam menentukan efektif atau tidaknya proses transmisi kebijakan moneter sehingga tidak dapat dijamin 100% bahwa kenaikan suku bunga BI akan menaikkan suku bunga kredit, dan sebagainya.

3. Terdapat indikasi baru yaitu tidak efektifnya transmisi kebijakan moneter terhadap perbankan. Hal ini sesuai dengan studi bahwa gap antara suku bunga BI dan suku bunga kredit semakin membesar presentasenya dari tahun ke tahun. Gap saat ini berkisar antara 7-8%.

DAFTAR PUSTAKA

Fuad, Noor, dkk. 2006. Keuangan Publik : Teori dan Aplikasi. LPKPAP. Jakarta Wahyu Sudarmono, 2010. Bank Competition,

institution and economic development : Evidence from Asia during 1999-2007. Economics Bulletin, Vol 30

http://srikripik.wordpress.com/category/trans misi-moneter/ - diakses 11 November 2014

http://www.bi.go.id/id/moneter/bi-rate/data/Default.aspx - diakses 11

November 2014

http://kemalfasya.blogspot.com/2011/02/v-behaviorurldefaultvmlo.html - diakses