SKRIPSI

ANALISIS MEKANISME TRANSMISI KEBIJAKAN MONETER DI INDONESIA: PEMODELAN MUNDELL-FLEMING

OLEH

TONGKU AHMAD HUSEIN DAULAY 110523023

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN

Nama : TONGKU AHMAD HUSEIN DAULAY

Nim : 110523023

Program Studi : EKONOMI PEMBANGUNAN

Konsentrasi : PERBANKAN

Judul : ANALISIS MEKANISME TRANSMISI KEBIJAKAN MONETER DI INDONESIA: PEMODELAN

MUNDELL-FLEMING

Tanggal:... Ketua Program Studi

Irsyad Lubis, SE, M. Soc. Sc, Ph,D

Nip. 19710503 200312 1 003

Tanggal:... Ketua Departemen

Wahyu Ario Pratomo, SE, M. Ec

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ANALISIS MEKANISME TRANSMISI KEBIJAKAN MONETER DI INDONESIA: PEMODELAN MUNDELL-FLEMING” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari lembaga dan yang saya kutip dari karya orang lain telah dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya beredia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, November 2013

Tongku Ahmad Husein Daulay

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana mekanisme transmisi kebijakan moneter yang terjadi di Indonesia melalui pemodelan Mundell-Fleming selam kurun waktu 2000:1-2012:4. Variabel yang digunakan dalam penelitian ini terdiri dari Stok Uang Nominal, Tingkat Bunga, Nilai Tukar Rupiah, Ekspor Netto dan Produk Domestik Bruto. Sistem persamaan yang digunakan dalam penelitian ini adalah persamaan VAR. Sebelumnya dilakukan uji stasioner, kausalitas granger dan kointegrasi terhadap data yang digunakan. Kemudian dilanjutkan dengan Impulse Response Function dan Variance Decomposition. Hasil penelitian menunjukkan bahwa selama periode penelitian mekanisme transmisi kebijakan moneter di Indonesia dengan pemodelan Mundell-Fleming saling memberikan kontribusi terhadap variabel lainnya, baik jangka pendek maupun jangka panjang.

ABSTACT

This research intentsfor analyzing how monetary policy transmission mechanism that has been happened Indonesia through Mundell-Fleming's modelling within 2000:1 - 2012:4. Variable that was utilized for this research consist of money supply, interest rate, exchange rate, net export and gross domestic product. Equation system was utilized in this research is VAR. Previously it has been done stasionerity test, granger’s causality test and cointegration test to data that wasused. Then continuedby Impulse Response Function and Variance Decomposition. The result of research showed that during transmission mechanism research period of monetary policy in Indonesia with Mundell Fleming's modelling mutually give contribution to another variable, either short in the termor longterm.

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT, yang telah memberikan hikmat dan hidayah kepada penulis, sehingga penulis dapat mengerjakan dan menyelesaikan skripsi yang berjudul “Analisis Mekanisme Transmisi Kebijakan Moneter di Indonesia: Pemodelan Mundell-Fleming”. Penulis telah banyak menerima bimbingan, saran, motivasi dan do’a dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Ibunda Tercinta Annur Hasibuan dan Ayah Tercinta Syaiful Bakhri Daulay serta saudara-saudaraku terkasih Juliati Daulay, S.Pd, Amna Marito Daulay, S.Pd, Fitri Riskina Daulay, Fahrul Roji Daulay, Amar Antoni Daulay dan Jumhar Daulay. 2. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ak selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara sekaligus Dosen Pembimbing yang telah banyak memberikan masukan dan bantuan kepada penulis dalam penyelesaian skripsi ini

4. Bapak Syahrir Hakim Nasution, SE, MSi selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

5. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD selaku Ketua Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

6. Bapak Paidi Hidayat, SE, MSi selaku Sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara sekaligus selaku Dosen Pembaca Penilai pada skripsi ini

7. Seluruh Bapak/Ibu Dosen Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utarayang telah membagi ilmunya kepada saya

8. Seluruh Staf Akademik Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

9. Rekan-rekan mahasiswa stambuk 2011 Program Ekstensi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya dapat menjadi lebih baik. Akhirnya penulis memohon agar Allah SWT memberikan limpahan rahmat dan hidayah-Nya kepada penulis dan semua pihak yang telah memberikan bantuannya selama ini.

Medan, Juni 2013 Penulis

DAFTAR ISI

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 4

1.3 Tujuan dan Manfaat Penelitian ... 5

1.3.1 Tujuan Penelitian ... 5

1.3.2 Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA 2.1 Kebijakan Moneter ... 7

2.2 Mekanisme Transmisi Kebijakan Moneter ... 9

2.2.1 Mekanisme Transmisi jalur Tingkat Bunga ... 10

2.2.2 Mekanisme Transmisi Kebijakan Moneter jalur Kekayaan………... 11

2.2.3 Mekanisme Transmisi Kebijakan Moneter jalur Nilai Tukar Mundell-Fleming……… 12

2.2.3.1 Pasar Uang dan Kurva LM*………..…….. 14

2.2.3.2 Nilai Tukar……….. 18

2.3 Penelitian Terdahulu ... 19

2.4 Kerangka Konseptual ... 21

2.5 Hipotesis Penelitian ... 22

BAB III METODE PENELITIAN 3.1 Ruang Lingkup Penelitian ... 23

3.2 Jenis dan Sumber Data ... 23

3.3 Uji Asumsi ... 23

3.3.1 Uji Stasioner Data (Unit Root Test) ... 23

3.3.2 Uji Kointegrasi ... 25

3.3.3 Uji Kausalitas Granger ... 26

3.4 Model Analisis ... 27

3.4.1 Vector Autoregression (VAR) ... 27

3.4.2 Impulse Response Function (IRF) ... 28

3.4.3 Variance Decomposition ... 28

3.5 Defenisi Operasional ... 29

BAB IV HASIL DAN PEMBAHASAN 4.1 Perkembangan Variabel Penelitian di Indonesia ... 30

4.1.1 Produk Domestik Bruto... 30

4.1.3 Jumlah Uang Beredar ... 34

4.1.4 Nilai Tukar Rupiah ... 36

4.1.5 Tingkat Bunga ... 38

4.2 Hasil Uji Asumsi ... 39

4.2.1 Uji Stasioneritas Data (Unit Root Test) ... 39

4.2.2 Uji Kointegrasi ... 40

4.2.3 Uji Kausalitas Granger ... 41

4.3 Hasil Model Analisis ... 43

4.3.1 Estimasi Model Vector Autoregression (VAR) ... 43

4.3.2 Analisis Impulse Response Function (IRF)... 46

4.3.3 Analisis Variance Decomposition ... 48

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 53

5.2 Saran ... 53

DAFTAR TABEL

No Tabel Judul

Halaman

2.1 Ringkasan Model Mundell-Fleming dalam

Mempengaruhi Kebijakan………. 18

4.1 Perkembangan Produk Domestik Bruto Atas Dasar Harga Konstan Tahun 2000 di Indonesia Periode 2000:01-2012:04……….. 32

4.2 Perkembangan Ekspor Netto di Indonesia Periode 2000:01-2012:04……….. 34

4.3 Perkembangan Jumlah Ung Beredar (M1) di Indonesia Periode 2000:01-2012:04……….. 35

4.4 Perkembangan Nilai Tukar Rupiah Terhadap Dollar AS Periode 2000:01-2012:04……….. 37

4.5 Perkembangan Nilai Tukar Rupiah Terhadap Dollar AS Periode 2000:01-2012:04……….. 38

4.6 Hasil Pengujian Stasioneritas Data dengan Unit Root Test pada Tahap Level……….. 39

4.7 Hasil Pengujian Stasioneritas Data dengan Unit Root Test pada Tahap 1 st difference……… 40

4.8 Hasil Pengujian Stasioneritas Data dengan Unit Root Test pada Tahap 2nd difference………... 40

4.9 Hasil Pengujian Kointegrasi Johansen………. 41

4.10 Uji Kausalitas Granger………. 42

4.11 Roots of Characteristic Polynomial………. 44

4.12 Hasil Estimasi VAR Mundell-Fleming……… 45

4.13 Hasil Output Variance Decomposition………. 49

DAFTAR GAMBAR

No. Gambar Judul

Halaman

2.1 Model Mundell-Fleming………. 13

2.2 Ekspansi Moneter dalam Sistem Kurs Mengambang……. 16

2.3 Kerangka Pemikiran………..….. 21

4.1 Stabilitas Struktur Model……… … 44

ABSTRAK

Penelitian ini bertujuan untuk menganalisis bagaimana mekanisme transmisi kebijakan moneter yang terjadi di Indonesia melalui pemodelan Mundell-Fleming selam kurun waktu 2000:1-2012:4. Variabel yang digunakan dalam penelitian ini terdiri dari Stok Uang Nominal, Tingkat Bunga, Nilai Tukar Rupiah, Ekspor Netto dan Produk Domestik Bruto. Sistem persamaan yang digunakan dalam penelitian ini adalah persamaan VAR. Sebelumnya dilakukan uji stasioner, kausalitas granger dan kointegrasi terhadap data yang digunakan. Kemudian dilanjutkan dengan Impulse Response Function dan Variance Decomposition. Hasil penelitian menunjukkan bahwa selama periode penelitian mekanisme transmisi kebijakan moneter di Indonesia dengan pemodelan Mundell-Fleming saling memberikan kontribusi terhadap variabel lainnya, baik jangka pendek maupun jangka panjang.

ABSTACT

This research intentsfor analyzing how monetary policy transmission mechanism that has been happened Indonesia through Mundell-Fleming's modelling within 2000:1 - 2012:4. Variable that was utilized for this research consist of money supply, interest rate, exchange rate, net export and gross domestic product. Equation system was utilized in this research is VAR. Previously it has been done stasionerity test, granger’s causality test and cointegration test to data that wasused. Then continuedby Impulse Response Function and Variance Decomposition. The result of research showed that during transmission mechanism research period of monetary policy in Indonesia with Mundell Fleming's modelling mutually give contribution to another variable, either short in the termor longterm.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Permasalahan makro ekonomi yang begitu rumit menjadikan para pengambil

kebijakan untuk selalu berhati-hati dalam mengambil keputusan. Karena apabila salah

langkah, maka akan sangat berdampak terhadap perekonomian baik secara mikro

maupun secara makro. Ketika menjalankan kebijakan moneter, para pembuat

kebijakan sering mengamati apa yang terjadi di mancanegara. Meskipun kemakmuran

domestik merupakan tujuan satu-satunya, namun mereka perlu mempertimbangkan

perkembangan di mancanegara (Mankiw, 2007).

Salah satu permasalahan yang sering dialami oleh banyak Negara adalah

masalah inflasi. Karena masalah inflasi ini sangat sensitif bagi perekonomian. Inflasi

yang tingkatannya tinggi tidak akan menggalakkan perkembangan perekonomian

suatu Negara. Inflasi adalah suatu bagian integral dari makro ekonomi. Dalam

perekonomian empat sektor atau peekonomian terbuka seperti Indonesia, maka

kondisi ekonomi sangat dipengaruhi oleh kondisi perekonomian dunia (mancanegara).

Karena telah melakukan ekspor impor dengan berbagai Negara. Sehingga nilai tukar

mata uang sangat berpengaruh terhadap perekonomian dalam negeri.

Menurut Samuelson dan Nordhaus 2001 inflasi terjadi ketika harga umum

naik. Cara menghitung inflasi adalah dengan menggunakan indeks harga rata-rata

mengukur harga biaya pasar dari barang dan jasa konsumen yang dikaitkan dengan

biaya dari harga barang dan jasa terebut pada tahun dasar tertentu.

Kebijakan yang sering digunakan untuk mengendalikan inflasi ini adalah

kebijakan moneter. Pada saat sekarang ini, kebijakan moneter merupakan kebijakan

yang sangat efektif untuk dijadikan alat dalam mengendalikan inflasi. Di dalam

Undang-undang No. 23 Tahun 1999 tentang Bank Indonesia (BI) sebagaimana telah

diamandemen dengan Undang-undang No. 3 Tahun 2004 pada Pasal 7 menyatakan

bahwa Indonesia telah menganut kebijakan moneter dengan tujuan tunggal yakni

mencapai dan memelihara kestabilan nilai rupiah. Hal yang dimaksud dengan

kestabilan nilai rupiah antara lain adalah kestabilan terhadap harga-harga barang dan

jasa yang tercermin pada inflasi. Namun kita tidak boleh terpaku terhadap angka

nominal dari inflasi itu sendiri. Karena apabila angka inflasi rendah, maka bisa saja

pengangguran yang akan menjadi melonjak (sesuai dengan kurva Phillips). Untuk

mencapai tujuan tersebut, sejak tahun 2005 Bank Indonesia menerapkan kerangka

kebijakan moneter dengan inflasi sebagai sasaran utama kebijakan moneter (Inflation

Targeting Framework) dengan menganut sistem nilai tukar yang mengambang bebas

(free floating). Bank Indonesia secara eksplisit mengumumkan sasaran inflasi kepada

publik dan kebijakan moneter diarahkan untuk mencapai sasaran inflasi yang

ditetapkan oleh Pemerintah. Untuk mencapai sasaran inflasi, kebijakan moneter

dilakukan secara forward looking, artinya perubahan kebijakan moneter dilakukan

melaui evaluasi apakah perkembangan inflasi ke depan masih sesuai dengan sasaran

inflasi yang telah dicanangkan.

Manajemen moneter yang diterapkan di Indonesia selama ini masih terpaku

internasional sudah cukup kompleks untuk dicermati. Sehingga otoritas moneter

banyak mendapat kritikan terhadap kebijakan yang mereka ambil. Otoritas moneter

dimaksudkan untuk mempengaruhi kegiatan ekonomi riil dan harga melalui

mekanisme transmisi yang ada. Oleh karena itu, otoritas moneter harus benar-benar

memahami dengan jelas tentang mekanisme transmisi di negaranya. Mekanisme

Transmisi Kebijakan Moneter dapat berpengaruh terhadap aktivitas ekonomi dan

bisnis melalui alur tingkat bunga, alur harga asset, dan alur kredit (Jonni Manurung &

Adler Haymans Manurung, 2009).

Terdapat penelitian yang dilakukan tentang keefektifan Mekanisme Transmisi

Kebijakan Moneter di Indonesia. Di dalam penelitian yang dilakukan oleh M. Natsir,

Mekanisme Transmisi Kebijakan Moneter melalui jalur Suku Bunga efektif

mewujudkan sasaran akhir kebijakan Moneter di Indonesia periode 1990:2-2007:1.

Mekanisme Transmisi Kebijakan Moneter melalui jalur Suku Bunga membutuhkan

time lag sekitar 10 triwulan hingga terwujudnya sasaran akhir kebijakan moneter.

Berkaitan dengan penargetan inflasi yang rendah dan stabil dalam jangka

pendek maupun jangka panjang oleh Bank Indonesia, menurut Nota Kesepahaman

antara Pemerintah dan Bank Indonesia, sasaran inflasi telah ditetapkan untuk tiga

tahun ke depan melalui Peraturan Menteri Keuangan (PMK), yakni tahun 2013, 2014

dan 2015 masing-masing sebesar 4,5%, 4,5%, dan 4% masing-masing dengan deviasi

±1%.

Mengingat perekonomian Indonesia pada tahun 2012 masih tumbuh cukup

baik yakni sebesar 6,23% walaupun lebih rendah dibandingkan dengan tahun

sebelumnya yakni sebesar 6,5%. Hal ini dikarenakan belum pulihnya perekonomian

Indonesia ini dikarenakan masih besarnya permintaan domestic khususnya konsumsi

rumah tangga. Sehingga nilai impor tahun 2012 masih tumbuh positif yakni sebesar

4,9%, meskipun mengalami penurunan dari tahun sebelumnya yakni 13,3%. Dari sisi

penawaran, pengurangan ini disebabkan oleh belum membaiknya perekonomian

global. Sehingga pertumbuhan ekspor Indonesia melambat dibandingkan dengan

tahun sebelumnya, yakni tahun 2011 sebesar 13,6% dan tahun 2012 hanya sebesar

1,1%.

Bertolak dari uraian-uraian di atas, maka penulis termotivasi untuk melakukan

penelitian yang berjudul: “Analisis Mekanisme Transmisi Kebijakan Moneter di Indonesia: Pemodelan Mundell-Fleming”.

1.2. Perumusan Masalah

Sehubungan dengan pemaparan permasalahan di atas, penulis tertarik untuk

melakukan penelitian terhadap kebijakan yang dilakukan oleh Bank Indonesia yakni

Transmisi Kebijakan Moneter dengan pemodelan Mundell-Fleming dengan melihat

beberapa bagian sebagai berikut:

1. Bagaimana pengaruh Mekanisme Transmisi Kebijakan Moneter Mundell-

Fleming melalui permintaan agregat terhadap output di Indonesia selama

periode penelitian?

2. Apakah variabel-variabel Mekanisme Transmisi Kebijakan Moneter dengan

1.3. Tujuan dan Manfaat Penelitian

1.3.1. Tujuan Penelitian

Adapun tujuan dari peneltian ini adalah:

1. Untuk mengetahui bagaimana Mekanisme Transmisi Kebijakan Moneter

dengan pemodelan Mundell-Fleming yang ada di Indonesia melalui

permintaan agregat terhadap penargetan inflasi.

2. Untuk mengetahui bagaimana variabel-variabel dalam Mekanisme Transmisi

Kebijakan Moneter dengan pemodelan Mundell-Fleming saling mempengaruhi.

1.3.2. Manfaat Penelitian

Adapun manfaat dari peneltian ini adalah:

1. Hasil penelitian ini diharapkan dapat memberikan masukan terhadap praktisi

ekonomi agar dapat mengetahui kebijakan moneter dengan pemodelan

Mundell-Fleming dalam mempengaruhi inflasi.

2. Dapat menambah pengetahuan ilmiah terhadap penulis tentang kebijakan

moneter dengan pemodelan Mundell-Fleming dalam mempengaruhi inflasi.

3. Sebagai bahan masukan terhadap peneliti lain tentang kebijakan moneter dengan

BAB II

TINJAUAN PUSTAKA

2.1. Kebijakan Moneter

Kebijakan moneter merupakan kebijakan yang dikeluarkan oleh Bank Sentral

dari suatu Negara. Pada dasarnya kebijakan ini bertujuan untuk mengendalikan

perekonomian dalam negeri meskipun tidak terlepas pengaruhnya dari perekonomian

global. Menurut Prathama & Mandala 2008, yang dimaksud dengan kebijakan

moneter adalah upaya mengendalikan atau mengarahkan perekonomian macro ke

kondisi yang diinginkan (yang lebih baik) dengan mengatur Jumlah Uang Beredar.

Yang dimaksud dengan kondisi lebih baik adalah meningkatnya output keseimbangan

dan atau terpeliharanya stabilitas harga (inflasi terkontrol).

Pengaruh kebijakan moneter yang pertama kali terasa adalah pada sector

moneter dan perbankan (tingkat bunga, inflasi, kredit dan sebagainya), yang kemudian

ditransfer ke sector rill (misalnya investasi dan konsumsi) yang berarti terbukti bahwa

adanya kebijaksanaan moneter akan mempengaruhi kegiatan ekonomi (Ahmad Jamli).

Ada tiga instrumen utama yang digunakan untuk mengatur jumlah uang

beredar, yaitu:

a. Operasi Pasar Terbuka (Open Market Operation)

Yang dimaksud dengan operasi pasar terbuka (Open Market Operation) adalah

pemerintah mengendalikan jumlah uang beredar dengan cara menjual atau membeli

b. Fasilitas Diskonto (Discount Rate)

Yang dimaksud dengan tingkat bunga diskonto adalah tingkat bunga yang

ditetapkan pemerintah atas bank-bank umum yang meminjam ke bank sentral. Bila

pemerintah ingin menambah jumlah uang beredar, maka pemerintah menurunkan

tingkat bunga pinjaman. Dengan tingkat bunga yang lebih rendah, maka keinginan

bank-bank untuk meminjam uang dari bank sentral menjadi lebih besar, sehingga

jumlah uang beredar bertambah. Begitu juga sebaliknya, ketika pemerintah ingin

mengurangi jumlah uang beredar maka pemerintah menaikkan suku bunga, sehingga

jumlah uang beredar di dalam masyarakat berkurang.

c. Rasio Cadangan Wajib (Reserve Requirement Ratio)

Kebijakan moneter dengan instrument Rasio Cadangan Wajib merupakan

kebijakan pemerintah yang berkenaan dengan penentuan cadangan minimum bagi

bank umum oleh pemerintah (Bank Sentral). Dengan menggunakan kebijakan ini,

apabila pemerintah menghendaki jumlah uang beredar di masyarakat turun, maka

cadanagn minimum perbankan dinaikkan. Begitu juga sebaliknya, bila pemerintah

ingin menambah jumlah uang beredar, maka pemerintah menguangi cadangan

minimum di bank sentral.

d. Imbauan Moral (Moral Persuasion)

Maksudnya adalah otoritas moneter mencoba mengarahkan atau mengendalikan

jumlah uang beredar. Misalnya dengan cara menaikkan atau menurunkan kredit di

perbankan sehingga merangsang masyarakat untuk mengurangi atau menambah kredit

2.2. Mekanisme Transmisi Kebijakan Moneter

Dalam ilmu ekonomi makro, peran kebijakan moneter sangat berpengaruh

terhadap perekonomian suatu Negara. Meskipun tidak bisa terlepas dari berbagai

masalah, namun masih menjadi acuan dalam pengambilan keputusan oleh bank

sentral. Jonni Manurung & Adler Haymans Manurung 2009 berpendapat bahwa

Mekanisme Transmisi Kebijakan Moneter dapat berpengaruh terhadap ektivitas

ekonomi dan bisnis melalui alur tingkat bunga (interest rate channel), alur harga asset

(asset price channel) atau juga disebut dengan teori Mundell-Fleming, dan alur kredit

(credit channel). Mekanisme transmisi alur tingkat bunga dari ekspansi moneter

adalah peningkatan permintaan agregat sebagai akibat peningkatan ekspektasi inflasi

dan penurunan tingkat bunga riil. Penurunan tingkat bunga riil akan meningkatkan

investasi dan menurunkan biaya modal dalam proses produksi sehingga output agregat

naik. Mekanisme transmisi Mundell-Fleming mengatakan bahwa ketika suatu tingkat

harga yang lebih rendah menurunkan suku bunga, para investor memindahkan

sebagian dana mereka ke luar negeri dan pada gilirannya menyebabkan depresiasi

relative mata uang domestic terhadap mata uang asing. Depresiasi ini membuat

barang-barang local menjadi murah dibandingkan barang-barang asing dan karenanya

memicu ekspor netto (Mankiw, 1998).

Permasalahan dari mekanisme transmisi kebijakan moneter adalah memilih

alur tarnsmisi yang paling efektif dalam meningkatkan aktivitas ekonomi dan bisnis.

Namun, menurut Mankiw (1998), model Mundell-Fleming cocok untuk

Negara-negara yang kecil. Karena Negara-Negara-negara yang kecil ini biasanya mengekspor dan

mengimpor GDP (Gross Domestic Product) dalam bagian yang lebih besar. Model ini

terbuka kecil dengan mobilitas modal sempurna. Artinya perekonomian bisa

meminjam atau memberi pinjaman sebanyak yang ia inginkan di pasar keuangan

dunia. Sehingga, tingkat bunga perekonomian ditentukan oleh tingkat bunga dunia.

2.2.1. Mekanisme Transmisi jalur Tingkat Bunga

Tingkat bunga merupakan kunci mekanisme transmisi moneter dalam model

IS, model LM, model AD dan model AS. Peningkatan stok uang akan menurunkan

tingkat bunga riil dan biaya modal serta meningkatkan investasi bisnis. Peningkatan

investasi akan meningkatkan permintaan agregat. Penurunan tingkat bunga riil juga

akan meningkatkan pengeluaran untuk pembelian rumah dan barang tahan lama. Oleh

sebab itu penurunan tingkat bunga akibat ekspansi moneter akan meningkatkan

belanja atau konsumsi dan permintaan agregat. Pada tingkat bunga nominal yang

sangat rendah, ekspansi moneter akan meningkatkan ekspektasi tingkat harga dan

inflasi, akibatnya tingkat bunga riil turun. Penurunan tingkat bunga riil akan

menurunkan biaya modal dan biaya memegang uang, kemudian menstimulasi

pengeluaran bisnis dan konsumen. Peningkatan pengeluaran bisnis dan konsumen

pada akhirnya akan mingkatkan permintaan agregat. Mekanisme transmisi alur tingkat

bunga dirumuskan dalam dua bentuk, yaitu:

m r i y

m p r i y

Di mana:

m = stok uang nominal,

r = tingkat bunga riil,

i = investasi riil, dan

y = output riil agregat.

2.2.2. Mekanisme Transmisi Kebijakan Moneter jalur Kekayaan

Tingkat harga yang lebih rendah akan meningkatkan nilai riil dari uang tunai

yang dipegang oleh rumah tangga, dan kesejahteraan yang lebih tinggi ini mendorong

naiknya belanja konsumen. Keputusan pengeluaran dari konsumen mungkin akan

mempengaruhi neraca konsumen. Modigliani menggunakan hipotesis siklus hidup

dari konsumsi barang tahan lama dan jasa-jasa untuk menjelaskan efek kekayaan,

konsumsi ini tidak konstan dalam periode jangka panjang. Hal ini terutama

dikarenakan kekayaan keuangan konsumen tidak konstan selama hidup. Ekspansi

moneter akan meningkatkan harga asset keuangan sehingga kekayaan naik.

Peningkatan kekayaan keuangan akan meningkatkan sumber daya ekonomi selama

hidup konsumen dan pada akhirnya akan meningkatkan konsumsi dan permintaan

agregat.

Mekanisme transmisi jalur kekayaan dapat dirumuskan sebagai berikut:

m s w c y

dimana:

m = stok uang nominal

s = saving

w = kekayaan keuangan atau neraca konsumen

c = konsumsi riil rumah tangga

2.2.3. Mekanisme Transmisi Kebijakan Moneter jalur Nilai Tukar Mundell- Fleming

Dalam model Mundell-Fleming, diasumsikan bahwa perekonomian terbuka

kecil dengan mobilitas modal sempurna. Artinya perekonomian bisa meminjam atau

member pinjaman sebanyak yang ia inginkan di pasar keuangan dunia. Sehingga

tingkat bunga perekonomian ditentukan oleh tingkat bunga dunia. Asumsi ini berarti

bahwa tingkat bunga dalam perekonomian ini r ditentukan oleh tingkat bunga dunia

r*.

Berdasarkan asumsi teori Mundell-Fleming, maka dapat dimodelkan secara

matematis:

y = - r + s + g + y*………...……….….(2.1)

m = - r + y……….………..(2.2)

r = r*……….…….(2.3)

Persamaan (2.1) menunjukkan keseimbangan di pasar barang di mana output domestik

(y) dipengaruhi oleh suku bunga domestik (r), nilai tukar (s), pengeluaran pemerintah

(g), dan output luar negeri (y*). Persamaan (2.2) menunjukkan keseimbangan di pasar

uang di mana jumlah uang beredar (m) dipengaruhi oleh suku bunga (r) dan output

domestik (y). Persamaan (2.3) menunjukkan keseimbangan di pasar valas yang

dipengaruhi oleh suku bunga domestik (r) dan suku bunga dunia (r*). Sementara , ,

, , , merupakan parameter persamaan.

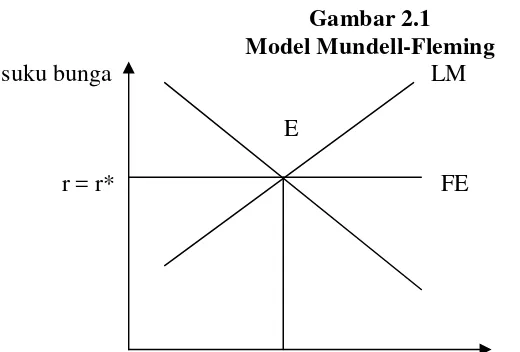

Gambar 2.1 Model Mundell-Fleming

suku bunga LM

E

IS

y Pendapatan, output

Sumber: N.G.Mankiw, Makroekonomi Edisi 6, 2007

Gambar 2.1 menggambarkan model Mundell-Fleming dengan tingkat output

(pendapatan) dan suku bunga yang ada. Kurva IS menggambarkan keseimbangan di

pasar barang dimana tingkat output yang diproduksi setara dengan tingkat output yang

ingin dikonsumsi masyarakat. Kurva IS memiliki kemiringan negative karena

peningkatan suku bunga akan menurunkan output nasional. Kurva LM

menggambarkan keseimbangan di pasar uang dimana jumlah uang yang diedarkan

bank sentral setara dengan jumlah uang yang ingin dipegang oleh masyarakat. Kurva

LM memiliki kemiringan positif karena peningkatan suku bunga akan menurunkan

jumlah uang yang ingin dipegang masyarakat. Kurva FE menggambarkan

keseimbangan di pasar valas dimana neraca modal tidak mengalami perubahan ketika

suku bunga domestik (r) setara dengan suku bunga dunia (r*). Kurva FE memiliki

kemiringan nol karena asumsi mobilitas modal yang tinggi dimana aliran dana ke luar

masuk suatu Negara disebabkan perbedaan suku bunga dalam negeri dan dunia.

2.2.3.1. Pasar Uang dan Kurva LM*

Pasar uang akan berada dalam keseimbangan apabila penawaran akan uang

(ms) sama dengan akan permintaan uang (md). Dalam analisis keseimbangan di pasar

uang digunakan suatu kurva yang disebut kurva LM. Kurva LM adalah tempat

kedudukan titik-titik yang menghubungkan tingkat bunga (r) dan pendapatan nasional

(y), dimana pasar uang dalam keadaan seimbang. Penawaran akan uang yang disebut

juga dengan uang beredar dalam perekonomian, diasumsikan sebagai variabel yang

Ms = Md...(2.4)

Sementara permintaan akan uang terdiri dari permintaan akan uang untuk transaksi

(Lt), permintaan uang untuk berjaga-jaga (Lj), dan permintaan uang untuk spekulasi

(L2). Sehingga total permintaan akan uang dapat dituliskan sebagai berikut:

L = L1 + L2...(2.5)

dimana

L1 = Lt + Lj………..(2.6)

L1 = L1(y)………(2.7)

L2 = L2(r) ………...…(2.8)

maka:

L = L1(y) + L2(r)……….(2.9)

atau:

L = L(y,r)……….(2.10)

Karena dalam pasar uang syarat equilibriumnya harus sama antara permintaan uang

dan penawaran uang. Maka:

L = M………..………..(2.11)

atau:

L1 (y) + L2 (r) = M……….………...(2.12)

atau:

L(y,r) = M……….(2.13)

Sehingga model Mundell-Fleming menunjukkan persamaan dalam pasar uang adalah:

= ( , )………...(2.14)

Persamaan ini menyatakan bahwa penawaran keseimbangan uang riil, sama dengan

tingkat bunga, dan secara positif pada pendapatan y. Jumlah uang beredar M adalah

variabel eksogen yang dikendalikan oleh bank sentral, dan karena model

Mundell-Fleming merupakan analis untuk jangka pendek, maka tingkat harga P juga

diasumsikan tetap secara eksogen.

Sementara pertumbuhan ekonomi internasional dan nilai tukar fleksibel telah

meningkatkan peranan kebijakan moneter internasional dalam penentuan nilai tukar

mata suang suatu negara. Ekspansi moneter pada awalnya akan menurunkan tingkat

bunga riil domestik dan kemudian mengakibatkan deposit mata uang luar negeri naik.

Peningkatan nilai deposit mata uang luar negeri terhadap deposit mata uang domestic

akan mengakibatkan apresiasi nilai tukar mata uang luar negeri dan depresiasi nilai

tukar mata uang domestik. Depresiasi nilai tukar mata uang domestik mengakibatkan

harga relatif produk atau ekspor lebih murah sehingga ekspor netto naik dan akhirnya

meningkatkan permintaan agregat. Mekanisme transmisi alur efek nilai tukar

dirumuskan sebagai berikut:

m r e x y

dimana:

m = stok uang nominal (JUB)

r = tingkat bunga riil

e = nilai tukar mata uang

x = ekspor riil netto

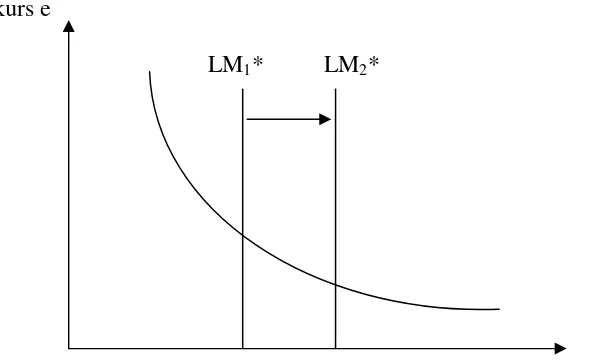

Gambar 2.2

Ekspansi Moneter dalam Sistem Kurs Mengambang

kurs e

LM1* LM2*

Pendapatan, output

Sumber: N.G.Mankiw, Makroekonomi Edisi 6, 2007

Dari gambar 2.2 bisa dilihat bahwa kenaikan jumlah uang beredar

menggeser kurva LM* ke kanan, yang menurunkan kurs dan meningkatkan

pendapatan. Perlu diingat bahwa dalam perekonomian tertutup kenaikan jumlah uang

beredar meningkatkan pengeluaran karena menurunkan tingkat bunga dan mendorong

investasi. Dalam perekonomian terbuka kecil, saluran transmisi moneter ini tidak

tersedia karena tingkat bunga ditetapkan oleh tingkat bunga dunia. Dalam

perekonomian terbuka tingkat bunga dan kurs menjadi variabel utama. Karena jumlah

uang beredar akan menekan tingkat bunga domestik. Sementara modal mengalir

keluar dari perekonomian karena investor menjadi pengembalian yang lebih tinggi di

tempat lain. Aliran keluar modal ini melindungi tingkat bunga domestic agar tidak

turun di bawah tingkat bunga dunia (r*). Namun kebijakan ini juga berdampak lain,

karena berinvestasi di luar negeri mengharuskan dilakukannya konversi mata uang

domestic mejadi mata uang asing, aliran keluar modal meningkatkan penawaran mata

kurs membuat barang-barang domestic relatif murah terhadap barang-barang luar

negeri dan meningkatkan ekspor netto.

Model Mundell-Fleming menunjukkan bahwa dampak dari sebagian besar

kebijakan ekonomi terhadap perekonomian terbuka kecil tergantung pada apakah kurs

yang dianut adalah kurs mengambang atau kurs tetap. Yang jelas, dampak yang

dihasilkan pada kurs tetap berbeda dengan pada kurs mengambang. Model

Mundell-Fleming menunjukkan bahwa kekuatan kebijakan fiscal dan moneter untuk

mempengaruhi pendapatan agregat tergantung pada rezim kurs. Di bawah kurs

mengambang, hanya kebijakan moneter yang bisa mempengaruhi pendapatan.

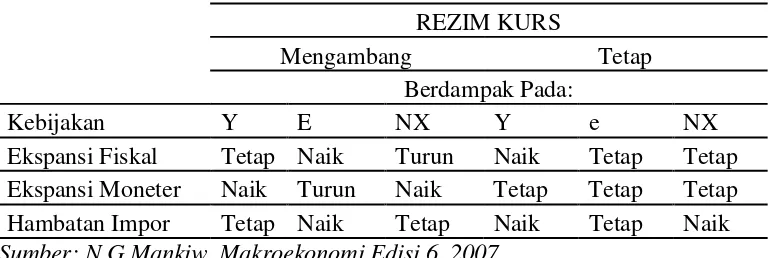

Tabel 2.1: Ringkasan Model Mundell-Fleming dalam Mempengaruhi Kebijakan

REZIM KURS

Mengambang Tetap

Berdampak Pada:

Kebijakan Y E NX Y e NX

Ekspansi Fiskal Tetap Naik Turun Naik Tetap Tetap Ekspansi Moneter Naik Turun Naik Tetap Tetap Tetap Hambatan Impor Tetap Naik Tetap Naik Tetap Naik Sumber: N.G.Mankiw, Makroekonomi Edisi 6, 2007

2.2.3.2. Nilai Tukar

Nilai tukar adalah harga salah satu mata uang terhadap mata uang asing.

Ada beberapa sistem nilai tukar, yakni:

a. Nilai Tukar Tetap

Dalam sistem nilai tukar tetap bank sentral siap membeli dan menjual mata

ini dengan cara bank sentral harus memiliki cadangan atau persediaan berupa dollar

dan emas yang selanjutnya dapat ditukar dengan dollar.

b. Nilai Tukar Fleksibel

Dalam sistem nilai tukar fleksibel ini bank sentral menyesuaikan nilai tukar

agar permintaan dan penawaran valuta asing seimbang.

c. Nilai Tukar Mengambang Bebas dan Terkendali

Dalam sistem Nilai Tukar mengambang bebas, bank sentral sepenuhnya

berdiam diri dan membiarkan nilai tukar dengan bebas ditentukan oleh pasar valuta

asing. Karena bank sentral tidak mengintervensi pasar valuta asing, maka transaksi

cadangan yakni nol. Namun dalam prakteknya, sistem nilai tukar fleksibel ini tidak

sepenuhnya mengambang bebas. Melainkan mengambang terkendali. Di bawah nilai

tukar terkendali, intervensi bank sentral dengan menjual atau membeli valuta asing

merupakan upaya untuk mempengaruhi nilai tukar.

2.3. Penelitian Terdahulu

Teguh dan Maruto (2009) dalam penelitiannya yang berjudul Dampak

Kebijakan Fiskal dan Moneter Dalam Perekonomian Indonesia Aplikasi Model

Mundell-Fleming menyimpulkan bahwa dalam persamaan LM, PDB di pengaruhi

secara positif dan signifikan oleh tingkat bunga, permintaan uang (jumlah uang

beradar) dan PDB periode sebelumnya. Secara umum, koefisien dalam persamaan LM

mempunyai besaran yang inelastis, sehingga sesuai dengan pandangan golongan

Monetaris terhadap kurva LM Kebijakan moneter dalam bentuk pengaturan jumlah

uang beredar (permintaan uang) terbukti lebih signifikan dalam meningkatkan PDB

kepercayaan 1 persen antara variabel permintaan uang (M2) dan PDB dari sisi

permintaan. Kebijakan fiskal melalui variabel pengeluaran pemerintah juga

mempunyai dampak positif dan signifikan terhadap PDB, namun dengan tingkat

kepercayaan yang lebih besar dari pada kebijakan moneter, yakni sebesar 10 persen.

Sehingga temuan tersebut mendukung tesis model Mundell-Fleming, di mana

kebijakan moneter memberikan pengaruh lebih besar dan efektif

dalam meningkatkan PDB, sementara kebijakan fiskal memberikan pengaruh yang

lebih kecil dalam meningkatkan PDB dari pada kebijakan moneter. Kebijakan fiskal

kurang berpengaruh terhadap peningkatan PDB, sebagai akibat dari adanya crowding

out effect yang menegasikan seluruh dampak kebijakan fiskal.

Sementara itu, dalam penelitian yang dilakukan oleh Bobby Rusda Zega

(2009) yang berjudul Analisis Mekanisme Transmisi Kebijakan Moneter di Indonesia

menyimpulkan bahwa pada alur Nilai Tukar terdapat pengaruh antara variabel dalam

penelitian dalam mentransmisikan kebijakan moneter di Indonesia dimana perubahan

jumlah uang direspon cukup tinggi oleh nilai tukar dan perubahan nilai tukar

memberikan respon terhadap ekpor netto yang pada akhirnya memberikan respon

terhadap output atau pendapatan nasional. Mekanisme Transmisi Kebijakan Moneter

di Indonesia selama periode penelitian (2000:1 – 2008:4). Dalam Jangka pendek

kebijakan moneter ditransmisikan melalui jalur Nilai Tukar langsung member respon

terhadap perubahan jumlah uang (sesuai dengan model Mundell-Fleming).

Selanjutnya dalam penelitian yang dilakukan oleh M. Natsir periode

1990:2-2007:1 yang bertujuan untuk menganalisis Empiris Efektivitas Mekanisme Transmisi

Kebijakan Moneter di Indonesia Melalui Jalur Nilai Tukar dapat disimpulkan bahwa

Mekanisme transmisi kebijakan moneter melalui jalur nilai tukar membutuhkan time

moneter (inflasi). Respons variabel-variabel pada jalur nilai tukar terhadap perubahan

instrumen moneter (Suku Bunga SBI) relative lemah dan variabel utama jalur ini yaitu

nilai tukar/kurs hanya mampu menjelaskan variasi inflasi sebesar 19,70% lebih kecil

dibandingkan dengan porsi yang dapat dijelaskan oleh Paritas Suku Bunga (PSB)

yakni sebesar 43,27%. Hasil ini menunjukkan Granger causality dan predictive power

yang lemah antara Kurs dan Inflasi.

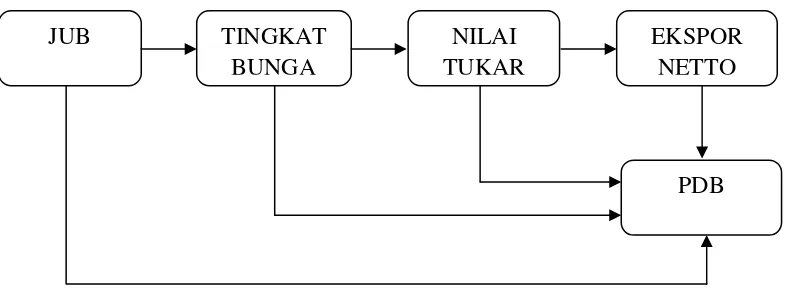

2.4. Kerangka Konseptual

Ketika menjalankan kebijakan moneter, para pembuat kebijakan sering

mengamati apa yang terjadi di mancanegara. Meskipun kebijakan domestic tujuan

satu-satunya, namun mereka perlu mempertimbangkan perkembangan di mancanegara

(Mankiw, 2007). Kebijakan yang sering dipakai oleh pengambil kebijakan adalah

Kebijakan Moneter. Mekanisme Transmisi Kebijakan Moneter ini dapat berpengaruh

terhadap aktivitas ekonomi dan bisnis melalui jalur Tingkat Bunga, jalur Kredit dan

jalur Nilai Tukar (Jonni Manurung & Adler Haymans Manurung, 2009). Namun

Mankiw (1998) mengatakan jalur Nilai Tukar merupakan jalur yang paling cocok

diterapkan di Negara-negara kecil yang biasanya mengekspor dan mengimpor GDP

dalam bagian yang lebih besar.

Adapun kerangka pemikiran dari penelitian yang dilakukan sebagai batasan

Gambar 2.3 Kerangka Pemikiran

Sumber: www.bi.co.id

2.5. Hipotesis Penelitian

Berdasarkan uraian tinjauan pustaka di atas maka dapat diambil hipotesis

sebagai berikut:

1. Jumlah Uang Beredar dan Ekspor Netto berpengaruh positif terhadap Output

Riil Agregat.

2. Sementara Tingkat Bunga Deposito dan Kurs berpengaruh negatif terhadap

Output Riil Agregat.

JUB TINGKAT

BUNGA

EKSPOR NETTO

PDB NILAI

BAB III

METODE PENELITIAN

3.1. Ruang Lingkup Penelitian

Penelitian ini untuk menganalisis Mekanisme Transmisi Kebijakan Moneter dengan

jalur Nilai Tukar (Mundell-Fleming) yang dilakukan oleh Bank Indonesia selama

periode 2000:1–2012:4. Peneliti mengambil periode ini karena mulai tahun 2000

perekonomian Indonesia mulai membaik pasca krisis moneter tahun 1998. Peneliti

menganalisis Kebijakan ini hanya dari sisi Kebijakan Moneter yang artinya tidak

memasukkan variabel-variabel dari sisi fiskal. Sementara variabel yang dipergunakan

dalam penelitian ini adalah Jumlah Uang Beredar, Tingkat Bunga, Nilai Tukar, Ekspor

Netto, dan PDB.

3.2. Jenis dan Sumber Data

Dalam penelitian ini peneliti menggunakan data sekunder dengan jenis data runtun

waktu (Times Series) yang diperoleh dari publikasi resmi oleh Bank Indonesia (BI)

dan Badan Pusat Statistik (BPS).

3.3. Uji Asumsi

3.3.1. Uji Stasioneritas Data (Unit Root Test)

Sebagaimana telah diketahui bahwa data Time Series merupakan data yang

diambil dari suatu atau beberapa variabel dalam waktu yang berbeda-beda. Misalnya

data time series seringkali tidak stasioner sehingga menyebabkan hasil regresi yang

meragukan (regresi lancung). Regresi lancung adalah situasi dimana hasil regresi

menunjukkan koefisien regresi yang signifikan secara statistik dan nilai koefisien

determinasi yang tinggi namun hubungan antar variabel di dalam model tidak saling

berhubungan. Agar regresi yang dihasilkan tidak meragukan kita perlu merubah data

tidak stasioner menjadi data stasioner. Dalam uji stasioneritas ini digunakan Uji Akar

Unit (Unit Root Test) atau sering disebut dengan uji Augmented Dickey-Fuller (ADF

test) dari setiap variabel dalam mekanisme transmisi kebijakan moneter. Uji ini

diperkenalkan oleh David Dickey dan Wayne Fuller. Uji ini bertujuan utnuk

mengetahui apakah nilai ekspektasi rata-rata stochastic term error sama dengan nol

dan varians konstan. Jika nilai ekspektasi rata-rata stochastic term error sama dengan

nol dan varians konstan maka setiap data runtun waktu dari variabel adalah stasioner

(Jonni Manurung & Adler Haymans Manurung, 2009). Uji ini dilakukan ketika error

term ( ) saling berkorelasi.

Untuk mempermudah pemahaman dari pengujian akar unit, maka langkah

pertama adalah dengan formulasi berikut:

Y = Yt-1 + µt ; -1 1………..(3.1)

Di mana µt adalah white noise error term

Jika nilai = 1, dalam kasus uji akar unit, persamaan di atas menjadi model

random walk yang artinya data tidak stasioner. Selanjutnya dalam pengujian akar

unit, dilakukan manipulasi yaitu dengan mengurangkan masing-masing sisi (kiri dan

kanan) dari persamaan di atas dengan Yt-1, sehingga memperoleh persamaan:

Yt – Yt-1 = Yt-1 – Yt-1 + µt……….…(3.2)

Yt – Yt-1 = ( – 1) Yt-1 + µt ……….(3.3)

Yt = Yt-1 + µt………...(3.4)

Di mana = ( -1) dan tanda ‘ ’ menunjukkan symbol pembedaan pertama.

Selanjutnya dilakukan dengan pengujian hipotesis:

H0 : = 0 (terdapat unit root, artinya data time series tidak stasioner)

H1 : 1 (tidak terdapat unit root, artinya data time series stasioner)

Jika tidak menolak hipotesis nol, berarti = 0, maka nilai = 1. Artinya data yang

dianalisis memiliki unit root. Hal ini dapat disimpulkan bahwa data runtun waktu Yt

adalah tidak stasioner.

Untuk mengubah data menjadi stasioner maka dapat dilakukan dengan metode

difference (pembedaan). Untuk memahami metode ini, pertama harus menggunakan

model random walk yang tidak stasioner:

Yt = Yt-1 + µt………...(3.5)

Yt – Yt-1 = µt………(3.6)

Yt = µt………...(3.7)

Sehingga nilai rata-rata dari pembedaan pertama Yt bernilai nol atau E( Yt) = 0 dan

Var( Yt) = 2, maka model tersebut menjadi stasioner.

3.3.2 Uji Kointegrasi

Setelah mengetahui bahwa data Times Series tidak stasioner, maka langkah

selanjutnya adalah melakukan identifikasi apakah data tersebut terkointegrasi. Uji

kointegrasi dilakukan untuk menguji integrasi keseimbangan jangka panjang

hubungan antar variabel meskipun secara individual tidak stasioner namun kombinasi

linier dari variabel tersebut dapat menjadi stasioner. Dalam melakukan uji kointegrasi

memiliki derajat integrasi yang sama atau tidak (Insukindro, dalam Hariyatmoko,

2010). Pengujian ini dilakukan untuk mengetahui apakah dalam jangka panjang

terdapat hubungan antara variabel independen dengan variabel dependennya.

3.3.3 Uji Kausalitas Granger

Uji pada dasarnya dapat mengindikasikan apakah suatu variabel mempunyai

hubungan dua arah atau hanya satu arah saja. Tetapi pada uji Granger ini yang telihat

adalah pengaruh masa lalu terhadap konsisi sekarang. Secara matematis, untuk

melihat apakah X menyebabkan Y atau tidak, dapat dilakukan beberapa tahapan:

1. H0 : X tidak menyebabkan Y

Dalam regresi tentunya hal ini berarti bahwa semua koefisien regresi bernilai

0, sehingga hipotesis dapat juga dituliskan dengan:

H0 : 1 = 2 = … = n = 0

2. Membuat regresi penuh untuk mendapatkan Sum Square of Error (SSE)

Yt = i Yt-I + i Xt-I + t………(3.8)

3. Membuat regresi terbatas untuk mendapatkan Sum Square of Error (SSE)

Yt = i Yt-I + t………..(3.9)

4. Melakukan Uji F berdasarkan SSE yang didapat, dengan formula:

F = ………..…(3.10)

Dimana:

N = banyaknya pengamatan

k = banyaknya parameter model penuh

5. Bila nilai Fhitung > Ftabel maka H0 ditolak, berarti X memengaruhi Y. Cara

yang sama juga dapat dilakukan untuk melihat apakah Y mempunyai

pengaruh terhadap X.

Apabila diperhatikan pada model di atas, maka terlihat bahwa variabel

dependen (Y) dipengaruhi oleh variabel Y itu sendiri pada tahun-tahun sebelumnya

dan juga variabel X pada tahun-tahun sebelumnya. Apabila pada uji F telah

memberikan hasil yang signifikan terhadap lag pertama, maka dapat diuji kembali

dengan lag 2. Proses ini dapat diteruskan hingga uji F mendapatkan hasil yang tidak

signifikan (Wahyu dan Paidi, 2007).

3.4 Model Analisis

3.4.1.Vector Autoregression (VAR)

Penelitian ini akan menggunakan sistem Vector Autoregression (VAR) untuk

menganalisis data. Siregar dan Irawan (Shochrul, 2011) menjelaskan bahwa VAR

merupakan suatu sistem persamaan yang memperlihatkan setiap variabel sebagai

fungsi linier dari konstanta dan nilai lag (lampau) dari variabel itu sendiri, serta nilai

lag dari variabel lain yang ada dalam persamaan. Sims (Nachrowi dan Hardius, 2006)

berpendapat bahwa jika memang terdapat hubungan yang simultan antara variabel

yang diamati, variabel-variabel tersebut perlu diperlakukan dengan sama. Sehingga

tidak ada lagi variabel endogen dan eksogen.

Adapun sistem persamaan VAR dalam penelitian ini dapat disusun sebagai

berikut:

M1t= m [M1t-p, RIN t-p, EXR t-p, NEX t-p, PDB]

RINt= r [M1t-p, RIN t-p, EXR t-p, NEX t-p, PDB t-p]

NEXt= x [M1t-p, RINt-p, EXR t-p, NEX t-p, PDB t-p]

PDBt= y [M1 t-p, RIN t-p, EXR t-p, NEX t-p, PDB t-p]

Dimana:

M1t = Stok Uang Nominal

RINt = Tingkat Bunga

EXRt= Nilai Tukar

NEXt= Nilai Ekspor

PDBt= Output Agregat

P = Panjang Lag

3.4.2. Impulse Response Function (IRF)

Analisis IRF bertujuan untuk mengetahui apakah masing-masing variabel

transmit terkointegrasi pada periode jangka panjang atau jangka pendek. IRF

merupakan ukuran arah pergerakan setiap variebl transmit akibat perubahan variabel

transmit lainnya (Jonni Manurung & Adler Haymans Manurung, 2009).

3.4.3. Variance Decomposition

Variance Decomposition memberikan informasi mengenai variabel inovasi

yang relative lebih penting dalam VAR. Pada dasarnya uji ini merupakan metode lain

untuk menggambarkan sistem dinamis yang terdapat dalam VAR. uji ini digunakan

untuk menyusun perkiraan error variance suatu variabel, yaitu seberapa besar

perbedaan antara variance sebelum dan sesudah shock, baik shock yang berasal dari

3.5 Defenisi Operasional

Untuk memudahkan dan memahami variabel dalam penelitian ini maka perlu

diberikan batasan operasional, yaitu:

1. Stok Uang Nominal (M1) adalah jumlah uang beredar dalam masyarakat

2. Tingkat Bunga (RIN) adalah suku bunga simpanan berjangka rupiah oleh

bank umum dengan tenor satu bulan

3. Nilai Tukar Rupiah (EXR) adalah nilai tukar mata uang rupiah terhadap mata

uang asing yaitu Amerika Serikat

4. Ekspor Netto (NEX) adalah ekspor dikurangi dengan impor

5. Produk Domestik Bruto (PDB) adalah pendapatan domestic bruto menurut

BAB IV

HASIL DAN PEMBAHASAN

4.1. Perkembangan Variabel Penelitian di Indonesia

4.1.1. Produk Domestik Bruto

Produk Domestik Bruto (PDB) merupakan produksi yang dihasilkan oleh

faktor produksi perekonomian disuatu Negara. Di Indonesia, PDB disajikan menjadi

atas dua konsep, yakni PDB Atas Harga Konstan dan PDB Atas Harga Berlaku.

Penghitungan pertumbuhan ekonomi menggunakan konsep harga konstan dengan

tahun dasar tertentu untuk mengeliminasi factor kenaikan harga. Pada saat ini Badan

Pusat Statistik (BPS) menggunakan tahun dasar 2000.

Pada tahun 2012, pertumbuhan PDB Permintaan Indonesia turun dari tahun

sebelumnya, yakni dari 6,5% menjadi 6,2%. Factor produksi yang masih

mendominasi adalah Investasi yakni sebesar 9,8%, naik dari tahun sebelumnya yang

hanya sebesar 8,8%. Sementara itu, faktor yang menurunkan PDB Indonesia tahun

2012 adalah ekspor. Pada tahun 2011 Indonesia mengekspor sebesar 13,6%, sangat

jauh turun bila dibandingkan tahun 2012 yang hanya sebesar 2%. Hal ini disebabkan

oleh ketidakpastian kondisi perekonomian global yang melanda kawasan Eropa dan

Amerika. Sehingga ekspor Indonesia mengalami penurunan. Di sisi lain, PDB

Indonesia pada tahun 2012 atas dasar harga konstan (tahun 2000) mencapai Rp2.618,1

triliun. Secara triwulanan, PDB Indonesia triwulan IV-2012 dibandingkan dengan

triwulan III-2012 (q-to-q) turun sebesar 1,45%, tapi bila dibandingkan dengan

triwulan IV-2011 tumbuh sebesar 6,11%. Penurunan tersebut mengikuti pola

triwulan III. Kontraksi ini disebabkan sector pertanian mengalami penurunan cukup

signifikan sebesar 23,06% karena siklus musiman.

Sisi eksternal perekonomian Indonesia pada tahun 2012 mengalami tekanan

yang cukup berat bila dibandingkan dengan tahun sebelumnya. Tekanan tersebut

bersumber dari menurunnya perekonomian global di tengah masih kuatnya

permintaan domestik. Namun pada tahun 2013 pertumbuhan PDB Indonesia

diprakirakan akan meningkat mencapai 6,3%-6,8%. Hal ini sejalan dengan

peningkatan kinerja perekonomian dunia dan harga komoditas internasional.

Permintaan domestik diprakirakan tetap akan menjadi pilar utama dalam peningkatan

pertumbuhan ekonomi Indonesia. Salah satu yang membuat pertumbuhan ekonomi

Indonesia meningkat dalam jangka pendek adalah persiapan Pemilu tahun 2014. Dari

sisi eksternal, membaiknya perekonomian global akan meningkatkan permintaan

produk ekspor Indonesia. Sehingga kontribusi ekspor dalam pertumbuhan ekonomi

domestik diprakirakan akan meningkat.

Periode

PDB (Miliar

Rupiah) Periode

PDB (Miliar Rupiah)

2000:01 342.852,40 2006:03 474.903,50 2000:02 340.865,20 2006:04 466.101,10 2000:03 355.289,50 2007:01 475.641,70 2000:04 350.762,80 2007:02 488.421,10 2001:01 356.114,90 2007:03 506.933,00 2001:02 360.533,00 2007:04 493.331,50 2001:03 367.517,40 2008:01 505.218,80 2001:04 356.240,40 2008:02 519.204,60 2002:01 368.650,37 2008:03 538.641,00 2002:02 375.720,87 2008:04 519.391,70 2002:03 387.919,59 2009:01 528.454,40 2002:04 372.925,53 2009:02 540.784,10 2003:01 386.743,90 2009:03 561.138,00 2003:02 394.620,50 2009:04 547.365,20 2003:03 405.607,60 2010:01 557.971,20 2003:04 390.199,30 2010:02 573.911,70 2004:01 402.597,30 2010:03 593.704,40 2004:02 411.935,50 2010:04 585.102,50 2004:03 423.852,30 2011:01 595.785,00 2004:04 418.131,70 2011:02 612.200,00 2005:01 426.612,10 2011:03 632.828,00 2005:02 436.121,30 2011:04 623.864,00 2005:03 448.597,70 2012:01 633.243,00 2005:04 439.484,10 2012:02 651.107,00 2006:01 448.485,30 2012:03 671.781,00 2006:02 457.636,80 2012:04 662.008,00

Sumber: www.bps.go.id

4.1.2. Ekspor Netto

Nilai ekspor barang secara keseluruhan pada tahun 2012 tercatat sebesar 188,1

miliar dollar AS atau turun sebesar 6,3% dari tahun sebelumnya yang bisa

membukukan hasil ekspor sebesar 200,7 milliar dollar AS. Terutama karena turunnya

ekspor produk manufaktur dan produk pertambangan akibat melemahnya permintaan

global. Di sisi lain, impor Indonesia pada tahun 2012 tumbuh meskipun ada

dibandingkan dengan tahun sebelumnya. Pada tahun 2012, nilai impor Indonesia

secara keseluruhan mencapai 190,2 miliar dollar AS atau tumbuh sebesar 8% dari

tahun sebelumnya yang hanya bisa membukukan hasil impor sebesar 176,2 miliar

dollar AS. Sehingga Indonesia mencatat ekspor netto pada tahun 2012 mengalami

penurunan sebesar 1,6 miliar dollar AS.

Penurunan ekspor ini terjadi mulai tahun 2011 hingga pertengahan 2012. Pada

bulan Juni 2012 terjadi penurunan yang cukup signifikan jika dibandingkan dengan

Mei 2012 sebesar 8,7%. Beberapa komoditas utama manufaktur merupakan faktor

yang berkontribusi besar terhadap penurunan ekspor ini.

Tabel 4.2 Perkembangan Ekspor Netto di Indonesia Periode 2000:01-2012:04

Periode

Ekspor Netto

(Miliar Rupiah) Periode

Ekspor Netto (Miliar Rupiah)

2000:02 69.179,56 2006:04 10.799,64

2000:03 63.308,80 2007:01 91.535,08

2000:04 53.217,88 2007:02 91.311,80

2001:01 57.698,60 2007:03 84.557,84

2001:02 67.210,87 2007:04 96.995,36

2001:03 68.747,34 2008:01 36.909,20

2001:04 65.206,38 2008:02 11.423,78

2002:01 61.534,64 2008:03 7.285,44

2002:02 63.439,64 2008:04 20.338,60

2002:03 60.365,51 2009:01 45.795,10

2002:04 50.059,72 2009:02 49.634,92

2003:01 60.412,23 2009:03 31.275,03

2003:02 63.103,62 2009:04 74.108,08

2003:03 61.824,24 2010:01 51.693,67

2003:04 57.449,94 2010:02 36.442,57

2004:01 41.435,52 2010:03 35.382,46

2004:02 56.633,66 2010:04 77.101,97

2004:03 64.833,04 2011:01 58.430,98

2004:04 65.725,22 2011:02 72.345,53

2005:01 59.019,51 2011:03 61.818,37

2005:02 57.572,48 2011:04 34.906,60

2005:03 67.093,86 2012:01 25.112,51

2005:04 89.867,98 2012:02 -20.946,89

2006:01 83.690,89 2012:03 4.924,26

2006:02 82.984,72 2012:04 -25.859,14

Sumber: www.bps.go.id

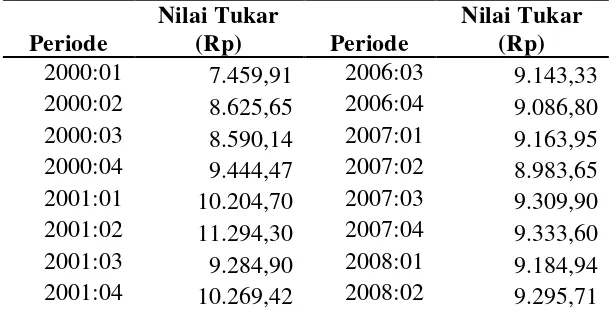

4.1.3. Jumlah Uang Beredar (M1)

Mengingat pertumbuhan ekonomi Indonesia yang cukup baik yakni pada tahun

2012 sebesar 6,2%, yang bersumber dari daya beli masyarakat yang cukup tinggi,

maka permintaan uang juga mengalami apresiasi. Perkembangan Jumlah Uang

Beredar dalam masyarakat dari tahun 2000:1 hingga 2012:4 dapat dilihat pada tabel di

[image:44.595.141.495.86.484.2]bawah ini:

Tabel 4.3 Perkembangan Jumlah Ung Beredar (M1) di Indonesia Periode 2000:01-2012:04

Rupiah) Rupiah)

2000:01 88.923 2006:03 257.843

2000:02 94.678 2006:04 297.080

2000:03 97.145 2007:01 272.239

2000:04 125.286 2007:02 289.727

2001:01 103.298 2007:03 310.265

2001:02 110.643 2007:04 379.582

2001:03 115.212 2008:01 325.044

2001:04 127.823 2008:02 349.649

2002:01 117.053 2008:03 392.136

2002:02 119.913 2008:04 344.688

2002:03 123.897 2009:01 440.213

2002:04 138.294 2009:02 464.171

2003:01 125.223 2009:03 483.191

2003:02 132.432 2009:04 498.807

2003:03 136.471 2010:01 493.690

2003:04 166.474 2010:02 518.042

2004:01 142.817 2010:03 548.394

2004:02 155.466 2010:04 577.432

2004:03 175.351 2011:01 590.220

2004:04 199.446 2011:02 610.877

2005:01 184.878 2011:03 652.863

2005:02 198.427 2011:04 685.193

2005:03 224.414 2012:01 697.945

2005:04 239.781 2012:02 749.930

2006:01 233.878 2012:03 779.913

2006:02 247.742 2012:04 806.036

Sumber: www.bi.go.id

Dari tabel di atas, jelas terlihat bahwa Jumlah Uang Beredar dari tahun 2000:1

hingga 2012:4 bisa dilihat peredaran uang di Indonesia relatif selalu meningkat.

Meskipun ada fluktuasi. Hal ini disebabkan karena pertumbuhan ekonomi Indonesia

juga relatif meningkat meskipun ada fluktuasi.

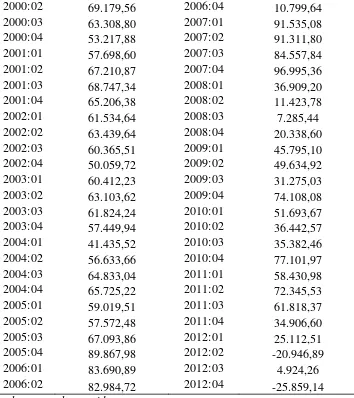

4.1.4. Nilai Tukar Rupiah

Sepanjang tahun 2012, nilai tukar rupiah terus mengalami depresiasi yang

9.358 per dolar AS. Depresiasi ini dikarenakan dinamika ekonomi yang terjadi di

kawasan Eropa yang belum kunjung pulih. Sehingga berpengaruh terhadap kinerja

perekonomian domestik. Sementara dari sisi internal sendiri, yang menyebabkan

penurunan nilai tukar rupiah ini adalah meningkatnya ekspektasi inflasi terkait

rencana kenaikan harga Bahan Bakar Minyak (BBM) pada triwulan I 2012.

Untuk lebih jelasnya pergerakan nilai tukar rupiah terhadap dolar AS dapat

[image:46.595.156.462.610.769.2]dilihat pada tabel di bawah ini:

Tabel 4.4 Perkembangan Nilai Tukar Rupiah Terhadap Dollar AS Periode 2000:01-2012:04

Periode

Nilai Tukar

(Rp) Periode

Nilai Tukar (Rp)

2002:01 9.914,26 2008:03 9.342,43 2002:02 8.688,65 2008:04 11.324,84 2002:03 8.954,43 2009:01 11.636,67 2002:04 8.906,81 2009:02 10.426,00 2003:01 8.930,25 2009:03 9.887,00 2003:02 8.229,05 2009:04 9.475,00 2003:03 8.462,33 2010:01 9.271,67 2003:04 8.487,90 2010:02 9.091,67 2004:01 8.568,82 2010:03 8.972,33 2004:02 9.382,38 2010:04 8.977,33 2004:03 9.180,30 2011:01 8.863,00 2004:04 9.223,17 2011:02 8.569,33 2005:01 9.370,52 2011:03 8.636,33 2005:02 9.616,45 2011:04 9.024,33 2005:03 10.232,57 2012:01 9.066,00 2005:04 9.857,32 2012:02 9.277,00 2006:01 9.171,57 2012:03 9.491,00 2006:02 9.362,73 2012:04 9.613,00

Sumber: www.bi.go.id

Dari tabel di atas dapat dilihat bahwa nilai tukar rupiah terhadap dollar AS

berfluktuasi. Bisa dilihat pada akhir tahun 2008 hingga awal 2009 nilai tukar rupiah

mencapai Rp 11.324 hingga Rp 11.636 per dollar AS. Hal ini disebabkan oleh krisis

yang melanda Amerika dan Kawasan Eropa pada tahun 2008.

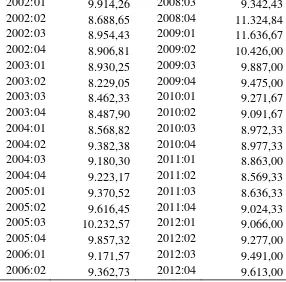

4.1.5. Tingkat Bunga

Tingkat suku bunga deposito bank di Indonesia selama periode penelitian

cukup berfluktuasi. Meskipun suku bunga deposito per tahun relative stabil. Untuk

lebih jelasnya bagaimana perkembangan suku bunga deposito tenor satu bulan di

[image:47.595.172.458.90.372.2]Indonesia dapat dilihat di bawah ini:

Tabel 4.5 Perkembangan Nilai Tukar Rupiah Terhadap Dollar AS Periode 2000:01-2012:04

Periode

Suku

Bunga (%) Periode

2000:01 10,80 2006:03 10,47

2000:02 10,37 2006:04 8,96

2000:03 11,42 2007:01 8,13

2000:04 11,96 2007:02 7,46

2001:01 13,82 2007:03 7,13

2001:02 14,01 2007:04 7,19

2001:03 15,49 2008:01 6,88

2001:04 16,07 2008:02 7,19

2002:01 15,64 2008:03 9,26

2002:02 14,76 2008:04 10,75

2002:03 13,50 2009:01 9,42

2002:04 12,81 2009:02 8,52

2003:01 11,90 2009:03 7,43

2003:02 10,31 2009:04 6,87

2003:03 7,67 2010:01 6,77

2003:04 6,62 2010:02 6,79

2004:01 5,86 2010:03 6,23

2004:02 6,23 2010:04 6,87

2004:03 6,31 2011:01 6,83

2004:04 6,43 2011:02 6,82

2005:01 6,50 2011:03 6,83

2005:02 6,98 2011:04 6,35

2005:03 9,16 2012:01 5,96

2005:04 11,98 2012:02 5,39

2006:01 11,61 2012:03 5,40

2006:02 11,34 2012:04 5,50

Sumber: www.bi.go.id

4.2 Hasil Uji Asumsi

4.2.1. Uji Stasioneritas Data (Unit Root Test)

Uji stasioneritas data dapat dilakukan dengan menggunakan Unit Root Test

yang dikembangkan oleh David Dickey dan Wayne Fuller yang dinamakan

Augmented Dickey Fuller (ADF). Data yang tidak stasioner bisa menyebabkan regresi

lancung sehingga perlu dilakukan uji stasioneritas data. Langkah pertama yang

Stok Uang Nominal (M1), Tingkat Bunga (RIN), Nilai Tukar Rupiah (EXR), Ekspor

Netto (NEX), dan Produk Domestik Bruto (PDB).

Hasil pengujian dari variabel-variabel dalam penelitian ini dengan

menggunakan metode yang dikembangkan oleh Dickey dan Fuller dapat dilihat pada

[image:49.595.135.495.303.427.2]tabel 4.5 berikut ini:

Tabel 4.6 Hasil Pengujian Stasioneritas Data dengan Unit Root Test

pada Tahap Level

Variabel Nilai ADF

Nilai Kritis Mc Kinnon pada Taraf

Signifikansi 5%

Prob Keterangan

M1 4,949650 -2,922449 1,0000 Stasioner RIN -2,133628 -2,921175 0,2328 Tidak Stasioner EXR -3,875294 -2,919952 0,0027 Stasioner NEX -1,656031 -2,919952 0,4471 Tidak Stasioner PDB 2,799348 -2,925169 1,0000 Tidak Stasioner Sumber: Data diolah dengan Eviews

Berdasarkan tabel 4.5 di atas, jelas dilihat bahwa variabel-variabel yang

stasioner pada tahap level hanya M1 dan EXR. Maka langkah selanjutnya untuk

menstasionerkan data yang lain adalah dengan mengganti tahap level menjadi 1 st

difference.

Tabel 4.7 Hasil Pengujian Stasioneritas Data dengan Unit Root Test

pada Tahap 1 st difference

Variabel Nilai ADF

Nilai Kritis Mc Kinnon pada Taraf

Signifikansi 5%

Prob Stasioner pada Tahap

RIN -3,777805 -2,921175 0,0056 Stasioner NEX -8,032683 -2,921175 0,0000 Stasioner PDB -1,329673 -2,925169 0,6081 Tidak Stasioner Sumber: Data diolah dengan Eviews

Berdasarkan tabel 4.6 di atas, jelas dilihat bahwa variabel-variabel yang

[image:49.595.131.497.588.684.2]stasioner. Untuk itu, langkah selanjutnya yang harus dilakukan adalah

menstasionerkan variabel PDB dengan cara mengganti tahap 1st difference menjadi

2nd difference.

Tabel 4.8 Hasil Pengujian Stasioneritas Data dengan Unit Root Test

pada Tahap 2nd difference

Variabel Nilai ADF

Nilai Kritis Mc Kinnon pada Taraf

Signifikansi 5%

Prob Stasioner pada Tahap

PDB -42,81040 -2,925169 0,0001 Stasioner Sumber: Data diolah dengan Eviews

Berdasarkan Tabel 4.7 di atas dapat dilihat bahwa variabel PDB sudah

stasioner sebagaimana ditunjukkan oleh nilai ADF statistiknya lebih kecil dari nilai

kritis Mc Kinnon pada taraf kepercayaan 95%.

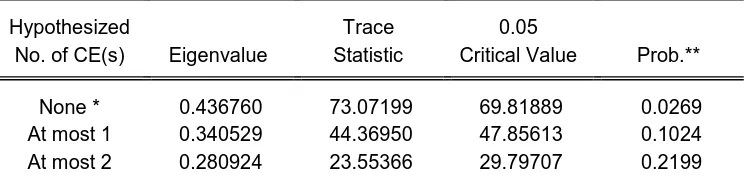

4.2.2. Uji Kointegrasi

Setelah dilakukan uji Unit Root Test pada variabel-variabel penelitian, dapat

disimpulkan bahwa semua variabel stasioner pada tahap yang berbeda-beda. Namun

bukan berarti semua variabel tidak saling terkointegrasi. Untuk itu harus dilakukan uji

kointegrasi yang bertujuan untuk mengetahui berapa variabel yang saling

terkointegrasi. Artinya uji kointegrasi ini dilakukan untuk melihat hubungan jangka

panjang di antara variabel-variabel penelitian. Uji kointegrasi yang dilakukan dalam

[image:50.595.152.528.674.765.2]penelitian ini adalah uji Johansen.

Tabel 4.9 Hasil Pengujian Kointegrasi Johansen

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

None * 0.436760 73.07199 69.81889 0.0269

At most 1 0.340529 44.36950 47.85613 0.1024

At most 3 0.126942 7.064267 15.49471 0.5702

At most 4 0.005517 0.276623 3.841466 0.5989

Trace test indicates 1 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Sumber: Data Diolah dengan Eviews

Berdasarkan hasil uji di atas diketahui bahwa ada 1 persamaan kointegrasi

pada 5% yang berarti asumsi adanya hubungan jangka panjang antar variabel.

Berdasarkan hasil uji kointegrasi diketahui bahwa ternyata ada persamaan yang

memiliki kointegrasi dalam jangka panjang sehingga hasil kausalitas yang

menyatakan hubungan jangka menengah dan jangka panjang. Jadi semua variabel

dinyatakan memiliki kontribusi dalam jangka panjang sehingga analisa Vector

Autoregression dapat digunakan untuk pengujian selanjutnya.

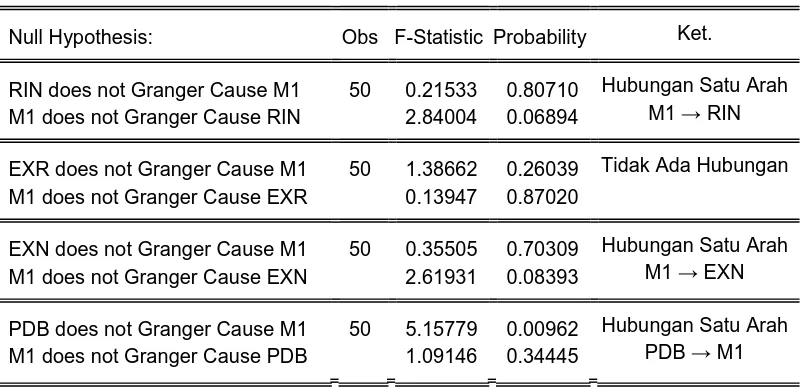

4.2.3. Uji Kausalitas Granger

Uji kausalitas ini bertujuan untuk melihat pola hubungan antara variabel

Mekanisme Transmisi Kebijakan Moneter dengan pemodelan Mundell-Fleming.

[image:51.595.112.514.575.770.2]Adapun hasil dari uji Kausalitas Granger yang telah dilakukan adalah:

Tabel 4.10 Uji Kausalitas Granger

Null Hypothesis: Obs F-Statistic