SKRIPSI

MEKANISME TRANSMISI KEBIJAKAN MONETER MELALUI SUKU BUNGA SBI SEBAGAI SASARAN OPERASIONAL KEBIJAKAN

MONETER DAN VARIABEL MAKROEKONOMI INDONESIA

OLEH

SAIDA HASIBUAN 110523019

PROGRAM STUDI EKONOMI PEMBANGUNAN EKSTENSI DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

DEPARTEMEN EKONOMI PEMBANGUNAN

PERSETUJUAN PENCETAKAN Nama : SAIDA HASIBUAN

Nim : 110523019

Program Studi : EKONOMI PEMBANGUNAN Konsentrasi : PERBANKAN

Judul : MEKANISME TRANSMISI KEBIJAKAN MONETER MELALUI SUKU BUNGA SBI SEBAGAI SASARAN OPERASIONAL KEBIJAKAN MONETER DAN VARIABEL MAKROEKONOMI INDONESIA

Tanggal:... Ketua Program Studi

Irsyad Lubis, SE, M. Soc. Sc, Ph,D Nip. 19710503 200312 1 003

Tanggal:... Ketua Departemen

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “ Mekanisme Transmisi Kebijakan Moneter Melalui Suku Bunga SBI Sebagai Sasaran Operasional Kebijakan Moneter dan Variabel Makroekonomi Indonesia ” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/ atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/ atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, Juli 2013

ABSTRAK

MEKANISME TRANSMISI KEBIJAKAN MONETER MELALUI SUKU BUNGA SBI SEBAGAI SASARAN OPERASIONAL KEBIJAKAN MONETER DAN VARIABEL

MAKROEKONOMI INDONESIA

Rumusan masalah dalam penelitian ini adalah untuk menganalisis pengaruh Jumlah Uang Beredar, Kurs dan Indeks Harga Konsumen terhadap PDB. Menganalisis pengaruh Suku Bunga SBI, Indeks Harga Impor dan PDB terhadap Indeks Harga Konsumen. Analisis data menggunakan metode Vector Autoregression (VAR), Impluse Response Function (IRF) dan Two – Stage Least Squares (TSLS). Data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk time series dimulai tahun 2000: 1 – 2012:4.

Hasil analisis menyimpulkan bahwa Mekanisme Transmisi Kebijakan moneter Indonesia Melalui Suku Bunga SBI dapat dilihat dari persamaan struktural PDB dan IHK. Dimana SBI memiliki pengaruh negatif terhadap Indeks Harga Konsumen. Hasil tersebut menunjukkan bahwa kebijakan moneter dengan variabel SBI, Kurs dan Jumlah Uang Beredar berinteraksi dengan variabel makroekonomi yaitu Produk Domestik Bruto, Indeks Harga Impor dan Indeks Harga Konsumen. Dengan didukung dengan hasil estimasi persamaan Produk domestik Bruto sebesar 88,9 persen, sedangkan hasil estimasi persamaan Indeks Harga Konsumen sebesar 52,3 persen.

ABSTRACT

MONETARY POLICY TRANSMISSION MECHANISM THROUGH SBI INTEREST RATE AS OPERATIONAL GOALS OF MONETARY POLICY

AND MACROECONOMIC VARIABLES INDONESIA

The problems of this study was to analyze the effect of the Money Supply, Exchange Rate and Consumer Price Index to GDP. Analyze the effect of SBI, Import Price Index and the Consumer Price Index GDP. Data analysis using Vector Autoregression (VAR), impluse Response Function (IRF) and Two - Stage Least Squares (TSLS). The data used in this study is secondary data in the form of time series began in 2000: 1 - 2012:4.

Results of the analysis concluded that the monetary policy transmission mechanism through SBI Indonesia can be seen from the structural equation GDP and CPI. Where SBI has a negative impact on the Consumer Price Index. These results suggest that the monetary policy variables SBI, Foreign Exchange and Money Supply interact with macroeconomic variables, namely GDP, Import Price Index and the Consumer Price Index. With the support of the estimation equations gross domestic product of 88.9 percent, while the estimation equation Consumer Price Index was 52.3 percent.

KATA PENGANTAR

Segala puji dan syukur kehadirat Allah SWT, yang telah memberikan hikmat dan hidayah kepada penulis, sehingga penulis dapat mengerjakan dan menyelesaikan skripsi yang berjudul “Mekanisme Transmisi Kebijakan Moneter Melalui Suku Bunga SBI Sebagai Sasaran Operasional Kebijakan Moneter dan Variabel Makroekonomi Indonesia”. Penulis telah banyak menerima bimbingan, saran, motivasi dan do’a dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Teristimewa buat orang tuaku tersayang ayahanda Drs. H. Abdullah Sani Hasibuan dan Ibunda Hj. Siti Dour Daulay, atas kasih saying dan seluruh dukungan baik dana maupun semangat serta do’a.

2. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ak selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara

3. Bapak Wahyu Ario Pratomo, SE, M.Ec selaku Ketua Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara dan selaku dosen Pembimbing yang telah banyak meluangkan waktu, tenaga dan pikiran untuk memberikan bimbingan dalam proses penulisan skripsi ini.

4. Bapak Irsyad Lubis, SE, M.Soc.Sc, PhD selaku Ketua Progra Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara. Selaku dosen pembaca yang telah meluangkan waktunya, memberikan saran dan kritikan dalam penyempurnaan skripsi ini.

5. Bapak Syahrir Hakim Nasution, M.Si selaku Sekretaris Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

6. Bapak Paidi Hidayat, SE, MSi selaku sekretaris Program Studi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

7. Seluruh Bapak/Ibu Dosen pada Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

8. Seluruh Staf Akademik Departemen Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

9. Rekan-rekan mahasiswa stambuk 2011 Program Ekstensi Ekonomi Pembangunan Fakultas Ekonomi Universitas Sumatera Utara

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, untuk itu penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya dapat menjadi lebih baik. Akhirnya penulis memohon agar Allah SWT memberikan limpahan rahmat dan hidayah-Nya kepada penulis dan semua pihak yang telah memberikan bantuannya selama ini.

Medan, Juni 2013 Penulis Saida Hasibuan

DAFTAR ISI

Halaman

DAFTAR ISI... i

DAFTAR TABEL... iii

DAFTAR GAMBAR... iv

BAB I PENDAHULUAN 1.1 . Latar Belakang Masalah... 1

1.2 . Perumusan Masalah... 7

1.3 . Tujuan Penelitian... 7

1.4 . Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA 2.1. Kebijakan Moneter... 9

2.1.1. Tujuan Kebijakan Moneter... 10

2.1.2. Jenis-Jenis Kebijakan Moneter... 11

2.2. Inflation Targeting... 13

2.3. Suku Bunga Sertifikat Bank Indonesia... 18

2.4. Inflasi... 20

2.5. Produk Domestik Bruto... 21

2.6. Nilai Tukar Mata Uang... 22

2.6.1. Keseimbangan Kurs Mata Uang... 24

2.7. Penelitian Terdahulu... 25

2.8. Kerangka Pemikiran... 26

2.9. Hipotesis Penelitian... 27

BAB III METODOLOGI PENELITIAN 3.1. Ruang Lingkup Penelitian... 28

3.2. Jenis Dan Sumber Data... 28

3.3. Uji Asumsi... 29

3.3.1. Uji Stasioneritas Data (Unit Root Test)... 29

3.3.3. Uji Kausalitas Granger... 31

3.4. Model Analisis... 33

3.4.1. Vector Autoregression (VAR)... 33

3.5. Defenisi Operasional... 34

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Perkembangan Mekanisme Transmisi Kebijakan Moneter di Indonesia... 35

4.2. Perkembangan Variabel Pada Jalur Suku Bunga... 37

4.2.1. Perkembangan Suku Bunga Sertifikat Bank Indonesia.... 37

4.2.2. Perkembangan Jumlah Uang Beredar... 39

4.2.3. Perkembangan Produk Domestik Bruto...40

4.2.4. Perkembangan Indeks Harga Konsumen... 42

4.2.5. Perkembangan Indeks Harga Impor... 43

4.2.6. Perkembangan Kurs... 45

4.3. Uji Asumsi... 46

4.3.1. Uji Unit Root Test (Stasioner Data... 46

4.3.2. Uji Kointegrasi... 48

4.3.3. Uji Kausalitas Granger... 49

4.4. Hasil Model Analisis...51

4.4.1. Estimasi Model Vector Autoregression (VAR)... 51

4.4.2. Analisis Impluse Response Function (IRF)... 53

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 58

5.2. Saran... 59

DAFTAR TABEL

Tabel Judul Halaman

1.1. Perkembangan Investasi dan PDB... 3

1.2. Perkembangan Suku Bunga dan Inflasi... 3

4.1. Perkembangan Suku Bunga SBI Januari 2000 – Desember 2012 (persen)... 38

4.2 Perkembangan JUB Januari 2000 – Desember 2012 (Milyar Rupiah)... 39

4.3 Perkembangan PDB Januari 2000 – Desember 2012 (Milyar Rupiah)... 41

4.4 Perkembangan IHK Januari 2000 – Desember 2012 (Persen)... 42

4.5 Perkembangan IHI Januari 2000 – Desember 2012 (Dollar)... 44

4.6 Perkembangan Kurs Januari 2000 – Desember 2012 (Dollar Rupiah)... 45

4.7 Hasil Pengujian Stasioneritas Data dengan Unit Root Test pada Tahap Level... 47

4.8 Hasil Pengujian Stasioneritas Data dengan Unit Root Test pada Tahap 1 st difference... 47

4.9 Hasil Pengujian Stasioneritas Data dengan Unit Root Test pada Tahap 2nd difference... 48

4.10 Hasil Pengujian Kointegrasi Johansen... 48

4.11 Uji Kausalitas Granger... 49

DAFTAR GAMBAR

Gambar Judul Halaman

ABSTRAK

MEKANISME TRANSMISI KEBIJAKAN MONETER MELALUI SUKU BUNGA SBI SEBAGAI SASARAN OPERASIONAL KEBIJAKAN MONETER DAN VARIABEL

MAKROEKONOMI INDONESIA

Rumusan masalah dalam penelitian ini adalah untuk menganalisis pengaruh Jumlah Uang Beredar, Kurs dan Indeks Harga Konsumen terhadap PDB. Menganalisis pengaruh Suku Bunga SBI, Indeks Harga Impor dan PDB terhadap Indeks Harga Konsumen. Analisis data menggunakan metode Vector Autoregression (VAR), Impluse Response Function (IRF) dan Two – Stage Least Squares (TSLS). Data yang digunakan dalam penelitian ini adalah data sekunder dalam bentuk time series dimulai tahun 2000: 1 – 2012:4.

Hasil analisis menyimpulkan bahwa Mekanisme Transmisi Kebijakan moneter Indonesia Melalui Suku Bunga SBI dapat dilihat dari persamaan struktural PDB dan IHK. Dimana SBI memiliki pengaruh negatif terhadap Indeks Harga Konsumen. Hasil tersebut menunjukkan bahwa kebijakan moneter dengan variabel SBI, Kurs dan Jumlah Uang Beredar berinteraksi dengan variabel makroekonomi yaitu Produk Domestik Bruto, Indeks Harga Impor dan Indeks Harga Konsumen. Dengan didukung dengan hasil estimasi persamaan Produk domestik Bruto sebesar 88,9 persen, sedangkan hasil estimasi persamaan Indeks Harga Konsumen sebesar 52,3 persen.

ABSTRACT

MONETARY POLICY TRANSMISSION MECHANISM THROUGH SBI INTEREST RATE AS OPERATIONAL GOALS OF MONETARY POLICY

AND MACROECONOMIC VARIABLES INDONESIA

The problems of this study was to analyze the effect of the Money Supply, Exchange Rate and Consumer Price Index to GDP. Analyze the effect of SBI, Import Price Index and the Consumer Price Index GDP. Data analysis using Vector Autoregression (VAR), impluse Response Function (IRF) and Two - Stage Least Squares (TSLS). The data used in this study is secondary data in the form of time series began in 2000: 1 - 2012:4.

Results of the analysis concluded that the monetary policy transmission mechanism through SBI Indonesia can be seen from the structural equation GDP and CPI. Where SBI has a negative impact on the Consumer Price Index. These results suggest that the monetary policy variables SBI, Foreign Exchange and Money Supply interact with macroeconomic variables, namely GDP, Import Price Index and the Consumer Price Index. With the support of the estimation equations gross domestic product of 88.9 percent, while the estimation equation Consumer Price Index was 52.3 percent.

BAB I

PENDAHULUAN

1.1Latar Belakang Masalah

Mekanisme transmisi kebijakan moneter didefenisikan sebagai jalur yang dilalui oleh sebuah kebijakan moneter untuk mempengaruhi kondisi perekonomian, terutama pendapatan nasional dan laju perubahan harga. konsep dasar mekanisme transmisi kebijakan moneter dimulai dari instrumen kebijakan yang mempengaruhi sasaran operasional, sasaran antara dan sasaran akhir. Dalam rezim kebijakan moneter yang menggunakan kerangka kerja pentargetan inflasi, pemahaman mengenai jalur transmisi kebijakan moneter dalam perekonomian sangat diperlukan. Karena besaran target inflasi yang ditetapkan Bank Sentral dan pencapaian target inflasi tersebut akan ditentukan oleh jalur transmisi mana yang lebih dominan dalam perekonomian. Jika mekanisme transmisi ini kurang dipahami maka akan berakibat tidak kredibelnya kebijakan moneter yang ditetapkan. Sehingga, memahami mekanisme transmisi adalah kunci untuk dapat mengarahkan kebijakan moneter agar dapat mempengaruhi perekonomian riil dan tingkat harga.

dan menjalankan kebijakan bank sentral atau otoritas moneter untuk menjaga stabilitas ekonomi makro melalui pengendalian besaran moneter seperti jumlah uang beredar (JUB), uang primer, atau suku bunga. Kebijakan moneter bertujuan untuk mencapai stabilitas ekonomi yang dapat diukur dengan kesempatan kerja, semakin besar gairah untuk berusaha, maka akan mengakibatkan peningkatan produksi.

Untuk itu berbagai upaya dilakukan oleh Dewan Gubernur BI salah satunya melalui instrumen suku bunga (r) Surat berharga Bank Indonesia (SBI), dimana penetapan rSBI dilakukan untuk mengendalikan jumlah uang yang beredar. Ketika jumlah uang yang beredar di masyarakat terlalu banyak, maka hal ini akan menyebabkan terjadinya inflasi. Bank Indonesia mengusahakan pertumbuhan ekonomi semakin membaik dan relatif meningkat dan didukung oleh penguatan rupiah dan terjaganya harga-harga barang kebutuhan pokok. Informasi mengenai perubahan kebijakan moneter penting dan selalu mendapat perhatian pelaku ekonomi. Karena setiap perubahan (shock) kebijakan moneter melalui perubahan instrumen moneter akan direspon oleh perubahan perilaku perbankan dan pelaku dunia usaha lainnya yang selanjutnya mempengaruhi tujuan akhir kebijakan moneter. Proses seperti ini yang menggambarkan suatu mekanisme yang dalam teori ekonomi dan kebijakan moneter dinamakan sebagai mekanisme transmisi kebijakan moneter.

Menurt Taylor mekanisme transmisi kebijakan moneter merupakan

(channels) yang dilalui oleh suatu kebijakan moneter hingga dapat mempengaruhi

kebijakan moneter yang standar dimulai dari tindakan Bank Sentral melalui perubahan (shock) instrumen kebijakan moneter. Tindakan ini kemudian mempengaruhi sasaran operasional (operational target) dan sasaran antara

(intermediate target) yang pada akhirnya mempengaruhi tujuan akhir kebijakan

moneter (final target).

Tabel 1.1. Perkembangan Investasi dan PDB

2004 2005 2006 2007 2008 2009 2010

Investasi 96647 96522,9 105171 116659 128095 133849 145367 PDB 418770,8 438500,2 465855,9 495089,8 518935 547543 585102

Sumber data BI

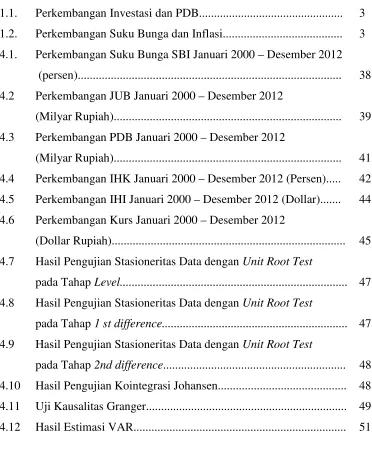

Tabel 1.2. Perkembangan Suku Bunga dan Inflasi

2004 2005 2006 2007 2008 2009 2010

rSBI 7,40 9,16 11,96 8,05 9,39 7,49 6,54

rPUAB 6,89 7,38 9,64 6,36 8,61 7,20 6,14

rDEPOSITO 6,44 8,08 11,41 7,98 8,49 9,28 7,02 rKREDIT 14,67 14,19 15,73 13,93 13,07 13,65 12,63

INFLASI 6,40 17,10 6,30 6,60 11,10 2,80 70

Sesuai gambaran data diatas menjelaskan bahwa ketika BI melakukan kontraksi moneter melalui peningkatan rSBI, maka direspons positif oleh suku bunga jangka pendek misalnya suku bunga pasar uang antar bank (PUAB) sebagai sasaran operasional dan suku bunga lainnya. Artinya, jika terjadi kenaikan rSBI, maka perbankan harus menaikkan suku bunga PUAB dan suku bunga deposito, karena jika tidak demikian, maka perbankan akan kehilangan nasabah (deposan) yang akan beralih menempatkan dananya ke SBI yang menawarkan suku bunga yang lebih tinggi dan memiliki jaminan resiko (Nasir, 2008:18). Sesuia dengan penelitian BI tahun 2006 yang mendokumentasikan bahwa penurunan rSBI ditransmisikan dengan baik melalui jalur suku bunga. Artinya, sinyal penurunan rSBI telah ditransmisikan ke rPUAB dan rDeposito. Dengan kata lain, jika terjadi penurunan rSBI, maka rPUAB juga bergerak turun. Tapi, shock rSBI ditransmisikan secara terbatas ke suku bunga kredit. Artinya, respons rKredit terhadap shock rSBI relatif lambat dan lemah.

Menurut Bernanke dan Blinder dan Taylor permasalahan mengenai Mekanisme Transmisi Kebijakan Moneter masih merupakan topik yang menarik dan menjadi perdebatan, baik dikalangan akademis maupun para praktisi di bank sentral. Hal ini selalu dikaitkan dengan dua pertanyaan. Pertama, apakah kebijakan moneter dapat mempengaruhi ekonomi riil di samping pengaruhnya terhadap harga. Kedua, jika jawabannya ya, maka melalui mekanisme transmisi, apa pengaruh kebijakan moneter terhadap ekonomi riil tersebut terjadi.

jalur, diantaranya jalur suku bunga, jalur kredit, jalur nilai tukar, jalur harga aset, dan jalur ekspektasi.

Sementara itu, transmisi kebijakan moneter melalui jalur nilai tukar masih belum optimal akibat kuatnya peran ekspektasi pelaku pasar terhadap kondisi makroekonomi ke depan. Sejalan dengan beberapa temuan BI, kondisi ini mengakibatkan elastisitas perbedaan suku bunga domestik dan luar negri terhadap nilai tukar relatif kecil. Indikasi transmisi yang kurang kuat juga terdapat di jalur kredit, antara lain dipengaruhi oleh perilaku credit rationing perbankan. Adapun respon suku bunga kredit sedikit lebih rendah dibandingkan respon suku bunga deposito. Hal ini juga sejalan dengan temuan estimasi suku bunga natural (NRI) yang menunjukkan spread NRI deposito dan NRI kredit semakin melebar (Hardianto, 2004:18).

1.2Perumusan Masalah

Berdasarkan permasalahan yang dijelaskan diatas, penulis termotivasi untuk melakukan penelitian terhadap mekanisme transmisi kebijakan moneter terhadap suku bunga yang dilakukan Bank Indonesia, Berdasarkan latar belakangnya masalah yang akan dikaji dalam penelitian ini adalah:

1. Bagaimana pengaruh jumlah uang beredar, Kurs dan Indeks Harga Konsumen terhadap PDB.

2. Bagaimana pengaruh suku bunga SBI, Indeks Harga Impor dan PDB terhadap Indeks Harga Konsumen.

1.3 Tujuan Penelitian

Berdasarkan uraian di atas, maka yang menjadi tujuan penelitian adalah: 1. Untuk mengetahui seberapa besar pengaruh jumlah uang beredar, Kurs dan

Indeks Harga Konsumen terhadap PDB.

2. Untuk mengetahui seberapa besar pengaruh suku bunga SBI, Indeks Harga Impor dan PDB terhadap Indeks Harga Konsumen.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat untuk:

2. Temuan penelitian ini secara praktis dapat menjadi bahan masukan bagi pemerintah dan Bank Indonesia di bidang kebijakan moneter, khususnya mekanisme transmisi kebijakan moneter jalur suku bunga.

BAB II

TINJAUAN PUSTAKA

2.1 Kebijakan Moneter

Kebijakan moneter adalah semua upaya atau tindakan Bank Sentral dalam mempengaruhi perkembangan variabel moneter (uang beredar, suku bunga, kredit dan nilai tukar) untuk mencapai tujuan ekonomi tertentu (Litteboy and Taylor, 2006: 198) dan Miskhin (2004: 457). Sebagai bagian dari kebijakan ekonomi makro, maka tujuan kebijakan moneter adalah untuk mencapai sasaran-sasaran kebijakan makroekonomi antara lain: pertumbuhan ekonomi, penyediaan lapangan kerja, stabilitas harga dan keseimbangan neraca pembayaran.

Kebijakan moneter juga dapat diartikan sebagai kebijakan dari otoritas moneter (bank sentral) dalam bentuk pengendalian agregat moneter (seperti uang beredar, uang primer, atau kredit perbankan) untuk mencapai perkembangan kegiatan perekonomian yang diinginkan dicerminkan oleh stabilitas harga, pertumbuhan ekonomi, dan kesempatan kerja yang tersedia.

dan kelancaran dalam pasokan/distribusi barang. Kebijakan moneter dilakukan antara lain dengan salah satu namun tidak terbatas pada instrumen sebagai berikut yaitu suku bunga, giro wajib minimum, intervensi dipasar valuta asing dan sebagai tempat terakhir bagi bank-bank untuk meminjam uang apabila mengalami kesulitan likuiditas.

Kebijakan moneter pada dasarnya merupakan suatu kebijakan yang bertujuan untuk mencapai keseimbangan internal (pertumbuhan ekonomi yang tinggi, stabilitas harga, pemerataan pembangunan) dan keseimbangan eksternal (keseimbangan neraca pembayaran) serta tercapainya tujuan ekonomi makro, yakni menjaga stabilisasi ekonomi yang dapat diukur dengan kesempatan kerja, kestabilan harga serta neraca pembayaran internasional yang seimbang. Apabila kestabilan dalam kegiatan perekonomian terganggu, maka kebijakan moneter dapat dipakai untuk memulihkan (tindakan stabilisasi). Pengaruh kebijakan moneter pertama kali akan dirasakan oleh sektor perbankan, yang kemudian ditransfer pada sektor riil.

2.1.1 Tujuan Kebijakan Moneter

1. Mengedarkan mata uang sebagai alat pertukaran (medium of exchange) dalam perekonomian.

2. Mempertahankan keseimbangan antara kebutuhan likuiditas perekonomian dan stabilitas tingkat harga.

3. Distribusi likuiditas yang optimal dalam rangka mencapai pertumbuhan

4. Membantu pemerintah melaksanakan kewajibannya yang tidak dapat terealisasi melalui sumber penerimaan yang normal.

5. Menjaga kestabilan Ekonomi

Artinya pertumbuhan arus barang dan jasa seimbang dengan pertumbuhan arus barang dan jasa yang tersedia.

6. Menjaga kestabilan Harga

Harga suatu barang merupakan hasil interaksi antara jumlah uang yang beredar dengan jumlah uang yang tersedia di pasar.

7. Meningkatkan kesempatan kerja

Pada saat perekonomian stabil pengusaha akan mengadakan investasi untuk menambah jumlah barang dan jasa sehingga adanya investasi akan membuka lapangan kerja baru sehingga memperluas kesempatan kerja masyarakat.

8. Memperbaiki neraca Perdagangan Kerja Masyarakat

Dengan jalan meningkatkan ekspor dan mengurangi impor dari luar negeri yang masuk ke dalam negeri atau sebaliknya.

2.1.2 Jenis-jenis Kebijakan Moneter

1. Kebijakan moneter ketat (tight money policy) untuk mengurangi atau membatasi jumlah uang beredar. Kebijakan ini dilakukan pada saat perekonomian mengalami inflasi.

pengangguran dan meningkatkan daya beli masyarakat (permintaan masyarakat) pada saat perekonomian mengalami resesi atau depresi. Kebijakan moneter bertujuan untuk mencapai stablisasi ekonomi yang dapat diukur dengan :

a. Kesempatan Kerja

Semakin besar gairah untuk berusaha, maka akan mengakibatkan peningkatan produksi. Peningkatan produksi ini akan diikuti dengan kebutuhan tenaga kerja. Hal ini berarti akan terjadinya peningkatan kesempatan kerja dan kesehjateraan karyawan.

b. Kestabilan harga

Apabila kestablian harga tercapai maka akan menimbulkan kepercyaan di masyarakat. Masyarakat percaya bahwa barang yang mereka beli sekarang akan sama dengan harga yang akan masa depan.

c. Neraca Pembayaran Internasional

Neraca pembayaran internasional yang seimbang menunjukkan stabilisasi ekonomi di suatu Negara. Agar neraca pembayaran internasional seimbang, maka pemerintah sering melakukan kebijakan-kebijakan moneter.

merupakan sasaran akhir kebijakan moneter indonesia. Pola kebijakan ini dikenal juga dengan nama Inflation Targeting Framework.

2.2 Inflation Targeting

Inflasi adalah fenomena ekonomi yang tak pernah basi dalam sejarah panjang ekonomi. Inflasi menjadi pembahasan yang krusial karena mempunyai dampak yang amat luas dalam perekonomian makro. Inflasi yang tinggi akan menyebabkan memburuknya distribusi pendapatan, menambah angka kemiskinan, mengurangi tabungan domestik, menyebabkan defisit neraca perdagangan, menggelembungkan besaran utang luar negri serta menimbulkan ketidakstabilan politik. Mengingat begitu krusialnya inflasi ini, bank sentral dalam tugasnya menjaga stabilitas ekonomi menetapkannya sebagai tujuan utama dalam pelaksanaan kebijakan moneternya. Dalam melaksanakan tugasnya, bank indonesia telah menyusun berbagai kerangka kebijakan moneter yang akan menjadi pedoman dalam langkah usaha stabilitas ini.

Rancangan rencana strategis dalam pengendalian inflasi yang telah dirancang oleh bank indonesia ini lebih populer disebut dengan Inflation Targetting Framework (ITF). Sebagai implementasi dari kerangka kerja ITF tersebut, sejak tahun 2000 bank sentral telah menetapkan dan mengumumkan sasaran inflasi yang akan dicapai melalui kebijakan moneternya. Kebijakan ini dituangkan dalam kerangka kebijakan yang dilakukan dengan menggunakan uang primer sebagai sasaran antaranya. Kebijakan semacam ini populer disebut kerangka kebijakan dengan pendekatan kuantitas (quantity based approach). Namun sejak tahun 2004, BI mengubah pendekatan yang digunakannya menjadi kerangka kebijakan dengan pendekatan harga. Inflasi dapat diartikan sebagai kenaikan tingkat harga barang secara umum (Mankiw, 2000).

Sedangkan untuk mengukur tingkat inflasi suatu negara, bisa digunakan tiga indikator yaitu: 1. Perubahan Indeks Harga Konsumen (IHK) atau Indeks Biaya Hidup (IBH). 2. Perubahan Indeks Harga Perdagangan Besar (IHPB). 3. Perubahan deflator GDP/GDY. Masing-masing indikator punya kelebihan dan kekurangan, namun yang utama adalah bagaimana kita menggunakan jenis indikator sesuai dengan kebutuhan dan tujuan pengukuran. Di indonesia, indikator yang sering digunakan untuk mengukur inflasi ini adalah IHK.

dari beberapa sisi, sisi permintaan, sisi penawaran, atau campuran antara keduanya. Secara umum, penyebab terjadinya inflasi dapat diidentifikasikan menjadi 2 yakni:

1. Inflasi tarikan permintaan (Demand Pull Inflation), merupakan inflasi yang terjadi akibat peningkatan jumlah agregate demand (permintaan agregat) barang atau jasa, yang ditandai dengan pergeseran kurva AD ke kanan. Kenaikan jumlah permintaan agregat ini akan mengakibatkan kenaikan tingkat harga.

2. Inflasi desakan biaya (Cost Push Inflation) atau karena inflasi negara lain yang tersalur melalui jaringan perdagangan (imported inflation). Cost-push inflation merupakan inflasi yang terjadi akibat kenaikan biaya sehingga terjadi penurunan nilai agregate supply (penawaran agregat).

Inflation targeting adalah sebuah kerangka kerja untuk kebijakan moneter yang ditandai dengan pengumuman kepada masyarakat tentang angka target inflasi dalam satu periode tertentu. Inflation targeting secara eksplisit menyatakan bahwa tujuan akhir kebijakan moneter adalah mencapai dan menjaga tingkat inflasi yang rendah dan stabil (Stanley Fischer, 1994), menyatakan bahwa inflation targeting perlu menjadi sasaran utama kebijakan moneter bank indonesia maupun di dunia. Hal ini didasarkan pada pertimbangan bahwa dalam jangka panjang kebijakan moneter hanya dapat mempengaruhi laju inflasi sedangkan pertumbuhan ekonomi cenderung mengikuti pertumbuhan naturalnya (Guitan, 1994). Inflation targeting adalah kestabilan harga. Stabilitas harga yang masuk akal dan operasional adalah setiap angka inflasi antara 0 dan 3%.

Inflation targeting adalah strategi kebijakan moneter yang mencakup lima elemen utama:

a. Pengumuman publik jangka menengah untuk target angka inflasi b. Komitmen institusional terhadap stabilitas harga sebagai tujuan

utama dari kebijakan moneter, dimana tujuan lainnya adalah subordinasi

d. Meningkatkan strategi transparansi kebijakan moneter melalui komunikasi dengan masyarakat dan pasar tentang rencana, tujuan, dan keputusan dari otoritas moneter

e. Peningkatan akuntabilitas Bank Sentral untuk mencapai tujuan obyektif inflasi.

Inflation targeting memiliki beberapa keuntungan sebagai strategi jangka menengah untuk kebijakan moneter. Berbeda dengan nilai tukar tetap, inflation targeting memungkinkan kebijakan moneter untuk fokus pada pertimbangan domestik dan untuk merespon guncangan terhadap perekonomian domestik. Sasaran inflasi memiliki keuntungan bahwa hubungan yang stabil antara uang dan inflasi tidak penting untuk kesuksesan, strategi tidak bergantung pada hubungan tersebut, melainkan menggunakan semua informasi yang tersedia untuk menentukan pengaturan terbaik untuk instrumen kebijakan moneter. Inflation targeting juga memiliki keuntungan kunci yang mudah dipahami oleh publik dan dengan demikian sangat transparan. Inflation targeting merupakan kebijakan moneter yang bersifat forward looking dengan memfokuskan secara langsung pada kestabilan harga atau inflasi yang rendah sebagai sasaran tunggal akhir. Umumnya strategi pencapaian tersebut dilakukan melalui transmisi besaran- besaran harga (price targeting), seperti suku bunga dan nilai tukar.

memiliki kaitan yang erat dengan suku bunga deposito, mencermikan kondisi likuiditas di pasar uang, dan sekaligus dapat dipengaruhi oleh instrumen operasi pasar terbuka. Berkaitan dengan tujuan inflation targeting, yaitu untuk mencapai laju inflasi yang rendah dan stabil dalam jangka panjang, maka pemerintah dan BI menetapkan bahwa sasaran inflasi jangka menengah dan panjang yang ingin dicapai adalah 3%. Untuk mencapai keinginan tersebut, pemerintah dan BI menetapkan sasaran inflasi jangka pendek yang harus dicapai setiap tahun. Dalam penerapan inflation targeting, kerangka kebijakan moneter dijalankan dengan penetapan sasaran tunggal yaitu inflation targeting. Dengan penetapan sasaran tunggal inflasi maka dapat mendorong terfokusnya pengendalian moneter, sehingga dapat meningkatkan efektifitas pelaksanaan kebijakan moneter dalam memerangi inflasi.

2.3 Suku Bunga Sertifikat Bank Indonesia

Menurut Karl dan Fair (2001:635) suku bunga adalah pembayaaran bunga tahunan dari suatu pinjaman, dalam bentuk persentase dari pinjaman yang diperoleh dari jumlah bunga yang diterima tiap tahun dibagi dengan jumlah pinjaman. Pengertian suku bunga menurut Sunariyah (2004:80) adalah harga dari pinjaman. Suku bunga dinyatakan sebagai persentase uang pokok per unit waktu. Bunga merupakan suatu ukuran harga sumber daya yang digunakan oleh debitur yang harus dibayarkan kepada kreditur.

a. Sebagai daya tarik bagi para penabung yang mempunyai dana lebih untuk diinvestasikan.

b. Suku bunga dapat digunakan sebagai alat moneter dalam rangka mengendalikan penawaran dan permintaan uang yang beredar dalam suatu perekonomian. Misalnya, pemerintah mendukung pertumbuhan suatu sektor industri tertentu apabila perusahaan-perusahaan dari industri tersebut akan meminjam dana. Maka pemerintah memberi tingkat bunga yang lebih rendah dibandingkan sektor lain.

c. Pemerintah dapat memanfaatkan suku bunga untuk mengontrol jumlah uang beredar. Ini berarti, pemerintah dapat mengatur sirkulasi uang dalam suatu perekonomian.

Menurut Ramirez dan Khan (1999)ada dua jenis faktor yang menentukan nilai suku bunga, yaitu faktor internal dan eksternal. Faktor internal meliputi pendapatan nasional, jumlah uang beredar, dan inflasi. Sedangkan faktor eksternal merupakan suku bunga luar negeri dan tingkat perubahan nilai valuta asing yang diduga.

stagnan, atau tidak terjadi dorongan inflasi. Sebaliknya jika suku bunga rendah, masyarakat cenderung tidak tertarik lagi untuk menyimpan uangnya di bank. Beberapa aspek yang dapat menjelaskan fenomena tingginya suku bunga di indonesia adalah tingginya suku bunga terkait dengan kinerja sektor perbankan yang berfungsi sebagai lembaga intermediasi ( perantara), kebiasaan masyarakat untuk bergaul dan memanfaatkan berbagai jasa bank secara relatif masih belum cukup tinggi, dan sulit untuk menurunkan suku bunga perbankan bila laju inflasi selalu tinggi (Prasetiantono, 2000 : 99-101).

2.4 Inflasi

Menurut Bodie dan Marcus (2001:331) inflasi merupakan suatu nilai dimana tingkat harga barang dan jasa secara umum mengalami kenaikan. Inflasi adalah salah satu peristiwa moneter yang menunjukkan suatu kecenderungan akan naiknya harga-harga barang secara umum, yang berarti terjadinya penurunan nilai uang. Penyebab utama dan satu-satunya yang memungkinkan gejala ini muncul menurut Teori kuantitas mengenai uang pada mazhab klasik adalah terjadinya kelebihan uang yang beredar sebagai akibat penambahan jumlah uang di masyarakat.

terhadap barang-barang lebih besar daripada jumlah yang tersedia sehingga terjadi kenaikan harga, yang kemudian dikenal dengan istilah inflationary gap.

Menurut Winardi (1995 :235) pengertian inflasi adalah suatu kenaikan relatif dalam tingkat harga umum (Sarwoko, 2005). Inflasi dapat timbul bila jumlah uang atau uang deposito dalam peredaran banyak, dibandingkan dengan jumlah barang - barang atau jasa yang ditawarkan atau karena hilangnya kepercayaan terhadap mata uang nasional, terdapat gejala yang meluas untuk menukar dengan barang-barang.

2.5 Produk Domestik Bruto

Produk domestik bruto (PDB) dapat diartikan sebagai nilai barang-barang dan jasa-jasa yang diproduksikan di dalam negara tersebut dalam satu tahun tertentu. Di dalam sesuatu perekonomian di negara-negara maju maupun di negara-negara berkembang, barang dan jasa diproduksikan bukan saja oleh perusahaan milik penduduk negara tersebut tetapi oleh penduduk negara lain. Wijaya (1997), menyatakan bahwa PDB adalah niali uang berdasarkan harga pasar dari semua barang- barang dan jasa-jasa yang diproduksi oleh suatu perekonomian dalam suatu periode waktu tertentu biasanya satu tahun. Secara umum PDB dapat diartikan sebagai nilai akhir barang-barang dan jasa yang diproduksi di dalam suatu negara selama periode tertentu.

kewarganegaraan pada suatu periode waktu tertentu. Dengan demikian warga negara yang bekerja di negara lain, pendapatannya tidak dimasukkan kedalam PDB. Sebagai gambaran, PDB indonesia baik oleh warga negara indonesia (WNI) maaupun warga negara asing (WNA) yang ada di indonesia tetapi tidak diikut sertakan produk WNI di luar negeri (Herlambang, 2001).

2.6 Nilai Tukar Mata Uang

Pertukaran suatu mata uang dengan mata uang lainnya disebut transaksi valas, foreign exchange transsaction (Kuncoro, 1996). Harga suatu mata uang terhadap mata uang lainnya disebut kurs atau nilai tukar mata uang / exchange rate (Salvatore, 1997). Kurs valuta asing juga dapat didefenisikan sebagai harga mata uang suatu negara dalam suatu negara dalam unit komoditas (seperti mata uang dapat diartikan sebagai perbandingan nilai mata uang. Kurs menunjukkan harga suatu mata uang, jika dipertukarkan dengan mata uang lain. Sebagai contoh, nilai kurs Rp/USD sebesar 8000, berarti bahwa untuk membeli 1 USD diperlukan Rp.8000 (Yulianti dan Prasetyo, 1998).

kebingungan, harus diingat bahwa kurs antara mata uang domestik dan mata uang asing diartikan sebagai jumlah mata uang domestik yang diperlukan untuk membeli mata uang asing. Bila kurs meningkat berarti mata uang domestik mengalami depresiasi dan mata uang asing mengalami apresiasi. Sebaliknya penurunan kurs mencerminkan terjadinya apresiasi mata uang domestik dan depresiasi mata uang asing (Kuncoro,1996).

Kebijakan kurs tukar dimana pemerintah suatu negara mengatur nilai tukar mata uangnya, maka diklasifikasikan sebagai kurs tetap (fixed exchange rate). Sedangkan jika besarnya nilai kurs tukar diserahkan kepada mekanisme pasar tanpa campur tangan pemerintah, diklasifikasikan sebagai sistem kurs mengambang, floating exchange rate (Yuliati dan Prasetyo,1998).

Suatu mata uang dikatakan konvertibel (convertible currency) apabila mata uang tersebut bisa dipertukarkan secara bebas dengan mata uang negara lain. Tidak adanya mata uang yang konvertibel akan menyulitkan perdagangan antar negara, karena masing-masing tidak akan mau menerima mata uang mitra dagangnya. Dalam keadaan seperti ini yang terjadi adalah perdagangan barter, yaitu menukar barang secara langsung, tetapi jika mata uang semua negara konvertibel maka perdagangan multinasional yang terjadi akan lebih efektif (Yuliati dan Prasetyo, 1998).

berdampingan dengan pasar resmi dan menawarkan konversi penuh dalam mata uang lokal kendati ditambah premi yang cukup substansial diatas tarif resmi (kuncoro, 1996).

2.6.1 Keseimbangan Kurs Mata Uang

Kurs mata uang dapat diibaratkan sebagai harga dari mata uang itu. Sama seperti harga produk, harga suatu mata uang juga ditentukan oleh permintaan dan penawaran. Kurs terbentuk pada saat jumlah dan harga mata uang yang diminta sama dengan jumlah dan harga mata uang yang ditawarkan. Kondisi ini tersebut sebagai kondisi keseimbangan atau ekuilibrium (Yuliati dan Prasetyo, 1998).

Kondisi keseimbangan dapat berubah setiap saat, jika faktor-faktor yang mempengaruhi permintaan dan penawaran berubah. Permintaan terhadap suatu mata uang terbalik dengan harganya. Semakin tinggi nilai USD (misalnya terhadap rupiah), maka keinginan untuk menukarkan rupiah dengan USD akan semakin berkurang, dan begitu pula sebaliknya (Yuliati dan Prasetyo, 1998).

2.7Penelitian Terdahulu

Umi Julaiha dan Insukindro (2003) dengan judul Analisis Dampak Kebijakan Moneter Terhadap Variabel Makroekonomi di Indonesia (Kasus perekonomian Indonesia Tahun 1983.1-2003.2). hasil penelitian menunjukkan bahwa pengujian empiris dengan menggunakan metode vector autoregression. Permasalahan yang akan diteliti mengenai apakah kebijakan moneter memiliki dampak terhadap perekonomian mengingat tujuan kebijakan moneter adalah untuk menggerakkan perekonomian. Pemahaman tentang analisis kebijakan moneter akan menjadi lebih penting bagi indonesia, terlebih karena terjadinya beberapa perubahan di bidang moneter seperti: 1. Adanya independensi bank sentral yang memunculkan isu single target dalam tujuan akhir kebijakan moneter. 2. Kondisi krisis ekonomi yang terjadi pada pertengahan 1997. 3. Indonesia merupakan small open economy yang kondisi perekonomiannya sangat terimbas oleh perekonomian dunia. Fokus pada penelitian ini adalah untuk melihat peran agregat moneter (M0) dan suku bunga (SBI) dalam studi dampak kebijakan moneter. Penggunaan dua variabel kebijakan ini sekaligus untuk melihat penggunaan variabel kebijakan mana yang lebih efektif digunakan untuk mempengaruhi variabel makroekonomi di indonesia.

kecepatan atau beberapa tenggang waktu (time lag) dan beberapa kekuatan variabel-variabel merespon perubahan instrumen kebijakan moneter (monetary

policy instruments) hingga terwujudnya tujuan akhir kebijakan moneter (final

target). Mekanisme transmisi kebijakan moneter melalui jalur suku bunga , jalur

nilai tukar dan jalur ekspektasi inflasi efektif mewujudkan sasaran akhir kebijakan moneter. Dari ketiga jalur tersebut, jalur suku bunga yang paling efektif mewujudkan sasaran akhir kebijakan moneter.

2.8 Kerangka Pemikiran

[image:38.595.122.513.461.662.2]Berdasarkan landasan teoritis dan hasil penelitian terdahulu, maka kerangka pemikiran dalam penelitian ini dapat digambarkan sebagai berikut:

Gambar 1.1. Kerangka Pemikiran

PDB KURS Jumlah Uang

Beredar

Indeks Harga Konsumen

Suku Bunga SBI

2.9Hipotesis Penelitian

Berdasarkan uraian dari tinjauan pustaka maka hipotesis dalam penelitian ini adalah :

a. Jumlah Uang Beredar dan Kurs berpengaruh positif terhadap PDB, sedangkan Indeks Harga Konsumen berpengaruh negatif terhadap PDB.

BAB III

METODOLOGI PENELITIAN

3.1Ruang Lingkup Penelitian

Dalam penelitian ini penulis akan menganalisis mekanisme transmisi kebijakan moneter melalui suku bunga sertifikat bank indonesia yang dilakukan oleh Bank Indonesia selama periode 2000: 1 – 2012: 4. Peneliti mengambil periode ini karena mulai tahun 1999 perekonomian indonesia sudah mulai membaik pasca krisis moneter tahun 1998. Peneliti menganalisis kebijakan ini hanya dari sisi kebijakan moneter dan tidak memasukkan variabel – variabel dari sisi piskal. Sementara variabel yang dipergunakan dalam penelitian ini adalah Produk Domestik Bruto, Jumlah Uang Beredar, Indeks Harga Konsumen, Indeks Harga Impor, Suku Bunga SBI dan Kurs.

Sedangkan teknik penulisan penelitian ini menggunakan teknik studi literatur, yaitu menggali dan menganalisa berbagai informasi yaang terkait dalam berbagai buku dan internet. Sedangkan untuk data-data moneter, penulis mengolah data dari Bank Indonesia dan BPS.

3.2 Jenis dan Sumber Data

digunakan dalam penelitian ini diambil dari beberapa sumber antara lain: BPS dan Bank Indonesia.

3.3Uji Asumsi

3.3.1 Uji Stasioner Data (Unit Root Test)

Sebagaimana telah diketahui bahwa data Time Series merupakan data yang diambil dari suatu atau beberapa variabel dalam waktu yang berbeda – beda. Misalnya dengan rentang waktu harian, mingguan, bulanan, tahunan dan sebagainya. Sehingga data time series seringkali tidak stasioner sehingga menyebabkan hasil regresi yang meragukan (regresi lancung). Regresi lancung adalah situasi dimana hasil regresi menunjukkan koefisien regresi yang signifikan secara statistik dan nilai koefisien determinasi yang tinggi namun hubungan antar variabel di dalam model tidak saling berhubungan. Agar regresi yang dihasilkan tidak meragukan kita perlu merubah data tidak stasioner menjadi data stasioner.

Untuk mempermudah pemahaman dari pengujian akar unit, maka langkah pertama adalah dengan formulasi berikut:

Y = Yt-1 + µt ; -1 1... ...(3.1) Dimana µt adalah white noise error term

Jika nilai = 1, dalam kasus uji akar unit, persamaan diatas menjadi model

random walk yang artinya data tidak stasioner. Selanjutnya dalam pengujian akar

unit, dilakukan manipulasi yaitu dengan mengurangkan masing – masing sisi kiri dan kanan dari persamaan diatas dengan Yt-1, sehingga memperoleh persamaan: Yt - Yt-1 = Yt-1 - Yt-1 + µt ... ...(3.2) Yt - Yt-1 = ( – 1)Yt-1 + µt ... ...(3.3) Secara alternatif juga dapat ditulis sebagai berikut:

Yt = Yt-1 + µt...(3.4) Dimana = ( – 1) dan tanda menunjukkan symbol perbedaan pertama. Selanjutnya dilakukan dengan pengujian hipotesis:

H0 : = 0 (terdapat unit root, artinya data time series tidak stasioner) H1 : 1 (tidak terdapat unit root, artinya data time series stasioner)

Jika tidak menolak hipotesis nol, berarti = 0, maka nilai =1. Artinya data yang dianalisis memiliki unit root. Hal ini dapat disimpulkan bahwa data runtun waktu Yt adalah tidak stasioner.

Untuk mengubah data menjadi stasioner maka dapat dilakukan dengan metode difference (pembedaan). Untuk memahami metode ini, pertama harus menggunakan model random walk yang tidak stasioner:

Yt - Yt-1 = µt...(3.6) Yt = µt...(3.7) Sehingga nilai rata – rata dari pembedaan pertama Yt bernilai nol atau E( Yt) = 0 dan Var( Yt) = 2, maka model tersebut menjadi stasioner.

3.3.2 Uji Kointegrasi

Setelah mengetahui bahwa data time series tidak stasioner, maka langkah selanjutnya adalah melakukan identifikasi apakah data tersebut terkointegrasi. Uji kointegrasi dilakukan untuk menguji integrasi keseimbangan jangka panjang hubungan antar variabel meskipun secara individual tidak stasioner namun kombinasi linier dari variabel tersebut dapat menjadi stasioner. Dalam melakukan uji kointegrasi harus diyakini terlebih dahulu bahwa variabel – variabel terkait dalam pendekatan ini memiliki derajat integrasi yang sama atau tidak (Insukindro, dalam Hariyatmoko, 2010). Pengujian ini dilakukan untuk mengetahui apakah dalam jangka panjang terdapat hubungan antara variabel independen dengan variabel dependennya.

3.3.3 Uji Kausalitas Granger

1. H0 : X tidak menyebabkan Y

Dalam regresi tentunya hal ini berarti bahwa semua koefisien regresi bernilai 0, sehingga hipotesis dapat juga dituliskan dengan:

H0 : 1 = 2 = ... = n = 0

2. Membuat regresi penuh untuk mendapatkan Sum Square Of Error (SSE)

Yt = i Yt-1 + i Xt-1 + t....(3.8)

3. Membuat regresi terbatas untuk mendapatkan Sum Square Of Error (SSE)

Yt = i Yt-1 + t...(3.9)

4. Melakukan Uji F berdasarkan SSE yang didapat, dengan formula:

F = ………...(3.10)

Dimana:

N = banyaknya pengamatan

K = banyaknya parameter model penuh Q = banyaknya parameter model terbatas

5. Bila nilai Fhitung > Ftabel maka H0 ditolak, berarti X memengaruhi Y. Cara yang sama juga dapat dilakukan untuk melihat apakah Y mempunyai pengaruh terhadap X.

diteruskan hingga Uji F mendapatkan hasil yang tidak signifikan (Wahyu dan Paidi, 2007).

3.4Model Analisis

3.4.1 Vector Autoregression (VAR)

Dalam penelitian ini peneliti akan menggunakan metode Vector Autoregression (VAR) untuk menganalisis data. Menurut pendapat Siregar dan Irawan berpendapat bahwa VAR merupakan suatu sistem persamaan yang memperlihatkan setiap variabel sebagai fungsi linier dari konstanta dan nilai lag (lampau) dari variabel itu sendiri, serta nilai lag dari variabel lain yang ada dalam persamaan.

Adapun sistem persamaan VAR dalam penelitian ini dapat disusun sebagai berikut:

PDBt = [PDBt-p, IHKt-p, SBIt-p, IHIt-p, KURSt-p, JUBt-p] IHKt = [PDBt-p, IHKt-p, SBIt-p, IHIt-p, KURSt-p, JUBt-p] SBIt = [PDBt-p, IHKt-p, SBIt-p, IHIt-p, KURSt-p, JUBt-p] IHIt = [PDBt-p, IHKt-p, SBIt-p, IHIt-p, KURSt-p, JUBt-p] KURSt = [PDBt-p, IHKt-p, SBIt-p, IHIt-p, KURSt-p, JUBt-p] JUBt = [PDBt-p, IHKt-p, SBIt-p, IHIt-p, KURSt-p, JUBt-p]

Dimana:

SBI : Suku Bunga Sertifikat Bank Indonesia ( Persen) IHI : Indeks Harga Impor (US$)

KURS : Nilai Tukar Mata Uang (Rp/US$)

JUB : jumlah uang Beredar / M1 (Milyar Rupiah)

3.5Defenisi Operasional

Berdasarkan pada masalah dan hipotesis yang akan diuji, maka variabel-variabel yang akan diteliti dalam penelitian ini adalah sebagai berikut:

1. Indeks harga Konsumen (IHK) adalah indeks dari harga-harga secara umum dan dan terus menerus dalam satuan persen.

2. SBI adalah suku bunga sertifikat bank sebagai acuan oleh bank-bank umum yang dikeluarkan oleh Bank Indonesia dalam satuan persen.

3. Nilai Tukar (Kurs) adalah nilai tukar mata uang rupiah terhadap dollar dalam rupiah.

4. Jumlah Uang Beredar (JUB), adalah jumlah uang dalam M1 (Uang Kartal + Uang Giral) dalam satuan milyar rupiah.

5. Indeks Harga Impor ( IHI), adalah indeks harga barang impor dalam satuan persen.

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Perkembangan Mekanisme Transmisi Kebijakan Moneter di Indonesia

Mekanisme kebijakan moneter dimulai dengan paradigma lama menyatakan bahwa otoritas moneter dapat secara langsung mengendalikan uang primer, kemudian dengan asumsi bahwa angka pengganda uang cukup stabil dan dapat diperkirakan dengan baik, maka uang beredar dapat pula dikendalikan. Selanjutnya dengan asumsi bahwa income velocity relatif stabil, otoritas moneter melalui pengendalian uang beredar dapat mempengaruhi kegiatan ekonomi yang diinginkan sesuai dengan sasaran akhir kebijakan moneter yang ditetapkan.

Beberapa penelitian juga menunjukkan bahwa hubungan antara uang beredar, laju inflasi, dan laju pertumbuhan ekonomi menjadi semakin lemah sejak reformasi keuangan di indonesia. Bahkan yang terjadi adalah justru sebaliknya, yaitu jumlah uang beredar baik M1 maupun M2 sangat dipengaruhi oleh perkembangan kegiatan ekonomi, sehingga seakan – akan merupakan arus balik yang sangat kuat mempengaruhi perkembangan uang primer. Dengan demikian, paradigma lama yang menyataakan bahwa jumlah atau kuantitas uang beredar dapat dikendalikan sepenuhnya oleh otoritas moneter menjadi tidak berlaku.

Sudut pandang lama juga yang menyatakan bahwa permintaan agregat dan kegiatan perekonomian ditentukan oleh pengendalian uang beredar secara perlahan namun pasti akan berubah haluan sejalan dengan perkembangan sistem keuangan dan sistem pembayaran yang bekerja lebih efisien didasarkan pada mekanisme pasar. Semakin berkembangnya peran pasar dalam perekonomian nampaknya cenderung menyebabkan semakin pentingnya transmisi kebijakan moneter melalui harga, uang atau suku bunga. Hal ini juga tidak terlepas dari semakin majunya sektor keuangan kita dengan berbagai karakteristik seperti majunya inovasi produk keuangan, proses sekuritisasi, maupun proses decoupling antara sektor moneter dengan sektor riil. (Sarwono dan Warjiyo, 1998)

kebijakan moneter. Dalam mentransmisikan kebijakan moneter yang tetap dilakukan di indonesia adalah jalur suku bunga, jalur nilai tukar, jalur ekspektasi inflasi, jalur kredit, dan jalur harga asset.

4.2. Perkembangan Variabel pada jalur suku bunga

Pada mekanisme transmisi kebijakan moneter di indonesia yang dilaksanakan pada jalur suku bunga, terdapat beberapa variabel didalamnya. Perkembangan dari setiap variabel dapat dijelaskan berikut ini.

4.2.1 Perkembangan Suku bunga Sertifikat Bank Indonesia

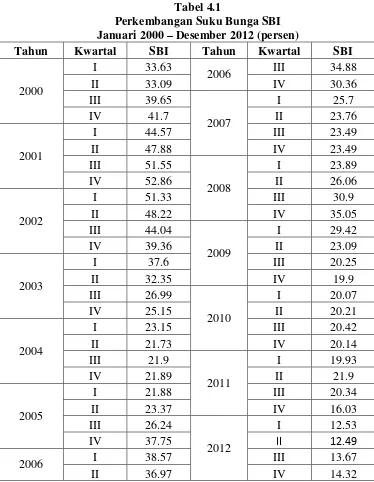

Tabel 4.1

Perkembangan Suku Bunga SBI Januari 2000 – Desember 2012 (persen)

Tahun Kwartal SBI Tahun Kwartal SBI

2000

I 33.63

2006 III 34.88

II 33.09 IV 30.36

III 39.65

2007

I 25.7

IV 41.7 II 23.76

2001

I 44.57 III 23.49

II 47.88 IV 23.49

III 51.55

2008

I 23.89

IV 52.86 II 26.06

2002

I 51.33 III 30.9

II 48.22 IV 35.05

III 44.04

2009

I 29.42

IV 39.36 II 23.09

2003

I 37.6 III 20.25

II 32.35 IV 19.9

III 26.99

2010

I 20.07

IV 25.15 II 20.21

2004

I 23.15 III 20.42

II 21.73 IV 20.14

III 21.9

2011

I 19.93

IV 21.89 II 21.9

2005

I 21.88 III 20.34

II 23.37 IV 16.03

III 26.24

2012

I 12.53

IV 37.75 II 12.49

2006 I 38.57 III 13.67

II 36.97 IV 14.32

Sumber: Statistik Ekonomi dan Keuangan Indonesia, Bank Indonesia

meningkat pada tahun 2006. Peningkatan SBI dilakukan agar dapat mengendalikan Jumlah Uang Beredar.

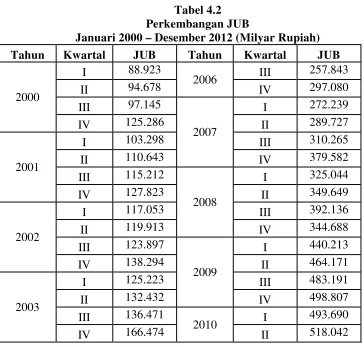

4.2.2. Perkembangan Jumlah Uang Beredar

[image:51.595.114.478.412.759.2]Jumlah uang beredar merupakan jumlah uang yang bersumber dari uang kartal dan uang giral yaitu M1 dan M2. Pertumbuhan M1 terutama didorong oleh kontribusi uang kartal yang meningkat sejalan dengan persiapan menyambut hari raya Idul Fitri. Kontribusi giro relatif stabil terhadap M1. Sementara M2 juga meningkat sejalan dengan peningkatan M1 dan deposito. Berikut perkembangan Jumlah Uang Beredar mulai tahun 2000 sampai 2012.

Tabel 4.2 Perkembangan JUB

Januari 2000 – Desember 2012 (Milyar Rupiah)

Tahun Kwartal JUB Tahun Kwartal JUB

2000

I 88.923

2006 III 257.843

II 94.678 IV 297.080

III 97.145

2007

I 272.239

IV 125.286 II 289.727

2001

I 103.298 III 310.265

II 110.643 IV 379.582

III 115.212

2008

I 325.044

IV 127.823 II 349.649

2002

I 117.053 III 392.136

II 119.913 IV 344.688

III 123.897

2009

I 440.213

IV 138.294 II 464.171

2003

I 125.223 III 483.191

II 132.432 IV 498.807

III 136.471

2010 I 493.690

2004

I 142.817 III 548.394

II 155.466 IV 577.432

III 175.351

2011

I 590.220

IV 199.446 II 610.877

2005

I 184.878 III 652.863

II 198.427 IV 685.193

III 224.414

2012

I 697.945

IV 239.781 II 749.930

2006 I 233.878 III 779.913

II 247.742 IV 806.036

Sumber : Statistik Ekonomi dan Keuangan Indonesia, Bank Indonesia

Berdasarkan Tabel 4.2 diatas diketahui bahwa perkembangan Jumlah Uang Beredar yaitu uang kartal dan uang giral yang secara terus menerus mengalami peningkatan. Naiknya Jumlah Uang Beredar tersebut disebabkan adanya Indeks Harga Konsumen yang akan menurunkan nilai uang sehingga penciptaan dan permintaan uang terus meningkat.

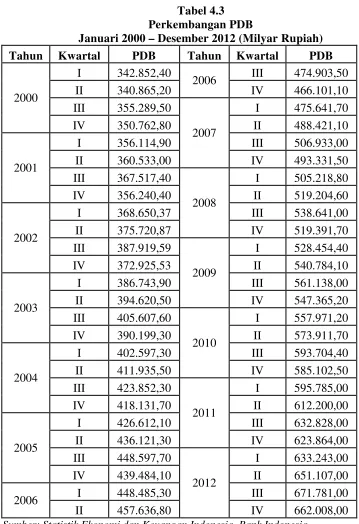

4.2.3. Perkembangan Produk Domestik Bruto

Tabel 4.3 Perkembangan PDB

Januari 2000 – Desember 2012 (Milyar Rupiah)

Tahun Kwartal PDB Tahun Kwartal PDB

2000

I 342.852,40

2006 III 474.903,50

II 340.865,20 IV 466.101,10

III 355.289,50

2007

I 475.641,70

IV 350.762,80 II 488.421,10

2001

I 356.114,90 III 506.933,00

II 360.533,00 IV 493.331,50

III 367.517,40

2008

I 505.218,80

IV 356.240,40 II 519.204,60

2002

I 368.650,37 III 538.641,00

II 375.720,87 IV 519.391,70

III 387.919,59

2009

I 528.454,40

IV 372.925,53 II 540.784,10

2003

I 386.743,90 III 561.138,00

II 394.620,50 IV 547.365,20

III 405.607,60

2010

I 557.971,20

IV 390.199,30 II 573.911,70

2004

I 402.597,30 III 593.704,40

II 411.935,50 IV 585.102,50

III 423.852,30

2011

I 595.785,00

IV 418.131,70 II 612.200,00

2005

I 426.612,10 III 632.828,00

II 436.121,30 IV 623.864,00

III 448.597,70

2012

I 633.243,00

IV 439.484,10 II 651.107,00

2006 I 448.485,30 III 671.781,00

II 457.636,80 IV 662.008,00

Sumber: Statistik Ekonomi dan Keuangan Indonesia, Bank Indonesia

negara dari tahun ketahun yang secara terus menerus mengalami peningkatan, karena perekonomian indonesia sudah membaik pasca krisis ekonomi tahun 1998.

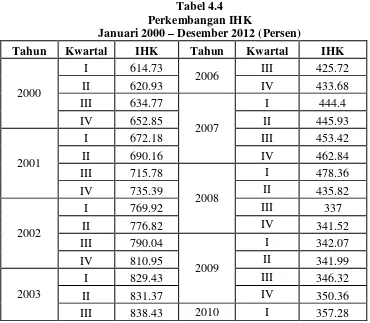

4.2.4. Perkembangan Indeks Harga Konsumen

[image:54.595.112.482.432.755.2]Indeks Harga Konsumen merupakan kecenderungan dari harga – harga untuk naik secara umum dan terus menerus. Akan tetapi bila kenaikan harga hanya dari satu atau dua barang saja tidak disebut Indeks Harga Konsumen, kecuali bila kenaikan tersebut meluas atau menyebabkan kenaikan sebagian besar dari harga barang – barang lain. Berikut perkembangan Indeks Harga Konsumen mulai tahun 2000 samapi 2012.

Tabel 4.4 Perkembangan IHK

Januari 2000 – Desember 2012 (Persen)

Tahun Kwartal IHK Tahun Kwartal IHK

2000

I 614.73

2006 III 425.72

II 620.93 IV 433.68

III 634.77

2007

I 444.4

IV 652.85 II 445.93

2001

I 672.18 III 453.42

II 690.16 IV 462.84

III 715.78

2008

I 478.36

IV 735.39 II 435.82

2002

I 769.92 III 337

II 776.82 IV 341.52

III 790.04

2009

I 342.07

IV 810.95 II 341.99

2003

I 829.43 III 346.32

II 831.37 IV 350.36

IV 855.79 II 358.45

2004

I 331.71 III 360.27

II 338.25 IV 362.97

III 341.86

2011

I 378.8

IV 347.16 II 377.97

2005

I 357.45 III 384.78

II 364.11 IV 387.83

III 370.62

2012

I 392.91

IV 408.93 II 394.96

2006 I 417.82 III 402.04

II 420.59 IV 404.21

Sumber: Statistik Ekonomi dan Keuangan Indonesia, Bank Indonesia

Berdasarkan Tabel 4.4 diketahui bahwa perkembangan Indeks Harga Konsumen mengalami kenaikan pada tahun 2003 dan mengalami penurunan secara drastis pada tahun 2004. Naiknya Indeks Harga Konsumen disebabkan karena adanya kenaikan Jumlah Uang Beredar, turunnya suku bunga dan permintaan masyarakat akan barang juga meningkat.

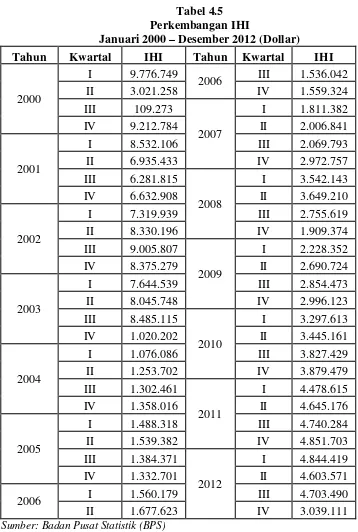

4.2.5. Perkembangan Indeks Harga Impor

Tabel 4.5 Perkembangan IHI

Januari 2000 – Desember 2012 (Dollar)

Tahun Kwartal IHI Tahun Kwartal IHI

2000

I 9.776.749

2006 III 1.536.042

II 3.021.258 IV 1.559.324

III 109.273

2007

I 1.811.382

IV 9.212.784 II 2.006.841

2001

I 8.532.106 III 2.069.793

II 6.935.433 IV 2.972.757

III 6.281.815

2008

I 3.542.143

IV 6.632.908 II 3.649.210

2002

I 7.319.939 III 2.755.619

II 8.330.196 IV 1.909.374

III 9.005.807

2009

I 2.228.352

IV 8.375.279 II 2.690.724

2003

I 7.644.539 III 2.854.473

II 8.045.748 IV 2.996.123

III 8.485.115

2010

I 3.297.613

IV 1.020.202 II 3.445.161

2004

I 1.076.086 III 3.827.429

II 1.253.702 IV 3.879.479

III 1.302.461

2011

I 4.478.615

IV 1.358.016 II 4.645.176

2005

I 1.488.318 III 4.740.284

II 1.539.382 IV 4.851.703

III 1.384.371

2012

I 4.844.419

IV 1.332.701 II 4.603.571

2006 I 1.560.179 III 4.703.490

II 1.677.623 IV 3.039.111

Sumber: Badan Pusat Statistik (BPS)

4.2.6. Perkembangan Kurs

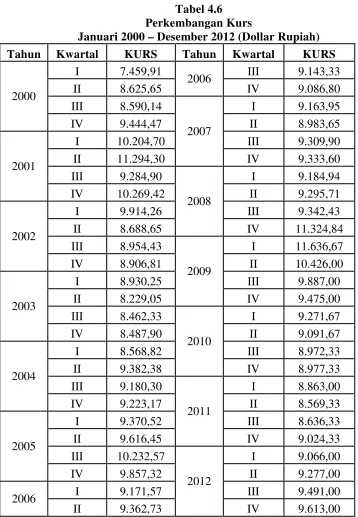

[image:57.595.113.471.222.739.2]Kurs merupakan perbandingan nilai atau harga mata uang rupiah dengan mata uang lain. Berikut perkembangan Kurs mulai tahun 2000 sampai 2012.

Tabel 4.6 Perkembangan Kurs

Januari 2000 – Desember 2012 (Dollar Rupiah)

Tahun Kwartal KURS Tahun Kwartal KURS

2000

I 7.459,91

2006 III 9.143,33

II 8.625,65 IV 9.086,80

III 8.590,14

2007

I 9.163,95

IV 9.444,47 II 8.983,65

2001

I 10.204,70 III 9.309,90

II 11.294,30 IV 9.333,60

III 9.284,90

2008

I 9.184,94

IV 10.269,42 II 9.295,71

2002

I 9.914,26 III 9.342,43

II 8.688,65 IV 11.324,84

III 8.954,43

2009

I 11.636,67

IV 8.906,81 II 10.426,00

2003

I 8.930,25 III 9.887,00

II 8.229,05 IV 9.475,00

III 8.462,33

2010

I 9.271,67

IV 8.487,90 II 9.091,67

2004

I 8.568,82 III 8.972,33

II 9.382,38 IV 8.977,33

III 9.180,30

2011

I 8.863,00

IV 9.223,17 II 8.569,33

2005

I 9.370,52 III 8.636,33

II 9.616,45 IV 9.024,33

III 10.232,57

2012

I 9.066,00

IV 9.857,32 II 9.277,00

2006 I 9.171,57 III 9.491,00

II 9.362,73 IV 9.613,00

Berdasarkan Tabel 4.6 diketahui bahwa perkembangan Kurs tahun 2001 mengalami kenaikan dan tahun seterusnya mengalami penurunan sehingga pada tahun 2009 terjadi kenaikan yang secara drastis. Naiknya kurs disebabkan karena adanya kenaikan jumlah uang beredar, turunnya suku bunga dan permintaan masyarakat akan barang meningkat.

4.3. Uji Asumsi

4.3.1. Uji Unit Root Test (Stasioneritas Data)

Uji stasioneritas data dapat dilakukan dengan menggunakan Unit Root Test yang dikembangkan oleh David Dickey dan Wayne Fuller yang dinamakan

Augmented Dickey Fuller (ADF). Data yang tidak stasioner bisa menyebabkan

regresi lancung sehingga perlu dilakukan uji stasioneritas data. Langkah pertama yang dilakukan adalah menguji variabel-variabel yang digunakan dalam penelitian ini, yaitu Suku Bunga SBI, Indeks Harga Konsumen, Indeks Harga Impor, Produk Domestik Bruto, Kurs, dan Jumlah Uang Beredar.

Tabel 4.7 Hasil Pengujian Stasioneritas Data dengan Unit Root Test

pada Tahap Level

Variabel Nilai ADF

Nilai Kritis Mc Kinnon pada Taraf Signifikansi 5%

Prob Keterangan IHI -3,672143 -2,919952 0,0075 Stasioner IHK -1,597420 -2,919952 0,4766 Tidak Stasioner JUB 4,949650 -2,922449 1,0000 Stasioner KURS -3,875294 -2,919952 0,0042 Stasioner SBI

PDB

-1,928420 2,799348

-2,921175 -2,925169

0,3170 1,0000

Tidak Stasioner Tidak Stasioner

Sumber: Data diolah dengan Eviews

Pada Tabel 4.7 diatas dapat disimpulkan bahwa variabel yang stasioner hanya 3 variabel yakni IHI, JUB,KURS. Dan variabel yang tidak stasioner terdapat 3 variabel yakni IHK, SBI, dan PDB. Untuk menstasionerkan variabel yang tidak stasioner maka dapat dilakukan dengan menganti tahap level dengan mengganti 1 st difference.

Tabel 4.8 Hasil Pengujian Stasioneritas Data dengan Unit Root Test

pada Tahap 1 st difference

Variabel Nilai ADF

Nilai Kritis Mc Kinnon pada Taraf Signifikansi 5%

Prob Stasioner pada Tahap

IHK -7,051628 -2,921175 0,0000 Stasioner SBI -3,753496 -2,921175 0,0060 Stasioner PDB -1,329673 -2,925169 0,6081 Tidak Stasioner

Sumber: Data diolah dengan Eviews

[image:59.595.117.483.507.612.2]menstasionerkan variabel yang tidak stasioner maka dapat dilakukan dengan 2 st difference.

Tabel 4.9 Hasil Pengujian Stasioneritas Data dengan Unit Root Test

pada Tahap 2nd difference

Variabel Nilai ADF

Nilai Kritis Mc Kinnon pada Taraf Signifikansi 5%

Prob Stasioner pada Tahap PDB -42,81040 -2,925169 0,0001 Stasioner

Sumber: Data diolah dengan Eviews

Pada Tabel 4.9 diatas diapat disimpulka bahwa variabel PDB telah stasioner pada tahap 2 st differennce.

4.3.2 uji Kointegrasi

[image:60.595.113.490.696.762.2]Setelah dilakukan uji Unit Root Test pada variabel-variabel penelitian, dapat disimpulkan bahwa semua variabel stasioner pada tahap yang berbeda-beda. Namun bukan berarti semua variabel tidak saling terkointegrasi. Untuk itu harus dilakukan uji kointegrasi yang bertujuan untuk mengetahui berapa variabel yang saling terkointegrasi. Artinya uji kointegrasi ini dilakukan untuk melihat hubungan jangka panjang di antara variabel-variabel penelitian. Uji kointegrasi yang dilakukan dalam penelitian ini adalah uji Johansen.

Tabel 4.10 Hasil Pengujian Kointegrasi Johansen

Unrestricted Cointegration Rank Test (Trace)

Hypothesized Trace 0.05

No. of CE(s) Eigenvalue Statistic Critical Value Prob.**

At most 1 * 0.383951 75.53693 69.81889 0.0163 At most 2 * 0.357211 51.31546 47.85613 0.0228 At most 3 0.292742 29.21850 29.79707 0.0582 At most 4 0.185570 11.90053 15.49471 0.1618 At most 5 0.032214 1.637190 3.841466 0.2007

Trace test indicates 3 cointegrating eqn(s) at the 0.05 level * denotes rejection of the hypothesis at the 0.05 level **MacKinnon-Haug-Michelis (1999) p-values

Dari output kointegrasi diatas terdapat 3 persamaan yang terkointegrasi peda tahap 5% yang berarti adanya hubungan jangka panjang. Jadi semua variabel dinyatakan memiliki kontribusi dalam jangka panjang sehingga analisa Vector Autoregression dapat digunakan untuk pengujian selanjutnya.

4.3.3. uji Kausalitas Granger

[image:61.595.115.495.567.752.2]Uji kausalitas ini bertujuan untuk melihat pola hubungan antara variabel Mekanisme Transmisi Kebijakan Moneter. Adapun hasil dari uji Kausalitas Granger yang telah dilakukan adalah:

Tabel 4.11 Uji Kausalitas Granger

Null Hypothesis: Obs F-Statistic Probability

IHK does not Granger Cause IHI 50 2.94333 0.06291 IHI does not Granger Cause IHK 2.70836 0.07751

JUB does not Granger Cause IHI 50 0.11231 0.89402 IHI does not Granger Cause JUB 0.11686 0.88998

KURS does not Granger Cause IHI 50 2.89107 0.06588 IHI does not Granger Cause KURS 0.86500 0.42793

SBI does not Granger Cause IHI 50 5.15887 0.00961 IHI does not Granger Cause SBI 4.43112 0.01751

JUB does not Granger Cause IHK 50 0.57485 0.56687 IHK does not Granger Cause JUB 0.87624 0.42333

KURS does not Granger Cause IHK 50 0.50874 0.60467 IHK does not Granger Cause KURS 1.82354 0.17318

PDB does not Granger Cause IHK 50 1.87067 0.16580 IHK does not Granger Cause PDB 0.20575 0.81480

SBI does not Granger Cause IHK 50 4.82482 0.01263 IHK does not Granger Cause SBI 0.42357 0.65729

KURS does not Granger Cause JUB 50 1.38662 0.26039 JUB does not Granger Cause KURS 0.13947 0.87020

PDB does not Granger Cause JUB 50 5.15779 0.00962 JUB does not Granger Cause PDB 1.09146 0.34445

SBI does not Granger Cause JUB 50 0.12705 0.88101 JUB does not Granger Cause SBI 2.93957 0.06312

PDB does not Granger Cause KURS 50 0.04117 0.95970 KURS does not Granger Cause PDB 0.08399 0.91958

SBI does not Granger Cause KURS 50 2.85307 0.06814 KURS does not Granger Cause SBI 0.41718 0.66142

SBI does not Granger Cause PDB 50 0.82629 0.44420 PDB does not Granger Cause SBI 5.01350 0.01082

Sumber: Data Diolah dengan Eviews

satu arah yaitu SBI mempengaruhi IHI, sedangkan JUB dan IHK tidak ada hubungan, Kurs dan IHK juga tidak mempunyai hubungan, PDB dan IHK juga tidak mempunyai hubungan, selanjutnya SBI dan IHK mempunyai hubungan satu arah yaitu SBI mempengaruhi IHK, Kurs dan JUB tidak mempunyai hubungan, PDB dan JUB mempunyai hubungan yaitu PDB mempengaruhi JUB, dan SBI dengan JUB juga mempunyai hubungan yaitu JUB mempengaruhi SBI, PDB dan Kurs tidak ada hubbungan, sedangkan SBI dengan Kurs mempunyai hubungan satu arah yaitu SBI mempengaruhi Kurs, selanjutnya SBI dan PDB mempunyai hubungan satu arah yaitu PDB mempengaruhi SBI.

4.4 Hasil Model Analisis

4.4.1. Estimasi Model Vector Autoregression (VAR)

[image:63.595.116.528.651.760.2]Dari pengujian antara variabel diatas pada uji kausalitas granger maka hasil estimasi menunjukkan bahwa adanya hubungan antara variabel, oleh karena itu analisis VAR dapat dilanjutkan. Hasil Uji VAR dapat dilihat pada tabel 4.12 berikut:

Tabel 4.12 Hasil Estimasi VAR

Vector Autoregression Estimates Standard errors in ( ) & t-statistics in [ ]

IHI IHK JUB KURS PDB SBI

IHI(-1) 0.255822 5.312200 0.555574 -1.976352 4.551875 0.269388 (0.05971) (3.37897) (0.93765) (26.5818) (536.795) (0.11879) [ 4.28417] [ 1.57214] [ 0.59251] [-0.07435] [ 0.00848] [ 2.26771]