MEKANISME TRANSMISI KEBIJAKAN MONETER MELALUI

SUKU BUNGA SBI SEBAGAI SASARAN OPERASIONAL

KEBIJAKAN MONETER DAN VARIABEL

MAKROEKONOMI INDONESIA

TESIS

Oleh

FATKHUR ROHIM

087018046/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

S

EK O L

A

H

P A

S C

A S A R JA N

MEKANISME TRANSMISI KEBIJAKAN MONETER MELALUI

SUKU BUNGA SBI SEBAGAI SASARAN OPERASIONAL

KEBIJAKAN MONETER DAN VARIABEL

MAKROEKONOMI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

FATKHUR ROHIM

087018046/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : MEKANISME TRANSMISI KEBIJAKAN

MONETER MELALUI SUKU BUNGA SBI

SEBAGAI SASARAN OPERASIONAL KEBIJAKAN MONETER DAN VARIABEL MAKROEKONOMI INDONESIA

Nama Mahasiswa : Fatkhur Rohim

Nomor Pokok : 087018046

Program Studi : Ekonomi Pembangunan

Menyetujui Komisi Pembimbing

(Dr. Joni Manurung, M.S) (Wahyu Ario Pratomo, SE., M.Ec)

Ketua Anggota

Ketua Program Studi, Direktur,

(Prof. Dr. Sya’ad Afifuddin, M.Ec) (Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 9 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Dr. Joni Manurung, M.S

Anggota : 1. Wahyu Ario Pratomo, SE., M.Ec

2. Prof. Dr. Sya’ad Afifuddin, M.Ec

3. Dr. Rahmanta, M.Si

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis saya yang berjudul: “Mekanisme

Transmisi Kebijakan Moneter Melalui Suku Bunga SBI Sebagai Sasaran

Operasional Kebijakan Moneter dan Variabel Makroekonomi Indonesia”.

Adalah benar hasil karya saya sendiri dan belum pernah dipublikasikan oleh

siapapun juga sebelumnya. Sumber-sumber data dan informasi yang digunakan telah

dinyatakan secara benar dan jelas.

Medan, Februari 2011 Yang membuat pernyataan,

MEKANISME TRANSMISI KEBIJAKAN MONETER MELALUI SUKU BUNGA SBI SEBAGAI SASARAN OPERASIONAL KEBIJAKAN

MONETER DAN VARIABEL MAKROEKONOMI INDONESIA

Fatkhur Rohim, Dr. Joni Manurung, M.S dan Wahyu Ario Pratomo, SE., M.Ec

ABSTRAK

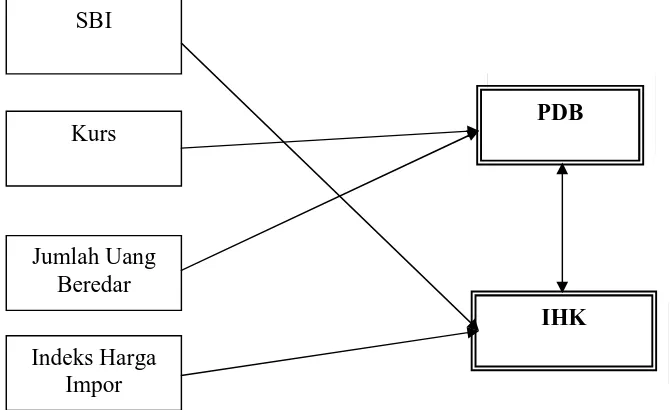

Penelitian ini bertujuan untuk menganalisis pengaruh secara simultan jumlah uang beredar, kurs dan tingkat bunga SBI terhadap PDB. Untuk menganalisis pengaruh secara simultan suku bunga SBI, harga barang impor dan PDB terhadap Indeks Harga Konsumen (IHK). Analisis data menggunakan metode

Two-stage-least-square (2SLS) atau regresi simultan dengan dua tahap. Data yang digunakan dalam

penelitian ini adalah data sekunder dalam bentuk time series dimulai tahun 1984 sampai tahun 2008.

Hasil analisis menyimpulkan bahwa mekanisme transmisi kebijakan moneter Indonesia melalui suku bunga SBI dapat dilihat dari persamaan PDB dan persamaan IHK. Di mana SBI memiliki pengaruh negatif terhadap indeks harga konsumen, sedangkan indeks harga konsumen juga memiliki pengaruh yang negatif terhadap PDB. Hasil tersebut menunjukkan bahwa kebijakan moneter dengan variabel SBI, Kurs dan jumlah uang beredar berinteraksi dengan variabel makroekonomi seperti PDB harga barang impor dan indeks harga konsumen. Pernyataan tersebut didukung oleh hasil estimasi persamaan PDB dapat menunjukkan variabel nilai tukar (Kurs), Jumlah Uang Beredar (JUB), dan Indeks Harga Konsumen (IHK) mampu menjelaskan variasi Product Domestic Bruto (PDB) sebesar 65,7 persen. Sedangkan hasil estimasi persamaan IHK menyatakan tingkat bunga SBI indeks harga impor dan dan PDB mampu menjelaskan variasi Indeks Harga Konsumen (IHK) sebesar 61,2 persen.

THE MECHANISM OF TRANSMITION MONETARY POLICY IN INDONESIA THROUGH BI RATE AS TO OPERATIONAL MONETARY POLICY AND

MACROECONOMIC VARIABLE INDONESIA

Fatkhur Rohim, Dr. Joni Manurung, M.S and Wahyu Ario Pratomo, SE., M.Ec

ABSTRACT

This research will be destination for analyze an influential in a manner of simultant sum money circle, kurs and BI rate level to GDP, for analyze influential in a manner of simultant BI rate, index price import and GDP to consumer price index, analyze data used Two-stage-least-square methode (2SLS) or simultant regretion in two steps. It used to at research are secondary data in form time series at start since 1984 as far as 2008.

Analyze result indication that mechanism of transmition monetary policy in Indonesia through BI rate can looking at GDP’s equation and consumer price index

equation. BI rate have negative influential to consumer price index, and then consumer price index have too influential negative to GDP. It’s result indication that

monetary policy with BI rate variable, kurs and sum of money circle interaction with macroeconomics as GDP, index price import and consumer price index. It’s

statement support by estimation result GDP’s equation can show exchange rate

variable (kurs), sum of money circle, and consumer price index could explain GDP’s

variation as big as 65,7 percent. While of estimation result consumer price index’s

equation explain BI rate degree, index price import and GDP can explain consumer price index as big as 61,2 percent.

KATA PENGANTAR

Segala puji syukur kepada Allah SWT, yang telah memberikan hikmat dan

hidayah kepada penulis, sehingga penulis dapat menyelesaikan tesis yang berjudul

“Mekanisme Transmisi Kebijakan Moneter Melalui Suku Bunga SBI Sebagai

Sasaran Operasional Kebijakan Moneter dan Variabel Makroekonomi Indonesia”,

sebagai tugas akhir pada Program Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara. Pada kesempatan ini penulis mengucapkan

terima kasih yang tulus kepada semua pihak yang telah memberikan bimbingan,

dukungan, dan bantuan selama proses penyelesaian tesis ini. Secara khusus, penulis

haturkan terima kasih kepada:

1. Bapak Dr. Jonni Manurung, MS, sebagai Pembimbing I, dan Wahyu Ario

Pratomo, SE, M.Si sebagai Pembimbing II, yang banyak memberikan arahan,

bimbingan dan dorongan pemikiran hingga tesis ini dapat selesai.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara, beserta seluruh staf pengajar dan

pegawai, khususnya pada Program Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara, yang telah memberikan pengajaran dan

bimbingan selama proses perkuliahan hingga penulis mampu menyelesaikan studi

3. Bapak Prof. Dr. Sya’ad Afifuddin, M.Ec, selaku Ketua Program Magister

Ekonomi Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara yang

dengan arif dan bijaksana dapat mengarahkan kami sehingga mampu

menyelesaikan pendidikan pada Program Magister Ekonomi Pembangunan

Sekolah Pascasarjana Universitas Sumatera Utara.

4. Rekan-rekan mahasiswa Program Magister Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara angkatan 16 yang telah sama-sama

berjuang dengan penulis, dalam menyelesaikan studi dan telah memberikan

banyak bantuan dan dukungan yang luar biasa.

5. Kedua orang tuaku dan Ibunda, Kakak, Abang, serta seluruh keluarga besarku

yang ada di Medan dan Rantau Prapat yang selama ini turut memberikan

dorongan moril dan materil hingga penulis mampu menyelesaikan tesis ini

dengan baik.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, untuk itu

penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya dapat

menjadi lebih baik dan sempurna. Akhirnya penulis memohon agar Tuhan

memberikan limpahan rahmat dan hidayah-Nya kepada penulis dan semua pihak

yang telah memberikan bantuannya selama ini.

Medan, Februari 2011

Penulis,

RIWAYAT HIDUP

Nama : Fatkhur Rohim

Tempat dan Tanggal Lahir : P. Siantar/10 Juli 1979

Jenis Kelamin : Laki-laki

Agama : Islam

Status Perkawinan : Belum Kawin

Nama Orang Tua

Ayah : H.M. Thohir Anwar (Alm)

Ibu : Hj. Maryam

Alamat Rumah : Jl. Marendal Gg. Roso Komplek Marendal Mas

Kecamatan Patumbak - Medan

Pendidikan

1. Tahun 1985-1991 : SDN 127970, P. Siantar

2. Tahun 1991-1994 : SMPN 7, P. Siantar

3. Tahun 1994-1997 : SMUN 3, P. Siantar

4. Tahun 1997-2004 : FKIP UMN (Al-Wasliyah) FMIPA Matematika

5. Tahun 2008-2011 : Program Studi Ekonomi Pembangunan

DAFTAR ISI

2.2. Inflation Targeting Framework (ITF) ... 14

2.3. Indikator dan Respon Kebijakan Moneter ... 18

2.4. Mekanisme Transmisi Kebijakan Moneter ... 21

2.5. Inflasi ... 26

2.6. Suku Bunga Sertifikat Bank Indonesia ... 30

2.7. Nilai Tukar Mata Uang ... 31

2.8. Produk Domestik Bruto ... 34

2.9. Penelitian Terdahulu ... 38

2.10. Kerangka Pemikiran ... 42

BAB III METODOLOGI PENELITIAN ... 44

3.1. Ruang Lingkup Penelitian ... 44

3.2. Jenis dan Sumber Data ... 44

3.3. Model dan Identifikasi Model ... 45

3.4. Identifikasi Simultanitas ... 47

3.5. Metode Analisis ... 50

3.6. Uji Kesesuaian (Test Goodness of Fit)... 50

3.7. Uji Penyimpangan Asumsi Klasik ... 51

3.8. Definisi Operasional... 53

BAB IV HASIL DAN PEMBAHASAN ... 55

4.1. Perkembangan Makroekonomi Indonesia ... 55

4.2. Mekanisme Transmisi Kebijakan Moneter ... 61

4.3. Perkembangan Indeks Harga Konsumen dan Indeks Harga Impor . 72 4.4. Perkembangan Jumlah Uang Beredar dan Produk Domestik Bruto 75

4.5. Perkembangan Tingkat Bunga SBI ... 78

4.6. Perkembangan Nilai Tukar ... 81

4.7. Hasil Analisis dan Pembahasan ... 82

BAB V KESIMPULAN DAN SARAN ... 91

5.1. Kesimpulan ... 91

5.2. Saran ... 92

DAFTAR TABEL

Nomor Judul Halaman

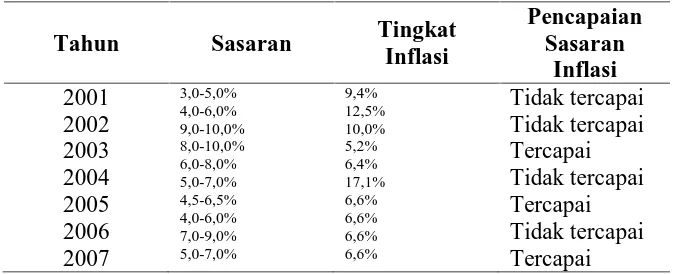

1.1. Sasaran Inflasi dan Realisasinya... 3

1.2. Perkembangan Inflasi Januari 2004 s/d Oktober 2008... 8

3.1. Uji Identifikasi Persamaan... 49

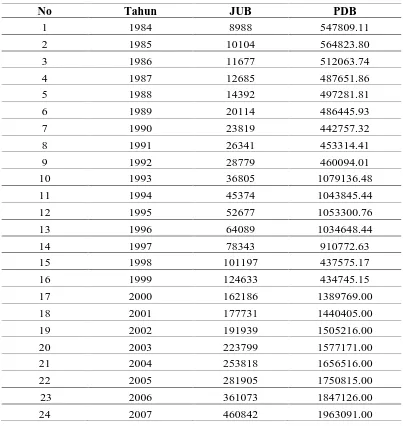

4.1. Perkembangan Indeks Harga Konsumen (IHK) dan Indeks Harga Impor (IHI), 1984-2008………... 73

4.2. Perkembangan Jumlah Uang Beredar (JUB) dan Produk Domestik Bruto (PDB), 1984-2008... 75

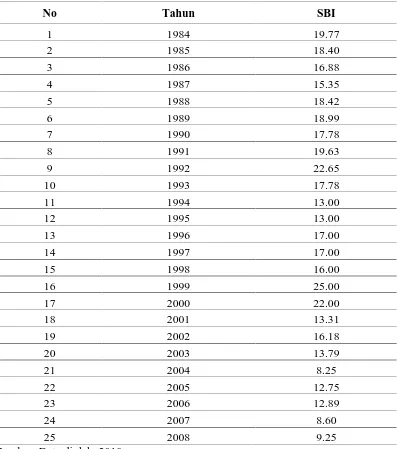

4.3. Perkembangan Tingkat Bunga SBI, 1984-2008... 79

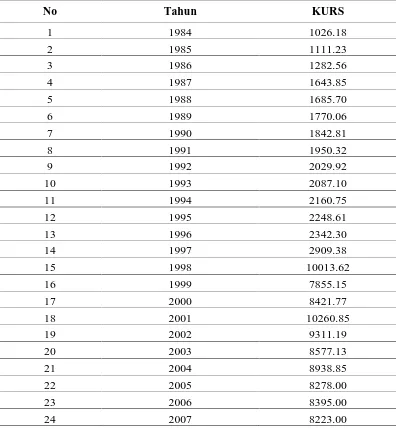

4.4. Perkembangan Kurs, 1984-2008………. 81

4.5. Uji Normalitas Residual PDB dan IHK……….. 83

4.6. Uji Multikolinieritas……… 84

DAFTAR GAMBAR

Nomor Judul Halaman

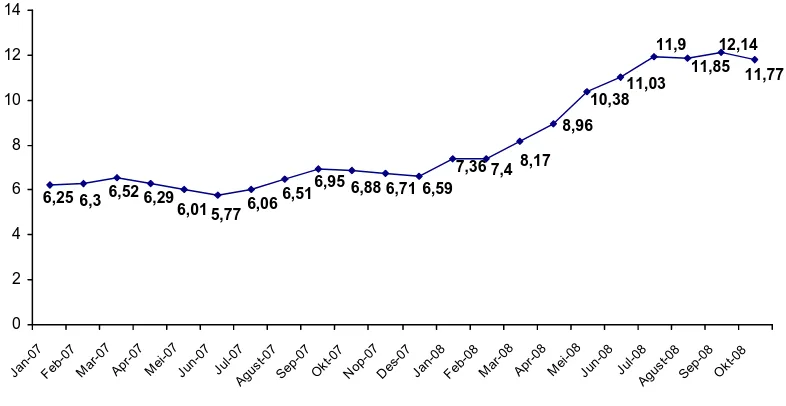

1.1. Perkembangan Inflasi Januari 2007 s/d Oktober 2008 ... 3

1.1. Keseimbangan Steady-State Model Klasik... 28

1.2. Kerangka Pemikiran... 42

4.1. Perkembangan Indeks Harga Konsumen (IHK) dan Indeks Harga Impor (IHI), 1984-2008... 74

4.2. Perkembangan Jumlah Uang Beredar, 1984-2008... 76

4.3. Perkembangan Tingkat Bunga SBI, 1984-2008... 80

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Tabel Uji Normalitas Residual PDB dan IHK... 96

2. Tabel Uji Multikolinearitas………. 96

3. Data Observasi... 97

4. Data... 98

5. Output Estimasi Model……… 99

6. OLS PDB... 100

MEKANISME TRANSMISI KEBIJAKAN MONETER MELALUI SUKU BUNGA SBI SEBAGAI SASARAN OPERASIONAL KEBIJAKAN

MONETER DAN VARIABEL MAKROEKONOMI INDONESIA

Fatkhur Rohim, Dr. Joni Manurung, M.S dan Wahyu Ario Pratomo, SE., M.Ec

ABSTRAK

Penelitian ini bertujuan untuk menganalisis pengaruh secara simultan jumlah uang beredar, kurs dan tingkat bunga SBI terhadap PDB. Untuk menganalisis pengaruh secara simultan suku bunga SBI, harga barang impor dan PDB terhadap Indeks Harga Konsumen (IHK). Analisis data menggunakan metode

Two-stage-least-square (2SLS) atau regresi simultan dengan dua tahap. Data yang digunakan dalam

penelitian ini adalah data sekunder dalam bentuk time series dimulai tahun 1984 sampai tahun 2008.

Hasil analisis menyimpulkan bahwa mekanisme transmisi kebijakan moneter Indonesia melalui suku bunga SBI dapat dilihat dari persamaan PDB dan persamaan IHK. Di mana SBI memiliki pengaruh negatif terhadap indeks harga konsumen, sedangkan indeks harga konsumen juga memiliki pengaruh yang negatif terhadap PDB. Hasil tersebut menunjukkan bahwa kebijakan moneter dengan variabel SBI, Kurs dan jumlah uang beredar berinteraksi dengan variabel makroekonomi seperti PDB harga barang impor dan indeks harga konsumen. Pernyataan tersebut didukung oleh hasil estimasi persamaan PDB dapat menunjukkan variabel nilai tukar (Kurs), Jumlah Uang Beredar (JUB), dan Indeks Harga Konsumen (IHK) mampu menjelaskan variasi Product Domestic Bruto (PDB) sebesar 65,7 persen. Sedangkan hasil estimasi persamaan IHK menyatakan tingkat bunga SBI indeks harga impor dan dan PDB mampu menjelaskan variasi Indeks Harga Konsumen (IHK) sebesar 61,2 persen.

THE MECHANISM OF TRANSMITION MONETARY POLICY IN INDONESIA THROUGH BI RATE AS TO OPERATIONAL MONETARY POLICY AND

MACROECONOMIC VARIABLE INDONESIA

Fatkhur Rohim, Dr. Joni Manurung, M.S and Wahyu Ario Pratomo, SE., M.Ec

ABSTRACT

This research will be destination for analyze an influential in a manner of simultant sum money circle, kurs and BI rate level to GDP, for analyze influential in a manner of simultant BI rate, index price import and GDP to consumer price index, analyze data used Two-stage-least-square methode (2SLS) or simultant regretion in two steps. It used to at research are secondary data in form time series at start since 1984 as far as 2008.

Analyze result indication that mechanism of transmition monetary policy in Indonesia through BI rate can looking at GDP’s equation and consumer price index

equation. BI rate have negative influential to consumer price index, and then consumer price index have too influential negative to GDP. It’s result indication that

monetary policy with BI rate variable, kurs and sum of money circle interaction with macroeconomics as GDP, index price import and consumer price index. It’s

statement support by estimation result GDP’s equation can show exchange rate

variable (kurs), sum of money circle, and consumer price index could explain GDP’s

variation as big as 65,7 percent. While of estimation result consumer price index’s

equation explain BI rate degree, index price import and GDP can explain consumer price index as big as 61,2 percent.

BAB I

PENDAHULUAN

1.1. Latar Belakang Masalah

Undang-Undang No. 23 Tahun 1999 tentang Bank Indonesia (BI)

sebagaimana telah diamandemen dengan Undang-Undang No. 3 Tahun 2004 pada

Pasal 7 menyatakan bahwa Indonesia telah menganut kebijakan moneter dengan

tujuan tunggal yakni mencapai dan memelihara kestabilan nilai rupiah. Stabilitas nilai

rupiah terhadap barang dan jasa dapat tercermin pada perkembangan laju inflasi dan

stabilitas nilai rupiah terhadap mata uang negara lain tercermin pada perkembangan

nilai tukar rupiah. Kebijakan moneter dengan tujuan stabilisasi nilai rupiah mulai

diterapkan sejak tahun 2000. Tujuan tunggal kebijakan moneter BI tersebut

terangkum dalam kerangka strategis penargetan inflasi (inflation targeting).

Penargetan inflasi adalah sebuah kerangka kerja untuk kebijakan moneter yang

ditandai dengan pengumuman kepada masyarakat tentang angka target inflasi dalam

satu periode tertentu (Warjiyo dkk, 2003: 113).

Hera Susanti, M. Ikhsan dan Widyanti (1995) menyatakan bahwa inflasi yang

tinggi akan dapat menyebabkan memburuknya distribusi pendapatan yang artinya

juga menambah angka kemiskinan, mengurangi tabungan domestik yang merupakan

sumber investasi negara berkembang, menyebabkan defisit neraca perdagangan,

menggelembungkan besaran utang luar negeri serta menimbulkan ketidakstabilan

heran kalau BI menetapkannya sebagai tujuan dalam pelaksanaan kebijakan

moneternya.

Untuk kasus Indonesia, berdasarkan hasil studi penyebab inflasi yang

dilakukan oleh beberapa orang ekonom Indonesia, ada dua penyebab utama inflasi,

yaitu imported inflation dan defisit APBN (Hera S., M. Ikhsan dan Widyanti, 2000:

53-54). Selanjutnya, diterangkan bahwa berdasarkan hasil penelitian LPEM tahun

1995, terungkap bahwa imported inflation merupakan faktor utama penyebab inflasi

di Indonesia dari sisi penawaran, yaitu sekitar 51% dari variasi inflasi. Depresiasi

nilai tukar juga akan menyebabkan kenaikan harga secara langsung (pass-through)

walaupun memerlukan lag waktu 1-2 kuartal. Harga pangan merupakan variabel

dominan kedua penyumbang inflasi dari sisi penawaran. Sedangkan output gap

merupakan variabel yang ketiga. Sedangkan dari sisi permintaan, penyebab inflasi

berkaitan dengan anggaran, ekspansi kredit program dan distribusi kredit.

Penargetan inflasi secara eksplisit menyatakan bahwa tujuan akhir kebijakan

moneter adalah mencapai dan menjaga tingkat inflasi yang rendah dan stabil.

Berkaitan dengan tujuan penargetan inflasi, yaitu untuk mencapai laju inflasi yang

rendah dan stabil dalam jangka panjang, maka pemerintah dan BI menetapkan bahwa

sasaran inflasi jangka menengah dan panjang yang ingin dicapai adalah sebesar 3%.

Untuk mencapai keinginan tersebut, Pemerintah dan BI menetapkan sasaran inflasi

jangka pendek yang harus dicapai setiap tahun. Sasaran inflasi yang pernah

Tabel 1.1. Sasaran Inflasi dan Realisasinya

Pada tahun 2005 tingkat inflasi yang terjadi jauh berbeda dari perkiraan yang

telah ditetapkan. Tingkat inflasi yang tinggi pada tahun 2005 tersebut terjadi sebagai

akibat dari kenaikan harga minyak dunia. Harga minyak dunia yang mengalami

kenaikan mengakibatkan inflasi naik secara tajam dan kenaikan tersebut tidak dapat

diantisipasi oleh BI sebelumnya. Berkaitan dengan adanya peningkatan harga minyak

dunia pada tahun 2005 tersebut, BI melakukan revisi sasaran inflasi tahun 2006 dan

2007.

Pada tahun 2003 dan 2006 setelah revisi tingkat inflasi yang terjadi lebih

rendah dari sasaran inflasi yang telah ditetapkan sebelumnya. Sasaran inflasi pada

kedua tahun tersebut tetap saja dapat dinyatakan tidak tercapai karena tingkat inflasi

yang lebih rendah dari sasaran inflasi yang telah ditetapkan menunjukkan bahwa

penghitungan sasaran inflasi yang telah ditetapkan tidak tepat. Dari Tabel III.1

tersebut dapat dinyatakan bahwa secara umum target inflasi setiap tahun yang telah

Agustus 1997 pemerintah menetapkan sistem nilai tukar yang dianut adalah sistem

nilai tukar mengambang bebas. Dalam sistem nilai tukar mengambang bebas, nilai

tukar dibiarkan bergerak sesuai dengan kekuatan permintaan dan penawaran yang

terjadi di pasar. Sistem nilai tukar mengambang bebas memungkinkan terjadinya nilai

tukar yang sangat fluktuatif sehingga dapat menambah ketidakpastian bagi dunia

usaha. Yang dapat dilakukan oleh BI adalah menjaga agar fluktuasinya tidak tinggi.

Kenyataan ini menimbulkan pertanyaan sejauhmana tujuan BI seperti tertera pada

Undang-Undang tentang BI dapat dicapai. Dalam penerapan penargetan inflasi,

kerangka kebijakan moneter dijalankan dengan pendekatan berdasarkan harga

besaran moneter. Kebijakan moneter dengan pendekatan harga menggunakan suku

bunga sebagai sasaran operasionalnya. Sejalan dengan penerapan sistem nilai tukar

mengambang bebas dan sesuai dengan amanat Undang-Undang No. 23 Tahun 1999

maka BI mewacanakan penggunaan suku bunga Sertifikat Bank Indonesia (SBI)

sebagai sasaran operasional kebijakan moneter (Kharie, 2006). Kebijakan tersebut

memiliki tujuan untuk meningkatkan efektivitas kebijakan moneter yang

berpendekatan harga di bawah sistem nilai tukar mengambang bebas. Sementara itu,

Warjiyo dan Zulverdi (1998) menyatakan bahwa suku bunga yang cocok dijadikan

sebagai sasaran operasional kebijakan moneter adalah suku bunga Pasar Uang Antar

Bank (PUAB). Pemilihan suku bunga PUAB sebagai sasaran operasional karena

pertimbangan bahwa suku bunga PUAB memiliki kaitan yang erat dengan suku

bunga deposito, mencerminkan kondisi likuiditas di pasar uang, dan sekaligus dapat

Rate dipergunakan sebagai sinyal respon kebijakan moneter dan sasaran operasional.

BI Rate adalah suku bunga dengan tenor satu bulan yang diumumkan oleh BI secara

periodik untuk jangka waktu tertentu yang berfungsi sebagai sinyal kebijakan

moneter (www.bi.go.id). BI Rate diimplementasikan melalui operasi pasar terbuka

untuk SBI satu bulan karena beberapa pertimbangan. Pertama, SBI satu bulan telah

dipergunakan sebagai benchmark oleh perbankan dan pelaku pasar di Indonesia

dalam berbagai aktivitasnya. Kedua, penggunaan SBI satu bulan sebagai sasaran

operasional akan memperkuat sinyal respon kebijakan moneter yang ditempuh BI.

Ketiga, dengan perbaikan kondisi perbankan dan sektor keuangan, SBI satu bulan

terbukti mampu mentransmisikan kebijakan moneter ke sektor keuangan dan

ekonomi.

Saluran tingkat bunga dari mekanisme transmisi kebijakan ekonomi telah

didefinisikan secara jelas dalam Keynes’s General Theory. Nilai sekarang dari modal

dan barang konsumsi tahan lama berhubungan negatif dengan tingkat bunga riil

(efisiensi marjinal dari fungsi kapital). Tingkat bunga riil yang lebih rendah

mengimplikasikan nilai sekarang yang lebih tinggi pada keberadaan barang tahan

lama (baik barang modal dan konsumsi). Dan peningkatan rasio antara harga

persediaan yang tersedia dengan harga barang yang baru diproduksi (Tobin’s q).

Untuk alasan ini rangsangan diberikan terhadap produksi yang ada untuk

barang-barang tahan lama melalui pengganda permintaan agregat. Dalam ekonomi inflasi

tingkat tinggi, aluran tingkat bunga kehilangan kekuatan karena konsep relevan dari

inflasi yang tinggi. Biaya relevan konsep kapital harus diambil ke dalam jumlah

nominal tingkat bunga minus ekuivalen tertentu dari inflasi. Jika inflasi sangat mudah

berubah-ubah, ketentuan ekuivalen akan berada pada nilai yang diharapkan sesuai

dengan volatibilitasnya (tingkat perubahan-perubahannya) yang premium. Sehingga

tingkat bunga riil yang tinggi tidak selamanya sinonim dengan kebijakan uang ketat

jika volatilitas premium sama tingginya.

Terdapat beberapa penelitian yang relevan mengenai pengaruh kebijakan

moneter melalui suku bunga terhadap beberapa variabel makroekonomi pada satu

atau beberapa negara. Cheng (2006) menganalisis dampak kejutan kebijakan moneter

di negara Kenya. Cheng (2006) menyatakan bahwa peningkatan suku bunga jangka

pendek cenderung diikuti oleh penurunan tingkat harga dan apresiasi nilai tukar

nominal, namun tidak memiliki dampak yang signifikan terhadap output.

Dabla-Norris dan Floerkemeier (2006) menganalisis dampak kebijakan moneter di negara

Armenia. Dabla-Norris dan Floerkemeier (2006) menunjukkan bahwa kemampuan

kebijakan moneter dalam mempengaruhi aktivitas ekonomi dan inflasi masih terbatas.

Jalur suku bunga tetap lemah dalam mempengaruhi output, namun terdapat pengaruh

yang kecil dari kejutan suku bunga terhadap harga.

Penelitian mengenai topik yang relevan di Indonesia sendiri telah banyak

dilakukan. Julaihah dan Insukindro (2004) menyatakan bahwa suku bunga SBI

mampu mempengaruhi pergerakan suku bunga deposito satu bulan, IHK, tingkat

output, dan nilai tukar. Bahkan, kejutan suku bunga SBI mampu memberi kontribusi

panjang. Selanjutnya, Solikin (2005) menyatakan bahwa suku bunga SBI

berpengaruh secara signifikan dan persisten hanya pada inflasi. Namun, pengaruhnya

terhadap pertumbuhan output dan kesempatan kerja relatif kecil. Selain itu, Nuryati,

Siregar dan Ratnawati (2006) menyatakan bahwa suku bunga SBI hanya berpengaruh

sangat kecil terhadap tingkat harga dan nilai tukar.

Walaupun terdapat beberapa penelitian terdahulu mengenai dampak kebijakan

moneter terhadap variabel ekonomi, penelitian ini tetap penting untuk dilakukan.

Pengukuran yang tepat mengenai dampak perubahan kebijakan moneter terhadap

ekonomi sangatlah penting, baik untuk membuat kebijakan yang tepat maupun untuk

memilih diantara alternatif teori makroekonomi (Bernanke dan Mihov, 1998).

Sementara itu, masih terdapat ketidakpastian yang besar mengenai dampak kebijakan

moneter pada aktivitas ekonomi dan harga (Fung, 2002).

Bank Indonesia, sebagai pemegang otoritas moneter tertinggi di Indonesia

mempunyai tugas yang tidak mudah, yaitu menjaga stabilitas ekonomi. Setidaknya

ada dua aspek yang perlu diperhatikan dalam konsep stabilitas ekonomi ini. Yaitu

mengenai inflasi dan stabilitas nilai tukar rupiah. Suatu perekonomian dapat

dikatakan stabil apabila kedua indikator ini dapat dikendalikan dalam range yang

moderat. Dan bila hal itu tercapai maka hal itu merupakan kesuksesan dari sebuah

lembaga pemegang otoritas moneter tertinggi. Kestabilan ini sangat penting artinya

bagi pembangunan ekonomi di Indonesia. Perekonomian tidak dapat bertumbuh dan

mencapai kemapanan apabila kestabilan ekonomi tidak bisa diraih. Kita memang

ekonomi ini kepada bank sentral, namun setidaknya dengan berbagai power dan

kewenangan yang dimilikinya, Bank Indonesia seyogyanya mampu berbuat banyak

untuk menjalankan fungsi stabilisasi yang amat krusial bagi pembangunan ini.

Tabel 1.2. Perkembangan Inflasi Januari 2004 s/d Oktober 2008

Periode Inflasi Periode Inflasi Periode Inflasi Periode Inflasi Periode Inflasi Jan-04 4.82 Jan-05 7.32 Jan-06 17.03 Jan-07 6.52 Jan-08 7.36 Sumber: www.bi.go.id. Data Diolah, 2009

Pada tabel di atas diketahui perkembangan inflasi dari Januari 2001 sampai

dengan Oktober 2008. Inflasi dalam perkembangannya menunjukkan angka yang

meningkat mencapai 12,14% pada akhir tahun 2008. Peningkatan inflasi terjadi

akibat kenaikan harga-harga yang disebabkan adanya fenomena hari besar dan tahun

baru khususnya terhadap permintaan bahan makanan.

Inflasi dalam perkembangannya menunjukkan angka yang meningkat

mencapai 12,14% pada akhir tahun 2008. Peningkatan inflasi terjadi akibat kenaikan

harga-harga yang disebabkan adanya fenomena hari besar dan tahun baru khususnya

11,85

Sumber: Bank Indonesia, data diolah, 2009

Gambar 1.1. Perkembangan Inflasi Januari 2007 s/d Oktober 2008

Pada gambar di atas diketahui seiring dengan kenaikan inflasi atas bahan

makanan yang merangkak pada kisaran yang lebih tinggi dan juga adanya

kecenderungan Bank Indonesia untuk menurunkan tingkat suku bunga Sertifikat

Bank Indonesia (SBI) pada Desember 2007, maka dengan penurunan suku bunga

Sertifikat Bank Indonesia (SBI) tersebut akan mendorong pertumbuhan uang beredar.

Hal itu diikuti pula dengan melemahnya nilai tukar rupiah, maka harga barang juga

akan mengalami kenaikan, karena belum bisa lepas dari inflasi dan juga krisis

ekonomi yang masih terjadi.

Selain itu, terlihat pula gejala merenggangnya hubungan antar variabel makro

ekonomi. Kondisi ini pada akhirnya akan mempersulit otoritas moneter untuk

moneter sepenuhnya diserahkan kepada otoritas moneter yaitu Bank Indonesia.

Dalam hal ini, jumlah uang beredar merupakan alat yang digunakan oleh Bank

Indonesia dalam menetapkan kebijakan moneter. Jumlah permintaan uang di suatu

negara dipengaruhi banyaknya faktor-faktor antara lain kebijakan pemerintah, politik,

dan keamanan. Berdasarkan data statistik jumlah perkembangan uang di Indonesia

mengalami pertumbuhan yang cukup bervariasi.

Tugas pokok BI saat ini menjadi lebih fokus karena memiliki sasaran tunggal.

Namun, dalam pelaksanaannya tugas tersebut cukup berat mengingat kestabilan nilai

rupiah tidak sepenuhnya dapat dikendalikan oleh BI. BI hanya memiliki kemampuan

untuk mempengaruhi tekanan inflasi dari sisi permintaan, sedang tekanan inflasi yang

berasal dari sisi penawaran sepenuhnya berada di luar pengendalian BI. Demikian

ula, dengan ditetapkannya sistem nilai tukar mengambang bebas maka nilai tukar

rupiah akan sepenuhnya ditetapkan oleh kekuatan pasar. Tujuan tunggal kebijakan

moneter BI untuk menjaga stabilitas nilai rupiah terangkum dalam kerangka kerja

penargetan inflasi. Dalam penerapan penargetan inflasi, kebijakan moneter dijalankan

dengan menggunakan suku bunga sebagai sasaran operasionalnya. Sementara itu,

pemilihan suku bunga yang dijadikan sebagai sasaran operasional kebijakan moneter

masih meninggalkan perdebatan. Perdebatan tersebut berkisar pada apakah suku

bunga SBI atau suku bunga PUAB yang tepat dijadikan sebagai sasaran operasional

kebijakan moneter. Penelitian ini menggunakan suku bunga SBI sebagai sasaran

operasional dalam mentransmisikan kebijakan moneter pada beberapa variabel

makroekonomi Indonesia.

Dalam penerapan penargetan inflasi, kerangka kebijakan moneter dijalankan

dengan pendekatan berdasarkan harga besaran moneter. Kebijakan moneter dengan

pendekatan harga besaran moneter dapat berpengaruh efektif terhadap pengendalian

tingkat inflasi melalui saluran suku bunga dan nilai tukar (Kharie, 2006). Pada

penelitian ini sasaran operasional yang digunakan adalah suku bunga SBI satu bulan.

Sementara itu, variabel-variabel informasi yang digunakan, antara lain suku bunga

deposito satu bulan, jumlah uang beredar dalam arti sempit (M1), PDB, dan nilai

tukar yang juga mencerminkan stabilitas nilai rupiah terhadap mata uang negara lain.

Pada penelitian ini, analisis mengenai peranan suku bunga SBI dalam

mentransmisikan kebijakan moneter tersebut diperoleh dengan melakukan analisis

mengenai respon inflasi, nilai tukar dan beberapa variabel makroekonomi lainnya

terhadap kejutan suku bunga SBI. Atau, analisis mengenai respon perubahan inflasi,

nilai tukar dan beberapa variabel makroekonomi lainnya terhadap kejutan perubahan

suku bunga SBI. Selain itu, analisis lain yang dapat dilakukan adalah analisis

mengenai kemampuan kejutan suku bunga SBI atau kejutan perubahannya dalam

menjelaskan variasi beberapa variabel makroekonomi Indonesia atau variasi

perubahannya. Hal-hal tersebutlah yang menjadi masalah yang akan dianalisis dalam

1.2. Perumusan Masalah

Berdasarkan uraian dalam latar belakang masalah dan beberapa fenomena

masalah dapat diuraikan pokok-pokok permasalahan dalam penelitian ini, yaitu:

1. Apakah jumlah uang beredar, Kurs dan Indeks Harga Konsumen berpengaruh

secara simultan terhadap PDB.

2. Apakah suku bunga SBI, Indeks Harga impor dan PDB berpengaruh secara

simultan terhadap Indeks Harga Konsumen.

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah diatas maka penelitian ini bertujuan:

1. Untuk menganalisis pengaruh secara simultan jumlah uang beredar, Kurs dan

tingkat bunga SBI terhadap PDB.

2. Untuk menganalisis pengaruh secara simultan suku bunga SBI, Indeks Harga

impor dan PDB terhadap Indeks Harga Konsumen.

1.4. Manfaat Penelitian

1. Diharapkan dapat menjadi bahan masukan bagi pemerintah dalam pengendalian

inflasi di Indonesia melalui jalur suku bunga.

2. Sebagai informasi ilmiah dan wawasan ilmu pengetahuan bagi penulis tentang

transmisi kebijakan moneter melalui jalur bunga.

3. Sebagai bahan masukan bagi peneliti lainnya untuk menganalisis hal-hal yang

BAB II

TINJAUAN PUSTAKA

2.1. Kebijakan Moneter

Kebijakan moneter yang dilakukan oleh bank Indonesia dalam mewujudkan

stabilitas ekonomi makro terdiri dari kerangka strategis dan kerangka operasional.

Kerangka strategis umumnya terkait dengan pencapaian tujuan akhir kebijakan

moneter (stabilitas harga, pertumbuhan ekonomi, dan perluasan kesempatan kerja)

serta strategi untuk mencapainya (exchange rate targeting, monetary targeting,

inflation targeting, implicit but not explicit anchor) (Perry Warjiyo dan Solikin,

2004). Kerangka operasional kebijakan moneter terdiri dari instrumen,

sasaran-operasional, dan sasaran-antara yang digunakan untuk mencapai sasaran akhir.

Sasaran-antara diperlukan karena adanya time lag antara pelaksanaan kebijakan

moneter dengan hasil pencapaian sasaran akhir, sehingga untuk meninjau keefektifan

suatu kebijakan, maka diperlukan adanya kebijakan yang dapat dilihat dengan segera.

untuk mencapai sasaran antara ini, diperlukan adanya sasaran operasional agar proses

transmisi dapat berjalan sesuai rencana. Kriteria dari sasaran-operasional ini adalah

memiliki kestabilan hubungan dengan sasaran antara, dapat dikendalikan oleh bank

sentral, dan informasi tersedia lebih awal dari pada sasaran-antara. Sedangkan

Instrumen moneter merupakan instrumen yang dimiliki bank sentral yang dapat

Sejak tahun 2000, Bank Indonesia menerapkan pola kebijakan moneter yang

diformulasikan dalam rangka mencapai sasaran tingkat inflasi yang ditargetkan.

Landasan hukum kebijakan Bank Indonesia ini adalah UU No. 23 Tahun 2004

tentang Bank Indonesia. Dalam undang-undang tersebut diungkapkan bahwa sasaran

laju inflasi merupakan sasaran akhir kebijakan moneter Indonesia. Pola kebijakan ini

dikenal juga dengan nama Inflation Targeting Framework.

2.2. Inflation Targeting Framework (ITF)

Inflation Targeting Framework (ITF) merupakan suatu kerangka kerja

kebijakan moneter yang mempunyai ciri-ciri utama adanya pernyataan resmi dari

bank sentral dan dikuatkan dengan undang-undang bahwa tujuan akhir dari kebijakan

moneter adalah mencapai dan menjaga tingkat inflasi yang rendah, dan

mengumumkan target inflasi kepada publik. Perlunya mencapai dan menjaga tingkat

inflasi yang rendah dan stabil didasarkan oleh dua hal (Perry Warjiyo dan Solikin,

2004), yaitu adanya biaya sosial yang harus ditanggung oleh masyarakat akibat

terjadinya laju inflasi yang tinggi, serta adanya temuan empiris yang menunjukkan

bahwa dalam jangka menengah-panjang, kebijakan moneter hanya akan berpengaruh

terhadap inflasi, bukan pada pertumbuhan ekonomi, walaupun belum terdapat

kesepakatan tentang pengaruh kebijakan moneter dalam jangka pendek terhadap

pertumbuhan ekonomi dalam jangka pendek.

ITF merupakan sebuah kerangka kebijakan moneter yang ditandai dengan

beberapa periode ke depan. Secara eksplisit dinyatakan bahwa inflasi yang rendah

dan stabil merupakan tujuan utama dari kebijakan moneter. Sesuai definisi di atas,

sejak berlakunya UU No. 23 Tahun 1999 Indonesia sebenarnya dapat dikategorikan

sebagai "Inflation Targeting Lite Countries". Alasan pemilihan ITF sebagai berikut:

1. Pemilihan kerangka kerja kebijakan moneter IT didasarkan atas beberapa

pertimbangan sebagai berikut:

a. Memenuhi prinsip-prinsip kebijakan moneter yang sehat (sound).

b. Sesuai dengan amanat UU No. 23/1999 tentang Bank Indonesia

sebagaimana telah diubah dengan UU No. 3/2004.

c. Hasil riset menunjukkan semakin sulit pengendalian besaran moneter.

d. Pengalaman empiris negara lain menunjukkan bahwa negara yang

menerapkan ITF berhasil menurunkan inflasi tanpa meningkatkan

volatilitas output.

e. Dapat meningkatkan kredibilitas BI sebagai pengendali inflasi melalui

komitmen pencapaian target.

2. Penerapan ITF bukan berarti bahwa bank sentral hanya menaruh perhatian

pada inflasi saja, dan tidak lagi memperhatikan pertumbuhan ekonomi

maupun kebijakan dan perkembangan ekonomi secara keseluruhan. Juga, ITF

bukanlah suatu kaidah yang kaku (rule) tetapi sebagai kerangka kerja

menyeluruh (framework) untuk perumusan dan pelaksanaan kebijakan

moneter. Fokus ke inflasi tidak berarti membawa perekonomian kepada

3. Inflasi rendah dan stabil dalam jangka panjang, justru akan mendukung

pertumbuhan ekonomi yang berkelanjutan (suistanable growth).

Penyebabnya, karena tingkat inflasi berkorelasi positif dengan fluktuasinya.

Manakala inflasi tinggi, fluktuasinya juga meningkat, sehingga masyarakat

merasa tidak pasti dengan laju inflasi yang akan terjadi di masa mendatang.

Akibatnya, suku bunga jangka panjang akan meningkat karena tingginya

premi risiko akibat inflasi. Perencanaan usaha menjadi lebih sulit, dan minat

investasi pun menurun. Ketidakpastian inflasi ini cenderung membuat

investor lebih memilih investasi asset keuangan jangka pendek ketimbang

investasi riil jangka panjang. Itulah sebabnya, otoritas moneter seringkali

berargumentasi bahwa kebijakan yang anti inflasi sebenarnya adalah justru

kebijakan yang pro pertumbuhan.

Empat elemen mendasar dalam langkah-langkah penguatan kerangka kerja

kebijakan moneter yang baru mulai Juli 2005 agar konsisten dengan penerapan ITF:

1. Penggunaan suku bunga (disebut BI Rate) sebagai reference rate dalam

pengendalian moneter, sebagai pengganti sasaran operasional uang primer.

2. Penguatan proses perumusan kebijakan moneter dengan strategi antisipatif

(forward looking strategy) dalam mengarahkan respon kebijakan moneter saat ini

untuk pencapaian sasaran inflasi ke depan.

3. Strategi komunikasi yang lebih transparan untuk memperkuat sinyal kebijakan

4. Penguatan koordinasi kebijakan dengan Pemerintah untuk meminimalkan tekanan

inflasi dari kenaikan administered prices dan volatile foods maupun untuk sinergi

kebijakan ekonomi secara keseluruhan.

5. Sejak Juli 2005, Bank Indonesia menggunakan ITF sebagai kerangka kebijakan

Moneter.

6. Inflation Targeting Framework (ITF) merupakan kerangka kerja kebijakan

moneter yang secara transparan dan konsisten diarahkan untuk mencapai sasaran

inflasi beberapa tahun ke depan yang secara eksplisit ditetapkan dan diumumkan.

Empat prinsip pokok rezim kebijakan moneter dengan ITF:

1. Memiliki sasaran utama, yaitu Sasaran Inflasi, yang dijadikan sebagai prioritas

pencapaian (overriding objective) dan acuan (nominal anchor) kebijakan moneter.

2. Bersifat antisipatif (preemptive atau forward looking) dengan mengarahkan

respon kebijakan moneter saat ini untuk pencapaian sasaran inflasi ke depan.

3. Mendasarkan pada analisis, prakiraan, dan kaidah kebijakan tertentu dalam

menetapkan pertimbangan respon kebijakan moneter (constrained discretion).

4. Sesuai dengan prinsip-prinsip tata kelola yang sehat (good governance), yaitu

2.3. Indikator dan Respon Kebijakan Moneter

Indikator kebijakan moneter dilakukan dengan berbagai pertimbangan sebagai

berikut:

1. Dalam merumuskan kebijakan moneter, Bank Indonesia akan selalu

melakukan analisis dan mempertimbangkan berbagai indikator ekonomi,

khususnya prakiraan inflasi, pertumbuhan ekonomi, besaran-besaran moneter

dan perkembangan sektor ekonomi dan keuangan secara keseluruhan.

2. Demikian pula, Bank Indonesia akan selalu dan terus memperhatikan

langkah-langkah kebijakan ekonomi yang ditempuh Pemerintah.

Langkah-langkah koordinasi kebijakan yang selama ini telah berlangsung baik akan

terus diperkuat dan ditingkatkan.

3. Analisis dan prakiraan berbagai variabel ekonomi tersebut dipertimbangkan

untuk mengarahkan agar prakiraan inflasi ke depan sejalan dengan kisaran

sasaran inflasi yang telah ditetapkan.

Respon kebijakan moneter selalu berorientasi kepada kebijakan sebagai dasar

dan tujuan kebijakan moneter sebagai berikut:

1. Tujuan dan bentuk respon kebijakan moneter adalah sebagai berikut:

a. Respon (stance) kebijakan moneter ditetapkan untuk menjamin agar

pergerakan inflasi dan ekonomi ke depan tetap berada pada jalur

pencapaian sasaran inflasi yang telah ditetapkan (konsistensi).

b. Respon kebijakan moneter dinyatakan dalam kenaikan, penurunan, atau

c. Perubahan (kenaikan atau penurunan) BI Rate dilakukan secara konsisten

dan bertahap.

2. Fungsi BI Rate sebagai sinyal kebijakan

a. BI Rate adalah suku bunga instrumen sinyaling Bank Indonesia yang

ditetapkan pada RDG triwulan untuk berlaku selama triwulan berjalan

(satu triwulan), kecuali ditetapkan berbeda oleh RDG bulanan dalam

triwulan yang sama. Dengan demikian, rata-rata tertimbang hasil lelang

SBI pada setiap kali lelang SBI tidak lagi diinterpretasikan oleh

stakeholders sebagai sinyal kebijakan moneter Bank Indonesia.

b. BI Rate diumumkan ke publik segera setelah ditetapkan dalam RDG

sebagai sinyal stance kebijakan moneter (yang lebih jelas dan tegas)

dalam merespon prospek pencapaian sasaran inflasi ke depan.

c. BI Rate digunakan sebagai acuan dalam pelaksanaan operasi pengendalian

moneter untuk mengarahkan agar Rata-Rata Tertimbang Suku Bunga SBI

1 bulan hasil lelang OPT (suku bunga instrumen liquidity adjustment)

berada di sekitar BI Rate. Selanjutnya suku bunga SBI 1 bulan diharapkan

mempengaruhi suku bunga PUAB dan suku bunga jangka panjang.

3. Proses penetapan respon kebijakan moneter

a. Penetapan respon kebijakan moneter dilakukan dalam RDG triwulanan.

b. Respon kebijakan moneter ditetapkan untuk periode satu triwulan ke

c. Penetapan respon kebijakan moneter dilakukan dengan memperhatikan

efek tunda (lag) kebijakan moneter dalam mempengaruhi inflasi.

d. Dalam kondisi yang luar biasa, penetapan respon kebijakan moneter dapat

dilakukan dalam RDG bulanan.

4. Dasar pertimbangan penetapan respon kebijakan

a. BI Rate merupakan respon bank sentral terhadap tekanan inflasi ke depan

agar tetap berada pada sasaran yang telah ditetapkan. Perubahan BI Rate

dilakukan terutama jika deviasi proyeksi inflasi terhadap targetnya

(inflation gap) dipandang telah bersifat permanen dan konsisten dengan

informasi dan indikator lainnya.

b. BI Rate ditetapkan oleh Dewan Gubernur secara diskresi dengan

mempertimbangkan:

1) Rekomendasi BI Rate yang dihasilkan oleh fungsi reaksi kebijakan

dalam model ekonomi untuk pencapaian sasaran inflasi, dan

2) Berbagai informasi lainnya seperti leading indicators, survei,

informasi anekdotal, variabel informasi, expert opinion, asesmen

faktor risiko dan ketidakpastian serta hasil-hasil riset ekonomi dan

kebijakan moneter.

5. Respon kebijakan moneter dinyatakan dalam perubahan BI Rate (SBI tenor 1

bulan) secara konsisten dan bertahap dalam kelipatan 25 basis points (bps).

terhadap pencapaian sasaran inflasi, maka perubahan BI Rate dapat dilakukan

lebih dari 25 bps dalam kelipatan 25 bps.

2.4. Mekanisme Transmisi Kebijakan Moneter

Mekanisme transmisi kebijakan moneter merupakan proses pengaruh

kebijakan moneter terhadap sektor keuangan dan sektor riil (Warjiyo, 2004). Secara

umum, terdapat enam jenis saluran tranmisi kebijakan moneter yang sering

dikemukakan dalam teori ekonomi moneter. Saluran transmisi tersebut antara lain

saluran uang, saluran suku bunga, saluran nilai tukar, saluran harga aset, saluran

kredit, dan saluran ekspektasi. Masing-masing saluran transmisi tersebut menjelaskan

mengenai alur pengaruh kebijakan moneter terhadap sektor keuangan dan aktivitas

ekonomi.

Mekanisme transmisi kebijakan moneter dapat berpengaruh terhadap aktivitas

ekonomi dan bisnis melalui alur tingkat bunga atau interest rate channel, alur harga

aktiva atau asset price channel, dan alur kredit atau credit channel. Mekanisme

transmisi alur tingkat bunga dari ekspansi moneter adalah peningkatan permintaan

agregat sebagai akibat peningkatan ekspektasi inflasi dan penurunan tingkat bunga

riil. Penurunan tingkat bunga riil akan meningkatkan investasi dan menurunkan biaya

modal dalam proses produksi sehingga output agregat naik. Mekanisme transmisi alur

harga aktiva dari ekspansi moneter adalah peningkatan permintaan agregat sebagai

akibat peningkatan ekspektasi inflasi, nilai perusahaan dan kekayaan individu.

tukar mata uang depresiasi, ekspor netto naik dan kemudian meningkatkan

pertumbuhan ekonomi.

Mekanisme transmisi alur kredit atau credit channel terdiri dari alur pinjaman

bank atau bank lending channel, alur neraca atau balance sheet channel, alur arus kas

atau cash flow channel, alur harga takterantisipasi atau unanticipated price channel,

dan alur likuiditas rumah tangga atau household liquidity channel. Mekanisme

transmisi alur kredit adalah peningkatan permintaan karena peningkatan kredit

perbankan sebagai akibat peningkatan investasi dan konsumsi. Peningkatan investasi

dan konsumsi akan mendorong aktivitas ekonomi dan bisnis. Permasalahan dari

mekanisme transmisi kebijakan moneter adalah memilih alur tarnsmisi yang paling

efektif dalam meningkatkan aktivitas ekonomi dan bisnis.

a. Mekanisme Transmisi Alur Tingkat Bunga

Tingkat bunga merupakan kunci mekanisme transmisi moneter dalam model

IS, model LM, model AD dan model AS. Peningkatan stok uang akan menurunkan

tingkat bunga riil dan biaya modal serta meningkatkan investasi bisnis. Peningkatan

investasi akan meningkatkan permintaan agregat. Penurunan tingkat bunga riil juga

akan meningkatkan pengeluaran untuk pembelian rumah dan barang tahan lama. Oleh

sebab itu penurunan tingkat bunga akibat ekspansi moneter akan meningkatkan

belanja atau konsumsi dan permintaan agregat. Pada tingkat bunga nominal yang

sangat rendah, ekspansi moneter akan meningkatkan ekspektasi tingkat harga dan

inflasi, akibatnya tingkat bunga riil turun. Penurunan tingkat bunga riil akan

pengeluaran bisnis dan konsumen. Peningkatan pengeluaran bisnis dan konsumen

pada akhirnya akan mingkatkan permintaan agregat. Mekanisme transmisi alur

tingkat bunga dirumuskan dalam dua bentuk, yaitu:

Di mana:

m = stok uang nominal,

r = tingkat bunga riil,

p = ekspektasi tingkat harga,

= investasi riil, dan

y = output riil agregat.

b. Mekanisme Transmisi Alur Harga

Mekanisme transmisi alur harga aktiva terdiri dari efek nilai tukar atau

exchange rate effect, Tobin’s q theory dan efek kekayaan atau wealth effect.

Pertumbuhan ekonomi internasional dan nilai tukar fleksibel telah meningkatkan

peranan kebijakan moneter internasional dalam penentuan nilai tukar mata suang

suatu negara. Ekspansi moneter pada awalnya akan menurunkan tingkat bunga riil

domestik dan kemudian mengakibatkan deposit mata uang luar negeri naik.

Peningkatan nilai deposit mata uang luar negeri terhadap deposit mata uang domestik

akan mengakibatkan apresiasi nilai tukar mata uang luar negeri dan depresiasi nilai

m r y

tukar mata uang domestik. Depresiasi nilai tukar mata uang domestik mengakibatkan

harga relatif produk atau ekspor lebih murah sehingga ekspor netto naik dan akhirnya

meningkatkan permintaan agregat. Mekanisme transmisi alur efek nilai tukar

dirumuskan sebagai berikut:

Di mana:

e = nilai tukar mata uang, dan

x = ekspor riil netto.

Tobin telah mengembangkan teori bagaimana kebijakan moneter dapat

mempengaruhi penilaian saham, yang disebut Tobin’s q theory. Tobin

mendefinisikan q sebagai rasio harga pasar perusahaan dengan biaya penggantian

modal. Jika q tinggi maka rasio harga pasar perusahaan dengan biaya penggantian

modal tinggi, dan sebaliknya jika q rendah maka rasio harga pasar perusahaan dengan

biaya penggantian modal rendah. Ekspansi moneter akan meningkatkan ekspektasi

harga saham perusahaan dan akibatnya rasio harga pasar perusahaan dengan biaya

penggantian modal naik. Peningkatan q ini akan meningkatkan pengeluaran untuk

peralatan dan pabrik baru atau investasi.

Peningkatan pengeluaran investasi perusahaan akan meningkatkan permintaan

agregat. Mekanisme transmisi alur Tobin’s q theory dirumuskan sebagai berikut:

m r e x y

Di mana:

s = ekspektasi harga saham, dan

q = rasio harga pasar saham dengan biaya penggantian modal.

Mekanisme transmisi moneter juga mempengaruhi kekayaan masyarakat.

Keputusan pengeluaran dari konsumen mungkin akan mempengaruhi neraca

konsumen. Modigliani menggunakan hipotesis siklus hidup atau life cycle hypotheses

dari konsumsi barang tahan lama dan jasa-jasa untuk menjelaskan efek kekayaan.

Premis utama dari Modigliani adalah bahwa konsumsi tidak konstan dalam periode

jangka panjang. Hal ini terutama disebabkan oleh kekayaan keuangan dari konsumen,

seperti saham, obligasi dan deposit tidak konstan selama hidup. Ekspansi moneter

akan meningkatkan harga aktiva keuangan sehingga kekayaan keuangan naik.

Peningkatan kekayaan keuangan akan meningkatkan sumber daya ekonomi selama

hidup konsumen dan pada akhirnya akan meningkatkan konsumsi dan permintaan

agregat. Mekanisme transmisi alur efek kekayaan dirumuskan sebagai berikut:

Di mana:

w = kekayaan keuangan atau neraca konsumen, dan

c = konsumsi riil rumah tangga.

2.5. Inflasi

Pada dasarnya, inflasi didefinisikan sebagai gejala kenaikan harga secara

umum. Hera, M. Ikhsan dan Widyanti (2000) mendefinisikan inflasi sebagai

“kenaikan harga umum secara terus-menerus dan persisten dari suatu perekonomian”

sedangkan Mankiw (2002) menyatakan “Economist use the term inflation to describe

a situation in which the economy’s overall price level is rising”. Sedangkan untuk

mengukur tingkat inflasi suatu negara, bisa digunakan tiga indikator (Ikhsan dan

Widyanti, 2000), yaitu:

1. Perubahan Indek Harga Konsumen (IHK) atau Indek Biaya Hidup (IBH).

2. Perubahan Indek Harga Perdagangan Besar (IHPB).

3. Perubahan Deflator GDP/GDY.

Masing-masing indikator punya kelebihan dan kekurangan, namun yang

utama adalah kita bagaimana menggunakan jenis indikator sesuai dengan kebutuhan

dan tujuan pengukuran. Di Indonesia, indikator yang sering digunakan untuk

mengukur inflasi ini adalah IHK.

Inflasi adalah kecenderungan dari harga-harga untuk naik secara umum dan

terus menerus Sukirno (2002). Akan tetapi bila kenaikan harga hanya dari satu atau

dua barang saja tidak disebut inflasi, kecuali bila kenaikan tersebut meluas atau

menyebabkan kenaikan sebagian besar dari harga barang-barang lain (Boediono,

2000). Kenaikan harga-harga barang itu tidaklah harus dengan persentase yang sama.

Inflasi merupakan kenaikan harga secara terus menerus dan kenaikan harga

dapat terjadi kenaikan tersebut tidak bersamaan. Yang penting kenaikan harga umum

barang secara terus menerus selama suatu periode tertentu. Kenaikan harga barang

yang terjadi hanya sekali saja, meskipun dalam persentase yang cukup besar,

bukanlah merupakan inflasi (Nopirin, 2000). Atau dapat dikatakan, kenaikan harga

barang yang hanya sementara dan sporadis tidak dapat dikatakan akan menyebabkan

inflasi.

Dari kutipan di atas diketahui bahwa inflasi adalah keadaan di mana terjadi

kelebihan permintaan (Excess Demand) terhadap barang-barang dalam perekonomian

secara keseluruhan. Inflasi sebagai suatu kenaikan harga yang terus menerus dari

barang dan jasa secara umum (bukan satu macam barang saja dan sesaat). Menurut

definisi ini, kenaikan harga yang sporadis bukan dikatakan sebagai Inflasi.

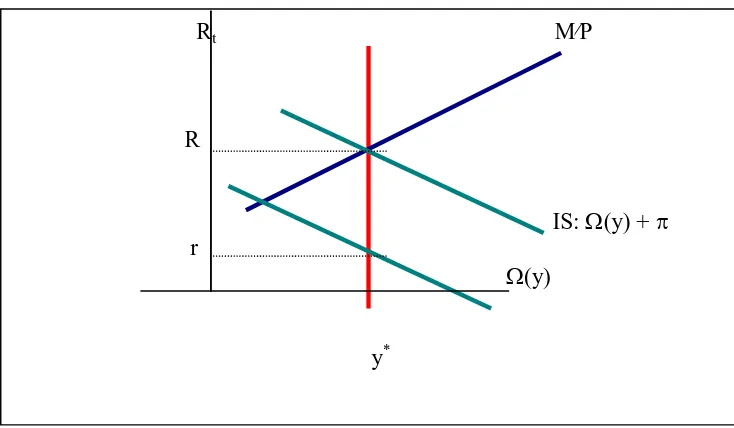

Model Inflasi Statis Klasik

Misalkan dalam model klasik pertumbuhan penduduk dan kemajuan teknologi

tidak ada sehingga pertumbuhan stok uang naik secara konstan sebesar pada

Netralitas uang dalam model klasik menyatakan bahwa tingkat harga [Pt] juga

naik sebesar pertumbuhan stok uang []. Penyelesaian model klasik akan

menghasilkan tingkat bunga nominal [R], di mana tingkat bunga nominal

merupakan fungsi dari output agregat ditambah tingkat inflasi, yaitu:

t t t y

Substitusi (1.2) ke model LM untuk mendapatkan solusi Rt dan Pt. Mt

ditentukan oleh otoritas moneter dan yt konstan pada y* karena skedul AS

inelastis sempurna atau vertikal. Keseimbangan pada kondisi steady-state

dapat dijelaskan dengan tiga cara seperti pada Gambar 2.1. Pertama, output

agregat pada steady-state adalah sebesar y*. Kedua, nilai y, R, dan MP juga

konstan pada waktu tak terhingga karena tingkat harga umum atau inflasi naik

secara konstan. Ketiga, nilai harus sama dengan nilai ln(Pt) dan untuk MP

juga konstan sebesar .

Gambar 2.1. Keseimbangan Steady-State Model Klasik

Konsekuensinya, keseimbangan pada kondisi steady-state adalah = atau

pertumbuhan output agregat tidak ada. Nilai Rt ditentukan oleh perpotongan skedul

IS, yaitu Rt = (yt) + t dan y = y*, sehingga peranan dari skedul LM hanya

menentukan saldo kas riil [MP] pada tingkat y dan R tertentu. Oleh sebab itu tingkat Rt MP

R

IS: (y) + r

(y)

pertumbuhan P adalah konstan sebesar pada keseimbangan steady-state. Dengan

kata lain steady-state inflation menjelaskan pertumbuhan harga-harga atau inflasi

sama dengan pertumbuhan stok uang nominal sehingga semua variabel ekonomi riil

tidak berubah.

Konsumsi riil rumah tangga juga dapat ditentukan oleh saldo kas riil atau real

wealth selain tingkat bunga dan output agregat, yaitu:

)]

rumah tangga. Berdasarkan (1.3) model IS berubah menjadi:

t

Di mana peningkatan output riil agregat akan menurunkan tingkat bunga

nominal [y < 0] dan peningkatan kekayaan riil akan meningkatkan tingkat bunga

nominal [MP > 0]. Pada keseimbangan steady-state, tingkat bunga nominal adalah

tingkat pertumbuhan saldo kas riil ditambah tingkat inflasi atau dalam model klasik

disebut superneutrality of money [R = + ]. Oleh sebab itu pertumbuhan stok uang

sebesar tingkat inflasi [] akan menurunkan skedul LM dan skedul IS, dan penurunan

MP kemungkinan akan menurunkan tingkat bunga nominal.

Misalkan pertumbuhan output agregat pada steady-state adalah v sehingga

tingkat inflasi sebesar = - 1 v, di mana 1 adalah elastisitas permintaan uang

terhadap output agregat. Pada kondisi steady-state, tingkat inflasi adalah selisih

output riil agregat [1] dikali tingkat pertumbuhan output riil agregat [v]. Dengan

mengambil logaritme natural model permintaan uang, model inflasi steady-state

adalah

dengan nol atau tingkat bunga nominal tidak berubah pada kondisi steady-state.

Selama tingkat bunga nominal masih berubah maka kondisi perekonomian belum

mencapai steady state.

2.6. Suku Bunga Sertifikat Bank Indonesia

Menurut Noprin (2000) suku bunga adalah biaya yang harus dibayar oleh

pemimjam atas pinjaman yang diterima dan merupakan imbalan bagi pembari

pinjaman atas investasinya. Suku bunga mempengaruhi keputusan individu terhadap

pilihan membelanjakan uang lebih banyak atau menyimpan uangnya dalam bentuk

tabungan. Suku bunga juga merupakan sebuah harga yang menghubungkan masa kini

dengan masa depan, sebagaimana harga lainnya maka tingkat suku bunga ditentukan

Suku bunga dibedakan menjadi dua, yaitu: (1) Suku Bunga Nominal. Suku

bunga nominal adalah rate yang dapat diamati pasar. (2) Suku Bunga Riil. Suku

bunga riil adalah konsep yang mengukur tingkat bunga yang sesungguhnya setelah

suku bunga nominal dikurangi dengan laju inflasi yang diharapkan.

Suku bunga yang tinggi di satu sisi, akan meningkatkan hasrat masyarakat

untuk menabung sehingga jumlah dana perbankan akan meningkat (Pohan, 2008).

Tingkat suku bunga juga digunakan pemerintah untuk mengendalikan tingkat

harga. Ketika tingkat harga tinggi di mana jumlah uang yang beredar di masyarakat

banyak sehingga konsumsi masyarakat tinggi akan diantisipasi oleh pemerintah

dengan menetapkan tingkat suku bunga yang tinggi. Dengan tingkat suku bunga

tinggi yang diharapkan kemudian adalah berkurangnya jumlah uang beredar sehingga

permintaan agregat pun akan berkurang dan kenaikan harga bisa diatasi.

2.7. Nilai Tukar Mata Uang

Nilai tukar Rupiah atau disebut juga kurs Rupiah adalah perbandingan nilai

atau harga mata uang Rupiah dengan mata uang lain. Perdagangan antar negara

di mana masing-masing negara mempunyai alat tukarnya sendiri mengharuskan

adanya angka perbandingan nilai suatu mata uang dengan mata uang lainnya, yang

disebut kurs valuta asing atau kurs (Salvatore, 2008).

Nilai tukar terbagi atas nilai tukar nominal dan nilai tukar riil. Nilai tukar

nominal (nominal exchange rate) adalah nilai yang digunakan seseorang saat

(real exchange rate) adalah nilai yang digunakan seseorang saat menukar barang dan

jasa dari suatu negara dengan barang dan jasa dari negara lain (Mankiw, 2006).

Kurs valuta asing akan berubah-ubah sesuai dengan perubahan permintaan

dan penawaran valuta asing. Permintaan valuta asing diperlukan guna melakukan

pembayaran ke luar negeri (impor), diturunkan dari transaksi debit dalam neraca

pembayaran internasional. Suatu mata uang dikatakan “kuat” apabila transaksi

autonomous kredit lebih besar dari transaksi autonomous debit (surplus neraca

pembayaran), sebaliknya dikatakan lemah apabila neraca pembayarannya mengalami

defisit, atau bisa dikatakan jika permintaan valuta asing melebihi penawaran dari

valuta asing (Nopirin, 1995).

Nilai tukar yang melonjak-lonjak secara drastis tak terkendali akan

menyebabkan kesulitan pada dunia usaha dalam merencanakan usahanya terutama

bagi mereka yang mendatangkan bahan baku dari luar ngeri atau menjual barangnya

ke pasar ekspor oleh karena itu pengelolaan nilai mata uang yang relatif stabil

menjadi salah satu faktor moneter yang mendukung perekonomian secara makro

(Pohan, 2008).

Menurut Sukirno (2002) besarnya jumlah mata uang tertentu yang diperlukan

untuk memperoleh satu unit valuta asing disebut dengan kurs mata uang asing. Nilai

tukar adalah nilai mata uang suatu negara diukur dari nilai satu unit mata mata uang

terhadap mata uang negara lain. Apabila kondisi ekonomi suatu negara mengalami

perubahan, maka biasanya diikuti oleh perubahan nilai tukar secara substansional.

lain, di mana masing-masing negara menggunakan mata uang yang berbeda. Jadi nilai

tukar merupakan harga yang harus dibayar oleh mata uang suatu negara untuk

memperoleh mata uang negara lain.

Nilai tukar dipengaruhi oleh beberapa faktor seperti tingkat suku bunga dalam

negeri, tingkat inflasi, dan intervensi bank central terhadap pasar uang jika

diperlukan. Nilai tukar yang lazim disebut kurs, mempunyai peran penting dalam

rangka stabilitas moneter dan dalam mendukung kegiatan ekonomi. Nilai tukar yang

stabil diperlukan untuk tercapainya iklim usaha yang kondusif bagi peningkatan

dunia usaha. Untuk menjaga stabilitas nilai tukar, bank central pada waktu-waktu

tertentu melakukan intervensi di pasar-pasar valuta asing, khususnya pada saat terjadi

gejolak yang berlebihan. Para ekonom membedakan kurs menjadi dua yaitu kurs

nominal dan kurs riil. Kurs nominal (nominal exchange rate) adalah harga relatif dari

mata uang dua negara. Sebagai contoh, jika antara dolar Amerika Serikat dan yen

Jepang adalah 120 yen per dolar, maka orang Amerika Serikat bisa menukar 1 dolar

untuk 120 yen di pasar uang. Sebaliknya orang Jepang yang ingin memiliki dolar

akan membayar 120 yen untuk setiap dolar yang dibeli. Ketika orang-orang mengacu

pada “kurs” diantara kedua negara, mereka biasanya mengartikan kurs nominal

(Mankiw, 2003).

Kurs riil (real exchange rate) adalah harga relatif dari barang-barang diantara

dua negara. Kurs riil menyatakan tingkat di mana kita bisa memperdagangkan

barang-barang dari suatu negara untuk barang-barang dari negara lain. Nilai Tukar

uang negara lain. Nilai tukar nominal (nominal exchange rate) adalah harga relatif

dari mata uang dua negara (Mankiw, 2003). Nilai tukar riil adalah nilai tukar nominal

yang sudah dikoreksi dengan harga relatif yaitu harga-harga di dalam negeri

dibandingkan dengan harga-harga di luar negeri. Nilai tukar dapat dihitung dengan

menggunakan rumus sebagai berikut:

*

P

P

S

Q

(2.25)Di mana Q dalah nilai tukar riil, S adalah nilai tukar nominal, P adalah tingkat

harga domestik dan P* adalah tingkat harga di luar negeri.

Kurs inilah sebagai salah satu indikator yang mempengaruhi aktivitas di pasar

saham maupun pasar uang karena investor cenderung akan berhati-hati untuk

melakukan investasi. Menurunnya kurs Rupiah terhadap mata uang asing khususnya

Dolar AS memiliki pengaruh negatif terhadap ekonomi dan pasar modal (Sitinjak dan

Kurniasari, 2003).

2.8. Produk Domestik Bruto

Produk Domestik Bruto (PDB), adalah pendapatan total dan pengeluaran total

nasional atas output barang dan jasa dalam periode tertentu. PDB ini dapat

mencerminkan kinerja ekonomi, sehingga semakin tinggi PDB sebuah negara, dapat

dikatakan semakin bagus pula kinerja ekonomi di negara tersebut. Karena begitu

pentingnya peran PDB di dalam suatu perekonomian, maka perlu kiranya untuk

Menurut Samuelson (1992), PDB adalah jumlah output total yang dihasilkan

dalam batas wilayah suatu negara dalam satu tahun. PDB mengukur nilai barang dan

jasa yang di produksi di wilayah suatu negara tanpa membedakan kewarganegaraan

pada suatu periode waktu tertentu. Dengan demikian warga negara yang bekerja

di negara lain, pendapatannya tidak dimasukkan ke dalam PDB. Sebagai gambaran

PDB Indonesia baik oleh warga negara Indonesia (WNI) maupun warga negara asing

(WNA) yang ada di Indonesia tetapi tidak diikutsertakan produk WNI di luar negeri

(Herlambang, 2001).

Sukirno (1994) mendefinisikan PDB sebagai nilai barang dan jasa dalam

suatu negara yang diproduksi oleh faktor-faktor produksi milik warga negara tersebut

dan warga negara asing. Sedangkan Wijaya (1997) menyatakan bahwa PDB adalah

nilai uang berdasarkan harga pasar dari semua barang-barang dan jasa-jasa yang

diproduksi oleh suatu perekonomian dalam suatu periode waktu tertentu biasanya

satu tahun. Secara umum PDB dapat diartikan sebagai nilai akhir barang-barang dan

jasa yang diproduksi di dalam suatu negara selama periode tertentu (biasanya satu

tahun).

Sebenarnya ada banyak sekali faktor, baik langsung maupun tidak langsung.

Menurut teori Keynes, PDB terbentuk dari empat faktor yang secara positif

mempengaruhinya, keempat faktor tersebut adalah konsumsi (C), investasi (I),

pengeluaran pemerintah (G), dan ekspor neto (NX). Keempat faktor tersebut kembali