ANALISIS KINERJA BANK SEBELUM DAN SESUDAH

AKUISISI DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus : PT BRI (PERSERO) Tbk Dan PT BANK SINARMAS Tbk

Oleh :

Yohanes Catur Margatama NIM : 062214122

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2013

ANALISIS KINERJA BANK SEBELUM DAN SESUDAH

AKUISISI DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus : PT BRI (PERSERO) Tbk Dan PT BANK SINARMAS Tbk

Oleh :

Yohanes Catur Margatama NIM : 062214122

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

2013

ANALISIS KINERJA BANK SEBELUM DAN SESUDAH

AKUISISI DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus : PT BRI (PERSERO) Tbk Dan PT BANK SINARMAS Tbk

Oleh :

Yohanes Catur Margatama NIM : 062214122

PROGRAM STUDI MANAJEMEN JURUSAN MANAJEMEN FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

!

"

# #

$%&'

iv

Hidup

Hidup hanya Sekali jadi, Hiduplah dengan Dahsyat.

Nilai seseorang itu ditentukan dari keberaniannya memikul tanggung jawab, mencintai hidup dan pekerjaannya.

_Tung Desem Waringin_

Obat Kuat

Tersenyum dan berpikirlah positif dan lakukan hal kecil apapun itu dalam setiap hal jika kamu dalam rasa ketakutan, rasa itu akan lebur dan akan hilang menjadi sebuah ketenangan.

_Sir Jhon Chess the Mainrood_

Doa

Jadikanlah Aku Pembawa Damai

_PS 221_

Skripsi ini Kupersembahkan Kepada :

Alm. Emiliana Sulastri ( Ibunda Ku)

KAKAK KAKAK Aku

v

UNIVERSITAS SANATA DHARMA FAKULTAS EKONOMI

JURUSAN MANAJEMEN PROGRAM STUDI MANAJEMEN

PERNYATAAN KEASLIAN KARYA

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

! "#$% %&'()*+(',* ,*-)(. /0$1'()23#+3 2 *42(. / Dengan ini, saya menyatakan dengan sesungguhnya bahwa dalam skripsi ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau simbol yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang saya akui seolah-olah sebagai tulisan saya sendiri, dan tidak terdapat bagian atau keseluruhan tulisan saya salin, saya tiru, atau saya ambil dari tulisan orang lain tanpa memberikan pengakuan (disebutkan dalam referensi) pada penulis aslinya.

Yogyakarta, 31 Mei 2013 Yang membuat pernyataan,

vi

56789:;6: < =9> 99<;6: ? 6> @A @9<

;@85B C9 ?BC9:=9B57B9D@<> @CC6;6< >B<E9<9C9F6 7B C

Yang bertanda tangan di bawah ini, saya mahasiswa Universitas Sanata Dharma:

Nama : Yohanes Catur Margatama

Nomor Mahasiswa : 062214122

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

GHGI J KJ KLJ HMNOGP GHLKMP MI QRSGHKM KQS GT

GLQJ KJ KJ SMHUGHRMHUUQHGLG HR MVW SMXGRMI

? YZ [ \C]^ Z^_;>8:B(;6:? 6: `)>a bF]c;>8 9<C?B<9:79 ?>a b

Beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin atau pun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan sebenarnya. Dibuat di Yogyakarta

Pada tanggal : 31 Mei 2013

Yang menyatakan

vii

ANALISIS KINERJA BANK SEBELUM DAN SESUDAH AKUISISI

DENGAN MENGGUNAKAN METODE CAMEL

Studi Kasus : PT BRI (PERSERO) Tbk Dan PT BANK SINARMAS Tbk

Yohanes Catur Margatama Universitas Sanata Dharma

Yogyakarta 2013

Penelitian ini bertujuan untuk mengetahui (1) tingkat kesehatan Bank sebelum akuisisi dan setelah akuisisi.

Penelitian ini dilaksanakan pada bulan Juli 2012 di Universitas Sanata Dharma Yogyakarta. Pengumpulan data dilakukan dengan cara melihat hasil Laporan Tahunan Bank yang dipublikasikan ke masyarakat. Peneliti ini dilakukan pada dua Perusahaan yang melakukan akuisisi khususnya pada dunia perbankan. Peneliti melakukan analisis dengan metode CAMEL yaitu Capital, Asset, Management, Earnings, dan Liquidity.

Hasil penelitian ini menunjukkan tingkat kesehatan PT Bank Rakyat Indonesia (Persero) Tbk dan juga PT Sinarmas Tbk sebelum akuisisi dan sesudah akuisisi dalam kondisi sehat. Mengambil keputusan untuk mengakuisisi perusahaan lain dapat membantu meningkatkan nilai kesehatan Bank saat mengambil keputusan untuk mengakuisisi.

viii

PERFORMANCE ANALYSIS OF BANK BEFORE AND AFTER THE ACQUISITION BY USING CAMEL

Case Study: PT Bank Rakyat Indonesia (Persero) Tbk and PT Bank Sinarmas Tbk

Yohanes Catur Margatama Universitas Sanata Dharma

Yogyakarta 2013

This study aims to determine the financial condition of the Bank, before acquisition and after the acquisition.

The study was conducted at two banks making acquisitions. The researcher applies the method of CAMEL Capital, Assets, Management, Earnings, and Liquidity.

The result of this study indicates that the bank of PT Bank Rakyat Indonesia (Persero) Tbk and PT Bank Sinarmas Tbk prior to the acquisition and after acquisition in a healthy condition. From the results of the study also concluded that the decision to acquire another company can help increase the value of the Bank when making decisions to acquire.

ix

KATA PENGANTAR

Puji syukur dan terima kasih penulis haturkan kepada Bapa di Surga atas

cinta kasih, karunia serta berkat yang senantiasa diberikan sehingga penulis dapat

menyelesaikan skripsi dengan judul Analisis Kinerja Bank Sebelum dan Sesudah

Akuisisi Dengan Menggunakan Metode CAMEL, studi kasus pada PT BRI

(PERSERO) Tbk Dan PT BANK SINARMAS Tbk.

Skripsi ini ditulis dalam rangka memenuhi salah satu syarat untuk

memperoleh gelar Sarjana Ekonomi pada Program Studi Manajemen Fakultas

Ekonomi Universitas Sanata Dharma.

Dalam kesempatan ini tentunya penulis juga ingin mengucapkan terima

kasih atas bantuan dan dukungan dari semua pihak yang turut berperan dalam

penyelesaian skripsi ini. Penulis mengucapkan terima kasih kepada:

1. Romo Dr. Ir. Paulus Wiryono Priyotamtama, S.J., selaku Rektor Universitas

Sanata Dharma.

2. Bapak Dr. H. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

3. Bapak Dr. Lukas Purwoto, S.E., M.Si., selaku Kepala Jurusan Manajemen Fakultas Ekonomi Universitas Sanata Dharma Yogyakarta dan juga selaku

dosen pembimbing akademik yang telah mendampingi dan membimbing

penulis selama berkuliah di Program Studi Manajemen Universitas Sanata

x

4. Bapak Drs. T. Handono Eko Prabowo, M.B.A.,Ph.D., selaku Dosen

Pembimbing I yang telah membimbing dengan penuh kesabaran,

kesungguhan hati serta memberikan banyak ide dan masukan kepada

penulis dalam menyelesaikan skripsi ini.

5. Ibu Dra Diah Utari BR.,M.,Si, selaku Dosen Pembimbing II yang penuh

kesabaran membimbing dan mengarahkan penulis selama menyelesaikan

skripsi ini.

6. Para Dosen Fakultas Ekonomi Jurusan Manajemen Universitas Sanata

Dharma Yogyakarta yang telah memberikan ilmunya kepada penulis.

7. Orang Tua saya, terima kasih atas cinta, kasih sayang yang selalu

menyertaiku, serta dorongan, kerja keras dan kesabarannya dalam mendidik

dan membimbing saya, terutama Alm Emiliana Sulastri mama saya yang

paling berharga dalam hidup saya dalam kenangan.

8. Kakak – kakak yang saya sayangi Imelda Eko Susananingwati, Irene Dwi

Mayasari, Gregorius Tri Wahyudi, yang telah membantu dan merawat saya

dan menerima baik buruknya saya apa adanya.

9. Terima kasih yang spesial untuk mbak Ima K yang setia mendampingi dan

memberikan semangat yang luar biasa dalam penyelesaian penelitian ini.

10. Buat Saudara-saudara saya Mas Romi dan Mas Andi, Budhe Mami,Om dan

Tante Agus, Om dan Tante Hono, Om dan Tante Erry Anggara,Om George

Ardinan K, Om Didit (GM), OM Daru, Tante Dwi Aprita sekeluarga, Om

Kevin, Keluarga Besar Sowi dan Hadi : Simbah Putri dan Simbah Kakung,

xi

11. Untuk teman seperjuanganku Manajemen 2006 (Dedi Nurmawan, Genk

Gadoel, Yanto-Kribo, Sigit-Itik, Sangga Dam, Kriwil) Terima kasih untuk

masukan dan semangat yang telah diberikan selama ini untuk

menyelesaikan penelitian ini.

12. Teman-teman UKMK dan JARUM kita berorganisasi bersama Om patrix

dkk and pengikut organisasi.

13. Bocah-bocah Kos Apartemen Maryoto yang koplak Viktor, Zakky, Ivo

Genks, Ato.

14. Paragirl’s motivation group( Indra, Ikhe , Sri, Septi)

15. Teman-teman bermain mas agus (Pak RT), mas Agus dan mas Yanto

Burjo,Warung Pak Nanang dan teman-temanku yang lain yang tidak dapat

penulis sebutkan satu persatu. Terima kasih atas kebersamaan dan

dukungannya selama ini.

Yogyakarta, 31 Mei 2013

Penulis

xii

HALAMAN JUDUL ... i

LEMBAR PERSETUJUAN PEMBIMBING ... ii

LEMBAR PENGESAHAN... iii

HALAMAN MOTTO DAN PERSEMBAHAN ... iv

PERNYATAAN KEASLIAN ... v

LEMBAR PERSETUJUAN PUBLIKASI ... vi

ABSTRAK ... vii

ABSTRACT ... viii

KATA PENGANTAR... ix

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

BAB I PENDAHULUAN ... 1

A. LATAR BELAKANG MASALAH ... 1

B. RUMUSAN MASALAH ... 8

xiii

E. MANFAAT PENELITIAN ... 9

F. SISTEMATIKA PEMBAHASAN ... ....10

BAB II LANDASAN TEORI ...12

A. LANDASAN TEORI ... 12

B. JURNAL PENELITIAN SEBELUMNYA ... 19

C. INSTRUMEN PENELITIAN ... 30

D. GAMBARAN PENELITIAN ... 39

BAB III METODE PENELITIAN... 41

A. JENIS PENELITIAN ... 41

B. WAKTU dan TEMPAT PENELITIAN ... 41

C. SUBJEK dan OBJEK PENELITIAN ... 41

D. POPULASI dan SAMPEL ... 42

E. JENIS dan SUMBER DATA ... 42

F. VARIABLE PENELITIAN... 42

G. TEKNIK ANALISIS DATA ... 43

BAB IV GAMBARAN UMUM PERUSAHAAN ... 47

A. GAMBARAN UMUM PT BRI Tbk ... 47

1. SEJARAH ... 47

2. VISI dan MISI... 49

xiv

5. PRODUK ... 52

B. GAMBARAN UMUM PT SINARMAS Tbk ... 54

1. SEJARAH ... 54

2. VISI dan MISI... 56

3. MANAJEMEN PERUSAHAAN... 56

4. INFORMASI UMUM PERUSAHAAN ... 57

5. PRODUK ... 58

BAB V ANALISIS DATA DAN PEMBAHASAN ... 61

A. ANALISA DATA 1. ANALISA DATA PT BRI Tbk ... 61

a. PT BRI Tbk SEBELUM AKUISISI ... 62

b. PT BRI Tbk SETELAH AKUISISI ... 67

c. PT BRI Tbk SEBELUM dan SETELAH AKUISISI... 72

2. ANALISA DATA PT SINARMAS Tbk ... 76

a. PT SINARMAS Tbk SEBELUM AKUISISI ... 77

b. PT SINARMAS Tbk SETELAH AKUISISI ... 81

c. PT SINARMAS Tbk SEBELUM dan SESUDAH AKUISISI... 85

B. PEMBAHASAN ... 89

1. Kinerja PT BRI Tbk ... 89

xv

DENGAN TEKNIK ANALISIS TREND ... 91

2. Kinerja PT SINARMAS Tbk ... 93

a. KINERJA PT SINARMAS Tbk SEBELUM dan SESUDAH AKUISISI DALAM KESEHATANYA BERDASARKAN CAMEL... 93

b. PERKEMBANGAN TINGKAT KESEHATAN BANK DENGAN TEKNIK ANALISIS TREND ... 95

c. Kinerja Kesehatan Bank Sebelum dan Sesudah Akuisisi pada PT BRI Tbk dan PT SINARMAS Tbk melalui metode CAMEL ... 97

BAB VI KESIMPULAN dan SARAN ...100

A. KESIMPULAN ...100

B. SARAN ...101

DAFTAR PUSTAKA ...103

xvi

Tabel II.1 : JURNAL PENELITIAN SEBELUMNYA...19

Tabel II.2 : PERHITUNGAN CADANGAN AKTIVA YANG DIKLARIFIKASI ... 33

Tabel III.1: TATA CARA PENILAIAN TINGKAT KESEHATAN BANK

DENGAN METODE CAMEL ... 44

Tabel V.1 : NILAI ASPEK ASPEK RASIO CAR, BDR, CAD, NPM, ROA,

BOPO, LDR, CM TO CA PADA PT BRI Tbk ... 61

Tabel V.2 : NILAI ASPEK ASPEK RASIO CAR, BDR, CAD, NPM, ROA,

BOPO, LDR, CM TO CA PADA PT SINARMAS Tbk ... 76

Tabel V.3 : TABEL PERHITUNGAN KESEHATAN PT BRI Tbk

BERDASARKAN METODE CAMEL... 89

Tabel V.4 : PERHITUNGAN PERKEMBANGAN KESEHATAN BANK

BERDASARKAN CAMEL PT BRI Tbk ... 91

Tabel V.5 : TABEL PERHITUNGAN KESEHATAN PT SINARMAS Tbk

BERDASARKAN METODE CAMEL... 94

Tabel V.6 : PERHITUNGAN PERKEMBANGAN KESEHATAN BANK

xvii

Gambar II.1 : Skema Akuisisi Bank ...39

Gambar II.2 : Skema Kerangka Penelitian Bank ...40

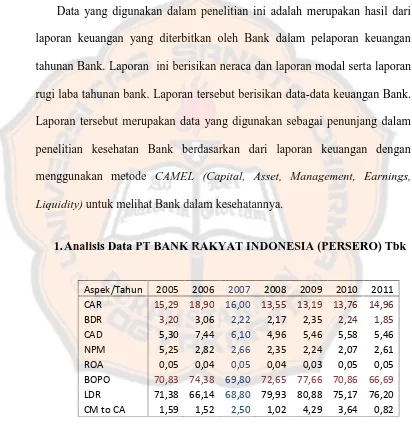

Gambar V.1 : Grafik CAR PT BRI Tbk Sebelum Akuisisi ...63

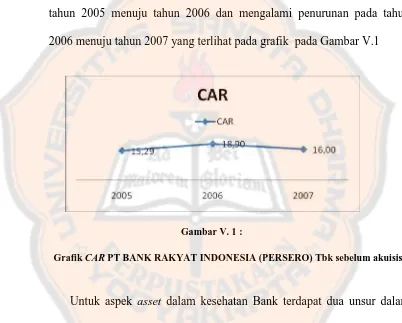

Gambar V.2 : Grafik BDR PT BRI Tbk Sebelum Akuisisi ...64

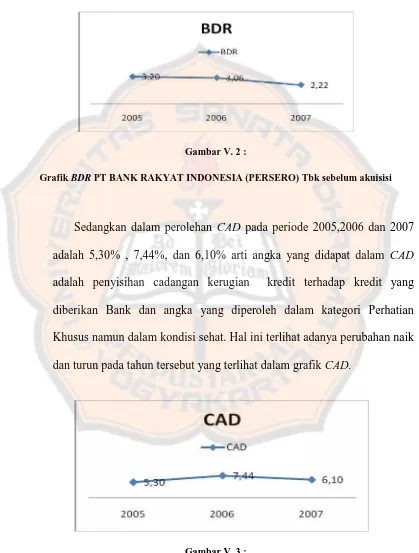

Gambar V.3 : Grafik CAD PT BRI Tbk Sebelum Akuisisi ...64

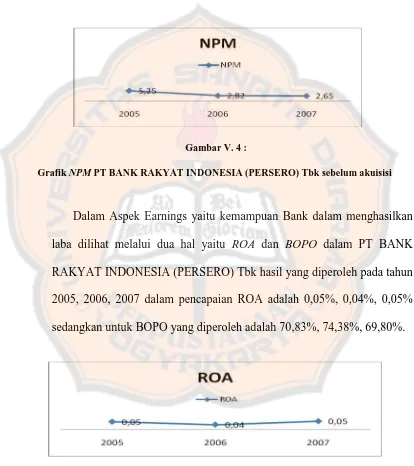

Gambar V.4 : Grafik NPM PT BRI Tbk Sebelum Akuisisi ...65

Gambar V.5 : Grafik ROA PT BRI Tbk Sebelum Akuisisi ...65

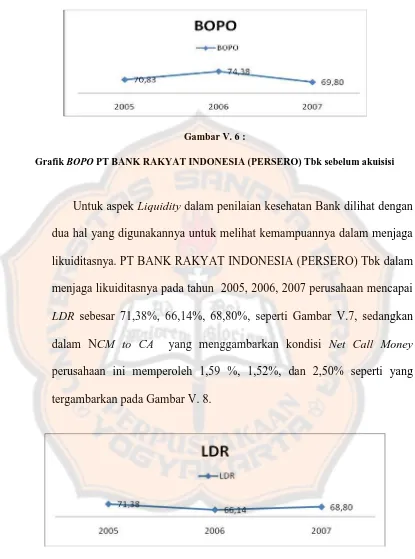

Gambar V.6 : Grafik BOPO PT BRI Tbk Sebelum Akuisisi ...66

Gambar V.7 : Grafik LDR PT BRI Tbk Sebelum Akuisisi ...66

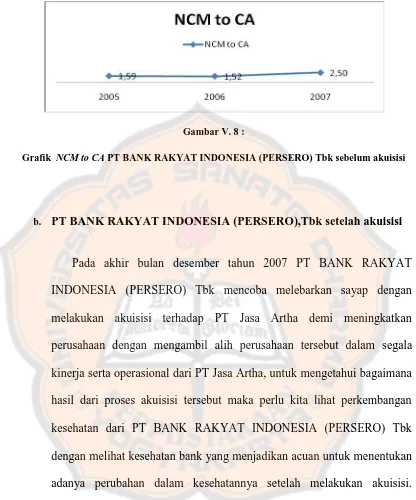

Gambar V.8 : Grafik NCM to CA PTBRI Tbk Sebelum Akuisisi ...67

Gambar V.9 : Grafik CAR PT BRI Tbk Setelah Akuisisi ...68

Gambar V.10 : Grafik BDR PT BRI Tbk Setelah Akuisisi ...68

Gambar V.11 : Grafik CAD PT BRI Tbk Setelah Akuisisi ...69

Gambar V.12 : Grafik NPM PT BRI Tbk Setelah Akuisisi ...69

Gambar V.13 : Grafik ROA PT BRI Tbk Setelah Akuisisi ...70

Gambar V.14 : Grafik BOPO PT BRI Tbk Setelah Akuisisi ...71

Gambar V.15 : Grafik LDR PT BRI Tbk Setelah Akuisisi ...71

Gambar V.16 : Grafik NCM to CA PT BRI Tbk Setelah Akuisisi ...72

Gambar V.17 : Grafik CAR PT BRI Tbk Sebelum dan Setelah Akuisisi ...73

Gambar V.18 : Grafik BDR dan CAD PT BRI Tbk Sebelum dan Setelah Akuisisi ...73

xviii

Gambar V.21 : Grafik LDR dan NCM to CA PT BRI Tbk Sebelum dan

Setelah Akuisisi ...75

Gambar V.22 : Grafik CAR PT Sinarmas Tbk sebelum Akuisisi ...77

Gambar V.23 : Grafik BDR dan CAD PT Sinarmas Tbk sebelum Akuisisi...78

Gambar V.24 : Grafik NPM PT Sinarmas Tbk sebelum Akuisisi ...79

Gambar V.25 : Grafik ROA dan BOPO PT Sinarmas Tbk sebelum Akuisisi ...79

Gambar V.26 : Grafik LDR PT Sinarmas Tbk sebelum Akuisisi ...80

Gambar V.27 : Grafik CAR PT Sinarmas Tbk Setelah Akuisisi ...81

Gambar V.28 : Grafik BDR dan CAD PT Sinarmas Tbk Setelah Akuisisi ...82

Gambar V.29 : Grafik NPM PT Sinarmas Tbk Setelah Akuisisi ...82

Gambar V.30 : Grafik ROA dan BOPO PT Sinarmas Tbk Setelah Akuisisi ....83

Gambar V.31 : Grafik LDR dan NCM to CA PT Sinarmas Tbk Setelah Akuisisi ...84

Gambar V.32 : Grafik CAR PT Sinarmas Tbk Sebelum dan Sesudah Akuisisi ...85

Gambar V.33 : Grafik BDR dan Sebelum dan Sesudah Akuisisi CAD PT Sinarmas Tbk ...86

Gambar V.34 : Grafik NPM PT Sinarmas Tbk Sebelum dan Sesudah Akuisisi ...86

Gambar V.35 : Grafik ROA dan BOPO PT Sinarmas Tbk Sebelum dan Sesudah Akuisisi ...87

xix

Tbk ...90

Gambar V.38 : Grafik Perkembangan Kesehatan Bank berdasarkan CAMEL Sebelum dan Sesudah Akuisis pada PT

SINARMAS, Tbk ...95

Gambar V.39 : Grafik Tingkat Kesehatan Bank berdasarkan CAMEL

sebelum dan sesudah Akuisis PT BANK RAKYAT

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian dunia diguncang oleh adanya krisis yang melanda

negara adi kuasa yaitu Amerika Serikat yang berakibatkan pada para

pengusaha yang takut akan keadaan perekonomian yang memburuk. Hal ini

mempengaruhi terjadinya krisis global yang mengakibatkan buruknya

kondisi perekonomian. Kondisi ini mempengaruhi perusahaan - perusahaan

yang beroperasi di Indonesia.

Kondisi perekonomian yang kurang stabil mempengaruhi beberapa

usaha, baik manufaktur dan jasa dalam beroperasi. Dalam bidang jasa

khususnya perbankan apabila perekonomian kurang stabil secara elastis

mempengaruhi kinerja keuangan, sehingga berpengaruh kepada para

investor yang menanamkan modal mereka pada Bank. Para investor harus

peka dengan kesehatan Bank, baik investor lama maupun baru.

Para investor harus memperhatikan kesehatan Bank dalam upaya

memperkecil peluang dalam menghadapi kerugian. Pada saat krisis moneter

yang terjadi pada tahun 1997 banyak terjadi permasalahan pada lembaga

keuangan. Beberapa lembaga keuangan salah satunya perbankan mengalami

pembekuan hingga sampai penutupan oleh Bank Indonesia. Beberapa kasus

penutupan Bank Dagang Bali, dan Bank Asiatic, divestasi bank-bank

rekapitulasi, merger dan pembekuan (Dendawijaya, 2005: 261).

Kesehatan Bank dapat dilihat dari beberapa aspek yang mempengaruhi

kinerjanya salah satunya yang dapat dilihat melalui kinerja keuangan.

Dengan memperhatikan bagian ini lebih intensif maka, para pemilik modal

dan perusahaan dapat mengurangi rasa takut akan resiko kerugian.

Bank yang menjaga kinerjanya dengan baik maka akan selalu

berkembang dan terciptanya peningkatan. Dalam kondisi sehat maka Bank

dapat beroperasi sebagaimana mestinya. Menyadari arti pentingnya

kesehatan suatu Bank bagi pembentukan kepercayaan dalam dunia

perbankan serta untuk melaksanakan prinsip kehati-hatian (Prudential

Banking) dalam dunia perbankan. Bank dapat berkembang dan mewujudkan

misi dengan hasil maksimal apabila kinerja perusahaan terkontrol dengan

baik, salah satunya adalah terkontrolnya kinerja pada keuangan. Pemerintah

juga ikut campur dalam kebijakan perusahaan perbankan karena dalam hal

ini pemerintah sebagai pengawas dan juga Pembina Bank–bank yang ada

melalui Bank Indonesia yang telah tercantum dalam undang-undang RI No

10 Tahun 1998 tentang Perbankan pasal 29. Pemerintah mengeluarkan

beberapa kebijakan dalam upayanya mengatur keseimbangan perekonomian

Pihak perusahaan juga berupaya untuk dapat bertahan dan bersaing

dalam menjalankan usahanya maka salah satu cara dari perusahaaan

melakukan beberapa upaya dalam mengembangkan usahanya dengan

penggabungan usaha. Terdapat beberapa jenis cara penggabungan

perusahaan yang sering dilakukan di beberapa perusahaan Indonesia.

Macam- macam cara penggabungan yang biasa dilakukan (Hardanti,R :

2006,39) yaitu :

1. Merger

Penggabungan dari dua Bank atau lebih dengan cara tetap

mempertahankan berdirinya salah satu dari Bank dan

membubarkan Bank –bank lainya tanpa melikuidasi terlebih

dahulu.

2. Konsolidasi

Penggabungan dari dua Bank atau lebih dengan cara

mendirikan Bank baru dan membubarkan Bank-bank tersebut

tanpa melikuidasi terlebih dahulu.

3. Akuisisi

Pengambilalihan kepemilikan suatu Bank yang berakibat

beralihnya pengendalian terhadap Bank. Dalam penggabungan

dengan bentuk akuisisi biasanya nama Bank yang diakuisisi

Dengan timbulnya beraneka ragam kondisi keuangan yang terjadi

maka beberapa alasan perusahaan/Bank melakukan penggabungan

usaha yaitu :

a. Masalah kesehatan Bank.

b. Modal yang relatif kecil,sehingga sulit untuk melakukan

ekspansi.

c. Manajemen perusahaan/Bank yang semrawut atau kurang

professional sehingga perusahaan menjadi merugi dan sulit

berkembang.

d. Administrasi yang kurang teratur dan masih tradisional.

e. Penguasaan pasar.

Proses penggabungan ini terjadi pada PT. Bank Shinta Indonesia yang

berdiri pada tahun 1989. Proses akuisisi tersebut terdiri dari dua tahap yang

dilalui oleh PT. Sinarmas Multiartha. Pertama, PT. Sinarmas Multiartha

membeli 21 persen saham Bank Shinta Indonesia senilai Rp 17,73 miliar.

Kemudian kelompok usaha Sinarmas ini mengambil alih Bank Shinta

Indonesia dengan menguasai saham sebesar 79 persen untuk dapat

mengambil alih kepemilikan Bank Shinta. (Gandhi Sulistiyanto, Komisaris

Mengapa PT. Sinarmas Multiartha melakukan akuisisi terhadap Bank

Shinta Indonesia antara lain telah dituturkan oleh Komisaris PT. Sinarmas

Multiartha kepada redaksi TEMPO ONLINE.COM.

Kelompok usaha yang pernah menjadi nomor dua di

Indonesia ini mengincar Bank Shinta karena bank ini dinilai

sehat. "Mereka bersih dari kredit macet," ujar Gandhi

Sulistiyanto. Sekitar tiga tahun silam nama Bank Shinta sempat

ramai dibicarakan karena kasus pembobolan deposito. Di luar

kasus kriminal yang tak melibatkan orang dalam itu, Shinta

nyaris tak bermasalah.

Pemilik lama Bank Shinta adalah keluarga Hermijanto. Meski

namanya jarang terdengar, bisnis keluarga ini tergolong likuid.

"Mereka menjual Bank Shinta bukan karena butuh uang, tetapi

lebih karena deal-nya menguntungkan," ujar sumber Tempo

yang dekat dengan keluarga itu. (WWW.TEMPO ONLINE.COM:

posting 13 juni 2005)

Alasan lain juga dituturkan oleh belau sebagai Komisaris adalah di

masa depan, Sinar Mas menginginkan Bank Shinta menjadi bank retail.

"Inginnya seperti Bank Commonwealth di Australia”. Alasan – alasan

tersebut merupakan bagian dari tujuan PT. Sinarmas Multiartha untuk dapat

mengembangkan sayapnya dalam mengembangkan usaha perbankan. Untuk

mendukung langkah perusahaan dalam memperkuat usahanya maka

berubah menjadi Bank Sinarmas dengan dikeluarkanya Surat Keputusan dari

Menteri Hak Azasi Manusia Republik Indonesia pada 20 Desember 2006

Setelah melalui proses pengambilalihan, kini Bank Sinarmas

beroperasi dan bersaing untuk menguasai pasar dalam bidang perbankan

melalui visi dan misi dari perusahaan. Berbagai langkah dilakukan mulai

dari pembiayaan usaha kecil dan mikro hingga kini berkembang menjadi

pembiayaan konsumer dan komersial dan juga pembangunan teknologi

informasi untuk mendukung kegiatan bisnis Bank Sinarmas.

Namun tidak menutup kemungkinan perusahaan ini mengalami

kegagalan dalam menjalankan usaha bisnis ini oleh karena itu diperlukanya

controlling dalam perusahaan maka pihak Bank Sinarmas perlu melakukan

pengawasan pada Bank. Hal ini dilakukan untuk menjaga supaya Bank

dalam kondisi sehat karena hal ini juga perlu berpengaruh kepada para

investor-investor.

Proses akuisisi juga dilakukan oleh PT Bank Rakyat Indonesia Tbk

dalam mengembangkan usahanya. Pernyataan ini dipaparkan oleh Dirut

Bank yaitu Sofyan Basir dalam wawancaranya

Jakarta - PT Bank Rakyat Indonesia Tbk (BRI)

akhirnya meminang Bank Jasa Arta untuk diakusisi sebagai

unit syariahnya. BRI membeli Bank Jasa Arta seharga Rp

61 miliar. Hal tersebut disampaikan Dirut BRI Sofyan Basir

di sela-sela peringatan ultah Bank Indonesia ke-54 di Gedung BI, Jalan MH Thamrin, Jakarta, Senin (2/7/2007).

Salah satu cara yang digunakan untuk melihat kondisi kesehatan Bank

adalah dengan melakukan penilaian tingkat kesehatan Bank yang telah

ditentukan oleh pemerintah melalui Bank Indonesia dengan mengeluarkan

Surat Keputusan Direksi Bank Indonesia No 30/11/KEP/DIR maka hal-hal

yang perlu diperhatikan adalah Permodalan, Kualitas Aktiva Produktif,

Manajemen, Rentabilitas, Likuiditas. Sedangkan untuk metode yang

digunakan dalam penilaian kesehatan Bank ini sering dikenal dengan istilah

CAMEL yang berisikan Capital, Asset, Management, Earnings, Liquidity

(Taswan, 2006 : 142).

Dalam penilaian kesehatan Bank tersebut data-data dapat diperoleh

melalui laporan keuangan dengan menghitung rasio-rasio yang telah

ditentukan dalam menilai kesehatan Bank sesuai dengan surat Edaran Bank

Indonesia No 6/23/DPNP tanggal 31 Mei 2004 diantaranya adalah : Capital

Adequancy Ratio (CAR), Bad debt Ratio (BDR), Cadangan Aktiva yang

Diklasifikasi, Return on Total Assets (ROA), Rasio Beban Operasional

terhadap Pendapatan Operasional (BOPO), Loan to Deposit Ratio (LDR),

dan juga Net Call Money to Current Assets (NCM-CA). Rasio-rasio tersebut

digunakan untuk melihat kinerja kesehatan Bank melalui laporan keuangan

perusahaan yang selalu rutin dilaporkan pada akhir tahun periode.

Kinerja keuangan pada PT BRI (PERSERO) Tbk dan PT BANK

SINARMAS Tbk perlu di analisis untuk membantu para investor dan

setelah adanya proses akuisisi dengan sebelumnya. Dengan adanya hasil

analisis dan didukung dengan visi serta misi perusahaan, maka PT BRI

(PERSERO) Tbk Dan PT BANK SINARMAS Tbk dapat berupaya untuk

meraih cita-cita perusahaan. Hasil analisis juga membantu perusahaan untuk

menarik konsumen melalui tingkat kesehatan Bank.

Dengan melihat hasil analisis dari penilaian tingkat kesehatan Bank,

maka perusahaan dapat menggunakan hasil ini untuk mengontrol dan

menjadikan pedoman dalam menjalankan perusahaan di bidang perbankan,

hasil penilaian ini juga dapat digunakan oleh investor untuk melihat kondisi

Bank pada saat investasi.

Dengan menganalisis kinerja keuangannya, maka pihak-pihak yang

berkepentingan baik dari Bank maupun para Investor dapat mempergunakan

hasil penilaian tersebut untuk melihat kesehatan Bank yang telah beroperasi

hingga saat ini, berdasarkan laporan keuangan untuk menjalankan usahanya

dengan didukung visi dan misi perusahaan untuk dapat meraih cita-cita

perusahaan.

B. Rumusan Masalah

Bagaimanakah kinerja keuangan PT BRI (PERSERO) Tbk dan PT BANK

SINARMAS Tbk sebelum dan setelah akuisisi dengan menggunakan metode

C. Batasan Masalah

Dalam batasan penelitian berdasarkan pada rumusan masalah, maka penulis

membatasi penelitian ini pada laporan keuangan sebelum dan sesudah proses

akuisisi yang dilakukan pada Bank. Batasan penelitan ini dilakukan dengan

melihat laporan keuangan periode tahunan pada saat sebelum dan sesudah

akuisisi dengan rentang waktu 5 tahun yaitu pada PT BRI (PERSERO) Tbk

pada tahun 2005 sampai 2009 dan PT BANK SINARMAS Tbk pada tahun

2003 sampai 2007.

D. Tujuan Penelitian

Sesuai dengan rumusan masalah maka penelitian ini dilaksanakan untuk

membantu investor dan pihak Bank dalam melihat tingkat kesehatan PT BRI

(PERSERO) Tbk Dan PT BANK SINARMAS Tbk melalui kinerja

keuangan berdasarkan laporan keuangan dengan batasan sebelum dan

sesudah akuisisi pada laporan keuangan tahunan.

E. Manfaat Penelitian

1. Bagi investor, hasil penelitian dapat membantu investor untuk melihat

tingkat kesehatan Bank.

2. Bagi perusahaan, hasil penelitian dapat digunakan untuk melihat tingkat

kesehatan Bank dan juga dijadikan bahan pertimbangan dalam

mengambil keputusan yang berhubungan dengan kepentingan pihak Bank

3. Bagi penulis, hasil penelitian ini membantu penulis untuk dapat

menambah ilmu pengetahuan tentang menghitung tingkat kesehatan

Bank, dan menganalisis kesehatan Bank dari aspek keuangan.

4. Bagi Universitas Sanata Dharma, hasil penelitian dapat membantu

seluruh mahasiswa yang akan menganalisis kesehatan Bank sebagai

referensi.

F. Sistematika Pembahasan

Pembahasan penelitian ini dibuat dengan sistematika pembahasan

penulisan dengan terdiri dari enam bab dengan sistematika sebagai

berikut :

BAB I : PENDAHULUAN

Bab ini menguraikan tentang latar belakang masalah, rumusan

masalah, tujuan penelitian, manfaat penelitian, dan sistematika

pembahasan.

BAB II : LANDASAN TEORI

Pada ulasan tentang landasan teori pada bab ini membahas

tentang teori–teori yang berkaitan dengan perhitungan dari

metode CAMEL, yang terdiri dari pengertian-pengertian yang

mendukung teori-teori yang berkaitan dengan bahan

penelitian seperti antara lain pengertian CAR, BDR, CAD dan

BAB III : METODA PENELITIAN

Bab ini mengulas lebih jauh tentang populasi penelitian,

variable penelitian, metode pengumpulan data, dan teknik

analisis data.

BAB IV : GAMBARAN UMUM PERUSAHAAN

Pada bahasan bab untuk gambaran umum perusahaan ini

memaparkan tentang objek dari penelitian dan mengulas

tentang gambaran dari perusahaan.

BAB V : ANALISIS DAN PEMBAHASAN

Bab ini menguraikan tentang langkah–langkah dalam

menganalisis data dan hasilnya serta pembahasan hasil yang

didapat dari pengolahan data yang ada.

BAB VI : PENUTUP

Bab ini berisikan kesimpulan yang dibuat berdasarkan hasil

penelitian, keterbatasan penelitian, serta saran–saran guna

12

BAB II

LANDASAN TEORI

A. Landasan Teori

1. Pengertian Bank

Pengertian Bank menurut undang–undang RI nomor 10 tahun 1998

tanggal 10 November 1998 tentang perbankan. Bank adalah “ badan usaha

yang menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk–

bentuk lainya dalam rangka meningkatkan taraf hidup rakyat banyak”.

2. Fungsi Bank

Bank yang dinaungi oleh Bank Indonesia mempunyai tujuan yang

sama dalam peranan bank untuk beroperasi di dalam menjalankan usahanya

dalam bidang penyedia layanan jasa. Fungsi utama perbankan Indonesia

adalah sebagai penghimpun dan penyalur dana masyarakat serta bertujuan

untuk menunjang pelaksanaan pembangunan nasional dalam rangka

meningkatkan pemerataan pembangunan dan hasil-hasilnya, pertumbuhan

ekonomi dan stabilitas nasional, kearah peningkatan taraf hidup rakyat

3. Sumber–Sumber Dana Bank

Sumber–sumber dana bank adalah usaha bank dalam menghimpun

dana untuk membiayai operasional. Di dalam usaha bank untuk menghimpun

dana dalam kegiatannya sehari–hari maka bank menghimpun dana yang

bersumberkan dari (Hardanti, 2006: 11-12) :

a. Dana yang bersumberkan dari bank itu sendiri

1) Setoran modal dari pemegang saham.

2) Cadangan–cadangan bank, cadangan laba pada tahun lalu yang tidak

dibagikan kepada para pemegang sahamnya dengan maksud untuk

mengantisipasi laba pada tahun mendatang.

3) Laba bank yang belum dibagi. Laba yang memang belum dibagikan

pada tahun yang bersangkutan sehingga dapat digunakan sebagai

modal untuk sementara waktu.

b. Dana yang bersumberkan dari masyarakat luas.

Dana yang bersumberkan dari masyarakat luas adalah dana yang

dihimpun bank dalam pelaksanaan operasional sehari–hari pada

pelaksanaan layanan yang disediakan bank antara lain :

1) Simpanan Giro

Simpanan Giro adalah simpanan yang penarikanya dapat dilakukan

setiap saat dengan cek, bilyet giro, sarana perintah pembayaran lainya

atau pemindahbukuan. yang telah tercantum dalam undang undang

2) Simpanan Tabungan

Simpanan Tabungan adalah simpanan yang penarikanya hanya dapat

dilakukan menurut syarat–syarat tertentu yang telah disepakati, tetapi

tidak dapat ditarik melalui cek, bilyet giro dan atau alat lain yang

dipersamakan dengan itu, yang telah diatur dalam undang–undang

nomor 10 tahun 1998.

3) Simpanan Deposito

Simpanan yang penarikannya hanya dapat dilakukan pada waktu

tertentu berdasarkan perjanjian nasabah penyimpan dengan bank.

c. Dana yang bersumber dari lembaga lainya.

Sumber dana ini merupakan sumber dana yang dilakukan bank apabila

kedua cara tersebut sulit didapatkan dalam mengumpulkan dana karena

cara ini relatif membutuhkan biaya yang lebih besar dan sifatnya hanya

sementara. Perolehan dana yang bersumber dari lembaga lain adalah :

1) Kredit likuiditas dari Bank Indonesia.

2) Pinjaman Antar Bank (Inter Bank Call Money).

3) Pinjaman dari bank–bank luar negeri.

4. Pengertian Umum Kinerja

Pengertian kinerja hampir sama dengan prestasi kerja yang merupakan

perbandingan hasil-hasil kerja yang secara nyata dengan standar kerja yang

telah ditetapkan. Dalam hal ini kinerja lebih memfokuskan pada hasil

kinerjanya. Tujuan pokok penilaian kinerja dalam perusahaan adalah untuk

memotivasi karyawannya dalam mencapai sasaran organisasi dan dalam

memenuhi standar perilaku yang telah ditetapkan sebelumnya agar

membuahkan tindakan dan hasil yang diinginkan (Mulyadi, 1993: 420).

5. Pengertian Laporan Keuangan

Laporan keuangan adalah laporan yang berisikan informasi yang

berkaitan dengan posisi keuangan, aliran arus kas dan kinerja dari suatu

perusahaan kepada pihak lain yang berkepentingan yang dapat digunakan

sebagai pertimbangan dalam pengambilan keputusan.

6. Tujuan Laporan Keuangan

Tujuan dari Laporan Keuangan adalah untuk memberikan informasi

mengenai posisi keuangan, kinerja dan aliran kas dari suatu perusahaan

kepada pihak lain yang berkepentingan. Laporan keuangan dapat digunakan

sebagai acuan atau pedoman serta informasi dalam pengambilan keputusan.

Laporan keuangan dapat digunakan sebagai alat untuk mengawasi kinerja

Secara umum tujuan pembuatan laporan keuangan perbankan adalah

sebagai berikut (Kasmir, 2003: 240) :

a. Memberikan informasi keuangan tentangjumlah aktiva dan

jenis-jenis aktiva yang dimiliki.

b. Memberikan informasi keuangan tentang jumlah kewajiban dan

jenis-jenis kewajiban baik jangka panjang maupun jangka pendek.

c. Memberikan informasi keuangan tentang jumlah modal

pada waktu tertentu.

d. Memberikan informasi tentang hasil usaha yang tercemin dari

jumlah pendapatan yang diperoleh dan sumber-sumber pendapatan

bank tersebut.

e. Memberikan informasi keuangan tentang jumlah biaya-biaya yang

dikeluarkan dalam periode tertentu.

f. Memberikan informasi tentang perubahan-perubahan yang terjadi

dalam aktiva, kewajiban, dan modal suatu modal.

g. Memberikan informasi tentang kinerja manajemen dalam suatu

7. Pengertian Tentang Penilaian Kesehatan Bank

Penilaian kesehatan bank dimaksud untuk melihat apakah bank dalam

keadaan sehat. Hal ini dilakukan untuk memonitor bank dalam melaksanakan

operasional sehingga nasabah dan para pemegang saham serta semua bagian

yang berkaitan dengan bank tidak mengalami kerugian yang akan

diderita.dalam hal ini penilaian bank dilakukan dengan melihat kinerja dari

laporan keuangan bank, yang ditinjau dengan penilaian kesehatan bank

melalui penilaian yang telah diatur oleh undang–undang perbankan.

Ukuran untuk penilaian kesehatan bank telah ditentukan oleh Bank

Indonesia. Seperti yang tertera dalam Undang-Undang RI No 7 tahun 1992

tentang perbankan pasal 29, yang isinya adalah:

a. Pembinaan dan pengawasan bank dilakukan oleh Bank Indonesia

b. Bank Indonesia menetapkan ketentuan tentang kesehatan bank dengan

memperhatikan aspek permodalan, kualitas aset, kualitas manajemen,

rentabilitas, likuiditas, solvabilitas, dan aspek lain yang berhubungan

dengan usaha bank.

c. Bank wajib memelihara kesehatan bank sesuai dengan ketentuan

sebagaimana dimaksudkan dalam ayat (2) dan wajib melakukan usaha

8. Tujuan Penilaian Kinerja Kesehatan Keuangan

Dalam penilaian ini bertujuan untuk menentukan apakah bank tersebut

dalam kondisi sehat, cukup sehat, kurang sehat atau tidak sehat sehinga bank

Indonesia sebagai Pengawas dan Pembina bank–bank dapat memberikan

arahan bagaimana bank tersebut harus dijalankan dengan baik atau bahkan

dihentikan operasinya (Martono, 2004: 87).

Dari penilaian kinerja kesehatan keuangan maka akan memperoleh

hasil yang dapat dilihat dan dipantau melalui angka–angka perolehan

penghitungan dari CAMEL, metode ini digunakan secara berkala dalam

monitoring tingkat kesehatan bank, maka para nasabah atau investor dapat

menggunakan hasil ini untuk menentukan keputusannya dalam penggunaan

layanan jasa yang disediakan.

Berdasarkan laporan keuangan akan dapat dihitung sejumlah rasio

keuangan yang lazim dijadikan dasar penilaian tingkat kesehatan bank.

Analisis rasio keuangan memungkinkan manajemen untuk

mengidentifikasikan perubahan pada perusahaan, dan hubungan serta alasan

perubahan tersebut. Hasil analisis laporan keuangan akan membantu

menginteprestasikan berbagai hubungan serta kecenderungan yang dapat

memberikan dasar pertimbangan mengenai potensi keberhasilan perusahaan

B. Jurnal Penelitian Sebelumnya

Tabel II.1 : Jurnal Penelitian - Penelitian Sebelumnya

No Peneliti Judul Variable Alat Analisis Hasil

1 Sri Pujiyanti ;

Dr.Ir.E.Susi

Suhendra, MS

Modus, Volume

20 (1) tahun

2009.

ANALISIS KINERJA

KEUANGAN

MENGENAI TINGKAT

KESEHATAN BANK

DENGAN

MENGGUNAKAN

METODE CAMEL

”(STUDI KASUS PADA

PT. BANK NEGARA

INDONESIA

(PERSERO) Tbk DAN

PT. BANK BUKOPIN

Tbk PERIODE

2006-2008) CAMEL • Capital • Asset • Manajement • Earnings • Liquidity Rekapitulasi hasil Perhitungan

Peringkat Komposit :

PerhitunganCAR,

KAP, NPM, ROA,

BO/PO, LDR

• Tingkat Kesehatan PT.

Bank Negara Indonesia

Tbk pada periode

2006-2008 berada pada tingkat

1 dan 2 maka dapat

dikatakan dalam kondisi

Sehat

• Tingkat Kesehatan PT.

Bank Bukopin Tbk pada

periode 2006–2008

berada pada tingkat 1 dan

dalam kondisi Sehat

• PT. Bank Bukopin Tbk

lebih sehat dibanding PT

Bank Negara Indonesia

No Peneliti Judul Variable Alat Analisis Hasil

2 Ahmad Faisol

Jurnal Ilmiah

Volume 3 No 7

Tahun 2007

ANALISIS

KINERJA

KEUANGAN

BANK PADA PT

BANK

MUAMALAT

INDONESIA Tbk

Periode 2004 - 2006

• Likuiditas

• Rentabilitas

• Solvabilitas

• Analisis Rasio

Likuiditas:Cash

ratio, Reserve

Requirement),

Loan to Deposit

Ratio (LDR), Loan

to Asset Ratio (LAR

• Analisa rasio Liquiditas

Bank Muamalat

Indonesia yang terdiri

dari Cash Ratio, Reserve

Requirement (RR),LDR

dan LAR memperlihatkan

kecenderungan angka

rasio yang terus

meningkat dari tahun ke

• Analisis Rasio

Rentabilitas :

• ROA

• ROE

• BO/PO

• NPM

• Dari Analisis

Rentabilitas dapat dilihat

bahwa perhitungan rasio

rasio yang terkait masuk

No Peneliti Judul Variable Alat Analisis Hasil

• Analisis Rasio

Solvabilitas :

Capital Adequacy

Ratio (CAR), Debt to

Equity Ratio (DER)

• Hasil perhitungan rasio

Solvabilitas

menunjukkan hasil yang

beragam, dan dilihat dari

perhitungan angka DER

maka tingkat solvabilitas

bank dapat dikatakan

buruk pada periode 2004

No Peneliti Judul Variable Alat Analisis Hasil

3 Betty Arviana Analisis Perbedaan

Kinerja Keuangan

Perusahaan Sebelum

Dan Sesudah Merger

(Study Empiris Pada

Perusahaan

Manufaktur Di

BEI)”

Rasio

Keuangan: DER,

GPM, OPM,

NPM, ROE, dan

ROI

paired

sample t-test

Hasil penelitian ini

secara umum

menunjukkan tidak ada

peningkatan yang

signifikan antara kinerja

keuangan perusahaan

sebelum dan sesudah

melakukan merger dan

No Peneliti Judul Variable Alat Analisis Hasil

4 YunantoAdi

Kusumo

Analisis Kinerja

Keuangan Bank

Syariah Mandiri

Periode 2002 – 2007

(Dengan Pendekatan Pbino. 9/1/PBI/2007) • Likuiditas • Rentabilitas • Solvabilitas

• Analisis Rasio

Likuiditas:STM:

Short Term

Mismatch

• Analisis Rasio

Rentabilitas :

NOM: Net

Operating

Margin

• Analisis Rasio

Solvabilitas :

Untuk mendapatkan kinerja

keuangan dengan peringkat

yang bagus, kelima rasio

keuangan tersebut harus

memiliki peringkat yang

bagus juga, terutama rasio

KAP yang memiliki bobot

tertinggi yaitu 50%.

Sehingga jika rasio KAP

kinerjanya meningkat

mengakibatkan kinerja

keuangan bank syariah

Kewajiban

Penyediaan

Modal Minimum

(KPMM)

meningkat, terutama untuk

rasio KAP serta MR yang

kinerjanya masih perlu

No Peneliti Judul Variable Alat Analisis Hasil 5 MUHAMMAD AJI NUGROHO Analisis Perbandingan Kinerja Keuangan Perusahaan Sebelum

Dan Sesudah Merger

Dan

Akuisisi

(Pada Perusahaan

Pengakuisisi,

Periode 2002-2003)

• Profitabilitas :

NPM,ROA,ROE,

• Solvabilitas :

DER, EPS, TATO

• Likuiditas :

Current Ratio

• Uji

Normalitas

• Uji Hiotesis

• Wilcoxon

Signed Ranks

Test

• Uji Manova

1. variable NPM, ROA,

Debt Rasio, EPS,

TATO, CR tidak

menunjukan perbedaan

yang signifikan antar

sesudah dan sebelum

merger.

2. Variable ROE, DER

menunjukan perbedaan

yang signifikan antar

sesudah dan sebelum

No Peneliti Judul Variable Alat Analisis Hasil

6 Surifah

Jurnal

Akuntansi dan

Auditing

Indonesia Vol 6,

No. 2 Desember

2002.

“Kinerja Keuangan

Perbankan Swasta

Nasional Indonesia

Sebelum Dan

Setelah Krisis

Ekonomi”.

Variabel bebas

Yang terdiri dari

CAMEL 1. Capital 2. Assets 3. Management 4. Earning Liquidity

Metode Penelitian

yang digunakan

adalah studi kasus.

Populasi

Penelitian ini adalah

Bank Umum Swasta

Nasional devisa

maupun non devisa.

Sedangkan sampel

yang diambil secara

purposive sampling,

yaitu 17 Bank

Umum Swasta

Berdasarkan pengujian

dengan rasio CAMEL

berbeda secara signifikan

antara sebelum dan setelah

krisis ekonomi dan

kebanyakan rasio

menunjukkan bahwa setelah

krisis ekonomi justru lebih

tinggi dibandingkan sebelum

Nasional Devisa dan

15 Bank Umum

Swasta Nasional

C. Instrumen Penelitian

1. Instrumen–Instrumen Penilaian Kinerja Kesehatan Bank

Dalam penggunaan metode CAMEL dalam menilai tingkat kinerja

kesehatan bank terdapat beberapa hal yang perlu diperhatikan didalamnya.

Beberapa aspek yang mendukung dalam penilaian tingkat kinerja telah diatur

oleh pemerintah yang meliputi Instrumen–Instrumen Penilaian Tingkat

Kesehatan Bank :

Berdasarkan ketentuan yang telah berlaku dalam penilaian tingkat

kesehatan bank dapat dilakukan dengan metode yang dikenal dengan metode

CAMEL, metode ini menghitung besarnya rasio pada laporan keuangan pada

aspek - aspek berikut ini :

a. Capital (Modal)

Untuk menghitungnya digunakan rasio Capital Adequacy Ratio (CAR)

dengan rumus sebagai berikut.

X 100 %

Atau secara rinci dapat dihitung dengan

CAR = X 100 %

Dengan perhitungan nilai kredit sebagai berikut :

Untuk CAR = 0 % atau negatif, nilai kredit = 0

Untuk setiap kenaikan 0,1% nilai kredit ditambah 1 dengan bobot

Modal inti ini terdiri atas:

1) Modal Disetor, yaitu modal yang disetor secara kolektif oleh

pemilik (bisa dalam bentuk kepemilikan saham).

2) Agio Saham, yaitu selisih lebih dari harga saham dengan nilai

nominal saham, apabila terjadi selisih negatif maka selisih

tersebut menjadi pengurang.

3) Modal Sumbangan, yaitu modal yang diperoleh kembali dari

sumbangan saham atau uang oleh pihak lain, termasuk selisih

nilai yang tercatat dengan harga apabila saham dijual kembali.

4) Cadangan Umum, yaitu caadangan yang dibentuk dari

penyisihan laba yang ditahan.

5) Cadangan Tujuan, yaitu bagian laba setelah pajak yang

disisihkan untuk tujuan tertentu atas persetujuan RUPS

6) Laba ditahan, yaitu saldo laba bersih setelah pajak yang RUPS

diputuskan untuk tidak dibagikan.

Modal Pelengkap terdiri atas cadangan-cadangan yang dibentuk bukan

dari laba setelah pajak serta pinjaman yang sifatnya dipersamakan

dengan modal.

Secara terinci modal pelengkap dapat berupa:

1) Cadangan revaluasi aktiva tetap, yaitu cadangan yang dibentuk

dari selisih penilaian kembali aktiva tetap yang telah

2) Cadangan penghapusan aktiva yang diklasifikasikan, yaitu

cadangan yang dibentuk dengan cara membebani laba rugi

tahun berjalan. Hal ini dimaksudkan untuk menampung

kerugian yang mungkin timbul sebagai akibat tidak

diterimanya kembali sebagian atau seluruh aktiva produktif.

Berdasarkan ketentuan Bank Indonesia, bank yang dinyatakan

termasuk sebagai bank yang sehat harus memiliki CAR paling

sedikit sebesar 8 %.

b. Assets (Aktiva)

Untuk menilai aspek Assets atau aktiva adalah dengan dua hal

berikut, Rasio BDR (Bad Debt Ratio) dan CAD (Cadangan Aktiva

yang Diklasifikasikan).

Untuk BDR dihitung dengan Rumus :

X 100 %

Aktiva produktif meliputi :

1) Kredit yang diberikan bank dan telah dicairkan,

2) Surat-surat berharga (baik surat berharga pasar uang maupun

surat berharga pasar modal),

3) Penyertaan Saham, dan

Nilai kredit rasio aktiva produktif yang di klarifikasi dihitung

sebagai berikut :

1) Untuk BDR = 15,5 % atau lebih, nilai kredit = 0

2) Untuk setiap penurunan 0,15 %, nilai kredit ditambah 1

dengan maksimum 100.

Dengan bobot CAMEL untuk BDR adalah 25% dalam kecukupan

bad debt ratio.

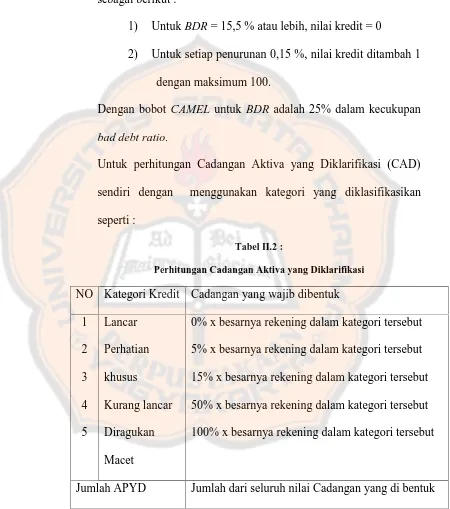

Untuk perhitungan Cadangan Aktiva yang Diklarifikasi (CAD)

sendiri dengan menggunakan kategori yang diklasifikasikan

seperti :

Tabel II.2 :

Perhitungan Cadangan Aktiva yang Diklarifikasi

NO Kategori Kredit Cadangan yang wajib dibentuk

1 2 3 4 5 Lancar Perhatian khusus Kurang lancar Diragukan Macet

0% x besarnya rekening dalam kategori tersebut

5% x besarnya rekening dalam kategori tersebut

15% x besarnya rekening dalam kategori tersebut

50% x besarnya rekening dalam kategori tersebut

100% x besarnya rekening dalam kategori tersebut

Jumlah APYD Jumlah dari seluruh nilai Cadangan yang di bentuk

Nilai kredit rasio penyisihan penghapusan aktiva produktif yang di

klarifikasi dihitung sebagai berikut:

1) Untuk rasio = 0 tidak memiliki cadangan, maka nilai

kredit = 0

2) Untuk setiap kenaikan sebesar 1% nilai kredit ditambah

1 dengan maksimum 100.

3) Nilai bobot dalam CAMEL untuk CAD sebesar 5%

Cadangan aktiva yang diklarifikasi ini dibentuk dengan

menyisihkan sebagian laba dan merupakan persetujuan pemegang

saham bank yang dilakukan dalam rapat umum pemegang saham.

c. Management (Manajemen)

Untuk aspek manajemen dinilai dengan ketentuan yang

dikeluarkan oleh Bi sesuai dengan SK Dir BI no 30/12/kep/DIR/97

dengan menilai :

• Manajemen Umum (10 %)

1) Strategi.

2) Struktur.

3) Sistem.

4) Kepemimpinan.

Ketentuan tersebut digunakan untuk menilai kinerja dengan

menggunakan beberapa pertanyaan yang terkait dengan

manajemen bank. Dalam Penilaian aspek manajemen untuk

menghitung kinerja berdasarkan laporan keuangan sebagai alat

perhitunganya adalah dengan menggunakan rumus perhitungan

Net Profit Margin (NPM).

NPM (Net Profit Margin) = x 100 %

Untuk nilai dalam perhitungan kecukupan NPM dalam bobot

CAMEL adalah 25%

d. Earnings (Rentabilitas)

Untuk aspek rentabilitas dihitung dengan dua rasio yaitu dengan :

1) ROA (Return on total Assets)

Return on Total Assets dapat dihitung dengan rumus :

x 100 %

Penilaian rasio laba sebelum pajak dalam 12 bulan terakhir

terhadap rata-rata volume usaha dalam periode yang sama

sebesar 0% atau negatif diberi nilai kredit 0 dan untuk setiap

kenaikan 0,015% mulai dari 0% nilai kredit ditambah 1 dengan

poin x ROA Komponen Kredit Nilai 1 % 015 , 0 ) ( =

Dengan nilai bobot dalam CAMEL adalah 5% dalam

perhitungan nilai ROA.

2) BOPO (Ratio Beban Operasional terhadap Pendapatan

Operasional)

Untuk menghitung BOPO digunakan rumus sebagai berikut :

x 100%

Penilaian Rasio Biaya Operasional dalam 12 bulan terakhir

terhadap Pendapatan Operasional dalam periode yang sama

sebesar 100% atau lebih diberi nilai kredit 0 dan untuk setiap

penurunan sebesar 0,08%, nilai kredit ditambah 1 dengan

maksimum 100 ( Sihol & Daniel, 2007:180).

poin x BOPO Komponen Kredit Nilai 1 % 08 , 0 ) -% 100 ( =

Nilai kredit tersebut dikalikan dengan bobot CAMEL untuk

rasio BOPO adalah 5% untuk menghasilkan nilai untuk Komponen

e. Liquidity (Likuiditas)

Untuk menilai likuiditas bank dalam acuannya terdapat dua

langkah yang dinilai. Dalam hal ini menggunakan langkah berikut

dalam perhitungannya.

1) LDR (Loan to Deposit ratio)

x 100 %

Batasan kewajaran angka LDR adalah dibawah 110% yang

berarti jumlah kredit yang disalurkan sama dengan jumlah dana

masyarakat yang berhasil dihimpun bank. Bila angka LDR

melambung diatas 110% maka bank tersebut mengobral kredit

sehingga sebagian dananya didapat dari pinjaman bank-bank

dan pihak lain.

Nilai kredit untuk LDR adalah sebagai berikut :

Untuk rasio LDR sebesar 110 % atau lebih , nilai kredit = 0

sedangkan untuk LDR dibawah 110% nilai kredit = 100%.

Dengan nilai bobot CAMEL dalam perhitungan LDR sebesar

5%.

Jumlah kredit yang diberikan merupakan jumlah kredit yang telah

Dana pihak ketiga meliputi simpanan masyarakat berupa giro,

tabungan dan berbagai jenis deposito, sedangkan dana KLBI

(Kredit Likuiditas Bank Indonesia) adalah volume pemberian

pinjaman (kredit) yang diberikan Bank Indonesia kepada bank

yang bersangkutan.

2) NCM to CA (Net Call Money to Current Assets)

NCM to CA adalah selisih absolute antara volume transaksi

Call Money yang diberikan oleh suatu bank umum kepada

bank lain dengan volume transaksi Call Money yang diterima

yang diterima bank tersebut dengan bank yang lain.

Untuk nilai kredt dihitung sebagai berikut :

1. Untuk rasio 100% atau lebih , nilai kredit = 0

2. Untuk setiap penurunan 1 %, nilai kredit ditambah

1 dengan maksimum 100.

3. Dengan nilai bobot dalam perhitungan CAMEL

D. Gambaran Penelitian

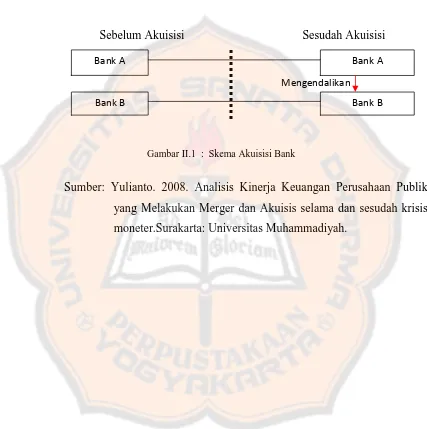

1. Skema Akuisisi Bank

Sebelum Akuisisi Sesudah Akuisisi

Gambar II.1 : Skema Akuisisi Bank

Sumber: Yulianto. 2008. Analisis Kinerja Keuangan Perusahaan Publik

yang Melakukan Merger dan Akuisis selama dan sesudah krisis

moneter.Surakarta: Universitas Muhammadiyah. Mengendalikan Bank A

Bank B Bank B

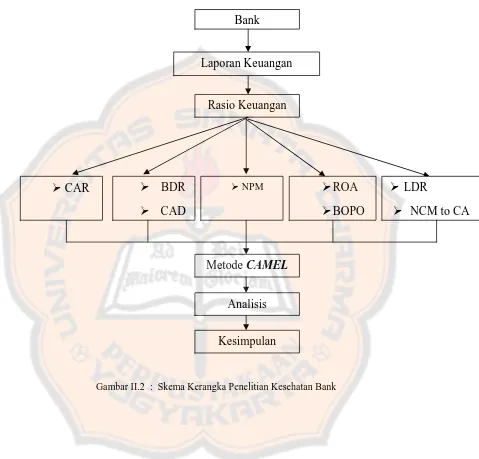

2. Skema Kerangka Penelitian Kesehatan Bank

Gambar II.2 : Skema Kerangka Penelitian Kesehatan Bank Bank

Laporan Keuangan

Rasio Keuangan

ROA BOPO

LDR

NCM to CA

CAR BDR

CAD

NPM

Metode CAMEL

Analisis

41

BAB III

METODA PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan penulis adalah dengan meneliti hasil

laporan keuangan yang dilaporkan sebagai laporan keuangan perusahaan,

dengan sebuah metode penelitian.

B. Waktu dan Lokasi Penelitian

1. Waktu

Waktu penelitian dilakukan pada bulan Juni 2012

2. Lokasi

Lokasi Penelitian dilakukan di Pojok Bursa Efek Indonesia, Fakultas

Ekonomi Sanata Dharma Yogyakarta

C. Subyek dan Obyek Penelitian

Subyek dalam penelitian ini adalah PT BRI (PERSERO) Tbk dan PT

BANK SINARMAS Tbk. Sedangkan obyek dalam penelitian ini adalah data

keuangan sebelum dan sesudah akuisisi pada perusahaan PT BRI

(PERSERO) Tbk pada tahun 2005 hingga 2009 dan PT BANK SINARMAS

D. Populasi dan Sampel

Populasi dalam penelitian kesehatan bank adalah data-data keuangan yang

berada pada laporan keuangan yang diterbitkan oleh perusahaan khususnya

perbankan. Untuk sampel yang digunakan adalah laporan keuangan bank

yang melakukan akuisisi yaitu laporan keuangan PT BRI (PERSERO) Tbk

dan PT BANK SINARMAS Tbk.

E. Jenis dan Sumber Data

Data kuantitatif yaitu data yang berupa angka–angka yang memiliki

satuan hitung dan dapat dihitung secara sistematis yaitu data keuangan

perusahaan yang dapat diperoleh melalui pojok BEI FE Sanata Dharma.

F. Variable Penelitian

Penelitian ini akan menguji hasil laporan keuangan yang ada dalam tengang

waktu tertentu dengan beberapa faktor, yaitu menghitung :

1. Variable Terikat

Variabel terikat dalam penelitian ini adalah hasil jumlah bobot presentase

2. Variable Bebas

Variable bebas dalam penelitian adalah presentase faktor-faktor yang

mempengaruhi CAMEL (%) :

a. C (Capital): CAR (Capital Adequacy Ratio)

b. A (Asset ): BDR (Bad Debt Ratio)

CAD (Cadangan aktiva yang Diklasifikasikan)

c. M (Management): NPM (Net Profit Margin)

d. E (Earnings): ROA (Return on Assets)

BOPO (Beban Operasional terhadap Pendapatan

Operasional)

e. L (Liquidity): LDR (Loan to Deposit Rasio)

NCM to CA (Net Call Money to Current Asset)

G. Teknik Analisis Data

1. Metode CAMEL

Metode penelitian yang digunakan adalah CAMEL ( Capital,

Asset, Management, earnings, Liquidity )dalam menilai tingkat

kesehatan bank, maka yang akan digunakan dalam pelitian

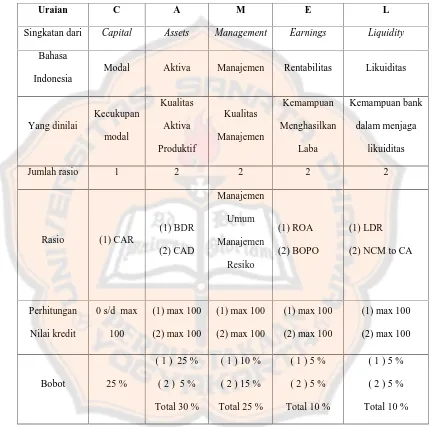

Tabel III.1 :

Tata Cara Penilaian Tingkat Kesehatan Bank (Metode CAMEL)

Uraian C A M E L

Singkatan dari Capital Assets Management Earnings Liquidity

Bahasa

Indonesia

Modal Aktiva Manajemen Rentabilitas Likuiditas

Yang dinilai Kecukupan modal Kualitas Aktiva Produktif Kualitas Manajemen Kemampuan Menghasilkan Laba Kemampuan bank dalam menjaga likuiditas

Jumlah rasio 1 2 2 2 2

Rasio (1) CAR

(1) BDR (2) CAD Manajemen Umum Manajemen Resiko (1) ROA (2) BOPO (1) LDR

(2) NCM to CA

Perhitungan

Nilai kredit

0 s/d max

100

(1) max 100

(2) max 100

(1) max 100

(2) max 100

(1) max 100

(2) max 100

(1) max 100

(2) max 100

Bobot 25 %

( 1 ) 25 %

( 2 ) 5 %

Total 30 %

( 1 ) 10 %

( 2 ) 15 %

Total 25 %

( 1 ) 5 %

( 2 ) 5 %

Total 10 %

( 1 ) 5 %

( 2 ) 5 %

Total 10 %

Sesuai dengan tabel III.1 tersebut, maka dapat ditemukan nilai

yang digunakan sebagai acuan dalam mengetahui hasil yang ada dengan

pedomananya adalah sebagai berikut dari hasil perhitungan CAMEL (%) :

Maka dapat dilihat sebagai berikut dalam rumus (Lukman, Manajemen

Perbankan. 2002: 150) :

∑ Bobot Yn = % C + % A + % M + % E + % L

Keterangan :

81–100 = Sehat

66 - < 81 = Cukup sehat

51 - < 66 = Kurang sehat

0 - < 51 = Tidak sehat

∑ Bobot Yn = Jumlah total % dari CAMEL pada tahun ke n

% C = Hasil persentase bobot pada perhitungan rasio aspek Capital

% A = Hasil persentase bobot pada perhitungan rasio aspek Assets

% M = Hasil persentase bobot pada perhitungan rasio aspek

Management

% E = Hasil persentase bobot pada perhitungan rasio aspek

Earnings

% L = Hasil persentase bobot pada perhitungan rasio aspek

2. Analisis Grafis

a. Real Data

Hasil pengukuran dan pengamatan suatu variabel yang

bentuknya dapat berupa angka, kata-kata.

b. Tren

Menggunakan analisa trend dengan metode kuadrat terkecil

(least square). Garis trend secara matematik dapat

dinyatakan dengan rumus : Y = a + bx

Keterangan :

Y : nilai variabel yang akan ditentukan

a : nilai Y apabila X sama dengan nol

b : perubahan nilai Y dari waktu ke waktu

X : periode waktu dan tahun dasar

Untuk menentukan nilai a dan b pada persamaan trend

linier dapat digunakan rumus:

a =∑ Y / N

b =∑ XY / ∑X2

keterangan :

N = banyaknya tahun yang digunakan

Y = jumlah nilai bersih masing-masing bank

47

BAB IV

GAMBARAN UMUM

A. Gambaran Umum PT BANK RAKYAT INDONESIA (PERSERO) Tbk

1. Sejarah

PT Bank Rakyat Indonesia (PERSERO) Tbk adalah salah satu bank

milik pemerintah yang terbesar di Indonesia. Pada awalnya Bank Rakyat

Indonesia (BRI) didirikan di Purwokerto, Jawa Tengah oleh Raden Bei

Aria Wirjaatmadja dengan nama De Poerwokertosche Hulp en Spaarbank

der Inlandsche Hoofden atau "Bank Bantuan dan Simpanan Milik Kaum

Priyayi Purwokerto", suatu lembaga keuangan yang melayani orang-orang

berkebangsaan Indonesia (pribumi). Lembaga tersebut berdiri tanggal 16

Desember 1895, yang kemudian dijadikan sebagai hari kelahiran BRI.

Pada periode setelah kemerdekaan RI, berdasarkan Peraturan

Pemerintah No. 1 tahun 1946 Pasal 1 disebutkan bahwa BRI adalah

sebagai Bank Pemerintah pertama di Republik Indonesia. Dalam masa

perang mempertahankan kemerdekaan pada tahun 1948, kegiatan BRI

sempat terhenti untuk sementara waktu dan baru mulai aktif kembali

setelah perjanjian Renville pada tahun 1949 dengan berubah nama menjadi

Bank Rakyat Indonesia Serikat. Pada waktu itu melalui PERPU No. 41

tahun 1960 dibentuklah Bank Koperasi Tani dan Nelayan (BKTN) yang

Maatschappij (NHM). Kemudian berdasarkan Penetapan Presiden

(Penpres) No. 9 tahun 1965, BKTN diintegrasikan ke dalam Bank

Indonesia dengan nama Bank Indonesia Urusan Koperasi Tani dan

Nelayan.

Setelah berjalan selama satu bulan, keluar Penpres No. 17 tahun

1965 tentang pembentukan bank tunggal dengan nama Bank Negara

Indonesia. Dalam ketentuan baru itu, Bank Indonesia Urusan Koperasi,

Tani dan Nelayan (eks BKTN) diintegrasikan dengan nama Bank Negara

Indonesia unit II bidang Rural, sedangkan NHM menjadi Bank Negara

Indonesia unit II bidang Ekspor Impor (Exim).

Berdasarkan Undang No. 14 tahun 1967 tentang

Undang-undang Pokok Perbankan dan Undang-Undang-undang No. 13 tahun 1968 tentang

Undang-undang Bank Sentral, yang intinya mengembalikan fungsi Bank

Indonesia sebagai Bank Sentral dan Bank Negara Indonesia Unit II Bidang

Rular dan Ekspor Impor dipisahkan masing-masing menjadi dua Bank

yaitu Bank Rakyat Indonesia dan Bank Ekspor Impor Indonesia.

Selanjutnya berdasarkan Undang-undang No. 21 tahun 1968 menetapkan

kembali tugas-tugas pokok BRI sebagai bank umum.

Sejak 1 Agustus 1992 berdasarkan Undang-Undang Perbankan No.

7 tahun 1992 dan Peraturan Pemerintah RI No. 21 tahun 1992 status BRI

berubah menjadi perseroan terbatas. Kepemilikan BRI saat itu masih

Pemerintah Indonesia memutuskan untuk menjual 30% saham bank ini,

sehingga menjadi perusahaan publik dengan nama resmi PT Bank Rakyat

Indonesia (Persero) Tbk, yang masih digunakan sampai dengan saat ini.

2. Visi Dan Misi

Visi

Menjadi bank komersial terkemuka yang selalu mengutamakan kepuasan

nasabah.

Misi BRI

• Melakukan kegiatan perbankan yang terbaik dengan

mengutamakan pelayanan kepada usaha mikro, kecil dan menengah

untuk menunjang peningkatan ekonomi masyarakat.

• Memberikan pelayanan prima kepada nasabah melalui jaringan

kerja yang tersebar luas dan didukung oleh sumber daya manusia

yang profesional dengan melaksanakan praktek good corporate

goverrnance.

• Memberikan keuntungan dan manfaat yang optimal kepada

3. Manajemen Perusahaan

Dewan Komisaris

Komisaris Utama : Bunasor Sanim

Komisaris Independen : Aviliani

Komisaris Independen : Adhyaksa Dault

Komisaris Independen : Hermanto Siregar

Komisaris : Agus Suprijanto

Komisaris : Heru Lelono

Direksi

Direktur Utama : Sofyan Basyir

Direktur :

1. Toni Soetirto

2. Djarot Kusumayakti

3. Sarwono Sudarto

4. Sulaiman A. Arianto

5. Lenny Sugihat

6. Randi Anto

8. Suprajarto

9. Asmawi Syam

10. Gatot Mardiwasisto

4. Informasi Umum Perusahaan

Nama Perusahaan :

PT Bank Rakyat Indonesia (Persero) Tbk.

Pendirian Perusahaan :

18 Desember 1968 berdasarkan Undang-Undang No. 21 Tahun 1968

Alamat Perusahaan :

Gedung BRI I Jl. Jend Sudirman Kav. 44–46 Jakarta 10210

No. Telp. Perusahaan :

(62-21) 2510244, 2510254, 2510264, 2510269, 2510279

No. Fax Perusahaan :

(62-21) 2500065, 2500077

Website:

www.bri.co.id

Bidang Usaha :

Perbankan

Komposisi Pemegang Saham :

Negara Republik Indonesia (56,75%), Publik (43,25%)

Pencatatan Saham :

Email :

Call center :

14017 / (62-21) 57987400

Surat menyurat :

Divisi Sekretariat Perusahaan Gedung BRI 1 Lt. 20 Jl. Jend. Sudirman

Kav. 44-46 Jakarta 10210

5. Produk

a. PRODUK SIMPANAN

BritAma

Simpedes

GiroBRI

DepoBRI

Tabungan Haji

BRI Junio

b. PRODUK PINJAMAN

1) Kredit Mikro

• Kupedes

• Kredit Usaha Rakyat (KUR) Mikro

2) Kredit Kecil/Ritel

• Kredit Modal Kerja

• Kredit PPTKI

• Kredit Pemilikan Waralaba

• Kredit Resi Gudang

• Kredit SPBU

• Bank Garansi (BG)

3) Kredit Konsumer

• Kredit Kepemilikan Rumah (KPR)

• Kredit Kendaraan Bermotor (KKB)

• Kredit Multi Guna (KMG)

• Kartu Kredit

4) Kredit Program

• Kredit Usaha Rakyat (KUR) Ritel

• Kredit Koperasi Primer untuk Anggota (KPPA)

• Kredit kepada Kelompok Usaha Kecil (KKUK)

5) Kredit Menengah/Korporasi

• Kredit Modal Kerja (KMK)

• Kredit Modal Kerja Ekspor (KMK-E)

• Standby L/C (SBLC)

• Bank Garansi (BG)

c. JASA PERBANKAN

BRI Priority Banking

Cash Management System

B. Gambaran Umum PT BANK SINARMAS Tbk

1. Sejarah

Pada tahun 2005 PT. Sinar Mas Multiartha, Tbk yang merupakan

Kelompok Usaha Sinarmas yang berada di bawah kelompok usaha

Financial Services mengambil alih PT. Bank Shinta Indonesia yang

didirikan pada tahun 1989 yang memulai operasionalnya sejak Maret

1990. PT. Bank Shinta Indonesia mengalami perubahan nama menjadi

Bank Sinarmas pada Desember 2006.

Sebagai upaya untuk memenuhi arahan Bank Indonesia yaitu agar

bank-bank umum segera menjadi perusahaan Go Public sehingga sebagian

sahamnya dapat dimiliki oleh masyarakat umum, maka pada tahun 2010

setelah mendapatkan pernyataan efektif dari otoritas yang berwenang,

tepatnya pada tanggal 13 Desember Bank Sinarmas mencatatkan saham

perdananya di Bursa Efek Indonesia sehingga meningkatkan struktur

permodalan sebesar Rp. 160 miliar, dari sebelumnya Rp. 568 miliar

menjadi Rp. 728 miliar.

Minat Masyarakat untuk memiliki Saham Bank Sinarmas cukup

tinggi, hal ini dikarenakan oleh pertumbuhan usaha yang cukup

menggembirakan dan cukup signifikan, hal ini dapat dilihat pada total aset

pada akhir Desember 2010 sebesar 11,2 triliun, jaringan kantor bertambah

dan telah terhubung secara real time on-line dan teknologi informasi

perbankan yang telah dicapai.

Sebagai Bank swasta nasional, Bank Sinarmas secara konsisten

mengembangkan pangsa pasarnya ditengah tantangan pasar yang sedang

berkembang di Indonesia. Usaha dan inisitatif diperlukan untuk memenuhi

kebutuhan para nasabah dan masyarakat, maka kegiatan usaha yang

awalnya pada pasar pembiayaan usaha kecil, menengah dan mikro

berkembang pada pembiayaan konsumer dan komersial.

Tuntutan fasilitas teknologi informasi yang serba canggih di masa kini dan

masa depan menjadi tantangan perbankan untuk menyediakan layanan

terbaik kepada masyarakat. Oleh karena itu tahun 2007 Bank Sinarmas

memfasilitasi teknologi perbankan terintegrasi yang tidak terbatas ruang

dan waktu yakni Phone Banking, Internet Banking, dan Automatic Teller

Machine (ATM). Keperluan di bidang IT ini dari waktu ke waktu terus

dikembangkan seiring dengan keperluan bisnis.

Bank Sinarmas melangkah maju mengembangkan diri secara

berkesinambungan dengan semangat dan komitmen yang tinggi dari

pemegang saham, pengurus dan karyawan Bank untuk meningkatkan mutu

pelayanan de