SKRIPSI

Diajukan Oleh :

ANDIKA BINTANG 0913315043/EA

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

ANDIKA BINTANG 0913315043/EA

Kepada

FAKULTAS EKONOMI

MUSYARAKAH TERHADAP PROFITABILITAS DENGAN MENGGUNAKAN PENDEKATAN RETURN ON ASSETS (ROA) PADA

BANK UMUM SYARIAH

Yang diajukan

ANDIKA BINTANG 0913315043/EA

Disetujui untuk Ujian Lisan oleh

Pembimbing Utama

Drs. Ec. Sjafi’I, MM, AK Tanggal :…………..

NIP : 19510807 198303 1001

Mengetahui

Wakil Dekan 1 Fakultas Ekonomi,

MUSYARAKAH TERHADAP PROFITABILITAS DENGAN MENGGUNAKAN PENDEKATAN RETURN ON ASSETS (ROA) PADA

BANK UMUM SYARIAH

Yang diajukan

ANDIKA BINTANG 0913315043/EA

Telah diseminarkan dan disetujui untuk menyusun skripsi

Pembimbing Utama

Drs. Ec. Sjafi’I, MM, AK Tanggal :…………..

NIP : 19510807 198303 1001

Mengetahui Kaprogdi Akuntansi,

MENGGUNAKAN PENDEKATAN RETURN ON ASSETS (ROA) PADA BANK UMUM SYARIAH

Yang diajukan

Andika Bintang 0913315043/FE/AK

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur Pada tanggal 31 Mei 2013

Pembimbing: Tim Penguji:

Pembimbing Utama Ketua

Drs. Ec. Sjafi’i, Ak, MM Dr. Sri Trisnaningsih, SE, M.Si

Sekretaris

Drs. Ec. Muslimin, M.Si

Anggota

Drs. Ec. Sjafii, Ak., MM

Mengetahui, Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Assalamualaikum Warohmatullohi Wabarakatuh.

Segala puji syukur kepada Allah Subhanahu wa Ta’ala yang telah

melimpahkan rahmat, hidayah, dan karuniaNya yang tak terhingga sehingga saya

berkesempatan menimba ilmu hingga jenjang Perguruan Tinggi. Berkat

rahmatNya pula memungkinkan saya untuk menyelesaikan skripsi dengan judul

“Analisis Pengaruh Non Performing Finance Pembiayaan Murabahah,

Mudharabah, dan Musyarakah terhadap Profitabilitas dengan menggunakan

pendekatan Return On Assets (ROA) pada Bank Umum Syariah”.

Sebagaimana diketahui bahwa penulisan skripsi ini merupakan salah satu

syarat untuk dapat memperoleh gelar Sarjana Ekonomi (SE). Walaupun dalam

penulisan skripsi ini penulis telah mencurahkan segenap kemampuan yang

dimiliki, tetapi penulis yakin tanpa adanya saran dan bantuan maupun dorongan

dari beberapa pihak maka skripsi ini tidak akan mungkin dapat tersusun

sebagaimana mestinya.

Pada kesempatan ini, penulis menyampaikan ucapan terima kasih yang

sebanyak-banyaknya kepada:

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP selaku Rektor Universitas

Pembangunan Nasional “Veteran” Jawa Timur.

Universitas Pembangunan Nasional “Veteran” Jawa Timur.

5. Bapak Drs. Ec. Sjafi’I, MM, AK selaku Dosen Pembimbing yang dengan

kesabaran dan kerelaan telah membimbing dan memberi petunjuk yang sangat

berguna sehingga terselesaikannya skripsi ini.

6. Bapak Drs. Ec. Eko Riyadi, M.Aks selaku Dosen Wali yang telah memberi

bantuan dan nasihat sewaktu kuliah.

7. Kedua Orang Tua dan ketiga kakak serta ustad Carlos yang telah memberikan

doa, kasih sayang, dukungan dan bantuannya secara moril maupun materiil

yang telah diberikan selama ini sehingga mampu menghantarkan penulis

menyelesaikan studinya.

8. Sahabat seangkatan dan seperjuangan yang selalu ada disetiap suka dan duka.

Amarus, Soleh, Dedy, Gofur, Rio, Mas Andre, Defri, Mario, Galeh, Rigel,

Riza, Rizky dan lainnya yang tidak bisa disebutkan satu-persatu.

9. Para Dosen yang telah memberikan bekal ilmu pengetahuan kepada penulis

selama menjadi Mahasiswa di Universitas Pembangunan Nasional ”Veteran”

Jawa Timur.

10.Berbagai pihak yang turut membantu dan menyediakan waktunya demi

memberikan manfaat bagi pembaca.

Wassalamualaikum Warohmatullohi Wabarakatuh.

Surabaya, Mei 2013

DAFTAR ISI ... iv

DAFTAR TABEL ... ix

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

ABSTRAK ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 6

1.4 Manfaat Penelitian ... 6

BAB II TELAAH PUSTAKA 2.1 Hasil-hasil Penelitian Terdahulu ... 8

2.2 Landasan Teori ... 10

2.2.1 Pembiayaan Murabahah ... 10

2.2.1.1. Syarat dan Komponen Pembiayaan Murabahah ... 11

2.2.1.2. Manfaat Pembiayaan Murabahah ... 12

2.2.3.1. Aplikasi dalam Perbankan ... 18

2.2.3.2. Non Performing Finance Pembiayaan Musyarakah ... 19

2.2.4. Profitabilitas ... 23

2.2.5. Bank Syariah ... 27

2.2.5.1. Fungsi dan Peran Bank Syariah ... 28

2.2.5.2. Perbandingan Antara Bank Syariah dan Bank Konvensional ... 28

2.2.6. Hubungan Non Performing Finance Pembiayaan Murabahah Terhadap Profitabilitas ... 29

2.2.7. Hubungan Non Performing Finance Pembiayaan Mudharabah Terhadap Profitabilitas ... 31

2.2.8. Hubungan Non Performing Finance Pembiayaan Musyarakah Terhadap Profitabilitas ... 33

2.2.9. Hubungan Non Performing Finance

2.4. Hipotesis ... 39

BAB III METODE PENELITIAN 3.1. Definisi Operasional dan Pengukuran Variabel ... 40

3.1.1. Definisi Operasional ... 40

3.1.2. Pengukuran Variabel ... 41

3.2. Teknik Penentuan Sampel ... 42

3.2.1. Obyek Penelitian... 42

3.2.2. Populasi ... 42

3.2.3. Sampel ... 42

3.3. Teknik Pengumpulan Data ... 43

3.3.1. Jenis Data ... 43

3.3.2. Pengumpulan Data ... 44

3.4. Uji Normalitas ... 45

3.5. Uji Asumsi Klasik ... 46

3.6. Analisis Regresi Linier Berganda ... 48

3.7. Uji Hipotesis ... 49

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 51

4.1.5. Sejarah Umum PT. Bank BCA Syariah ... 59

4.1.6. Sejarah Umum PT. Bank BNI Syariah ... 60

4.2. Deskripsi Hasil Penelitian ... 62

4.2.1. Data Non Performing Finance Pembiayaan Murabahah, Pembiayaan Mudharabah, Pembiayaan Musyarakah dan ROA (Return On Assets) ... 62

4.3. Uji Kualitas Data ... 65

4.3.1. Uji Normalitas ... 66

4.4. Uji Asumsi Klasik ... 67

4.4.1. Uji Autokorelasi ... 67

4.4.2. Uji Multikolinearitas ... 68

4.4.3. Uji Heteroskedastisitas ... 69

4.5. Analisis Regresi Linear Berganda ... 70

4.6. Uji Hipotesis ... 72

4.6.1. Uji F dan koefisien Determinasi (R2) ... 72

4.6.2. Uji Parsial (Uji t) ... 74

4.7. Pembahasan Hasil Penelitian ... 75

4.8. Perbedaan Hasil Penelitian Sekarang dengan Terdahulu ... 78

DAFTAR PUSTAKA

Oleh Andika Bintang

ABSTRAK

Penelitian ini bertujuan untuk mengetahui seberapa besar pengaruh non

performing finance pembiayaan murabahah, pembiayaan mudharabah, dan

pembiayaan musyarakah terhadap Profitabilitas (return on assets) pada Bank Umum Syariah. Suatu pembiayaan yang telah disalurkan kepada nasabah berpotensi terjadi kredit bermasalah. Kredit bermasalah pada bank syariah dapat dilihat dari tingkat non performing finance.

Penelitian ini menggunakan metode analisis deskriptif dan metode verifikatif. Untuk mengolah dan menganalisis data yang diperoleh serta membuat kesimpulan penelitian digunakan alat statistik. Pengujian statistik baik secara simultan maupun parsial dilakukan dengan tahapan sebagai berikut: pengujian uji asumsi klasik, analisis regresi linier, koefisien korelasi parsial, koefisien determinasi serta pengujian hipotesis. Data yang diperoleh melalui laporan keuangan tahunan dari periode tahun 2000 sampai dengan tahun 2012.

Berdasarkan hasil pengolahan data secara parsial diperoleh bahwa, non performing finance pembiayaan murabahah, non performing finance pembiayaan mudharabah, dan non performing finance pembiayaan musyarakah secara parsial maupun simultan tidak mempunyai pengaruh yang signifikan terhadap profitabilitas (ROA) pada Bank Umum Syariah di Indonesia. Sedang untuk pengujian secara simultan diperoleh bahwa non performing finance pembiayaan

murabahah, non performing finance pembiayaan mudharabah dan non performing finance pembiayaan musyarakah tidak terdapat pengaruh terhadap

profitabilitas.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Kehidupan perekonomian di dunia sampai saat ini tidak dapat dipisahkan dari

dunia perbankan. Jika dihubungkan dengan pendanaan, hampir semua aktivitas

perekonomian menggunakan perbankan sebagai lembaga keuangan yang dapat

membantu berjalannya usaha tersebut. Bank yang dapat berperan sebagai

penyedia modal dengan memberi pinjaman berupa alternatif yang banyak dipilih

untuk memenuhi kebutuhan dunia tersebut.

Namun, krisis moneter yang melanda dunia perbankan Indonesia sejak juli

1997 dan disusul dengan krisis politik nasional telah membawa dampak besar

bagi perekonomian di Indonesia. Krisis tersebut telah mengakibatkan perbankan

Indonesia yang didominasi oleh bank-bank konvensional mengalami kesulitan.

Keadaan tersebut menyebabkan pemerintah Indonesia terpaksa mengambil

tindakan untuk rekonstrukturisasi sebagian bank-bank di Indonesia. Lahirnya

Undang-Undang No. 10 tahun 1998, tentang perubahan atas Undang-Undang

No.7 tahun 1992 tentang Perbankan, telah menyadarkan semua pihak bahwa

perbankan dengan sistem konvensional bukan merupakan satu-satunya sistem

yang dapat diandalkan, tetapi ada sistem perbankan lain yang jauh lebih unggul

Bank syariah adalah bank yang sistem operasinya tidak mengandalkan bunga.

Bank Islam atau sering disebut juga lembaga keuangan atau perbankan yang

sistem operasionalnya berlandaskan Al-Qur’an dan Hadits Nabi Muhammad

Shallallahu alaihi wassalam yang dipahami dengan pemahaman para Salafush

Sholih. Untuk menghindari pengoperasian bank dengan sistem bunga, Islam

mengenalkan prinsip-prinsip muamalah Islam. Dengan kata lain, Bank Islam

hadir sebagai solusi terhadap persoalan pertentangan antara bunga bank dengan

riba. Dengan demikian, kerinduan umat muslim Indonesia yang ingin

melepaskan diri dari riba telah mendapatkan solusi dengan adanya Bank Syariah.

Dalam perkembangannya dunia perbankan, suatu bank akan dinilai baik

kinerja usahanya apabila dapat dinilai dari suatu penilaian rasio keuangannya.

Rasio merupakan alat yang dinyatakan dalam artian relatif maupun absolut untuk

menjelaskan hubungan tertentu antara faktor satu dengan yang lainnya dari suatu

laporan finansial. Salah satu rasio yang terpenting adalah rasio profitabilitas.

Rasio profitabilitas mengukur efektifitas manajemen berdasarkan hasil

pengembalian yang dihasilkan dari pinjaman dan investasi. Indikator yang biasa

digunakan untuk mengukur kinerja profitabilitas bank adalah ROE (Return On

Equity) yaitu rasio yang menggambarkan besarnya kembalian atas total modal

untuk menghasilkan keuntungan, dan ROA (Return On Assets) yaitu rasio yang

menunjukkan kemampuan dari keseluruhan aktiva yang ada dan yang digunakan

Sedangkan kredit atau pembiayaan merupakan pos harta (asset) terbesar

sekaligus sumber penghasilan terbesar bagi perbankan. Sementara itu, rapuhnya

dunia perbankan antara lain diakibatkan oleh proporsi kredit atau pembiayaan

bermasalah (non performing loan / non peforming financing) yang besar. Non

Peforming Finance (NPF) adalah tingkat pengembalian kredit yang diberikan

deposan kepada bank dengan kata lain NPF dapat disebut dengan kredit

bermasalah. Risiko kerugian bank akibat pembayaran kembali pembiayaan yang

tidak lancar akan berpengaruh terhadap pendapatan dan profit yang diterima oleh

bank. Dalam pemberian pembiayaan kepada nasabah oleh bank syariah

memberikan pembiayaan yang berprinsipkan jual beli dan bagi hasil.

Pembiayaan yang berprinsipkan jual beli salah satunya adalah pembiayaan

murabahah, salam, dan istishna. Sedangkan pembiayaan yang berprinsipkan bagi

hasil adalah pembiayaan mudharabah dan pembiayaan musyarakah.

Pembiayaan yang telah disalurkan oleh bank syariah melalui prinsip jual beli

dan bagi hasil kepada masyarakat akan berpotensi timbulnya kredit bermasalah.

Kredit bermasalah pada pembiayaan dalam bank syariah ini dikaitkan dengan

bagaimana usaha yang telah dibiayai oleh bank syariah dapat dijalankan, apakah

sang mudharib telah benar-benar menjalankan usaha sesuai dengan yang

disebutkan dalam kontrak ataukah si pengelola usaha tersebut ingkar. Kredit

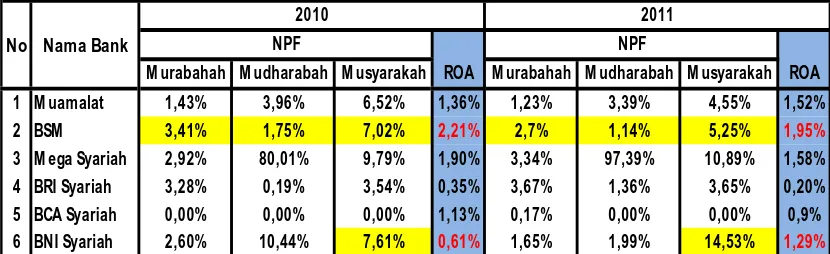

Tabel 1.1

Tingkat Non Performing Finance Pembiayaan Murabahah, Mudharabah,

Musyarakah terhadap ROA Tahun 2010-2011

M urabahah M udharabah M usyarakah M urabahah M udharabah M usyarakah

1 M uamalat 1,43% 3,96% 6,52% 1,36% 1,23% 3,39% 4,55% 1,52%

2 BSM 3,41% 1,75% 7,02% 2,21% 2,7% 1,14% 5,25% 1,95%

3 M ega Syariah 2,92% 80,01% 9,79% 1,90% 3,34% 97,39% 10,89% 1,58%

4 BRI Syariah 3,28% 0,19% 3,54% 0,35% 3,67% 1,36% 3,65% 0,20%

5 BCA Syariah 0,00% 0,00% 0,00% 1,13% 0,17% 0,00% 0,00% 0,9%

6 BNI Syariah 2,60% 10,44% 7,61% 0,61% 1,65% 1,99% 14,53% 1,29%

No Nama Bank

2010 2011

NPF

ROA

NPF

ROA

(Sumber : Laporan Keuangan Tahunan Bank Umum Syariah)

Berdasarkan informasi tabel di atas dapat dilihat Non Performing Finance

pembiayaan murabahah, mudharabah, dan musyarakah pada tahun 2010

sampai 2011 di 6 Bank Umum Syariah mengalami fluktuasi, BCA Syariah

merupakan Bank Syariah yang memiliki tingkat NPF yang paling rendah

sedangkan Bank Mega Syariah merupakan Bank Syariah yang memiliki

tingkat NPF paling tinggi.

Dari data tersebut terlihat ada fenomena yang tidak wajar yaitu pada Bank

Syariah Mandiri yang mengalami penurunan profitabilitas (ROA) ketika NPF

atau kredit bermasalah mengalami penurunan. Dan terlihat juga fenomena

yang tidak wajar pada Bank BNI Syariah dimana ketika tingkat NPF

profitabilitas mengalami kenaikan sebesar 0,68% menjadi 1,29%. Hal ini

tidak sesuai dengan konsep profitabilitas bahwa salah satu faktor yang akan

mempengaruhi profitabilitas suatu bank adalah kualitas kredit pembiayaan

yang diberikan dan pengembaliannya, dengan kata lain besarnya risiko

pengembalian kredit akan mempengaruhi tingkat profitabilitas suatu bank.

Jika tingkat NPF / kredit bermasalah tinggi maka profitabilitas akan

mengalami penurunan sedangkan jika tingkat NPF rendah maka profitabilitas

akan mengalami kenaikan.

Berdasarkan uraian di atas, menunjukkan bahwa pengembalian kredit dari

suatu pembiayaan mempunyai hubungan dalam menentukan profitabilitas

bank syariah.

Oleh karena itu, maka penulis tertarik untuk melakukan penelitian dengan

judul : ” Analisis Pengaruh Non Performing Finance Pembiayaan

Murabahah, Mudharabah, dan Musyarakah terhadap Profitabilitas

dengan menggunakan pendekatan Return On Assets (ROA) pada Bank Umum Syariah ”.

1.2. Rumusan Masalah

Apakah non performing finance pembiayaan murabahah, pembiayaan

mudharabah, dan pembiayaan musyarakah berpengaruh terhadap profitabilitas

1.3. Tujuan Penelitian

Untuk mengetahui dan menguji secara empiris non performing finance

pembiayaan murabahah, pembiayaan mudharabah, dan pembiayaan

musyarakah berpengaruh terhadap profitabilitas (return on assets) secara

simultan dan parsial pada Bank Umum Syariah.

1.4. Kegunaan Penelitian

1.4.1. Bagi Praktisi

Bagi Bank Umum Syariah yang diteliti khususnya, penelitian ini diharapkan

dapat digunakan sebagai masukan dan sumbangan pikiran serta saran-saran

yang dapat membantu Bank Umum Syariah dalam menjalankan operasinya

yang berprinsipkan syariah dalam rangka meningkatkan profitabilitas.

1.4.2. Bagi Akademisi

Bagi akademisi, dapat meningkatkan dan memperdalam pengetahuan serta

pemahaman penulis mengenai akuntansi perbankan syariah khususnya

mengenai pengaruh non performing finance pembiayaan murabahah dan

mudharabah, serta musyarakah terhadap profitabilitas.

1.4.3. Bagi Peneliti

1. Bagi peneliti lain, dapat dijadikan sebagai bahan referensi dasar untuk

2. Bagi pengembang ilmu Akuntasi Syariah, sebagai referensi mengenai

Analisis pengaruh Non Performing Finance Pembiayaan Murabahah,

BAB II

KAJIAN PUSTAKA

2.2. Hasil – Hasil Penelitian Terdahulu

Hasil dari penelitian terdahulu yang digunakan sebagai referensi dalam

penelitian ini adalah sebagai berikut :

1. Hutami Kusumawati (2010).

Penelitian yang berjudul “Pengaruh Tingkat Risiko Mudharabah dan

Murabahah Terhadap Tingkat Profitabilitas Bank Syariah” mempunyai

kesimpulan secara parsial risiko pembiayaan Mudharabah tidak

berpengaruh signifikan terhadap tingkat profitabilitas . risiko pembiayaan

Mudharabah hanya memberikan kontribusi sebesar 7,9% terhadap tingkat

profitabilitas, sedangkan risiko pembiayaan Murabahah secara parsial juga

tidak berpengaruh signifikan terhadap tingkat profitabilitas. Risiko

pembiayaan Murabahah hanya memberikan kontribusi sebesar 1,7%

terhadap tingkat profitabilitas dan secara simultan risiko pembiayaan

Mudharabah dan risiko pembiayaan Murabahah tidak berpengaruh

signifikan terhadap tingkat profitabilitas pada Bank Umum Syariah. risiko

pembiayaan Mudharabah dan risiko pembiayaan Murabahah secara

simultan hanya mampu memberikan kontribusi atau pengaruh sebesar 8,3%

2. Eksa Buanita Rosliana (2011).

Penelitian yang berjudul “Analisis Pengaruh Non Performing Finance

Pembiayaan Murabahah dan Mudharabah terhadap Profitabilitas dengan

menggunakan pendekatan Return on Asset (ROA) pada PT. Bank Syariah

Mandiri”, mempunyai kesimpulan Non performing finance pembiayaan

murabahah secara parsial memiliki hubungan yang negatif dengan

profitabilitas dan memiliki hubungan yang sangat kuat dengan

profitabilitas. Sehingga Non performing finance pembiayaan murabahah

secara parsial berpengaruh signifikan terhadap profitabilitas. Sedangkan

Non performing finance pembiayaan mudharabah secara parsial memiliki

hubungan yang negatif dengan profitabilitas dan memiliki hubungan yang

cukup kuat. Sehingga non performing finance pembiayaan mudharabah

secara parsial tidak berpengaruh signifikan terhadap profitabilitas. Dan Non

performing finance pembiayaan murabahah dan Non performing finance

pembiayaan mudharabah secara simultan memiliki hubungan yang sangat

kuat dan berpengaruh signifikan terhadap profitabilitas.

3. Yesi Oktriani (2012).

Penelitian yang berjudul “Pengaruh Pembiayaan Musyarakah,

Mudharabah, dan Murabahah Terhadap profitabilitas (Studi Kasus pada

PT. Bank Muamalat Indonesia, Tbk)”, mempunyai kesimpulan

bahwa pembiayaan musyarakah secara parsial tidak berpengaruh signifikan

terhadap profitabilitas, pembiayaan mudharabah secara parsial tidak

berpengaruh signifikan terhadap profitabilitas, pembiayaan murabahah

secara parsial berpengaruh signifikan terhadap profitabilitas, dan

pembiayaan musyarakah, mudharabah, dan murabahah berpengaruh

signifikan terhadap profitabilitas. Apabila pembiayaan musyarakah,

mudharabah, dan murabahah pada bank dilaksanakan dengan baik, maka

akan menyebabkan profitabilitas semakin baik pula.

2.2. Landasan Teori

2.2.1. Pembiayaan Murabahah

Murabahah didefinisikan oleh para Fuqoha sebagai penjualan barang

seharga biaya/harga pokok barang tersebut ditambah mark-up atau margin

keuntungan yang disepakati. Karakteristik murabahah adalah bahwa penjual

harus memberi tahu pembeli mengenai harga pembelian produk dan

menyatakan jumlah keuntungan yang ditambahkan pada biaya tersebut

(Wiroso, 2005 : 13).

Menurut Ascarya (2007 : 164) mendefinisikan bahwa pengertian

pembiayaan murabahah adalah penjualan barang oleh seseorang kepada pihak

lain dengan pengaturan bahwa penjual berkewajiban untuk mengungkapkan

dimasukkan ke dalam harga jual barang tersebut, pembayaran dapat dilakukan

secara tunai maupun tangguh.

Sedangkan menurut Sri Nurhayati (2011 : 168) Murabahah adalah

transaksi penjualan barang dengan menyatakan harga perolehan dan

keuntungan yang disepakati oleh penjual dan pembeli.

2.2.1.1. Syarat dan Komponen Pembiayaan Murabahah

Menurut Muhammad Syafi’i Antonio (2001:102) transaksi murabahah

harus memenuhi syarat berikut ini:

1. Penjual memberi tahu biaya modal kepada nasabah,

2. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan,

3. Kontrak harus bebas dari riba,

4. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang

sesudah pembelian,

5. Penjual harus menyampaikan semua hal yang berkaitan dengan pembelian.

Secara prinsip, jika syarat (1),(4), dan (5) tidak dipenuhi, pembeli memiliki

piihan:

1. Melanjutkan pembelian seperti apa adanya,

2. Kembali kepada penjual dan menyatakan ketidaksetujuan atas barang.

2.2.1.2. Manfaat Pembiayaan Murabahah

Sesuai dengan sifat bisnis (tijarah), transaksi murabahah memiliki

beberapa manfaat, dengan demikian juga resiko yang harus diantisipasi.

Menurut Wiroso manfaat murabahah adalah sebagai berikut:

1) Adanya keuntungan yang muncul dari selisih harga beli dengan harga jual

kepada nasabah. Selain itu, sistem murabahah juga sangat sederhana.

2) Mudah diimplementasikan, jual beli murabahah dengan cepat mudah

diimplementasikan dan dipahami, karena para pelaku bank syariah

menyamakan murabahah sama dengan kredit investasi konsumtif.

3) Pendapatan bank dapat diprediksi, dalam transaksi murabahah bank

syariah dapat melakukan estimasi pendapatan yang akan diterima, karena

dalam transaksi murabahah hutang nasabah adalah harga jual sedangkan

dalam harga jual terkandung porsi pokok keuntungan.

4) Menganalogikan murabahah dengan pembiayaan konsumtif, karena

secara sepintas terdapat persamaan antara jual beli murabahah dengan

pembiayaan yang diberikan adalah komoditi (barang) bukan uang dan

pembayarannya dapat dilakukan dengan secara tangguh atau cicilan

ataupun cara lainnya.

2.2.1.3. Non Performing Finance Murabahah

Pembiayaan murabahah merupakan jenis produk yang memiliki porsi

karena sistem murabahah lebih mudah dimengerti oleh masyarakat dan juga

oleh pegawai bank yang selama ini telah mengenal sistem bunga. Pemberian

kredit atau pembiayaan berdasarkan prinsip syariah oleh bank mengandung

resiko kegagalan atau kemacetan dalam hal pelunasannya sehingga dapat

mempengaruhi tingkat kesehatan bank. Dalam hal ini pembiayaan murabahah

pun mempunyai resiko dalam pelunasan pembayaran dari nasabah atau kredit

bermasalah (non performing finance).

Secara luas non performing finance adalah suatu kredit yang

pembayarannya dilakukan tersendat-sendat dan tidak mencukupi kewajiban

minimum yang ditetapkan sampai dengan kredit yang sulit untuk memperoleh

pelunasan atau bahkan tidak dapat ditagih lagi. Dengan demikian maka jelas

bahwa non performing finance mencakup keseluruhan kualitas kredit yang

digolongkan kredit kurang lancar, diragukan dan macet. Tinggi rendahnya

risiko yang dihadapi bank dari seluruh jumlah pembiayaan yang diberikan

ditandai dengan tinggi rendahnya persentase risiko kredit. Pada pembiayaan

murabahah, tingkat risiko kredit yang mungkin terjadi karena nasabah tidak

dapat membayar angsuran, atau cicilan dari pembelian barang dari bank.

Non Performing finance murabahah berdasarkan Peraturan BI

No.5/7/BPI/2003 tanggal 19 Mei 2003 (Reki,2008):

“Merupakan pembiayaan yang terjadi ketika pihak debitur (mudharib) karena

berbagai sebab tidak dapat memenuhi kewajiban untuk mengembalikan dana

Non performing Finance pembiayaan Murabahah dapat dirumuskan sebagai

berikut :

Murabahah Pembiayaan

Total

macet diragukan

lancar kurang

bermasalah murabahah

pembiayaan Jumlah

Murabahah

NPF ( )

2.2.2. Pembiayaan Mudharabah

Mudharabah berasal dari kata dharb, berarti memukul atau berjalan.

Pengertian memukul atau berjalan ini lebih tepatnya adalah proses seseorang

memukulkan kakinya dalam menjalankan usaha. Dalam prakteknya

penyaluran dana pada Bank syariah menggunakan prinsip syariah. Salah satu

prinsip syariah tersebut adalah prinsip bagi hasil. Dalam penelitian ini

mudharabah merupakan pembiayaan dengan prinsip bagi hasil.

Sri Nurhayati wasilah (2008:130) dalam bukunya mengemukakan

Mudharabah adalah:

“Akad kerja sama usaha antara pemilik dana dan pengelola dana untuk

melakukan kegiatan usaha, laba dibagi atas dasar nisbah bagi hasil menurut

kesepakatan kedua belah pihak, sedangkan bila terjadi kerugian akan

ditanggung oleh si pemilik dana kecuali disebabkan oleh misconduct,

negligence atau violation oleh pengelola dana”.

Dari pengertian di atas dapat disimpulkan bahwa pembiayaan

pengelola usaha (mudharib) hanya menjalankan usaha tanpa penanaman dana

sesuai dengan kesepakatan dan keuntungan dibagi berdasarkan nisbah yang

telah disepakati diawal akad, bila terjadi kerugian akan ditanggung oleh si

pemilik dana, kecuali apabila terjadi akibat kelalaian dari pengelola usaha

maka kerugian ditanggung oleh pengelola usaha.

2.2.2.1. Manfaat Pembiayaan Mudharabah

Seperti yang dikemukakan oleh Muhammad Syafi’i Antonio (2001:97)

bahwa terdapat beberapa manfaat pada pembiayaan mudharabah diantaranya

adalah:

1. Bank akan menikmati peningkatan bagi hasil pada saat keuntungan usaha

nasabah meningkat.

2. Bank tidak berkewajiban membayar bagi hasil kepada nasabah pendanaan

secara tetap tetapi disesuaikan dengan pendapatan atau hasil usaha bank

sehingga bank tidak akan pernah mengalami negative speed.

3. Pengembalian pokok pembiayaan disesuaikan dengan cash flow atau arus

kas usaha nasabah sehingga tidak memberatkan nasabah.

4. Bank akan lebih selektif dan hati-hati (prudent) mencari usaha yang

benar-benar halal, aman dan menguntungkan karena keuntungan yang konkret

dan benar-benar terjadi itulah yang akan dibagikan.

5. Prinsip bagi hasil dalam al-mudharabah ini berbeda dengan prinsip bunga

jumlah bunga tetap berapa pun keuntungan yang dihasilkan nasabah,

sekalipun merugi dan terjadi krisis ekonomi.

2.2.2.2. Non Performing Finance Mudharabah

Setiap usaha yang dilakukan oleh manajemen perbankan memiliki suatu

problem finance yang berdampak terhadap tingkat likuiditas, kecukupan

modal, efisiensi serta pengaruh inflasi, para analisa keuangan juga perlu

memberi perhatian yang cukup terhadap risiko yang timbul. Pembiayaan atau

kredit yang merupakan salah satu bentuk aktiva yang produktif bank syariah

yang memiliki kegagalan tidak tertagihnya kembali pembiayaan yang telah

disalurkan. Setiap pembiayaan memiliki risiko yang dihadapi oleh pihak bank

maupun nasabah.

Terdapat risiko dalam pembiayaan mudharabah, terutama pada

penerapannya dalam pembiayaan yang relatif tinggi, yaitu sebagai berikut

(Muhammad Syafi’i Antonio, 2001 : 94) :

1. Side Streaming, yaitu nasabah menggunakan dana itu bukan seperti yang

disebut dalam kontrak.

2. Lalai dan kesalahan yang disengaja.

3. Penyembunyian keuntungan oleh nasabah bila nasabahnya tidak jujur.

Non Performing Finance Mudharabah berdasarkan Peraturan BI

No.5/7/BPI/2003 tanggal 19 Mei 2003 (Reki, 2008): “Merupakan

sebab tidak dapat memenuhi kewajiban untuk mengembalikan dana

pembiayaan (pinjaman)”.

Bank Indonesia mengintruksikan perhitungan non performing finance

sesuai dengan SE.BI No 3/30/DPNP Tanggal 14 Desember 2001 tentang

perhitungan rasio keuangan bank. (Elza Widyasari : 2009).

Jadi besarnya Non performing Finance pembiayaan Mudharabah dapat

dirumuskan sebagai berikut :

Mudharabah Pembiayaan

Total

macet diragukan

lancar kurang

bermasalah mudharabah

pembiayaan Jumlah

Mudharabah

NPF ( )

2.2.3. Pembiayaan Musyarakah

Instrumen penting lain yang digunakan oleh perbankan Islam untuk

menyediakan pembiayaan selain mudharabah adalah musyarakah atau syirkah

atau penyertaan modal (equity participation). Musyarakah atau syirkah secara

etimologi bermakna ikhtilath (percampuran) antara satu bagian dengan bagian

lainnya sehingga sulit dipisahkan, atau penggabungan antara dua harta atau

lebih, yang tidak bisa dibedakan lagi antara satu harta dengan lainnya. Syirkah

menurut syara’ adalah transaksi antara dua orang atau lebih yang

kedua-duanya bersepakat untuk melakukan kerjasama usaha dengan tujuan mencari

buku Bank dan Lembaga Keuangan Lainnya (2003;183), pengertian

musyarakah sebagai berikut :

“Musyarakah merupakan akad kerjasama antara dua pihak atau lebih untuk

melakukan usaha tertentu. Masing-masing pihak memberikan dana atau amal

dengan kesepakatan bahwa keuntungan atau risiko akan ditanggung bersama

sesuai dengan kesepakatan”.

Dari pengertian di atas dapat diketahui bahwa musyarakah merupakan

ikatan kerjasama usaha antara dua orang atau lebih dengan tujuan untuk

memperoleh keuntungan. Apabila akad telah disepakati, maka semua pihak

mempunyai kewenangan untuk melakukan tindakan hukum dan hak untuk

mendapatkan keuntungan dari harta serikat yang dikelolanya.

2.2.3.1. Aplikasi Dalam Perbankan

Menurut Habib Nazir dan Hassanuddin dalam Ensiklopedi Ekonomi dan

Perbankan Syariah (2004;12), aplikasi musyarakah dalam perbankan biasanya

digunakan untuk beberapa hal, yaitu sebagai berikut :

1. Pembiayaan proyek

2. Modal ventura”.

Penjelasan dari kutipan di atas adalah sebagai berikut :

1. Pembiayaan proyek

Yaitu proyek kerjasama antara bank dengan nasabah di mana keduanya

Setelah proyek tersebut selesai, nasabah mengembalikan dana bank serta bagi

hasilnya.

2. Modal ventura

Yaitu suatu lembaga keuangan khusus yang dibolehkan melakukan investasi

di dalam kepemilikan perusahaan, musyarakah diterapkan dalam skema

modal ventura. Penanaman modal dilakukan untuk jangka waktu tertentu dan

setelah itu bank melakukan divestasi atau menjual bagian sahamnya, baik

secara singkat maupun bertahap.

2.2.3.2. Kredit/Pembiayaan Bermasalah (Non Performing Finance) Musyarakah

Menurut PSAK (Pernyataan Standar Akuntansi Keuangan) No.31 (revisi

2000), kredit/pembiayaan non performing pada umumnya merupakan

kredit/pembiayaan yang pembayaran angsuran pokok dan/atau bunganya telah

lewat sembilan puluh hari lebih setelah jatuh tempo, atau kredit/pembiayaan

yang pembayarannya secara tepat waktu sangat diragukan. Kredit/pembiayaan

bermasalah atau non performing loan dapat diartikan juga sebagai pinjaman

yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan atau

karena faktor eksternal di luar kemampuan debitur yang dapat diukur dari

kolektibilitasnya. Kolektibilitas merupakan gambaran kondisi pembayaran

pokok dan bunga pinjaman serta tingkat kemungkinan diterimnya kembali

dana yang ditanam dalam surat-surat berharga. Penilaian kolektibilitas kredit

1. Lancar (pass)

Adalah kredit yang tidak mengalami penundaan pengembalian pokok

pinjaman dan pembayaran bunga. Kriteria kredit lancar adalah :

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu.

b. Memiliki mutasi rekening yang aktif.

c. Bagian dari kredit yang dijamin dengan agunan tunai.

2. Dalam perhatian khusus (special mention)

Apabila memenuhi kriteria :

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang belum

melampaui 90 hari karena adanya cerukan.

b. Mutasi rekening relatif aktif.

c. Jarang terjadi pelanggaran terhadap kontrak yang diperjanjikan.

d. Didukung oleh pinjaman baru.

3. Kredit kurang lancar (substandard)

Adalah kredit yang pengembalian pokok pinjaman dan pembayaran

bunganya telah mengalami penundaan selama tiga bulan dari waktu yang

dijanjikan. Adapun kriterianya adalah sebagai berikut :

a. Terdapat tunggakan angsuran pokok/bunga yang telah melebihi 90 hari,

karena sering terjadi cerukan.

b. Frekuensi mutasi rekening relatif rendah.

d. Terdapat indikasi masalah keuangan yang dihadapi debitur.

e. Dokumentasi pinjaman yang lemah.

4. Kredit diragukan (doubtful)

Adalah kredit yang pengembalian pokok pinjaman dan pembayaran

bunganya telah mengalami penundanaan selama 6 (enam) bulan atau dua

kali dari jadwal yang telah diperjanjikan. Dengan kriteria sebagai berikut :

a. Terdapat tunggakan angsuran pokok dan telah melampaui 180 hari.

b. Terjadi cerukan yang bersifat permanen.

c. Terjadi wanprestasi lebih dari 180 hari.

d. Terjadi kapitalisasi bunga.

e. Dokumentasi hukum yang lemah baik untuk perjanjian kredit maupun

pengikat jaminan.

5. Kredit macet (loss)

Adalah kredit yang pengembalian pokok pinjaman dan pembayaran

bunganya telah mengalami penundaan lebih dari satu tahun sejak jatuh

tempo menurut jadwal yang telah dijanjikan. Dengan kriteria sebagai

berikut :

a. Terdapat tunggakan angsuran pokok dan/atau bunga yang telah

melampaui 270 hari.

Implikasi bagi bank sebagai akibat dari timbulnya kredit bermasalah

tersebut dapat berupa :

1. Hilangnya kesempatan untuk memperoleh pendapatan dari

kredit/pembiayaan yang diberikan, sehingga mengurangi perolehan

laba dan pengaruh buruk bagi profitabilitas bank.

2. Rasio kualitas aktiva produktif atau yang lebih dikenal bad debt ratio

menjadi semakin besar karena menggambarkan kondisi yang buruk.

3. Bank harus memperbesar penyisihan untuk cadangan aktiva

produktif yang diklasifikasikan berdasarkan ketentuan yang ada. Hal

ini pada akhirnya akan mengurangi besarnya modal bank dan akan

sangat berpengaruh terhadap CAR (capital adequacy ratio).

4. Return On Assets (ROA) mengalami penurunan.

Sehingga dapat disimpulkan bahwa yang termasuk dalam risiko

pembiayaan bermasalah adalah kredit atau pembiayaan yang kolektabilitasnya

tergolong kurang lancar, diragukan, dan macet. Kredit kurang lancar adalah

kredit yang memiliki tunggakan angsuran pokok lebih dari 90 hari, kredit

diragukan memiliki tunggakan angsuran pokok lebih dari 180 hari, sedangkan

kredit macet memiliki tunggakan lebih dari 270 hari.

Berdasarkan pedoman perhitungan rasio keuangan dalam Surat Edaran

Bank Indonesia Nomor 7/56/DPbS tanggal 9 Desember 2005, rasio Non

Performing Financing (NPF) Musyarakah dihitung dengan rumus sebagai

Musyarakah Pembiayaan

Total

macet diragukan

lancar kurang

bermasalah Musyarakah

pembiayaan Jumlah

Musyarakah

NPF ( )

Dengan demikian, semakin besar rasio NPF musyarakah maka kualitas

pembiayaan musyarakah yang diberikan oleh bank syariah semakin menurun.

Rasio NPF yang tinggi mengakibatkan kelancaran kegiatan usaha bank

syariah menjadi terganggu, sehingga kesehatan bank menjadi turun. Bank

Indonesia menetapkan bahwa kualitas pembiayaan yang baik apabiila jumlah

5% dari seluruh total pembiayaan yang diberikan.

2.2.4. Profitabilitas

Sebagaimana bank umum lainnya, tugas utama bank syariah adalah

mengoptimalkan laba, meminimalkan risiko, dan menjamin tersedianya

likuiditas yang cukup. Tingkat laba yang dihasilkan bank dikenal dengan

istilah profitabilitas yang merupakan pengukuran mengenai kemampuan bank

untuk menghasilkan laba dari asset yang digunakan. Tingkat profitabilitas ini

diukur dengan menggunakan rasio keuangan Return On Asset (ROA) karena

ROA lebih memfokuskan pada kemampuan perusahaan untuk memperoleh

earning dalam operasi secara keseluruhan. Selain itu juga, dalam penentuan

tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan penilaian

ROA daripada ROE karena Bank Indonesia lebih mengutamakan nilai

besar berasal dari dana simpanan masyarakat sehingga ROA lebih mewakili

dalam mengukur tingkat profitabilitas perbankan (Dendawijaya, 2001).

Menurut Iwan Triyuwono dan Moh As’udi (2001 : 87):

”Tujuan laba dalam akuntansi syariah adalah untuk memenuhi salah satu

rukun islam yaitu kewajiban menunaikan zakat, oleh karena itu laba dalam

akuntansi syariah perlu untuk menilai jalannya operasional usaha, apakah

sudah dilakukan secara efisien atau belum. Hal ini sangat penting untuk

melakukan pertanggung jawaban, baik pertanggung jawaban kepada pemilik

(pemegang saham) maupun pertanggung jawaban kepada Allah SWT yang

dimanifestasikan dalam bentuk penentuan pembayaran zakat”.

Segala aktivitas penghimpunan dan penyaluran dana tercermin dalam L/K

dimana proses pencatatan sampai tersususnnya L/K harus dilakukan dengan

benar, sehingga informasi yang dihasilkan dapat digunakan oleh pihak umum.

Hal ini menunjukkan bahwa sistem akuntansinya harus menjaga output yang

dihasilkan tetap dalam kebenaran, keadilan dan kejujuran (objective)

sebagaimana halnya hakikat dan keinginan dalam ajaran agama.

L/K yang diterbitkan bank syariah secara lengkap disyaratkan dalam

PSAK 59 tahun 2002 yang terdiri dari :

1. Laporan Perubahan ekuitas

2. Laporan Laba/Rugi

3. Laporan arus kas

5. Laporan perubahan dana investasi terikat

6. Laporan sumber dan penggunaan dana zakat, infak dan shodaqah.

7. Laporan sumber dan penggunaan dana Qardul Hasan

Menurut Agus Sartono (2001 : 122) mengungkapkan:

”Profitabilitas adalah Kemampuan perusahaan memperoleh laba dalam

hubungannya dengan penjualan, total aktiva maupun modal sendiri”.

Dalam analisa profitabilitas akan dicari hubungan timbal balik antara

pos-pos yang ada dalam income statement itu sendiri maupun hubungan timbal

balik dengan pos-pos yang ada dalam neraca bank untuk mendapatkan

berbagai indikasi yang berguna dalam mengukur efisiensi dan profitabilitas

bank yang bersangkutan.

Manfaat dari rasio profitabilitas :

1. Mengetahui besarnya tingkat laba yang dihasilkan dalam satu periode.

2. Mengetahui posisi laba tahun sebelumnya dengan tahun sekarang.

3. Mengetahui perkembangan laba dari waktu ke waktu.

4. Mengetahui besarnya laba bersih sesudah pajak dengan modal

5. Mengetahui produktivitas dari seluruh dana yang digunakan baik modal

pinjaman maupun modal sendiri.

Menurut Zainul Arifin (2003 : 64) bahwa ada dua rasio yang biasanya

dipakai untuk mengukur kinerja bank yaitu :

1. Return On Asset (ROA), adalah perbandingan antara pendapatan bersih (net

laba sebelum pajak terhadap total asset yang dapat dirumuskan sebagai

berikut :

% 100

X Asset

Total

Pajak Sebelum

Laba ROA

Perhitungan ROA diatas sesuai dengan SE.BI 30/11/KEP DIR tanggal 30

April 1997 tentang penilaian kesehatan bank.

Penggunaan ROA dalam mengukur tingkat profitabilitas bank karena ROA

lebih memfokuskan pada kemampuan perusahaan untuk memperoleh

earning dalam operasi keseluruhan. Selain itu juga, dalam penentuan

tingkat kesehatan suatu bank, Bank Indonesia lebih mementingkan

penilaian ROA daripada ROE karena Bank Indonesia lebih mengutamakan

nilai profitabilitas suatu bank yang diukur dengan asset yang dananya

sebagian besar berasal dari dana simpanan masyarakat sehingga ROA lebih

mewakili dalam mengukur tingkat profitabilitas perbankan.

2. Return On Equity (ROE) didefinisikan sebagai perbandingan antara

pendapatan bersih (net income) dengan rata-rata modal (average equity)

atau investasi para pemilik bank. Dari pandangan para pemilik ROE adalah

ukuran yang lebih penting karena merefleksikan kepentingan kepemilikan

mereka. Secara matematis dapat dirumuskan sebagai berikut :

ROE = X 100%

Equity Total

Dalam Penelitian ini rasio yang digunakan dalam menilai tingkat

profitabilitas atau kesehatan bank Muamalat adalah Return On Asset. Rasio

ini digunakan untuk mengukur kemampuan manajemen bank syariah dalam

memperoleh keuntungan (laba) secara keseluruhan. Semakin besar ROA

suatu bank, Semakin besar pula tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan

aset (Sudarini, 2005)

2.2.5. Bank Syariah

Kata bank dari kata banque dalam bahasa Prancis, dan dari kata banco

dalam bahasa Italia, yang berarti peti atau lemari atau bangku. kata peti

atau lemari menyiratkan fungsi sebagai tempat menyimpan benda-benda

berharga, seperti peti emas, peti berlian, peti uang, dan sebagainya.

Dalam al-Qur'an, istilah bank tidak disebutkan secara eksplisit, tetapi

jika yang dimaksud adalah sesuatu yang memiliki unsur-unsur seperti

struktur, manajemen, fungsi, hak dan kewajiban maka semua itu

disebutkan dengan jelas, seperti zakat, shodaqoh, ghanimah, bai', dayn,

maal, dan sebagainya.

Pada umumnya yang dimaksud dengan bank syariah adalah lembaga

keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain

dalam lalu lintas pembayaran serta peredaran uang yang beroperasi

2.2.5.1. Fungsi dan peran bank syariah

Fungsi dan peran bank syariah yang diantaranya tercantum dalam

pembukaan standar akuntansi yang dikeluarkan oleh AAOIFI, sebagai

berikut ( Heri sudarsono : 39) :

1. Manajer investasi, bank syariah dapat mengelola investasi dana

nasabah.

2. Investor, bank syariah dapat menginvestasikan dana yang dimilikinya

maupun dana nasabah yang dipercayakan kepadanya.

3. Penyedia jasa keuangan dan lalu lintas pembayaran, bank syariah

dapat melakukan kegiatan-kegiatan jasa-jasa layanan perbankan

sebagaimana lazimnya.

4. Pelaksanaan kegiatan sosial, sebagai ciri yang melekat pada entitas

keuangan syariah, bank Islam juga memiliki kewajiban untuk

mengeluarkan dan mengelola (menghimpun, mengadministrasikan,

mendistribusikan) zakat serta dana-dana sosial lainnya.

2.2.5.2. Perbandingan Antara Bank Syariah dan Bank Konvensional.

Perbandingan antara bank bank syariah dan bank konvensional

disajikan dalam tabel berikut (Muhammad Syafi’i Antonio : 34).

BANK SYARIAH BANK KONVENSIONAL

yang halal saja.

2. Berdasarkan prinsip bagi hasil,

jual-beli, atau sewa.

2 . Memakai perangkat bunga

3. Hubungan dengan nasabah dalam

bentuk hubungan kemitraan.

4. Hubungan dengan nasabah dalam

bentuk hubungan debitur-kreditur

4. Penghimpunan dan penyaluran dana

harus sesuai dengan fatwa Dewan

Pengawas Syariah

5 . Tidak terdapat dewan sejenis

2.2.6. Hubungan Non Performing Finance Pembiayaan Murabahah Terhadap

Profitabilitas

Setiap pembiayaan selalu diikuti kemungkinan pembiayaan bermasalah

(non performing loan/financing). NPL/NPF ini adalah salah satu risiko yang

ditanggung oleh bank syariah. Menurut Dahlan Siamat dalam Manajemen

Lembaga Keuangan (1999 : 83) menyebutkan bahwa :

”Risiko kredit / pembiayaan merupakan risiko akibat kegagalan atau

ketidakmampuan nasabah mengembalikan jumlah pinjaman yang diterima

dari bank beserta imbalannya sesuai jangka waktu yang telah ditentukan”.

Risiko kerugian bank akibat pembayaran kembali yang tidak lancar dari

murabahah akan berpengaruh terhadap pendapatan atau profit yang diterima

Totok Budi Santoso (2000 : 30) dalam Bank dan lembaga Keuangan lainnya,

yaitu :

”Alokasi dana (pembiayaan) yang telah berhasil dihimpun bank dalam

berbagai bentuk aktiva mengandung resiko yang berbeda-beda. Hal tersebut

dapat menggangu kelancaran dan kemampuan untuk memperoleh

penghasilan”.

Pitri (2006) dalam penelitiannya mengemukakan bahwa :

”Tingkat risiko kredit murabahah tidak mempunyai hubungan yang

signifikan terhadap profitabilitas bank syariah, hal ini didasarkan pada

perhitungan statistik yang membuktikan bahwa hipotesis (Ho) untuk

signifikan variabel X terhadap Y diterima, sehingga hipotesis untuk (Ha)

ditolak.Tingkat risiko kredit murabahah yang terjadi pada bank syariah yang

relatif kecil, hal ini disebabkan karena : bank belum lama beroperasi sehingga

pengendalian terhadap pembiayaan masih relatif mudah”.

Sehingga penulis dalam hal ini perlu mengadakan penelitian lebih lanjut

mengenai pengaruh pembiayaan / kredit bermasalah (non performing finance)

murabahah terhadap profitabilitas di bank Muamalat.

Berdasarkan teori diatas, maka non performing finance murabahah memiliki

hubungan dengan profitabilitas bank syariah. Hubungan ini akan dibuktikan

dalam penelitian untuk mengetahui seberapa besar pengaruhnya pada objek

2.2.7. Hubungan Non Performing Finance Pembiayaan Mudharabah Terhadap Profitabilitas

Menurut Y,Sri Susilo, Sigit Triandaru, dan A. Totok Budi Santoso dalam

Bank dan lembaga Keuangan lainnya (2000 : 32), yaitu :

”Dampak dari pembiayaan bermasalah (non performing finance) mudharabah

yang terjadi adalah pendapatan bagi hasil semakin rendah, dengan begitu laba

yang diperoleh bank menjadi kecil. Bank yang mempunyai Non Performing

Finance akan semakin berat menanggung beban”.

Risiko pembiayaan (non performing finance) mudharabah merupakan

risiko yang terkait pembiayaan berbasis Natural Uncertainty Contracts

(NUC). Menurut Adiwarman (2008: 104) yang dimaksud analisis risiko

pembiayaan berbasis Natural Uncertainty Contracts adalah :

”Mengidentifikasi dan menganalisis dampak dari seluruh risiko nasabah

sehingga keputusan pembiayaan yang diambil sudah memperhitungkan risiko

yang ada dari pembiayaan mudharabah”.

Penilaian risiko ini mencakup 3 (tiga) aspek, yaitu :

1. Business Risk ( risiko bisnis yang dibiayai), yaitu risiko yang terjadi pada

First Way Out.

2. Shrinking Risk (risiko berkurangnya nilai pembiayaan mudharabah) yaitu

3. Character Risk (risiko karakter buruk mudharib), yaitu risiko yang terjadi

pada Third way out.

Risiko yang terjadi dari peminjaman adalah peminjaman yang tertunda

atau ketidakmampuan untuk membayar kewajiban yang telah dibebankan.

Menurut Syafi’i Antonio (2007), resiko kredit ( non performing finance)

yang terdapat dalam mudharabah, terutama pada penerapan dalam

pembiayaan, relatif tinggi, yaitu :

1. Side Streaming, nasabah menggunakan dana itu bukan seperti yang disebut

dalam kontrak (moral hazard).

2. Lalai dan kesalahan yang disengaja.

3. Penyembunyian keuntungan oleh nasabah, bila nasabahnya tidak jujur

(adverse selection).

4. Tingkat resiko pembiayaan mudharabah merupakan suatu kualitas yang

menyatakan keadaan pembiayaan yang diperoleh dari aktivitas bagi hasil

(mudharabah). Tingkat resiko pembiayaan mudharabah dapat dihitung

berdasarkan perbandingan antara jumlah pembiayaan mudharabah yang

bermasalah (non performing loan mudharabah) karena pengembaliannya

tidak sesuai yang telah disepakati dengan total pembiayaan mudharabah

secara keseluruhan.

Berdasarkan uraian diatas, dapat ditarik kesimpulan bahwa terdapat

hubungan antara besarnya pembiayaan yang disalurkan oleh bank syariah dan

finance) mudaharabah terhadap profitabilitas diperoleh atau dihasilkan oleh

bank syariah.

2.2.8. Hubungan Non Performing Finance Pembiayaan Musyarakah Terhadap Profitabilitas

Risiko pembiayaan akan terjadi apabila pembiayaan yang diberikan oleh

bank kepada nasabah tidak dapat dikembalikan sebesar pembiayaan yang

diberikan ditambah dengan imbalan atau bagi hasil dalam jangka waktu yang

telah ditentukan. Hal ini akan menimbulkan kerugian bagi bank, karena

jumlah dana yang terhimpun dari masyarakat tidak dapat disalurkan kembali

kepada masyarakat, keadaan tersebut akan mempengaruhi tingkat

profitabilitas bank karena risiko pembiayaan tersebut.

Non Performing Financing mencerminkan risiko pembiayaan. Semakin

tinggi rasio ini, menunjukkan kualitas pembiayaan bank syariah semakin

buruk. Risiko pembiayaan yang diterima bank merupakan salah satu risiko

usaha bank, yang diakibatkan dari tidak dilunasinyakembali cicilan pokok dan

bagi hasil dari pinjaman yang diberikan atau investasi yang sedang dilakukan

oleh pihak bank (Muhammad,2005:358)

Adanya pembiayaan bermasalah yang besar dapat mengakibatkan

hilangnya kesempatan untuk memperoleh pendapatan dari pembiayaan yang

diberikan sehingga mempengaruhi perolehan laba dan berpengaruh buruk

akan mengakibatkan menurunnya ROA. Begitu pula sebaliknya, jika risiko

pembiayaan musyarakah turun, maka ROA akan meningkat. Hal ini sesuai

dengan hasil penelitian yang dilakukan oleh Aneu Cakhyaneu (2007)

menunjukkan hasil bahwa risiko pembiayaan musyarakah berpengaruh

negative terhadap ROA.

Semakin besar pembiayaan bermasalah yang terjadi akan menyebabkan

semakin tingginya risiko pembiayaan yang dapat mengurangi pendapatan

yang diperoleh perusahaan jika pembiayaan tersebut tidak dikembalikan

sepennuhnya. Sehingga, berkurangnya pendapatan akan menyebabkan laba

yang diperoleh menurun dan berpengaruh pada tingkat ROA yang merupakan

indikator kinerja keuangan. Hal ini sesuai dengan yang diungkapkan oleh

Lukman Dendawijaya (2003:86) bahwa pembiayaan bermasalah (Non

Performing Finance) dapat berdampak pada :

1. Hilangnya kesempatan bank untuk memperoleh pendapatan dari kredit

yang diberikan, sehingga mengurangi laba dan berpengaruh buruk terhadap

profitabilitas bank.

2. Return On Asset (ROA) mengalami penurunan.

3. Rasio kualitas aktiva produktif (bad debt ratio) menjadi semakin besar yang

menggambarkan terjadinya situasi memburuk.

4. Penyisihan untuk cadangan aktiva produktif meningkat sehingga akan

5. Dapat menurunkan tingkat kesehatan bank salah satunya menurunkan

kinerja keuangan bank.

2.2.9. Hubungan Non Performing Finance Pembiayaan Murabahah, Non

Performing Finance Pembiayaan Mudharabah, dan Non Performing

Finance Pembiayaan Musyarakah Terhadap Profitabilitas

Non performing finance dalam jumlah besar dapat mendatangkan dampak

yang kurang menguntungkan baik bagi pemberian pembiayaan, dunia

perbankan maupun terhadap kegiatan ekonomi dan moneter negara. Dalam

bank syariah produk pembiayaan yang ditawarkan terdiri dari :

1. Pembiayaan atas dasar prinsip Murabahah

2. Pembiayaan atas dasar prinsip Mudharabah

3. Pembiayaan atas dasar prinsip Musyarakah

4. Pembiayaan atas dasar prinsip Qardhul hasan

Dalam pemberian pembiayaan tersebut diatas terdapat resiko

pengembalian yang akan berakibat terjadinya kredit bermasalah.

Menurut Mahmoedin (2004:111), bahwa terdapat dampak yang akan

diakibatkan oleh pembiayaan bermasalah yaitu :

”Dampak terhadap kelancaran operasi bank pemberi pembiayaan, Bank yang

dirongrong problem pembiayaan bermasalah dalam jumlah besar akan

mengalami kesulitan operasoinal. Pembiayaan dengan kualitas buruk

menyebabkan biaya yang harus ditanggung untuk mengadakan cadangan

tersebut semakin besar, hal ini jelas mempengaruhi profitabiltas bank syariah.

Profitabilitas yang semakin menurun akan mengurangi modal sendiri

kemudian CAR akan menurun, sehingga bank memerlukan modal dana segar.

Apabila bank syariah tidak dapat menambah modal sendiri maka nilai

kesehatan operasi bank akan menurun.

Menurut Lukman Dendawijaya (2000:88) mengemukakan :

”Implikasi bagi pihak bank sebagai akibat dari timbulnya kredit

bermasalah/NPF diantaranya akan mengakibatkan hilangnya kesempatan

memperoleh income (pendapatan) dari kredit yang diberikan, sehingga

mengurangi perolehan laba dan berpengaruh buruk bagi profitabilitas bank”

Menurut Drs.H.As Mahmoeddin (2002:20) mengemukakan bahwa :

”Tingkat Keuntungan sangat tergantung pada kelancaran kredit yang

diberikan kepada masyarakat, Jika terjadi kredit bermasalah yang mengarah

kepada kredit macet dan merugikan, maka tingkat profitabilitas pasti akan

terganggu”.

Menurut Mahmoedin (2004:52) , non performing finance pada dasarnya

disebabkan oleh faktor intern dan ekstern. Kedua faktor tersebut tidak dapat

dihindari mengingat adanya kepentingan yang saling berkaitan sehingga

mempengaruhi kegiatan usaha bank.

Faktor intern yang disebabkan oleh kelalaian dalam bank syariah tersebut

yang terdiri dari:

1. Kebijakan pemberian kredit yang terlalu ekspansif

2. Penyimpangan pemberian kredit

3. Itikad kurang baik pemilik atau pengurus dan pegawai bank

4. Lemahnya system administrasi dan pengawasan kredit

5. Lemahnya system informasi kredit

2) Faktor Ektern :

1. Kegagalan usaha debitur

2. Menurunnya kegiatan ekonomi dan tingginya suku bunga

3. Pemanfaatan iklim persaingan perbankan yang tidak sehat oleh debitur

4. Musibah yang terjadi pada usaha debitur atau kegiatan usahanya

Berdasarkan uraian diatas dapat disimpulkan bahwa pembiayaan pada

bank syariah bertujuan mencapai tingkat profitabilitas yang cukup dan tingkat

pembiayaan bermasalah yang rendah. Semakin kecil/rendah non performing

finance pembiayaan maka berpengaruh pada peningkatan profitabilitas bank.

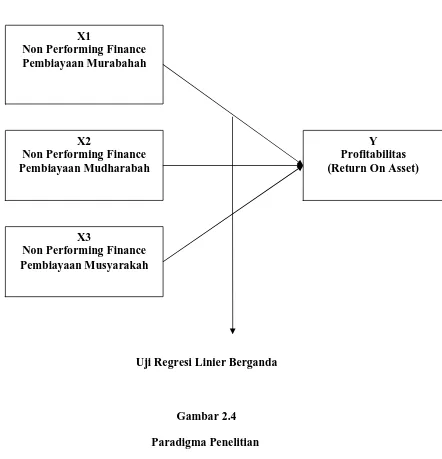

2.3. Kerangka Pemikiran

Berdasarkan pada landasan teori dan hasil penelitian sebelumnya serta

permasalahan yang telah dikemukakan, maka sebagai dasar perumusan

hipotesis berikut disajikan kerangka pemikiran yang dituangkan dalam

Uji Regresi Linier Berganda

Gambar 2.4 Paradigma Penelitian

2.4. Hipotesis

Hipotesis penelitian dapat diartikan sebagai jawaban yang bersifat

sementara terhadap masalah yang diteliti sampai terbukti melalui data yang

terkumpul dan pengujian secara empiris. Maka berdasarkan kerangka

X1

Non Performing Finance Pembiayaan Murabahah

X2

Non Performing Finance Pembiayaan Mudharabah

X3

Non Performing Finance Pembiayaan Musyarakah

pemikiran di atas memiliki hipotesis bahwa Non Performing Finance

Pembiayaan Murabahah, Non Performing Finance Pembiayaan Mudharabah

dan non performing finance Pembiayaan Musyarakah berpengaruh secara

simultan dan parsial terhadap Profitabilitas (Return On Asset) pada Bank

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel 3.1.1. Definisi Operasional

Sesuai dengan judul yang digunakan “Analisis Pengaruh Non Performing

Finance Pembiayaan Murabahah, Mudharabah dan Musyarakah terhadap

Profitabilitas dengan menggunakan pendekatan Return On Asset (ROA)”,

maka terdapat empat variabel yang digunakan dalam penelitian ini. Variabel

tersebut antara lain:

A. Variabel Dependen

Profitabilitas (Y) adalah Kemampuan bank untuk memperoleh laba dari

asset yang dimilikinya

B. Variabel Independent

1. Non Performing Finance Pembiayaan Murabahah (X1)

memenuhi kewajiban untuk membayar harga pokok barang dan margin

keuntungan yang telah ditentukan di awal akad.

2. Non Performing Finance Pembiayaan Mudharabah (X2)

Adalah pembiayaan yang terjadi ketika pihak mudharib (pengelola

dana) tidak dapat memenuhi kewajiban untuk mengembalikan dana

pembiayaan (pinjaman) dan nisbah keuntungan kepada shahibul mal

3. Non Performing Finance Pembiayaan Musyarakah (X3)

Adalah pembiayaan yang terjadi ketika usaha tertentu yang didanai oleh

para mitra tidak dapat memenuhi kewajiban untuk mengembalikan dana

pembiayaan dan nisbah keuntungan kepada para mitra.

3.1.2. Teknik Pengukuran Variabel

Teknik skala yang digunakan dalam pengukuran variabel ialah skala rasio.

A. Indikator yang digunakan untuk mengukur variabel Y.

% 100 X Asset Total Pajak Sebelum Laba ROA

B. Indikator yang digunakan untuk mengukur variabel X.

1. Non Performing Finance Pembiayaan Murabahah

Murabahah Pembiayaan Total macet diragukan lancar kurang bermasalah murabahah pembiayaan Jumlah Murabahah

NPF ( )

2. Non Performing Finance Pembiayaan Mudharabah

Mudharabah Pembiayaan Total macet diragukan lancar kurang bermasalah mudharabah pembiayaan Jumlah Mudharabah

NPF ( )

3. Non Performing Finance Pembiayaan Musyarakah

Musyarakah Pembiayaan Total macet diragukan lancar kurang bermasalah Musyarakah pembiayaan Jumlah Musyarakah

3.2. Teknik Penentuan Sampel 3.2.1. Obyek Penelitian

Obyek penelitian yang digunakan dalam penelitian ini adalah laporan

keuangan Bank Umum Syariah yang ada di Indonesia

3.2.2. Populasi

Populasi adalah merupakan wilayah generalisasi yang terdiri atas obyek

atau subyek yang mempunyai kuantitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulanya.

(Sugiyono, 2006: 55).

Berdasarkan pengertian di atas maka yang menjadi populasi sasaran dalam

penelitian ini adalah Bank Umum Syariah yang mempublikasikan laporan

keuangannya dari tahun 2000 hingga tahun 2012. Jumlah Bank Umum

Syariah yang mempublikasikan laporan keuangannya hingga tahun 2012

sebanyak 11 Bank Umum Syariah.

3.2.3. Sampel

Dalam penelitian ini, sampel yang diambil dari populasi dilakukan dengan Sampling Purposive. Sugiyono (2010:85) menjelaskan bahwa, “Sampling

purposive adalah teknik penentuan sampel dengan pertimbangan tertentu”.

1. Data yang diambil merupakan laporan keuangan tahunan Bank Umum

Syariah sejak tahun 2000 hingga tahun 2012 yang sudah diaudit dan

dipublikasikan.

2. Data yang digunakan dapat menunjukkan nilai NPF murabahah, NPF

mudharabah dan NPF musyarakah, serta Return On Asset yang tercantum

atau berasal dari catatan atas laporan keuangan.

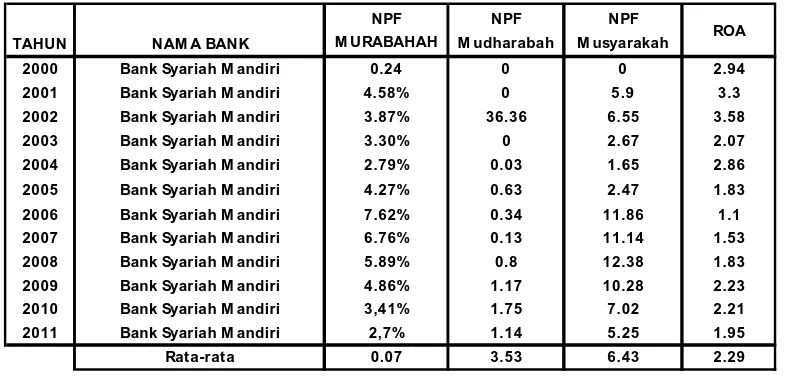

Berdasarkan kriteria di atas, maka sampel yang digunakan dalam penelitian

ini yaitu:

NO Bank Umum Syariah 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

1 Bank M uamalat O O O O O O

2 Bank Syariah M andiri O O O O O O O O O O O O

3 M ega syariah O O O O

4 BRI syariah O O O O

5 BCA syariah O O

6 BNI Syariah O O

7 Panin syariah

8 Bukopin Syariah

9 Victoria syariah

10 M aybank Syariah

11 BJB syariah

1 1 1 1 1 1 1 3 4 3 6 6 1 30

Jumlah Sampel

Jadi jumlah sampel yang digunakan berjumlah 30 sampel.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis Data

Keseluruhan data yang digunakan dalam penelitian ini merupakan data

dan laporan– laporan lainnya yang ada relevansinya dengan penelitian ini

yang meliputi : data laporan keuangan selama sembilan tahun terakhir sejak

2000 sampai dengan 2012, buku-buku, literatur perusahaan, serta data lainnya

yang berhubungan dengan objek penelitian.

3.3.2. Pengumpulan Data

Teknik pengumpulan data yang digunakan penulis dalam penelitian ini

adalah:

1. Studi Kepustakaan (Library Research)

Penelitian ini dilakukan untuk menghimpun teori-teori, pendapat yang

dikemukakan oleh para ahli yang diperoleh dari buku-buku kepustakaan

serta literatur lainnya yang dijadikan sebagai landasan teoritis dalam

rangka melakukan pembahasan. Landasan teori ini dijadikan sebagai

pembanding dengan kenyataan di perusahaan.

2. Field Research ( Penelitian Lapangan)

Yaitu penelitian yang langsung dilaksanakan pada perusahaan atau

lembaga yang menjadi objek penelitian untuk mendapatkan data – data

primer atau data yang sebenarnya serta keterangan – keterangan yang

penulis butuhkan dengan cara :

a. Observasi

Teknik pengumpulan data yang dilaksanakan dengan melakukan

b. Wawancara

Yaitu teknik pengumpulan data yang diperoleh dengan cara tanya jawab

langsung antara penulis dengan pihak yang memberikan informasi.

Dengan cara ini di harapkan memperoleh data / informasi tentang non

performing finance pembiayaan murabahah, mudharabah dan

musyarakah serta tingkat profitabilitas.

c. Dokumentasi

Dokumentasi yakni pengumpulan bukti-bukti dan dokumen-dokumen

yang berkaitan dengan objek penelitian yang diperlukan penulis.

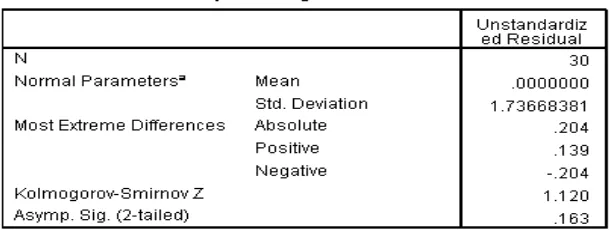

3.4. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model

regresi,variabel dependen dan variabel independen mempunyai distribusi

normal atau tidak (Ghozali, 2009:147). Untuk mengetahui apakah data

tersebut mengikuti sebaran normal dapat dilakukan dengan berbagai metode

diantaranya Kolmogorov Smirnov test (Sumarsono, 2004:40).

Dasar pengambilan keputusan dalam uji K-S adalah sebagai berikut:

1. Jika nilai signifikasi (nilai probabilitasnya) lebih kecil dari 5%, maka

distribusi adalah tidak normal.

2. Jika nilai signifikasi (nilai probabilitasnya) lebih besar dari 5%, maka

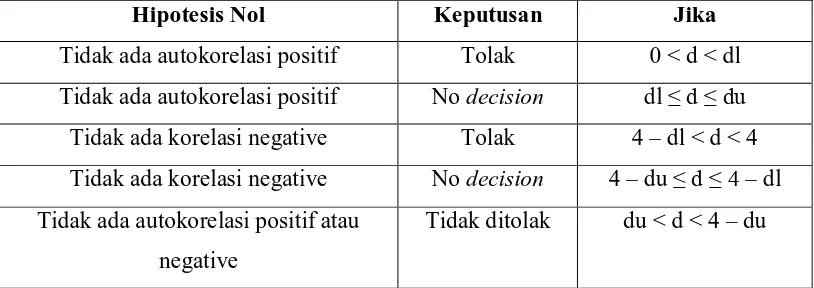

3.5. Uji Asumsi Klasik

Sebelum melakukan uji hipotesis, sesuai dengan ketentuan bahwa dalam

uji regresi linier berganda harus dilakukan uji asumsi klasik terlebih dahulu

agar penelitian tidak bias dan untuk menguji kesalahan model regresi yang

dilakukan dalam penelitian. Pengujian asumsi klasik yang dilakukan yaitu :

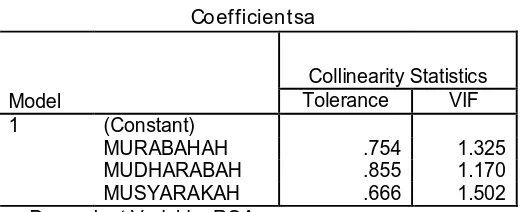

1) Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk menguji apakah model regresi

ditemukan adanya korelasi antar variabel bebas atau independen (Ghozali,

2009:95). Hasil pengujian multikolinieritas dapat dilihat berdasarkan nilai

Variance Inflation Factor (VIF). Suatu model regresi menunjukkan adanya

multikolinearitas jika:

1. Nilai Tolerance < 0,10, atau

2. Nilai VIF ≥ 10.

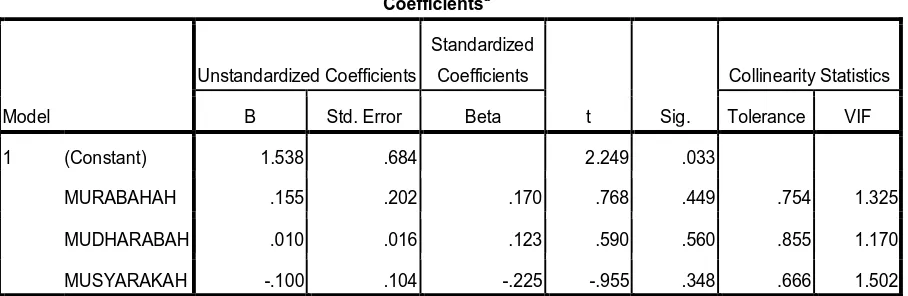

Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel

independen (Ghozali, 2009). <