DETERMINASI NILAI PERUSAHAAN PADA PERUSAHAAN NON KEUANGAN YANG TERDAFTAR DI BURSA EFEK INDONESIA

Sujut Aji Prasetyo Meinie Susanty

Trisakti School of Management [email protected]

Abstract: The purpose of this study is to obtain an empirical evidence about the factors that determinants of firm value in non financial companies listed in Indonesia stock exchange.

Independent variabeles used in this research are capital structure, liquidity, profitability, investment opportunity, size, activity, managerial ownership and institusional ownershipThe sample of this consist of 255 data from 85 non financial companies that has been listed in Indonesia Stock Excahanges during 2016-2018 by implementing purposive sampling method. The model used in this study is multiple regression analysis.The result showed that capital structure and profitability influence firm value. While liquidity, size, activity, managerial ownership and institusional ownership have no influence toward firm value.

Keywords: Firm Value, Capital Structure, Liquidity, Profitability, Size, Activity, Managerial Ownership and Institusional 0wnership.

Abstrak: Tujuan dari penelitian ini adalah untuk memperoleh bukti empiris mengenai determinan nilai perusahaan pada perusahaan non keuangan yang tercatat di bursa efek Indonesia. Variabel independen yang digunakan dalam penelitian ini adalah struktur modal, tingkat likuiditas, profitabilitas, ukuran perusahaan, aktivitas perusahaan, kepemilikan manajerial dan kepemilikan institusional. Sampel dari penelitian ini menggunakan 255 data dari 85 perusahaan non keuanagan yang terdaftar di BEI selama periode 2016-208 dengan menerapkan metode purposive sampling. Model yang digunakan dalam penelitian ini adalah analisis regresi berganda. Hasil menunjukkan bahwa struktur modal dan profitabilitas berpengaruh terhadap nilai perusahaan. Sedangkan, tingkat likuiditas, ukuran perusahaan, aktivitas perusahaan, kebijakan manajerial dan kebijakan insitusional tidak berpengaruh terhadap nilai perusahaan

Kata kunci: Nilai perusahaan, Struktur Modal, Tingkat Likuiditas, Profitabilitas, Ukuran Perusahaan, Aktivitas Perusahaan, Kepemilikan Manajerial dan Kepemilikan Institusional

PENDAHULUAN

Nilai perusahaan sangat penting dalam mempertahankan keberlanjutan kinerja perusahaan. Nilai perusahaan menjadi salah satu indikator tolak ukur kinerja untuk di internal perusahaan dan juga pihak luar perusahan seperti investor, kreditor dan stakeholder lainnya.

Struktur modal, tingkat likuiditas dan tingkat profitabilitas akan memengaruhi perusahaan dalam menciptakan dan meningkatkan nilai perusahaan. Selain itu ukuran perusahaan, kebijakan investasi, dan tingkat aktivitas juga turut memengaruhi dan meningkatkan kinerja perusahaan. Corporate governance (CG) yang baik diharapkan dapat membantu meningkatkan kinerja perusahaan yang pada akhirnya dapat meningkatkan nilai perusahaan dengan peningkatan harga saham perusahaan di pasar modal.

Nilai perusahaan dapat dilihat dari harga sahamnya, semakin tinggi harga saham maka nilai perusahaan semakin tinggi. Nilai perusahaan yang tinggi akan membuat investor percaya dengan kinerja perusahaan dan prospek perusahaan di masa depan. Jika nilai perusahaan tinggi maka kemakmuran para pemegang saham juga tinggi karena investor tidak hanya mendapatkan dividen tetapi mendapat keuntungan tambahan yaitu capital gain dari saham yang dimiliki (Putra dan Lestari 2016).

Strukur modal juga memiliki pengaruh terhadap kinerja perusahaan, yang terbagi menjadi dua sumber, yaitu sumber internal dan sumber eksternal.

Sumber internal biasanya terdiri dari modal pemilik, sedangkan sumber eksternal terdiri dari modal yang disetorkan investor, baik itu dari perorangan maupun dari institusi lain (Gittman dan Zutter 2014).

Tingkat likuiditas juga merupakan salah satu cerminan perusahaan dalam menjalankan operasionalnya. Saat perusahaan dapat memenuhi kewajibannya saat jatuh tempo hal ini merupakan salah satu faktor perusahaan itu baik. Indikator lain melihat perusahaan itu berjalan dengan baik atau tidak yaitu dengan melihat laba bersih yang didapat oleh perusahaan dalam satu periode berjalan. Semakin tinggi laba yang didapat maka semakin banyak dividen yang akan dibagikan dengan ini akan membuat para investor ingin menginvestasikan dananya di perusahaan tersebut, dengan ini akan meningkatkan nilai pasar yang lebih tinggi dibandingkan nilai buku sesungguhnya dan pada akhirnya akan meningkatkan nilai perusahaan.

Tingkat profitabilitas perusahaan adalah salah satu faktor yang membuat investor tertarik untuk berinvestasi pada perusahaan. Saat perusahaan mendapatkan laba yang tinggi maka investor tersebut akan cepat mendapatkan pengembalian investasi berupa dividen. Ukuran perusahaan merupakan salah satu bukti perkembangan suatu perusahaan dari waktu ke waktu. Perusahaan yang besar mencerminkan bahwa perusahaan tersebut memiliki kekayaan yang tinggi pula.

Rasio aktivitas selalu digunakan untuk menilai kemampuan perusahaan dalam melaksanakan akivitas sehari-hari.

Hasil pengukuran dengan rasio aktivitas memperlihatkan tingkat efisinsi dan efektifitas perusahaan dalam mengelola aset yang dimilikinya. Perputaran aset digunakan untuk mengukur tingkat efisiensi dan efekivitas pemanfaatan sumber daya perusahaan dan untuk menilai kemampuan perusahaan dalam

melaksanakan akivitas sehari-hari (Stiyarini dan Santoso 2016).

Berdasarkan uraian diatas, penelitian ini diangsungkan untuk menganalisis pengaruh faktor-faktor dari aspek finansial seperti struktur modal, tingkat likuiditas, dan tingkat profitabilitas.

Aspek finansial perusahaan penting untuk dianalisis guna menentukan sumber asset dan modal perusahaan.

Perusahaan yang baik akan memilki aspek finansial yang baik juga seperti memiliki aspek modal, likuiditas, dan profitabilitas yang tinggi, selanjutnya

dapat menentukan kebijakan investasi yang tepat terhadap nilai perusahaan.

Setiap perusahaan akan membuat strategi untuk menarik investor berinvestasi pada perusahaan. Aspek karakteristik perusahaan seperti ukuran perusahaan, aspek risiko operasional seperti tingkat operasional terhadap nilai perusahaan serta mekanisme GCG seperti aspek kepemilikan manajerial dan kepemilikan institusional terhadap nilai perusahaan, yang semuanya bertujuan untuk meningkatkan nilai saham di pasar modal yang akhirnya akan meningkatkan nilai perusahaan.

Teori Keagenan

Jensen dan Meckling (1976) menerangkan hubungan keagenan di dalam teori agensi (agency theory) bahwa perusahaan merupakan kumpulan kontrak (nexus of contract) antara pemilik sumber daya ekonomi (principal) dana manajer (agen) yang mengelola penggunaan dan pengendalian sumber daya tersebut. Teori keagenan menyampaikan tentang dua pelaku ekonomi yang saling bertentangan yaitu prinsipal dan agen. Hubungan keagenan merupakan suatu kontrak dimana satu atau lebih orang (prinsipal) memerintah orang lain (agen) untuk melakukan suatu jasa atas nama prinsipal (Ichsan 2013).

Jika prinsipal dan agen memiliki tujuan yang sama maka agen akan mendukung dan melaksanakan semua yang diperintahkan oleh principal.

Teori Stakehoders

Teori stakeholder didefinisikan sebagai perkumpulan kebijakan dan praktik yang berhubungan dengan stakeholder, nilai-nilai pemenuhan ketentuan hukum, penghargaan masyarakat dan lingkungan serta komitmen dunia usaha untuk

berkontribusi dalam pembangunan secara berkelanjutan pada suatu perusahaan (Munawaroh dan Priyadi 2014). Perusahaan adalah suatu organisasi yang beroperasi bukan untuk kepentingan sendiri, melainkan memberikan manfaat bagi semua pemangku kepentingan. Hal ini menunjukan mananjemen harus memastikan kebijakan yang dibuat harus bermanfaat bagi semua pihak, agar semua yang ikut andil di dalam perusahaan dapat merasakan dari kebijakan tersebut (Wasito et al. 2016).

Nilai Perusahaan

Nilai perusahaan yang meningkat yakni tujuan dari setiap perusahaan, karena semakin tinggi nilai perusahaan maka kemakmuran pemegang saham semakin meningkat. Haswati dan Sawir (2005) mengemukakan bahwa nilai perusahaan didefinisikan sebagai nilai pasar, karena nilai perusahaan dapat memberikan kemakmuran pemegang saham secara maksimum apabila harga saham perusahaan meningkat. Nilai perusahaan sebagai gambaran kondisi yang sesungguhnya yang telah dicapai oleh setiap perusahaan. Semakin tinggi

nilai perusahaan semakin tinggi pula masyarakat mempercayai kepada perusahaan tersebut dengan kata lain masyarakat mulai tertarik untuk berinvestasi pada perusahaan tersebut.

Nilai perusahaan selalu diasumsikan sebagai persepsi investor pada tingkat keberhasilan perusahaan yang selalu dikaitkan dengan harga saham, dimana harga saham tinggi akan membuat nilai perusahaan tinggi (Sujoko dan Soebiantoro, 2007). Harga saham yang tinggi sebanding lurus dengan nilai perusahaan yang tinggi pula hal ini sudah menjadi hal yang relevan dan perusahaan tersebut dicari oleh investor diseluruh dunia. Perusahaan yang memiliki jumlah aset besar memperihatkan bahwa perusahaan tersebut telah mencapai tahap kematangan dimana dalam tahap ini arus kas perusahaan sudah positif dan dianggap memiliki prospek yang baik dalam jangka waktu yang relatif lama, selain itu juga menggambarkan perusahaan relatif lebih stabil dan mampu menghasilkan laba (Hamid 2012).

Struktur Modal dan Nilai Perusahaan.

Rasyid (2015) menyatakan struktur modal didefinisikan sebagai komposisi modal perusahaan yang dilihat dari sumber tertentu yang berasal dari sumber utang (kreditur) dan dari pemilik modal sendiri. Struktur modal sangat berpengaruh dalam mencapai tujuan perusahaan untuk memaksimakan laba dan juga meminimalkan resiko. Teori Trade off menyampaikan jika posisi struktur modal berada di bawah titik optimal maka setiap peningkatan hutang dalam pendanaan akan meningkatkan nilai perusahaan. Sebaliknya, jika posisi struktur modal berada di atas titik optimal maka setiap peningkatan hutang dalam pendanaan akan menurunkan nilai

perusahaan (Pandey 2011). Berdasarkan penelitian diatas, dapat dirumuskan hipotesa sebagai berikut:

H1:Struktur modal berpengaruh terhadap Nilai Perusahaan.

Tingkat Likuiditas dan Nilai Perusahaan.

Rasio likuiditas atau disebut dengan rasio modal kerja merupakan rasio yang digunakan untuk mengukur seberapa lancarnya suatu peusahaan. Perhitungan likuiditas adalah dengan membandingkan jumlah aktiva lancar dengan jumah aset.

Pengukuran ini dilakukan dari waktu ke waktu untuk melihat kelancaran dari suatu perusahaan (Timbuleng 2015).

Berdasarkan penelitian diatas, dapat dirumuskan hipotesa sebagai berukut:

H2: Tingkat Likuiditas berpengaruh terhadap Nilai Perusahaan.

Profitabilitas dan Nilai perusahaan Winarto (2015) menyatakan Rasio profitabilitas adalah rasio yang mengukur kemampuan perusahaan yang menciptakan laba pada tingkat penjualan, aset tertentu dan persediaan modal.

Profitabilitas merupakan kemampuan sebuah perusahaan untuk menghasilkan laba di masa depan dan juga bisa menjadi indikator kesuksesan sebuah perusahaan operasi (Rasyid 2015). Perusahaan yang memiliki ukuran yang besar memperlihatkan bahwa perusahaan berjalan berkembang sangat pesat, selain itu ukuran perusahaan yang besar juga menandakan kondisi yang stabil terutama dalam tingkat pengembalian saham yang lebih tinggi untuk investor. Hal ini akan direspon baik oleh investor dan membuat harga saham perusahaan meningkat sehingga akan meningkatkan nilai perusahaan (Sujuko dan Soebiantoro

2007). Berlandaskan penelitian diatas, dapat dirumuskan hipotesa sebagai berikut:

H3: Profitabilitas berpengaruh terhadap Nilai Perusahaan

Ukuran Perusahaan dan Nilai Perusahaan

Aset merupakan indikator besarnya skala perusahaan, umumnya perusahaan besar akan memiliki aset yang besar pula (Winarto 2015). Selanjutnya dinyatakan perusahaan skala besar memiliki tingkat kepastian yang tinggi dari pada perusahaan dengan skala kecil terkait prospek perusahaan di masa mendatang.

Perusahaan yang memiliki ukuran yang besar menunjukkan bahwa perusahaan mengalami perkembangan, selain itu ukuran perusahaan yang besar juga menunjukkan kondisi yang stabil terutama dalam tingkat pengembalian saham yang lebih tinggi untuk investor. Hal ini akan direspon positif oleh investor dan membuat harga saham perusahaan meningkat sehingga akan meningkatkan nilai perusahaan (Sujuko dan Soebiantoro 2007). Berdasarkan penelitian diatas, dapat dirumuskan hipotesa sebagai berikut:

H4: Ukuran Perusahaan berpengaruh terhadap Nilai Perusahaan

Aktivitas perusahaan dan Nilai Perusahaan

Aktivitas adalah rasio yang mengukur seberapa efektif perusahaan dalam memberdayai sumber daya yang dimiliki atau sejauh mana efektifitas dalam penggunaan aset, seperti rasio periode pengumpulan piutang, tingkat perputaran piutang, serta tingkat perputaran persediaan, dan perputaran

total aktiva (Utami 2015). Rachma (2010) mengutarakan bahwa meningkatnya kepemilikan manajerial akan berdampak positif pada nilai perusahaan karena dengan bertambahnya kepemilikan saham oleh pihak manajemen perusahaan maka kontrol pada aktivitas manajemen akan meningkat, sehingga aktivitas dan keputusan perusahaan akan maksimal. Berdasarkan penelitian diatas, dapat dirumuskan hipotesa sebagai berikut:

H5: AktivitasPerusahaan

berpengaruh terhadap Nilai Perusahaan Kepemilikan Manajerial dan Nilai Perusahaan

Rachma (2010) mengutarakan bahwa meningkatnya kepemilikan manajerial akan berdampak positif pada nilai perusahaan karena dengan bertambahnya kepemilikan saham oleh pihak manajemen perusahaan maka kontrol pada aktivitas manajemen akan meningkat, sehingga aktivitas dan keputusan perusahaan akan maksimal.

Manajer cenderung akan menggunakan dana perusahaan kurang efesien dan efektif untuk menjalankan perusahaan. Namun berbeda jika manajer juga ikut memiliki proporsi saham yang cukup tinggi di perusahaan yang dikelolanya, maka manajer akan mengambil sikap yang lebih hati-hati dalam menentukan kebijakan keuangan untuk membiayai kegiatan operasional perusahaan (Kaluti dan Purwanto 2014).

Berdasarkan penelitian diatas, dapat dirumuskan hipotesa sebagai berikut:

H6: Kepemilikan Manajerial berpengaruh terhadap Nilai Perusahaan

Kepemilikan Institusional

Struktur kepemilikan perusahaan memiliki pengaruh terhadap nilai perusahaan. Struktur kepemilikan dibagi menjadi dua yaitu kepemilikan manajerial dan kepemilikan institusional (Nuraina 2012). Kepemilikan institusional dapat mengatasi konflik keagenan karena kinerja manajer dapat dikontrol dengan efektif. Kepemilikan institusional dapat memberikan pengawasan terhadap kinerja manajemen khususnya dalam pengunaan dana perusahaan. Semakin

besar kepemilikan institusional maka penggunaan dana perusahaan akan semakin efisien dan efektif serta mampu mencegah terjadinya pemborosan yang dilakukan oleh manajer dengan ini akan meningkatkan nilai perusahaan (Kaluti dan Purwanto 2014). Berdasarkan penelitian diatas, dapat dirumuskan hipotesa sebagai berikut:

H7:Kepemilikan Institusional berpengaruh terhadap Nilai Perusahaan

METODE PENELITIAN

Bentuk dari penelitian ini adalah kausalitas karena merupakan penelitian yang mencari pengaruh terhadap suatu hal. Penelitian ini menganalisis faktor- faktor yang memengaruhi nilai perusahaan. Penelitian kausalitas mencari sebab-akibat dari suatu hal terjadi antara variabel independen terhadap variabel

independen (Sekaran dan Bougie 2016).

Objek penelitian ini yakni perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia selama rentang waktu penelitian tiga tahun, yaitu 2016 sampai dengan 2018 sebanyak 85 perusahaan (255 data). Pemilihan sampel dapat dilihat pada tabel 1.1 dibawah ini:

Tabel 1.1 Proses Pemilihan Sampel

No. Keterangan Jumlah Total 1. Perusahaan non-keuangan yang terdaftar di BEI pada 551 1653

periode 2016 sampai dengan periode 2018

2. Perusahaan non-keuangan yang tidak terdapat laporan (109) (327) keuangan secara konsisten pada tahun 2016-2018

3. Perusahaan non-keuangan yang tidak memiliki tahun (12) (36) 4. Buku yang berakhir pada tanggal 31 Desember secara

konsisten pada periode 2016 sampai periode 2018

5. Perusahaan non-keuangan yang tidak menyajikan (84) (252) laporan keuangan dalam mata uang Rupiah secara konsisten pada pada tahun 2016-2018

6. Perusahaan non-keuangan yang tidak memperoleh laba (146) (436) setelah pajak pada pada tahun 2016-2018

7. Perusahaan non-keuangan yang sahamnya tidak (101) (303) dimiliki oleh pihak manajerial pada tahun 2016-2018

8. Perusahaan non-keuangan yang sahamnya tidak (14) (42) dimiliki oleh pihak institusional pada tahun 2016-2018

9. Jumlah Sampel 85 255

Sumber: Data diolah

Variabel dalam riset ini adalah nilai perusahaan yang menggunakan rumus Price to Book Value, yang merupakan dari besarnya kapitalisasi saham yang beredar dengan asumsi pasar modal efisien (Rasyid 2015), dengan rumus:

𝑃𝐵𝑉

= Harga Pasar per Lembar Saham Nilai Buku per Lembar Saham Struktur modal menggambarkan perbedaan selisih antara tingkat yang didapat atau diperoleh perusahaan atas investasinya dan tingkat yang harus dibayar kepada seluruh kreditor (Winarto 2015), skala rasio dengan rumus:

𝐷𝑒𝑏𝑡 𝑡𝑜 𝐸𝑞𝑢𝑖𝑡𝑦 = 𝑇𝑜𝑡𝑎𝑙 𝐷𝑒𝑏𝑡 𝑇𝑜𝑡𝑎𝑙 𝐸𝑞𝑢𝑖𝑡𝑦 Likuiditas ialah kesanggupan perusahaan untuk membereskan kewajiban jangka pendek. Manajemen yang mengambil keputusan karena semua faktor internal diatur oleh manajemen (Winarto 2015), skala rasio dengan rumus:

Likuiditas = Cash 𝑏𝑎𝑙𝑎𝑛𝑐𝑒 𝑁𝑒𝑡 𝑝𝑟𝑜𝑓𝑖𝑡 𝑎𝑓𝑡𝑒𝑟 𝑡𝑎𝑥 Rasio profitabilitas adalah rasio yang digunakan untuk mengukur kemampuan perusahaan menghasilkan laba pada tingkat penjualan, aset tertentu, dan modal (Winarto 2015), dengan rumus:

𝑅𝑂𝐴 =𝐸𝑎𝑟𝑛𝑖𝑛𝑔 𝐴𝑓𝑡𝑒𝑟 𝑇𝑎𝑥 𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡

Ukuran perusahaan menunjukan seberapa besar perusahaan. Aset adalah alat ukur seberapa besar perusahaan,

biasanya perusahaan besar memiliki aset yang besar pula. Sebaliknya jika perusahaan kecil tidak memiliki aset sebesar perusahaan besar. Rumus ukuran perusahaan mengikuti (Winarto 2015), dengan rumus:

𝐹𝑖𝑟𝑚 𝑆𝑖𝑧𝑒

= 𝐿𝑜𝑔𝑎𝑟𝑖𝑡ℎ𝑚 𝑜𝑓 𝑡𝑜𝑡𝑎𝑙 𝑎𝑠𝑠𝑒𝑡𝑠 Semakin tinggi peredaran persediaan perusahaan, maka semakin baik nilai perusahaan kedepannya yang dinilai oleh investor. Oleh karena itu inventory turnover yang baik akan memengaruhi nilai perusahaan dari segi penjualan (Gamayumi 2015), dengan rumus:

𝐴𝑠𝑠𝑒𝑡 𝑇𝑢𝑟𝑛𝑜𝑣𝑒𝑟 =𝑇𝑜𝑡𝑎𝑙 𝐴𝑠𝑠𝑒𝑡𝑆𝑎𝑙𝑒𝑠 Kepemilikan manajerial adalah proporsi kepemilikan saham yang dimiliki oleh manajemen. Pihak manajemen yang dimaksud adalah direktur, manajer, komisaris atau pihak lain yang berpartisipasi dalam pembuatan keputusan perusahaan (Rasyid 2015), dengan rumus:

Kepemilikan Manajerial

= Lembar Saham Kepemilikan Manajerial Jumlah saham Beredar Perusahaan Kepemilikan institusional ada proporsi kepemilikan pihak institusi seperti asuransi, bank, perusahaan investasi dan pihak lain, kecuali pihak afiliasi dan pihak asosisi (Rasyid 2015), dengan rumus:

Kepemilikan Institusional

= Lembar saham Kepemilikan Institusional Jumlah Saham yang Beredar

HASIL PENELITIAN

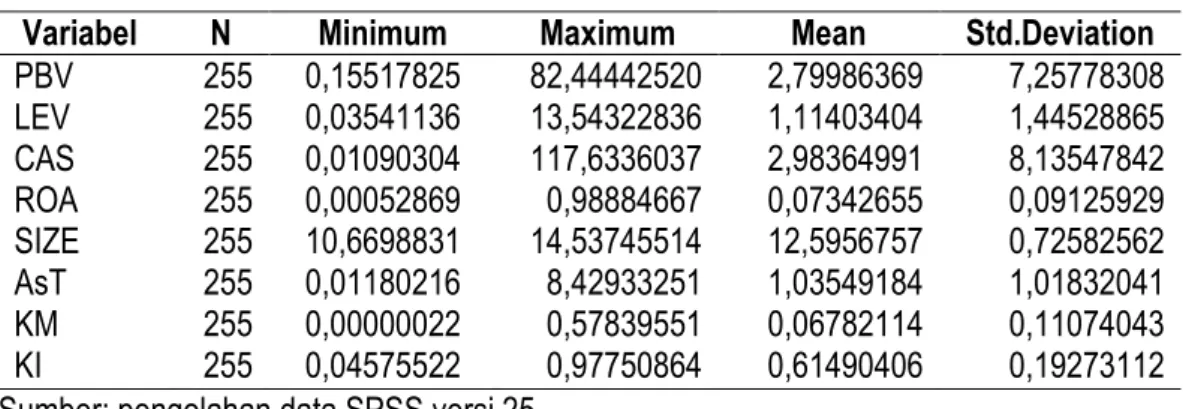

Tabel 1.2 Statistik Deskriptif

Variabel N Minimum Maximum Mean Std.Deviation

PBV 255 0,15517825 82,44442520 2,79986369 7,25778308 LEV 255 0,03541136 13,54322836 1,11403404 1,44528865 CAS 255 0,01090304 117,6336037 2,98364991 8,13547842 ROA 255 0,00052869 0,98884667 0,07342655 0,09125929 SIZE 255 10,6698831 14,53745514 12,5956757 0,72582562 AsT 255 0,01180216 8,42933251 1,03549184 1,01832041 KM 255 0,00000022 0,57839551 0,06782114 0,11074043 KI 255 0,04575522 0,97750864 0,61490406 0,19273112 Sumber: pengolahan data SPSS versi 25

Table 1.2 menunjukkan bahwa jumlah data yang diteliti adalah sebanyak 255 data. Nilai mean menunjukkan nilai rata- rata hitung dari seluruh sampel penelitian.

Nilai standar deviasi menunjukkan besarnya simpangan dari observasi terhadap nilai rata-rata (mean). Nilai minimum menunjukkan nilai terendah dari seluruh sampel penelitian dan nilai maximum menunjukkan nilai tertinggi dari seluruh sampel penelitian.

Nilai Perusahaan (PBV) memiliki nilai terendah (minimum) sebesar 0,15517825 dimiliki Greenwood Sejahtera Tbk pada tahun 2016 dan nilai tertinggi (maximum) sebesar 82,44442520 dimiliki Unilever Indonesia Tbk tahun 2017. Nilai rata-rata (mean) sebesar 2,79986369 dan standar deviasi sebesar 7,25778308.

Struktur Modal (LEV) memiliki nilai terendah (minimum) sebesar 0,03541136 dimiliki MNC Land Tbk tahun 2017 dan nilai tertinggi (maximum) sebesar 13,54322836 dimiliki Tower Bersama Infrastructure Tbk tahun 2016. Nilai rata- rata (mean) sebesar 1,11403404 dan standar deviasi sebesar 1,44528865.

Likuiditas (CAS) memiliki nilai terendah (minimum) sebesar 0,01090304

dimiliki Wilmar Cahaya Indonesia Tbk tahun 2018 dan nilai tertinggi (maximum) sebesar 117,6336037 dimiliki Aneka Tambang (Persero) Tbk tahun 2016. Nilai rata-rata (mean) sebesar 2,98364991 dan standar deviasi sebesar 8,13547842.

Profitabilitas (ROA) memiliki nilai terendah (minimum) sebesar 0,00052869 dimiliki Hotel Sahid Jaya Tbk tahun 2016 dan nilai tertinggi (maximum) sebesar 0,98884667 dimiliki United Tractors Tbk tahun 2018. Nilai rata-rata (mean) sebesar 0.07342655 dan standar deviasi sebesar 0,09125929.

Ukuran perusahaan (SZ) memiliki nilai terendah (minimum) sebesar 10,6698831 dimiliki Inter Delta Tbk tahun 2016 dan nilai tertinggi (maximum) sebesar 14,53745514 dimiliki Astra Internasional Tbk tahun 2018. Nilai rata- rata (mean) sebesar 12,5956757 dan standar deviasi sebasar 0,72582562.

Aktivitas perusahaan (AsT) memiliki nilai terendah (minimum) sebesar 0,01180216 dimiliki Greenwood Sejahtera Tbk tahun 2017 dan nilai tertinggi (maximum) sebesar 8,42933251 dimiliki Alakasa Industrindo Tbk tahun 2016. Nilai rata- rata (mean) sebesar 1,03549184 dan standar deviasi sebesar 1,01832041.

Kepemilikan manajerial (KM) memiliki nilai terendah (minimum) sebesar 0,00000022 dimiliki Intiland Development Tbk tahun 2016 dan nilai tertinggi (maximum) sebesar 0,57839551 dimiliki Arita Prima Indonesia Tbk. Nilai rata-rata (mean) sebesar 0,06782114 dan nilai standar deviasi sebesar 0,11074043.

Kepemilikan Institusional (KI) memiliki

nilai terendah (minimum) sebesar 0,04575522 dimiliki MNC Land Tbk tahun 2018 dan memiliki nilai tertinggi (maximum) sebesar 0,97750864 dimiliki Indonesian Paradise Property Tbk tahun 2016. Nilai rata-rata (mean) sebesar 0,61490406 dan nilai standar deviasi sebesar 0,19273112.

Uji t

Uji t dilakukan untuk menguji pengaruh variabel independen secara individual dalam menerangkan variasi variabel

dependen. Hasil pengaruh ditunjukkan sebagai berikut:

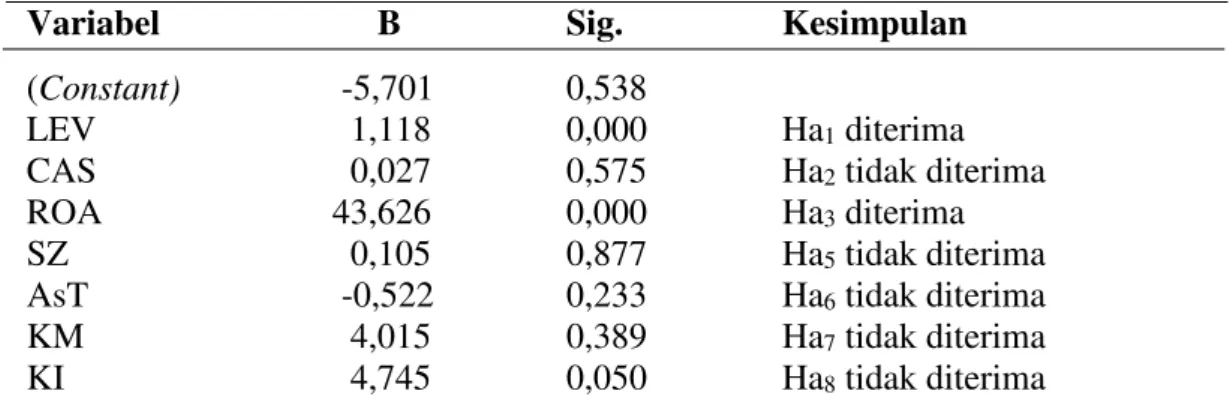

Tabel 1.3 Hasil Uji t

Variabel B Sig. Kesimpulan

(Constant) -5,701 0,538

LEV 1,118 0,000 Ha1 diterima

CAS 0,027 0,575 Ha2 tidak diterima ROA 43,626 0,000 Ha3 diterima SZ 0,105 0,877 Ha5 tidak diterima AsT -0,522 0,233 Ha6 tidak diterima

KM 4,015 0,389 Ha7 tidak diterima

KI 4,745 0,050 Ha8 tidak diterima

Sumber: Pengolahan Data SPSS

Berdasarkan hasil uji pada Tabel 1.3 dapat dirumuskan persamaan regeresi

dalam model penelitian ini adalah sebagai berikut:

PBV = –5,701 + 1,118 LEV + 0,027 CAS + 43,626 ROA + 0,105 SZ – 0,522 AsT + 4,015 KM – 4,745 KI + e

Struktur modal (LEV) memiliki nilai koefisien sebesar 1,118. Nilai signifikansi pada sruktur modal adalah sebesar 0,000, sehingga dapat disimpulkan bahwa Ha1 diterima. Hal ini menunjukkan bahwa struktur modal berpengaruh terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Winarto (2015), Nugroho (2016) dan Rizqia et al (2013).

Sementara hasil penelitian ini tidak sejalan dengan Wigeasitini dan Pearawani (2015). Hal ini menunjukkan jumlah struktur modal memengaruhi peningkatan nilai perusahaan. Hal ini menunjukkan bahwa struktur modal perusahaan memberikan sinyal bagi investor bahwa penggunaan utang dalam struktur permodalan memiliki proporsi yang sesuai sehingga meningkatkan pandangan investor terhadap pengelolaan perusahaan. Penggunaan utang yang semakin tinggi akan meningkatkan modal yang diperoleh untuk kegiatan operasional perusahaan,

sehingga laba akan meningkat dan pajaknya semakin rendah akibat bunga dari utang yang tinggi Winarto (2015).

Teori stakeholders menyatakan perusahaan dibentuk bertujuan menyejahterakan stakeholders, dengan meningkatnya nilai perusahaan maka dividen yang diterima akan semakin meningkat. Dengan demikian perusahaan dapat memberikan kesejahteraan kepada pemegang saham.

Hasil pengujian likuiditas (CAS) memiliki nilai koefisien sebesar 0,027.

Nilai signifikansi pada likuiditas adalah sebesar 0,575, sehingga dapat disimpulkan bahwa Ha2 tidak diterima. Hal ini menunjukkan bahwa likuiditas tidak berpegaruh terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan Wulandari (2013). Sementara hasil penelitian ini tidak sejalan dengan penelitian Winarto (2015) dan Ulupui (2007). Hal ini disebabkan likuiditas mengukur kemampuan perusahaan dalam memenuhi kewajiban keuangan jangka pendek. Nilai perusahaan lebih tepat dikaitkan dengan perspektif jangka panjang investor karena investor menginvestasikan dananya dengan tujuan jangka panjang (Abukosim et al.2014). Likuiditas hanya dilihat investor sebagai kemampuan arus dana perusahaan jangka pendek. Hal itu menunjukkan investor tidak melihat likuiditas acuan dalam keputusan berinvestasi di suatu perusahaan, karena untuk meningkatkan nilai perusahaan membutuhkan waktu yang cukup lama (Gamayumi 2015).

Hasil pengujian profitabilitas (ROA) memiliki koefisien sebesar 43,626.

Nilai signifikansi pada profitabilitas adalah sebesar 0,000, sehingga dapat disimpulkan bahwa Ha3 diterima. Hal ini

menunjukkan bahwa profitabilitas berpengaruh terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Rasyid (2015), Hermuningsih (2013) dan Rizqia et al (2013). Sementara hasil penelitian ini tidak sejalan dengan Haryanto dan Lestari (2015). Semakin besar nilai profitabilitas perusahaan maka akan semakin menarik investor untuk berinvestasi di perusahaan tersebut.

Investor menanamkan modal dalam perusahaan untuk mendapatkan imbalan dari perusahaan tersebut. Profitabilitas yang semakin besar, maka semakin besar pengembalian yang diterima investor. Dengan demikian secara langsung profitabilitas dapat meningkatkan nilai perusahaan dengan peningkatan kepercayaan investor.

Selanjutnya hasil pengujian ukuran perusahaan (SZ) memiliki koefisien sebesar 0,105. Nilai signifikansi pada ukuran perusahaan adalah sebesar 0,877, sehingga dapat disimpulkan bahwa Ha4 tidak dierima. Hal ini menunjukkan bahwa aktivitas perusahaan tidak berpengaruh terhdap nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Dewi dan Wirajaya (2013). Sementara tidak sejalan dengan Ramadhan (2008), Hidayah (2014), dan (Hasnawati dan Sawir 2014). Hal ini menunjukkan ukuran perusahaan tidak memengaruhi peningkatan nilai perusahaan. Hal ini disebabkan ukuran perusahaan tidak menjamin kesejahteraan stakeholders.

Kesejahteraan stakeholders ditunjukkan dengan pembagian dividen yang tinggi (Rizkia et al. 2013).

Hasil pengujian aktivitas perusahaan (AsT) memiliki koefisien

sebesar –0,522. Nilai signifikansi pada kebijakan investasi adalah sebesar 0,233, sehingga dapat disimpulkan bahwa Ha5

tidak diterima. Hal ini menunjukkan bahwa aktivitas perusahaan tidak berpengaruh terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Winarto (2015) dan Anzila dan Rustam (2015). Sementara hasil penelitian tidak sejalan dengan penelitian Firmanda dan Oetomo (2016).

Hal ini menunjukkan bahwa kegiatan perusahaan tidak berpengaruh terhadap keinginan investor untuk menanamkan modalnya pada perusahaan. Investor akan menanamkan modalnya pada perusahaan yang dianggap memiliki nilai perusahaan yang tinggi. Hal ini menerangkan bahwa upaya perusahaan dalam menghasilkan penjualan dengan efektivitas dan intensitas aset tidak berpengaruh terhadap nilai perusahaan (Gamayumi 2015). Dengan demikian perputaran aset yang tidak berpengaruh terhadap nilai perusahaan dan tidak dilihat investor dalam keputusan investasi.

Hasil pengujian kebijakan manajerial (KM) memiliki koefisien sebesar 4,015. Nilai signifikansi pada kepemilikan manajerial adalah sebesar 0,389, sehingga dapat disimpulkan bahwa Ha6 tidak diterima. Hal ini menunjukkan kebijakan manajerial tidak berpengaruh terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan penelitian Rasyid (2015) dan Abukosim et al (2014). Sementara tidak sejalan dengan penelitian Kaluti dan Purwanto (2013). Hal ini menunjukkan bahwa dengan adanya proporsi kepemilikan saham yang dimiliki oleh direktur dan komisaris tidak berpengaruh dalam meningkatkan nilai perusahaan.

Kepemilikan manajerial juga dianggap belum mengurangi konflik keagenan yang terjadi karena adanya pemisahan antara pemilik dengan manajemen perusahaan (Abukosim et al. 2016). Selanjutnya dinyatakan kepemilikan manajerial juga dianggap belum mampu untuk menyelaraskan tujuan dan kepentingan antara manajemen dan pemilik perusahaan dalam pengambilan keputusan. Dengan demikian investor tidak melihat aspek kepemilikan manajerial dalam keputusan investasi.

Selanjutnya hasil pengujian kebijakan institusional (KI) memiliki keofisien sebesar 4,745. Nilai signifikansi pada kepemilikan institusional adalah sebesar 0,050, sehingga dapat disimpulkan bahwa Ha7 tidak diterima. Hal ini menunjukkan kepemilikan institusional tidak berpengaruh terhadap nilai perusahaan.

Hasil penelitian ini sejalan dengan Diyah dan Erma (2009) dan tidak sejalan dengan Rasyid (2015) dan Kaluti dan Purwanto (2014). Kepemilikan institusional memiliki kecenderungan untuk berkompromi atau berpihak kepada manajemen, sehingga mengabaikan pemegang saham minoritas. Besar kecilnya kepemilikan institusional atas perusahaan belum mampu mengontrol dan mengawasi tindakan manajer (Abukosim et al. 2014). Pihak manajemen sering membuat kebijakan yang tidak optimal dan cenderung mengarah pada kepentingan pribadi yang mengakibatkan strategi aliansi antara pihak institusional dan pihak manajemen ditanggapi tidak baik oleh pasar, yang selanjutnya berdampak pada penurunan harga saham perusahaan di pasar modal (Abukosim et al. 2014). Hal ini tidak sejalan dengan teori keagenan dimana kepemilikan insitusional tidak mendorong

peningkatan pengawasan terhadap tindakan manajer sehingga kepemilikan institusional belum mampu menjadi mekanisme yang dapat meningkatkan nilai perusahaan.

Hasil pengujian hipotesis menunjukkan investor melihat aspek yang berhubungan dengan struktur modal dan profitabilitas yaitu yang berkaitan dengan finansial perusahaan. Sementara aspek kinerja perusahaan dan risiko operasional perusahaan yang digambarkan oleh ukuran perusahaan dan aktivitas perusahaan tidak menjadi perhatian investor dalam keputusan investasi.

Kedua aspek ini membutuhkan waktu yang cukup panjang dalam meningkatkan nilai perusahaan. Sementara variabel yang lain seperti likuiditas yang

merupakan kinerja keuangan jangka pendek juga tidak menjadi perhatian investor dalam keputusan investasi.

Variabel GCG seperti kepemilikan manajerial dan kepemilikan institusional belum mampu menghilangkan masalah agensi dalam perusahaan dan juga tidak menjadi perhatian investor dalam keputusan investasi. Dengan demikian perusahaan harus menciptakan dan meningkatkan nilai perusahaan di masa depan dengan menghasilkan kinerja perusahaan yang baik dari leverage, profitabilitas, dan aktivitas perusahaan dengan didukung oleh implementasi tata kelola yang baik. Hal ini akan membantu tercapainya tujuan perusahaan untuk menyejahterakan stakeholder melalui peningkatan nilai perusahaan.

PENUTUP Keterbatasan

Hasil penelitian ini masih terdapat keterbatasan penelitian dan dapat berpengaruh terhadap hasil penelitian yang ada. Beberapa keterbatasan dalam penelitian ini adalah sebagai berikut:

1. Periode penelitian yang digunakan hanya mencakup periode 2016 sampai dengan periode 2018.

2. Sampel yang digunakan hanya perusahaan non-keuangan di BEI.

3. Penelitian ini hanya menggunakan tujuh variabel independen sementara masih terdapat variabel independen lain yang dapat memengaruhi variabel dependen (nilai perusahaan).

4. Penelitian ini masih terdapat masalah heteroskedastisitas.

Rekomendasi

Berdasarkan keterbatasan-keterbatasan penelitian yang dapat memengaruhi hasil penelitian ini, maka rekomendasi untuk penelitian selanjutnya adalah sebagai berikut:

1. Peneliti selanjutnya diharapkan dapat memperpanjang periode penelitian yaitu sebelum 2016 atau sesudah 2018.

2. Penelitian selanjutnya diharapkan dapat memperluas sampel penelitian agar dapat diambil kesimpulan secara menyeluruh.

3. Penelitian selanjutnya dapat menambahkan variabel independen lain yang dapat memengaruhi nilai perusahaan, seperti aspek karakteristik perusahaan seperti umur

4. perusahaan; aspek keuangan seperti kebijakan investasi; dan aspek GCG seperti komite audit, komisaris independen dan lain-lain.

5. Penelitian selanjutnya diharapkan dapat menambah jumlah data sampel sehingga data dapat berdistribusi normal dan dapat menghilangkan masalah heteroskedastisitas.

REFERENCES

Abukosim et al. 2014. Ownership Strucure and Firm Value (Emporical Study on Manufacturing Listed Companies). Sriwijaya University Palembang, Indonesia. Research World Journal of Art, Science & Commurce. E-ISSN: 2229-4689.ISSN: 2331-4172. Desember 2014.

Afzal, Arie, dan Abdul Rohman. 2012. Pengaruh Keputusan Investasi, Keputusan Pendanaan, Dan Kebijakan Deviden Terhadap Nilai Perusahaan. Diponegoro Journal of Accounting, Tahun 2012: 09 – 17

Ansori, Mokhamat dan Denica H.N. 2010. Pengaruh Keputusan Investasi Keputusan Pendanaan Dan Kebijakan Dividen Terhadap Nilai Perusahaan Pada Perusahaan Yang Tergabung Dalam Jakarta Islamic Index Studi Pada Bursa Efek Indonesia (BEI).

Analisis Manajemen, Juli 2010: 153 – 175

Anzlina, Corry Winda, dan Rustam. 2013. Pengaruh Tingkat Likuiditas, Solvabilitas, Aktivitas, Dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Real Estate Dan Property Di BEI Tahun 2006 – 2008. Jurnal Ekonom, April 2013: 67 – 75

Bashir, Hamid, Khurram Sultan dan Omar Khazaal Jghef. 2013. Impact of Derivatives Usage on Firm Value: Evidence from Non Financial Firms of Pakistan. Journal of Management Research. Vol. 5, No. 4.

Bashir, Hamid. 2013. Impact of Derivatives Usage on Firm Value: Evidence from Non Financial Firms of Pakistan. Journal of Management Research, 2013: 108 - 127

Christiawan, Yulius Jogi, dan Josua Tarigan. 2007. Kepemilikan Manajeral: Kebijakan Hutang, Kinerja dan Nilai Perusahaan. Jurnal Akuntansi dan Keuangan, Vol. 9, No. 1: 1-8.

Debby, Julia Farah, Mukhtaruddin, Emylia Yuniarti, Dewa Saputra, and A ukosim. 20 4. ood orporat o rnan , ompan ’s ara t risti s and Firm Value: Empirical Study of Listed Banking on Indonesian Stock Exchange. GSTF Journal on Business Review (GBR), Vol. 3, No.

4: 81-88.

Dewi, Ayu Sri Mahatma dan Ary Wirajaya. 2013. Pengaruh Struktur Modal, Profitabilitas Dan Ukuran Perusahaan Pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana, Agustus 2013 : 358 – 372

Efni, Yulia, et al. 2012. Keputusan Investasi, Keputusan Pendanaan dan Kebijakan Deviden Pengaruhnya terhadap Nilai Perusahaan (Studi pada Sektor Properti dan Real Estate di Bursa Efek Indonesia). Jurnal Aplikasi Manajemen, Vol.10, No.1, Maret 2012 : 128 - 141

Erlangga, Enggar. 2009. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan Dengan Pengungkapan Csr, Good Corporate Governance Dan Kebijakan Dividen Sebagai Variabel Pemoderasi.

Fahmi, Irham. 2013. Glosarium Ilmu Manajemen dan Akuntansi. Bandung: Alfabeta

Faridah, Nur. 2013. Pengaruh Keputusan Investasi, Pendanaan, Kebijakan Dividen, Tingkat Suku Bunga Terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Akuntansi : Volume 5, Nomor 2, Februari 2016

Fau, Nia Rositawati. 2015. Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan Dan Profitabilitas Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia. Jurnal Manajemen Fakultas Ekonomi Tahun 2015

Gamayumi, Rindu Rika. 2015. The Effeect Of Inangible Asset, Financial Performance And Financial Policies On The Firm Value. Internasional Journal of Science & Technology Research Volume 4. ISSN 2277-8616.

Ghozali, Imam. 2015. Aplikasi Analisis Multivariete Dengan Program IBM SPSS 23. Badan Penerbit Universitas Diponegoro

Gittman, Lawrence J dan Chad J. Zutter. 2015. Principle of Managerial Finance. 14th edition.

Essex : Pearson Education.

Godfrey, Jayne, Allan Hodgson, Ann Tarca, Jane Hamilton, Scott Holmes. 2010. Accounting Theory. 7th edition. Milton : John Willey & Sons Ltd.

Hamid. 2012. Pengaruh Keputusan Investasi, Keputusan Pendanaan, Kebijakan Deviden, Struktur Kepemilikan dan Ukuran Perusahaan terhadap Nilai Perusahaan. STIE Tamansiswa Banjarnegara.

Hamidy, Wiksuana I. dan Artini. 2015. Pengaruh Struktur MOda terhadap Nilai Perusahaan dengan Profitabilitas sebagai Variabel Intervening pada Perusahaan Properti dan Real Estate di Bursa Efek Indonesia, E-Jurnal Ekonomi dan Bisnis Universitas Udayana 2337- 3067

Hariyanto, Marina Suzuki dan Putu Vivi Lestari. 2015. Pengaruh Struktur Kepemilikan, IOS, dan ROE Terhadap Nilai Perusahaan Pada Perusahaan Food and Beverage. E-Jurnal Manajemen Unud, Vol. 4, No. 4:1599-1626

Hasnawati, Sri. 2005. “Dampak Set Peluang Investasi terhadap Nilai Perusahaan Publik di Bursa Efek Jakarta”. Jurnal Akuntansi dan Auditing Indonesia.

Vol. 9 (2) : 117-126.

Hasnawati, Sri dan Agnes Sawir. 2015. Keputusan Keuangan, Ukuran Perusahaan, Struktur Kepemilikan dan Nilai Perusahaan Publik di Indonesia. Jurnal manajemen dan Kewirausahaan, Vol. 17. No. 1:65-75

Harianto, Syawal. 2012. Pengaruh Kepemilikan Manajerial, Komite Audit, Leverage, dan Umur Perusahaan Terhadap Pengungkapan Modal Intelektual. Jurnal Akuntansi dan Keuangan, Vol. 2, No. 1: 89-101.

Hendrianto. 2012. Tingkat Kesulitan Keuangan Perusahaan Dan Konservatisme Akuntansi Di Indonesia, Jurnal Ilmiah Mahasiswa Akuntansi, Vol. 1, No. 3, Mei 2012 : 62 – 66.

Hermuningsih, Sri. 2013. Pengaruh Profitabilitas, Growth opportunity, sruktur Modal terhadap nilai Perusahaan Pada Perusahaan Publik di Indonesia. Buletin Ekonomi Moneter dan Perbankan, Oktober 2013

Hidayah, Nurul. 2014. The Effect of Company Characteristic Toward Firm Value in The Property and Rea Estate Company In Indonesia Stock Exchange. International Journal of Business, Economic and Low, Vol. 5, Issue 1.

Hidayat, Riskin, 2010, Keputusan Investasi Dan Financial Constraints: Studi Empiris Pada Bursa Efek Indonesia. Buletin Ekonomi Moneter dan Perbankan, April 2010

Kapoor, Jack R. Hughes, Robert J and Pride, William M. 2017. Introduction to Business.

Singapore: South-Western, Cengage learning. 14th Edition.

Kasmir. 2016. Analisis Laporan Keuangan. Depok : PT Rajagrafindo Persada.

Kurniasari, Mitta Putri. 2017. Pengaruh Profiabilitas Rasio Aktivitas dan Leverage Terhadap Nilai Perusahaan Manufaktur di BEI. Jurnal Ilmu dan Riset Manajemen, Vol. 6 No. 8, 2017

Kusuma, Ginanjar Indra, Suhadak, dan Zainul Arifin. 2013. Analisis Pengaruh Profitabilitas (Profitability) dan Tingkat Pertumbuhan (Growth) Terhadap Struktur Modal dan Nilai Perusahaan, Profit Jurnal Administrasi Bisnis, Vol. 7, No. 2, 2013

Kusumaningtyas, Titah Kinanti dan Andayani. 2015. Pengaruh Good Corporate Governance Terhadap Nilai Perusahaan yang Terdaftar Pada Indeks SriKehati. Jurnal Ilmu dan Riset Akuntansi, Vol. 4, No. 7.

Jensen, Michael C. dan William H. Meckling. 1976. Theory Of The Firm: Managerial Behavior, Agency Costs And Ownership Structure. Journal of Financial Economics 3, 1976: 305- 360

Mardiyati, Umi, Gatot Nazir Ahmad, dan Ria Putri. 2012. Pengaruh Kebijakan Dividen, Kebijakan Hutang Dan Profitabilitas Terhadap Nilai Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia (BEI) Periode 2005-2010. Jurnal Riset Manajemen Sains Indonesia, Vol. 3, No. 1, 2012.

Moniaga. Fernandes. 2013. Struktur Modal, Profitabilitas dan Struktur Biaya Terhadap Nilai Perusahan Industri Keramik, Porcelen, dan Kaca Periode 2007-2011. Jurnal Riset Ekonomi, Manajemen, Bisnis dan Akuntansi.

Volume 1. No. 4 Desember 2013, Hal. 433-442.

Munawarah, Iva Yulia. 2017. Kajian Teori Stakeholders Terkait Perlindungan Hukum Bagi Pemegang Saham Minoritas. Jurnal Ilmu Hukum “THE JURIS”, Vol. 1, No. 1: 15-45.

Nugroho, Ian. 2016. Faktor-Faktor yang Mempengaruhi Nilai Perusahaan Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi, Vol.

15, No. 1a:1-20.

Nurhayati, Mafizatun. 2013. Profitabilitas, Likuiditas, dan Ukuran Perusahaan Pengaruhnya Terhadap Kebijakan Dividend dan Nilai Perusahaan Sektor Non Jasa. Jurnal Keuangan dan Bisnis, Vol.5, No.2, Juli 2013 : 144 - 153

Ni Made Wiwik, dan Ida Bagus Putra Astika. 2017. Pengaruh Rentabilitas dan Likuiditas pada Jumlah Opsi Saham dan Dampaknya pada Nilai Perusahaan. E-Jurnal Akuntansi Univesitas Udayana, Vol. 18, No. 3: 1915-1942.

Pantow, Mawar Sharon R., Sri Murni, dan Irvan Trang. 2015. Analisa Pertumbuhan Penjualan, Ukuran Perusahaan, Return On Asset, dan Struktur Modal terhadap Nilai Perusahaan yang Tercatat Di Indeks LQ 45, Jurnal EMBA, Vol.3 No.1 Maret 2015 : 961-971 Pertiwi, Putri Juwita, Parengkuan Tommy, dan Johan R. Tumiwa. 2016. Pengaruh Kebijakan

Hutang, Keputusan Investasi Dan Profitabilitas Terhadap Nilai Perusahaan Food and Beverages Yang Terdaftar Di Bursa Efek Indonesia. Jurnal EMBA, Vol.4 No.1 Maret 2016 : 1369-1380

Putra, Bagas Maulana dan Lestari Isroah. 2015. Pengaruh Kebijakan Dividen, Leverage, Ukuran Perusashaan Terhadap Nilai Perusahaan Pada Perusahaan Pertambangan Di Bursa Efek Indonesia Tahun 2011-2014. Jurnal profita, Vol.3, No.5, 2015

Pratiwi, Ni Putu Yuni, Fridayana Yudiaatmaja, dan I Wayan Suwendra. 2016. Pengaruh Struktur Modal Dan Ukuran Perusahaan Terhadap Nilai Perusahaan.

Purwanto, Agus, dan Stephani Novitasari Christianingsih Kaluti. 2014. Pengaruh Struktur Kepemilikan dan Kebijakan Keuangan Terhadap Nilai Perusahaan (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2012).

Diponegoro Journal of Accounting, Vol. 3, No. 2: 1-12.

Puspita, Novita Santi dan M. Kholiq Mahfud. 2011. Analisis Pengaruh Struktur Modal, Pertumbuhan Perusahaan, Ukuran Perusahaan, Dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2007 – 2009 (Studi Kasus Pada Sektor Industri Food And Beverages).

Ramadan, Imad Zeyad. 2015. Leverage and the Jordanian Firms’ Value: Empirical Evidence, International Journal of Economics and Finance, Vol. 7, No. 4, 2015: 75 - 81

Rasyid, Abdul. 2015. Effects of ownership structure, capital structure, profitability Ana company’s growth towards firm value. International Journal of Business and Management Invention, Vol. 4, No. 4, April 2015: 25-31

Rehman, Obaid Ur. 2016. Impact of Capital Structure and Dividend Policy on Firm Value, Journal of Poverty, Investment and Development, Vol.21, 2016

Rinnaya, Ista Yansi, Rita Andini, dan Abrar Oemar. 2016. Pengaruh Profitabilitas, Rasio Aktivitas, Keputusan Pendanaan Keputusan Investasi Terhadap Nilai Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bei Tahun 2010-2014). Journal of Accounting, Vol.2, No.2, Maret 2016.

Rizqia, Dwita Ayu, Siti Aisjah, and Sumiati. 2013. Effect of Managerial Ownership, Financial Leverage, Profitability, Firm Size, and Investment Opportunity on Dividend Policy and Firm Value.

Research Journal of Finance and Accounting, Vol. 4, No. 11: 120-130.

Rumondor, et al. 2015. Pengaruh Struktur Modal, Ukuran Perusahaan Dan Risiko Perusahaan Terhadap Nilai Perusahaan Pada Sub Sektor Plastik Dan Pengemasan Di BEI. Jurnal EMBA, Vol.3 No.3 Sept. 2015 : 159-169

Safitri, Hazlina dan Suwitho. 2015. Pengaruh Size, Growth, Dengan Kebijakan Dividen Sebagai Variabel Moderating terhadap Nilai Perusahaan, Jurnal Ilmu dan Riset Manajemen, Vol. 4, No. 6, Juni 2015

Sekaran, Uma and Roger Bougie, 2013. Research Methods for Business: A Skill-Building Approach, 6th edition. West Sussex : John Willey & Sons Ltd

Sofyaningsih, Sri, dan Pancawati Hardiningsih. 2011. Struktur Kepemilikan, Kebijakan Dividen, Kebijakan Utang dan Nilai Perusahaan. Dinamika Keuangan dan Perbankan, Vol. 3, No. 1: 68-87.

Stiyarini, dan Bambang Hadi Santoso. 2016. Pengaruh Kinerja Keuangan terhadap Nilai Perusahaan pada Perusahaan Jasa Telekomunikasi. Jurnal Ilmu dan Riset Manajemen, Vol. 5, No. 2: 1-21.

Suharli. 2006. Studi empiris terhadap Faktor yang Mempengaruhi Nilai Perusahaan pada Perusahaan GoPublick di Indonesia. Jurnal MAKSI, Vol.6, No.1, January 2006 : 23 – 41

Sujoko dan Ugy Soebiantoro. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern Dan Faktor Ekstern Terhadap Nilai Perusahaan (Studi empirik pada perusahaan manufaktur dan non manufaktur di Bursa Efek Jakarta). Jurnal Manajemen Dan Kewirausahaan, Vol. 9, No. 1, Maret 2007 : 41-48

Suwardika, I Nyoman Agus dan I Ketut Mustanda. 2017. Pengaruh Leverage, Ukuran Perusahaan, Pertumbuhan Perusahaan, Dan Profitabilitas Terhadap Nilai Perusahaan Pada Perusahaan Properti. E-Jurnal Manajemen Unud, Vol. 6, No. 3, 2017: 1248-1277

Timbuleng, Ferlen, Sientje C. Nangoy, dan Ivonne S. Saerang. 2015. The Effect of Factors Liquidity, Leverage, NPM and ROI on Corporate Value (Study on Consumer Goods Companies Listed on Stock Indonesia Stock Period 2010-2013). Jurnal EMBA, Vol. 3, No. 2:546-557.

Ulupui, I G. K. A. 2007. Analisis Pengaruh Rasio Likuiditas, Leverage, Aktivitas, Dan Profitabilitas Terhadap Return Saham (Studi Pada Perusahaan Makanan Dan Minuman Dengan Kategori Industri Barang Konsumsi Di BEJ). Jurnal Ilmiah Akuntansi dan Bisnis, Vol. 2, No. 1, Januari 2007

Wahyudi, Untung dan Hartini Prasetyaningsih Prawesti. 2006. Implikasi Struktur Kepemilikan terhadap Nilai Perusahaan dengan Keputusan Keuangan sebagai Variabel Intervening. Simposium Nasional Akuntansi 9 Padang.

Wasito, Gagat Agus, Eliada Herwiyati dan Widya Hayu Warmmeswara Kusumati. 2016. Pengaruh Corporate Governance, Profitabilitas, Likuiditas dan Solvabilitas terhadap Corporate Social Responsibility Disclosure. Jurnal Bisnis dan Akuntansi, Vol. 18, No.1

Wiagustini, Ni Luh Putu dan Ni Putu Pertamawati. 2015. Pengaruh Resiko Bisnis dan Ukuran Perusahaan pada Struktur Modal dan Nilai Perusahaan pada Perusahaan Farnasi di Bursa Efek Indonesia.

Jurnal Manajemen Strategi Bisnis dan Kewirausahaan.

Wida, Ni Putu dan I Wayan Suartana. 2014. Pengaruh Kepemilikan Manajerial dan Kepemilikan Institusional Pada Nilai Perusahaan. E-Jurnal Akuntansi Universitas Udayana 9.3:575-590.

Widodo, Putry Meilinda Rahayu. 2016. Pengaruh Keputusan Investasi, Pendanaan, Dan Kebijakan Dividen Terhadap Nilai Perusahaan. Jurnal Ilmu dan Riset Akuntansi, Vol. 5, No. 1, Januari 2016

Winarto, Jacinta, 2015, The Determinants of Manufacturer Firm Value in Indonesia Stock Exchange, International Journal of Information, Business and Management, Vol. 7, No.4, 2015 : 323 – 349 Wulandari, Dwi Retno. 2013. Pengaruh Profitabilitas, Operating Leverage, Likuiditas terhadap Nilai Perusahaan dengan Struktur Modal Sebagai Intervening. Accounting Analysis Journal, Vol. 2, No. 4:455-456.