3. METODE PENELITIAN

3.1. Model Analisis

Model analisis adalah suatu gambaran tentang variabel-variabel yang akan digunakan untuk melakukan suatu analisa data sehingga dapat diperoleh suatu kesimpulan. Model analisis dalam penelitian ini dapat dilihat pada gambar berikut:

3.2. Definisi Operasional Variabel

Penelitian ini menggunakan tiga jenis variabel sebagai dasar pengukuran, yaitu variabel eksogen, variabel endogen, dan variabel intervening. Menurut Baron dan Kenny dalam Ghozali (2013, p.245), variabel disebut mediator (intervening) jika variabel tersebut ikut mempengaruhi hubungan antara variabel prediktor (independen) dan variabel kriterion (dependen). Untuk menghindari terjadinya salah tafsir maupun kerancuan mengenai pengertian konsep, maka pada

Kepercayaan kepada Pemerintah (X1)

Kebanggaan Nasional (X2)

Persepsi atas Penggelapan Pajak (X3)

Religiusitas (X4)

Moral Pajak (Y1)

Kepatuhan Pajak WPOP (Y2)

bagian ini akan dijelaskan definisi dan indikator yang digunakan untuk mengukur setiap variabel yang digunakan dalam penelitian ini.

Variabel eksogen dalam penelitian ini antara lain kepercayaan kepada negara (X1), kebanggaan nasional (X2), persepsi atas penggelapan pajak (X3), dan religiusitas (X4). Definisi dan indikator masing-masing variabel dijelaskan sebagai berikut:

a. Kepercayaan kepada negara (X1) didefinisikan secara operasional sebagai persepsi warga negara terhadap kualitas perwujudan good governance.

Indikator-indikator untuk mengukur variabel ini antara lain:

1) Voice and Accountability,

2) Political Stability and Absence of Violence, 3) Government Effectiveness,

4) Regulatory Quality, 5) Rule of Law,

6) Control of Corruption.

b. Kebanggaan nasional (X2) didefinisikan secara operasional sebagai perasaan positif yang dirasakan oleh warga negara terhadap negaranya sebagai akibat dari identitas nasionalnya. Indikatornya meliputi:

1) Rasa bangga terhadap prestasi dan pencapaian Indonesia, 2) General National Pride.

c. Persepsi atas penggelapan pajak (X3) didefinisikan secara operasional sebagai suatu keadaan dimana timbul pemikiran oleh Wajib Pajak bahwa penggelapan pajak merupakan hal yang umum dilakukan. Indikatornya meliputi:

1) Mayoritas orang yang dikenal tidak dapat memenuhi kewajiban membayar pajak tepat pada waktunya.

2) Mayoritas orang yang dikenal tidak dapat memenuhi kewajiban menyampaikan Surat Pemberitahuan (SPT) tepat pada waktunya.

3) Mayoritas orang yang dikenal tidak dapat memenuhi kewajiban pengisian SPT dengan benar dan lengkap.

4) Mayoritas orang yang dikenal tidak dapat memenuhi kewajiban memelihara pembukuan dan pencatatan, termasuk tidak dapat

memperlihatkan atau meminjamkan pembukuan, pencatatan, dan dokumen lainnya.

5) Mayoritas orang yang dikenal tidak dapat memenuhi kewajiban menyetorkan pajak-pajak yang telah dipotong atau yang telah dipungut.

6) Mayoritas orang yang dikenal tidak mendaftarkan diri, menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak (NPWP).

7) Mayoritas orang yang dikenal melakukan penyuapan terhadap aparat perpajakan dan atau tindakan intimidasi lainnya.

d. Religiusitas (X4) didefinisikan secara operasional sebagai kepercayaan dan praktek yang berhubungan dengan lembaga keagamaan atau kekuatan ilahi tertentu. Indikator untuk mengukur religiusitas meliputi intensitas kehadiran ke tempat ibadah, keaktifan dalam kegiatan keagamaan, pendidikan agama di dalam keluarga, menjadi religius, pentingnya agama dalam kehidupan seseorang, petunjuk agama, dan kepercayaan terhadap lembaga agama.

Variabel endogen dalam penelitian ini yaitu moral pajak (Y1) dan kepatuhan pajak WPOP (Y2). Definisi dan indikator masing-masing variabel dijelaskan sebagai berikut:

a. Moral pajak (Y1) dalam penelitian ini berfungsi sebagai variabel intervening.

Moral pajak didefinisikan secara operasional sebagai motivasi instrinsik dalam diri seseorang untuk bersedia membayar pajak. Indikator-indikator yang digunakan untuk mengukur variabel ini antara lain:

1) Tidak melakukan kecurangan dalam pembayaran pajak meskipun terdapat kesempatan.

2) Melakukan perencanaan pajak dengan tujuan menghemat pembayaran pajak merupakan hal yang tidak benar.

3) Rasa bersalah apabila tidak melaporkan seluruh penghasilan dalam rangka mengurangi jumlah pembayaran pajak.

b. Kepatuhan pajak WPOP (Y2) didefinisikan secara operasional sebagai suatu keadaan dimana WPOP dapat memenuhi semua kewajiban perpajakannya.

Indikatornya meliputi:

1) Kepatuhan formil, yaitu terpenuhinya kewajiban mendaftarkan NPWP serta membayar dan melaporkan pajak secara tepat waktu,

2) Kepatuhan materiil, yaitu mengisi SPT secara benar, lengkap, dan jelas.

3.3. Skala Pengukuran

Skala pengukuran yang digunakan untuk mengukur masing-masing variabel antara lain:

a. Kepercayaan terhadap pemerintah : Skala likert 4 poin

Skor untuk pertanyaan nomor 17: “Penyuapan merupakan hal yang umum dilakukan di Indonesia” dan 18: “Korupsi merupakan hal yang umum dilakukan oleh elit politik di Indonesia” akan dibalik menjadi STS = 4, TS = 3, S = 2, dan SS = 1.

b. Kebanggaan nasional : Skala likert 4 poin

Skor untuk pertanyaan kuesioner nomor 2b: “Saya merasa bahwa terdapat sesuatu yang memalukan mengenai Indonesia” akan dibalik menjadi STS = 4, TS = 3, S = 2, dan SS = 1.

c. Persepsi atas penggelapan pajak : Skala likert 4 poin d. Religiusitas : Skala likert 4 poin

e. Moral pajak : Skala likert 4 poin

Skor untuk pertanyaan kuesioner nomor 5: “Manajemen pajak perlu dilakukan karena membayar pajak merupakan beban bagi Saya” dan 6:

“Manajemen pajak perlu dilakukan karena Saya merasa kehilangan ketika membayar pajak” akan dibalik menjadi STS = 4, TS = 3, S = 2, dan SS = 1.

f. Kepatuhan pajak WPOP : Skala likert 4 poin

Skala likert 4 poin untuk mengukur kepercayaan kepada pemerintah, kebanggaan nasional, persepsi atas penggelapan pajak, religiusitas, moral pajak, dan kepatuhan pajak WPOP diberi skor sebagai berikut:

- Sangat Tidak Setuju (STS) = 1 - Tidak Setuju (TS) = 2

- Setuju (S) = 3

- Sangat Setuju (SS) = 4

3.4. Jenis dan Sumber Data

Jenis data dalam penelitian ini adalah data kuantitatif. Sumber data berupa data primer berdasarkan hasil kuesioner yang dibagikan secara langsung kepada responden.

3.5. Instrumen dan Pengumpulan Data

Penelitian ini menggunakan metode survei dalam pengumpulan data.

Instrumen atau alat yang digunakan adalah kuesioner. Jenis kuesioner menggunakan kuesioner tertutup, yaitu kuesioner yang disusun dengan menyediakan pilihan jawaban lengkap sehingga responden hanya perlu memberi tanda pada jawaban yang dipilih.

3.6. Populasi

Populasi adalah wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kuantitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik sampelnya. Populasi penelitian ini adalah WPOP yang melakukan kegiatan usaha dengan peredaran bruto tertentu berdasarkan PP 46/2013 di Surabaya.

3.7. Sampling dan Teknik Sampling

Menurut Walpole (1995, p.214), ukuran sampel dalam statistik inferensial sebaiknya berjumlah 30 atau lebih (n ≥ 30). Pada penelitian ini, jumlah sampel minimum dihitung sebanyak 10 kali jumlah variabel yang diteliti (Roscoe, dalam Sugiyono, 2012, p.13). Terdapat 6 variabel dalam penelitian ini sehingga jumlah sampel minimum ditentukan sebanyak 10 dikali 6 variabel, yaitu sebanyak 60 responden. Namun demikian, jumlah kuesioner yang akan disebarkan dalam penelitian ini adalah 80 kuesioner. Hal ini dilakukan untuk mengantisipasi adanya kuesioner yang diisi secara tidak lengkap atau tidak jelas oleh responden sehingga tidak memungkinkan untuk dianalisa.

Teknik sampling yang digunakan dalam penelitian ini adalah purposive sampling. Purposive sampling merupakan teknik penentuan sampel dengan pertimbangan tertentu (Sugiyono, 2010, p.85). Oleh karena itu, sampel ditentukan dengan kriteria-kriteria tertentu berdasarkan Pasal 2 PP 46/2013 sebagai berikut:

a. menerima penghasilan dari usaha, tidak termasuk penghasilan dari jasa sehubungan dengan pekerjaan bebas, dengan peredaran bruto tidak melebihi Rp4.800.000.000,00 (empat miliar delapan ratus juta rupiah) dalam 1 (satu) Tahun Pajak;

b. tidak menggunakan sarana atau prasarana yang dapat dibongkar pasang, baik yang menetap maupun tidak menetap; dan

c. tidak menggunakan sebagian atau seluruh tempat untuk kepentingan umum yang tidak diperuntukkan bagi tempat usaha atau berjualan.

3.8. Unit Analisis

Unit analisis dalam penelitian ini adalah Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha dengan peredaran bruto tertentu berdasarkan PP 46/2013.

3.9. Rancangan Kuesioner

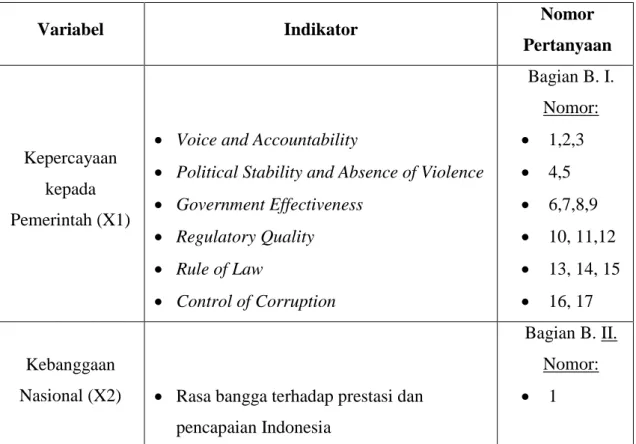

Rancangan kuesioner pada penelitian ini dapat dilihat pada tabel berikut:

Tabel 3.1. Rancangan Kuesioner

Variabel Indikator Nomor

Pertanyaan

Kepercayaan kepada Pemerintah (X1)

Voice and Accountability

Political Stability and Absence of Violence

Government Effectiveness

Regulatory Quality

Rule of Law

Control of Corruption

Bagian B. I.

Nomor:

1,2,3

4,5

6,7,8,9

10, 11,12

13, 14, 15

16, 17

Kebanggaan

Nasional (X2) Rasa bangga terhadap prestasi dan pencapaian Indonesia

Bagian B. II.

Nomor:

1

General National Pride 2, 3, 4, 5, 6

Persepsi atas Penggelapan Pajak (X3)

Mayoritas orang yang dikenal tidak dapat memenuhi kewajiban membayar pajak tepat pada waktunya.

Mayoritas orang yang dikenal tidak dapat memenuhi kewajiban menyampaikan Surat Pemberitahuan (SPT) tepat pada waktunya.

Mayoritas orang yang dikenal tidak dapat memenuhi kewajiban pengisian SPT dengan benar dan lengkap.

Mayoritas orang yang dikenal tidak dapat memenuhi kewajiban memelihara pembukuan dan pencatatan, termasuk tidak dapat memperlihatkan atau meminjamkan pembukuan, pencatatan, dan dokumen lainnya.

Mayoritas orang yang dikenal tidak dapat memenuhi kewajiban menyetorkan pajak- pajak yang telah dipotong atau yang telah dipungut.

Mayoritas orang yang dikenal tidak mendaftarkan diri, menyalahgunakan atau menggunakan tanpa hak Nomor Pokok Wajib Pajak (NPWP).

Mayoritas orang yang dikenal melakukan penyuapan terhadap aparat perpajakan dan atau tindakan intimidasi lainnya.

Bagian B. III.

Nomor:

1

2

3

4

5

6

7

Religiusitas (X4)

Intensitas kehadiran ke tempat ibadah

Keaktifan dalam kegiatan keagamaan

Pendidikan agama di dalam keluarga

Menjadi religius

Pentingnya agama dalam kehidupan

Petunjuk agama

Kepercayaan terhadap lembaga agama

Bagian B. IV.

Nomor:

1

2

3

4

5

6

7

Moral Pajak (Y1)

Tidak melakukan kecurangan dalam pembayaran pajak meskipun terdapat kesempatan.

Melakukan manajemen pajak dengan tujuan menghemat pembayaran pajak merupakan hal yang tidak benar.

Rasa bersalah apabila tidak melaporkan seluruh penghasilan dalam rangka mengurangi jumlah pembayaran pajak.

Bagian B. V.

Nomor:

1, 2, 3, 4

5, 6

7, 8, 9, 10, 11

Kepatuhan Pajak

WPOP (Y2) Kepatuhan formil

Kepatuhan materiil

Bagian B. VI.

Nomor:

1, 2, 3

4, 5, 6

3.10. Teknik Analisis Data

Pada penelitian ini, teknik analisis data yang digunakan adalah analisis Partial Least Square (PLS). Aplikasi perangkat lunak menggunakan SmartPLS 2.0. Menurut Jogiyanto dan Abdillah (2009, p. 11), analisis PLS adalah teknik statistika multivariat yang melakukan pembandingan antara variabel dependen berganda dan variabel independen berganda. PLS merupakan salah satu metode

statistika Structured Equation Modeling (SEM) berbasis varian yang didesain untuk menyelesaikan regresi berganda ketika terjadi permasalahan spesifik pada data, seperti ukuran sampel penelitian kecil, adanya data yang hilang (missing values), dan multikolineritas.

Tahapan analisis PLS terdiri dari evaluasi model pengukuran (outer model) untuk menguji validitas dan reliabilitas model dan evaluasi model struktural (inner model) untuk menguji Goodness of Fit, hipotesis, dan pengaruh mediasi. PLS sebagai model prediksi tidak mengasumsikan distribusi tertentu untuk mengestimasi parameter dan memprediksi hubungan kausalitas. Langkah- langkah yang dilakukan oleh peneliti untuk menganalisa data dalam penelitian ini yaitu:

1. Melakukan uji validitas konvergen

Validitas konvergen berhubungan dengan prinsip bahwa pengukur-pengukur dari suatu konstruk seharusnya berkorelasi tinggi. Uji validitas konvergen dalam PLS dinilai berdasarkan loading factor indikator-indikator yang mengukur konstruk tersebut. Loading factor adalah korelasi antara skor item/skor komponen dengan skor konstruk. Rule of thumb untuk loading lebih besar daripada 0,50 dianggap signifikan secara praktikal (Hair et al, dalam Jogiyanto & Abdillah, 2009, p.60).

2. Melakukan uji validitas diskriminan

Validitas diskriminan terjadi jika dua instrumen yang berbeda yang mengukur dua konstruk yang diprediksi tidak berkorelasi menghasilkan skor yang memang tidak berkorelasi (Hartono, 2008, dalam Jogiyanto dan Abdullah, 2009, p.61). Uji validitas diskriminan diuji berdasarkan cross loading pengukuran dengan konstruknya. Suatu indikator dikatakan memenuhi discriminant validity jika nilai cross loading indikator terhadap variabelnya adalah yang terbesar dibandingkan terhadap variabel lainnya. Metode lain adalah dengan membandingkan akar Average Variance Extracted (AVE) untuk setiap konstruk dengan korelasi antara konstruk dengan konstruk lainnya dalam model. Validitas diskriminan dianggap cukup apabila akar AVE untuk setiap konstruk lebih besar daripada korelasi antara konstruk dengan konstruk lainnya dalam model. . Suatu indikator dikatakan memenuhi discriminant validity jika

nilai cross loading indikator terhadap variabelnya adalah yang terbesar dibandingkan terhadap variabel lainnya.

3. Melakukan uji reliabilitas

Langkah selanjutnya untuk mengevaluasi model pengukuran adalah melakukan uji reliabilitas. Reliabilitas menunjukkan akurasi, konsistensi, dan ketepatan suatu alat ukur dalam melakukan pengukuran (Hartono, dalam Jogiyanto dan Abdullah, 2009, p.61). Dalam suatu kuesioner, jawaban responden dikatakan reliabel apabila setiap indikator dijawab secara konsisten atau tidak acak (Ghozali, 2013).

Salah satu metode untuk melakukan uji reliabilitas dalam PLS adalah dengan menguji composite reliability. Pengujian dengan metode ini dianggap lebih baik dalam mengestimasi konsistensi internal suatu konstruk (Wertz et al, dalam Jogiyanto dan Abdullah, 2009, p.62). Rule of thumb pengukuran composite reliability harus lebih besar daripada 0,7, meskipun nilai 0,6 masih dapat diterima (Hair et al, dalam Jogiyanto & Abdillah, 2009, p.62).

4. Menentukan goodness of fit (Q2)

Pada model PLS, penilaian goodness of fit diketahui dari nilai Q2. Nilai Q2 di atas nol memberikan bukti bahwa model memiliki predictive relevance (Ghozali, 2008, p.27). Nilai Q2 memiliki arti yang sama dengan koefisien determinasi (R-Square) pada analisis regresi, dimana semakin tinggi R-Square, maka model dapat dikatakan semakin fit dengan data. Nilai Q2 dihitung sebagai berikut:

Q2 = 1 – (1– R21) x (1– R22)

Semakin tinggi nilai Q2 (semakin mendekati 1), maka semakin baik model prediksi dari model penelitian yang diajukan.

5. Melakukan uji hipotesis dan uji efek mediasi

Pendekatan untuk menguji hipotesis dan menguji efek mediasi menggunakan teknik bootstraping. Teknik ini digunakan karena PLS tidak mengasumsikan data berdistribusi normal. Tingkat signifikansi dalam pengujian hipotesis ditunjukkan oleh nilai koefisien path atau inner model. Skor koefisien path atau inner model yang ditunjukkan oleh nilai T-statistic harus di atas 1,96 untuk

hipotesis dua ekor (two-tailed) pada alpha 5 persen (Hair et al, dalam Jogiyanto &

Abdillah, 2009, p63). Selanjutnya, untuk menguji hipotesis pengaruh variabel independen terhadap variabel dependen melalui variabel intervening dilakukan sobel test (Ghozali, 2013, p.255). Hasil perhitungan sobel test adalah sebagai berikut:

𝑆𝑝2𝑝3 = 𝑝32𝑆𝑝22+ 𝑝22𝑆𝑝32+ 𝑆𝑝22𝑆𝑝32 𝑡 ℎ𝑖𝑡𝑢𝑛𝑔 = 𝑝2𝑝3

𝑆𝑝2𝑆𝑝3

p2 = koefisien pengaruh X terhadap Y1

p3 = Koefisien pengaruh Y1 terhadap Y2 Sp2 = Standard error pengaruh X terhadap Y1 Sp3 = Standard error pengaruh Y1 terhadap Y2

Efek mediasi terjadi apabila nilai T-statistic > 1,96 pada tabel Total Effect.