BAB IV

HASIL DAN PEMBAHASAN

4.1 Hasil Pengumpulan Data

Objek penelitian yang digunakan dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2015- 2019. Penlitian ini menggunakan data laporan tahunan perusahaan manufaktur dan data fact book pada tahun 2015-2019. Pemilihan sampel dalam penelitian in ditentukan dengan menggunakan metode purposive sampling dengan beberapa kriteria. Pengambilan sampel penelitian ini digambarkan pada table dibawah ini:

Tabel 4. 1 Kriteria Pengambilan sampel

No Kriteria Jumlah

Perusahaan manufaktur yang terdaftar di BEI dari tahun 2015- 2019

194

1 Perusahaan manufaktur yang terdaftar secara konsisten di BEI dari tahun 2015-2019.

(129) 2 Perusahaan manufaktur yang mengalami kerugian dari tahun

2015-2019.

(46)

3 Perusahaan yang tidak menggunakan mata uang rupiah. (14) 4 Perusahaan manufaktur yang tidak mempublikasikan laporan

keuangannya tahun 2015-2019.

(1) 5 Perusahaan manufaktur yang tidak memiliki kepemilikan

saham institusional secara berturut selama periode penelitian.

(4)

Jumlah akhir sampe penelitian per tahun 64

Total sampe penelitian (64 perusahaan x 5 tahun penelitian) 320 Sumber: idx fact book 2015-2019

Dari tabel diatas dapat diketahui bahwa jumlah perusahaan manufaktur yang terdaftar sebanyak 194 perusahaan dan perusahaan yang terdaftar secara konsistern di BEI pada tahun 2015-2019 sebanyak 129 perusahaan. Dari 129 perusahaan terdapat 46 perusahaan yang mengalami kerugian dari tahun 2015 sampai dengan

2019, terdapat 14 perusahaan yang yang tidak menggunakan mata uang rupiah dalam penyajian laporan keuangannya, terdapat 1 perusahaan yang tidak menerbitkan laporan keuangan yang berakhir pada tanggal 31 desember selama tahun 2015-2019, terdapat 4 perusahaan yang tidak memiliki kepimilikan saham institusional selama periode penelitian. Sehingga perusahaan manufaktur yang dijadikan sampel adalah sebanyak 64 perusahaan. Sehingga total pengamatan yang dijadikan sampel penelitian sebanyak 320 perusahaan.

4.2 Analisis Statistik Deskriptif

Perhitungan statistik deskriptif digunakan untuk memberikan gambaran mengenai karakteritik dan distribusi dari sampel penelitian yang digunakan dengan melihat dari mean, deviasi standar, varian, nilai maksimal, nilai minimum, sum, range, kurtosis, skewness (Ghozali, 2013). Hasil uji statistik deskriptif yang telah dilakukan dapat dilihat pada 4.2 berikut ini:

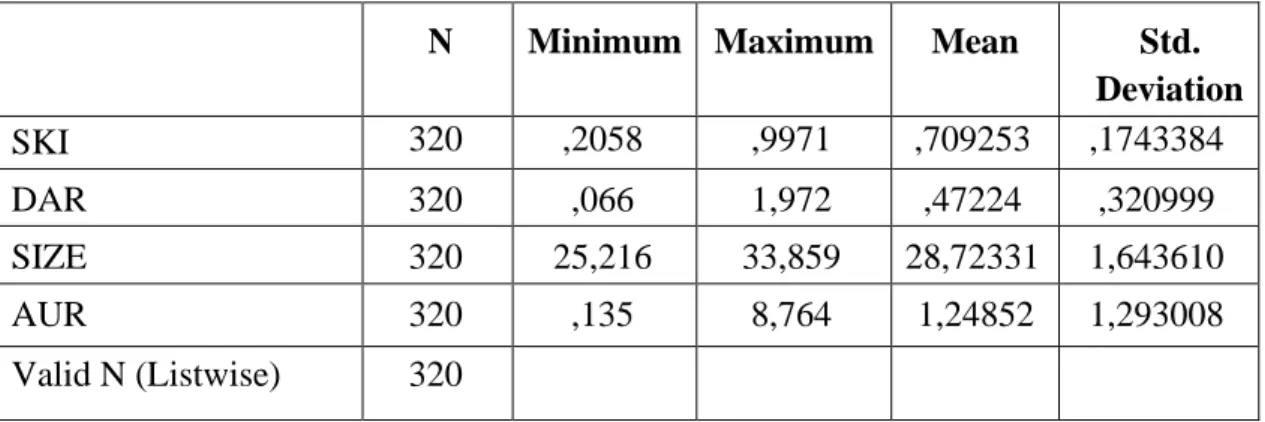

Tabel 4. 2 Hasil Uji Statistik Deskriptif

N Minimum Maximum Mean Std.

Deviation

SKI 320 ,2058 ,9971 ,709253 ,1743384

DAR 320 ,066 1,972 ,47224 ,320999

SIZE 320 25,216 33,859 28,72331 1,643610

AUR 320 ,135 8,764 1,24852 1,293008

Valid N (Listwise) 320 Sumber: Olah data SPSS 23

Berdasarkan table 4.2 dapat diketahui bahwa statistic deskriptif dari masing- masing variabel penelitian adalah sebanyak 320 data observasi. Variabel struktur kepemilikan institusional yang diukur dengan kepemilikan institusional memiliki

nilai rata-rata sebesar 0.709253 dengan standar deviasi sebesar 0.1743384. Nilai maksimum sebesar 0.9971 yang didapatkan pada PT Fajar Surya Wisesa Tbk pada tahun 2019 dan nilai minimum sebesar 0.2058 yang dimiliki oleh PT Nusantara Inti Corpora Tbk pada tahun 2017-2019.

Variabel struktur modal yang diukur dengan DAR memiliki nilai rata-rata sebesar 0.47224 dan standar devisiasi sebesar 0.320999. Nilai maksimum sebesar 1.972 yang diperoleh dari PT Nusantara Inti Corpora Tbk pada tahun 2015 dan nilai minimum sebesar 0.066 yang diperoleh dari PT Alakasa Industrindo Tbk pada tahun 2017.

Variabel ukuran perusahaan (SIZE) memiliki nilai rata-rata sebesar 28.72331 dengan nilai standar devisiasi sebesar 1.6433610. Nilai maksimum dari ukuran perusahaan sebesar 33.859 yang dimiliki oleh PT Wismilak Inti Makmur Tbk pada tahun 2018 dan nilai minimum sebesar 25.216 yang diperoleh dari PT Primarindo Asia Infrastrukture Tbk pada tahun 2017.

Varibel agency cost yang dikur dengan AUR memiliki nilai rata-rata 1.24852 dengan nilai standar devisiasi sebesar 1.293008. Nilai maksimum dari agency cost sebesar 8.764 yang dimiliki oleh PT Champion Pacific Indonesia Tbk pada tahun 2015 dan nilai minimum sebesar 0.135 yang dimiliki oleh PT Buana Artha Anugerah Tbk pada tahun 2019.

4.3 Uji Asumsi Klasik

Uji asumsi klasik dilakuka pada awal sebelum melakukan pengujian regresi dengan tujuan untuk meyakinkan bahwa hasil penelitian valid dan menghindari data yang menyimpang (Ghozali, 2013).

4.3.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dan variabel bebas memiliki distribusi normal atau tidak (Ghozali, 2016).

Uji normalitas pada penelitian dilakukan dengan Kolmogorov-Smirnov Test. Hasil uji normalitas secaa ringkas disajikan pada tabel sebagi berikut:

Tabel 4. 3 Hasil Uji Normalitas Data One-Sample Kolmogrov Smirnov Test

P value Kriteria kesimpulan

Unstandatdized residual 0.117 Sig > 0.05 Data terdistribusi secara normal Sumber: Olah data SPSS 23

Berdasarkan tabel 4.3 hasil uji one-sample kolmogrov smirnov menunjukan nilai signifikansi 0.117 dimana lebih besar dari 0.05 maka data berdistribusi secara normal. Hal ini berarti model regresi yang didapat adalah berdistribusi normal.

4.3.2 Uji Multikolinearitas

Uji Multikolinearitas bertujuan untuk menguji dalam model regresi terjadi adanya korelasi antar variabel bebas atau variabel independen (Ghozali, 2016).

Hasil uji multikolinearitas dalam penelitian ini adalah sebagai berikut:

Tabel 4. 4 Hasil Uji Multikolinearitas Data

Variabel Tolerance VIF keterangan

SKI 0.983 1.017 Tidak terjadi multikolinearitas DAR 0.987 1.013 Tidak terjadi multikolinearitas

SIZE 0.977 1.023 Tidak terjadi multikolinearitas Sumber: Olah data SPSS 23

Berdasarkan tabel 4.4 hasil pengujian multikolinearitas menjunjukan bahwa SKI, DAR, dan SIZE memiliki nilia tolerance lebih besar dari 0,10 dan nilai VIF kurang dari 10. Hal ini menunjukan bahwa tidak terjadi multikolinearitas sehingga data baik digunakan dalam penelitian.

4.3.3 Uji Heterokedastisitas

Uji heterokedastisitas bertujuan untuk menguji dalam model regresi terjadi ketidaksamaan varian dan residual satu pengamatan ke pengamatan lain (Ghozali, 2016). Adapun kriteria untuk memenuhi apakah terjadi heterokedastisitas atau tidak, yaitu dengan melihat dari nilai signifikansi > 0.05. Hasil uji heterokedastisitas dalam penelitian ini adalah sebagai berikut:

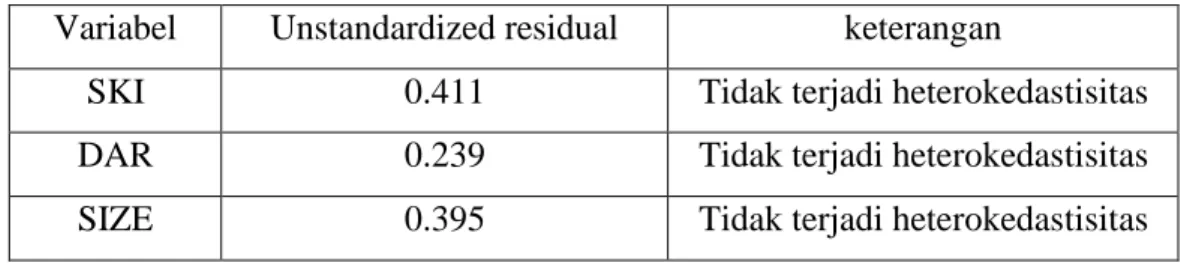

Tabel 4. 5 Hasil Uji Heterokedastisitas

Variabel Unstandardized residual keterangan

SKI 0.411 Tidak terjadi heterokedastisitas

DAR 0.239 Tidak terjadi heterokedastisitas

SIZE 0.395 Tidak terjadi heterokedastisitas

Sumber: Olah data SPSS 23

Berdasarkan tabel 4.5 hasil pengujian heterokedastisitas menujukan bahwa variabel independen SKI, DAR, dan SIZE memiliki nilai sig. lebih besar dari 0.05.

hal tersebut menunjukan bahwa tidak terjadi heterokedastisitas.

4.3.4 Uji Autokorelasi

Uji autokorelasi dilakukan bertujuan untuk pennguji apakah terdapat korelasi kesalahan pengganggu pada periode t dengan periode t-1 atau tahun sebelumnya (Ghozali, 2016). Uji autokorelasi dalam penelitian ini adalah menggunakan Durbin Watson, hasil sebagai berikut:

Tabel 4. 6 Hasil Uji Autokorelasi

Durbin Watson Kesimpulan

0.863 Tidak terdapat autokorelasi positif Sumber: Olah data SPSS 23

Berdasarkan tabel 4.6, nilai batas bawah (dL) yang diketahui dai tabel durbin watson untuk k= 3 dan n= 64 pada tingkat signifikan 5% ditemukan adalah 1.4990 (4-dL sebesar 2.501) dan nilai batas atas (dU) adalah 1.6946 (4-dU sebesar 2.3054).

Nilai Durbin Watson sebesar 0.863, berdasarkan kriteria data berada pada 0 < dw

< dL yaitu data berada pada tidak ada autokorelasi positif. Untuk memastikan lebih lanjut ada atau tidak autokorelasi dengan syarat sig > 0.05. hasil pengujiannya adalah sebagai berikut:

Tabel 4. 7 Hasil Uji Autokorelasi Dengan Run Test

Unstandized reidual Kesimpulan

Symp sig.(2-tailed) 0.937 Tidak terkena autokorelasi Sumber: Olah data SPSS 23

Berdasarkan tabel 4.7, nilai Asymp Sig sebesar 0.937 > 0.05, sehingga dapat disimpulkan bahwa tidak terjadi autokorelasi dalam model regresi.

4.4 Uji Hipotesis

4.4.1 Uji Koefisien Determinasi atau 𝐑𝟐

Koefisien determinasi digunakan untuk menguji goodness-fit dari model regresi (Ghozali, 2013). Nilai koefisien determinasi adalah antara 0 dan 1, jika nilai R2 yang kecil berarti kemampuan varibel-variabel independen secara keseluruhan dalam menjelaskan variabel-variabel dependen sangat terbatas dan jika nilai yang mendekati 1 berarti seluruh variabel-variabel independen memberikan hampir semua informasi yang dibutuhkan untuk memprediksi variasi variabel dependen (Ghozali, 2016) . Hasil koefisien determinasi dapat dilihat sebagai berikut:

Tabel 4. 8 Hasil Uji 𝑹𝟐 dan Adjusted 𝑹𝟐

Model R R2 Adjusted 𝑅2

1 0.478 0.228 0.221

Sumber: Olah data SPSS 23

Berdasarkan tabel 4.8 hasil pengujian nilai 𝑅2 adalah 0.228. Hal ini menunjukan bahwa korelasi antara seluruh variabel independen yaitu SKI, DAR, dan SIZE dinyatakan memiliki hubungan lemah karena memiliki nilai korelasi <

0.50.

Nilai Adjusted 𝑅2 sebesar 0.221 atau sebesar 22.1%. Hal ini menunjukan bahwa 22.1% variansi variabel dependen agency cost dapat diprediksi dari kombinasi seluruh variabel indepnden yaitu SKI, DAR, dan SIZE. Sedangkan sisanya yaitu 77.9% adalah variasi dari variabel indepnden lain yang mempengaruhi agency cost tetapi tidak diikutsertakan dalam model.

4.4.2 Uji Signifikansi Simultan (Uji F)

Analisis regresi merupakan studi untuk mengetahui ketergantungan varibel terikat dengan satu atau lebih variabel bebas ang bertujuan untuk mengestimasi atau memprediksi rata-rata populasi varibel terikat berdasarkan nilai variabel bebas yang diketahui (Ghozali, 2016). Pengujian ini dilakukan untuk melihat pengaruh secara bersama-sama antara variabel independen terhadap variabel dependen, dan jika nilai yang dihasilkan < 0.05 maka bisa dikatakan bahwa variabel terkait secara bersma-sama berpengaruh terhadap variabel dependen (Tubagus, 2020). Hasil uji F dalam penelitian sebagai berikut:

Tabel 4. 9 Hasil Uji F

Model Sig. Kriteria Kesimpulan

Regression 0.000 Sig < 0.05 Berpengaruh secara simultan Sumber: Olah data SPSS 23

Berdasarkan tabel 4.9 diatas bahwa nilai signifikansi sebesar 0.000 < 0.05.

dari nilai tersebut dapat disimpulkan bahwa semua variabel independen berpengaruh secara bersama-sama terhadap variabel dependen.

4.4.3 Uji Signifikansi Individual (Uji t)

Analasis regresi merupakan studi untuk mengetahui ketergantungan variabel terikat dengan satu atau lebih bebas, tujuannya adalah untuk mengestimasi atau memprediksi rata-rat populasi variabel terikat berdasarkan nilai variabel bebas yang diketahui (Ghozali, 2016). Hasil uji statistik t dalam penelitian ini adalah sebagai berikut:

Tabel 4. 10 Hasil Uji t

Variabel B T Sig. Kriteria Kesimpulan

Constants -7.765 -6.442 0.000 - -

SKI 2.264 6.124 0.000 Sig < 0.05 Berpengaruh DAR -0.655 -3.267 0.001 Sig < 0.05 Berpengaruh SIZE 0.269 6.832 0.000 Sig < 0.05 Berpengaruh Sumber: Olah data SPSS 23

Berdasarkan Tabel 4.10 diatas dikatakan bahwa hasil uji signifikansi parsial (uji t) pada penelitian ini menunjukan bahwa semua variabel independen yaitu struktur kepemilikan isntitusional (SKI), struktur modal (DAR), dan ukuran perusahaan (SIZE) memiliki pengaruh terhadap agency cost (AUR). Dapat dilihat variabel SKI dan SIZE memiliki nilai signifikansi sebesar 0.000 dan DAR memiliki nilai signifikansi 0.001, yang dimana nilai tersebut lebih kecil dari kriteria nilai signifikansi sebesar 0.05. Berdasarkan tabel diatas dapat dirumuskan model penelitian dengan persamaan regresi berganda berikut ini:

Asset Utilization Ratio = -7,765 + 2,264 SKI - 0,655 DAR + 0,269 SIZE

Dalam hasil regresi berganda diatas dapat disimpulkan bahwa:

1. Variabel struktur kepemilikan isntitusional menujukan koefisien regresi sebesar 2,264 dengan tingkat signifikansi 0,000 < 0.05, maka H1 diterima.

penelitian ini berhasil membuktikan bahwa struktur kepemilikan institusional berpengaruh positif dan signifikan terhadap asset utilization ratio.

2. Variabel struktur modal menunjukan koefisien regresi sebesar -0,655 dengan tingkat signifikansi 0,001 < 0.05, maka H1 diterima. penelitian ini

tidak berhasil membuktikan bahwa struktur modal berpengaruh positif dan signifikan terhadap asset utilization ratio.

3. Variabel ukuran perusahaan sebesar 0.269 dengan tingkat signifikansi 0,000

< 0.05, maka H1 diterima. penelitian ini berhasil membuktikan bahwa struktur kepemilikan institusional berpengaruh positif dan signifikan asset utilization ratio.

4.5 Pembahasan Hasil Pengujian Hipotesis

4.5.1 Pengaruh Struktur Kepemilikan Institusional Terhadap Agency Cost

Hipotesis pertama dalam penelitian ini menyatakan bahwa struktur kepemilikan institusional berpengaruh negatif terhadap agency cost. Berdasarkan hasil pengujian yang telah dilakukan, diperoleh nilai koefisien yang menunjukkan besarnya pengaruh struktur kepemilikan institusional terhadap asset utilization ratio sebesar 2.264. Hasil pengujian statistik besarnya nilai signifikansi struktur

kepemilikan institusional sebesar 0.000 < 0.05, maka H1 diterima. Berdasarkan uraian tersebut dapat disimpulkan bahwa struktur kepemilikan intitusional memiliki pengaruh negatif terhadap agency cost, dengan meningkatkan kepemilikan institusional dapat meningkatkan kinerja perusahaan yang berarti dapat mengurangi agency cost. Penelitian ini mampu memberikan bukti empiris bahwa perusahaan

yang memiliki porsi kepemilikan secara signifikan dapat menurunkan agency cost.

Semakin tinggi tingkat kepemilikan institusional, maka pemanfaatan aset perusahaan akan semakin tinggi artinya kepemilikan institusional dalam perusahaan bertindak sebagai corporate montoring yang dapat membatasi agen untuk melakukan tindakan yang hanya menguntungkan dirinya sendiri (Anggraini

dan Srimindarti, 2009). Semakin besar kepemilikan institusional, maka semakin efisien agen dalam menggunakan aset yang dapat menunjukan bahwa semakin rendah biaya agensi dalam perusahaan (Faisal, 2005)

Hasil penelitian ini sejalan dengan penelitian Faisal (2005) yang menyatakan bahwa struktur kepemilikan institusional berpengaruh positif terhadap asset utilization ratio dimana jika dikaitkan dengan agency cost maka struktur

kepemilikan institusional berpengaruh negatif terhadap agency cost. Dengan adanya kepemilikan institusional akan mendorong pengawasan yang lebih optimal terhadap kinerja manajemen, sehingga akan menurunkan agency cost. Selain itu pada penelitian Putri (2017) menyatakan struktur kepemilikan institusional berpengaruh negatif terhadap agency cost, adanya kepemilikan institusional dalam perusahaan maka proses monitoring yang dilakukan akan semakin efektif terhadap manajer sehingga perusahaan akan menggunakan aset perusahaan dengan sangat efektif dalam menghasilkan penjualannya, maka semakin rendah agency cost dalam perusahaan.

4.5.2 Pengaruh Struktur Modal Terhadap Agency Cost

Hipotesis kedua dalam penelitian ini menyatakan bahwa struktur modal berpengaruh negatif terhadap agency cost. Berdasarkan hasil pengujian yang telah dilakukan, diperoleh nilai koefisien yang menunjukan besarnya pengaruh struktur modal terhadap asset utilization ratio sebesar -0.655. Hasil pengujian statistik yang telah dilakukan, diperoleh nilai signifikansi struktur modal sebesar 0.001 < 0.05, maka H2 diterima. Berdasarkan uraian tersebut dapat disimpulkan bahwa struktur modal memiliki pengaruh positif terhadap agency cost, dimana dengan semakin

tinggi penggunaan hutang dalam perusahaan maka akan menurunkan agency cost dalam perusahaan. Semakin tinggi struktur modal maka efektifitas perusahaan menggunakan asetntya juga akan semakin tinggi (Putri, 2017). Menurut Ang et al.

(2000) hal ini berdampak pada agen untuk memberikan laporan bisnis yang sesungguhnya kepada debitur sehingga mampu mengurangi cost. Cructhley dan Hansen (1989) juga menyatakan bahwa adanya hutang yang tinggi akan meningkatkan risiko kebangkrutan bagi perusahaan, agen akan berkerja keras dan beorperasi dengan efisien untuk mengahasilkan laba dan memenuhi kewajibannya kepada kreditur agar terhindar dari risiko tersebut.

Hal tersebut sejalan dengan penelitian yang dilakukan Fachrudin (2011) menyatakan jumlah rasio utang yang rendah mengindikasikan bahwa perusahaan tidak dalam kesulitan keuangan sehingga terdapat kemungkinan jika manajer tidak berhati-hati dalam pengeluaran biaya tambahan, yang menunjukan bahwa struktur modal memiliki pengaruh positif terhadap agency cost. Selain itu pada penelitian Rohaminyah et al. (2018) menyatakan bahwa peningkatan pada struktur modal akan meningkatkan agency cost dan sebaliknya, yang berarti struktur modal berepengaruh positif terhadap agency cost. Sementara penelitian lain yang dilakukan oleh Irwansyah et al. (2020) mengemukakan bahwa perusahaan yang struktur modalnya tinggi dapat menambah kesempatan bagi perusahaan untuk meningkatkan nilai perusahaan seperti biaya bonus atau kompensasi manajemen.

4.5.3 Pengaruh Ukuran Perusahaan Terhadap Agency Cost

Hipotesis ketiga dalam penelitian ini menyatakan bahwa ukuran perusahaan berpengaruh negatif terhadap agency cost. Berasarkan hasil pengujian yang telah

dilakukan, diperoleh nilai signfikansi ukuran perusahaan sebesar 0.000 < 0.05, maka H3 diterima. selain itu, diperoleh koefisien yang menunjukan ukuran perusahaan terhadap asset utilization ratio sebesar 0.269. Maka dari itu, berdasarkan uraian tersebut dapat disimpulkan bahwa ukuran perusahaan memiliki pengaruh negatif terhadap agency cost, dimana semakin besar ukuran perusahaan maka agency cost akan meningkat. Menurut Septiawan dan Wirawati (2016) Perusahaan dengan ukuran perusahaan yang besar cenderung terjadi moral hazard, dimana agen akan memanfaatkan insentif yang sesuai dengan kepentingannya.

Hal tersebut sejalan dengan penelitian Fachrudin (2011) yang menyatakan bahwa ukuran perusahaan yang besar dapat menurunkan karena kemungkinan terjadinya economies of scales akan semakin besar sehingga manajer akan lebih berhati-hati dalam menggunakan uang kas yang tersedia, yang menunjukan ukuran perusahaan memiliki pengaruh negatif terhadap agency cost. Selain itu pada penelitian Irwansyah (2020) menyatakan bahwa mekanisme pengawasan pemerintah terhadap perusahaan dengan ukuran besar akan membatasi self saving dalam diri agen sehingga agen akan bertindak sesuai dengan tujuan utama perusahaan.