viii

ABSTRAK

EVALUASI TINGKAT KEPATUHAN PELAPORAN SPT TAHUNAN WAJIB PAJAK ORANG PRIBADI DAN BADAN DALAM

MEMENUHI KEWAJIBAN PERPAJAKAN

Studi Kasus di KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP Pratama Wates, KPP Pratama Wonosari

Apriliya Wahyuning Mega Universitas Sanata Dharma

2012

Penelitian ini bertujuan untuk mengetahui (1) tingkat kepatuhan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan; (2)Perbedaan tingkat kepatuhan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan.

Penelitian ini dilakukan selama bulan Mei-Juni 2011 di KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP Pratama Wates, KPP Pratama Wonosari.

Populasi dalam penelitian ini adalah seluruh Wajib Pajak Orang Pribadi dan Wajib Pajak Badan yang telah menghitung, menyetor, melapor, pajaknya pada tahun 2007, 2008, 2009 di KPP Pratama setempat. Data diperoleh dengan tehnik dokumentasi. Teknik analisa yang digunakan adalah: (1) Analisis deskriptif untuk mendeskripsikan tingkat pencapaian kepatuhan pelaporan SPT Tahunan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan, (2) Analisis Independent Sampel T-test untuk mengetahui perbedaan tingkat kepatuhan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan.

ix

ABSTRACT

AN EVALUATION OF OBEDIENT LEVEL IN ANNUAL TAX RETURN FOR PERSONAL AND CORPORATE TAX PAYERS

A Case Study in Yogyakarta, Sleman, Wates and Wonosari Small Taxpayers’

Office Wates and Wonosari small taxpayers’ office.

The population in this research was the entire of personal and corporate taxpayers which have counted, paid and reported their tax in the year of 2007, 2008 and 2009 in the local small taxpayers’ office. The data were gained by using documentation technique and analyzed by using: (1) descriptive analysis to describe the achievement level of annual tax return report obedient of personal and corporate tax payers; (2) Independent Sampel T-test analysis to understand the difference of obedient level between personal and corporate tax payers.

This research shows: (1) the obedient level of personal tax payers of

Yogyakarta small taxpayers’ office in (2007) exceeded, (2008) not exceeded and (2009) not exceeded. Sleman small taxpayers’ office in (2007) not exceeded, exceeded and (2009) not exceeded. Wates small taxpayers’ office in (2007) not exceeded, (2008) not exceeded and (2009) not excedeed. Wonosari small

EVALUASI TINGKAT KEPATUHAN PELAPORAN SPT

TAHUNAN WAJIB PAJAK ORANG PRIBADI DAN BADAN

DALAM MEMENUHI KEWAJIBAN PERPAJAKAN

Studi Kasus di KPP PratamaYogyakarta, KPP PratamaSleman, KPP Pratama Wates, KPP Pratama Wonosari

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh

Apriliya Wahyuning Mega

NIM: 07 1334 032

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

i

EVALUASI TINGKAT KEPATUHAN PELAPORAN SPT

TAHUNAN WAJIB PAJAK ORANG PRIBADI DAN BADAN

DALAM MEMENUHI KEWAJIBAN PERPAJAKAN

Studi Kasus di KPP PratamaYogyakarta, KPP PratamaSleman, KPP Pratama Wates, KPP Pratama Wonosari

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan

Program Studi Pendidikan Akuntansi

Oleh

Apriliya Wahyuning Mega

NIM: 07 1334 032

PROGRAM STUDI PENDIDIKAN AKUNTANSI

JURUSAN PENDIDIKAN ILMU PENGETAHUAN SOSIAL

FAKULTAS KEGURUAN DAN ILMU PENDIDIKAN

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

iv

PERSEMBAHAN

Kupersembahkan karya ini untuk:

Allah SWT atas kehidupan yang telah diciptakan.

Mbah kakung, mbah yati, mbah tohari atas segala

perjuangannya.

Bapak, Ibu,adik-adiku (pran, an) atas kebersamaannya,

semoga tetap menjadi sebuah keluarga yang damai.

Seluruh kerabat atas canda tawa yang pernah kita lalui

bersama.

v

MOTTO

Takwa, Waspada Purba Wasesa,

Gemi Nastiti, Ambeg Parama Arta,

Prasaja, Satya, Blaka, Legawa.

vi

PERNYATAAN KEASLIAN KARYA

Saya menyatakan dengan sesungguhnya bahwa skripsi yang saya tulis ini

tidak memuat karya atau bagian karya orang lain, kecuali yang telah disebutkan

dalam kutipan dan daftar pustaka, sebagaimana layaknya karya ilmiah.

Yogyakarta, 26 Januari 2012

Penulis

vii

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertanda tangan dibawah ini, saya mahasiswa Universitas Sanata Dharma: Nama : Apriliya Wahyuning Mega

Nomor Mahasiswa : 071334032

Demi pengembangan ilmu pengetahuan, saya memberikan kepada Perpustakaan Universitas Sanata Dharma karya ilmiah saya yang berjudul:

Evaluasi Tingkat Kepatuhan Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Dan Badan Dalam Memenuhi Kewajiban Perpajakan. Dengan demikian saya memberikan kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan, mengalihkan dalam bentuk media lain, mengelolanya dalam bentuk pangkalan data, mendistribusikan secara terbatas, dan mempublikasikannya di Internet atau media lain untuk kepentingan akademis tanpa perlu meminta ijin dari saya maupun memberikan royalti kepada saya selama tetap mencantumkan nama saya sebagai penulis.

Demikian pernyataan ini yang saya buat dengan sebenarnya.

Dibuat di Yogyakarta

Pada tanggal 26 Januari 2012

Yang menyatakan

viii

ABSTRAK

EVALUASI TINGKAT KEPATUHAN PELAPORAN SPT TAHUNAN WAJIB PAJAK ORANG PRIBADI DAN BADAN DALAM

MEMENUHI KEWAJIBAN PERPAJAKAN

Studi Kasus di KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP Pratama Wates, KPP Pratama Wonosari

Apriliya Wahyuning Mega Universitas Sanata Dharma

2012

Penelitian ini bertujuan untuk mengetahui (1) tingkat kepatuhan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan; (2)Perbedaan tingkat kepatuhan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan.

Penelitian ini dilakukan selama bulan Mei-Juni 2011 di KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP Pratama Wates, KPP Pratama Wonosari.

Populasi dalam penelitian ini adalah seluruh Wajib Pajak Orang Pribadi dan Wajib Pajak Badan yang telah menghitung, menyetor, melapor, pajaknya pada tahun 2007, 2008, 2009 di KPP Pratama setempat. Data diperoleh dengan tehnik dokumentasi. Teknik analisa yang digunakan adalah: (1) Analisis deskriptif untuk mendeskripsikan tingkat pencapaian kepatuhan pelaporan SPT Tahunan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan, (2) Analisis Independent Sampel T-test untuk mengetahui perbedaan tingkat kepatuhan Wajib Pajak Orang Pribadi dan Wajib Pajak Badan.

ix

ABSTRACT

AN EVALUATION OF OBEDIENT LEVEL IN ANNUAL TAX RETURN FOR PERSONAL AND CORPORATE TAX PAYERS

A Case Study in Yogyakarta, Sleman, Wates and Wonosari Small Taxpayers’

Office Wates and Wonosari small taxpayers’ office.

The population in this research was the entire of personal and corporate taxpayers which have counted, paid and reported their tax in the year of 2007, 2008 and 2009 in the local small taxpayers’ office. The data were gained by using documentation technique and analyzed by using: (1) descriptive analysis to describe the achievement level of annual tax return report obedient of personal and corporate tax payers; (2) Independent Sampel T-test analysis to understand the difference of obedient level between personal and corporate tax payers.

This research shows: (1) the obedient level of personal tax payers of

Yogyakarta small taxpayers’ office in (2007) exceeded, (2008) not exceeded and (2009) not exceeded. Sleman small taxpayers’ office in (2007) not exceeded, exceeded and (2009) not exceeded. Wates small taxpayers’ office in (2007) not exceeded, (2008) not exceeded and (2009) not excedeed. Wonosari small

x

KATA PENGANTAR

Puji syukur penulis panjatkan kepada Allah SWT, atas berkah, rahmat

dan karunianya yang diberikan sehingga penulis dapat menyelesaikan skripsi ini.

Penulisan skripsi ini dapat selesai tidak lepas dari bantuan berbagai pihak. Oleh

karena itu pada kesempatan ini penulis mengucapkan terima kasih kepada:

1. Bapak Rohandi, Ph. D, selaku Dekan Fakultas Keguruan dan Ilmu

Pendidikan Universitas Sanata Dharma.

2. Bapak Indra Dharmawan, SE., M.Si. selaku Ketua Jurusan Pendidikan Ilmu

Pengetahuan Sosial Universitas Sanata Dharma.

3. Bapak Laurentius Saptono, S.Pd. M. Si selaku Kaprodi Pendidikan Akuntansi

Universitas Sanata Dharma.

4. Bapak Bambang Purnomo S.E, M.Si. selaku dosen pembimbing skripsi, yang

telah memberikan masukan, saran, waktu, dan kesabarannya sehingga penulis

dapat menyelesaikan skripsi ini.

5. Bapak dan Ibu Dosen Program Studi Pendidikan Akuntansi Universitas

Sanata Dharma Yogyakarta yang telah membagikan ilmu dan mendidik saya

selama belajar di Universitas Sanata Dharma Yogyakarta.

6. Seluruh Staf KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP Pratama

Wates, KPP Pratama Wonosari yang telah bersedia membantu penulis dalam

menyiapkan data yang diperlukan.

7. Mbah Kakung, Mbah Yati, Mbah Tohari terimakasih atas pepatah-pepatah

xi

8. Kedua orangtuaku Bapak dan Ibu, terimakasih untuk doa, semangat untuk

segera menyelesaikan kuliah, motivasi dan dukungan material yang sudah tak

terhitung jumlahnya.

9. Adikku terimakasih atas kecerewetan menanyakan kapan lulus.

10. Teman-temanku Thatiana, Si-way, Friska, Momon, Siska, terimakasih atas

kebersamaannya.

11. Endah, Lando terimakasih atas kerelaan hatinya untuk peminjaman laptop dan

diskusinya.

12. Untuk teman-temanku Pendidikan akuntansi angkatan 2007, dan semua pihak

yang telah membantu dalam penyelesaian penyusunan skripsi ini yang tidak

dapat disebutkan satu-persatu.

Penulis menyadari bahwa skripsi ini masih banyak kekurangan karena

keterbatasan dan pengalaman yang dimiliki penulis. Oleh karena itu, penulis

mengharapkan kritik dan saran yang membangun dari para pembaca guna

menyempurnakan skripsi ini. Semoga skripsi ini bermanfaat dan dapat menjadi

bahan masukan bagi rekan-rekan dalam menyusun skripsi.

Yogyakarta,

Penulis

xii

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN MOTTO ... v

PERNYATAAN KEASLIAN KARYA ... vi

PERSETUJUAN PUBLIKASI ... vii

ABSTRAK ... viii

ABSTRACT ... ix

KATA PENGANTAR ... x

DAFTAR ISI ... xii

DAFTAR TABEL ... xvi

DAFTAR GAMBAR ... xvii

DAFTAR LAMPIRAN ...xviii

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Batasan Masalah... 7

C. Rumusan Masalah ... 7

D. Tujuan Penelitian ... 8

xiii

BAB II TINJAUAN TEORETIK ... 10

A. Kerangka Teori... 10

1. Tinjauan Umum Tentang Pajak ... 10

a. Pengertian Pajak ... 10

b. Asas-Asas Pemungutan Pajak ... 12

c. Teori-Teori Pembenaran Pemungutan Pajak ... 13

d. Hak Wajib Pajak ... 15

e. Kewajiban Wajib Pajak ... 16

2. Tinjauan Umum Tentang Reformasi Perpajakan ... 17

3. Tinjauan Umum Tentang Pengertian Kepatuhan Perpajakan ... 18

4. Tinjauan Umum Tentang Manfaat Predikat Wajib Pajak Patuh .... 22

5. Tinjauan Umum Tentang Hambatan Pemungutan Pajak ... 23

a. Perlawanan Pasif ... 23

b. Perlawanan Aktif ... 23

6. Tinjauan Umum Tentang Surat Pemberitahuan (SPT) ... 24

a. Pengertian Surat Pemberitahuan ... 24

b. Fungsi Surat Pemberitahuan ... 25

c. Kewajiban WP Untuk Mengisi SPT dengan Benar, Lengkap, Jelas ... 27

d. Kewajiban Untuk Menyampaikan SPT Ke DJP ... 28

7. Tinjauan Umum Tentang Kewajiban Pembukuan dan Pencatatan 29 a. Kewajiban Pembukuan... 29

xiv

8. Tinjauan Umum Tentang Ketetapan Pajak ... 31

a. STP ... 31

b. SKPKB ... 32

c. SKPKBT ... 32

d. SKPLB ... 32

e. SKPN ... 33

9. Tinjauan Umum Tentang Penagihan Pajak ... 33

a. Surat Teguran ... 34

b. Surat Paksa ... 34

c. Penyitaan ... 35

d. Pelelangan ... 35

B. Kerangka Berfikir ... 37

BAB III METODE PENELITIAN... 39

A. Jenis Penelitian ... 39

B. Tempat dan Waktu Penelitian ... 39

C. Subyek dan Obyek Penelitian ... 40

D. Populasi ... 40

E. Variabel Penelitian ... 41

F. Teknik Pengumpulan Data ... 41

G. Instrumen Penelitian... 41

xv

BAB IV GAMBARAN UMUM ... 46

A. Struktur Organisasi KPP Pratama ... 47

B. Fasilitas Pelayanan di KPP ... 47

C. Manfaat Modernisasi Bagi Wajib Pajak ... 54

D. Pelayanan Perpajakan Dalam Meningkatkan Kepatuhan ... 55

BAB V ANALISIS DATA DAN PEMBAHASAN ... 58

A. Deskripsi Data Penelitian ... 58

B. Analisis Data ... 60

C. Pembahasan Hasil Penelitian ... 68

BAB VI PENUTUP ... 73

A. Kesimpulan ... 73

B. Saran ... 74

C. Keterbatasan ... 76

Daftar Pustaka ... 78

xvi

DAFTAR TABEL

Tabel 2.1 Skema Wajib Pajak dalam memenuhi kewajiban perpajakan ... 37

Tabel 3.1 One- Sample Kolmogorov-Smirnov Test ... 43

Tabel 3.Test Homogeneity of variances... 43

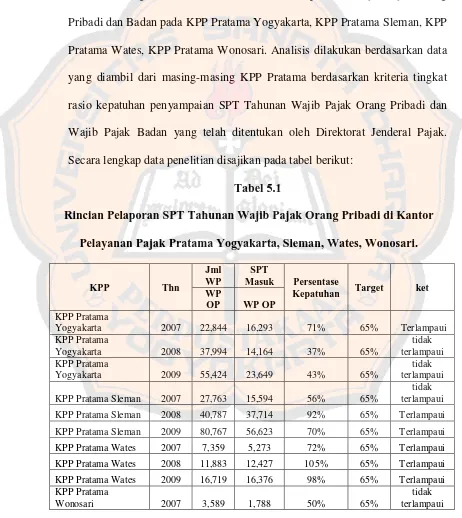

Tabel 5.1 Rincian Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi ... 58

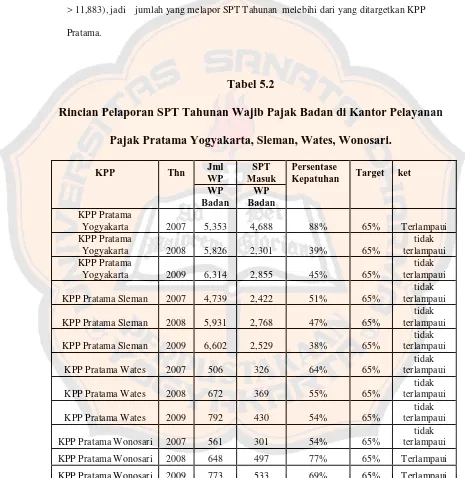

Tabel 5.2 Rincian Pelaporan SPT Tahunan Wajib Pajak Badan ... 58

Tabel 5.3 KPP Pratama Yogyakarta... 65

Tabel 5.4 KPP Pratama Sleman ... 66

Tabel 5.5 KPP Pratama Wates ... 66

Tabel 5.6 KPP Pratama Wonosari ... 66

xvii

DAFTAR GAMBAR

Gambar 2.1 Skema Wajip Pajak dalam memenuhi kewajiban perpajakan ... 37

xviii DAFTAR LAMPIRAN

Lampiran 1 Surat Ijin ... 79

Lampiran 1 Surat Ijin ... 80

Lampiran 1 Surat Ijin ... 81

Lampiran 1 Surat Ijin ... 82

Lampiran 1 Surat Ijin ... 83

Lampiran 1 Surat Ijin ... 84

Lampiran 1 Surat Ijin ... 85

Lampiran 2 Surat Edaran DJP ... 86

Lampiran 3 Data Wajib Pajak Orang Pribadi ... 87

Lampiran 3 Data Wajib Pajak Badan ... 88

Lampiran 3 Data WP OP dan Badan Yang Menyampaikan SPT Tahunannya Tidak Sesuai Ketetapan Dari DJP ... 89

Lampiran 4 Uji Normalitas ... 90

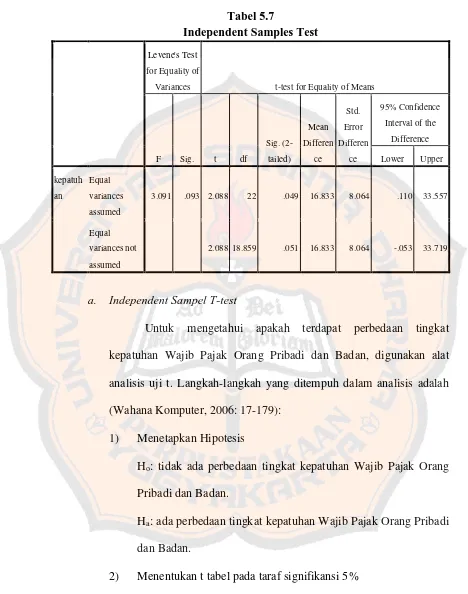

Lampiran 4 Independent Sampel t-test ... 91

1

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Pajak adalah salah satu kekuatan handal yang kita miliki untuk

membangun kemandirian bangsa. Pajak telah menjadi organ penting

keuangan negara yang kini menyuplai lebih dari 70% APBN. (DJP, 2006:3).

Jadi pajak telah memberikan kontribusi yang cukup besar bagi negara

sehingga pajak berpengaruh besar dalam rangka terselenggaranya tugas

pemerintah.

Untuk melaksanakan pengelolaan penerimaan pajak Direktorat

Jenderal Pajak melakukan reformasi perpajakan (tax reforms) yang mencakup reformasi kebijakan (tax policy reforms) dan administrasi (administrative reforms). Reformasi kebijakan dilakukan dengan menyempurnakan ketentuan perpajakan yang berlaku (misalnya Ketentuan Umum dan Tata Cara

Perpajakan, Pajak Penghasilan) sehingga ketentuan perpajakan tersebut

menjadi lebih adil (equality), pasti (legal certainty), sederhana dalam pemenuhan kewajiban (simplicity), netral (neutrality). Sedangkan reformasi administrasi perpajakan lebih diarahkan pada pembaruan intern di lingkungan

Direktorat Jenderal Pajak yang mencakup antara lain penyempurnaan struktur

organisasi, penerapan sistem administrasi perpajakan terpadu (misalnya

2

Berkaitan dengan hal tersebut pentingnya pelaksanaan pemungutan

pajak suatu negara memerlukan suatu sistem yang telah disetujui masyarakat

melalui perwakilannya di dewan perwakilan, dengan menghasilkan suatu

peraturan perundang-undangan yang menjadi dasar pelaksanaan perpajakan

bagi fiskus maupun bagi Wajib Pajak. Sistem pemungutan pajak yang

berlaku di Indonesia berdasarkan peraturan perundang-undangan perpajakan

menuntut Wajib Pajak untuk turut aktif dalam pemenuhan kewajiban

perpajakan. Sistem pemungutan yang berlaku adalah self assesment system. (Siti Kurnia, 2010: 137).

Kondisi perpajakan yang menuntut keikutsertaan aktif Wajib Pajak

dalam menyelenggarakan perpajakannya membutuhkan kepatuhan Wajib

Pajak yang tinggi. Yaitu kepatuhan dalam pemenuhan kewajiban perpajakan

yang sesuai dengan kebenarannya. Karena sebagian besar pekerjaan dalam

pemenuhan kewajiban perpajakan itu dilakukan oleh Wajib Pajak (dilakukan

sendiri atau dibantu tenaga ahli misalnya praktisi perpajakan profesional)

bukan fiskus selaku pemungut pajak. Sehingga kepatuhan diperlukan dalam

self assesment system, dengan tujuan pada penerimaan pajak yang optimal. (Siti Kurnia, 2010: 137). Pihak administrasi pajak hanya melakukan

pengontrolan atau pengawasan dan pengecekan atas kebenaran jumlah pajak

yang dihitung sendiri oleh Wajib Pajak. Bila ternyata jumlah itu tidak benar

berdasarkan bukti-bukti yang nyata, Wajib Pajak akan dikenakan Surat

3

Menurut Kamus Umum Bahasa Indonesia (KBBI, 1995:1013), istilah

kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam

perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan

merupakan ketaatan, tunduk dan patuh serta melaksanakan ketentuan

perpajakan. Jadi Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan

memenuhi serta melaksanakan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

Kepatuhan Wajib Pajak dikemukakan oleh Norman Nowak (Siti

Kurnia, 2010: 138) sebagai suatu iklim kepatuhan dan kesadaran pemenuhan

kewajiban perpajakan, tercermin dalam situasi dimana:

1. Wajib Pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundang-undangan perpajakan,

2. Mengisi formulir pajak dengan lengkap dan jelas,

3. Menghitung jumlah pajak yang terutang dengan benar,

4. Membayar pajak yang terutang tepat pada waktunya.

Seperti halnya Wajib Pajak Orang Pribadi dan Badan dikatakan patuh

dalam memenuhi kewajiban perpajakan antara lain:

1. Setiap Wajib Pajak harus mengambil sendiri SPT ke Kantor Pelayanan

Pajak atau tempat lain yang ditentukan oleh Direktur Jenderal Pajak,

2. Setiap Wajib Pajak wajib mengisi SPT dengan benar, jelas, lengkap sesuai

dengan petunjuk yang diberikan berdasarkan ketentuan peraturan

4

dan menyampaikan ke Kantor Pelayanan Pajak atau tempat lain yang

ditentukan oleh Direktur Jenderal Pajak,

3. Surat Pemberitahuan wajib dilengkapi dengan lampiran yang ditentukan

menurut perundang-undangan perpajakan yang berlaku, termasuk neraca

dan perhitungan rugi laba (bagi Wajib Pajak yang melakukan pembukuan),

4. Setelah Surat Pemberitahuan tersebut diisi lengkap beserta

lampiran-lampirannya, diserahkan kembali ke Kantor Pelayanan Pajak dalam batas

waktu yang telah ditentukan dengan tanda bukti penerimaan. Jika SPT

disampaikan tidak lengkap, dianggap SPT tidak disampaikan,

5. Kalau dikirim melalui pos, harus tercatat dan bukti tercatat tersebut adalah

bukti penerimaan.

Namun, pada umumnya masyarakat memiliki kecenderungan untuk

meloloskan diri dari pembayaran pajak. Usaha yang dilakukan oleh Wajib

Pajak untuk meloloskan diri dari pajak merupakan usaha yang disebut

perlawanan terhadap pajak. Perlawanan terhadap pajak ini akan

mempengaruhi jumlah penerimaan negara dari sektor pajak. Perlawanan

terhadap pajak seringkali diwujudkan dalam bentuk:

1. Perlawanan pasif

Perlawanan pasif merupakan kondisi yang mempersulit pemungutan pajak

yang timbul dari kondisi struktur perekonomian, kondisi sosial

masyarakat, perkembangan intelektual penduduk, moral warga

5

2. Perlawanan aktif

Meliputi usaha masyarakat untuk menghindari, menyeludupkan,

memanipulasi, melalaikan dan meloloskan pajak yang langsung ditujukan

kepada fiskus. (Siti Kurnia, 2010: 144-146).

Fakta riil bahwa Kantor Wilayah Direktorat Jenderal Pajak (DJP)

Daerah Istimewa Yogyakarta memblokir 11 rekening milik Wajib Pajak yang

pada 2009 tidak taat pajak. “Rekening yang diblokir sebagian besar adalah

pengusaha dari Jakarta tetapi tinggal di Yogyakarta yang dikemukakan oleh

kepala Kanwil DJP DIY, Djangkung Soedjarwadi. Kepada Wajib Pajak yang

tidak taat, DJP DIY juga mengeluarkan 5.885 surat teguran kepada Wajib

Pajak. 1.409 surat paksa, dan 31 surat penyitaan. Dikatakan pula bahwa DJP

DIY akan bertindak tegas jika ada Wajib Pajak yang belum atau tidak

mematuhi kewajibannya membayar pajak. Predikat sebagai yang terbaik dari

35 DJP di seluruh Indonesia yang diraih DJP DIY salah satunya karena sikap

tegasnya. "Dalam dua tahun terakhir, tingkat kepatuhan pajak di DJP DIY

terus membaik. Pada 2008 kepatuhan pajak DIY baru 73 persen, 2009 naik

menjadi 83 persen, dan pada 2010 ditargetkan naik 5 persen atau menjadi 88

persen,".(http://www.ortax.org/ortax/?mod=berita&page=show&id=8676&q=

&hlm=233).

Fakta lain berkaitan dengan pencapaian kepatuhan penyampaian SPT

di DIY bahwa Masyarakat Daerah Istimewa Yogyakarta (DIY) memiliki

kepatuhan membayar pajak tertinggi secara nasional. Hasil perhitungan

6

memperoleh predikat terbaik dalam tingkat kepatuhan membayar pajak.

Prestasi ini diperoleh setelah adanya hasil akumulasi dari lima

Kabupaten/Kota yang ada di DIY. Kepatuhan terbaik diperoleh Kabupaten

Gunung Kidul, disusul Kulon Progo di peringkat enam, Sleman peringkat

sepuluh, dan Kota Yogyakarta peringkat 23. Pencapaian kepatuhan

penyampaian SPT di DIY mencapai 98 persen atau sekitar 22.270 Wajib

Pajak (WP) dari total 22.725 WP. Pada tahun ini, ditargetkan peningkatan

sebesar 11 persen dibanding 2010. Bila dinominalkan, angkanya sekitar Rp

2,153 triliun dari realisasi tahun 2010 sebesar Rp 1,86 triliun. Kantor

Pelayanan Pajak (KPP) Pratama Wates menargetkan penerimaan pajak

sebesar Rp 82,328 miliar pada 2011. Target ini mengalami peningkatan 7,6

persen dari target penerimaan 2010 sebesar Rp 76,496 miliar. Sementara

realisasi penerimaan pajak mencapai Rp 75,786 miliar atau sekitar 99,07

persen dari target yang dicanangkan.

(http://regional.kompas.com/read/2011/03/08/18140496/Warga.DIY.Terpatuh

.Bayar.Pajak).

Berdasarkan kondisi diatas untuk mengoptimalkan hasil penerimaan

pajak, harus dilakukan pengawasan terhadap pelaporan SPT. Pengawasan

mengandung arti untuk mengetahui atau menguji kepatuhan Wajib Pajak

dalam melaksanakan kewajiban perpajakan berdasarkan ketentuan-ketentuan

perpajakan yang berlaku.

Berdasarkan uraian diatas, penulis tertarik untuk mengetahui tingkat

7

Kepatuhan Pelaporan SPT Tahunan Wajib Pajak Orang Pribadi Dan

Badan Dalam Memenuhi Kewajiban Perpajakan (Studi Kasus di KPP

Pratama Sleman, KPP Pratama Wates, KPP Pratama Wonosari, KPP

Pratama Yogyakarta)”.

B. Batasan Masalah

Penulis membatasi penelitiannya pada kepatuhan Wajib Pajak Orang

Pribadi dan Badan di KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP

Pratama Wates, KPP Pratama Wonosari di lihat dari: kepatuhan untuk

melaporkan kembali Surat Pemberitahuan (SPT). Penelitian yang dilakukan

hanya ditujukan pada KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP

Pratama Wates, KPP Pratama Wonosari tahun 2007, 2008, 2009. Hal ini

dimaksudkan untuk menyesuaian reformasi perpajakan modern yang

diterapkan mulai tahun 2007.

C. Rumusan Masalah

Perumusan masalah merupakan hal yang sangat penting di dalam suatu

penelitian, oleh karena itu berarti seorang peneliti telah mengidentifikasi

persoalan yang akan diteliti, sehingga sasaran yang hendak dicapai menjadi

jelas, tegas, terarah dan dapat mencapai sasaran yang diharapkan.

Berdasarkan latar belakang di atas, rumusan masalah yang digunakan peneliti

8

1. Bagaimana tingkat kepatuhan pelaporan SPT tahunan Wajib Pajak Orang

Pribadi dan Badan dalam memenuhi kewajiban perpajakan tahun 2007,

2008, 2009 ?

2. Apakah ada perbedaan kepatuhan Wajib Pajak Orang Pribadi dan Wajib

Pajak Badan dalam memenuhi kewajiban perpajakan ?

D. Tujuan Penelitian

Suatu penelitian harus mempunyai tujuan yang jelas, sehingga dengan

adanya tujuan tersebut dapat dicapai solusi atas masalah yang dihadapi saat

ini. Berdasarkan perumusan masalah di atas, maka penelitian ini mempunyai

tujuan sebagai berikut:

1. Tujuan Obyektif

a. Untuk mengetahui tingkat kepatuhan pelaporan SPT tahunan Wajib

Pajak Orang Pribadi dan Badan dalam memenuhi kewajiban

perpajakan.

b. Untuk mengetahui apakah ada perbedaan tingkat kepatuhan

pelaporan SPT Tahunan Wajib Pajak Orang Pribadi dan Badan

dalam memenuhi kewajiban perpajakan.

2. Tujuan Subyektif

a. Untuk meningkatkan dan mendalami berbagai teori yang telah

penulis peroleh selama berada di bangku kuliah.

b. Untuk menambah pengetahuan dan pemahaman aspek teori maupun

9

E. Manfaat Penelitian

Nilai suatu penelitian ditentukan oleh besarnya manfaat yang dapat

diambil dari penelitian tersebut. Adapun manfaat yang diharapkan penulis

dari penelitian ini adalah sebagai berikut:

1. Manfaat Teoritis

a. Dapat memberikan jawaban terhadap permasalahan yang akan diteliti.

2. Manfaat Praktis

a. Memberikan pengetahuan pemikiran bagi para pihak yang memiliki

kepentingan dalam penelitian ini.

b. Untuk melatih penulis dalam mengungkapkan adanya semacam

permasalahan tertentu secara sistematis dan berusaha memecahkan

10

BAB II

KAJIAN PUSTAKA

A. Kerangka Teori

1. Tinjauan Umum Tentang Pajak

a. Pengertian Pajak

1) Definisi pajak yang termuat dalam buku Leroy Beaulieu yang berjudul Traite de la Science des Financess, 1960, berbunyi:

“L’ impot et la contribution, soit directe soit dissimulee, que La

Puissance Publique exige des habitants ou des biens pur subvenir

aux depenses du Gouvernment.”

“Pajak adalah bantuan, baik secara langsung maupun tidak, yang

dipaksakan oleh kekuasaan publik dari penduduk atau dari barang,

untuk menutup belanja pemerintah.”

2) Definisi pajak menurut Deutsce Reichs Abgaben Ordnung (RAO-1919) berbunyi:

“Steuern sind einmalige oder laufende Geldleistungen die nicht

eine genleistung fur eine besondere Leistung darstellen, und von einem offentlichrectlichen Gemeinwesen zur Ernielung von Einkunften allen auferlegt werden, bei denen der Tatbestand zuttrifft an den das Gesetz die Leistungsplicht knupft.”

11

yang bersifat umum (negara), untuk memperoleh pendapatan, di

mana terjadi suatu tatbestant (sasaran pemajakan), yang karena undang-undang telah menimbulkan utang pajak.”

3) Definisi pajak menurut Mr. Dr. N. J. Feldmann

Dalam bukunya De Overheidsmiddelen van Indonesia, Leiden, 1949, mengatakan:

“Belastingen Zijn aan de Overheid (volgens algemene, door haar

vastgestelde normen) verschuidigde afdwingbareprestties, waar geen tegenprestatie tgenover staat en uitsluitend dienen tot decking

van publieke vitgaven.”

“Pajak adalah prestasi yang dipaksakan sepihak oleh dan terutang

kepada penguasa (menurut norma-norma yang ditetapkannya

secara umum), tanpa adanya kontraprestasi, dan semata-mata

digunakan untuk menutup pengeluaran-pengeluaran umum.”

4) Definisi pajak menurut Prof. Dr. M.J.H. Smeets

Dalam bukunya De Economische Betekenis der Belastigen, 1951, berbunyi:

“Belastingen zijn aan de overhead (volgens normen) verschuligde,

afdwingbare pretties, zonder dat hiertegenover, in het individuele geval, aanwijsbare tegen-prestaties staan; zij strekken tot decking van publieke uitgaven.”

“Pajak adalah prestasi kepada pemerintah yang terutang melalui

12

kalanya kontraprestasi yang dapat ditunjukkan dalam hal yang

individual; maksudnya adalah untuk membiayai pengeluaran

pemerintah.”

5) Definisi pajak menurut Prof. Dr. Rochmat Soemitro, S.H.

Dalam bukunya dasar-dasar hukum pajak dan pajak pendapatan

adalah sebagai berikut:

“Pajak adalah iuran wajib, berupa uang atau barang, yang

dipungut oleh penguasa berdasarkan norma-norma hukum, guna

menutup biaya produksi barang-barang dan jasa-jasa kolektif

dalam mencapa kesejahteraan umum.(Erly, 2008:8).

b. Asas-asas pemungutan pajak

Dalam buku An Inguiry into the Nature and Causes of The Wealth of Nations yang ditulis oleh Adam Smith pada abat ke- 18 mengajarkan tentang asas-asas pemungutan pajak yang dikenal dengan

nama The Four Cannons atau The Four Maxims dengan uraian sebagai berikut:

1) Equality

Pembebanan pajak di antara subjek pajak hendaknya seimbang

dengan kemampuannya, yaitu seimbang dengan penghasilan yang

dinikmatinya dibawah perlindungan pemerintah. Dalam hal

13

sama Wajib Pajak harus diperlakukan sama dalam keadaan berbeda

Wajib Pajak harus diperlakukan berbeda.

2) Certainty

Pajak yang dibayar oleh Wajib Pajak harus jelas dan tidak

mengenal kompromi. Dalam asas ini kepastian hukum yang

diutamakan adalah mengenai subjek pajak, objek pajak, tarif pajak,

dan ketentuan mengenai pembayaran.

3) Convenience of Payment

Pajak hendaknya dipungut pada saat yang paling baik bagi Wajib

Pajak, yaitu saat yang paling dekat dengan saat diterimanya

penghasilan/keuntungan yang dikenakan pajak.

4) Economic of Collections

Pemungutan pajak hendaknya dilakukan sehemat dan seefisien

mungkin, jangan sampai biaya pemungutan pajak lebih besar dari

penerimaan pajak itu sendiri, karena pemungutan pajak tidak akan

ada artinya kalau biaya yang dikeluarkan lebih besar dari

penerimaan pajak yang akan diperoleh. (Erly, 2008:27).

c. Teori-teori pembenaran pemungutan pajak

1) Teori Asuransi

Negara dalam melaksanakan tugasnya, mencakup pula tugas

melindungi jiwa raga dan harta benda perseorangan. Oleh sebab

14

membayar pajak sebagai premi untuk mendapat perlindungan.

Teori ini sudah lama ditinggalkan dan sekarang praktis tidak ada

pembelanya lagi, sebab selain perbandingan ini tidak cocok dengan

kenyataan, yakni jika seseorang misalnya meninggal, kecelakaan

atau kehilangan, negara tidak akan mengganti kerugian seperti

halnya dalam asuransi. Disamping itu, tidak ada hubungan

langsung antara pembayaran pajak dengan nilai perlindungannya

terhadap pembayar pajak.

2) Teori Kepentingan

Menurut teori ini pembayaran pajak mempunyai hubungan dengan

kepentingan individu yang diperoleh dari pekerja negara. Makin

banyak individu yang menikmati jasa dari pekerjaan pemerintah,

makin besar juga pajaknya.

Teori ini meskipun masih berlaku pada retribusi sulit untuk

dipertahankan, sebab seorang miskin dan pengangguran yang

memperoleh bantuan dari pemerintah menikmati banyak sekali jasa

dari pekerjaan negara, tetapi mereka justru tidak membayar pajak.

3) Teori Daya Pikul/Teori Gaya Pikul

Teori ini mengemukakan bahwa pemungutan pajak harus sesuai

dengan kekuatan membayar dari Wajib Pajak (individu-individu),

jadi tekanan semua pajak-pajak harus sesuai dengan daya pikul

15

dan kekayaan, juga pengeluaran belanja Wajib Pajak tersebut.(Erly

Suandy,2008:28)

d. Hak Wajib Pajak

Hak-hak Wajib Pajak yang diatur dalam undang-undang perpajakan

adalah:

1) Hak untuk mendapatkan pembinaan dan pengarahan dari fiskus.

2) Hak untuk membetulkan Surat Pemberitahuan (SPT).

3) Hak untuk memperpanjang waktu penyampaian SPT.

4) Hak untuk memperoleh kembali kelebihan pembayaran pajak.

5) Hak mengajukan keberatan.

6) Hak mengajukan banding.

7) Hak mengadukan pejabat yang membocorkan rahasia Wajib

Pajak.

8) Hak mengajukan permohonan untuk mengangsur atau menunda

pembayaran pajak.

9) Hak meminta keterangan mengenai koreksi dalam penerbitan

ketetapan pajak.

10) Hak memberikan alasan tambahan.

11) Hak mengajukan gugatan.

12) Hak untuk menunda penagihan pajak.

13) Hak memperoleh imbalan bunga.

16

15) Hak mengurangi penghasilan kena pajak dengan biaya yang telah

dikeluarkan.

16) Hak pengurangan berupa PTKP.

17) Hak menggunakan norma penghitungan penghasilan neto.

18) Hak memperoleh fasilitas perpajakan.

19) Hak untuk melakukan pengkreditan Pajak Masukan terhadap

Pajak Keluaran.

e. Kewajiban Wajib Pajak

Kewajiban Waib Pajak yang diatur dalam undang-undang perpajakan

adalah:

1) Kewajiban untuk mendaftarkan diri.

2) Kewajiban mengisi dan menyampaikan Surat Pemberitahuan

(SPT).

3) Kewajiban membayar atau menyetor pajak.

4) Kewajiban membuat pembukuan atau pencatatan.

5) Kewajiban mentaati pemeriksaan pajak.

6) Kewajiban melakukan pemotongan atau pemungutan pajak.

7) Kewajiban membuat faktur pajak. (Wirawan B Ilyas dan Richard

17

2. Tinjauan Umum Tentang Reformasi Perpajakan (Tax reforms)

Dalam rangka melaksanakan pengelolaan penerimaan pajak,

Direktorat Jenderal Pajak melakukan reformasi perpajakan (tax reforms) yang mencakup reformasi kebijakan (tax policy reforms) dan administrasi (administrative reform). Reformasi kebijakan dilakukan dengan menyempurnakan ketentuan perpajakan yang berlaku (misalnya Ketentuan

Umum dan Tata Cara Perpajakan, Pajak Penghasilan, Pajak pertambahan

Nilai dan Pajak Penjualan Barang Mewah) sehingga ketentuan perpajakan

tersebut menjadi lebih adil (equality), pasti (legal certainty), sederhana dalam pemenuhan kewajiban (simplicity), netral (neutrality) sehingga menciptakan the level of playing field yang sama bagi para Wajib Pajak.

Reformasi administrasi perpajakan lebih diarahkan pada

pembaruan intern di lingkungan Direktorat Jenderal Pajak yang mencakup

antara lain penyempurnaan struktur organisasi, penerapan sistem

administrasi perpajakan terpadu (misalnya SAPT dan SI DJP) yang

mampu mengawasi proses suatu pekerjaan dari awal hingga selesai

sehingga dapat menjadi instrument pengawasan bagi pimpinan di suatu

Kantor Pelayanan Pajak, meningkatkan integritas dan profesionalitas para

pegawai di lingkungan DJP, penerapan sistem pengawasan pembayaran

pajak secara on-line, membangun suatu basis data nasional yang bermanfaat sebagai sarana pengawasan terhadap kepatuhan Wajib Pajak.

Hasil reformasi administrasi perpajakan memberikan kemudahan,

18

dan haknya di bidang perpajakan sehingga dapat meningkatkan kepatuhan

sukarelanya dalam membayar pajak yang pada akhirnya meningkatkan tax coverage ratio dan sekaligus meningkatkan penerimaan pajak. (John Hutagaol dkk, 2006: 211).

3. Tinjauan Umum Tentang Pengertian Kepatuhan Perpajakan (Tax

Compliance).

Kepatuhan memenuhi kewajiban perpajakan secara sukarela

(voluntary of compliance) merupakan tulang punggung system self assessment. Menurut Prof. DR. H. Rochmat Soemitro, S.H system self assessment adalah penentuan atau besarnya pajak yang terutang diserahkan sepenuhnya kepada Wajib Pajak yang bersangkutan, dan Wajib

Pajak sendirilah yang harus menyusun dan menggunakan data-data yang

ada padanya untuk menentukan sendiri besarnya pajak yang terutang.

Pihak administrasi pajak hanya melakukan pengontrolan atau pengawasan

dan pengecekan atas kebenaran jumlah pajak yang dihitung sendiri oleh

Wajib Pajak. Bila ternyata jumlah itu tidak benar berdasarkan bukti-bukti

yang nyata, Wajib Pajak akan dikenakan Surat Ketetapan Pajak ditambah

dengan sanksinya.

Prinsip self assessment system dalam membayar pajak adalah bahwa Wajib Pajak diwajibkan untuk menghitung, membayar dan

melaporkan pajak sendiri yang terutang sesuai ketentuan peraturan

19

yang terutang dipercayakan kepada Wajib Pajak sendiri melalui Surat

Pemberitahuan (SPT). (DJP, 2006:190).

Menurut Kamus Umum Bahasa Indonesia (KBBI, 1995: 1030),

istilah kepatuhan berarti tunduk atau patuh pada ajaran atau aturan. Dalam

perpajakan kita dapat memberi pengertian bahwa kepatuhan perpajakan

merupakan ketaatan, tunduk, patuh serta melaksanakan ketentuan

perpajakan. Jadi Wajib Pajak yang patuh adalah Wajib Pajak yang taat dan

memenuhi peraturan perundang-undangan perpajakan.

Kepatuhan Wajib Pajak dikemukan oleh D. Nowak (Siti, 2010:138)

sebagai “Suatu iklim kepatuhan dan kesadaran pemenuhan kewajiban

perpajakan tercermin dalam situasi dimana:

a. Wajib Pajak paham atau berusaha untuk memahami semua ketentuan

peraturan perundang-undangan perpajakan.

b. Mengisi formulir pajak dengan lengkap dan jelas.

c. Menghitung jumlah pajak yang terutang dengan benar.

d. Membayar pajak yang terutang tepat pada waktunya.

Safri Nurmatu (Siti, 2010:138) mengatakan bahwa kepatuhan

perpajakan dapat didefinisikan sebagai suatu keadaan dimana Wajib Pajak

memenuhi semua kewajiban perpajakan dan melaksanakan hak

perpajakannya.

20

a. Kepatuhan formal adalah suatu keadaan dimana Wajib Pajak

memenuhi kewajiban secara formal sesuai dengan kepatuhan dalam

undang-undang perpajakan.

b. Kepatuhan material adalah suatu keadaan di mana Wajib Pajak

secara substantive atau hakekatnya memenuhi semua ketentuan material perpajakan, yakni sesuai isi dan jiwa undang-undang

perpajakan. Wajib Pajak yang memenuhi kepatuhan material adalah

Wajib Pajak yang mengisi dengan jujur, lengkap, dan benar Surat

Pemberitahuan (SPT) sesuai ketentuan dan menyampaikan ke KPP

sebelum batas waktu berakhir.

Menurut Chaizi Nasucha (Siti, 2010: 139) kepatuhan Wajib Pajak

dapat diidentifikasi dari :

a. Kepatuhan Wajib Pajak dalam mendaftarkan diri;

b. Kepatuhan untuk menyetorkan kembali Surat Pemberitahuan (SPT);

c. Kepatuhan dalam penghitungan dan pembayaran pajak terutang; dan

d. Kepatuhan dalam pembayaran tunggakan.

Erard dan Feinstin (Siti, 2010:139) menggunakan teori psikologi

dalam kepatuhan Wajib Pajak, yaitu rasa bersalah dan rasa malu, persepsi

Wajib Pajak atas kewajaran dan keadilan beban pajak yang mereka

tanggung, dan pengaruh kepuasan terhadap pelayanan pemerintah.

Kemudian merujuk pada kriteria Wajib Pajak patuh menurut

Keputusan Menteri Keuangan NOMOR 192/PMK.03/2007, bahwa

21

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan,

b. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali

tunggakan pajak yang telah memperoleh izin mengangsur atau

menunda pembayaran pajak,

c. Laporan Keuangan diaudit oleh Akuntan Publik atau lembaga

pengawasan keuangan pemerintah dengan pendapat Wajar Tanpa

Pengecualian selama 3 (tiga) tahun berturut-turut; dan

d. Tidak pernah dipidana karena melakukan tindak pidana di bidang

perpajakan berdasarkan putusan pengadilan yang telah mempunyai

kekuatan hukum tetap dalam jangka waktu 5 (lima) tahun terakhir.

Maka pada prinsipnya kepatuhan perpajakan adalah tindakan

Wajib Pajak dalam pemenuhan kewajiban perpajakannya sesuai dengan

ketentuan peraturan perundang-undangan dan peraturan pelaksanaan yang

berlaku dalam suatu negara.

Predikat Wajib Pajak patuh dalam arti disiplin dan taat, tidak sama

dengan Wajib Pajak yang berpredikat pembayar pajak dalam jumlah

besar, tidak ada hubungan antara kepatuhan dengan jumlah nominal

setoran pajak yang dibayarkan pada kas negara. Karena pembayar pajak

terbesar sekalipun belum tentu memenuhi kriteria sebagai Wajib Pajak

patuh, meskipun memberikan kontribusi besar pada negara, jika masih

memiliki tunggakan maupun keterlambatan penyetoran pajak maka tidak

22

4. Tinjauan Umum Tentang Manfaat Predikat Wajib Pajak Patuh

Wajib Pajak patuh, adalah Wajib Pajak yang sadar pajak, paham

hak dan kewajiban perpajakannya dan diharapkan peduli pajak yaitu

melaksanakan kewajiban perpajakan dengan benar dan paham akan hak

perpajakannya. Wajib Pajak yang berpredikat patuh dalam pemenuhan

kewajiban perpajakan tentunya akan mendapat kemudahan dan fasilitas

yang lebih dibandingkan dengan pemberian pelayanan pada Wajib Pajak

yang belum atau tidak patuh. Fasilitas yang diberikan oleh Dirjen Pajak

terhadap Wajib Pajak patuh adalah sebagai berikut:

a. Pemberian batas waktu penerbitan Surat Keputusan Pengembalian

Pendahuluan Kelebihan Pajak (SKPPKP) paling lambat 3 (tiga)

bulan sejak permohonan kelebihan pembayaran pajak yang diajukan

Wajib Pajak diterima untuk Pajak Penghasilan (PPh) dan 1 (satu)

bulan untuk Pajak Pertambahan Nilai (PPN), tanpa melalui penelitian

dan pemeriksaan oleh Dirjen Pajak.

b. Adanya kebijakan percepatan penerbitan Surat Keputusan

Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) menjadi

paling lambat 2 (dua) bulan untuk PPh dan 7 (tujuh) hari untuk PPN.

Bagi Wajib Pajak belum atau tidak patuh, fasilitas tersebut tidak

diberikan padanya, penerbitan SKPPKP harus menunggu penelitian dan

pemeriksaan yang memakan waktu, biaya.

Diberikannya fasilitas tidak dilakukan penelitian dan pemeriksaan

23

bahwa Wajib Pajak patuh merupakan Wajib Pajak yang taat dalam

pembayaran pajak, dan dalam mengisi Surat Pemberitahuan (SPT)

dilakukan dengan benar, lengkap, dan jelas. Sehingga tidak perlu

dilakukan penelitian dan pemeriksaan.( Siti, 2010:142).

5. Tinjauan Umum Tentang Hambatan Pemungutan Pajak

Usaha yang dilakukan oleh Wajib Pajak untuk meloloskan diri dari

pajak merupakan usaha yang disebut perlawanan terhadapat pajak. Usaha

tidak membayar pajak atau memanipulasi jumlah pajak maupun

meminimalisasikan jumlah pajak yang harus dibayar tentunya menjadi

hambatan dalam pemungutan pajak. Perlawanan terhadap pajak ini akan

mempengaruhi jumlah penerimaan negara dari sektor pajak. (Siti,

2010:143).

Berbagai bentuk perlawanan sebagai bentuk reaksi ketidakcocokan

ataupun ketidakpuasan terhadap diberlakukannya pajak seringkali

diwujudkan dalam bentuk:

a. Perlawanan pasif

Perlawanan pasif terdiri atas hambatan-hambatan yang mempersukar

ekonomi suatu negara, dengan perkembangan intelektual dan moral

penduduk, dengan tehnik pemungutan pajak itu sendiri.

24

Perlawanan aktif meliputi semua usaha dan perbuatan, yang secara

langsung ditujukan terhadap fiskus dan bertujuan untuk menghindari

pajak, diantaranya dapat dibedakan cara-cara, yakni:

1) Penghindaran diri dari pajak,

2) Pengelakan atau penyeludupan pajak,dan

3) Melalaikan pajak.(Tony, 2005:14).

6. Tinjauan Umum Tentang Surat Pemberitahuan (SPT)

a. Pengertian Surat Pemberitahuan

Surat Pemberitahuan adalah surat yang digunakan oleh Wajib Pajak

untuk melaporkan penghitungan dan/atau pembayaran pajak, objek

pajak dan/atau bukan objek pajak, dan/atau harta dan kewajiban sesuai

dengan ketentuan peraturan perundang-undangan perpajakan. Pajak

yang terutang adalah pajak yang harus dibayar pada suatu saat, dalam

masa pajak, dalam tahun pajak, atau dalam bagian tahun pajak sesuai

dengan ketentuan peraturan perundang-undangan.

Ada dua jenis Surat Pemberitahuan:

1) Surat Pemberitahuan Masa

Adalah surat pemberitahuan untuk suatu masa pajak. Masa pajak

adalah jangka waktu yang menjadi dasar bagi Wajib Pajak untuk

menghitung, menyetor, dan melaporkan pajak yang terutang dalam

suatu jangka waktu tertentu. Masa pajak sama dengan 1 bulan

25

Menteri Keuangan paling lama 3 bulan kalender. Surat

Pemberitahuan Masa ini dipakai oleh pemotong atau pemungut

pajak untuk melaporkan pajak yang dipotong atau dipungut dan

disetorkan dalam setiap masa.

2) Surat Pemberitahuan Tahunan

adalah Surat Pemberitahuan untuk suatu tahun pajak atau bagian

tahun pajak. Tahun pajak adalah jangka waktu 1 tahun kalender

kecuali bila Wajib Pajak menggunakan tahun buku yang tidak

sama dengan tahun kalender. Bagian tahun pajak adalah bagian

dari jangka waktu 1 tahun pajak.

b. Fungsi Surat Pemberitahuan

1) Fungsi Surat Pemberitahuan bagi Wajib Pajak Penghasilan

adalah sarana untuk melaporkan dan mempertanggungjawabkan

penghitungan jumlah pajak yang sebenarnya terutang dan untuk

melaporkan tentang:

a) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri dan/atau melalui pemotongan atau pemungutan pihak

lain dalam 1 Tahun pajak atau bagian tahun pajak;

b) Penghasilan yang merupakan objek pajak dan/atau bukan

objek pajak;

26

d) Pembayaran dari pemotongan atau pemungut tentang

pemotongan atau pemungutan pajak orang pribadi atau

badan lain dalam 1 Masa Pajak sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

2) Bagi Pengusaha Kena Pajak, fungsi surat pemberitahuan adalah

sebagai sarana untuk melaporkan dan mempertanggungjawabkan

penghitungan jumlah Pajak Pertambahan Nilai dan Pajak

Penjualan Atas Barang Mewah yang sebenarnya terutang untuk

melaporkan tentang:

a) Pengkreditan Pajak Masukan terhadap Pajak Keluaran ;dan

b) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri oleh Pengusaha Kena Pajak dan/atau melalui pihak

lain dalam satu Masa Pajak, sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

3) Bagi pemotong atau pemungut pajak, fungsi Surat

Pemberitahuan adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan pajak yang dipotong atau dipungut

dan disetorkannya. Kewajiban penyampaian Surat

Pemberitahuan (SP) oleh pemotong atau pemungut pajak

27

c. Kewajiban Wajib Pajak untuk mengisi Surat Pemberitahuan (SPT)

dengan benar, lengkap, dan jelas.

Setiap Wajib Pajak wajib mengisi Surat Pemberitahuan dengan

benar, lengkap, dan jelas, dalam bahasa indonesia dengan

menggunakan huruf latin, angka arap, satuan mata uang Rupiah dan

menandatangani serta menyampaikannya ke kantor Direktorat

Jenderal Pajak tempat Wajib Pajak terdaftar atau dikukuhkan atau

tempat lain yang ditetapkan oleh Direktur Jenderal Pajak. Yang

dimaksud dengan mengisi Surat Pemberitahuan adalah mengisi

formulir Surat Pemberitahuan, dalam bentuk kertas dan/atau dalam

bentuk elektronik, dengan benar, lengkap dan jelas sesuai dengan

petunjuk pengisian yang diberikan berdasarkan ketentuan peraturan

perundang-undangan perpajakan.

Yang dimaksud dengan benar, lengkap dan jelas dalam mengisi

Surat Pemberitahuan adalah:

1) Benar adalah benar dalam perhitungan, termasuk benar dalam

penerapan ketentuan peraturan perundang-undangan perpajakan,

dalam penulisan dan sesuai dengan keadaan yang sebenarnya;

2) lengkap adalah memuat semua unsur-unsur yang berkaitan

dengan objek pajak dan unsur-unsur lain yang harus dilaporkan

28

3) Jelas adalah melaporkan asal-usul atau sumber dari objek pajak

dan unsur-unsur lain yang harus dilaporkan dalam Surat

Pemberitahuan (SPT).

d. Kewajiban untuk menyampaikan Surat Pemberitahuan (SP) ke kantor

Direktorat Jenderal Pajak.

Surat Pemberitahuan yang telah diisi dengan benar, lengkap, dan jelas

tersebut wajib disampaikan ke kantor Direktorat Jenderal Pajak tempat

Wajib Pajak terdaftar atau dikukuhkan atau tempat lain yang

ditetapkan oleh Direktur Jenderal Pajak.

Batas waktu penyampaian Surat Pemberitahuan (SPT) adalah:

1) Untuk Surat Pemberitahuan Masa, paling lama 20 hari setelah

akhir Masa Pajak,

2) Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak Orang Pribadi, paling lama 3 bulan setelah akhir tahun pajak,

atau

3) Untuk Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib

Pajak Badan, paling lama 4 bulan setelah akhir tahun pajak.

29

7. Tinjauan Umum Tentang Kewajiban Pembukuan dan Pencatatan

a. Kewajiban Pembukuan

Kewajiban pembukuan menurut ketentuan perundang-undangan

perpajakan telah diatur dalam pasal 28 tentang Undang-Undang

Ketentuan Umum dan Tata Cara Perpajakan. Pada prinsipnya Wajib

Pajak Orang Pribadi yang melakukan kegiatan usaha atau pekerjaan

bebas dan Wajib Pajak Badan di Indonesia, wajib menyelenggarakan

pembukuan. Namun, Wajib Pajak Orang Pribadi yang melakukan

kegiatan usaha atau pekerjaan bebas, dikecualikan dari kewajiban

menyelenggarakan pembukuan tetapi wajib melakukan pencatatan.

Pembukuan sekurang-kurangnya terdiri atas catatan mengenai harta,

kewajiban, modal penghasilan dan biaya, serta penjualan dan

pembelian, sehingga dapat dihitung besarnya pajak terutang.

b. Kewajiban Pencatatan

Pengaturan kewajiban pencatatan dengan tetap memperhatikan pasal

28 ayat (12) yang mengatur Bentuk dan Tata Cara Pencatatan,

selanjutnya dengan Peraturan Menteri Keuangan Nomor

197/PMK.03/2007 telah mengatur hal tersebut yang diberlakukan bagi

Waib Pajak Orang Pribadi. Pengaturan tersebut meliputi:

1) Wajib Pajak Orang Pribadi yang dikecualikan dari kewajiban

menyelenggarakan pembukuan tetapi wajib menyelenggarakan

30

a) Wajib Pajak Orang Pribadi yang melakukan kegiatan usaha

dan/atau pekerjaan bebas yang sesuai dengan ketentuan

peraturan perundang-undangan perpajakan diperbolehkan

menghitung penghasilan neto dengan menggunakan Norma

Penghitungan Penghasilan Neto.

b) Wajib Pajak Orang Pribadi yang tidak melakukan usaha

dan/atau pekerjaan bebas.

2) Pencatatan harus diselenggarakan secara teratur dan mencerminkan

keadaan yang sebenarnya dengan menggunakan huruf latin, angka

arab, satuan mata uang rupiah, dan disusun dalam Bahasa

Indonesia.

3) Pencatatan dalam suatu tahun harus diselenggarakan secara

kronologis.

4) Catatan dan dokumen yang menjadi dasar pencatatan harus

disimpan ditempat tinggal Wajib Pajak atau tempat kegiatan usaha

atau pekerjaan bebas selama 10 tahun.

5) Pencatatan harus menggambarkan antara lain:

a) Peredaran atau penerimaan dan/atau jumlah penghasilan bruto

yang diterima dan/atau diperoleh.

b) Penghasilan yang bukan objek pajak dan/atau penghasilan

yang pajaknya bersifat final.

6) Wajib Pajak yang mempunyai lebih dari satu jenis usaha dan/atau

31

untuk masing-masing jenis usaha dan/atau tempat usaha yang

bersangkutan.

7) Selain kewajiban untuk menyelenggarakan pencatatan Wajib Pajak

Orang Pribadi, harus menyelenggarakan pencatatan atas harta dan

kewajiban. (Waluyo, 2010:60).

8. Tinjauan Umum Tentang Ketetapan Pajak

Berbagai produk hukum yang dapat diterbitkan oleh Direktorat

Jenderal Pajak dalam hal ini Kantor Pelayanan Pajak untuk mengetahui

adanya kewajiban atau hak Wajib Pajak (WP) adalah berupa surat

ketetapan pajak terdiri atas 6 (enam) macam, yaitu

a. Surat Tagihan Pajak (STP)

Surat Tagihan Pajak adalah surat yang diterbitkan untuk melakukan

tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau

denda. Surat Tagihan Pajak dapat diterbitkan dalam hal-hal sebagai

berikut:

1) Apabila pajak penghasilan dalam tahun berjalan tidak atau kurang

dibayar.

2) Apabila dari hasil penelitian Surat Pemberitahuan terdapat

kekurangan pembayaran pajak sebagai akibat salah tulis dan/atau

salah hitung.

3) Apabila wajib pajak dikenakan sanksi administrasi berupa denda

32

4) Apabila pengusaha yang dikenakan pajak berdasarkan

undang-undang PPN dan perubahannya tidak melaporkan kegiatan

usahanya untuk dikukuhkan sebagai Pengusaha Kena Pajak (PKP).

5) Apabila pengusaha yang tidak dikukuhkan sebagai Pengusaha

Kena Pajak tetapi membuat Faktur Pajak.

6) Pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak

tidak membuat atau membuat Faktur Pajak, tetapi tidak tepat waktu

atau tidak mengisi selengkapnya Faktur Pajak.

b. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

SKPKB adalah surat ketetapan pajak yang diterbitkan untuk

menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah

kekurangan pembayaran pokok pajak, besarnya sanksi administrasi,

dan jumlah pajak yang masih harus dibayar.

c. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

SKPKBT adalah surat ketetapan pajak yang diterbitkan untuk

menentukan tambahan atas jumlah pajak yang telah ditetapkan dalam

SKPKBT.

Penerbitan SKPKBT dilakukan apabila ditemukan data baru (novum) dan/atau data yang semula belum terungkap yang dapat menyebabkan

penambahan pajak yang terutang.

d. Surat Ketetapan Pajak Lebih Bayar (SKPLB)

Surat Ketetapan Pajak Lebih Bayar pajak adalah surat ketetapan pajak

33

pajak yang diterbitkan untuk menentukan jumlah kelebihan

pembayaran pajak karena jumlah kredit pajak lebih besar dari pada

pajak yang terutang atau tidak seharusnya terutang.

SKPLB akan diterbitkan jika ada permohonan tertulis dari Wajib

Pajak. Kepala Kantor Pelayanan Pajak (KPP) harus sudah menerbitkan

SKPLB paling lambat 12 bulan sejak permohonan diterima, kecuali

untuk kegiatan tertentu akan ditetapkan lain oleh Direktur Jenderal

Pajak.

e. Surat Ketetapan Pajak Nihil (SKPN)

SKPN adalah surat ketetapan pajak yang diterbitkan unutk menentukan

jumlah pokok pajak sama besarnya dengan jumlah kredit pajak atau

pajak tidak terutang dan tidak ada kredit pajak. (Wirawan dan Richard,

2008:47-52).

9. Tinjauan Umum Tentang Penagihan Pajak

Sistem self assessment telah memberikan kepercayaan penuh kepada masyarakat Wajib Pajak untuk menghitung, memperhitungkan,

menyetor, dan melaporkan pajaknya sendiri. Akan tetapi dalam

kenyataannya terdapat cukup banyak masyarakat yang dengan sengaja

atau dengan berbagai alasan tidak melaksanakan kewajibannya membayar

pajak sesuai ketetapan pajak yang diterbitkan. Oleh karenanya, untuk

mencairkan tunggakan pajak dilakukan tindakan penagihan pajak sesuai

34

Tindakan penagihan berdasarkan undang-undang tersebut

dilakukan baik secara persuasif maupun secara represif. Artinya, tindakan

penagihan diawali dengan surat teguran, namun bila Wajib Pajak tidak

mengindahkannya baru dilakukan tindakan secara paksa, dengan urutan

seperti dibawah ini:

a. Surat Teguran

Yang menjadi dasar penagihan pajak adalah adanya Surat Tagihan

Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat

Ketetapan Kurang Bayar Tambahan (SKPKBT), Surat Keputusan

Pembetulan, Surat Keputusan Keberatan dan Putusan Banding yang

menyebabkan jumlah pajak yang harus dibayar ditambah.

Penerbitan surat teguran atau surat peringatan merupakan tindakan

awal dari pelaksanaan penagihan pajak dan pelaksanaannya harus

dilakukan sebelum dilanjutkan dengan penerbitan Surat Paksa (SP).

Surat teguran sebagai awal tindakan pelaksanaan penagihan pajak

dilakukan segera setelah 7 (tujuh) hari sejak saat jatuh tempo

pembayaran yang tercantum dalam surat ketetapan pajak.

b. Surat Paksa

Ketentuan pasal 8 ayat (1) huruf a menyatakan” Surat Paksa

diterbitkan apabila penanggung Pajak tidak melunasi utang pajaknya

sampai dengan tanggal jatuh tempo pembayaran.

Selanjutnya, pasal 8 ayat (1) huruf c, menyatakan Surat Paksa

35

sebagaimana tercantum dalam keputusan persetujuan angsuran atau

penundaan pembayaran pajak.

Surat Paksa adalah surat perintah untuk membayar utang pajak dan

biaya penagihan pajak. Ada tiga hal yang menyebabkan diterbitkannya

Surat Paksa (SP), yaitu:

1) Apabila Penanggung Pajak (PP) tidak melunasi utang pajak sampai

dengan tanggal jatuh tempo dan telah diterbitkan Surat Teguran

atau Surat Peringatan,

2) Bahwa terhadap Penanggung Pajak telah dilakukan penagihan

seketika dan sekaligus,

3) Penanggung Pajak tidak memenuhi ketentuan dalam keputusan

persetujuan angsuran atau penundaan pembayaran pajak.

Surat Paksa yang akan disampaikan kepada Penaggung Pajak

dilakukan paling lambat setelah lampau waktu 21 (dua puluh satu) hari

setelah Surat Teguran diterbitkan.

c. Penyitaan

Penyitaan adalah suatu tindakan yang dilakukan oleh Juru Sita Pajak

untuk menguasai barang Penangung Pajak guna dijadikan jaminan

untuk melunasi utang pajak menurut peraturan perundang-undangan

yang berlaku.

Pada prinsipnya tujuan penyitaan adalah untuk memperoleh jaminan

pelunasan utang pajak dari Penanggung Pajak. Oleh karenanya,

36

yang berada di tempat tinggal, tempat usaha, tempat kedudukan, atau

tempat lain termasuk yang penguasaannya berada di tangan pihak lain

atau yang dijaminkan sebagai pelunasan utang tertentu.

d. Pelelangan

Lelang adalah setiap penjualan barang dimuka umum yang dipimpin

oleh Pejabat Lelang dengan cara penawaran harga secara terbuka/lisan

dan/atau tertutup/ tertulis yang didahului dengan pengumuman lelang.

Pelelangan merupakan tindakan hukum penagihan berikutnya untuk

melunasi utang pajak Wajib Pajak/Penanggung Pajak. Dasar hukum

pelaksanaan lelang diatur dalam Vendu Reglement (Peraturan Lelang, Stbl. 1908-198) dan Vendu instructie (Instruksi Lelang, Stbl. 1908-190) sebagai landasan penyelenggaraan lelang di Indonesia.(Wirawan

37

B. Kerangka Berfikir

Tabel 2.1

Skema Wajib Pajak dalam memenuhi kewajiban perpajakan

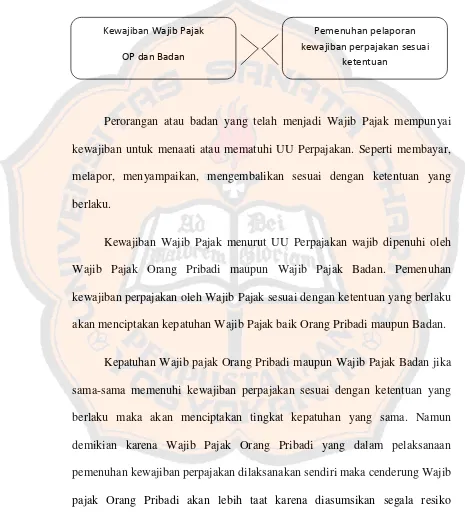

Perorangan atau badan yang telah menjadi Wajib Pajak mempunyai

kewajiban untuk menaati atau mematuhi UU Perpajakan. Seperti membayar,

melapor, menyampaikan, mengembalikan sesuai dengan ketentuan yang

berlaku.

Kewajiban Wajib Pajak menurut UU Perpajakan wajib dipenuhi oleh

Wajib Pajak Orang Pribadi maupun Wajib Pajak Badan. Pemenuhan

kewajiban perpajakan oleh Wajib Pajak sesuai dengan ketentuan yang berlaku

akan menciptakan kepatuhan Wajib Pajak baik Orang Pribadi maupun Badan.

Kepatuhan Wajib pajak Orang Pribadi maupun Wajib Pajak Badan jika

sama-sama memenuhi kewajiban perpajakan sesuai dengan ketentuan yang

berlaku maka akan menciptakan tingkat kepatuhan yang sama. Namun

demikian karena Wajib Pajak Orang Pribadi yang dalam pelaksanaan

pemenuhan kewajiban perpajakan dilaksanakan sendiri maka cenderung Wajib

pajak Orang Pribadi akan lebih taat karena diasumsikan segala resiko

kesalahan atas pemenuhan kewajiban ditanggung sendiri dengan segala resiko

sanksi produk hukum yang diterbitkan oleh Kantor Pelayanan Pajak setempat.

Kewajiban Wajib Pajak

OP dan Badan

Pemenuhan pelaporan

38

Berbeda halnya dengan Wajib Pajak Badan, karena masih dalam satu

unit usaha, maka komitmen atau tanggungjawab individu dalam turut andil

memenuhi kewajiban perpajakan masih sangat rendah, karena asumsi bahwa

kewajiban perpajakan dengan segala resikonya akan ditanggung oleh

perusahaan atau tempat mereka bekerja. Bisa juga karena faktor pimpinan

yang melakukan kewajiban setelah adanya teguran. Maka dapat disimpulkan

bahwa dalam pemenuhan kewajiban perpajakan Wajib Pajak Orang pribadi

lebih tinggi tingkat kepatuhannya dibandingkan dengan Wajib Pajak Badan.

39

BAB III

Metode Penelitian

A. Jenis Penelitian

Jenis penelitian ini adalah penelitian Deskriptif-Komparatif. Penelitian

Deskriptif (descriptive research) adalah jenis penelitian yang memberikan gambaran atau uraian atas suatu keadaan sejelas mungkin tanpa ada perlakuan

terhadap objek yang diteliti.

Penelitian deskriptif dimaksudkan untuk mengetahui keadaan sesuatu

mengenai apa dan bagaimana, berapa banyak, sejauh mana, dan sebagainya

untuk menerangkan suatu peristiwa.(Suharsimi Arikunto, 2002:30).

Sedangkan komparatif dimaksudkan untuk membedakan atau

membandingkan hasil penelitian antara dua atau lebih kelompok penelitian.

B. Tempat dan Waktu Penelitian

1. Tempat Penelitian

Penelitian dilakukan di KPP Pratama di wilayah DIY, adapaun KPP

Pratama di wilayah DIY adalah:

a. KPP Pratama Yogyakarta

b. KPP Pratama Sleman

c. KPP Pratama Wates

40

2. Waktu Penelitian

Penelitian dilaksanakan pada bulan Mei-Juni 2011

C. Subyek dan Obyek Penelitian

1. Subyek Penelitian

Subyek penelitian ini adalah Wajib Pajak yang telah menghitung,

menyetor, dan melaporkan pajaknya pada tahun 2007, 2008 ,2009 di KPP

Pratama Yogyakarta, KPP Pratama Sleman, KPP Pratama Wates, KPP

Pratama Wonosari.

2. Objek Penelitan

Objek penelitian ini adalah Tingkat Kepatuhan Pelaporan SPT

Tahunan Wajib Pajak Orang Pribadi dan Badan dalam memenuhi

kewajiban perpajakan.

D. Populasi

Populasi adalah keseluruhan subyek penelitian. (Arikunto, 2006:130).

Populasi penelitian ini adalah seluruh Wajib Pajak Orang Pribadi dan Badan

yang telah menghitung, menyetor, dan melaporkan pajaknya pada tahun

2007, 2008, 2009 di KPP Pratama Yogyakarta, KPP Pratama Sleman, KPP

41

E. Variabel Penelitian

Variabel adalah konsep yang mempunyai nilai dan dapat diukur.

(Restu, 2010:159).

Variabel dalam penelitian ini adalah kepatuhan Wajib Pajak Orang Pribadi

dan Wajib Pajak Badan dalam memenuhi kewajiban perpajakan.

F. Teknik Pengumpulan Data

Metode yang digunakan penulis dalam mengumpulkan data yaitu

dengan metode dokumentasi. Pengumpulan data yang dilakukan dengan cara

pengambilan informasi dari dokumen-dokumen yang terkait dengan objek

penelitian dari Kantor Pelayanan Pajak Pratama Yogyakarta, Sleman, Wates,

Wonosari serta bahan pustaka lainnya.

G. Instrumen Penelitian

Instrumen merupakan alat bantu bagi peneliti dalam mengumpulkan

data. Dalam penelitian ini, instrumen yang digunakan berupa data yang

diperoleh dari KPP Pratama Yogyakarta, Sleman, Wates, Wonosari, yang

berisi data jumlah Wajib Pajak Orang Pribadi dan Badan dan jumlah Wajib

Pajak Orang Pribadi dan Badan yang menyetorkan/menyampaikan kembali

Surat Pemberitahuan (SPT).

Direktorat Jenderal Pajak telah memberikan target rasio kepatuhan