Nomor Daftar : 164/UN40.7.D1/LT/2014

PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP KEBIJAKAN DIVIDEN

Pada Perusahaan Manufaktur yang listed di Bursa Efek Indonesia pada Tahun 2012

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Pendidikan Pada Program Studi Pendidikan Akuntansi

Disusun oleh : RATNA DINA NIM. 1005751

PROGRAM STUDI PENDIDIKAN AKUNTANSI FAKULTAS PENDIDIKAN EKONOMI BISNIS

LEMBAR PENGESAHAN

Pengaruh Likuiditas dan Profitabilitas terhadap Kebijakan Dividen

Pada Perusahaan Manufaktur yang listed di Bursa Efek Indonesia pada

tahun 2012

Telah Disetujui Oleh : Pembimbing

Drs. H. Ajang Mulyadi, MM

NIP. 19611102.1986031.002

Mengetahui,

Ketua Program Studi Pendidikan Akuntansi

Dr. Kurjono, M.Pd.

PELAKSANAAN DAN PANITIA UJIAN

Skripsi ini telah dipertahankan dalam Ujian Sidang pada :

Hari/Tanggal : Rabu, 25 Juni 2014 Waktu : 13.30 – 15.00

Tanggal : Laboratorium Pendidikan Akuntansi II

Pantia Ujian :

Ketua : Dr. H. Edi Suryadi, M.Si. NIP. 19600412 198603 1 002 Sekertaris : Dr. Kurjono,M.Pd.

NIP. 19681020 199802 1 003 Anggota : 1. Dr. Kusnendi, M. S.

NIP. 19600122 198403 1003 2. Drs. H. Ajang Mulyadi, M.M. NIP. 19611102 198603 1 002 Penguji : 1. Drs. Yayat Supriyatna, MM

NIP. 19601015 198503 1 002 2. Drs. H. Umar Faruk, M. Si. NIP. 19530703 198703 1 001

PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP KEBIJAKAN DIVIDEN

Pada Perusahaan Manufaktur yang listed di Bursa Efek Indonesia pada Tahun 2012

Oleh : Ratna Dina NIM. 1005751

Skripsi ini diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana Pendidikan pada Program Studi Pendidikan Akuntansi

Fakultas Pendidikan Ekonomi dan Bisnis

© Ratna Dina 2014 Universitas Pendidikan Indonesia

Juni 2014

Hak Cipta dilindungi undang-undang,

Skripsi ini tidak boleh diperbanyak seluruhnya atau sebagian,

PENGARUH LIKUIDITAS DAN PROFITABILITAS TERHADAP KEBIJAKAN DIVIDEN

Pada Perusahaan Manufaktur yang listed di Bursa Efek Indonesia pada tahun 2012

Oleh : Ratna Dina NIM. 1005751 Skripsi ini dibimbing oleh : Drs. H. Ajang Mulyadi, M.M.

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh likuiditas yang diproksikan dengan current ratio (CR) serta profitabilitas yang diproksikan dengan return on

assets (ROA) terhadap kebijakan dividen yang diproksikan dengan dividend payment ratio (DPR). Jenis penelitian yang digunakan adalah penelitian deskripif,

dengan metode survey terhadap data sekunder berupa laporan tahunan perusahaan manufaktur pada tahun 2012. Dengan jumlah sampel sebanyak 49 perusahaan. Analisis statistik yang digunakan adalah analisis regresi linier multipel dengan pengujian keberartian regresi (uji F) dan pengujian keberatian koefisien regresi (uji t). Hasil penelitian menunjukan bahwa likuiditas dan profitabilitas memiliki pengaruh terhadap kebijakan dividen, arah pengaruh likuiditas terhadap kebijakan dividen adalah negatif sebesar 0.2%. Sedangkan profitabilitas memiliki arah pengaruh positif terhadap kebijakan dividen sebesar 86,9%. Hasil dari uji t dari penelitian ini menunjukkan bahwa likuiditas tidak memiliki pengaruh terhadap kebijakan dividen, sedangkan profitabilitas memiliki pengaruh terhadap kebijakan dividen.

THE EFFECT OF LIQUIDITY AND PROFITABILITY ON

DIVIDEND POLICY

At Manufacturing Companies Listed on the Indonesia Stock Exchange in 2012

By: Ratna Dina NIM. 1005751

Advisor by:

Drs. H. Ajang Mulyadi, M.M.

ABSTRACT

This study aims at examining the effect of liquidity which is proxied by the current ratio (CR) and profitability proxied by return on assets (ROA) on dividend policy as proxied by the dividend payment ratio (DPR). This research is a descriptive study, the survey method on secondary data from annual reports of manufacturing companies in 2012 with a total sample of 49 companies. Statistical analysis used is multiple linear regression analysis to test the significance of regression (F test) and testing significance of regression coefficient (t-test). The results of the test shows that the liquidity and profitability have an influence on dividend policy, in which liquidity has a negative influence on dividend policy of 0.2% whereas profitability has a positive influence on dividend policy of 86.9 %. Moreover, the results of the t test of this study indicate that liquidity has no effect on dividend policy, while profitability has an influence to dividend policy.

DAFTAR ISI

Halaman

ABSTRAK……… i

KATA PENGANTAR……… iii

UCAPAN TERIMAKASIH……… iv

DAFTAR ISI ………. vi

DAFTAR TABEL……….. ix

DAFTAR GAMBAR………... x

DAFTAR LAMPIRAN………... xi

BAB I PENDAHULUAN……… .1

A. Latar Belakang Penelitian………... 1

B. Rumusan Masalah Penelitian……….. 9

C. Maksud dan Tujuan Penelitian………9

D. Kegunaan Penelitian………... 9

1. Kegunaan Teoritis………... 9

2. Kegunaan Praktis………..1 0 BAB II KERANGKA TEORITIS…….……… 11

A. Kajian Pustaka………...11

1. Konsep dan Teori Dividen………... 11

a. Teori Mengenai Dividen……….. 12

b. Bentuk-bentuk Dividen……… 14

2. Kebijakan Dividen……… 16

a. Tujuan Kebijakan Dividen………... 17

b. Jenis-Jenis Kebijakan Dividen………. 18

c. Prosedur Pembayaran Dividen………. 19

d. Faktor-faktor yang Mempengaruhi Kebijakan Dividen……... 20

e. indikator dan Pengukuran Kebijakan Dividen………. 22

3. Likuiditas……….. 24

4. Profitabilitas……….. 30

a. Tujuan dan Manfaat Rasio Profitabilitas……….. 30

b. Jenis-jenis Rasio Profitabilitas………. 31

B. Hasil Penelitian Terdahulu………. 34

C. Kerangka Pemikiran………..36

D. Hipotesis……… 39

BAB III METODE PENELITIAN……… 40

A. Desain Penelitian……….. 40

B. Operasional Penelitian……….. 40

1. Variabel Bebas ( Independent Variabel )……… 41

2. Variabel Terikat ( Dependent Variabel )……….. 41

C. Populasi Dan Sampel……… 42

1. Populasi………. 42

2. Sampel……….. 43

D. Teknik Pengumpulan Data………. 44

E. Teknik Analisis Data Dan Pengujian Hipotesis………. 45

1. Analisis Data Penelitian……….. 45

2. Prosedur Pengujian Hipotesis………. 45

a. Pengujian Asumsi Klasik………... 46

1) Uji Normalitas……….. 47

2) Uji Linieritas………. 48

3) Uji Multikolinearitas………. 51

4) Uji Heteroskedastisitas………. 52

b. Pengujian Hipotesis………... 53

1) Analisis Regresi Linier Multipel……….. 53

2) Uji Keberartian Regresi……… 54

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………...58

A. Gambaran Obyek Penelitian………... 58

1. Bursa Efek Indonesia………. 58

2. Perusahaan Industri Manufaktur di Indonesia……….. 59

3. Profil Perusahaan Manufaktur ……….. 61

B. Deskripsi Hasil Penelitian……….. 65

1. Deskripsi Likuiditas Perusahaan Manufaktur……… 66

2. Deskripsi Profitabilitas Perusahaan Manufaktur………... 68

3. Deskripsi Kebijakan Dividen Perusahaan Manufaktur………. 71

C. Pengujian Hipotesis Penelitian……….. 73

1. Uji Asumsi Klasik………. 73

a. Uji Normalitas………... 73

b. Uji Linieritas………. 74

c. Uji Multikolinieritas………. 75

d. Uji Heteroskedastisitas………. 76

2. Pengujian Hipotesis Penelitian……….. 77

a. Analisis Regresi Linier Multipel………... 77

b. Uji Keberartian Regresi (Uji F)……….79

c. Uji Keberartian Koefisien Regresi (Uji t)………. 80

D. Pembahasan Hasil penelitian………. 83

BAB V KESIMPULAN DAN SARAN………. 86

A. Simpulan……….86

B. Saran………87

DAFTAR PUSTAKA………...

DAFTAR TABEL

Halaman

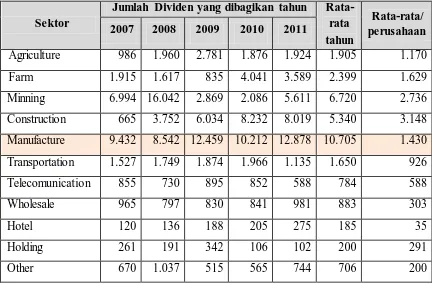

Tabel 1.1. Data Dividen Yang Dibagikan Setiap Sektor di BEI……… 2

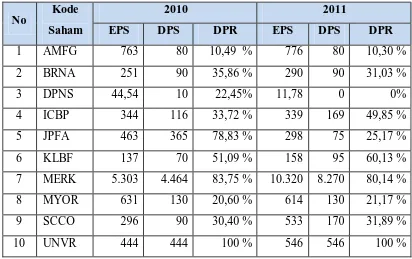

Tabel 1.2. Data Perbandingan Nilai EPS, DPS dan DPR ……… .5

Tabel 3.1. Operasionalisasi Variabel………... 42

Tabel 4.1. Profil Perusahaan Manufaktur Industri dan Kimia………. 62

Tabel 4.2. Profil Perusahaan Manufaktur Industri Barang Konsumsi…………. 63

Tabel 4.3. Profil Perusahaan Manufaktur Aneka Industri………65

Tabel 4.4. Statistik Deskriptif untuk Current Ratio……… 66

Tabel 4.5. Statistik Deskriptif untuk Return On Assets……… 69

Tabel 4.6. Statistik Deskriptif untuk Dividend Payment Ratio………... 71

Tabel 4.7. Pengujian Linieritas……… 75

Tabel 4.8 Uji Multikolinieritas Data………... 75

Tabel 4.9. Hasil Perhitungan Regresi Linier Multipel………. 78

Tabel 4.10. ANOVAa……… 79

Tabel 4.11. Hasil Pengujian Keberartian Koefisien Regresi (Uji t) ………. 81

DAFTAR GAMBAR

Halaman

Gambar 1.1 Dividen yang dibagikan Perusahaan Manufaktur……….. 3

Gambar 2.1. Model Hubungan Antar Variabel Penelitian……… 39

Gambar 4.1. Grafik Tingkat Likuiditas ……… 67

Gambar 4.2. Grafik Tingkat Profitabilitas ………... 70

Gambar 4.3. Grafik Tingkat Kebijakan Dividen ………. 72

Gambar 4.4. Grafik Normal Probability Plot (Pengujian Normalitas)…………. 74

Gambar 4.5. Grafik Scatter Plots (Uji Heteroskedastisitas)………. 78

DAFTAR LAMPIRAN

I. Data Seluruh Perusahaan Manufaktur yang Listed di Bursa Efek Indonesia II. Populasi Penelitian

a. Proses Purposive Sampling untuk Populasi III. Data Sampel Penelitian

a. Data Current Ratio Sampel Penelitian b. Data Return On Assets Sampel Penelitian

c. Data Dividend Payment Ratio Sampel Penelitian IV. Hasil Statistik dengan SPSS versi 21

V. Tabel Produk Domestik Bruto (Informasi Pendukung) VI. Tabel Pengujian Statistik

BAB I PENDAHULUAN

A. Latar Belakang Penelitian

Aktivitas investasi merupakan aktivitas yang dihadapkan pada berbagai macam resiko dan ketidakpastian yang sering kali sulit diprediksikan oleh para investor. Terlebih mengenai return akan investasi yang ditanamkan, baik dalam bentuk capital gain ataupun dividen. Tidak dapat dipungkiri dibandingkan capital

gain, dividen merupakan ekspektasi terbesar dari investor dan calon investor

dalam berinvestasi. Seperti yang dinyatakan oleh Gordon dan Lintner dalam Ambarwati (2010:87) dalam teori Bird in the hand yang menganggap bahwa “dividen yang diterima merupakan sesuatu yang sudah pasti ditangan sehingga memiliki risiko yang lebih rendah dibandingkan capital gains,” sehingga sering kali dividen dijadikan salah satu indikator utama dalam penentuan investasi.

2

TABEL 1.1.

Data Dividen Yang Dibagikan Setiap Sektor Yang Terdapat Di BEI

(dalam jutaan rupiah)

Sektor

Jumlah Dividen yang dibagikan tahun Rata-rata

Sumber : Laporan Keuangan IDX 2007-2011 (diolah oleh : Ita Lopolusi-2013)

Dari data di atas terlihat bahwa setiap perusahaan memberikan dividen pada tingkat yang berbeda-beda pada setiap tahunnya. Rata-rata pembayaran dividen per tahun terbesar ditempati oleh perusahaan manufaktur, namun pada rata-rata pembayaran dividen menurut jumlah perusahaan yang bergabung, perusahaan manufaktur menduduki urutan keempat setelah industri construction, minning dan

farm. Hal ini mengindikasikan bahwa kebijakan dividen yang dibagikan oleh

perusahaan tidak pernah sama.

3

dividen cenderung meningkat namun tidak menunjukan fluktuasi yang stabil. Hal tersebut terlihat pada grafik di bawah ini.

Gambar 1.1 Dividen yang dibagikan Perusahaan Manufaktur

Dari grafik di atas terlihat bahwa dari tahun 2007 hingga tahun 2008 terjadi penurunan sebesar 9,44% sedangkan peningkatan pada tahun 2008 ke 2009 sebesar 45,85 %, namun setelah peningkatan, terjadi penurunan lagi sebesar 18,03% pada tahun 2010, baru setelah itu meningkat lagi sebesar 26,10 % pada tahun 2011. Hal tersebut mengindikasikan bahwa dividen yang dibagikan pada perusahan manufaktur meskipun rata-rata pembayaran dividen per tahunnya tinggi namun trendnya tidak menunjukan peningkatan secara berkelanjutan ataupun kestabilan. Sehingga tidak menutup kemungkinan bila terjadi peningkatan cukup tinggi seperti yang terjadi pada tahun 2009, mungkin saja pada tahun mendatang akan terjadi pula penurunan yang cukup drastis.

Informasi mengenai pembayaran dividen ini menjadi penting karena dividen merupakan sinyal bagi para investor yang merupakan informasi utama dalam pengambilan keputusan investasi. Semakin besar laba yang dibagikan dalam bentuk dividen akan semakin menarik bagi calon investor. Ini karena para calon investor menilai bahwa perusahaan dalam kondisi yang sehat dan memiliki prospek yang baik dimasa mendatang.

Rp9.432

Rp8.542

Rp12.459

Rp10.212

Rp12.878

2007 2008 2009 2010 2011

Dividen Perusahaan Manufaktur

4

Namun selain dividen yang besar umumnya para investor menginginkan pembagian dividen yang relatif stabil, karena dengan stabilitas dividen dapat meningkatkan kepercayaan investor terhadap perusahaan. Selain itu pembagian yang stabil juga mengurangi tingkat ketidakpastian investor dalam memperoleh

return dari investasinya. Hal tersebut sejalan dengan pernyataan Lukas dalam

Ambarwati (2010:70) yang berpendapat bahwa pada pratiknya perusahaan cenderung membayar dividen dengan jumlah yang relatif stabil atau meningkat secara teratur. Karena ada beberapa investor yang memiliki sifat menghindari resiko, sehingga kestabilan pembayaran dividen akan lebih menjanjikan bagi investor tipe ini.

Namun penetapan kebijakan dividen tidak berfokus hanya kepada pemberian dividen yang tinggi dan stabil untuk memuaskan investor saja. Terlebih dari hal tersebut kebijakan dividen merupakan hal yang bermasalah dan kontroversial karena menyangkut dua aspek kepentingan yang berlawanan, berdasarkan teori agensi (Agency Theory) menyatakan bahwa pemegang saham (principal) dan manajemen (agen) akan mengakibatkan biaya keagenan. Konflik kepentingan ini terjadi akibat adanya perbedaan pandangan antara kedua belah pihak. Pemegang saham berusaha menjaga agar pihak manajemen tidak terlalu banyak memegang kas, karena kas yang banyak akan menstimulus pihak manajemen untuk menikmati kas tersebut bagi kepentingan sendiri, sedangkan di sisi lain pihak manajemen akan membatasi arus kas keluar berupa dividen yang berjumlah terlalu besar dengan alasan untuk mempertahankan kelangsungan hidup perusahaan, menambah investasi untuk pertumbuhan atau melunasi hutang.

5

dividen yang tepat sehingga dapat memenuhi harapan investor akan dividen dan tidak menghambat pertumbuhan perusahaan.

Seperti yang dipaparkan di atas bahwa penentuan kebijakan dividen merupakan hal yang sangat kontorversial. Dibawah ini merupakan tabel mengenai perbandingan jumlah laba yang diperoleh dengan dividen yang dibagikan menurut per lembar saham atau yang lebih dikenal dengan EPS (Earning Per Share) dan DPS (Dividen Per Share) serta gambaran DPR (Dividen Payment Ratio) dari beberapa perusahan manufaktur yang tercatat dalam berbagai sektor.

TABEL 1.2.

Data Perbandingan Nilai EPS, DPS dan DPR Perusahaan Manufaktur

No Kode

Sumber : Data annual report perusahaan (diolah)

6

yaitu besarnya dividen turun ketika jumlah laba yang diperoleh perusahaan pun turun, hal tersebut juga berpengaruh pada penurunan presentase DPR pada kedua perusahaan, pada perusahaan JPFA penurunan dividen yang terjadi lebih dari dua kali lipat, dan di perusahaan DPNS bahkan ditahun 2011 meskipun perusahaan masih memiliki laba namun tidak ada dividen yang dibagikan oleh perusahaan.

Berbeda halnya dengan perusahaan yang memiliki kode saham AMFG, BRNA, dan MYOR, besarnya laba yang diperoleh perusahaan tersebut tidak berpengaruh pada jumlah dividen yang dibagikan. Buktinya dalam tahun 2010 dan 2011 meskipun laba yang diperoleh berubah namun hal tersebut tidak mempengaruhi jumlah dividen yang dibagikan. Jika dari ketiga perusahaan tersebut, kestabilan pembayaran dividen terlihat dari jumlah DPS, berbeda halnya dengan perusahaan dengan kode saham UNVR kestabilan yang terjadi adalah pada tingkat DPR, terlihat bahwa berapapun jumlah laba yang diperoleh perusahaan, seratus persen dari laba tersebut dibagikan sebagai dividen. Hal tersebut menunjukan kematangan ekonomi perusahaan UNVR dalam menjalankan kegiatan operasionalnya.

Berbagai macam fenomena di atas menunjukan bahwa besarnya laba yang diperoleh perusahaan tidak selalu sejalan dengan besarnya jumlah dividen yang dibagikan. Namun yang menjadi masalah inti dari fenomena di atas adalah seberapa besar pengaruh laba terhadap jumlah pembagian dividen yang dilakukan perusahan dalam pengambilan kebijakan manajemen mengenai dividen ini.

Dalam menetapkan kebijakan dividen, perusahaan harus terlebih dahulu memperhatikan keadaan perusahaan dari berbagai aspek. Menurut Hanafi (2004;375) “faktor-faktor yang mempengaruhi kebijakan dividen adalah kesempatan investasi, profitabilitas, likuiditas, akses ke pasar keuangan, stabilitas pendapatan, dan pembatasan-pembatasan”.

Dari faktor-faktor diatas terdapat faktor penting dalam mempengaruhi kebijakan dividen yaitu tingkat likuiditas dan profitabilitas perusahaan. Ambarwati (2010:75) menyatakan bahwa :

7

kemampuan perusahaan untuk membayar dividen. Oleh karena pihak manajemen ingin mempertahankan likuiditas untuk menghindari risiko/ketidakpastian maka manajemen tidak akan membayar dividen dalam jumlah yang tinggi.

Selain likuiditas, faktor yang tidak kalah penting adalah profitabilitas. Menurut Kasmir (2008:196) profitabilitas merupakan rasio untuk menilai kemampuan perusahaan dalam mencari keuntungan. Dari rasio profitabilitas ini dapat dilihat tingkat keuntungan yang diperoleh oleh perusahaan yang nantinya akan dijadikan dasar dalam pengambilan kebijakan dividen. Tingkat profitabilitas yang tinggi dapat mengisyaratkan bahwa dividen yang akan dibagikan juga tinggi.

Namun dari banyak sekali penelitian yang mengkaji mengenai kebijakan dividen khususnya dari faktor likuiditas dan profitabilitas terdapat beberapa

research gap atau perbedaan hasil kesimpulan penelitian diantaranya adalah :

Menurut penelitian yang dilakukan oleh Ahmad Sandy dan Nur Fadjrih Asyik dalam Jurnal Ilmu dan Riset Akuntansi Volume 1 Nomor 1, Januari 2013 dengan judul „Pengaruh Profitabilitas dan Likuiditas terhadap Kebijakan Dividen Kas Pada Perusahaan Otomotif‟ dengan menggunakan analisis statistik Regresi Linier berganda. Berdasarkan Uji F diketahui bahwa secara simultan rasio keuangan berpengaruh signifikan terhadap kebijakan dividen kas. Berdasarkan Uji T memberikan kesimpulan bahwa Profitabilitas yang diproksikan kedalam Return On Assets (ROA) berpengaruh signifikan terhadap Kebijakan Dividen Kas, sedangkan dua rasio profitabilitas lainnya yaiu Profit

Margin (PM), Return On Equity (ROE), serta Rasio Likuiditas yang

diproksikan kedalam Current Ratio (CR) dan Quick Ratio (QR) tidak mempunyai pengaruh signifikan terhadap kebijakan dividen kas.

Dalam Tesis yang ditulis oleh Iin Hestanti Hartoyo (UNDIP Semarang) mengenai „Analisis Faktor-Faktor yang Mempengaruhi Dividen Payment Ratio Perusahaan Manufaktur di Bursa Efek Indonesia 2005-2007‟ dengan menggunakan tekhnik purposive sampling. Data diolah menggunakan SPSS

program, dengan metode Double Linier Regression. Menghasilkan kesimpulan

8

Return On Assets (ROA) dan Cash Position (CP) tidak berpengaruh terhadap

DPR.

Dalam Jurnal Manajemen dan Akuntansi Sekolah Tinggi Ilmu Ekonomi Indonesia Banjarmasin yang ditulis oleh Abdul Kadir (2010) yang berjudul „Analisis Faktor- faktor yang Mempengaruhi Kebijakan Dividen pada Perusahaan Credit Agencies Go Public di Bursa Efek Indonesia‟

menyimpulkan bahwa berdasarkan analisis, secara simultan variable Return On

Assets (ROA), Current Ratio (CR), Debt Equity Ratio (DER), dan Assets

Turnover (ATO) mempunyai pengaruh yang signifikan terhadap Dividen

Payout Ratio pada perusahaan credit agencie go puplic di Bursa Efek

Indonesia

Dari penelitian di atas terlihat bahwa terdapat ketidakkonsistenan hasil penelitian mengenai variabel likuiditas yang diproksikan kedalam Current Ratio (CR) dan variabel profitabilitas yang diproksikan kedalam Return On Assets (ROA) yang mempengaruhi kebijakan dividen yang diproksikan kedalam Dividen

Payout Ratio (DPR).

Oleh sebab itu maka diperlukan penelitian lanjutan terhadap kedua variabel tersebut mengenai pengaruhnya terhadap tingkat dividend payment ratio pada unit analisis atau periode yang berbeda dengan penelitian terdahulu.

Perusahaan manufaktur (manufacturing firm) adalah perusahaan yang kegiatannya mengolah bahan baku menjadi barang jadi kemudian menjual barang jadi tersebut. Perusahaan manufaktur ini menjadi penting peranannya di Indonesia karena merupakan sektor industri penyumbang terbesar dalam produk domestik bruto (PDB). Menurut survey yang dilakukan Badan Pusat Statistik sekitar 25% penyumbang dalam produk domestik bruto merupakan perusahaan manufaktur.

9

sektor lainnya. Sehingga diharapkan penelitian ini dapat mewakili seluruh sektor dalam menganalisis kebijakan dividen.

Oleh karena hal yang telah dipaparkan di atas, penulis tertarik untuk meneliti mengenai Profitabilitas, Likuiditas dan Kebijakan Dividen pada perusahaan manufaktur yang listed di Bursa Efek Indonesia dengan menuangkannya dalam penelitian berjudul “Pengaruh Profitabilitas dan Likuiditas Terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang listed di Bursa Efek Indonesia pada tahun 2012”

B.Rumusan Masalah Penelitian

Dari latar belakang yang dikemukakan di atas mengenai fenomena kebijakan dividen, maka rumusan masalah dalam penelitian ini adalah :

a. Bagaimana Pengaruh Likuiditas dan Profitabilitas terhadap Kebijakan Dividen b. Bagaimana Pengaruh Likuiditas terhadap Kebijakan Dividen

c. Bagaimana Pengaruh Profitabilitas terhadap Kebijakan Dividen

C.Maksud dan Tujuan Penelitian

Penelitian ini dimaksudkan untuk memperoleh informasi mengenai Pengaruh Likuiditas dan Profitabilitas terhadap Kebijakan Dividen pada Perusahaan Manufaktur yang listed di Bursa Efek Indonesia.

Dari rumusan masalah diatas, maka tujuan dari penelitian ini adalah

a. Untuk mengetahui pengaruh likuiditas dan profitabilitas terhadap kebijakan dividen

10

D.Kegunaan Penelitian 1. Kegunaan Teoritis

Diharapkan hasil penelitian ini dapat memberikan informasi bagi dunia pendidikan dalam hal manajemen keuangan khususnya mengenai variabel-variabel terkait yaitu Likuiditas, Profitabilitas dan Kebijakan Dividen. Serta bermanfaat dan memberikan kontribusi dan wawasan baru bagi pembaca yang akan mendukung perkembangan ilmu pengetahuan ekonomi dan akuntansi.

2. Kegunaan Praktis

Melalui penelitian ini diharapkan akan menambah wawasan penulis dan pembaca di bidang akuntansi khusunya dibidang manajemen keuangan terutama dalam hal penentuan kebijakan dividen. Selain itu adapun kegunaan praktis lainnya adalah sebagai berikut :

1. Hasil penelitian ini diharapkan dapat memberikan masukan bagi manajer perusahaan dalam menentukan kebijakan dividen

2. Dapat dijadikan sumber informasi bagi investor dan calon investor dalam mempertimbangkan pengambilan keputusan dalam berinvestasi

BAB III

METODE PENELITIAN

A.Desain Penelitian

Desain penelitian merupakan rencana infrastruktur berisi pendekatan yang dipakai untuk menjawab permasalahan. Menurut Moh Nazir (2005: 84), “Desain penelitian adalah semua proses yang dilakukan dalam perencanaan dan

pelaksanaan penelitian”.

Penelitian ini dilakukan untuk memperoleh gambaran mengenai Pengaruh Likuiditas dan Profitabilitas terhadap Kebijakan Dividen. Dalam penelitian ini bentuk penelitian yang digunakan adalah penelitian deskriptif. Menurut Suharsimi Arikunto (2010:8) Penelitian deskriptif adalah penelitian yang bertujuan untuk memperoleh deskripsi tentang ciri-ciri varabel. Penelitian ini bertujuan untuk memperoleh deskripsi mengenai variabel likuiditas, profitabilitas dan kebijakan dividen.

Adapun metode yang digunakan adalah metode penelitian survey terhadap data sekunder. Menurut Sugiyono (2012:11) metode survey digunakan untuk mendapatkan data dari sumber tertentu yang alamiah (bukan buatan), namun peneliti melakukan perlakuan dalam pengumpulan data.

B.Operasional Penelitian

Operasionalisasi variabel atau disebut pengoperasian konsep oleh Jogiyanto (2007;62) adalah menjelaskan karakteristik dari obyek (property) kedalam elemen-elemen (elements) yang dapat diobservasi yang menyebabkan konsep dapat diukur dan dioperasionalkan didalam riset.

41

1. Variabel Bebas ( Independent Variabel )

Variabel independen sering juga disebut sebagai variabel bebas. Variabel bebas menurut Sugiyono (2012:59) adalah variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat). Dalam penelitian ini terdapat dua variabel independent yaitu Likuiditas dan Profitabilitas.

Variabel Independen pertama adalah likuiditas. Menurut Fred Weston dalam Kasmir (2008:129) rasio likuiditas adalah rasio yang menggambarkan kemampuan perusahaan untuk memenuhi kewajiban keuangannya yang harus segera dipenuhi dalam jangka pendek. Adapun rasio yang digunakan dalam penelitian ini untuk mengukur tingkat likuiditas adalah Current Ratio.

Current Ratio menunjukan seberapa banyak aktiva lancar yang tersedia

untuk menutupi kewajiban jangka pendek yang segera jatuh tempo. Indikator yang digunakan untuk mengukur tingkat likuiditas yang diproksikan dengan

Current Ratio adalah membandingkan Total Current Assets dengan Total Current

Liabilities.

Variabel Independen kedua adalah profitabilitas. Profitabilitas menurut Sartono (2001:119) merupakan kemampuan perusahaan memperoleh laba dalam hubungannya dengan penjualan, total aktiva maupun modal sendiri. Dan rasio yang digunakan untuk mengukur tingkat profitabilitas dalam penelitian ini adalah

Return on Assets (ROA).

Return on Assets merupakan rasio yang menggambarkan sejauh mana

investasi yang telah ditanamkan mampu memberikan pengembalian keuntungan sesuai dengan yang diharapkan (Fahmi, 2011:137). Indikator untuk megukur tingkat Return On Assets adalah dengan membandingkan laba yang diperoleh setelah pajak dengan total aktiva yang dimilki oleh perusahaan.

2. Variabel Terikat ( Dependent Variabel )

42

Kebijakan Dividen menurut Gitman (2003:593) adalah suatu perencanaan tindakan perusahaan yang harus diikuti ketika keputusan dividen harus dibuat. Dividen menurut Stice et al (2004:902) adalah pembagian laba kepada pemegang saham dari suatu perusahaan secara proporsional sesuai dengan jumlah saham yang dipegang oleh masing-masing pemilik.

Besarnya dividen yang dibagikan yang dijadikan sebagai indikator sebagai kebijakan dividen adalah Dividend Payout Ratio (DPR). DPR merupakan rasio hasil perbandingan antara nilai dividen yang dibagikan dengan laba yang tersedia bagi para pemegang saham biasa (Warsono, 2003:27).

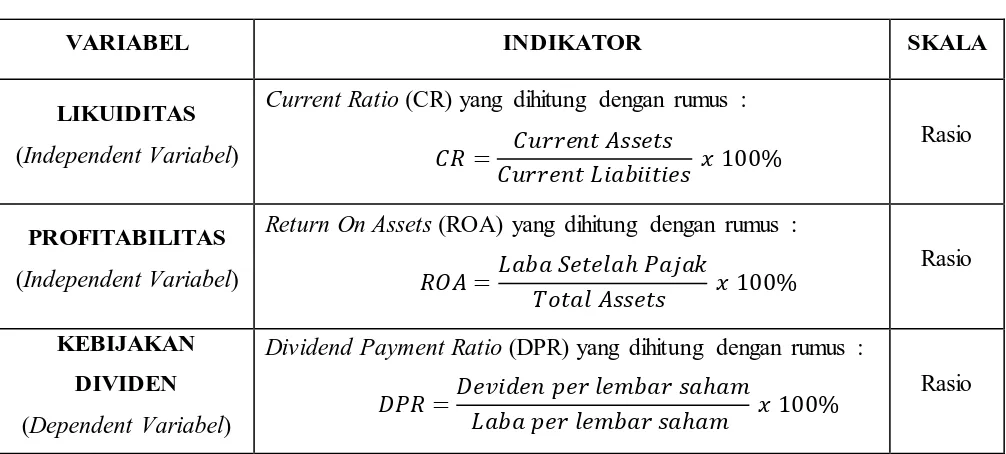

Agar lebih jelas dibawah ini merupakan tabel operasionalisai variabel. Yang berisi mengenai sub variabel beserta rumus untuk mengukur masing-masing variabel. wilayah dan memenuhi syarat-syarat tertentu berkaitan dengan masalah penelitian

VARIABEL INDIKATOR SKALA

Dividend Payment Ratio (DPR) yang dihitung dengan rumus :

43

wilayah generalisasi yang terdiri dari objek atau subjek yang mempunyai kualitas dan karakteristik yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Dalam penelitian ini yang menjadi populasi adalah Perusahaan Manufaktur yang listed di Bursa Efek Indonesia sesuai dengan kriteria :

a) Tidak delisting pada tahun 2012

b) Mempublikasikan annual report tahun 2012 c) Membagikan dividen dari laba tahun buku 2012.

Proses purposive sampling bedasarkan kriteria diatas terdapat pada lampiran II-a.

Jumlah perusahaan manufaktur yang listed di BEI pada 2012 dan sesuai dengan kriteria di atas berjumlah 56 perusahaan (Lampiran II).

2. Sampel

Suharsimi Arikunto (dalam Riduwan 2008:10) mengatakan bahwa „Sampel adalah bagian dari populasi (sebagian atau wakil populasi yang diteliti). Sampel penelitian adalah sebagian dari populasi yang diambil sebagai sumber data dan dapat mewakili seluruh populasi‟. Sedangkan menurut Sugiyono (2012:116) sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi, dan sampel yang diambil dari populasi haruslah betul-betul representative (mewakili).

Dalam pengambilan sampel diperlukan teknik pengambilan sampel (teknik

sampling). Teknik sampling pada dasarnya dikelompokan menjadi dua yaitu

Probability Sampling dan Non Probability Sampling.

Dalam penelitian ini, teknik pengambilan sampel dilakukan dengan cara

Probability Sampling. Menurut Sugiyono (2012:118) Probability Sampling

44

Dalam penelitian ini teknik probability sampling yang digunakan adalah

simple random sampling. Simple random sampling menurut Sugiyono (2012:118)

adalah teknik penentuan sampel secara acak tanpa memperhatikan strata yang ada dalam populasi itu.

Untuk menentukan sampel diperlukan jumlah sampel minimal untuk dapat mewakili populasi yang ada. Dan untuk menentukan jumlah sampel minimal dalam penelitian ini digunakan rumus Slovin sebagai berikut :

(Riduwan, 2007:65)

Keterangan :

n = ukuran sampel

N = ukuran populasi

= kelonggaran ketidaktelitan

Adapun perhitungan sampel minimal untuk penelitian ini adalah sebagai berikut :

Dari perhitungan diatas jumlah sampel minimal dalam penelitian ini adalah sebanyak 49 perusahaan.

D.Teknik Pengumpulan Data

45

E.Teknik Analisis Data Dan Pengujian Hipotesis

Analisis data merupakan suatu cara untuk menjawab pertanyaan penelitian yang diajukan sehingga memperoleh jawaban dari rumusan masalah dan menarik kesimpulan untuk hipotesis yang diajukan. Teknik analisis data yang digunakan adalah statistika inferensial. Statistik inferensial adalah teknik statistik yang digunakan untuk menganalisis data sampel dan hasilnya diberlakukan untuk populasi. (Sugiyono, 2012:207).

1. Analisis Data Penelitian

Untuk mengetahui rasio-rasio variabel terkait terlebih dahulu menganalisisi data akuntansi sebagai berikut :

Variabel Independent 1 (Likuiditas)

(Kasmir, 2008:135)

Variabel Independent 2 (Profitabilitas)

(Fahmi, 2011:137)

Variabel Dependen (Kebijakan Dividen)

(Warsono, 2003:275)

2. Prosedur Pengujian Hipotesis

46

Menurut Firdaus (2004:96), untuk menggunakan model regresi perlu dipenuhi beberapa asumsi, yaitu :

a) Datanya berdistribusi normal

b) Tidak ada autokorelasi (berlaku untuk data time series) c) Tidak terjadi heteroskedastisitas

d) Tidak ada multikolinearitas

Perumusan regresi linier multipel harus memenuhi persyaratan BLUE (Best,

Linier, Unbiased, Estimator), yaitu pengambilan keputusan melalui uji F dan Uji t

tidak boleh bias, untuk mendapatkan hasil yang BLUE maka harus dilakukan pengujian asumsi klasik dan uji linieritas.

Oleh sebab itu maka langkah-langkah pengujian hipotesias yang akan dilakukan adalah sebagai berikut :

1. Pengujian Asumsi Klasik

2. Pengujian Hipotesis dengan menggunakan a. Uji Keberartian Regresi (uji F)

b. Uji keberartian Koefisien regresi (uji t)

a. Pengujian Asumsi Klasik

Uji Asumsi Klasik menurut Gujarati (2003:97) bertujuan untuk memastikan bahwa hasil penelitian adalah valid dengan data yang digunakan secara teori adalah tidak bias, konsisten dan penaksiran koefisienan regresinya efisien.

47

1) Uji Normalitas

Uji normalitas digunakan untuk memastikan bahwa data dalam penelitian ini berdistribuasi normal. Adapun rumusan hipotesis adalah sebagai berikut

H0 : Data tidak berdistribusi normal

H1 : Data berdistribusi normal

Menurut Ghozali (2013:106) Pengujian normalitas dapat dilakukan dengan menggunakan SPSS versi 21 dengan cara menganalisis grafik normal probability

plots, dibawah ini merupakan langkah- langkah pengujian :

(1) Lakukan regresi dengan persamaan DPR=f(CR,ROA)

(2) Lanjutan dengan menekan tombol plots hingga di layar tampak tampilan

windows Linier Regression Plots.

(3) Aktifkan standardzed Residual Plots pada Normal Probability Plots (4) Tekan Continue dan abaikan lainnya dan ekan OK.

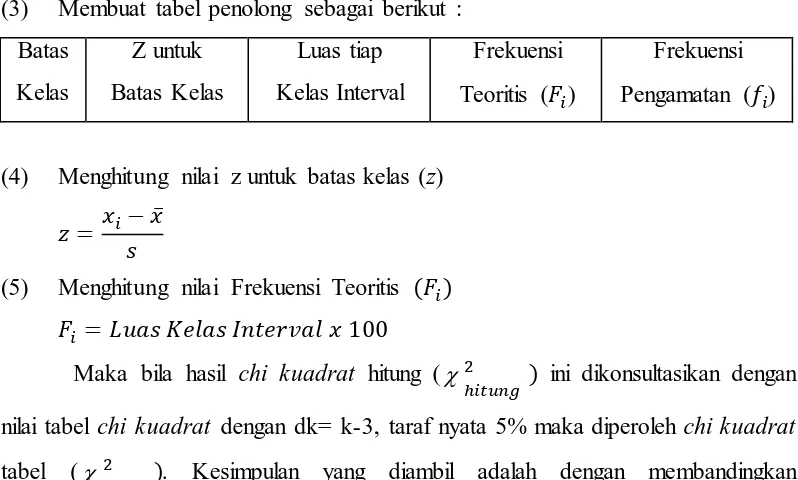

Selain menggunakan SPSS adapun rumus manual pengujian normalitas dengan menggunakan rumus chi-kuadrat ( yaitu :

∑

(Sudjana, 2004 : 180)

Keterangan :

Nilai Chi kuadrat hitung

= Frekuensi Pengamatan = Frekuensi Teoritis

Dengan langkah-langkah sebagai berikut : (1) Menghitung rata-rata hitung ( ̅

̅ ∑

(2) Menghitung simpangan baku (s)

48

Uji linieritas dilakukan untuk mengetahui hubungan antara variabel terikat dengan variabel bebas bersifat linier. Uji linieritas dilakukan dengan uji kelinieran regresi. Langkah-langkah perhitungan uji linearitas regresi adalah sebagai berikut: a) Menyusun tabel kelompok data variabel dan variabel Y

b) Mengurutkan data mulai dari data terkecil sampai data terbesar disertai pasangannya.

49 (3) Menghitung Jumlah Kuadrat Residu (JKsisa)

50

(10) Mencari Kuadrat Tengah Galat ( )

=

k n JKG

-(11) Mencari nilai Fhitung

F

hitung=

Setelah melakukan perhitugan seperti langkah diatas langkah selanjutnya adalah melakukan pengujian, bila hasil ini dikonsultasikan dengan nilai tabel F dengan dk pembilang k-2 dan dk penyebut n-k , taraf nyata 5 % maka diperoleh . Kesimpulan yang diambil adalah dengan membandingkan

dengan :

Jika berarti data tidak linier Jika berarti data linier

Selain menggunakan rumus manual diatas, uji linieritas dapat dilakukan dengan bantuan SPSS versi 21 dengan menggunakan Uji Durbin Watson. Dengan langkah-langkah sebagai berikut :

Lakukan regresi dengan persamaan DPR= f(CR,ROA)

Lanjutkan dengan menekan tombol Statistics hingga layar tampak tampilan windows Linear Regression: Statistics.

Pada Residuals beri tanda checklist pada Durbin Watson Tekan Continue dan abaikan yang lain lalu OK

51

3) Uji Multikolinearitas

Uji Multikolinieritas menurut Ghozali (2013:105) bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Model regresi yang baik seharusnya tidak terjadi korelasi antara variabel independen.

Cara yang digunakan untuk mendeteksi ada tidaknya multikolinieritas adalah dilihat dari Tolerance Value (TV) dan lawannya Variance Inflation

Factors (VIF) dengan menggunakan SPSS versi 21. Mengukur variabilitas

variabel independen yang terpilih yang tidak dijelaskan oleh variabel independen lainnya. Jadi nilai tolerance yang rendah sama dengan nilai VIF tinggi. (Ghozali, 2013:105-106)

Batas VIF adalah 10 dan TV adalah 0,1. Jika nilai VIF lebih besar dari 10 dan nilai TV lebih kecil dari 0,1 maka terjadi multikolinearitas.

Dibawah ini disajikan cara mendeteksi multikolinieritas dengan menganalisis matriks korelasi antara variable independen dan perhitugan nilai

Tolerance dan VIF mengunakan bantuan software SPSS versi 21. Dengan

Langkah-langkah sebagai berikut :

a) Dari menu utama SPSS, pilih menu analyze, kemudian submenu regression, lalu pilih linier.

b) Tampak di layar windows Linier Regression. c) Pada kotak Dependent isikan variable DPR

d) Pada kotak Independent isikan variable CR, ROA. e) Pada kotak method, pilih enter.

f) Untuk menampilkan matrik korelasi dan nilai Tolerance serta VIF.

g) Pilih Statistics, dilayar akan muncul tampilan windows Linier Regression

Statistics.

h) Aktifkan pilihan Covariance matrix dan Collinierity Diagnostics.

52

4) Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homokedastisitass dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homokedastisitas atau tidak terjadi Heteroskedastisitas (Ghozali, 2013: 139)

Salah satu cara melihat adanya heteroskedastisitas adalah dengan menggunakan program SPSS versi 21, dengan melihat grafik scatterplot antara nilai prediksi variabel terikat (ZPRED) dengan residualnya (SRESID).

Menurut Ghozali (2013:139) dasar pengambilan keputusan uji tersebut yaitu sebagai berikut:

I. Jika ada titik-titik yang membentuk pola tertentu yang teratur seperti bergelombang, melebar kemudian menyempit, maka mengindikasikan adanya heteroskedastisitas.

II.Jika tidak terdapat pola tertentu yang jelas, serta titik-titik menyebar diatas dan dibawah angka nol pada sumbu Y maka mengindikasikan tidak terjadi heteroskedastisitas.

Langkah-langkah untuk menguji Heteroskedastisitas adalah sebagai berikut :

a) Lakukan regresi dengan persamaan DPR= f(CR,ROA)

b) Lanjutkan dengan menekan tombol Plots hingga layar tampak tampilan

windows Linear Regression Plots.

c) Masukan variabel SRESID (S-Residu) pada kotak pilihan Y dan d) Masukan variabel ZPRED (Z-Prediksi) pada kotak pilihan X e) Tekan Continue dan abaikan yanglain lalu OK

f) Hasil Output SPSS.

53

b. Pengujian Hipotesis

1) Analisis Regresi Linier Multipel

Dalam penelitian ini terdapat dua variabel independen sebagai variabel prediktor yaitu Likuiditas dan Profitabilitas dengan satu variabel dependen yaitu Kebijakan Dividen. Maka dari itu analisis yang digunakan dalam penelitian ini adalah analisis regresi linier multipel.

Menurut Sugiyono (2012:277) analisis regresi multipel akan dilakukan bila jumlah variabel independennya minimal dua. Sedangkan menurut Sudjana (2003:69) regresi linier mutipel adalah hubungan antara sebuah peubah tak bebas dengan dua buah atau lebih peubah bebas dalam bentuk regresi. Persamaan dari regresi linier multipel dalam penelitian ini adalah sebagai berikut :

DPR = + b1CR+ b2ROA

Keterangan:

DPR = Dividend Payout Ratio (Variabel dependen ) CR = Current Ratio (Variabel independen 1) ROA = Return On Assets (Variabel independen 2)

= Nilai variabel jika X bernilai nol

= Nilai arah sebagai penentu nilai predikasi yang menunjukkan nilai peningkatan (+) atau nilai penurunan (-) variabel Y

dimana :

̅ ̅ ̅

∑ ∑ ∑ ∑

∑ ∑ ∑

∑ ∑ ∑ ∑

∑ ∑ ∑

(Sudjana, 2003 :76)

54

a) Memasukan data yang telah diolah sebelumnya pada SPPS, Klik menu

Analyze > Regression > Linear

b) Memasukkan variabel Dividend Payout Ratio (DPR), pada kotak Dependent. Memasukkan Current Ratio (CR) dan Return On Assets (ROA) Variabel Independent(s).

c) Pada kotak method pilih Enter

d) Klik OK untuk melakukan analisa regresi multipel

2) Uji F (Uji Keberartian Regresi)

Menurut Sudjana (2003:90) uji keberartian regresi linier multipel ini dimaksudkan untuk meyakinkan diri apakah regresi (berbentuk linier) yang didapat berdasarkan penelitian ada artinya bila dipakai untuk membuat kesimpulan mengenai hubungan sejumlah peubah yang sedang diamati.

Untuk memperoleh gambaran mengenai keberartian hubungan regresi antara variabel (likuiditas), (profitabilitas) terhadap variabel Y (kebijakan Dividen), maka dilakukan pengujian keberartian regresi. Dengan rumusan hipotesis sebagai berikut :

H0 : Regresi Tidak Berarti

H1 : Regresi berarti

Dengan menggunakan rumus F yang diformulasikan sebagai berikut:

(Sudjana, 2003:91)

Keterangan :

= Jumlah Kuadrat Regresi

= Jumlah kuadrat sisa N = Jumlah data

k = Jumlah variabel independen

55

a) Menghitung jumlah kuadrat regresi (JKReg)

∑ ∑

b) Mencari jumlah kuadrat sisa (JKsisa)

∑ ̅

∑ ∑

Maka bila hasil ini dikonsultasikan dengan nilai tabel F dengan dk pembilang k dan dk penyebut (n-k-1) , taraf nyata 5% maka diperoleh . Kesimpulan yang diambil adalah dengan membandingkan dengan : Jika nilai Fhitung > nilai Ftabel, maka H0 ditolak dan H1 diterima

Jika nilai Fhitung ≤ nilai Ftabel, maka H0 diterima dan H1 ditolak.

3) Uji t ( Uji Keberartian Koefisien Regresi)

Uji keberartian koefisien regresi pada dasarnya menunjukkan pengaruh satu variabel penjelas/independen dalam menerangkan variasi variabel dependen dengan menganggap variabel independen lainnya bernilai tetap. Adapun rumusan hipotesisnya adalah sebagai berikut :

Untuk Variabel Independen 1 ( Likuiditas )

H0 : =0, tidak ada pengaruh likuiditas terhadap kebijakan dividen

H1 : ≠0, terdapat pengaruh likuiditas terhadap kebijakan dividen

Untuk Variabel Independen 2 ( Profitabilitas )

H0 : =0, tidak ada pengaruh profitabilitas terhadap kebijakan dividen

56

Adapun rumus menguji keberartian koefisien regresi adalah debagai berikut :

(Sudjana, 2003:111)

Keterangan :

= galat baku koefisien regresi = nilai variabel bebas

Untuk menentukan galat baku koefisien terlebih dahulu harus dilakukan pehitungan-perhitungan sebagai berikut :

a) Menghitung Nilai Galat Baku Taksiran Y ( )

(Sudjana, 2003 :110)

b) Menghitung Nilai Koefisien Korelasi Ganda

∑

( Sudjana, 2003 : 107) c) Menghitung Jumlah Kuadrat Penyimpangan Peubah (∑ )

∑ ∑ ∑

(Sudjana, 2003:77) d) Menghitung Nilai Galat Baku Koefisien Regresi ( )

∑

57

Setelah menghitung nilai t langkah selanjutnya membandingkan nilai dengan nilai tabel student-t dengan dk = (n-k-1) taraf nyata 5% maka yang akan diperoleh nilai . Kesimpulan yang diambil adalah dengan membandingkan dengan :

Jika nilai -ttabel ≤ thitung < ttabel, maka H0 diterima dan H1 ditolak

BAB V

KESIMPULAN DAN REKOMENDASI

A. Simpulan

Berdasarkan hasil analisis dan pembahasan yang telah dilakukan dalam penelitian ini, maka dapat ditarik kesimpulan sebagai berikut :

a. Likuiditas yang diproksikan dengan current ratio dan profitabilitas yang diproksikan dengan return on assets memiliki arah pengaruh yang berbeda dalam mempengaruhi kebijakan dividen yang diproksikan dengan dividend

payment ratio. Namun kedua variabel tersebut memiliki pengaruh terhadap

penentu kebijakan dividen yang bermanfaat bagi perusahaan.

b. Likuiditas memiliki arah pengaruh negatif terhadap kebijakan dividen, artinya bahwa setiap kenaikan nilai likuiditas akan berdampak kepada penurunan kebijakan dividen, adapun besarnya pengaruh likuiditas terhadap kebijakan dividen adalah sebesar 0,2%, dengan asumsi variabel lain bernilai tetap. Sedangkan mengenai uji keberartian koefisien regresi variabel likuiditas menunjukan bahwa likuiditas tidak berpengaruh secara parsial terhadap kebijakan dividen.

87

B. Saran

Penelitian ini jauh dari kesempurnaan dan memiliki keterbatasan, adapun keterbatasan tersebut adalah sebagai berikut :

1. Tahun penelitian yang digunakan dalam penelitian ini hanyalah satu tahun atau satu periode akuntansi

2. Variabel bebas atau independen yang digunakan hanya dua variabel yaitu likuiditas dan profitabilitas, tidak menambahkan variabel bebas lainnya, vaiabel moderating ataupun variabel intervening.

3. Terdapat hasil penelitian yang tidak sejalan dengan teori awal, sehingga hipotesis penelitian ditolak yaitu variabel likuiditas.

Berdasarkan hasil penelitian yang telah dilakukan, penulis dapat memberikan beberapa saran sebagai berikut :

1. Bagi perusahaan manufaktur yang memiliki kewajiban dalam pembayaran dividen, dapat lebih mempertimbangkan dengan mengacu pada besarnya likuiditas dan profitabilitas yang dimiliki perusahaan, besarnya likuiditas belum tentu menunjukan kondisi yang baik dalam penentuan kebijakan dividen yang besar, sebaiknya perusahaan lebih memperhatikan besarnya jumlah kas dalam mempengaruhi likuiditas tersebut.

2. Kepada peneliti selanjutnya yang ingin melanjutkan penelitian mengenai kebijakan dividen sebaiknya menambah faktor-faktor lainnya selain profitabilitas dan likuiditas, seperti tingkat pertumbuhan perusahaan ataupun

financial laverage. Selain itu menambah jumlah tahun yang digunakan sebagai

objek penelitian akan lebih menunjukan tingkat fluktuasi setiap perusahaan yang menjadi objek dalam penelitian.

DAFTAR PUSTAKA

Buku Sumber :

Adiyos. (2008). Kamus Besar Akuntansi. Jakarta : Citra Harta Prima

Ambarwati, S. D. A. (2010). Manajemen Keuangan Lanjut. Yogyakarta : Graha Ilmu

Arikunto, Suharsimi. (2009). Prosedur Penelitian Suatu Pendekatan Praktik Yogyakarta: Bina Aksara

Baridwan, Zaki. (2004). Intermediate Accounting. Yogyakarta :BPFE

Brigham, E.F., dan Joel F. Houston (2011). Financial Management. Singapore: Cengange Learning Asia

Marbun, B. N. (2003). Kamus Manajemen, Jakarta : Pustaka Sinar Harapan Fahmi, I. (2011). Analisis Laporan Keuangan, Bandung : Alfabeta

Firdaus, Muhammad. (2004). Ekonometrika SuatuPendekatan Aplikatif. Jakarta : Bumi Aksara

FPEB. (2013). Pedoman Operasional Penulisan Skripsi. Bandung : Prodi Pendidikan Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia

Ghozali, Imam. (2013). Aplikasi Analisis Multivariate dengan Program IBM

SPSS. Edisi 7. Semarang : Badan Penerbit Universitas Diponegoro

Gitman, L. J. (2003). Principal of Managerial Finance. Edisi 10,Addison Gujarati. (2003). Basic Econometric. Singapore : McGraw Hill

Hanafi. M. M. (2004). Manajemen Keuangan. Yogyakarta : BPFE

Harahap, S, S, (2008), Analisis Kritis Atas Laporan Keuangan, Jakarta: Raja Grafindo Persada

Husnan, S., dan Enny Pudjiastuti. (2006). Dasar-dasar Manajemen Keuangan. Yogyakarta : BPFE Yogyakarta

Jogiyanto. (2007). Metodologi Penelitian Bisnis. Yogyakarta : BPFE

Kamarudin, Ahmad. (2004). Dasar-dasar Manajemen Investasi, Portofolio. Jakarta: Rineka Cipta

Kasmir. (2008). Analisis Laporan Keuangan. Jakarta : Rajawali Pers

Kieso, Donald E dan Jerry J Weygandt. (1995). Akuntansi Intermediate Jilid Dua

edsi ketujuh. Jakarta : Binarupa Aksara

Munawir. (2007). Analisis Laporan Keuangan. Yogyakarta : Liberty Nazir, Mohamamad. (2005), Metode Penelitian. Jakarta: Ghalia Indonesia Riduwan. (2008). Dasar-Dasar Statistika. Bandung: Alfabeta

Riduwan (2007). Belajar Mudah Penelitian untuk Guru, Karyawan dan Peneliti

Pemula. Bandung: Alfabeta

Riyanto, B. (2001). Dasar-dasar Pemebelanjaan Perusahaan. Yogyakarta : BPFE Rusdin (2006). Pasar Modal. Bandung : Alfabeta

Sartono, A. (2001). Manajemen Keuangan Teori dan Aplikasi, Yogyakarta : BPFE

Stice, E. K., J, D dan F . Skousen. (2004). Akuntansi Keuangan Menengah, Jilid I. Jakarta : Salemba Empat

Sudjana. (2003). Teknik Analisis Regresi Dan Korelasi. Bandung : Tarsito ---. (2004). Statistika Untuk Ekonomi dan Niaga. Bandung : Tarsito

Sudjaya, R., dan Inge Barlian (2002), Manajemen Keuangan. Jakarta : Prehallindo Sugiarso dan Winarwi. (2006). Manajemen Keuangan. Yogyakarta : Media

Persindo

Sugiyono. (2012) Metode Penelitian Bisnis. Bandung : Alfabeta

Sutrisno. (2009). Manajemen Keuangan : Teori, Konsep dan Aplikasi. Yogyakarta : Penerbit Ekonisia

Tampubolon, M. P. (2005). Manajemen Keuangan (finance Management)

Konseptual, Problem & Studi Kasus. Bogor : Ghalia Indonesia

Tangkilisan, H.N.S. (2003), Manajemen Keuangan Bagi Analisis Kredit

Perbankan Mengelola Kredit Berbasis Good Corporate Governance.

Yogyakarta: Balairung

Warsono. (2003). Manajemen Keuangan Perusahaan, Edisi ketiga, Jilid I, Malang : Banyumedia Publishing

Weston, J. Fred,. Dan Thomas E. Copeland. (2002). Manajemen Keuangan. Jakarta : Binarupa Aksara

Weston, J. Fred,. Dan Eugene Brigham. (1994). Dasar-dasar Manajemen

Keuangan. Bandung: Erlangga

Jurnal dan Penelitian Tedahulu :

Arilaha, Muhammad A., (2009). “Pengaruh Free Cash Flow, Profitabilitas, Likuiditas, dan Laveage Terhadap Kebijakan Dividen”. Jurnal Keuangan

dan Perbankan. Vol. 13, No. 1, hal 78-87.

Difah, S., S. (2011)“Analisis Faktor-faktor yang mempengaruhi Deviden Payout Ratio Perusahaan BUMN yang terdaftar di Bursa Efek Indonesia periode 2004-2009”. Skripsi. Semarang : Universitas Diponogoro.

Hartoyo, Iin, H., “Analisis Faktor-faktor yang mempengaruhi Deviden Payout Ratio Perusahaan Manufaktur di Bursa Efek Indonesia 2005-2007”. Tesis.

Semarang : Program Pascasarjana Universitas Diponogoro

Juma’h, Ahmad. (2008). “The Financial Factors Influence Cash Devidend Policy:

A sample of U.S. Manufacturing Companies”. Intermetro Business

Journal Vol. 4 No. 2 „

Kadir, Abdul. (2010). “Analisis Faktor-faktor yang mempengaruhi Kebijakan Deviden pada Perusahaan Credit Agencies Go Public di Bursa Efek

Lopolusi, Ita. (2013). “Analisis Faktor-faktor yang mempengaruhi Kebijakan Deviden Sektor Manufaktur yang Terdaftar di PT Bursa Efek Indonesia periode 2007-2011”. Jurnal Ilmiah Mahasiswa Universitas Surabaya Vol. 2 no. 1 . April 2013. Surabaya : Universitas Surabaya

Mohammed, Norhayati. et al (2010). “Empirical Analysis of Determinants or Dividend Payment : Profitability and Liquidity”. Accounting Research Journal Institute and Faculty of Accountancy Universiti Teknologi

MARA, Selangor-Malaysia.

Poerwadi, A. H., (2003), “Analisis Variabel-Variabel Yang Mempengaruhi

Kebijakan Pembayaran Dividen”. JABM. Vol. 11, No.2: 111-132

Sandy, Ahmad. dan Nur Fadjrih Asyik. (2013). “Pengaruh Profitabilitas dan Likuiditas Terhadap Kebijakan Deviden Kas pada Perusahaan Otomotif”.

Jurnal Ilmu dan Riset Akuntansi Volume 1. Nomor 1, Januari 2013. Surabaya : STIESA

Sutrisno. (2001). “Analisis faktor-faktor yang mempengaruhi deviden payment

ratio”. TEMA Volume II. Nomor 1, Maret 2001

Situs Online :

bps.go.id (situs resmi Badan Pusat Statistik) idx.co.id (situs resmi Bursa Efek Indonesia)