278/UN40.7D1/LT/2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS

PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP

PENDAPATAN ASLI DAERAH KOTA BANDUNG

SKRIPSI

Diajukan sebagai salah satu syarat untuk menempuh ujian sidang Sarjana Ekonomi

Pada Program Studi Akuntansi

Disusun oleh: ADI SETYO NUGROHO

NIM. 1002239

PROGRAM STUDI AKUNTANSI

FAKULTAS PENDIDIKAN EKONOMI DAN BISNIS UNIVERSITAS PENDIDIKAN INDONESIA

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS

PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP

PENDAPATAN ASLI DAERAH KOTA BANDUNG

Oleh

Adi Setyo Nugroho

Sebuah skripsi yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Sarjana pada Fakultas Pendidikan Ekonomi dan Bisnis

© Adi Setyo Nugroho 2015 Universitas Pendidikan Indonesia

Agustus 2015

Hak Cipta dilindungi Undang-Undang.

LEMBAR PENGESAHAN

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS

PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP

PENDAPATAN ASLI DAERAH KOTA BANDUNG

SKRIPSI

Oleh: Adi Setyo Nugroho

1002239

Telah disetujui dan disahkan oleh:

Pembimbing:

Dr. Memen Kustiawan S.E., M.Si., Ak., CA NIP. 19700521 200312 1 002

Mengetahui,

Ketua Program Studi Akuntansi

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ABSTRAK

Analisis Potensi Penerimaan Dan Tingkat Efektivitas Pajak Reklame Serta Kontribusinya Terhadap Pendapatan Asli Daerah Kota Bandung

Oleh: Adi Setyo Nugroho

Pembimbing:

Dr. H. Memen Kustiawan S.E., M.Si., Ak., CA

Penelitian ini ditujukan untuk mengetahui (1) potensi penerimaan pajak reklame kota Bandung periode 2009-2013, (2) tingkat efektivitas pajak reklame kota Bandung periode 2009-2013, dan (3) kontribusi pajak reklame terhadap Pendapatan Asli Daerah Kota Bandung periode 2009-2013. Maka dari itu peneliti membuat rumusan masalah (1) seberapa besar potensi penerimaan pajak reklame kota Bandung periode 2009-2013, (2) bagaimana tingkat efektivitas pajak reklame kota Bandung periode 2009-2013, dan (3) bagaimana kontribusi pajak reklame terhadap Pendapatan Asli Daerah kota Bandung periode 2009-2013.

Penelitian ini menggunakan metode penelitian deskriptif. Teknik pengumpulan data yang dilakukan adalah studi dokumentasi, wawancara. Data yang digunakan dalam penelitian ini adalah data primer yakni wawancara dengan Dinas Pelayanan Pajak Kota Bandung dan data sekunder yang bersumber dari Dinas Pelayanan Pajak Kota Bandung setelah mendapatkan izin sebelumnya.

Hasil penelitian ini adalah (1) Potensi penerimaan pajak reklame selama periode 2009 sampai dengan 2013 masing-masing adalah sebesar Rp18.669.586.800, Rp14.839.434.525, Rp26.465.061.450, Rp26.773.319.650, dan Rp23.882.129.225. (2) Tingkat efektivitas pajak reklame pada tahun 2009 berada pada kategori sangat efektif. Sementara untuk tahun 2010, 2012 dan 2013 berada pada kategori kurang. Tahun 2011 berada pada kategori tidak efektif. (3) Kontribusi pajak reklame terhadap pendapatan asli daerah selama tahun 2009 sampai dengan 2013 berada pada kategori sangat kurang karena masih berada di bawah 10%. Kontribusi terbesar yakni pada tahun 2009 yakni sebesar 8,62% dan kontribusi terendah yakni pada tahun 2013 sebesar 1,22%.

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

ii

ABSTRAC

Analysis Of Revenue Potential And The Level Of Effectiveness Of Advertisement Tax Revenues And Contribution To The City Of Bandung

Revenue Fiscal Year

By:

Adi Setyo Nugroho Supervisor:

Dr. H. Memen Kustiawan S.E., M.Si., Ak., CA

This study aimed to determine (1) the potential acceptance of advertisement tax Bandung 2009-2013 period, (2) the effectiveness of the advertisement tax Bandung 2009-2013 period, and (3) the contribution of the advertisement tax to the Revenue of Bandung period 2009- 2013. Thus the researchers made the formulation of the problem (1) how much potential tax revenue billboard Bandung 2009-2013, (2) how the effectiveness of the advertisement tax Bandung 2009-2013 period, and (3) how the advertisement tax contribution to Revenue Bandung city area 2009-2013.

This research uses descriptive method analitic. Data collection techniques is the study of documentation, interviews, and observations. The data used in this research is secondary data sourced from the Tax Office in Bandung and has been allowed before.

Results of this study were (1) Potential advertisement tax revenues during

the period 2009 to 2013 respectively amounted Rp18.669.586.800,

Rp14.839.434.525, Rp26.465.061.450, Rp26.773.319.650, and Rp23.882.129 .225. (2) The effectiveness of advertisement tax in 2009 in the category very effective. While for 2010, 2012 and 2013 in the category of less. In 2011 in the category ineffective. (3) Contribution advertisement tax on revenue during 2009 to 2013 in the category is very less because they are under 10%. The largest contribution in 2009 which amounted to 8.62% and the lowest contribution in 2013 amounted to 1.22%

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

KATA PENGANTAR

Segala puji bagi Allah SWT yang senantiasa memberikan kenikmatan tiada tara sehingga dapat mempermudah segala urusan setiap makhluk-Nya. Sungguh tiada kata yang pantas terucap selain rasa syukur atas segala yang telah kita terima. Shalawat serta salam kepada Nabi Muhammad SAW yang telah memberikan uswah terbaiknya kepada kita semua, semoga kita adalah ummat yang mendapat syafaatnya di akhirat kelak.

Skripsi ini ditulis sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Program Studi Akuntansi Fakultas Pendidikan Ekonomi dan Bisnis Universitas Pendidikan Indonesia. Hasil penelitian yang berjudul “Analisis Potensi Penerimaan Dan Tingkat Efektivitas Pajak Reklame Serta

Kontribusinya Terhadap Pendapatan Asli Daerah Kota Bandung”.

Penulis menyadari bahwa dalam penulisan karya ilmiah ini masih terdapat banyak kekurangan. Hal ini tidak terlepas dari keterbatasan kemampuan dan pengetahuan penulis. Oleh karena itu saran yang bersifat membangun penulis harapkan atas penelitian ini.

Bandung, Juli 2015

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

UCAPAN TERIMA KASIH

Dalam kesempatan ini penulis panjatkan syukur kepada Allah SWT yang telah memberikan rahmat dan kenikmatan yang tak terhingga dalam menyelesaikan skripsi ini. Penyusunan skripsi ini tidak terlepas dari bantuan kedua orang tua yang selalu memberikan motivasi, do'a dan kasih sayang yang tak pernah bisa terbayarkan begitupun dari kakak tersayang. Untuk itu pada kesempatan ini penulis juga akan memberikan ucapan terimakasih kepada:

1.Bapak Prof. H. Furqon, M.A., Ph. D. selaku Rektor Universitas Pendidikan Indonesia.

2.Bapak Dr. H. Edi Suryadi, M.Si selaku Dekan Fakultas Pendidikan Ekonomi dan Bisnis.

3.Bapak Dr. H. Nono Supriatna, M.Si., selaku Ketua Program Studi Akuntansi serta Dosen Pembimbing Akademik.

4.Dr. Memen Kustiawan, M.Si., Ak., CA. selaku dosen pembimbing yang telah bersedia meluangkan waktu, tenaga, pikiran, perhatian, dan dukungan untuk memberikan bimbingan dan saran kepada penulis hingga skripsi ini dapat diselesaikan.

5.Seluruh Dosen Program Studi Akuntansi yang telah memberikan ilmu dan bimbingan kepada penulis selama mengikuti perkuliahan.

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

7.Chandra Sandika. SE., selaku sahabat baik dan seperjuangan selama perkuliahan dan di luar waktu perkuliahan yang selalu memberikan dukungan.

8.Teman-teman Program Studi Akuntansi yang telah memberikan banyak hal bagi penulis selama perkuliahan.

Semua pihak yang tidak dapat disebutkan satu persatu yang telah membantu proses pengerjaan skripsi ini.

Semoga Allah SWT memberikan balasan yang sebesar-besarnya atas kebaikan-kebaikan yang telah diberikan kepada penulis.

Bandung, Juli 2015

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRAC ... ii

KATA PENGANTAR ... iii

UCAPAN TERIMA KASIH ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Tujuan Penelitian ... 3

1.4 Manfaat Penelitian ... 4

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1.4.2 Manfaat Penelitian Bagi Instansi ... 4

1.4.3 Manfaat Penelitian Bagi Dunia Ilmu Pengetahuan ... 4

BAB II TINJAUAN PUSTAKA ... 5

2.1 Pajak Daerah ... 5

2.1.1 Pengertian Pajak Daerah ... 5

2.1.2 Perbedaan Pajak Pusat Dengan Pajak Daerah ... 5

2.1.3 Jenis-Jenis Pajak Daerah ... 6

2.1.4 Sistem Pemungutan Pajak ... 9

2.1.5 Fungsi Pajak ... 11

2.1.6 Prinsip Perpajakan Daerah ... 12

2.1.7 Intensifikasi Dan Ekstensifikasi Pajak Daerah Serta Perbaikan Sistem Perpajakan Daerah ... 13

2.2 Pajak Reklame ... 13

2.2.1 Potensi Pajak Reklame ... 14

2.2.2 Efektivitas Pajak Reklame ... 14

2.2.3 Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah ... 15

2.2.4 Persyaratan Dan Mekanisme Izin Mendirikan Reklame ... 15

2.2.5 Ketentuan Sanksi ... 16

2.2.6 Tata Cara Perhitungan Pajak Reklame ... 17

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

2.2.8 Dasar Pengenaan Pajak Reklame ... 18

2.3 Pendapatan Asli Daerah ... 22

2.3.1 Pengertian Pendapatan Asli Daerah ... 22

2.3.2 Jenis-Jenis Pendapatan Asli Daerah... 22

2.3.3 Kriteria Penilaian Pendapatan Asli Daerah... 24

2.4 Penelitian Terdahulu ... 26

2.5 Kerangka Pemikiran ... 30

BAB III OBJEK DAN METODE PENELITIAN ... 32

3.1 Objek Penelitian ... 32

3.2 Metode Penelitian ... 32

3.3 Definisi Operasionalisasi Variabel... 33

3.4 Jenis Dan Sumber Data ... 34

3.5 Metode Pengumpulan Data ... 35

3.6 Metode Analisis Data ... 35

3.6.1 Perhitungan Potensi Penerimaan Pajak Reklame ... 35

3.6.2 Efektivitas Penerimaan Pajak Reklame ... 36

3.6.3 Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah... 37

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 38

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.1.1 Profil Dinas Pelayanan Pajak Kota Bandung... 38

4.1.2 Kedudukan Dan Fungsi Tugas ... 40

4.1.3 Visi Dan Misi Dinas Pelayanan Pajak Kota Bandung ... 42

4.1.4 Susunan Organisasi Dinas Pelayanan Pajak Kota Bandung ... 42

4.1.5 Sistem Penerapan Target Peneriamaan Pajak Reklame ... 43

4.1.6 Realisasi Penerimaan Pajak Reklame Tahun 2009-2013... 44

4.1.7 Jumlah Dan Penggolongan Jenis-Jenis Reklame Kota Bandung Tahun 2009-2013 ... 46

4.1.8 Analisis Potensi Penerimaan Pajak Reklame Periode 2009-2013 ... 47

4.1.9 Analisis Tingkat Efektivitas Pajak Reklame Periode 2009-2013... 59

4.1.10 Analisis Kontrbusi Pajak Reklame Terhadap Pendapatan Asli Daerah Periode 2009-2013 ... 60

4.2 Pembahasan ... 63

BAB V KESIMPULAN DAN SARAN ... 70

5.1 Kesimpulan ... 70

5.2 Saran ... 70

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR TABEL

Halaman

Tabel 1.1 Target dan Realisasi Penerimaan Pajak Reklame Kota Bandung Periode 2009 sampai

dengan 2013 ... 2

Tabel 1.2 Jumlah Wajib Pajak Reklame Kota Bandung Periode 2009 sampai dengan 2013 ... 2

Tabel 2.1 Harga Dasar Nilai Jual Objek Reklame ... 19

Tabel 2.2 Nilai Strategis Pemasangan Reklame ... 21

Tabel 2.3 Penelitian Terdahulu ... 28

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.2 Kriteria Kinerja Keuangan ... 36

Tabel 3.3 Kriteria Kinerja Keuangan ... 37

Tabel 4.1 Realisasi Pajak Reklame Kota Bandung Tahun 2009-2013 ... 45

Tabel 4.2 Jumlah Dan Penggolongan Jenis-Jenis Reklame Kota Bandung Tahun 2009-2013 ... 46

Tabel 4.3 Harga Dasar Nilai Jual Objek Reklame ... 47

Tabel 4.4 Nilai Strategis Pemasangan Reklame ... 49

Tabel 4.5 Analisis Nilai Sewa Reklame Kota Bandung 2009-2013 ... 51

Tabel 4.6 Potensi Penerimaan Pajak Reklame 2009 ... 54

Tabel 4.7 Potensi Penerimaan Pajak Reklame 2010 ... 55

Tabel 4.8 Potensi Penerimaan Pajak Reklame 2011 ... 56

Tabel 4.9 Potensi Penerimaan Pajak Reklame 2012 ... 57

Tabel 4.10 Potensi Penerimaan Pajak Reklame 2013 ... 58

Tabel 4.11 Kriteria Kinerja Keuangan Efektivitas ... 59

Tabel 4.12 Kriteria Kinerja Keuangan Kontribusi ... 61

Tabel 4.13 Realisasi Pendapatan Asli Daerah 2009-2013 ... 61

Tabel 4.14 Perbandingan Target Penerimaan Dan Potensi Penerimaan Pajak Reklame Kota Bandung 2009-2013 ... 63

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Daerah Kota Bandung Periode

2009 Sampai Dengan 2013 ... 66 Tabel 4.17 Kontribusi Pajak Reklame Terhadap Pendapatan

Asli Daerah Di Daerah Lain ... 67

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran ... 31 Gambar 4.1 Susunan Organisasi Dan Tata Kerja Dinas

Pelayanan Pajak Kota Bandung ... 43 Gambar 4.2 Grafik Realisasi Pajak Reklame

Kota Bandung 2009-2013 ... 45 Gambar 4.3 Perbandingan Target, Realisasi, dan Potensi

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Gambar 4.4 Perbandingan Target, Realisasi, dan Potensi

Pajak Reklame 2010 ... 55 Gambar 4.5 Perbandingan Target, Realisasi, dan Potensi

Pajak Reklame 2011 ... 56 Gambar 4.6 Perbandingan Target, Realisasi, dan Potensi

Pajak Reklame 2012 ... 57 Gambar 4.7 Perbandingan Target, Realisasi, dan Potensi

Pajak Reklame 2013 ... 58 Gambar 4.8 Kontribusi Pajak Reklame Terhadap Pendapatan

1

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB I

PENDAHULUAN

1.1 Latar Belakang

Pada dasarnya kewenangan yang diberikan kepada pemerintah daerah baik kota/kabupaten serta propinsi untuk memungut biaya dari masyarakat diatur dalam UU No. 28 Tahun 2009 tentang Pajak Daerah dan Retribusi Daerah. Peran dari Undang-Undang ini sebagai dasar bagi kewenangan daerah -sekaligus membatasi kewenangan daerah dalam melakukan pungutan dari masyarakat. Sedangkan, besaran biaya dan tata cara teknis pemungutan di atur lebih lanjut oleh Peraturan Daerah di daerah masing-masing.

Terdapat 2 jenis pungutan yang dapat dilakukan oleh pemerintah daerah kepada masyarakat di dalam wilayah hukumnya, yakni pajak daerah dan retribusi daerah. Pajak daerah adalah kontribusi wajib kepada daerah yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan atau interpretasi secara langung kepada masyarakat dan digunakan untuk keperluan daerah bagi sebesar-besarnya kemakmuran rakyat.

2

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Namun dalam periode 2009 sampai dengan 2013 terdapat beberapa masalah yang ada pada pajak reklame, diantaranya sebagai berikut:

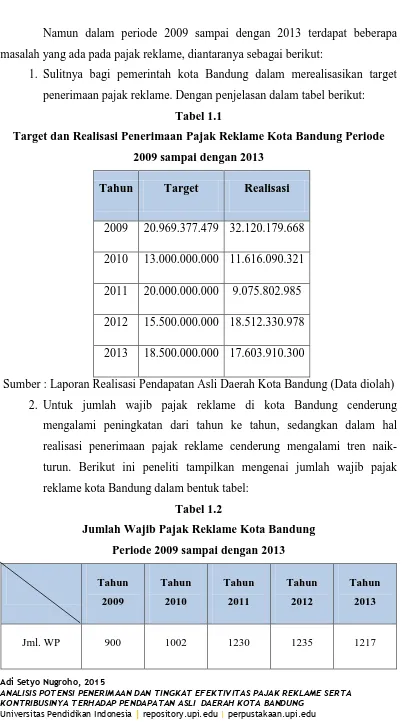

1. Sulitnya bagi pemerintah kota Bandung dalam merealisasikan target penerimaan pajak reklame. Dengan penjelasan dalam tabel berikut:

Tabel 1.1

Target dan Realisasi Penerimaan Pajak Reklame Kota Bandung Periode

2009 sampai dengan 2013

Tahun Target Realisasi

2009 20.969.377.479 32.120.179.668 2010 13.000.000.000 11.616.090.321 2011 20.000.000.000 9.075.802.985 2012 15.500.000.000 18.512.330.978 2013 18.500.000.000 17.603.910.300

Sumber : Laporan Realisasi Pendapatan Asli Daerah Kota Bandung (Data diolah) 2. Untuk jumlah wajib pajak reklame di kota Bandung cenderung

mengalami peningkatan dari tahun ke tahun, sedangkan dalam hal realisasi penerimaan pajak reklame cenderung mengalami tren naik-turun. Berikut ini peneliti tampilkan mengenai jumlah wajib pajak reklame kota Bandung dalam bentuk tabel:

Tabel 1.2

Jumlah Wajib Pajak Reklame Kota Bandung

Periode 2009 sampai dengan 2013

Tahun

2009

Tahun

2010

Tahun

2011

Tahun

2012

Tahun

2013

3

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sumber : Dinas Pelayanan Pajak Kota Bandung

Jika dilihat pada tabel 1.1 dan 1.2, maka bisa dikatakan bahwa terdapat pengaruh positif-lemah antara realisasi penerimaan pajak reklame dengan jumlah wajib pajaknya.

3. Pada tahun 2011 terdapat tunggakan sebesar Rp10,8 miliar pajak reklame sedang wajib pajak tidak diketahui keberadaannya yang menurunkan realisasi penerimaan pajak kota Bandung. (www.pikiran-rakyat.com) 4. Pada tahun 2012, Satpol PP tertibkan 25 reklame ilegal serta belasan

baligo, spanduk, dan poster. Sedangkan piutang pajak reklame mencapai Rp8 miliar. Potensi pajak yang hilang berasal dari reklame ilegal. (www.infobdg.com)

Dari beberapa permasalahan di atas, maka dari itu peneliti memutuskan untuk melakukan penelitian dengan judul “Analisis Potensi Penerimaan Dan Tingkat Efektivitas Pajak Reklame Serta Kontribusinya Terhadap

Pendapatan Asli Daerah Kota Bandung”.

1.2 Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah:

1. Seberapa besar potensi penerimaan pajak reklame kota Bandung periode 2009-2013?

2. Bagaimana tingkat efektivitas pajak reklame periode 2009-2013?

3. Bagaimana kontribusi pajak reklame terhadap Pendapatan Asli Daerah Kota Bandung periode 2009-2013?

1.3 Tujuan Penelitian

Beberapa tujuan dari penelitian ini yakni sebagai berikut:

1. Untuk mengetahui seberapa besar potensi penerimaan pajak reklame kota Bandung periode 2009-2013.

4

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Untuk mengetahui bagaimana kontribusi pajak reklame terhadap Pendapatan Asli Daerah Kota Bandung periode 2009-2013.

1.4 Manfaat Penelitian

1.4.1 Manfaat Penelitian Bagi Peneliti

Bagi peneliti, semoga dapat memberikan wawasan dan pengetahuan tentang pajak daerah secara umum dan pajak reklame secara khususnya.

1.4.2 Manfaat Penelitian Bagi Instansi

Bagi instansi terkait, sebagai masukan bagi pemerintah daerah kota Bandung sebagai masukan dan pertimbangan dalam pengambilan keputusan mengenai pajak daerah secara khusus pada pajak reklame.

1.4.3 Manfaat Penelitian Bagi Dunia Ilmu Pengetahuan

32

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan hal-hal yang akan diteliti dalam suatu penelitian. Menurut Sugiyono (2009 : 13) objek penelitian adalah sasaran ilmiah untuk mendapatkan data dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif, valid, dan reliable tentang suatu hal (variabel tertentu). Sedangkan menurut Suharsimi Arikunto (2006 : 29) mendefinisikan objek penelitian sebagai sesuatu yang merupakan inti dari problematika penelitian. Lalu menurut Supriati (2012 : 38) objek penelitian adalah variabel yang diteliti oleh peneliti di tempat yang peneliti lakukan. Oleh karena itu, peneliti menyimpulkan bahwa objek penelitian adalah suatu problematika penelitian untuk mendapatkan data dengan tujuan dan kegeunaan tertentu tentang suatu hal objektif, valid, dan reliable.

Dalam penelitian ini, yang menjadi objek penelitian ialah pajak reklame. Sedangkan penelitian dilakukan di Dinas Pelayanan Pajak Kota Bandung yang berlokasi di Jl. Wastukencana No. 2, Bandung.

3.2 Metode Penelitian

33

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Metode penelitian yang digunakan oleh peneliti kali ini adalah metode deskriptif. Menurut Sugiyono (2009 : 11) metode deskriptif merupakan penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel (independen) atau lebih tanpa membuat perbandingan atau menghubungkan antara variabel satu dengan variabel yang lain. Tujuan dari penelitian deskriptif ini adalah untuk menggambarkan keadaan objek yang diteliti berdasarkan faktor-faktor yang ada, dengan cara mengumpulkan, mengolah, menyajikan, kemudian membuat analisa, mengambil kesimpulan dan memberi saran.

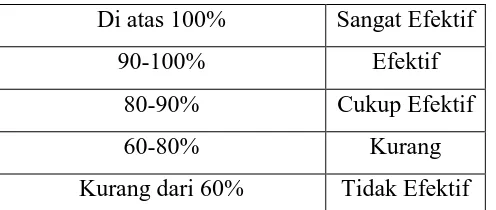

3.3 Definisi Operasionalisasi Variabel

Pengertian operasional variabel menurut Sugiyono (2009 : 58) adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya. Sedangkan menurut Husein Umar (2005 : 69) mendefinisikan operasional variabel adalah penentuan construct sehingga menjadi variabel yang dapat diamati dan diukur dengan menentukan hal yang diperlukan untuk mencapai tujuan tertentu. Lalu menurut Iwan Satibi (2011 : 71) operasionalisasi variabel adalah konsep yang menghubungkan antara teori dan variabel yang masih abstrak ke dalam realitas. Oleh karena itu, peneliti menyimpulkan bahwa operasional variabel adalah segala sesuatu yang ditetapkan oleh peneliti dengan melihat apa yang menjadi fenomena di lapangan untuk kemudian diamati, diukur, dihitung dan dipelajari serta untuk dicari kesimpulannya sebagai solusi dari fenomena dilapangan. Variabel dalam penelitian ini adalah pajak reklame yang akan dihitung potensinya, tingkat efektivitas pemungutan, serta kontribusinya terhadap Pendapatan Asli Daerah.

1. Potensi Penerimaan Pajak Reklame adalah jumlah dari seluruh reklame legal, nilai sewa reklame, lama pemasangan, dan tarif pajak reklame. 2. Tingkat Efektivitas Pajak Reklame adalah hasil dari perbandingan antara

realisasi penerimaan pajak reklame dengan potensi penerimaan reklame. 3. Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah adalah

34

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Tabel 3.1

Operasional Variabel

Variabel Definisi Indikator Skala

Potensi

Pajak

Reklame

Potensi pajak reklame

adalah perhitungan

membagi antara potensi

penerimaan pajak

reklame dengan realisasi

penerimaan pajak

reklame.

Jumlah reklame (R) x nilai sewa

reklame (S) x lama pemasangan (D)

x Tarif Pajak (Pr)

(Kesit Bambang Prakosa, 2005 : 151)

Rasio

Tingkat

Efektivitas

Pajak

Reklame

efektivitas pajak reklame adalah mengukur hasil

pungut pajak reklame dengan potensi riil yang

telah dimiliki.

Realisasi penerimaan pajak reklame

Potensi penerimaan pajak reklame

(Abdul Halim, 2004 : 93)

Rasio Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah

kontribusi pajak reklame terhadap pendapatan asli

daerah adalah suatu sumbangan yang diberikan dari pajak

reklame kepada pendapatan asli daerah.

Realisasi penerimaan pajak reklame

Realisasi penerimaan PAD

(Abdul Halim, 2004 : 163)

Rasio

3.4 Jenis dan Sumber Data

1. Data Primer

35

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

di Kota Bandung, serta dominasi pemasangan reklame di Kota Bandung dilihat dari strategis pemasangannnya.

2. Data Sekunder

Data yang digunakan dalam penelitian ini adalah data sekunder menyesuaikan dengan fenomena yang terjadi selama periode 2009 sampai dengan 2013 berupa laporan SOTK Dinas Pelayanan Pajak Kota Bandung, Laporan Realisasi Pendapatan Asli Daerah Kota Bandung periode 2009 sampai dengan 2013, Peraturan Daerah Kota Bandung Nomor 08 Tahun 2003 Tentang Pajak Reklame. Harga Dasar Nilai Objek Reklame dan Nilai Strategis Pemasangan Reklame.

3.5 Metode Pengumpulan Data

Metode Pengumpulan Data yang penulis lakukan dalam penelitian ini adalah:

1. Metode dokumentasi, dilakukan dengan mengkaji literatur-literatur yang berkaitan dengan permasalahan yang diteliti. Kegunaan dari studi kepustakaan adalah untuk memperoleh dasar-dasar teori maupun data yang dapat digunakan sebagai landasan teori maupun sebagai pedoman dalam melakukan analisis terhadap objek yang diteliti. 2. Wawancara, dilakukan dengan cara berkomunikasi langsung dengan

pihak-pihak dalam suatu instansi yang memiliki kompetensi dalam objek yang diteliti.

3.6 Metode Analisis Data

Teknik analisis data merupakan suatu cara untuk mengukur, mengolah, dan menganalisis data tersebut. Teknik analisis data yang digunakan dalam penelitian ini guna mencapai tujuan penelitian adalah menghitung seberapa besarnya potensi penerimaan pajak reklame, menghitung efektivitas pajak reklame, dan kontribusi pajak reklame terhadap PAD.

3.6.1 Perhitungan Potensi Penerimaan Pajak Reklame

36

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

di atas target yang telah ditetapkan. Dalam hal meningkatkan target penerimaan pajak reklame perlu dilihat potensi yang ada pada penerimaan pajak reklame itu sendiri. Menurut Kesit Bambang Prakosa (2005 : 151) rumus untuk menghitung potensi penerimaan pajak reklame adalah sebagai berikut:

Keterangan :

R = Jumlah Reklame S = Nilai Sewa Reklame D = Lama Pemasangan Pr = Tarif Pajak

Dalam menentukan besarnya Nilai Sewa Reklame (S) yaitu dengan menentukan besarnya Nilai Strategis Pemasangan Reklame (NSPR) dan Nilai Jual Objek Reklame (NJOR) lalu menjumlahkan NSPR dan NSPR sehingga didapat angka dari NSR. Nilai Strategis Pemasangan Reklame didapat berdasarkan Nilai Fungsi Ruang, Nilai Fungsi Jalan, dan Nilai Sudut Pandang. Sedangkan Nilai Jual Objek Reklame didapat berdasarkan ukuran reklame dan tarifnya, serta ketinggian reklame dari jalan raya serta tarifnya.

3.6.2 Efektivitas Pajak Reklame

Efektivitas mrupakan perbandingan antara realisasi penerimaan yang kemudian dibandingkan dengan potensi penerimaan. Adapun rumus untuk menghitung efektivitas menurut Abdul Halim (2004 : 93) adalah sebagai berikut:

Realisasi Penerimaan Pajak Reklame

x 100% Potensi Pajak Reklame

Untuk melihat arti dari nilai efektivitas yang telah dihitung, maka dilakukan pencocokan dengan kriteria kinerja keuangan, untuk mengetahui ada dalam kategori apakah hasil dari perhitungan tersebut.

Tabel 3.2

37

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Di atas 100% Sangat Efektif

90-100% Efektif

80-90% Cukup Efektif

60-80% Kurang

Kurang dari 60% Tidak Efektif

Sumber: Depdagri, Kepmendagri No. 690.900.327 Tahun 1966 (Yuni Mariana, 2005:26)

3.6.3 Kontribusi Pajak Reklame Terhadap Pendapatan Asli Daerah

Kontribusi adalalah sumbangan suatu variabel terhadap variabel yang lain, dengan perhitungan menggunakan rumus Abdul Halim (2004 : 163) sebagai berikut:

Realisasi Penerimaan Pajak Reklame

x 100% Realisasi Penerimaan Pendapatan Asli Daerah

Untuk mengetahui arti dari perhitungan kontribusi yang telah dihitung, maka dilakukan pencocokan dengan kriteria kinerja keuangan berdasarkan kriteria yang telah disusun oleh Tim Litbang Depdagri Fisipol UGM Tahun 1991 dalam Depdagri, Kepmendagri No. 690.900.327 Tahun 1996.

Tabel 3.3

Kriteria Kinerja Keuangan Presentase Kinerja Keuangan Kriteria

0-10,00% Sangat Kurang 10,10-20,00% Kurang

20,10-30,00% Cukup

30,10%-40,00% Sedang

40,10-50,00% Baik

>50,00% Sangat Baik

69

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil penelitian dan pembahasan dapat ditarik kesimpulan sebagai berikut:

1. Potensi penerimaan pajak reklame selama periode 2009 sampai dengan 2013 masing-masing adalah sebesar Rp18.669.586.800, Rp14.839.434.525, Rp26.465.061.450, Rp26.773.319.650, dan Rp23.882.129.225.

2. Tingkat efektivitas pajak reklame pada tahun 2009 berada pada kategori sangat efektif. Sementara untuk tahun 2010, 2012 dan 2013 berada pada kategori kurang. Tahun 2011 berada pada kategori tidak efektif.

3. Kontribusi pajak reklame terhadap pendapatan asli daerah selama tahun 2009 sampai dengan 2013 berada pada kategori sangat kurang karena masih berada di bawah 10%. Kontribusi terbesar yakni pada tahun 2009 yakni sebesar 8,62% dan kontribusi terendah yakni pada tahun 2013 sebesar 1,22%.

5.2 Saran

70

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Saran untuk penelitian selanjutnya perlu dilakukan analisis terhadap faktor-faktor yang mempengaruhi efektivitas penerimaan pajak reklame. Hal ini untuk mengamati prosedur yang telah atau sedang berjalan, kompetensi Satuan Kerja Perangkat Daerah dalam menjalankan sistem, serta hal-hal yang terkait dengan optimalisasi penerimaan pajak reklame kota Bandung.

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

DAFTAR PUSTAKA

Abdul Halim dan Syam Kusufi. 2012. Akuntansi Sektor Publik: Teori, Konsep, Dan Aplikasi. Jakarta: Salemba Empat.

Abdul Halim. 2004. Akuntansi Keuangan Daerah. Jakarta: Salemba Empat. ___________. 2004. Manajemen Keuangan Daerah. Yogyakarta: UPP AMP

YKPN.

Alghifari dan Guritno Mangkoesoebroto. 1998. Teori Ekonomi Makro. Yogyakarta: STIE YKPN.

Angger S. Pramukti dan Fuady Primaharsya. 2015. Pokok-Pokok Hukum Perpajakan. Yogyakarta: Pustaka Yustisia.

Arikunto. 2006. Prosedur Penelitian Suatu Pendekatan Praktik. Jakarta: Rineka Cipta.

Devas. 1989. Keuangan Pemerintah Daerah Di Indonesia. Jakarta: UI-Pres. Erly Suandi. 2005. Hukum Pajak. Edisi Ketiga. Jakarta: Salemba Empat. Gibson et al. 1994. Organisasi Dan Manajemen Perilaku, Struktur Dan Proses.

Jakarta: Erlangga.

Husein Umar. 2005. Metode Penelitian. Jakarta: Salemba Empat.

Ilyas Wirawan dan Richard Burton. 2010. Hukum Pajak. Jakarta: Salemba Empat. Iwan Satibi. 2011. Teknik Penulisan Skripsi Tesis Disertasi. Bandung: Ceplas. Kesit B. Prakosa. 2005. Pajak Dan Retribusi Daerah Edisi Revisi. Yogyakarta:

UII Press.

Mardiasmo. 2013. Perpajakan Edisi Revisi.. Yogyakarta: ANDI.

Adi Setyo Nugroho, 2015

ANALISIS POTENSI PENERIMAAN DAN TINGKAT EFEKTIVITAS PAJAK REKLAME SERTA KONTRIBUSINYA TERHADAP PENDAPATAN ASLI DAERAH KOTA BANDUNG

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Richard M. Steers. 1977. Organizational Effectiveness. California: Goodyear Publishing Company Inc.

Rochmat Soemitro. 1998. Asas Dan Dasar Perpajakan. Bandung: PT.Rafika Aditama.

Siti K. Rahayu. 2010. Perpajakan Indonesia, Konsep dan Aspek Formal. Yogyakarta: Graha Ilmu.

Sugiyono. 2009. Metode Penelitian Kuantitatif, Kualitatif, Dan Kombinasi. Bandung: Alfabeta.

Supriati. 2012. Metode Penelitian Komputerisasi Akuntansi. Bandung: LAPKAT. PRESS UNIKOM.

T. Guritno. 1992. Kamus Ekonomi. Jakarta: Erlangga.