Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

PENGARUH

LIKUIDITAS, LEVERAGE, PERTUMBUHAN, JAMINAN

ASSET DAN PROFITABILITAS TERHADAP

KEBIJAKAN DIVIDEN

(Studi Empiris pada Perusahaan Manufaktur yang Tercatat di

BEI Periode 2006-2010)

TESIS

Diajukan untuk memenuhi sebagian dari

syarat untuk memperoleh Gelar Magister Manajemen

Program Studi Magister Manajemen Bisnis

Oleh:

Rakhmat Hidayattullah, SE

1103441

PROGRAM STUDI MAGISTER MANAJEMEN BISNIS

SEKOLAH PASCA SARJANA

PENGARUH LIKUIDITAS, LEVERAGE, PERTUMBUHAN, JAMINAN

ASSET DAN PROFITABILITAS TERHADAP KEBIJAKAN DIVIDEN

(Studi Empiris pada Perusahaan Manufaktur yang Tercatat

di BEI Periode 2006-2010)

Oleh

Rakhmat Hidayattullah, SE

S.E Universitas Pasundan Bandung, 2010

Sebuah Tesis yang diajukan untuk memenuhi salah satu syarat memperoleh gelar Magister Manajemen (M.M) pada Program Studi Magister Manajemen Bisnis

© Rakhmat Hidayattullah 2013 Universitas Pendidikan Indonesia

September 2013

Hak Cipta dilindungi undang-undang.

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Rakhmat Hidayattullah, NIM 1103441, 2013, Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Asset dan Profitabilitas Terhadap Kebijakan Dividen (Studi Empiris pada Perusahaan Manufaktur yang Tercatat di BEI Periode 2006-2010) Dibimbing oleh: Dr. Ikaputera Waspada. MM dan Dr. Hj. Sumartini. MP

ABSTRAK

Kebijakan dividen merupakan salah satu hal yang ditetapkan oleh perusahaan untuk menentukan jumlah uang yang akan dibayarkan sebagai dividen kepada investor. Tujuan penelitian ini adalah untuk mengetahui pengaruh Likuiditas (Current Ratio / CR), Leverage (Debt to Equity Ratio / DER), Pertumbuhan (Growth), Jaminan Aset (Collateralizable Assets) dan Profitabiltas (Return On Equity / ROE) terhadap Kebijakan Dividen yang diukur dengan Dividend Payout Ratio (DPR).

Penelitian Análisis data yang digunakan adalah análisis regresi berganda dengan program SPSS. Hasil penelitian menunjukkan, Variabel Likuiditas (Current Ratio / CR), Leverage (Debt to Equity Ratio / DER), Pertumbuhan, Jaminan Asset (Collateralizable Assets) mempunyai pengaruh yang negatif terhadap kebijakan dividen (Dividend Payout Ratio / DPR). Sedangkan variabel Profitabiltas (Return On Equity (ROE) mempunyai pengaruh positif terhadap Kebijakan Dividen (Dividend Payout Ratio / DPR).

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

viii

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR ISI

Halaman

LEMBAR PENGESAHAN...i

PERNYATAAN...ii

ABSTRAK...iii

KATA PENGANTAR ...v

DAFTAR ISI ...viii

DAFTAR TABEL...xii

DAFTAR GAMBAR ...xiii

DAFTAR LAMPIRAN... .xiv

BAB I PENDAHULUAN...1

1.1Latar Belakang Penelitian... 1

1.2Perumusan Masalah... 6

1.3Tujuan Penelitian...8

1.4Kegunaan Penelitian...8

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN DAN HIPOTESIS PENELITIAN... 10

2.1 Rasio Keuangan……….. 10

2.1.1 Pengertian dan Jenis-jenis Rasio Keuangan……….. …10

2.2 Dividen……….. 13

2.2.1 Pengertian Dividend dan Bentuk-bentuk Dividen ... 13

2.3 Kebijakan Dividen……….. 15

2.3.1 Pengertian Kebijakan Dividen………... 15

ix

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Dividen……….. 20

2.4 Alternatif Pembayaran Dividen………. 24

2.5 Penelitian Terdahulu………. ..27

2.6 Kerangka Pemikiran dan Perumusan Hipotesis………. 34

2.6.1 Kerangka Pemikiran Teoritis……….34

2.6.1.1 Pengaruh Likuiditas berdasarkan indikator Current Ratio (CR) terhadap Kebijakan Dividen….. 34

2.6.1.2 Pengaruh Leverage berdasarkan indikator Debt to Equity Ratio (DER) terhadap Kebijakan Dividen … ..34

2.6.1.3 Pengaruh Pertumbuhan (Growth) terhadap Kebijakan Dividen………... 35

2.6.1.4 Pengaruh Jaminan Asset (collateralizable assets / COL) terhadap Kebijakan Dividen………..35

2.6.1.5 Pengaruh Profitabilitas berdasarkan indikator Return on Equity (ROE) terhadap Kebijakan Dividen… .36 2.6.2. Hipotesis Penelitian………38

BAB III METODE PENILITIAN... ...39

3.1 Metode Penelitian……… 39

3.2 Definisi variabel dan Operasionalisasi Variabel... 39

x

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3.6.1.2 Uji Multikolinearitas……….. 47

3.6.1.3 Uji Heteroskedastisitas………. .48

3.6.1.4 Uji Autokorelasi……… 49

3.6.2 Analisis Regresi……….. 49

3.6.3 Pengujian Hipotesis……… .50

3.6.3.1 Uji Statistik F……….. .50

3.6.3.2 Uji Statistik t ………. 50

3.6.3.3 Analisis Koefisien Determinasi (R2)…………. .51

BAB IV HASIL PENELITIAN DAN PEMBAHASAN………52

4.1 Gambaran Umum dan Data Deskriptif ……….….52

4.1.1. Gambaran Umum Pasar Modal Indonesia………...….52

4.3 Pengujian Asumsi Klasik……….... 65

xi

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.5.2 Uji Hipotesis 2………. 74

4.5.2 Uji Hipotesis 3………. 74

4.5.2 Uji Hipotesis 4………. 75

4.5.2 Uji Hipotesis 5………. 75

4.6. Pembahasan………. .75

BAB V KESIMPULAN DAN SARAN……….. . 81

5.1. Kesimpulan……….... 81

5.2. Saran……….. 82

DAFTAR PUSTAKA... 84

LAMPIRAN – LAMPIRAN...87

xii

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR TABEL

No. Tabel Halaman

1.1 Tabel Perkembangan Rata – rata Dividend Payout Ratio

Periode 2006-2010 2

2.1 Ringkasan penelitian tentang variabel-variabel yang mempengaruhi Dividend Payout Ratio 30

2.2 Research Gap Penelitian Terdahulu 37

3.1 Definisi Operasional Variabel 42

3.2 Data perusahaan manufaktur yang memenuhi kriteria 45

4.1 Data perusahaan manufaktur yang memenuhi kriteria 53

4.2 Current Ratio Perusahaan Manufaktur 54

4.3 Debt to Equity Ratio Perusahaan Manufaktur 56

4.4 Rasio Pertumbuhan (growth) Perusahaan Manufaktur 57

4.5 Rasio Jaminan asset (COL) Perusahaan Manufaktur 58

4.6 Rasio Return on Equity Perusahaan Manufaktur 59

xiii

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

4.8 Perhitungan Minimum, Maksimum, Mean dan standar deviasi 61

4.9 Rata-rata rasio keuangan dari 25 perusahaan sampel dengan 125 Pengamatan periode 2006-2010 64

4.10 Hasil Perhitungan VIF 67

4.11 Hasil Uji Heteroskedastisitas 68

4.12 Hasil Uji Autokorelasi 69

4.13 Hasil perhitungan Regresi Berganda 71

4.14 Adjusted R2 71

4.15 Hasil Perhitungan Regresi Parsial 72

DAFTAR GAMBAR No. Gambar Halaman 2.1 Paradigma Penelitian 38

4.1 Normalitas Data Dengan Normal Probality Plot (Periode 2006-2010) 66

4.2 Grafik Scatterplot 69

xiv

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR LAMPIRAN

No Lampiran Halaman

1. Data Perusahaan Manufaktur Yang Memenuhi Kriteria 87

2. Data Current Ratio 88

3. Data Growth Ratio 88

4. Data Collateralizable Assets Ratio 89

5. Data Return On Equity Ratio 89

6. Data Debt To Equity Ratio 90

7. Data Dividend Payout Ratio 90

8. Data Hasil Perhitungan Collateralizable Assets 92

9. Hasil Analisis SPSS Statistik Deskriptif 94

10.Analisis Korelasi 95

11.Pengujian Korelasi Regresi Linear Berganda 95

xv

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

13.Normal P- Plot Regression 96

1

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan

Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Kebijakan dividen dalam perusahaan merupakan salah satu hal yang harus diperhatikan dan dipertimbangkan secara seksama. Dalam kebijakan dividen ditentukan jumlah alokasi laba yang dapat dibagikan kepada para pemegang saham (dividen) dan alokasi laba yang dapat ditahan perusahaan. Semakin besar laba yang ditahan, semakin kecil laba yang akan dibagikan pada para pemegang saham. Dalam pengalokasian laba tersebut timbullah berbagai masalah yang dihadapi.

Konflik kepentingan tidak hanya terjadi antara pemegang saham dengan manajer, konflik kepentingan dapat terjadi antara pemegang saham dengan kreditor. Pada umumnya para pemegang saham menginginkan proyek dengan expected return yang tinggi. Sayangnya dalam dunia nyata, investasi yang

memberikan return yang tinggi, resikonya juga tinggi (Sartono, 2001:281). Tingginya resiko akan menyebabkan kreditur ikut menanggung resiko.

Bagi para investor faktor stabilitas dividen akan lebih menarik daripada dividend payout ratio yang tinggi. Stabilitas di sini dalam arti tetap

memperhatikan tingkat pertumbuhan perusahaan, yang ditunjukkan oleh koefisien arah yang positif. Bagi investor pembayaran dividen yang stabil merupakan indikator prospek perusahaan yang stabil pula, dengan demikian resiko perusahaan juga relatif lebih rendah dibandingkan dengan perusahaan yang membayar dividen tidak stabil (Sartono, 2001:281).

2

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan

Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

perusahaan manufaktur yang membagikan dividen secara berturut-turut pada periode 2006-2010.

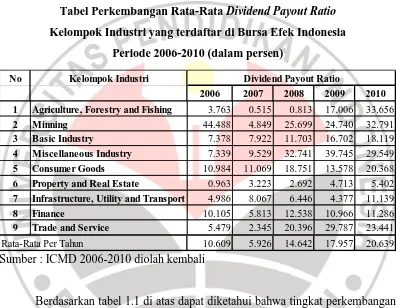

Tabel 1.1

Tabel Perkembangan Rata-Rata Dividend Payout Ratio

Kelompok Industri yang terdaftar di Bursa Efek Indonesia

Periode 2006-2010 (dalam persen)

Sumber : ICMD 2006-2010 diolah kembali

Berdasarkan tabel 1.1 di atas dapat diketahui bahwa tingkat perkembangan rata-rata Dividend Payout Ratio (DPR) masing-masing sektor industri di Bursa Efek Indonesia (BEI) selama periode 2006-2010 mengalami fluktuasi dan tidak mengindikasikan adanya penerapan kebijakan dividen yang stabil.

Pada bursa yang terus berkembang seperti Bursa Efek Indonesia, penelitian perlu dilakukan dalam setiap periode yang relative pendek dan berkelanjutan. Melalui pemahaman faktor yang berpengaruh pada Dividend Payout Ratio, pihak manajemen perusahaan lebih mudah menjaga dan berusaha

No Kelompok Industri

2006 2007 2008 2009 2010

1 Agriculture, Forestry and Fishing 3.763 0.515 0.813 17.006 33.656

2 Minning 44.488 4.849 25.699 24.740 32.791

3 Basic Industry 7.378 7.922 11.703 16.702 18.119

4 Miscellaneous Industry 7.339 9.529 32.741 39.745 29.549

5 Consumer Goods 10.984 11.069 18.751 13.578 20.368

6 Property and Real Estate 0.963 3.223 2.692 4.713 5.402

7 Infrastructure, Utility and Transport 4.986 8.067 6.446 4.377 11.139

8 Finance 10.105 5.813 12.538 10.966 11.286

9 Trade and Service 5.479 2.345 20.396 29.787 23.441

Rata-Rata Per Tahun 10.609 5.926 14.642 17.957 20.639

3

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan

Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

meningkatkan nilai perusahaannya. Karena dengan membagikan dividen akan menarik investor baru agar melakukan aktivitas investasinya sekaligus mempertahankan investor lama.

Peristiwa domestic fuel price increase in march and October (kenaikan harga bahan bakar minyak di dalam negeri pada bulan maret dan oktober pada tahun sebelumnya) pada tahun 2006 tingkat perkembangan rata-rata dividen seluruh sektor industri berada pada kisaran 10,609. Kemudian krisis global di seluruh dunia yang terjadi pada akhir tahun 2007 mengakibatkan penurunan rata-rata dividen pada tahun 2007 sebesar 5,926 dan pada tahun 2008 sampai pada tahun 2010 mengalami kenaikan yang signifikan pada Dividend Payout Ratio meskipun krisis global yang berkelanjutan hingga akhir tahun 2008 serta situasi politik di Indonesia yang sedang dalam masa transisi pemerintahan (pemilihan umum dan pemilihan presiden), namun respon positif investor terhadap kepemimpinan pemerintahan yang baru mendorong manajemen perusahaan untuk meningkatkan kepercayaan investor di Indonesia. Dari sisi investor, dividen merupakan motivasi investor menanamkan dananya di pasar modal. Tetapi karena informasi yang dimiliki investor di pasar modal sangat terbatas, maka perubahan dividen akan dijadikan sebagai sinyal untuk mengetahui performance perusahaan.

Namun, besar kecilnya dividen yang dibayarkan kepada pemegang saham tergantung pada kebijakan dividen masing-masing perusahaan dan dilakukan berdasarkan pertimbangan berbagai faktor. Berdasarkan faktor-faktor yang dipertimbangkan oleh manajemen dan keputusan investor yang didasarkan pada kinerja keuangan maka penelitian ini mengidentifikasi variabel-variabel yang diduga berpengaruh terhadap rasio pembayaran dividen.

4

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan

Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

kebijakan dividen. Karena dividen bagi perusahaan merupakan kas keluar, maka semakin besar posisi kas dan likuiditas perusahaan secara keseluruhan akan semakin besar pula kemampuan perusahaan untuk membayar dividen (Sartono, 2001-293). Suharli, (2007) mengungkapkan hanya perusahaan yang memiliki likuiditas baik yang akan membagikan labanya kepada pemegang saham dalam bentuk tunai. Penelitian ini memproyeksikan likuiditas perusahaan dengan current ratio. Sumarto, (2007) mengungkapkan dengan mengkaitkan kas dan aktiva lancar dapat memberikan ukuran likuiditas yang cepat dan mudah digunakan oleh suatu perusahaan.

Debt to Equity Ratio merupakan rasio yang digunakan untuk mengukur tingkat leverage (penggunaan utang) perusahaan. Financial leverage menunjukkan proporsi atas penggunaan utang untuk membiayai investasinya. Perusahaan yang tidak mempunyai leverage berarti menggunakan modal sendiri 100% (Sartono, 2001-121). Marlina dan Clara, (2009) mengungkapkan peningkatan hutang akan mempengaruhi besar kecilnya laba bersih yang tersedia bagi para pemegang saham termasuk dividen yang diterima karena kewajiban untuk membayar hutang lebih diutamakan daripada pembagian dividen. Selain itu, hutang bisa mengurangi konflik agency antara pemegang saham dengan manajer. Pujiastuti, (2008) mengungkapkan eksistensi hutang memaksa manajer untuk menikmati keuntungan yang lebih sedikit dan menjadikan manajer bekerja lebih efisien.

5

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan

Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

yang dibayarkan. Proyeksi pertumbuhan perusahaan yang digunakan dalam penelitian ini adalah Growth.

Fauz dan Rosidi, (2007) mengungkapkan Collateralizable Assets adalah asset perusahaan yang dapat digunakan sebagai jaminan kredit. Kreditor seringkali meminta jaminan berupa aktiva ketika memberi kredit kepada perusahaan yang membutuhkan pendanaan. Tingginya Collateralizable Assets yang dimiliki perusahaan akan mengurangi konflik kepentingan antara pemegang saham dengan kreditor sehingga perusahaan dapat membayar dividen dalam jumlah besar (Wahyudi, 2008).

Keuntungan perusahaan merupakan faktor pertama yang biasanya menjadi pertimbangan direksi, namun sekalipun perusahaan itu mengalami kerugian tetapi dapat membagikan dividen, karena adanya cadangan dalam bentuk laba ditahan. Namun demikian hubungan antara keuntungan perseroan dengan keputusan dividen masih merupakan suatu hubungan yang vital. Marlina dan Clara, (2009), mengungkapkan perusahaan selalu berusaha meningkatkan citranya dengan cara setiap peningkatan laba akan diikuti dengan peningkatan porsi laba yang dibagi sebagai dividen dan juga dapat mendorong peningkatan nilai saham perusahaan.

6

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan

Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu dipengaruhi oleh profitabilitas yang diperkuat oleh likuiditas perusahaan.

Damayanti dan Fatchan, (2006) dalam penelitiannya yang berjudul “Analisis Pengaruhi Investasi, Likuiditas, Profitabilitas (ROA), Pertumbuhan Perusahaan dan Ukuran Perusahaan terhadap Dividend Payout Ratio: Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEJ”. Hasil dari analisis tersebut adalah variabel investasi, likuiditas, size dan growth memiliki pengaruh negatif , sedangkan variabel profitabilitas memiliki pengaruh positif.

Fauz dan Rosidi, (2007) dalam penelitiannya menyimpulkan bahwa kebijakan hutang (DER) dan collateral assets berpengaruh signifikan terhadap Dividend Payout Ratio (DPR). Sedangkan Sumarto, (2007) dalam penelitiannya

menyimpulkan bahwa faktor Likuiditas (Quick Ratio, Current Ratio dan Net Working Capital) dan Profitabilitas (ROE, ROA, Profit Margin dan Net Profit

Margin) dapat mempengaruhi kebijakan dividen. Wahyudi dan Baidori (2008)

dalam penelitiannya yang berjudul “Pengaruh Insider Ownership, Collateralizable Assets, Growth In Assets, dan Likuiditas (Quick Ratio) terhadap

kebijakan dividen pada perusahaan manufaktur yang listing di Bursa Efek Indonesia Periode 2002-2006”. Hasil dari penelitian tersebut yaitu pada variabel insider ownership berpengaruh negatif dan tidak signifikan terhadap DPR,

pada variabel collateralizable assets dan likuiditas berpengaruh positif dan signifikan terhadap DPR, variabel growth in assets berpengaruh negatif dan signifikan.

Pada penelitian Pujiastuti, (2008) menyimpulkan yaitu adanya pengaruh insider ownership, shareholder dispersion dan DTA terhadap DPR. Marlina dan

Clara, (2009) dalam penelitiannya yang berjudul “Analisis Pengaruh Cash Position, Debt To Equity Ratio, dan Return On Assets terhadap Dividend Payout

7

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan

Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

penelitian tersebut variabel cash position (CP) dan return on asset (ROA) mempunyai pengaruh positif dan signifikan terhadap dividend payout ratio (DPR). Dari fenomena dan teori yang diungkapkan di atas maka peneliti tertarik untuk melakukan penelitian tentang dividen. Peneliti membatasi penelitian terhadap faktor yang mempengaruhi kebijakan dividen, yaitu likuiditas, leverage, pertumbuhan, jaminan asset dan profitabilitas dimana variabel tersebut seringkali dijadikan variabel pada penelitian sebelumnya. Selanjutnya penulis menuangkan penelitian ini dengan judul: “PENGARUH LIKUIDITAS, LEVERAGE,

PERTUMBUHAN, JAMINAN ASSET DAN PROFITABILITAS

TERHADAP KEBIJAKAN DIVIDEN (Studi Empiris pada Perusahaan

Manufaktur yang Tercatat di BEI Periode 2006-2010)”.

1.2 Perumusan Masalah

Berdasarkan uraian sebelumnya, terdapat fenomena empiris yaitu adanya ketidaksesuaian antara teori dengan data empiris yang ditemukan dari variabel dependen pada setiap periodenya dan perlu diteliti lebih lanjut faktor-faktor apa saja yang mempengaruhi fenomena tersebut.

Beberapa penelitian terdahulu juga menunjukkan hasil yang berbeda-beda. Hal tersebut seperti yang diungkapkan oleh beberapa peneliti antara lain; hasil pengujian Current Ratio (CR) terhadap Dividend Payout Ratio (DPR), pada penelitian Kania dan Bacon, (2005), current ratio memiliki hubungan negatif dan signifikan terhadap Dividend Payout Ratio (DPR). Namun berbeda pada penelitian Damayanti dan Fatchan, (2006) dan Handayani, (2010) yang menghasilkan pengaruh positif dan tidak signifikan pada variabel current ratio terhadap Dividend Payout Ratio (DPR).

8

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan

Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

signifikan antara variabel Debt to Equity Ratio (DER) terhadap Dividend Payout Ratio (DPR), namun pada hasil penelitian Marlina dan Clara, (2009)

menyatakan hasil yang berbeda yaitu adanya pengaruh positif tidak signifikan dan juga pada penelitian Suharli, (2006) yang mengungkapkan kesimpulan yang lain yaitu adanya pengaruh negatif dan tidak signifikan. Hasil pengujian Wahyudi dan Baidori, (2008) menyatakan adanya pengaruh positif dan signifikan pada variabel growth terhadap Dividend Payout Ratio (DPR). Namun pada penelitian Damayanti dan Fatchan, (2006) menunjukkan variabel growth memiliki pengaruh negatif dan tidak signifikan.

Sama halnya pada penelitian penelitian yang dilakukan untuk menguji hubungan Collateralizable Assets (COL) terhadap Dividend Payout Ratio (DPR) menghasilkan kesimpulan yang sama. Pada penelitian yang dilakukan oleh Achmad Fauz (2007), wahyudi dan Baidori (2008), menghasilkan pengaruh positif dan signifikan antara variabel Collateralizable Assets terhadap Dividend Payout Ratio (DPR).

Hasil pengujian variabel Return on Equity (ROE) terhadap Dividend Payout Ratio (DPR) juga menghasilkan kesimpulan yang berbeda-beda. Pada

penelitian Suharli, (2006) menyimpulkan adanya pengaruh positif dan signifikan antara variabel Return On Equity terhadap Dividend Payout Ratio (DPR). Sedangkan pada penelitian Kania dan Bacon, (2005) variabel Return On Equity memiliki hubungan negatif yang signifikan.

Dari uraian penelitian terdahulu masih terjadi inkonsistensi hasil penelitian terhadap faktor-faktor yang mempengaruhi Kebijakan Dividen (Dividend Payout Ratio), disamping itu fenomena empiris mengenai besarnya Dividend Payout Ratio menunjukkan fluktuatif yang tinggi, sehingga dari

9

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan

Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

1) Bagaimana gambaran likuiditas, leverage, pertumbuhan, jaminan asset, profitabilitas dan kebijakan dividen ?

2) Bagaimana pengaruh likuiditas terhadap kebijakan dividen? 3) Bagaimana pengaruh leverage terhadap kebijakan dividen? 4) Bagaimana pengaruh pertumbuhan terhadap kebijakan dividen? 5) Bagaimana pengaruh jaminan asset terhadap kebijakan dividen? 6) Bagaimana pengaruh profitabilitas terhadap kebijakan dividen? 1.3 Tujuan Penelitian

Sesuai dengan permasalahan yang diajukan dalam penelitian, maka tujuan dari penelitian ini adalah untuk:

1) Memperoleh gambaran tentang likuiditas, leverage, pertumbuhan, jaminan asset, profitabilitas dan kebijakan dividen.

2) Untuk Mengetahui pengaruh likuiditas terhadap kebijakan dividen. 3) Untuk Mengetahui pengaruh leverage terhadap kebijakan dividen. 4) Untuk Mengetahui pengaruh pertumbuhan terhadap kebijakan dividen. 5) Untuk Mengetahui pengaruh jaminan asset terhadap kebijakan dividen. 6) Untuk Mengetahui pengaruh profitabilitas terhadap kebijakan dividen.

1.4 Kegunaan Penelitian

Kegunaan yang diharapkan dari penelitian ini adalah sebagai berikut : 1. Manfaat Teoritis

10

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan

Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 2. Manfaat Praktis

2.1 Bagi Manajemen Perusahaan

Hasil penelitian ini diharapkan dapat bermanfaat bagi pihak manajemen perusahaan yang dapat digunakan sebagai masukan atau dasar untuk meningkatkan kinerja perusahaan. Kinerja perusahaan dapat dilihat dari rasio keuangan yang baik serta menunjukkan prospek bagus bagi perusahaan di masa yang akan datang, selain itu kinerja perusahaan yang baik juga dapat menarik investor untuk menanamkan modal di perusahaan. Sehingga dimungkinkan dapat menambah modal untuk usaha pengembangan perusahaan. Hasil penelitian ini diharapkan dapat menjadi bahan informasi yang bisa digunakan sebagai bahan pertimbangan dalam pengambilan keputusan terhadap kebijakan dividen. Dimana kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan akan dibagikan kepada pemegang saham sebagai dividen atau akan ditahan dalam bentuk laba ditahan guna pembiayaan investasi dimasa yang akan datang dan agar dapat memaksimalkan nilai perusahaan.

2.2 Bagi Investor

39

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB III

METODE PENELITIAN

3.1 Metode Penelitian

Penulis menggunakan metode deskriptif dan metode verifikatif. Metode deskriptif yaitu suatu metode penelitian yang dilakukan untuk mengetahui nilai variabel mandiri, baik satu variabel atau lebih (independen) tanpa membuat perbandingan, atau menghubungkan dengan variabel lain, dengan demikian melalui penelitian deskriptif dapat diperoleh besarnya kebijakan dividen (Dividend Payout Ratio / DPR), likuiditas (Current Ratio / CR), leverage (Debt To Equity Ratio / DER), pertumbuhan (Growth), jaminan aset (Collateralizable

Assets / COL), dan profitabilitas (Return On Equity / ROE) pada perusahaan

manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006-2010.

Metode verifikatif yaitu suatu metode penelitian yang bertujuan mengetahui hubungan antara dua variabel atau lebih, atau metode yang digunakan untuk menguji kebenaran dari suatu hipotesis, dengan menggunakan penelitian verifikatif dapat mengetahui pengaruh atau bentuk hubungan kausal likuiditas (Current Ratio / CR,) leverage (Debt To Equity Ratio / DER), pertumbuhan

(Growth), jaminan aset (Collateralizable Assets / COL), dan profitabilitas (Return

On Equity / ROE) terhadap kebijakan dividen (Dividend Payout Ratio / DPR),

pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2006-2010.

3.2 Definisi Variabel dan Operasionalisasi Variabel

3.2.1 Definisi Variabel

40

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

jaminan asset dan profitabilitas serta satu variabel dependen yaitu kebijakan dividen. Masing-masing variabel penelitian secara operasional dapat didefiniskan sebagai berikut:

a) Variabel Dependen atau Variabel terikat (Y1)

Variabel terikat adalah variabel yang dipengaruhi oleh variabel bebas. Dalam penelitian ini yang menjadi variabel terikat adalah kebijaka dividen dengan indikator Dividend Payout Ratio (DPR). DPR merupakan perbandingan antara dividen perlembar saham (DPS) dengan laba perlembar saham (EPS) atau merupakan persentase dari pendapatan yang akan dibayarkan kepada pemegang saham. Secara sistematis DPR dapat dirumuskan sebagai berikut: (Darsono, 2005 :58)

Devidend Payout Ratio = Devidend per Share Earning per Share

b) Variabel Independen atau variable bebas

Variabel bebas adalah variable yang diduga secara bebas berpengaruh terhadap variable terikat, terdapat lima variable bebas dalam penelitian ini yaitu:

1. Likuiditas (X1)

Likuiditas perusahaan menunjukkan kemampuan untuk membayar kewajiban financial jangka pendek tepat waktunya. Likuiditas perusahaan ditunjukkan oleh besar kecilnya aktiva lancar yaitu aktiva yang mudah untuk diubah menjadi kas. Secara sistematis Current Ratio dapat dirumuskan sebagai berikut: (Darsono, 2005 : 52)

Current Ratio = Aktiva Lancar Utang Lancar

41

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Rasio ini menujukakan presentase penyediaan dana oleh pemegang saham terhadap pemberi pinjaman sebagai indikatornya adalah Debt To Equity Ratio (DER) yang merupakan perbandingan antara total

hutang dengan total ekuitas (modal sendiri) yang menunjukkan tentang kemampuan ekuitas perusahaan untuk melunasi seluruh hutang-hutangnya. Secara sistematis DER dapat dirumuskan sebagai berikut:

Debt to Equity Ratio = Total Utang Total Ekuitas

3. Pertumbuhan (X3)

Pertumbuhan menunjukkan pertumbuhan assets dimana asset

merupakan aktiva yang digunakan untuk aktivitas operasional perusahaan. Secara sistematis Growth dapat dirumuskan sebagai berikut:

Growth = Total Asset - Total Asset t-1

Total Asset t-1

4. Jaminan Aset (X4)

Aset perusahaan yang dapat digunakan sebagai jaminan pinjaman kepada kreditor, dengan menggunakan indikator Collateralizable

Assets. Collateralizable Assets diukur dengan membagi antara aktiva

tetap terhadap total aktiva. Secara sistematis COL dapat dirumuskan sebagai berikut: (Fauz dan Rosidi, 2007)

Collateralizable Assets = Aktiva Tetap Total Aktiva

5. Profitabilitas (X5)

42

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

indikator, ROE adalah ukuran yang secara eksplisit mencerminkan kemampuan perusahaan dalam menghasilkan keuntungan bagi investor. (Darsono, 2005 : 57)

Return on Equity = Laba Bersih Total Ekuitas

Identifikasi variable dan definisi operasional secara terperinci disajikan dalam tabel 3.1 berikut ini:

43

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

NO VARIABLE KONSEP KONSEP KONSEP INDIKATOR SKALA

TEORITIS EMPIRIS ANALISIS

1 Kebijakan Presentase dividen kas yang Devidend per Share Rasio antara deviden Deviden Payout Ratio Dividen diterima oleh pemegang saham Earning per Share per lembar saham Ratio

terhadap laba bersih yang di - tehadap laba per

(Y) peroleh perusahaan. lembar saham

(Drs. Darsono.MBA.Akt 2004)

2 Likuiditas Kemampuan aktiva lancar Rasio perbandingan

(X1) perusahaan dalam memenuhi Aktiva Lancar antara saldo kas akhir Current Ratio Ratio kewajiban jangka pendek Utang Lancar dengan laba bersih

dengan aktiva lancar yang setelah pajak dimiliki perusahaan

(Drs. Darsono.MBA.Akt 2004)

3 Leverage Menunjukan presentase pe- Rasio antara total

nyediaan dana oleh pemegang Total Utang hutang dengan total Debt To Equity Ratio

(X2) saham terhadap pemberi Total Ekuitas ekuitas Ratio

pinjaman

(Drs. Darsono.MBA.Akt 2004)

4 Pertumbuhan Menunjukkan pertumbuhan menunjukkan

(X3) asset, dimana asset merupakan Total Asset - Total Asset t-1pertumbuhan assets Growth Ratio

aktiva yang digunakan untuk Total Asset t-1 dimana asset merupa

aktivitas perusahaan. kan aktiva yang digu (Wahyudi dan Baidori 2008) nakan untuk aktivitas

operasional perusahaan

5 Jaminan Asset Asset perusahaan yang dapat Diukur dengan

mem-digunakan sebagai jaminan Aktiva Tetap bagi antara aktiva tetap Collateralizable Ratio (X4) pinjaman kepada kreditor. Total Aktiva terhadap total aktiva Asset

(Fauz dan rosidi, 2007)

6 Profitabilitas Menunjukkan kesuksesan mana Rasio ini merupakan

(X5) jemen dalam memaksimalkan Laba Bersih perbandingan antara Return On Equity Ratio tingkat kembalian pada Total Ekuitas laba bersih dengan

pemegang saham total ekuitas

(Drs. Darsono. MBA.Akt 2004)

44

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.3 Populasi dan Sampel

3.3.1 Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia dalam periode 2006-2010. Jumlah populasi dalam penelitian ini adalah 190 perusahaan manufaktur.

3.3.2 Sampel

Pengambilan sampel dilakukan dengan tujuan untuk mendapatkan sampel yang representatif dengan kriteria sebagai berikut:

1. Perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode 2006-2010.

2. Perusahaan tersebut membagikan dividen setiap periode pengamatan yaitu periode 2006-2010.

3. Perusahaan yang selalu menyajikan laporan keuangan setiap periode pengamatan.

Adapun yang menjadi alasan penelitian pada tahun 2006 sampai dengan 2010 adalah Penelitian ini memperbaharui tahun penelitian yang terakhir dilakukan dengan variabel-variabel yang sering dianalisis dalam penelitian terdahulu. Berdasarkan opini tentang pertumbuhan ekonomi dan industri dari beberapa sumber yang terpublikasi media cetak maupun media online.

45

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

persen. Selain itu ditunjukkan dari Pertumbuhan produksi industri manufaktur besar dan sedang tahunan pada tahun 2010 mengalami kenaikan sebesar 4,41 persen dari tahun 2009. Produksi industri tahun 2009 naik sebesar 1,34 persen dari tahun 2008 dan produksi industri tahun 2008 naik sebesar 3,01 persen dari tahun 2007. Pertumbuhan produksi industri manufaktur besar dan sedang tahunan pada setiap tahun dari tahun 2006 sampai dengan tahun 2010 berfluktuasi dengan pertumbuhan minus 1,63 hanya terjadi pada tahun 2006. (datacon.co.id) Ketidakstabilan makroekonomi pada tahun 2005 diawali dengan naiknya harga minyak dunia dan suku bunga internasional yang berpengaruh terhadap laju inflasi. Ketidakpastian kebijakan yang dimaksud yaitu dalam hal peraturan perpajakan, perizinan dan pengurusan impor yang merupakan faktor penting bagi daya saing suatu unit usaha.

Kondisi ini tercermin juga pada pertumbuhan industri manufaktur dari sisi mikro yaitu sisi internal perusahaan, dilihat dari jumlah perusahaan (emiten) manufaktur yang terdaftar di BEJ dari tahun 2001 sampai dengan tahun 2010 menurun dimana pada tahun penelitian tersebut terjadi peristiwa domestic fuel price increase in March and October (kenaikan harga bahan bakar minyak di

46

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Jumlah sampel yang memenuhi kriteria dalam penelitian ini adalah sejumlah 25 perusahaan. Perusahaan-perusahaan yang menjadi sampel dalam penelitian ini ditunjukkan pada tabel 3.2 berikut :

47

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu NO KODE NAMA PERUSAHAAN

2006 2007 2008 2009 2010 Rata-Rata

1 ASII Astra international Tbk 32.63 9.94 38.32 33.47 13.24 25.52

2 AUTO Astra Otoparts Tbk. [S] 16.40 25.70 18.56 19.34 26.93 21.39

3 BRAM Indo Kordsa Tbk 29.49 29.49 72.42 59.35 78.01 53.75

4 BRNA Berlina Tbk 35.56 33.24 57.82 59.26 35.73 44.32

5 DLTA Delta Djakarta Tbk 19.87 47.37 66.92 120.25 120.48 74.98

6 DVLA Darya Varia Laboratoria Tbk 50.12 50.48 35.58 34.87 30.30 40.27

7 GDYR Goodyear Indonesia Tbk 138 8.51 302.94 7.62 15.40 94.49

8 GGRM Gudang Garam Tbk 47.73 33.32 35.81 36.19 40.84 38.78

9 HMSP Hanjaya Mandala Sampoerna Tbk 18.01 65.31 12.38 65.91 111.94 54.71

10 IKBI Sumi Indo Kabel Tbk 24.14 39.50 39.16 34.10 66.52 40.68

11 INDF Indofood Sukses Makmur Tbk 49.99 41.42 39.90 39.34 39.55 42.04 12 INTP Indocement Tunggal Prakarsa Tbk 18.63 14.97 31.63 30.16 30.02 25.08

13 KAEF Kimia Farma Tbk 30.01 30.01 24.97 29.99 20.00 27.00

14 KLBF Kalbe Farma Tbk 15.01 14.39 17.96 27.33 55.27 25.99

15 LION Lion Metal Works Tbk 25.20 25.70 18.56 19.34 26.93 23.15

16 LMSH Lionmesh Prima Tbk 10.80 10.80 8.08 6.24 12.00 9.58

17 MAIN Malindo Feedmill Tbk 60.20 62.92 30.11 32.21 24.99 42.09

18 MLBI Multi Bintang Indonesia Tbk 75.60 124.84 142.17 99.95 0.10 88.53

19 MRAT Mustika Ratu Tbk 19.23 20.00 25.00 20.00 20.00 20.85

20 SCCO Supreme Cable manufacturing and Commerce Tbk) 27.87 11.38 54.97 33.40 30.45 31.61

21 SMGR Semen Gresik Tbk 50.00 50.00 50.58 55.00 50.00 51.12

22 SMSM Selamat Sempurna Tbk 35.85 71.69 157.39 97.53 52.64 83.02

23 SOBI Sorini Agra Asia Corporindo Tbk 19.40 38.87 30.58 31.65 31.60 30.42 24 TSPC Tempo Scan Pasific Tbk 42.54 40.42 105.26 43.75 92.05 64.80 25 UNVR Unilever Indonesia Tbk 55.40 99.81 99.84 100.02 100.02 91.02

Rata-rata 37.91 40.00 60.68 45.45 45.00 45.81

48

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Indonesia Capital Market Directory (ICMD), serta annual report dari

Indonesia Stock Exchange (IDX) periode tahun 2006-2010.

3.5 Metode Pengumpulan Data

Untuk memperoleh hasil analisis yang tepat, sangat diperlukan adanya sumber data yang lengkap. Dalam penelitian ini penulis memperoleh sumber data yang diperlukan melalui (menurut Sugiyono, 2003:129) :

a) Sumber Primer, yaitu sumber data yang langsung memberikan data

Yaitu dengan cara mencatat atau mendokumentasikan data yang tercantum pada Indonesian Capital Market Directory (ICMD) dan Annual

Report pada Indonesia Stock Exchange (IDX).

2. Studi Kepustakaan

Yaitu dengan mempelajari buku-buku dan bacaan-bacaan lain yang berhubungan dengan pokok bahasan dalam penelitian ini. Pada tahap ini juga dilakukan pengkajian data yang dibutuhkan, ketersediaan data, cara memperoleh data dan gambaran cara memperoleh data. Tahapan selanjutnya adalah mengumpulkan keseluruhan data yang dibutuhkan guna menjawab persoalan penelitian, memperbanyak

literature untuk menunjang data kuantitatif yang diperoleh.

3.6 Metode Analisis

3.6.1 Pengujian Asumsi Klasik

49

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu 3.6.1.1 Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam suatu model regresi linier variabel terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak. Model regresi yang baik adalah memiliki distribusi data normal atau mendekati normal. Cara untuk melihat normalitas adalah dengan melihat histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Namun demikian dengan hanya dengan melihat histogram, hal ini dapat menyesatkan khususnya untuk sample yang kecil jumlahnya.

Metode yang lebih handal adalah dengan melihat normal probability plot yang membandingkan distribusi komulatif dari data sesungguhnya dengan distribusi kumulatif dari distribusi normal. Distribusi normal akan membentuk satu garis lurus diagonal, dan plooting data akan dibandingkan dengan garis diagonal. Jika distribusi data adalah normal, maka garis yang menggambarkan data sesungguhnya akan mengikuti garis diagonalnya (Uyanto 2006 :39). Pedoman pengambilan keputusan:

Nilai Sig atau signifikansi atau nilai probabilitas < 0,05. Distribusi adalah tidak normal

Nilai Sig atau signifikansi atau nilai probabilitas > 0,05. Distribusi adalah normal

3.6.1.2 Uji Multikolinearitas

50

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu sebagai berikut.

Nilai R2 yang dihasilkan oleh suatu estimasi model regresi empiris sangat tinggi, tetapi secara individual variabel bebas banyak yang tidak signifikan mempengaruhi variable terikat.

Menganalisis matrik korelasi variabel-variabel bebas. Jika antar variabel bebas ada korelasi yang cukup tinggi (umumnya di atas 0,90), maka hal ini merupakan indikasi adanya multikolinearitas.

Melihat nilai tolerance dan variance inflation factor (VIF). Nilai yang umum dipakai untuk menunjukkan adanya multikolinearitas adalah nilai tolerance <0,10 atau sama dengan nilai VIF > 10.

3.6.1.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah homoskedastisitas atau tidak terjadi heteroskedastisitas.

Salah satu cara mendeteksi ada tidaknya heteroskedastisitas dengan melihat grafik Plot antara nilai prediksi variabel terikat yaitu ZPRED dengan residualnya SRESID. Deteksi ada tidaknya heteroskedastisitas dengan melihat ada tidaknya pola tertentu pada grafik scatter plot antara SRESID dan ZPRED dimana sumbu Y adalah Y yang telah diprediksi, dan sumbu X adalah residual (Y prediksi - Y sesungguhnya) yang telah di-studentized (Ghozali, 2005). Adapun dasar analisisnya sebagai berikut :

51

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Jika tidak ada pola yang jelas, serta titik-titik menyebar diatas dan dibawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Selain itu, uji heterodeksitas dapat dilakukan dengan cara Uji Glejser, yaitu dengan mengabsolutkan nilai residual kemudian meregresikan dengan variabel independen. Jika variabel independen signifikan secara statistik mempengaruhi variabel dependen maka ada indikasi terjadi heterodeksitas. 3.6.1.4 Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pada periode t dengan periode t-1 (sebelumnya). Jika terjadi korelasi maka dinamakan ada problem autokorelasi (Ghozali 2001). Untuk menguji ada tidaknya gejala autokorelasi maka dapat dideteksi dengan uji Durbin-Waston (DW test). Menurut keputusan ada tidaknya autokorelasi dilihat dari bila nilai DW terletak diantara nilai du dan 4-du (du<DW<4-du), maka berarti tidak ada autokorelasi.

Selain menggunakan uji DW, uji RUN (Run Test) dapat pula digunakan untuk menguji apakah antar residual terdapat korelasi yang tinggi. Jika antar residual tidak terdapat hubungan korelasi maka dikatakan bahwa residual adalah acak atau random.

3.6.2 Analisis Regresi

Penelitian ini menggunakan analisis regresi berganda dengan menggunakan program Excel dan program SPSS version for

windows. Analisis ini digunakan untuk menganalisis pengaruh atau

beberapa variabel independen terhadap suatu variable dependen. Persamaan yang digunakan dalam penelitian ini yaitu:

52

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Dimana :

Y = harga a = konstanta

b1 = Koefisien regresi Likuiditas

b2 = Koefisien regresi Leverage

b3 = Koefisien regresi Pertumbuhan

b3 = Koefisien regresi Jaminan Aset

b3 = Koefisien regresi Profitabilitas

X1 = Likuiditas (Current Ratio)

X2 = Leverage (Debt to Equity Ratio)

X3 = Pertumbuhan (Growth)

X4 = Jaminan Aset (Collateralizable Assets)

X5 = Profitabilitas (Return on Equity Ratio)

e = error atau faktor gangguan lain yang mempengaruhi Y 3.6.3 Pengujian Hipotesis

Untuk mengetahui ada/tidaknya pengaruh variabel-variabel independen terhadap variabel dependen baik parsial maupun bersama-sama, maka dilakukan uji t dan uji F.

3.6.3.1 Uji Statistik F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel terikat. Hipotesis nol (Ho) yang hendak diuji adalah apakah semua parameter dalam model sama dengan nol, atau :

Ho : b1 = b2 = ………= bk = 0

53

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Ha : b1 ≠ b2 ≠ ……… ≠ bk ≠ 0

Artinya, semua variabel bebas secara simultan mempunyai penjelas yang signifikan terhadap variabel terikat.

3.6.3.2 Uji Statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu variabel bebas secara individual dalam menerangkan variasi variabel terikat. Hipotesis nol (Ho) yang hendak diuji adalah apakah suatu parameter (bi) sama dengan nol, atau :

Ho : bi = 0

Artinya suatu variabel bebas bukan merupakan penjelas yang signifikan terhadap variabel terikat. Hipotesis alternatifnya (Ha) parameter suatu variabel tidak sama dengan nol, atau

Ha : bi ≠ 0

Artinya variabel tersebut merupakan variabel penjelas yang signifikan terhadap variabel terikat.

3.6.3.3 Analisis Koefisien Determinasi (R2)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh kemampuan model dalam menerangkan variasi variabel terikat. Nilai koefisien determinasi adalah antara nol dan satu. Nilai koefisien determinasi yang kecil berarti kemampuan variabel-variabel bebas dalam menjelaskan variasi variabel terikat amat terbatas dan sebaliknya.

54

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

81

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis data dan pembahasan yang telah di kemukakan pad bab-bab terdahulu , dapat ditarik beberapa kesimpulan dari penelitian sebagai berikut :

82

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

memperoleh laba yang cukup besar dalam usahanya, hal ini sangat menarik bagi investor guna menyimpan dananya pada perusahaan. Nilai rata-rata dividend payout ratio tahun 2006 hingga tahun 2008 mengalami kenaikan dalam persentase keuntungan yang menggambarkan bahwa perusahaan memperoleh laba dan bagi investor hal ini menunjukkan sinyal positif untuk mendapat kembalian yang lebih besar dan merangsang investor baru bagi perusahaan. Namun pada tahun 2009 dan 2010 rata-rata nilai rasio dividend payout ratio mengalami penurunan, meskipun demikian perusahaan tetap mendapatkan laba untuk dibagikan sebagai dividen kepada para pemegang sahamnya.

2. Likuiditas tidak berpengaruh terhadap terhadap variabel kebijakan dividen (Dividend Payout Ratio / DPR).

3. Leverage tidak berpengaruh terhadap variabel kebijakan dividen Dividend Payout Ratio (DPR).

4. Pertumbuhan tidak berpengaruh terhadap variabel kebijakan dividen (Dividend Payout Ratio / DPR).

5. Jaminan asset tidak berpengaruh terhadap variabel kebijakan dividen (Dividend Payout Ratio / DPR).

6. Profitabilitas berpengaruh terhadap variabel kebijakan dividen (Dividend Payout Ratio / DPR).

5.2 Saran

Sebagai implikasi dari hasil penelitian ini, peneliti memberikan beberapa saran sebagai berikut :

1. Bagi manajemen perusahaan sebaiknya memberikan informasi lengkap dan akurat tentang kondisi perusahaan sebagai bahan pertimbangan bagi investor yang akan mengivestasikan dananya.

2. Bagi Investor sebaiknya mencari informasi yang sebanyak mungkin serta menganalisa informasi tersebut sebelum mengambil keputusan untuk

83

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

3. Peneliti menyadari bahwa penelitian ini masih sangat jauh dari sempurna, untuk itu peneliti memberikan saran untuk penelitian selanjutnya sebaiknya periode penelitian yang digunakan ditambah sehingga menghasilkan informasi yang mendukung. Variabel-variabel penelitian antara lain Insider Ownership, Institutional Ownership, Quick Ratio, Free Cash Flow, Return On Asset serta Cash Position dan

84

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu DAFTAR PUSTAKA

Agus Sartono, 2001, “Manajemen Keuangan Teori dan Aplikasi”, Edisi Empat, BPFE; Yogyakarta.

Bambang Riyanto, 2001. Dasar-Dasar Pembelanjaan Perusahaan, Edisi Keempat, Cetakan Ketujuh, BPFE Yogyakarta, Yogyakarta.

Brealey, Richard A. and Stewart C. Myers. 2004. Principles of Corporate Finance. 7th Edition. McGraw-Hill Companies, Inc.

Brigham, Eugene F. (1983). “Fundamentals of Financial Management”. Third Edition. Holt-Saunders Japan: The Dryden Press.

Damayanti, Susana and Achyani, Fatchan, 2006 Analisis Pengaruh Investasi, Liquiditas, Profitabilitas, Pertumbuhan Perusahaan dan Ukuran Perusahaan terhadap Kebijakan Deviden Payout Ratio: Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di BEJ. Jurnal Akuntansi dan Keuangan, Vol.5 (No.1). pp. 51-62. ISSN 1411-6510

Darsono dan Ashari, 2004, “ Pedoman Praktis Memahami Laporan Keuangan”, ANDI, Yogyakarta

Fauz dan Rosidi, 2007 pengaruh free cash flow(FCF), debt to equity ratio (DER), collateralisable assets (COL), managerial ownership (MOS) dan institusional ownership (IOS) terhadap kebijakan deviden, jurnal ekonomi dan manajemen volume 8 nomor 2 juni 2007

Kania dan Bacon, 2005 “What factor motivate the corporate dividend

decision”, ASBBS E-Journal, Volume 1, No. 1,97 - 107

Keown, Arthur J., David F. Scott, Jhon.D. Martin, and William J. Petty. 1999. Basic Financial Management. 8th Edition. Prentice Hall International,Inc. NewJersey.

Kieso, Donald E. and Jerry J. Wrygrandt. 1995. Intermediate Accounting. Dialihbahasakan oleh Herman Wibowo. 7th Edition. John Willey and Sons, Inc.

85

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu

Lintner, Jhon., 1956. Distribution of Incomes of Corporations. American Economic Review, 46, 97-133.

Lisa Marlina & Clara Danica, 2009 .Analisis Pengaruh Cash Position, Debt To Equity Ratio, dan Return On Assets Terhadap Dividend Payout Ratio. Jurnal Manajemen Bisnis, 2 (1), 1-6.

Lukas Setia Atmaja, 2003. Manajemen Keuangan. Edisi Revisi. Penerbit Andi. Yogyakarta.

Martono dan Agus Harjito. 2001. Manajemen Keuangan. Edisi Pertama. Cetakan Pertama. Ekonisia. FE UII. Yogyakarta.

Michell Suharli, 2006 Pengaruh Profitabilitas, Leverage, dan Harga Saham Terhadap jumlah deviden Tunai (Studi pada Perusahaan yang Terdaftar di Bursa Efek Jakarta Periode 2002-2003) Jurnal Maksi Vol. 6 No. 2 Agustus 2006 : 243-256

Miller, M. H. & Modigliani, F., 1961. Dividend Policy, Growth and Valuation of Shares. The Journal of Business, XXIV, 411-433.

Murthada Sinuraya. 1999. Teori Manajemen Keuangan. Edisi Revisi. FEUI. Jakarta.

Pujiastuti, 2008 “insider ownership, shareholder dispersion, collateralizable assets, DTA, dan free cash flow terhadap dividend payout ratio . Thesis yang tidak dipublikasikan

Ridwan Sundjaja dan Inge Barlian. 2002. Manajemen Keuangan 2. PT Prenhallindo. Jakarta.

Ross, Stephen A.Westerfield, and Jaffe. 2002. Corporate Finance. 6th Edition. Revised Printing. McGraw-Hill. Boston.

Sofyan Harahap Syafri. 2004. Analisis Kritis atas Laporan Keuangan. Edisi Pertama. Cetakan Keempat. PT RajaGrafindo Persada, Jakarta.

Suad Husnan, 1998. Manajemen Keuangan Keputusan Investasi dan Pembelanjaan. Edisi Kedua. BPFE. Yogyakarta.

86

Rakhmat Hidayatullah, 2013

Pengaruh Likuiditas, Leverage, Pertumbuhan, Jaminan Dan Profitabilitas Terhadap Kebijakan Diveden

Universitas Pendidikan Indonesia | repository.upi.edu | perpustakaan.upi.edu Sugiyono, (2003). Metode Penelitian Bisnis. Alfabeta, Bandung

S. Sumarto, - 2007 Anteseden dan Dampak dari Kebijakan Deviden Beberapa Perusahaan Manufaktur, Jurnal Riset Ekonomi Dan Bisnis, 7 (1). 222.124.28.164

Stanislaus S. Uyanto, 2006, Pedoman Analisis Data Dengan SPSS, Graha Ilmu, Yogyakarta

Sutrisno, (2001). Manajemen Keuangan Teori, Konsep dan Aplikasi, Edisi Pertama. Cetakan Kedua, Ekonisia, Yogyakarta.

Wahyudi dan Baidori (2008) dalam “Pengaruh Insider Ownership, Collateralizable Assets, Growth In Assets, dan Likuiditas terhadap kebijakan dividen pada perusahaan manufaktur yang listing di Bursa Efek Indonesia Periode 2002-2006. Thesis yang tidak dipublikasikan Weston, Fred J. and Thomas E. Copeland. 1993. Dasar-dasar Manajemen

Keuangan. dialihbahasakan oleh Jaka Wasana dan Kirbrandoko. Jilid Pertama. Edisi Kedelapan (Revisi). Alfabeta. Bandung.

www.datacon.co.id

www.ecfin.co.id www.idx.co.id

www.kompasiana.co.id www.kontan.co.id www.okezone.com www.tutor2u.net

www.vivanews.co.id