commit to user

EFEKTIVITAS MOBILE TAX UNIT TERHADAP PENYAMPAIAN

SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN DI

KANTOR PELAYANAN PAJAK PRATAMA KARANGANYAR

Disusun untuk memenuhi sebagian persyaratan

mencapai derajat Ahli Madya Program Studi Diploma III Perpajakan

Oleh:

Eva Sakti Permadani

F3408042

PROGRAM STUDI DIPLOMA III PERPAJAKAN

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

MOTTO DAN PERSEMBAHAN

A llah t idak membebani seseorang melainkan sesuai dengan kesanggupannya.

( QS A l B aqarah 28 6)

Our parent s is t he best .

( Penulis)

Cint a dan kasih sayang orang t ua t idak dapat dinilai dengan apapun. ( Penulis)

Nasehat - nasehat yang mampu memberikan inspirasi, j alan keluar, dan membuka hat i merupakan nasehat dari orang t ua.

( Penulis)

Karya sederhana ini penulis persembahkan kepada:

Mami dan papi t ercint a

Kakak dan adikku t ersayang dan sahabat - sahabat ku

A lmamat erkucommit to user

vii KATA PENGANTARAlhamdulillahirobbil’alamin, segala puji dan syukur hanya bagi ALLAH

SWT atas limpahan rahmat dan kemudahan-Nya sehingga penulis bisa

menyelesaikan Tugas Akhir yang berjudul “Efektivitas Mobile Tax Unit terhadap

Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan di Kantor

Pelayanan Pajak Pratama Karanganyar”.

Dalam penyusunan tugas akhir ini, penulis mendapatkan banyak bantuan,

bimbingan, dan saran dari berbagai pihak. Oleh karena itulah penulis

mengucapkan terima kasih kepada:

1. Drs. Wisnu Untoro, MS., selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret.

2. D

rs.Hanung Triatmoko., M.Si., Ak. selaku Ketua Program Diploma III

Perpajakan.

3. Arif Lukman Santoso, S.E., MM., MST., Ak. selaku dosen pembimbing yang

telah berkenan meluangkan waktu untuk membimbing penulis dan

memberikan pengarahan, motivasi serta masukan yang berharga bagi penulis.

4. Bapak Joko Martono selaku Kepala Kantor Pelayanan Pajak Pratama

Karanganyar beserta staf yang telah membimbing dan menyediakan waktu

serta tempat bagi penulis untuk melaksanakan magang.

5. Dosen Program Diploma III Perpajakan yang telah memberikan ilmu

6. Bapak, ibu dosen serta seluruh karyawan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

7. Dita, Endri, dan Desi yang telah bersedia menjadi sahabatku dalam suka dan

duka.

8. Teman-teman Pajak Angkatan 2008 yang telah memberi bantuan, dukungan,

dan doa kepada penulis.

9. Mami dan Papiku tercinta. Terima kasih atas segalanya.

10. Kakakku Aldiana Yofi Sandra Mahardika dan adikku Satria Bagus

Pamungkas tersayang. Terima kasih atas semangat dan doanya.

11. Taufik Nurrosyid. Kamu adalah sumber inspirasiku, selalu memberiku

semangat, dan selalu mendampingiku. Terima kasih atas segalanya.

12. Seluruh pihak yang tidak dapat penulis sebutkan satu per satu yang telah

membantu dalam penyususnan tugas akhir ini.

Penulis menyadari bahwa dalam penyusunan tugas akhir ini masih

banyak kekurangan, oleh karena itu kritik dan saran yang membangun sangat

penulis harapkan demi keutuhan tugas akhir ini. Semoga tugas akhir ini dapat

bermanfaat bagi kita semua.

Surakarta, Juni 2011

commit to user

ixDAFTAR ISI

Halaman

HALAMAN JUDUL ... i

ABSTRAK ... ii

ABSTRACT………. . iii

HALAMAN PERSETUJUAN ... iv

HALAMAN PENGESAHAN ... v

MOTTO DAN PERSEMBAHAN ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv

BAB I. ... PE NDAHULUAN A. ... Ga mbaran Umum Kantor Pelayanan Pajak Pratama Karanganyar ... 1

B. ... Lat ar Belakang Masalah ... 20

D. ... Tuj

uan Penelitian ... 23

E. ... Ma

nfaat Penelitian... ... 23

F. ... Met

ode Penelitian.…….……….………... ... 24

II... AN

ALISIS DATA DAN PEMBAHASAN

A. ... Tinj

auan Pustaka ... 27

B. ... Ana

lisis Data dan Pembahasan ... 39

III. TEMUAN

A. ... Kel

ebihan... 53

B. ... Kel

emahan ... 54

IV. ... PE

NUTUP

A. ... Sim

commit to user

xiB. ... Rek

omendasi ... 56

DAFTAR PUSTAKA

LAMPIRAN

DAFTAR TABEL

TABEL Halaman

I. 1 Wilayah Kerja/ Lokasi Administrasi Kantor Pelayanan Pajak

II. 1 Wajib Pajak Terdaftar yang Menyampaikan Surat Pemberitahuan

Tahunan Pajak Penghasilan di Kantor Pelayanan Pajak Pratama

Karanganyar Tahun 2006 ... 46

II. 2 Wajib Pajak Terdaftar yang Menyampaikan Surat Pemberitahuan

Tahunan Pajak Penghasilan di Kantor Pelayanan Pajak Pratama

Karanganyar Tahun 2007 ... 47

II. 3 Wajib Pajak Terdaftar yang Menyampaikan Surat Pemberitahuan

Tahunan Pajak Penghasilan Melalui Mobile Tax Unit di Kantor

Pelayanan Pajak Pratama Karanganyar Tahun 2008 ... 47

II. 4 Wajib Pajak Terdaftar yang Menyampaikan Surat Pemberitahuan

Tahunan Pajak Penghasilan Melalui Mobile Tax Unit di Kantor

Pelayanan Pajak Pratama Karanganyar Tahun 2009 ... 47

II. 5 Wajib Pajak Terdaftar yang Menyampaikan Surat Pemberitahuan

Tahunan Pajak Penghasilan Melalui Mobile Tax Unit di Kantor

Pelayanan Pajak Pratama Karanganyar Tahun 2010 ... 47

II. 6 Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak

Penghasilan di Kantor Pelayanan Pajak Pratama Karanganyar Tahun

2006 ... 48

II.7 Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak

Penghasilan di Kantor Pelayanan Pajak Pratama Karanganyar Tahun

commit to user

xiiiII.8 Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak

Penghasilan Melalui Mobile Tax Unit di Kantor Pelayanan Pajak

Pratama Karanganyar Tahun 2008 ... 49

II.9 Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak

Penghasilan Melalui Mobile Tax Unit di Kantor Pelayanan Pajak

Pratama Karanganyar Tahun 2009 ... 50

II.10 Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak

Penghasilan Melalui Mobile Tax Unit di Kantor Pelayanan Pajak

Pratama Karanganyar Tahun 2010 ... 50

II.11 Efektivitas Penyampaian Surat Pemberitahuan Tahunan Pajak

Penghasilan di Kantor Pelayanan Pajak Pratama Karanganyar ... 51

DAFTAR GAMBAR

1.1 Peta Wilayah Kerja Kantor Pelayanan Pajak Pratama Karanganyar ... 3

1.2 Denah Lokasi Kantor Pelayanan Pajak Pratama Karanganyar…………. 6

1.3 Struktur Organisasi Kantor Pelayanan Pajak Pratama Karanganyar .... . 10

commit to user

xv1. Surat Pernyataan Tugas Akhir

2. Surat Keterangan Telah Melakukan Magang

3. Memo Penerimaan Laporan Kegiatan Magang Mahasiswa

4. Peta Wilayah Kerja Kantor Pelayanan Pajak Pratama Karanganyar

5. Data Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan

di Kantor Pelayanan Pajak Pratama Karanganyar Tahun 2006 dan 2007

6. Data Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan

melalui Mobile Tax Unit di Kantor Pelayanan Pajak Pratama Karanganyar

Tahun 2008, 2009 , dan 2010

7. Surat Edaran Nomor SE-2/PJ/2011

8. Gambar Alur Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan

melalui Drop Box/ Mobil Pajak/ Pojok Pajak/ Kantor Pelayanan Pajak

9. Formulir Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Orang

Pribadi (1770, 1770SS, 1770S) dan Formulir Surat Pemberitahuan Tahunan

ABSTRAK

EFEKTIVITAS MOBILE TAX UNIT (MTU) TERHADAP PENYAMPAIAN

SURAT PEMBERITAHUAN (SPT) TAHUNAN PAJAK PENGHASILAN DI

KANTOR PELAYANAN PAJAK PRATAMA KARANGANYAR

EVA SAKTI PERMADANI

F3408042

Tujuan dari penelitian ini adalah untuk mengetahui efektivitas penyampaian surat pemberitahuan tahunan pajak penghasilan sebelum dan sesudah diterapkan mobile

tax unit, dan untuk mengetahui kendala yang timbul saat diterapkannya mobile tax

unit serta untuk mengetahui langkah yang dilakukan untuk mengatasi kendala tersebut. Metode penelitian yang dilakukan adalah dengan melakukan wawancara langsung kepada pegawai Kantor Pelayanan Pajak Pratama Karanganyar, dan meminta data lansung ke Kantor Pelayanan Pajak Pratama Karanganyar. Hasil dari penelitian ini adalah setelah diterapkan mobile tax unit efektivitas penyampaian surat pemberitahuan tahunan pajak penghasilan meningkat dan sangat efektif. Berdasarkan penelitian yang dilakukan oleh penulis, dapat disimpulkan bahwa dengan diterapkannya mobile tax unit yaitu dari tahun 2008 sampai 2010 efektivitasnya meningkat dan bisa dikatakan sangat efektif karena hasil perhitungannya mendekati 100%, sehingga dikatakan juga bahwa tingkat kepatuhan wajib pajaknya juga meningkat. Berdasarkan hasil dari penelitian, penulis memberikan beberapa saran agar kinerja pegawai Kantor Pelayanan Pajak Pratama Karanganyar ditingkatkan profesionalitasnya, memperbanyak penempatan mobile tax unit, memperbanyak petugas mobile tax unit, mengoptimalkan kinerja petugas mobile tax unit dengan memberikan upah, sehingga penyampaian surat pemberitahuan tahunan pajak penghasilannya bisa efektif.

Kata kunci: Kantor Pelayanan Pajak Pratama Karanganyar, Mobile Tax Unit

commit to user

iii

ABSTRACT

THE EFFECTIVENESS OF MOBILE TAX UNIT (MTU) IN DELIVERING

THE ANNUAL NOTIFICATION (SPT) OF INCOME TAX IN

KARANGANYAR PRATAMA TAX SERVICE OFFICE

EVA SAKTI PERMADANI

F3408042

The objective of research is to find out the effectiveness of annual notification (SPT) of income tax before and after the application of mobile tax unit, and to find out the obstacles emerging during the application of mobile tax unit as well as to find out the measures taken to cope with such the obstacles. The research method employed was direct interview with the personnel of Karanganyar Pratama Tax Service Office, and by asking the data directly from the Karanganyar Pratama Tax Service Office. The result of research shows that after the application of mobile tax unit, the effectiveness of annual notification of income tax improves and very effective. Considering the research the writer has conducted, it can be concluded that with the application of mobile tax unit, from 2008 to 2010, the effectiveness improves and can be said as very effective because the calculation result closes to 100%, so that it can also be said that the taxpayer’s compliance level also improves. Based on the result of research, the writer recommends that the performance of Karanganyar Pratama Tax Service Office personnel should be improve for their professionalism, multiplies posting of mobile tax unit, multiplies officer mobile tax unit, optimize of officer performance mobile tax unit by giving fee, so that the annual notification of income tax can be effective.

BAB I

PENDAHULUAN

A.Gambaran Umum Kantor Pelayanan Pajak Pratama Karanganyar

Kantor Pelayanan Pajak Pratama Karanganyar merupakan pecahan dari

Kantor Pelayanan Pajak Surakarta berdasarkan Keputusan Menteri Keuangan

Nomor KEP.315/ KMK. 01/ 2007 tentang Organisasi dan Tata Kerja Direktorat

Jenderal Pajak, Kantor Pelayanan Pajak Pratama Karanganyar adalah instansi

vertikal Direktorat Jenderal Pajak yang berada dibawah dan bertanggung jawab

langsung kepada kepala kantor Direktorat Jenderal Pajak Jawa Tengah II.

Pada awal berdirinya, Kantor Pelayanan Pajak Pratama Karanganyar

menggunakan nama kantor Pelayanan Pajak Bumi dan Bangunan Surakarta.

Sehubungan digunakannya kantor tersebut sebagai kantor wilayah Direktorat

Jenderal Pajak Jawa Tengah II pada bulan Januari 2007 maka untuk sementara

waktu kegiatan operasional Kantor Pelayanan Pajak Pratama Karanganyar

dipindahkan ke bekas Kantor Pemeriksaan dan Penyidikan Pajak Surakarta.

Pada akhir bulan Desember 2007 Kantor Pelayanan Pajak Pratama

Karanganyar pindah dari bekas Kantor Pemeriksaan dan Penyidikan Pajak

Surakarta ke Gedung Megaria Jalan Raya Palur karena terjadi banjir bandang

sungai Bengawan Solo yang mengakibatkan sebagian besar dokumen hanyut

terbawa banjir. Obyek Pajak Bumi dan Bangunan di Kantor Pelayanan Pajak

commit to user

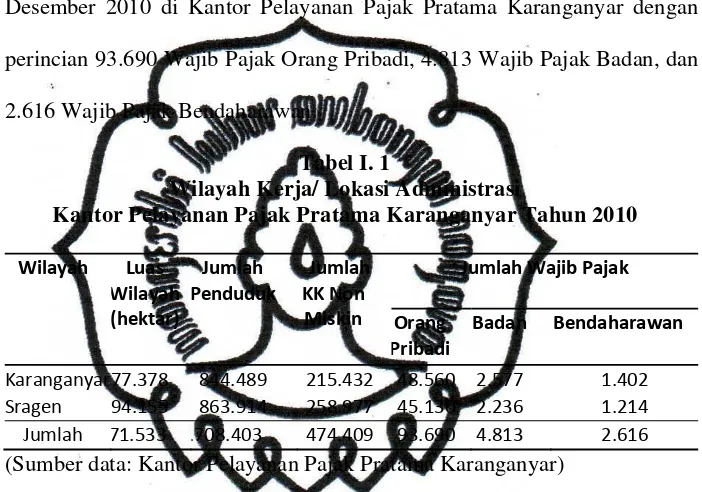

Karanganyar dan Kabupaten Sragen dengan luas wilayah 94.155 hektar, yang

sudah dikenakan Pajak Bumi dan Bangunan adalah 77.424 atau sekitar 82,23%

dari seluruh total wilayah kabupaten Sragen.

Kantor Pelayanan Pajak mempunyai tugas menghimpun penerimaan

bidang perpajakan. Dalam tugasnya terkandung beberapa peran penting yang

sangat strategis, antara lain adalah:

1. Mengamankan dan meningkatkan penerimaan negara dari pajak serta

penerimaan negara bukan pajak sesuai dengan peraturan

perundangan-undangan yang berlaku sebagai upaya untuk mengurangi ketergantungan

terhadap pinjaman luar negeri, guna membiayai tugas pemerintah dan

pembangunan.

2. Ikut serta dalam pertumbuhan dunia usaha dan industri dalam negeri dengan

jalan memberikan kemudahan dalam rangka pengolahan bahan baku impor

untuk memproduksi barang ekspor, meningkatkan kelancaran arus barang

ekspor dan impor, serta melakukan pencegahan dan pemberatasan

penyelundupan.

Gambaran umum tentang Kantor Pelayanan Pajak Pratama Karanganyar

diuraikan sebagai berikut:

1. Sejarah Berdirinya Kantor Pelayanan Pajak Pratama Karanganyar

Kantor Pelayanan Pajak dan selanjutnya disingkat KPP Pratama

Karanganyar beralamat di Jalan Palur Raya Nomor 2 Ngringo Jaten

Karanganyar, yang kemudian pindah di Jalan Kyai Haji Samanhudi Nomor

Pelayanan Pajak Surakarta yang dulunya meliputi Kabupaten Karanganyar,

Kabupaten Sragen, Kotamadya Surakarta, Kabupaten Boyolali, dan

berdasarkan Peraturan Menteri Keuangan Nomor 55/ PMK. 01/ 2007

tanggal 31 Mei 2007 tentang perubahan atas Peraturan Menteri Keuangan

Nomor 132/ PMK. 01/ 2006 tentang Organisasi dan Tata Kerja Instansi

Vertikal Direktorat Jenderal Pajak, berdasarkan peraturan tersebut

diberitahukan bahwa kode wilayah Kantor Pelayanan Pajak Pratama

Karanganyar di Nomor PokokWajib Pajak yang sebelumnya 526 (Kantor

Pelayanan Pajak Surakarta) menjadi 528 (Kantor Pelayanan Pajak Pratama

Karanganyar). Adapun wilayah kerja Kantor Pelayanan Pajak Pratama

Karanganyar meliputi wilayah Karanganyar yang terdiri atas 17 kecamatan,

dan wilayah Sragen yang terdiri atas 20 kecamatan.

Gambar 1. 1

commit to user

Wilayah Kerja Kantor Pelayanan Pajak Pratama Karanganyar

meliputi Kabupaten Karanganyar dengan luas wilayah 77.378 hektar, dan

Kabupaten Sragen dengan luas wilayah 94.155 hektar dengan total

penduduk 1.708.403 jiwa. Jumlah Wajib Pajak yang terdaftar sampai 31

Desember 2010 di Kantor Pelayanan Pajak Pratama Karanganyar dengan

perincian 93.690 Wajib Pajak Orang Pribadi, 4.813 Wajib Pajak Badan, dan

2.616 Wajib Pajak Bendaharawan.

Tabel I. 1

Wilayah Kerja/ Lokasi Administrasi

Kantor Pelayanan Pajak Pratama Karanganyar Tahun 2010

Wilayah Luas

Badan Bendaharawan

Karanganyar 77.378 844.489 215.432 48.560 2.577 1.402 Sragen 94.155 863.914 258.977 45.130 2.236 1.214 Jumlah 71.533 .708.403 474.409 93.690 4.813 2.616

(Sumber data: Kantor Pelayanan Pajak Pratama Karanganyar)

2. Tugas dan Fungsi Kantor Pelayanan Pajak Pratama Karanganyar

Kantor Pelayanan Pajak Pratama Karanganyar memiliki tugas

melaksanakan operasional pelayanan perpajakan di bidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah,

dan pajak tidak langsung lainnya dalam daerah wewenangnya berdasarkan

kebijakan teknis yang ditetapkan oleh Direktorat Jenderal Pajak. Dalam

rangka menyelenggarakan tugas tersebut, Kantor Pelayanan Pajak Pratama

Karanganyar mempunyai fungsi sebagai berikut:

a. Pengumpulan dan pengolahan data, penyajian informasi perpajakan,

b. Penatausahaan dan Pengecekan Surat Pemberitahuan Masa, serta

pemantauan dan penyusunan laporan pembayaran masa Pajak

Penghasilan, pajak Pertambahan Nilai, Pajak Penjualan atas Barang

Mewah, dan Pajak Tidak Langsung Lainnya.

c. Penatausahaan dan Pengecekan Surat Pemberitahuan Tahunan serta

berkas wajib pajak.

d. Penatausahaan penerimaan, penagihan, penyelesaian keberatan, serta

restitusi Pajak Penghasilan, Pajak pertambahan Nilai, Pajak Penjualan

atas Barang Mewah, dan Pajak Tidak Langsung Lainnya

e. Pengurusan pemberian Surat Ketetapan Pajak.

f. Verifikasi dan penerapan sanksi perpajakan.

g. Pengurangan sanksi perpajakan.

h. Penyuluhan dan pelayanan konsultasi pajak.

i. Pengurusan tata usaha dan urusan rumah tangga Kantor Pelayanan Pajak.

3. Lokasi Kantor Pelayanan Pajak Pratama Karanganyar

Berkaitan dengan perannya untuk selalu memberikan pelayanan

dibidang perpajakan kepada masyarakat, khususnya wajib pajak, Kantor

Pelayanan Pajak Pratama Karanganyar berada di lokasi yang sangat strategis

sehingga mudah ditemukan. Saat ini Kantor Pelayanan Pajak Pratama

Karanganyar berada Jalan Kyai Haji Samanhudi Nomor 7 Komplek

commit to user

Gambar 1. 2Denah lokasi Kantor Pelayanan Pajak Pratama Karanganyar

4. Visi dan Misi Direktorat Jenderal Pajak

a. Visi Direktorat Jenderal Pajak adalah menjadi model pelayanan

masyarakat yang menyelenggarakan sistem dan manajemen perpajakan

kelas dunia yang dipercaya dan dibanggakan masyarakat dengan ciri-ciri

sebagai berikut:

1) Aparat berintegritas tinggi dan profesional.

2) Memiliki kinerja tinggi dan setara dengan kinerja instansi perpajakan

negara-negara maju.

3) Kepuasan masyarakat atas kinerja pelayanan secara menyeluruh.

4) Kewibawaan yang tinggi di mata masyarakat domestik internasional.

5) Memiliki tingkat efektivitas dan efisiensi pemungutan pajak yang

b. Misi Direktorat Jenderal Pajak adalah menghimpun penerimaan dari

dalam negeri dan dari sektor pajak yang mampu menunjang kemandirian

pembiayaan pembangunan berdasarkan Undang-undang perpajakan

dengan tingkat efektivitas dan efisiensi pemungutan pajak yang tinggi,

dengan batasan antara lain:

1) Tingkat tax ratio, coverage ratio, dan complience ratio yang tinggi.

2) Pajak yang mampu berperan utama dalam membiayai defisit

Anggaran Pendapatan dan Belanja Negara.

3) Kebijaksanaan perpajakan netral dan non distortion.

4) Mampu mendukung kebijaksanaan pemerintah di bidang ekonomi,

sosial dan politik.

5) Cost of collection yang rendah.

Nilai acuan yang dipakai dalam menjalankan misi Direktorat Jenderal Pajak

adalah:

1) Profesionalisme (integritas, disiplin, dan kompetensi)

2) Transparansi

3) Pelayanan Publik Prima

4) Agen pemberdayaan dan pemberadapan masyarakat

5. Wewenang Direktorat Jenderal Pajak

Beberapa wewenang yang dimiliki oleh Direktorat Jenderal pajak antara

commit to user

a. Memberikan bukti penerimaan pendaftaran wajib pajak dan bukti

penerimaan laporan usaha untuk di kukuhkan menjadi Pengusaha Kena

Pajak.

b. Memberikan Nomor Pokok Wajib Pajak dan menerbitkannya secara

jabatan.

c. Menerbitkan Nomor Pokok Pengusaha Kena Pajak dan menerbitkannya

secara jabatan.

d. Menerbitkan keputusan penghapusan Nomor Pokok Wajib Pajak dan

pencabutan Nomor Pokok Pengusaha Kena Pajak.

e. Menerbitkan ijin perpanjangan jangka waktu penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan.

f. Mengeluarkan surat permintaan kelengkapan Surat Pemberitahuan

Tahunan Pajak Penghasilan.

g. Mengeluarkan Surat Pemberitahuan hasil penelitian atau pemeriksaan

Surat Pemberitahuan Tahunan Pajak Penghasilan dan Surat

Pemberitahuan Masa Pajak Pertambahan Nilai.

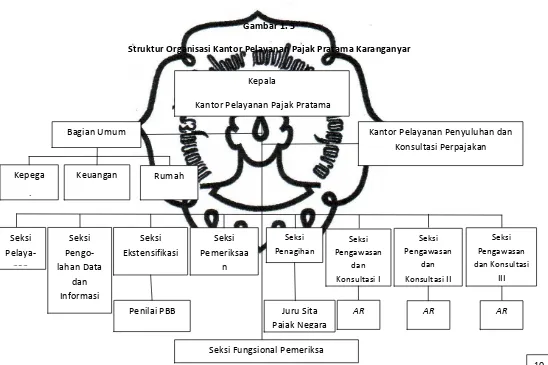

6. Struktur Organisasi Kantor Pelayanan Pajak Pratama Karanganyar

Struktur organisasi di Kantor Pelayanan Pajak Pratama Karanganyar

terdiri dari Kepala Kantor, Bendaharawan, Subbag Umum, Seksi Pelayanan,

Seksi Pengolahan Data dan Informasi, Seksi Ekstensifikasi, Seksi

Penagihan, Seksi Pemeriksaan, Seksi Waskon I, Seksi Waskon II, Seksi

Waskon III, Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan

jumlah pegawai per 15 Maret 2010 adalah 81 orang dengan rincian satu

orang Kepala Kantor (eselon III), delapan Kepala Seksi (eselon IV), satu

orang kepala Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan

Sragen, 21 Account Representative, 12 orang Pemeriksa, 3 orang Jurusita

Pajak dan 55 orang pelaksana. Dari 40 orang pelaksana tersebut 7 orang di

Subbagian Umum, 11 orang di Seksi Pelayanan, 8 orang di seksi

Pengolahan Data dan Informasi, 5 orang di Seksi Penagihan (jurusita tidak

termasuk), 5 orang di Seksi Ekstensifikasi, dan 2 orang di Seksi

Pemeriksaan.

Setelah modernisasi perpajakan, struktur organisasi yang terdapat di

Kantor Pelayanan Pajak Pratama Karanganyar sebagaimana yang terdapat

Gambar 1. 3

Struktur Organisasi Kantor Pelayanan Pajak Pratama Karanganyar

Kepala

Kantor Pelayanan Pajak Pratama

Keuangan Kepega

i

Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan

Seksi dan Konsultasi

III

Juru Sita Pajak Negara

AR

Seksi Fungsional Pemeriksa

7. Diskripsi Jabatan

a. Kepala Kantor

Kepala kantor mempunyai tugas mengkoordinasi dan

mengendalikan kegiatan operasional di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, Pajak Penghasilan atas Barang Mewah, dan Pajak

Tidak Langsung Lainnya berdasarkan peraturan perundang–undangan

perpajakan untuk meningkatkan kepatuhan pemenuhan kewajiban

perpajakan.

b. Subbagian Umum

Subbagian Umum memiliki tugas melakukan urusan

kepegawaian, keuangan, tata usaha dan rumah tangga. Uraian tugas dari

Subbagian Umum antara lain:

1) Penerimaan, pemrosesan, penatausahaan, dokumen masuk Kantor

Pelayanan Pajak

2) Penyampaian dokumen di Kantor Pelayanan Pajak

3) Penyusunan laporan berkala Kantor Pelayanan Pajak, laporan

tahunan, laporan/ daftar realisasi anggaran belanja

4) Penerimaan inventaris dari rekanan/ pihak lain

5) Penutupan buku kas umum, dan lain-lain

c. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas yaitu

commit to user

potensi perpajakan, serta melakukan ekstensifikasi wajib pajak. Uraian

tugas dari Seksi Pengolahan Data dan Informasi antara lain:

1) Pemrosesan dan penatausahaan dokumen masuk di Seksi Pengolahan

Data dan Informasi

2) Penatausahaan alat keterangan

3) Penyusunan rencana penerimaan pajak berdasarkan potensi pajak,

perkembangan ekonomi, dan keuangan

4) Pembentukan dan pemanfaatan bank data

5) Penatausahaan penerimaan Pajak Bumi dan Bangunan

Non-Elektronik

6) Pembuatan Laporan Penerimaan Pajak Bumi dan Bangunan atau Bea

Perolehan Hak atas Tanah dan Bangunan

7) Penyelesaian bagi hasil penerimaan Pajak Bumi dan Bangunan

d. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan

penerbitan produk hukum perpajakan, pengadministrasian dokumen dan

berkas perpajakan, penerimaan dan pengolahan Surat Pemberitahuan,

serta penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan

registrasi wajib pajak, serta melakukan kerjasama perpajakan. Uraian

tugas dari Seksi Pelayanan antara lain:

1) Penatausahaan surat, dokumen, dan laporan wajib pajak pada

2) Pendaftaran Nomor Pokok Wajib Pajak dan pengukuhan Pengusaha

Kena Pajak serta penghapusan Nomor Pokok Wajib Pajak dan

pencabutan Pengusaha Kena Pajak.

3) Perubahan identitas wajib pajak.

4) Pemindahan wajib pajak dan Pengusaha Kena Pajak di Kantor

Pelayanan Pajak lama dan Kantor Pelayanan Pajak baru.

5) Penerimaan dan pengolahan Surat Pemberitahuan Tahunan dan

Masa.

6) Permohonan perpanjangan jangka waktu penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan.

7) Penerbitan Surat Teguran untuk Surat Pemberitahuan Masa Pajak

Pertambahan Nilai.

8) Penerbitan Surat Teguran untuk Surat Pemberitahuan Tahunan Pajak

Penghasilan.

9) Penelitian hasil keluaran Surat Pemberitahuan Pajak Terutang/ Surat

Ketetapan Pajak/ Surat Tagihan Pajak.

10) Peminjaman atau pengiriman berkas.

11) Permohonan pembukuan dalam bahasa Inggris dan mata uang Dollar

Amerika.

12) Pemberitahuan penggunaan Norma Penghitungan.

commit to user

15) Penyisihan anak berkas wajib pajak yang masa/ tahun pajaknya lebih

dari 10 tahun (kadaluwarsa).

e. Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas melakukan penyusunan

rencana pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan,

penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta

pemeriksaan perpajakan lainnya. Uraian tugas dari Seksi Pemeriksaan

antara lain:

1) Pemrosesan dan penatausahaaan dokumen masuk di Seksi

Pemeriksaan

2) Penyelesaian Surat Pemberitahuan Tahunan Pajak Penghasilan lebih

bayar

3) Penyelesaian permohonan pengembalian kelebihan pembayaran

Pajak Penjualan atas Barang Mewah

4) Penyelesaian permohonan pengembalian kelebihan pembayaran

Pajak Pertambahan Nilai untuk selain wajib pajak patuh

5) Penyelesaian usulan pemeriksaan

6) Penyelesaian usulan pemeriksaan bukti permulaan

7) Pengamatan oleh Kantor Pelayanan Pajak

8) Pemeriksaan kantor dan lapangan

f.Seksi Ekstensifikasi

Seksi Ekstensifikasi mempunyai tugas melakukan pengamatan

potensi perpajakan, pendataan obyek pajak dan subyek pajak,

pembentukan dan pemutakhiran basis dan nilai obyek pajak dalam

menunjang ekstensifikasi. Uraian tugas dari Seksi Ekstensifikasi antara

lain:

1) Pemrosesan dan penatausahaan dokumen masuk di Seksi

Ekstensifikasi

2) Pendaftaran obyek pajak baru dengan penelitian kantor dan lapangan

3) Penerbitan himbauan ber-Nomor PokokWajib Pajak

4) Pencarian data potensi perpajakan

5) Pelaksanaan Penilaian individual obyek Pajak Bumi dan Bangunan

6) Pembuatan Daftar Biaya Komponen Bangunan

7) Pembentukan/ Penyempurnanan Zona Nilai Tanah/ Nilai Indikasi

Rata-rata

8) Pemeliharaan data obyek dan subyek Pajak Bumi dan Bangunan

9) Penyelesaian mutasi sebagian dan atau seluruhnya obyek dan subyek

Pajak Bumi dan Bangunan

10) Penyelesaian permohonan penundaan pengembalian Surat

Pemberitahuan obyek pajak

commit to user

g. Seksi Pengawasan dan Konsultasi

Seksi Pengawasan dan Konsultasi terdiri atas 3 (tiga) Seksi

Pengawasan dan Konsultasi, yaitu Seksi Pengawasan dan Konsultasi I,

Seksi Pengawasan dan Konsultasi II, dan Seksi Pengawasan dan

Konsultasi III. Seksi Pengawasan dan Konsultasi masing-masing

mempunyai tugas melakukan pengawasan kepatuhan kewajiban

perpajakan wajib pajak, bimbingan atau himbauan kepada wajib pajak

dan konsultasi teknis perpajakan, pengawasan profil wajib pajak, analisis

kinerja wajib pajak, melakukan rekonsiliasi data wajib pajak dalam

rangka melakukan intensifikasi, usulan pembetulan ketetapan pajak,

usulan pengurangan Pajak Bumi dan Bangunan serta Bea Perolehan Hak

atas Tanah dan Bangunan dalam melakukan evaluasi hasil banding.

Setiap Seksi Pengawasan dan Konsultasi masing-masing membawahi

beberapa daerah atau kecamatan, antara lain:

1) Seksi Pengawasan dan Konsultasi I membawahi 14 kecamatan,

meliputi:

a) Karanganyar

b) Karangpandan

c) Kebak Kramat

d) Tangen

e) Tasikmadu

f)Sambung Macan

h) Sidoharjo

i)Gemolong

j)Mondokan

k) Sumber Lawang

l)Tanon

m) Kalijambe

n) Masaran

2) Seksi Pengawasan dan Konsultasi II membawahi 9 kecamatan,

meliputi:

a) Jaten

b) Sragen

c) Gondang

d) Jatipuro

e) Jenar

f)Tawangmangu

g) Sukodono

h) Kedawung

i)Matesih

3) Seksi Pengawasan dan Konsultasi III membawahi 13 kecamatan,

meliputi:

commit to user

d) Kerjo

e) Jatiyoso

f)Jumantono

g) Plupuh

h) Sambirejo

i)Ngrampal

j)Karang Malang

k) Jumapolo

l)Miri

m) Gesi

h. Seksi Penagihan

Seksi Penagihan mempunyai tugas melaksanakan urusan

penatausahaan piutang pajak penundaan dan angsuran tunggakan pajak,

penagihan aktif, usulan penghapusan piutang, serta penyimpanan

dokumen-dokumen penagihan. Uraian tugas dari Seksi Penagihan antara

lain:

1) Membuat Surat Teguran dan Surat Paksa

2) Menerbitkan Surat Sita

3) Membuat laporan Surat Paksa

4) Membuat Berita Acara Pelaksanaan Sita

6) Menerima dan mentatausahakan daftar pengantar Surat

Pemberitahuan/ Surat Ketetapan Pajak/ Pemindahbukuan dari Seksi

Pelayanan dan kemudian merekamnya

7) Mentatausahakan surat masuk dan surat keluar

8) Melaukan konfirmasi data tunggakan pajak

9) Mencetak Surat Teguran

10)Melakukan validasi tunggakan awal wajib pajak

11)Pengarsipan berkas tunggakan wajib pajak

12)Membuat laporan bulanan, triwulan, laporan usulan penghapusan

dan laporan perkembangan tunggakan pajak

i.Seksi Fungsional

Seksi Fungsional mempunyai tugas menyampaikan Surat Perintah

Pemeriksaan Pajak, melakukan pemeriksaan, dan melakukan penilaian

terhadap obyek pajak di lapangan.

j.Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Sragen

Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan Sragen

mempunyai peran melakukan urusan penyuluhan dan konsultasi di

bidang perpajakan kepada masyarakat. Untuk menyelenggarakan peran

tersebut, Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan

Sragen mempunyai tugas sebagai berikut:

commit to user

2) Pelayanan konsultasi di bidang Pajak Penghasilan, Pajak

Pertambahan Nilai, dan Pajak Bumi dan Bangunan kepada

masyarakat.

B.Latar Belakang Masalah

Tidak ada satupun negara di dunia yang tidak mengenal pajak. Bahkan

boleh dibilang bahwa semua negara di dunia ini telah menerapkan sistem

perpajakan di negaranya. Pajak merupakan hal yang sangat esensial bagi

kelangsungan hidup suatu negara dalam melakukan kebijaksanaan pemerintah

dalam bidang sosial dan ekonomi. Perkembangan pajak di Indonesia dari masa

ke masa semakin meningkat, dan kini sudah sangat dirasakan bahwa pajak

menjadi suatu kebutuhan kehidupan bagi suatu negara. Hal tersebut dapat

dilihat dari semakin tingginya target penerimaan negara yang berasal dari

pajak.

Pada tahun 1983 merupakan tonggak awal perubahan pada sistem

administrasi perpajakan di Indonesia, yang mana telah dikeluarkan undang–

undang perpajakan yang menganut system self assessment. Sejak saat itulah

sistem perpajakan di Indonesian menganut asas self assessment system dalam

hal pemungutan pajak sebagai pengganti dari official assessment system. Yang

dimaksud dengan self assessment system adalah wajib pajak berkewajiban

mengurus sendiri Surat Pemberitahuan Tahunan dan Surat Pemberitahuan

Masa, yang intinya adalah wajib pajak telah diberi kepercayaan oleh

yang harus dibayar oleh wajib pajak sesuai dengan peraturan perundang–

undangan yang berlaku.

Surat Pemberitahuan adalah surat yang oleh wajib pajak digunakan

untuk melaporkan penghitungan dan/ atau pembayaran pajak, obyek pajak dan/

atau harta kewajiban sesuai dengan ketentuan peraturan perundang–undangan

perpajakan. Pengisian Surat Pemberitahuan harus benar, jelas dan lengkap

dengan lampiran–lampirannya dan harus disampaikan sesuai dengan batas

waktu yang telah ditentukan berdasarkan peraturan perundang–undangan yang

berlaku, yaitu Undang–Undang Nomor 28 tahun 2007 tentang Ketentuan

Umum Dan Tata Cara Perpajakan dalam pasal 3 tentang Penyampaian Surat

Pemberitahuan Tahunan.

Karena keterbatasan dan kebutuhan yang harus segera dilaksanakan itu,

muncul sebuah ide yang harus dapat bermanfaat dan dapat memberikan

pelayanan langsung kepada wajib pajak, yaitu Konsep Pos Pajak Bergerak atau

Mobile Tax Unit. Fungsi pos pajak ini nantinya akan memberikan pelayanan

mulai dari pembuatan Nomor Pokok Wajib Pajak, menerima laporan Surat

Pemberitahuan, menyediakan formulir perpajakan, tax clinic, ekstensifikasi,

dan pengaduan masyarakat. Dengan terwujudnya Mobile Tax Unit ini

diharapkan akan membantu pegawai di Kantor Pelayanan Pajak Pratama

Karanganyar dalam memberikan pelayanan langsung di tengah masyarakat.

commit to user

Mobile Tax Unit hampir sama fungsinya dengan Drop Box. Mobile Tax

Unit adalah sebuah mobil yang digunakan untuk menyampaikan dan

menempatkan Surat Pemberitahuan Tahunan Pajak Penghasilan oleh wajib

pajak. Mobil-mobil tersebut ada di tempat–tempat tertentu dan didampingi

oleh petugas Kantor Pelayanan Pajak Pratama Karanganyar.

Berdasarkan latar belakang tersebut, maka penulis mencoba mengambil

judul: “EFEKTIVITAS MOBILE TAX UNIT TERHADAP PENYAMPAIAN

SURAT PEMBERITAHUAN TAHUNAN PAJAK PENGHASILAN DI

KANTOR PELAYANAN PAJAK PRATAMA KARANGANYAR”.

C.Rumusan Masalah

Berdasarkan uraian latar belakang di atas, maka perumusan masalah

yang akan diajukan oleh penulis adalah:

1. Bagaimana penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan

sebelum diterapkannya Mobile Tax Unit (tahun fiskal 2006-2007) di Kantor

Pelayanan Pajak Pratama Karanganyar?

2. Bagaimana penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan

dengan diterapkannya Mobile Tax Unit yaitu tahun fiskal 2008-2010 di

Kantor Pelayanan Pajak Pratama Karanganyar?

3. Apakah penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan

dengan Mobile Tax Unit di Kantor Pelayanan Pajak Pratama Karanganyar

D.Tujuan Penelitian

Berdasarkan perumusan masalah di atas, maka penelitian ini

mempunyai tujuan sebagai berikut:

1. Untuk mengetahui efektivitas penyampaian Surat Pemberitahuan Tahunan

Pajak Penghasilan sebelum diterapkannya Mobile Tax Unit.

2. Untuk mengetahui efektivitas penyampaian Surat Pemberitahuan Tahunan

Pajak Penghasilan dengan diterapkannya Mobile Tax Unit.

3. Untuk mengetahui efektivitas penyampaian Surat Pemberitahuan Tahunan

Pajak Penghasilan sebelum diterapkannya Mobile Tax Unit apakah sudah

sesuai dengan target yang diinginkan.

E.Manfaat Penelitian

Manfaat yang diharapkan dari penelitian yang dilakukan penulis adalah:

1. Bagi Kantor Pelayanan Pajak Pratama Karanganyar

Penelitian ini diharapkan dapat memberikan inovasi atau terobosan yang

berguna dalam meningkatkan kinerja Kantor Pelayanan Pajak Pratama

Karanganyar terutama dalam penyampaian Surat Pemberitahuan Tahunan

melalui Mobile Tax Unit.

2. Bagi penulis

Penelitian ini diharapkan dapat memberikan pengetahuan lebih kepada

commit to user

3. Bagi pembaca

Penelitian ini diharapkan mampu menjadi bahan referensi bagi

penelitian-penelitian berikutnya dan diharapkan peneliti berikutnya mampu

memperbaiki dan melengkapi kekurangan dalam penelitian ini.

F.Metode Penelitian

Setiap karya ilmiah pastinya digunakan cara atau metode-metode

tertentu yang digunakan penulis agar penulisan tersebut dapat memenuhi syarat

dalam suatu karya ilmiah. Metode yang penulis gunakan dimaksudkan sebagai

salah satu cara untuk mendapatkan hasil penelitian secara optimal dan

memenuhi syarat ilmiah.

Terkait dengan hal di atas, maka dalam penulisan Tugas Akhir ini

metode yang penulis gunakan adalah sebagai berikut:

1. Lokasi Penelitian

Penulis melakukan penelitian di Kantor Pelayanan Pajak Pratama

Karanganyar yang beralamat di Jalan Kyai Haji Samanhudi Nomor 7

Komplek Perkantoran Cangakan, Karanganyar. Waktu penelitian selama 2

bulan, mulai tanggal 1 Pebruari 2011 sampai 31 Maret 2011.

2. Obyek Penelitian

Dalam penelitian ini, yang menjadi obyek penelitian adalah Kantor

Pelayanan Pajak Pratama Karanganyar. Penelitian ini berisi tentang apakah

penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan dengan

Mobile Tax Unit di Kantor Pelayanan Pajak Pratama Karanganyar sudah

3. Jenis dan Sumber Data

a. Sumber Data Primer

Data dapat diperoleh melalui wawancara dengan sumber atau pihak yang

terkait yang mempunyai wewenang di Kantor Pelayanan Pajak Pratama

Karanganyar.

b. Sumber Data Sekunder

Data diperoleh melalui sumber-sumber tertulis, yaitu: peraturan

perundang–undangan, studi kepustakaan, dan lain-lainnya.

4. Teknik Pengumpulan Data

Ada beberapa teknik yang dilakukan penulis dalam pengumpulan data

antara lain:

a. Wawancara

Penulis melakukan wawancara secara langsung dengan petugas pajak di

Kantor Pelayanan Pajak Pratama Karanganyar untuk memperoleh

informasi dengan cara mengajukan pertanyaan-pertanyaan yang

berkaitan dengan masalah-masalah yang dibahas.

b. Dokumentasi

Metode dokumentasi yang penulis lakukan adalah dengan cara

mengumpulkan data, laporan, dan tulisan yang mendukung teori dan

commit to user

c. Studi Kepustakaan adalah teknik pengumpulan data untuk memperoleh

informasi dengan cara mencari informasi–informasi tambahan dari

literature atau buku-buku lain yang berkaitan.

5. Teknik Pembahasan

Penulis melakukan penelitian dengan menggunakan teknik pembahasan

deskriptif, yaitu cara penelitian dengan menggambarkan obyek penelitian

BAB II

ANALISIS DATA DAN PEMBAHASAN

A.Tinjauan Pustaka

1. Pajak

a. Pengertian Pajak

Menurut Waluyo (2010: 2), pajak adalah iuran kepada negara

(yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya

menurut peraturan-peraturan, dengan tidak mendapat prestasi kembali,

yang langsung dapat ditunjuk, dan yang gunanya adalah untuk

membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas

negara yang menyelenggarakan pemerintahan

Menurut Waluyo (2010: 1), pajak adalah iuran rakyat kepada kas

negara berdasarkan undang-undang (yang dapat dipaksakan) dengan

tiada mendapat jasa timbal (kontraprestasi) yang langsung dapat

ditunjukan dan yang digunakan untuk membayar pengeluaran umum.

Menurut Sumarsan (2010: 4), pajak adalah kontribusi wajib

kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat

memaksa berdasarkan undang-undang dengan tidak mendapatkan

imbalan secara langsung dan digunakan untuk keperluan negara bagi

sebesar-besarnya kemakmuran rakyat.

commit to user

1) Iuran dari rakyat kepada negara yang dapat dipaksakan. Berdasarkan

undang-undang.

2) Tanpa jasa imbal balik atau kontrasepsi dari negara secara langsung.

3) Digunakan untuk membiayai rumah tangga negara.

b. Fungsi Pajak

Sebagaimana telah diketahui ciri-ciri yang melekat pada

pengertian pajak dari berbagai definisi, terlihat adanya dua fungsi pajak

(Waluyo, 2003: 8) yaitu:

1) Fungsi Penerimaan (Budgeteir)

Pajak berfungsi sebagai sumber dana yang diperuntukkan bagi

pembiayaan negara dan pengeluaran pembangunan.

2) Fungsi Mengatur (Regulerend)

Pajak berfungsi sebagai alat untuk mengatur atau melaksanakan

kebijakan sosial dibidang sosial dan ekonomi.

c. Asas Pemungutan Pajak

Asas pemungutan pajak menurut Wirawan (2001: 11) adalah sebagai

berikut:

1) Asas Menurut Falsafah Hukum

Pajak yang dipungut berdasarkan hukum, yang artinya asas

pemungutan pajak harus berdasarkan keadilan, selanjutnya keadilan

ini sebagai asas pemungutan pajak.

Pemungutan pajak yang dilandasi dengan Undang-Undang Dasar

Tahun 1945 pasal 23, ayat (2).

3) Asas Ekonomis

Pemungutan pajak selalu diupayakan untuk menghambat kegiatan

ekonomi baik masyarakat secara individu maupun ekonomi secara

keseluruhan.

d. Penggolongan Pajak

1) Menurut Sifatnya pajak dapat dibagi menjadi dua, yaitu (Wirawan,

2001: 17):

a) Pajak Langsung adalah pajak-pajak yang bebannya harus dipikul

sendiri oleh wajib pajak dan tidak dapat dilimpahkan kepada

orang lain serta dikenakan secara berulang-ulang pada

waktu-waktu tertentu, misalnya Pajak Penghasilan.

b) Pajak Tidak Langsung adalah pajak yang bebannya dapat

dilimpahkan kepada orang lain dan hanya dikenakan pada

hal-hal tertentu atau peristiwa-peristiwa tertentu, misalnya Pajak

Pertambahan Nilai.

2) Menurut Lembaga Pemungutannya pajak dibedakan menjadi dua,

yaitu (Wirawan, 2001: 18):

a) Pajak Pusat adalah jenis pajak yang dipungut oleh pemerintah

commit to user

b) Pajak Daerah adalah jenis pajak yang dipungut oleh pemerintah

daerah yang dalam pelaksanaannya sehari-hari dilakukan oleh

Dinas Pendapatan Daerah.

e. Sistem Pemungutan Pajak

Pada dasarnya terdapat tiga sistem pemungutan pajak yang

berlaku (Mardiasmo, 2008: 7) yaitu :

1) Official Assessment System

Suatu sistem pemungutan yang memberi wewenang kepada

pemerintah (fiskus) untuk menentukan besarnya pajak yang terutang

oleh wajib pajak. Ciri-cirinya:

a) Wewenang untuk menentukan besarnya pajak yang teutang ada

pada fiskus

b) Wajib pajak bersifat pasif

c) Utang pajak timbul setelah dikeluarkan Surat Ketetapan Pajak

oleh fiskus.

2) Self Assesment System

Suatu sistem pemungutan pajak yang memberi wewenang kepada

wajib pajak untuk menentukan sendiri besarnya pajak yang terutang.

Ciri-cirinya:

a) Wewenang untuk menentukan sendiri pajak yang terutang ada

pada wajib pajak sendiri

b) wajib pajak aktif, mulai dari menghitung, menyetor dan

c) Fiskus tidak ikut campur dan hanya mengawasi

3) With Holding System

Suatu sistem pemungutan yang member wewenang kepada pihak

ketiga (bukan fiskus dan bukan wajib pajak yang bersangkutan)

untuk menentukan besarnya pajak yang terutang oleh wajib pajak.

Ciri-cirinya: wewenang menentukan besarnya pajak yang terutang

ada pada pihak ketiga, pihak selain fiskus dan wajib pajak.

2. Wajib Pajak

a. Pengertian Wajib Pajak

Menurut Wirawan (2001: 24), wajib pajak adalah orang pribadi atau

badan, meliputi pembayar pajak, pemotong pajak, dan pemungut pajak,

yang mempunyai hak dan kewajiban perpajakan sesuai dengan ketentuan

peraturan perundang-undangan perpajakan.

b. Jenis-jenis Wajib Pajak

Menurut Wirawan (2001: 25), wajib pajak dibagi menjadi tiga, yaitu:

1) Wajib Pajak Orang Pribadi

Wajib Pajak Orang Pribadi adalah orang pribadi yang bertempat

tinggal atau berada di Indonesia ataupun di luar Indonesia, dan tidak

melihat batasan umur dan juga jenjang sosial ekonomi, dengan kata

lain berlaku sama untuk semua (non discrimination)

commit to user

melakukan usaha yang meliputi perseroan terbatas, perseroan

komanditer, perseroan lainnya, Badan Usaha Milik Negara atau

Badan Usaha Milik Daerah dengan nama dan dalam bentuk apapun,

firma, kongsi, koperasi, dana pensiun, persekutuan, perkumpulan,

yayasan, organisasi massa, organisasi sosial politik, atau organisasi

lainnya, lembaga dan bentuk badan lainnya termasuk kontrak

investasi kolektif dan bentuk usaha tetap.

3) Wajib Pajak Bendaharawan

Wajib Pajak Bendaharawan adalah Bendaharawan Pemerintah Pusat,

Pemerintah Daerah, Instansi atau Lembaga Pemerintah, Lembaga

Negara lainnya dan Kedutaan Besar Republik Indonesia di Luar

Negeri, yang membayar gaji, upah, tunjangan, honorarium dan

pembayaran lain dengan nama apapun sehubungan dengan

pekerjaan, jasa atau kegiatan.

3. Surat Pemberitahuan

a. Definisi Surat Pemberitahuan

Menurut Undang-Undang Nomor 28 tahun 2007 tentang Perubahan

Ketiga atas Undang-Undang Nomor 6 tahun 1983 tentang Ketentuan

Umum Perpajakan, Surat Pemberitahuan adalah surat yang oleh wajib

pajak dilakukan untuk melaporkan penghitungan dan/ atau pembayaran

pajak, objek pajak dan/ atau harta dan kewajiban, menurut ketentuan

peraturan perundang-undangan perpajakan.

Fungsi Surat Pemberitahuan menurut Wirawan (2001: 26), yaitu:

1) Bagi wajib pajak, Surat Pemberitahuan adalah sarana untuk

melaporkan dan untuk mempertanggungjawabkan penghitungan

jumlah pajak yang sebenarnya terutang dan untuk melaporkan:

a) Pembayaran atau pelunasan pajak yang telah dilaksanakan

sendiri dan/ atau melalui pemotongan atau pemungutan pihak

lain dalam satu Tahun Pajak atau Bagian Tahun Pajak.

b) Penghasilan merupakan obyek pajak dan/ atau bukan obyek

pajak.

c) Harta dan Kewajiban.

d) Pembayaran dari pemotong atau pemungut tentang pemotongan

atau pemugutan pajak orang pribadi atau badan lain dalam satu

masa pajak, yang ditentukan peraturan perundang-undangan

perpajakan yang berlaku.

2) Bagi Pengusaha Kena Pajak, fungsi Surat Pemberitahuan adalah

sebagai sarana untuk melaporkan dan mempertanggungjawabkan

penghitungan jumlah Pajak Pertambahan Nilai dan Pajak Penjualan

atas Barang Mewah yang sebenarnya terutang dan untuk melaporkan

tentang:

a) Pengkreditan pajak masukan terhadap pajak keluaran.

commit to user

dalam satu masa pajak, yang ditentukan oleh ketentuan

peraturan perundang-undangan perpajakan yang berlaku.

3) Bagi pemotong atau pemungut pajak, fungsi Surat Pemberitahuan

adalah sebagai sarana untuk melaporkan dan

mempertanggungjawabkan pajak yang dipotong atau dipungut dan

disetorkannya.

c. Jenis-Jenis Surat Pemberitahuan

Dilihat dari saat pelaporannya, Surat Pemberitahuan dapat dibedakan

menjadi dua, yaitu:

1) Surat Pemberitahuan Masa adalah Surat Pemberitahuan untuk suatu

Masa Pajak, seperti:

a) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 4 Ayat 2

b) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 15

c) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 21 dan

Pasal 23

d) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 23 dan

Pasal 26

e) Surat Pemberitahuan Masa Pajak Penghasilan Pasal 25

f)Surat Pemberitahuan Masa Pajak Pertambahan Nilai dan Pajak

Penjualan atas Barang Mewah

g) Surat Pemberitahuan Masa Pajak Pertambahan Nilai dan Pajak

2) Surat Pemberitahuan Tahunan adalah Surat Pemberitahuan untuk

suatu Tahun Pajak atau bagian Tahun Pajak, seperti:

a) Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi

yang melakukan pekerjaan bebas atau kegiatan usaha (1770)

b) Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi

yang memberitahukan perpanjangan jangka waktu penyampaian

Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak

Orang Pribadi (1770 Y)

c) Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi

Karyawan yang tidak melakukan pekerjaan bebas atau kegiatan

usaha tetapi menerima penghasilan dari suatu pemberi kerja;

menerima penghasilan dalam negeri lainnya dan menerima

penghasilan yang dikenakan Pajak Penghasilan yang bersifat

final (1770 S)

d) Surat Pemberitahuan Tahunan Pajak Penghasilan Orang Pribadi

Karyawan yang mempunyai penghasilan hanya dari satu

pemberi kerja dengan jumlah penghasilan bruto dari pekerjaan

tidak lebih dari Rp. 60.000.000,00 (enam puluh juta rupiah)

setahun dan tidak mempunyai penghasilan lain kecuali

penghasilan bunga bank dan/ atau bunga koperasi (1770 SS)

commit to user

f)Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak

Badan yang dijinkan untuk menyelenggarakan pembukuan

dalam Bahasa Inggris dan mata uang Dollar Amerika Serikat

(1771 S)

g) Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak

Badan yang mengajukan pemberitahuan jangka waktu

penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan

Wajib Pajak Badan (1771 Y)

d. Batas Penyampaian Surat Pemberitahuan

Batas waktu penyampaian Surat Pemberitahuan Tahunan adalah:

1) Surat Pemberitahuan Pajak Penghasilan Wajib Pajak Orang Pribadi,

paling lama tiga bulan setelah akhir Tahun Pajak.

2) Surat Pemberitahuan Tahunan Pajak Penghasilan Wajib Pajak Badan

paling lama empat bulan setelah akhir Tahun Pajak.

e. Surat Pemberitahuan Tidak Lengkap Dianggap Tidak Disampaikan

Surat Pemberitahuan dianggap tidak disampaikan apabila:

1) Surat Pemberitahuan tidak ditandatangani

2) Surat Pemberitahuan tidak sepenuhnya dilampiri keterangan dan/

atau dokumen

3) Surat Pemberitahuan yang menyatakan lebih bayar disampaikan

setelah tiga tahun sesudah berakhirnya Masa Pajak, bagian Tahun

4) Surat Pemberitahuan disampaikan setelah Direktorat Jenderal Pajak

melakukan pemeriksaan atau menerbitkan Surat Ketetapan Pajak

f.Bukti Penyampaian Laporan Surat Pemberitahuan

Surat Pemberitahuan yang disampaikan langsung oleh wajib

pajak ke Kantor Direktorat Jenderal Pajak harus diberikan Bukti

Penerimaan Surat kepada wajib pajak. Bukti Penerimaan Surat ini

dijadikan bukti tanda terima dan tanggal melaporkan Surat

Pemberitahuan ke Kantor Pelayanan Pajak. Penyampaian Surat

Pemberitahuan dapat dikirimkan melalui kantor pos dengan pos tercatat,

dan sebagai tanda bukti dan tanggal pelaporan Surat Pemberitahuan

adalah seperti yang tertera dalam salinan surat tercatat dari kantor pos

dengan cara lain yang diatur dengan atau berdasarkan Peraturan Menteri

Keuangan, sepanjang Surat Pemberitahuan tersebut tidak lengkap.

4. Mobile Tax Unit

a. Pengertian Mobile Tax Unit

Secara sederhana Mobile Tax Unit dapat diartikan sebagai sarana

atau tempat yang mana Surat Pemberitahuan Tahunan dapat diterima.

Dilihat dari kosa katanya Mobile Tax Unit terdiri dari 3 kata dari bahasa

asing, yaitu Mobile (aktif, berpindah tempat), Tax (pajak), dan Unit

(kesatuan). Secara fisik, Mobile Tax Unit adalah sebuah mobil berlogo

commit to user

menerima Surat Pemberitahuan Tahunan Pajak Penghasilan oleh wajib

pajak.

Surat Pemberitahuan Tahunan yang diterima oleh Mobile Tax

Unit adalah Surat Pemberitahuan Tahunan Orang Pribadi (1770 SS, 1770

S, dan 1770) serta Surat Pemberitahuan Tahunan Badan (1771 dan 1771

S). Untuk Surat Pemberitahuan Tahunan Pasal 21 (1721) sendiri untuk

tahun pelaporan 2009 sudah dihapuskan karena sudah tercakup dalam

Surat Pemberitahuan Masa Pasal 21/ 26 bulan Desember. Jika wajib

pajak juga hendak melaporkan Surat Pemberitahuan Tahunan

Pembetulan untuk Surat Pemberitahuan Tahunan tahun-tahun yang lalu,

dapat pula disampaikan melalui Mobile Tax Unit.

b. Fungsi Mobile Tax Unit

Mobile Tax Unit mempunyai fungsi sebagai sarana/ tempat untuk

memudahkan wajib pajak dalam menyampaikan Surat Pemberitahuan

Tahunan Pajak Penghasilan.

c. Lokasi Mobile Tax Unit

Mobile Tax Unit oleh Kantor Pelayanan Pajak Pratama Karanganyar dulu

hanya diletakkan di Kantor Wilayah Solo, sekarang sudah ditempatkan

juga di Kantor Kecamatan Karanganyar, dan Kantor Kecamatan

Gemolong.

1. Tata Cara Penyampaian dan Pengolahan Surat Pemberitahuan

Tahunan Pajak Penghasilan melalui Mobile Tax Unit di Kantor

Pelayanan Pajak Pratama Karanganyar

Dalam rangka mengamankan penerimaan negara perlu dilakukan

berbagai upaya. Salah satu upaya yang dapat dilakukan adalah melalui

peningkatan kepatuhan wajib pajak atas kewajibannya menyampaikan Surat

Pemberitahuan. Pelaporan Surat Pemberitahuan dapat dilakukan dengan

berbagai cara, hal ini bertujuan utuk memudahkan wajib pajak dalam

melaksanakan kewajibannya dalam bidang perpajakan, serta dalam rangka

meningkatkan kepatuhan wajib pajak.

Cara penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan di

Kantor Pelayanan Pajak Pratama Karanganyar dibagi menjadi dua metode,

yaitu:

a. Wajib pajak secara langsung datang ke Tempat Pembayaran Terpadu

atau melalui Kantor Pelayanan Penyuluhan dan Konsultasi Perpajakan.

b. Wajib pajak datang dan langsung menyampaikan Surat Pemberitahuan

Tahunan melalui Mobile Tax Unit yang telah disediakan oleh Kantor

Pelayanan Pajak di beberapa tempat yang sudah ditentukan.

Dalam hal ini penulis membahas bagaimana penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan sebelum ada Mobile Tax Unit,

commit to user

dilakukan oleh Kantor Pelayanan Pajak Pratama Karanganyar melalui

Mobile Tax Unit tercantum dalam Surat Keputusan Kantor Wilayah

Direktorat Jenderal Pajak Jawa Tengah II Nomor S-25/ WPJ. 32/ BD. 05/

2008. Menurut Peraturan Direktorat Jenderal Pajak Surat Edaran Direktorat

Jenderal Pajak Nomor SE-2/ PJ/ 2011 tentang Petunjuk Teknis Tata Cara

Penerimaan dan Pengolahan Surat Pemberitahuan Tahunan Pajak

Penghasilan adalah:

a. Wajib pajak mengisi Surat Pemberitahuan dengan benar, jelas dan

lengkap, kemudian formulir Surat Pemberitahuan dimasukkan dalam

amplop folio (jangan dilipat). Untuk Surat Pemberitahuan yang kurang

bayar harus disertakan lampiran Surat Setoran Pajak yang telah dibayar,

sedangkan untuk e-SPT dilengkapi lampiran khusus yang tidak bisa

dikirimkan secara elektronik. Satu amplop berisi satu berkas Surat

Pemberitahuan, lampiran, data, serta keterangan yang disyaratkan.

b. Wajib pajak menyerahkan Surat Pemberitahuan Tahunan dalam amplop

tertutup yang diatasnya diberi tulisan Nama, Nomor Pokok Wajib Pajak,

Tahun Pajak, Status Surat Pemberitahuan (nihil/ kurang bayar/ lebih

bayar), dan nomor telepon kepada petugas Mobile Tax Unit dilokasi

dimana Mobile Tax Unit ditempatkan.

c. Petugas Mobile Tax Unit menerima amplop tertutup yang berisi Surat

Pemberitahuan Tahunan/ e-SPT Tahunan dari wajib pajak, termasuk dari

dimana Mobile Tax Unit tersebut berada tanpa diteliti terlebih dahulu

oleh petugas.

d. Petugas Mobile Tax Unit mengisi tanda terima yang terdiri dari tiga

bagian yaitu satu untuk arsip, satu untuk ditempelkan pada Surat

Pemberitahuan dan satunya lagi untuk diberikan kepada wajib pajak.

Kemudian petugas menyerahkan Tanda Terima Surat Pemberitahuan

yang bertuliskan untuk wajib pajak yang telah disiapkan dan

membubuhkan stempel Kantor Pelayanan Pajak, tanggal penerimaan,

nama terang petugas, Nomor Induk Pegawai petugas dan tanda tangan

pada tanda terima kepada wajib pajak.

e. Memisahkan antara Surat Pemberitahuan Tahunan/ e-SPT Tahunan wajib

pajak yang terdaftar pada Kantor Pelayanan Pajak sendiri dengan wajib

pajak yang terdaftar pada Kantor Pelayanan Pajak lain, serta per status

Surat Pemberitahuan (kurang bayar, nihil dan lebih bayar) dan per jenis

wajib pajak (Orang Pribadi dan Badan).

f.Membuat Berita Acara Serah Terima Berkas Penerimaan Surat

Pemberitahuan melalui Mobile Tax Unit.

g. Menyerahkan Surat Pemberitahuan Tahunan/ e-SPT Tahunan yang

diterima dan Berita Acara Serah Terima Berkas Penerimaan Surat

Pemberitahuan kepada petugas Seksi Pelayanan.

commit to user

selanjutnya meneruskan ke Kepala Seksi Pelayanan untuk

ditandatangani.

i.Petugas Pelayananan kemudian merekam tanda terima dan informasi wajib

pajak pada amplop ke dalam aplikasi pengawasan Mobile Tax Unit dan

mengelompokkan Surat Pemberitahuan Tahunan/ e-SPT Tahunan

(termasuk Surat Pemberitahuan yang diterima dari Kantor Pelayanan

Pajak lain) berdasarkan tempat wajib pajak terdaftar.

j.Petugas Pelayanan melakukan penelitian terhadap Surat Pemberitahuan

Tahunan wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama

Karanganyar.

k. Dari hasil penelitian tersebut untuk Surat Pemberitahuan Tahunan yang

dinyatakan lengkap dicetak Daftar Nominatif Surat Pemberitahuan

Lengkap dan diteruskan ke Petugas Tempat Pembayaran Terpadu untuk

dilakukan perekaman penerimaan Surat Pemberitahuan.

l.Untuk Surat Pemberitahuan yang dinyatakan tidak lengkap akan

diteruskan ke Account Representative yang bersangkutan untuk

dimintakan kelengkapan Surat Pemberitahuannya, terhadap wajib pajak

dikirimkan Surat Permintaan Kelengkapan Surat Pemberitahuan. Bila

sampai batas waktu 30 hari sejak tanggal Surat Permintaan Kelengkapan

Surat Pemberitahuan Tahunan telah terlampaui dan wajib pajak belum

menyampaikan kelengkapan Surat Pemberitahuan, maka Account

Representative akan membuat dan mengirimkan Surat Pemberitahuan

m.Petugas Seksi Pelayanan meneruskan Surat Pemberitahuan kepada

Petugas Seksi Pengolahan Data dan Informasi untuk dilakukan

perekaman detail isi Surat Pemberitahuan kedalam basis data perpajakan.

n. Surat Pemberitahuan Tahunan yang sudah direkam oleh Petugas Seksi

Pengolahan Data dan Informasi akan diteruskan ke Seksi Pelayanan

untuk selanjutnya diproses sesuai tata cara penatausahaan dokumen wajib

pajak.

2. Efektivitas Mobile Tax Unit terhadap Penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan di Kantor Pelayanan

Pajak Pratama Karanganyar

Salah satu cara yang dianggap mudah dan efektif dalam

menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan adalah

melalui Mobile Tax Unit. Cara ini muncul pada akhir tahun 2008, yang

berarti untuk penyampaian Surat Pemberitahuan tahun pajak 2009. Dalam

hal ini penulis melakukan perhitungan efektivitasnya dimulai tahun 2008.

Mobile Tax Unit merupakan sarana yang memberi kemudahan pada wajib

pajak dalam pemenuhan kewajiban melaporkan Surat Pemberitahuan

Tahunan Pajak Penghasilan, baik untuk Wajib Pajak Badan maupun Wajib

Pajak Orang Pribadi.

Dengan adanya fasilitas Mobile Tax Unit, akan memudahkan wajib

commit to user

panjang untuk melaporkan Surat Pemberitahuan Pajak Penghasilan mereka.

Untuk menghitung efektivitas penyampaian Surat Pemberitahuan Tahunan

Pajak Penghasilan melalui Mobile Tax Unit di Kantor Pelayanan Pajak

Pratama Karanganyar, penulis membandingkan realisasi penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan melalui Mobile Tax Unit dengan

target penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan

melalui Mobile Tax Unit.

Wajib pajak yang terdaftar di Kantor Pelayanan Pajak Pratama

Karanganyar dibagi menjadi dua jenis wajib pajak, yaitu:

a. Wajib Pajak Efektif

Wajib Pajak efektif adalah wajib pajak terdaftar dikurangi dengan Wajib

Pajak non efektif.

b. Wajib Pajak Non Efektif

Wajib Pajak Non Efektif adalah wajib pajak yang selama 2 (dua) tahun

berturut-turut tidak menyampaikan Surat Pemberitahuan Tahunan, Wajib

Pajak Orang Pribadi telah meninggal dunia dan ahli warisnya belum

memberitahukan secara resmi sehingga masih terdaftar di dalam

administrasi Direktorat Jenderal Pajak dan Wajib Pajak Orang Pribadi

yang telah pindah alamat tanpa memberitahukan terlebih dahulu kepada

Kantor Pelayanan Pajak yang mana wajib pajak tersebut terdaftar

sehingga keberadaannya sulit ditemukan. Sedangkan untuk Wajib Pajak

tidak menjalankan usaha lagi tetapi belum dibubarkan sesuai dengan

ketentuan yang berlaku.

Kantor Pelayanan Pajak Pratama Karanganyar menentukan target

penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan melalui

Mobile Tax Unit yaitu tahun 2008 sampai dengan 2010 sebesar 60%.

Dalam penentuan ini Kantor Pelayanan Pajak Pratama Karanganyar

mengikuti aturan yang sudah ditetapkan oleh kantor Direktorat Jenderal

Pajak. Selain itu, dimaksudkan untuk meningkatkan kepatuhan wajib pajak

dalam menyampaiakan Surat Pemberitahuan Tahunan Pajak Penghasilannya

di Kantor Pelayanan Pajak Pratama Karanganyar. Dan terbukti kepatuhan

wajib pajak dalam penyampaian Surat Pemberitahuan kepatuhannya

meningkat dilihat dari indikator persentase realisasi penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilannya. Sedangkan target

penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan tahun 2006

dan 2007 adalah 60% juga. Dalam penentuan ini Kantor Pelayanan Pajak

Pratama Karanganyar menetapkan 60%, karena sesuai dengan indikator

bahwa target tersebut sudah cukup efektif, jadi bisa lebih meningkatkan

realisasi penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilannya.

Indikator Efektivitas:

a) Persentase 0% - 30% (sangat tidak efektif)

commit to user

Sebelum menghitung efektivitasnya, maka harus dicari realisasi

penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilannya.

Realisasi dapat dihitung dengan cara membandingkan jumlah penyampaian

Surat Pemberitahuan Tahunan Pajak Penghasilan dengan jumlah wajib

pajak efektif. Rumus untuk menghitung realisasi penyampaian Surat

Pemberitahuan Tahunan Pajak Penghasilan adalah:

Rumus =

Untuk menghitung efektivitas penyampaian Surat Pemberitahuan

Tahunan Pajak Penghasilan di Kantor Pelayanan Pajak Pratama adalah

dicari potensi wajib pajak efektif dahulu, yaitu:

Rumus potensi =

Setelah potensinya diketahui, maka efektivitasnya bisa dicari dengan cara:

Rumus efektifitas =

Berikut ini tabel Wajib Pajak Terdaftar yang menyampaikan Surat

Pemberitahuan Tahunan Pajak Penghasilan di Kantor Pelayanan Pajak

Pratama Karanganyar tahun 2006 dan 2007:

Tabel II. 1

Wajib Pajak Terdaftar yang menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan di

Kantor Pelayanan Pajak Pratama Karanganyar Tahun 2006

(Sumber data: Seksi Pengawasan dan Konsultasi II)

Tabel II. 2

Wajib Pajak Terdaftar yang menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan di Kantor Pelayanan Pajak Pratama Karanganyar Tahun 2007

(Sumber data: Seksi Pengawasan dan Konsultasi II)

Tabel II. 3

Wajib Pajak Terdaftar yang menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan melalui

Mobile Tax Unit di Kantor Pelayanan Pajak Pratama Karanganyar Tahun 2008

(Sumber data: Seksi Pengawasan dan Konsultasi II)

Tabel II. 4

Wajib Pajak Terdaftar yang menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan melalui

Mobile Tax Unit di Kantor Pelayanan Pajak Pratama Karanganyar Tahun 2009

(Sumber data: Seksi Pengawasan dan Konsultasi II)

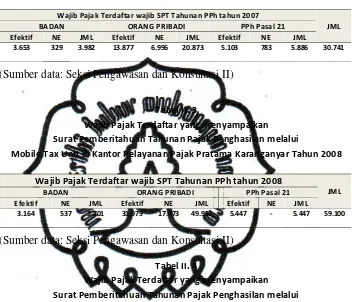

Tabel II. 5

Wajib Pajak Terdaftar yang menyampaikan Surat Pemberitahuan Tahunan Pajak Penghasilan melalui

Mobile Tax Unit di Kantor Pelayanan Pajak Pratama Karanganyar Tahun 2010

3.164 537 3.701 31.979 17.973 49.952 5.447 ‐ 5.447 59.100

commit to user

Setelah diketahui wajib pajak efektif yang menyampaikan Surat

Pemberitahuan Tahunan Pajak Penghasilan tahun 2006 dan 2007, serta

wajib pajak efektif yang menyampaikan Surat Pemberitahuan Tahunan

Pajak Penghasilan melalui Mobile Tax unit, yaitu tahun 2008 sampai dengan

2010, maka bisa dicari realisasi penyampaian Surat Pemberitahuan Tahunan

Pajak Penghasilan, potensi Wajib Pajak Efektif dan efektivitas penyampaian

Surat Pemberitahuan Tahunan Pajak Penghasilan melalui Mobile Tax Unit .

Berikut tabel realisasi penyampaian Surat Pemberitahuan Tahunan Pajak

Penghasilan beserta penghitungannya:

Tabel II. 6

Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan di

Kantor Pelayanan Pajak Pratama Karanganyar tahun 2006

(Sumber data: Seksi Pengawasan dan Konsultasi II)

12.271 987 5 2.344 3.336 27,18%

2 PPh Badan 3.569 112 8 552 672 30,87%

3 PPh Pasal 21 4.560 68 2 988 1.058 23,20%

Tabel II. 7

Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan di

Kantor Pelayanan Pajak Pratama Karanganyar tahun 2007

(Sumber data: Seksi Pengawasan dan Konsultasi II)

Potensi tahun 2007 =

= 13.579,8

Efektivitas tahun 2007 =

= 38,73%

Tabel II. 8

Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan melalui Mobile Tax Unit di Kantor Pelayanan Pajak Pratama Karanganyar tahun 2008

TOTAL 22.633 1.292 19 3.949 5.260 23,24%

No JENIS SPT

JUMLAH WP

EFEKTIF

SPT DISAMPAIKAN

commit to user

Realisasi Penyampaian Surat Pemberitahuan Tahunan Pajak Penghasilan melalui Mobile Tax Unit di Kantor Pelayanan Pajak Pratama Karanganyar tahun 2009

Sumber data: Seksi Pengawasan dan Konsultasi II)

Potensi tahun 2009 =

= 27.863,4

Efektivitas tahun 2009 =

= 97,05%

Tabel II. 10