ANALISIS KINERJA KEUANGAN PADA PT.PLN (Persero)

PUSAT Periode 2006-2007

FACHRUDDIN

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN

MAKASSAR

2012

PUSAT PERIODE 2006-2010

Sebagai salah satu persyaratan untuk memperoleh gelar sarjana Ekonomi

Disusun dan diajukan oleh

FACHRUDDIN

A2110 07 704

kepada

JURUSAN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS HASANUDDIN

MAKASSAR

2012

Assalamualaikum Wr. Wb.

Puji syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas berkat dan karunia-nya sehingga peneliti dapat menyelesaikan skripsi ini. Skripsi ini merupakan tugas akhir untuk mencapai gelar Sarjana Ekonomi (S.E) pada jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Hasanuddin.

Penulis mengucapkan terima kasih kepada semua pihak yang telah membantu terselesaikannya skripsi ini. Pertama-tama, ucapan terima kasih penulis kepada kedua orang tua atas bantuan do’a, nasehat, dan motivasi yang diberikan selama penulisan skripsi ini.

Ucapan terima kasih kepada bapak Dekan Fakultas Ekonomi Universitas Hasanuddin, Prof. Dr. H. Muhammad Ali, SE., MS.

Ucapan terima kasih kepada bapak Dr. H. Rakhman Laba, SE., MBA dan ibu Dra, Erlina Pakki. MA sebagai dosen pembimbing atas waktu yang telah diluangkan untuk membimbing, memberi motivasi, dan memberi bantuan literatur, serta diskusi-diskusi yang dilakukan dengan penulis.

Ucapan terima kasih kepada PT.PLN (Persero) Pusat tempat dimana penulis meneliti untuk tugas akhirnya.

Ucapan terima kasih kepada Anwar Mansyur, dan Ruslim, yang telah membantu menyelesaikan tugas akhir ini.

Sahabat ataupun kawan-kawan seperjuanganku, Makmur, Papul, Azlan, Wachyu, Ijonk, Erman, Nina, Dian, Tamhi, Indra, Ucup, Rhendy, Indi, Fauzi, Shary, Arman, Dedi, Sugi, K’Eky, Salam, Roy, K’Ana, Ija, Cia, Andha, Anhi sairah tetap semangat dan sukses selalu kawan.

Ucapan terima kasih kepada Kanda Ilham Alimuddin, SE.,M.Si sebagai Direktur Philosopia Institute serta teman-teman di Rumah Baca Philosopia. dan

Skripsi ini masih jauh dari sempurna walaupun telah menerima bantuan dari berbagai pihak. Apabila terdapat kesalahan-kesalahan dalam skripsi ini sepenuhnya menjadi tanggungjawab penulis dan bukan para pemberi bantuan. Kritik dan saran yang membangun akan lebih menyempurnakan skripsi ini.

Wassalamualaikum Wr. Wb

Makassar, Desember 2012

Fachruddin

Analisis Kinerja Keuangan Pada PT PLN (Persero) Pusat Periode

2006-2010

Monetary Performance Analysis PT PLN (Persero) Center Period

2006-2010

Fachruddin H. Rahkman Laba

Erlina Pakki

Penelitian ini bertujuan untuk mengetahui dan mengukur kesehatan kinerja keuangan pada PT PLN (Persero) Pusat periode 2006-2010 berdasarkan Keputusan Menteri Badan Usaha Milik Negara nomor : KEP-100/MBU2002 dan analisis regresi linier berganda.

Data penelitian diperoleh dari laporan keuangan perusahaan (skunder) di situs resmi perusahaan.

Temuan penelitian menunjukkan bahwa rasio aktivitas yang terdiri dari Perputaran Piutang, Total Asset Turn Over, dan Perputaran Persediaan serta rasio profitabilitas yang terdiri atas Profit Margin, ROI, dan ROE. Berdasarkan Keputusan Menteri Badan Usaha Milik Negara nomor : KEP-100/MBU2002 dan hasil analisis regresi linier berganda menunjukkan kinerja keuangan perusahaan yang buruk atau kurang sehat.

Kata Kunci: Perputaran Piutang, Total Asset Turn Over, Perputaran Persediaan, Profit Margin, ROI, dan ROE.

The purpose of this research was identifying and measuring the condition of the financial performance of Center of PT PLN (Persero) in 2006-2010 period based on the decision of the Minister of State Owned Enterprises No. Kep. 100/MBU 2002 and multiple linear regression analysis.

Data were collected from financial statements of the company for the same peri od from the official website of the company.

The result of this search showed that the ratio of activity consist of: accounts Receivable Turn Over, Inventory Turn Over and TATO; and profitability ratios consist of: Profit Margin, ROI and ROE. Be based Minister of State Owned Enterprises No. Kep. 100/MBU 2002 and the result of multiple linear regression showed that poor financial performance or unwell

Keyword: Receivable Turnover, Inventory Turnover, Total Asset Turn Over, Profit Margin, ROI, and ROE.

1.3 Tujuan penelitian ... 9

1.4 Manfaat Penelitian ... 9

1.5 Organisasi/Sistematika penulisan ...10

BAB II TINJAUAN PUSTAKA ...12

2.1 Landasan Teoritis ... 12

2.1.1 Pengertian Kinerja ... 12

2.1.2 Pengertian Pengukuran kinerja ... 13

2.1.5 Tujuan Laporan Keuangan ... 16

2.1.6 Jenis Laporan Keuangan ... 17

2.1.7 Keterbatasan Laporan Keuangan ... 26

2.1.8 Pihak yang Membutuhkan Analisis Laporan Keuangan ... 27

2.1.9 Rasio Keuangan ... 28

2.1.10 Bentuk-bentuk Rasio Keuangan ... 29

2.1.10.1 Rasio Likuiditas ... 32

2.1.10.2 Rasio Solvabilitas ... 35

2.1.10.3 Rasio Aktivitas ... 36

2.1.10.4 Rasio Profitabilitas ... 38

2.2 Kerangka Pemikiran ... 41

2.3 Hipotesis ... 42

BAB III METODE PENELITIAN ... 43

3.1. Daerah dan Objek Penelitian ... 43

3.2 Populasi dan Sampel ... 43

3.2.1 Populasi ... 43

3.2.2 sampel ... 43

3.3 Jenis dan sumber data... 44

3.3.1 Jenis Data ... 44

3.3.2 Sumber Data ... 44

3.4 Metode Pengumpulan Data ... 44

3.5 Definisi Operasional ... 46

3.6 Metode Analisis Data ... 48

3.6.1 Rasio Aktivitas ... 48

3.6.3.1 Pengujian Hipotesis ... 52

BAB IV GAMBARAN UMUM PERUSAHAAN DAN PEMBAHASAN ... 56

4.1 Sejarah dan Gambaran Umum PT.PLN (Persero) ... 56

4.1.1 Visi dan Misi PT.PLN (Persero) ... 58

4.1.1.1 Visi PT.PLN (Persero) ... 58

4.1.1.2 Misi PT.PLN (Persero)... 58

4.1.1.3 Moto PT.PLN (Persero) ... 58

4.1.2 Struktur Organisasi PT.PLN (Persero)... 58

4.1.3 Anak Perusahaan dan Unit bisnis PT.PLN (Persero) ... 60

4.2 PEMBAHASAN ... 64

4.2.1 Rasio Aktivitas ...`64

4.2.1.1 Perhitungan Perputaran Piutang ... 65

4.2.1.2 Perhitungan Perputaran Persediaan ... 68

4.2.1.3 Perhitungan Total Asset Turn Over ... 72

4.2.2 Rasio Profitabilitas ... 75

4.2.2.1 Perhitungan Profit Margin ... 76

4.2.2.2 Perhitungan ROI ... 79

4.2.2.3 Perhitungan ROE ... 84

4.2.3 ANALISIS REGRESI BERGANDA ... 90

4,2,3.1 Koefisien Determinasi ... 90

4.2.3.2 Pengujian Secara Simultan atau Uji F ... 91

4.2.3.3 Pengujian Secara Parsial atau Uji T ... 93

5.2 Saran ... 103

DAFTAR PUSTAKA... 104

LAMPIRAN ... 106

Tabel

Halaman

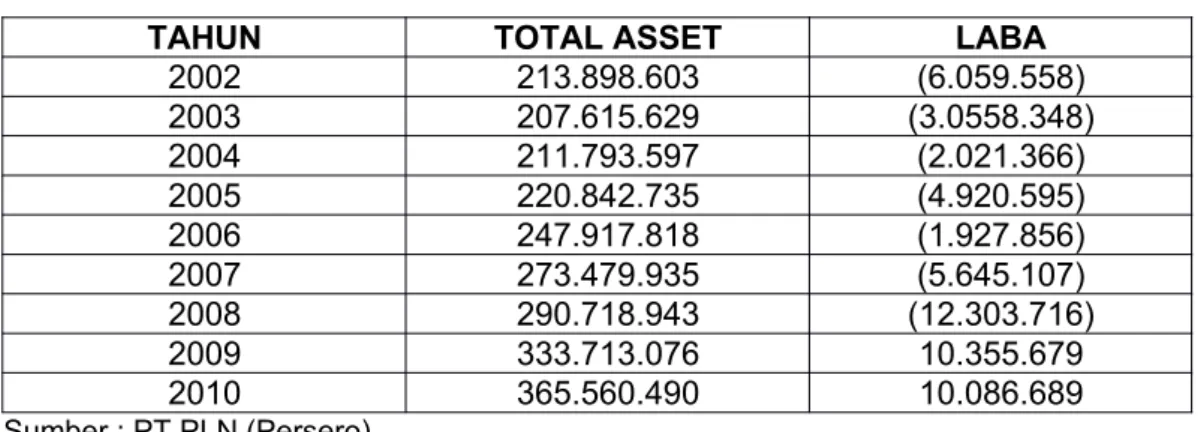

1.1 asset dan laba periode 2002-2010 ……….. 4

1.2 Data jumlah pelanggan Tahun 2006 – 2010 ………. 5

1.3 Rasio Aktivitas dan Profitabilitas PT PLN (Persero) Periode 2006-2010………. 5

4.1 Daftar Skor Penilaian Perputaran Persediaan ………. 68

4.2 Daftar Skor Penilaian Perputaran Total Asset ………. 72

4.3 Daftar Skor Penilaian ROI ……… 79

4.4 Daftar skor penilaian ROE……… 83

4.5 Hasil Koefisien Determinasi……… 90

4.6 Hasil Regresi Berganda Untuk Uji F……….. 92

4.7 Hasil Regresi Berganda Untuk Uji T……….. 93

2.1 Kerangka Pikir……….. 41

4.1 Struktur Organisasi PT.PLN (PERSERO)……… 59

1 Biodata………. 107

2 Keputusan menteri BUMN no : KEP-100/MBU2002……… 108

BAB 1

PENDAHULUAN

1.1 Latar Belakang

Perkembangan teknologi yang terus meningkat dengan pesat

menyebabkan semakin diperlukannya keahlian dalam menganalisis laporan

keuangan. Untuk itu manajer dituntut memilih informasi dalam jaringan yang

luas untuk mengetahui kondisi perusahaan saat ini maupun perkiraan kondisi di

masa yang akan datang. Dengan penganalisaan laporan keuangan akan

membantu pihak-pihak yang berkepentingan dalam memilih dan mengevaluasi

informasi dan hanya berfokus dengan informasi tersebut, sehingga setiap

perusahaan dituntut untuk dapat meningkatkan daya saingnya masing-masing.

Namun pada hakikatnya, hampir semua perusahaan mengalami masalah yang

sama yaitu bagaimana mengalokasikan sumberdaya yang dimiliki secara efektif

dan efisien guna mencapai tujuan perusahaan yaitu memperoleh laba maksimal

untuk mempertahankan eksistensi perusahaan.

Laporan keuangan merupakan sumber informasi sehubungan dengan

posisi keuangan dan kinerja keuangan perusahaan. Data keuangan tersebut

dianalisis lebih lanjut sehingga akan diperoleh informasi yang dapat mendukung

keputusan yang dibuat. Laporan keuangan ini harus menggambarkan semua

laporan keuangan dapat diperbandingkan agar tingkat akurasi analisis dapat

dipertanggungjawabkan.

Analisis dan interprestasi keuangan mengkatagorikan beberapa teknik dan

alat analisis yang dapat dipergunakan untuk menghasilkan informasi yang

berguna bagi pihak intern dan ekstern yang terkait dengan perusahaan. Bagi

manajemen, informasi yang diperoleh itu berfungsi sebagai salah satu bahan

pertimbangan dasar dalam proses pengambilan keputusan pengkoordinasian

dan pengendalian perusahaan. Pada Efektivitas dan efisiensi suatu perusahaan

dalam menjalankan operasinya ditentukan oleh kemampuan perusahaan dalam

memperoleh profitabilitas dan aktivitas dalam perusahaan. Dengan demikian

penggunaan analisis rasio keuangan dapat menggambarkan kinerja keuangan

yang telah dicapai. Untuk mendukung kelangsungan dan peningkatan usaha

maka perusahaan perlu menganalisis laporan keuangan agar dapat diperoleh

informasi tentang posisi keuangan perusahaan yang bersangkutan.

Informasi yang tersaji harus dianalisis dan diinterprestasikan lebih jauh

lagi agar mempunyai nilai guna bagi manajemen perusahaan. Untuk

manajemen, dalam melakukan analisis terhadap kinerja keuangan yaitu berupa

analisis yang bersifat fundamental dan intergratif yang nantinya akan

memberikan gambaran yang mendasar dan menyeluruh tentang posisi dan

prestasi keuangan.

Ada beberapa cara untuk menilai kondisi kesehatan perusahaan dengan

menggunakan analisis kinerja keuangan, namun dalam hal ini penulis hanya

menggunakan analisis rasio aktivitas dan rasio profitabilitas serta analisis

penting bagi perusahaan, karena menyangkut kelangsungan hidup perusahaan.

Penilaian prestasi perusahaan bagi pihak manajemen, khususnya untuk

mengukur profitabilitas perusahaan merupakan salah satu faktor penting untuk

mengetahui tingkat efisiensi perusahaan. Tingginya profitabilitas perusahaan

lebih penting dibanding laba maksimal yang dicapai perusahaan pada setiap

periode akuntansi, karena dengan profitabilitas sebagai alat ukur, kita dapat

mengetahui sampai sejauh mana kemampuan perusahaan untuk menghasilkan

laba yang maksimal dibandingkan dengan modal yang digunakan oleh

perusahaan. Untuk itu setiap pemimpin perusahaan dituntut agar mampu

mengelola manajemen perusahaan dengan baik agar dapat mencapai tingkat

efisiensi yang optimal dari penggunaan modalnya.

Seperti halnya dalam pengelolaan perputaran aktiva, di mana perputaran

aktiva ini sangat penting untuk mengukur kemampuan perusahaan dalam

mengelola manajemen khusus dalam bidang keuangan, Sebab pengelolaan

aktiva sangat penting dalam peningkatan perolehan pendapatan perusahaan

melalui penjualannya. Setiap komponen aktiva atau modal kerja khusus mampu

memberikan kontribusi maksimal untuk menghasilkan tingkat pendapatan yang

ingin dicapai oleh perusahaan.

Manajemen mempunyai kepentingan ganda dalam analisis kerja

keuangan yaitu menilai perputaran aktiva dan profitabilitas operasi, serta

menimbang seberapa efektif penggunaan sumber daya perusahaan. Penilaian

atas efisiensi operasi sebagian besar dilakukan berdasarkan analisa atas

laporan laba rugi, sedangkan efektivitas penggunaan sumber daya biasanya

Untuk memastikan maka secara periodik dilakukan pengukuran kinerja

perusahaan, bahwa tujuan perusahaan dapat tercapai dan mengetahui sejauh

mana efektifitas operasi perusahaan dalam mencapai tujuan

Berikut tabel yang menggambarkan jumlah asset dan Laba PT PLN (Persero)

Table 1.1 asset dan laba

periode 2002-2010 (dalam jutaan rupiah)

TAHUN TOTAL ASSET LABA

2002 213.898.603 (6.059.558)

2003 207.615.629 (3.0558.348)

2004 211.793.597 (2.021.366)

2005 220.842.735 (4.920.595)

2006 247.917.818 (1.927.856)

2007 273.479.935 (5.645.107)

2008 290.718.943 (12.303.716)

2009 333.713.076 10.355.679

2010 365.560.490 10.086.689

Sumber : PT PLN (Persero)

PT PLN (Persero) yang merupakan perusahaan milik Negara yang

bergerak dibidang kelistrikan juga memiliki target dalam proses operasionalnya,

baik sektor, cabang, wilayah, serta anak perusahaan PT PLN sendiri.

Tabel 1.2

Uraian 2006 2007 2008 2009 2010 Rumah

tangga

33.118 34.684 36.025 37.099 39.324

Usaha Bisnis 1.655 1.611 1.716 1.802 1.912

Industri 46 47 48 48 49

Umum 931 992 1.005 1.168 1.150

Jumlah 35.751 37.334 38.844 40.117 42.435

Sumber : PT PLN (Persero)

Berikut merupakan tabel yang menggambarkan posisi keuangan

- Inventory Turnover (kali) 4,02 4,18 4,78 4,29

- Receivable Turnover (kali) 30,62 31,70 34,20 33,40

- Total Asset Turnover (kali) 0,26 0,29 0,35 0,42

Profitabilitas

- Profit Margin (%) (3,13) 4,40 0,82 (0,71)

- ROI (%) (0,74) (0,95) (2,23) 0,78

- ROE (%) (1,04) (1,42) (3,52) (2,90)

Sumber : PT PLN (Persero) Data diolah kembali

Berdasarkan informasi di atas, dilihat bahwa terjadi fluktuasi rasio.

Hal ini dapat dilihat dari rasio aktivitasnya yang terdiri atas rasio inventory

turnover (perputaran persediaan), rasio receivable turnover (perputaran

piutang), dan rasio total asset turnover ; serta rasio profitabilitasnya yang terdiri

atas margin laba (profit margin), perputaran investasi (return on investment),

Dilihat dari segi aktivitasnya, pada tahun 2003 perputaran persediaan

perusahaan yakni 4,02. Pada tahun yang sama perputaran piutangnya sebesar

30,62 dan tato adalah 0,26 kali. Pada tahun 2004 perputaran persediaannya

mengalami peningkatan sebesar 0,16 poin menjadi 4,18 kali. artinya perputaran

persediaan perusahaan mengalami peningkatan yang baik. Dari segi perputaran

piutang, perusahaan juga mengalami peningkatan dibandingkan pada tahun

sebelumnya yakni dari 30,62 menjadi 31,70. Artinya terjadi peningkatan sebesar

1,08 poin. Begitupula tato yang meningkat dari 0,26 kali menjadi 0,29kali. Pada

tahun 2005 perputaran persediaan terus mengalami peningkatan ke posisi 4,78,

meningkat 0,60 poin dari tahun sebelumnya, begitupula dengan perputaran

piutangnya yang meningkat tajam sebesar 2,50 poin ke posisi 34,20. untuk tato

mengalami kenaikan dari 0,29 menjadi 0,35 kali. Sedangkan pada tahun 2006

baik perputaran persediaan maupun perputaran piutang mengalami penurunan

masing-masing 4,29 dan 33,40 kali. akan tetapi tato mengalami pergeseran

positif dari 0,35 ke 0,42 kali. Berdasarkan informasi tersebut dapat dikatakan

bahwa kinerja perusahaan baik dari segi perputaran total aktiva dan sangat baik

apabila dilihat dari segi perputaran piutangnya, apabila kita melihat dari segi

aktivitasnya. Hal ini disebabkan karena pada periode tersebut meskipun

mengalami fluktuasi, namun angka tersebut masih berada di atas standar

rata-rata industri di Indonesia. Seperti halnya perputaran piutangnya yang menurut

standar rata-rata industri dikatakan bahwa apabila perputaran piutang

perusahaan berada pada dan atau sama dengan 4,87 kali per tahun

perusahaan. Dari data pada tabel 1.3, dilihat bahwa perputaran piutang

Sedangkan untuk perputran total aktiva berada di bawah standar yakni 2 kali,

sedangkan pada periode tersebut selalu berada di bawah 1 kali.

Kinerja PT PLN (Persero) dilihat dari segi profitabilitasnya, tahun 2003

profit marginnya minus 3,13%. Nilai return on investment dan return on

equity-nya juga minus masing-masing 0,79% dan 1,04%. Pada tahun 2004 margin laba

perusahaan mengalami peningkatan yang sangat drastic dari minus menjadi

positif dengan angka yang juga besar dari minus 3,13% menjadi positif 4,40%.

Sedangkan untuk rasio ROI dan ROE-nya masih mengalami sentiemen negatif

dengan perubahan yang lebih buruk lagi yakni; untuk ROI dari minus 0,74%

menjadi minus 0,95%. Begitupula dengan nilai ROE dari minus 1,04% menjadi

minus 1,42%. Pada tahun 2005, margin labanya mengalami penurunan 3,58

poin ke posisi 0,82% sedangkan tahun berikutnya justru bernilai negatif menjadi

minus 0,71%. Untuk nilai ROI-nya justru mengalami penurunan tajam dari tahun

2004 yakni minus 2,23% dan tahun 2006 mengalami peningkatan posisif yakni

0,78%. Sedangkan untuk ROE-nya, tahun 2005 mengalami penurunan tajam

menjadi minus 3,52% dan sedikit mengalami perbaikan pada tahun berikutnya

yakni minus 2,9%. Berdasarkan informasi pada periode 2003-2006, disimpulkan

bahwa kinerja perusahaan berdasarkan rasio profitabilitasnya dalam hal ini

margin laba, ROI dan ROE-nya sangat buruk. Standar rasio profitabilitas industri

untuk menyatakan bahwa kinerja suatu perusahaan baik apabila margin labanya

sebesar 8,3%, return on investment-nya sebesar 9,8%, dan ROE-nya sebesar

12%.

Kinerja keuangan suatu perusahaan akan memberikan kontribusi kepada

perusahaan monopoli bidang kelistrikan yang dimiliki oleh pemerintah. Kinerja

keuangan perusahaan yang buruk akan memberikan kontribusi yang kecil

kepada pemiliki dan bisa saja akan membebani pemilik. PT PLN (Persero) yang

merupakan BUMN dimana PLN akan berkontribusi langsung kepada

pendapatan Negara di sektor nonpajak. Jadi buruk tidaknya kinerja PLN, akan

berdampak pada pendapatan negara, yang secara jelas berpengaruh terhadap

pertumbuhan perekonomian Indonesia.

Berdasarkan latar belakang masalah di atas, penulis tertarik untuk

mengadakan penelitian dengan judul : “ Analisis Kinerja Keuangan Pada PT PLN (Persero) PUSAT Periode 2006-2010”

I.2 Rumusan Masalah

Berdasarkan latar belakang di atas, masalah yang dapat dirumuskan

adalah sebagai berikut:

1. Bagaimana kinerja keuangan pada PT PLN (Persero) lima tahun

terakhir berdasarkan rasio profitabilitas dan aktivitas

2. Apakah faktor-faktor rasio profitabilitas dan rasio aktivitas berpengaruh

terhadap kinerja keuangan PT.PLN (Persero)

1.3 Tujuan Penelitian

Adapun tujuan penelitian ini adalah:

Untuk mengetahui dan mengukur kinerja keuangan pada PT PLN

(Persero) periode 2006-2010 berdasarkan rasio profitabilitas dan aktivitas.

1.4 Manfaat Penelitian

1.4.1 Manfaat penelitian

Manfaat penelitian ini adalah sebagai berikut:

1) Manfaat bagi Penulis

Sebagai sumbangsih pemikiran bagi dunia akademik serta

implementasi ilmu yang diperoleh dari bangku kuliah.

2) Manfaat bagi Dunia Akademis

Sebagai bahan wacana maupun bahan referensi dalam karya tulis

ilmiah mengenai topik atau variabel yang diteliti.

3) Manfaat bagi Perusahaan

Sebagai informasi dan bahan pertimbangan dalam pengambilan

keputusan.

Untuk memudahkan dalam memahami pembahasan skripsi ini, maka

penulis akan memaparkannya secara sistematis ke dalam beberapa bab

sebagai berikut:

Bab I Pendahuluan

Bab ini menguraikan tentang latar belakang, rumusan masalah, tujuan

dan manfaat penelitian, dan sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini menguraikan tentang landasan teoritik, penelitian yang relevan

atau penelitian yang telah dilakukan sebelumnya berkaitan dengan

penelitian yang dilakukan oleh penulis, kerangka pikir, dan hipotesis.

Bab III Metode Penelitian

Bab ini merupakan bagian yang menguraikan tentang lokasi penelitian,

jenis dan sumber data, metode pengumpulan data, metode analisis, dan

definisi operasional.

Bab IV Gambaran Umum Perusahaan dan Pembahasan

Bab ini memaparkan tentang gambaran umum serta sejarah berdirinya

perusahaan dan pembahasan mengenai perhitungan dan hasil

keuangan, rasio aktivitas dan rasio profitabilitas serta analisis regresi

linier berganda.

Bab V Penutup

Bab ini menguraikan tentang kesimpulan dan saran-saran yang

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teoritis

2.1.1 Pengertian Kinerja

Istilah kinerja atau performance seringkali dikaitkan dengan kondisi

keuangan perusahaan. Kinerja merupakan hal penting yang harus dicapai oleh

setiap perusahaan di manapun, karena kinerja merupakan cerminan dari

kemampuan perusahaan dalam mengelola dan mengalokasikan

sumberdayanya. Selain itu tujuan pokok penilaian kinerja adalah untuk

memotivasi para karyawan dalam mencapai sasaran organisasi dan dalam

mematuhi standar perilaku yang telah ditetapkan sebelumnya, agar

membuahkan tindakan dan hasil yang diharapkan. Standar perilaku dapat

berupa kebijakan manajemen atau rencana formal yang dituangkan dalam

anggaran.

Informasi kinerja perusahaan, terutama profitabilitas, diperlukan untuk

menilai perubahan potensial sumberdaya ekonomi yang mungkin dikendalikan

di masa depan. Informasi fluktuasi kinerja adalah penting dalam hal ini.

Informasi kinerja bermanfaat untuk memprediksi kapasitas perusahaan dalam

menghasilkan arus kas dari sumberdaya yang ada. Di samping itu, informasi

tersebut juga berguna dalam perumusan perimbangan tentang efektifitas

2.1.2. Pengertian Pengukuran Kinerja

Pengukuran kinerja perusahaan meliputi proses perencanaan,

pengendalian, dan proses transaksional bagi kalangan perusahaan sekuritas,

fund manager, eksekutif perusahaan, pemilik, pelaku bursa, kreditur serta

stakeholder lainnya. Penilaian kinerja perusahaan oleh stakeholder digunakan

sebagai salah satu dasar pengambilan keputusan yang berhubungan dengan

kepentingan mereka terhadap perusahaan. Kepentingan terhadap perusahaan

tersebut berkaitan erat dengan harapan kesejahteraan yang mereka peroleh.

Pengukuran kinerja merupakan salah satu faktor yang sangat penting bagi

perusahaan, karena pengukuran tersebut digunakan sebagai dasar untuk

menyusun sistem imbalan dalam perusahaan, yang dapat memengaruhi

perilaku pengambilan keputusan dalam perusahaan.

Menurut Govindarajan dalam Nugraha (2010) pengukuran kinerja

keuangan perusahaan bertujuan untuk:

A. Memberikan informasi yang berguna dalam membuat keputusan penting

mengenai asset yang digunakan dan untuk memacu para manajer untuk

membuat keputusan yang menyalurkan kepentingan perusahaan.

B. Mengukur kinerja unit usaha sebagai suatu entitas usaha.

2.1.3 Pengertian kinerja keuangan

Pada prinsipnya kinerja dapat dilihat dari siapa yang melakukan penelitian

itu sendiri. Bagi manajemen, melihat kontribusi yang dapat diberikan oleh suatu

bagian tertentu bagi pencapaian tujuan secara keseluruhan. sedangkan bagi

yang dicapai oleh organisasi dalam suatu periode tertentu yang merupakan

pencerminan tingkat hasil pelaksanaan aktivitas kegiatannya, namun demikian

penilaian kinerja suatu organisasi baik yang dilakukan pihak manajemen

perusahaan diperlukan sebagai dasar penetapan kebijaksanaan dimasa yang

akan datang.

Pengertian kinerja keuangan menurut Muchlis (2000:44) adalah:

Kinerja keuangan adalah prestasi keuangan yang tergambar dalam

laporan keuangan perusahaan yaitu neraca, laba-rugi, dan kinerja keuangan

menggambarkan usaha perusahaan (operation income). Profitability suatu

perusahaan dapat diukur dengan menghubungkan keuntungan yang

diperoleh dari kegiatan pokok perusahaan dengan kekayaan asset yang

digunakan untuk menghasilkan keuntungan.

Secara umum dapat dikatakan bahwa kinerja keuangan adalah prestasi

yang dicapai oleh perusahaan dibidang keuangan dalam suatu periode tertentu

yang mencerminkan tingkat kesehatan perusahaan. Disisi lain kinerja keuangan

menggambarkan kekuatan struktur keuangan suatu perusahaan dan sejauh

mana asset yang tersedia, perusahaan sanggup meraih keuntungan. Hal ini

berkaitan erat dengan kemampuan manajemen dalam mengelola sumber daya

yang dimiliki perusahaan secara efektif dan efisien.

2.1.4.Pengertian Laporan Keuangan

Dalam hal laporan keuangan, sudah merupakan kewajiban setiap

suatu periode tertentu. Hal yang dilaporkan kemudian dianalisis sehingga dapat

diketahui kondisi, kinerja, dan posisi perusahaan saat ini. Oleh karena itu, perlu

mengetahui tentang apa itu laporan keuangan.

Menurut Kasmir (2010:7), laporan keuangan adalah

“Laporan yang menunjukkan kondisi keuangan perusahaan pada

saat ini atau dalam suatu periode tertentu.”

Sawir (2005: 2) mengemukakan pengertian laporan keuangan

sebagai hasil akhir suatu periode akuntansi.

Menurut Raharjo (2003:1), laporan keuangan adalah

“Laporan pertanggungjawaban manajer atau pimpinan perusahaan

atas pengelolaan perusahaan yang dipercayakan kepada pihak– pihak

yang punya kepentingan (stakeholders) diluar perusahaan, pemilik

perusahaan, kreditor. dan pihak lainnya.”

Pendapat lain juga dinyatakan oleh Djarwanto yang dikutip oleh

Kasmir (2010:10), laporan keuangan adalah

“Hasil dari proses akuntansi yang dapat digunakan sebagai alat

untuk berkomunikasi dengan pihak-pihak yang berkepentingan

dengan kondisi keuangan dan hasil operasi perusahaan.”

Berdasarkan beberapa pengertian diatas, dapat disimpulkan bahwa

laporan keuangan adalah suatu laporan yang menggambarkan kondisi

2.1.5.Tujuan Laporan Keuangan

Tujuan laporan keuangan menurut standar akuntansi keuangan (SAK)

yang dikutip oleh Sawir (2005:2) adalah sebagai berikut:

A. Menyediakan informasi yang menyangkut posisi keuangan . kinerja serta

perubahan posisi keuangan pada suatu perusahaan sehingga memberi manfaat

bagi sejumlah besar pemakai (stakeholders) dalam pengambilan keputusan

ekonomi.

B. Laporan keuangan disusun untuk memenuhi kebutuhan bersama oleh sebagian

besar pemakainya. Yang secara umum menggambarkan pengaruh keuangan dari

kejadian masa lalu.

C. Laporan keuangan juga menunjukkan apa yang akan dilakukan manajemen atau

pertanggungjawaban manajemen atas sumberdaya yang dipercayakan

kepadanya.

Sedangkan menurut Kasmir (2010:11), tujuan pembuatan dan

penyusunan laporan keuangan yaitu:

A. Memberikan informasi tentang jenis dan jumlah aktiva (harta) yang dimiliki

perusahaan saat ini.

B. Memberikan informasi tentang jenis dan jumlah kewajiban serta modal yang dimiliki

perusahaan saat ini.

C. Memberikan informasi tentang jenis dan jumlah pendapatan yang diperoleh pada

suatu periode tertentu.

D. Memberikan informasi tentang jumlah biaya dan jenis biaya yang dikeluarkan

E. Memberikan informasi tentang perubahan-perubahan yang terjadi terhadap aktiva,

pasiva, dan modal perusahaan.

F. Memberikan informasi tentang kinerja manajemen perusahaan dalam suatu periode.

G. Memberikan informasi tentang catatan-catatan atas laporan keuangan.

2.1.6. Jenis Laporan Keuangan

Laporan keuangan yang dibuat oleh perusahaan terdiri dari beberapa

jenis, tergantung maksud dan tujuan pembuatan laporan keuangan tersebut.

Masing-masing laporan keuangan memiliki arti sendiri dalam melihat kondisi

keuangan perusahaan, baik secara bagian, maupun secara keseluruhan.

Secara umum, laporan keuangan terdiri atas neraca, laporan laba rugi, laporan

perubahan ekuitas, dan laporan arus kas.

A.Neraca

Neraca (balance sheet) menurut Kasmir (2010:28) adalah

“ Laporan yang menunjukkan posisi keuangan perusahaan pada

tanggal tertentu.”

Menurut Van Horne (2009:193) neraca adalah

“ Ringkasan posisi keuangan perusahaan pada tanggal tertentu yang menunjukkan total aktiva dengan total kewajiban ditambah total ekuitas pemilik”

menurut Sutrisno (2000:9) neraca adalah

“Laporan yang menunjukkan posisi keuangan suatu perusahaan pada

Neraca bertujuan untuk menunjukkan posisi keuangan pada suatu

perusahaan pada tanggal tertentu, biasanya pada waktu dimana buku-buku

ditutup dan ditentukan sisanya pada akhir tahun fiskal atau tahun kalender

sehingga neraca sering disebut dengan balance sheet.

Dalam neraca ada beberapa komponen yaitu aktiva, kewajiban atau yang

sering disebut utang, dan komponen terakhir adalah ekuitas (modal).

1. Aktiva

Menurut Kasmir (2010:39). Aktiva didefinisikan sebagai:

“ Harta atau kekayaan yang dimiliki oleh perusahaan, baik pada saat tertentu maupun periode tertentu. Klasifikasi aktiva terdiri atas aktiva lancar, aktiva tetap dan aktiva lainnya.”

a. Aktiva lancar adalah harta atau kekayaan yang segera dapat diuangkan

(ditunaikan) pada saat dibutuhkan paling lama satu tahun. Aktiva lancar

terdiri atas :

Kas dan Setara dengan Kas

Merupakan aktiva perusahaan yang paling likuid dan karena itu dicantumkan pada urutan pertama dalam kelompok aktiva lancar.

Investasi jangka pendek

Merupakan penanaman yang dilakukan dalam hubungannya dengan tujuan jangka pendek perusahaan.

Wesel tagih

piutang usaha

Merupakan klaim dalam bentuk uang terhadap perusahaan atau perseorangan.

piutang lain-lain

Merupakan kelompok rupa-rupa piutang yang meliputi pinjaman kepada karyawan dan perusahaan afiliasi, piutang bunga, dan piutang pajak.

Persediaan

Merupakan aktiva berwujud yang diperoleh perusahaan untuk dijual kembali dalam kegiatan normal perusahaan dan yang diperoleh untuk diproses lebih dulu dan dijual.

Pajak Dibayar Dimuka

Merupakan pajak pertambahan nilai atau pajak penghasilan (PPh. Ps.22,23).

Biaya Dibayar Dimuka

Merupakan unsur-unsur dari aktiva yang diharapkan menjadi beban-beban karena dipakai atau dengan berlalunya waktu sepanjang operasi perusahaan.

Aktiva Lancar Lain-lain

-. Aktiva tidak lancar Terdiri atas :

Piutang Hubungan Istimewa

Aktiva Pajak Tangguhan

Jumlah pajak penghasilan terpulihkan ( recoverable ) pada periode mendatang sebagai akibat adanya perbedaan temporer yang boleh dikurangkan dan adanya sisa kompensasi kerugian.

Investasi Pada Perusahaan Asosiasi

Investasi Jangka Panjang Lain

Merupakan penanaman yang dilakukan dalam hubungannya dengan tujuan jangka panjang perusahaan.

b.Aktiva Tetap

Merupakan aktiva yang diperoleh untuk digunakan dalam kegiatan perusahaan untuk jangka waktu yang lebih dari satu tahun, tidak dimaksudkan untuk dijual kembali dalam kegiatan normal perusahaan, dan merupakan pengeluaran yang nilainya besar atau material.

Aktiva Tak Berwujud

Merupakan aktiva jangka panjang yang secara fisik tidak biasa dinyatakan dan tidak untuk diperjualbelikan, tetapi digunakan dalam kegiatan perusahaan.

c. Aktiva Lain-lain

2. Kewajiban

Kewajiban (utang) menurut Keown (2004:37) adalah

“Sumber pembiayaan dari kredit oleh para penyalur atau suatu

pinjaman dari bank”

Menurut Soemarso (2004:230), kewajiban digolongkan menjadi kewajiban

lancar dan kewajiban jangka panjang.

1) Kewajiban lancar adalah kewajiban-kewajiban yang akan jatuh tempo dalam

satu siklus kegiatan normal perusahaan. Informasi yang disajikan dalam

kewajiban lancar adalah :

Pinjaman jangka panjang

Adalah Hutang perusahaan kepada pihak ketiga yang harus dilunasi dalam

waktu lebih dari satu tahun.

Wesel bayar

Adalah suatu janji tertulis tanpa syarat untuk membayar sejumlah uang kepada pihak yang diberikan / dijanjikan pada waktu / tanggal yang telah ditetapkan serta ditandatangani oleh pihak yang berwenang.

Hutang usaha

merupakan hutang lancar, meliputi semua kewajiban yang akan dilunasi dalam periode jangka pendek (satu tahun atau kurang dari tanggal neraca atau dalam siklus normal kegiatan perusahaan).

Hutang pajak

Beban masih harus dibayar

Merupakan biaya-biaya yang sudah merupakan beban walaupun utang yang bersangkutan belum saatnya merupakan kewajiban.

Bagian kewajiban jangka panjang yang akan jatuh tempo dalam waktu satu tahun

Kewajiban lancar lain-lain

Merupakan kewajiban yang Meliputi deposit yang diterima dari customer dll.

- Kewajiban jangka panjang adalah kewajiban-kewajiban yang jatuh tempo lebih dari satu tahun

2) Kewajiban Tidak LancarTerdiri atas:

Hutang Hubungan Istimewa

Merupakan Hutang yang timbul atas transaksi kepada pihak-pihak yang mempunyai hubungan istimewa.

Kewajiban Pajak Tangguhan

Adalah jumlah pajak penghasilan terutang untuk periode mendatang sebagai akibat adanya perbedaan temporer kena pajak.

Pinjaman Jangka Panjang

Adalah Hutang perusahaan kepada pihak ketiga yang harus dilunasi dalam

waktu lebih dari satu tahun.

Hutang Sewa Guna Usaha

Yaitu hutang yang diperoleh dari perusahaan leasing untuk pembelian aktiva

tetap dan biasanya dicicil dalam jangka panjang.

Hutang Obligasi

Pinjaman jangka panjang yang diperoleh suatu perusahaan dengan menjual

obligasi yang dapat dilakukan di dalam negeri maupun di luar negeri.

Hutang Subordinasi

Adalah pinjaman yang berdasarkan suatu perjanjian hanya dapat dilunasi

apabila bank telah memenuhi kewajiban tertentu dan dalam hal terjadinya

likuidasi hak tagihnya berlaku paling akhir dari semua simpanan dan

pinjaman.

Obligasi Konversi

adalah obligasi yang dapat ditukarkan dengan saham biasa pada harga

tertentu. Bagi emiten, obligasi konversi merupakan daya tarik yang ditujukan

kepada para investor untuk meningkatkan penjualan obligasi yang diterima.

3. Ekuitas

Menurut Kasmir (2010:44), modal (ekuitas) merupakan hak yang dimiliki perusahaan.

Menurut Keown (2004:37) ekuitas adalah

“Investasi pemegang saham pada perusahaan dan laba kumulatif yang ditahan di

dalam sampai tiba waktu neraca laba rugi dikeluarkan,”

Informasi yang disajikan dalam Ekuitas meliputi:

Modal saham

Adalah modal pemegang saham yang ditanamkan dalam perusahaan yang dibuktikan dalam lembar-lembar saham.

Tambahan Modal Disetor

adalah seluruh dana yang diperoleh perusahaan dari transaksi modal, selain modal saham yang dicatat sebesar nilai nominal.

Selisih Transaksi Perubahan Ekuitas Anak Perusahaan/perusahaan Asosiasi

Adalah transaksi perubahan ekuitas perusahaan anak/perusahaan asosiasi yang tidak berasal dari transaksi antara investor dan perusahaan anak/perusahaan asosiasi.

Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali

Adalah selisih yang timbul dari transaksi pengalihan aset, kewajiban, saham atau bentuk instrumen kepemilikan lainnya antara pihak-pihak (perorangan, perusahaan atau bentuk entitas lainnya) yang, secara langsung atau tidak langsung (melalui satu atau lebih perantara), mengendalikan atau dikendalikan oleh atau berada di bawah pengendalian yang sama.

Keuntungan (Kerugian) Yang Belum Direalisasi dari Efek Tersedia Untuk Dijual

Selisih Penilaian Kembali Aktiva Tetap

Saldo Laba

adalah akumulasi hasil usaha periodik setelah memperhitungkan pembagian deviden dan koreksi laba rugi periode lalu.

Modal Saham Diperoleh Kembali

B. Laporan laba rugi

Menurut Van Horne (2009:37), laporan laba rugi adalah

“Ringkasan dari pendapatan dan biaya perusahaan selama periode waktu tertentu, diakhiri dengan laba bersih atau rugi bersih untuk periode tertentu.”

Informasi disajikan dalam laporan laba rugi meliputi:

Jenis-jenis pendapatan yang diperoleh dalam satu periode

Jumlah rupiah dari masing-masing jenis pendapatan

Jumlah keseluruhan pendapatan

jenis-jenis biaya atau beban dalam satu periode

Jumlah rupiah masing-masing biaya atau beban

Hasil usaha yang diperoleh dengan mengurangi jumlah pendapatan dan biaya selisihnya disebut laba atau rugi.

C. Laporan perubahan ekuitas

Menurut Kasmir (2010:59), laporan perubahan modal adalah (ekuitas)

sebagai berikut:

“Laporan yang menggambarkan jumlah modal yang dimiliki perusahaan

saat ini serta sebab-sebab berubahnya modal”

Informasi yang diberikan dalam laporan perubahan modal meliputi:

Jenis-jenis dan jumlah modal yang ada saat ini

Jumlah rupiah tiap jenis modal

Sebab-sebab berubahnya modal

Jumlah rupiah modal sesudah perubahan

D. Laporan Arus Kas

Menurut Kasmir (2010:59), laporan arus kas didefenisikan sebagai

“Laporan yang menunjukkan arus kas masuk (pendapatan) dan

arus kas keluar (biaya-biaya).”

Laporan arus kas mendeskripsikan tentang kas masuk dan kas keluar

2.1.7 Keterbatasan Laporan Keuangan

Setiap laporan keuangan yang disusun pasti memiliki keterbatasan

tertentu. Menurut Kasmir (2010:16), keterbatasan laporan keuangan yang

dimiliki perusahaan adalah sebagai berikut:

A. Pembuatan laporan keuangan disusun berdasarkan sejarah (historis), dimana

data-data yang diambil dari data-data masa lalu

B. Laporan keuangan dibuat umum, artinya untuk semua orang, bukan hanya pihak

tertentu saja

C. Proses penyusunan tidak terlepas dari taksiran-taksiran dan

pertimbangan-pertimbangan tertentu

D. Laporan keuangan bersifat konservatif dalam menghadapi situasi ketidak pastian.

Misalnya dalam suatu peristiwa yang tidak menguntungkan selalu dihitung

kerugiannya. Sebagai contoh harta dan pendapatan, nilainya dihitung dari yang

paling rendah.

E. Laporan keuangan selalu berpegang teguh kepada sudut pandang ekonomi dalam

memandang peristiwa-peristiwa yang terjadi bukan kepada sifat formalnya

Keterbatasan laporan keuangan tidak akan mengurangi arti nilai keuangan

secara langsung karena hal ini memang harus dilakukan agar dapat

menunjukkan kejadian yang mendekati sebenarnya, meskipun perubahan

2.1.8. Pihak yang Membutuhkan Analisis Laporan Keuangan

Pihak yang membutuhkan informasi dari analisis laporan keuangan

menurut Wild (2005:11) adalah sebagai berikut:

1) Manajer

Untuk menjamin kesejahteraan mereka sendiri dan potensi pendapatan

mereka dimasa depan, manajer berkepentingan atas kondisi keuangan,

profitabilitas, dan prospek perusahaan.

2) Audit eksternal

Hasil sebuah audit adalah opini atas kewajaran laporan keuangan klien saat

terselesaikannya audit, analisis laporan keuangan dapat menjadi alat

pengecekan akhir atas kewajaran laporan keuangan secara keseluruhan.

3) Direktur

Sebagai pemegang saham terpilih, direktur bertanggung jawab melindungi

kepentingan pemegang saham dengan mengawasi secara hati-hati aktivitas

perusahaan.

4) Regulatir (pembuat peraturan)

Internal Revenue Service (IRS) menerapkan alat analisis laporan keuangan

untuk mengaudit laporan pajak dan memeriksa kewajaran jumlah yang

dilaporkan. Badan pengatur lainnya menggunakan teknik analisis dalam

peran mereka sebagai pengarah dan penentu.

5) Serikat kerja

Teknik analisis laporan keuangan berguna bagi serikat pekerja dalam

6) Pelanggan

Teknik analisis digunakan untuk menentukan profitabilitas pemasok

bersamaan dengan estimasi keuntungan pemasok dari transaksi yang saling

menguntungkan.

2.1.9 Rasio Keuangan

Dalam mengevaluasi kondisi keuangan perusahaan dan kinerjanya, analisis

keuangan perlu melakukan pemeriksaan atas berbagai aspek kesehatan

keuangan perusahaan. Dengan menggunakan alat analisis laporan keuangan,

terutama bagi pemilik usaha dan manajemen, dapat diketahui berbagai hal yang

berkaitan dengan keuangan dan kemajuan perusahaan. Alat yang sering

digunakan selama pemeriksaan adalah rasio keuangan.

Menurut Van Home (2009:202) rasio keuangan (financial ratio)

didefinisikan sabagai:

“Sebuah indeks yang menghubungkan dua angka akuntansi dan didapat dengan membagi satu angka dengan angka lainnya.”

Nafarin (200:772) menyatakan bahwa

“Rasio keuangan (financial ratio) adalah rasio yang membandingkan secara vertical maupun horizontal dari pos yang terdapat dalam laporan keuangan yang dapat dinyatakan dalam persentase, kali, dan absolute.”

Jadi rasio keuangan merupakan kegiatan membandingkan angka-angka

yang ada dalam laporan keuangan dengan cara membagi satu angka dengan

komponen dalam satu laporan keuangan atau antar komponen yang ada di

antara laporan keuangan.

2.1.10. Bentuk-bentuk Rasio keuangan

Untuk mengukur kinerja keuangan perusahaan dengan menggunakan

rasio-rasio keuangan, dapat dilakukan dengan beberapa rasio keuangan. Setiap

rasio keuangan memiliki tujuan, kegunaan, dan arti tertentu.

Menurut J. Fred Weston yang dikutip oleh Kasmir (2010:106),

bentuk-bentuk rasio keuangan adalah sebagai berikut:

1. Rasio Likuiditas (Liquidity Ratio)

a) Rasio Lancar (Current Ratio)

b) Rasio Sangat Lancar (Quick Ratio atau Acid Test Ratio)

2. Rasio Solvabilitas ( Leverage Ratio)

a) Total utang dibandingkan dengan total aktiva atau rasio keuangan

(Debt Ratio)

b) Jumlah Kali Perolehan bunga (Times Interest Earned)

c) Lingkup Biaya Tetap (Fixed Change Coverage)

d) Lingkup Arus Kas (Cash Flow Coverage)

3. Rasio Aktivity (Activity Ratio)

b) Rata-rata jangka waktu penagihan/perputaran piutang (Avarage

Collection Period)

c) Perputaran aktiva tetap (Fixed Assets Turn Over)

d) Perputaran total aktiva (Total Assets Turn Over)

4. Rasio Profitabilitas (Profitability Ratio)

a) Margin laba penjualan (Profit Margin On Sales)

b) Daya laba dasar (Basic Earning Power)

c) Hasil pengambilan total aktiva (Return on Assets)

d) Hasil pengambilan ekuitas (Return on Equity)

5. Rasio Pertumbuhan (Growt Ratio) merupakan rasio yang menggambarkan

kemampuan perusahaan mempertahankan posisi ekonominya di tengah

pertumbahan perekonomian dan sektor usahanya.

a) Pertumbuhan penjualan

b) Pertumbuhan laba bersih

c) Pertumbuhan pendapatan per saham

d) Pertumbuhan deviden per saham

6. Rasio penilaian (Valuation Ratio), yaitu rasio yang memberikan ukuran

kemampuan manajemen dalam menciptakan nilai pasar usahanya di atas

biaya investasi.

a) Rasio harga saham terhadap pendapatan

Selanjutnya menurut James OGill yang dikutip oleh Kasmir (2010:109),

jenis rasio keuangan terdiri atas:

1. Rasio Likuiditas (Liquidity Ratio)

a) Rasio lancar (Current Ratio)

b) Rasio perputaran kas

c) Ratio utang tehadap kekayaan bersih

2. Rasio Prifitabilitas (Profitability Ratio)

a) Rasio laba bersih

b) Tingkat laba atas penjualan

c) Rasio utang terhadap penjualan bersih

3. Rasio Efesiensi (Activity Ratio)

a) Waktu pengumpulan piutang

b) Rasio sediaan (InventoryTurn Over)

c) Rasio aktiva tetap terhadap nilai bersih (Total Assets Turn Over)

d) Rasio perputaran investasi

Sedangkan menurut Van Horne (2009:205), jenis rasio terdiri atas:

1. Rasio Likuiditas (Liquidity Ratio)

a) Rasio lancar (Current Ratio)

2. Rasio Pengungkit (Leverage Ratio)

a) Total utang terhadap ekuitas

b) Total utang terhadap total aktiva

3. Rasio Pencakupan (Coverage Ratio)

a) Bunga penutup

4. Rasio Aktivitas (Activity Ratio)

a) Perputaran Piutang (Receivable Turn Over)

b) Rata-rata penagihan piutang (Avarage Collection period)

c) Perputaran sediaan (Inventory Turn Over)

d) Perputaran total aktiva (Total Assets Turn Over)

5. Rasio Profitabilitas (Profitability Ratio)

a) Margin laba bersih

Pengembalian investasi

2.1.10.1 Rasio Likuiditas

Rasio likuiditas menurut Fred Weston yang dikutip oleh Kasmir (2010:129)

menyatakan bahwa,

Rasio likuiditas Menurut Wild (2005:9) menyatakan bahwa,

“Rasio likuiditas (liquidity) merupakan kemampuan perusahaan untuk menghasilkan kas dalam jangka pendek untuk memenuhi kewajibanya.”

Pendapat yang hampir sama dinyatakan oleh Astuti (2004:31) bahwa

rasio likuiditas adalah:

“Posisi likuiditas perusahaan yang menunjukkan kemampuan perusahaan dalam memenuhi kewajiban jangka pendeknya seperti melunasi utangnya yang jatuh tempo dalam jangka pendek.”

Dari pengertian tersebut, dapat disimpulkan bahwa rasio

likuiditas digunakan untuk mengukur kemampuan perusahaan

memenuhi, terutama utang yang sudah jatuh tempo.

Jenis-jenis rasio likuiditas yang digunakan perusahaan, yaitu:

a) Rasio Lancar (Current Ratio)

Rasio lancar menurut Van Horne (2009:206) adalah

“ Rasio lancar menunjukkan kemampuan perusahaan untuk membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar.”

Formula untuk mengetahui rasio ini sebagai berikut:

b) Rasio Sangat Cepat (Quick Ratio atau Acid Test Ratio)

Rasio sangat cepat menurut Kasmir (2010:137) adalah

“Rasio yang menunjukkan kemampuan perusahaan dalam memenuhi atau membayar kewajiban atau utang lancar (utang jangka pendek) dengan aktiva lancar tanpa memperhitungkan nilai sediaan (inventory).”

Rumusan untuk mencari rasio cepat sebagai berikut:

Rasio Sangat Cepat

=

Aktiva Lancar

Kewajiban Jangka Pendek

−

Persediaan

c) Rasio Kas (Cash Ratio)

Menurut Sugiono (2008:62), rasio kas adalah

“Rasio yang merupakan perbandingan antara kas yang ada di perusahaan

dibandingkan dengan total utang lancar.”

Pendapat yang hampir sama diungkapkan oleh Kasmir (2010:139)

bahwa,

“Rasio kas (Cash Ratio) merupakan alat yang digunakan untuk mengukur seberapa besar uang kas yang tersedia untuk membayar utang.”

Formula untuk menghitung rasio kas adalah

d) Inventory to net working Capital

Menurut Kasmir (2010:141), inventory to Net Working Capital adalah

“Rasio yang digunakan untuk mengukur atau membandingkan antara jumlah sediaan yang ada dengan modal kerja perusahaan. Modal kerja yang dimaksud adalah selisih antara aktiva lancar dan kewajiban lancar.”

Rumus untuk mencari inventory to net working capital adalah

Inventory

¿

Net Working Capital

=

Aktivalancar

Persediaan

−

Kewajiban lancar

2.1.10.2 Rasio Solvabilitas

Menurut Kasmir (2010:151), rasio solvabilitas (leverage ratio) adalah

“Rasio yang digunakan untuk mengukur sejauh mana aktiva perusahaan dibiayai dengan utang.”

Rasio solvabilitas menurut Wild (2005:9) merupakan kemungkinan dan

kemampuan jangka panjang perusahaan untuk melunasi kewajiban jangka panjang.

Rasio ini digunakan untuk mengukur kemampuan perusahaan untuk

membayar seluruh kewajibannya, baik jangka pendek maupun jangka panjang

Jenis-jenis rasio solvabilitas menurut Van Horne (2009:208), adalah

sebagai berikut:

a) Rasio Utang (Debt Ratio)

Rasio utang merupakan rasio yang digunakan untuk mengukur

perbandingan antara total utang dan total aktiva. Dengan kata lain, rasio utang

mengukur seberapa besar aktiva perusahaan dibiayai oleh utang atau seberapa

besar utang perusahaan berpengaruh terhadap pengelolaan aktiva.

Rumus untuk mencari debt ratio sebagai berikut:

RasioUtang

=

Total Aktiva

Total Utang

b) Rasio Utang terhadap Ekuitas (Debt to Eqiuty Ratio)

Perputaran utang terhadap ekiutas adalah rasio yang diinginkan untuk

menilai utang dengan ekuitas.

Persamaan untuk mencari rasio ini sebagai berikut:

RasioUtang terhadap Ekuitas

=

Total Utang

Ekuitas

2.1.10.3 Rasio Aktivitas

Rasio aktivitas (activity ratio) merupakan rasio yang digunakan untuk

mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya.

Rasio ini bertujuan untuk mengukur jangka waktu penagihan piutang

ini berputar dalam satu periode. Selain itu, rasio aktivitas juga bertujuan untuk

menghitung jumlah hari piutang tersebut rata-rata tidak dapat ditagih.

Jenis-jenis rasio aktivitas yang sering digunakan, yaitu:

a) Perputaran Piutang (receivable turn over)

Perputaran piutang merupakan rasio yang digunakan untuk mengukur

berapa lama penagihan piutang selama satu periode atau berapa kali dana

yang diinvestasikan dalam piutang ini berputar dalam satu periode.

Rumus untuk mencari receivable turn over adalah sebagai berikut:

Perputaran Piutang

=

Penjualan Kredit

Piutang

b) Perputaran Total Aktiva (Total Asset Turnover)

Total Asset Turnover merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan, mengukur berapa jumlah

penjualan dari tiap rupiah aktiva.

Persamaan untuk mencari rasio tersebut adalah sebagai beikut:

total asset turnover

=

Total Aktiva

Penjualan

c) Perputaran persediaan

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur

berapa kali dana yang diinvestasikan dalam persediaan (inventory) ini berputar

Dari pengertian di atas, dapat dikatakan bahwa rasio perputaran

persediaan merupakan rasio yang menunjukkan berapa kali jumlah barang

sediaan diganti dalam satu tahun.

Rumus untuk mencari inventory turn over dapat digunakan dengan dua

cara yang dikutip oleh Kasmir (2010:180) sebagai berikut:

1) Menurut James Van Horne:

menilai kemampuan perusahaan dalam mencari keuntungan.

Rasio ini dapat dilakukan dengan membandingkan berbagai komponen

yang ada dalam laporan laba rugi. Tujuanya untuk melihat perkembangan

perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan.

Jenis-jenis rasio profitabilitas yang dapat digunakan adalah:

a) Margin laba (profit margin)

Margin laba adalah rasio yang membandingkan laba bersih setelah pajak

terhadap perusahaan. Sedangkan, margin laba bersih merupakan ukuran

keuntungan dengan membandingkan antara laba setelah bunga dan pajak

dibandingkan dengan penjualan.

Untuk menghitung margin laba, digunakan dua persamaan sebagai

berikut:

1) Untuk margin laba kotor :

Marginlaba kotor

=

Penjualan Bersih

Penjualanbersih

−

Harga pokok penjualan

2) Untuk margin laba bersih:

Marginlababersih

=

Laba setelah Bunga dan Pajak

Penjualanbersih

(

EAT

)

b) Return on Invesment (ROI)

Return on invesment (ROI) merupakan rasio yang menunjukkan hasil

(return) atas jumlah aktiva yang digunakan dalam perusahaan. ROI juga

merupakan suatu ukuran tentang efektivitas manajemen dalam mengelola

investasinya.

Rumus untuk mencari Return on invesment (ROI) dapat digunakan

sebagai berikut:

ROI

=

Laba setelah Bungadan Pajak

Total Aktiva

Atau dapat pula dihitung dengan menggunakan pendekatan Du Pont

ROI = Margin laba bersih x Perputaran total aktiva

c) Return on Eqiuty (ROE)

Tingkat pengembalian atas ekuitas (ROE) merupakan rasio untuk

mengukur laba bersih sesudah pajak dengan modal sendiri.

Rasio ini menunjukkan efesiensi penggunaan modal sendiri. Semakin

tinggi rasionya, maka semakin baik/posisi pemilik perusahaan.

Formula untuk mencari return on equity yang digunakan oleh perusahaan

adalah:

ROE

=

Laba setelah Bunga dan Pajak

Ekuitas

Atau dapat pula dihitung dengan menggunakan pendekatan Du Pont

sebagai berikut:

ROE=Margin laba bersih x Perputaran total aktiva x Pengganda Ekuitas

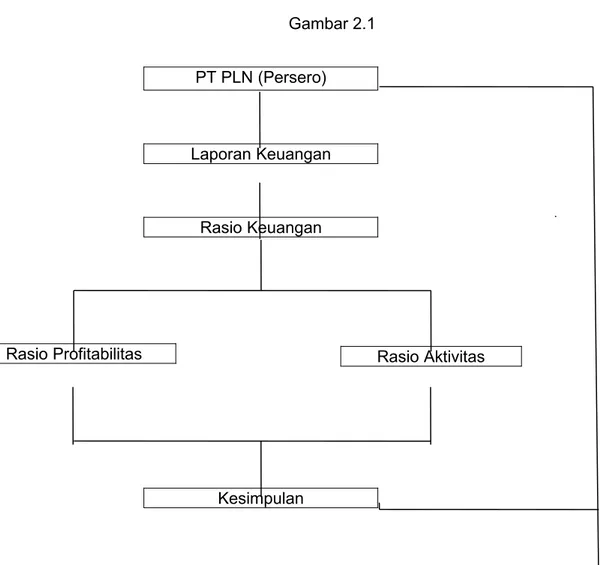

Kerangka pikir merupakan arah penelitian yang dilakukan oleh penulis dan

digambarkan dalam skema berikut ini:

Gambar 2.1

PT PLN (Persero)

Laporan Keuangan

Rasio Keuangan

Kesimpulan

Setiap perusahaan memiliki laporan keuangan yang berfungsi untuk

mencatat semua aktivitas perusahaan. Laporan keuangan terdiri atas neraca

dan laporan laba rugi. Laporan keuangan yang telah ada akan dianalisis untuk

mengetahui kinerja keuangan suatu perusahaan. Analisis yang dilakukan dapat Rasio Aktivitas

berupa analisis rasio keuangan. Analisis keuangan terdiri atas beberapa rasio,

misalnya perputaran aktiva dan rasio profitabilitas seperti yang telah dibahas

sebelumnya oleh penulis. Hasil dari rasio ini akan memperlihatkan kinerja

perusahaan apakah perusahaan mampu menghasilkan laba maksimal tiap

tahun, dan apakah aktiva-aktiva yang dimiliki perusahaan mampu memberikan

kontribusi maksimal untuk menghasilkan tingkat pendapatan yang

direncanakan. Kemudian memberikan feedback kepada perusahaan mengenai

hasil penelitian tersebut.

2.3 Hipotesis

Berdasarkan latar belakang masalah dan teori-teori yang berkaitan,

penulis mengemukakan kesimpulan sementara sebagai berikut:

1..Diduga bahwa kinerja keuangan pada PT PLN (Persero) menghasilkan

kinerja keuangan yang buruk atau kurang sehat berdasarkan rasio profitabilitas

dan aktivitas.

2. Diduga bahwa faktor-faktor profitabilitas dan aktivitas memiliki pengaruh

BAB III

METODE PENELITIAN

3.1 Daerah dan Objek Penelitian

Penulis menetapkan objek penelitian pada PT PLN (PERSERO) PUSAT.

Hal ini dipilih karena permasalahan internal dari perusahaan ini serta data yang

dibutuhkan merupakan data sekunder. Penelitian ini dilakukan kurang lebih dua

bulan terhitung mulai bulan November sampai Desember 2011.

3.2 Populasi dan Sampel

3.2.1 Populasi

Populasi menurut Sugiyono (2010:80) didefinisikan sebagai

“Wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.”

Populasi yang akan digunakan oleh peneliti dalam penelitian ini adalah

laporan keuangan PT PLN (Persero) periode Tahun 2006-2010.

3.2.2 Sampel

Sampel menurut Bailey yang dikutip oleh Prasetyo (2010:119) adalah

Menurut Sugiyono (2010:81), sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut.

3.3 Jenis dan Sumber data

3.3.1 Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini adalah Kuantitatif.

Data Kuantitatif yaitu data yang merupakan kumpulan dari data

angka-angka seperti neraca dan rugi laba.

3.3.2 Sumber Data

Sumber data yang akan menjadi analisis dalam tulisan ini adalah data

sekunder.

Data Sekunder, yaitu data yang diperoleh dari laporan-laporan neraca

dan rugi laba serta dokumen-dokumen yang erat hubungannya dengan

objek yang sedang dibahas.

3.4 Metode Pengumpulan Data

Untuk memperoleh data informasi yang diperlukan dalam penelitian ini

dikumpulkan melalui dua tahapan, yaitu:

a) Penelitian kepustakaan (Library Research). Penulis juga

mengumpulkan data yang diperlukan dengan cara membaca

literatur-literatur, bahan referensi, bahan kuliah, dan hasil penelitian yang

b) Dokumentasi perusahaan. Data ini diperoleh melalui situs resmi PT

PLN (Persero) sebab data yang dibutuhkan laporan keuangan, yaitu

3.5 Definisi Operasional

Dalam penulisan ini, penulis mencoba untuk mengemukakan beberapa konsep operasional yang dapat digunakan

untuk menganalisis beberapa hal yang terkait sebagai berikut:

Variabel Konsep variable Indikator Skala

Rasio Profitabilitas

Profit Margin

Rasio yang mengukur seberapa banyak laba kotor

yang bisa diperoleh dari setiap penjualan

Penjualan bersih

−

HPP

Penjualan Bersih

RasioReturn on equity

Rasio untuk mengukur laba bersih setelah pajak dengan modal sendiri.

Laba setelah Bunga dan Pajak

(

EAT

)

Ekiutas

Rasio

Return on

investment

Return on invesment (ROI) merupakan rasio

yang menunjukkan hasil (return) atas jumlah

aktiva yang digunakan dalam perusahaan.

Untuk menghitung berapa kali dana yang tertanam

Penjualan Kredit

(perputaran

piutang)

dalam piutang perusahaan berputar dalam setahun.

Inventory

Turnover

(perputaran

sediaan)

Untuk mengukur berapa kali dana yang tertanam

dalam persediaan berputar dalan setahun.

¿

Harga pokok barang yang dijual

Persediaan

RasioTotal Asset

Turnover

(perputaran total

aktiva)

Rasio ini menunjukkan efektivitas penggunaan

seluruh harta perusahaan dalam rangka

menghasilkan penjualan atau menggambarkan

3.6 Metode Analisis Data

Untuk memecahkan masalah dalam penelitian ini, maka penulis

menggunakan metode deskriptif dengan menggunakan analisis rasio keuangan

sebagai berikut:

3.6.1. Rasio Aktivitas

Rasio aktivitas (activity ratio) merupakan rasio yang digunakan untuk

mengukur efektivitas perusahaan dalam menggunakan aktiva yang dimilikinya.

Rasio ini bertujuan untuk mengukur jangka waktu penagihan

piutang selama satu periode atau berapa kali dana yang diinvestasikan

dalam piutang ini berputar dalam satu periode. Selain itu, rasio aktivitas

juga bertujuan untuk menghitung jumlah hari piutang tersebut rata-rata

tidak dapat ditagih.

Jenis-jenis rasio aktivitas yang sering digunakan, yaitu:

a) Perputaran Piutang (Receivable Turnover)

Perputaran piutang merupakan rasio yang digunakan untuk mengukur

berapa lama penagihan piutang selama satu periode atau berapa kali dana

yang diinvestasikan dalam piutang ini berputar dalam satu periode.

Rumus untuk mencari receivable turn over adalah sebagai berikut:

b) Total Asset Turn Over (Perputaran total asset)

Total asset turn over merupakan rasio yang digunakan untuk mengukur

perputaran semua aktiva yang dimiliki perusahaan dan mengukur berapa jumlah

penjualan yang diperoleh dari tiap rupiah aktiva.

Persamaan untuk mencari rasio tersebut adalah sebagai beikut:

Total asset

turn

¿

penjualan

Total Aktiva

c) Perputaran persediaan (inventory turn over)

Perputaran persediaan merupakan rasio yang digunakan untuk mengukur

berapa kali dana yang diinvestasikan dalam persediaan (inventory) ini berputar

dalam satu periode.

Dari pengertian di atas, dapat dikatakan bahwa rasio perputaran

persediaan merupakan rasio yang menujukkan berapa kali jumlah barang

sediaan diganti dalam satu tahun.

Rumus untuk mencari inventory turn over dapat digunakan dengan dua

cara yang dikutip oleh Kasmir (2010:180) sebagai berikut:

1) Menurut James Van Horne:

Inventory

turn

¿

2) Menurut J Fred Weston:

Inventory

turn

¿

Penjualan

Persediaan

3.6.2. Rasio Profitabilitas

Rasio profitabilitas menurut Kasmir (2010:196) merupakan rasio untuk

menilai kemampuan perusahaan dalam mencari keuntungan.

Rasio ini dapat dilakukan dengan membandingkan berbagai komponen

yang ada dilaporan laba rugi. Tujuanya untuk melihat perkembangan

perusahaan dalam rentang waktu tertentu, baik penurunan atau kenaikan.

Jenis-jenis rasio profitabilitas yang dapat digunakan adalah:

a) Profit margin (profit margin)

Margin laba adalah rasio yang membandingkan laba bersih setelah pajak

dengan penjualan bersih. Margin laba kotor menunjukkan laba yang relative

terhadap perusahaan. Sedangkan, margin laba bersih merupakan ukuran

keuntungan dengan membandingkan antara laba setelah bunga dan pajak

dibandingkan dengan penjualan.

Untuk menghitung margin laba, digunakan dua persamaan sebagai

berikut:

1) Untuk margin laba kotor :

2) Untuk margin laba bersih:

Marginlababersih

=

Laba setelah Bunga dan Pajak

Penjualanbersih

(

EAT

)

b) Return on Invesment (ROI)

Return on Invesment (ROI) merupakan rasio yang menunjukkan hasil

(return) atas jumlah aktiva yang digunakan dalam perusahaan.ROI juga

merupakansuatu ukuran tentang efektivitas manajemen dalam mengelola

investasinya.

Rumus untuk mencari Return on invesment (ROI) dapat digunakan

sebagai berikut:

ROI

=

Laba setelah Bungadan Pajak

Total Aktiva

Atau dapat pula dihitung dengan menggunakan pendekatan Du Pont

sebagai berikut:

ROI = Margin laba bersih x Perputaran total aktiva

c) Return on Eqiuty (ROE)

Tingkat pengembalian atas ekuitas (ROE) merupakan rasio untuk

mengukur laba bersih sesudah pajak dengan modal sendiri.

Rasio ini menunjukkan efesiensi penggunaan modal sendiri. Semakin

Formula untuk mencari return on equity yang digunakan oleh perusahaan

adalah:

ROE

=

Laba setelah Bunga dan Pajak

Ekuitas

Atau dapat pula dihitung dengan menggunakan pendekatan Du Pont

sebagai berikut:

ROE=Margin laba bersih x Perputaran total aktiva x Pengganda Ekuitas.

3.6.3 Analisis Regresi Linier Berganda

Regresi linier berganda merupakan model yang akan menjelaskan

pengaruh variabel independen secara bersama-sama (simultan) terhadap

variabel dependen.

3.6.3.1 Pengujian Hipotesis

Pengujian hipotesis dilakukan melalui model regresi linier berganda.

Tingkat signifikansi yang digunakan dalam penelitian ini adalah α = 5%.

a) Koefisien Determinasi

Pengujian R2 digunakan untuk mengukur proporsi atau presentase

sumbangan variabel independen yang diteliti terhadap variasi naik turunnya

variabel dependen. R2 berkisar antara 0 sampai 1 (0 ≤ R2 ≤ 1). Apabila R2

sama dengan 0, hal ini menunjukkan bahwa tidak adanya pengaruh antara

variabel independen terhadap variabel dependen, dan bila R2 semakin kecil

mendekati 0, maka dapat dikatakan bahwa pengaruh variabel independen

mendekati 1, hal ini menunjukkan semakin kuatnya pengaruh variabel

independen terhadap variabel dependen.

b) Uji F Statistik

Uji F digunakan untuk menguji tingkat signifikansi koefisien regresi variabel

independen secara serempak terhadap variabel dependen.

Langkah-langkahnya untuk melakukan uji F sebagai berikut :

Hipotesis

Ho = tidak ada pengaruh antara imbalan kepada pemegang saham

(ROE), Imbalan Investasi (ROI), Profit Margin, Perputaran

Persediaan, Perputaran Total Aset dan perputaran piutang secara

bersama terhadap kinerja keuangan

Tingkat signifikansi yang digunakan adalah 0,05 (α = 5%)

Menentukan F hitung berdasarkan output program SPSS atau rumus.

Menentukan F tabel

Menentukan F tabel berdasarkan df 1(jumlah variabel – 1) dan df 2 (n – k

– 1) pada tabel output kemudian mencari pada tabel F.

Kriteria pengujian

Ho diterima jika F hitung ≤ F tabel