PENGARUH KUALITAS SISTEM INFORMASI DAN KUALITAS

INFORMASI TERHADAP KEPUASAN PEMAKAI SOFTWARE

AKUNTANSI PADA PERUSAHAAN DAGANG DI KOTA SIDOARJO

ARTIKEL ILMIAH

Diajukan untuk Memenuhi Salah Satu Syarat Penyelesaian Progam Pendidikan Strata Satu

Jurusan Akuntansi

Oleh :

EKO CAHYONO PUTRO NIM : 2010310149

SEKOLAH TINGGI ILMU EKONOMI PERBANAS SURABAYA

1 PENGARUH KUALITAS SISTEM INFORMASI DAN KUALITAS INFORMASI TERHADAP KEPUASAN PEMAKAI SOFTWARE AKUNTANSI PADA PERUSAHAAN

DAGANG DI KOTA SIDOARJO Eko Cahyono Putro

STIE PERBANAS SURABAYA Email :[email protected]

Jl. Nginden Semolo 34-36 Surabaya ABSTRACT

Influence The Quality Of The Information System And The Quality Of Information On User Satisfaction In The Accounting Software Trading Company In Sidoarjo

ABSTRACT

The purpose of this study was to determine the effect of system quality and information quality information on user satisfaction accounting software. This study uses primary data and samples taken from employees' who work at companies trading in the town of Sidoarjo. Questionnaires can be used is 31 copies of a total of 50 copies that have been spread. The data is achieved by distributing questionnaires to survey respondents researcher personally or directly visit to ensure that the questionnaire was given. Data selection method for this study using convenience sampling. This study also uses the analysis of the description. The results of this study indicate that there are significant between the quality of the information system user satisfaction and accounting software there is also the influence of the quality of information systems against kkualitas information but in this study there is no influence between the quality of information on user satisfaction accounting software.

Key words: quality of information systems, information quality, user satisfaction and accounting software

PENDAHULUAN

Keunggulan daya saing yang dapat diciptakan oleh perusahaan dapat dicapai dengan salah satu cara, yaitu meningkatkan kinerja perusahaan. Untuk dapat meningkatkan kinerja tersebut, maka manajemen perlu memiliki kemampuan untuk melihat dan menggunakan peluang, mengidentifikasikan permasalahan dan menyeleksi serta mengimplementasikan proses adaptasi dengan tepat. Manajemen

2 bisa diharapkan memberikan kontribusi

positif didalam mendukung keberhasilan sistem pengendalian organisasi.

Menurut Hall (2007:9) sistem informasi adalah sebuah rangkaian prosedur formal dimana data dikumpulkan, diproses menjadi informasi, dan didistribusikan kepada para pemakai. Sedangkan menurut Wijayanto (2001) dalam Mardi (2011:4) menjelaskan sistem informasi akuntansi adalah susunan berbagai dokumen, alat komunikasi, tenaga kerja pelaksana, dan berbagai laporan yang didesain menstransformasikan data keuangan menjadi informasi keuangan. Untuk mencapai tujuan tersebut diperlakukan suatu sistem informasi yang terarah dan terintegrasi dengan baik. Salah satu fungsi dari sistem informasi adalah menyediakan informasi penting untuk membantu manajer dalam mengendalikan aktivitas, serta mengurangi ketidakpastian lingkungan, sehingga diharapkan dapat membantu perusahaan ke arah pencapaian tujuan dengan sukses. Namun dalam sistem informasi akuntansi yang digunakan oleh perusahaan biasanya timbul masalah yang terjadi pada software yaitu tidak kompatibelnya sistem dengan proses bisnis dan informasi yang diperlukan organisasi.

Ketidaksesuaian antara software aplikasi dengan proses bisnis dapat menimbulkan masalah signifikan bagi pemakai. Perusahaan yang mengubah proses bisnisnya agar sesuai dengan aplikasi software akuntansi yang lebih layak, menyebabkan pemakai harus mempelajari cara baru lagi untuk mengatasi kompleksitas software dalam menyelesaikan pekerjaan mereka. Masalah ini dapat membuat pemakai sistem informasi frustrasi dan menurunkan tingkat kepuasan pengguna, Sehingga penerapan software akutansi dalam sistem informasi perusahaan hendaknya mempertimbangkan pemakai sistem teknologi yang diterapkan dan dapat

dimanfaatkan sesuai dengan tugas dan kemampuan pemakai, tidak jarang ditemukan bahwa teknologi yang diterapkan dalam sistem informasi sering tidak tepat atau tidak dimanfaatkan secara maksimal oleh individu pemakai sistem informasi sehingga sistem informasi kurang memberikan manfaat dalam meningkatkan kinerja individual.

Jika pemakai merasa tidak puas dengan software yang digunakan, mereka akan mencari cara agar system tersebut tidak lagi digunakan. EUCS (End User Computer satisfaction) dapat digunakan sebagai sinyal bagi manajemen untuk mengatasi kesulitan dan ketidaksesuaian ini. Seddon (1997) dalam Istianingsih (2008) menyatakan bahwa dengan mengatasi kelemahan pengukuran menjadi lebih baik, kepuasan pengguna akhir dapat digunakan untuk mengukur keuntungan atau keberhasilan software akuntansi yang digunakan perusahaan.

Penggunaan teknologi Sistem Informasi Pengelolaan Keuangan dalam perusahaan yang tidak sesuai akan menimbulkan masalah yang kompleks bagi para penggunanya. Pengukuran terhadap kualitas sistem informasi dan kualitas informasi yang dihasilkan oleh sistem informasi terhadap kepuasan penggunanya perlu dilakukan untuk mengevaluasi dan memelihara keberhasilan penerapan sistem informasi akuntansi yang dapat meningkatkan kinerja penggunanya agar pelaporan pengelolan keuangan dapat dilakukan dengan baik.

3 sebagai berikut: (1) terdapat pengaruh yang

signifikan antara kualitas sistem informasi dengan kualitas informasi, (2) kualitas sistem informasi berpengaruh terhadap kepuasan pengguna, (3) kualitas informas berpengaruh terhadap kepuasan pengguna dan (4) kualitas sistem informasi dan sistem informasi berpengaruh secara simultan terhadap kepuasan pengguna software akuntansi. Namun responden dalam penelitian terdahulu hanya berdasarkan pada satu jenis sistem informasi (software) akuntansi saja yaitu Sistem Informasi Pengolahan Keuangan Daerah (SIPKD) sehingga tidak dapat dibandingkan dengan sistem informasi (software) akuntansi lainnya.

Dari fenomena dan keterbatasan penelitian terdahulu, maka peneliti ingin menguji kembali pengaruh kualitas sistem informasi (software) akuntansi dan kualitas informasi terhadap kepuasan pengguna software akutansi pada perusahaan dagang di Kota Sidoarjo. Peneliti mengambil sampel ini karena perusahaan dagang adalah perusahaan yang tidak memproses bahan mentah menjadi barang jadi tetapi menjual jenis barang-barang tertentu kepada konsumen baik dengan penjualan secara kredit maupun tunai. Serta perusahaan dagang seharusnya lebih mendapatkan keuntungan dengan menerapkan sistem informasi akuntansi dalam mengolah transaksi penjualan, karena software akutansi yang baik akan dapat membantu pengguna sistem informasi dalam menyeleseikan tugas dengan cepat dan tepat. Mengingat pentingnya kualitas sistem informasi dan kualitas informasi terhadap kepuasan pengguna, perusahaan harus lebih mengetahui seperti apa software akuntansi yang layak digunakan oleh pengguna di dalam organisasi, sehingga software tersebut bisa menjadi alat bantu yang efektif bagi kelancaran kinerja pemakai dalam pemprosesan data.

Dari uraian diatas, maka penulis tertarik untuk melakukan penelitian mengenai pengaruh kualitas sistem informasi dan informasi Akuntansi yang berdampak pada kepuasan pengguna akhir software akuntansi, sehingga penulis memilih judul : “Pengaruh Kualitas Sistem Informasi Dan Kualitas Informasi Terhadap Kepuasan Pengguna Akhir Software Akuntansi Pada Perusahaan Dagang Kota Sidoarjo”

RERANGKA TEORITIS DAN

HIPOTESIS

1. Kualitas Sistem Informasi

Kualitas sistem informasi yang dimaksud dalam penelitian ini adalah kualitas software akuntansi yang digunakan, dilihat dari persepsi pemakai. Menurut Harianto (2012) definisi sistem informasi adalah suatu sistem dalam suatu organisasi yang mempertemukan kebutuhan pengolahan transaksi harian yang mendukung fungsi operasi organisasi yang bersifat manajerial dengan kegiatan strategi dari suatu organisasi untuk dapat menyediakan kepada pihak luar tertentu dengan informasi yang diperlukan untuk pengambilan keputusan.

2. Kualitas Informasi

Kualitas Informasi yang dimaksudkan dalam penelitian ini merupakan persepsi pemakai mengenai kualitas informasi yang dihasilkan oleh software akuntansi yang digunakan. Informasi merupakan salah satu sumber daya terpenting yang dimiliki oleh suatu organisasi. Ketersediaan informasi akan mempermudah suatu organisasi untuk melaksanakan kegiatan operasionalnya.

4 Informasi juga dapat dikatakan sebagai

ringkasan data. Secara teknis, data merupakan sekumpulan fakta dan fenomena yang diproses menjadi suatu informasi. Beberapa data dapat dinyatakan sebagai informasi bila data tersebut dapat digunakan untuk menarik suatu kesimpulan.

3. Kepuasan Pengguna Software Akuntansi

Kepuasan pengguna sistem informasi dalam penelitian ini merupakan tingkat kepuasan pemakai terhadap software akuntansi yang digunakan dan output yang dihasilkan oleh software tersebut. Mengukur kepuasan terhadap sistem informasi merupakan hal yang sangat menarik untuk diteliti. Jika pemakai merasa tidak puas dengan software yang digunakan, mereka akan mencari cara agar sistem tersebut tidak lagi digunakan. EUCS (End User Computer satisfaction) dapat digunakan sebagai sinyal bagi manajemen untuk mengatasi kesulitan dan ketidaksesuaian ini. Seddon (1997) dalam Istianingsih (2008) menyatakan bahwa dengan mengatasi kelemahan pengukuran menjadi lebih baik, kepuasan pengguna akhir dapat digunakan untuk mengukur keuntungan atau keberhasilan software akuntansi yang digunakan perusahaan.

Hubungan Kualitas Sistem Informasi Terhadap Kepuasan Pengguna Software Akuntansi

Ukuran dari sistem informasi yang berkualitas adalah dimana pemakai sistem merasa puas dalam menjalankan dan menerima output yang dihasilkan oleh software tersebut. Penilaian tentang bermanfaat atau tidaknya suatu sistem akan lebih akurat jika mengetahui sejauh mana tingkat kepuasan pemakai software akuntansi tersebut. Semakin tinggi tingkat kepuasan pengguna dalam menjalankan software tersebut berarti semakin baik pula

kualitas dari sistem informasi yang digunakan oleh perusahaan, sehingga semakin meningkat pula kinerja dari pemakai software akuntansi tersebut.

Hubungan Kualitas Informasi Terhadap Kepuasan Pengguna Software Akuntansi

Informasi merupakan salah satu sumber daya terpenting yang dimiliki oleh suatu organisasi, didalam penelitian ini kualitas informasi yang dapat menimbulkan kepuasan pengguna software akuntansi adalah informasi yang bersifat akurat, dapat dipercaya, tepat waktu, relevan, detai dan benar. Ketersediaan informasi dengan karakteristik tersebut akan mempermudah suatu organisasi untuk melaksanakan kegiatan operasionalnya. Informasi adalah pengetahuan dari hasil pengolahan data-data yang berhubungan menjadi sebuah kesimpulan. Beberapa data dapat dinyatakan sebagai informasi bila data tersebut dapat digunakan untuk menarik suatu kesimpulan. Informasi yang dapat menimbulkan kepuasan pemakai maka diharapkan dapat meningkatkan kinerja pemakai tersebut. Kerangka Pemikiran

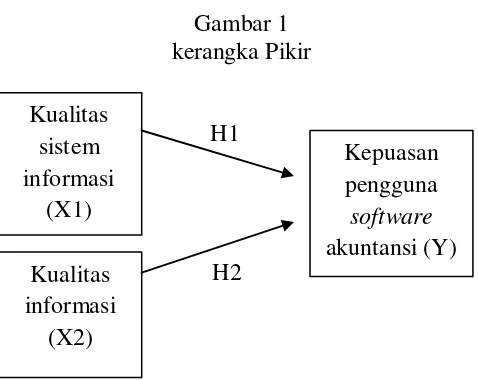

Sistem informasi merupakan salah satu sumber daya penting dalam organisasi. Pemanfaatan teknologi informasi sangat dipengaruhi oleh sumber daya manusia (SDM) yang dimiliki organisasi tersebut. Semakin berkualitas sistem informasi yang dimiliki perusahaan maka akan semakin berkualitas juga informasi yang di hasilkan oleh software tersebut dan hal tersebut akan meningkatkan kepuasan dari pemakai software.

5 Gambar 1

kerangka Pikir

1 H1

H2

Berdasarkan latar belakang serta rumusan masalah yang diajukan dalam penelitian ini, maka dapat disusun hipotesis penelitian sebagai berikut:

H1 : Kualitas sistem informasi berpengaruh terhadap kepuasan pengguna software akuntansi pada perusahaan dagang Kota Sidoarjo.

H2 : Kualitas informasi akuntansi berpengaruh terhadap kepuasan pengguna software akuntansi pada perusahaan dagang Kota Sidoarjo.

METODE PENELITIAN Rancangan Penelitian

Penelitian ini merupakan penelitian kuantitatif yaitu penelitian yang menekankan pada pengujian teori–teori dan atau hipotesis–hipotesis melalui pengukuran variabel–variabel penelitian dalam angka (quantitative) dan melakukan analisis data dengan prosedur statistik dan atas permodelan matematika (Sujoko Efferin, Stevanus Hadi Darmadji, dan Yuliawati Tan, 2008 : 47). Penelitian kuantitatif bertolak dari studi pendahuluan dari obyek yang diteliti (preliminary study) untuk mendapatkan yang betul - betul masalah (Sugiyono, 1999 : 18). Berdasarkan tujuan

penelitian, penelitian ini merupakan penelitian deduktif berupa penelitian yang bertujuan untuk menguji hipotesis melalui validasi teori atau pengujian aplikasi teori dalam keadaan tertentu (Nur Indriantoro dan Bambang Supomo, 1999 : 23).

Identifikasi Variabel

Variabel dependen (Variabel Y) dalam penelitian ini adalah Kepuasan pemakai software akuntansi.

Variabel independen (variabel X). Variabel independen dalam penelitian ini adalah: Kualitas sistem informasi dan kualitas informasi.

Definisi Oprasional dan Pengukuran Variabel

Adapun definisi oprasional dari penelitian ini adalah sebagai berikut:

1. Variabel Terikat (Dependent Variable)

Variabel Terikat (Dependent Variable) adalah variabel yang dipengaruhi oleh variabel bebas (Independent Variable). Dalam hal ini, variabel terikatnya yaitu kepuasan pengguna software akuntansi. Pengukuran dari tingkat kepuasan pengguna software akutansi dalam penelitian menggunakan karakteristik dari EUCS (End User Computer satisfaction). EUCS dalam penelitian ini dapat membantu menentukan dari ketidaksesuaian software akuntansi yang saat ini digunakan.

6 a. Kualitas Sistem Informasi (X1)

Kualitas sistem informasi yang dimaksud dalam penelitian ini adalah kualitas software akuntansi yang digunakan, dilihat dari persepsi pemakai. Item-item untuk mengukur variabel ini diadopsi dari kuesioner yang digunakan oleh. Variabel ini diukur dengan 10 pertanyaan dengan menggunakan skala interval dengan skala likert 5 poin dari sangat tidak setuju sampai sangat setuju. Semakin tinggi skor variabel ini, berarti kualitas software akuntansi semakin tinggi menurut persepsi pemakai. Semakin rendah skor variabel ini, menunjukkan bahwa kualitas software akuntansi semakin rendah.

b. Kualitas Informasi (X2)

Menurut Istianingsih (2008) Kualitas Informasi yang dimaksudkan dalam penelitian ini merupakan persepsi pemakai mengenai kualitas informasi yang dihasilkan oleh software akuntansi yang digunakan. Kuesioner yang digunakan untuk mengukur kualitas informasi ini di adopsi dari kuesioner yang digunakan dalam penelitian McGill et al., (2003). Variabel Kualitas Informasi diukur dengan 6 pernyataan dengan menggunakan skala interval dengan skala likert 5 poin dari sangat tidak setuju sampai sangat setuju. Semakin tinggi skor variabel ini, berarti kualitas informasi yang dihasilkan software akuntansi semakin tinggi menurut persepsi pemakai. Semakin rendah skor variabel ini, menunjukkan bahwa kualitas informasi yang dihasilkan software akuntansi semakin rendah menurut persepsi pemakai.

Populasi Sampel dan Teknik Pengambilan Sampel

Populasi untuk penelitian ini adalah karyawan yang bekerja pada perusahaan dagang yang berada di kota Sidoarjo dan sampel dalam penelitian ini adalah karyawan yang sudah bekerja dengan menggunakan sistem informasi selama 1

tahun dan karyawan yang memiliki pendidikan minimal SMA sederajat. Karyawan yang dijadikan sampel dari penelitian ini berasal dari PT.Tiga serangkai, Shop & drive, UD pelangi, PT.Sinar Jaya, PT.Petromas Kencana, CV.Jaya Variasi, CV.Dunia Ban, Toko 88, Graden Cell, Indomarco Prismatama, Griya Cell dan CV.Sumber Mas.

Teknik pengambilan sampel dalam penelitian ini dilakukan dengan convenience sampling, yaitu metode pemilihan sampel dari elemen populasi yang datanya mudah diperoleh peneliti dengan mempertimbangkan waktu dan kondisi pada saat dilakukan penelitian (I gusti agung krisna dan I ketut tandnyana,2013).

Analisis Data

Dari 50 kuisioner yang disebarkan hanya sebanyak 39 kuisioner yang kembali, berarti sebanyak 11 kuisioner tidak kembali dan 8 kuisioner tidak masuk dalam kriteria penelitian, sehingga data yang dapat diolah sebanyak 31 kuisioner.

1. Analisis Deskriptif

Penelitian dilakukan terhadap 31 orang responden. Berdasarkan tanggapan responden yang terkumpul maka hasil dari identifikasi karakteristik responden dapat disajikan sebagai berikut :

Karakteristik Responden Berdasarkan Jenis Kelamin

7 sehingga dalam penelitian ini responden

berjenis kelamin perempuan mendominasi pengisian kuesioner dibandingkan yang berjenis kelamin laki-laki yaitu sebesar 54,9 %.

Karakteristik Responden Menurut Pendidikan

Pada Tabel diatas terlihat bahwa jumlah responden yang paling banyak adalah lulusan SMA yang berjumlah 23 responden (74,2% persen). sedangkan strata satu (S1) yang berjumlah 8 responden (25,8%), sehingga dalam penelitian ini responden berpendidikan SMA mendominasi pengisian kuesioner dibandingkan responden berpendidikan strata satu (S1) yaitu sebesar 74,2 %.

Karakteristik Responden Berdasarkan Lama Bekerja

Pada tabel 4.5 terlihat bahwa responden yang paling banyak adalah masa bekerjanya dengan mengunakan software akuntansi adalah kurang dari <30 menit yang berjumlah 11 responden (35.5%). Responden yang memiliki masa bekerjanya antara 30 sampai 60 menit berjumlah 5 responden (16,1%). Sedangkan untuk masa bekerjanya antara 60 sampai 120 menit berjumlah 6 responden (19,4%). Sisanya responden yang masa bekerjanya lebih dari 120 menit berjumlah 9 responden (29.9%), sehingga dalam penelitian ini responden

dengan masa bekerja < 30 menit dalam sehari lebih mendominasi pengisian kuesioner dibandingkan responden dengan masa bekerja 30-60 , 60-120 dan > 120 menit yaitu sebesar 35.5%.

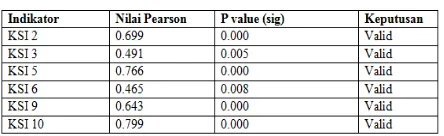

Uji Validitas

Uji Validitas digunakan untuk mengukur sah atau valid tidaknya suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner tersebut. Jadi validitas ingin mengukur apakah pertanyaan dalam kuesioner yang sudah kita buat betul - betul dapat mengukur apa yang hendak kita ukur. Penelitian ini, uji validitas menggunakan korelasi bivariate. Kaidah pengambilan keputusannya adalah apabila nilai signifikansi di bawah 0.05 maka kita bisa dapat langsung menentukan melihat butir pernyataan mana yang valid dengan melihat tabel Correlations yang mempunyai nilai di bawah 0.05 adalah valid.

Uji Validitas X1

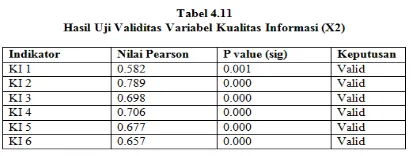

8 Uji validitas X2

Tabel 4.11 menunjukan bahwa variabel kualitas informasi pada penelitian ini dari hasil pengolahan data dengan menggunakan SPSS versi 20.0 menghasilkan kesimpulan variabel kualitas informasi dinyatakan valid. Hal tersebut terlihat dari nilai signifikan tiap item pernyataan variabel kualitas informasi tidak lebih dari 0,05 atau setara dengan 5 persen. Uji Validitas Y

Tabel 4.12 menunjukan bahwa variabel kepuasan pemakai software akuntansi pada penelitian ini dari hasil pengolahan data dengan menggunakan SPSS versi 20.0 menghasilkan kesimpulan variabel kepuasan pemakai software akuntansi terdapat empat pernyataan yang tidak valid. Penyataan tersebut yaitu pernyataan ke empat, delapan, 11, dan 12, sehingga pertanyaan yang tidak valid tersebut tidak diuji lebih lanjut.

Uji Reliabilitas

Reliabilitas adalah pengujian tingkat kestabilan dari suatu alat pengukur suatu gejala atau kejadian. Semakin tinggi tingkat reliabilitas suatu alat ukur, maka semakin stabil dan semakin dapat diandalkan. Pengujian reliabilitas dilakukan dengan teknik Cronbach’s Alpha dengan jumlah

sampel 31 responden. Suatu 31 instrument dinyatakan reriabel jika nilai Cronbach’s Alpha > 0.60. Dalam pengujian reliabilitas ini, penelitian yang digunakan menunjukkan hasil berikut ini:

Berdasarkan hasil yang diperoleh dari pengujian reliabilitas instrument penelitian pada tabel 4.8 terlihat bahwa semua variabel mempunyai Cronbach’s Alpha di atas 0.60 maka instrument penelitian tersebut dinyatakan reliabel. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel pengganggu/residual memiliki distribusi normal (Ghozali, 2011 : 160). Uji Normalitas dalam penelitian ini dilakukan melalui metode statistic. Uji normallitas dalam penelitian ini dilakukan melalui uji statistik non parametrik Kolmogorov-Smirnov. Residual model dikatakan normal jika probabilitas signifikansi hasil Uji K-S ≥ 0.05.

9 Uji Multikolonieritas

Uji Multikolinearitas bertujuan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel bebas (independent). Pengujian multikolinearitas dalam penelitian ini menggunakan Variance Inflation Factor (VIF). Adapun kriteria yang digunakan untuk pengujian ini sebagai berikut : jika nilai tolerance < 0,10 atau sama dengan nilai VIF > 10, maka terdapat multikolinearitas antara variabel independen (Ghozali, 2011 : 106).

Tabel 4.15 menunjukkan nilai VIF dari masing-masing variabel, yakni kualitas informasi sebesar 1.183 dan kualitas sistem informasi sebesar 1.183, kedua angka tersebut lebih dari 0.10 dan kurang dari 10, jadi bisa dinyatakan tidak terjadi multikolonieritas antara variabel bebas. Selain dilihat dari nilai VIF dapat juga dilihat dari nilai tolerancenya, dimana nilai tolerance variabel kualitas informasi sebesar 0.845 dan kualitas sistem informasi sebesar 0.845, yang berarti nilai tersebut lebih kecil dari 0.10.

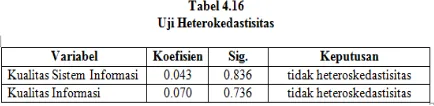

Uji Heterokedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Metode yang digunakan dalam penelitian ini untuk mendeteksi adanya heteroskedastisitas adalah dengan uji glejser, dengan dasar pemikiran bahwa jika variabel independen signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedasitas. Hal ini terlihat dari

probabilitas siginifikansinya di atas tingkat kepercayaan 5% (Ghozali, 2011 : 143)

Berdasarkan table 4.16 ditemukan bahwa nilai signifikansi dari semua variabel bebas lebih besar dari taraf signifikansi (5 %). Sehingga dapat disimpulkan bahwa terjadi homoskedastisitas atau tidak terjadi heteroskedastisitas.

Uji Autokorelasi

Uji Autokorelasi bertujuan menguji apakah dalam model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1 (sebelumnya). Jika terjadi korelasi, maka dinamakan ada problem autokorelasi. Autokorelasi muncul karena observasi yang berurutan sepanjang waktu berkaitan satu sama lainnya.

Dari tabel di atas menunjukan nilai DW 2.843 lebih besar dari 0 , maka dapat disimpulkan bahwa terdapat autokorelasi pada variabel independen.

Model Regresi Linier Berganda

10 kita akan melihat pengaruh variabel-variabel

terikat (dependent) yang digunakan dalam penelitian terhadap variabel bebasnya (independent), dimana berdasarkan perumusan yang dibuat uji regresi linear ini adalah :

Y = a +b1X1 + b2X2+e 1. Uji F (Uji Model)

Uji F dilakukan untuk menguji apakah semua variabel independen secara simultan dapat mempengaruhi variabel dependen (model regresi fit) atau tidak. Semua variabel independen secara simultan dapat dikatakan mempunyai pengaruh terhadap variabel dependen atau model regresi fit apabila nilai signifikan F hitung < 0,05. Hasil uji F dapat dilihat pada tabel 4.18.

Tabel 4.18 menunjukan bahwa nilai signifikansi F hitung sebesar 0,006 dimana nilai tersebut kurang dari 0,05. Hal ini menunjukan bahwa semua variabel independen secara simultan berpengaruh terhadap variabel dependen yaitu kepuasan pengguna sistem informasi akuntansi.

2. Uji R2 (Koefisien Determinasi)

Pada penelitian ini koefisien determinasi berfungsi untuk menentukan seberapa besar pengaruh yang ditimbulkan variabel independen yaitu kualitas sistem informasi (X1), kualitas informasi (X2) terhadap variabel dependen yaitu kepuasan pengguna sistem informasi akuntansi. Semakin besar koefisien determinasi menunjukkan semakin baik kemampuan variabel independen menerangkan variabel dependen. Hasil koefisien determinasi atau R square dapat dilihat pada tabel 4.19.

Dari tabel diatas diketahui sebesar 0,556 atau sebesar 55,6 persen korelasi dari nilai observasidan nilai prediksi dari variabel dependen. Sedangkan R2 sendiri sebesar 0,259 yang artinya 25,9 persen kepuasan pemakai software akuntansi dapat dijelaskan oleh variabel-variabel independen yaitu kualitas sistem informasi dan kualitas informasi sedangkan sisanya yaitu (100% - 25,9% = 73,1%) dijelaskan oleh sebab-sebab yang lain diluar model. Standard.error of the estimate (SEE) sebesar 2,548 maka semakin kecil nilai SEE maka membuat model regresi semakin tepat dalam prediksi variabel dependen.

3. Uji t

Pada penelitian ini uji t dilakukan untuk menentukan apakah kedua variabel independen mempunyai pengaruh terhadap satu variabel dependen. Kedua variabel independen mempunyai pengaruh terhadap satu variabel dependen jika nilai signifikan uji t kurang dari 0,05. Hasil regresi parsial dapat dilihat pada tabel 4.20 mengenai kedua variabel independen terhadap kepuasan pengguna sistem informasi di bawah ini.

Sumber : Lampiran 7, diolah

11 SPSS Statistik 20.00 maka diperoleh hasil

sebagai berikut:

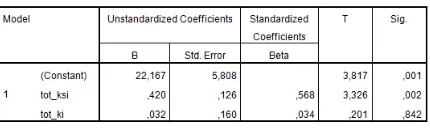

Y = 22.167+ 0.420 X1 + 0.032 X2e ...(1)

Berdasarkan tabel 4.22 diketahui hasil uji analisis linear berganda maka berdasarkan hipotesa yang telah dibuat dapat dijabarkan sebagai berikut :

Variabel kualitas sistem informasi berdasarkan perhitungan diperoleh tingkat signifikan t lebih kecil dari 0,05 (β=0,420 sig t=0,002>0,05) maka. disimpulkan kualitas sistem berpengaruh secara signifikan terhadap kepuasan pemakai software akuntansi.

Variabel kualitas informasi berdasarkan perhitungan diperoleh tingkat signifikan t lebih kecil dari 0,05 (β=0,032 sig t=0,842>0,05) maka. disimpulkan kualitas informasi tidak berpengaruh secara signifikan terhadap kepuasan pemakai software akuntansi.

Pembahasan

a. pengaruh kualitas sistem informasi terhadap kepuasan pemakai software akuntansi

Berdasarkan hasil perhitungan yang diperoleh dari uji t menunjukkan bahwa

variable kualitas sistem informasi akuntansi (X1) memiliki nilai koefisien (β1) positif sebesar 0.420 yang menyatakan bahwa terdapat hubungan searah antara variabel kualitas sistem informasi dengan kepuasan pemakai software akuntansi. Dengan nilai signifikan sebesar 0.002 yang berada di bawah 0.05 yang artinya ada pengaruh antara variabel kualitas sistem informasi terhadap variabel kepuasan pemakai software akuntansi. Hal ini dapat disimpulkan bahwa semakin baik kualitas software yang digunakan oleh perusahaan maka akan semakin mempermudah dan membantu pekerjaan para pegawai mereka, dengan adanya software yang mudah digunakan pemakai akan merasa puas saat mengoperasikan dan merasa percaya terhadap hasil yang di keluarkan oleh software tersebut.

Hasil penelitian ini sejalan dengan penelitian Taufiq (2012) yang menunjukan bahwa kualitas sistem informasi akuntansi berpengaruh terhadap kepuasan pengguna sistem informasi akuntasi. Hal ini juga sejalan dengan penelitian Harianto (2012) yang menyatakan bahwa sistem informasi administrasi memberikan kemudahan kepada petugas administrasi dalam mengolah data-data agar terintegrasi dengan baik dan sistem informasi administrasi memberikan informasi data secara cepat dan valid.

b. Pengaruh Kualitas Informasi Terhadap Kepuasan Pemakai Software Akuntansi

12 searah antara variabel kualitas sistem

informasi dengan kualitas informasi. Hal ini dapat dilihat pada uji t yang menjelaskan bahwa dengan nilai signifikan variabel kualitas informasi sebesar 0.842 yang berada di atas 0.05 yang artinya tidak ada pengaruh antara variabel kualitas informasi terhadap variabel kepuasan pemakai software akuntansi. Hasil penelitian ini bertentangan dengan hasil penelitian Istianingsih (2008) yang menjelaskan bahwa kualitas informasi berpengaruh terhadap kepuasan pengguna software akuntansi. Namun dalam hasil penelitian ini kualitas informasi masih belum bisa mencapai tingkat kepuasan dari pemakai software akutansi tersebut, hal ini dapat dijelaskan karena mengacu pada kenyataan bahwa para responden (karyawan) merasa tidak perlu untuk mengetahui informasi yang dihasilkan oleh software akuntansi karena responden sudah merasa yakin terhadap software yang telah digunakan sehingga baik tidaknya informasi yang dihasilkan tidak berpengaruh terhadap kepuasan pemakai software akuntansi. .

Responden dituntut untuk mampu mengoperasikan fasilitas (software) yang disediakan oleh perusahaan namun sebagian besar informasi yang dihasilkan oleh software tersebut ditujukan kepada pihak lain seperti pelanggan dan pimpinan perusahaan. Dengan demikian relevan atau tidaknya kualitas informasi tidak akan mempengaruhi sikap responden terhadap kepuasannya.

KESIMPULAN, KETERBATASAN DAN SARAN

Penelitian ini dilatarbelakangi oleh berbagai penelitian sebelumnya yang dilakukan terkait dengan sistem informasi. Penelitian ini bertujuan untuk mengetahui pengaruh antara kualitas informasi, kualitas sistem informasi dan kepuasan pengguna

sistem informasi akuntansi pada perusahaan dangan di kota Sidoarjo. Sampel yang digunakan dalam penelitian ini sebanyak 31 karyawan yang bekerja pada perusahaan dagang. Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda dengan uji F, Uji R2, dan uji t.

Berdasarkan hasil data dan pengujian yang telah dilakukan, maka dapat di ambil kesimpulan yaitu: (1) kualitas sistem informasi berpengaruh terhadap kepuasan pemakai software akuntansi, (2) kualitas informasi tidak berpengaruh terhadap kepuasan pamakai software akuntansi, dan (3) kualitas sistem informasi berpengaruh terhadap kepuasan pemakai software akuntansi.

Adapun keterbatasan dan saran dalam penelitian ini, diantaranya adalah: 1. Keterbatasan dalam penelitian ini

terletak pada instrumen yang digunakan dalam pengumpulan data yang berupa kuesioner tertutup, dan sifat dari kuesioner yang subjektif, sehingga jawaban yang diberikan reponden terbatas pada pertanyaan-pertanyaan yang diberikan oleh peneliti. Hal ini akan menimbulkan masalah jika jawaban responden berbeda dengan keadaan sesungguhnya yang berakibat pada biasnya hasil dari penelitian ini. Keadaan ini merupakan hal yang tidak dapat dikendalikan karena diluar kemampuan peneliti.

2. Keterbatasan pada pemilihan sampel software akuntansi yang digunakan tidak dibatasi pada pemakaian software jenis tertentu, sehingga hasil penelitian tidak dapat digunakan untuk membedakan kualitas software akuntansi yang digunakan.

13 dapat digunakan terhadap perusahaan

secara umum. Saran

Saran yang dapat diberikan peneliti berdasarkan hasil penelitian ini adalah sebagai berikut :

1. Dalam sampel penelitian ini banyak macam software akuntansi yang digunakan oleh masing-masing responden, sehingga sebaiknya penelitian yang akan datang padat meneliti dengan berfokus pada software tertentu saja.

2. Sebaiknya dalam penelitian selanjutnya memperluas jenis dari responden yang akan diteliti sehingga hasil dari penelitian tersebut bisa lebih menyeluruh. 3. Dalam pengembangan penelitian

selanjutnya bisa menambah variabel baru yang bersifat up to date dan dapat pula membandingkan instrumen dalam penelitian ini dengan berfokus pada software akuntansi yang lama dengan software akuntansi yang terbaru.

DAFTAR RUJUKAN

Andi Supangat. Statistika: dalam kajian deskriptif, inferensi, dan nonparametrik. Jakarta: penerbit Kencana, tahun (2007).

Hall, James A., “Accounting Information System.”. Edisi Empat. Buku Dua, jakarta: Penerbit Salemba Empat, tahun (2007).

Harianto Antonio dan Novi Safriadi. "Rancang Bangun Sistem Informasi Administrasi Informatika (SI-ADIF)." Jurnal

ELKHA, Vol.4, No 2,Oktober 2012.

I Gusti Agung Krisna Lestari dan I Ketut Yadnyana,”Persepsi Dan Minat Mahasiswa Jurusan Akuntansi Fakultas Ekonomi Universitas Udayana Terhadap Profesi Akuntansi Publik”. ISSN:2302 -8556, E-Jurnal Akuntansi Universitas Udayana 3.1 (2013). Imam Ghozali. 2011. Aplikasi Analisis

Multivariate Dengan Program IBM SPSS 19. Edisi lima: penerbit Universitas Diponegoro. Semarang.

Istianingsih. 2008. “Pengaruh Sistem Informasi, Received usefulness,Dan Kualitas Sistem Informasi Terhadap Kepuasan Pengguna Software Akuntansi”. Simposium Nasional Akuntansi (SNA) ke XI, 23-24 Juli 2008. Mardi. Sistem Informasi Akuntansi. Bogor:

penerbit Ghalia Indonesia, tahun (2011).

Mirna Indriani. 2009. “Kualitas Sistem Infromasi dan Kepuasan Pengguna Sistem Informasi Perguruan Tinggi Universitas Syiah Kuala”. Jurnal Telaah dan Riset Akuntansi, Vol.2, No.1 Januari 2009. Hal. 79-92.

14 Ni Luh Nyoman Sherina Devi dan I Wayan

Suartana. “ANALISIS TECHNOLOGY ACCEPTANCE MODEL (TAM) TERHADAP PENGGUNAAN SISTEM INFORMASI DI NUSA DUA BEACH HOTEL & SPA”. E-Jurnal Akuntansi Universitas Udayana 6.1 (2014):167-184. ISSN: 2302-8556.

Sugiyono. 1999. Metode Penelitian Bisnis. Bandung: penerbit Alfabeta. Sujoko Efferin, Stevanus Hadi Darmadji,

dan Yuliawati Tan. Metode Penelitian Akuntansi : Mengungkap Fenomena dengan Pendekatan Kuantitatif dan Kualitatif. Edisi satu. Yogyakarta: penerbit Graha Ilmu, tahun (2008).

Taufik Saleh, Darwanis, Usman Bakar. 2012. “Pengaruh Kualitas Sistem

Informasi Terhadap Kualitas

Informasi Akuntansi Dalam Upaya Meningkatkan Kepuasan Pengguna

Software Akuntansi Pada

Pemerintah Aceh”. Jurnal Akutansi, Vol.1, No.1. November 2012. Pp 110-124. Uma Sekaran. Metodologi penelitian untuk