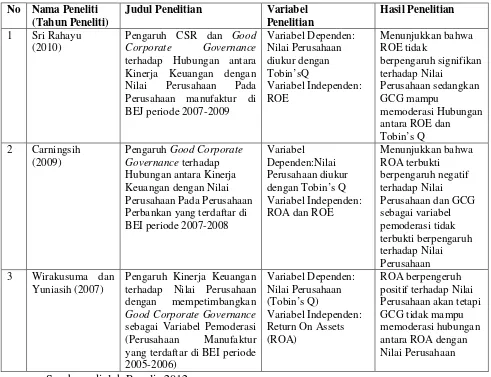

BAB II TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis 2.1.1. Good Corporate Governance - Pengaruh Good Corporate Governance Terhadap Hubungan Antara Kinerja Keuangan Dan Nilai Perusahaan

Teks penuh

Gambar

Dokumen terkait

Institusional dan Kepemilikan Manajerial. Mekanisme Pemantauan Pengendalian Internal meliputi Ukuran Dewan Komisaris, Komisaris Independen dan Ukuran Dewan Direksi.

kepemilikan pemegang saham pengendali (OWN), kepemilikan asing (FOR), kepemilikan pemerintah (GOV), ukuran dewan direksi (BOD), ukuran dewan komisaris (BOC), komisaris

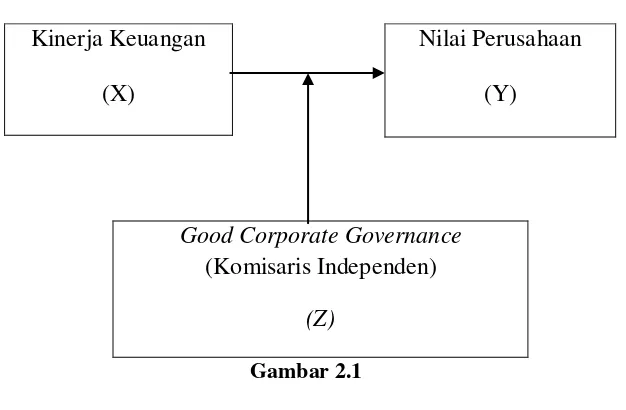

pemegang saham, yaitu untuk meningkatkan nilai ekonomis perusahaan. Dewan komisaris dalam suatu perusahaan lebih

1. Implementasi dari hak-hak pemegang saham masih buruk dan jauh dari standar lokal dan Dewan Komisaris sebagai perwakilan dari pemegang saham belum sepenuhnya melaksanakan

Untuk mengetahui pengaruh mekanisme Good Corporate Governance yang terdiri dari ukuran dewan komisaris, dewan direksi, proporsi komisaris independen dan komite audit

Penelitian ini bertujuan untuk mengetahui pengarug Good Corporate Governance ( GCG) yang menggunakan proxy Proporsi komisaris independen, Komite Audit, Dewan Direksi, dan

Variabel independen yang digunakan dalam penelitian merupakan struktur corporate governance yaitu ukuran dewan direksi, dewan komisaris independen, reputasi auditor,

Variabel mekanisme corporate governance yang digunakan adalah ukuran dewan direksi, ukuran dewan komisaris, proporsi komisaris independen, proporsi komite audit