i ABSTRAK

HUBUNGAN ANTARA MEKANISME CORPORATE

GOVERNANCE, KINERJA LINGKUNGAN DENGAN

KINERJA KEUANGAN PERUSAHAAN

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2014)

Pascalis Advenata Nugroho NIM: 122114102 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk menganalisis hubungan antara mekanis me corporate governance dan kinerja keuangan perusahaan. Penelitian ini juga menganalisis hubungan antara kinerja lingkungan dan kinerja keuangan perusahaan.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 19 perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2014. Teknik analisis yang digunakan untuk mengetahui hubungan antar variabel penelitian adalah deskriptif statistik.

Hasil penelitian menunjukkan terdapat hubungan sangat lemah dan positif antara mekanisme corporate governance yang diukur dengan dewan komisaris independen dengan kinerja keuangan perusahaan. Mekanisme corporate governance yang diukur dengan kepemilikan institusional memiliki hubungan yang sedang dan positif dengan kinerja keuangan perusahaan. Mekanisme corporate governance yang diukur dengan kepemilikan manajerial memiliki hubungan yang lemah dan negatif dengan kinerja keuangan perusahaan. Kinerja lingkunga n memiliki hubungan yang lemah dan positif terhadap kinerja keuangan perusahaan.

ii ABSTRACT

THE RELENTIONSHIP BETWEEN CORPORATE GOVERNANCE MECHANISM, ENVIROMENTAL PERFOMANCE WITH CORPORATE

FINANCIAL PERFOMANCE

(Empirical Study on Listed Companies in Indonesia Stock Exchange in 2010-2014)

Pascalis Advenata Nugroho NIM: 122114102 Sanata Dharma University

Yogyakarta 2016

The purpose of the study is to analyze the relationship between corporate governance mechanism and corporate financial perfomance. This research also analyzes the relationship beetween environmental perfomance and corporate financial perfomance.

The type of the research is empirical studies. The target population is 19 firms listed in the Indonesia Stock Exchange in 2010-2014. The data analysis is correlation analysis.

The results show that there is a very weak and positive association between corporate governance measured with executive boards and corporate financ ia l perfomance. Corporate governance mechanism measured with institutio na l ownership has a medium and positive association with corporate financ ia l perfomance. Corporate governance mechanism measured with manager ia l ownership has a weak and negative association with corporate financ ia l perfomance. Enviromental perfomance has a weak and positive association with corporate financial perfomance.

HUBUNGAN ANTARA MEKANISME CORPORATE

GOVERNANCE, KINERJA LINGKUNGAN DENGAN KINERJA

KEUANGAN PERUSAHAAN

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Pascalis Advenata Nugroho

NIM: 122114102

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

i

HUBUNGAN ANTARA MEKANISME CORPORATE

GOVERNANCE, KINERJA LINGKUNGAN DENGAN KINERJA

KEUANGAN PERUSAHAAN

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2010-2014)

SKRIPSI

Diajukan Untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Pascalis Advenata Nugroho

NIM: 122114102

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

“

Sometimes the first step is the hardest one. Just take it. Have the

courage to follow your heart and intuition

”

(Steve Jobs)

“

Everybody is a genius. But if you judge a fish by its ability to climb

a tree. It will live its whole life believing that it is stupid

”

(Albert Einstein)

Skripsi ini kupersembahkan untuk:

Untuk pemberi hidup dan segalanya, Gusti Allah

Untuk Bapak Agustinus Katri Nugroho dan Ibu Scholastika Yani Hadi Rustanti

vii

KATA PENGANTAR

Puji syukur saya panjatkan kepada Tuhan Yang Maha Esa yang telah

melimpahkan kasih-Nya sehingga saya dapat menyelesaikan penulisan skripsi dengan judul “Hubungan antara Mekanisme Corporate Governance, Kinerja Lingkungan dengan Kinerja Keuangan Perusahaan”.

Penulisan skripsi ini merupakan salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi Universitas Sanata

Dharma. Saya menyadari bahwa skripsi ini berhasil disusun berkat bantuan,

bimbingan serta dorongan dari berbagai pihak. Untuk itu, dengan segala

kerendahan hati pada kesempatan ini, saya ingin menyampaikan ucapan terima

kasih yang sebesar-besarnya kepada:

1. Drs. Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma yang telah memberikan kesempatan untuk belajar dan mengembangk a n

kepribadian kepada penulis.

2. Dr. Herry Maridjo, M.Si., selaku Dekan Fakultas Ekonomi Universitas Sanata

Dharma.

3. Drs. Y.P. Supardiyono, M.Si., Ak., QIA., CA., selaku Ketua Program Studi

Akuntansi Universitas Sanata Dharma.

4. Dr. Titus Odong Kusumajati, M.A., selaku dosen pembimbing akademik.

5. Drs. Gabriel Anto Listianto, M.S.A., Ak., selaku pembimbing yang telah

membantu serta membimbing penulis dalam menyelesaikan skripsi ini.

6. Seluruh dosen Fakultas Ekonomi Universitas Sanata Dharma yang telah

membimbing dan memberikan ilmunya kepada penulis selama menempuh studi.

7. Seluruh karyawan dan staf Fakultas Ekonomi Universitas Sanata Dharma yang

telah banyak membantu penulis selama bergabung bersama civitas akademia

Universitas Sanata Dharma.

8. Bapak Agustinus Katri Nugraha, Ibu Scholastika Yani Hadi Rustanti, Brigitt a

Destiyani Puspaningrum dan Lucia Triyananda Hayuningsih selaku keluarga

ix

C. Definisi Corporate Governance ... 11

D. Asas Corporate Governance ... 12

E. Mekanisme Corporate Governance ... 14

1. Dewan Komisaris Independen ... 15

2. Kepemilikan Institusional ... 15

3. Kepemilikan Manajerial ... 17

F. Kinerja Lingkungan ... 18

x

H. Hubungan Antara Kinerja Lingkungan dengan Kinerja

Keuangan Perusahaan ... 24

I. Penelitian Terdahulu ... 26

J. Kerangka Konseptual Penelitian ... 27

BAB III METODE PENELITIAN A. Jenis Penelitian ... 28

2. Mekanisme Corporate Governance ... 29

3. Kinerja Lingkungan ... 30

xi

BAB V ANALISA DATA DAN PEMBAHASAN

A. Analisa Data ... 45

1. Deskripsi Data ... 45

2. Perhitungan Variabel ... 68

3. Analisis Deskriptif ... 77

4. Pengklasifikasian Data ... 82

5. Analisis Tabulasi Silang (Crosstabs) ... 91

B. Pembahasan ... 98

1. Hubungan antara Mekanisme Corporate Governance dengan Kinerja Keuangan Perusahaan ... 98

2. Hubungan Antara Kinerja Lingkungan dengan Kinerja Keuangan Perusahaan ... 102

BAB VI PENUTUP A. Kesimpulan ... 103

B. Keterbatasan Penelitian ... 103

C. Saran ... 104

DAFTAR PUSTAKA ... 105

xii

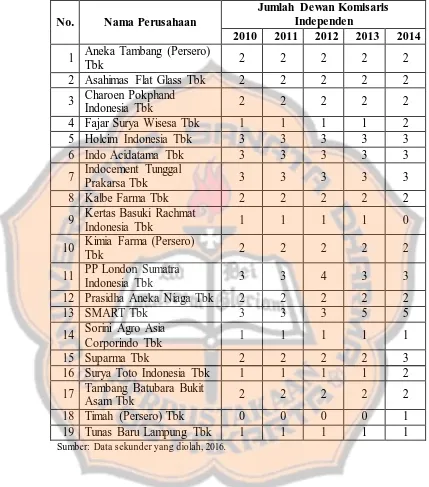

Tabel 5.13 Perhitungan Proporsi Dewan Komisaris Independen ... 68

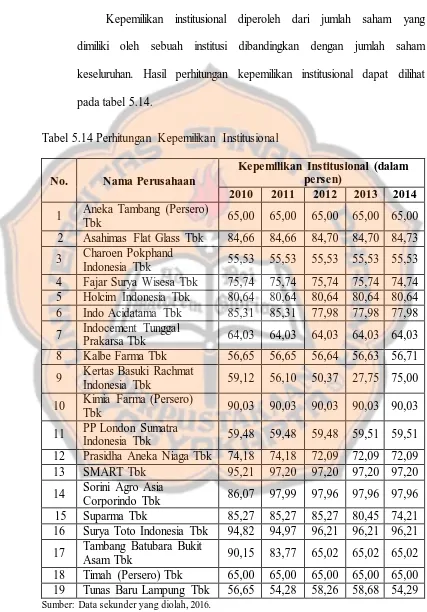

Tabel 5.14 Perhitungan Kepemilikan Institusional ... 70

Tabel 5.15 Perhitungan Kepemilikan Manajerial ... 72

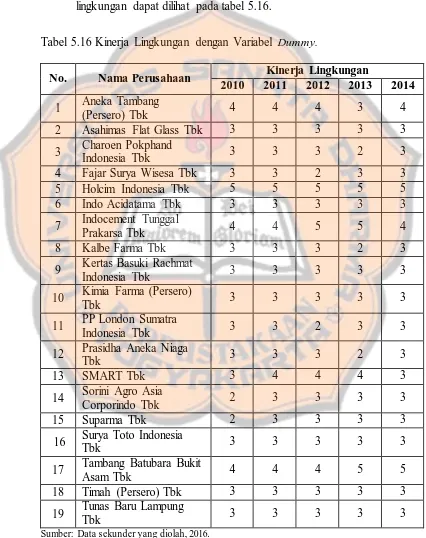

Tabel 5.16 Kinerja Lingkungan dengan Variabel Dummy ... 74

Tabel 5.17 Perhitungan Kinerja Keuangan Perusahaan dengan Tobin’s Q ... 76

Tabel 5.18 Analisis Deskriptif Dewan Komisarisn Independen ... 77

Tabel 5.19 Analisis Deskriptif Kepemilikan Institusional ... 78

Tabel 5.20 Analisis Deskriptif Kepemilikan Manajerial ... 79

Tabel 5.21 Analisis Deskriptif Kinerja Lingkungan ... 80

Tabel 5.22 Analisis Deskriptif Kinerja Keuangan Perusahaan ... 81

Tabel 5.23 Hasil Klasifikasi Dewan Komisaris Independen ... 82

Tabel 5.24 Data Klasifikasi Dewan Komisaris Independen ... 83

Tabel 5.25 Hasil Klasifikasi Kepemilikan Institusional ... 84

xiii

Tabel 5.27 Hasil Klasifikasi Kepemilikan Manajerial ... 86

Tabel 5.28 Data Klasifikasi Kepemilikan Manajerial ... 87

Tabel 5.29 Hasil Klasifikasi Kinerja Lingkungan ... 88

Tabel 5.30 Hasil Klasifikasi Kinerja Keuangan Perusahaan ... 89

Tabel 5.31 Data Klasifikasi Kinerja Keuangan Perusahaan ... 90

Tabel 5.32 Tabulasi Silang antara Dewan Komisaris Independen dengan Kinerja Keuangan Perusahaan ... 92

Tabel 5.33 Tabel Symmetric Measures antara Dewan Komisaris Independen dengan Kinerja Keuangan Perusahaan ... 92

Tabel 5.34 Tabulasi Silang antara Kepemilikan Institusional dengan Kinerja Keuangan Perusahaan ... 93

Tabel 5.35 Tabel Symmetric Measures antara Kepemilikan Institusional dengan Kinerja Keuangan Perusahaan ... 94

Tabel 5.36 Tabulasi Silang antara Kepemilikan Manajerial Dengan Kinerja Keuangan Perusahaan ... 95

Tabel 5.37 Tabel Symetric Measures antara Kepemilikan Manajerial Dengan Kinerja Keuangan Perusahaan ... 95

Tabel 5.38 Tabulasi Silang antara Kinerja Lingkungan dengan Kinerja Keuangan Perusahaan ... 96

xiv

ABSTRAK

HUBUNGAN ANTARA MEKANISME CORPORATE

GOVERNANCE, KINERJA LINGKUNGAN DENGAN

KINERJA KEUANGAN PERUSAHAAN

(Studi Empiris pada Perusahaan yang Terdaftar di Bursa Efek Indonesia Tahun 2010 – 2014)

Pascalis Advenata Nugroho NIM: 122114102 Universitas Sanata Dharma

Yogyakarta 2016

Penelitian ini bertujuan untuk menganalisis hubungan antara mekanis me corporate governance dan kinerja keuangan perusahaan. Penelitian ini juga menganalisis hubungan antara kinerja lingkungan dan kinerja keuangan perusahaan.

Jenis penelitian ini adalah studi empiris. Jumlah populasi sasaran sebanyak 19 perusahaan yang terdaftar di Bursa Efek Indonesia pada tahun 2010-2014. Teknik analisis yang digunakan untuk mengetahui hubungan antar variabel penelitian adalah deskriptif statistik.

Hasil penelitian menunjukkan terdapat hubungan sangat lemah dan positif antara mekanisme corporate governance yang diukur dengan dewan komisaris independen dengan kinerja keuangan perusahaan. Mekanisme corporate governance yang diukur dengan kepemilikan institusional memiliki hubungan yang sedang dan positif dengan kinerja keuangan perusahaan. Mekanisme corporate governance yang diukur dengan kepemilikan manajerial memiliki hubungan yang lemah dan negatif dengan kinerja keuangan perusahaan. Kinerja lingkunga n memiliki hubungan yang lemah dan positif terhadap kinerja keuangan perusahaan.

xv

ABSTRACT

THE RELENTIONSHIP BETWEEN CORPORATE GOVERNANCE MECHANISM, ENVIROMENTAL PERFOMANCE WITH CORPORATE

FINANCIAL PERFOMANCE

(Empirical Study on Listed Companies in Indonesia Stock Exchange in 2010-2014)

Pascalis Advenata Nugroho NIM: 122114102 Sanata Dharma University

Yogyakarta 2016

The purpose of the study is to analyze the relationship between corporate governance mechanism and corporate financial perfomance. This research also analyzes the relationship beetween environmental perfomance and corporate financial perfomance.

The type of the research is empirical studies. The target population is 19 firms listed in the Indonesia Stock Exchange in 2010-2014. The data analysis is correlation analysis.

The results show that there is a very weak and positive association between corporate governance measured with executive boards and corporate financ ia l perfomance. Corporate governance mechanism measured with institutio na l ownership has a medium and positive association with corporate financ ia l perfomance. Corporate governance mechanism measured with manager ia l ownership has a weak and negative association with corporate financ ia l perfomance. Enviromental perfomance has a weak and positive association with corporate financial perfomance.

1 BAB I

PENDAHULUAN

A.Latar Belakang

Seorang investor melakukan investasi pada suatu perusahaan dengan tujuan

untuk mendapatkan return yang maksimal. Investor memiliki berbagai

pertimbangan sebelum melakukan investasi, antara lain dengan melihat kinerja

keuangan suatu perusahaan yang diukur melalui nilai perusahaan. Nilai perusahaan

dapat diukur dari beberapa aspek antara lain melalui nilai buku (book value) dan

nilai pasar (market value). Cara lain yang dapat digunakan investor untuk

mengetahui kinerja keuangan sebuah perusahaan, yaitu dengan menghitung rasio

Tobin’s Q. Tobin’s Q merupakan ukuran yang lebih teliti karena memberikan

gambaran yang tidak hanya pada aspek fundamental, namun juga sejauh mana pasar

menilai perusahaan dari berbagai aspek yang dilihat oleh pihak luar termasuk

investor (Hariati dan Rihatiningtyas, 2015).

Proses peningkatan kinerja perusahaan diperlukan untuk menarik minat

investor, namun proses ini sering menimbulkan konflik antara investor (prinsipal)

dengan manajer (agen), yang sering disebut dengan konflik keagenan (agency

conflict). Konflik keagenan timbul karena terjadi perbedaan kepentingan antara

agen dan prinsipal. Pihak agen lebih mengutamakan kepentingan pribadi yang

bertentangan dengan tujuan perusahaan dan sering mengabaikan kepentingan

prinsipal yang akan berdampak pada penurunan kualitas laba kemudian akan

dapat diminimalisir dengan suatu mekanisme pengawasan atau monitoring.

Penerapan tata kelola perusahaan atau corporate governance dapat menjadi sarana

pengawasan dalam konflik keagenan. Penerapan mekanisme corporate governance

diharapkan mampu menjadi penghambat perilaku curang agen sehingga diharapkan

akan dapat meningkatkan kinerja keuangan perusahaan.

Perusahaan selain meningkatkan kinerja keuangan perusahaan juga harus

memperhatikan lingkungan dan masyarakat sekitar sesuai dengan prinsip 3P (profit,

people, and planet) dan legitimacy theory. Legitimacy theory mengungkapkan

bahwa perusahaan memiliki kontrak dengan masyarakat untuk melakukan kegiatan

usaha berdasarkan nilai-nilai justice, dan bagaimana perusahaan menanggapi

berbagai kelompok kepentingan untuk melegitimasi tindakan perusahaan. Prinsip

3P (profit, people, and planet) menuntut perusahaan tidak hanya mengejar profit,

namun juga harus memberikan kontribusi positif kepada masyarakat (people) dan

aktif menjaga kelestarian lingkungan (planet) (Irawan, 2008).

Pemerintah melalui Kementerian Lingkungan Hidup mulai tahun 2002 telah

membuat program penilaian sebagai upaya pertanggungjawaban dalam

mengendalikan pencemaran atau kerusakan lingkungan hidup serta pengelolaan

limbah bahan berbahaya dan beracun. Pemerintah juga telah mengeluarkan

Undang-Undang No. 32 tahun 2009 tentang Perlindungan dan Pengelolaan

Lingkungan Hidup yang membahas mengenai pencegahan serta pengendalian dan

kepastian hukum pencemaran lingkungan. Program Peringkat Kinerja Perusahaan

lingkungan perusahaan dan memacu perusahaan agar semakin baik dalam usaha

peduli lingkungan.

Penerapan Program Peringkat Kinerja Perusahaan dalam Pengelolaan

Lingkungan Hidup (PROPER) membuat stakeholder semakin menyadari

pentingnya lingkungan hidup dan bagaimana melestarikan lingkungan sekitar

(Ulya, 2014). Penerapan mekanisme corporate governance menurut Forum

Corporate Governance Indonesia (FCGI) memberikan manfaat untuk

meningkatkan pelayanan kepada stakeholder. Perusahaan yang mampu

memperhatikan pengelolaan lingkungan perusahaan akan berdampak pada

peningkatan citra perusahaan di masyarakat. Peningkatan citra perusahaan akan

membuat masyarakat semakin percaya dengan perusahaan dan dapat meningkatkan

loyalitas konsumen terhadap perusahaan. Peningkatan loyalitas dan kepercayaan

masyarakat akan meningkatkan penjualan dan profitabilitas perusahaan.

Peningkatan penjualan dan profitabilitas tersebut mengindikasikan bahwa kinerja

keuangan perusahaan juga akan meningkat (Hariati dan Rihatiningtyas, 2015).

Penelitian mengenai pengaruh corporate governance terhadap kinerja

keuangan perusahaan telah dilakukan oleh beberapa peneliti. Situmorang (2013),

menyatakan bahwa dewan komisaris independen serta kepemilikan institusional

berpengaruh positif terhadap kinerja keuangan perusahaan. Hal ini menunjukkan

bahwa dewan komisaris independen akan membantu untuk mengurangi masalah

keagenan dan meningkatkan pengawasan lebih optimal. Susanti (2013)

menyatakan, komisaris independen tidak berpengaruh, sedangkan untuk

menunjukkan bahwa kepemilikan institusional dapat meningkatkan kinerja

keuangan perusahaan. Hariati dan Rahatiningtyas (2015), menyatakan bahwa

kepemilikan institusional tidak mempengaruhi kinerja keuangan perusahaan,

sedangkan kinerja lingkungan terdapat pengaruh positif terhadap kinerja keuangan

perusahaan. Hasil ini sejalan dengan Suratno, dkk (2006), Retno (2012) dan Bidhari

dkk (2013) namun hasil penelitian ini tidak sejalan dengan Angela (2015) dan

Wijayati (2015).

Beberapa penelitian belum menunjukkan hasil yang konsisten hubungan

antara corporate governance dengan kinerja keuangan perusahaan, dan kinerja

lingkungan dengan kinerja keuangan perusahaan. Peneliti tertarik untuk melakukan

penelitian tentang hubungan antara ketiga variabel tersebut dengan judul

“Hubungan antara Mekanisme Corporate Governance, Kinerja Lingkungan

dengan Kinerja Keuangan Perusahaan”.

B.Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, rumusan masalah

dalam penelitian ini adalah:

1. Bagaimana hubungan antara mekanisme corporate governance dengan

kinerja keuangan perusahaan?

2. Bagaimana hubungan antara kinerja lingkungan dengan kinerja keuangan

C.Batasan Masalah

Batasan masalah pada penelitian ini adalah:

1. Kinerja keuangan perusahaan dalam penelitian ini dihitung dengan rasio

Tobin’s Q.

2. Mekanisme corporate governance dalam penelitian ini diproksikan dengan

dewan komisaris independen, kepemilikan institusional, dan kepemilikan

manajerial.

3. Kinerja lingkungan dalam penelitian ini diukur menggunakan Program

Peringkat Kinerja Perusahaan dalam Pengelolaan Lingkungan Hidup

(PROPER) yang diterbitkan oleh Kementrian Lingkungan Hidup.

D.Tujuan Penelitian

Penelitian ini bertujuan untuk mengetahui:

1. Hubungan antara mekanisme corporate governance dengan kinerja keuangan

perusahaan.

2. Hubungan antara kinerja lingkungan dengan kinerja keuangan perusahaan.

E.Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Memberikan kontribusi pada perkembangan ilmu bidang akuntansi dan

penelitian ini dapat dijadikan sebagai referensi bagi penelitian selanjutnya

dalam bidang akuntansi terkait dengan kinerja lingkungan, corporate

2. Memberikan kontribusi praktis untuk menerapkan good corporate

governance sebagai alat bantu meningkatkan kinerja lingkungan dan kinerja

keuangan perusahaan.

3. Menjadi bahan pertimbangan dalam pembuatan kebijakan yang terkait

dengan kinerja lingkungan.

4. Memberikan stimulus secara proaktif sebagai pengontrol perilaku-perilaku

perusahaan.

F. Sistematika Penulisan

Penulisan penelitian ini disusun dalam enam bab dengan sistematika sebagai

berikut:

BAB I PENDAHULUAN

Bab ini terdiri dari latar belakang masalah, rumusan masalah,

batasan masalah, tujuan dan manfaat penelitian, serta sistematika

penulisan.

BAB II LANDASAN TEORI

Bab ini menjelaskan teori-teori pendukung dan hasil penelitian

terdahulu sebagai acuan penelitian ini.

BAB III METODE PENELITIAN

Bab ini menguraikan jenis penelitian, objek penelitian, teknik

pengambilan sampel, teknik pengumpulan data, variabel penelitian

BAB IV GAMBARAN UMUM OBJEK PENELITIAN

Bab ini memberikan gambaran mengenai data yang digunakan

dalam penelitian, cara peneliti menentukan sampel, serta gambaran

statistik deskriptif dari sampel penelitian.

BAB V ANALISA DATA DAN PEMBAHASAN

Bab ini membahas tentang pengujian yang dilakukan, analisis

terhadap data, dan temuan empiris yang diperoleh.

BAB VI PENUTUP

Bab ini berisi kesimpulan hasil uji dan analisis data yang dilakukan

pada bab sebelumnya, dan keterbatasan pada saat proses penelitian.

Dari kesimpulan dan keterbatasan penelitian, penulis memberikan

8

BAB II

LANDASAN TEORI

A.Teori Pendukung

1. Legitimacy Theory

Teori legitimasi menyatakan bahwa perusahaan tidak hanya

memperhatikan hak-hak investor tetapi juga memperhatikan hak-hak publik.

Teori legitimasi dilandasi oleh kontrak sosial yang terjadi antara perusahaan

dengan masyarakat dimana perusahaan beroperasi dan menggunakan sumber

ekonomi. Legitimasi dapat dilihat sebagai sesuatu yang diinginkan dan dicari

perusahaan dari masyarakat (Ghozali dan Chariri, 2007). Legitimasi ada

karena terdapat kesesuaian antara kegiatan organisasi dan harapan

masyarakat. Perusahaan dikatakan memiliki legitimasi ketika sistem nilai

perusahaan selaras dengan sistem nilai kemasyarakatan.

Legitimasi mengharuskan perusahaan melakukan kegiatan sosial

dan lingkungan yang memiliki implikasi akuntansi pada pelaporan dan

pengungkapan dalam laporan tahunan perusahaan melalui pelaporan sosial

dan lingkungan yang dipublikasikan. Teori legitimasi menegaskan bahwa

untuk memperoleh kepercayaan dari masyarakat atas kegiatan yang

dilakukan, maka perusahaan harus menjalankan kegiatan sesuai dengan

norma dan nilai–nilai yang berlaku di lingkungan sekitar (Ghozali dan

Perusahaan dapat menggunakan komunikasi atau laporan keuangan

untuk mempertahankan legitimasi dimata masyarakat dan/atau para

pemangku kepentingan perusahaan. Salah satu strategi komunikasi untuk

mempertahankan legitimasi adalah dengan memberi gambaran tentang

kegiatan kepedulian terhadap masyarakat yang relevan (Angela, 2015).

2. Agency Theory

Jensen dan Meckling (1976) mendefinisikan hubungan keagenan

sebagai sebuah kontrak dimana satu atau lebih pihak (prinsipal) melibatkan

pihak lain (agen) untuk melakukan beberapa layanan atas nama prinsipal.

Prinsipal yang dimaksud adalah pemegang saham (investor) sedangkan yang

dimaksud dengan agen adalah manajemen perusahaan. Teori ini berhubungan

erat dengan corporate governance, karena hubungan agen dan principal

menjadi fokus utama. Hubungan kontrak kedua belah pihak tersebut dapat

menimbulkan manipulasi untuk meningkatkan utilitas masing-masing sangat

mungkin terjadi (Jensen dan Meckling, 1976). Masalah keagenan terjadi

apabila bagian kepemilikan manajer atas saham perusahaan kurang dari

seratus persen. Masalah ini mengakibatkan manajer cenderung

mengedepankan kepentingan pribadi daripada memaksimalkan perusahaan

B.Kinerja Keuangan Perusahaan

Perusahaan sebagai salah satu bentuk organisasi memiliki tujuan tertentu

yang ingin dicapai dalam usaha untuk memenuhi kepentingan para anggota

perusahaan. Keberhasilan dalam mencapai tujuan perusahaan merupakan prestasi

manajemen. Penilaian prestasi atau kinerja suatu perusahaan diukur karena dapat

dipakai sebagai dasar pengambilan keputusan baik pihak internal maupun eksternal.

Penilaian kinerja keuangan merupakan salah satu cara yang dapat dilakukan oleh

pihak manajemen agar dapat memenuhi kewajiban manajemen terhadap para

penyandang dana dan juga untuk mencapai tujuan yang telah ditetapkan oleh

perusahaan.

Fahmi (2011) mendefinisikan kinerja keuangan sebagai suatu analisis yang

dilakukan untuk melihat sejauh mana suatu perusahaan telah melaksanakan

kegiatan perusahaan dengan menggunakan aturan-aturan pelaksanaan keuangan

secara baik dan benar, seperti membuat laporan keuangan yang telah memenuhi

standar dan ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAAP

(General Accepted Accounting Principle). Salah satu rasio yang dinilai bisa

memberikan informasi yang baik adalah Tobin’s Q. Tobin’s Q merupakan ukuran

yang lebih teliti karena memberikan gambaran yang tidak hanya pada aspek

fundamental, namun juga sejauh mana pasar menilai perusahaan dari berbagai

aspek yang dilihat oleh pihak luar termasuk investor (Hariati dan Rihatiningtyas,

2015). Fahmi (2011) menyatakan bahwa penggunan Tobin’s Q lebih baik karena

rasio Tobin’s Q menitikberatkan pada nilai perusahaan saat ini relatif terhadap

Tobin’s Q lebih tinggi memiliki peluang investasi yang lebih baik. Penggunaan

Tobin’s Q sebagai pengukuran kinerja keuangan perusahaan dengan alasan bahwa

dengan Tobin’s Q maka dapat diketahui nilai pasar perusahaan, yang

mencerminkan keuntungan masa depan perusahaan seperti laba saat ini

dibandingkan dengan rasio lain seperti ROA yang hanya melihat laba pada saat itu.

Fahmi (2011) mengatakan jika rasio tobin’s Q di atas satu (>1), menunjukkan

bahwa investasi dalam aktiva menghasilkan laba yang memberikan nilai yang lebih

tinggi daripada pengeluaran investasi. Jika rasio tobin’s Q di bawah satu (<1),

investasi dalam aktiva tidak menarik.

� ′ � = �� + �

�

Keterangan

MVE Harga penutupan saham akhir tahun x jumlah saham biasa yang beredar

DEBT (utang lancar – aktiva lancar) + nilai buku sediaan + utang jangka panjang

TA Nilai buku total aktiva

C.Definisi Corporate Governance

Shleifer dan Vishny (1997) mendefinisikan corporate governance merupakan

serangkaian mekanisme yang dapat melindungi pihak-pihak minoritas dari

ekspropriasi yang dilakukan oleh para manajer dan pemegang saham pengendali

dengan penekanan pada mekanisme legal. Corporate governance secara definitif

merupakan sistem yang mengatur dan mengendalikan perusahaan yang

menciptakan nilai tambah (value added) untuk semua stakeholder (Shleifer dan

Organization for Economic Cooperation and Development (OECD)

menjelaskan corporate governance adalah suatu sistem yang mengarahkan dan

mengendalikan perusahaan, struktur corporate governance menetapkan distribusi

hak dan kewajiban dewan direksi, para manajer, para pemegang saham dan para

pemangku kepentingan yang lain. OECD juga menjelaskan ada dua teori yang

mendasari corporate governance:

1. Stewardship theory

Teori ini memandang manajemen sebagai pihak yang dapat dipercaya

untuk bertindak terbaik, secara umum untuk kepentingan publik dan secara

khusus untuk para pemegang saham.

2. Agency theory

Teori ini memandang bahwa manajemen perusahaan sebagai agen bagi

para pemegang saham, akan bertindak dengan penuh kesadaran bagi

kepentingan sendiri bukan sebagai pihak yang arif, adil, dan bijaksana bagi para

pemegang saham (Solihin, 2009).

D.Asas Corporate Governance

Asas Good Corporate Governance (GCG) diperlukan untuk mencapai

kesinambungan usaha dengan memperhatikan stakeholder. Asas Good Corporate

Governance yang diterbitkan oleh Komite Nasional Corporate Governance

menyatakan terdapat 5 prinsip yang harus dilakukan oleh perusahaan (KNKG,

1. Transparansi (Transparency)

Objektivitas dalam menjalankan bisnis harus dijaga oleh perusahaan,

perusahaan harus menyediakan informasi yang material dan relevan dengan cara

yang mudah diakses dan dipahami oleh pemangku kepentingan. Perusahaan

harus mengambil inisiatif untuk mengungkapkan tidak hanya masalah yang

disyaratkan oleh peraturan perundang-undangan, tetapi juga hal yang penting

untuk pengambilan keputusan oleh pemegang saham, kreditur, dan stakeholder.

2. Akuntabilitas (Accountability)

Perusahaan harus dapat mempertanggungjawabkan kinerja perusahaan

secara transparan dan wajar, untuk itu perusahaan harus dikelola secara benar,

terukur dan sesuai dengan kepentingan perusahaan dengan tetap

memperhitungkan kepentingan pemegang saham dan pemangku kepentingan

lain. Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai kinerja

yang berkesinambungan.

3. Responsibilitas (Responsibility)

Perusahaan harus mematuhi peraturan perundang-undangan serta

melaksanakan tanggung jawab terhadap masyarakat dan lingkungan sehingga

dapat terpelihara kesinambungan usaha dalam jangka panjang dan mendapat

pengakuan sebagai good corporate citizen.

4. Independensi (Independency)

Perusahaan dalam melancarkan pelaksanaan asas GCG harus dikelola

secara independen sehingga masing-masing organ perusahaan tidak saling

5. Kewajaran dan Kesetaraan (Fairness)

Perusahaan dalam melaksanakan kegiatannya harus senantiasa

memperhatikan kepentingan pemegang saham dan pemangku kepentingan yang

lain berdasarkan asas kewajaran dan kesetaraan.

E.Mekanisme Corporate Governance

Jensen dan Meckling (1976) menyatakan bahwa mekanisme corporate

governance dapat meningkatkan kualitas pelaporan keuangan yang akan tercermin

dalam kualitas laba perusahaan. Menurut Lins dan Warnock (2004) secara umum

mekanisme yang dapat mengendalikan perilaku manajemen atau sering disebut

mekanisme corporate governance dapat diklasifikasikan kedalam dua kelompok,

yaitu mekanisme internal dan eksternal. Mekanisme internal adalah cara untuk

mengendalikan perusahaan dengan menggunakan struktur dan proses internal

seperti Rapat Umum Pemegang Saham (RUPS), komposisi dewan direksi,

komposisi dewan komisaris dan pertemuan dengan board of director. Indonesia

menganut system two tier dimana memisahkan keanggotaan dewan, yakni anggota

dewan komisaris sebagai pengawas dan dewan direksi sebagai eksekutif korporasi.

Two board system merupakan mekanisme yang relatif sederhana dalam menjawab

kebutuhan publik akan pengendalian dengan tetap mempertahankan independensi

manajemen.Mekanisme eksternal adalah cara mempengaruhi perusahaan selain

dengan menggunakan mekanisme internal, seperti pengendalian oleh perusahaan

1. Dewan Komisaris Independen

Menurut UU Perseroan Terbatas Pasal 97 menyatakan bahwa komisaris

bertugas untuk mengawasi kebijaksanaan direksi dalam menjalankan

perusahaan serta memberi nasihat terhadap direksi. Komisaris wajib dengan

itikad baik dan penuh tanggung jawab menjalankan tugas untuk kepentingan

perseroan. Pedoman Good Corporate Governance Indonesia (FGCI)

menyatakan dewan komisaris merupakan inti dari corporate governance yang

ditugaskan menjamin pelaksanaan strategi perusahaan, mengawasi manajemen

dalam mengelola perusahaan, serta mewajibkan keterlaksanaan akuntabilitas.

Dewan komisaris bertanggung jawab untuk meningkatkan daya saing atau

efisiensi sebagai pusat ketahanan dan kesuksesan perusahaan.

Perusahaan yang memiliki corporate governance yang baik, seperti yang

diatur dalam peraturan OJK No. 33 tahun 2014 wajib memiliki komisaris

independen yang berjumlah secara proporsional minimal 30% (tiga puluh

persen) dari jumlah seluruh komisaris. Dewan komisaris independen dinyatakan

dengan perbandingan jumlah anggota dewan komisaris independen dengan total

dewan komisaris (Lins dan Warnock, 2004).

� = ℎ ℎ ��ℎ �� �

2. Kepemilikan Institusional

Kepemilikan institusional adalah kepemilikan saham perusahaan yang

dimiliki oleh institusi atau lembaga seperti perusahaan asuransi, bank,

perusahaan investasi, dan lain–lain. Nabela (2012) mengatakan bahwa

akhir tahun yang diukur dengan presentase. Menurut Nuraina (2012)

kepemilikan institusional merupakan prosentase saham perusahaan yang

dimiliki oleh institusi atau lembaga (perusahaan asuransi, dana pensiun, atau

perusahaan lain). Berdasarkan PSAK nomor 15 tahun 2015 tentang Investasi

pada Entitas Asosiasi dan Ventura Bersama, jika institusi memiliki kurang dari

20% kepemilikan saham pada suatu perusahaan, maka institusi tersebut tidak

memiliki pengaruh yang signifikan atas perusahaan tersebut. Institusi jika

memiliki lebih dari 20% kepemilikan saham pada suatu perusahaan, maka

institusi tersebut memiliki pengaruh yang signifikan atas perusahaan tersebut.

Berdasarkan PSAK nomor 65 tahun 2015 tentang Laporan Keuangan

Konsolidasian, institusi yang memiliki kepemilikan lebih dari 50% pada suatu

perusahaan akan memperoleh hak pengendalian atas investee (control of

investee).

Sheila, dkk (2012) menyatakan kepemilikan institusional mempunyai arti

penting dalam memonitor manajemen dan melakukan pengawasan yang lebih

optimal terhadap kinerja manajemen. Pengawasan terhadap manajemen

tergantung pada jumlah investasi yang dilakukan. Semakin besar kepemilikan

institusional maka akan semakin besar kekuatan suara dan dorongan untuk

mengawasi kinerja manajemen dan dapat semakin memberi dorongan yang lebih

besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan

meningkat. Lins dan Warnock (2004) menyatakan bahwa kepemilikan

institusional dinyatakan dengan perbandingan jumlah saham yang dimiliki

� � = ℎ � � ℎ

3. Kepemilikan Manajerial

Kepemilikan manajerial adalah kepemilikan saham perusahaan yang

dimiliki oleh manajemen perusahaan (direksi dan komisaris). Jensen dan

Meckling (1976) mengungkapkan bahwa struktur kepemilikan ekuitas

berpengaruh penting terhadap insentif manajerial dan nilai perusahaan. Mereka

berargumen bahwa kepemilikan saham manajerial dapat mengurangi insentif

manajer untuk mengkonsumsi kemewahan, menyedot kekayaan pemegang

saham, atau terlibat dalam perilaku yang tidak memaksimumkan nilai

perusahaan. Ardianingsih dan Ardiyani (2010) menemukan bahwa semakin

besar kepemilikan saham manajerial, maka manajemen akan menyediakan

insentif untuk mendistribusikan arus kas kepada pemegang saham. Selain itu, Li

dan Sun (2014) menemukan bahwa kepemilikan eksekutif dikaitkan dengan

fokus perusahaan yang lebih besar, menunjukkan bahwa tingkat masalah

penghindaran risiko manajerial dapat dikurangi melalui kepemilikan saham yang

lebih tinggi. Kepemilikan manajerial dinyatakan dengan perbandingan jumlah

saham yang dimiliki manajemen dengan jumlah keseluruhan saham perusahaan

(Lins dan Warnock, 2004).

F. Kinerja Lingkungan

Kinerja lingkungan adalah kinerja perusahaan untuk menciptakan lingkungan

yang hijau (green) (Suratno dkk, 2006). Pemerintah melalui Kementrian

Lingkungan Hidup (KLH) membentuk suatu platform yang dipakai untuk menilai

kepatuhan operasi industri terhadap lingkungan hidup dan masyarakat lewat

program pemeringkatan yang bernama Program Penilaian Peringkat Kinerja

Perusahaan (PROPER) (Reliantoro, 2012).

PROPER dimulai sejak tahun 1996, terhenti pada tahun 1997-2001 karena

krisis ekonomi. Pada tahun 2002 dihidupkan kembali dengan kriteria yang lebih

lengkap. Tahun 2010-2014 penekanan diberikan pada dua hal yaitu ekstensifikasi

PROPER, mendorong upaya sukarela perusahaan untuk mengimplementasikan

konsep-konsep lingkungan dalan kegiatan produksi.

Kriteria penilaian PROPER tertuang pada Peraturan Menteri Lingkungan

Hidup No 5 tahun 2011 tentang Program Penilaian Peringkat Kinerja Perusahaan

dalam Pengelolaan Lingkungan Hidup. Secara umum peringkat kinerja PROPER

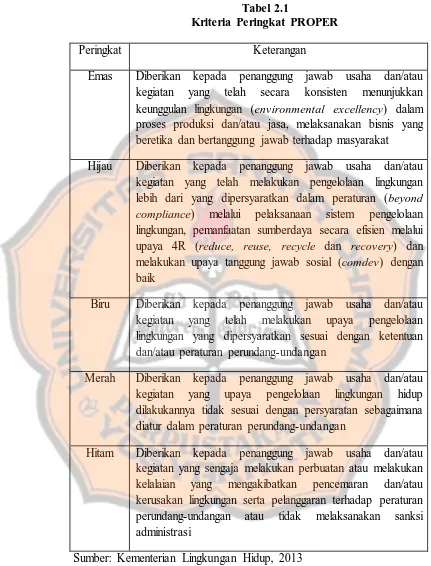

Tabel 2.1

Kriteria Peringkat PROPER

Peringkat Keterangan

Emas Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang telah secara konsisten menunjukkan keunggulan lingkungan (environmental excellency) dalam proses produksi dan/atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat

Hijau Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan dalam peraturan (beyond compliance) melalui pelaksanaan sistem pengelolaan lingkungan, pemanfaatan sumberdaya secara efisien melalui upaya 4R (reduce, reuse, recycle dan recovery) dan melakukan upaya tanggung jawab sosial (comdev) dengan baik

Biru Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang telah melakukan upaya pengelolaan lingkungan yang dipersyaratkan sesuai dengan ketentuan dan/atau peraturan perundang-undangan

Merah Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang upaya pengelolaan lingkungan hidup dilakukannya tidak sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundang-undangan

Hitam Diberikan kepada penanggung jawab usaha dan/atau kegiatan yang sengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran dan/atau kerusakan lingkungan serta pelanggaran terhadap peraturan perundang-undangan atau tidak melaksanakan sanksi administrasi

G.Hubungan Antara Mekanisme Corporate Governance dengan Kinerja

Keuangan Perusahaan

Mekanisme corporate governance dalam penelitian ini diproksikan

dengan dewan komisaris independen, kepemilikan institusional, dan

kepemilikan manajerial. Komisaris independen menjaga agar tidak ada pihak

yang merasa dirugikan dan tujuan perusahaan dapat tercapai dengan mendorong

penerapan praktek tata kelola yang baik. Hal ini berkaitan dengan prinsip

akuntabilitas dan keadilan karena dalam good corporate governance

memperhitungkan semua pemegang kepentingan. Akuntabilitas dan keadilan

merupakan prasyarat dalam mencapai kinerja yang berkesinambungan (Ulya dan

Prastiwi, 2014).

Susanti (2013) menyatakan bahwa pengawasan dewan komisaris terhadap

manajemen pada umumnya tidak efektif. Ketidakefektifan ini terjadi karena

proses pemilihan dewan komisaris yang kurang demokratis dimana kandidat

dewan komisaris sering dipilih oleh manajemen sehingga setelah terpilih tidak

berani memberi kritik terhadap manajemen. Keadaan akan menjadi lain jika

dewan komisaris didominasi oleh anggota dari luar (independent board), maka

kegiatan monitoring yang dilakukan dewan komisaris terhadap manajer menjadi

efektif.

Johl dkk. (2015) menyatakan bahwa non-executive director (komisaris

independen) dapat bertindak sebagai penengah dalam perselisihan yang

terjadi diantara para manajer internal dan mengawasi kebijakan manajemen

memainkan peranan yang aktif dalam peninjauan kebijakan dan praktik

pelaporan keuangan. Komisaris independen diperlukan pada dewan untuk

memantau dan mengawasi tindakan dewan direksi karena perilaku

opportunistik mereka (Jensen dan Meckling, 1976). Yesika (2013)

mengungkapkan bahwa perusahaan perusahaan yang memiliki dewan komisaris

independen yang lebih besar, memiliki kinerja yang lebih unggul.

Salah satu faktor yang dapat mempengaruhi kinerja perusahaan adalah

kepemilikan institusional. Kepemilikan institusional pada perusahaan akan

mendorong peningkatan pengawasan agar lebih optimal terhadap kinerja

manajemen, karena kepemilikan saham mewakili suatu sumber kekuasaan yang

dapat digunakan untuk mendukung atau justru tidak mendukung terhadap

kinerja manajemen. Pengawasan yang dilakukan oleh investor institusional

sangat bergantung pada jumlah investasi yang dilakukan (Sihombing, 2014).

Semakin besar kepemilikan institusi, maka akan semakin besar kekuatan

suara dan dorongan dari institusi keuangan tersebut untuk mengawasi

manajemen dan berakibat akan memberikan dorongan yang lebih besar untuk

mengoptimalkan nilai perusahaan sehingga kinerja perusahaan akan meningkat.

Pengaruh kepemilikan institusional terhadap manajemen perusahaan dapat

menjadi sangat penting serta dapat digunakan untuk menyelaraskan kepentingan

manajemen dengan pemegang saham (Sabrina, 2010).

Menurut Shleifer dan Vishny (1996) menyatakan bahwa institutional

shareholders, dengan kepemilikan saham yang besar, memiliki insentif untuk

bahwa semakin besar kepemilikan oleh institusi maka semakin besar pula

kekuatan suara dan dorongan untuk mengoptimalkan nilai perusahaan.

Kepemilikan institusional, dapat bertindak sebagai pihak yang

memonitor perusahaan. Semakin besar kepemilikan institusional maka semakin

efisien pemanfaatan aktiva perusahaan dan diharapkan juga dapat bertindak

sebagai pencegahan terhadap pemborosan yang dilakukan oleh manajemen

(Faizal, 2004). Wening (2009) mengatakan bahwa semakin besar kepemilikan

oleh institusi keuangan maka semakin besar pula kekuatan suara dan dorongan

untuk mengoptimalkan nilai perusahaan.

Kepemilikan saham institusional berpengaruh positif menunjukkan bahwa

fungsi kontrol dari pemilik sangat menentukan dalam meningkatkan kinerja

perusahaan. Secara teoritis bahwa semakin tinggi kepemilikan institusional

maka semakin kuat kontrol terhadap perusahaan, kinerja/nilai perusahaan akan

naik apabila pemilik perusahaan bisa mengendalikan perilaku manajemen agar

bertindak sesuai dengan tujuan perusahaan (Darwis, 2009)

Suranta dan Midiastuty (2005) menunjukkan bahwa aktivitas monitoring

institusi mampu mengubah struktur pengelolaan perusahaan dan mampu

meningkatkan kemakmuran pemegang saham. Hal ini didukung oleh Susanti

(2013) yang menemukan bahwa monitoring yang dilakukan institusi mampu

mensubstitusi biaya keagenan lain sehingga biaya keagenan menurun dan nilai

perusahaan meningkat.

Nuraina (2012) mengatakan bahwa kepemilikan institusional

manajemen atau membebankan biaya tambahan. Keberadaan investor

institusional dianggap mampu memonitor secara efekif setiap keputusan dan

tindakan yang dilakukan oleh manajemen perusahaan karena investor

institusional terlibat dalam pengambilan keputusan perusahaan yang strategis.

Kepemilikan manajemen adalah proporsi pemegang saham dari pihak

manajemen yang secara aktif ikut dalam pengambilan keputusan perusahaan

(direktur dan komisaris) (Permanasari, 2010). Permanasari (2010) mengatakan

bahwa dengan kepemilikan manajemen dalam sebuah perusahaan akan

menimbulkan dugaan yang menarik bahwa nilai perusahaan meningkat sebagai

akibat kepemilikan manajemen yang meningkat. Kepemilikan oleh manajemen

yang besar akan efektif memonitoring aktivitas perusahaan. Jensen dan

Meckling (1976) mengatakan ketika kepemilikan saham oleh manajemen

rendah, maka kecenderungan akan terjadinya perilaku opportunistic manajer

akan meningkat. Kepemilikan manajemen terhadap saham perusahaan

dipandang dapat menyelaraskan potensi perbedaan kepentingan antara

manajemen dan pemegang saham sehingga permasalahan antara agen dan

prinsipal diasumsikan akan hilang apabila seorang manajer juga sekaligus

sebagai pemegang saham.

Ardianingsih dan Ardiyani (2010) mengatakan bahwa kepemilikan

manajerial dapat meningkatkan pengawasan. Pengawasan tersebut akan dapat

memonitor kinerja manajemen perusahaan. Mekanisme pengawasan terhadap

manajemen tersebut menimbulkan suatu biaya yaitu biaya keagenan, oleh karena

kepemilikan saham oleh pihak manajemen (Haruman, 2008). Sabrina (2010)

menyatakan bahwa kepemilikan manajerial merupakan salah satu mekanisme

yang dapat dipergunakan agar pengelola perusahaan melakukan aktivitas sesuai

dengan kepentingan pemilik perusahaan. Manajer akan termotivasi untuk

meningkatkan kinerjanya yang juga merupakan keingingan dari pemegang

saham.

H.Hubungan Antara Kinerja Lingkungan dengan Kinerja Keuangan

Perusahaan

Sihombing (2014) menyatakan bahwa perusahaan memiliki kewajiban

untuk memuaskan stakeholder. Peningkatan kinerja lingkungan merupakan

salah satu wujud tanggung jawab kepada stakeholder. Kepemilikan institusi juga

dapat mempengaruhi kinerja lingkungan. Hal ini dikarenakan perusahaan

dengan kinerja lingkungan yang tinggi akan memiliki biaya lingkungan yang

rendah. Semakin rendahnya biaya lingkungan, maka kinerja perusahaan akan

meningkat.

Porter dan Linde (1995) dalam Ulya dan Prastiwi (2014) mengatakan

perubahan kinerja lingkungan sebuah perusahaan dapat membawa kinerja

ekonomi perusahaan yang lebih baik. Berdasarkan legitimacy theory, legitimasi

merupakan faktor yang strategis untuk membangun strategi perusahaan terutama

dalam rangka memposisikan diri dengan masyarakat sesuai dengan kontrak

sosial yang ada. Perusahaan yang memiliki kinerja lingkungan yang baik secara

tidak langsung telah menjaga kelangsungan perusahaan. Perusahaan akan

ini dapat mengurangi biaya lingkungan dimasa mendatang sehingga berdampak

baik pada kinerja ekonomi perusahaan.

Teori legitimasi menjelaskan bahwa perusahaan yang melakukan kegiatan

sosial dan lingkungan akan memiliki implikasi akuntansi pada pelaporan dan

pengungkapan dalam laporan tahunan perusahaan melalui pelaporan sosial dan

lingkungan yang dipublikasikan (Deegan (1996) dalam Yesika (2013)). Teori

legitimasi menegaskan bahwa untuk memperoleh kepercayaan dari masyarakat

atas kegiatan yang dilakukan, maka perusahaan harus menjalankan kegiatan

sesuai dengan norma dan nilai–nilai yang berlaku di lingkungan sekitar.

Mekanisme corporate governance seperti dewan komisaris independen akan

cenderung lebih kritis dalam menilai keputusan manajemen tentang kegiatan

lingkungan dan mencegah tindakan yang dapat menyebabkan pelanggaran

lingkungan sehingga tercipta kinerja lingkungan yang lebih baik (Villiers dkk.

(2009) dalam Yesika (2013))

Hasil lain mengindikasikan bahwa pengelolaan lingkungan yang baik

dapat menghindari klaim masyarakat dan pemerintah serta meningkatkan

kualitas produk yang berdampak pada peningkatkan keuntungan ekonomi

perusahaan. Sebagian perusahaan dalam industri modern menyadari bahwa isu

lingkungan dan sosial juga merupakan bagian penting dari perusahaan (Pflieger

I. Penelitian Terdahulu

Penelitian Susanti (2013) menunjukkan bahwa komisaris independen

tidak mempunyai pengaruh terhadap kinerja keuangan perusahaan sedangkan

kepemilikan institusional mempunyai pengaruh terhadap kinerja keuangan

perusahaan yang diukur menggunakan Cash Flow Return on Assets

(CFROA). Penelitian yang dilakukan Situmorang (2013) menunjukkan

bahwa dewan komisaris independen, dan kepemilikan institusional

berpengaruh terhadap kinerja keuangan.

Penelitian yang dilakukan Hariati dan Rihatiningtyas (2015)

menunjukkan bahwa dewan komisaris independen, dan kinerja lingkungan

berpengaruh positif terhadap nilai perusahaan, sedangkan kepemilikan

institusional berpengaruh negatif terhadap nilai perusahaan. Penelitian yang

dilakukan Ulya dan Prastiwi (2014) menunjukkan hasil bahwa secara

langsung menunjukkan hasil komisaris independen berpengaruh terhadap

kinerja ekonomi perusahaan, namun kepemilikan institusional dan

kepemilikan manajerial tidak berpengaruh terhadap kinerja ekonomi

perusahaan.

Permanasari (2010) menunjukkan bahwa variabel yang mempengaruhi

nilai perusahaan yang diukur dengan rumus Tobin’s Q hanya variabel

corporate social responsibility. Variabel kepemilikan manajemen dan

variabel kepemilikan institusional tidak mempengaruhi nilai perusahaan.

Sabrina (2010) menunjukkan bahwa tidak terdapat hubungan antara

Perception Index (CGPI) dengan kinerja perusahaan yang diukur dengan

Tobin’s Q. Kepemilikan manajerial dan kepemilikan institusional tidak

memiliki hubungan terhadap kinerja perusahaan.

J. Kerangka Konseptual Penelitian

Penelitian ini meneliti hubungan antara corporate governance dengan kinerja

keuangan perusahaan, serta kinerja lingkungan dan kinerja keuangan perusahaan.

Kerangka konseptual dalam penelitian ini seperti digambarkan di bawah ini.

Gambar 2.1 Kerangka Konseptual Penelitian Kinerja

Lingkungan

Corporate Governance

28

BAB III

METODE PENELITIAN

A.Jenis Penelitian

Jenis penelitian yang digunakan adalah studi empiris. Studi empiris

merupakan studi yang dilakukan berdasarkan data-data eksperimental hasil

pengamatan, pengalaman serta uji coba yang dianalisis sehingga menghasilkan

kesimpulan yang dapat mewakili populasi yang diteliti.

B.Objek Penelitian

Objek penelitian yang digunakan adalah laporan keuangan perusahaan yang

terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2010-2014.

C.Populasi Sasaran

Populasi sasaran yang diambil adalah perusahaan yang listing di Bursa Efek

Indonesia pada tahun 2010-2014 dan yang mengikuti PROPER. Kriteria yang

ditentukan dalam penelitian ini adalah:

1. Perusahaan yang menerbitkan dan mempublikasikan laporan keuangan

tahunan perusahaan pada tahun 2010-2014.

2. Perusahaan yang telah mengikuti PROPER pada tahun 2010-2014.

3. Perusahaan yang menggunakan satuan mata uang Rupiah (Rp).

D.Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah teknik

dokumentasi, dengan mengumpulkan, mempelajari dan menganalisis data

E.Variabel Penelitian

Variabel dalam penelitian ini adalah:

1. Kinerja Keuangan Perusahaan

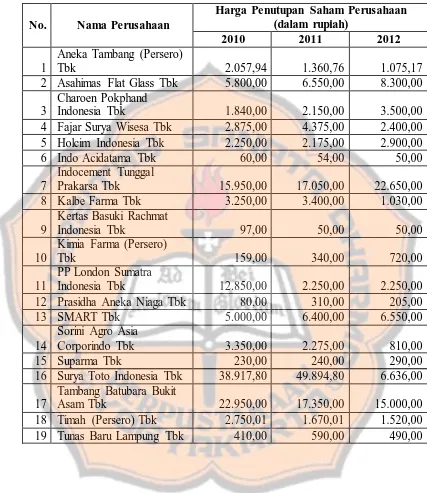

Kinerja keuangan perusahaan diukur dengan menggunakan Tobin’s Q.

Data mengenai harga saham penutupan diambil dari website Yahoo Finance dan

data mengenai keuangan perusahaan diambil dari laporan keuangan perusahaan.

Rasio ini dikembangkan oleh Profesor Ames Tobin (1967). Darmawati dan

Khomsiyah (2005) yang dikutip oleh Angela (2015) telah menyesuaikan rumus

Tobin’s Q dengan kondisi transaksi keuangan perusahaan di Indonesia menjadi:

� ′ � = �� + �

�

Keterangan

MVE Harga penutupan saham akhir tahun x jumlah saham biasa yang beredar

DEBT (utang lancar – aktiva lancar) + nilai buku sediaan + utang jangka panjang

TA Nilai buku total aktiva

2. Mekanisme Corporate Governance

Mekanisme corporate governance dalam penelitian ini diproksikan dengan

dewan komisaris independen, kepemilikan institusional, dan kepemilikan

manajerial. Data penelitian diambil dari website www.idx.co.id.

a. Dewan Komisaris Independen

OJK mengatur jumlah minimal komisaris independen sebesar 30% dari

rasio antara jumlah anggota komisaris independen dengan total keseluruhan

anggota dewan komisaris (Lins dan Warnock, 2004).

b. Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham yang

mayoritas dimiliki oleh institusi atau lembaga perusahaan. Kepemilikan

institusional diukur sesuai presentase kepemilikan saham oleh institusi

perusahaan (Lins dan Warnock, 2004).

c. Kepemilikan Manajerial

Kepemilikan manajerial adalah presentase kepemilikan saham oleh

setiap pihak yang terlibat langsung dalam pembuatan keputusan perusahaan.

Kepemilikan manajerial diukur dengan presentase kepemilikan saham dari

pihak manajemen yang terlibat langsung dalam pengambilan keputusan (Lins

dan Warnock, 2004).

3. Kinerja Lingkungan

Kinerja lingkungan ditentukan melalui prestasi perusahaan dalam

mengikuti PROPER yang dipublikasikan oleh Kementerian Lingkungan Hidup.

Menurut Angela (2015), penentuan kinerja lingkungan dilakukan dengan

pemberian skor dummy. Perusahaan yang mendapat peringkat tertinggi yaitu

emas maka akan diberi nilai 5. Nilai dummy 4 untuk peringkat hijau, dummy 3

untuk peringkat biru, dummy 2 untuk peringkat merah, dan dummy terendah

F. Teknik Analisis Data

Langkah-langkah pengolahan data dalam penelitian ini adalah:

1. Mendeskripsikan Data

Data yang digunakan dalam penelitian ini adalah jumlah anggota

komisaris independen, jumlah seluruh anggota dewan komisaris, jumlah saham

yang dimiliki institusional, saham yang dimiliki mnajemen, total saham, harga

penutupan saham pada akhir tahun, jumlah saham biasa yang beredar, total utang

lancar, total aktiva lancar, nilai buku persediaan, total utang jangka panjang, nilai

buku total aktiva, dan prestasi perusahaan dalam mengikuti PROPER.

2. Variabel Penelitian

a. Dewan Komisaris Independen

Rasio dewan komisaris independen dalam penelitian ini dinyatakan

dengan perbandingan jumlah anggota dewan komisaris independen

dengan total dewan komisaris.

� = ℎ ℎ ��ℎ �� �

b. Kepemilikan Institusional

Rasio kepemilikan institusional dalam penelitian ini dinyatakan dengan

perbandingan antara saham yang dimiliki oleh suatu institusi dengan total

saham beredar.

� � = ℎ � �

c. Kepemilikan Manajerial

Rasio kepemilikan manajerial dalam penelitian ini dinyatakan dengan

perbandingan antara saham yang dimiliki oleh manajemen dengan total

saham beredar.

� � = ℎ � � ℎ

d. Kinerja Lingkungan

Kinerja lingkungan dengan menggunakan variabel dummy sesuai

dengan pencapaian peringkat PROPER perusahaan, jika perusahaan

mendapat peringkat tertinggi yaitu emas maka akan diberi dummy 5.

Dummy 4 untuk peringkat hijau, dummy 3 untuk peringkat biru, dummy 2

untuk peringkat merah, dan dummy terendah yaitu 1 untuk peringkat

hitam.

e. Kinerja Keuangan Perusahaan

Kinerja keuangan perusahaan dalam penelitian ini dihitung

menggunakan rumus Tobin’s Q. Penggunaan rumus Tobin’s Q dapat

mengetahui nilai pasar perusahaan, yang mencerminkan keuntungan masa

depan perusahaan seperti laba saat ini dibandingkan dengan rasio lain

� ′ � = �� + � �

Keterangan

MVE Harga penutupan saham akhir tahun x jumlah saham biasa yang beredar

DEBT (utang lancar – aktiva lancar) + nilai buku sediaan + utang jangka panjang

TA Nilai buku total aktiva

3. Analisis Deskriptif

Deskripsi variabel dilakukan untuk mengetahui sebaran data, serta sebagai

dasar kualifikasi data. Analisis deskriptif juga memberikan gambaran atau

deskriptif suatu data yang dilihat dari nilai rata-rata (mean), nilai maksimum,

dan minimum. (Ghozali, 2011).

a. Dewan Komisaris Independen

b. Kepemilikan Institusional

c. Kepemilikan Manajerial

d. Kinerja Lingkungan

e. Kinerja Keuangan Perusahaan

4. Klasifikasi Data

a. Dewan Komisaris Independen

Klasifikasi data dewan komisaris independen didasarkan pada

peraturan OJK (Otoritas Jasa Keuangan) No. 33 Tahun 2014 yang

menyatakan bahwa perusahaan wajib memiliki komisaris independen

paling sedikit 30% dari jumlah komisaris keseluruhan. Hasil klasifikasi

1) Tidak sesuai ketentuan : 0% - 29%

2) Sesuai ketentuan : 30% - 100%

b. Kepemilikan Institusional

Klasifikasi data kepemilikan institusional didasarkan pada jumlah

saham yang dimiliki oleh institusi. Menurut PSAK 15 tahun 2015 tentang

Investasi pada Entitas Asosiasi dan Ventura Bersama dan PSAK 65 tahun

2015 tentang Laporan Keuangan Konsolidasian. Berdasarkan PSAK 15

dan 65 tahun 2015 maka kepemilikan institusional dibagi menjadi:

1) Tidak memiliki pengaruh signifikan : <20%

2) Memiliki pengaruh signifikan : 20% - 50%

3) Hak pengendalian (control) : >50%

c. Kepemilikan Manajerial

Klasifikasi data kepemilikan manajerial didasarkan pada jumlah

saham yang dimiliki oleh manajer. Kepemilikan manajerial dikategorikan

menjadi 2 kategori yaitu:

1) Tidak ada : Kepemilikan manajerial 0%

2) Ada :Kepemilikan manajerial >0%

d. Kinerja Lingkungan

Klasifikasi data kinerja lingkungan berdasarkan pada peringkat dari

hasil PROPER yang dikeluarkan oleh Kementerian Lingkungan Hidup.

Hasil kinerja lingkungan dikategorikan menjadi:

1) Hitam

2) Merah

3) Biru

4) Hijau

e. Kinerja Keuangan Perusahaan

Fahmi (2011) mengatakan jika rasio tobin’s Q lebih besar dari satu,

menunjukkan bahwa investasi dalam aktiva menghasilkan laba yang

memberikan nilai yang lebih tinggi daripada pengeluaran investasi. Jika

rasio tobin’s Q lebih kecil dari satu, investasi dalam aktiva tidak menarik.

Hasil kinerja keuangan perusahaan dikategorikan menjadi:

1) Rendah : Tobin’s Q < 1

2) Sedang : Tobin’s Q 1 – 3

3) Tinggi : Tobin’s Q >3

5. Analisis Tabulasi Silang (Crosstabs)

Analisis tabulasi silang (crosstabs) menyajikan data dalam bentuk tabulasi

yang meliputi baris dan kolom dan data untuk penyajian crosstabs adalah data

berskala nominal atau kategori (Ghozali, 2011). Ukuran yang digunakan untuk

menginterpretasi koefisien korelasi sebagai berikut (Sugiyono, 2004):

0,00-0,199 : sangat lemah

0,20-0,399 : lemah

0,40-0,599 : sedang

0,60-0,799 : kuat

a. Hubungan antara mekanisme corporate governance dengan kinerja

keuangan perusahaan

Mekanisme Corporate governance dalam penelitian ini diproksikan

dengan dewan komisaris independen, kepemilikan institusional, dan

kepemilikan manajerial.

1) Hubungan antara mekanisme corporate governance yang

diproksikan dengan dewan komisaris independen dengan kinerja

keuangan perusahaan

Melakukan tabulasi silang antara dewan komisaris independen dan

kinerja keuangan perusahaan. Koefisien hubungan menggunakan

koefisien gamma.

2) Hubungan antara mekanisme corporate governance yang

diproksikan dengan kepemilikan institusional dengan kinerja

keuangan perusahaan

Melakukan tabulasi silang antara kepemilikan institusional dan

kinerja keuangan perusahaan. Koefisien hubungan menggunakan

koefisien gamma.

3) Hubungan antara mekanisme corporate governance yang

diproksikan dengan kepemilikan manajerial dengan kinerja

keuangan perusahaan

Melakukan tabulasi silang antara kepemilikan manajerial dan kinerja

keuangan perusahaan. Koefisien hubungan menggunakan koefisien

b. Hubungan antara kinerja lingkungan dengan kinerja keuangan perusahaan

Melakukan tabulasi silang antara kinerja lingkungan dan kinerja

38

BAB IV

GAMBARAN UMUM OBJEK PENELITIAN

A.Populasi Sasaran

Populasi sasaran yang digunakan dalam penelitian ini adalah seluruh

perusahaan yang listing di Bursa Efek Indonesia (BEI) dari tahun 2010 hingga

2014, dan yang terpilih memenuhi kriteria yang telah ditentukan. Populasi sasaran

ditentukan dengan membuat kriteria – kriteria tertentu yang telah ditentukan oleh

peneliti. Kriteria pemilihan perusahaan yang menjadi populasi sasaran dijelaskan

pada tabel di bawah ini:

Tabel 4.1. Kriteria Pemilihan Populasi Sasaran

Kriteria Sampel Jumlah

Perusahaan yang listing di BEI tahun 2010 - 2014 522 Perusahaan yang tidak mengikuti PROPER berturut – turut dari tahun

2010 - 2014 (487)

Perusahaan yang tidak menggunakan satuan mata uang Rupiah (Rp) (16)

Jumlah sampel 19

.

Berdasarkan tabel 4.1, terdapat 522 perusahaan yang listing di Bursa Efek

Indonesia (BEI). Penelitian ini juga menggunakan perusahaan yang mengikuti

PROPER yang dilakukan oleh Kementerian Lingkungan Hidup secara berturut –

turut tahun 2010-2014. Terdapat 487 perusahaan yang tidak mengikuti PROPER

tahun 2010-2014. Sehingga jumlah perushaan menjadi 35 perusahaan yang

mengikuti PROPER secara berturut – turut.

Penelitian ini juga menggunakan laporan keuangan yang menggunakan

satuan mata uang Rupiah (Rp). Terdapat 16 perusahaan yang tidak menggunakan

perusahaan, selanjutnya 19 perusahaan tersebut disebut sebagai populasi sasaran

dalam penelitian ini. Kesimpulan dari hasil pengujian maupun analisis pada bab

berikutnya berlaku pada populasi sasaran sejumlah 19 perusahaan.

B.Profil Perusahaan

Berikut ini profil dari 19 perusahaan yang menjadi populasi sasaran dalam

penelitian ini.

1. Aneka Tambang (Persero) Tbk.

Kode Perusahaan ANTM

Nama Perusahaan PT Aneka Tambang (Persero) Tbk. Alamat Perusahaan Gedung Aneka Tambang

Jl. Letjen T.B. Simatupang No. 1, Lingkar Selatan, Tanjung Barat, Jakarta,

Indonesia.

Industri Pertambangan, Energi dan Migas Sub Industri Tambang Mineral

2. Asahimas Flat Glass Tbk.

Kode Perusahaan AMFG

Nama Perusahaan PT Asahimas Flat Glass Alamat Perusahaan Jl. Ancol IX/5, Ancol Barat,

Jakarta Utara, Indonesia.

Industri Manufaktur, Prasana dan Jasa Sub Industri Kaca

3. Charoen Pokphand Indonesia Tbk.

Kode Perusahaan CPIN

Nama Perusahaan PT Charoen Pokphand Indonesia Tbk. Alamat Perusahaan Jl. Ancol VIII No. 1,

Jakarta, Indonesia.

Industri Agroindustri

4. Fajar Surya Wisesa Tbk.

Kode Perusahaan FASW

Nama Perusahaan PT Fajar Surya Wisesa Tbk. Alamat Perusahaan Jl. Abdul Muis No. 30,

Jakarta, Indonesia.

Industri Manufaktur, Prasarana dan Jasa Sub Industri Kertas

5. Holcim Indonesia Tbk.

Kode Perusahaan SMCB

Nama Perusahaan PT Holcim Indonesia Tbk.

Alamat Perusahaan Jamsostek Tower, North Building, 15th Floor Jl. Jend. Gatot Subroto No. 38,

Jakarta, Indonesia.

Industri Manufaktur, Prasarana dan Jasa

Sub Industri Semen

6. Indo Acidatama Tbk.

Kode Perusahaan SRSN

Nama Perusahaan PT Indo Acidatama Tbk. Alamat Perusahaan Graha Kencana Lt. 9,

Jl. Raya Perjuangan 88, Jakarta,

Indonesia.

Industri Manufaktur, Prasarana dan Jasa Sub Industri Industri Kimia

7. Indocement Tunggal Prakarsa Tbk.

Kode Perusahaan INTP

Nama Perusahaan PT Indocement Tunggal Prakarsa Tbk. Alamat Perusahaan Wisma indocement, Lantai 8/ Level 8

Jl. Jenderal Sudirman, Kav. 70-71 Jakarta,

Indonesia.

Industri Manufaktur, Prasarana dan Jasa