BAB II

TINJAUAN PUSTAKA 2.1. Tinjauan Teoritis

2.1.1. Good Corporate Governance

Corporate governance adalah suatu elemen kunci dalam meningkatkan

efisiensi ekonomis yang meliputi serangkaian hubungan antara manajemen

perusahaan, dewan direksinya (dewan direksi dan komisaris, untuk Negara-negara

yang menganut sistem hukum two-tier, termasuk Indonesia), para pemegang

sahamnya dan stakeholders lainnya (OECD,1999). Hal serupa dikemukakan oleh

Calbury Commite (2003 : 23). A set of rules that define a relationship between

shareholders, manager, creditor the goverment, employees and other internal and

external stakeholder in respect to their and renshibilities. Good corporate

governance pada dasarnya merupakan suatu system (input, proses, output) dan

seperangkat peraturan yang mengatur hubungan antara berbagai pihak yang

berkepentingan (stakeholders) terutama dalam arti sempit hubungan antara

pemegang saham, dewan komisaris, dan dewan direksi demi tercapainya tujuan

perusahaan. Good corporate governance dimasukkan unruk mengatur

hubungan-hubungan ini untuk mencegah terjadinya kesalahan-kesalahan signifikan dalam

strategi perusahaan dan untuk memastikan bahwa kesalahan-kesalahan yang

terjadi dapat diperbaiki dengan segera.

Menurut Sidharta dan Cynthia dalam Oktapiyani (2009 : 12) istilah Good

Corporate Governance secara umum dikenal sebagai suatu sistem dan struktur

pemegang saham serta mengakomodasi berbagai pihak yang berkepentingan

dengan perusahaan (stakeholders), seperti kreditur, pemasok, asosiasi bisnis,

konsumen, pekerja, pemerintah, dan masyarakat luas. Prinsip good corporate

governance ini dapat digunakan untuk melindungi pihak-pihak minoritas dari

pengambil alih yang dilakukan oleh para manajer dan pemegang saham dengan

mekanisme legal. Untuk lebih jelas, berikut adalah beberapa kutipan dari

pengertian corporate governance :

..., mekanisme administratif yang mengatur hubungan-hubungan antara manajemen perusahaan, komisaris, direksi, pemegang saham dan kelompok-kelompok kepentingan (stakeholders) yang lain. Hubungan –hubungan ini di manifestasikan dalam bentuk berbagai aturan permainan dan sistem intnsif sebagai kerangka kerja yang diperlukan untuk menentukan tujuan-tujuan perusahaan dan cara-cara pencapaian tujuan-tujuan-tujuan-tujuan serta pemantauan kinerja yang dihasilkan. (Wahyudi Prakarsa, 2006:159).

Dari definisi di atas dapat disimpulkan bahwa corporate governance merupakan :

1) Suatu struktur yang mengatur pola hubungan antara Dewan Komisaris,

Direksi, Rapat Umum pemegang Saham dan para Stakeholder lainnya.

2) Suatu sistem yang bertujuan mengatur, mengarahkan, dan mengendalikan

perusahaan agar dapat meningkatkan nilai perusahaan dan para pemegang

saham.

Setelah defenisi di atas, maka berikut ini dibahas tujuan penerapan good

corporate governance. Menurut Sutojo dan Aldridge (2005:5) menyebutkan

tujuan corporate governance adalah :

1) Melindungi hak dan kepentingan saham.

2) Melindungi hak dan kepentingan para anggota the stakeholders non pemegang saham.

3) Meningkatkan nilai perusahaan dan pemegang saham.

5) Meningkatkan mutu hubungan Boards of Directors dengan manajemen senior perusahaan.

Selain tujuan tersebut, terdapat juga manfaat good corporate governance yang

berguna bagi perusahaan. Menurut Efendi (2009 :27) menjabarkan 4 manfaat yang

diperoleh perusahaan apabila menerapkan good corporate governance sebagai

berikut :

1) Meningkatkan reputasi manajemen (reputation management), reputasi merupakan hal yang kritikal bagi kesuksesan perusahaan. Reputasi yang positif perlu dibangun dan dikelola perusahaan secara serius.

2) Mempermudah dalam mengelola profil risiko (risk profile) dan manajemen risiko (risk management). Beberapa risiko potensial yang mungkin akan menimpa perusahaan perlu diantisipasi sehingga dapat meminimalkan dampak negatif yang dapat merugikan perusahaan.

3) Meningkatkan kreativitas dan inovasi terutama pada karyawan level bawah. Perusahaan dapat berkembang dengan pesat apabila karyawan memiliki ide-ide kreatif dan inovasi yang tinggi yang dapat di aplikasikan untuk kemajuan perusahaan.

4) Meningkatkan efisiensi operasional.

Good Corporate Governance akan berfokus pada tujuan utama, sehingga dapat melakukan perbaikan langsung pada berbagai bidang operasional hal yang berdampak pada penghematan biaya (cost reduction).

2.1.2 Prinsip-Prinsip Good Corporate Governance

GCG diperlukan untuk mendorong terciptanya pasar yang transparan dan

konsisten dengan peraturan perundangundangan. Penerapan GCG perlu didukung

oleh tiga pilar yang saling berhubungan, yaitu negara dan perangkatnya sebagai

moderator, dunia usaha sebagai pelaku pasar, dan masyarakat sebagai pengguna

produk dan jasa dunia usaha. Prinsip dasar yang harus dilaksanakan oleh

masing-masing pilar adalah :

1) Negara dan perangkatnya menciptakan peraturan perundang-undangan

yang menunjang iklim usaha yang sehat, efisien, dan transfaran (consisten

2) Dunia usaha sebagai pelaku pasar menerapkan GCG sebagai pedoman

dasar pelaksanaan usaha.

3) Masyarakat sebagai pengguna produk dan jasa dunia usaha serta pihak

terkena dampak dari keberadaan perusahaan menunjukkan kepedulian dan

melakukan kontol sosial (social control) secara obyektif dan bertanggung

jawab.

Dalam konteks tumbuhnya kesadaran akan arti penting corporate

governanace ini, Organization for Economic Corporation and Development

(OECD) telah mengembangkan seperangkat prinsip-prinsip Good Corporate

Governance dan dapat diterapkan secara fleksibel sesuai dengan keadaan, budaya

dan tradisi masing-masing negara.

Prinsip-prinsip utama dari Good Corporate Governance yang menjadi

indikator adalah sebagai berikut:

1) Keadilan (fairness)

Prinsip keadilan (fairness) merupakan prisip perlakuan yang adil bagi

pemegang saham. Keadilan yang diartikan sebagai perlakuan yang sama

terhadap para pemegang saham, terutama kepada pemegang saham

minoritas dan pemegang saham asing dari kecurangan, dan kesalahan

perilaku insider. Dalam melaksanakan kegiatannya, perusahaan harus

senantiasa memperhatikan kepentingan pemegang saham dan pemangku

kepentingan lainnya berdasarkan asas kewajaran dan kesetaraan.

Transparansi adalah adanya pengungkapan yang akurat dan tepat pada

waktunya serta transparansi atas hal penting bagi kinerja perusahaan,

kepemilikan, serta pemegang kepentingan. Untuk menjaga obyektivitas

dalam menjalankan bisnis, perusahaan harus menyediakan informasi yang

material dan relevan dengan cara yang mudah diakses dan dipahami oleh

pemangku kepentingan. Perusahaan harus mengambil inisiatif untuk

mengungkapkan tidak hanya masalah yang disyaratkan oleh peraturan

perundang-undangan, tetapi juga hal yang penting untuk pengambilan

keputusan oleh pemegang saham, kreditur dan pemangku kepentingan

lainnya.

3) Akuntabilitas (accountability)

Akuntabilitas menekankan pada pentingnya penciptaan sistem pengawasan

yang efektif berdasarkan pembagian kekuasaan antara komisaris, direksi,

dan pemegang saham yang meliputi monitoring, evaluasi, dan

pengendalian terhadap manajemen untuk meyakinkan bahwa manajemen

bertindak sesuai dengan kepentingan pemegang saham dan pihak-pihak

berkepentingan lainnya. Perusahaan harus dapat mempertanggung

jawabkan kinerjanya secara transparan dan wajar.

Untuk itu perusahaan harus dikelola secara benar, terukur dan sesuai

dengan kepentingan perusahaan dengan tetap memperhitungkan

kepentingan pemegang saham dan pemangku kepentingan lain.

Akuntabilitas merupakan prasyarat yang diperlukan untuk mencapai

4) Responsibilitas (responsibility)

Responsibilitas adalah pengelolaan perusahaan property dan real estate

dengan adanya tanggung jawab sesuai dengan prinsip-psinsip pengelolaan

perusahaan yang berlaku. Prinsip ini diwujudkan dengan kesadaran bahwa

tanggungjawab merupakan konsekuensi logis dari adanya wewenang,

menyadari akan adanya tanggungjawab sosial, menghindari

penyalahgunaan wewenang kekuasaan, menjadi profesional dan

menjunjung etika dan memelihara bisnis yang sehat.

5) Independensi (independency)

Independensi yaitu pengelolaan perusahaan secara profesional tanpa

pengaruh/tekanan dari pihak manapun. Independen diperlukan untuk

menghindari adanya potensi konflik kepentingan yang mungkin timbul

oleh para pemegang saham mayoritas. Mekanisme ini menuntut adanya

rentang kekuasaan antara komposisi komisaris, komite dalam komisaris,

dan pihak luar seperti auditor. Keputusan yang dibuat dan proses yang

terjadi harus obyektif tidak dipengaruhi oleh kekuatan pihak-pihak

tertentu.

2.1.3 Mekanisme Good Corporate Governance

Mekanisme good corporate governance merupakan aturan main, prosedur

dan hubungan yang jelas antara pihak yang mengambil keputusan dengan pihak

yang melakukan kontrol pengawasan terhadap pengambilan keputusan tersebut.

Mekanisme corporate governance diarahkan untuk menjamin dan mengawasi

Menurut Iskandar dan Chamlao dalam Lastanti (2004:86), mekanisme

dalam pengawasan corporate governance dibagi dalam dua kelompok yaitu

internal dan eksternal mechanism. Internal mechanism adalah cara untuk

mengendalikan perusahaan dengan menggunakan struktur dan proses internal

seperti rapat umum pemegang saham, komposisi dewan direksi, komposisi dewan

komisaris dan pertemuan dengan board of director. Sedangkan external

mechanism adalah cara mempengaruhi perusahaan selain dengan menggunakan

mekanisme internal, seperti pengendalian perusahaan dan mekanisme pasar.

Mekanisme yang digunakan dalam penelitian ini adalah dewan komisaris

dan komisaris independen, karena keterbatasan data mekanisme yang lain. Dalam

penelitian ini melalui peran dewan komisaris dalam menjalankan fungsi

pengawasan, komposisi dewan komisaris dapat mempengaruhi pihak manajemen

dalam menyusun laporan keuangan sehingga dapat diperoleh suatu laporan laba

yang berkualitas.

2.1.4 Good Corporate Governance dan Teori Keagenan

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk

memahami corporate governance. Hubungan keagenan adalah sebuah kontrak

antara kepemilikan dan agen (dikembangkan oleh Coase, 1973; Jensen and

Meckling, 1976; dan Fama and Jensen, 1983) dikutip dalam penelitian Deni dan

Khomsiyah (2005:17). Inti dari hubungan keagenan adalah adanya pemisahan

anatara kepemilikan (di pihak principal atau investor) dan pengendalian (di pihak

agent atau manajer). Investor memiliki harapan bahwa manajer akan

kontrak yang baik antara investor dan manajer adalah kontrak yang mampu

menjelaskan spesifikasi-spesifikasi apa saja yang harus dilakukan manajer dalam

mengelola dana para investor, dan spesifikasi tentang pembagian return antara

manajer dengan investor. Sebagian besar faktor kontinjensi sulit untuk dilihat

sebelumnya, sehingga kontrak yang lengkap sulit diwujudkan. Dengan demikian,

investor diharuskan untuk memberikan hak pengendalian residual (residual

control right) kepada manajer, yaitu hak untuk membuat keputusan dalam

kondisi-kondisi tertentu yang sebelumnya belum terlihat di kontrak.

Teori keagenan ditekankan untuk mengatasi 2 permasalahan yang dapat

terjadi dalam hubungan keagenan (Eisenhardt, 1989) dikutip dalam penelitian

Deni dan Khomsiyah (2005: 18) yaitu :

Pertama adalah masalah keagenan yang timbul pada saat keinginan-keinginan atau tujuan-tujuan dari principal dan agen berlawanan dan merupakan suatu hal yang sulit atau mahal bagi principal untuk melakukan verifikasi tentang apa yang benar-benar dilakukan oleh agen. Permasalahannya adalah bahwa principal tidak memverifikasi apakah agen telah melakukan secara tepat. Kedua adalah masalah pembagian resiko yang timbul pada saat principal dan agen memiliki sikap yang berbeda terhadap risiko. Dengan demikian principal dan agen mungkin memiliki preferensi tindakan yang berbeda yang dikarenakan adanya perbedaan preferensi terhadap resiko.

Berkaitan dengan masalah keagenan, corporate governance yang

merupakan konsep yang didasarkan pada teori keagenan diharapkan bias

berfungsi sebagai alat untuk memberikan keyakinan kepada para investor bahwa

mereka akan menerima return atas dana yang telah mereka investasikan.

2.1.5 Dewan Komisaris dan Komisaris Independen

Dewan komisaris sebagai organ perusahaan bertugas dan bertanggung jawab

direksi serta memastikan bahwa perusahaan melaksanakan Good Corporate

Governance. Fungsi utama dewan komisaris menurut Indonesian Code For

Corporate Governance adalah memberikan supervisi kepada direksi dalam

menjalankan tugasnya. Dalam menjalankan kedua tugas tersebut para anggota

dewan komisaris wajib bersikap independen.

Dewan komisaris memegang peranan yang sangat penting dalam

perusahaan, terutama dalam pelaksanaan Good Corporate Governanace. Menurut

Egon Zehnder , Dewan Komisaris meupakan inti dari

corporate governance yang ditugaskan untuk menjamin pelaksanaan srategi

perusahaan, mengawasi manajemen dalam mengelola perusahaan, serta

mewajibkan terlaksananya akuntabilitas.

Pada intinya, dewan komisaris merupakan mekanisme mengawasi dan

mekanisme untuk memberikan petunjuk dan arahan pada pengelola perusahaan.

Mengingat manajemen yang bertanggungjawab untuk meningkatkan efisiensi dan

daya saing perusahaan, sedangkan dewan komisaris bertanggung jawab untuk

mengawasi manajemen, maka dewan komisaris merupakan pusat ketahanan dan

kesuksesan perusahaan.

Komisaris independen adalah anggota dewan komisaris yang tidak

terafiliasi dengan manajemen, anggota dewan komisaris lainnya dan pemegang

saham pengendali, serta bebas dari hubungan bisnis atau hubungan lainnya yang

dapat mempengaruhi kemampuannya untuk bertindak independen atau bertindak

semata-mata demi kepentingan perusahaan. Proporsi dewan komisaris independen

berasal dari luar perusahaan dari seluruh ukuran anggota dewan komisaris

perusahaan. Ada beberapa misi yang dijalankan komisaris independen untuk

mewujudkan kehidupan bisnis yang sehat, bersih dan bertanggung jawab. Pertama

adalah mendorong terciptanya iklim yang objektif dan keadilan untuk semua

kepentingan sebagai prinsip utama pembuatan kepentingan manajerial. Kedua

adalah mendorong diterapkannya prinsip dan praktek Good Corporate

Governance di Indonesia. Ketiga adalah bertanggung jawab untuk mendorong

diterapkannya prinsip Good Corporate Governance melalui pemberdayaan dewan

komisaris agar dapat melakukan tugas pengawasan dan pemberian nasehat kepada

manajer secara efektif dan lebih memberikan nilai tambah bagi perusahaan.

Dalam rangka penyelenggaraan pengelolaan perusahaan yang baik (Good

Corporate Governance), BEJ mewajibkan perusahaaan tercatat wajib memiliki

komisaris independen dan komite audit. Keanggotaan komite audit

sekurang-kurangnya 3 anggota, seorang diantaranya komisaris independen perusahaan

tercatat sekaligus menjadi ketua komite, sedangkan pihak lain adalah pihak

ekstern yang independen dan minimal salah seorang memiliki kemampuan di

bidang akuntansi dan keuangan. Proporsi komite audit diukur dengan

menggunakan indikator presentase anggota komite audit yang berasal dari luar

komite audit terhadap seluruh anggota komite audit. Komisaris independen yang

memiliki sekurang-kurangnya 30% dari jumlah seluruh dewan komisaris, berarti

telah memenuhi pedoman Good Corporate Governance guna menjaga

independensi, pengambilan keputusan yang efektif, tepat, dan cepat

2.1.6 Kinerja Keuangan

Kinerja keuangan adalah penentuan ukuran-ukuran tertentu yang dapat

mengukur keberhasilan suatu perusahaan dalam menghasilkan laba. Pengukuran

kinerja mempunyai tujuan untuk mengukur kinerja bisnis dan manajemen

dibandingkan dengan sasaran perusahaan.

Pengertian kinerja menurut Kamus Besar Bahasa Indonesia (2002:570) adalah : “Kinerja mempunyai pengertian sesuatu yang dicapai; prestasi yang diperlihatkan; kemampuan kerja.”

Berdasarkan defenisi di atas, maka dapat disimpulkan bahwa kinerja sebagai

prestasi kerja, pencapaian kerja atau penampilan kerja dalam mewujdkan tujuan

perusahaan yang telah ditetapkan.

Kinerja adalah suatu gambaran mengenai tingkat pencapaian pelaksanaan

suatu kegiatan perusahaan dalam mewujudkan sasaran, tujuan, misi dan visi

organisasi yang tertuang dalam strategic planning suatu perusahaan. Sedangkan

kinerja keuangan adalah prestasi kerja yang telah dicapai oleh perusahaan dalam

suatu periode tertentu dan tertuang pada laporan keuangan perusahaan yang

bersangkutan.

2.1.7 Analisis Kinerja Keuangan Perusahaan

Perusahaan harus memanfaatkan keunggulan dari kekuatan perusahaan dan

secara terus menerus memperbaiki kelemahan – kelemahan yang ada. Salah satu

caranya adalah mengukur kinerja keuangan dengan menganalisa laporan

keuangan menggunakan rasio-rasio keuangan. Hasil pengukuran terhadap

pencapaian kinerja dijadikan dasar bagi manajemen atau pengelola perusahaan

pemberian reward and punishment terhadap manajer dan anggota organisasi.

Pengukuran kinerja yang dilakukan setiap periode waktu tertentu sangat

bermanfaat untuk menilai kemajuan yang telah dicapai perusahaan dan

menghasilkan informasi yang sangat bermanfaat untuk pengambilan keputusan

manajemen serta mampu menciptakan nilai perusahaan itu sendiri kepada para

stakeholders.

Menurut Putri (2009:23), ada dua macam kinerja yang diukur dalam

berbagai penelitian, yaitu kinerja operasi perusahaan dan kinerja pasar. Kinerja

operasi perusahaan diukur dengan melihat kemampuan perusahaan yang tampak

pada laporan keuangannya. Untuk mengukur kinerja operasi perusahaan

digunakan rasio profitabilitas. Rasio profitabilitas mengukur kemampuan

perusahaan menghasilkan keuangan pada tingkat penjualan, aset, dan modal

saham tertentu, rasio yang digunakan dalam penelitian ini adalah adalah ROE,

yaitu rasio keuangan yang berfungsi untuk mengukur kemampuan perusahaan

menghasilkan keuntungan dengan modal tertentu. Rasio ini merupakan ukuran

profitabilitas dari sudut pemegang saham.

2.1.8 Pengukuran Kinerja Keuangan 1) Return On Equity (ROE)

Return On Equity (ROE) merupakan rasio dari laporan keuangan yang

mengukur kemampuan perusahaan dalam memperoleh return bagi investasi yang

dilakukan oleh investor (pemegang saham), atau dapat dikatakan bahwa rasio ini

Jusuf (2008 : 29) mengatakan bahwa ”ROE merupakan rasio profitabilitas

yang mengukur berapa besar pengembalian yang diperoleh pemilik bisnis

tersebut. ROE merupakan indikator yang tepat untuk mengukur keberhasilan

bisnis dalam memperkaya pemegang sahamnya.” Investor tentu sangat tertarik

untuk melihat tingkat pengembalian yang diberikan perusahaan atas ekuitas yang

dimilikinya. Hal ini berarti perusahaan yang memiliki Return On Equity yang baik

akan meningkatkan nilai saham perusahaan tersebut di mata investor. Kondisi ini

akan menyebabkan harga saham naik di pasar modal.

ROE merupakan kemampuan perusahaan dalam menghasilkan keuntungan

dengan modal sendiri yang dimiliki, sehingga ROE ini ada yang menyebut

rentabilitas modal sendiri. Salah satu alasan utama perusahaan beroperasi adalah

menghasilkan laba yang bermanfaat bagi para pemegang saham, ukuran yang

digunakan dalam pencapaian alasan ini adalah tinggi rendahnya angka ROE yang

berhasil dicapai. Semakin tinggi ROE, maka semakin tinggi pula kemampuan

perusahaan dalam menghasilkan laba untuk para pemegang saham.

2.1.9 Nilai Perusahaan

Nilai perusahaan merupakan persepsi investor terhadap perusahaan, yang

sering dikaitkan dengan harga saham. Harga saham yang tinggi membuat nilai

perusahaan juga tinggi. Harga saham merupakan harga yang terjadi pada saat

saham diperdagangkan dipasar. Nilai perusahaan yang tinggi akan membuat pasar

percaya atas prospek perusahaan ke depan. Hal itu juga yang menjadi keinginan

para pemilik perusahaan, sebab nilai perusahaan yang tinggi mengindikasikan

perusahaan menginginkan harga saham tinggi (mahal), karena takut tidak laku

dijual atau tidak menarik investor untuk membelinya. Itulah sebabnya harga

saham harus dapat dibuat seoptimal mungkin. Artinya harga saham tidak boleh

terlalu mahal atau terlalu murah. Harga saham yang terlalu murah dapat

berdampak buruk pada citra perusahaan di mata para investor. Harga saham yang

optimal dapat dicapai melalui penarikan kesimpulan dari serangkaian pengalaman

perusahaan dalam menjual saham di bursa efek. Artinya, bila pasar sangat tertarik

dengan saham yang diperdagangkan, maka perusahaan dapat menaikkan harga

sahamnya, demikian juga sebaliknya.

Nilai perusahaan dalam penelitian ini didefinisikan sebagai nilai pasar.

Karena nilai perusahaan memberikan kemakmuran pemegang saham secara

maksimum apabila harga saham perusahaan meningkat. Semakin tinggi harga

saham, maka makin tinggi kemakmuran pemegang saham. Untuk mencapai nilai

perusahaan umumnya para pemodal menyerahkan pengelolaannya kepada para

profesional. Para profesional diposisikan sebagai manajer ataupun komisaris.

Nilai Perusahaan dalam penelitian ini diukur dengan Tobin’s Q. Rasio ini

mengukur nilai yang diberikan pasar keuangan kepada manajemen dan organisasi

perusahaan sebagai sebuah perusahaan yang terus tumbuh (Brigham, 1999 dalam

Wahyudi dan Pawestri, 2006 : 30). Harga saham dihitung sebagai hasil bagi antara

jumlah saham yang beredar dengan Total Asset Perusahaan.

2.1.0 Pengaruh Good Corporate Governance terhadap hubungan antara Kinerja Keuangan dan Nilai Perusahaan

Berdasarkan teori keagenan, bahwa semakin besar jumlah komisaris

peran mereka di dalam mengawasi dan mengontrol tindakan-tindakan para

direktur eksekutif. Premis dari teori keagenan adalah bahwa komisaris independen

dibutuhkan pada dewan komisaris untuk mengawasi dan mengontrol

tindakan-tindakan direksi, sehubungan dengan perilaku oportunistik mereka. Komisaris

independen memiliki lebih banyak kesempatan untuk mengontrol dan menghadapi

jaring insentif yang kompleks, yang berasal secara langsung dari tanggung jawab

mereka sebagai direktur dan diperbesar oleh posisi equity mereka. Oleh karena itu,

komisaris independen dianggap sebagai mekanisme pemeriksa dan penyeimbang

didalam meningkatkan efektivitas dewan komisaris.

Dengan semakin berfungsinya komisaris independen dalam mengawasi

manajer, maka kepercayaan investor akan semakin besar akan kinerja yang akan

diperoleh perusahaan. Berbagai penelitian telah dilakukan untuk mengungkap

pengaruh corporate governance terhadap kinerja keuangan dengan nilai

perusahaan. Namun, pada umumnya penelitian yang dilakukan hanya

menekankan pada salah satu aspek dari agency costs, yaitu monitoring costs.

Menurut Watts dan Zimmerman (1986 : 63) agency costs terdiri dari dua, yaitu

monitoring costs dan bonding costs. Corporate governance dikatakan dapat

menurunkan monitoring costs akibat adanya peningkatan pengawasan dan

transparansi (atau penurunan information asymmetry). Banyak penelitian telah

menunjukkan bahwa adanya pengaruh komposisi kepemilikan dan kompisisi

dewan komisaris (board of directors) terhadap kinerja. Penelitian yang dapat

menunjukkan adanya manfaat corporate governance elemen kedua dari agency

agency costs yang ditanggung oleh agen, yang mencerminkan upaya manajemen

dalam menunjukkan kepada principal bahwa mereka tidak akan

menyalahgunakan kewenangan yang diberikan kepadanya (manajer akan berbuat

demi kebaikan perusahaan). Agen sadar bahwa principal ‘curiga’ kepada mereka,

dan oleh karena itu akan cenderung menyalahkan mereka jika ada sesuatu yang

salah. Kesadaran akan hal ini memunculkan upaya (efforts) dari manajemen agar

mereka dipercaya oleh principal. Salah satu upaya yang dilakukan adalah dengan

menunjukkan itikad baik dan memberikan laporan yang komprehensif kepada

principal.

Dengan melihat beberapa contoh kasus tindakan kecurangan yang dilakukan

oleh manajemen perusahaan, maka akan dipertanyakan akan bagaimana

efektivitas penerapan corporate governance yang juga akan berpengaruh terhadap

kinerja keuangan. Corporate governanace merupakan salah satu elemen kunci

dalam meningkatkan efesiensi ekonomis, yang meliputi serangkaian hubungan

antara manajemen perusahaan, dewan komisaris, para pemegang saham dan

stakeholders lainnya. Corporate governance juga memberikan suatu struktur yang

memfasilitasi penentuan sasaran-sasaran dari suatu perusahaan, dan sebagai

sarana untuk menentukan teknik monitoring kinerja (Deni, Khomsiyah dan Rika

2004 : 31).

2.2. Tinjauan Penelitian Terdahulu

Berdasarkan judul penelitian diatas yaitu mengenai pengaruh good corporate

governance terhadap hubungan antara kinerja keuangan dan nilai perusahaan,

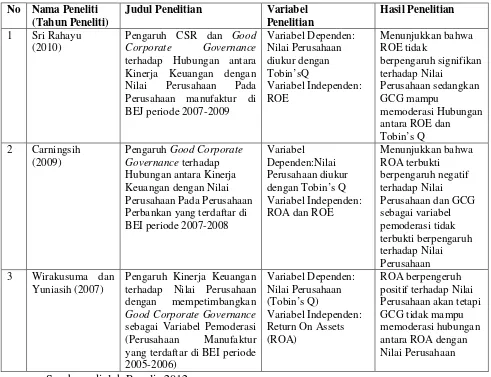

Tabel 2.1

Tinjauan Peneliti Terdahulu

Sumber : diolah Penulis 2012

Penelitian ini merupakan pengembangan dari penelitian Carningsih (2009),

akan tetapi yang akan diteliti dalam penelitian ini adalah variabel ROE sebagai

proksi dari kinerja keuangan, karena variabel ROE merupakan salah satu variabel

yang terpenting yang dilihat investor sebelum mereka berinvestasi. ROE juga

merupakan suatu basic test seberapa efektif manajemen perusahaan menggunakan No Nama Peneliti

(Tahun Peneliti)

Judul Penelitian Variabel

Penelitian

Hasil Penelitian

1 Sri Rahayu

(2010)

Pengaruh CSR dan Good

uang investor dibandingkan dengan ROA yang hanya mengukur keefisienan suatu

perusahaan dalam menghasilkan return dari asetnya. Penelitian ini akan

menganalisa perusahaan property dan real estate yang terdaftar di Bursa Efek

Indonesia antara tahun 2009-2010, sehingga hasilnya dapat digeneralisasi dan

dapat mempresentasikan semua perusahaan property dan real estate yang ada.

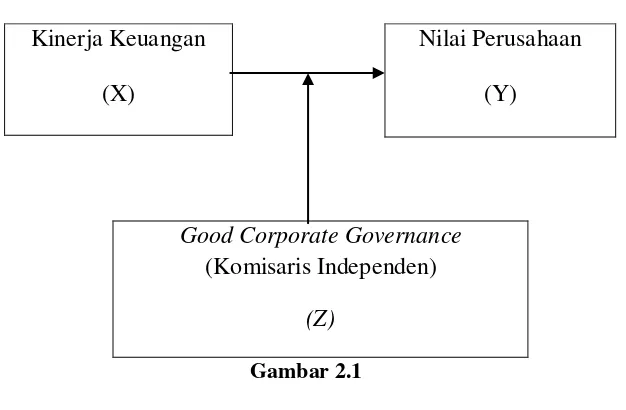

2.3. Kerangka Konseptual

Kerangka konseptual merupakan suatu model yang menjelaskan

bagaimana hubungan suatu teori dengan faktor-faktor penting yang telah diketahui

dalam suatu masalah tertentu. Berdasarkan tinjauan teoritis dan tinjauan penelitian

terdahulu yang telah di kemukakan sebelumnya, maka dapat digambarkan

kerangka konseptual sebagai berikut:

Good Corporate Governance (Komisaris Independen)

(Z)

Gambar 2.1

Kerangka Konspetual

Perspektif hubungan keagenan merupakan dasar yang digunakan untuk

memahami corporate governance. Hubungan keagenan adalah sebuah kontrak Kinerja Keuangan

(X)

Nilai Perusahaan

Meckling, 1976; dan Fama and Jensen, 1983) dikutip dalam penelitian Deni dan

Khomsiyah (2005:17). Inti dari hubungan keagenan adalah adanya pemisahan

anatara kepemilikan (di pihak principal atau investor) dan pengendalian (di pihak

agent atau manajer). Investor memiliki harapan bahwa manajer akan

menghasilkan returns dari uang yang mereka investasikan. Oleh karena itu,

kontrak yang baik antara investor dan manajer adalah kontrak yang mampu

menjelaskan spesifikasi-spesifikasi apa saja yang harus dilakukan manajer dalam

mengelola dana para investor, dan spesifikasi tentang pembagian return antara

manajer dengan investor.

Berdasarkan teori keagenan, bahwa semakin besar jumlah komisaris

independen pada dewan komisaris, maka semakin baik mereka bisa memenuhi

peran mereka di dalam mengawasi dan mengontrol tindakan-tindakan para

direktur eksekutif. Premis dari teori keagenan adalah bahwa komisaris independen

dibutuhkan pada dewan komisaris untuk mengawasi dan mengontrol

tindakan-tindakan direksi, sehubungan dengan perilaku oportunistik mereka. Komisaris

independen memiliki lebih banyak kesempatan untuk mengontrol dan menghadapi

jaring insentif yang kompleks, yang berasal secara langsung dari tanggung jawab

mereka sebagai direktur dan diperbesar oleh posisi equity mereka. Oleh karena itu,

komisaris independen dianggap sebagai mekanisme pemeriksa dan penyeimbang

didalam meningkatkan efektivitas dewan komisaris. Dengan semakin

berfungsinya komisaris independen dalam mengawasi manajer, maka kepercayaan

Dalam penelitian ini, yang menjadi variabel independen adalah kinerja

keuangan yang diukur dengan return on equity (ROE), dan yang menjadi variabel

dependennya adalah nilai perusahaan yang diukur dengan Tobin’s Q. Pada

penelitian ini peneliti memasukkan variabel moderasi yakni good corporate

governance yang diproksikan dengan komisaris independen, dimana variabel ini

dapat memperlemah atau memperlemah hubungan antara variabel independen

terhadap variabel dependen (Suliyanto, 2011:205). Hubungan antara Variabel

independen, variabel dependen, dan variabel moderasi adalah hubungan satu arah

atau hubungan positif.

2.4 Hipotesis Penelitian

Hipotesis menurut Erlina (2008:49) adalah proposisi yang dirumuskan

dengan maksud untuk diuji secara empiris. Preposisi merupakan ungkapan atau

pernyataan yang dapat dipercaya, dapat disangkal, atau diuji kebenarannya

mengenai konsep atau konstruk yang menjelaskan atau memprediksi

fenomene-fenomena. Hipotesis merupakan penjelasan sementara tentang perilaku, fenomena

atau keadaan tertentu yang telah terjadi atau yang akan terjadi.

Para investor melakukan overview suatu perusahaan dengan melihat rasio

keuangan sebagai alat evaluasi investasi, karena rasio keuangan mencerminkan

tinggi rendahnya nilai perusahaan. Jika investor ingin melihat seberapa besar

perusahaan menghasilkan return atas investasi yang akan mereka tanamkan, yang

akan dilihat pertama kali adalah rasio profitabilitas, terutama ROE, karena rasio

ini mengukur seberapa efektif perusahaan menghasilkan return bagi para investor

Semakin tinggi rasio profitabilitas, maka semakin besar nilai profitabilitas

perusahaan, yang pada akhirnya dapat menjadi sinyal positif bagi investor dalam

melakukan investasi untuk memperoleh return tertentu. Tingkat return yang

diperoleh menggambarkan seberapa baik nilai perusahaan di mata investor.

Apabila perusahaan berhasil membukukan tingkat keuntungan yang besar, maka

hal ini akan memotivasi para investor untuk menanamkan modalnya pada saham,

sehingga harga saham dan permintaan akan saham pun akan meningkat. Harga

saham dan jumlah saham yang beredar akan mempengaruhi nilai Tobins Q

sebagai proksi dari nilai perusahaan, jika harga saham dan jumlah saham yang

beredar naik, maka nilai Tobins Q juga akan naik. Tobins Q yang bernilai lebih

dari 1, menggambarkan bahwa perusahaan menghasilkan earning dengan tingkat

return yang sesuai dengan harga perolehan asset-asetnya (Tobins dan

Brainard,1977:235). Berdasarkan perumusan masalah dalam kerangka konseptual

dan uraian di atas, maka hipotesis dari penelitian ini adalah sebagai berikut:

H1 : Kinerja Keuangan berpengaruh positif terhadap Nilai Perusahaan

Hasil penelitian mengenai pengaruh ROE terhadap nilai perusahaan yang

tidak konsisten menunjukkan adanya faktor lain yang turut menginteraksi. Peneliti

menggunakan Good Corporate Governance sebagai variabel pemoderasi. Dalam

penelitian ini indikator mekanisme Corporate Governance yang digunakan adalah

komisaris independen. Ini didasarkan pada pemikiran bahwa semakin tinggi

proporsi komisaris independen dalam perusahaan, maka diharapkan

tambah bagi perusahaan (Suliyanto, 2011:206). Berdasarkan uraian tersebut maka

hipotesis alternatif yang diajukan adalah sebagai berikut:

H2 : Good Corporate Governance mempengaruhi hubungan Kinerja Keuangan