BAB II

TINJAUAN PUSTAKA

2.1 Pasar Modal

Undang-Undang Pasar Modal No. 8 tahun 1995 tentang Pasar Modal

mendefenisikan pasar modal sebagai kegiatan yang bersangkutan dengan

Penawaran Umum dan perdagangan Efek, Perusahaan Publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek.

Menurut Marzuki Usman (1989), pasar modal adalah pelengkap di sektor

keuangan terhadap dua lembaga lainnya yaitu bank dan lembaga pembiayaan.

Pasar modal memberikan jasanya yaitu menjembatani hubungan antara pemilik

modal (investor) dengan peminjam modal (emiten / perusahaan yang go public). Para pemodal meminta instrumen pasar modal untuk keperluan investasi

portofolio sehingga pada akhirnya dapat memaksimumkan penghasilan. Peranan

pasar modal dari sudut ekonomi makro adalah sebagai suatu piranti untuk

melakukan alokasi sumber daya ekonomi secara optimal. Kelebihannya lagi,

dibanding kredit perbankan, bahwa pasar modal merupakan sumber pembiayaan

yang tidak menimbulkan inflator.

Dengan adanya pasar modal, maka perusahaan – perusahaan akan lebih

mudah memperoleh dana sehingga kegiatan ekonomi di berbagai sektor dapat

ditingkatkan. Terjadinya peningkatan kegiatan ekonomi akan menciptakan dan

mengembangakan lapangan kerja yang luas, dengan sendirinya dapat menyerap

dalam mengurangi jumlah pengangguran. Dengan dijualnya saham di pasar modal

berarti masyarakat diberi kesempatan untuk memiliki dan menikmati keuntungan

yang diperoleh perusahaan. Dan dengan adanya pasar modal, pemerintah dapat

meningkatkan pendapatan masyarakat dan pemerintah dapat menanamkan budaya

ekonomi modern yang sehat.

2.2 Saham

Saham biasa (common stock) adalah salah satu jenis efek yang diperdagangkan paling banyak di pasar modal. Sekarang ini, semakin banyak

emiten yang mencatatkan sahamnya di bursa efek, perdagangan saham semakin

marak dan menarik para investor untuk terjun dalam bertransaksi jual beli saham.

Saham dapat diartikan sebagai surat berharga sebagai bukti penyertaan atau

pemilikan individu maupun institusi dalam suatu perusahaan.

Saham biasanya ada dua jenis, yaitu saham atas nama, dimana nama

pemiliki saham tertera di atas saham tersebut dan saham atas unjuk, dimana nama

pemilik saham tidak tertera di atas saham tersebut. Seluruh hak-hak pemegang

saham akan diberikan pada penyimpan saham tersebut.

2.3 Pengertian Stock Index Future

Stock Index Future adalah suatu indeks yang terdiri dari saham-saham pilihan yang didaftarkan di bursa yang dihitung berdasarkan Market Capitalization atau Price Weighted. Indeks ini berlaku sebagai suatu indikator atau barometer dari kesehatan perekonomian suatu negara secara umum. Dengan

demikian, suatu kontrak berjangka yang berbasiskan indeks tersebut mengijinkan

(fixed) dari indeks tersebut pada harga sekarang untuk tanggal penyelesaian yang akan datang.

Penyajian informasi indeks saham bervariasi antara lain adalah Indeks

Harga Saham Individual (Individual Stock Index) dan Indeks Harga Saham Gabungan (Composite Stock Index). Indeks harga saham individual mencatat pergerakan harga masing-masing saham sampai pada waktu tertentu, sedangkan

indeks harga saham gabungan mencatat pergerakan harga saham gabungan

seluruh saham dalam sebuah bursa saham.

2.4 Indeks Harga Saham Gabungan (Composite Stock Index)

Downes dan Goodman (2004), indeks adalah gabungan statistik yang

mengukur perubahan dalam ekonomi atau dalam pasar finansial, dan seringkali

dinyatakan dalam perubahan persentase dari suatu tahu dasar atau bulan

sebelumnya. Karena indeks ini menyangkut sejumlah fakta maupun besaran

tertentu yang menggambarkan perubahan-perubahan harga saham di masa lalu

yang dipandang, merupakan suatu bentuk informasi historis yang sangat tepat

untuk menggambarkan pergerakan harga saham di masa lalu serta membeikan

deskripsi harga –harga saham pada suatu saat tertentu maupun dalam periode yang

tertentu pula, maka indeks ini dapat disebut sebagai indeks harga saham.

Menurut Mariah, dkk (2005 : 8) Indeks Harga Saham Gabungan merupakan

suatu indikator yang secara umum mencerminkan kecenderungan pergerakan

harga saham di Bursa Efek Jakarta. Sunariyah (2000 : 128) mengatakan IHSG

menggambarkan suatu rangkaian informasi historis mengenai pergerakan harga

tersebut disajikan setiap hari berdasarkan harga penutupan di bursa pada hari

tersebut.

Dalam penelitian ini, yang akan diteliti adalah Indeks Harga Saham

Gabungan (Composite Stock Index) yang berada di kawasan Asia Tenggara, yaitu Indeks Harga Saham Gabungan Indonesia (^JKSE), Indeks Kuala Lumpur Stock Exchange atau Kuala Lumpur Composite Index (^KLCI), Straits Times Index

Singapura (^STI), Indeks Stock Exchange of Thailand (^SET), Indeks Philippine Stock Exchange (^PSE), dan Indeks Vietnamese (^VN)..

a. Indeks Harga Saham Gabungan Indonesia (^JKSE)

Indeks Harga Saham Gabungan Indonesia atau Jakarta Composite Index

(^JKSE) merupakan salah sat

pertama kali pada tanggal

saham di BEJ, Indeks ini mencakup pergerakan harga seluruh saham biasa

dan saham preferen yang tercatat di BEI. Hari Dasar untuk perhitungan IHSG

adalah tanggal

dengan Nilai Dasar 100 dan saham tercatat pada saat itu berjumlah 13 saham.

Posisi intraday tertinggi yang pernah dicapai IHSG adalah 5.251,296 poin

yang tercatat pada tanggal 21 Mei 2013. Sementara posisi penutupan tertinggi

yang pernah dicapai adalah 5.214,976 pada tanggal 20 Mei 2013.

Dasar perhitungan IHSG adalah jumlah Nilai Pasar dari total saham yang

tercatat pada tanggal

program restrukturisasi) dengan harga di BEJ pada hari tersebut. Perhitungan

Indeks merepresentasikan pergerakan harga saham di pasar/bursa yang terjadi

melalui sistem perdagangan lelang. Perhitungan IHSG dilakukan setiap hari,

yaitu setelah penutupan perdagangan setiap harinya. Dalam waktu dekat,

diharapkan perhitungan IHSG dapat dilakukan beberapa kali atau bahkan

dalam beberapa menit, hal ini dapat dilakukan setelah sistem perdagangan

otomasi diimplementasikan dengan baik

b. Indeks Kuala Lumpur Stock Exhange (^KLCI)

Indeks Kuala Lumpur Stock Exchange atau Kuala Lumpur Composite Indeks

(^KLCI) diperkenalkan pada tahun 1986 yang merupakan indeks pasar

saham utama di Malaysia yang menjadi barometer pasar saham lokal yang

berfungsi sebagai indikator kinerja yang akurat dari pasar saham dan keadaan

ekonomi Malaysia. Indeks Kuala Lumpur Stock Exchange adalah kapitalisasi tertimbang indeks pasar saham yang memiliki nilai dasar 100 per 2 Januari

1977. Pergerakan Indeks Kuala Lumpur Stock Exchange merupakan indikator penting bagi para investor dalam melakukan investasi. Hal ini disebabakan

karena pergerakan harga saham selalu berubah-ubah setiap waktu baik menit

maupun detik.

Setiap perubahan harga saham akan mencerminkan keadaan pasar saham

tersebut Pada tahun 2006, Bursa Malaysia bermitra dengan FTSE untuk

memberikan indeks yang tepat untuk pasar Malaysia. FTSE Bursa Malaysia

Indeks baru diadopsi pada tanggal 6 Juli 2009, dengan nilai pembukaan

diambil dari nilai penutupan KLCI yang lama pada tanggal 3 Juli 2009.

Indeks ini menggunakan metode Indeks Tak Tertimbang (unweighted), yaitu mempertimbangkan faktor-faktor yang akan mempengaruhi naik turunnya

angka indeks tersebut yang disebabkan oleh pengaruh corporate action emiten seperti right issue (penambahan saham baru dalam rangka menambah modal), stock split (pemecahan nominal saham menjadi pecahan yang lebih kecil).

c. Indeks Straits Times (STI)

Indeks Strait Times (STI) diluncurkan dalam rangka pengklarifikasian kembali perusahaan yang terdaftar di Bursa Efek Singapura atau Singapore Exchange, menggantikan Straits Time Industrial Index (STII), dan mulai difungsikan pada tanggal 31 Agustus 1998 pada posisi 885,26 point. Indeks

ini dibuat oleh Singapore Press Holding, Singapore Exchange dan Professor Tse Yiu Juen dari Singapore Management University dan ditinjau ulang paling tidak setahun sekali atau kapan saja bila diperlukan. Indeks tersebut

mempresentasikan 78% dari rata-rata nilai transaksi harian selama 12 bulan

dan 61,2% dari total kapitalisasi pasar dibursa efek tersebut. Namun, sejak 18

Maret 2005, jumlah saham perusahaan yang masuk ke dalam indeks ini di

tambahkan menjadi 50 perusahaan harian rata-rata dalam periode 12 bulan

menjadi 60% dan menaikan total kapitalisasi pasar di bursa efek Singapore

Indeks Straits Times (STI) adalah sebuah indeks pasar saham berdasarkan kapitalisasi yang digunakan untuk mendata dan memonitor perubahan harian

dari 30 perusahaan terbesar di pasar saham Singapura dan sebagai indikator

utama dari kinerja pasar di Singapura. Indeks Straits Times dihitung berdasarkan Market Value Weighted.

d. Indeks Philippines Stock Exchange (PSE)

Indeks yang pertama sekali dikenal dalam sejarah pasar saham Filipina adalah

, yang dibentuk ketika industri pertambangan sedang berjaya pada tahun

1940-an. Indeks sektor lainnya kemudian dibentuk karena semakin banyak

perusahaan yang terlibat dalam pasar saham, dan tercatat di Bursa Efek

Manila atau Manila Stock Exchange (MSE) dan Bursa Efek Makati atau The Makati Stock Exchange (MkSE)

Untuk memantau kinerja pasar, MkSE dan MSE mempertahankan index

pasar saham dengan menggunakan metodologi perhitungan yang berbeda satu

sama lain. Pada tahun 1987, dua bursa efek ini memutuskan untuk

mengadopsi indeks harga saham gabungan sebagai sarana bagi investor pasar

saham untuk melihat perkembangan dari indeks saham.

Pada tahun 1990, metodologi perhitungan indeks diubah indeks harga

tertimbang (Price-weight) menjadi kapitalisasi pasar tertimbang (market capitalization-weighted). Dalam rangka mempertahankan kelangsungan metodologi perhitungan indeks yang baru ini, tingkat penutupan berbagai

indeks pada tanggal 28 Februari 1990 digunakan sebagai nilai dasar indeks

Nama Indeks PSE diadopsi oleh bursa pada bulan April 2006. Indeks PSE

adalah indeks utama dari bursa efek di Filipina. Ini terdiri dari kumpulan 30

perusahaan tetap yang diseleksi berdasarkan ketentuan-ketentuan tertentu.

Indeks PSE mengukur perubahan relatif dalam kapitalisasi pasar

mengambang bebas dari 30 saham terbesar dan teraktif di bursa. Nilai dasar

indeks PSE berada pada 1.022,045 poin pada tanggal 28 Februari 1990.

e. Indeks Stock Exchange Thailand (SET)

Pasar Modal Modern di Thailand muncul pada awal tahun 1960-an. Pada

tahun 1961 pemerintah Thailand mencetuskan Rencana lima tahun pertama

Pembangunan Nasional Ekonomi dan Sosial untuk meningkatkan

pertumbuhan ekonomi dan stabilitas ekonomi serta untuk meningkatkan

standar hidup kerajaan. Saat ini ada sebuah perusahaan swasta yang

mendirikan bursa efek dalam bentuk kemitraan terbatas. Perusahaan ini

kemudian berubah bentuk menjadi perseroan terbatas yaitu Bursa Efek

Bangkok, tbk atau Bangkok Stock Exchange Co, Ltd (BSE) pada tahun 1963. Pasar Modal Modern di Thailand pada dasarnya dibagi menjadi dua tahap,

dimulai dengan Bursa Saham Bangkok atau The Bangkok Stock Exchange

yang menjadi miliki secara swasta, kemudian pembentukan Bursa Sekuritas

Thailand atau The Securities Exchange of Thailand. Meskipun berdiri dengan baik, tetapi BSE tidak aktif bekerja. Nilai pendapatan tahunan semakin

menurun dari tahun ke tahun, sehingga pada awal tahun 1970, BSE berhenti

beroperasi. Hal ini berarti bahwa SE telah gagal karena kurangnya dukungan

Pada tahun 1969, sesuai yang direkomendasikan oleh Bank Dunia,

pemerintah Thailand memperoleh bantuan dari Professor Sidney M. Robbins

dari Universitas Columbia untuk mempelajari pengembangan pasar modal

Thailand. Pada tahun yang sama, di ibukota Thailand, Bank Thailand

membentuk Grup Kerja Pengembangan Pasar Modal untuk membangun pasar

saham.

Pada tahun 1972 pemerintah Thailand mengambil langkah lebih lanjur

dengan " Pengumuman dari Dewan Eksekutif No 58 tentang Pengawasan

Komersial Kesanggupan Mempengaruhi Keselamatan Publik dan

Kesejahteraan " (Announcement of the Executive Council No. 58 on the Control of Commercial Undertakings Affecting Public Safety and Welfare) . Pemerintah membuat suatu perubahan yaitu memberikan kebebasan dalam

pengoperasian bagi perusahaan sekuritas. Setelah perubahan tersebut, pada

bulan Mei 1974, undang-undang yang telah lama ditunggu-tunggu disahkan,

yaitu Undang-undang tentang Bursa Sekuritas Thailand atau The Securities

Exhange of Thailand (SET). Kemudian tahun 1975 peraturan legislatif

terbentuk dan tanggal 30 April 1975 Bursa Sekuritas Thailand secara resmi

melakukan perdagangan efeknya dengan menggunakan indeks SET sebagai

indeks pasar saham utamanya.

Indeks SET adalah indikator pasar saham utama yang dihitung dari harga

semua saham biasa termasuk reksa dana dan properti di papan utama Bursa

Efek Thailand (SET), kecuali untuk saham-saham yang telah ditangguhkan

tertimbang yang membandingkan nilai pasar saat ini dari semua saham biasa

yang terdaftar dengan nilai pada tanggal dasar tanggal 30 April 1975.

Ditetapkanlah 100 poin untuk nilai dasar indeks SET.

f. Indeks Vietnamese Stock Exchange (VN)

Pasar saham Vietnam diluncurkan pada 28 Juli 2000 dengan hanya dua

perusahaan yang terdaftar, Refrigeration Electrical Engineering Joint Stock Company ( REE ), dan Saigon Cable and Telecommunication Material Joint Stock Company ( SACOM ). Pertumbuhan pasar dengan jumlah perusahaan yang terdaftar sejauh ini agak lambat. Bahkan, pada akhir tahun 2000, hanya

lima perusahaan saham gabungan terdaftar, dan bergabung dengan hanya

lima lebih pada tahun 2001. Tahun 2002 tercatat sebagai tahun yang paling

sukses dari STC, tetapi hanya lebih 10 perusahaan yang terdaftar. Pada akhir

tahun 2005, total 32 saham gabungan perusahaan telah diberi izin untuk

mengapung saham mereka pada STC23. Terutama, semua perusahaan yang

terdaftar ( kecuali saham North Kinh Do Food Company dan Kinh Do Corporation) adalah mantan BUMN yang sebelumnya direstrukturisasi. Indeks Vietnam merupakan indeks pasar saham yang dihitung dari harga

semua saham biasa yang diperdagangkan di bursa efek Vietnam yang dikenal

dengan nama STC (Securities Trading Centre). Indeks adalah indeks harga tertimbang kapitalisasi pasar yang membandingkan nilai pasar saat ini dari

semua saham biasa yang terdaftar dengan nilai pada tanggal dasar 28 Juli

2.5 Tinjauan Penelitian Terdahulu

Dari hasil penelitian sebelumnya ditemukan keterkaitan antar variabel

indeks-indeks harga saham di Asia Tenggara ( Indeks KLCI, Indeks SET, Indeks

STI, Indeks PSE, Indeks VN) dengan variabel Indeks Harga Saham Gabungan

Indonesia. Di bawah ini dijelaskan beberapa penelitian yang sama dengan

berbagai variasi variabel :

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

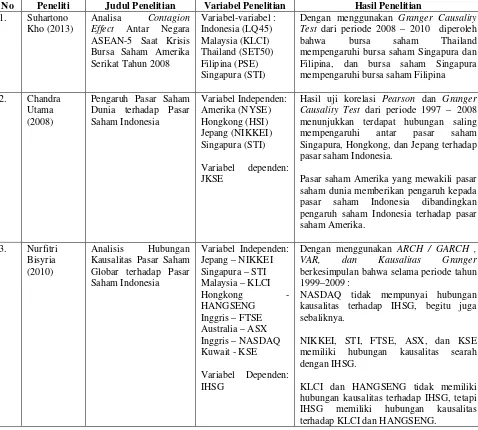

No Peneliti Judul Penelitian Variabel Penelitian Hasil Penelitian 1. Suhartono

Kho (2013)

Analisa Contagion

Effect Antar Negara

ASEAN-5 Saat Krisis

Dengan menggunakan Granger Causality Test dari periode 2008 – 2010 diperoleh bahwa bursa saham Thailand mempengaruhi bursa saham Singapura dan Filipina, dan bursa saham Singapura mempengaruhi bursa saham Filipina

2. Chandra

Utama (2008)

Pengaruh Pasar Saham Dunia terhadap Pasar Saham Indonesia

Hasil uji korelasi Pearson dan Granger Causality Test dari periode 1997 – 2008 menunjukkan terdapat hubungan saling mempengaruhi antar pasar saham Singapura, Hongkong, dan Jepang terhadap pasar saham Indonesia.

Pasar saham Amerika yang mewakili pasar saham dunia memberikan pengaruh kepada pasar saham Indonesia dibandingkan pengaruh saham Indonesia terhadap pasar saham Amerika.

Dengan menggunakan ARCH / GARCH , VAR, dan Kausalitas Granger berkesimpulan bahwa selama periode tahun 1999–2009 :

NASDAQ tidak mempunyai hubungan kausalitas terhadap IHSG, begitu juga sebaliknya.

NIKKEI, STI, FTSE, ASX, dan KSE memiliki hubungan kausalitas searah dengan IHSG.

4. Hooi-Hooi Lean et all (2003)

Bivariate Causality between Exchage Rate and Stock Price on Major Asean Countries

Variabel Independen : Exchange rate

Variabel Independen : stock price

Dengar menggunakan Granger Causality dan Cointegration selama periode tahun 1991 – 2002 berkesimpulan bahwa selama krisis terdapat pergerakan secara bersama-sama dalam jangka panjang namun dengan arah yang berkebalikan dan negara-negara Asia yang pada periode sebelum krisis dan setelah serangan terorisme tidak memiliki hubungan kausalitas justru memiliki hubungan kausalitas pada masa setelah krisis dan sebelum serangan terorisme.

Sumber: Peneliti, 2014

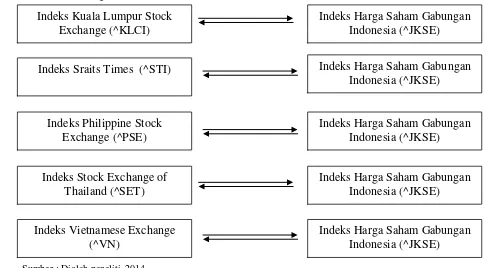

2.6 Kerangka Konseptual

Keempat variabel independen dalam penelitian tersebut akan dianalisis

apakah mempunyai pengaruh terhadap Indeks Harga Saham Gabungan (IHSG) di

Bursa Efek Indonesia. Secara ringkas kerangka pemikiran dari penelitian ini

adalah sebagai berikut :

Sumber : Diolah peneliti, 2014

Gambar 2.1 Kerangka Konseptual

Indeks Harga Saham Gabungan Indonesia (^JKSE) Indeks Kuala Lumpur Stock

Exchange (^KLCI)

Indeks Sraits Times (^STI) Indeks Harga Saham Gabungan Indonesia (^JKSE)

Indeks Philippine Stock Exchange (^PSE)

Indeks Harga Saham Gabungan Indonesia (^JKSE)

Indeks Stock Exchange of Thailand (^SET)

Indeks Harga Saham Gabungan Indonesia (^JKSE)

Indeks Vietnamese Exchange (^VN)

2.7 Hipotesis

Berdasarkan kerangka konseptual yang telah diuraikan, maka dapat

dirumuskan hipotesis penelitian sebagai berikut :

Indeks Harga Saham Asia Tenggara (Indeks KLCI, Indeks STI, Indeks PSE,

Indeks SET, dan Indeks VN) memiliki hubungan kausalitas terhadap Indeks