PERKEBUNAN NUSANTARA VIII

Analysis of the accounting treatment for biological assets in accordance with PSAK 16 in PT Perkebunan Nusantara VIII

Laporan ini disusun untuk memenuhi salah satu syarat menyelesaikan pendidikan

DIPLOMA III PROGRAM STUDI Akuntansi Di Jurusan Akuntansi

Oleh

Ghea Dwi Yulinda

135111045

POLITEKNIK NEGERI BANDUNG

2016

ANALISIS PERLAKUAN AKUNTANSI ASET

BIOLOGIS BERDASARKAN PSAK 16 PADA PT

PERKEBUNAN NUSANTARA VIII

Analysis of the accounting treatment for biological assets in accordance with PSAK 16 in PT Perkebunan Nusantara VIII

Laporan ini disusun untuk memenuhi salah satu syarat menyelesaikan pendidikan

DIPLOMA III PROGRAM STUDI Akuntansi Di Jurusan Akuntansi

Oleh

Ghea Dwi Yulinda

135111045

POLITEKNIK NEGERI BANDUNG

2016

iii

PERNYATAAN PENULIS

“Saya yang bertandatangan dibawah ini menyatakan bahwa laporan Tugas Akhir ini adalah murni hasil pekerjaan saya sendiri. Tidak ada pekerjaan orang lain yang saya gunakan tanpa menyebutkan sumbernya.

Materi dalam laporan Tugas Akhir ini tidak/belum pernah disajikan/digunakan sebagai bahan untuk makalah/laporan kerja praktek lapangan/Laporan Tugas Akhir lain kecuali saya menyatakan dengan jelas bahwa saya menggunakannya. Saya memahami bahwa Laporan Tugas Akhir yang saya kumpulkan ini dapat diperbanyak dan/atau dikomunikasikan untuk tujuan mendeteksi adanya plagiarisme.”

Judul Tugas Akhir: Analisis Perlakuan Akuntansi Aset Biologis Berdasarkan PSAK 16 pada PT Perkebunan Nusantara VIII

Mengetahui, Bandung, 15 Agustus 2016

Pembimbing, Yang menyatakan,

Sudradjat, SE., M.Si,Ak Ghea Dwi Yulinda

iv Penelitian ini bertujuan untuk membahas perlakuan akuntansi aset biologis yang meliputi pengakuan, pengukuran, pencatatan, penyajian dan pengungkapan di PT Perkebunan Nusantara VIII. Aset biologis merupakan salah satu aset yang memiliki keunikan yaitu mengalami transformasi biologis sehingga membutuhkan perlakuan akuntansi khusus. Aset biologis ini merupakan aset tetap sehingga standar yang mengatur perlakuan aset ini adalah Pernyataan Standar Akuntansi Keuangan No. 16: Aset Tetap. Penelitian dilakukan dengan membandingkan perlakuan akuntansi aset biologis yang dilakukan oleh PT Perkebunan Nusantara VIII dengan peraturan yang berlaku. PT Perkebunan Nusantara VIII menggunakan metode biaya untuk pengukuran setelah pengakuan awal nilai asetnya sementara menurut peraturan yang berlaku perusahaan diperbolehkan memilih dua metode yaitu metode biaya dan metode revaluasi. Hal ini menyebabkan relevansi informasi aset biologis dengan metode biaya berbeda dengan metode revaluasi. Metode biaya kurang akurat dalam mengukur nilai aset biologis dibandingkan metode revaluasi, tetapi metode revaluasi pun tidak mudah untuk diterapkan karena perusahaan membutuhkan biaya yang besar dan sulit menilai nilai wajar.

v

ABSTRACT

This study aims to discuss the accounting treatment for biological assets which include the recognition, measurement, recording, presentation, and disclosure in PT Perkebunan Nusantara VIII. Biological assets is one that has unique asset that is experiencing biological transformation that require specific accounting treatment. The biological assets are fixed assets that standards governing the treatment of these assets is the Pernyataan Standar Akuntansi Keuangan No. 16: Aset Tetap. This research was conducted by comparing the accounting treatment for biological assets conducted by PT Perkebunan Nusantara VIII with applicable regulations. PT Perkebunan Nusantara VIII using the cost method for measurement after initial recognition of the asset value in accordance with applicable regulations while the company was allowed to choose two methods of cost method and the revaluation method. This causes the biological assets relevance of information using the cost method is different than the revaluation method. Cost method is less accurate in measuring the value of biological assets than reavaluation method, but revaluation method was not easy to implement because the company requires a large cost and difficult to assess the fair value. Keywords: Biological assets, accounting treatment, PSAK No. 16: Aset Tetap

vi Puji syukur kepada Allah swt atas berkat rahmat dan kehendaknya penulis diberikan kesehatan, kekuatan dan kelancaran sejak proses awal sampai akhir dengan menyelesaikan secara tepat waktu tugas akhir yang diberi judul “ANALISIS PERLAKUAN AKUNTANSI ASET BIOLOGIS BERDASARKAN PSAK 16 PADA PT PERKEBUNAN NUSANTARA VIII”

Penyusunan laporan tugas akhir ini dilakukan sebagai salah satu syarat untuk menyelesaikan pendidikan program studi Diploma III Akuntansi Jurusan Akuntansi Politeknik Negeri Bandung. Penulis mengakui dan menyadari didalam pembuatan tugas akhir ini terdapat banyak halangan dan rintangan, namun berkat bantuan dari berbagai pihak terutama kedua orang tua dan keluarga sehingga penyusunan laporan tugas akhir ini dapat selesai dengan lancar dan tepat waktu. Pada kesempatan ini maka izinkanlah penulis mengucapkan terima kasih atas semua bantuan yang diberikan kepada:

1. Bapak Sudradjat, SE., M.Si, Ak. selaku dosen pembimbing yang telah meluangkan banyak waktunya untuk membimbing dan membantu dari awal sampai akhir penyusunan laporan tugas akhir ini.

2. Bapak Haryanto, selaku Kepala Bagian Akuntansi di PT Perkebunan Nusantara VIII yang telah membantu penulis dalam mengumpulkan data-data yang dibutuhkan dalam penyusunan laporan tugas akhir ini.

3. Bapak Drs. Sudjana, M.Si., Ak, selaku Ketua Program Studi Diploma III Akuntansi Jurusan Akuntansi Politeknik Negeri Bandung.

4. Bapak Dr. Ruhadi, SE., ME, selaku Ketua Jurusan Akuntansi Politeknik Negeri Bandung.

5. Semua dosen dan staff Jurusan Akuntansi Politeknik Negeri Bandung, dan keluarga besar PT Perkebunan Nusantara VIII.

vii 6. Sahabat, teman-teman, dan semua pihak yang tidak bisa disebutkan satu persatu yang secara langsung maupun tidak langsung memberikan bantuan serta dukungan dalam menyelesaikan penyusunan laporan tugas akhir ini. Akhir kata, penulis berharap semoga Tuhan Yang Maha Esa membalas semua pihak yang telah membantu dari awal sampai akhir penyusunan laporan tugas akhir ini. Penulis berharap laporan tugas akhir ini dapat bermanfaat bagi diri sendiri maupun pihak lain.

Bandung, 29 Juli 2016 Penulis

viii

HALAMAN JUDUL ... i

HALAMAN PENGESAHAN ... ii

PERNYATAAN PENULIS ... iii

ABSTRAKSI ... iv

ABSTRACT ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR TABEL ... xii

DAFTAR GAMBAR ... xiii

DAFTAR LAMPIRAN ... xiv BAB Error! Bookmark not defined. PENDAHULUAN ... I-1

I.1 Latar Belakang………. I-1

I.2 Rumusan Masalah………... I-3

I.3 Tujuan Penelitian………. I-3

I.4 Ruang Lingkup dan Batasan Masalah………. I-4

I.5 Manfaat Penelitian………... I-4

I.6 Sistematika Penulisan……….. I-4

BAB IITINJAUAN PUSTAKA ... II-1

II.1 Struktur Teori Akuntansi……… II-1

II.2 Teknik Akuntansi……… II-3

II.2.1 Pengakuan Unsur Laporan Keuangan………. II-3 II.2.2 Pengukuran Unsur Laporan Keuangan……… II-4 II.2.3 Pencatatan Unsur Laporan Keuangan………. II-5 II.2.4 Penyajian Unsur Laporan Keuangan………... II-6 II.2.5 Pengungkapan Unsur Laporan Keuangan………II-6

II.2.6 Penyusutan………... II-7

ix

II.3.1 Aset Lancar……….. II-8

II.3.2 Aset Tidak Lancar………II-9

II.3.2.1 Aset Biologis……… II-9 II.4 Perlakuan Akuntansi Aset Tetap Berdasarkan PSAK No. 16…………...II-12 II.4.1 Pengakuan Aset Tetap………II-12 II.4.2 Pengukuran Aset Tetap……….. II-14 II.4.2.1 Penyusutan………. II-16 II.4.3 Penurunan Nilai………. II-18 II.4.4 Penyajian Aset Tetap………. II-18 II.4.5 Pengungkapan Aset Tetap………. II-18 II.5 Pedoman Akuntansi Perkebunan………...II-19 II.5.1 Aset Tanaman Tahunan………. II-19 II.5.1.1 Proses dari TBM menjadi TM………II-20 II.5.2 Bukan Biaya Perolehan………. II-21 II.5.1.2 Reklasifikasi dari TBM dan TM……… II-21 II.5.1.3 Penyusutan………. II-22 II.5.1.4 Perubahan Estimasi Akuntansi……….. II-23 II.5.1.5 Penurunan dan Pemulihan Nilai……….II-23 II.5.3 Perlakuan Akuntansi……….. II-23 II.5.3.1 Pengakuan dan Pengukuran………... II-23 II.5.3.2 Penyajian……… II-24 II.5.3.3 Pengungkapan……… II-24

BAB IIIMETODE DAN PROSES PENYELESAIAN ... III-1

III.1 Langkah-langkah dan Metode Penyelesaian Masalah………... III-1 III.2 Bahan atau Materi Tugas Akhir………. III-3 III.3 Alat Analisis Data……….. III-4 III.4 Metode Pengumpulan Data………III-4

III.4.1 Jenis Data………III-4

III.4.2 Sumber Data………... III-5 III.4.3 Teknik Pengumpulan Data………. III-5

x

BAB IVHASIL DAN PEMBAHASAN ... IV-1

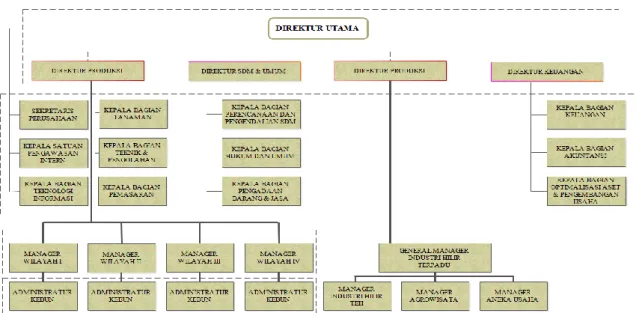

IV.1 Gambaran Umum Perusahaan………... IV-1 IV.1.1 Sejarah Singkat PT Perkebunan Nusantara VIII……… IV-1 IV.1.2 Visi, Misi, Nilai, dan Tujuan PT Perkebunan Nusantara VIII……... IV-2 IV.1.3 Logo Perusahaan……… IV-3 IV.1.4 Aspek Kegiatan PT Perkebunan Nusantara VIII………IV-3 IV.1.5 Struktur Organisasi dan Deskripsi Jabatan PT Perkebunan

NusantaraVIII………. IV-4 IV.2 Hasil dan Pembahasan………... IV-7 IV.2.1 Pengakuan Aset Biologis PT Perkebunan Nusantara VIII………….IV-7 IV.2.2 Pengakuan Aset Tetap Berdasarkan PSAK No. 16……… IV-8 IV.2.3 Pengukuran Aset Biologis PT Perkebunan Nusantara VIII………... IV-8

IV.2.3.1 Penyusutan……….. IV-9

IV.2.4 Pengukuran Aset Tetap Berdasarkan PSAK No. 16……… IV-10 IV.2.5 Pencatatan Aset Biologis di PT Perkebunan Nusantara VIII……... IV-11 IV.2.6 Pencatatan Aset Tetap Berdasarkan PSAK No. 16……….. IV-13 IV.2.7 Penyajian Aset Biologis di PT Perkebunan Nusantara VIII……… IV-16 IV.2.8 Penyajian Aset Tetap Berdasarkan PSAK No. 16………....IV-17 IV.2.9 Pengungkapan Aset Biologis di PT Perkebunan Nusantara VIII….IV-17 IV.2.10 Pengungkapan Aset Tetap Berdasarkan PSAK No. 16………IV-19 IV.2.11 Kesesuaian Informasi Aset Biologis PT Perkebunan

Nusantara VIII……….. IV-20 IV.2.12 Perbandingan Perlakuan Akuntansi Aset Biologis PT Perkebunan

xi

BAB VKESIMPULAN DAN SARAN ... V-1

V.1 Kesimpulan………. V-1

V.2 Saran………... V-2

DAFTAR PUSTAKA ... xv LAMPIRAN ...

xii Tabel II.1 Contoh Aset Biologis, Produk Agrikultur, dan Produk Hasil

Pemrosesan setelah Panen……….II-11 Tabel II.2 Penyusutan Aset Tanaman………...II-22 Tabel IV.1 Penyusutan Aset Tanaman……….IV-10 Tabel IV.2 Neraca PT Perkebunan Nusantara VIII……….IV-17 Tabel IV.3 Rincian Tanaman Menghasilkan Berdasarkan Jenis

Tanaman………IV-18 Tabel IV.4 Perbandingan Perlakuan Akuntansi Aset Biologis PT

xiii

DAFTAR GAMBAR

Halaman

Gambar II.1 Hierarki Teori Akuntansi……….II-1 Gambar II.2 Persamaan Dasar Akuntansi………II-5 Gambar III.1 Diagram Alir Penyelesaian Masalah………..III-3 Gambar IV.1 Logo PT Perkebunan Nusantara VIII……… IV-3 Gambar IV.2. Struktur Organisasi Perusahaan………..IV-4

xiv Lampiran 1 Curriculum Vitae…………...……… L1 Lampiran 2 Surat Permohonan Riset Data………L2 Lampiran 3 Surat Persetujuan Riset Data………..L3

Lampiran 4 Kartu Bimbingan………L4

Lampiran 5 Neraca……….L5

Lampiran 6 Laporan Laba Rugi……….L6

Lampiran 7 Catatan atas Laporan Keuangan……….L7

xv

DAFTAR PUSTAKA

1. Harahap, Sofyan Syafri. 2008. Teori Akuntansi: Edisi Revisi. Jakarta: Rajawali Pers.

2. Belkaoui, Ahmed Riahi. 2011. Accounting Theory: Teori Akuntansi Edisi 5. Jakarta: Salemba Empat.

3. Hery. 2011. Teori Akuntansi. Jakarta: Kencana.

4. Pura, Rahman. 2012. Pengantar Akuntansi 1: Pendekatan Siklus Akuntansi. Jakarta: Erlangga.

5. Pura, Rahman. 2013. Pengantar Akuntansi 1. Jakarta: Erlangga

6. Surya, Raja Adri Satriawan. 2012 Akuntansi Keuangan Versi IFRS+. Yogyakarta: Graha Ilmu.

7. Weygandt, J. J., Kieso, D. E., Warfield T.D. 2007. Intermediate Accounting, 12th edition. Canada: John Wiley & Son Inc.

8. Baridwan, Zaki. 2004. Intermediate Accounting, Edisi Kedelapan. Yogyakarta: BPFE

9. Ikatan Akuntansi Indonesia. 2009. PSAK No. 01 (Revisi 2009). Jakarta: Dewan Standar Akuntansi Keuangan.

10.Ikatan Akuntansi Indonesia. 2011. PSAK No. 16 (Revisi 2011). Jakarta: Dewan Standar Akuntansi Keuangan.

11.Ikatan Akuntansi Indonesia. 2015. ED PSAK No. 69: Agrikultur. Jakarta: Dewan Standar Akuntansi Keuangan.

12.Tim Koordinasi Implementasi IFRS. 2011. Pedoman Akuntansi BUMN Perkebunan. Jakarta: PT Perkebunan Nusantara.

13.Indiantoro, Nur dan Bambang Supomo. 2002. Metodologi Penelitian Bisnis untuk Akuntansi dan Manajemen. Yogyakarta: BPFE Yogyakarta.

I-1

PENDAHULUAN

I.1 Latar Belakang

Saat ini bidang agrikultur di Indonesia mengalami perkembangan yang pesat dan semakin dinamis. Banyak faktor yang memengaruhi perkembangan tersebut, seperti perkembangan teknologi agrikultur yang semakin maju, meningkatnya permintaan hasil agrikultur, dan munculnya otonomi daerah yang berdampak terhadap pengelolaan usaha agrikultur. Begitu besarnya potensi sumber daya alam ini menuntut Indonesia untuk dapat memanfaatkan dan mengolah sumber daya tersebut dengan baik.

Pemanfaatan dan pengolahan sumber daya alam yang baik tersebut dapat dilihat dengan adanya perusahaan agrikultur yang diberi kewenangan untuk mengelola sumber daya alam yang ada. Salah satu aset yang dimiliki oleh perusahaan agrikultur cukup unik dan berbeda dengan perusahaan lainnya, yaitu adanya aset tetap yang disebut aset biologis. Aset ini dikatakan unik karena dapat mengalami transformasi biologis yaitu terjadinya proses pertumbuhan, degenerasi, produksi dan prokreasi yang dapat menyebabkan berbagai perubahan secara kualitatif dan kuantitatif dalam kehidupan aset yang berupa tumbuhan atau hewan. Adanya transformasi biologis pada aset biologis menyebabkan diperlukannya pengukuran yang tepat dan dapat menunjukkan nilai dari aset tersebut secara wajar sesuai kontribusinya dalam menghasilkan keuntungan ekonomi bagi perusahaan. Perusahaan harus lebih memperhatikan dicatat sebagai apa aset biologis saat awal penanaman dan panen, biaya-biaya apa saja yang dapat dihitung sebagai biaya perolehan, kapan aset biologis tersebut dicatat sebagai persediaan, bagaimana pengungkapan dan penyajian yang tepat pada laporan keuangan, serta bagaimana penyusutan aset biologis.

Peraturan yang mengatur perlakuan akuntansi untuk aset biologis di Indonesia yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 tentang

I-2

Aset Tetap. Ini dikarenakan aset biologis merupakan bagian dari aset tidak lancar atau aset tetap yang pemakaiannya bisa lebih dari satu periode. PSAK No. 16: Aset Tetap memberikan pengaturan akuntansi yang meliputi pengakuan, pengukuran, serta pengungkapan aset tetap.

PT. Perkebunan Nusantara VIII merupakan Badan Usaha Milik Negara yang bergerak di bidang agrikultur lebih khususnya di bidang perkebunan yang meliputi pembudidayaan tanaman, pengolahan atau produksi dan penjualan komoditi. Adapun komoditi-komoditi yang dihasilkan oleh PT Perkebunan Nusantara VIII adalah Teh, Karet, Kelapa sawit, Kina, dan Holtikultura. Banyak kegiatan yang dilakukan oleh PT Perkebunan Nusantara VIII dalam mengolah sumber daya alam kehutanan dan perkebunan agar menghasilkan produk yang terbaik dan unggulan, seperti produksi, pengolahan, distribusi, pemasaran, pengadaan barang, riset dan pengembangan ditambah lagi PT Perkebunan Nusantara VIII memiliki kurang lebih 40 kebun yang tersebar di Jawa Barat. Melihat keadaan tersebut tentu saja PT. Perkebunan Nusantara VIII memiliki aset biologis yang harus diperhatikan perlakuan akuntansinya.

PT Perkebunan Nusantara VIII mengukur aset biologisnya dengan menggunakan model biaya untuk pengukuran setelah pengakuan awal yaitu dengan menghitung biaya perolehan dikurangi akumulasi penyusutan dan akumulasi penurunan nilai. Konsep ini tidak bisa mengakui perubahan nilai riil yang terjadi saat ini pada aset, nilai aset dalam laporan keuangan tidak akan berubah meskipun harga di pasaran telah naik dua atau tiga kali lipat. Permasalahan ini akan menimbulkan pertanyaan besar, apakah nilai aset biologis yang diukur berdasarkan model biaya dapat mencerminkan perubahan nilai aset biologis akibat proses transformasi biologis. Aset biologis merupakan aset yang penting untuk perusahaan agrikultur maka jika terjadi kesalahan dalam menilai aset biologis tersebut dapat merugikan pihak-pihak terkait. Sementara PSAK No. 16: Aset Tetap memperbolehkan entitas untuk memilih salah satu dari model pengukuran setelah pengakuan awal untuk aset tetap yaitu model biaya dan model revaluasi.

Berdasarkan pernyataan-pernyataan diatas, penerapan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 tentang aset tetap pada perusahaan yang

memiliki aset tidak lancar berupa aset biologis terutama pada PT. Perkebunan Nusantara VIII yang bergerak di bidang perkebunan seharusnya sangat diperlukan untuk menyajikan informasi yang lebih relevan dan informatif dengan kenyataan ekonomi yang ada. Penelitian ini dimaksudkan untuk menganalisis perlakuan akuntansi aset biologis salah satu perusahaan agrikultur di Indonesia yaitu PT. Perkebunan Nusantara VIII, serta membandingkan perlakuan akuntansi aset biologis perusahaan tersebut dengan standar akuntansi yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16: Aset Tetap.

Berdasarkan latar belakang yang telah diuraikan di atas, maka penulis tertarik mengambil penelitian dengan judul “Analisis Perlakuan Akuntansi Aset Biologis Berdasarkan PSAK 16 pada PT Perkebunan Nusantara VIII”

I.2 Rumusan Masalah

1. Bagaimana perlakuan akuntansi dalam hal pengakuan, pengukuran, pencatatan, penyajian dan pengungkapan aset biologis di PT. Perkebunan Nusantara VIII?

2. Bagaimana perbandingan antara perlakuan akuntansi aset biologis di PT. Perkebunan Nusantara VIII dengan perlakuan akuntansi aset tetap berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16? 3. Bagaimana kesesuaian informasi aset biologis di PT Perkebunan

Nusantara VIII?

I.3 Tujuan Penelitian

Tujuan diadakannya penelitian ini adalah:

1. Untuk mengetahui perlakuan akuntansi aset biologis di PT. Perkebunan Nusantara VIII.

2. Untuk membandingkan antara perlakuan akuntansi aset biologis di PT. Perkebunan Nusantara VIII dengan perlakuan akuntansi aset tetap berdasarkan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16. 3. Untuk mengetahui kesesuaian informasi tentang aset biologis pada PT

I-4

I.4 Ruang Lingkup dan Batasan Masalah

Ruang lingkup masalah merupakan hal yang sangat penting untuk ditentukan terlebih dahulu sebelum sampai pada tahap pembahasan selanjutnya. Agar pembahasan masalah lebih terarah maka penulis memberikan batasan permasalahan pada penelitian ini. Adapun batasan masalah tersebut di antaranya yaitu :

1. Di dalam penelitian ini difokuskan terhadap pembahasan bagaimana perusahaan memperlakukan aset biologis dalam hal pengakuan, pengukuran, pencatatan, penyajian, dan pengungkapan.

2. Data-data yang akan penulis analisa meliputi neraca,laporan laba rugi, dan catatan keuangan lainnya yang berhubungan dengan aset biologis.

I.5 Manfaat Penelitian

Manfaat yang diharapkan dengan diadakannya penelitian ini adalah sebagai berikut:

1. Dapat memberikan gambaran mengenai perlakuan akuntansi aset biologis 2. Memberikan informasi mengenai penilaian atas aset biologis (aset tetap)

berdasarkan standar akuntansi yang berlaku di Indonesia.

3. Dapat memberikan referensi untuk penelitian selanjutnya mengenai perlakuan akuntansi untuk aset biologis di Indonesia.

I.6 Sistematika Penulisan

Sistematika penulisan tugas akhir ini adalah sebagai berikut:

Bab I Pendahuluan

Bab ini berisi tentang masalah-masalah yang dihadapi berhubungan dengan perlakuan akuntansi aset biologis.

Bab II Tinjauan Pustaka atau Landasan Teori

Bab ini berisikan tinjauan pustaka atau landasan teori. Isi tinjauan pustaka atau landasan teori hampir sama dengan yang disajikan pada proposal tugas akhir, namun sudah diperluas dan disempurnakan.

Bab III Metode Dan Proses Penyelesaian

Pada bab ini terdapat uraian rinci tentang langkah-langkah dan metodologi penyelesaian masalah, bahan atau materi penelitian, alat yang dipergunakan, metode pengambilan data atau metode analisis hasil, proses pengerjaan dan masalah yang dihadapi disertai dengan cara penyelesaiannya guna menjawab masalah yang ditimbulkan pada Bab I dan didukung oleh landasan teori Bab II.

Bab IV Hasil dan Pembahasan

Bab ini berisikan hasil dan pembahasan dari penelitian yang telah dilakukan. Hasil penelitian disajikan dalam bentuk tabel, grafik, gambar atau imstrumen lain yang sesuai dengan pembahasan agar mudah dibaca dan dimengerti oleh pembaca.

Bab V Kesimpulan dan Saran

Bab ini berisikan tentang kesimpulan dari hasil yang telah dicapai untuk menjawab tujuan dari penelitian. Saran dibuat berdasarkan pengalaman yang ditujukan kepada para mahasiswa/peneliti dalam bidang sejenis yang ingin melanjutkan atau mengembangkan penelitian yang sudah dilaksanakan.

II-1

BAB II

TINJAUAN PUSTAKA

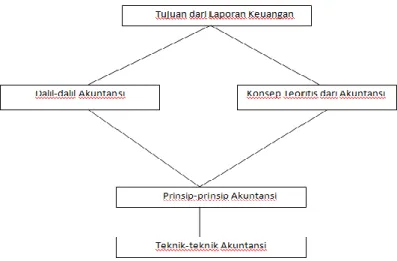

II.1 Struktur Teori Akuntansi

Menurut Harahap (2008:65)[1]:

“Teori akuntansi keuangan dibangun untuk mengembangkan akuntansi keuangan yang sesuai dan bermanfaat bagi para pemakainya makanya elemen struktur teori akuntansi itu dimulai dari perumusan tujuan laporan keuangan baru kemudian dari tujuan ini dirumuskan apa postulat, konsep, prinsip, dan akhirnya standar akuntansi yang merupakan pedoman atau teknik penyusunan laporan keuangan.”

Belkaoui (2011:268)[2] menyatakan bahwa struktur teori akuntansi merupakan elemen yang saling berkait yang menjadi pedoman pengembangan teori dan penyusunan teknik-teknik akuntansi.

Elemen itu digambarkan dalam hierarki sebagai berikut:

Gambar II.1 Hierarki Teori Akuntansi Struktur teori akuntansi berisi elemen sebagai berikut:

a. Dalil Akuntansi (accounting postulate) adalah pernyataan atau aksioma yang sangat jelas, umumnya diterima berdasarkan kesesuaiannya terhadap tujuan laporan keuangan, yang menggambarkan lingkungan ekonomi, politik, sosial, dan hukum dimana akuntansi harus beroperasi.

1. Dalil Entitas

2. Dalil Kelangsungan Usaha 3. Dalil Unit Pengukuran 4. Dalil Periode Akuntansi

b. Konsep Teoretis (theoretical concept) dari akuntansi juga merupakan pernyataan atau aksioma yang sangat jelas, umumnya diterima berdasarkan kesesuaiannya terhadap tujuan laporan keuangan yang menggambarkan hakikat dari entitas akuntansi yang beroperasi dalam suatu perekonomian bebas yang ditandai oleh kepemilikan pribadi atas properti.

Konsep teoretis akuntansi yang ada diantaranya: 1. Teori kepemilikan

2. Teori Entitas 3. Teori Dana

c. Prinsip-prinsip akuntansi(accounting principles) adalah aturan pengambilan keputusan umum, yang diturunkan baik dari tujuan maupun konsep teoretis akuntansi, yang mengatur pengembangan teknik-teknik akuntansi.

Prinsip-prinsip akuntansi yang ada diantaranya: 1. Prinsip Biaya

2. Prinsip Pendapatan 3. Prinsip Pengaitan 4. Prinsip Objektivitas 5. Prinsip Konsistensi

6. Prinsip Pengungkapan Penuh 7. Prinsip Konservatisme 8. Prinsip Materialitas

9. Prinsip Keseragaman dan Komparabilitas

10.Ketepatan Waktu dari Laba dan Konservatisme Akuntansi

d. Teknik Akuntansi(accounting technique) adalah aturan-aturan khusus yang diturunkan dari prinsip-prinsip akuntansi yang menerangkan transaksi-transaksi dan kejadian-kejadian tertentu yang dihadapi oleh entitas akuntansi tersebut.

II-3

II.2 Teknik Akuntansi

Akuntansi memiliki kerangka teori konseptual yang menjadi dasar bagi pelaksanaan teknik-tekniknya. Kerangka dasar konseptual ini terdiri dari standar (teknik) dan praktik yang sudah diterima umum karena kegunaan dan kelogisannya. Standar atau teknik akuntansi adalah peraturan khusus yang dijabarkan dari prinsip dasar akuntansi, yang mengatur tentang bagaimana standar perlakuan pencatatan dan pelaporan terhadap semua transaksi dan peristiwa ekonomi yang terjadi dalam perusahaan. Inilah yang sebenarnya digambarkan oleh Standar Akuntansi Keuangan (SAK) Indonesia, Generally Accepted Accounting Principles (GAAP) Amerika, dan APB Statement (yang kemudian terakhir menjadi FASB Statement).

Standar akuntansi mencakup konvensi, peraturan dan prosedur yang telah disusun dan disahkan oleh sebuah lembaga resmi (badan pembentuk standar) pada saat tertentu. Standar ini merupakan konsensus pada saat itu tentang cara pencatatan sumber-sumber ekonomi, kewajiban, modal, pendapatan, biaya dan pelaporannya dalam bentuk laporan keuangan. Dalam standar ini dijelaskan transaksi apa yang harus dicatat, bagaimana mencatatnya, dan bagaimana mengungkapkannya dalam laporan keuangan yang akan diasajikan. Standar akuntansi ini merupakan masalah penting dalam dunia profesi akuntansi, termasuk bagi para pemakai laporan keuangan. Oleh karena itu, mekanisme pembentukan standar akuntansi haruslah diatur sedemikian rupa sehingga dapat memberikan kepuasan bagi semua pihak yang berkepentingan terhadap laporan keuangan. Standar akuntansi ini akan secara terus menerus berubah dan berkembang seiring dengan perkembangan zaman, dunia usaha, dan kemajuan teknologi. (Hery, 2011:117)[3]

II.2.1 Pengakuan Unsur Laporan Keuangan

Menurut Hery (2011:51)[3] “Pengakuan adalah proses pencatatan item-item dalam ayat jurnal, dimana untuk setiap item-item yang diakui harus memenuhi salah satu definisi dari unsur laporan keuangan.”

Menurut Pura (2012:26)[4]:

“Pengakuan dalam akuntansi adalah sebuah proses penetapan terpenuhinya kriteria pencatatan suatu kejadian atau peristiwa dalam catatan akuntansi,

sehingga kejadian atau peristiwa itu akan menjadi bagian yang melengkapi unsur aset, kewajiban, ekuitas, pendapatan, dan beban sebagaimana akan termuat pada laporan keuangan dari entitas pelaporan yang bersangkutan.” Pengakuan (recognizition) adalah proses pembentukan suatu pos yang memenuhi definisi unsur serta kriteria pengakuan yang sesuai dengan standar akuntansi dalam laporan neraca dan laba rugi, yaitu:

1. Ada kemungkinan manfaat ekonomi yang berkaitan dengan pos tersebut akan mengalir dari atau ke dalam perusahaan;

2. Pos tersebut mempunyai nilai atau biaya yang dapat diukur dengan andal. (Harahap, 2008:91)[1]

Menurut pendapat-pendapat diatas dapat disimpulkan bahwa pengakuan adalah proses penetapan pos atau pencatatan item-item yang memenuhi kriteria pengakuan dan akan menjadi bagian yang melengkapi unsur-unsur laporan keuangan seperti aset, kewajiban, ekuitas, pendapatan dan beban.

II.2.2 Pengukuran Unsur Laporan Keuangan

Menurut Harahap (2008:91)[1] “Pengukuran adalah proses penetapan jumlah uang untuk mengakui dan memasukkan setiap unsur laporan keuangan dalam neraca atau laporan laba rugi.”

Menurut Pura (2012:26)[4]:

“Pengukuran dalam akuntansi adalah sebuah proses penempatan nilai uang demi mengakui dan memasukkan setiap pos pada laporan keuangan. Pengukuran terhadap pos-pos laporan keuangan menggunakan mata uang Rupiah. Transaksi yang menggunakan mata uang asing harus dikonversi terlebih dahulu dan dinyatakan dalam mata uang Rupiah.”

Pengukuran adalah proses penetapan atau penempatan nilai uang untuk mengakui dan memasukkan setiap pos atau unsur laporan keuangan dalam neraca atau laporan laba rugi.

Dasar pengukuran yang digunakan perusahaan dalam penyusunan laporan keuangan lazimnya menggunakan biaya historis, dan biasanya digabungkan dengan dasar pengukuran yang lain. Contoh, persediaan diukur berdasarkan nilai terendah antara biaya historis atau nilai realisasi bersih. Adapun berbagai dasar yang biasanya digunakan dalam pengukuran adalah sebagai berikut:

II-5

1. Biaya historis (historical cost). Contoh, aset dicatat sebesar pengeluaran kas yang dibayar atau sebesar nilai wajar dari imbalan yang dikeluarkan untuk memperoleh aset tersebut;

2. Biaya kini (current cost). Contoh, aset dinilai dalam jumlah kas yang seharusnya dikeluarkan bila aset yang sama diperolah saat ini;

3. Nilai realisasi (realizable value). Contoh, aset dinyatakan dalam jumlah kas yang diperoleh saat ini apabila aset tersebut dijual secara normal;

4.Nilai sekarang (present value). Contoh, aset dinyatakan sebesar nilai sekarang atau present value dari arus kas masuk bersih yang diterima di masa depan dari pos yang diharapkan dapat memberikan hasil dari usaha normal perusahaan.

II.2.3 Pencatatan Unsur Laporan Keuangan

Pencatatan dalam akuntansi adalah sebuah proses analisis atas suatu transaksi atau peristiwa keuangan yang terjadi dalam entitas dengan cara menempatkan transaksi di sisi debet dan sisi kredit. Pencatatan terhadap suatu transaksi keuangan menggunakan sistem tata buku berpasangan (double entry), yaitu pencatatan secara berpasangan atau sering disebut dengan istilah menjurnal. (Pura, 2012:26)[4]

Dalam pencatatan tersebut ada sisi debet dan kredit. Setiap pencatatan harus menjaga keseimbangan persamaan dasar akuntansi, yaitu:

Gambar II.2 Persamaan Dasar Akuntansi

Rumusan persamaan akuntansi di atas sifatnya baku (mutlak), karena kewajiban harus ditempatkan terlebih dahulu sebelum ekuitas, ini mengandung makna bahwa kreditor memiliki hak yang pertama atas kekayaan perusahaan, setelah itu sisa aset yang masih ada barulah merupakan hak pemilik modal atau pemegang saham.

Sebuah sistem akuntansi dirancang untuk menunjukkan kenaikan ataupun penurunan saldo masing-masing komponen laporan keuangan. Kenaikan ataupun penurunan saldo ini harus dicatat secara terperinci dan terpisah untuk setiap komponen laporan keuangan. Catatan akuntansi yang terperinci dan terpisah inilah yang dinamakan sebagai akun (perkiraan). Jadi, akun adalah catatan akuntansi mengenai kenaikan atau penurunan saldo dari masing-masing aktiva, kewajiban, dan ekuitas. (Hery, 2011:66)[3]

II.2.4 Penyajian Unsur Laporan Keuangan

Menurut Pura (2012:26)[4]:

“Penyajian dalam akuntansi adalah sebuah proses penempatan suatu akun secara terstruktur pada laporan keuangan. Akun aset, kewajiban, dan ekuitas (akun riil) disajikan dalam laporan neraca, sedangkan akun pendapatan dan beban (akun nominal) disajikan dalam laporan laba rugi.”

Penempatan akun secara terstruktur berarti bahwa akun aset disajikan dalam laporan keuangan berdasarkan sifat likuidnya, yaitu aset yang lebih cepat likuidnya disajikan terlebih dahulu sehingga penyajiannya dimulai dari aset lancar kemudian diikuti dengan aset tetap. Akun kewajiban disajikan dalam laporan keuangan berdasarkan tanggal jatuh temponya, yaitu kewajiban yang jatuh temponya lebih pendek disajikan terlebih dahulu sehingga penyajiannya dimulai dari kewajiban lancar (jangka pendek) kemudian diikuti kewajiban jangka panjang. Pendapatan dan beban disajikan berdasarkan kegiatan perusahaan, yaitu pendapatan yang diperoleh dari kegiatan pokok ditempatkan terlebih dahulu kemudian diikuti oleh pendapatan yang diperoleh dari kegiatan lainnya. Demikian juga halnya dengan beban dimana beban untuk pengeluaran yang berkaitan dengan kegiatan pokok perusahaan ditempatkan terlebih dahulu kemudian disusul dengan pengeluaran lainnya. (Pura, 2012:26)[4]

II.2.5 Pengungkapan Unsur Laporan Keuangan

Menurut Pura (2013:27)[5]:

“Pengungkapan dalam akuntansi adalah sebuah proses penjelasan secara naratif atau rincian menyangkut angka-angka yang tertera dalam laporan neraca, laporan laba rugi, dan laporan arus kas. Penjelasan secara naratif terhadap pos—pos laporan keuangan diungkapkan dalam Catatan atas

II-7

Laporan Keuangan (CaLK). Catatan atas laporan keuangan ini juga mencakup informasi tentang kebijakan akuntansi yang digunakan oleh entitas dan informasi lain yang diharuskan serta dianjurkan untuk diungkapkan demi menghasilkan penyajian laporan keuangan yang wajar.” Harahap menjelaskan bahwa standar pelaporan akuntansi ketiga berbunyi: Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

Dalam prinsip akuntansi dikenal prinsip full disclosure. Prinsip ini mengharapkan agar laporan keuangan dapat menyajikan informasi secara penuh atau full. Namun, prinsip ini dijabarkan lagi dalam berbagai standar lain yang mengaturnya. Full disclosure diartikan bahwa informasi disajikan secara penuh, sedangkan adequate sepantasnya dan fair seperlunya.

PSAK mengatur masalah penyajian ini dengan ketentuan, penyajian laporan keuangan sesuai dengan prinsip akuntansi yang berlaku umum di Indonesia mencakup dimuatnya pengungkapan informatif yang memadai atas hal-hal material. Hal-hal-hal tersebut mencakup bentuk, susunan, dan isi laporan keuangan, serta catatan atas laporan keuangan.

II.2.6 Penyusutan

Penyusutan merupakan perlakuan akuntansi yang khusus dilakukan untuk aset tidak lancar atau aset tetap. Menurut Surya (2012: 170)[6] “Penyusutan adalah alokasi jumlah yang dapat disusutkan dari suatu aset sepanjang masa manfaat yang diestimasi.”

Jumlah yang dapat disusutkan dari suatu aset adalah biaya yang dikeluarkan untuk memperoleh aset tersebut dikurangi dengan estimasi nilai sisa (salvage value) aset tersebut pada akhir masa manfaatnya.

Adapun menurut Surya penyusutan dapat dilakukan dengan berbagai metode yang dapat dikelompokkan menurut kriteria sebagai berikut:

a. Berdasarkan waktu:

1. Metode Garis Lurus (Straight Line Method)

2. Metode Pembebanan Menurun (Decreasing Charge Method) a) Metode Saldo Menurun (Declining Balance Method) b) Metode Jumlah Angka Tahun (Sum of The Year Method)

b. Berdasarkan Penggunaan

1. Metode Jam Jasa (Service Hour Method)

2. Metode Jumlah Unit Produksi (Productive Output Method)

II.3 Aset

Menurut Standar Akuntansi Keuangan (PSAK) yang berlaku di Indonesia, aset adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh perusahaan.

Menurut Weygandt (2007:11-12)[7] “Aset ialah sumber penghasilan atas usahanya sendiri, dimana karakteristik umum yang dimilikinya yaitu memberikan jasa atau manfaat dimasa yang akan datang.”

Menurut Baridwan (2004:271)[8] “Aktiva atau harta adalah benda baik yang memiliki wujud maupun yang semu dan sumber daya yang dimiliki oleh perusahaan yang diharapkan diperoleh manfaat ekonomisnya.”

Dari pengertian-pengertian diatas dapat disimpulkan bahwa aset adalah benda atau sumber daya yang memiliki wujud maupun tidak, dikuasai oleh perusahaan, sebagai akibat dari peristiwa masa lalu dan memberikan jasa atau manfaat di masa yang akan datang.

Berdasarkan PSAK No.1 (2009:18)[9] Penyajian aset dipisahkan menjadi dua kelompok yaitu Aset Lancar (Current Assets) dan Aset Tidak Lancar (Noncurrent Assets).

II.3.1 Aset Lancar

Berdasarkan PSAK No.1[9] sebuah aset dapat ditentukan sebagai kriteria aset lancar jika memenuhi kriteria sebagai berikut:

a.Entitas mengharapkan akan merealisasikan aset, atau bermaksud untuk menjual atau menggunakannya, dalam siklus operasi normal;

b.Entitas memiliki aset untuk tujuan diperdagangkan;

c. Entitas mengharapkan akan merealisasi aset dalam jangka waktu 12 bulan setelah periode pelaporan;atau

d.Kas atau setara kas (seperti yang dinyatakan dalam PSAK 2: Laporan Arus Kas) kecuali aset tersebut dibatasi pertukarannya atau penggunaannya untuk

II-9

menyelesaikan liabilitas sekurang-kurangnya 12 bulan setelah periode pelaporan.

Aset lancar mencakup aset (seperti persediaan dan piutang dagang) yang dijual, dikonsumsi atau direalisasikan sebagai bagian siklus operasi normal meskipun aset tersebut tidak diharapkan untuk direalisasikan dalam jangka waktu 12 bulan setelah periode pelaporan. Aset lancar juga mencakup aset yang dimiliki untuk diperdagangkan dan bagian lancar dari aset keuangan tidak lancar.

II.3.2 Aset Tidak Lancar

Aset tidak lancar sering juga disebut dengan aset tetap atau aktiva tetap. Berdasarkan PSAK No.16 (2011)[10] Aset tetap adalah aset berwujud yang karakteristiknya:

a. Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

b. Diharapkan untuk digunakan selama lebih dari satu periode. Menurut Surya (2012:149)[6]:

“Aset tetap (fixed assets) adalah aset berwujud yang dimiliki oleh perusahaan untuk digunakan dalam produksi atau menyediakan barang atau jasa, untuk disewakan, atau untuk keperluan administrasi; dan diharapkan dapat digunakan lebih dari satu periode.”

Aset tetap dikenal juga dengan sebutan properti, pabrik, dan peralatan (property, plant, equipment). Aset yang diklasifikasikan sebagai aset tetap ditentukan oleh entitas jika aset tersebut tidak memenuhi kriteria sebagai aset lancar. Aset tetap meliputi tanah, bangunan, pabrik, peralatan, mesin, kendaraan, kontruksi dalam pengerjaan, aset biologis dll.

II.3.2.1 Aset Biologis

Berdasarkan PSAK No.69: Agrikultur (2015)[11] menyatakan bahwa aset biologis (biological asset) adalah hewan atau tanaman hidup. Aset biologis adalah binatang atau tumbuhan hidup yang dikendalikan sebagai peristiwa masa lalu, dapat diperoleh manfaat ekonominya dimasa yang akan datang, dan nilai wajarnya dapat diukur secara andal. Aset biologis dibedakan menjadi 2 kelompok yaitu aset biologis yang dapat dikonsumsi dan aset biologis produktif.

Aset biologis yang dapat dikonsumsi adalah aset biologis yang akan dipanen sebagai produk agrikultur atau dijual sebagai aset biologis. Contoh aset biologis yang dapat dikonsumsi yaitu produk tanaman produktif dan pohon yang ditanam untuk menghasilkan potongan kayu. Aset biologis yang dapat dikonsumsi diatur dalam PSAK No. 69: Agrikultur yang baru saja disahkan pada tahun 2015

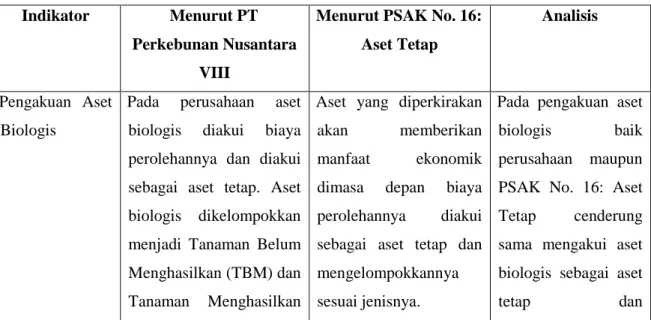

Aset biologis produktif adalah aset selain aset biologis yang dapat dikonsumsi. Sebagai contoh: pohon buah yang menghasilkan buah untuk dipanen. Aset biologis produktif bukan merupakan produk agrikultur, tetapi dimiliki untuk menghasilkan produk agrikultur. Aset biologis merupakan salah satu aset tetap maka standar yang mengatur perlakuan akuntansinya adalah PSAK No. 16: Aset Tetap.

Berikut ini yang bukan merupakan aset biologis produktif:

a.Tanaman yang dibudidayakan untuk dipanen sebagai produk agrikultur. Contoh: pohon yang ditanam untuk digunakan sebagai potongan kayu.

b.Tanaman yang dibudidayakan untuk menghasilkan produk agrikultur ketika terdapat kemungkinan yang sangat jarang bahwa entitas juga akan memanen dan menjual tanaman tersebut sebagai produk agrikultur, selain sebagai penjualan sisa insidental. Contoh: Pohon yang dibudidayakan baik untuk buahnya maupun potongan kayu

c.Tanaman semusim (annual crops). Contoh: jagung dan gandum.

Aset biologis memiliki karakteristik yang unik dibandingkan dengan aset lainnya dan membutuhkan perlakuan khusus karena aset biologis mengalami sebuah proses yang dinamakan proses transformasi biologis. Berdasarkan PSAK No. 69: Agrikultur (2015)[11] Transformasi biologis adalah proses yang terdiri dari pertumbuhan, degenerasi, produksi, dan prokreasi yang mengakibatkan perubahan kualitatif atau kuantitatif aset biologis. Transformasi biologis menghasilkan jenis keluaran sebagai berikut:

a. Perubahan aset melalui (i) pertumbuhan (peningkatan kuantitas atau perbaikan kualitas hewan atau tanaman), (ii) degenerasi (penurunan kuantitas atau penurunan kualitas hewan atau tanaman), atau (iii) prokreasi (penciptaan hewan atau tanaman hidup tambahan); atau

II-11

Hasil panen milik entitas dari aset biologis disebut dengan produk agrikultur, sementara manajemen transformasi biologis dan panen aset biologis oleh entitas untuk dijual atau untuk dikonversi menjadi produk agrikultur atau menjadi aset biologis tambahan disebut dengan aktivitas agrikultur.

Pemrosesan produk agrikultur setelah panen merupakan sebuah kegiatan atau proses yang berbeda dengan transformasi biologis walaupun pemrosesan tersebut merupakan perpanjangan yang logis dan alami dari aktivitas agrikultur, dan peristiwa-peristiwa yang terjadi mungkin mempunyai beberapa kemiripan dengan transformasi biologis, tetapi pemrosesan seperti ini tidak termasuk dalam definisi aktivitas agrikultur.

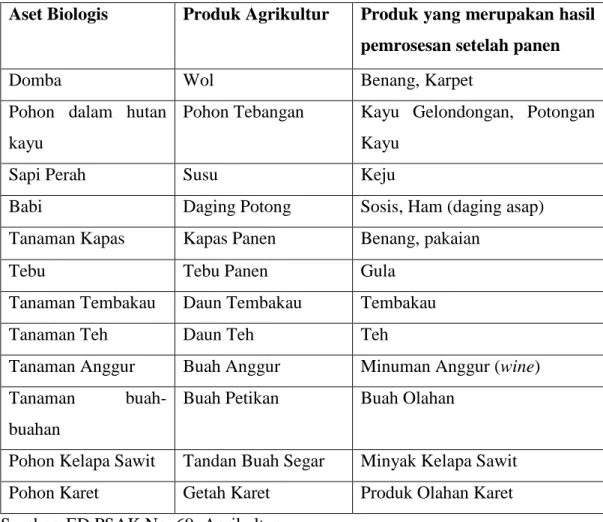

Tabel berikut menyajikan contoh aset biologis, produk agrikultur, dan produk yang merupakan hasil pemrosesan setelah panen, untuk mempermudah membedakan satu dengan yang lainnya, yaitu:

Tabel II.1 Contoh Aset Biologis, Produk Agrikultur, dan Produk Hasil Pemrosesan setelah Panen

Aset Biologis Produk Agrikultur Produk yang merupakan hasil pemrosesan setelah panen

Domba Wol Benang, Karpet

Pohon dalam hutan kayu

Pohon Tebangan Kayu Gelondongan, Potongan Kayu

Sapi Perah Susu Keju

Babi Daging Potong Sosis, Ham (daging asap)

Tanaman Kapas Kapas Panen Benang, pakaian

Tebu Tebu Panen Gula

Tanaman Tembakau Daun Tembakau Tembakau

Tanaman Teh Daun Teh Teh

Tanaman Anggur Buah Anggur Minuman Anggur (wine) Tanaman

buah-buahan

Buah Petikan Buah Olahan

Pohon Kelapa Sawit Tandan Buah Segar Minyak Kelapa Sawit Pohon Karet Getah Karet Produk Olahan Karet Sumber: ED PSAK No. 69: Agrikultur.

II.4 Perlakuan Akuntansi Aset Tetap Berdasarkan PSAK No. 16 II.4.1 Pengakuan Aset Tetap

Berdasarkan PSAK No. 16: Aset Tetap (2011)[10] paragraf 07 menyatakan bahwa biaya perolehan aset tetap harus diakui sebagai aset jika memenuhi kriteria berikut:

a. Kemungkinan besar entitas akan memperoleh manfaat ekonomik masa depan dari aset tersebut; dan

b. Biaya perolehan aset dapat diukur secara andal.

Diperlukan pertimbangan oleh entitas dalam penerapan kriteria pengakuan yang sesuai dengan kondisi tertentu entitas. Entitas harus mengevaluasi berdasarkan prinsip pengakuan ini terhadap semua biaya perolehan aset tetap pada saat terjadinya. Biaya-biaya tersebut termasuk biaya awal untuk memperoleh atau mengkonstruksi aset tetap dan biaya-biaya selanjutnya yang timbul untuk menambah, mengganti, atau memperbaikinya.

Entitas tidak boleh mengakui biaya perawatan sehari-hari aset tetap sebagai bagian dari aset bersangkutan. Biaya-biaya ini diakui dalam laba rugi saat terjadinya. Biaya perawatan sehari-hari terutama terdiri atas biaya tenaga kerja dan bahan habis pakai (consumables) termasuk didalamnya suku cadang kecil. Pengeluaran-pengeluaran untuk hal tersebut sering disebut “biaya pemeliharaan dan perbaikan” aset tetap.

Entitas mengakui biaya penggantian komponen suatu aset dalam jumlah tercatat aset saat biaya itu terjadi jika pengeluaran tersebut memenuhi kriteria untuk diakui sebagai bagian dari aset. Jumlah tercatat komponen yang diganti tersebut tidak lagi diakui apabila telah memenuhi ketentuan penghentian pengakuan.

Biaya perolehan aset tetap meliputi:

a.Harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan lain.

b. Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan intensi manajemen.

II-13

c. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset. Kewajiban atas biaya tersebut timbul ketika aset tersebut diperoleh atau karena entitas menggunakan aset tersebut selama periode tertentu untuk tujuan selain untuk menghasilkan persediaan. Contoh biaya yang dapat diatribusikan secara langsung adalah:

a. Biaya imbalan kerja

b. Biaya penyiapan lahan untuk pabrik c. Biaya handling dan penyerahan awal d. Biaya perakitan dan instalasi

e. Biaya pengujian aset f. Komisi professional

Contoh biaya yang bukan merupakan biaya perolehan aset tetap: a. Biaya pembukaan fasilitas baru

b. Biaya pengenalan produk baru (termasuk biaya iklan dan aktivitas promosi)

c. Biaya penyelenggaraan bisnis di lokasi baru atau kelompok pelanggan baru (termasuk biaya pelatihan staf)

d. Administrasi dan biaya overhead umum lainnya.

Pengakuan terhadap biaya-biaya dalam jumlah tercatat suatu aset tetap dihentikan ketika aset tersebut berada pada lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan intensi manajemen.

Jumlah tercatat aset tetap dihentikan pengakuannya pada saat dilepas atau ketika tidak terdapat lagi manfaat ekonomi masa depan yang diharapkan dari penggunaan atau pelepasannya.

Keuntungan atau kerugian yang timbul dari penghentian pengakuan aset tetap ditentukan sebesar pendapatan antara jumlah hasil pelepasan neto (jika ada) dan jumlah tercatat dari aset tersebut dan dimasukkan dalam laba rugi pada saat aset tersebut dihentikan pengakuannya. Keuntungan tidak boleh diklasifikasikan sebagai pendapatan.

II.4.2 Pengukuran Aset Tetap

Berdasarkan PSAK No. 16: Aset Tetap (2011)[10] paragraf 23 menyatakan bahwa biaya perolehan aset tetap adalah setara dengan nilai tunai yang diakui pada saat terjadinya. Pada pengukuran setelah pengakuan awal peraturan yang berlaku menganjurkan dua model pengukuran yaitu model biaya dan model revaluasi sebagai kebijakan akuntansinya dan menerapkan kebijakan tersebut terhadap seluruh aset tetap dalam kelompok yang sama.

a. Model Biaya

Setelah diakui sebagai aset, aset tetap dicatat sebesar biaya perolehan dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai aset. b. Model Revaluasi

Setelah diakui sebagai aset, aset tetap yang nilai wajarnya dapat diukur secara andal harus dicatat pada jumlah revaluasian, yaitu nilai wajar pada tanggal revaluasi dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai yang terjadi setelah tanggal revaluasi. Revaluasi harus dilakukan dengan keteraturan yang cukup regular untuk memastikan bahwa jumlah tercatat tidak berbeda secara material dari jumlah yang ditentukan dengan menggunakan nilai wajar pada akhir periode pelaporan.

Nilai wajar untuk tanah dan bangunan biasanya ditentukan melalui penilaian yang dilakukan oleh penilai yang memiliki kualifikasi professional berdasarkan bukti pasar. Nilai wajar pabrik dan peralatan biasanya menggunakan nilai pasar yang ditentukan oleh penilai.

Jika tidak ada pasar yang dapat dijadikan dasar penentuan nilai wajar karena sifat dari aset tetap yang khusus dan jarang diperjual-belikan, kecuali sebagai bagian dari bisnis yang berkelanjutan, maka entitas mungkin perlu mengestimasi nilai wajar menggunakan pendekatan penghasilan atau biaya pengganti yang telah disusutkan (depreciated replacement cost approach).

Frekuensi revaluasi tergantung perubahan nilai wajar dari suatu aset tetap yang direvaluasi. Jika nilai wajar dari aset yang direvaluasi berbeda secara material dari jumlah tercatatnya, maka revaluasi lanjutan perlu dilakukan. Beberapa aset tetap mengalami perubahan nilai wajar secara signifikan dan fluktuatif, sehingga perlu direvaluasi secara tahunan. Revaluasi tahunan seperti itu

II-15

tidak perlu dilakukan apabila perubahan nilai wajar tidak signifikan. Namun demikian, aset tersebut mungkin perlu direvaluasi setiap tiga atau lima tahun sekali.

Jika suatu aset tetap direvaluasi, maka akumulasi penyusutan pada tanggal revaluasi diperlakukan dengan salah satu cara berikut ini:

a. Disajikan kembali secara proporsional dengan perubahan dalam jumlah tercatat bruto aset sehingga jumlah tercatat aset setelah revaluasi sama dengan jumlah revaluasiannya. Metode ini sering digunakan apabila aset direvaluasi dengan cara memberi indeks untuk menentukan biaya pengganti yang telah disusutkan.

b. Dieliminasi terhadap jumlah tercatat bruto aset dan jumlah tercatat neto setelah eliminasi disajikan kembali sebesar jumlah revaluasian dari aset tersebut. Metode inis sering digunakan untuk bangunan.

Jika suatu aset tetap direvaluasi, maka seluruh aset tetap dalam kelompok yang sama harus direvaluasi. Aset-aset dalam suatu kelompok aset tetap harus direvaluasi secara bersamaan untuk menghindari revaluasi aset secara selektif dan bercampurnya biaya perolehan dan nilai lainnya pada saat yang berbeda-beda. Namun, suatu kelompok aset dapat direvaluasi secara bergantian (rolling basis) sepanjang revaluasi dari kelompok aset tersebut dapat diselesaikan secara lengkap dalam waktu yang singkat dan sepanjang revaluasi dimutakhirkan.

Jika jumlah tercatat aset meningkat akibat revaluasi, maka kenaikan tersebut dapat diakui dalam pendapatan komprehensif lain dan terakumulasi dalam pendapatan komprehensif lain dan terakumulasi dalam ekuitas pada bagian surplus revaluasi. Namun, kenaikan tersebut harus diakui dalam laba rugi hingga sebesar jumlah penurunan nilai aset akibat revaluasi yang pernah diakui sebelumnya dalam laba rugi.

Jika jumlah tercatat aset turun akibat revaluasi, maka penurunan tersebut diakui dalam laba rugi. Namun, penurunan nilai tercatat diakui dalam pendapatan komprehensif lain selama penurunan tersebut tidak melebihi saldo kredit surplus revaluasi untuk aset tersebut. Penurunan nilai yang diakui dalam pendapatan komprehensif lain mengurangi akumulasi dalam ekuitas pada bagian surplus revaluasi.

Surplus revaluasi aset tetap yang telah disajikan dalam ekuitas dapat dipindahkan langsung ke saldo laba pada saat aset tersebut dihentikan pengakuannya. Dampak atas pajak penghasilan (jika ada) yang dihasilkan dari revaluasi aset tetap diakui dan diungkapkan sesuai dengan PSAK No. 46 (revisi 2010): Pajak Penghasilan.

Jika entitas mengubah kebijakan akuntansi dari model biaya ke model revaluasi dalam pengukuran aset tetap maka perubahan tersebut berlaku prospektif.

II.4.2.1 Penyusutan

Berdasarkan PSAK No. 16: Aset Tetap (2011)[10] paragraf 44-50 menyatakan bahwa setiap bagian dari aset tetap yang memiliki biaya perolehan cukup signifikan terhadap total biaya perolehan seluruh aset harus disusutkan secara terpisah. Entitas mengalokasikan jumlah pengakuan awal aset pada bagian aset tetap yang signifikan dan menyusutkan secara terpisah setiap bagian tersebut. Beban penyusutan adalah pengakuan atas penggunaan manfaat potensial dari aset tetap. Alokasi harga perolehan aset tetap dilakukan dengan cara mendebet akun beban penyusutan dan mengkredit akun akumulasi penyusutan. Akun beban penyusutan akan tampak dalam laporan laba rugi sedangkan akun akumulasi penyusutan akan terlihat dalam laporan posisi keuangan.

Tiga hal yang diukur sebagai perhitungan penyusutan:

a. Harga Perolehan. Harga perolehan mempengaruhi biaya dari aset yang dapat disusutkan. Aset tetap dicatat pada harga perolehan, terkait dengan prinsip biaya.

b. Umur manfaat. Umur manfaat merupakan periode suatu aset yang diharapkan dapat digunakan oleh entitas, atau jumlah produksi atau unit serupa yang diharapkan akan diperoleh dari suatu aset oleh entitas.

c. Nilai residu aset. Nilai residu aset merupakan jumlah estimasian yang dapat diperoleh entitas saat ini dari pelepasan aset, setelah dikurangi estimasi biaya pelepasan, jika aset telah mencapai umur dan kondisi yang diharapkan pada akhir umur manfaatnya.

II-17

Beban penyusutan untuk setiap periode harus diakui dalam laba rugi kecuali jika beban tersebut dimasukkan dalam jumlah tercatat aset lainnya. Beban penyusutan untuk setiap periode biasanya diakui dalam laba rugi

Berdasarkan PSAK No. 16: Aset Tetap (2011)[10] paragraf 51-60 menyatakan bahwa:

a. Jumlah tersusutkan dari suatu aset dialokasikan secara sistematis sepanjang umurnya.

b. Penyusutan diakui walaupun nilai wajar aset melebihi jumlah tercatatnya, sepanjang nilai residu aset tidak melebihi jumlah tercatatnya. Perbaikan dan pemeliharaan aset tidak meniadakan keharusan untuk menyusutkan aset.

c. Jumlah tersusutkan suatu aset ditentukan setelah mengurangi nilai residualnya.

d. Nilai residu aset dapat meningkat ke suatu jumlah yang setara atau lebih besar dari jumlah tercatatnya. Jika hal itu terjadi maka beban penyusutan adalah nol.

e. Penyusutan aset dimulai pada saat aset tersebut siap untuk digunakan, misalnya pada saat aset tersebut berada pada lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan intensi manajemen. f. Umur manfaat aset ditentukan berdasarkan kegunaan yang diharapkan

oleh entitas.

Metode penyusutan yang digunakan mencerminkan ekspetasi pola komsumsi manfaat ekonomik masa depan dari aset oleh entitas.

Berbagai metode penyusutan dapat digunakan untuk mengalokasikan jumlah yang disusutkan secara sistematis dari suatu aset selama umur manfaatnya. Metode tersebut antara lain:

a. Metode Garis Lurus (Straight Line Method)

b. Metode Saldo Menurun (Diminishing Balance Method) c. Metode Jumlah Unit (Sum of the Unit Method)

II.4.3 Penurunan Nilai

Berdasarkan PSAK No. 16: Aset Tetap (2011)[10] paragraf 64 menyatakan bahwa dalam menentukan apakah suatu aset tetap mengalami penurunan nilai, entitas menerapkan PSAK 48: Penurunan Nilai Aset (revisi 2009). Pernyataan tersebut menjelaskan bagaimana entitas me-review jumlah tercatat asetnya, bagaimana menentukan jumlah terpulihkan dari aset dan kapan mengakui atau membalik rugi penurunan nilai. Kompensasi dari pihak ketiga untuk aset tetap yang mengalami penurunan nilai, hilang atau dihentikan dimasukkan dalam laba rugi pada saat kompensasi diakui menjadi piutang .

II.4.4 Penyajian Aset Tetap

Penyajian pada aset tetap didalam laporan keuangan dirinci menurut jenisnya. Akumulasi penyusutan disajikan sebagai pengurang terhadap aset tetap. Nilai aset tetap dan akumulasi penyusutan disajikan didalam laporan Neraca sedangkan beban yang diperoleh dari penyusutan itu sendiri disajikan dalam Laporan Laba Rugi. Apabila dalam laporan posisi keuangan akumulasi penyusutan disajikan secara keseluruhan, maka dalam catatan atas laporan keuangan perlu dibuatkan rincian harga perolehan masing-masing jenis aset serta masing-masing penyusutannya.

II.4.5 Pengungkapan Aset Tetap

Berdasarkan PSAK No. 16: Aset Tetap (2011)[10] paragraf 74-79 menyatakan bahwa laporan keuangan mengungkapkan, untuk setiap kelompok aset tetap:

a. Dasar pengukuran yang digunakan dalam menentukan jumlah tercatat bruto; b. Metode penyusutan yang digunakan;

c. Umur manfaat atau tarif penyusutan yang digunakan;

d. Jumlah tercatat bruto dan akumulasi penyusutan (dijumlahkan dengan akumulasi rugi penurunan nilai) pada awal dan akhir periode;

e. Rekonsiliasi jumlah tercatat pada awal dan akhir periode yang menunjukkan:

II-19

2. Aset diklasifikasi sebagai tersedia untuk dijual atau termasuk dalam kelompok lepasan yang diklasifikasikan sebagai tersedia untuk dijual sesuai PSAK No. 58: Aset Tidak Lancar yang Dimiliki untuk Dijual dan Operasi yang Dihentikan (revisi 2009) dan pelepasan lainnya.

3. Akuisisi melalui kombinasi bisnis.

4. Peningkatan atau penurunan akibat dari revaluasi sesuai paragraf 31, 39, dan 40 serta dari rugi penurunan nilai yang diakui atau dijurnal balik dalam pendapatan komprehensif lain sesuai PSAK No. 48: Penurunan Nilai Aset (revisi 2009).

5. Rugi penurunan nilai yang diakui dalam laba rugi sesuai PSAK 48. 6. Penyusutan.

7. Selisih nilai tukar neto yang timbul dalam penjabaran laporan keuangan dari mata uang fungsional menjadi mata uang pelaporan yang berbeda, termasuk penjabaran dari kegiatan usaha luar negeri menjadi mata uang pelaporan dari entitas pelapor.

8. Perubahan lain.

Pemilihan metode penyusutan dan estimasi umur manfaat aset adalah hal-hal yang memerlukan pertimbangan. Oleh karena itu, pengungkapan metode yang digunakan dan estimasi umur manfaat atau tarif penyusutan memberikan informasi bagi pengguna laporan keuangan dalam me-review kebijakan yang dipilih manajemen dan memungkinkan perbandingan dengan entitas lain. Untuk alasan yang serupa, juga perlu diungkapkan:

a. Penyusutan, apakah diakui dalam laba rugi atau diakui sebagai bagian dari biaya perolehan aset lain, selama satu periode; dan

b. Akumulasi penyusutan pada akhir periode.

II.5 Pedoman Akuntansi Perkebunan II.5.1 Aset Tanaman Tahunan

Berdasarkan Pedoman Akuntansi Perkebunan (2012)[12] Aset tanaman tahunan adalah aset tanaman perkebunan yang terdiri dari tanaman belum menghasilkan (TBM) dan tanaman telah menghasilkan (TM). Dasar pengaturan

aset tanaman pada saat ini adalah PSAK No. 16: Aset Tetap dan PSAK 48: Penurunan Nilai Aset.

Aset tanaman dapat dibedakan menjadi: a. Tanaman Belum Menghasilkan (TBM); b. Tanaman Telah Menghasilkan (TM).

Proses yang dilalui untuk menjadi aset tanaman tahunan adalah :

a. Dari pembibitan sampai dengan menjadi tanaman telah menghasilkan (proses dari TBM menjadi TM);

b. Dari tanaman telah menghasilkan sampai dengan dihentikan pengakuannya, misalnya ditebang atau diganti dengan tanaman lain.

II.5.1.1 Proses dari TBM menjadi TM

Biaya perolehan awal aset tanaman tahunan antara lain:

a. Biaya yang diakui sebagai bagian dari TBM (biaya perolehan awal) yaitu: 1. Biaya Input

Adalah harga perolehan bibit dan biaya lainnya yang dikeluarkan entitas sampai dengan bibit siap tanam.

2. Biaya Proses

Adalah biaya-biaya yang dikeluarkan setelah biaya input sampai menjadi bibit tanaman berikutnya yang terdiri dari:

a) Biaya tenaga kerja langsung di unit/kebun untuk pemeliharaaan aset tanaman belum menghasilkan meliputi imbalan kerja yang terkait langsung dengan pembudidayaan tanaman seperti upah tenaga kerja. b) Biaya-biaya lainnya yang terjadi di unit/kebun yang dapat

diatribusikan secara langsung ke aset tanaman tahunan seperti: 1)Biaya penyiapan lahan (land clearing).

2)Biaya handling dan pengangkutan bibit tanaman. 3)Biaya penanaman, pemupukan, dan pemeliharaan.

4)Biaya pengujian aset tanaman tahunan apakah aset berfungsi dengan baik, setelah dikurangi hasil bersih penjualan produk yang dihasilkan sehubungan dengan pengujian tersebut.

5)Biaya komisi professional yang menangani aset tanaman. c) Alokasi biaya tidak langsung

II-21

Biaya pinjaman dikapitalisasi jika memenuhi persyaratan.

b. Penjualan hasil tanaman selama TBM diakui sebagai pendapatan usaha. c. Biaya penyisipan

1. Pendekatan Areal

a) Biaya penyisipan suatu aset tanaman dalam areal TBM diakui sebagai penambah jumlah tercatat aset TBM.

b)Biaya penyisipan suatu aset tanaman dalam areal TM diakui sebagai beban periode terjadinya.

2. Pendekatan per pohon

a) Jumlah tercatat aset tanaman TM yang diganti diakui sebagai beban periode terjadinya.

b)Biaya aset tanaman baru diakui sebagai biaya perolehan aset tanaman

II.5.1.2 Bukan Biaya Perolehan

Biaya-biaya yang tidak terkait secara langsung dengan pembudidayaan tanaman ttidak dapat diakui sebagi biaya perolehan dan harus dibebankan pada periode terjadinya. Contoh biaya-biaya tersebut antara lain:

a. Biaya tenaga kerja yang tidak terkait secara langsung dengan pembudidayaan aset tanaman seperti bonus, tunjangan, dsb.

b. Biaya pembukuan fasilitas baru.

c. Biaya penyelenggaraan bisnis di lokasi baru atau kelompok pelanggan baru, termasuk biaya pelatihan staf.

d. Biaya administrasi dan biaya overhead umum lainnya.

e. Biaya umum dan administrasi di unit/kebun kantor pusat/kantor direksi, dan di tempat lainnya.

Biaya pemborosan material, tenaga kerja, dan lainnya tidak termasuk biaya perolehan aset tanaman tahunan.

II.5.1.3 Reklasifikasi dari TBM dan TM

TBM direklasifikasi ke TM pada saat tanaman menghasilkan. Penentuan waktu tanaman dapat menghasilkan ditentukan oleh:

b. Berdasarkan taksiran manajemen. Setelah menjadi TM:

a. Biaya perolehan TM sebesar nilai tercatat TBM yang direklasifikasi ke TM. b. Biaya-biaya yang terjadi setelah TM diakui sebagai beban periode

terjadinya, kecuali biaya-biaya yang memenuhi syarat untuk dikapitalisasi ke aset.

c. Biaya-biaya yang dikeluarkan untuk memelihara aset tanaman yang tidak menambah manfaat ekonomis aset tanaman, atau biaya-biaya yang mengembalikan aset tanaman ke kondisi normalnya, maka biaya-biaya tersebut dibebankan pada periode terjadinya. Misalnya, biaya pemupukan rutin.

II.5.1.4 Penyusutan

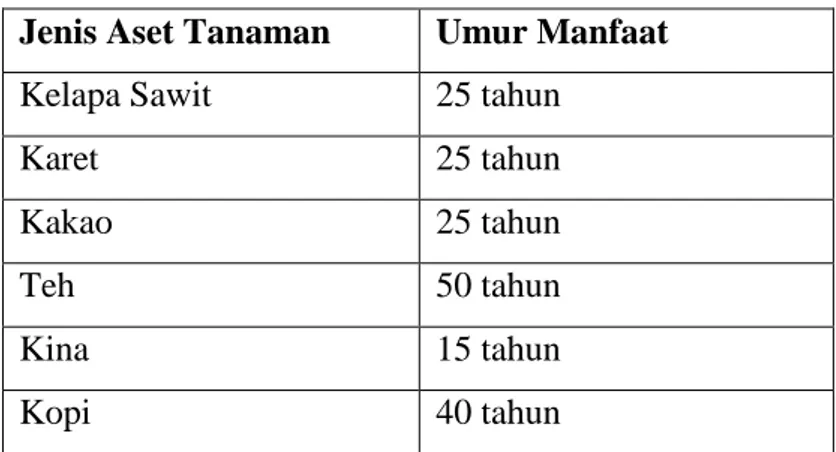

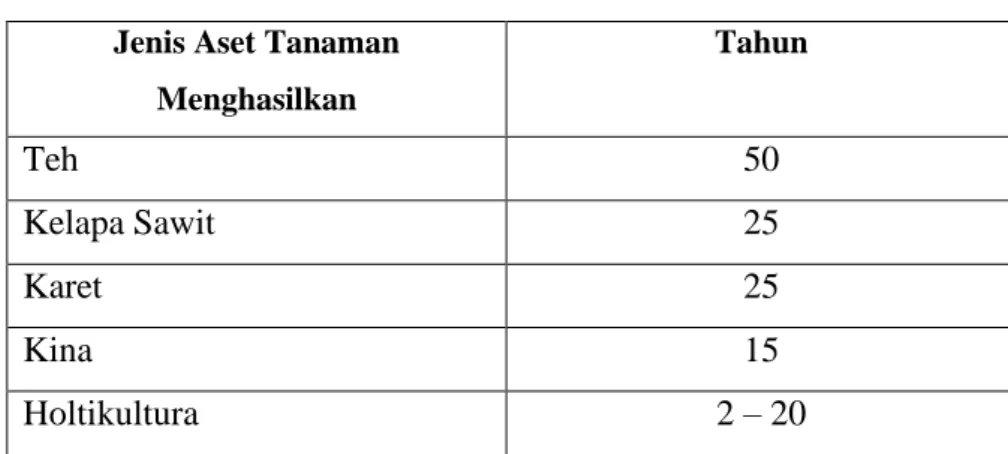

Penyusutan aset tanaman dimulai ketika TBM direklasifikasi ke TM. Penyusutan dilakukan menggunakan metode garis lurus dengan taksiran umur manfaat (setelah menjadi TM) sebagai berikut:

Tabel II.2 Penyusutan Aset Tanaman

Entitas dapat mengubah metode penyusutan dan/atau menggunakan umur manfaat yang berbeda dengan yang telah ditentukan dalam Pedoman ini jika didukung oleh pendapat ahli. Jumlah yang dapat disusutkan yaitu biaya perolehan dikurangi nilai residu.

Jenis Aset Tanaman Umur Manfaat

Kelapa Sawit 25 tahun

Karet 25 tahun

Kakao 25 tahun

Teh 50 tahun

Kina 15 tahun

II-23

II.5.1.5 Perubahan Estimasi Akuntansi

Entitas melakukan review atas umur manfaat, nilai residu, dan metode penyusutan aset tanaman semusim secara periodik. Apabila ada perubahan, maka perubahan tersebut berlaku secara prospektif.

II.5.1.6 Penurunan dan Pemulihan Nilai

Pada setiap tanggal laporan keuangan harus dilakukan review atas adanya indikais penurunan nilai aset tanaman tahunan. Jika terdapat indikasi penurunan nilai aset tanaman tahunan, maka entitas harus menaksir jumlah yang dapat diperoleh kembali dari aset tersebut.

Apabila jumlah yang dapat diperoleh kembali lebih rendah dibandingkan dengan jumlah tercatat, maka entitas mengakui kerugian penurunan nilai aset. Pada periode selanjutnya, apabila jumlah yang dapat diperoleh kembali meningkat, maka entitas mengakui keuntungan pemulihan nilai, tetapi tidak boleh menyebabkan nilai buku setelah pemulihan nilai melebihi nilai buku seumpama tidak terjadi penurunan nilai sebelumnya.

Penghentian pengakuan

Penghentian pengakuan aset tanaman tahunan dilakukan saat aset tanaman tahunan ditebang, dijual, atau dengan cara lainnya.

Model Pengukuran

Pedoman ini menggunakan model biaya sebagai kebijakan akuntansi untuk pengukuran setelah pengakuan awal.

II.5.2 Perlakuan Akuntansi

II.5.2.1 Pengakuan dan Pengukuran

a. Pengakuan dan Pengukuran Awal (TBM dan TM)

Biaya perolehan TBM sebesar akumulasi biaya yang dikapitalisasi ke TBM tersebut. Biaya perolehan TM sebesar nilai tercatat TBM yang direklasifikasi ke TM

b. Pengukuran selanjutnya (TBM dan TM)

TBM diukur pada biaya perolehan setelah dikurangi akumulasi rugi penurunan nilai.

TM diukur pada biaya perolehan setelah dikurangi akumulasi penyusutan dan akumulasi rugi penurunan nilai.

c. Penyusutan

Penyusutan aset tanaman tahunan diakui sebagai beban produksi atau penambah biaya perolehan persediaan yang dihasilkannya.

Akumulasi penyusutan aset tanaman disajikan sebagai pos pengurang jumlah tercatatnya.

d. Penurunan Nilai (TBM dan TM)

Penurunan nilai diakui sebagai kerugian pada periode terjadinya. Akumulasi rugi penurunan nilai aset tanaman disajikan sebagai pos lawan jumlah tercatatnya. Pemulihan penurunan nilai diakui sebagai keuntungan.

e. Penghentian pengakuan (TBM dan TM)

Keuntungan atau kerugian yang terjadi diakui pada periode terjadinya. Keuntungan atau kerugian tersebut disajikan sebagai pendapatan atau beban nonusaha.

II.5.2.2 Penyajian

Aset tanaman tahunan disajikan dalam kelompok aset tidak lancar.

II.5.2.3 Pengungkapan

Hal-hal yang harus diungkapkan antara lain:

a. Rincian jenis dan jumlah aset tanaman tahunan yaitu TBM dan TM. b. Dasar penilaian yang digunakan untuk menentukan jumlah bruto aset

tanaman tahunan.

c. Metode penyusutan yang digunakan.

d. Umur manfaat atau tarif penyusutan yang digunakan.

e. Jumlah tercatat bruto dan akumulasi penyusutan awal dan akhir periode.

f. Rekonsiliasi jumlah tercatat awal dan akhir periode yang menunjukkan:

1. Penambahan. 2. Pelepasan.

II-25

3. Penurunan Nilai Tercatat. 4. Penyusutan.

5. Perbedaan pertukaran neto yang timbul. 6. Setiap pengklasifikasian kembali. g. Pengungkapan lainnya.

III-1

METODE DAN PROSES PENYELESAIAN

III.1 Langkah-langkah dan Metode Penyelesaian Masalah

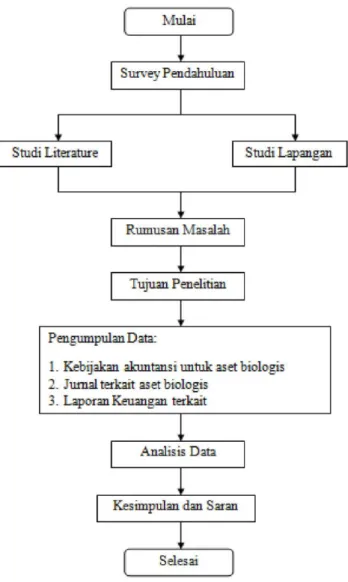

Metode analisis yang digunakan untuk menjawab rumusan masalah dalam penelitian ini adalah metode analisis deskriptif kualitatif. Dengan metode ini data diolah secara kualitatif yaitu dengan cara mengumpulkan, mengkaji, memaparkan dan menjelaskan data – data yang diperoleh dari PT. Perkebunan Nusantara VIII untuk mengetahui proses pengakuan, pengukuran, pencatatan, penyajian dan pengungkapan yang dilakukan oleh PT. Perkebunan Nusantara VIII terhadap aset biologis nya. Setelah mengkaji data yang diperoleh langkah selanjutnya adalah membandingkan perlakuan akuntansi yang dilakukan oleh PT Perkebunan Nusantara VIII dengan ketentuan atau standar yang berlaku yaitu Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16 : Aset Tetap, dan standar tersebut akan dijadikan tolak ukur apakah perlakuan akuntansi yang dilakukan oleh PT Perkebunan Nusantara VIII relevan atau tidak dengan standar yang berlaku dan realitas ekonomi.

Secara garis besar, proses dan penyelesaian masalah dalam penelitian ini dilakukan dengan langkah-langkah sebagai berikut, yaitu:

a. Studi Pendahuluan

Pada tahap ini dilakukan studi literature dan studi lapangan. Studi literature dilakukan untuk mengkaji dan menganalisis secara teoritis sebagai dasar dalam melakukan penelitian untuk menganalisis perlakuan akuntansi aset biologis meliputi proses pengakuan, pengukuran, pencatatan, penyajian dan pengungkapan yang dilakukan oleh PT. Perkebunan Nusantara VIII.

Sedangkan studi lapangan digunakan untuk merumuskan masalah serta mengumpulkan data-data yang diperlukan sebagai alat pendukung yang akurat.