PENGARUH BIAYA PEMELIHARAAN DAN VOLUME PENJUALAN

TERHADAP LABA OPERASIONAL

(Studi Kasus Pada PT.PLN (Persero) APJ Tasikmalaya)

NURLAELA ANJANI 113403048

Program Studi Akuntansi Fakultas Ekonomi Universitas Siliwangi

PEMBIMBING:

Dr. Wawan Sukmana, S.E., M.Si, Ak., CA Rita Tri Yusnita, S.E., M.M

ABSTRACT

This research to know : (1) expense of maintenance, sale volume and operational profit, (2) influence of expense of maintenance to sale volume, (3) influence of expense of maintenance and sale volume either through parsial and also simultan to operational profit. This research executed at PT.PLN(Persero) APJ Tasikmalaya.

In this research writer use the descriptive method with the case study approach, and data obtained through interview, observation and bibliography. Analyzer used is band analysis (path analysis), hypothesis examination by parsial by using test t and by simultan by using test F.

Result of research indicate that : (1) expense of maintenance , sale volume and operational profit quarterly experience of the increase and degradation, (2) expense of maintenance are influence but not significant to sale volume, (3) simultan expense of maintenance and sale volume are influence significant to operational profit, parsial expense of maintenance and sale volume significant to operational profit.

ABSTRAK

Penelitian ini bertujuan untuk mengetahui : (1) biaya pemeliharaan , volume penjualan dan laba operasional, (2) pengaruh biaya pemeliharaan terhadap volume penjualan, (3) pengaruh biaya pemeliharaan dan volume penjualan baik secara parsial maupun simultan terhadap laba operasional. Penelitian ini dilaksanakan pada PT.PLN(Persero) APJ Tasikmalaya.

Dalam penelitian ini penulis menggunakan metode deskriptif dengan pendekatan studi kasus, dan data-data yang diperoleh melalui wawancara, observasi dan kepustakaan. Alat analisis yang digunakan adalah analisis jalur (path analisis). Pengujian hipotesis secara parsial dengan menggunakan uji t dan secara simultan dengan menggunakan uji F.

Hasil penelitian menunjukan bahwa : (1) biaya pemeliharaan , volume penjualan dan laba operasional tiap triwulannya mengalami kenaikan dan penurunan, (2) biaya pemeliharaan berpengaruh tidak signifikan terhadap laba operasional. (3) biaya pemeliharaan dan volume penjualan secara simultan berpengaruh signifikan terhadap laba operasional. Biaya pemeliharaan dan volume penjualan secara parsial berpengaruh signifikan terhadap laba operasional.

Kata kunci: biaya pemeliharaan, volume penjualan, laba operasiona

PENDAHULUAN

Perkembangan Teknologi yang semakin maju pada saat ini mengakibatkan banyaknya pemakaian sumber daya listrik sebagai penunjang kehidupan yang lebih baik. Dengan peningkatan pemakaian energi listrik ini menunjukkan standar kualitas Sumber Daya Manusia (SDM) yang lebih baik. Oleh sebab itu dibutuhkan kualitas sistem jaringan distribusi yang handal.

Sistem distribusi tenaga listrik ditunjang oleh perlengkapan-perlengkapan distribusi yang memadai. Pada kondisi normal sistem distribusi teraliri oleh arus maupun tegangan kerja sehingga mempengaruhi kinerja perlengkapan yang ada. Peralatan distribusi tersebut merupakan peralatan yang sensitif terhadap gangguan-gangguan baik yang berasal dari faktor dalam (internal) alat tersebut maupun dari luar (external) alat tersebut.

Sementara itu PT PLN (Persero) APJ Taikmalaya Dari tahun ke tahun bidang pemeliharaan jaringan distribusi diperkirakan menempati kedudukan yang cukup tinggi, baik dilihat dari fungsinya maupun dilihat dari anggaran biaya yang diperlukan.Keadaan ini dapat terjadi karena system distribusi terus semakin padat dan berkembang.Pada hakekatnya pemeliharaan merupakan suatu pekerjaan yang dimaksudkan untuk mendapatkan jaminan bahwa suatu system/peralatan akan berfungsi secara optimal, umur teknisnya meningkat dan aman baik bagi personil maupun bagi masyarakan umum.

Dalam kegiatan Pemeliharaan ini diperlukan sejumlah pengeluaran yaitu biaya pemeliharaan. Pengeluaran biaya pemeliharaan yang terkoordinasi dan terencana akan mempengaruhi volume penjualan dan memperoleh laba perusahaan, karena dengan adanya biaya pemeliharaan yang baik dapat menjaga kondisi atau keadaan sarana dan prasarana tersebut beroperasi dengan baik. Dengan adanya sarana dan prasarana yang memadai dan berjalan dengan lancar dapat mencapai volume penjualan sesuai yang telah ditargetkan dan mempertahankan laba perusahaan.

Demikian pula PT PLN (Persero) APJ Tasikmalaya Alasan pentingnya dilakukan kegiatan pemeliharaan yaitu Kondisi kerja perlengkapan distribusi seperti isolator, konduktor, trafo maupun sambungan pada saluran udara sangatlah rawan mengalami gangguan dan kerusakan yang di timbulkan oleh arus beban. Arus beban dapat menimbulkan kerugian dan meningkatkan suhu pada peralatan sistem distribusi sehingga menurunkan tingkat efisiensi dan umur dari peralatan yang ada. Selain adanya arus beban yang mengganggu, kerusakan peralatan distribusi dapat juga di timbulkan oleh percikan bunga api (flashover) yang muncul karena adanya gas antar fasa yang mempengaruhi perlengkapan-perlengkapan pada jaringan distribusi Saluran Udara Tegangan Menengah 20 KV (SUTM) menjadi panas. Perawatan dan pemeliharaan perlengkapan jaringan distribusi yang rutin bertujuan untuk mengatasi penurunan efisiensi dan kerusakan agar perlengkapan tersebut dapat bekerja dengan baik sesuai fungsinya. Dalam hal ini perawatan dan pemeliharaan jaringan yang dilakukan oleh Perusahaan Listrik Negara (PLN) dengan sistem tanpa tegangan (pemadaman) menjadi masalah vital yang dialami oleh konsumen maupun perusahaan listrik karena dapat menurunkan kontinuitas pelayanan. Suplai tenaga listrik untuk pelanggan menjadi terhambat dan tidak dapat melakukan proses produksi dengan optimal karena tenaga listrik tidak tersalurkan. Kerugian yang dialami oleh perusahaan listrik sangatlah besar karena adanya pemadaman listrik mengakibatkan banyaknya energi listrik yang hilang dan tidak dapat terjualkan kepada konsumen.

METODE PENELITIAN

Teknik yang digunakan adalah analisis jalur (path analysis). Tujuan digunakan analisis jalur (path analysis)adalah untuk mengetahui pengaruh seperangkat variabel X (independent variable) dan untuk mengetahui pengaruh antara variabel X. Dalam analisis jalur ini dapat dilihat pengaruh dari setiap variabel secara bersama-sama. Selain itu, tujuan dilakukannya analisis jalur adalah untuk menerangkan pengaruh langsung atau tidak langsung dari beberapa variabel penyebab terhadap variabel lainnya sebagai variabel terikat.

Path analysis (analsis jalur) menggunakan korelasi dan regresi dimana dalam gambar struktural path analysis diatas dijelaskan bahwa ada hubungan antara X1(biaya pemeliharaan) dan X2 (volume penjualan), terhadap Y (Laba operasional).

Dari struktur path analysis diatas terdapat langkah-langkah yang digunakan yaitu sebagai berikut:

1). Menghitung koefisien korelasi (r)

𝑟𝑥𝑖 𝑥𝑗 = 𝑛 ∑ 𝑋𝑖ℎ𝑋𝑗ℎ−∑ 𝑋𝑖ℎ .∑ 𝑋𝑗ℎ 𝑛 ℎ=1 𝑛 ℎ=1 𝑛 ℎ=1 √[𝑛 ∑𝑛ℎ=1𝑋𝑖ℎ−(𝑛 ∑𝑛ℎ=1𝑋𝑖ℎ)][𝑛 ∑𝑛ℎ=1𝑋𝑗ℎ−(𝑛 ∑𝑛ℎ=1𝑋𝑗ℎ)] = i ≠ j =1,2...k (Sitepu 1994:19)

2). Pengujian secara simultan menggunakan rumus sebagai berikut :

PYX1 =bYX2 √∑ 𝑋𝑗ℎ 2 𝑛 ℎ−1 ∑𝑛ℎ−1𝑌ℎ2 ; 𝑖 = 1,2 … … 𝑘 (Sitepu , 1994 :17)

3). Pengujian faktor residu atau sisa

Pyx = √1 − 𝑅2 Y1𝑥

1𝑥2… … . 𝑥k

Keterangan : R2 Y , x, ...x1= ∑𝑘𝑖=1𝑌x1r yx1 (Sitepu , 1994:23)

4). Pengujian hipotesis operasional

Menguji keberartian (signifikan) dari hubungan variabel bebas Xi dengan Xj Ho: rx2x1 = 0

Ho: rx2x1≠ 0

Dengan kriteria penolakan Ho jika thitung >ttabel a. Pengujian simultan

Ho : 𝜌Yx1 = pYx2 = 0 Ho : pYx1 = pYx2≠ 0

Uji signifikansi menggunakan rumus F = (𝑛−𝑘−1)𝑅

2𝑌𝑥1𝑥2…..𝑥𝑘

𝑘(1−𝑅2𝑌𝑥1𝑥2 …..𝑥𝑘 (sitepu,1994:25)

Statistik uji ini mengikuti distribusi F denga derajat bebas V1 = K1 dan V2= n-k-1 b. Pengujian secara parsial

Hipotesis operasional Ho : pYx1 = 0

Ho : pYx1≠ 0

Uji signifikan menggunakan dua arah, dimana kaidah keputusannya sebagai berikut: Terima Ho jika -t1 2⁄ 𝛼≤ 𝑡ℎ𝑖𝑡𝑢𝑛𝑔≤ 𝑡 1 2⁄ 𝛼

Tolak Ho jika -t1 2𝛼 >⁄ 𝑡hitung atau thitung> 𝑡 1 2𝛼⁄

Uji signifikan menggunakan rumus

ti = 𝑟𝑌𝑥1

√ (1−𝑅2𝑌𝑥1……𝑋𝐾)

(𝑛−𝑘−1)(1−𝑅2𝑋1𝑋1 (𝑋1)…..𝑥𝑘)

statistik uji diatas mengikuti distribusi t dengan derajat bebas n-k-1

5). Untuk mempengaruhi pengaruh variabel lain atau factor residu bdapat ditentukan melalui : 𝜌𝑌= √1 − 𝑅2 𝑌1 𝑥1𝑥2 … … 𝑥𝑘

(Sitepu,1994 : 23)

Pengujian Hipotesis

Pengujian hipotesis disajikan melalui langkah-langkah sebagai berikut: 1. Penetapan Hipotesis Operasional

a. Secara parsial

Ho: 𝜌𝑥2𝑥1 = 0, biaya pemeliharaan tidak berpengaruh signifikan terhadap volume penjualan.

Ha : 𝜌𝑥2𝑥1 ≠ 0, biaya pemeliharaan berpengaruh signifikan terhadap volume penjualan.

Ho : 𝜌YX1 = 0, biaya pemeliharaan secara parsial tidak berpengaruh signifikan terhadap laba operasional.

Ho: 𝜌YX1 ≠ 0 , biaya pemeliharaan secara parsial berpengaruh Signifikan terhadap Laba Operasional. Ho : 𝜌YX2 = 0, volume penjualan secara parsial tidak berpengaruh

Ho : 𝜌YX2 ≠ 0, volume penjualan secara parsial berpengaruh signifikan terhadap laba operasional.

b. Secara simultan

Ho : 𝜌YX1 = 𝜌YX2 = 0, biaya pemeliharaan dan volume penjualan secara simultan tidak berpengaruh signifikan terhadap laba

operasional.

Ha : 𝜌YX1 = 𝜌YX2 ≠0, biaya pemeliharaan dan volume penjualan secara simultan berpengaruh signifikan terhadap laba operasional

2. Penetapan tingkat signifikan

Tingkat signifikan yang digunakan adalah 95% (𝛼 = 0,05)yang merupakan tingkat signifikansi yang sering digunakan dalam ilmu sosial yang menunjukan ketiga variabel mempunyai korelasi cukup nyata. Dimana pengujian yang digunakan adalah pengujian dua arah.

3. Uji signifikan

Untuk menguji signifikasi dilakukan dua pengujian yaitu: a. Secara simultan menggunakan uji F

b. Secara parsial menggunakan uji –t

4. Kaidah keputusan

Kaidah keputusan yang digunakan adalah :

a. Terima Ho jika Fhitung ≤ 𝐹tabel dan tolak Ho jika Fhitung>Ftabel b. Terima Ho jika -t1

2𝛼 ≤ thitung≤t 1

2𝛼 dan tolak Ho jika -t 1

2𝛼 >thitung > t 1 2𝛼.

PEMBAHASAN

Biaya Pemeliharaan Pada PT.PLN (Persero) APJ Tasikmalaya

Biaya pemeliharaan diperoleh dari penjumlahan biaya pemeliharaan material , yang teridiri dari pemeliharaan transformator, alat ukur, menara dan tiang, persediaan umum, minyak dan pelumas, dan biaya pemeliharaan diperoleh dari pemeliharaan jasa borong yang terdiri dari bangunan dan kelengkapan halaman, jaringan distribusi,gardu distribusi,perlengkapan pengolahan data serta perlengkapan umum. Adapun biaya pemeliharaan pada PT.PLN (Persero) APJ Tasikmalaya periode 2012-2014 dapat dilihat pada tabel 4.4

Tabel 4.4

Analisis Biaya Pemeliharaan Pada PT.PLN APJ Tasikmalaya Tahun 2012-2014 Tahun (1) Total Biaya Pemeliharaan (Rp) (2) Mutasi (3) Rp % 2012 Triwulan I 11.358.245.850 - Triwulan II 10.111.081.948 -1.247.163.902 -10,9 Triwulan III 12.119.829.507 2.008.747.559 19,8 Triwulan IV 11.843.826.087 -276.003.420 -2,2 2013 Triwulan I 10.892.122.262 -951.703.825 -8 Triwulan II 14.109.098.242 3.216.975.980 29,5 Triwulan III 16.321.234.827 2.212.136.585 15,2 Triwulan IV 17.332.134.237 1.010.899.410 6,1 2014 Triwulan I 9.174.025.778 -8.158.108.459 -47 Triwula II 9.180.027.978 6.002.200 0,06 Triwulan III 10.175.737.854 995.709.876 10,8 Triwulan IV 12.178.915.902 2.003.178.048 19,6 Sumber : PT.PLN (Persero) APJ Tasikmalaya.

Berdasarkan tabel 4.4, dapat diketahui bahwa besarnya biaya pemeliharaan selama periode 2012-2014 mengalami kenaikan dan penurunan . hal tersebut dapat di ketahui biaya pemeliharaan tertinggi pada PT.PLN (Persero)APJ Tasikmalaya terjadi pada tahun 2013 Triwulan IV yaitu sebesar Rp.17.332.134.237 dengan perubahan 6,1% dari tahun sebelumnya. Adanya peningkatan ini disebabkan karena banyaknya perlengkapan distribusi seperti isolator, konduktor, trafo maupun sambungan pada saluran udara mengalami gangguan dan kerusakan yang di timbulkan oleh arus beban. Biaya pemeliharaan terendah

pada PT.PLN (persero) APJ Tasikmalaya terjadi pada tahun 2014 Triwulan ke-I yaitu sebesar Rp. 9.174.025.778 dengan perubaahan -47% dari tahun sebelumnya. Hal ini di sebabkan karena biaya pemeliharaan dilakukan hanya berbentuk pemeliharaan rutin, sehingga biaya yang dikeluarkan turun karena hanya melakukan Pengecatan tiang pada SUTM dan SUTR, dan Pemotongan ranting / dahan pada pohon yang dapat mengganngu SUTM. Serta Pengecatan gardu sipil.

Volume Penjualan PT.PLN (Persero) APJ Tasikmalaya

PT.PLN (Persero) APJ Tasikmalaya yang bergerak dibidang ketenagalistrikan sehingga volume penjualan pada PT.PLN (Persero) APJ Tasikmalaya dipengaruhi oleh kelancaran pendistribusian aliran tenaga listrik kepada pelanggan. Adapun data volume penjualan PT.PLN (Persero) APJ Tasikmalaya diperoleh dari laporan keuangan dengan indikator aliran tenaga listrik yang terjual pada setiap triwulannya. Untuk lebih jelasnya dapat dilihat pada tabel 4.5

Tabel 4.5

Analisis Volume Penjualan Pada PT.PLN APJ Tasikmalaya Tahun 2012-2014 Tahun (1) Total Volume Penjualan (Rp) (2) Mutasi (4) Rp % 2012 Triwulan I 171.371.080.241 - Triwulan II 152.451.607.014 -18.919.473.227 -11 Triwulan III 144.750.648.500 -7.700.958.514 -5 Triwulan IV 216.910.984.304 72.160.335.804 49,8 2013 Triwulan I 213.253.834.422 -3.657.149.882 -1,6 Triwulan II 150.222.052.712 -63.031.781.710 -29,5

Berdasarkan tabel 4.5, diketahui bahwa besarnya volume penjualan selama periode 2012-2014 setiap triwulannya mengalami kenaikan dan penurunan. Hal tersebut dapat di ketahui bahwa kenaikan volume penjualan pada PT.PLN (Persero) APJ Tasikmalaya terjadi pada tahun 2014 Triwulan IV yaitu sebesar Rp. 336.883.863.865 dengan perubahan 34,4%. Hal ini disebabkan karena banyaknya pemakaian sumber daya listrik sebagai penunjang kehidupan yang lebih baik dan dengan adanya perubahan dari listrik pascabayar ke prabayar sehingga volume penjualan mengalami kenaikan dari Triwulan sebelumnya.

Volume penjualan terendah terjadi pada tahun 2014 triwulan I yaitu sebesar Rp. 137.615.783.700 dengan perubahan sebesar 21,8% dari triwulan sebelumnya. Hal ini disebabkan karena adanya penurunan pemakaian sumber daya listrik dab lesunya pasar akibat ekonomi global juga tengah melemah serta pasar industri berkurang karena sektor industri memberikan dampak yang cukup besar terhadap penjualan aliran tenaga listrik. Sebab, Industri menurunkan volume produksi yang secara bersamaan konsumsi listrik menjadi menurun.

Laba Operasional Pada PT.PLN (Persero) APJ Tasikmalaya

Laba merupakan sumber utama perusahaan untuk menjaga kelangsungan operasinya/usahanya. Laba operasi PT.PLN (Persero) APJ Tasikmalaya dapat diketahui dari selisih pendapatan operasi dengan biaya operasi. Adapun laba operasional pada PT.PLN(Persero)APJ Tasikmalaya periode tahun 2012-2014 dapat dilihat pada tabel 4.6

Triwulan III 313.343.702.213 163.121.649.501 10,8 Triwulan IV 176.195.748.302 -137.147.953.911 -43,7 2014 Triwulan I 187.615.783.700 -38.579.964.602 -21,8 Triwulan II 225.413.634.512 87.797.850.812 63,7 Triwulan III 250.549.852.645 25.136.218.133 11,1 Triwulan IV 336.883.863.865 86.334.011.220 34,4

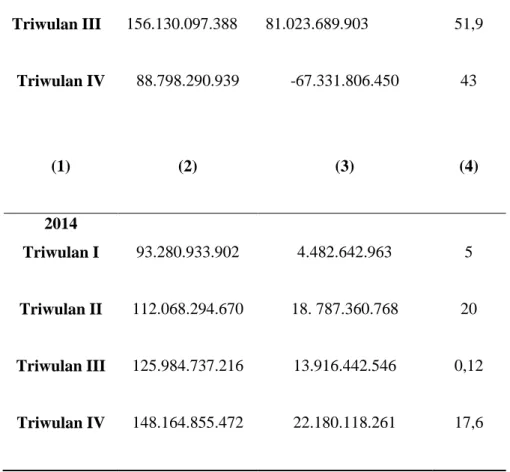

Dari tabel data 4.6, dapat dijelaskan bahwa laba operasional yang dialami PT.PLN(Persero) APJ Tasikmalaya pada umumnya mengalami kenaikan dan penurunan setiap triwulannya.laba operasional tahun 2012 Triwulan I Sebesar Rp. 85.449.417.388 dan pada tahun 2012 Triwulan II laba operasional sebesar Rp. 76.096.797.956 sehingga mengalami penurunan sebesar 9,2% dari Triwulan sebelumnya. Pada triwuan III sebelumnya yaitu sebesar Rp, 72.780.442.799 sehingga Triwulan IV mengalami kenaikan sebesar Rp. 108.091.711.096 dengan kenaikan sebesar 48,6%. Pada tahun 2013 kenaikan terjadi pada triwulan ke I yaitu sebesar Rp. 156.130.097.388 dengan perubahan sebesar 51,9% dibandingkan dengan triwulan sebelumnya. Sedangkan penurunan terendah di tahun 2013 terjadi pada triwulan II yaitu sebesar Rp. 75.106.407.485 dengan perubahan sebesar 29,3%. Selanjutnya kenaikan laba operasional tertinggi dari periode 2012-2014 terjadi pada tahun 2014 triwulan III yaitu sebesar Rp.148.164.855.472 dengan perubahan sebesar 17,6% dari tahun sebelumnya. Hal ini terjadi karena semakin banyaknya pelanggan dalam pemakaian sumber daya listrik sehingga meningkatkan volume penjualan dan menghasilkan laba.

Tabel 4.6

Analisis Laba Operasional Pada PT.PLN (Persero) APJ Tasikmalaya Tahun 2012-2014 Tahun (1) Total Biaya laba operasioal (Rp) (2) Mutasi (3)(4) Rp % 2012 Triwulan I 85.449.417.388 - Triwulan II 76.096.797.956 -9.352.619.432 -10,9 Triwulan III 72.780.442.799 -3.316.355.157 -4,3 Triwulan IV 108.091.711.096 35.311.268.297 48,6 2013 Triwulan I 106.467.460.794 -1.624.250.302 98,7 Triwulan II 75.106.407.485 -31.361.053.310 -29,3

Triwulan III 156.130.097.388 81.023.689.903 51,9 Triwulan IV 88.798.290.939 -67.331.806.450 43 (1) (2) (3) (4) 2014 Triwulan I 93.280.933.902 4.482.642.963 5 Triwulan II 112.068.294.670 18. 787.360.768 20 Triwulan III 125.984.737.216 13.916.442.546 0,12 Triwulan IV 148.164.855.472 22.180.118.261 17,6

Sumber : PT.PLN(Persero) APJ Tasikmalaya

Pengaruh Biaya Pemeliharaan Terhadap Volume Penjualan Pada PT.PLN (Persero) APJ Tasikmalaya

Untuk mengetahui pengaruh biaya pemeliharaan terhadap volume penjualan ,penulis menggunakan analisis regresi. Adapun proses perhitungan datanya dilakukan dengan mengunakan software SPSS versi 16.0.

Pengaruh biaya pemeliharaan (X1) terhadap volume penjualan (X2) dinyatakan dalam Gambar 4.1.

Substruktur 1

ρ𝑋2𝑋1 = 0,077

ԑ1 = 0,994

Gambar 4.1 Nilai Koefisien Jalur Antara Variabel X1 dan X2

Dari hasil perhitungan SPSS Versi 16.0 diperoleh nilai R (koefisien korelasi) sebesar 0,077 dan R square (koefisien determinasi) sebesar 0.006, yang artinya biaya pemeliharaan berkorelasi dengan volume penjualan sebesar 0.077 atau 7,7% yang termasuk pada kategori kurang. Sedangkan berdasarkan nilai koefisien determinasi menunjukan bahwa besarnya

X2 X1

pengaruh biaya pemeliharaan terhadap volume penjualan adalah 0.006 atau 0,6%, sedangkan sisanya yaitu 99.4% merupakan faktor lain yang mempengaruhi volume penjualan di luar biaya pemeliharaan , seperti biaya promosi, harga dan lain sebagainya.

Dengan kriteria tolak Ho jika thitung>ttabel, maka diperoleh nilai thitung 0,246 dengan mengambil taraf signifikansi α sebesar 5% maka ttabel 2,262, Sehingga thitung<ttabel, atau dengan melihat nilai signifikan hasil SPSS sebesar 0,811 yang ternyata nilai signifikan lebih besar dari nilai α (0,811>0,05) , maka Ho tidak di tolak, dengan kata lain biaya pemeliharaan berpengaruh tidak signifikan terhadap volume penjualan. Dengan demikian dapat disimpulkan bahwa penerapan dan pengendalian biaya pemeliharaan yang dilaksanakan oleh PT.PLN (Persero) APJ Tasikmalaya tidak memberikan dampak pada volume penjualan, hal ini kemungkinan karena biaya pemeliharaan yang dikeluarkan oleh perusahaan tidak diiringi dengan peningkatan volume produksi atau hanya untuk mempertahankan volume yang ada. Hal ini tidak sejalan dengan penelitian yang dilakukan oleh Ayu Pradini (2011) yang berjudul pengaruh biaya pemeliharaan dan perbaikan terhadap volume penjualan dan dampaknya pada laba operasi , yang menyatakan bahwa biaya pemeliharaan dan perbaikan tidak berpengaruh sgnifikan terhadap volume penjualan. Hal itu tidak sejalan dengan salah satu tujuan utama biaya pemeliharaan dan perbaikan yang dikemukakan oleh Sofyan Assauri (2000:124) yaitu “kemampuan produksi dapat memenuhi kebutuhan sesuai dengan rencana produksi”. dengan efektifnya kegiatan pemeliharaan dan perbaikan maka akan menunjang pelaksanaan proses produksi dan pendistribusian dengan baik, dan hal itu akan mempengaruhi volume penjualan. Pengaruh Biaya Pemeliharaan Terhadap Volume Penjualan Secara Simultan Terhadap Laba Operasional Pada PT.PLN(Persero) APJ Tasikmalaya

Besarnya pengaruh biaya pemeliharaan (X1), dan volume penjualan (X2) terhadap laba operasional (Y), dapat dilihat dari indikator yang digunakan masing-masing variabel dengan menggunakan path analysis. Setelah melakukan penelitian dan memperoleh data-data yang diperlukan maka dilakukan hipotesis yang diajukan. Pengujian hipotesis secara simultan tersebut menggunakan uji F yaitu untuk menguji apakah pengaruh secara signifikan antara biaya pemeliharaan, volume penjualan terhadap laba operasional, dimana perhitungan dan pengolahan datanya dilakukan dengan menggunakan program SPSS versi 16.0

Berdasarkan hasil uji F di peroleh nilai Fhitung sebesar 140,008, sedangkan nilai Ftabel dengan α sebesar 5% maka F tabel 4,26, jadi Fhitung> Ftabel (140,008>4,26), atau dapat dilihat dari nilai signifikan hasil output SPSS sebesar 0,000 yang ternyata nilai signifikan lebih kecil dari nilaiα (0,000<0,05),dengan demikian tolak Ho dan terima Ha, yang berarti secara

simultan terdapat pengaruh yang signifikan biaya pemeliharaan , volume penjualan terhadap laba operasional pada PT.PLN (Persero) APJ Tasikmalaya. Dengan kata lain jika biaya pemeliharaan serta volume penjualan secara bersama-sama di tingkatkan maka laba operasi pun akan meningkat, begitupun sebaliknya jika biaya pemeliharaan serta volume penjualan secara bersama-sama diturunkan maka laba operasional pun akan menurun. Hal ini sejalan dengan penelitian yang telah dilakukan oleh Akik Badru Salam (2009) dengan judul modal kerja dan biaya pemeliharaan terhadap laba operasional perusahaan pada PT. Gunung Putri Agranusa Tasikmalaya disini adanya suatu perbedaan bahwa modal kerja X1 dan biaya pemeliharaan X2 dan persamaan nya laba operasional sebagai variabel Y dengan hasil bahwa efisiensi modal kerja dan volume penjualan secara simultan berpengaruh signifikan sebesar 96,8% teradap laba operasional.

Biaya pemeliharaan yang dikeluarkan oleh perusahaan bertujuan untuk memelihara dan menjaga fasilitas atau peralatan dan kegiatan perbaikan atau penyesuaian agar aktiva yang dimiliki perusahaan tetap berada dalam kondisi yang baik dan hal itu dapat mengakibatkan proses pendistribusian ketenagaan listrik kepada pelanggan dapat berjalan lancar, sehingga stabilitas volume penjualan dapat tetap terjaga. Menurut Sofyan Assauri (2000:124) salah satu tujuan utama biaya pemeliharaan adalah kemampuan produksi dapat memenuhi kebutuhan sesuai dengan rencana produksi. Dengan adanya biaya pemeliharaan di mungkinkan dapat memproduksi dan mendistribusikan aliran tenaga listrik . biaya pemeliharaan berpengaruh terhadap laba operasional jika diiringi dengan peningkatan volume penjualan.

Pengaruh Biaya Pemeliharaan Secara Parsial Terhadap Laba Operasional Pada PT.PLN (Persero)APJ Tasikmalaya

Pengaruh biaya pemeliharaan secara parsial terhadap laba operasional pada PT.PLN (Persero)APJ Tasikmalaya dapat dilihat dari indikator yang digunakan yaitu biaya pemeliharaan untuk pemeliharaan material dan pemeliharaan jasa borong. Dan laba operasional dengan indikator pendapatan operasi dan biaya operasi.

Dari hasil perhitungan SPSS versi 16.0 (Tabel Coefficient), diperoleh data koefisien beta (𝛽) atau koefisien standar ( standardized coefficients). Nilai Beta menunjukkan besarnya hubungan atau korelasi antara biaya pemeliharaan dengan laba operasionalsebesar -0,032 dengan arah negatif, ini berarti hubungan antara biaya pemeliharaan dengan volume penjualan termasuk kategori kurang (Sugiono, 2009:248). Variabilitas variabel laba operasional dipengaruhi secara parsial oleh variabel bebas yang dalam hal ini adalah biaya

pemeliharaan,artinya bahwa pengendalian biaya pemeliharaan yang baik akan meningkatkan laba operasional dan begitu sebaliknya apabila pengendalian biaya pemeliharaan yang buruk akan menurunkan pada laba operasional.

Dengan kriteria tolak Ho jika thitung>ttabel maka dengan koefisien beta -0,032, diperoleh nilai thitung-0,545 dengan mengambil taraf signifikansi α sebesar 5% maka ttabel 2,262, sehingga thitung<ttabel, atau dapat dilihat dari nilai signifikan hasil SPSS sebesar 0,891 yang ternyata nilai signifikan lebih besar dari α (0,891>0,05), maka terima Ho dengan kata lain biaya pemeliharaan secara parsial berpengaruh tidak signifikan terhadap laba operasional. Dengan nilai thitungnegatif, berarti biaya pemeliharaan berpengaruh tidak signifikan terhadap laba operasional, dimana besarnya biaya pemeliharaan yang dikeluarkan sangat ditentukan oleh laba operasional yang diperoleh perusahaan. Hal ini tidak sejalan dengan penelitian yang telah dilakukan oleh Ayu Pradini (2011) yang menyatakan bahwa biaya pemeliharaan secara parsial berpengaruh signifikan terhadap laba operasional pada PDAM.

Pengaruh Volume Penjualan Secara Parsial Terhadap Laba Operasional Pada PT.PLN (Persero) APJ Tasikmalaya

Dari hasilperhitunganSPSSversi 16.0 (TabelCoefficient), diperoleh data koefisien beta (𝛽) atau koefisien standar ( standardized coefficients). Nilai Beta menunjukkan besarnya hubungan atau korelasi antara volume penjualan dengan laba operasional sebesar 0,986. Sedangkan besar pengaruh volume penjualan terhadap laba operasional sebesar 0,972 atau 97,2%.

Dengan kriteria Ho jika thitung>ttabel, maka dengan koefisien beta 0,986, diperoleh thitung dengan nilai 16,717dengan mengambil taraf signifikansi α sebesar 5% maka ttabel 2,262, sehingga thitung>ttabel, atau dapat dilihat dari nilai signifikan hasil SPSS sebesar 0,000 yang ternyata nilai signifikan lebih kecil dari nilai α yaitu 0,000<0,05, maka tolak Ho atau dengan kata lain volume penjualan secara parsial berpengaruh signifikan terhadap laba operasional.Hal ini menunjukan bahwa jika perusahaan ingin memperoleh volume penjualan secara maksimal maka perusahaan harus lebih meningkatkan konsumen dalam pemakaiansumberdaya listrik. Hal ini sejalan dengan penelitian Pipit Siti Patonah (2011) yang menyatakan bahwa volume penjualan secara parsial berpengaruh signifikan terhadap laba operasional perusahaan pada PDAM.

Hasil penelitian ini telah membuktikan teori yang diungkapkan oleh Fandy Tjipto (2007:245) yang menyatakan bahwa dengan adanya kenaikan volume penjualan maka kegiatan perusahaan tersebut efektif, sehingga dapat meningkatkan laba.Selain perusahaan meningkatkan volume penjualan perusahaan juga memperhatikan kepuasan konsumen dalam hal untuk mencapai keuntungan yang maksimal. Karena dengan adanya kepuasan konsumen , secara otomatis akan menciptakan konsumen yang loyal terhadap produk perusahaan.

PENUTUP

Berdasarkan hasil penelitian dan pembahasan yang telah dilakukan pada PT.PLN (Persero) APJ Tasikmalaya pada periode 2012-2014 , penulis dapat mengambil kesimpulan sebagai berikut:

1. Biaya pemeliharaan, volume penjualan dan laba operasional pada PT.PLN (Persero) APJ Tasikmalaya mengalami kenaikan dan penurunan atau mengalami fluktuasi pada setiap triwulannya.

2. Biaya pemeliharaan berpengaruh tidak signifikan terhadap volume penjualan. Hal ini berdasarkan hasil penelitian dan pengolahan data yang bersumber dari laporan periode tahun 2012-2014.

3. Secara simultan terdapat pengaruh yang signifikan antara biaya pemeliharaan dan volume penjualan terhadap laba operasional pada PT.PLN (Persero) APJ Tasikmalaya. 4. Biaya pemeliharaan secara parsial tidak berpengaruh terhadap laba operasional, hal

tersebut menunjukan bahwa biaya pemeliharaan merupakan faktor yang tidak mempengaruhi laba operasional karena penerapan biaya pemeliharaan yang kurang efektif dan sesuai dengan standar dan kriteria yang telah ditentukan.

5. Volume penjualan secara parsial berpengaruh terhadap laba operasional. Hal ini menunjukan tingginya volume penjualan berpengaruh terhadap laba operasional perusahaan, artinya semakin meningkatnya penjualan yang dilakukan perusahaan akan sangat berpengaruh terhadap laba operasional yang dicapai perusahaan.

DAFTAR PUSTAKA

Anwar Sanusi. 2014. Metode Penelitian Bisnis. Jakarta:Salemba Empat.

Agus Ahyari. 2002.Manajemen produksi, Edisi ke empat. Yogyakarta: BPFE

Ahyari. 2002. Pengendalian produksi, Edisi ke empat. Yogyakarta: BPFE

Assauri Sofyan. 2006. Manajemen Operasional. Jakarta: PT.Bhuana Ilmu Populer. Bastian Bustami.2013. Akuntansi Biaya, edisi ke empat. Jakarta: Mitra Wacana Media.

Basu Swasta. 2001. Manajemen Pemasaran Modern. Yogyakarta: Liberty.

Danang Sunyoto. 2014. Dasar-dasar Manajemen Pemasaran. Yogyakarta: CAPS.

Fandy Tjiptono. 2007. Prinsip-prinsip Total Equity Service. Yogyakarta.

Ikatan Akuntan Indonesia. 2007. Standar Akuntansi Keuangan. Jakarta: Salemba Empat. Ikatan Akuntan Indonesia. 2013. Standar Akuntansi Keuangan, Jakarta: Salemba empat. Irfah Lestari. 2014. Pengaruh Biaya Pemeliharaan Peralatan Medis terhadap Pendapatan

rumah sakit. pada Perusahaan Rumah Sakit Umum. Tasikmalaya: Universitas Negeri Siliwangi.

Mulyadi. 2009. Akuntansi Biaya, Edisi ke lima. Cetakan ke sembilan. Yogyakarta: UPP-STIM YKPN

Mulyadi. 2005. Akuntansi Biaya, Edisi ke enam. Yogyakarta: YKPN.