FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY

(CSR)

SKRIPSI

Diajukan untuk Memenuhi Sebagian Syarat Mencapai Derajat Sarjana S1

OLEH :

AZIZAH NURUL ISNAINI 1302030088

PROGRAM STUDI AKUNTANSI SI FAKULTAS EKONOMI DAN BISNIS

HALAMAN PENGESAHAN

Skripsi yang diajukan oleh:

Nama : Azizah Nurul Isnaini

NIM : 1302030088

Program Studi : Akuntansi S1

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Purwokerto

Judul : Faktor-Faktor Yang Mempengaruhi Pengungkapan

Corporate Social Responsibility (CSR)

Telah berhasil dipertahankan di hadapan Dewan penguji dan diterima sebagai

bagian persyaratan yang diperlukan untuk memperoleh gelar sarjana Ekonomi

(S.E.) pada Program Studi Akuntansi S1, Fakultas Ekonomi dan Bisnis,

Universitas Muhammadiyah Purwokerto.

DEWAN PENGUJI

Ketua : Dr. Novi Dirgantari, SE, M.Si, Ak ( )

Anggota 1 : Dr. Sri wahyuni, SE, M.Si ( )

Anggota 2 : Rina Mudjiyanti, SE, M.Si ( )

Ditetapkan di : Purwokerto

Tanggal : 27 Januari 2017

Mengetahui:

Dekan Fakultas Ekonomi dan Bisnis

HALAMAN PAERNYATAAN ORISINALITAS

Yang bertandatangan dibawah ini:

Nama : Azizah Nurul Isnaini

NIM : 1302030088

Program Studi : Akuntansi S1

Fakultas : Ekonomi dan Bisnis

Universitas : Universitas Muhammadiyah Purwokerto

Menyatakan dengan sebenar-benarnya bahwa skripsi ini adalah hasil karya saya dan bukan hasil jiplakan dari hasil karya orang lain.

Demikian pernyataan ini dan apabila kelak dikemudian hari terbukti ada unsur penjiplakan maka saya bersedia mempertanggungjawabkan sesuai dengan ketentuan yang berlaku.

Purwokerto, 27 Januari 2017

Yang membuat pernyataan

MOTTO

“ Allah SWT adalah cahaya langit dan bumi, cahanya-Nya itu bagaikan sebuah ceruk dimana terdapat sebuah pelita yang ditaruh didalam sebuah bejana. Bejana

tersebut (sedemikian beningnya) bagaikan bintang yang gemerlapan. Pelita itu

dinyalakan dengan minyak zaitun yang berkah, yang tidak tumbuh baik ditimur

maupun dibarat, dan yang memancarkan cahaya walaupun tidak tersentuh api.

Allah adalah cahaya dan dengan cahaya-Nya dia menerangi orang-orang yang

dikehendakinya-Nya. ”

( QS. AN-NUR, 35)

“ Jangan bimbang menghadapi segala macam penderitaan, karena semakin dekat

cita-cita tercapai, semakin dekat penderitaan yang harus kita hadapi “

( Amanat Jendral Soedirman )

HALAMAN PERSEMBAHAN

Karya Sederhana ini saya persembahkan sebagai

ucapan syukur kepada :

Allah SWT

Dann sebagai ucapan terimakasih saya kepada orang

KATA PENGANTAR

Puji syukur saya panjatkan kepada Allah SWT, yang telah

melimpahkan karunia, rahmat dan hidayah-Nya, sehingga saya dapat

menyalesaikan skripsi ini. Penulisan skripsi ini dilakukan dalam rangka

memenuhi salah satu syarat untuk mencapai gelar Sarjana Ekonomi pada program

Studi Akuntansi Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Purwokerto. Saya menyadari bahwa tanpa bantuan dan bimbingan dari berbagai

pihak, dari masa perkuliahan sampai pada penyusunan skripsi ini. Oleh karena itu,

saya mengucapkan terimakasih kepada :

1. Akhmad Darmawan, SE, M.Si, selaku dekan Fakultas Ekonomi dan Bisnis

yang telah memberi berbagai informasi dan bimbingan tentang laksana

penyusunan skripsi ini kepada saya;

2. DR. Novi Dirgantari, SE, M.Si, Ak, selaku dosen pembimbing saya yang

telah memberika bimbingan, pengarahan dan dukungan selama proses

penyusunan hingga terselesaikannya skripsi ini;

3. DR. Sri Wahyuni, SE, M.Si, selaku dosen penguji yang telah memberikan

banyak masukan untuk kesempurnaan skripsi ini;

4. Rina Mudjiyanti, SE, M.Si, selaku dosen penguji yang telah memberikan

banyak masukan untuk kesempurnaan skripsi ini;

5.Seluruh Dosen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah

Purwokerto, khususnya Dosen Prodi Akuntansi yang telah memberikan ilmu

6. Kedua Orang tua tercinta Drs. Basuki Budi Santoso, MM dan Dra. Toimah,

terimakasih untuk segala cinta, kasih sayang, dukungan dan doa yang tak

kunjung henti hingga kini dan esok untuk saya;

7. Kakakku tercinta Rizka Rakhmat Yudha Santosa, yang selalu memberikan

kasih sayang, doa dan semangat kepada saya;

8. Sahabat terbaik saya Nanda, Devara Ariesmaya. Terimakasih untuk kasih

sayang, doa yang tiada henti, semangat, canda, tawa dan kebersamaan selama

ini, semoga kebersamaan kita akan selalu terjalin;

9. Sahabat-sahabat yang selalu ada untuk saya ( Juli, Fiana, Mela, Amalia,

Ningrum, Aji, Topan, Sukron, Muslimin, Tri Wahyono). Terimaksih untuk

dukungan, doa dan semangat yang telah diberika kepada saya;

10. Anak-anak kusuma kost ( Sonnia, Bela, Agnes, Dita, Asa, Lulia, Tita, Yulia,

Ais, Firsta, Widia). Terimakasi untuk canda, tawa, doa, dukungan selama ini

semoga kebersamaan yang sudah terjalin akan selalu terjaga;

11. Seluru teman-teman Akuntansi B 2013, Terimakasih untuk kebersamaan

selama 3,5 tahun ini, selamat berjuang dan sampai bertemu dipuncak

kesuksesan;

12. Sahabat-sahabat terbaik ( Arie anisa, Trisna Leviana, Neila Q, Eva, Indri).

Terimkasih atas doa dan dukungan selama ini;

Akhir kata, saya berharap Allah SWT berkenan membalas segala

kebaikan semua pihak yang telah membantu. Semoga skripsi ini membawa

manfaat bagi pengembangan ilmu.

Purwokerto, 27 Januari 2017

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI SKRIPSI UNTUK KEPENTINGAN AKADEMIS

Sebagai aktivitas akademis Universitas Muhammadiyah Purwokerto dan demi

pengembangan ilmu pengetahuan, saya yang bertanda tangan di bawah ini:

Nama : Azizah Nurul Isnaini

NIM : 1302030088

Program Studi : Akuntansi S1

Fakultas : Ekonomi dan Bisnis

Perguruan Tinggi : Universitas Muhammadiyah Purwokerto

Jenis Karya : Skripsi

Menyetujui untuk memberikan Hak Bebas Royalti Nonkslusif ( N0n-exclusive

Royalty-Free Right ) kepada Universitas Muhammadiyah Purwokerto atas karya

ilmiah saya yang berjudul:

FAKTOR-FAKTOR YANG MEMPENGARUHI PENGUNGKAPAN

CORPORATE SOCIAL RESPONSIBILITY (CSR)

Beserta perangkat yang ada (jika diperlukan). Dengan Hak Bebas Royalti

Noneksklusif ini Universitas Muhammadiyah Purwokerto berhak menyimpan,

mengalih media/mengalihformatkan, mengelola dalam bentuk pangkalan data

(database), merawat, dan mempublikasikan tugas akhir saya dengan tetap

mencantumkan nama saya sebagai penulis/pencipta dan sebagai pemilik Hak

Cipta.

Pernyataan ini saya buat dengan sebenarnya.

Dibuat di : Purwokerto

Pada tanggal : 27 januari 2017

FAKTOR-FAKTOR YANG MEMPENGARUHI

PENGUNGKAPAN CORPORATE SOCIAL RESPONSIBILITY (CSR) Azizah Nurul Isnaini, DR. Novi Dirgantari, SE, M.Si

ABSTRAK

Penelitian ini bertujuan untuk menganalisis faktor-faktor yang mempengaruhi pengungkapan corporate social responsibility (csr).Variabel dependen dalam penelitian ini adalah pengungkapan corporate social responsibility, sedangkan variable indepen dennya adalah kinerja lingkungan, ukuran perusahaan dan profitabilitas. Objek penelitian ini adalah perusahaan pertambangan yang terdaftar dalam Bursa Efek Indonesia (BEI) dengan periode waktu penelitian yaitu 2013-2015. Teknik pengambilan sampel dipilih dengan menggunakan metode purposive sampling, dimana pemilihan sampel perusahaan didasarkan pada kriteria tertentu. Hasil analisis menunjukan bahwa kinerja lingkungan berpengaruh positif dan signifikan terhadap corporate social responsibility. Ukuran perusahaan berpengaruh positif dan signifikan terhadap corporate social responsibility. Sedangkan profitabilitas berpengaruh positif dan signifikan terhadap corporate social responsibility. Nilai Adjusted R Squaredari model regresi 0,064, hal ini berarti bahwa 6,4% variabel dependen corporate social responsibility dapat dijelaskan oleh variabel independen yaitu kinerja lingkungan, ukuran perusahaan dan profitabilitas, sedangkan selebihnya 93,6% dijelaskan oleh variabel lain diluar penelitian ini.

FACTORS AFFECTING THE DISCLOSURE OF CORPORATE SOCIAL RESPONSIBILITY (CSR)

Azizah Nurul Isnaini, DR. Novi Dirgantari, SE, M.Si

ABSTRACT

This research aimed to analyze the factors influencing the disclosure of corporate social responsibility (CSR). The dependent variable of this research was the disclousure of corporate social responsibility. Meanwhile, the independent variables were environmental performance, company size and profitability. The research objects were the mining companies registered in Indonesia Stock Exchange Within 2013-2015 research periode. The sampling technique was purposive sampling in which the companies sample selection was based on certain criteria. The analysis result showed that the enivornmental performace and significant positive effect on corporate social responsibility. The size of the company positive effect on corporate social responsibility. Meanwhile profitability and significant positive effect on corporate social responsibility and significant positive effect on corporate social responsibility. The Adjust R Square value of regression model 0,064. It meat that 6,4 % dependent variable of corporate social responsibility cauld be explained by independent variables, i.e eniviromental performance, company size, and profitability. Meanwhile, the remaning 93,6% was explained by onther variables outside this research.

DAFTAR ISI

HALAMAN JUDUL ...i

HALAMAN PERSETUJUAN ...ii

HALAMAN PENGESAHAN ...iii

HALAMAN PAERNYATAAN ORISINALITAS ...iv

MOTTO...v

HALAMAN PERSEMBAHAN...vi

KATA PENGANTAR ...vii

UNTUK KEPENTINGAN AKADEMIS ...x

ABSTRAK ...xi

ABSTRACT ...xii

DAFTAR ISI ...xiii

DAFTAR TABEL ...xv

BAB I PENDAHULUAN ...1

A. Latar Belakang Masalah ...1

B. Rumusan Masalah ...5

C. Tujuan Penelitian dan Kegunaan Penelitian ...6

1. Tujuan Penelitian ...6

3. Pengertian Akuntansi Lingkungan ...10

4. Kinerja Lingkungan (Environmental Performance) ...11

5. Ukuran Perusahaan ...12

6. Profitabilitas ...12

7. Pengungkapan Lingkungan (Environmentl Disclosure) ...14

8. Penerapan akuntansi lingkungan ...15

C. Kerangka Pemikiran ...16

D. Hipotesis ...18

1. Pengaruh Kinerja Lingkungan (Environmental Performance) terhadap pengungkapan Corporaite Social Responsibility (CSR) ...18

2. Pengaruh Ukuran Perusahaan terhadap pengungkapan Corporate Social Responsibility ...20

3. Pengaruh profitabilitas terhadap terhadap pengungkapan Corporaite Social Responsibility (CSR) ...20

BAB III METODOLOGI PENELITIAN ...22

A. Jenis Penelitian ...22

B. Populasi dan Sampel ...22

1. Populasi ...22

2. Sampel ...22

C. Metode Pengumpulan Data ...23

D. Variable Penelitian ...24

E. Definisi operasional ...24

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...34

A. Karakteristik Sampel ...34

B. Analisis Data ...35

BAB V KESIMPULAN DAN SARAN ...47

A. Kesimpulan ...47

B. Keterbatasan dan saran ...47

DAFTAR PUSTAKA ...49

DAFTAR TABEL

Tabel 2.1 Ringkasan Penelitian Terdahulu...15

Tabel 3.1 Skala ukur kinerja lingkungan...26

Tabel 4.1 Nama Perusahaan ...34

Tabel 4.2 Statistik Descriptif ...35

Tabel 4.3 Hasil Uji Normalitas...36

Tabel 4.4 Uji Multikolonieritas ...38

Tabel 4.5 Uji Autokolerasi ...38

Tabel 4.6 Uji Heterokedasititas ...39

Tabel 4.7 Uji Analisis Regresi Linier Berganda ...40

Tabel 4.8 Uji Koefisien Determinasi ...40

Tabel 4.9 Uji Simultan F ...42

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Sejarah perkembangan akuntansi, yang berkembang pesat pasca

terjadinya revolusi industri, menyebabkan pelaporan akuntansi lebih banyak

digunakan sebagai alat pertanggungjawaban kepada pemilik modal (kaum

kapitalis), sehingga orientasi perusahaan lebih berpihak kepada pemilik

modal. Dengan keberpihakan perusahaan kepada pemilik modal ini,

perusahaan melakukan eksploitasi sumber-sumber alam dan masyarakat

(sosial) secara tidak terkendali. Hal ini mengakibatkan terjadinya kerusakan

lingkungan dan menggangu kehidupan manusia.

Kapitalisme, yang hanya berorientasi pada laba material, telah merusak

keseimbangan kehidupan dengan cara menstimulasi pengembangan potensi

ekonomi yang dimiliki manusia secara berlebihan yang tidak memberi

kontribusi bagi peningkatan kemakmuran mereka tetapi justru menjadikan

mereka mengalami penurunan kondisi sosial ( Anggraini, 2006).

Dunia banyak memberikan kenyataan bahwa sesungguhnya dunia yang

di huni ini bukan hanya untuk manusia saja, namun juga harus memperhatikan

rantai kehidupan makhluk hidup lainnya. Manusia kemudian tersadar akan

kesalahan yang telah dilakukan hingga membahayakan kelangsungan

kehidupan makhluk hidup lainnya. Untuk itulah manusia kemudian

melakukan gerakan perubahan untuk perbuatan yang telah dilakukan dengan

Lingkungan hidup adalah kesatuan ruang dengan semua benda, daya,

keadaan, dan makhluk hidup, termasuk manusia dan perilakunya, yang

mepengaruhi alam itu sendiri, kelangsungan perikehidupan, dan kesejahteraan

manusia serta makhluk hidup lain (UU Nomor 32 Tahun 2009 Pasal 1 Ayat 1).

Dari penjelasan definisi lingkungan hidup di atas, dapat disimpulkan bahwa

lingkungan hidup memengaruhi kesejahteraan umat manusia dan makhluk

hidup lain. “Lingkungan hidup adalah segala benda, kondisi, keadaan, dan

pengaruh yang terdapat dalam ruangan yang kita tempati dan memengaruhi

hal yang hidup termasuk kehidupan manusia,” Emil Salim, Menteri

Lingkungan Hidup RI tahun 1973-1993 (Prasajo, 2012).

Lingkungan hidup dapat memengaruhi kehidupan manusia karena

memiliki daya dukung untuk memenuhi kebutuhan hidupnya. Definisi daya

dukung lingkungan hidup adalah kemampuan lingkungan hidup untuk

mendukung perikehidupan manusia dan makhluk hidup lain (UU Nomor 23

Tahun 1997 Pasal 1 Ayat 5). Lingkungan hidup Indonesia menjadi sumber dan

penunjang hidup bagi rakyat Indonesia, maka pemerintah harus melaksanakan

tindakan pengendalian pencemaran dan/atau kerusakan lingkungan hidup (UU

Nomor 32 Tahun 2009, Pasal 13 Ayat 1 dan Ayat 3). Namun, pemerintah

terkesan belum melaksanakan pengendalian kerusakan lingkungan dengan

sunguh-sungguh. Sebab, menurut Menteri Negara Lingkungan Hidup

Rachmat Witoelar (2004-2009), alasan akuntansi lingkungan penting diteliti

adalah penelitian terhadap badan usaha dalam melestarikan lingkungan

Monteiro (2009) dalam Prasajo (2012), juga menuturkan masih terjadi

kekurangan hasil penelitian yang meneliti akuntansi lingkungan pada sektor

publik.

Pada umumnya perusahaan tidak perduli akan efek negatif dan efek

samping dari kegiatan bisnis yang mereka lakukan, karena keuntungan yang

besar merupakan tujuan utama mereka sehingga perusahaan cenderung

mengacuhkan kondisi lingkungan dan sosial maka dari itu, akuntansi

lingkungan ada sebagai jembatan untuk mengidentifikasi masalah yang terjadi

dan menemukan solusi yang tepat. Inisiatif yang tepat dengan

langkah-langkah yang tepat sangat dibutuhkan untuk memperbaiki kondisi lingkungan.

Dalam hal ini akuntansi lingkungan merupakan salah satu dorongan besar

terhadap sistem akuntansi yang memperhatikan aspek lingkungan dan

pertanggungjawaban sosial dalam setiap kegiatan akuntasi. Kemudian

pertanggungjawaban sosial merupakan instrumen penting dalam

memperhitungkan biaya pengeluaran dan juga pendapatan dari perusahaan

dalam pengelolaan lingkungan dalam perusahaan.

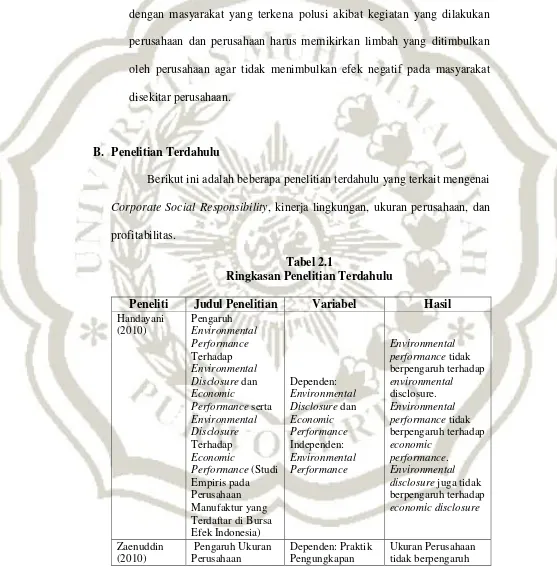

Penelitian yang dilakukan oleh Handayani (2010), tentang Pengaruh

Environmental Performance Terhadap Environmental Disclosure dan

Economic Performance serta Environmental Disclosure Terhadap Economic

Performance (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di

Bursa Efek Indonesia) menjukan bahwa Environmental performance tidak

berpengaruh terhadap environmental disclosure, Environmental performance

Penelitian yang dilakukan oleh Zaenuddin (2010) yang meneliti

tentang Pengaruh Ukuran Perusahaan Terhadap Praktek Pengungkapan Sosial

dan Lingkungan pada Perusahaan Manufaktur Go Publik menunjukan hasil

ukuran perusahaan tidak berpengaruh secara signifikan terhadap

pengungkapan sosial dan lingkungan.

Penelitian yang dilakukan oleh Warno (2015) yang meneliti tentang

Penerapan Dalam Perspektif Islam (Studi Kasus pada Perusahaan yang

Tercatat di Jakarta Islamic Index (JII)) menunjukan hasil Pengukuran

akuntansi lingkungan dan pengungkapan akuntansi lingkungan tidak

signifikan sehingga tidak ada pengaruhnya terhadap penerapan akuntansi

lingkungan.

Penelitian yang dilakukan oleh Prasajo (2012) yang meneliti tentang

Faktor-Faktor yang Mempengaruhi Pelaksanaan Akuntansi Lingkungan (studi

kasus pada KLH/BLH , Dinkeb , dan PDAM) menunjukan hasil Ukuran

organisasi atau perusahaan berpengaruh positif terhadap pelaksanaan

akuntansi lingkungan.

Oleh karena itu, dari hasil penelitian yang terdahulu bahwa kegiatan

perusahaan sangat berpengaruh terhadap pengungkapn tanggungjawab sosial

(CSR) maka, penelitian ini akan meneliti tentang faktor-faktor yang

mempengaruhi pengungkapan corporate social responsibility (CSR) pada

perusahaan pertambangan dan keuangan yang terdapat di Bursa Efek

Indonesia periode 2013-2015. Hal ini disebabkan oleh karena, kegiatan bisnis

perusahaan pertambangan bersentuhan langsung dengan pemanfaatan sumber

daya alam yang mana berdampak langsung pada lingkungan yang akan

Perbedaan penelitian ini dengan penelitian terdahulu terletak pada

tahun dan objek penelitian yang digunakan. Penelitian terdahulu meneliti pada

tahun 2010 sedangkan penelitian ini akan meneliti pada periode 2013-2015.

Penelitian terdahulu melakukan penelitian pada perusahaan manufaktur di

Bursa Efek Indonesia tahun 2010, sedangkan penelitian ini akan meneliti pada

perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia tahun

2013-2015.

Berdasarkan uraian penelitian di atas, perusahaan penting untuk

melakukan pengungkapan Corporate Social Responsibility (CSR) sebagai

wujud pertanggungjawaban perusahaan. Maka peneliti tertarik untuk

melakukan penelitian yang berjudul “Faktor-Faktor yang Mempengaruhi

Pengungkapan Corporate Social Responsibility (CSR).”

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan di atas, permasalahan

yang akan diteliti pada penelitian ini adalah:

1. Apakah kinerja lingkungan berpengaruh positif terhadap pengungkapan

Corporate Social Responsibility di dalam sebuah perusahaan?

2. Apakan ukuran perusahaan berpengaruh positif terhadap pengungkapan

Corporate Social Responsibility di dalam sebuah perusahaan?

3. Apakah profitabilitas berpengaruh positif terhadap pengungkapan

C. Tujuan Penelitian dan Kegunaan Penelitian

1. Tujuan Penelitian

Berdasarkan permasalahan penelitian yang telah diuraikan di atas,

penelitian ini memiliki tujuan sebagai berikut:

1. Memperoleh bukti empiris bahwa kinerja lingkungan berpengaruh

positif terhadap pengukapan Corporate Social Responsibility.

2. Memperoleh bukti empiris bahwa ukuran perusahaan berpengaruh

positif terhadap pengungkapan Corporate Social Responsibility.

3. Menperoleh bukti empiris profitabilitas berpengaruh positif terhadap

pengungkapan Corporate Social Responsibility.

2. Manfaat Penelitian

Manfaat yang diharapkan dalam penelitian ini adalah sebagai berikut :

1. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan kontribusi

penelitian terutama dalam bidang pengungkapan corporate social

responsibility sebagai pembuktian empiris mengenai pengaruh

penerapan pengungkapan corporate social responsibility dalam hal

kinerja lingkungan, tipe industri, ukuran perusahaan terhadap

pengungkapan corporate social responsibility.

2. Bagi Investor

Hasil penelitian ini diharapkan dapat dijadikan acuan memilih

perusahaan yang memiliki kepedulian tinggi terhadap lingkungan dan

3. Bagi Pihak Manajemen

Pengungkapan corporate social responsibility memberikan dan

menghasilkan informasi tanggung jawab terhadap sosial dan

lingkungan untuk membantu manajemen dalam pengambilan

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori

1. Teori Legitimasi

Teori legitimasi dapat didefinisikan sebgai sebuah kondisi dan

merupakan hasil akhir dari sebuah proses legitimasi. Legitimasi organisasi

dapat dilihat sebgai suatu yang diberikan masyarakat kepada perusahaan

dan suatu yang diinginkan atau dicari perusahaan dari masyarakat

Handayani (2010).

Ghozali dan Chariri (2007) menyatakan bahwa hal yang mendasari

teori legitimasi adalah “kontrak sosial” antara perusahaan dengan

masyarakat dimana perusahaan beroperasi dan menggunakan sumber

ekonomi. Shocker dan Sethi (1974) dalam Ghozali dan Chariri (2007)

memberikan penjelasan tentang konsep kontrak sosial bahwa “Semua

institusi sosial tidak terkecuali perusahaan beroperasi di masyarakat

melalui kontrak sosial, baik eksplisit maupun implisit, dimana

kelangsungan hidup dan pertumbuhannya didasarkan pada hasil akhir yang

secara sosial dapat diberikan kepada masyarakat luas dan distribusi

manfaat ekonomi, sosial atau politik kepada kelompok sesuai dengan

power yang dimiliki.”

Jadi pada dasarnya setiap perusahaan memiliki kontrak implisit

dengan masyarakat untuk melakukan kegiatannya berdasarkan nilai–nilai

disebabkan masyarakat menolak melegitimasi keberadaan perusahaan di

tengah-tengah mereka. Oleh karena itu, perusahaan berusaha mendapatkan

legitimasi dari masyarakat dengan cara melaksanakan program-program

yang sesuai dengan harapan masyarakat.

2. Teori Stakeholder

Stakeholder merupakan individu, sekelompok manusia, komunitas

atau masyarakat baik secara keseluruhan maupun secara parsial yang

memiliki hubungan serta kepentingan terhadap perusahaan. Individu,

kelompok, maupun masyarakat dapat dikatakan sebagai stakeholder jika

memiliki kekuasaan, legitimasi, dan kepentingan terhadap perusahaan

(Budimanta dkk, 2008). Konsep yang mendasari mengenai siapa saja yang

termasuk dalam stakeholder perusahaan sekarang ini telah berkembang

mengikuti perubahan lingkungan bisnis dan kompleksnya aktivitas bisnis

perusahaan.

Teori stakeholder menyatakan bahwa semua stakeholder

mempunyai hak memperoleh informasi mengenai aktivitas perusahaan

yang dapat mempengaruhi pengambilan keputusan mereka. Para

stakeholder dapat memilih untuk tidak menggunakan informasi tersebut

dan bahkan tidak dapat memainkan peran secara langsung dalam suatu

perusahaan (Deegan, 2004). Hal ini disebabkan stakeholder dianggap

dapat mempengaruhi tapi juga dapat dipengaruhi perusahaan. Dengan

demikian, keberadaaan suatu perusahaan sangat dipengaruhi oleh

Perusahaan menganggap bahwa peran para stakeholder sangat

berpengaruh bagi perusahaan sehingga dapat mempengaruhi dan menjadi

pertimbangan dalam mengungkapkan suatu informasi dalam laporan

keuangan mereka. Stakeholder menjadi pertimbangan utama bagi

perusahaan karena mereka memegang posisi yang kuat dalam

perusahaan.Stakeholder pada dasarnya dapat mempengaruhi pemakaian

berbagai sumber ekonomi yang digunakan dalam aktivitas perusahaan.

Oleh karena itu, teori stakeholder umumnya berkaitan dengan cara-cara

yang digunakan perusahaan untuk mengendalikan pengaruh stakeholder

tersebut (Budimanta dkk, 2008).

3. Pengertian Akuntansi Lingkungan

Akuntansi Lingkungan (Environmental Accounting atau EA)

merupakan istilah yang berkaitan dengan kebijakan memasukkan biaya

lingkungan (environmental costs) ke dalam praktik akuntansi perusahaan

atau lembaga pemerintah. Biaya lingkungan adalah dampak yang timbul

dari sisi keuangan maupun non-keuangan. Biaya lingkungan harus dipikul

sebagai akibat dari kegiatan yang memengaruhi kualitas lingkungan.

Penggunaan konsep akuntansi lingkungan bagi perusahaan dapat

mendorong kemampuan untuk meminim alisasi persoalan-persoalan

lingkungan yang dihadapinya. Banyak perusahaan besar industri dan jasa

yang kini menerapkan akuntansi lingkungan, supaya dapat meningkatkan

efisiensi pengelolaan lingkungan dengan melakukan penilaian kegiatan

lingkungan dari sudut pandang biaya (environmental costs) dan manfaat

4. Kinerja Lingkungan ( Environmental Performance )

Kinerja lingkungan adalah hasil yang dapat diukur dari sistem

manajemen lingkungan, yang terkait dengan kontrol aspek-aspek

lingkungannya. Pengkajian kinerja lingkungan didasarkan pada kebijakan

lingkungan. Sasaran lingkungan dan target lingkungan (ISO 14001).

Kinerja lingkungan diterjemahkan sebagai kinerja yang berkenaan dalam

lingkungan, terutama berkaitan dengan dampak lingkungan. Kinerja ini

berhubungan dengan tiga aspek, yaitu strategic corporate environmental

performance, operational corporate environmental performance, dan

corporate environmental reporting ( Gunther, et all., 2011).

Menurut Lankoski (2000), konsep kinerja lingkungan merujuk

pada tingkat kerusakan lingkungan hidup yang disebabkan oleh

kegiatan-kegiatan yang dilakukan oleh perusahaan. Tingkat kerusakan lingkungan

yang lebih rendah menunjukan kinerja lingkungan perusahaan lebih baik.

Begitu pula sebaliknya, semakin tinggi tingkat kerusakan lingkungannya

maka semakin buruk kinerja lingkungan perusahaan tersebut.

Environmental performance di definisikan sebagai kinerja

perusahaan dalam menciptakan lingkungan yang baik dan melestarikan

lingkungan (Suratno dkk., 2006). Kementrian Lingkungan hidup

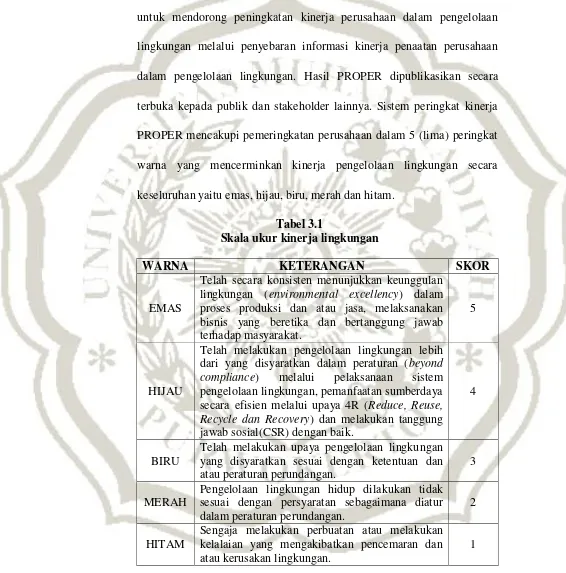

melakukan pemeringkatan kinerja lingkungan perusahaan dengan

PROPER. Penilaian Peringkat Kinerja Penaatan dalam Pengelolaan

Lingkungan ini mulai dikembangkan sejak tahun 1995 dan diperluas pada

penataan terhadap pengendalian pencemaran air, udara, pengelolaan

limbah B3, dan penerapan AMDAL (Analisis Mengenai Dampak

Lingkungan).

Peringkat kinerja lingkungan dalam PROPER dibagi menjadi lima,

yaitu yang terbaik EMAS, HIJAU, BIRU, MERAH, sampai ke yang

terburuk, HITAM.

5. Ukuran Perusahaan

Ukuran perusahaan merupakan skala yang digunkan dalam

menentukan besar kecilnya suatu perusahaan. Wakid, dkk (2013)

menyatakan bahwa, besar kecilnya suatu perusahaan mempengaruhi dalam

pengungkapan akuntansi lingkungan. Amalia dkk (2011) mengungkapkan

bahwa, ukuran perusahaan akan berpengaruh terhadap pengungkapan

pertanggungjawaban sosial karena semakin besar perusahaan maka akan

semakin besar pula tanggung jawab perusahaan terhadap pengungkapan

pertanggungjawaban sosial.

6. Profitabilitas

Profitabilitas menunjukkan seberapa besar kinerja keuangan

perusahaan dalam menghasilkan atau memperoleh keuntungan.

Profitabilitas merupakan faktor yang membuat manajemen menjadi bebas

dan fleksibel untuk mengungkapkan pertanggungjawaban sosial kepada

pemegang saham Anggraini (2006). Sehingga semakin tinggi tingkat

profitabilitas perusahaan, semakin besar pengungkapan pertanggung

jawaban sosial yang dilakukan perusahaan yang memiliki tingkat

melakukan penanaman modal dalam perusahaan tersebut. Dengan

diperkirakannya arus laba dapat memberikan kontribusi pada peningkatan

kinerja pasar dari saham perusahaan, dinyatakan bahwa terdapat hubungan

positif dan signifikan antara kepemilikan institusional dengan profitabilitas

Pada penelitian ini, kemampuan perusahaan menghasilkan laba

diukur dengan menggunakan rasio return on asset (ROA). ROA mengukur

kemampuan perusahaan dalam menghasilkan laba bersih berdasarkan

tingkat aktiva tertentu atau dapat dikatakan pula bahwa ROA merupakan

rasio yang menggambarkan kemampuan perusahaan untuk menghasilkan

keuntungan dari setiap rupiah aktiva yang digunakan. Menurut Darsono

dan Ashari (2005), dengan mengetahui ROA perusahaan, dapat menilai

apakah perusahaan tersebut efisien dalam memanfaatkan aktiva pada

kegiatan operasional perusahaan. Lebih lanjut dijelaskan bahwa ROA

memberikan ukuran yang lebih baik atas profitabilitas perusahaan karena

menunjukkan efektivitas manajemen dalam menggunakan aktiva dalam

upaya memperoleh pendapatan.

ROA diperoleh dengan membandingkan antara laba bersih dengan

total aktiva. Fauzi, et al. (2007) menemukan bukti empiris bahwa terdapat

hubungan positif dan signifikan antara ROA dengan corporate social

performance yang kemudian menyatakan bahwa jika perusahaan memiliki

tingkat ROA yang tinggi, maka perusahaan akan memiliki dana yang

cukup untuk dialokasikan kepada kegiatan sosial dan lingkungan sehingga

tingkat pengungkapan pertanggungjawaban sosial oleh perusahaan akan

7. Pengungkapan Lingkungan ( Environmental Disclosure )

Menurut Suratno dkk, (2007) pengungkapan lingkungan adalah

pengungkapan informasi yang berkaitan dengan lingkungan di dalam

laporan tahunan perusahaan. Sedangkan menurut Suhardjanto dan Miranti

(2009) pengungkapan lingkungan merupakan wujud pertanggung jawaban

sosial perusahaan melalui pengungkapan lingkungan hidup pada laporan

tahunan dimana masyarakat dapat memantau aktifitas yang dilakukan oleh

perusahaan dalam memenuhi tanggungjawab sosialnya. Pengungkapan

lingkungan merupakan jenis pengungkapan sukarela.

Hendriksen (2000) dalam Emillia Nurdin (2006), menyatakan

bahwa dalam pengertian luasnya, pengungkapan berarti penyampaian

informasi (release of information). Para akuntan cenderung menggunakan

kata ini dalam pengertian yang agak terbatas, yaitu penyampaian informasi

lingkungan tentang suatu perusahaan di dalam laporan keuangan, biasanya

laporan tahunan. Penyampaian informasi di dalam neraca, laporan laba

rugi, serta laporan arus kas termasuk dalam pengakuan dan pengukuran.

Pengungkapan dalam arti sempitnya menyangkut hal-hal seperti

pembahasan dan analisis manajemen, catatan kaki dan laporan pelengkap.

Mattews (1997) dalam Nurkhin (2006), mendefinisikan

pengungkapan lingkungan sebagai pengungkapan informasi sukarela, baik

secara kualitatif maupun kuantitatif yang dibuat oleh organisasi untuk

menginformasikan aktivitasnya, di mana pengungkapan kuantitatif berupa

8. Penerapan akuntansi lingkungan

Penerapan akuntansi lingkungan perlu dilakukan karena penerapan

akuntansi lingkungan dilakukan sebagai pertanggungjawaban perusahaan

dengan masyarakat yang terkena polusi akibat kegiatan yang dilakukan

perusahaan dan perusahaan harus memikirkan limbah yang ditimbulkan

oleh perusahaan agar tidak menimbulkan efek negatif pada masyarakat

disekitar perusahaan.

B. Penelitian Terdahulu

Berikut ini adalah beberapa penelitian terdahulu yang terkait mengenai

Corporate Social Responsibility, kinerja lingkungan, ukuran perusahaan, dan

profitabilitas.

Peneliti Judul Penelitian Variabel Hasil

Variabel dependen dalam penelitian ini adalah Corporate Social

Responsibility sedangkan variabel independennya adalah kinerja lingkungan,

ukuruan perusahaan dan profitabilitas.

Perusahaan yang memiliki kinerja lingkungan yang baik, akan

mempunyai pengaruh yang baik terhadap pengungkapan tanggung jawab

sosial Suratno (2007). kinerja lingkungan merupakan tanggung jawab

perusahaan. Maka kinerja lingkungan sangat berpengaruh positif terhadap

pengungkapan CSR

Perusahaan dalam melakukan pengukuran terhadap ukuran perusahaan

sebagai skala yang bisa diklasifikasikan menjadi besar atau kecil bisa dengan

menggunakan berbagai cara. Perusahaan yang besar, lebih banyak

diperhatikan oleh orang lain maka pengungkapan lingkungan yang lebih besar

akan menjadi tanggung jawab bagi perusahaan Sambhakresnha (2009).

Perusahaan kecil akan lebih menimbang perbandingan biaya dan manfaat

untuk melakukan pengungkapan dibanding perusahaan yang besar. Oleh

karena itu, ukuran perusahaan akan berpengaruh positif terhadap

pengungkapan CSR karena semakin besar perusahaan maka akan semakin

besar pengungkapan CSR yang dilakukan Rabbani (2013).

Profitabilitas menunjukkan seberapa besar kinerja keuangan

perusahaan dalam menghasilkan atau memperoleh keuntungan. Profitabilitas

merupakan faktor yang membuat manajemen menjadi bebas dan fleksibel

untuk mengungkapkan pertanggungjawaban sosial kepada pemegang saham

Anggraini (2006). Sehingga semakin tinggi tingkat profitabilitas perusahaan,

semakin besar pengungkapan pertanggungjawaban sosial yang dilakukan

perusahaan. Maka profitabilitas berpengaruh positif terhadap pengungkapan

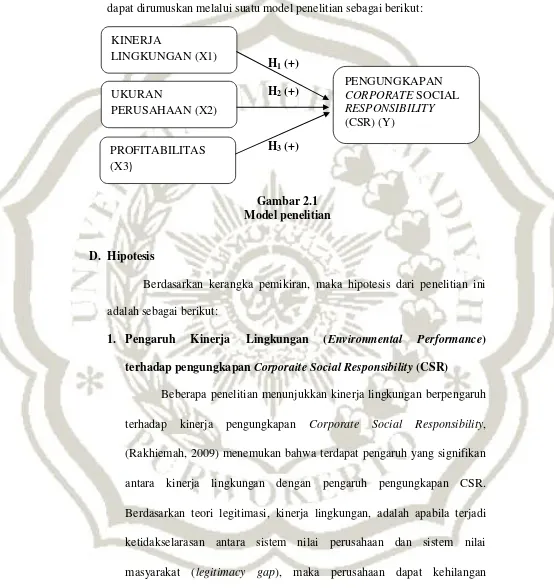

Berdasarkan uraian diatas, maka variabel terkait dalam penelitian ini

dapat dirumuskan melalui suatu model penelitian sebagai berikut:

H1 (+)

Berdasarkan kerangka pemikiran, maka hipotesis dari penelitian ini

adalah sebagai berikut:

1. Pengaruh Kinerja Lingkungan (Environmental Performance) terhadap pengungkapan Corporaite Social Responsibility (CSR)

Beberapa penelitian menunjukkan kinerja lingkungan berpengaruh

terhadap kinerja pengungkapan Corporate Social Responsibility,

(Rakhiemah, 2009) menemukan bahwa terdapat pengaruh yang signifikan

antara kinerja lingkungan dengan pengaruh pengungkapan CSR.

Berdasarkan teori legitimasi, kinerja lingkungan, adalah apabila terjadi

ketidakselarasan antara sistem nilai perusahaan dan sistem nilai

legitimasinya, kemudian kelangsungan hidup perusahaan terancam

(Lindblom, 1994).

Suatu perusahaan akan mendapatkan peringkat emas jika

perusahaan telah secara konsisten menunjukan keunggulan lingkungan

dalam proses produksi atau jasa, melaksanakan bisnis yang beretika dan

bertanggungjawab terhadap masyarakat, peringkat hijau jika perusahaan

telah melakukan pengelolaan lingkungan lebih dari yang dipersyaratkan

dalam peraturan melalui pelaksanaan sistem pengelolaan lingkungan,

pemanfaatan sumberdaya secara efisien melalui upaya 4R (reduce, reuse,

recycle, dan recovery) dan melakukan tanggungjawab sosial dengan baik,

peringkat biru jika perusahaan telah melakukan upaya pengelolaan

lingkungan yang dipersyaratkan sebagaimana diatur dalam perundang–

undangan, peringkat merah jika perusahaan tidak melakukan pengelolaan

lingkungan hidup sebagaimana di atur dalam undang–undang dan

perusahaan akan mendapatkan peringkat hitam jika perusahaan sengaja

melakukan perbuatan atau kelalaian yang mengakibatkan pencemaran atau

kerusakan lingkungan atau pelanggaran terhadap peraturan undang–

undang atau tidak melaksanakan sangsi administrasi. Dengan demikian,

kinerja lingkungan perusahaan memberikan pengaruh yang signifikan

terhadap pengungkapan pertanggung jawaban sosial dan kinerja

lingkungan berdampak positif terhadap pengungkapan Corporate Social

Responsibility.

Dari penjelasan diatas hipotesis yang dapat dirumuskan adalah:

2. Pengaruh Ukuran Perusahaan terhadap pengungkapan Corporate Social Responsibility

Ukuran perusahaan merupakan suatu proxy untuk informasi

lingkungan perusahaan. Ukuran perusahaan sudah digunakan secara luas

dalam studi analisis pengungkapan tanggung jawab sosial, pada sektor

public Azzahra (2013) dan Ukuran perusahaan dapat di ukur dengan

tingkat penjualan, jumlah pekerja, tingkatperputaran, total aset, dan

pendapatan laba. Penelitian ini menggunakan total aset prasajo (2012)

Dengan demikian semakin besar ukuran perusahaan maka semakin

besar juga pertanggungjawaban sosial yang dilakukan perusahaan terhadap

masyarakat maka ukuran perusahaan akan berdampak positif pada

pertanggung jawaban sosial perusahaan pada masyarakat.

Dari penjelasan diatas hipotesis yang dapat dirumuskan adalah:

H2 : Ukuran perusahaan berpengaruh positif terhadap

pengungkapan Corporate Social Responsibility

3. Pengaruh profitabilitas terhadap terhadap pengungkapan Corporaite

Social Responsibility (CSR)

Profitabilitas menunjukkan seberapa besar kinerja keuangan

perusahaan dalam menghasilkan atau memperoleh keuntungan dan

Sehingga semakin tinggi tingkat profitabilitas pada perusahaan membuat

perusahaan lebih memberhatikan dampak yang terjadi pada lingkungan

yang ditimbulkan oleh kegiatan perusahaan dalam melakukan aktivitas

pengungkapan pertanggungjawaban sosial yang dilakukan oleh

perusahaan. Maka, profitabilitas berpengaruh positif terhadap

pengungkapan Corporate Social Responsibility.

Dari penjelasan diatas hipotesis yang dapat dirumuskan adalah:

H3 : Profitabilitas berpengaruh positif terhadap pengungkapan

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Penelitian ini menggunakan pendekatan kuantitatif yaitu penelitian

yang menekankan pada pengujian teori-teori melalui pengukuran

variabel-variabel penelitian dengan angka yang bertujuan untuk menguji hipotesis

(Panjaitan dan Chariri, 2014).

Objek penelitian ini adalah perusahaan pertambangan yang terdaftar

dalam Bursa Efek Indonesia (BEI) dengan periode waktu penelitian yaitu

2013-2015.

B. Populasi dan Sampel

1. Populasi

Populasi dalam penelitian ini adalah seluruh perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia (BEI).

2. Sampel

Sampel yang digunakan dalam penelitian ini adalah perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2013-2015.

Hal ini disebabkan oleh karena kegiatan bisnis perusahaan pertambangan

bersentuhan langsung dengan pemanfaatan sumber daya alam yang mana

Teknik pengambilan sampel dipilih dengan menggunakan metode

purposive sampling, dimana pemilihan sampel perusahaan didasarkan pada

kriteria tertentu :

1. Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI)

dari tahun 2013-2015.

2. Perusahaan pertambangan yang mempublikasikan laporan keuangan

tahunan (annual report) dari tahun 2013-2015 yang berisi data dan

informasi yang dapat digunakan dalam penelitian ini.

3. Perusahaan mengikuti Program Penilaian Peringkat Kinerja dalam

Pengelolaan Lingkungan Hidup (PROPER) secara berturut-turut tahun

2013-2015.

C. Metode Pengumpulan Data

Penelitian ini menggunakan data sekunder berupa laporan keuangan

tahunan perusahaan Pertambangan dan Keuangan yang terdaftar di Bursa Efek

Indonesia tahun 2013-2015. Pengumpulan data pada penelitian ini dilakukan

dengan metode dokumentasi. Sedangkan untuk studi pustaka diperoleh dari

penelitian terdahulu dan ditunjang oleh literatur lain. Data perusahaan laporan

keuangan didapat di website resmi Bursa Efek Indonesia (BEI) yaitu

D. Variable Penelitian

Variabel yang digunakan dalam penelitian ini ada dua variabel yaitu

variabel dependen dan variabel independen. Variabel dependen dalam

penelitian adalah pengungkapan Corporate Social Responsibility (CSR)

Sedangkan variabel independen dalam penelitian ini adalah kinerja

lingkungan, ukuran perusahaan, profitabilitas.

E. Definisi operasional

Definisi operasional merupakan petunjuk tentang bagaimana suatu

variabel diukur sehingga peneliti dapat mengetahui nilai pengukuran tersebut.

Definisi operasional penelitian ini adalah:

Variable dependen Y

Variabel Variabel dependen adalah tipe variabel yang dijelaskan atau

dipengaruhi oleh variabel independen. Variabel dependen pada penelitian ini

adalah pengungkapan Corporate Social Responsibility.

a. Menurut Suratno dkk, (2007), pengungkapan lingkungan dan sosial adalah

pengungkapan informasi yang berkaitan dengan lingkungan di dalam

laporan tahunan perusahaan. Sedangkan menurut Suhardjanto dan Miranti

(2009) pengungkapan lingkungan merupakan wujud pertanggung jawaban

sosial perusahaan melalui pengungkapan lingkungan hidup pada laporan

tahunan dimana masyarakat dapat memantau aktifitas yang dilakukan oleh

perusahaan dalam memenuhi tanggungjawab sosialnya. Pengungkapan

Standar pengukuran yang digunakan untuk mengukur

pengungkapan akuntansi lingkungan yatitu Global Reporting

Initiatives (GRI) yang diperoleh dari website www.globalreporting.org.

GRI merupakan lembaga untuk mempromosikan standar yang diciptakan

dengan memberi arahan bagi perusahaan-perusahaan dalam menerbitkan

laporan berkelanjutan tentang tanggung jawab sosial perusahaan.

Penelitian ini menggunakan standar GRI-G4 dengan menggunakan metode

content analysis, dalam standar GRI-G4 indikator kinerja dibagi menjadi 3

komponen yaitu ekonomi, lingkungan dan sosial, mencakup praktik

ketenagakerjaan dan kenyamanan bekerja, hak asasi manusia, masyarakat

sosial, dan tanggung jawab atas produk. Pada setiap dimensi terdapat

sejumlah indikator masing-masing yang total keseluruhan sejumlah 91

indikator.

Dalam penelitian pengungkapan Corporate Social Responsibility di

ukur dengan menggunakan rumus pengungkapan CSR yaitu :

CSRDi =∑

CSRDi = Pengungkapan CSR perusahaan i

∑ Xi = Jumlah item bernilai 1 pada perusahaan i

n = Jumlah seluruh item indikator pengungkapan CSR

(n = 91)

Variabel Independen (X).

a. Kinerja Lingkungan (X1)

lingkungan hidup. PROPER merupakan salah satu upaya kebijakan yang

dilakukan pemerintah melalui Kementrian Lingkungan Hidup (KLH)

untuk mendorong peningkatan kinerja perusahaan dalam pengelolaan

lingkungan melalui penyebaran informasi kinerja penaatan perusahaan

dalam pengelolaan lingkungan. Hasil PROPER dipublikasikan secara

terbuka kepada publik dan stakeholder lainnya. Sistem peringkat kinerja

PROPER mencakupi pemeringkatan perusahaan dalam 5 (lima) peringkat

warna yang mencerminkan kinerja pengelolaan lingkungan secara

keseluruhan yaitu emas, hijau, biru, merah dan hitam.

Tabel 3.1

Skala ukur kinerja lingkungan

WARNA KETERANGAN SKOR

EMAS

Telah secara konsisten menunjukkan keunggulan lingkungan (environmental excellency) dalam proses produksi dan atau jasa, melaksanakan bisnis yang beretika dan bertanggung jawab terhadap masyarakat.

5

HIJAU

Telah melakukan pengelolaan lingkungan lebih dari yang disyaratkan dalam peraturan (beyond

compliance) melalui pelaksanaan sistem

pengelolaan lingkungan, pemanfaatan sumberdaya secara efisien melalui upaya 4R (Reduce, Reuse, Recycle dan Recovery) dan melakukan tanggung jawab sosial(CSR) dengan baik.

4

BIRU

Telah melakukan upaya pengelolaan lingkungan yang disyaratkan sesuai dengan ketentuan dan atau peraturan perundangan.

3

MERAH

Pengelolaan lingkungan hidup dilakukan tidak sesuai dengan persyaratan sebagaimana diatur dalam peraturan perundangan.

2

HITAM

Sengaja melakukan perbuatan atau melakukan kelalaian yang mengakibatkan pencemaran dan atau kerusakan lingkungan.

b. Ukuran Perusahaan (X3)

Ukuran perusahaan (size) merupakan skala yang digunakan dalam

menetukan besar kecilnya suatu perusahaan. Ukuran perusahaan

diproksikan dengan log natural total aset, tujuannya agar mengurangi

perbedaan yang signifikan antara ukuran perusahaan besar dan ukuran

perusahaan kecil sehingga data total aset dapat terdistribusi normal.

Rumus yang digunakan untuk mengukur ukuran perusahaan adalah :

Size = Log natural (total aset)

c. Profitabilitas

Profitabilitas diukur dengan menggunakan rasio return on asset

(ROA). ROA merupakan rasio yang menggambarkan kemampuan

perusahaan untuk menghasilkan keuntungan dari setiap rupiah aktiva yang

digunakan dan memberikan ukuran yang lebih baik atas profitabilitas

perusahaan karena menunjukkan efektivitas manajemen dalam

menggunakan.

Rumus perhitungan ROA adalah sebagai berikut:

Return on Asset (ROA) =

f. Metode Analisis Data

Metode analisis pada penelitian ini menggunakan analisis berganda

untuk mengukur kekuatan hubungan antara dua variabel atau lebih, juga

menunjukkan arah hubungan variabel.

1. Statistik Deskriptif

Statistik deskriptif adalah proses transformasi data penelitian

ringkasan, pengaturan, atau penyusunan data dalam bentuk tabel,

numeric dan grafik. Metode analisis data dilakukan dengan bantuan

program aplikasi komputer SPSS.

2. Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas menggunakan metode dengan melihat

distribusi normal probility plot yang membandingkan distribusi

kumulatif dari distribusi normal, yaitu dengan melihat data yang

dianalisis memiliki nilai residual disekitar nol. Dan distribusi data

penelitian dinyatakan normal jika nilai propabilitas (sig) > 0,05.

Uji normalitas dapat dilakukan dengan menggunakan analisis

Kolmogorov Smirnov. Jika nilai signifikansinya di atas 5% maka

data tersebut berdistribusi normal dan jika nilai signifikansinya di

bawah 5% maka data tidak berdistribusi normal (Sugiyono, 2008).

b. Uji Multikolinearitas

Uji multikolinearitas bertujuan untuk menguji apakah

regresi ditemukan adanya korelasi antar variabel bebas

(indepeden). Model regresi yang baik seharusnya tidak terjadi

korelasi diantara variabel independen (Ghozali, 2006).

Untuk menguji apakah multikolinearitas, maka dapat dilihat

dari: 1) nilai tolerance dan lawannya 2) VIF (Variance Inflation

Facor). Tolerance mengukur variabilitas variabel independen yang

Jadi nilai tolerance yang rendah sama dengan nilai VIF yang

tinggi. Nilai cutoff yang umum dipakai untuk menunjukkan adanya

multikolinieritas adalah nilai Tolerance < 0.10 atau sama dengan

nilai VIF < 10.

c. Uji Heterokedastisitas

Uji heteroskedastisitas bertujuan untuk mengetahui

ketidaksamaan variance antar variabel. Apabila variance dari

variabel satu ke variabel yang lain tetap maka disebut

homoskedastisitas, sedangkan jika variance berbeda antar variabel

maka terjadi heteroskedastisitas. Penelitian ini menggunakan uji

glejser (Ghozali,2011). Apabila nilai signifikansi > 0.05 maka

tidak ada heteroskedastisitas, apabila nilai signifikansi ≤ 0.05 maka

ada heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi bertujuan untuk mendeteksi apakah regresi

linier ada korelasi antara kesalahan pengganggu pada periode t

dengan kesalahan pada perode t-1 (sebelumnya). Untuk mendeteksi

ada tidaknya autokorelasi maka dilakukan pengujian

Durbin-Watson (DW test) dengan hipotesis sebagai berikut:

H0 : Tidak ada autokorelasi (r = 0)

Ha : Ada autokorelasi (r ≠ 0)

Ketentuan penerimaan atau penolkan hipotesis adalah sebagai

Hipotesis nol Keputusan Jika Tidak ada autokorelasi positif Tolak 0<d<dl Tidak ada autokorelasi positif No decision dl ≤ d≤ du Tidak ada autokorelasi negatif Tolak 4 – dl < d < 4 Tidak ada autokorelai negatif No decision 4-du ≤ d ≤ 4 – dl Tidak ada autokorelasi positif

atau negatif

Tidak ditolak du < d< 4 – du

Kriteria Penerimaan atau Penolakan Autokorelasi.

e. Uji Linearitas

Uji Linearitas dilakukan untuk mengetahui apakah dua

variabel mempunyai hubungan yang linear atau tidak secara

signifikan. Untuk mengetahui linearitas data dapat menggunakan

uji test of linearity dengan taraf signifikansi 5%, sehingga jika nilai

signifikansi linearity lebih besar dari 0,05 maka data tersebut

linear, jika berada di bawah 0,05 maka data tersebut tidak linear

(Ghozali, 2011).

3. Analisis Regresi Berganda

Alat uji statistik yang digunakan untuk menguji hipotesis dalam

penelitian ini adalah uji regresi berganda dengan tingkat α sebesar 5%.

Analisa regresi berganda digunakan oleh peneliti, bila peneliti

bermaksud meramalkan bagaimana keadaan (naik turunnya) variabel

dependen (kriterium), bila dua atau lebih variabel independen sebagai

faktor prediktor dimanipulasi (dinaik turunkan nilainya). Jadi analisis

regresi berganda akan dilakukan bila jumlah variabel independennya

minimal 2 (Sugiyono, 2013). Tujuan analisa regresi berganda adalah

meramalkan nilai variabel dependen. Bentuk matematis analisa regresi

berganda dalam penelitian ini adalah:

Y = α + β1X1 + β2X2 + β3X3 + e

dimana :

Y = Pengungkapan Corporate Social Responsibility (CSR)

X1 = Kinerja Lingkungan (Environmental Performance)

X2 = Ukuran perusahaan

X3 = Profitabilitas

α = Konstanta

β1-β3 = Besarnya koefisisen masing-masing variabel

e = Standar error

Berdasarkan persamaan regresi berganda diatas, data akan

dianalisa dengan menggunakan software SPSS. Pengujian hipotesis

dilakukan secara parsial terhadap masing-masing variabel independen

pada model regresi di atas. Kaidah pengambilan keputusan adalah :

Jika signifikansi (p) > α, maka H0 diterima.

Jika signifikansi (p) < α, maka H0 ditolak.

4. Uji Hipotesis

Uji Signifikani Parameter Individual ( Uji Statistik t)

Uji statistik t pada dasarnya menunjukkan seberapa jauh

pengaruh satu variabel penjelas atau independen secara individual

a. Pengujian Hipotesis Pertama

1) Merumuskan perumusan hipotesis :

H0: β1≤ 0 : artinya kinerja lingkungan tidak berpengaruh

positif terhadap pengungkapan Corporate Social

Responsibility.

Ha: β1 > 0 : artinya kinerja lingkungan berpengaruh positif

terhadap pengungkapan Corporate Social

Responsibility.

2) Tingkat signifikan α yang digunakan dalam penelitian ini

ditentukan sebesar 0,05 (5%) dan tingkat keyakinan atau

kepercayaan 0,95 (95%) serta derajat kebebasan sebesar (n-k-1)

(Ghozali, 2013).

3) Dasar Pengambilan Keputusan :

Jika sig ≥ 0,05 maka H0 diterima dan Ha ditolak

Jika sig < 0,05 maka H0 ditolak dan Ha diterima

b. Pengujian Hipotesis Kedua

1) Merumuskan perumusan hipotesis :

H0: β2≤ 0 : artinya ukuran perusahaan tidak berpengaruh

positif terhadap pengungkapan Corporate Social

Responsibility.

Ha: β2> 0 : artinya ukuran perusahaan berpengaruh positif

terhadap pengungkapan Corporate Social

2) Tingkat signifikan α yang digunakan dalam penelitian ini

ditentukan sebesar 0,05 (5%) dan tingkat keyakinan atau

kepercayaan 0,95 (95%) serta derajat kebebasan sebesar (n-k-1)

(Ghozali, 2013).

3) Dasar Pengambilan Keputusan :

Jika sig ≥ 0,05 maka H0 diterima dan Ha ditolak

Jika sig < 0,05 maka H0 ditolak dan Ha diterima

c. Pengujian Hipotesis Ketiga

1) Merumuskan perumusan hipotesis :

H0: β3≤ 0 : artinya profitabilitas tidak berpengaruh positif

terhadap pengungkapan Corporate Social

Responsibility.

Ha: β3> 0 : artinya profitabilitas berpengaruh positif terhadap

pengungkapan Corporate Social Responsibility.

2) Tingkat signifikan α yang digunakan dalam penelitian ini

ditentukan sebesar 0,05 (5%) dan tingkat keyakinan atau

kepercayaan 0,95 (95%) serta derajat kebebasan sebesar

(n-k-1) (Ghozali, 2013).

3) Dasar Pengambilan Keputusan :

Jika sig ≥ 0,05 maka H0 diterima dan Ha ditolak

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

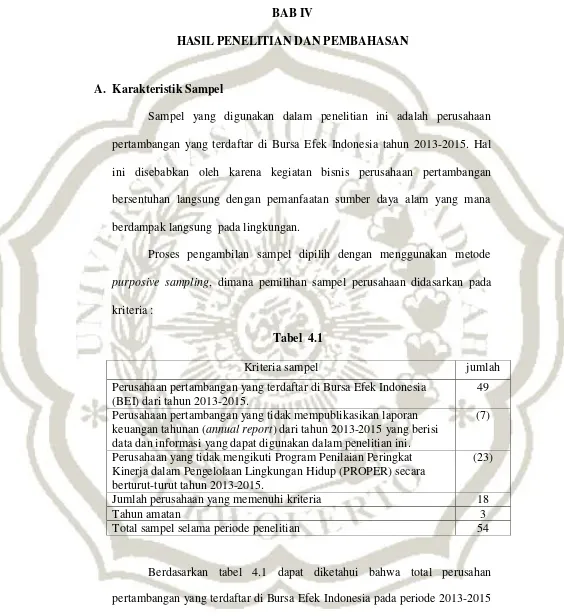

A. Karakteristik Sampel

Sampel yang digunakan dalam penelitian ini adalah perusahaan

pertambangan yang terdaftar di Bursa Efek Indonesia tahun 2013-2015. Hal

ini disebabkan oleh karena kegiatan bisnis perusahaan pertambangan

bersentuhan langsung dengan pemanfaatan sumber daya alam yang mana

berdampak langsung pada lingkungan.

Proses pengambilan sampel dipilih dengan menggunakan metode

purposive sampling, dimana pemilihan sampel perusahaan didasarkan pada

kriteria :

Tabel 4.1

Kriteria sampel jumlah

Perusahaan pertambangan yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2013-2015.

49

Perusahaan pertambangan yang tidak mempublikasikan laporan keuangan tahunan (annual report) dari tahun 2013-2015 yang berisi data dan informasi yang dapat digunakan dalam penelitian ini.

(7)

Perusahaan yang tidak mengikuti Program Penilaian Peringkat Kinerja dalam Pengelolaan Lingkungan Hidup (PROPER) secara berturut-turut tahun 2013-2015.

(23)

Jumlah perusahaan yang memenuhi kriteria 18

Tahun amatan 3

Total sampel selama periode penelitian 54

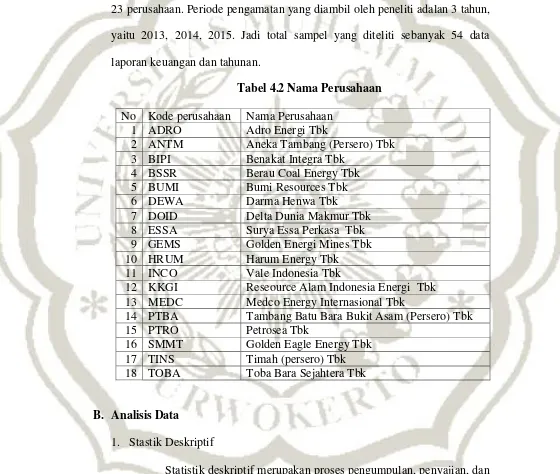

Berdasarkan tabel 4.1 dapat diketahui bahwa total perusahan

pertambangan yang terdaftar di Bursa Efek Indonesia pada periode 2013-2015

perusahaan yang tidak mempublikasikan laporan keuangan dan tahunan dari

tahun 2013-2015 terdapat 7 perusahaan, kemudian perusahaan yang tidak

mengikuti Program Penilaian Peringkat Kinerja dalam Pengelolaan

Lingkungan Hidup (PROPER) secara berturut-turut tahun 2013-2015 terdapat

23 perusahaan. Periode pengamatan yang diambil oleh peneliti adalan 3 tahun,

yaitu 2013, 2014, 2015. Jadi total sampel yang diteliti sebanyak 54 data

laporan keuangan dan tahunan.

Tabel 4.2 Nama Perusahaan

No Kode perusahaan Nama Perusahaan 1 ADRO Adro Energi Tbk

12 KKGI Reseource Alam Indonesia Energi Tbk 13 MEDC Medco Energy Internasional Tbk

14 PTBA Tambang Batu Bara Bukit Asam (Persero) Tbk

15 PTRO Petrosea Tbk

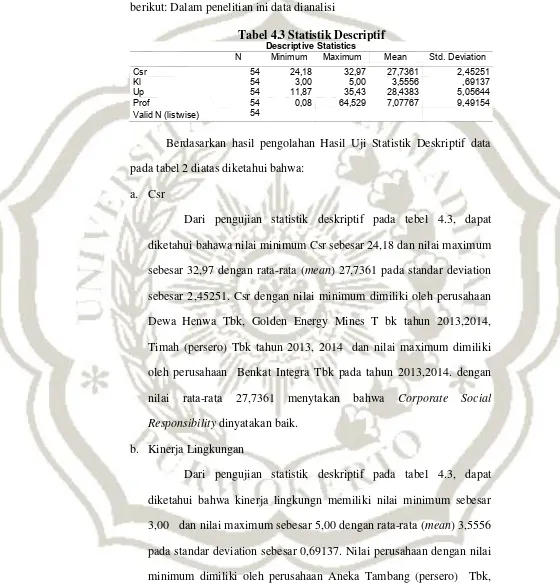

Statistik deskriptif merupakan proses pengumpulan, penyajian, dan

bantuan program SPSS, hasil uji statistik deskriptif terlihan dalam table 2

berikut: Dalam penelitian ini data dianalisi

Tabel 4.3 Statistik Descriptif

Berdasarkan hasil pengolahan Hasil Uji Statistik Deskriptif data

pada tabel 2 diatas diketahui bahwa:

a. Csr

Dari pengujian statistik deskriptif pada tebel 4.3, dapat

diketahui bahawa nilai minimum Csr sebesar 24,18 dan nilai maximum

sebesar 32,97 dengan rata-rata (mean) 27,7361 pada standar deviation

sebesar 2,45251. Csr dengan nilai minimum dimiliki oleh perusahaan

Dewa Henwa Tbk, Golden Energy Mines T bk tahun 2013,2014,

Timah (persero) Tbk tahun 2013, 2014 dan nilai maximum dimiliki

oleh perusahaan Benkat Integra Tbk pada tahun 2013,2014. dengan

nilai rata-rata 27,7361 menytakan bahwa Corporate Social

Responsibility dinyatakan baik.

b. Kinerja Lingkungan

Dari pengujian statistik deskriptif pada tabel 4.3, dapat

diketahui bahwa kinerja lingkungn memiliki nilai minimum sebesar

3,00 dan nilai maximum sebesar 5,00 dengan rata-rata (mean) 3,5556

pada standar deviation sebesar 0,69137. Nilai perusahaan dengan nilai

minimum dimiliki oleh perusahaan Aneka Tambang (persero) Tbk,

Golden Energy Mines Tbk, Harum Energy Tbk, Vale Indonesia Tbk.

Dengan nilai rata-rata 3,5556 menyatakan bahwa Kinerja Lingkungan

dinyatakan baik.

c. Ukuran Perusahaan

Dari pengujian statistik deskriptif pada tabel 4.2 dapat

diketahui bahwa ukuran perusahaan memiliki nilai minimum sebesar

11,87 dan nilai maximum sebesar 35,43 dengan rata-rata (mean)

28,4383 pada standar deviation sebesar 5,05644. Nilai perusahaaan

dengan nilai minimum dimiliki oleh perusahaan Tambang Batu Bara

Bukit Asam Tbk tahun 2013, dan nilai maximum dimiliki oleh

perusahaan Bara Multi Sukssema Tbk tahun 2015. Dengan nilai

rata-rata 28,4383 menyatakan bahwa Ukuran Perusahaan telah nyatakan

baik.

d. Profitabilitas

Dari pengujian statistik deskriptif pada tabel 4.3 dapat diketahui

bahwa profitabilitas memiliki nilai minimum sebesar 0,08 nilai

maximum sebesar 64,529 dengan rata-rata (mean) sebesar 7,077 pada

standar deviation sebesar 9,49154 nilai perusahaaan dengan nilai

minimum dimiliki oleh perusahaan Dewa Henwa Tbk tahun 2014nilai

maximum dimiliki oleh perusahaan Bumi Resource Tbk tahun 2015.

Dengan nilai rata-rata 7,077 bahwa profitabilitas dinyatakan kurang

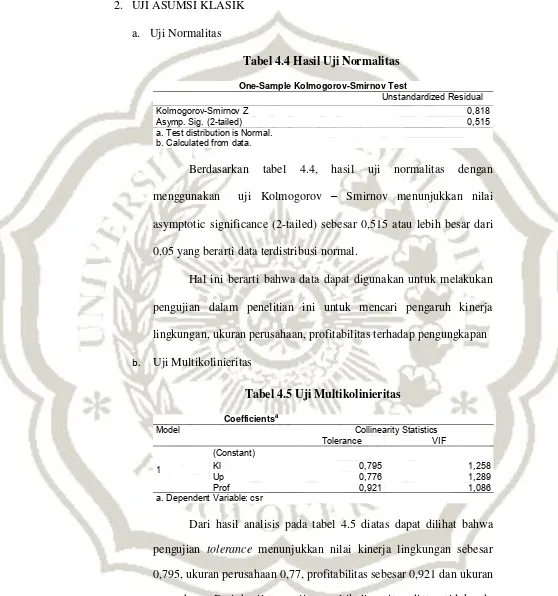

2. UJI ASUMSI KLASIK

a. Uji Normalitas

Tabel 4.4 Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

Kolmogorov-Smirnov Z 0,818

Asymp. Sig. (2-tailed) 0,515

a. Test distribution is Normal. b. Calculated from data.

Berdasarkan tabel 4.4, hasil uji normalitas dengan

menggunakan uji Kolmogorov – Smirnov menunjukkan nilai

asymptotic significance (2-tailed) sebesar 0,515 atau lebih besar dari

0,05 yang berarti data terdistribusi normal.

Hal ini berarti bahwa data dapat digunakan untuk melakukan

pengujian dalam penelitian ini untuk mencari pengaruh kinerja

lingkungan, ukuran perusahaan, profitabilitas terhadap pengungkapan

b. Uji Multikolinieritas

Tabel 4.5 Uji Multikolinieritas

pengujian tolerance menunjukkan nilai kinerja lingkungan sebesar

0,795, ukuran perusahaan 0,77, profitabilitas sebesar 0,921 dan ukuran

perusahaan Dari hasil pengujian multikolinearitas diatas tidak ada

Sementara untuk nilai VIF, kinerja lingkungan sebesar 1,258, ukuran

perusahaan sebesar 1,289, profitabilitas sebesar 1,086. Dari hasil

perhitungan VIF juga menunjukkan bahwa tidak ada satu variabel

bebas yang memiliki nilai VIF lebih dari 10. Oleh karena itu dapat

disimpulkan bahwa tidak ada multikorelasi antara variabel dalam

regresi.

a. Predictors: (Constant), lag_y, up, prof, kl b. Dependent Variable: csr

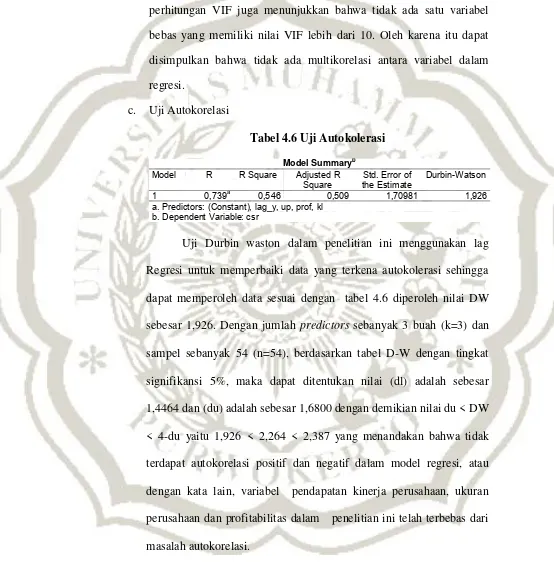

Uji Durbin waston dalam penelitian ini menggunakan lag

Regresi untuk memperbaiki data yang terkena autokolerasi sehingga

dapat memperoleh data sesuai dengan tabel 4.6 diperoleh nilai DW

sebesar 1,926. Dengan jumlah predictors sebanyak 3 buah (k=3) dan

sampel sebanyak 54 (n=54), berdasarkan tabel D-W dengan tingkat

signifikansi 5%, maka dapat ditentukan nilai (dl) adalah sebesar

1,4464 dan (du) adalah sebesar 1,6800 dengan demikian nilai du < DW

< 4-du yaitu 1,926 < 2,264 < 2,387 yang menandakan bahwa tidak

terdapat autokorelasi positif dan negatif dalam model regresi, atau

dengan kata lain, variabel pendapatan kinerja perusahaan, ukuran

perusahaan dan profitabilitas dalam penelitian ini telah terbebas dari

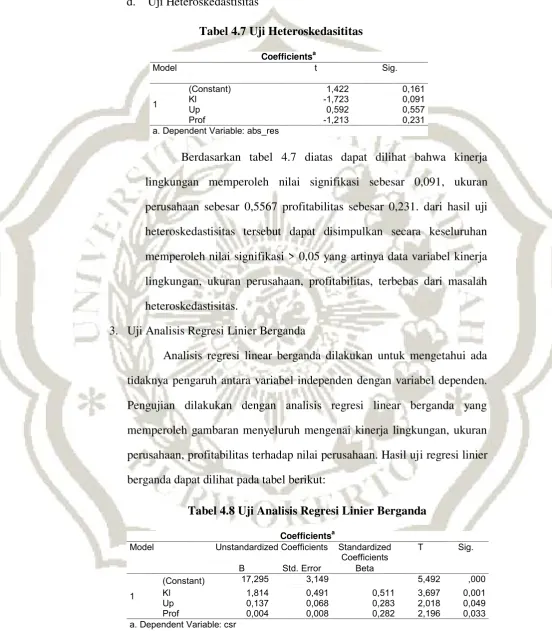

d. Uji Heteroskedastisitas

Berdasarkan tabel 4.7 diatas dapat dilihat bahwa kinerja

lingkungan memperoleh nilai signifikasi sebesar 0,091, ukuran

perusahaan sebesar 0,5567 profitabilitas sebesar 0,231. dari hasil uji

heteroskedastisitas tersebut dapat disimpulkan secara keseluruhan

memperoleh nilai signifikasi > 0,05 yang artinya data variabel kinerja

lingkungan, ukuran perusahaan, profitabilitas, terbebas dari masalah

heteroskedastisitas.

3. Uji Analisis Regresi Linier Berganda

Analisis regresi linear berganda dilakukan untuk mengetahui ada

tidaknya pengaruh antara variabel independen dengan variabel dependen.

Pengujian dilakukan dengan analisis regresi linear berganda yang

memperoleh gambaran menyeluruh mengenai kinerja lingkungan, ukuran

perusahaan, profitabilitas terhadap nilai perusahaan. Hasil uji regresi linier

berganda dapat dilihat pada tabel berikut:

Tabel 4.8 Uji Analisis Regresi Linier Berganda

Coefficientsa

Model Unstandardized Coefficients Standardized

Y = 17,295 + 1,814kl + 0,137 up + 0,004prof + e

Dari persamaan hasil diatas dapat dijelaskan sebagai berikut:

α = 17,295 Koefisien konstanta sebesar 17,295 dengan nilai positif, ini

dapat diartikan bahwa Nilai perusahaan bernilai 17,295 apabila

masing-masing variabel kinerja lingkungan, ukuran perusahaan dan

profitabilitas bernilai 0.

β1 = 1,814 Variabel kinerja lingkungan memiliki koefisien regresi

sebesar 1,814. Nilai koefisien regresi positif menunjukkan 1%

dengan asumsi variabel tetap maka akan menaikan pengungkapan

CSR sebesar 1,814%.

β2 = 0,137 Variabel ukuran perusahaan memiliki koefisien regresi

sebesar 0,137. Nilai koefisien regresi positif menunjukan 1%

dengan asumsi variabel tetap maka akan menaikan pengungkapan

CSR sebesar 0,137%.

β3 = 0,004 Variabel profitabilitas memiliki koefisien regresi sebesar

0,004. Nilai koefisien regresi positif menunjukkan 1% dengan

asumsi variabel tetap maka akan menaikan pengungkapan CSR

sebesar 0,004 %.

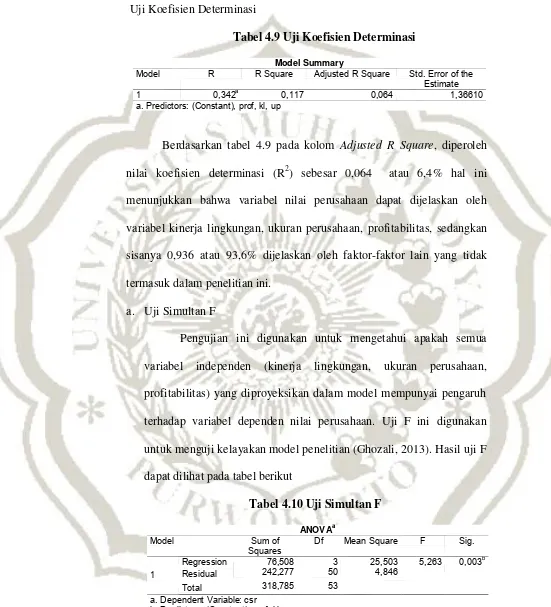

2. Koefisien Determinasi (R2)

Koefisien determinasi mengukur seberapa jauh kemampuan model

dalam menerangkan variasi variabel independen. Hasil uji determinasi

Uji Koefisien Determinasi

Tabel 4.9 Uji Koefisien Determinasi

Model Summary

Model R R Square Adjusted R Square Std. Error of the

Estimate

1 0,342a 0,117 0,064 1,36610

a. Predictors: (Constant), prof, kl, up

Berdasarkan tabel 4.9 pada kolom Adjusted R Square, diperoleh

nilai koefisien determinasi (R2) sebesar 0,064 atau 6,4% hal ini

menunjukkan bahwa variabel nilai perusahaan dapat dijelaskan oleh

variabel kinerja lingkungan, ukuran perusahaan, profitabilitas, sedangkan

sisanya 0,936 atau 93,6% dijelaskan oleh faktor-faktor lain yang tidak

termasuk dalam penelitian ini.

a. Uji Simultan F

Pengujian ini digunakan untuk mengetahui apakah semua

variabel independen (kinerja lingkungan, ukuran perusahaan,

profitabilitas) yang diproyeksikan dalam model mempunyai pengaruh

terhadap variabel dependen nilai perusahaan. Uji F ini digunakan

untuk menguji kelayakan model penelitian (Ghozali, 2013). Hasil uji F

dapat dilihat pada tabel berikut

Tabel 4.10 Uji Simultan F

ANOVAa

Berdasarkan Tabel 4.10 diatas dapat diketahui bahwa nilai

signifikasi sebesar 0,003 < 0,05. Dengan demikian dapat disimpulkan

bahwa model persamaan regresi yang digunakan fit dan dapat

digunakan untuk memprediksi kinerja lingkungan, ukuran perusahaan,

profitabilitas terhadap pengungkapan corporate social responsibility.

Uji Parsial t

1) Hasil Pengujian Hipotesis Pertama

Berdasarkan tabel 4.11 dapat diketahui bahwa Koefisien regresi

variabel kinerja lingkungan 1,814 dengan arah positif dan nilai

signifikansi 0,001. Sehingga menunjukan bahwa, maka H0 ditolak dan

Ha diterima. Hal ini menunjukan bahwa variabel kinerja lingkungan

berpengaruh positif signifikan terhadap pengungkapan corporate

social responsibility pada perusahaan pertambangan periode

2013-2015, sehingga hipotesis pertama yang diajukan diterima.

Kinerja lingkungan sering dikaitkan dengan pengungkapan

Corporate Social Responsibility dan menurut teori stakeholder apabila

perusahaan memiliki kinerja lingkungan yang baik maka akan

melakukan pertanggung jawaban sosial, karena perusahaan yang