1 BAB I PENDAHULUAN

1.1 Latar belakang

Struktur modal dengan komposisi utang-ekuitas sangat bergantung pada keputusan penggunaan utang. Sebagai modal eksternal, penggunaan utang yang berlebihan dapat mendatangkan risiko tersendiri bagi perusahaan: 1) utang dalam jumlah besar akan meningkatkan biaya utang maupun ekuitas; 2) jika perusahaan mengalami masa sulit dan laba operasinya tidak mampu untuk menutupi beban bunga, maka pemegang saham yang harus menutupi biaya tersebut agar perusahaan tidak bangkrut (Brigham et al. 2014). Selain itu, perusahaan juga akan terdorong

untuk membatasi penggunaan utang bila eksposur ekonomi (perusahaan menggunakan utang dalam mata uang asing) secara signifikan mempengaruhi nilai perusahaan (Hanafi, 2016).

Menyadari akan risiko eksposur ini, dalam lima tahun terakhir (2012-2016) INDOSAT melakukan refinancing pinjaman USD secara besar-besaran. Pada

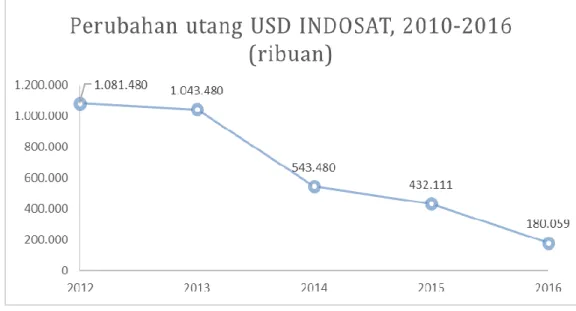

tahun 2016, INDOSAT mencatatkan utang senilai USD180 juta dibandingkan tahun 2012 senilai USD1.081 juta atau penurunan sebesar 83%. Gambar 1.1 menunjukkan penggunaan pinjaman USD INDOSAT dalam lima tahun terakhir sejak tahun 2012-2016.

2

Gambar 1.1 Perubahan pinjaman USD INDOSAT, 2012-2016 Sumber: Laporan Tahunan INDOSAT

Berdasarkan Gambar 1.1, penggunaan pinjaman USD INDOSAT yang tertinggi terjadi pada tahun 2012 sebesar USD1.081.480 (ribuan). Pinjaman USD mulai menurun pada angka USD1.043.480 (ribuan) hingga mencapai angka USD180.059 (ribuan) pada tahun 2016. Pengaruh kurs yang cukup signifikan menyebabkan pihak manajemen INDOSAT mengurangi proporsi pinjaman USD. Rasio utang INDOSAT dan pengaruh utang USD dengan kurs per 31 Desember ditunjukkan oleh Tabel 1.1.

Dengan tren terus melemahnya Rupiah terhadap USD, strategi refinancing ini berjalan dengan baik. Pada tahun 2012, nilai tukar Rupiah adalah IDR9.670/USD dan terus menurun hingga akhir tahun 2016 ditutup dengan IDR13.436/USD. Hal ini menguntungkan pihak INDOSAT yang terus melakukan pemangkasan pinjaman USD. Tercatat bahwa rasio pinjaman USD yang telah ditranslasikan terhadap total utang tahun 2016 sebesar 8,89% dibandingkan tahun 2012 sebesar 29,74% atau terjadi penurunan sebesar 70,11%.

3

Tabel 1.1 Rasio total utang terhadap total aset, total pinjaman USD, dan pinjaman USD terhadap total utang

Sumber: Laporan Tahunan INDOSAT, 2012-2016

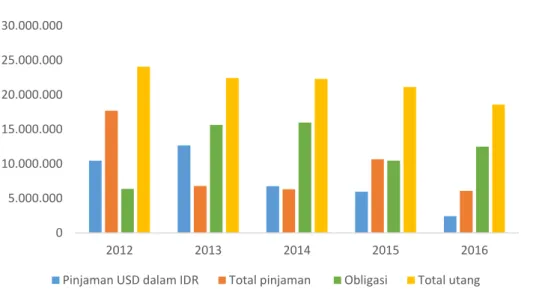

Sementara itu, rasio utang/aset sejak tahun 2012 sampai 2015 terus naik kecuali pada tahun 2016. Hal ini menunjukkan bahwa sembari melakukan refinancing pinjaman USD, INDOSAT terus meningkatkan penggunaan pinjaman IDR kecuali tahun 2016. Gambar 1.2 menunjukkan perbandingan pinjaman USD dalam IDR (kurs akhir) terhadap total pinjaman dan obligasi INDOSAT (jutaan).

Gambar 1.2 Perbandingan pinjaman USD dalam IDR terhadap total pinjaman dan obligasi INDOSAT, 2012-2016

Sumber: Laporan Tahunan INDOSAT, 2012-2016

2016 48,78 180.059 13.436 2.419.272 24.800.487 8,89 2015 52,45 432.111 13.795 5.960.971 29.052.624 17,02 2014 49,03 543.480 12.440 6.760.891 26.112.950 20,57 2013 47,45 1.043.480 12.128 12.655.325 25.868.099 32,85 2012 44,73 1.081.480 9.670 10.457.911 24.701.053 29,74 Tahun Rasio utang/aset (%) Pinjaman USD (ribuan) kurs (per 31 des) Pinjaman IDR (jutaan) Pinjaman USD dalam IDR (jutaan) Rasio pinjaman USD/total utang (%) 0 5.000.000 10.000.000 15.000.000 20.000.000 25.000.000 30.000.000 2012 2013 2014 2015 2016

4

Berdasarkan Gambar 1.2, ada beberapa hal yang perlu diperhatikan.

Pertama, pinjaman USD dalam IDR 2013 dan 2014 lebih besar dibandingkan total

pinjaman. Hal ini terjadi karena adanya perubahaan kurs. Kedua, adanya perbedaan

proporsi penggunaan pinjaman dan obligasi tiap tahunnya. Misalnya tahun 2012, pinjaman INDOSAT mencapai IDR17.690.329 dengan obligasi hanya IDR6.373.040. Sementara itu pada tahun-tahun selanjutnya, INDOSAT mengurangi pinjamannya tetapi meningkatkan penggunaan obligasi pada batasan tertentu. Pada tahun 2015, INDOSAT menggunakan pinjaman dan obligasi masing-masing 50%. Sementara itu pada tahun 2016, INDOSAT mengurangi kembali pinjaman menjadi IDR6.090.321 tetapi meningkatkan obligasi menjadi IDR12.476.000.

Secara keseluruhan nampak bahwa INDOSAT sedang mengurangi penggunaan utang, Tabel 1.2. Meski demikian, INDOSAT ternyata memiliki target struktur modal tertentu dengan mengubah-ngubah proporsi sumber utangnya. Rata-rata rasio utang/aset selama tahun 2012-2016 adalah 48,48%. Tabel 1.2 menampilkan data perbandingan utang USD dalam IDR terhadap total pinjaman dan obligasi INDOSAT (jutaan).

Tabel 1.2 Perbandingan pinjaman USD dalam IDR (kurs akhir) terhadap total pinjaman dan obligasi INDOSAT, 2012-2016

Sumber: Laporan Tahunan INDOSAT, 2012-2016 Tahun

Pinjaman USD dalam

IDR

Total

pinjaman Obligasi Total utang 2012 10.457.911 17.690.329 6.373.040 24.063.369 2013 12.655.325 6.788.634 15.641.517 22.430.151 2014 6.760.891 6.323.818 15.956.096 22.279.914 2015 5.960.971 10.662.011 10.458.000 21.120.011 2016 2.419.272 6.090.321 12.476.000 18.566.321

5

Strategi refinancing ini terus dilakukan pada tahun 2017. Hal ini nampak dari pernyataan resmi pihak INDOSAT dengan mengeluarkan obligasi sekitar IDR3,2 triliundan Sukuk Ijarah lanjutan senilai IDR288 miliar pada tahun 2017. Berdasarkan laporan keuangan INDOSAT per Q2 tahun 2017, tambahan ini meningkatkan obligasi INDOSAT menjadi 10,67%. Di sisi lain, pinjaman USD hanya sebesar USD24.336 ribu (setara dengan IDR994.028 juta dengan kurs IDR13.319) atau penurunan sebesar 86,48% dari tahun 2016. Strategi refinancing INDOSAT ini berdampak pada biaya utang dan ekuitas. Dengan demikian hal ini mempengaruhi pula struktur modal INDOSAT.

Sementara itu, bila melihat neraca perusahaan tahun 2016, INDOSAT memiliki total utang IDR18.566.321 juta dibandingkan ekuitas IDR14.177.119 juta. Hal ini menunjukkan bahwa sumber pendanaan INDOSAT bertumpu pada penggunaan utang. Tetapi pada bulan Mei 2017 kapitalisasi pasar INDOSAT adalah IDR40.754.501 juta. Jadi dari sudut pandang nilai pasar, struktur modal INDOSAT (utang IDR18.566.321 juta dan ekuitas IDR40.754.501 juta) ternyata lebih konservatif.

1.2 Rumusan masalah

Sejak tahun 2012, INDOSAT terus mengurangi jumlah pinjaman USD dan meningkatkan penerbitan obligasi dan sukuk dalam IDR. Meski demikian, pada saat yang bersamaan INDOSAT terus mengurangi penggunaan utangnya. Secara finansial, keputusan ini berdampak pada struktur modal optimal INDOSAT. Dalam menghadapi situasi ini, permasalahan yang perlu dibahas antara lain:

6

1) Apakah struktur modal INDOSAT sekarang sudah optimal?

2) Berapa proporsi utang terhadap ekuitas yang diharapkan mampu meminimumkan biaya modal?

1.3 Tujuan penelitian

Berdasarkan rumusan masalah di atas, adapun tujuan penelitian ini adalah: 1) mengevaluasi struktur modal INDOSAT,

2) menentukan proporsi utang terhadap ekuitas yang diharapkan mampu meminimumkan biaya modal INDOSAT.

1.4 Manfaat penelitian

Beberapa manfaat dari penelitian ini:

a. Memberi kontribusi bagi INDOSAT untuk membuat model evaluasi penentuan struktur modal optimal

b. Memberi masukan pada INDOSAT tentang posisi struktur modal mereka yang sudah tergolong optimal atau belum.

c. Membantu INDOSAT menentukan struktur modal optimal perusahaan. 1.5 Lingkup penelitian

Metoda yang digunakan dalam tesis ini adalah studi materi yang menggunakan data ekonomi: tingkat suku bunga dan data finansial: laporan tahunan INDOSAT selama 5 tahun terakhir, dari 2012 – 2016.

1.6 Sistematika penulisan

Secara sistematis, pembahasan struktur modal INDOSAT ini dibagi dalam enam bab. Bab I Pendahuluan, Bab II Landasan Teori, Bab III Metoda Penelitian,

7

Bab IV Profil INDOSAT Ooredoo, Bab V Analisis dan Pembahasan, dan Bab VI Simpulan.

Pendahuluan

Pendahuluan terdiri dari latar belakang dan tujuan penelitian. Landasan teori

Teori yang digunakan adalah pendekatan biaya modal (WACC) dengan struktur modal optimal sebagai dasar analisis.

Metoda Penelitian

Bagian ini menampilkan gambaran sistematis, runtut, lengkap dalam menentukan struktur modal optimal.

Profil INDOSAT Ooredoo

Profil INDOSAT Ooredoo berisi tentang sejarah singkat perusahaan, usaha bisnis dan isu yang berkaitan dengan studi kasus INDOSAT seperti refinancing utang dan

tingkat utang terhadap ekuitas. Analisis dan Pembahasan

Berdasar pada landasan teori, data finansial perusahaan dikalkulasikan untuk menentukan struktur modal optimal.