Intellectual Capital Mempengaruhi Nilai Perusahaan Melalui

Kinerja Keuangan

Endang Ruhiyat

Universitas Pamulang

Abstract

The purpose of this study was to explain the effect of Intellectual Capital of the Company's value through corporate performance. The population in this study are all companies whose shares are listed on the Indonesia Stock Exchange on sectors Jakarta Islamic Index (JII) during the study period in 2011 up to 2013. There are 30 companies as population in this study . The companies population is in the sector of Jakarta Islamic Index (JII). Selection of the sample in this study using purposive sampling technique, the sample collection techniques with particular consideration.

The study states that the Intellectual Capital significant negative effect on the financial performance (ROE). Financial performance (ROE) significant positive effect on firm value (PBV). Intellectual capital is directlyhas positive effect not significant on firm value. Financial performance (ROE) as an intervening variable is able to mediate the relationship between Intellectual Capital and the value of the company. Financial performance (ASR) as an intervening variable is able to mediate the relationship between Intellectual Capital and the value of the company. Financial performance (EPS) as an intervening variable is able to mediate the relationship between Intellectual Capital and the value of the company and significant positive effect

Keywords: Intelectual Capital, Company's Value,Corporate Performance

1. PENDAHULUAN

knowledge assets (aset pengetahuan) adalah intellectual capital (IC) yang telah menjadi fokus perhatian diberbagai bidang, baik manajemen, teknologi informasi, sosiologi, maupun akuntansi (Petty dan Guthrie, 2000).Hal ini menimbulkan tantangan bagi para akuntan untuk mengidentifikasi, mengukur, dan mengungkapkannya dalam laporan keuangan.Misalnya, Pulic (1998; 1999; 2000) tidak mengukur secara langsung Intellectual Capital perusahaan, tetapi mengajukan suatu ukuran untuk menilai efisiensi dari nilai tambah sebagai hasil dari kemampuan intelektual perusahaan (value added intellectual coefficient- VAICTM). Komponen utama dari VAICTM dapat dilihat dari sumber daya perusahaan, yaitu physical capital (VACA-value added capital employed), human capital (VAHU-value added human capital), dan structural capital (STVA-

structural capital value added). Menurut Pulic (1998) tujuan utama dari ekonomi yang berbasis pengetahuan adalah untuk menciptakan value added, sedangkan untuk dapat menciptakan value added dibutuhkan ukuran yang tepat tentang

physical capital dan intellectual potential. Lebih lanjut Pulic (1998) menyatakan bahwa intellectual ability yang kemudian disebut dengan VAICTMmenunjukkan sejauh mana kedua sumber daya tersebut (physical capital dan intellectual potential) telah dimanfaatkan secara efisien oleh perusahaan.

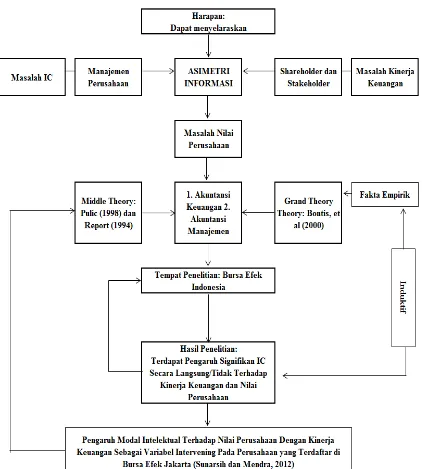

Di Indonesia, fenomena IC mulai berkembang terutama setelah munculnya PSAK No.19 (revisi 2000) tentang aktiva tidak berwujud, meskipun tidak dinyatakan secara eksplisit sebagai IC, namun kurang lebih IC telah mendapat perhatian. Tujuan perusahaan adalah mengoptimalkan nilai perusahaan.Nilai perusahaan tercermin dari harga sahamnya, semakin meningkatnya perbedaan antara harga saham dengan nilai buku aktiva yang dimiliki perusahaan menunjukkan adanya hidden value.Penghargaan lebih atas saham perusahaan dari para investor tersebut diyakini disebabkan oleh Intellectual Capital yang dimiliki perusahaan. Appuhami (2007) menyatakan bahwa semakin besar nilai Intellectual Capital (VAICTM) semakin efisien penggunaan modal perusahaan, sehingga menciptakan value added bagi perusahaan. Physical capital sebagai bagian dari Intellectual Capital menjadi sumber daya yang menentukan kinerja perusahaan. Selain itu, jika Intellectual Capital merupakan sumber daya yang terukur untuk peningkatan competitive advantages, maka Intellectual Capitalakan memberikan kontribusi terhadap kinerja perusahaan (Abdolmohammadi, 2005). Intellectual Capital diyakini dapat berperan penting dalam peningkatan nilai perusahaan maupun kinerja keuangan. Perusahaan yang mampu memanfaatkan Intellectual Capitalnya secara efisien, maka nilai pasarnya akan meningkat.

Hubungan antara Intellectual Capital (VAICTMCTM) dengan kinerja keuangan telah dibuktikan secara empiris oleh Firer dan Williams (2003), Belkaoui (2003),Chen et al.(2005), dan Tan et al. (2007). Dalam penelitian Tan et al., (2007) rasio yang digunakan adalah Return onEquity (ROE), Earning per share

(EPS), dan Annual Stock Return (ASR). Penelitian yangdilakukan Tan et al., (2007) menggunakan sampel 150 perusahaan yang terdaftar di BursaEfek Singapore sebagai sampel penelitian. Hasilnya konsisten dengan penelitian Chen

pertumbuhan IC (VAIC™) suatuperusahaan berhubungan positif dengan kinerja perusahaan di masa mendatang.Selain itu,penelitian tersebut mengindikasikan bahwa kontribusi IC (VAIC™) terhadap kinerjaperusahaan berbeda berdasarkan jenis industrinya.

Salah satu area yang menarik perhatian akademisi maupun praktisi adalah terkait dengan kegunaan Intellectual Capital sebagai salah satu alat untuk menentukan nilai perusahaan (Edvinsson dan Malone 1997).Penelitian Chen et al.

(2005) membuktikan bahwa terdapat pengaruh positif Intellectual Capital terhadap nilai pasar dan kinerja perusahaan.Di Indonesia penelitian tentang Intellectual Capital diantaranya telah dilakukan oleh Astuti dan Sabeni (2005), Ulum dkk.(2008), Sianipar (2009) dan Solikhah dkk.(2010) yang menemukan bahwa Intellectual Capital berpengaruh positif pada kinerja keuangan, sedangkan penelitian Kuryanto dan Muchamad (2008) serta Yuniasih dkk.(2010) tidak berhasil membuktikan bahwa Intellectual Capital berpengaruh positif pada nilai pasar perusahaan.Ketidakkonsistenan hasil penelitian yang dilakukan oleh Ulum dkk.(2008), Sianipar (2009), Solikhah dkk.(2010) dengan Kuryanto dan Muchamad (2008) serta Yuniasih dkk.(2010) mengenai pengaruh Intellectual Capital pada kinerja dan nilai pasar perusahaan memotivasi peneliti untuk melakukan penelitian kembali pengaruh Intellectual Capital pada kinerja keuangan dan nilai perusahaan. Peneliti menduga hasil penelitian yang tidak konsisten tersebut disebabkan adanya variabel lain yang memediasi hubungan Intellectual Capital dengan nilai perusahaan yaitu kinerja keuangan. Perusahaan yang mampu mengelola sumber daya intelektual yang dimilikinya dengan efektif dan efisien, maka kinerja keuangannya akan meningkat. Kinerja keuangan yang meningkat akan direspon positif pasar sehingga nilai perusahaan akan meningkat. Berbeda dengan penelitian Firer dan Williams (2003), Belkaoui (2003), Chen et al.(2005), dan Tan et al. (2007) yang menjadikan kinerja keuangan sebagai variabel independen. Pada penelitian ini kinerja keuangan dijadikan sebagai variabel mediasi di antara Intellectual Capital dengan nilai perusahaan.Juga berbeda dengan penelitian Astuti dan Sabeni (2005), Ulum dkk.(2008), Sianipar (2009) dan Solikhah dkk.(2010), Kuryanto dan Muchamad (2008) serta Yuniasih dkk.(2010), dimana rasio keuangan yang dipakai dalam penelitian ini menggunakan ROE, ASR, dan EPS.

Tujuan penelitian ini adalah untuk memperoleh bukti empiris: (1) pengaruhIntellectual Capital terhadap kinerja keuangan perusahaan, (2) pengaruh kinerja keuangan perusahaan terhadap nilai perusahaan, (3) pengaruh Intellectual Capital secara langsung dan tidak langsung terhadap nilai perusahaan, dan (4) perbedaan besarnya pengaruhIntellectual Capital baik secara langsung maupun tidak langsung terhadap nilai perusahaan

2. TELAAH LITERATUR

2.1. Intellectual Capital (IC)

Definisi modal intelektual (Intellectual Capital) seringkali dimaknai secara berbeda bahkan sampai dengan saat ini.Sebagai sebuah konsep IC merujuk pada modal-modal non fisik atau modal tidak berwujud yang terkait dengan pengetahuan dan pengalaman manusia serta teknologi yang digunakan.

ICmerupakan sumber daya berupa pengetahuan yang tersedia pada perusahaan yang menghasilkan asset bernilai tinggi dan manfaat ekonomi di masa mendatang bagi perusahaan.ICadalah suatu pengetahuan yang didukung proses informasi untuk menjalin hubungan dengan pihak luar (Stewart, 1997).

Bontis et al. (2000) menyatakan bahwa secara umum, para peneliti mengidentifikasi tiga konstruk utama dari Intellectual Capital, yaitu: human capital (HC), structural capital (SC), dan customer capital (CC). Human capital

merepresentasikan individual knowledge stock suatu organisasi yang dicerminkan oleh para karyawannya (Bontis,et al 2001).

Bontis et al. (2000), menyatakan bahwa HC secara sederhana merepresentasikan

individual knowledge stock suatu organisasi yang direpresentasikan oleh

karyawannya. HC merupakan perpaduan dari education; genetic

inheritance;experience; and attitude tentang kehidupan dan bisnis.Pendapat

Bontis et al. (2000) tersebut diperkuat oleh Hudson (1993).

Selanjutnya Bontis et al. (2000) menyebutkan bahwa SC meliputi seluruh

non-human storehouses of knowledge dalam organisasi.Termasuk dalam hal ini adalah database, organizational charts, process manuals, strategies, routines dan segala hal yang membuat nilai perusahaan lebih besar dari nilai materialnya.Customer Capital (CC) merupakan pengetahuan yang melekat dalam

marketing channels dan customer relationship dimana suatu organisasi mengembangkan hal tersebut melalui proses berbisnis.

Modal intelektual adalah harta tak berwujud.Untuk mengetahui seberapa jauh IC di perusahaan ada Metode VAIC (Value Added Intellectual Coefficient) yang dikembangkan oleh Pulic (1998).Didesain untuk menyajikan informasi tentang

value creation efficiency dari aset berwujud (tangible asset) dan aset tidak berwujud (intangible assets) yang dimiliki perusahaan. Model ini dimulai dengan kemampuan perusahaan untuk menciptakan value added (VA). VAadalah indikator paling objektif untuk menilai keberhasilan bisnis dan menunjukkan kemampuan perusahaan dalam penciptaan nilai (value creation) (Pulic, 1998). VAdihitung sebagai selisih antara output dan input (Pulic, 1999). Model Pulic ini mengukur kemampuan perusahaan untuk menciptakan value added (VA). Value added dipengaruhi oleh efisiensi dari human capital (HC) dan structural capital (SC). Value Added yang lain berhubungan dengan capital employed (CE) yang dilabeli dengan VACE.

rasio tersebut adalah angka-angka keuangan standar yang terdapat dalam laporan keuangan perusahaan.Pengukuran alternatif intellectual capital selain model Pulic terbatas pada pengukuran indikator keuangan dan non keuangan yang bersifat unik yang ada pada perusahaan secara individu.Kemampuan penerapan pengukuran alternatif intellectual capital tersebut memiliki keterbatasan untuk jumlah sampel yang besar dan terdiversifikasi secara luas (Firer and Williams,2003).

Tan et al. (2007) menyatakan bahwa output (OUT) merepresentasikan revenue

dan mencakup seluruh produk dan jasa yang dijual di pasar, sedangkan input (IN) mencakup seluruh beban yang digunakan dalam memperoleh revenue. Menurut Tan et al. (2007), hal penting dalam model ini adalah bahwa beban karyawan (labour expenses) tidak termasuk dalam IN. Karena peran aktifnya dalam proses

value creation, intellectual potential (yang direpresentasikan dengan labour expenses) tidak dihitung sebagai biaya (cost) dan tidak masuk dalam komponen IN (Pulic, 1999). Karena itu, aspek kunci dalam model Pulic adalah memperlakukan tenaga kerja sebagai entitas penciptaan nilai (value creating entity) (Tan et al., 2007).

2.2. Kinerja Keuangan

Penelitian ini juga menggunakan kinerja keuangan perusahaan sebagai variabelpenelitian.Kinerja keuangan perusahaan diukur melalui rasio profitabilitas yaitu ROE, ASR danEPS.

Return On Equity mencerminkan kemampuan perusahaan dalam menghasilkan laba berdasarkan ekuitas yang dimilikinya. ROE mengungkapkan berapa banyak keuntungan perusahaan yang diterima dibandingkan dengan jumlah total ekuitas pemegang saham. ROE mengukur efisiensi suatu perusahaan dari keuntungan yang dihasilkan dari setiap unit ekuitas pemegang saham. ROE menunjukkan seberapa baik suatu perusahaan menggunakan dana investasi untuk menghasilkan pertumbuhan pendapatan. ROE berguna untuk membandingkan profitabilitas antar perusahaan dengan membandingkan perusahaan dalam industri yangsama. Investor yang akan membeli saham akan tertarik dengan ukuran profitablitas tersebut. Return on Equity (ROE) merupakan rasio profitabilitas yang berhubungan dengan keuntungan investasi. ROE mengukur seberapa banyak keuntungan sebuah perusahaan dapat menghasilkan setiap rupiah dari modal pemegang saham.Rasio ini mengindikasi kekuatan laba dari investasi nilai buku pemegang saham dan digunakan ketika membandingkan dua atau lebih perusahaan dalam sebuah industri secara kontinyu (Van Horne,1989, p. 129).

berkelanjutan yang dapat diatribusikan kepada pemegang saham biasa tersebut. Tujuan informasi laba per saham dasar adalah menyediakan ukuran mengenai hak setiap saham biasa entitas induk atas kinerja entitas selama periode pelaporan.

Pengukuran kinerja membantu manajer untuk melacak implementasi strategi bisnis dengan membandingkan hasil aktual dengan tujuan strategis yang ditetapkan.Pengukuran kinerja dapat bersifat jangka pendek maupun jangka panjang.Pengukuran kinerja jangka pendek berkenaan dengan jangka waktu kurang lebih satu tahun, sedangkan pengukuran jangka panjang mencakup kemampuan untuk inovasi dan pengadaptasian perubahan selama periode diatas satu tahun. Kinerja perusahaan dipengaruhi oleh beberapa faktor, antara lain terkonsentrasi atau tidak terkonsentrasinya kepemilikan, manipulasi laba, serta pengungkapan laporan keuangan. Laporan keuangan sebagai produk informasi yang dihasilkan perusahaan, tidak terlepas dari proses penyusunannya. Kebijakan dan keputusan yang diambil dalam rangka proses penyusunan laporan keuangan akan mempengaruhi penilaian kinerja perusahaan.

Kinerja keuangan mengukur kinerja perusahaan dalam memperoleh laba dan nilai pasar.Ukuran kinerja perusahan biasanya diwujudkan dalam profitabilitas, pertumbuhan dan nilai pemegang saham.Kinerja perusahaan dalam penelitian ini diukur menggunakan ROE (Return on Equity).ROE mengukur seberapa banyak keuntungan sebuah perusahaan dapat dihasilkan untuk setiap rupiah dari modal pemegang saham.ROE yang lebih tinggi melebihi biaya modal yang digunakan, itu berarti perusahaan telah efisien dalam menggunakan modal sendiri, sehingga laba yang dihasilkan mengalami peningkatan dari tahun-tahun sebelumnya (Angkoso, 2006).

2.3. Nilai Perusahaan

Suatu perusahaan dikatakan mempunyai nilai yang baik jika kinerja perusahaan juga baik.Nilai perusahaan dapat tercermin dari harga sahamnya, jika nilai sahamnya tinggi bisa dikatakan nilai perusahaan juga baik Gapensi (1996) dalam Rachmawati (2007).Nilai perusahaan dalam penelitian ini diukur menggunakan Price to Book Value (PBV).PBV menggambarkan seberapa besar pasar menghargai nilai buku saham suatu perusahaan. Semakin tinggi rasio ini, menunjukkan bahwa pasar semakin percaya akan prospek perusahaan tersebut.

2.4. Harga Saham, ROA, dan NPM

untuk analisis data. Hasil dari penelitian Ulum (2007) adalah terdapat pengaruh positif IC (VAICTM) terhadap kinerja keuangan perusahaan. IC (VAICTM) juga berpengaruh positif terhadap kinerja keuangan perusahaan masa depan dan rata- rata pertumbuhan IC (the rate of growth of a company’s IC - ROGIC) tidak berpengaruh terhadap kinerja keuangan perusahaan masa depan. Secara keseluruhan, temuan empiris penelitian Ulum (2007) menyatakan bahwa human capital (VAHU) dan ROA merupakan indikator yang paling signifikan untuk VAICTM dan kinerja keuangan perusahaan selama 3 tahun. Sementara physical capital (VACA) hanya signifikan untuk tahun 2006. Keterbatasan penelitian ini adalah penggunaan seluruh perusahaan sektor perbankan, baik yang go public

maupun tidak, telah membatasi untuk memilih ukuran kinerja keuangan yang berbasis pada market value.

Penelitian Kristanto (2012) tentang pengaruh VAICTM terhadap harga saham melalui ROA pada perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia tahun 2008-2010.Penelitian yang dilakukan oleh Kristanto (2012) menghubungkan antara IC dengan harga saham.Hal ini merupakan sebuah penelitian baru sebagai pengembangan dari pengaruh IC terhadap kinerja keuangan yang kemudian dihubungkan dengan harga saham. Di dalam penelitian Kristanto (2012), variabel independennya adalah VAICTM, variabel dependennya adalah harga saham, dan ROA sebagai variabel intervening. Hasil dari penelitian Kristanto (2012) adalah STVA mempunyai pengaruh negatif terhadap harga saham baik secara langsung maupun tidak langsung melalui ROA.VACA mempunyai pengaruh positif secara tidak langsung terhadap harga saham melalui ROA.Sedangkan VAHU tidak mempunyai pengaruh terhadap harga saham secara langsung maupun tidak langsung.

Pada dasarnya harga saham dipengaruhi oleh permintaan dan penawaran, namun untukmelakukan penilaian harga saham dengan baik diperlukan data operasional perusahaanseperti laporan keuangan yang telah diaudit, performance

perusahaan di masa yang akan datang dan kondisi ekonomi. Secara umum ada dua pendekatan dalam menilai saham yaitu: the fundamental approach dan the technical approach. Pendekatan fundamental approach menitikberatkan pada nilai intrinsiknya yaitu kemampuan masa yang akan datang perusahaan Penelitian Sasongko (2006) tentang faktor-faktor yang mempengaruhi harga saham. Faktor- faktor yang digunakan di dalam penelitian Sasongko (2006) adalah return on asset, return on equity, return on sale, earning per share, basic earning power,

dan economic value added. Setelah dilakukan pengujian dihasilkan kesimpulan bahwa hanya earning per share (EPS) yang berpengaruh terhadap harga saham.Sedangkan faktor lainnya yaitu return on asset, return on equity, return on sale, basic earning power, dan economic value added tidak berpengaruh terhadap harga saham. Artinya ROA, ROE, ROS, BEP, dan EVA tidak dapat digunakan untuk menentukan nilai perusahaan. Dari hasil tersebut hanya ada satu rasio yang berpengaruh terhadap harga saham.

saham perusahaan perbankan yang go public di Bursa Efek Indonesia. Hasil uji secara simultan menunjukkan terdapat pengaruh antara CAR, RORA, NPM, ROA dan LDR secara bersama-sama terhadap perubahan harga saham perusahaan perbankan yang go public di Bursa Efek Indonesia.

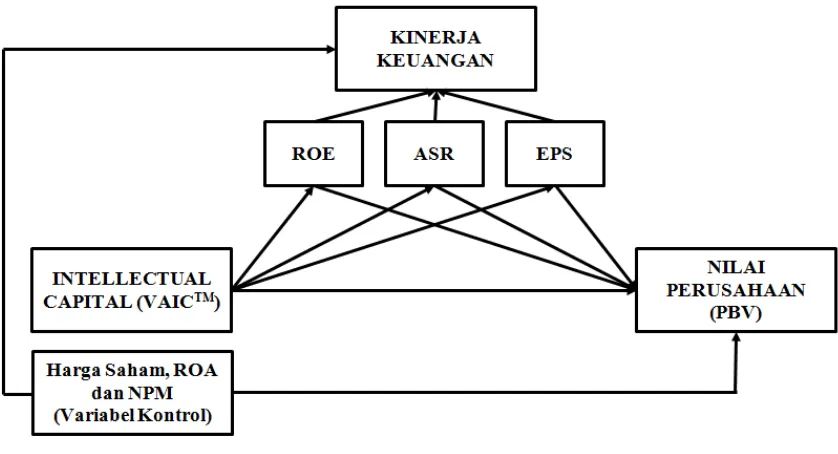

2.5. Kerangka Pemikiran dan Model Penelitian

Gambar 2. Model Penelitian

2.6. Perumusan Hipotesis

Pengaruh Intellectual Capital TerhadapKinerja Keuangan Perusahaan

Berdasarkan teori berbasis sumber daya, sebuah perusahaan dipersepsikan sebagai kumpulan dari aset maupun kemampuan berwujud dan tak berwujud (Firer and Williams, 2003).Teori ini menganjurkan bahwa kinerja dari sebuah perusahaan sebaiknya didefinisikan sebagai fungsi penggunaan yang efektif dan efisien dari aset berwujud maupun tak berwujud yang dimiliki oleh perusahaan atau intellectual ability. Hal ini sejalan dengan teori Stakeholder yang menyatakan bahwa Value Added merupakan sebuah ukuran yang lebih akurat dalam mengukur kinerja sebuah perusahaan dibandingkan dengan laba akuntansi yang hanya merupakan ukuran return bagi pemegang saham. Intellectual Capital diyakini dapat berperan penting dalam peningkatan nilai perusahaaan maupun kinerja keuangan.Firer dan Williams (2003), Chen et al. (2005), Tan et al. (2007) dan Ulum dkk.(2008) telah membuktikan bahwa Intellectual Capital mempunyai pengaruh positif pada kinerja keuangan perusahaan.

Penelitian yang dilakukan Bontis et al. (2000) pada pengujian intellectual capital yang terdiri dari human, structural dan customer capital terhadap kinerja perusahaan menunjukkan bahwa human dan customer capital menjadi faktor yang signifikan dalam melaksanakan usaha perusahaan dan structural capital memiliki pengaruh positif pada kinerja perusahaan. Reed (2000) melakukan pengujian empiris pengaruh intellectual capital dan kinerja di industri perbankan.Hasil penelitian tersebut menunjukkan bahwa intellectual capital menjadi faktor yang sangat kuat untuk memprediksi kinerja perbankan.Belkaoui (2003) melakukan penelitian untuk menguji intellectual capital pada kinerja perusahaan multinasional di United States dan diperoleh hasil bahwa intellectual capital

penelitian tersebut memberi indikasi adanya manfaat intellectual capital dan perlunya suatu penelitian empiris tentang intellectual capital pada perusahaan- perusahaan go public di Indonesia.

Berdasarkan teori dan diperkuat dengan hasil penelitian tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah:

H1: Intellectual Capital berpengaruh positif terhadap kinerja keuangan (ROE, ASR, EPS).

Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

Pada dasarnya tujuan manajemen keuangan adalah memaksimumkan nilai perusahaan. Dibalik tujuan tersebut masih terdapat konflik antara pemilik perusahaan dengan penyedia dana sebagai kreditur. Jika perusahaan berjalan lancar, maka nilai saham perusahaan akan meningkat, sedangkan nilai utang perusahaan dalam bentuk obligasi tidak terpengaruh sama sekali. Jadi dapat disimpulkan bahwa nilai dari saham kepemilikan bisa merupakan indeks yang tepat untuk mengukur tingkat efektivitas perusahaan.Berdasarkan alasan itulah, maka tujuan manajemen keuangan dinyatakan dalam bentuk maksimilisasi nilai saham kepemilikan perusahaan, atau memaksimalisasikan harga saham.Tujuan memaksimumkan harga saham tidak berarti bahwa para manajer harus berupaya mencari kenaikan nilai saham dengan mengorbankan para pemegang obligasi (Erlina, 2002).

Kinerja keuangan menjadi salah satu aspek penilaian yang fundamental mengenai kondisi yang dimiliki perusahaan (Nainggolan, 2004 dalam Christiani, 2010). Masyarakat atau calon investor dalam berinvestasi mempertimbangkan beberapa hal yang berhubungan dengan informasi yang dapat mereka pergunakan sebagai dasar keputusan investasi, di antaranya adalah mengenai kinerja keuangan perusahaan. Baik-buruknya kinerja keuangan yang dimiliki oleh perusahaan dapat dilihat dari laporan keuangannya. Pengukuran kinerja keuangan perusahaan merupakan salah satu indikator yang dipergunakan oleh investor untuk menilai suatu perusahaan yang terekspresikan adalah harga pasar saham di bursa efek. Semakin

baik kinerja keuangan perusahaan maka semakin tinggi pula return yang akan

didapatkan oleh investor. Investor akan berusaha mencari perusahaan yang memiliki kinerja yang terbaik dan menanamkan modalnya pada perusahaan tersebut dengan jalan membeli saham-sahamnya. Dapat dikatakan perolehan modal perusahaan akan meningkat apabila perusahaan memiliki reputasi baik yang tercermin dalam laporan keuangannya (Christiani, 2010).

Pada umumnya tujuan investor melakukan investasi saham adalah untuk

mendapatkan keuntungan yaitu capital gain ataupun dividen.Dividen merupakan

sebagian dari laba bersih perusahaan yang dibayarkan kepada pemegang saham. Dalam hal ini pemegang saham berharap untuk mendapatkan dividen dalam jumlah

yang besar atau minimal relative sama setiap tahun. Perusahaan juga menginginkan

laba ditahan dalam jumlah relative besar agar leluasa melakukan

reinvestasi.Perusahaan harus dapat mengalokasikan laba bersihnya dengan bijaksana untuk memenuhi dua kepentingan yang berbeda.Pembuatan keputusan yang tepat dalam kebijakan dan pembayaran dividen dapat memaksimalkan nilai perusahaan dan nilai para pemegang saham.Nilai perusahaan ditentukan oleh nilai modal sendiri dan nilai hutang (Hasugian, 2008).

perhatian banyak pihak seperti pemegang saham, kreditor, maupun pihak eksternal lain yang memiliki kepentingan dari informasi yang dikeluarkan perusahaan (Kartika, 2005 dalam Erlangga, 2009). Dividen memiliki atau mengandung informasi sebagai syarat prospek perusahaan (Rozeff, 1982 dalam Erlangga, 2009). Semakin besar dividen yang dibagikan kepada pemegang saham, maka kinerja perusahaan akan dianggap semakin baik, dan pada akhirnya penilaian terhadap perusahaan yang tercermin melalui harga saham akan semakin baik pula.

Rasio keuangan yang diduga mempengaruhi dividend payout ratio dan Nilai

perusahaan dalam penelitian ini adalah: Likuiditas yang diproksikan dengan cash

ratio, rasio ini dapat digunakan untuk mengetahui kemampuan perusahaan dalam membayar hutang yang harus segera dipenuhi (hutang lancar) dari kas yang tersedia dalam perusahaan dan dari surat berharga yang dapar segera diuangkan. Rasio ini mencerminkan kemampuan perusahaan untuk melunasi hutang lancarnya lebih tepat

waktu di bandingkan current ratio maupun quick ratio.Hal ini di sebabkan karena

current ratio mengandung akun piutang dagang dan persediaan.Sedangkan quick ratio mengandung akun piutang dagang dimana kedua akun tersebut relatif lama untuk berubah menjadi kas.

Kedua adalah Leverage yang diproksikan dengan debt to equity ratio, aturan

struktur financial konservatif memberikan batas imbangan yang harus dipertahankan

oleh suatu perusahaan mengenai besarnya modal asing dan modal

sendiri.Diasumsikan bahwa pembelanjaan yang sehat itu pertama-tama harus di

bangun dari modal sendiri yaitu modal yang tahan risiko maka aturan financial

tersebut menetapkan bahwa besarnya modal asing dalam keadaan bagaimanapun tidak boleh melebihi besarnya modal sendiri. Jika perusahaan menggunakan modal yang berasal dari pinjaman maka akan menimbulkan beban tetap berupa bunga pinjaman. Jika perusahaan menggunakan modal yang berasal dari pemilik perusahaan (modal sendiri), maka perusahaan wajib memberikan balas jasa dalam bentuk dividen.Semakin besar pembelanjaan perusahaan yang menggunakan modal dari para pemegang sahamnya maka semakin besar pula dividen yang harus dibagikan.

Rasio terakhir yang digunakan dalam penelitian ini adalah Profitabilitas yang diproksikan dengan ROE.Rasio ini mengukur kemampuan perusahaan dalam menghasilkan laba berdasarkan modal sendiri yang dimiliki. Semakin tinggi tingkat laba yang diperoleh, maka kemampuan perusahaan untuk membayar dividen juga akan semakin tinggi dan harga saham yang akan dihasilkan perusahaan akan semakin tinggi.

Berdasarkan pembahasan di atas maka kerangka konsep dari penelitian ini dapat dibuat hipotesis sebagai berikut:

H2: Kinerja Keuangan (ROE, ASR, EPS) berpengaruh positif terhadap nilai perusahaan.

Pengaruh langsung atau tidak langsung Intellectual Capital Terhadap nilai perusahaan

Teori stakeholder menjelaskan bahwa seluruh aktivitas perusahaan bermuara pada penciptaan nilai/value creation, kepemilikan serta pemanfaatan sumber daya intelektual memungkinkan perusahaan mencapai keunggulan bersaing dan meninggkatkan nilai tambah.Salah satu keunggulan IC adalah sebagai alat untuk menentukan nilai perusahaan (Edvinsson dan Malone, 1997).

Penelitian yang dilakukan oleh Belkaoui (2003), Chen et al. (2005), dan Tan et al. (2007) membuktikan bahwa Intellectual Capital berpengaruh positif terhadap kinerja dan nilai pasar perusahaan. Bertentangan dengan penelitian tersebut dimana penelitian Solikhah dkk.(2010) serta Yuniasih dkk.(2010) tidak berhasil membuktikan bahwa Intellectual Capital berpengaruh pada nilai pasar perusahaan.Penelitian ini menambahkan variabel intervening (kinerja keuangan) untuk mengetahui pengaruh langsung dan tidak langsung Intellectual Capital pada nilai perusahaan.

Berdasarkan teori dan diperkuat dengan hasil penelitian tersebut, maka hipotesis yang diajukan dalam penelitian ini adalah:

H3: Intellectual Capital berpengaruh langsung maupun tidak langsung terhadap nilai perusahaan.

3. METODE PENELITIAN

3.1. Populasi, Sampel, dan Teknik Pengambilan Sampel

Populasi merupakan keseluruhan objek/subjek penelitian. Populasi dalam penelitian ini adalah seluruh perusahaan yang sahamnya tercatat di Bursa Efek Indonesia pada sektor Jakarta Islamic Index (JII) selama periode penelitian pada tahun 2011 sampai dengan 2013. Terdapat 30 perusahaan yang menjadi populasi dalam penelitian ini.Adapun populasi perusahaan pada sektor Jakarta Islamic Index (JII) terlihat pada tabel terlampir.

Pemilihan sampel dalam penelitian ini menggunakan tehnik purposive sampling, yaitu teknik pengumpulan sampel dengan pertimbangan tertentu). Atau dengan kata lain adalah metode pemilihan sampel dengan beberapa kriteria tertentu dengan tujuan untuk mendapatkan sampel yang representative sesuai dengan criteria yang telah ditentukan. Pertimbangan yang digunakan untuk memilih sampel disini adalah : (1) telah terdaftar sebagai anggota Bursa Efek Indonesia pada Periode 2011-2013., (2) memberikan Laporan Keuangan secara periodik kepada BEI selama periode pengamatan yaitu tahun 2011-2013, (3) penutupan harga saham sampai dengan kuartil ke 4, (4) memasyarakatkan sahamnya melalui Bursa Efek Indonesia, (5) bergerak dalam Industri yang sejenis. Berdasarkan kriteria di atas, dari 30 perusahaan pada sektor Jakarta Islamic Index (JII) yang terdaftar di Bursa Efek Indonesia (BEI) dipilih 20 (dua puluh) perusahaan yang dapat dijadikan sampel dalam penelitian ini.

Daftar perusahaan pada sektor Jakarta Islamic Index (JII) yang menjadi sampel dalam penelitian ini dapat dilihat di lampiran.

Variabel Independen

Variabel independen dalam penelitian ini adalah Itellectual Capital (IC). Pengukuran IC itu sendiri menggunakan tiga proksi, yaitu (1) Value Added Capital Coefficient (VACA), (2) the Human Capital Coefficient (VAHU), dan (3)

Structural Capital Coefficient (STVA).

VACA adalah perbandingan antara value added (VA) dengan modal fisik yang bekerja (CA). Rasio ini adalah sebuah indikator untuk VA yang dibuat oleh satu unit modal fisik dengan formula sebagai berikut:

VACA = VA/CA

Untuk menghitung VA adalah:

Output (OUT) adalah pendapatan dan terdiri dari semua produk dan jasa yang dijual di pasar, Input (IN) mencakup semua biaya untuk operasi perusahaan, dikurangi jumlah biaya karyawan yang tidak dianggap sebagai biaya.

Pulic (2004) mengasumsikan bahwa jika sebuah unit CA menghasilkan

return yang lebih besar di sebuah perusahaan daripada perusahaan yang lain, maka perusahaan pertama lebih baik pemanfaatan CAnya. Jadi pemanfaatan lebih CA adalah bagian dari IC perusahaan. Ketika membandingkan lebih dari sebuah kelompok perusahaan, VACA menjadi sebuah indikator kemampuan intelektual perusahaan untuk memanfaatkan modal fisik lebih baik.

untuk menilai hubungan antara VA dan fisik dan keuangan modal yang digunakan (CA). Untuk Pulic (2004), IC tidak dapat membuat nilai sendiri. Oleh karena itu, perlu untuk mengambil modal finansial dan fisik ke dalam rekening dalam rangka untuk memiliki penuh wawasan tentang totalitas VA diciptakan oleh sumber daya perusahaan.Value Added Capital Employed (VACA) mengungkapkan berapa banyak nilai baru telah diciptakan oleh satu unit moneter diinvestasikan dalam modal usaha. Dengan demikian, hubungan antara VA dan CA menunjukkan kemampuan modal yang digunakan untuk menciptakan nilai dalam suatu perusahaan

VAHU adalah seberapa besar VA dibentuk oleh pengeluaran rupiah pekerja. Hubungan antara VA dan HC mengindikasikan kemampuan HC membuat nilai pada sebuah perusahaan. Jadi hubungan antara VA dan HC mengindikasikan kemampuan HC membentuk nilai dalam sebuah perusahaan dengan formula sebagai berikut:

VAHU = VA/HC

Untuk Pulic (2004), biaya karyawan dianggap sebagai indikator HC. Beban tersebut tidak lagi menjadi bagian dari input. Ini berarti bahwa biaya yang berhubungan dengan karyawan tidak diperlakukan sebagai biaya tetapi sebagai investasi. Dengan demikian, hubungan antara VA dan HC mengindikasikan kemampuan dari HC untuk menciptakan nilai dalam perusahaan

Ketika VAHU dibandingkan lebih dari sebuah kelompok perusahaan, VAHU menjadi sebuah indikator kualitas sumber daya manusia perusahaan. VAHU juga sebagai kemampuan perusahaan menghasilkan VA setiap rupiah dikeluarkan pada HC.

STVA = SC/VA

Rasio-rasio tersebut merupakan kalkulasi kemampuan intelektual sebuah perusahaan. Formulasi ini merupakan jumlah koefisien yang disebutkan sebelumnya. Hasilnya sebuah indikator baru dan unik yaitu the VAIC™, yaitu sebagai berikut:

VAICTM= VACA + VAHU + STVA

Variabel Intervening

Variabel Intervening dalam penelitian ini adalah kinerja perusahaan. Pengukuran kinerja perusahaan itu sendiri menggunakan tiga proksi, yaitu:

1. Return on Equity (ROE)

Return on Equity (ROE) merupakan rasio profitabilitas yang berhubungan dengan keuntungan investasi. ROE mengukur seberapa banyak keuntungan sebuah perusahaan dapat menghasilkan setiap rupiah dari modal pemegang saham. Rasio ini mengindikasi kekuatan laba dari investasi nilai buku pemegang saham dan digunakan ketika membandingkan dua atau lebih dua perusahaan dalam sebuah industri secara kontinu (Van Horne, 1989, p. 129). Jadi formula untuk memperoleh ROE, yaitu:

ROE = Laba Pemegang Saham Jumlah Dana Pemegang Saham

2. Annual stock return (ASR)

Annual stock return (ASR) mengukur perubahan harga saham termasuk dividen. Total return dari saham yang dimiliki berasal dari dua sumber yaitu dividen dan distribusi kas lain dan capital gains (Siegel, 2002 dalam Hong, 2007). Jadi formula untuk memperoleh ASR, yaitu:

ASR = (Harga Saham (tahun x+1) – Harga saham tahun x)+ Dividen Harga saham tahun x

3. Earnings per share (EPS)

EPS memberikan ukuran profitabilitas yang memasukkan keputusan operasi, investasi dan pembiayaan (Stikney dan Weil, 1997 dalam Hong, 2007). Jadi formula untuk memperoleh EPS adalah:

EPS = Pendapatan Bersih

Jumlah Rata-rata Saham Beredar

Variabel Dependen

Variabel dependen dalam penelitian ini adalah nilai perusahaan.Nilai perusahaan tercermin dari harga yang dibayar investor atas sahamnya di pasar.Nilai perusahaan dalam penelitian ini diukur dengan price to book value

(PBV).

Variabel Kontrol

Penelitian ini menggunakan variabel kontrol harga saham Return on Total

Assets (ROA) dan NPM .

3.3. Metode Analisis

Kinerja keuangan yang digunakan dalam penelitian ini adalah profitabilitas perusahaan yang diukur menggunakan return on equity (ROE),

Earning Per Share (EPS), dan Annual Stock Return (ASR)

Nilai perusahaan tercermin dari harga yang dibayar investor atas sahamnya di pasar.Nilai perusahaan dalam penelitian ini diukur dengan price to book value

(PBV).

Harga Saham Penutupan

PBV = --- Nilai Buku Per Lembar Saham

Intellectual Capital yang dimaksud dalam penelitian ini adalah Intellectual Capital yang diukur berdasarkan pengukuran dari model value added yang diproksikan dari physical capital (VACA), human capital (VAHU), danstructural capital

(STVA). Kombinasi dari ketiga value added tersebut disimbolkan dengan nama VAIC yang dikembangkan oleh Pulic (1998;1999;2000). Formulasi dari perhitungan VAIC adalah sebagai berikut, yaitu:

VAIC = VACA + VAHU + STVA ………(3)

Keterangan:

VAIC :Value added intellectual capital VACA :Value added capital coefficient VAHU :Value added human capital STVA :Value added structural capital

Data dalam penelitian ini dianalisis menggunakan analisis jalur.Analisis jalur merupakan perluasan dari analisis regresi linear berganda untuk menaksir hubungan kausalitas antar variabel yang telah ditetapkan sebelumnya berdasarkan teori. Dalam analisis jalur terdapat suatu variabel yang berperan ganda yaitu sebagai variabel independen pada suatuhubungan, namun menjadi variabel dependen pada hubungan lain mengingat adanya hubungan kausalitas yang berjenjang.

ROE = β1VAIC + e1 ………..………

EPS = β2VAIC + e1….………..………

ASR = β3VAIC + e1 ………..………

PBV = β4 VAIC + β5 ROE + β6 EPS + β7 ASR + β8HS + β9ROA + β10NPM+

e2 …………..………....

Keterangan:

ROE + EPS + ASR = Kinerja keuangan (return on equity, Earning per Share,Annual Stock Return )

PBV = Nilai Perusahaan (price to book value) β1 = Koefisien jalur ROE dengan VAIC

β2 = Koefisien jalur EPS dengan VAIC

β3 = Koefisien jalur ASR dengan VAIC

β4 = Koefisien jalur PBV dengan VAIC

β5 = Koefisien jalur ROE dengan PBV

β6 = Koefisien jalur EPS dengan PBV

β7 = Koefisien jalur ASR dengan PBV

β8 = Koefisien jalur HS dengan PBV

β9 = Koefisien jalur ROA dengan PBV

β10 = Koefisien jalur NPM dengan PBV e1 = Residual atas kinerja keuangan e2 = Residual atas nilai perusahaan

Terdapat dua indikator validitas model di dalam analisis jalur, yaitu koefisien determinasi total dan theory triming.

4. HASIL DAN PEMBAHASAN

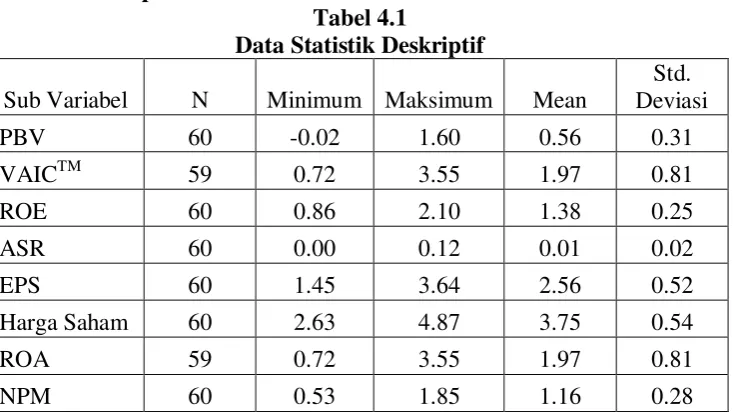

4.1. Data Deskriptif

Tabel 4.1

Data Statistik Deskriptif

Sub Variabel N Minimum Maksimum Mean

Std. Deviasi

PBV 60 -0.02 1.60 0.56 0.31

VAICTM 59 0.72 3.55 1.97 0.81

ROE 60 0.86 2.10 1.38 0.25

ASR 60 0.00 0.12 0.01 0.02

EPS 60 1.45 3.64 2.56 0.52

Harga Saham 60 2.63 4.87 3.75 0.54

ROA 59 0.72 3.55 1.97 0.81

NPM 60 0.53 1.85 1.16 0.28

Tabel 4.1 menunjukkan bahwa variabel Intellectual Capital (VAICTM) memiliki nilai terendah 0,72; nilai tertinggi 3,55 dan nilai rata-rata 1,97. Nilai rata-rata Intellectual Capital menunjukkan bahwa Intellectual Capital perusahaan berada pada kategori bad performers (skor VAICTM dibawah 2,5). Variabel kinerja keuangan perusahaan yang diukur menggunakan return on equity (ROE),

Nilai tersebut menunjukkan bahwa perusahaan sampel memiliki rata-rata EPS sebesar 2,56. Variabel nilai perusahaan yang diukur menggunakan rasio price to book value (PBV) memiliki nilai terendah -0,02; nilai tertinggi 1,60 dan nilai rata- rata 0,56. Nilai rata-rata PBV diatas satu menunjukkan bahwa perusahaan sampel memiliki nilai pasar yang lebih rendah dibandingkan dengan nilai bukunya.

4.2. Intellectual Capital Terhadap Kinerja Keuangan Perusahaan

Tabel 4.2

Uji Hipotesis IC Terhadap Kinerja Keuangan Perusahaan (ROE)

Variabel

Tabel 4.2 menunjukkan bahwa pengaruh antara intellectual capital terhadap kinerja keuangan (ROE) adalah tidak signifikan dengan nilai signifikansi >0,05 yaitu 0,751. Dengan demikian H1a ditolak

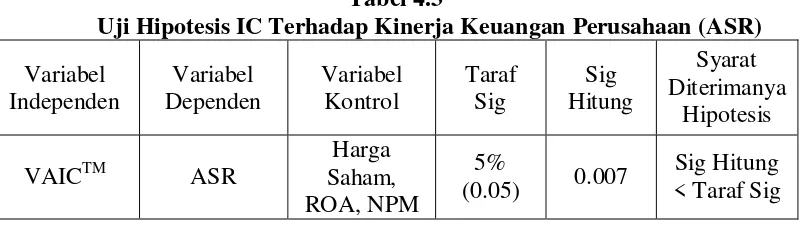

Tabel 4.3

Uji Hipotesis IC Terhadap Kinerja Keuangan Perusahaan (ASR)

Variabel

Tabel 4.3 menunjukkan bahwa pengaruh antara intellectual capital terhadap kinerja keuangan (ASR) adalah signifikan dengan nilai signifikansi <0,05 yaitu 0,007. Dengan demikian H1b diterima

Tabel 4.4

Uji Hipotesis IC Terhadap Kinerja Keuangan Perusahaan (EPS)

Tabel 4.4 menunjukkan bahwa pengaruh antara intellectual capital terhadap kinerja keuangan (EPS) adalah signifikan dengan nilai signifikansi <0,05 yaitu 0,043.Dengan demikian H1c diterima.

4.3. Kinerja Keuangan Terhadap Nilai Perusahaan

Tabel 4.5

Uji Hipotesis Kinerja Keuangan Perusahaan (ROE) Terhadap Nilai Perusahaan

Tabel 4.5 menunjukkan bahwa pengaruh antara kinerja keuangan (ROE) terhadap nilai perusahaan (PBV) adalah signifikan dengan nilai signifikansi <0,05 yaitu 0,000. Dengan demikian H2a diterima

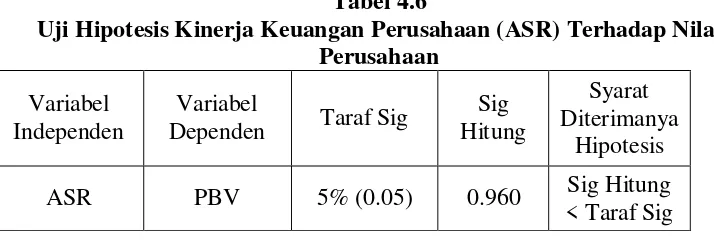

Tabel 4.6

Uji Hipotesis Kinerja Keuangan Perusahaan (ASR) Terhadap Nilai Perusahaan

Tabel 4.6 menunjukkan bahwa pengaruh antara kinerja keuangan (ASR=I2) terhadap nilai perusahaan adalah tidak signifikan dengan nilai signifikansi >0,05 yaitu 0,960. Dengan demikian H2b ditolak

Tabel 4.7

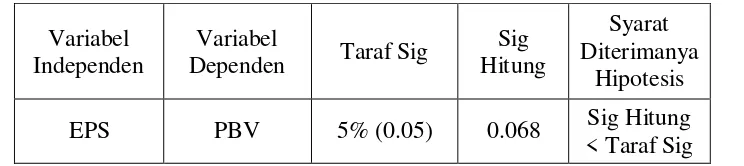

Variabel Tabel 4.7 menunjukkan bahwa pengaruh antara kinerja keuangan (EPS=I3) terhadap nilai perusahaan adalah tidak signifikan dengan nilai signifikansi <0,05 yaitu 0,068. Dengan demikian H2c ditolak

4.4. Pengaruh Langsung atau Tidak Langsung Intellectual Capital Terhadap Nilai Perusahaan

Tabel 4.8

Uji Hipotesis IC Secara Langsung Terhadap Nilai Perusahaan

Variabel

Tabel 4.8 menunjukkan pengaruh antara intellectual capital secara langsung terhadap nilai perusahaan adalah tidak signifikan dengan nilai signifikansi >0,05 yaitu 0,575. Dengan demikian H3a ditolak.

Tabel 4.9

Uji Hipotesis IC Secara Tidak Langsung Terhadap Nilai Perusahaan

Variabel

Tabel 4.9 menunjukkan pengaruh antara intellectual capital secara langsung terhadap nilai perusahaan adalah tidak signifikan dengan nilai signifikansi >0,05 yaitu 0,603. Dengan demikian H3b ditolak.

Untuk menghitung perbedaan besarnya pengaruh intellectual capital baik secara langsung maupun tidak langsung terhadap nilai perusahaan adalah:

1. Menghitung besarnya pengaruh intellectual capital secara langsung terhadap nilai perusahaan yaitu dihitung dengan menggunakan regresi linier berganda. Perhitungannya tidak memperhitunkgan variabel kinerja keuangan (ROE, ASR, dan EPS) namun tetap memperhitungkan variabel kontrol (Harga saham, ROA, dan NPM). Hasil yang diperoleh dari perhitungan itu adalah 62.4% (0.624 adjusted R Square). Itu artinya pengaruh intellectual capital secara langsung terhadap perusahaan sebesar 62.4%. sedangkan pengaruhnya tersebut tidak signifikan pada hasil hitung 0.575 > 0.05.

2. Menghitung besarnya pengaruh intellectual capital secara tidak langsung terhadap nilai yaitu dengan menggunakan regresi linier berganda. Perhitungannya memperhitungkan variabel kinerja keuangan (ROE, ASR, dan EPS) dan variabel kontrol (Harga saham, ROA, dan NPM). Hasil yang diperoleh dari perhitungan itu adalah 90.7% (0.907 adjusted R Square). Itu artinya pengaruh intellectual capital secara langsung terhadap perusahaan sebesar 90.7%. sedangkan pengaruhnya tersebut tidak signifikan pada hasil hitung 0.603 > 0.05.

4.6. Korelasi Intellectual Capital, Nilai Perusahaan, dan Kinerja Keuangan

Tabel 4.10

**. Correlation is significant at the 0.01 level (2-tailed). *. Correlation is significant at the 0.05 level (2-tailed).

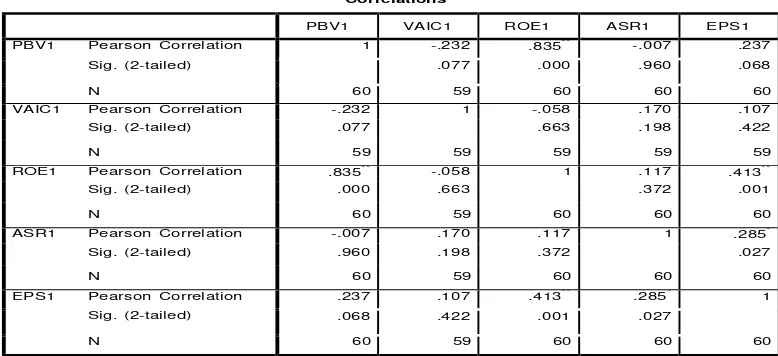

Hasil uji korelasi product Moment Pearson’spada tabel 4.10 menunjukkan bahwa koefisien korelasi Pearson dan signifikansi antara Intellectual Capital (VAIC) dan nilai perusahaan (PBV1) sebesar -0,232 dengan nilai signifikansi >0,05 yaitu 0,077. Pengujian tersebut menunjukkan bahwa terdapat hubungan negatif yang tidak signifikan antara Intellectual Capital (VAIC) dengan nilai perusahaan (PBV1).

hubungan negatif yang tidak signifikan antara Intellectual Capital (X) dengan kinerja keuangan perusahaan (ROE).

Hubungan Intellectual Capital (VAIC1) dan ASR1 sebesar 0,170 dengan nilai signifikansi >0,05 yaitu 0,198. Pengujian tersebut menunjukkan bahwa terdapat hubungan positif yang tidak signifikan antara Intellectual Capital (VAIC) dengan kinerja keuangan perusahaan ASR1.

Hubungan Intellectual Capital (X) dan EPS1 sebesar 0,107 dengan nilai signifikansi >0,05 yaitu 0,422. Pengujian tersebut menunjukkan bahwa terdapat hubungan positif yang tidak signifikan antara Intellectual Capital (VAIC1) dengan kinerja keuangan perusahaan (EPS1)..

4.7. Pengaruh Intellectual Capital Pada Kinerja Keuangan Perusahaan

Pengujian hipotesis H1a menunjukkan bahwa Intellectual Capital berpengaruh negatif tidak signifikan pada kinerja keuangan (ROE). Temuan penelitian ini mengindikasikan bahwa semakin efisien perusahaan mengelola sumber daya intelektual (physical capital, human capital dan structural capital)

yang dimiliki perusahaan akan memberikan hasil yang menurun yang ditunjukkan dari peningkatan kinerja keuangan perusahaan (ROE), walaupun penurunannya tidak signifikan. Pengujian hipotesis H1b menunjukkan bahwa Intellectual Capital berpengaruh positif tidak signifikan pada kinerja keuangan (ASR). Temuan penelitian ini mengindikasikan bahwa semakin efisien perusahaan mengelola sumber daya intelektual (physical capital, human capital dan structural capital)

yang dimiliki perusahaan akan memberikan hasil yang meningkat yang ditunjukkan dari peningkatan kinerja keuangan perusahaan (ASR) walaupun peningkatannya tidak signifikan. Pengujian hipotesis H1c menunjukkan bahwa Intellectual Capital berpengaruh positif tidak signifikan pada kinerja keuangan (EPS). Temuan penelitian ini mengindikasikan bahwa semakin efisien perusahaan mengelola sumber daya intelektual (physical capital, human capital dan structural capital) yang dimiliki perusahaan akan memberikan hasil yang meningkat yang ditunjukkan dari peningkatan kinerja keuangan perusahaan (EPS) walaupun peningkatannya tidak signifikan.

4.8. Pengaruh Kinerja Keuangan Terhadap Nilai Perusahaan

perusahaan akan meningkatkan nilai perusahaan walaupun kenaikannya tidak signifikan.

4.9. Pengaruh Langsung Intellectual Capital Terhadap Nilai Perusahaan

Pengujian hipotesis H3a berhasil membuktikan bahwa ICsecara langsung berpengaruh negatif tidak signifikanterhadap nilai perusahaan.Hal ini berarti pasar tidak memberikan penilaian yang lebih tinggi pada perusahaan yang memiliki Intellectual Capital yang lebih tinggi.Temuan penelitian ini mengindikasikan bahwa penghargaan pasar pada suatu perusahaan lebih didasarkan pada sumber daya fisik yang dimiliki, investor cenderung tidak menitikberatkan pada sumber daya intelektual yang dimiliki perusahaan.

4.10. Pengaruh Tidak Langsung Intellectual Capital Pada Nilai Perusahaan

Pengujian hipotesis H3b menunjukkan bahwa kinerja keuangan (ROE) sebagai variabel intervening mampu memediasi hubungan antara Intellectual Capital dan nilai perusahaan.Pasar akan memberikan penilaian yang lebih rendah kepada perusahaan yang memiliki kinerja keuangan (ROE) yang meningkat, kinerja keuangan (ROE) yang meningkat akan direspon negatifoleh pasar sehingga menurunkan nilai perusahaan.

Pengujian hipotesis H3b menunjukkan bahwa kinerja keuangan (ASR) sebagai variabel intervening mampu memediasi hubungan antara Intellectual Capital dan nilai perusahaan.Pengaruhnya positif tidak signifikan. Artinya pasar akan memberikan penilaian yang lebih tinggi kepada perusahaan yang memiliki kinerja keuangan (ASR) yang meningkat, kinerja keuangan (ASR) yang meningkat akan direspon positif oleh pasar sehingga meningkatkan nilai perusahaan.

Pengujian hipotesis H3b menunjukkan bahwa kinerja keuangan (EPS) sebagai variabel intervening mampu memediasi hubungan antara Intellectual Capital dan nilai perusahaan.Pengaruhnya positif tidak signifikan. Artinya pasar akan memberikan penilaian yang lebih tinggi kepada perusahaan yang memiliki kinerja keuangan (EPS) yang meningkat, kinerja keuangan (EPS) yang meningkat akan direspon positif oleh pasar sehingga menurunkan nilai perusahaan.

5. SIMPULAN

5.1. Simpulan Khusus

Intellectual capital berpengaruh positif signifikan pada kinerja keuangan (ASR). Temuan penelitian ini mengindikasikan bahwa semakin efisien perusahaan mengelola sumber daya intelektual (physical capital, human capital dan structural capital) yang dimiliki perusahaan akan memberikan hasil yang meningkat yang ditunjukkan dari peningkatan kinerja keuangan perusahaan (ASR) dan peningkatannya tidak signifikan.

Intellectual capital berpengaruh positif signifikan pada kinerja keuangan (EPS). Temuan penelitian ini mengindikasikan bahwa semakin efisien perusahaan mengelola sumber daya intelektual (physical capital, human capital dan structural capital) yang dimiliki perusahaan akan memberikan hasil yang meningkat yang ditunjukkan dari peningkatan kinerja keuangan perusahaan (EPS) dan peningkatannya tidak signifikan.

2. Kinerja keuangan perusahaan (ROE) berpengaruh positif signifikan pada nilai perusahaan (PBV). Temuan penelitian ini mengindikasikan bahwa semakin tinggi ROE perusahaan akan meningkatkan nilai perusahaan walaupun peningkatannya signifikan.

Kinerja keuangan perusahaan (ASR) berpengaruh negatif tidak signifikan pada nilai perusahaan (PBV). Temuan penelitian ini mengindikasikan bahwa semakin tinggi ASR perusahaan akan menurunkan nilai perusahaan walaupun penurunannya tidak signifikan.

Kinerja keuangan perusahaan (EPS) berpengaruh positif tidak signifikan pada nilai perusahaan (PBV). Temuan penelitian ini mengindikasikan bahwa semakin tinggi PBV perusahaan akan meningkatkan nilai perusahaan walaupun peningkatannya tidak signifikan.

3. Intellectual capital secara langsung berpengaruh positiftidak signifikan terhadap nilai perusahaan. Hal ini berarti pasar tidak memberikan penilaian yang lebih tinggi pada perusahaan yang memiliki Intellectual Capital yang lebih tinggi. Temuan penelitian ini mengindikasikan bahwa penghargaan pasar pada suatu perusahaan lebih didasarkan pada sumber daya fisik yang dimiliki, investor cenderung tidak menitikberatkan pada sumber daya intelektual yang dimiliki perusahaan.

4. Kinerja keuangan (ROE) sebagai variabel intervening mampu memediasi hubungan antara Intellectual Capital dan nilai perusahaan. Pasar akan memberikan penilaian yang lebih tinggi kepada perusahaan yang memiliki kinerja keuangan (ROE) yang meningkat, kinerja keuangan (ROE) yang meningkat akan direspon positif oleh pasar sehingga meningkatkan nilai perusahaan.

Kinerja keuangan (ASR) sebagai variabel intervening mampu memediasi hubungan antara Intellectual Capital dan nilai perusahaan.Namun pengaruhnya positif signifikan. Artinya pasar akan memberikan penilaian yang lebih rendah kepada perusahaan yang memiliki kinerja keuangan (ASR) yang meningkat, kinerja keuangan (ASR) yang meningkat akan direspon positif oleh pasar sehingga menurunkan nilai perusahaan.

kepada perusahaan yang memiliki kinerja keuangan (EPS) yang meningkat, kinerja keuangan (EPS) yang meningkat akan direspon positif oleh pasar sehingga menurunkan nilai perusahaan.

5.2. Simpulan Umum

Intellectual Capitalidak selalu berpengaruh positif terhadap kinerja keuangan perusahaan, tergantung jenis kinerja keuangan yang diukur.Solikhah dkk. (2010) menyatakan bahwa perusahaan yang mampu mengelola sumber daya intelektualnya dengan efisien akan menciptakan value added dan competitive advantage yang akan bermuara pada peningkatan kinerja keuangan perusahaan. Intellectual Capital tidak berpengaruh pada nilai pasar perusahaan.Temuan penelitian ini mengindikasikan bahwa investor belum memberikan penilaian yang lebih tinggi terhadap perusahaan yang memiliki Intellectual Capital yang lebih tinggi.

Kinerja keuangan sebagai variabel intervening mampu memediasi hubungan antara Intellectual Capital dan nilai perusahaan.Hasil penelitian berhasil membuktikan dugaan peneliti mengenai adanya pengaruh kinerja keuangan yang memediasi hubungan Intellectual Capital dan nilai perusahaan.Temuan penelitian ini menunjukkan bahwa pasar memberikan penilaian yang lebih tinggi kepada perusahaan yang memiliki kinerja keuangan yang lebih tinggi, kinerja keuangan yang meningkat karena perusahaan mampu mengelola sember daya intelektualnya dengan efektif dan efisien.

5.3. Keterbatasan

Pengukuran Intellectual Capital, kinerja keuangan, dan nilai perusahaan menggunakan data sekunder walaupun sebelumnya sudah diupayakan untuk memperoleh data primer.Untuk penelitian selanjutnya seharusnya terus diupayakan menggunakan data primer dan atau gunakan alat ukur yang berbeda misalnya menggunakan PLS (Parts Least Square).

5.4.Implementasi

a. Untuk Peneliti Selanjutnya

Pergunakanlah data primer untuk mengukur Intellectual Capital, kinerja keuangan, dan nilai perusahaan

b. Untuk Perusahaan

Untuk meningkatkan nilai perusahaan, manajemen sebaiknya terus meningkatkan intellectual capital untuk meningkatkan kinerja keuangan dari segi ASR dan EPS namun untuk ROE sebaiknya mengurangi intellectual capital.

c. Untuk Regulator

itu peningkatan mutu dunia pendidikan perlu terus dikembangkan untuk menghasilkan sumber daya manusia yang berkualitas. Dengan demikian diharapkan perusahaan bisa memperoleh benefit yang memadai untuk meningkatkan nilai perusahaan.

REFERENSI

Adi Erawati, Ni Made dan I Putu Sudana. 2008. Intangible Assets, Nilai Perusahaan dan Kinerja

Alexander, John. J dan Buchloz. 1978. A Reason for Differences in Corporate Social Reporting. Critical Perspectives on Accounting. Vol. 10, p. 521- 547.

Almilia, Luciana, dan Dwi Wijayanto. 2007. Pengaruh Environmental Performance dan Environmental Disclosure terhadap Economic Performance,The 1st Accounting Conference, September 2007.

Appuhami, B.A. Ranjith. 2007. The Impact of Intellectual Capital on Investors Capital Gains on Share: An Empirical Investigation of Thai Banking, Finance & Insurance Sector. International Managemnet Review.Vol.3 No.2.

Barako, G, Phil Hancock, dan H.Y Izan. 2006. Factors Influencing Voluntary Corporate Disclosure by Kenyan Companies.

Black, Bernard S H. Jang, dan W Kim. 2003. Does Corporate Governance affect Firm Value? Evidence from Korea. Finance Working Paper No.103/2005, Belkaoui, Ahmed Riahi. 2003 Intellectual Capital and Firm Performance of US Multinational Firms: a Study of The Resource-Based and Stakeholder Views. Journal of Intellectual Capital.Vol. 4 No. 2. pp. 215-226.

Bontis, N. 2001.Assessing Knowledge Assets: a Review of the Models Used to Measure Intellectual Capital.International Journal of technology Management. Vol.3 No. 1.pp. 41-60.

Chen, M.C., S.J. Cheng, Y. Hwang. 2005. ―An Empirical Investigation of the Relationship Between Intellectual Capital and firms’ Market Value and Financial Performances‖. Journal of Intellectual Capital Vol. 6 No. 2.pp. 159-176.

Deegan, C. 2004. Financial Accounting Theory. McGraw-Hill Book Company. Sydney

Dahlia, Lely, dan Sylvia Veronica Siregar. 2008. Pengaruh Corporate Social Responsibility Terhadap Kinerja Perusahaan. Simposium Nasional Akuntansi XI Pontianak. Daily, Catherine, dan

Daryatno, Arief. 2004. Pengaruh Corporate Governance pada Nilai Perusahaan dengan Manajemen Laba sebagai Variabel Intervening Simposium Nasional Akuntansi VII Denpasar Bali, 2-3 Desember.

Edvinsson, L. and M. Malone. 1997. Intellectual Capital: Realizing your

Firer, S., and S.M. Williams. 2003. Intellectual Capital and Traditional Measures of corporate performance. Journal of Intellectual Capital.Vol.4 No.3.pp.348-360.

Forum for Corporate Governance in Indonesia.2001. Seri Tata Kelola (Corporate Governance) Jilid II.

Goodstein, J. Gautam, dan Warren Boeker. 1991. The Effect of Owner versus Management Control on the Choice of Accounting Methods.

Harrison, S., and P.H. Sullivan. 2000. Profitting form Intellectual Capital: Learning from Leading Companies. Journal of Intellectual Capital.Vol.1 No.1.pp.33-46.

Hidayat. 2000. Peranan Strategis Intellectual Capital dalam Persaingan Bisnis di Era Jasa. EKUITAS. Vol 5, No. 3, 293-312.

Hong, Pew, Tan., David Plowman dan Phil Hancock. 2007. Intellectual Capital and Financial Return of Companies. Journal of Intellectual Capital.Vol 3, No.1, 51-61

Iswati, Sri, Muslich Anshori. 2007. The Influence of Intellectual Capital to Financial Performance at Insurance Companies in Jakarta Stock Exchange (JSE). Proceedings of the 13th Asia Pacific Management Conference, Melbourne, Australia, 1393-1399

Journal of Accounting and Economics, Vol.4.hal.41 -53. Harjoto, Maretno A, dan Hoje Jo. 2007. Corporate Governance and Firm Value: The Impact of CSR, Social Science Research Network. Hartanti, Dwi 2006. Makna Corporate Social Responsibility: Sejarah dan Perkembangannya.

Economic Business Accounting Review, Edisi III, September- Desember.hal 113-124.

Kamath, G.B.2007. The Intellectual Capital Performance of Indian Banking Sector.Journal of Intellectual Capital.Vol 8, No.1, pp 96-123

Kuryanto, Benny & Muchamad Syafrudin.2008. Pengaruh Intellectual Capital Terhadap Kinerja Perusahaan.Makalah Disampaikan dalam Simposium Nasional Akuntansi XI.Pontianak: 23-24 Juli.

Mavridis, D.G. 2004.The Intellectual Capital Performance of the Japanese Banking Sector.Journal of Intellectual Capital.Vol. 5 No. 3. pp. 92-115. Meek, G.K., and S.J. Gray. 1988. The Value Added Statement: an Innovation for

the US Companies. Accounting Horizons.Vol. 12 No.2. pp. 73-81.

Pulic,A. 1998. Measuring the Performance of Intellectual Potential in Knowledge Economy. Paper presented at the 2nd McMaster Word Congress on Measuring and Managing Intellectual Capital by the Austrian Team for Intellectual Potential.

Purnomosidhi, Bambang. 2006. Praktik Pengungkapan Intellectual Capital pada Perusahaan Publik di BEJ. Jurnal Riset Akuntansi Indonesia. Vol 9, No.1, 1-20.

Pusat Pembinaan dan Pengembangan Bahasa.1995. Bahan Penyuluhan Bahasa Indonesia.Departemen Pendidikan Nasional.

Disampaikan dalam Simposium Nasional Akuntansi X. Makasar: 26-28 Juli.

Riduwan, Kuncoro M. Engkos Achmad. 2007. Cara Menggunakan dan Memaknai Analisis Jalur (Path Analisis).Cetakan Pertama. Bandung : Alfabeta.

Robert Dalton. 1993. Corporate Governance: The Impact of Board Composition and Structure. The Academy of Management Journal. December, Vol.37, 1603-1617.

Rupidara, Neil,S.2008. Intellectual Capital dan Strategi Pengembangan Organisasi dan Sumber Daya Manusia. Universitas Kristen Satya Wecana

Sawarjuwono, Tjiptohadi dan Agustine Prihatin Kadir. 2003. Intellectual Capital: Perlakuan, Pengukuran dan Pelaporan (Sebuah Library Research). Jurnal Akuntansi dan Keuangan. Vol 5, No. 1, 31-51.

Sianipar, Mutiara. 2009. The Impact of Intelectual Capital Towards Financial Profitability and Investors’ Capital Gain on Shares: An Empirical Investigation of Indonesian Banking and Insurance

Sir, Jennie, Bambang Subroto, Grahita Chandrarin. 2010. Intellectual Capital dan

Abnormal Return Saham (Studi Peristiwa Pada Perusahaan Publik Di Indonesia). Makalah Disampaikan dalam Simposium Nasional Akuntansi XIII. Purwokerto: 13-15 Oktober.

Solikhah, Badingatus, Abdul Rohman,Wahyu Meiranto. 2010. Implikasi Intellectual Capital terhadap Financial Performance, Growth dan Market Value; Studi Empiris dengan Pendekatan Simplisitic Specification.

Makalah Disampaikan dalam Simposium Nasional Akuntansi XIII. Purwokerto: 13-15 Oktober.

Lampiran

Daftar Perusahaan yang Tercatat di Jakarta Islamic Index (JII) Periode 1 Desember 2013 s.d 31 Mei 2014

No. Kode Nama Saham

1 AALI Astra Agro Lestari TTbk.

2 ADRO Adaro Energy Tbk.

3 AKRA AKR Corporindo Tbk.

4 ASII Astra International Tbk.

5 ASRI Alman Sutera Reality Tbk.

6 BMTR Global Mediacom Tbk.

7 BSDE Bumi Serpong Damai Tbk.

8 CPIN Charoen Pokphand Indonesia Tbk.

9 EXCL XL Axiata Tbk.

10 HRUM Harum Energy Tbk.

11 ICBP Indofood CBP Sukses Makmur Tbk.

12 INDF Indofood Sukses Makmur Tbk.

14 ITMG Indo Tambangraya Megah Tbk.

15 JSMR Jasa Marga (Persero) Tbk.

16 KLBF Kalbe Farma Tbk.

17 LPKR Lippo Karawaci Tbk.

18 LSIP PP London Sumatra Indonesia Tbk.

19 MAPI Mitra Adiperkasa Tbk.

20 MNCN Media Nusantara Citra Tbk.

21 MPPA Matahari Putra Prima Tbk.

22 PGAS Perusahaan Gas Negasa (Persero) Tbk.

23 PTBA Tambang Batubara Bukit Asam (Persero) Tbk.

24 PWON Pakuwon Jati Tbk.

25 SMGR Semen Indonesia (Persero) Tbk.

26 SMRA Summarecon Agung Tbk.

27 TLKM Telekomunikasi Indonesia (Persero) Tbk.

28 UNTR United Tractor Tbk.

29 UNVR Unilever Indonesia Tbk.

30 WIKA Wijaya Karya (Persero) Tbk.

Sumber :www.idx.co.id

Daftar Sampel Penelitian

No. Kode Nama Saham

1 AALI Astra Agro Lestari TTbk.

2 ADRO Adaro Energy Tbk.

3 AKRA AKR Corporindo Tbk.

4 ASII Astra International Tbk.

5 ASRI Alman Sutera Reality Tbk.

6 CPIN Charoen Pokphand Indonesia Tbk.

7 HRUM Harum Energy Tbk.

8 ICBP Indofood CBP Sukses Makmur Tbk.

9 INDF Indofood Sukses Makmur Tbk.

10 INTP Indocement Tunggal Prakarsa Tbk.

11 ITMG Indo Tambangraya Megah Tbk.

12 KLBF Kalbe Farma Tbk.

13 LPKR Lippo Karawaci Tbk.

14 LSIP PP London Sumatra Indonesia Tbk.

15 PGAS Perusahaan Gas Negasa (Persero) Tbk.

16 PTBA Tambang Batubara Bukit Asam (Persero) Tbk.

17 SMGR Semen Indonesia (Persero) Tbk.

18 TLKM Telekomunikasi Indonesia (Persero) Tbk.

19 UNTR United Tractor Tbk.

20 UNVR Unilever Indonesia Tbk.

Sumber :www.idx.co.id

Model Beta In T Sig.

Partial Correlation

Collinearity Statistics

Tolerance

1 VAIC1 27.324a .320 .751 .043 3.512E-7

a. Predictors in the Model: (Constant), NPM1, ROA1, HS b. Dependent Variable: ROE1

Excluded Variablesb

Model Beta In T Sig.

Partial Correlation

Collinearity Statistics

Tolerance

1 VAIC1 575.784a 2.820 .007 .358 3.512E-7

a. Predictors in the Model: (Constant), NPM1, ROA1, HS b. Dependent Variable: ASR1

Excluded Variablesb

Model Beta In T Sig.

Partial Correlation

Collinearity Statistics

Tolerance

1 VAIC1 174.794a 2.068 .043 .271 3.512E-7

a. Predictors in the Model: (Constant), NPM1, ROA1, HS b. Dependent Variable: EPS1

Model

a. Predictors in the Model: (Constant), NPM1, ROA1, HS b. Dependent Variable: PBV1

a. Predictors in the Model: (Constant), ASR1, HS, ROA1, ROE1, NPM1, EPS1

b. Dependent Variable: PBV1

Model Beta In T Sig.

Partial Correlation

Collinearity Statistics

Tolerance

1 VAIC1 -38.526a -.524 .603 -.073 3.000E-7