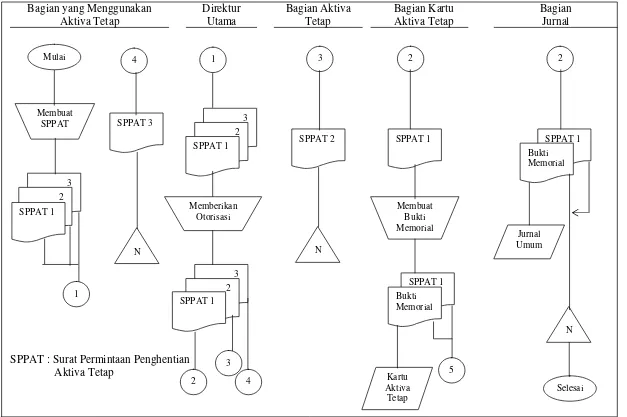

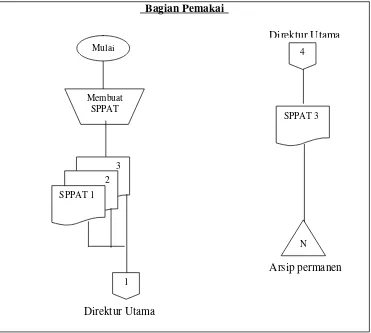

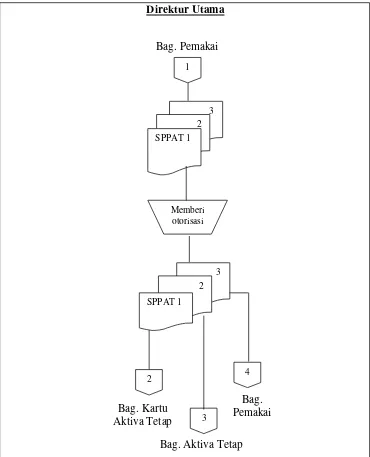

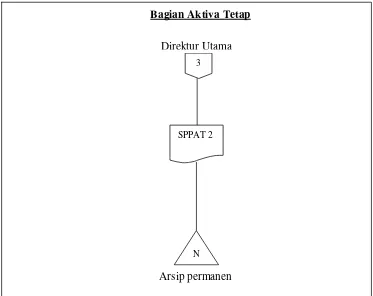

Sistem Penarikan Aktiva Tetap Berwujud (Studi Kasus pada PT PLN Distribusi Jawa Tengah dan D.I.Yogyakarta).

Teks penuh

Gambar

Dokumen terkait

MEDAN, yang selanjutnya menyusun tugas akhir yang berjudul “ Peranan Sistem Informasi Akuntansi dalam Meningkatkan Efektivitas Pengendalian Intern terhadap Aktiva Tetap Milik PT

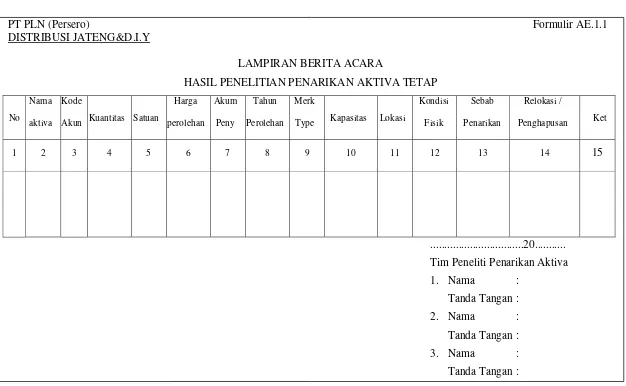

SISTEM INFORMASI AKUNTANSI AKTIVA TETAP PADA PT PLN (PERSERO) WILAYAH SUMATERA

Andini Miranda : Sistem Akuntansi Aktiva Tetap Pada PT PLN Persero Pembangkitan Sumatera Bagian Utara, 2009..

terhadap salah seorang controller pada perusahaan PT. Berikut ini adalah kuesioner pengendalian intern aktiva tetap terhadap PT. Tabel 3.7 Kuesioner Pengawasan Intern Aktiva Tetap

Berdasarkan praktek kerja yang sudah dilaksanakan Pengendalian internal atas piutang pelanggan pada PT PLN (Persero) Distribusi Jawa Tengah & D.I.Yogyakarta

PLN (Persero) Unit Induk Wilayah Suluttenggo dengan cara menganalisis pengendalian intern aktiva tetap yang diterapkan seperti mulainya penyusutan, metode penyusutan,

Aktiva tetap merupakan bagian dari neraca yang dilaporkan oleh manajemen dalam setiap periode atau setiap tahun, aset tetap merupakan aset berwujud yang dimiliki untuk

Selain itu aktiva tersebut baik dipergunakan maupun tidak dipergunakan tetap disusutkan selama umur ekonomisnya dan pengungkapan penyusutan Aktiva tetap pada PT PLN Persero Unit Induk