1

TINJAUAN ATAS PROSEDUR PENARIKAN DAN PENGHAPUSAN AKTIVA TETAP BEROPERASI MENJADI AKTIVA TETAP TIDAK BEROPERASI PADA PT.PLN (PERSERO) DISTRIBUSI JAWA BARAT

DAN BANTEN

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Strata I Program Studi Akuntansi

Disusun :

IKA PERMATA INDAH 21107120

PROGRAM STUDI AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA BANDNG

LEMBAR PENGESAHAN

TINJAUAN ATAS PROSEDUR PENARIKAN DAN PENGHAPUSAN AKTIVA TETAP BEROPERASI MENJADI AKTIVA TETAP TIDAK BEROPERASI PADA PT.PLN (PERSERO) DISTRIBUSI JAWA BARAT

DAN BANTEN

LAPORAN KERJA PRAKTEK

Diajukan Untuk Memenuhi Salah Satu Syarat Dalam Menempuh Mata Kuliah Kerja Praktek

Jenjang Strata I Program Studi Akuntansi

Oleh :

IKA PERMATA INDAH 21107120

Telah diperiksa dan disetujui sebagai Laporan Kerja Praktek Pada Tanggal

Bandung, Desember 2009 Menyetujui,

Dosen Pembimbing Pembimbing Perusahaan

Wati Aris Astuti, SE., M.Si M. Hanafi NIP.

4127.34.03.010 NIP. 5781141.L

Mengetahui,

Ketua Program studi Akuntansi

ii

KATA PENGANTAR

Bismillahirrohmannirrohiim,

Alhandulillah, segala puji dan syukur penulis panjatkan kehadirat Allah SWT yang telah memberikan rahmat dan anugrah-Nya, sehingga penulis dapat menyelesaikan Laporan Kuliah Kerja Praktek yang berjudul ”Tinjauan Atas Prosedur Penarikan dan Penghapusan Aktiva Tetap Beropersi Menjadi Aktiva Tetap Tidak Beroperasi pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten” yang telah sesuai dengan tujuan dan tepat pada waktunya. Laporan ini merupakan salah satu syarat kelulusan mata kuliah kerja praktek dalam menyelesaikan Program Studi Akuntansi Jenjang Strata I di Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa laporan kuliah kerja Praktek ini masih terdapat kekurangan baik dalam teknik penulisannya maupun materi serta pembahasanya, mengingat keterbatasan pengetahuaan dan pengalaman penulis. Oleh karna itu kritik dan saran yang bersifat membangun dan positif akan senantiasa diterima penulis sebagai masukan yang berarti sehingga diharapkan dalam penyusunan karya tulis yang lainnya, penulis dapat menyusun lebih baik.

Pada kesempatan ini penulis ingin menyampaikan terima kasih pada semua pihak yang telah memberikan banttuan, baik moril maupun materil, sehingga laporan ini dapat diselesaikan. Penulis mengucapkan terima kasih kepada:

Dr.Ir.Eddy Suryanto Soegoto, M.Sc. selaku Rektor Universitas Komputer

Indonesia.

Prof. Dr. Umi Narimawati, Dra.,SE.,M.Si, Selaku Dekan Fakultas

Ekonomi Universita Komputer Indonesia.

Sri Dewi Angadini, SE.M.Si, Selaku Ketua Program Studi Fakultas

Ekonomi Universita Komputer Indonesia..

Ony Widilestraningtyas, SE.,M.Si, Selaku Dosen Wali Kelas 3AK-3 Wati Aris Astuti, S.E., M.Si., Ak., selaku Dosen Pembimbing Penulis

Universitas Komputer Indonesia, Bandumg yang penuh perhatian dan sabar memberikan banyak bimbingan, arahan yang sangat berarti untuk penulis.

PT PLN(Persero) Distribusi Jawa Barat dan Banten yang telah

memberikan kesempatan untuk melakukan kerja praktek. Bapak Didik SY selaku Deputy Manager Bagian Akuntansi.

Bapak Zeni, selaku Pembimbing terimakasih atas semua data-data yang

telah diberikan mengenai Penghentian dan Penghapusan Aktiva Tetap Beroperasi menjadi Aktiva Tetap Tidak Beroperasi dan saran-saran.

Bapak Hanafi, Bapak Prabowo, Bapak Deni, Bapak Bilal, Bapak Juli, Ibu

Tuti, Ibu Sutanti, Ibu Riska dan seluruh staf terimakasih atas bantuan dan bimbingannya.

Kedua orang tua yang selalu memberikan support baik moril dan materil

serta kasih sayang yang tiada henti.

Bibi tersayang yang tiada henti memberikan support baik moril maupun

materil bagi penulis

Keluarga di Purwakarta yang selalu mendo’akan penulis

Kedua adik ku Yani dan Gia yang tiada henti memberikan kasih sayang

dan motivasi.

iv

Aa dan Teteh yang selalu memberikan nasehat bagi penulis.Kakak,

A.Sigit, Aulia, Adlia yang selalu memberikan motivasi dan senyuman untuk penulis

Abang yang selalu ada dan memberi semangat hidup. Terimakasih do’a

dan kasih sayangnya.

Yuyu, Tina, Christin, Rini, Cici, Friska, sahabat terbaik penulis

terimakasih atas kebersamaan dan persahabatanya.

Santi, Eny, Atep, Irfan,Teh Fenty, A.muhe teman diskusi dan curhat dan

tiada henti memberi dukungan bagi penulis

Teman- teman AK-3 yang telah memberi kenangan indah selama 2 tahun

ini

Gina, Adhyt, Bambang teman-teman seperjuangan di PLN semoga kita

dipertemukan kembali

Teman-teman dan orang-orang yang tidak bisa penulis sebutkan

satu-persatu penulis ucapkan terima kasih banyak.

Bandung, Desember 2009 Penulis

Ika Permata Indah 21107120

DAFTAR ISI

Halaman LEMBAR PENGESAHAN

KATA PENGANTAR... ii

DAFTAR ISI... vi

DAFTAR TABEL... x

DAFTAR GAMBAR... xi

DAFTAR LAMPIRAN... xii

BAB I PENDAHULUAN 1.1 Latar Belakang Kerja Praktek... 4

1.2 Maksud dan Tujuan Kerja Praktek... 4

1.3 Kegunaan Kerja Praktek... 5

1.4 Metode Yang Digunakan Dalam Pelaksanaan Kerja Praktek... 6

1.5 Lokasi dan Waktu Kerja Praktek... 8

BAB II GAMBARAN UMUM PERUSAHAAN 2.1 Sejarah Singkat PT.PLN (Persero) Distribusi Jawa Barat dan Banten... 10

2.1.1 Visi PT.PLN (Persero) Distribusi Jawa Barat dan Banten... 13 2.1.2 Misi PT.PLN (Persero) Distribusi

vii

Jawa Barat dan Banten... 13

2.2 Struktur Organisasi PT.PLN (Persero) Distribusi Jawa Barat dan Banten... 14

2.3 Uraian Tugas dan Deskripsi Jabatan PT.PLN (Persero) Distribusi Jawa Barat dan Banten... 15

2.4 Aspek Kegiatan Perusahaan... 36

BAB III PEMBAHASAN 3.1 Bidang Pelaksanaan Kerja Praktek... 39

3.2 Teknik Pelaksanaan Kerja Praktek... 39

3.3 Pembahasan Kerja Praktek... 41

3.3.1 Pengertian Prosedur………. 41

3.3.2 Pengertian Aktiva………... 42

3.3.2.1 Aktiva Tetap Beroperasi... 42

3.3.2.2 Aktiva Tetap Tidak Beroperasi... 43

3.3.3 Penarikan dan Penghapusan Aktiva Tetap... 44

3.3.4 Hasil Pelaksanaan Kerja Praktek... 45

3.3.4.1 Cara Perolehan Aktiva Tetap Beroperasi dan Aktiva Tetap Tidak Beroperasi di PT.PLN(Persero) Distribusi Jawa Barat dan Banten………. 45 3.3.4.2 Pengakuan dan Pengukuran Aktiva Tetap

pada PT.PLN(Persero)Distribusi

Jawa Barat dan Banten……… 47 3.3.4.3 Klasifikasi Aktiva Tetap Beroperasi dan

Aktiva Tetap Tidak Beroperasi di PT.PLN(Persero) Distribusi Jawa Barat

dan Banten……….. 51 3.3.4.4 Syarat-Syarat Penarikan dan Penghapusan

Aktiva Tetap Beroperasi Menjadi

Aktiva Tetap Tidak Beroperasi di PT.PLN

(Persero) Distribusi Jawa Barat dan Banten…… 54 3.3.4.5 Penarikan dan Penghapusan

Aktiva Tetap Beroperasi Menjadi Aktiva Tetap Tidak Beroperasi di

PT.PLN(Persero) Distribusi Jawa Barat dan

Banten………... 55 3.3.4.6 Formulir-Formulir yang Digunakan... 57 3.3.4.7 Perlakuan Akuntansi Atas

Penarikan dan Penghapusan Aktiva Tetap…… 57 3.3.4.8 Pihak-Pihak yang Terlibat………. 59

BAB IV KESIMPULAN DAN SARAN

4.1 Kesimpulan... 65 4.2 Saran... 67

ix

DAFTAR PUSTAKA... 69 LAMPIRAN ... 73 DAFTAR RIWAYAT HIDUP... 87

DAFTAR TABEL

Halaman Tabel 1.1 Daftar Hadir Kerja Praktek... 9 Tabel 1.2 Entitas dan Aktivitas Pihak-pihak yang Terlibat

dalam Penarikan dan Penghapusan Aktiva Tetap... 62

DAFTAR GAMBAR

Hala man

Gambar 1 Struktur Organisasi PT.PLN (Persero) Distribusi Jawa Barat

dan Banten... 70 Gambar 2 Struktur Organisasi Akuntansi PT.PLN (Persero)

xi

Distribusi Jawa Barat dan Banten... 71 Gambar 3 Flowchart Penarikan dan penghapusan Aktiva Tetap

Beroperasi Menjadi Aktiva Tetap Tidak Beroperasi... 72

DAFTAR LAMPIRAN

Hala man Lampiran 1 Surat Permohonan Kerja Praktek... 73 Lampiran 2 Surat Persetujuan Kerja Praktek dari PT.PLN (Persero)

Distribusi Jawa Barat dan Banten... 74 Lampiran 3 Surat Permohonan Kerja Praktek dari PT.PLN (Persero)

Distribusi Jawa Barat dan Banten... 75

Lampiran 4 Daftar Kehadiran Kerja Praktek... 76

Lampiran 5 Daftar Bimbingan... 77

Lampiran 6 Surat Keterangan Hasil Kuliah Kerja Praktek dari Dosen Pembimbing... 78

Lampiran 7 Surat Keterangan Hasil Kuliah Kerja Praktek dari Perusahaan/ Intansi... 79

Lampiran 8 Formulir AE 1... 80

Lampiran 9 Formulir AE 1.1... 81

Lampiran 10 Formulir AE 2... 82

Lampiran 11 Formulir AE 2.1... 83

Lampiran 12 Formulir AE 3... 84

Lampiran 13 Formulir AE 3.1... 85

1

BAB I PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Dalam mendukung perkembangan zaman dan dunia usaha yang semakin maju perusahaan jasa, perusahaan dagang maupun perusahan manufaktur memerlukan suatu perlengkapan ataupun peralatan salah satunya yaitu aktiva tetap. Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Aktiva tetap dapat diperoleh dengan cara dibeli, sewa guna modal (capital lease), pertukaran dengan aktiva moneter yang ada, penerbitan sekuritas,

kontruksi sendiri, sumbangan, dan akusisi perusahaan secara keseluruhan. Selama masa manfaat aktiva pengeluaran rutin dan pengeluaran khusus selalau terjadi. Pengeluaran tersebut untuk memelihara dan memperbaiki aktiva tetap, pengeluaran tersebut timbul untuk meningkatkan kapasitas atau untuk memperpanjang masa manfaat aktiva tetap. Pengeluaran yang dilakukan oleh perusahaan untuk biaya pemeliharan dan perbaikan dianggap sebagai beban atau biaya dalam periodenya.

Perusahaan menggunakan aktiva tetap selama masa manfaatnya, namun tidak selamanya aktiva tetap memberikan manfaat secara utuh seperti halnya pada saat

aktiva tersebut diperoleh, hal ini disebabkan aktiva tetap mempunyai batas manfaat. Aktiva tetap bisa saja tidak bermanfaat bagi perusahaan karena beberapa sebab, aktiva tersebut mungkin tidak dibutuhkan lagi, aktiva sudah usang atau atau sudah tersedianya aktiva baru yang lebih produktif. Selain itu, kegunaan aktiva bisa saja berakhir karena kejadian yang tidak menyenangkan atau kejadian yang tidak diduga sebelumnya seperti aktiva mungkin dicuri atau musnah karena bencana alam.

Nilai setiap aktiva tetap akan berkurang dari harga perolehan setiap tahunnya, pengurangan nilai aktiva tersebut dinamakan dengan penyusutan. Untuk mencari nilai penyusutan tersebut dapat di lakukan dengan menggunakan berbagai macam metode seperti metode garis lurus (straight-line method), metode pembebanan yang menurun, metode jam jasa (service hours method), metode jumlah unit produksi (productive output method), metode berdasarkan jenis dan kelompok (group and composite method), metode system persediaan (inventory method),

dan metode anuitas (annuity method). Sedangkan metode yang di gunakan pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten adalah metode garis lurus (straight-line method).

3

dalam laporan keuangan terletak diatas kas dan bank. Wewenang pengelolaan Aktiva Tetap berwujud pada PT.PLN (Persero) Distribusi Jawa Barat dan Banten sepenuhnya berada pada kebijakan PT.PLN Pusat. Begitu pula prosedur penghentian dan penghapusan aktiva tetap berwujud pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten.

Pada PT PLN(Persero) aktiva tetap yang dioperasikan dapat di hentikan atau di tarik pemakaiannya dan di golongkan dalam aktiva tetap tidak beroperasi yang selanjutnya akan di relokasi, di perbaiki,atau di hapuskan. Penghentian dan penghapusan Aktiva Tetap terjadi karena kondisi fisik teknis dari aktiva tersebut tidak memungkinkan lagi untuk di operasikan, tidak efesien, keusangan teknologi, penggantian, atau akan di relokasi, penghentian dan penghapusan aktiva tetap ini di ukur dalam jumlah rupiah harga perolehan dan akumulasi penyusutan aktiva tetap.

Dari uraian diatas, maka penulis melakukan penelitian di PT.PLN (Persero) Disrtibusi Jawa Barat dan Banten dengan judul “Tinjauan Atas Prosedur Penarikan dan Penghapusan Aktiva Tetap Beroperasi Menjadi Aktiva Tetap Tidak Beroperasi Pada PT.PLN (Persero) Jawa Barat dan Banten”.

1.2 Maksud dan Tujuan Penulisan Kerja Praktek

Maksud dari penulis melaksanakan kerja praktek ini adalah untuk mengetahui prosedur penarikan dan penghapusan aktiva tetap beroperasi menjadi tidak beroperasi pada PT PLN (Persero) Distribusi Jawa Barat dan Banten.

Adapun tujuan dari pelaksanaan kuliah kerja praktek ini adalah :

1. Untuk mengetahui cara perolehan aktiva tetap beroperasi dan aktiva tetap tidak beroperasi di PT.PLN(Persero).

2. Untuk mengetahui pengakuan dan pengukuran aktiva tetap pada PT.PLN(Persero).

3. Untuk mengetahui klasifikasi aktiva tetap beroperasi dan aktiva tetap tidak beroperasi di PT.PLN(Persero).

4. Untuk mengetahui syarat-syarat penarikan dan penghapusan aktiva tetap beroperasi menjadi aktiva tetap tidak beroperasi di PT.PLN(Persero). 5. Untuk mengetahui prosedur penarikan dan penghapusan aktiva tetap

beroperasi menjadi aktiva tetap tidak beroperasi di PT.PLN(Persero). 6. Untuk mengetahui formulir-formulir yang digunakan dalam penarikan dan

penghapusan aktiva tetap.

7. Untuk mengetahui perlakuan akuntansi atas penarikan dan penghapusan aktiva tetap.

8. Untuk mengetahui pihak-pihak yang terlibat dalam penarikan dan penghapusan aktiva tetap.

5

Dalam kegiatan kerja praktek di PT PLN (Persero) Distribusi Jawa Barat dan Banten di harapkan dapat berguna khususnya untuk penulis dalam menghadapi dunia kerja sesungguhnya dimasa depan. Kegunaan tersebut adalah :

1. Penulis

a. Untuk membagi wawasan dan pemahaman tentang aktiva tetap khususnya prosedur penarikan dan penghapusan aktiva tetap beroperasi menjadi aktiva tetap tidak beroperasi.

b. Menambah pemahaman pentingnya akuntansi dalam proses operasional suatu perusahaan.

2. Perusahaan

a. Diharapkan sebagai bahan kajian informasi juga sebagai bahan masukan untuk di jadikan sebagai salah satu pertimbangan dalam prosedur penarikan dan penghapusan aktiva tetap beroperasi menjadi aktiva tetap tidak beroperasi.

b. Sebagai hasil penelitian diharapkan dapat memberikan masukan pemikiran ide-ide yang bermanfaat bagi perkembangan perusahaaan dalam kaitan nya dengan prosedur penarikan dan penghapusan aktiva tetap beroperasi menjadi aktiva tetap tidak beroperasi.

3. Pihak lainya

Di harapkan dapat memperkaya ilmu di bidang akuntansi dan dapat meningkatkan motivasi guna memiliki pengetahuaan yang lebih luas dan untuk bahan perbandingan terutama dalam penarikan dan penghapusan aktiva tetap beroperasi menjadi aktiva tetap tidak beroperasi.

1.4 Metode Kerja Praktek

tertentu. Adapun teknik pengumpulan data yang digunakan penulis adalah sebagai berikut :

1. Studi Lapangan (Field Reseaech)

Adalah pengumpulan data dengan cara terjun langsung kelapangan dengan meneliti keadaan yang sebenarnya juga melakukan pekerjaan yang berhubungan dengan data yang di ambil, adapun cara-cara yang dilakukan yaitu :

a. Observasi (Pengamatan langsung)

Yaitu pengamatan langsung sekaligus aktif dalam proses kegiatan dan tempat kerja praktek untuk mengetahui dan memudahkan pengamatan serta latihan keterampilan.

b. Dokumen

Yaitu mengadakan pencatatan dan pengumpulan data yang diidentifikasi dari dokumentasi yang ada kaitannya dengan masalah yang akan di bahas dalam laporan kerja praktek ini.

c. Wawancara

Yaiti proses pengumpulan data dengan cara mengadakan wawancara /Tanya jawab secara langsung dengan pihak yang berhubungan dengan objek yang sedang diteliti.

2. Study Kepustakaan (Library Research)

7

1.5 Lokasi dan Waktu Kerja Praktek

Kerja praktek dilaksanakan di PT PLN (Persero) Distribusi Jawa Barat dan Banten, jalan Asia Afrika No. 63 Bandung. Adapun pelaksanaan kerja praktek berlangsung dari tanggal 2 Oktober 2009 sampai dengan 30 Oktober 2009. Hari kerja praktek yang berlaku dari Hari Senin sampai dengan Hari Jum’at.

Senin-Kamis : Masuk jam 07.00-16.00 Istirahat : Jam 12.00-13.00

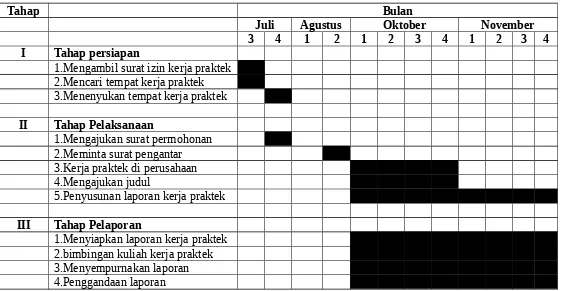

Table 1.1

Waktu Pelaksanaan Kerja Praktek

Tahap Bulan

Juli Agustus Oktober November

3 4 1 2 1 2 3 4 1 2 3 4

I Tahap persiapan

1.Mengambil surat izin kerja praktek 2.Mencari tempat kerja praktek 3.Menenyukan tempat kerja praktek

II Tahap Pelaksanaan

1.Mengajukan surat permohonan 2.Meminta surat pengantar 3.Kerja praktek di perusahaan 4.Mengajukan judul

5.Penyusunan laporan kerja praktek III Tahap Pelaporan

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

PT. PLN (Persero) Distribusi Jawa Barat dan Banten merupakan kantor pusat wilayah yang bertugas mendistribusikan tenaga listrik kepada seluruh komsumen, baik konsumen perorangan, rumah tangga maupun konsumen industri di seluruh daerah propinsi Jawa Barat dan Banten. Kecuali daerah Tanggerang yang merupakan wilayah kerja PLN Unit Distribusi DKI JAYA yang berkedudukan di Jakarta. Sejarah PT. PLN (Persero) Distribusi Jawa Barat dan Banten terbentuk dalam tiga masa, yaitu pada masa penjajahan Belanda, masa penjajahan Jepang dan setelah Proklamasi Kemerdekaan sampai sekarang.

Sejak masa penjajahan Belanda sampai awal tahun 1942, di Indonesia di kenal suatu badan atau perusahaan yang menyediakan pasokan tenaga listrik, baik milik pemerintah, daerah otonomi (Gemetre) maupun swasta ataupun usaha bersama antara pemerintah dengan swasta. Di Jawa Barat khususnya Bandung, perusahaan pengelola serta penyedia tenaga listrik bagi kepentingan umum itu adalah Bandoengsche Electriciteits Maatschappij (BEM) yang berdiri tahun 1905.

Kemudian pada tahun 1913, didirikan Land Waterkracht Maatschappij (LWB) yang berfungsi dan bertugas dibidang pengusahaan dan penyaluran tenaga

listrik, yang mempunyai wilayah kerja di seluruh indonesia. Pada tahun 1919,

Bandoengsche Electriciteit Maatschappij (BEM) diganti menjadi Geemenschappelijke Electriciteits Voor Bandoeng en Omstreken Nam Loose

Vemoschap (GEBEONV) yang merupakan badan usaha berbentuk Perseroan

Terbatas dan bertugas malaksanakan pengusahaan listrik di Bandung dan sekitarnya. Penggantian ini dikukuhkan dengan akte pendirian Notaris Mr. Adrian Hendrik Van Ophyusen No. 213 tanggal 31 Desember 1919.

Pada masa penjajahan Jepang tahun 1942-1945, pendistibusian tenaga listrik di Indonesia diusahakan oleh “Djawa Djingyo Sha Bandoeng Shi Sha” sedangkan untuk pembangkitan dan penyaluran dilakukan oleh dua instansi pelaksanaan yaitu Sheibo Denki Djigyo She pada periode 1942-1943 dan Denki Kosha pada periode 1943-1945 denan wilayah meliputi seluruh Jawa Barat.

Sejalan dengan proklamasi kemerdekaan Republik Indonesia maka usaha kelistrikan dikuasai oleh bangsa Indonesia dan diganti namanya menjadi Djawatan listrik yang berdomisili di Jawa Barat. Sedangkan untuk pembangkitam dan penyaluran dikuasai oleh Pemerintah Republik Indonesia yang disebut Perusahaan Negara Untuk Pembangkitan Tenaga Listrik atau PENUPETEL dengan wilayah kerja Jawa Barat termasuk Jakarta.

12

P.25/45/17 pada tanggal 23 September 1958. P3LG dibubarkan setelah Dewan Direktur Perusahaan Listrik Negara (DDPLN) terbentuk tahun 1959.

Berdasarkan Peraturan Pemerintah No. 67 tahun 1961 di bentuk Badan Pempinan Umum Perusahaan Listrik Negara (BUP-PLN) sebagai wadah kesatuan pimpinan PLN. Berdasarkan Peraturan Pemerintah No. 10 tahun 1965 dan Peraturan Menteri No. 1/PRT/1965 tanggal 21 Januari 1965 dilakukan re-organisasi PLN, dimana BPU-PLN dihapuskan dan ditingkat daerah dibentuk susunan organisasi PLN yang disebut PLN Eksploitasi XI sebagai kesatuan BPU-PLN di Jawa Barat, di liar DKI Jaya dan Tanggerang.

Berdasarkan Peraturan Menteri PUTL No. 013/PRT/1975 tanggal 8 September 1975 tentang organisasi dan tata kerja Perusahaan Umum listrik Negara, maka PLN mengadakan re-organisasi menyangkut nama, tugas dan wilayah kerja di daerah. Kemudian berdasarkan pengumuman No. 05/DIII/Sek/1975 tanggal 14 Juli 1975, PLN Eksploitasi XI diubah namanya menjadi PLN Eksploitasi III, yang selanjutnya menjadi Perusahaan Umum Listik Distribusi Jawa Barat.

menjadi landasan hukum perubahan nama PT. PLN (Persero) Distribusi Jawa Barat nenjadi PT. PLN (Persero) Unit Bisnis Distribusi Jawa Barat.

Pada akhirnya, dengan mengacu pada Keputusan Direksi PT. PLN (Persero) No.120.K/010/DIR/2002 tanggal 27 Agustus 2002, PT. PLN (Persero) Unit Bisnis Distribusi Jawa Barat berubah lagi namanya menjadi PT. PLN (Persero) Distribusi Jawa Barat dan Banten.

2.1.1 Visi PT.PLN (Persero)

Adapun Visi dari PT.PLN (Persero) Distribusi Jawa Barat dan Babten adalah :

a. Mempertahankan posisi sebagai Market Leader. b. Mewujudkan perusahaan setara kelas dunia. c. Sumber Daya Manusia (SDM) yang profesional. d. Aktivitas usaha akrab lingkungan.

2.1.2 Misi PT.PLN (Persero)

Adapun Misi dari PT.PLN (Persero) Distribusi Jawa Barat dan Babten adalah :

a. Memberikan kontribusi dalam pembangunan nasional. b. Melakukan usaha sesuai dengan kaidah ekonomi yang sehat. c. Memberikan kepentingan stakeholder.

d. Menjaga kualitas produk. e. Memuaskan pelanggan. 2.2 Struktur Organisasi

14

Secara garis besar stuktur organisasi PT. PLN (Persero) Distribusi Jawa Barat dan Banten adalah sebagai berikut :

1. Unsur Pimpinan, yaitu General Manager 2. Unsur pembantu, yaitu :

a. Manager Perencanaan b. Manager Niaga c. Manager Distribusi d. Manager Keuangan

e. Manager SDM dan Organisasi

f. Manager Komunikasi, Hukum dan Administrasi

3. Unsur Pengawasan, yaitu Auditor Internal

Adapun stuktur organisasi PT. PLN (Persero) Distribusi Jawa Barat dan Banten di bagian Akuntansi adalah sebagai berikut :

1. Deputy Manager Akuntansi 2. Supervisor Akuntansi Biaya 3. Supervisor Akuntansi Umum

4. Supervisor Akuntansi AT (Aktiva Tetap), PDP (Pekerjaan dalam Pelaksanaan) dan Material Umum

5. Juru Utama Akuntasi Biaya 6. Juru Utama Akuntasi Umum

7. Juru Utama Akuntansi AT (Aktiva Tetap), PDP (Pekerjaan dalam Pelaksanaan) dan Material Umum

8. Juru Akuntasi Biaya 9. Juru Akuntasi Umum

10. Juru Akuntasi AT (Aktiva Tetap), PDP (Pekerjaan dalam Pelaksanaan) dan Material Umum.

2.3 Uraian Tugas dan Deskripsi Jabatan

Adapun tugas Pokok dan deskripsi jabatan masing-masing unsur adalah : 1. General Manager

Deskripsi Jabatannya, yaitu :

b. Mewakili Distribusi di luar maupun di dalm pengendalian.

c. Menguasai, memelihara dan mengurus kekayaan distributor serta menetapkan kebijaksanaan distribusi di bidang perencanaan, pembangunan sarana pendistribusian tenaga listrik dan sunberdaya manusia.

d. Melaksanakan kebijakan umum dalam mengurus distribusi yang telah dibuat oleh Direksi.

e. Mengendalikan pelaksanaan tugas para Deputy Pimpinan kepala Kontrol Intern.

f. Mengelola dan Mengendalikan seluruh kegiatan berdasarkan kebijakan Ditereksi dan Peraturan perundang-undangan yang berlaku.

g. Mengadakan dan Memelihara tata buku dari administrrasi distribusi sesuai dengan peraturan yang berlaku di perusahaan.

h. Menetapkan gaji/pensiunan hari tua dan penghasilan lain bagi pegawai serta mengatur hal kepegawaian lain sesuai dengan ketentuan yang berkaku.

2. Penbantu Pemimpin a. Manager Perencanaan

16

1. Deputy Manager Perencanaan Perusahaan bertanggung jawab atas penyusunan perencanaan korporat (Bussines Plan) serta rancana kerja dan anggaran perusahaan dari Unit Bisnis Distribusi.

2. Deputy Manager Pendanaan bertanggung jawab atas penyediaan sumber dana untuk mendukung rencana kegiatan investasi dan operasi.

3. Jabatan Kepakaran di Bidang Pengembangan Usaha bertanggung jawab atas penyusunan rencana pengembangan usaha/analisis usaha sesuai kaidah yang sehat.

b. Manager Niaga

Manager Niaga dibantu oleh Deputy Manajer Administrasi dan jabatan Kepakaran. Adapun deskripsi jabatannya, yaitu :

1. Deputy Manajer Administrasi niaga bertanggung jawab atas pencapain Deputy Manajer Administrasi niaga bertanggung jawab atas pencapaian kinerja niaga (ratio operasi, umur piutang, pendapata, penjualan dan susut tenaga listrik) dan pengaturan transaksi niagadari kontrak bisnis yang dilaksanakan di UPP, UPT/Cabang, AREA yaitu transaksi jual/beli/produksi.

2. Kelompok Kepakaran Pengembangan Sistem Pelayanan yang meliputi:

a. Kepakaran Bisnis Proses dan sistem Prosedur Pelayanan dan bertanggung jawab atas pembuatan bisnis proses unit pelaksana, antar unit dan pembuatan sistem dan prosedur pelayanan untuk meningkatkan kepuasan pelanggan.

evaluasi untuk rumusan penyempurnaan atau perbaikan standar regulasi pelayanan.

c. Kepakaran Sistem Pelayanan Pelanggan Potensial bertanggung jawab atas tersedianya sistem pelayanan dan memfasilitasi UPP / UPT / Cabang dan AREA dalam menyelenggarakan pelayanan dan kontrak bisnis dengan pelanggan potensial untuk mencapai kepuasan pelanggan dan target peningkatan pendapatan.

d. Kepakaran Sistem Pelayanan pelanggan umum bertanggung jawab atas tersedianya sistem pelayanan dan memfasilitasi UPP / APT / Cabang AREA daan menyelenggarakan pelayanan.

e. Kepakaran Riset Kepuasan Pelanggan bertanggung jawab atas penyelenggaraan riset atau survei kepuasan pelanggan untuk mengetahui kebutuhan dan keinginan pelanggan guna meningkatkan pelayanan pelanggan.

f. Kepakaran Peningkatan Kompetensi Pelayanan dan Niaga Unit-unit pelaksanaan dalam rangka pencapai kerja niaga.

3. Kelompok Kepakaran Pengembangan Niaga yang meliputi :

a. Kepakaran Pengembangan pemasaran bertanggung jawab atas kelancaraan penyelenggaraan pemasaran oleh unit pelaksana dengan memfasilitasi dan menyiapkan inovasi atau produk unggulan.

b. Kepakaran Riset dan Intelegent pasar bertanggung jawab atas penyelenggaraan Riset dan Intelegent pasar untuk mengetahui rencana pengembangan pasar.

18

UBD dan memfasilitasi transaksi niaga kontak bisnis di unit pelaksana.

d. Kepakaran Tarif bertanggung jawab atas pembuatan rumusan dan kajian pentarifan atas transaksi niaga dalam rangka pencapaian peningkatan target niaga.

e. Kepakaran Peningkatan Produktivitas (EDP) bertanggung jawab atas Peningkatan Produktivitas (EDP) unit-unit pelaksana dalam pencapaian kinerja niaga.

c. Manajer Distribusi

Adapun tugas-tugas pokok dari manajer distribusi, yaitu :

1. Menyusun rencana pengembangan dalam sistem jaringan distribusi dan membina penerapannya.

2. Menyusun strategi pengoperasian dan pemeliharaan jaringan distribusi dan membina penerapannya.

3. Menyusun SOP untuk penerapan dan pengujiann peralatan distribusi, serta SOP untuk operasi dan pemeliharaan jaringan distribusi.

4. Menyusun desain standar kontruksi jaringan distribusi dan peralatan kerja serta membina penerapannya.

5. Mengevaluasi susut energi listrik dan gangguan pada sarana pendistribusian tenaga listrik serta sarana perbaikannya.

6. Menyusun metode kegiatan konstruksi dan administrasi pekerjaan serta membina penerapannya.

7. Menyusun kebijakan manajeman jaringan distribusi dan kebijakan manajemen perbekalan distribusi serta membina penerapannya. 8. Menyusun pengembangan sarana komunikasi dan otomatisasi

9. Menyusun regulasi untuk penyempurnaan data induk jaringan (DIJ).

10. Memantau dan mengevaluasi data induk jaringan. d. Distribusi Keuangan

Manajer keuangan dibantu oleh Deputy Manajer Pengendalian Anggaran, Deputy Manajer Pengelolaan Keuangan, Deputy Manajer Keuangan dan Jabatan Kepakaran dibidang analisis dan evaluasi sistem keuangan. Adapun deskripsi jabatannya, yaitu :

1. Deputy Manajer Pengendalian Anggaran bertanggung jawab atas pengendalian pelaksanaan rencana aggaran perusahaan (RKAP) dan monitoring penggunaan dana.

2. Deputy Manajer Pengelolaan Keuangan bertanggung jawab atas pengelolaan dana arus kas secara akurat melaksanakan pengembangan sistem manajemen keuangan yang sehat serta pengelolaan keuangan yang menguntungkan serta menyiapkan dan untuk laporan keuangan.

3. Deputy Manajer Akuntansi bertanggung jawab menyiapkan informasi akuntansi yang akurat dan tepat waktu untuk semua pihak dan membantu manajemen dalam melaksanakan operasi perusahaan secara efisien dan efektif.

4. Kepakaran Keuangan bertanggung jawab melaksanakan pola pengelolaan dana yang menguntungkan serta melakukan analisa dan evaluasi keuangan.

e. Manajer SDM dan Organisasi

Manajer SDM dan Organisasi dibantu oleh Deputy Manajer Administrasi Sumber daya Manusia. Aapun deskripsi jabatannya, yaitu :

20

dan kesehatan serta pensiun dan sistem pengelolaan data pegawai yang upto date dan penyajian informasi yang akurat serta pembinaan kesehatan dan keselamatan kerja (K3).

2. Deputy Manajer Pengembangan Sumber daya Manusia bertanggung jawab atas pengembangan sumberdaya manusia yang berkualitas dan kompeten melalui jenjang karir yang jelas. 3. Kepakaran Manajemen Sumber Daya Manusia bertanggung

jawab atas pengembangan sistem sumber daya manusia. f. Manajer Komunikasi, Hukum dan Administrasi

Tugas-tugas pokok dari Manajer Komunikasi, Hukum dan Administrasi, yaitu :

1. Menyusun kebijakan dan mengelola komunikasi kemasyarakatan dan pelanggan baik internal maupun eksternal.

2. Menyusun kebijakan dan mengelola fasilitas kerja, sistem pengamanan dan manajemen kantor.

3. Menyusun kebijakan K3, lingkungan dan community development. 4. Menyusun kebijakan administrasi.

5. Menyusun dan mengkaji produk-produk hukum dan peraturan-peraturan perusahaan.

6. Menyusun advokasi dalam bisnis energi listrik dan ketenaga ketjaan.

7. Menyusun standar fasilitas kantor.

8. Mengelola asset tanah dan bangunan serta sarana kerja. 9. Mengelola kesekretariatan dan rumah tangga kantor induk. 10. Menyusun laporan manajemen di bidangnya.

3. Unsur pengawasan Auditor Internal

Unsur pengawasan audit internal terbagi menjadi beberapa bagian, yaitu : a. Auditor Internal

b. Auditor Teknik

Auditor Teknik bertanggung jawab atas pembinaan dan penilaian audit di bidang teknik dalam rangka menghasilkan rekomendasi bagi perbaikan dan kemajuan proses bisnis yang mengacu pada efisiensi dan efektifitas pencapaian target kerja.

c. Auditor Manajemen dan Keuangan

Auditor Manajemen dan Keuangan bertanggung jawab atas pembinaan dan penilaian audit bidang manajemen keuangan dalam rangka menghasilkan rekomendasi pada perbaikan dan kemajuan proses bisnis yang mengacu pada efisiensi dan efektifitas pencapaian target kerja. d. Auditor Mutu Layanan dan Auditor Muda

Auditor Mutu Layanan dan Auditor Muda bertanggung jawab atas pembinaan dan penilaian audit yang berkaitan dengan masalah khusus dan mutu pelayanan dalam rangka menghasilkan rekomendasi bagi perbaikan dan kemajuan proses bisnis yang mengacu pada efisiensi dan efektifitas.

Pada laporan ini penulis juga memaparkan rinci stuktur organisasi bagian Akuntansi pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten, karena memang aktivitas penulis pada kerja praktek di bagian tersebut.

Adapun paparan rinci mengenai tugas dan tanggung jawab di bagian Akuntansi pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten adalah sebagai berikut :

a. Deputy Manager Akuntansi

22

2. Melakuka verifikasi dan evaluasi laporan keuangan unit-unit dan kantor distribusi dalam rangka meningkatkan kualitas data laporan dan ketepatan atas proses transaksi.

3. Melakukan rekonsiliasi dengan bagian-bagian institusi terkait untuk mendukung laporan keuangan, antara lain :

a. Melakukan rekonsiliasi atas Kasa tau Bank.

b. Melakukan rekonsiliasi atas penjualan tenaga listrik. c. Melakukan rekonsiliasi atas Piutang Pelanggan. d. Melakukan rekonsiliasi atas Utang Pajak.

4. Melakukan rekonsiliasi atas iuran peserta atau pemberi kerja atau manfaat pensiun dengan dana pensiun.

5. Mengevaluasi terhadap saldo dan mutasi buku besar (keluar masuk transaksi keuangan) sesuai prioritas sebagai dasar proses untuk menyusun laporan pembukuan atau keuangan.

6. Melakukan analisa dan evaluasi laporan keuangan triwulanan, semesteran dan tahunan.

7. Mengkoorsinasikan penyusunan laporan keuangan konsolidasi untuk disampaikan ke PLN pusat.

8. Membuat analisa rasio keuangan atas laporan keuangan konsolidasi untuk kepentingan manajemen dan pihak-pihak terkait.

9. Melakukan pencatatan transaksi (mutasi, penarikan dan beban penyusutan aktiva tetap) dan evaluasi atas material, PDP dan aktiva tetap.

10. Mengkoordinir dan bekerja sama dengan bidang-bidang terkait untuk melakukan investasi veriodik (minimal tahunan) atas material, PDP dan aktiva tetap.

12. Mengelola akuntansi biaya dan menerapkan pendekatan pembiayaan berdasarkan aktivitas (activity besed costing) dengan mengacu pada ketetapan PLN Pusat.

13. Menyajikan eksekutif report per triwulan untuk rincian BPP dan BBP per tarif untuk disampaikan ke PLN Pusat.

14. Membuat laporan berkala sesuai dengan bidang tugasnya. b. Supervisor Akuntansi Biaya

1. Mengklasifikasi transaksi berdasarkan kriteri aktiva, hutang modal, pendapatan dan biaya serta melakukan verifikasi atas transaksi tersebut.

2. Verifikasi buku harian Kas / Bank, Utang Piutang dan Memorial. 3. Verifikasi atas jurnal transaksi dan administrasi Buku Besar.

4. Verifikasi atas nota masuk dan nota kerluar kantor disribusi dan unit-unit dibawahnya serta unit-unit administrasi lainnya.

5. Menyusun laporan pembukuan bulanan dan laporan keuangan triwulanan, semesteran dan tahunan untuk kantor induk.

6. Melakukan verifikasi dan evaluasi atas laporan keuangan triwulanan, semesteran dan tahunan konsolidasi untuk di sampaikan ke PLN Pusat.

7. Membuat analisa rasio keuangaan atas laporan keuangan konsolidasi. 8. Melakukan pemutakhiran data dan penyusunan arsip akuntansi. 9. Melakukan rekonsiliasi penjualan dan piutang rekening listrik. 10. Melakukan rekonsiliasi Kas / Bank pendapatan.

11. Melakukan rekonsiliasi Kas / Bank imprest.

12. Melakukan rekonsiliasi atas hutang pajak dengan bagian pengelolaan biaya.

13. Melakukan rekonsiliasi dengan institusi lainnya yaitu dengan Dana Pensiun PLN YPK PLN dan rekonsiliasi BBM dengan Pertamina. 14. Melakukan rekonsiliasi akun penutup dengan unit di lingkungan

24

15. Melakukan inventarisasi periodik bersama dengan bidang-bidang terkait atas Kas / Bank dan piutang listrik.

16. Membuat laporan berkala sesuai dengan tugasnya. c. Supervisor Akuntansi Umum

1. Menghitung Harga Pokok Penyediaan tenaga listrik dengan memperhitungkan non allowable cost sesuai ketentuan yang berlaku untuk kepentingan manajemen atau puhak terkait .

2. Melakukan review secara periodik atas data yang dipakai pada cost driver dan actinivy driver.

3. Melakukan verifikasi atas kewajaran laporan biaya pokok penyediaan tenaga listrik dari unit-unit.

4. Menyusun biaya bersama pada kantor Distribusi dan APD untuk dikirim keunit-unit.

5. Melakukan klasifikasi biaya berdasarkan pengelompokan biaya, segmen (Distribusi Retail), aktivitas biaya dan objek biaya.

6. Menyusun laporan biaya pokok penyediaan tenaga listrik bulanan triwulanan, semesteran dan tahunan untuk kepentingan manajemen. 7. Mengkoordinasi penyusunan laporan biaya pokok penyedia (BPP)

tenaga listrik berdasarkan tarif untuk mengetahui BPP per tarif.

8. Melaksanakan rekonsiliasi atas biaya yang dialokasikan dengan biaya pada laporan keuangan.

9. Melaksanakan rekonsiliasi atas neraca kWh sehingga salah satu data untuk menentukan BPP.

10. Menyajikan Eksekutif Report setiap triwulanan rincian BPP per tarif untuk dikirim ke PLN Pusat.

d. Supervisor Akuntansi AT (Aktiva Tetap), PDP (Pekerjaan dalam Pelaksanaan) dan Material Umum

2. Melakukan konsolidasi atas biaya-biaya tidak langsung (overhead cost) yang menjadi beban pekerjaan dalam pelaksanaan (PDP), jika

terkait dengan unit yang bersangkutan.

3. Melakukan verifikasi atas pemakaian material atas beban pekerjaan dalam pelaksanaan (PDP).

4. Verifikasi kartu PDP atas biaya material, biaya jasa dan biaya overhead.

5. Verifikasi usulan jurnal mutasi aktiva tetap ke unit lain. 6. Verivikasi usulan jurnal mutasi PDP ke aktiva tetap.

7. Evaluasi terhadap saldo dan mutasi PDP berdasarkan data laporan dari unit sehingga PDP di unit ditutup tepat waktu.

8. Verifikasi atas transaksi jurnal penerimaan material, pemakaian material dan pengiriman material (jika ada).

9. Menyiapkan dan melakukan inventarisasi periodik dan pemutakhiran data PDP dan ativa tetap.

10. Mengevaluasi mutasi dan saldo persediaan material berdasarkan laporan dari unit-unit.

11. Melakukan inventarisasi periodik persediaan material.

12. Verifikasi atas usulan jurnal perhitungan beban penyusutan atas aktiva tetap.

13. Verifikasi dan memproses usulan penarikan aktiva tetap dari unit maupun untuk kantor distribusi.

14. Memproses usulan penghapusan aktiva tetap ke PLN Pusat.

15. Mengkoordinir kesiapan data PDP dan AT untuk kepentingan penyusunan laporan keuangan.

16. Membuat laporan berkala sesuai bidang tugasnya. e. Juru Utama Akuntansi Biaya

1. Menyusun Harga Pokok Penyediaan tenaga listrik untuk kepentingan manajemen atau pihak terkait (misalnya auditor).

26

3. Menyusun biaya bersama bedasarkan data alokasi biaya Kantor Distribusi dan APD untuk disampaikan ke unit-unit APJ setiap bulan. 4. Melakukan verifikasi atas kewajaran laporan Biaya Pokok Penyediaan

(BPP) tenaga listri dari unit-unit.

5. Melakukan klasifikasi biaya berdasarkan pengelompokan biaya, segmen (Distribusi, Retail), aktivitas biaya dan objek biaya.

6. Melakukan konsolidasi atas laporan biaya penyediaan tenaga listrik unit-unit bulanan, triwulanan dan tahunan sampai dengan BPP per tarif.

7. Melaksanakan rekonsiliasi atas kewajaran nilai biaya yang dialokasikan dengan nilai biaya pada laporan keuangan.

8. Melaksanakan rekonsiliasi atas neraca kWh sebagai salahsatu data untuk penghitungan BPP.

9. Membuat Eksekutif Report setiap triwulan untuk rincian BPP dan BPP per tarif.

10. Membuat laporan berkala sesuai bidang tugasnya. f. Juru Utama Akuntasi Umum

1. Melakukan rekonsiliasi atas Kas / Bank Pembiayaan. 2. Melakukan rekonsiliasi atas Kas / Bank Pendapatan.

3. Membukukan nota pembukuan dari unit APJ / APD maupun dari unit administrasi lainnya.

4. Membuat jurnal transaksi atas beban unit lainnya yang terkait dengan pendapatan, biaya, maupun lainnya dan membuat nota buku pembebanan ke unit yang bersangkutan.

5. Membuat jurnal transaksi atas penerimaan atau pengeluaran uang untuk pendapatan maupun pembiayaan.

6. Melakukan rekonsilidasi akan penutup dengan unit di lingkungan DJBB, unit administrasi lainnya dan rekonsilidasi utang piutang dengan anak perusahaan.

7. Melakukan rekonsilidasi dengan Dana Pensiun PLN dan YPK PLN. 8. Melakukan rekonsiliasi BBM dan PT Pertamina.

10. Melakukan rekonsiliasi atas saldo utang pajak dengan bagian pengelolaan Biaya.

11. Membukukan jurnal transaksi atas penerimaa material, pemakaian material dan pengiriman material (jika ada) berdasarkan data dari saksi AT / PDP.

12. Membuat jurnal memorial untuk koreksi atas transaksi yang tidak tepat yang terlanjur telah di bukukan.

13. Mencocokan data penjualan dan piutang listrik unit-unit APJ dengan data dari bidang niaga.

14. Membuat data pendukung beberapa kode akun buku besar serta direkonsiliasi dengsn bagian terkait seperti utang usaha , PUM KPR. 15. Membuat laporan pembukuan bulanan, triwulanan, semesteran dan

tahunan.

16. Memverifikasi laporan pembukuan dari unit-unit dan KD.

17. Melakukan konsolidasi atas laporan pembukun Kntor induk dan unit-unit.

18. Melakukan inventarisasi (periodik / tahunan) atas Piutang Listrik dan kas / Bank bersama dengan bagian-bagian terkait.

19. Membuat laporan berkala sesuai bidang tugasnya.

g. Juru Utama Akuntansi AT (Aktiva Tetap), PDP (Pekerjaan dalam Pelaksanaan) dan Material Umum

1. Mengklasifikasikan arsip kontrak pekerjaan investasi berdasarkan fungsi dan lokasi pekerjaan berdasar data yang diterima dari bagian lain.

2. Melakukan verifikasi atas biaya tidak langsung (overhead cost) yang menjadi beban pakerjaan pelaksanaan.

3. Melakukan verifikasi atas pemakaian material atas beban pekerjaan dalam pelaksanaan (PDP).

28

5. Verifikasi kartu PDP atas biaya material, biaya jasa dan biaya overhead.

6. Membuat usulan jurnal mutasi aktiva tetap ke unit lain. 7. Membuat usulan jurnal mutasi PDP ke aktiva tetap.

8. Evaluasi terhadap saldo dan mutasi PDP berdasarkan data dari unit sehingga PDP di unit bisa ditutup tepat waktu.

9. Membuat transaksi jurnal penerimaan material, pemakaian material dan pengiriman material (jika ada).

10. Mengevaluasi mutasi dan saldo persediaan material berdasarkan laporan dari unit-unit.

11. Melakukan inventarisasi periodik dan pemutakhiran data PDP dan aktiva tetap.

12. Melakukan inventarisasi periodik persediaan material.

13. Membuat usulan jurnal perhitungan beban penyusutan atas aktiva tetap.

14. Verifikasi dan memproses usulan penarikan aktiva tetap dari unit maupun kantor induk.

15. Berdasarkan butir ke 12, ditindak lanjuti proses usulan penghapusan aktiva tetap ke PLN Pusat.

16. Menyiapkan verifikasi data PDP dan AT untk kepentingan penyusunan laporan keuangan.

17. Membuat laporan berkala sesuai bidang tugasnya. h. Juru Akuntansi Biaya

1. Melakukan alokasi biaya terhadap transaksi biaya di kantor Distribusi setiap bulan.

2. Menyusun biaya bersama berdasarkan data alokasi biaya kantor Distribusi dan APD untuk disampaikan ke unit-unit APJ setiap bulan. 3. Melakukan verifikasi atas kewajaran laporan Biaya Pokok Penyedian

(BPP) tenaga listrik dari unit-unit.

5. Melakukan konsolidasi atas laporan biaya penyediaan tenaga listrik unit-unit bulanan, triwulanan, dan tahunan sampai degan BPP per tarif.

6. Melakukan rekonsiliasi atas neraca kWh sebagai salah satu data untuk menghitung BPP.

7. Melakukan rekonsiliasi atas kewajaran nilai biaya yang dialokasikan dengan nilai biaya pada laporan keuangan.

8. Membuat laporan berkala sesuai bidang tugasnya. i. Juru Akuntansi Umum

1. Melakukan rekonsiliasi atas kas / Bank pembiayaan dan Pendapatan. 2. Membuat jurnal transaksi atas penerimaan / pengeluaran uang untuk

pendapatan maupun pengeluaran serta atas pembebanan biaya, utang dan piutang.

3. Membuat jurnal transaksi atas pembebanan ke PDP maupun dari PDP ke AT berdasarkan data yang diterima dari seksi AT/PDP.

4. Membuat jurnal transaksi atas mutasi aktiva tetap berdasarkan data yang diterima dari Seksi AT/PDP.

5. Membuat jurnal penyusunan atas aktiva tetap berdasarkan data yang diterima dari Seksi AT/PDP.

6. Membuat jurnal memorial untuk koreksi atas transaksi yang tidak tetap yang telanjur sudah dibukukan.

7. Membuat data pendukung beberapa kode akun buku besar serta direkonsaliasi dengan bagian terkait seperti utang usaha, Pum, KPR. 8. Melakukan penyusunan data dan arsip akuntansi bulanan,

triwulanan, dan tahunan

9. Melakukan konsolidasi atas laporan keungan kantor induk dan unit-unit.

30

11. Membuat surat keluar dan menerima surat masuk dan membuat agenda serta mengarsipkan surat dan dokuman kantor induk dari unit-unit dibawahnya serta unit-unit wilayah.

12. Melakukan penyusunan data dan arsip akuntansi. 13. Membuat laporan berkala sesuai bidang tugasnya.

j. Juru Akuntansi AT (Aktiva Tetap), PDP (Pekerjaan dalam Pelaksanaan) dan Material Umum.

1. Mengklasifikasikan arsip kontrak pekerjaan investasi berdasarkan fungsi dan alokasi pekerjaan.

2. Melakukan konsolidasi atas biaya-biaya tidak langsung (overhead cost) yang memjadi beban pekerjaan dalam pelaksanaan (PDP) jika terkait dengan unit akan di bebankan ke unit yang bersangkutan. 3. Mekakukan verifikasi biaya atas jasa dam pemakaian material atas

pekerjaan dalam pelaksanaan (PDP).

4. Melakukan kartu pekerjaan dalam pelaksanaan (PDP) atas biaya materil, biaya jasa dan overhead.

5. Membuat usulan jurnal mutasi aktiva tetap ke unit lain serta mutasi pekerjaan dalam pelaksanaan (PDP) ke aktiva tetap.

6. Melakukan inventarisasi periodik persediaan material serta pemutakhiran data pekerjaan dalam pelaksanaan (PDP) dan aktiva tetap.

7. Membuat usulan jurnal perhitungan beban penyusutan atas aktiva tetap.

8. Memproses usulan penarikan aktiva tetap dari unit maupun untuk kantor distribusi dan ditindak lanjuti proses usulan penghapusan aktiva tidak beroperasi ke PLN Pusat.

2.4 Aspek Kegiatan Perusahaan

a. Meningkatkan kesejahteraan dan kemakmuran rakyat secara adil dan merata serta menorong peningkatan kegiatan ekonomi.

b. Menghasilkan keuntungan agar dapat membiayai pengembangan penyediaan tenaga listrik untuk melayani kebutuhan masyarakat.

c. Menjadi perintis kegiatan-kegiatan usaha penyediaan tenaga listrik yang belum dapat dilaksanakan oleh sektor swasta dan koperasi.

d. Penyedia tenaga listrik untuk kebutuhan masyarakat.

Sedangkan lapangan usaha PT. PLN (Persero) berdasarkan PP No. 17 tanggal 28 Mei 1990 pasal 6 menyatakan “ Dengan mengandalkan prinsip ekonomi dan terjaminnya keselamatan kekayaan negara PT. PLN (Persero) menyediakan tenaga listrik yang meliputi pembangkitan tansaksi dan penggunaan tenaga listrik”.

Dalam pengembangan usaha diatas PT. PN (Persero) melakukan perencanaan dan pembangunan penyediaan tenaga listrik dengan persetujuan Menteri Pertambangan dan Energi PT. PLN (Persero) diberi servis usaha menunjang tenaga listrik dalam mengusahakan tenaga listrik PT. PLN (Persero) mempunyai tiga saran, yaitu ;

a. Meningkatkan jumlah pelanggan. b. Meningkatkan daya terpasang.

c. Meningkatkan jumlah tingkat kWh kepada pelanggan.

32

PT. PLN (Persero) Unit Bisnis Jawa Barat dalam melaksanakan tugasnya mempunyai lima belas Area Pelayanan (APJ) dan satu Area Pengatur Distribusi (APD), yaitu :

a. APJ Cirebon. b. APJ Tasikmalaya. c. APJ Garut. d. APJ Cianjur. e. APJ sukabumi. f. APJ Bogor. g. APJ Banten. h. APJ Purwakarta i. APJ Cimahi. j. APJ Bandung. k. APJ Majalaya. l. APJ Bekasi. m. APJ Depok. n. APJ Karawang. o. APJ Sumedang

BAB III PEMBAHASAN

3.1 Bidang Pelaksanaan Kerja Praktek

Dalam pelaksanaan kuliah kerja praktek, penulis di tempatkan dibagian keuangan sub bagian akuntansi yang di bawah tanggung jawab Deputi Manajer Akuntansi di PT PLN (Persero) Distribusi Jawa Barat dan Banten (DJBB). Pelaksanaan kerja praktek dimaksudkan untuk mengetahui aktivitas atau kegiatan penghentian dan penghapusan aktiva tetap di PT.PLN (Persero) Distribusi Jawa Barat dan Banten.

Bagian akuntansi itu sendiri di PT.PLN (Persero) Distribusi Jawa Barat dan Banten di bagi dalam beberapa pembagian kerja, diantaranya Piutang, Aktiva Tetap, Neraca, Kas, Utang, Pelaksanaan Dalam Pelaksanaan (PDP). PT PLN memberikan kesempatan kepada penulis untuk di tempatkan di semua bagian, supaya penulis dapat memperluas pengetahuan dan pengalaman.

3.2 Teknik Pelaksanaan Kerja Praktek

Dalam pelaksanaan kerja praktek penulis memperoleh banyak pengetahuan baru dalam kerja, dalam pelaksanaan kerja praktek ini , penulis dianjurkan berbagai kegiatan operasional perusahaan disub Bagian Keuangan / Akuntansi yang biasa di lakukan karyawan tetap.

40

Adapun jenis kegiatan yang penulis lakukan selama kerja praktek adalah sebagai berikut :

1. Melakukan pengisian data-data diantaranya : a. Surat Masuk terdiri dari :

Pencatatan surat-surat yang masuk kebagian akuntansi dan dimasukan ke dalam buku agenda yang di klasifikasikan sebagai berikut :

Agenda surat-surat

Agenda data-data akuntansi

Agenda surat-surat perjanjian (kontak) Surat Undangan untuk bagian akuntansi

Formulir-formulir akuntansi untuk Deputi Manajer Akuntansi Facsimile dari dan untuk pusat

Facsimile untuk cabang dan wilayah

Surat keputusan, surat edaran dan pengumuman b. Surat Keluar

Surat-surat peminjaman barang

Surat-surat permohonan perbaikan perlengkaoan kantor

Penyampain data kepada APD (Area Pengatur Distribusi), APJ(Area Pelayanan dan Jaringan ) yang berkepentingan lainnya.

c. Nota Dinas

Yaitu formulir pengantar pekerjaan dinas keluar kantor d. Laporan keuangan dari setiap pelayanan dan jaringan (APJ)

Yaitu mendata dan mengarsipkan setiap laporan keuangan dari APJ yang nasuk kebagian akuntansi, untuk control laporan keuangan

2. Melakukan pengecekan dan penggolongan kembali pada buku besar akhir tahun yang telah di susun.

3.3 Pembahasan Kerja Praktek 3.3.1 Pengertian Prosedur

Prosedur merupakan rangkain aktivitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama.prosedur juga merupakan komponen dari system informasi baik itu system informasi manajemen atau informasi akuntansi.

“Prosedur adalah rangkaian aktifitas atau kegiatan yang dilakukan secara berulang-ulang dengan cara yang sama.”

(2008 : 264) Prosedur menurut GS.Badudu dan Moch.Zain dalam buku Kamus Umum Bahasa Indonesia adalah:

(1) Tahap Kegiatan untuk menyelesaikan suatu aktivitas;

(2) Metode langkah demi langkah secara pasti dalam memecahkan suatu masalah.

(2002:10 92)

Dari definisi tersebut maka dapat disimpulkan bahwa:

Suatu uraian dari pekerjaan tata usaha yang melibatkan beberapapetugas menurur tingkatan-tingkatanya. Prosedur-prosedur harus di koordinasi sedemikian rupa, sehingga pekerjaan seorang pegawai secara otomatis di cek oleh pegawai lainnya secara tidak lepas dari pegawai pertama untuk melakukan tugasnya sendiri yang telah di tentukan.

3.3.2 Pengertinan Aktiva 3.3.2.1 Aktiva Tetap Beroperasi

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan di bangun lebih dahulu, yang di gunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

42

“aktiva berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang dan jasa, seperti penyewaan kepada pihak lain atau untuk tujuan administrasi dan diperkirakan akan digunakan selama lebih dari satu tahun.”

(2005:1 70)

Dalam Buku I Pedoman Kebijakan Akuntansi PT.PLN (Persero) aktiva tetap adalah:

“Aktiva berwujud termasuk materi cadang dan hak atas tanah yang dimiliki dan atau dikuasai oleh perusahaan.

(1) untuk digunakan dalam fungsi pembangkitan, transmisi dan distribusi listrik;

(2) untuk menunjang kegiatan fungsi tersebut diatas (3) untuk disewakan kepada pihak ketiga, dan

Diharapkan akan dapat digunakan selama lebih dari satu tahun, dan harga perolehannya diatas jumlah minimal yang ditetapkan Direksi.”

Berdasarkan pengertian diatas dapat di simpulkan bahwa aktiva tetap adalah aktiva berwujud yang dimiliki oleh perusahaan untuk digunakan dalam kegiatan operasi perusahaan dan bukan untuk dijual kembali yang memiliki masa manfaat lebih dari satu tahun.

3.3.2.2 Aktiva Tetap Tidak Beroperasi

Aktiva yang dihentikan untuk di hapuskan di ukur dalam jumlah rupiah harga perolehan dan akumulasi penyusutan aktiva tetap, pada saat aktiva ditarik, nilai buku aktiva tetap tersebut diakui sebagai rugi non operasi, sehingga harga perolehan dan akumulasi penyusutan sama besarnya atau nilai buku aktiva tetap tidak beroperasi adalah nihil.

Aktiva tetap yang di hentikan dan akan di gunakan lagi di lokasi lain di ukur dalam jumlah rupiah sesuai sesuai harga perolehan dan akumulasi penyusutan yang

ada sampai pada saat ditarik dan selama menunggu relokasi masih tetep diukur sesuai dengan harga perolehan dan akumulasi penyusutannya tanpa dilakukan penyusutan lebih lanjut.

Aktiva tetap yang akan dihentikan dan tidak dapat di perbaiki, maka nilai buku ktiva tetap tersebut diakui sebagai beban non operasi. Namun apabila aktiva yang di tarik tersebut dapat diperbaiki, maka nilai aktiva tetap hasil perbaikan tersebut ditetapkan sebesar nilai perolehan dikurangi dengan akumulasi penyusutan aktiva lama (sebelum perbaikan) di tambah dengan biaya perbaikan.

3.3.3 Penarikan dan Penghapusan Aktiva Tetap

44

menetapkan apakah aktiva tetap tersebut diperbaiki atau diusulkan untuk dihapus dari catatan akuntansi.

Bila aktiva tetap yang ditarik tersebut dapat diperbaiki, maka akan menjadi aktiva tetap baru (hasil perbaikan) dengan harga perolehan baru sebesar harga perolehan lama dikurangi akumulasi penyusutan aktiva tetap yang ditarik ditambah dengan biaya perbaiakan.

Bila aktiva tetap yang ditarik tersebut tidak dapat diperbaiaki, maka nilai bukunya diakui sebagai kerugian dan diperlakukan sebagai beban non operasi.

Bila aktiva tetap ditarik dari operasi dan tidak akan digunakan lagi, maka penghapusan aktiva tetap tersebut dari perusahaan perlu disetujui oleh pejabat yang berwenang. Penunjukan pejabat yang berwenang ini dilakukan sesuai dengan ketentuan perundangan yang berlaku, berdasarkan ketentuan ini, sampai jumlah tertentu kewenanga berada pada Direksi dengan Persetujuan Dewan Komisaris, dalam jumlah lebih besar merupakan kewenangan RUPS atau MENKEU.

3.3.4 Hasil Pelaksanaan Kerja Praktek

3.3.4.1 Cara Perolehan Aktiva Tetap Beroperasi dan Aktiva Tetap Tidak Beroperasi di PT.PLN(Persero) Distribusi Jawa Barat dan Banten Cara perolehan aktiva tetap pada PT.PLN (Persero) Jawa Barat dan Banten terbagi beberapa cara, diantaranya:

1. STP/TOC/ENERGIZE dari Proyek Induk PLN di bagi kedalam bebrapa fungsi yaitu:

b. Penyalur: menyalurkan energi listrik tersebut untuk konsumen. c. Distribusi: melakukan penjualan langsung kepada konsumen.

Aktiva tersebut di peroleh dari proyek induk (Pembangkit dan Penyalur) untuk Distribusi.

2. STP Prodes

3. PLN mempunyai 2 sumber dana pembiayaan yaitu intern (dana PLN sendiri) dan ekstern (dana pemerintah dan swasta). Untuk prodes (Pelosok Desa) pembiayaan dilakukan oleh pemerintah dari prodes ditulis sebagai STP Prodes (Serah Terima Proyek Desa).

4. PDP Unit yang Bersangkutan a. PDP Eks Prodes

PDP Eks Prodes adalah biaya overhead dan pemakaian material PLN untuk mendukung pekerjaan Prodes.

b. PDP Unit Lainnya

PDP unit yang bersangkutan setelah di kurangi dengan biaya overhead dan pemakain material yang di keluarkan untuk mendukung pekerjaaan prodes. 5. Pembelian Langsung.

6. Relokasi ATTB (ex.AT) dari Unit Lain

Aktiva tetap yang di peroleh dari relokasi ATTB (Aktiva Tetap Tidak Beroperasi) dari unit lain.

7. ATTB yang Selesai Diperbaiki

Ketika aktiva tetap yang dimiliki oleh PLN rusak maka aktiva tersebut akan di tarik dan di anggap sebagai aktiva tetap tidak beroperasi. Selesai di perbaiki aktiva tersebut akan di masukan sebagai aktiva tetap selesai diperbaiki.

8. Aktiva Tetap Belum Dimanfaatkan dari Unit yang Bersangkutan

46

untuk memiliki atau menguasai dan mengendalikan barang di maksud tetapi belum di manfaatkan atau di fungsikan sebagai aktiva tetap. Disamping itu, kondisi aktiva tersebut harus dalam kondisi siap di gunakan.

9. Pemakaian Persedian Material

Pemakain material diakui sebagai penambahan aktiva tetap, karena fungsi dari material itu sendiri yang menjaga kelangsungan serta kestabilan operasi mesin-mesin dan instalasi PLN dalam rangka memproduksi serta menproduksi serta mendistribusikan tenaga listrik.

10. Pemakain Material Proyek

Pemakaian material proyek desa untuk pemakain listrik kota 11. Hibah dan Lainnya

Aktiva tetap yang diperoleh dari hibah pihak swasta ataupun pemerintah.

3.3.4.2 Pengakuan dan Pengukuran Aktiva Tetap pada PT.PLN(Persero) 1. Pengakuan Aktiva Tetap

Menurut Buku 1 Pedoman Akuntansi PT PLN(Persero) Bab 3 Seksi 2 hal 1 pengakuan aktiva tetap adalah:

Aktiva Tetap yang Dibeli

Pengakuan atas aktiva tetap yang di beli dilakukan pada saat transaksi telah memberikan kewenangan kepada perusahaan untuk mengendalikan atau menguasai aktiva yang bersangkutan dan telah siap digunakan untuk kegiatan opersi.

Aktiva Tetap yang Dibangun Sendiri

a. Aktiva Tetap yang Dibangun oleh Satuan Pembangunan.

Pembangunan dilakukan oleh Bidang Konstruksu atau Prolis/ProlisDes satuan pengusahaan untuk kemudian unyuk diserahkan ke Satuan Administrasi setingkat cadang, pengakuan didasarkan pada Nota Pembukuaan Pekerjaan Dalam Pelaksanaan (PDP) Selesai dan di dukung oleh Berita Acara Serah Terima Pekerjaan.

c. Aktiva Tetap Dibangun oleh Satuan Administrasi Setingkat Cadang

Pembangunan dapat dilakukan oleh Satuan Administrrasi Setingkat Cabang untuk digunakan sendiri. Pengakuan didasarkan pada bukti Memorial PDP Selesai dan didukung oleh Berita Acara Serah Terima Pekerjaan.

Aktiva Tetap dari Hibah

Pengakuaan atas aktiva tetap dari hibah, baik dari pemerintah maupun swasta, dilakukan pada saat diterima dokumen hibah yang memberi kewenangan kepada perusahaan untuk menguasai atau mengendalikan aktiva tetap yang bersangkutan dan aktiva tersebut siap untuk dioperasikan.

Aktiva Tetap Konsultan

Sering terjadi Aktiva Tetap yang semula milik konsultan yang mempunyai nilai cukup material di tinggalkan di area kekuasan perusahaan dan barang tersebut tidak diambil oleh kontraktor/konsultan dan bahkan ada pula konsultan yang bersangkutan telah pindah atau pulang ke luar negeri dan alamatnya tidak diketahui oleh perusahaan. Barang-barang tersebut kenyataanya terus digunakan oleh perusahaaan.

2. Pengukuran Aktiva Tetap

48

Aktiva Tetap yang dibeli

Aktiva tetap yang dibeli didasarkan pada harga perolehan, meliputi harga beli tunai atau setara tunai dan pengeluaran lainnya antara lainnya antara biaya transport, biaya asuransi, biaya instalasi,dan biaya uji coba pengoperasian. Harga perolehan aktiva tetap dari sewa beli adalah jumlah nilai tunai dan kontrak sewa beli, bila aktiva tetap bibeli secara kredit, bunga yang terjadi selama jangka waktu angsuran dibebankan sebagai biaya diluar operasi sesuai periode angsuran.

Aktiva Tetap yang dibangun Sendiri

Aktiva tetap yang dibangun sendiri sesuai dengan harga perolehan yang didasarkan atas jumlah Rupiah PDP Selesai(untuk pembangunan yang dipakai sendiri) atau nota pembukuan dan satuan Pembangunan ke Satuan Pengusahaan

dan dari Satuan Pengusahaan ke cabang. Bila dana untuk membangun diperoleh dari dana untuk membangun diperoleh dari dana pinjaman, maka bunga pinjaman dibebankan ke PDP sampai PDP tersebut selesai dibangun, khusus untuk pembangunan Jaringan Distribusi, bunga pinjaman dibebankan ke Laba/Rugi sebagai Biaya Diluar Operasi, karena pada umumnya jangka pembangunnannya, tidak lebih dari satu tahun.

Aktiva Tetap dari Hibah

dari Direksi. Cara pengukurannya ini berlaku juga bagi aktiva tetap hibah dari pihak swasta lainnya.

Aktiva Tetap yang direvaluasi

Aktiva tetap yang direvaluasi didasrkan atas nilai revaluasi menurut peraturan perundangan yang diikuti perusahaan, selisih antara nilai buku perolehan dan nilai buku penilaian kembali dicatat pada Pos Selisih Penilain Kembali aktivatetap yang disajikan pada kelompok Modal.

Aktiva Tetap Tanah

Aktiva Tetap Tanah berdasar harga perolehan yaitu semua pengeluaran yang terjadi untuk memperoleh tanah dikurangi dengan hasil penjualan pembongkaran bangunan, bila yang dibeli terdapat bangunan diatasnya dan bangunan masih difungsikan, maka tanah dinilai berdasar harga pasar wajar, sedangkan bangunan dinilai berdasarkan harga perolehan tanah (semua pengeluaran) dikurangi dengan harga pasar wajar dari tanah.

Pengeluaran Setelah Perolehan Aktiva Tetap

Pengeluaran yang berhubungan denagn aktiva tetap dan jumlahnya melebihi jumlah minimal yang ditetapkan Direksi ditambah dengan nilai buku aktiva tetap dan pengeluaran tersebut menambah manfaat ekonimik aktiva tetap ynag bersangkutan / melebihi kinerja standar yang ditetapkan sebelumnya. Pengeluaran yang tidak menambah manfaat ekonomik aktiva tetap yang bersangkutan diakui sebagai beban/biaya dalam perode terjadinya.

50

Aktiva tetap merupakan aktiva berwujud termasuk material cabang dan hak atas tanah yang dimiliki dan atau dikuasai perusahaan

1. Untuk digunakan dalam fungsi pembangkitan, tranmisi dan distribusi listrik 2. Untuk menunjang kegiatan fungsi tersebut diatas

3. Untuk disewakan kepada pihak ketiga

4. Diharapkanakan dapat digunakan selama lebih dari satu tahun, dan harga perolehannya diatas jumlah minimal yang di tetapkan direksi.

Kata “dimiliki” mengandung pengertian bahwa aktiva tetap ynag bersangkutan secara yuridis terdapat bukti-bukti kepemilikan perusahaan,sedang “dikuasai” mengandung pengertian bahwa aktiva tetap yang bersangkutan di bawah penguasaan dan pengendaliaan perusahaan dan digunakan untuk kegiatan operasi secara terus menerus.

PT.PLN (Persero) mengklasifikasikan Aktiva Tetapnya kedalam dua kelompok, yaitu:

1. Aktiva Tetap Per Fungsi

Aktiva tetap per fungsi maksudnya adalah pengelompokan Aktiva Tetap berdasrkan jumlahnya di setiap fungsi, diantaranya:

a. Pembangkitan PLTA PLTU PLTD PLTG PLTP PLTGU b. Transmisi

Transmisi

Tele Informasi Data c. Distribusi

Distribusi

Unit Pengaturan Distribusi d. TU Langganan

e. Lainnya Tata Usaha

Gedung dan Persedian Bahan Bengkel

Laboratorium Jasa-jasa Teknik

Wisma dan Rumah Dinas Telekomunikasi

Rupa-Rupa Jas Umum Pendididkan dan Latihan 2. Aktiva Tetap per Jenis

Bangunan dan Kelengkapan Bangunan Halaman Bangunan Saluran Air dan Perlengkapannya Jalan Sepur Samping

Instalasi dan Mesin Reaktor Nuklir

Perlengkapan penyaluran Tenaga Listrik Gardu Induk

Saluran Udara Tegangan Tinggi Kabel di Bawah Tanah

Jaringan Distribusi Gardu Distribusi

Perlengkapan Lain-lain Distribusi Perlengkapan Pengolahan Data Perlengkapan Trasmisi Data Perlengkapan Telekomunikasi Perlengkapan Umum

Kendaraan Bermotor Tanah dan hak Tanah

52

Dalam edaran direksi perusahaan listrik Negara No 015.E/870/dir/1998 tentang penarikan aktiva tetap beroperasi menjadi aktiva tetap tidak beroperasi di sebutkan

bahwa aktiva tetap dapat di tarik apabila telah memenuhi syarat-syarat sebagai berikut:

Rusak

kondisi fisik teknis dari aktiva bersangkutan tidak memungkin lagi untuk dioperasikan.

Tidak efesien

Biaya yang di keluarkan lebih besar di banding dengan laba yang di dapat.

Tidak ekonomis Ketingalan teknologi Penggantian

Akan direlokasi

3.3.4.5 Penarikan dan Penghapusan Aktiva Tetap Beroperasi Menjadi Aktiva Tetap Tidak Beroperasi di PT.PLN(Persero) Distribusi Jawa Barat dan Banten.

atas data tersebut dengan memperhatikan butir I tentang syarat-syarat penghapusan. Atas dasar hasil penelitiannya, Tim Peneliti Penarikan dan Penghapusan akan membuat berita acara penelitian aktiva (Formulir AE 1) beserta lampirannya (Formulir AE 1.1) dan membuat usulan penghapusan aktiva tetap (Formulir AE 3) beserta lampirannya (Formulir AE 3.1). selanjutnya, Formulir AE 3 dan Formulir AE 3.1 tersebut akan dikirimkan ke Tim Peneliti penarikan dan penghapusan aktiva tetap di PT.PLN (Persero) Distribusi Jawa Barat dan Banten.

54

pajak dan asuransi untuk mendapatkan persetujuaan apakah aktiva tetap tersebut dapat dihapuskan atau tidak.

3.3.4.6 Formulir-Formulir yang Digunakan

Formulir atau dokumen yang digunakan dalam proses penarikan dan penghapusan aktiva tetap beroperasi menjadi aktiva tetap tidak beroperasi pada PT PLN (Persero) adalah :

Formulir AE 1 : Berita acara penelitiaan penarikan aktiva untuk

direlokasi atau dihapus.

Formulir AE 1.1 : Lampiran berita acara hasil penelitian penarikan aktiva. Formulir AE 2 : Penetapan penarikan aktiva tetap beroperasi untuk di

relokasi atau dihapus. Atau penetapan aktiva tetap beroperasi menjadi aktiva tetap tidak beroperasi.

Formulir AE 2.1 : Lampiran penetapan penarikan aktiva dari kegiatan

operasi.

Formulir AE 3 : Usulan relokasi, atau penghapusan aktiva tetap. Formilir AE 3.1 : Lampiran relokasi, atau penghapusan aktiva tetap.

3.3.4.7 Perlakuan Akuntansi Atas Penarikan dan Penghapusan Aktiva Tetap Berdasarkan penetapan penarikan dan penghapusan aktiva tetap dari kegiatan operasi (Formulir AE 2 dan AE 2.1) yang diterima dari PT.PLN(Persero) Distribusi Jawa Barat dan Banten, maka Bagian Akuntansi fungsi pemakain aktiva tetap segera

memindahkan akun aktiva tetap (AT) Beroperasi dan akun terkait menjadi Aktiva tetap tidak beroperasi (ATTB) dengan jurnal sebagai berikut :

a. Perlakuan akuntansi atas aktiva tetap yang di hentikan dan diusulkan untuk dihapus:

Harga perolehan AT yang akan dihapus

xxxx

Aktiva tetap xxxx

Pemindah bukuan akumulasi penyusutan aktiva tetap ke akumulasi

penyusutan aktiva tetap yang akan di hapus

Pengakuan

kerugian pada saat penetapan penarikan aktiva tetap disetujui pemimpin PLN(Persero) Distribusi Jawa Barat dan Banten

Rugi akibat percepatan penyusutan AT akan dihapus

xxxx

Akumulasi penyusutan AT

akan dihapus

xxxx

b. Perlakuan akuntansi atas aktiva tetap yang di hentikan dan diusulkan untuk direlokasi antar satuan administrasi setingkat Distribusi setelah mendapat persetujuan pemimpin kantor Distribusi

Pemindah bukuan aktiva tetap ke aktiva tetap yang akan di hapus

Harga perolehan AT yang akan dihapus

xxxx

Aktiva tetap xxxx

Akumulasi penyusutan AT xxxx Akumulasi penyusutan AT

yang akan dihapus

56

Pemindah bukuan akumulasi penyusutan aktiva tetap ke akumulasi penyusutan aktiva tetap yang akan direlokasi

Akumulasi penyusutan AT xxxx Akumulasi penyusutan AT

akan direlokasi

xxxx

3.3.4.8 Pihak-Pihak yang Terlibat

Pihak-pihak yang terlibat dalam prosedur penarikan dan penghapusan aktiva tetap beroperasi menjadi aktiva tetap tidak beroperasi pada PT.PLN(Persero) Distribusi Jawa Barat dan Banten diantaranya:

a. Tim peneliti penarikan aktiva tetap pada fungsi pemakai aktiva tetap (APJ). Dalam proses penarikan aktiva tetap menjadi aktiva tetap tidak beroperasi Tim Peneliti Penghentian Aktiva Tetap pada funsi pemakai