ii

The research was conducted at PT. PLN (Persero) Distribution West Java and Banten. The main purpose of this study was to determine the recording of customer receivables PT. PLN (Persero) West Java and Banten Disttibusi

The method used in this study was to

descriptive method, which is a method used to describe an outcome of research but not used to make broader conclusions. The data was collected by conducting direct observation of the object to be studied and the literature conducted by reading and studying books related to the problem.

The results of this study is the analysis of customer accounts receivable records PT. PLN (Persero) Distribution West Java and Banten, starting from the published account in a later recording of receivables and payment of late fees further notes receivable changes smoothly into the next doubtful accounts allowance for doubtful accounts of sales. Receivables are then reported to the Accounting function to be recorded as revenue for the PT. PLN (Persero)

Distribution West Java and Banten.

.

i

Penelitian ini dilaksanakan pada PT. PLN (Persero) Distribusi Jawa Barat dan

banten. Tujuan utama dari penelitian ini adalah untuk mengetahui pencatatan piutang

pelanggan PT. PLN (Persero) Disttibusi Jawa Barat dan Banten.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif, yaitu

suatu metode yang digunakan untuk menggambarkan suatu hasil penelitian tetapi

tidak digunakan untuk membuat kesimpulan yang lebih luas. Pengumpulan data

dilakukan dengan cara melakukan peninjauan langsung terhadap objek yang akan

diteliti dan kepustakaan yang dilakukan dengan cara membaca dan mempelajari

buku-buku yang berkaitan dengan masalah.

Hasil penelitian ini adalah analisis pencatatan piutang pelanggan PT. PLN

(Persero) Distribusi Jawa Barat dan Banten yang diawali dari pencatatan rekening

terbit kemudian pencatatan pelunasan piutang dan biaya keterlambatan selanjutnya

mencatat perubahan piutang lancara menjadi piutang tidak tertagih yang selanjutnya

penyisihan piutang tidak tertagih penjualan. Piutang-piutang tersebut selanjutnya

dilaporkan ke Fungsi Akuntansi untuk dicatat sebagai pendapatan bagi PT. PLN

(Persero) Distribusi Jawa Barat dan Banten.

1

BAB I

PENDAHULUAN

1.1

Latar Belakang Penelitian

Di era globalisasi sekarang ini, dunia usaha dan teknologi yang terjadi di

Indonesia dirasakan sangat maju dan pesat, ini disebabkan dengan banyakya peluang

usaha yang dimanfaatkan oleh investor baik dalam negeri maupun luar negeri, untuk

menghadapi era globalisasi dan persaingan yang sangat ketat serta ketidakpastian,

maka setiap perusahaan di tuntut untuk mengoptimalkan kemampuan sumber

dayanya serta strategi untuk menghadapi para pesaing agar bisa tetap bersaing.

(Tugas Akhir:Kiki Ariani:2009:1)

Penjualan pada suatu perusahaan dapat dikatakan aktif apabila perusahaan

tersebut menjalankan kegiatan usaha dalam jangka yang relative panjang untuk

mencapai tujuan perusahaan yaitu menghasilkan keuntungan yang semaksimal

mungkin dan menjaga ketahanan hidup perusahaan tersebut. Kegiatan penjualan

terdiri dari transaksi penjualan barang atau jasa, baik secara tunai maupun kredit.

Dalam transaksi penjualan tunai, barang atau jasa baru diserahkan oleh pembeli bila

perusahaan telah menerima kas dari pembeli sedangkan dalam transaksi penjualan

kredit, jika order dari pelanggan telah dipenuhi dengan pengiriman barang atau jasa,

untuk jangka waktu tertentu perusahaan memiliki piutang kepada pelanggannya.

Dalam suatu perusahaan, terutama perusahaan yang melakukan penjualan baik

itu penjualan secara tunai maupun kredit, harus melakukan pencatatan atas penjualan

tersebut. Dimana pencatatan merupakan pembuatan suatu catatan pembukuan,

kronologis kejadian yang terjadi, terukur melalui suatu cara yang sistematis dan

teratur.

Pada dasarnya setiap perusahaan pasti mengiginkan laba seoptimal mungkin,

laba tersebut diperoleh perusahaan dengan cara melakukan penjualan barang atau

jasa. Sistem penjualan yang dilakukannya pun beragam, yaitu dengan cara

pembayaran langsung maupun dengan menangguhkan pembayaran. Pembayaran

yang ditangguhkan berarti pembayaran yang dilakukan atau di bayar tidak pada saat

barang atau jasa tersebut dikonsumsi oleh kita, melainkan dibayar dalam waktu

paling lama satu tahun atau sesuai dengan ketentuan perusahaan tersebut.

Pembayaran yang ditangguhkan akan menimbulkan piutang bagi perusahaan dimana

piutang tersebut merupakan klaim terhadap pihak lain agar pihak lain tersebut

membayar sejumlah uang atau jasa dalam waktu paling lama satu tahun atau satu

periode akuntansi, jika periode akuntansi tersebut lebih lama dari satu tahun.

(Mas’ud

Machfoedz:1999)

Klasifikasi piutang sebagai berikut :

1. Piutang Dagang

2. Piutang Wesel

Piutang dagang adalah jumlah piutang dari pelanggan yang terjadi karena

penjualan barang atau jasa. Umumnya piutang dagang memiliki jangka waktu

pelaksanaan 30-60 hari. Dokumen pendukung piutang dagang biasanya berapa

dokumen jual beli : faktur penjualan dan surat pengiriman tanpa perjanjian tertulis

dari yang berhutang.

Piutang wesel adalah surat pernyataan yang berhutang atau janji perlunasan

secara tertulis. Wesel tagih diklaim sebagai instrument formal terjadi kredit sebagai

bukti adanya hutang debitur kepada perusahaan. Wesel tagih biasanya memberi

angka waktu 60-90 hari atau lebih lama serta menuntut debitur membayar bunga atas

wesel tersebut. Sedangkan Piutang lainnya adalah piutang yang berasal dari bukan

pelanggan. Contohnya piutang bunga, piutang karyawan, piutang deviden dan

piutang pemegang saham. Piutang jenis ini belum tentu memiliki tanggal jatuh tempo

yang ditetapkan.

PT. PLN (Persero) Distribusi Jawa Barat dan Banten merupakan salah satu

Badan Usaha Milik Negara yang bergerak dalam bidang ketenagalistrikan yang

berpartisipasi aktif dalam mendorong kegiatan ekonomi masyarakat yang lebih maju

dan meningkatkan taraf hidup bangsa Indonesia yang lebih baik. Pada dasarnya

perusahaan ini menyediakan layanan guna memenuhi kebutuhan masyarakat serta

meningkatkan

kesejahteraan

masyarakat

Indonesia

(

Tugas

akhir:Astri

PT. PLN (Persero) Distribusi Jawa Barat dan Banten juga mempunyai

peranan penting untuk memenuhi kerjasama dengan perusahaan lain yang bergerak di

bidang jasa dan pelayanan penyediaan dan pendistribusian di Negara Indonesia.

Aktivitas utama/bidang utama dari PT PLN (Persero) Distribusi Jawa Barat dan

Banten yang dijalankan bertujuan untuk memberikan pelayanan jasa listrik kepada

masyarakat. Berdasarkan PP No 17 tanggal 28 Mei Tahun 1990 pasal 5 ayat 1 di

jelaskan sifat usaha PT PLN adalah menyediakan tenaga listrik bagi kepentingan

umum sekaligus memupuk keuntungan berdasarkan prinsip akuntansi

PT. PLN (Persero) melakukan penjualan tenaga listrik dengan dua cara. Yaitu

menjual listrik kepada konsumen dengan sistem Pra bayar dan Pasca bayar.

Penjualan tenaga listrik dengan sistem pasca bayar sama halnya seperti penjualan

kredit. Penjualan secara kredit dilakukan untuk mempertahankan

pelanggan-pelanggan yang sudah ada dan juga untuk menarik pelanggan-pelanggan baru bagi perusahaan.

Perusahaan-perusahaan kredit mungkin berbeda dari satu jenis usaha ke jenis usaha

lainnya. Tetapi untuk perusahaan-perusahaan dengan jenis usaha yang sana biasanya

memberikan persyaratan yang tidak jauh bebeda. Namun tentu saja dalam hal ini

masih terdapat pengecualian karena sering kali supplier memberikan persyaratan

yang begitu gampang kepada pelanggan tertentu, baik dalam rangka membantu

pelanggan tersebut, maupun untuk menariknya agar mau menjadi langganan tetap

Penjualan listrik dengan pasca bayar yang pada akhirnya akan menimbulkan

hak penagihan atas piutang listrik. Dalam hal ini memberikan gambaran bahwa

perusahaan mempunyai hak tagihan kepada para pelangganya untuk melunasi

kewajibannya sehubungan telah dikonsumsinya energi listrik oleh pelanggan PT.

PLN (Persero) atau dapat dikatakan dalam istilah PLN Tunggakan rekening. Selain

itu pengumpulan piutang juga sering tidak tepat pada waktu. Dengan demikian

dibutuhkan kebijaksanaan pengumpulan piutang yang diatur dengan cara seefisiean

mungkin.

(Keputusan Direksi PT. PLN (Persero) )

.

Pengelolaan piutang di PT. PLN (Persero) Distribusi Jawa Barat dan Banten

sebagai salah satu asset perusahaan yang perlu dilaksanakan secara efektif dan efisien

dan optimal dengan memperhatikan peraturan-peraturan terkait yang berlaku

sehingga dapat dipertanggungjawabkan.

Front liner

tersebut adalah unit organisasi yang dapat melakukan

penagihan-penagihan dari transaksi penagihan-penagihan tenaga listrik yang menimbulkan piutang listrik

Proses timbulnya piutang listrik adalah di awali dari sistem pembacaan meter ke

pelanggan-pelanggan PLN oleh petugas pembaca meter. Hasil pembacaan meter

merupakan jumlah KWH yang digunakan oleh pelanggan PLN yang akan di catat

dalam hasil pembacaan meter. Setelah hasil pembacaan meter didapatkan, kemudian

Selanjutnya adalah proses pencatatan piutang yang dilakukan oleh fungsi

akuntansi. Pencatatan ini dilakukan untuk mempermudah agar proses piutang

pelanggan, terutama piutang pelanggan yang macet dapat digolongkan berdasarkan

wilayan dari pelanggan pelanggan yang menunggak tersebut.

Walaupun telah dilakukan pencatatan, dalam proses piutang tersebut tidak

terlepas dari masalah. Kesalahan pencatatan adalah hal yang pernah terjadi dalam

proses pencatatan piutang pelanggan, sebagai contoh pernah terjadi kesalahan

pencatatan jurnal yang dilakukan oleh fungsi akuntansi karena katidak sesuaian data

yang diberikan oleh bagian penagihan. Yaitu terjadi kesalahan dalam mencatat jurnal

mengenai jumlah piutang, pada bulan maret 2011, bagian akuntansi mencatat piutang

lebih kecil dari pada yang dicatat oleh bagian penagihan, hal ini terjadi karena bagian

penagihan salah melaporkan laporan piutang kepada bagian akuntansi, dan juga

keterlambatan dalam melaporkannya

(Sumber : Bpk Ian Widjaya, Karyawan PT. PLN (Persero) DJBB UPJ Bandung

Utara)

Berdasarkan uraian dan fenomena di atas, maka penulis tertarik untuk menulis

sebuah laporan penelitian dengan mengambil judul “

Analisis Pencatatan Piutang

1.2

Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan fenomena diatas di atas, maka dapat di identifikasi masalah

sebagai berikut :

Kesalahan pencatatan jurnal yang tidak sesuai dengan ketentuan yang sudah

ditetapkan oleh pihak perusahaan akibat dari

Human Error

1.2.2 Rumusan Masalah

Berdasarkan latar belakang penelitian dan identifikasi masalah

tersebut maka dapat ditarik rumusan masalah sebagai berikut :

1. Bagaimana proses pencatatan piutang pelanggan pada PT. PLN (Persero)

Distribusi Jawa Barat dan Banten.

2.

Dokumen yang digunakan dalam pencatatan piutang pelanggan PT.

PLN (Persero) Distribusi Jawa Barat dan Banten

1.3

Maksud dan Tujuan Penelitian

1.3.1

Maksud Penelitian

Maksud penulis melakukan penelitian ini adalah untuk memperoleh

data mengenai piutang listrik pada PT. PLN Persero Distribusi Jawa Barat

dan Banten

1.3.2 Tujuan Penelitian

Adapun tujuan melakukan penelitian pada PT. PLN Persero Distribusi

1.

Untuk mengetahui bagaimana proses pencatatan piutang pelanggan

pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten

2.

Untuk mengetahui Dokumen yang digunakan dalam pencatatan piutang

pelanggan PT. PLN Persero Distribusi Jawa Barat dan Banten.

1.4

Kegunaan Penelitian

1.4.1 Kegunaan Praktis

Kegunaan akademis yang diperoleh dari penulisan ini adalah untuk

meningkatkan ilmu pengetahuan dan menambah wawasan mengenai piutang listrik

pada PT. PLN (Persero) Jawa Barat dan Banten serta mampu mengidentifikasikan

permasalahan dan memberikan alternatif pemecahan masalah sebagai bahan evaluasi

dan perbandingan antara teori yang diperoleh selama perkuliahan dan prakteknya di

lapangan

1.4.2 Kegunaan Akademis

Adapun kegunaan praktis yang diperoleh dari penulisan ini adalah:

1.

Bagi Penulis

a.

Memberikan wawasan dan tambahan pengetahuan mengenai piutang

listrik pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten

b.

Sebagai bahan latihan dan perbandingan secara langsung pengetahuan

yang diperoleh selama perkuliahan dengan kenyataan yang sebenarnya

terjadi dilapangan kerja khususnya mengenai pencatatan piutang

2.

Bagi Perusahaan

Dapat memberikan masukan yang bermanfaat bagi kegiatan operasional

perusahaan untuk meningkatkan kualitas dan kepercayaan masyarakat

3. Bagi Pihak Lain

Laporan ini diharapkan dapat memberikan manfaat bagi para pembaca dalam

menambah pengetahuan mengenai piutang listrik yang terjadi pada PT. PLN

(Persero) Distribusi Jawa Barat dan Banten

1.5

Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Lokasi penelitian dilakukan di PT. PLN (Persero) Distribusi Jawa Barat

dan Banten Jl. Asia Afrika No 63 Bandung, adapun waktu penelitian dimulai

1.5.2 Waktu Penelitian

Tabel 1.1

Waktu Pelaksanaan Penelitian

No Kegiatan Penelitian

Bulan

Feb Maret April Mei Juni Juli

2011 2011 2011 2011 2011 2011

I Persiapan Penelitian

1. Permohonan Ijin Penelitian 2. Realisasi Ijin Penelitian 3. Penentuan Tempat Penelitian 4.Surat penerimaan dari instansi

5. Ujian Komprehensif

II Pelaksanaan Penelitian

1. Aktivitas Penelitian

2. Bimbingan Penelitian

pembimbing instansi

III Pelaporan Penelitian

1. Konsultasi Dengan dosen

Penelitian

2. Bimbingan dengan dosen

Penelitian

3. Pembuatan Laporan Penelitian

4. Ujian Penelitian

5. Final pembuatan laporan

Penelitian

11 BAB II

KAJIAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Kajian Pustaka

2.1.1 Pencatatan

2.1.1.1Pengertian Pencatatan

Pencatatan sangat perlu dilakukan pada setiap kegiatan yang akan dan

telah dilakukan untuk merekam dalam bentuk tulisan secara rinci rencana kegiatan yang akan dilakukan dan merekam hasil kegiatan yang telah dilakukan.

Menurut Henry Simamora (2000:4) mengemukakan bahwa yaitu :

“Pencatatan adalah pembuatan suatu catatan pembukuan, kronologis

kejadian yang terjadi, terukur melalui suatu cara yang sistematis dan

teratur.

Menurut Mulyadi(2008:196) mengemukakan bahwa:

“Pencatatan adalah suatu urutan ketiga klerikal biasanya melibatkan beberapa orang dalam suatu departemen atau lebih yang dibuat untuk menjamin penanganan secara seragam terhadap transaksi perusahaan yang terjadi berulang-ulang”.

Dari beberapa pengertian di atas dapat disimpulkan bahwa pencatatan adalah

suatu kegiatan penghimpunan data dengan cara mencatat yang mampu

memberikan satu kesatuan informasi.

2.1.1 Piutang

2.1.2.1Pengertian Piutang

Piutang merupakan komponen aktiva lancar yang penting dalam aktivitas

paling besar setelah kas. Piutang timbul akibat adanya penjualan jasa dan barang

secara kredit, bisa juga melalui pemberian pinjaman. Adanya piutang manunjukan

terjadinya penjualan secara kredit yang dilakukan perusahaan sebagai salah satu upaya perusahaan dalam meningkatkan penjualan. Berikut pengertian piutang

menurut para pakar yaitu :

Menurut Herry (2009:266) piutang adalah sebagai berikut :

”piutang meliputi semua hak atau klaim perusahaan pada organisasi

lain untuk menerima sejumlah kas, barang, atau jasa di masa yang akan

datang sebagai akibat kejadian pada masa yang lalu.”

Menurut Hadri Mulya (2009:198) pengertian piutang yaitu :

“piutang adalah berupa hak klaim atau tagihan berupa uang atau

bentuk lainnya kepada seseorang atau suatu perusahaan”

Menurut Slamet Sugiri (2009:43), pengertian piutang :

“piutang adalah tagihan baik kepada individu-individu maupun

kepada perusahaan lain yang akan diterima dalam bentuk kas”

Menurut Warren, Reeve, Fess (2005:3), yang diterjemahkan oleh Aria Farahmita

pengertian piutang yaitu :

“Piutang usaha (account receivable) timbul akibat adanya penjualan

kredit. Sebagian besar perusahaan menjual secara kredit agar dapat menjual lebih banyak produk atau jasa. Istilah piutang meliputi semua klaim dalam bentuk uang terhadap entitas lainnya, termasuk individu, perusahaan atau organisasi lainnya”.

Dari beberapa pengertian tersebut peneliti menyimpulkan bahwa piutang

adalah hak penagihan kepada pihak lain atas uang, barang atau jasa yang timbul

2.1.2.2 Klasifikasi Piutang

Pengklasifikasian piutang dilakukan untuk memudahkan pencatatan

transaksi. Berikut klasifikasi piutang menurut beberapa pakar yaitu :

Menurut Keiso, Weygandt, Warfield (2008:346), yang diterjemahkan oleh Emil

Salim piutang dapat diklasifikasikan sebagai berikut:

a. Piutang lancar (piutang jangka pendek)

b. Piutang tak lancar (jangka panjang)

Menurut Warren, Reeve, Fess (2005:404), yang diterjemahkan oleh Aria

Farahmita piutang dapat diklasifikasikan sebagai berikut :

1. Piutang usaha (Account Recevable)

Yaitu piutang yang berasal dari penjualan barang atau jasa yang merupakan kegiatan usaha normal perusahaan.

2. Piutang Wesel / Wesel Tagih (Notes Recevable)

Yaitu junlah terhutang bagi pelanggan jika perusahaan telah menerbitkan surat hutang formal. Wesel biasanya digunakan untuk jangkla waktu yang pembayaran lebih dari 60 hari. Jika wesel diperkirakan akan tertagih dalam jangka waktu satu tahun, maka dalam neraca wesel diklasifikasikan sebagai aktiva lancar.

3. Piutang lain-lain

Yaitu meliputi piutang bunga, piutang pegawai, dan piutang dari perusahaan. Jika piutang lain-lain diperkirakan dapat ditagih dalam jangka wakt satu tahun maka piutang ini diklasifikasikan sebagai aktiva lancar.

Dari definisi diatas dapat disimpulkan piutang mempunyai beberapa jenis ,

diantaranya piutang usaha, piutang ini berasal dari penjualan barang maupun jasa

di suatu perusahaan, kemudian piutang lancar. Piutang lancar berarti sama seperti

piutang jangka pendek yang waktu pembayarannya kurang ataupun dalam kurun

2.1.2.3 Faktor-faktor yang mempengaruhi jumlah piutang

Menurut Bambang Riyanto (2010:85) faktor-faktor yang mempengaruhi

jumlah piutang adalah sebagai berikut :

1. Volume penjualan kredit

Makin besar jumlah penjualan kredit dari keseluruhan penjualan akan memperbesar jumlah piutang dan sebaliknya makin kecil jumlah penjualn kredit dari keseluruhan piutang akan memperkecil jumlah piutang.

2. Syarat pembayaran penjualan kredit

Semakin panjang batas waktu pembayaran kredit berarti semakin besar jumlah piutangnya dan sebaliknya semakin pendek batas waktu pembayaran kredit bearti semakin kecil besarnya jumlah piutang.

3. Ketentuan dalam pembatasan kredit

Apabila batas maksimal volume penjualan kredit ditetapkan dalam jumlah yang relative besar maka besarnya piutang juga semakin besar.

4. Kebijakan dalam pengumpulan piutang.

Perusahaan dapat menjalankan kebikjaksanaan dalam pengumpulan piutang dalam 2 cara yaitu pasif dan aktif. Perusahaan yang menjalankan kebijaksanaan secara aktif dalam pengumpulan piutang akan mempunyai pengeluaran uang yang lebih besar dibandingkan dengan perusahaan lain yang menggunakan kebijaksanaanya secara pasif.

5. Kebiasaan membayar dalam pelanggan

Semua piutang yang diperkirakan akan terealisasikan menjadi kas dalam setahun di neraca disajikan dalam pada bagian aktiva lancar.

2.1.2.4 Penilaian Piutang

Piutang dilaporkan sebagai nilai realisasi bersih (net realizable value )

yaitu nilai kas yang diharapkan akan diterima seperti yang diungkapkan oleh Zaki

Baridwan (2006:125), penilaian utang sebagai berikut :

Sedangkan menurut James D. Stice (2009:247) yang diterjemahkan oleh Syam

Setya penilaian piutang sebagai berikut :

“Semua piutang dinilai dalam jumlah yang mewakili nilai sekarang

dari perkiraan penerimaan kas dimasa yang akan datang”.

2.1.2.5 Metode Piutang Tak Tertagih

Penjualan secara kredit akan menguntungkan perusahaan karena lebih

menarik pembeli, sehingga volume penjualan meningkat dan menaikkan

pendapatan perusahaan. Dipihak lain penjualan secara kredit sering kali

mendatangkan kerugian yaitu apabila si debitur tidak mau atau tidak mampu

melaksanakan kewajibannya. Bila suatu barang atau jasa dijual secara kredit,

biasanya sebagian dari piutang langganan tidak dapat ditagih. Hal ini sudah

merupakan gejala umum dan resiko yang harus ditanggung oleh perusahaan yang

menjalankan kebijaksanaan penjualan kredit.

Betapapun telah teliti didalam mengevaluasi kondisi pelanggan dalam

pembelian kredit dan sangat efesien prosedur penagihan piutang, namun

kenyataannya masih terdapat sejumlah pelanggan yang tidak dapat memenuhi

kewajibannya. Biaya operasi yang timbul dari tak tertagihnya piutang tersebut

disebut kerugian dari piutang tak tertagih.

Piutang Tak Tertagih timbul karena adanya resiko piutang yang tidak

dapat terbayar oleh debitur perusahaan karena berbagai alasan, misalnya

pailit/bangkrut, force major, karakteristik pelanggan. Semakin banyak piutang

usaha yang diberikan maka semakin banyak pula jumlah piutang yang tak

Menurut Herry (2002:269) Jika perusahaan tidak mampu menagih

piutang dari pelanggan sehingga menciptakan beban, maka disebut dengan beban

piutang tak tertagih

Menurut Kieso (2007:350) yang diterjemahkan oleh Emil salim piutang

tak tertagih adalah sebagai berikut :

“Kerugian pendapatan, yang memerlukan, melalui ayat jurnal

pencatatan yang tepat pada akun, penurunan aktiva piutang usaha

serta penurunan yang berkaitan dengan laba”.

Sedangkan menurut James D. Stice (2009:417) yang diterjemahkan oleh Syam

Setya piutang tak tertagih adalah sebagaia berikut :

“piutang yang nyata-nyata tidak dapat ditagih karena penjualan

secara kredit, yang merupakan kerugian bagi kreditur”

Maka penulis menyimpulkan bahwa piutang tak tertagih adalah piutang

yang tidak terbayarkan oleh konsumen.

Tidak ada satupun ketentuan umum yang merupakan pedoman untuk

menetukan kapan suatu piutang tak tertagih. Kenyataanya bahwa seorang debitur

gagal untuk membayar kewajibanya. Apabila debitur tersebut bangkrut barulah

ada petunjuk pasti bahwa sebagian atau seluruh piutang terhadap debitur tersebut

tidak dapat tertagih.

Piutang yang telah ditetapkan sebagai piutang tak tertagih bukan

merupakan aktiva lagi, oleh karena itu harus dikeluarkan dari pos piutang dalam

neraca. Piutang tak tertagih merupakan suatu kerugian, dan kerugian ini harus

expense), yang disajikan dalam laporan laba rugi. Semua penghapusan ini harus

dicatat dengan tepat dan teliti karena berhubungan langsung dengan laporan

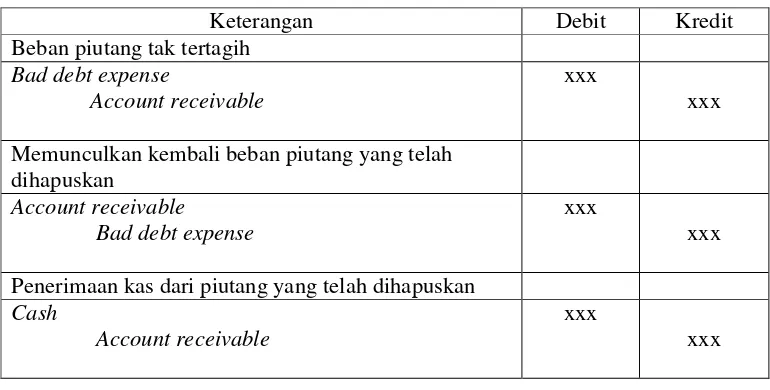

keuangan yang digunakan manajemen dalam pengambilan keputusan. Berikut penyajian pos piutang tak tertagih dalam laporan keuangan

Tabel 2.1

Penyajian pos piutang tak tertagih

Keterangan Debit Kredit

Beban piutang tak tertagih Bad debt expense

Account receivable

xxx

xxx

Memunculkan kembali beban piutang yang telah dihapuskan

Account receivable

Bad debt expense

xxx

xxx

Penerimaan kas dari piutang yang telah dihapuskan Cash

Account receivable

xxx

xxx

Terdapat dua metode akuntansi untuk mencatat piutang yang diperkirakan

tidak akan tertagih yaitu :

1. Metode Penghapusan Langsung (direct write method)

Metode penghapusan langsung merupakan metode yang digunakan untuk

mencatat kerugian akibat adanya piutang tak tertagih. Dalam metode ini,

perusahaan tidak melakuakn pencatatan ataupun selama suatu piutang belum

ditentukan sebagai piutang tak tertagih dan akan dihapuskan. Metode ini akan

mengabaikan kemungkinan akan adanya kerugian piutang tak tertagih sampai

untuk piutang tak tertagih. Dalam hal ini piutang tak tertagih merupakan jumlah

piutang yang benar-benar tak tertagih dalam suatu periode akuntansi. Setelah

suatu piutang ditentukan untuk dihapuskan perusahaan membuat jurnal sebagai berikut :

Metode ini mengasumsikan bahwa dari setiap penjualan yang dihasilkan piutang

usaha dengan baik, dan bahwa kejadian selanjutnya membuktikan bahwa piutang tertentu tidak dapat ditagih dan tidak bernilai. Metode penghapusan langsung ini

pada umunya digunakan oleh perusahaan kecil, yang penjualanya lebih banyak secara tunai dari pada kredit atau pencatatan tentang penjualan kreditnya lebih

singkat.

2. Metode Penyisihan (allowance method)

Metode ini menggunakan penyisihan atau cadangan (allowance) dalam

mencatat kerugian yang timbul akibat adanya piutang tak tertagih. Dalam hal ini

pihak manajemen tidak menunggu sampai suatu piutang benar-benar tidak apat

ditagih, melainkan membuat suatu perkiraan jumlah kemungkinan piutang yang

tidak dapat ditagih. Jumlah piutang yang tidak akan tertagih tersebut dapat

diramalkan dari pengalaman masa lalu. Berdasarkan metode ini ada jurnal-jurnal

yang dibutuhkan dalam menangani kerugian piutang-piutang tak tertagih,

Tabel 2.2

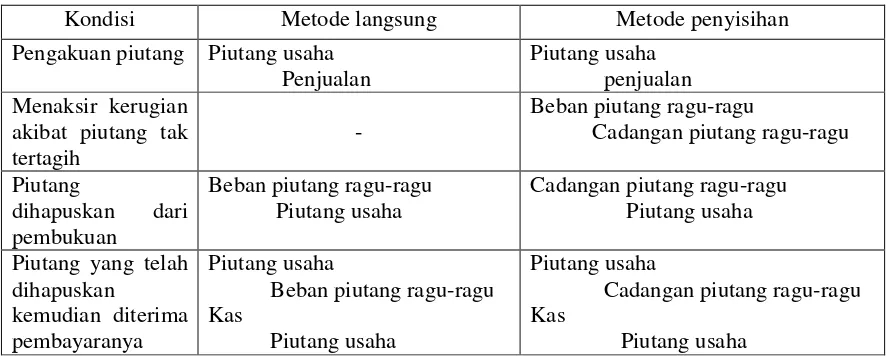

Perbedaan metode penghapusan piutang tak tertagih

2.1.2.6Metode Penyisihan Piutang Tak tertagih

Sebelum perusahaan menghapuskan piutang-piutangnya, terkadang

perusahaan tertentu akan menyisihkannya terlebih dahulu piutang-piutang

tersebut, jika pihak penanggung piutang sudah benar - benar tidak mampu

membayar hutangnya maka perusahaan akan menghapuskan piutang tersebut.

Pengertian penyisihan piutang menurut Keputusan Direksi PT. PLN

(Persero) No.343/K/DIR/2007, bahwa

“Penyisihan piutang adalah penyisihan atas sejumlah piutang yang kemungkinan tidak dapat tertagih dan disajikan di neraca sebagai pengurang akan piutang pelanggan, sehingga angka yang tersaji di neraca adalah netto (piutang yang dapat direalisasi”.

2.1.2.7 Umur Piutang

Salah satu cara untuk menghitung penyisihan piutang tak tertagih adalah

dengan menerapkan presentase berbeda terhadap kelompok umur piutang tertentu.

Setiap akhir periode akuntansi, misalnya akhir bulan atau akhir tahun, dibuat

Kondisi Metode langsung Metode penyisihan

Pengakuan piutang Piutang usaha Penjualan

Piutang usaha penjualan Menaksir kerugian

akibat piutang tak tertagih

-

Beban piutang ragu-ragu

Cadangan piutang ragu-ragu

Piutang

dihapuskan dari

pembukuan

Beban piutang ragu-ragu Piutang usaha

Cadangan piutang ragu-ragu Piutang usaha

Piutang yang telah dihapuskan

kemudian diterima pembayaranya

Piutang usaha

Beban piutang ragu-ragu Kas

Piutang usaha

Piutang usaha

Cadangan piutang ragu-ragu Kas

daftar piutang. Ini adalah rincian saldo piutang menurut nama pelanggan pada

suatu saat tertentu. Agar dapat diketahui berapa lama piutang suatu pelanggan

telah berlalu, daftar piutang, biasanya, dikelompokkan menurut umur. Umur piutang adalah jangka waktu sejak dicatatnya transaksi penjualan sampai dengan

saat dibuatnya daftar piutang. Biasanya umur piutang dikelompokkan menurut

jumlah hari tertentu. Saldo piutang untuk satu pelanggan mungkin termasuk dalam satu atau lebih kelompok umur piutang.

Menurut Indriyo dan Basri (2006:209) dengan diketahui umur piutang

maka akan dapat diketahui:

1. Piutang-piutang mana yang sudah dekat dengan jatuh tempo dan

harus ditagih

2. Piutang-piutang yang sudah lewat jatuh tempo dan perlu

dihapuskan karena tidak sudah tidak dapat ditagih kembali

Umur piutang sering digunakan dalam praktek. Umur piutang ini

mengindikasi akun mana yang memerlukan perhatian khusus dengan

memperlihatkan umur piutang usaha. Umur piutang biasanya tidak disusun untuk

menentukan beban piutang tak tertagih, tetapi sebagai alat pengendalian untuk

menentukan komposisi piutang dan mengidentifikasi piutang yang diragukan.

Jumlah kerugian piutang yang dihitung dengan cara analisis umur piutang

ini sudah mempertimbangkan saldo rekening cadangan kerugian piutang

merupakan jumlah kerugian piutang.

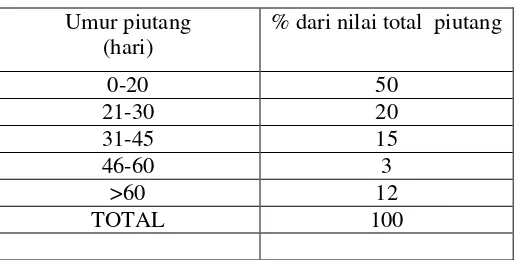

Dibawah ini disajikan contoh skedul umur piutang (aging schedule) untuk

Tabel 2.3

Skedul umur piutang (Aging Schedule)

Umur piutang (hari)

% dari nilai total piutang

0-20 50

21-30 20

31-45 15

46-60 3

>60 12

TOTAL 100

Bila perusahaan menetapkan syarat waktu penjualan kredit 20 hari, maka

hanya sebesar 50% dari nilai piutang yang tidak bermasalah. Sebaliknya piutang

yang berumur lebih dari 21 hari sampai dengan lebih dari 60 hari yang berjumlah

50% maka dikatakan bahwa perusahaan tersebut mengalami masalah yang serius

dengan pelangganya.

Dengan menggunakan umur piutang, perusahaan dapat mengetahui posisi

piutang pada periode tertentu sehingga dapat mengambil kebijakan keuangan yang

tepat serta untuk menggambarkan seberapa besar pengaruhnya terhadap kondisi

keuangan perusahaan

2.1.3 Pencatatan Piutang

Menurut Henry Simamora (2006:229) menyatakan bahwa :

“Prosedur pencatatan piutang terdiri dari pengakuan piutang,

penerimaan piutang, pencatatan piutang ragu-ragu, pencatatan penyisihan piutang dan pemulihan/penerimaan kembali piutang yang telah dihapuskan.”

“Prosedur pencatatan piutang bertujuan untuk mencatat mutasi piutang

perusahaan kepada setiap debitur.”

Mutasi piutang adalah disebabkan oleh transaksi penjualan kredit, penerimaan kas dari debitur, retur penjualan dan penghapusan. Prosedur pencatatan piutang merupakan prosedur akuntansi untuk mencatat timbulnya piutang sehingga hanya melibatkan bagian piutang.

Pada umumnya, fungsi bagian piutang dapat digolongkan menjadi tiga yaitu:

1. Membuat catatan piutang yang dapat menunjukan jumlah-jumlah piutang

kepada tiap-tiap langganan. Catatan ini disusun sedemikian rupa sehingga dapat diketahui sejarah tiap-tiap langganan, jumlah maksimum kredit dan keterangan-keterangan lain yang diperlukan. Karena bagian kredit bertugas untuk menyetujui setiap penjualan kredit, maka catatan yang dibuat oleh bagian piutang ini akan menjadi dasar bagian kredit untuk mengambil keputusan. Oleh karana itu catatan piutang harus dapat menunjukan informasi-informasi yang diperlukan oleh bagian kredit.

2. Menyiapkan dan mengirimkan surat pernyataan piutang. Surat pernyataan ini

disesuaikan dengan metode jurnal dan piutang, serta kebutuhan piutangnya.

3. Membuat daftar analisa umur piutang setiap periode. Daftar ini dapat

2.1.3.1 Dokumen

Dokumen pokok yang digunakan sebagai dasar pencatatan ke dalamkartu piutang adalah :

1. Faktur penjualan

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan timbulnya piutang dari transaksi penjualan kredit.

2. Bukti kas masuk

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan berkurangnya piutang dari transaksi pelunasan piutang oleh debitur.

3. Memo kredit

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan retur penjualan.

4. Bukti memorial (journal voucher)

Dalam pencatatan piutang, dokumen ini digunakan sebagai dasar pencatatan.

2.1.3.2 Catatan Akuntansi

Catatan akuntansi yang digunakan untuk mencatat transaksi yang menyangkut piutang, yaitu :

1. Jurnal penjualan

Digunakan untuk mencatat berkurangnya piutang dari transaksi retur penjualan.

3. Jurnal umum

Digunakan untuk mencatat berkurangnya dari transaksi penghapusan piutang yang tidak lagi dapat ditagih.

4. Jurnal penerimaan kas

Digunakan untuk mencatat berkurangnya piutang dari transaksi penerimaan kas dari debitur.

5. Kartu piutang

Digunakan untuk mencatat mutasi dan saldo piutang kepada setiap debitur.

2.2 KerangkaPemikiran

PT. PLN (Persero) Distribusi Jawa Barat dan Banten merupakan salah satu

badan usaha milik Negara yang bergerak dalam bidang ketenagalistrikan yang

berpartisipasi aktif dalam mendorong kegiatan ekonomi masyarakat yang lebih

maju dan meningkatkan taraf hidup bangsa Indonesia yang lebih baik. Pada

dasarnya perusahaan ini menyediakan layanan guna memenuhi kebutuhan

masyarakat serta meningkatkan kesejahteraan masyarakat Indonesia. Untuk

mencapai tujuannya PT. PLN (Persero) DistribusiJawa Barat danBanten harus

melakukan pencatatan dalam menjalankan usahanya .

Pengertian Pencatatan menurut Mulyadi(2008:196) sebagai berikut :

PT. PLN (Persero) melakukan penjualan tenaga listrik dengan dua cara. Yaitu

menjual listrik kepada konsumen dengan system Pra bayar dan Pasca

bayar.Penjualan listrik dengan pasca bayar yang pada akhirnya akan

menimbulkan hak penagihan atas piutang listrik.

Menurut Kieso, Weygandt, Warfield (2008:404),yang diterjemahkan oleh Emil

Salim pengertian piutang yaitu :

“Piutang usaha (account receivable) timbul akibat adanya penjualan

kredit. Sebagian besar perusahaan menjual secara kredit agar dapat menjual lebih banyak produk atau jasa. Istilah piutang meliputi semua klaim dalam bentuk uang terhadap entitas lainnya, termasuk individu, perusahaan atau organisasi lainnya”.

Pengelolaan piutang tentu saja haru sesuai dengan prosedur yang berlaku

pada perusahaan tersebut, prosedur piutang sangat penting bagi perusahaan, jika tidak menjalankannya sesuai prosedur maka akan terjadi kesalahan ataupun

ketidaksesuaian mengenai piutang. Pencatatan piutang di PT. PLN (Persero) Distribusi Jawa Barat dan Banten perlu dilaksanakan secara efektif dan efisien

dan optimal dengan memperhatikan peraturan-peraturan terkait yang berlaku

sehingga dapat dipertanggungjawabkan.

Pengertian pencatatan piutang menurut Henry Simamora (2006:229)

adalah sebagai berikut :

“Prosedur pencatatan piutang terdiri dari pengakuan piutang,

penerimaan piutang, pencatatan piutang ragu-ragu, pencatatan penyisihan piutang dan pemulihan/penerimaan kembali piutang yang telah dihapuskan.”

Piutang PT. PLN (Persero) sebagai asset perusahaan, maka pengelolaanya

sesuai dengan peraturan yang berlaku. Piutang PT. PLN (Persero) yang terdiri dari

piutang pelanggan yaitu piutang listrik tersebut dan piutang lainnya jika tidak

Berikut adalah skema dari kerangka pemikiran :

PT. PLN (Perseo) DJBB Area dan Unit Pelayanan Jaringan

Penjualan

Piutang

• Rekening Terbit

• Pelunasan

• Piutang Tak Tertagih

• Penyisihan Piutang Tak Tertagih

• Pelunasan Piutang Tak Tertagih

Analisis Pencatatan Piutang Pelanggan pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten

PT. PLN (Persero) DJBB

Gambar 2.1

28

3.1 Objek Penelitian

Pengertian objek penelitian menurut

Sugiyono (2006:13)

menyatakan bahwa :

“Objek penelitian adalah sasaran ilmiah untuk mendapatkan data

dengan tujuan dan kegunaan tertentu tentang sesuatu hal objektif dan

reliable

tentang suatu hal (variable tertentu)“.

Sedangkan menurut

Husein Umar (2005:303),

mengatakan bahwa objek

penelitian adalah sebagai berikut :

“Objek penelitian menjelaskan tentang apa atau siapa yang menjadi

objek penelitian juga dimana dan kapan penelitian dilakukan. Bisa juga

ditambahkan hal-hal lain jika dianggap perlu”.

Jadi dapat diambil kesimpulan bahwa objek penelitian adalah menentukan apa

dan siapa yang menjadi objek penelitian yang akan menjadi sasaran untuk

mendapatkan data sesuai dengan tujuan yang diperlukan. Berdasarkan penjelasan

diatas dalam penelitian ini yang menjadi objek penelitian adalah pancatatan piutang

Metode penelitian adalah suatu teknis atau cara mencari, memperoleh,

mengumpulkan atau mencatat data, baik berupa data primer maupun data sekunder

yang digunakan untuk keperluan menyusun suatu karya ilmiah dan kemudian

menganalisa faktor-faktor yang berhubungan dengan pokok-pokok permasalahan

sehingga akan terdapat suatu kebenaran data-data yang akan diperoleh.

Pengertian metode penelitian yang dikemukakan oleh

Jonathan Sarwono

(2006:18)

adalah sebagai berikut:

“Metode analisis deskriptif yaitu menggambarkan kegiatan yang

dilakukan perusahaan berdasarkan fakta yang ada untuk dianalisis

berdasarkan literatur-literatur kemudian dapat diartikan menjadi

sebuah kesimpulan.”

Metode yang digunakan untuk penelitian ini adalah metode deskriptif. Metode

deskriptif menurut

Sugiyono (2005:29)

menyatakan bahwa:

”Metode

deskriptif

adalah

metode

yang

berfungsi

untuk

mendeskripsikan atau memberi gambaran terhadap objek yang diteliti melalui

data atau sampel yang telah terkumpul sebagaimana adanya, tanpa melakukan

analisis dan membuat kesimpulan yang berlaku untuk umum.”

Untuk menyusun laporan tugas akhir ini penulis menggunakan metode

deskriptif yaitu metode yang digunakan untuk melukiskan secara sistematis fakta atau

karakteristik populasi tertentu atau bidang tertentu, dalam hal ini bidang secara actual

Desain penelitian merupakan rancangan penelitian yang digunakan sebagai

pedoman dalam melakukan proses penelitian. Desain penelitian akan berguna bagi

semua pihak yang terlibat dalam proses penelitian, karena langkah, dalam melakukan

penelitian mengaju kepada desain penelitian yang telah dibuat.

Pengertian desain penelitian yang telah dikemukakan oleh

Sekaran

(2006:118)

menyatakan bahwa :

“Desain Penelitian adalah suatu rencana penelaahan atau penelitian

secara ilmiah dalam rangka menjawab pertanyaan peneltian atau identifikasi

masalah.”

Sedangkan definisi menurut

Jonathan Sarwono (2006:79)

:

“Desain penelitian adalah pedoman bagi peneliti untuk menentukan arah

berlangsungnya proses penelitian secara benar dan tepat sesuai dengan tujuan

yang telah ditetapkan.”

Menurut

Sugiyono (2009:18)

menjelaskan proses penelitian dapat

disimpulakan sebagai berikut:

”Proses penelitian terdiri atas:

1. Sumber Masalah

2. Rumusan Masalah

3. Konsep dan teori yang relevan dan penemuan yang relevan

4. Metode Penelitian

Berdasarkan proses penelitian yang dijelaskan diatas, maka desain pada

penelitian ini dijelaskan sebagai berikut:

1.

Sumber Masalah

Peneliti menentukan masalah-masalah sebagai fenomena untuk dasar

penelitian.

2.

Perumusan Masalah

Rumusan masalah merupakan suatu pertanyaan yang akan dicari jawabannya

melalui pengumpulan data. Proses penemuan masalah merupakan tahap penelitian

yang paling sulit karena tujuan penelitian ini adalah menjawab masalah penelitian

sehingga suatu penelitian tidak dapat dilakukan dengan baik jika masalahnya tidak

dirumuskan secara jelas. Rumusan masalah atau pertanyaan penelitian akan

mempengaruhi pelaksanaan tahap selanjutnya didalam tahap penelitian. Pada

penelitian ini masalah-masalah dirumuskan melalui suatu pertanyaan, yang akan di

uji dengan cara menguji hipotesis.

3.

Konsep dan teori yang relevan dan penemuan yang relevan

Untuk menjawab rumusan masalah yang sifatnya sementara (hipotesis) maka,

peneliti dapat membaca referensi teoritis yang relevan dengan masalah dan berfikir.

Selain itu penemuan penelitian sebelumnya yang relevan juga dapat digunakan

sebagai bahan untuk memberikan jawaban sementara terhadap masalah

merupakan tahap penelitian dengan menguji terpenuhnya kriteria pengetahuan yang

rasional.

4.

Metode Penelitian

Untuk menguji hipotesis tersebut peneliti dapat memilih metode penelitian

yang sesuai, pertimbangan ideal untuk memilih metode itu adalah tingkatketelitian

data yang diharapkan dan konsisten yang dikehendaki. Sedangkan pertimbangan

praktis adalah tersedianya dana, waktu, dan kemudahan yang lain. Pada penelitian ini

metode yang digunakan adalah metode deskriptif.

5.

Menyusun Instrument Penelitian

Setelah metode penelitian yang sesuai dipilih, maka peneliti dapat menyusun

instrument penelitian.Instrument penelitian ini digunakan sebagai alat pengumpul

data.Instrument pada penelitian ini berbentuk kuesioner, untuk pedoman wawancara

atau observasi. Sebelum instrument digunakan untuk pengumpulan data, maka

instrument penelitian harus terlebih dahulu diuji validitas dan reabilitasnya. Dimana

validitas digunakan untuk mengukur kemampuan sebuah alat ukur dan reabilitas

digunakan untuk mengukur sejauh mana pengukuran tersebut dapat dipercaya.Setelah

data terkumpul maka selanjutnya dianalisis untuk menjawab rumusan masalah dan

Kesimpulan adalah langkah terakhir dari suatu periode penelitian yang berupa

jawaban terhadap rumusan masalah dengan menekankan pada pemecahan masalah

berupa informasi mengenai solusi masalah yang bermanfaat sebagai dasar untuk

pembuatan keputusan.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel bermaksud untuk mengetahui hubungan pengukuran

variabel-variabel penelitian. Operasionalisasi variabel pun diperlukan untuk

menentukan jenis, indikator, serta skala dari variabel-variabel yang terkait dalam

penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan

secara benar sesuai dengan judul penelitian sistem informasi akuntansi pembelian dan

pembelian pada Kopersi Pegawai Pemerintah Kota Bandung.

Penulis mengemukakan 1 variabel yang akan diteliti. Adapun definisi dan

istilah variabel menurut

Sugiyono (2009:39)

adalah sebagai berikut :

”Variabel Bebas (Independent Variable) adalah variabel yang

mempengaruhi atau menjadi penyebab timbulnya variabel dependent

(terikat).Adapun yang menjadi variabel independent dalam penelitian ini

adalah sistem informasi akuntansi pembelian.”

Agar dapat memperlancar dalam pengumpulan data dan pengukurannya maka

masing-masing variabel dan sub variabel dalam penelitian ini akan didefinisikan

secara rinci untuk kemudian dijabarkan ke dalam masing-masing indikator serta skala

penelitian ini dapat dilihat pada tabel berikut:

Tabel 3.1

Operasionalisasi Variabel

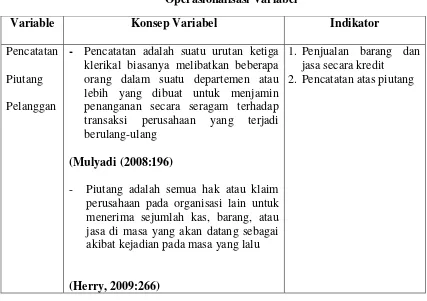

Variable

Konsep Variabel

Indikator

Pencatatan

Piutang

Pelanggan

-

Pencatatan adalah suatu urutan ketiga

klerikal biasanya melibatkan beberapa

orang dalam suatu departemen atau

lebih yang dibuat untuk menjamin

penanganan secara seragam terhadap

transaksi

perusahaan

yang

terjadi

berulang-ulang

(Mulyadi

(2008:196)

-

Piutang adalah semua hak atau klaim

perusahaan pada organisasi lain untuk

menerima sejumlah kas, barang, atau

jasa di masa yang akan datang sebagai

akibat kejadian pada masa yang lalu

(Herry, 2009:266)

1.

Penjualan barang dan

jasa secara kredit

2.

Pencatatan atas piutang

3.2.3 Sumber Dan Teknik Pengumpulan

Data Sumber data dalam penelitian ini adalah sumber data sekunder, di mana penulis

memperoleh data yang disajikan oleh instansi. Misalnya: prosedur piutang listrik

sekunder menyatakan bahwa ;

“Data sekunder merupakan sumber data penelitian yang diperoleh

peneliti secara tidak langsung melalui media perantara.Data sekunder

umumnya berupa bukti, catatan atau laporan historis yang telah tersusun

dalam arsip (data dokumenter) yang dipublikasikan dan yang tidak

dipublikasikan”.

Adapun teknik atau cara pengumpulan data yang dilakukan penulis adalah

sebagai berikut :

1.

Penelitian kepustakaan

(Library Research)

Penelitian ini dilakukan dengan mengumpulkan data-data dari berbagai bahan

pustaka yang relevan, seperti buku-buku yang berhubungan dengan materi yang akan

dikaji. Penelitian ini berguna untuk memperoleh data sekunder sebagai landasan

teoritis dalam membandingkan, membahas dan menganalisis data yang diperoleh dari

penelitian lapangan.

2.

Penelitian Lapangan

(Field Research)

Penelitian ini melakukan pengumpulan data dengan :

a.

Wawancara,

yaitu pengumpulan data dengan melakukan tanya jawab langsung kepada

pihak-pihak yang terkait dengan masalah yang diteliti. Penulis melakukan wawancara

kepada pihak-pihak yang terkait di.PT. PLN (Persero) Distribusi Jawa Barat dan

yaitu pengumpulan data dengan melakukan pencatatan terhadap data-data

yang dibutuhkan dan melakukan pengamatan terhadap situasi serta kondisi

yang dihadapi oleh perusahaan pada waktu penelitian berhubungan dengan

masalah yang diteliti.

3.2.4. Metode Analisis

Untuk mencapai keimpulan atas data yang telah dikumpulkan dan dianalisis,

maka proses yang dilakukan adalah penyusunan kriteria yang didasarkan pada data

yang dikumpulkan baik data hasil penelitian kepustakaan maupun gambaran umum

perusahaan yang dijadikan objek penelitian

Adapun analisi data yang dilakukan penulis adalah sebagai berikut :

1. Bagaimana proses pencatatan piutang pelanggan pada PT. PLN (Persero)

Distribusi Jawa Barat dan Banten..

2.

Dokumen yang digunakan dalam pencatatan piutang pelanggan PT.

37 BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Hasil Penelitian

4.1.1 Gambaran Umum Perusahaan

4.1.1.1 Sejarah Singkat PT. PLN (Persero) Distribusi Jawa Barat dan Banten

Awal kelistrikan di Bumi Parahyangan sudah ada semenjak Pemerintah Kolonial Belanda masih bercokol di tataran tanah Sunda. Di tahun 1905, di Bandung berdiri perusahaan yang mengelola penyediaan tenaga listrik bagi kepentingan publik. Nama perusahaan itu Bandungsche Electriciteit Maatschaapij (BEM).

Dalam perjalanannya, BEM pada tanggal 1 anuari 1920 berubah menjadi Perusahaan Perseroan menjadi Gemeenschapplijk Electriciteit Bedrif Voor Bandoeng (GEBEO) yang pendiriannya dikukuhkan melalui akte notaris Mr. Andrian Hendrik Van Ophuisen dengan Nomor: 213 pada tanggal 31 Desember 1949.

Setelah kekuasaan penjajahan beralih ke tangan Pemerintah Jepang, di antara rentan waktu 1942-1945, pendistribusian tenaga listrik dilaksanakan oleh Djawa Denki Djigyo Sha Bandoeng Shi Sha dengan wilayah kerja di seluruh Pulau Jawa.

yang kemudian dikukuhkan lewat Peraturan Pemerintah No.86 Tahun 1958 j.o. Peraturan Pemerintah No.18 Tahun 1959.

Selanjutnya, di tahun 1961 melalui Peraturan Pemerintah No.67 dibentuk Badan Pimpinan Umum Perusahaan Listrik Negara (BPU PLN) sebagai wadah 15 kesatuan pimpinan PLN. Sejalan dengan itu, PLN Bandung pun berubah menjadi PLN Exploitasi XI sebagai kesatuan BPU-PLN di Jawa Barat, di luar DKI Jaya dan Tanggerang.

Pada tahun 1970-an dikeluarkan Peraturan Pemerintah No.18 Tahun 1972 tentang Perusahaan Umum Listrik Negara yang menyebutkan status PLN menjadi Perusahaan Umum Listrik Negara. Kemudian, berdasarkan Pengumuman PLN Exploitasi XI No. 0II/Sek/1975 tanggl 14 Juli 1975, PLN Exploitasi XI diubah namanya menjadi Perusahaan Umum Listrik Negara Distribusi Jawa Barat.

Memasuki era 1990-an, dengan adanya Peraturan Permerintah Republik Indonesia No. 23 Tahun 1994 pada tanggal 16 Juni 1994, Perusahaan Umum Listrik Negara Distribusi Jawa Barat diubah lagi menjadi Perusahaan Perseroan (Persero) dengan nama PT PLN (Persero) Distribusi Jawa Barat sejak tanggal 30 Juli 1994.

Pada akhirnya, dengan mengacu pada Keputusan Direksi PT PLN (Persero) No. 120.K/010/DOR/2002 tanggal 27 Agustus 2002,PT PLN (Persero) Unit Bisnis Distribusi Jawa Barat berubah lagi namanya menjadi PT PLN (Persero) Distribusi Jawa Barat dan Banten, dimana wilayah kerjanya meliputi Propinsi Jawa Barat dan Propinsi Banten, hinga saat ini. Sampai saat ini, kantor PLN DJBB masih menempati bangunan tua bernilai sejarah yang beralamat di Jalan Asia-Afrika No. 63 Bandung.

Visi dan Misi, Moto serta Logo PT. PLN (Persero)

Sebuah perusahaan/instansi tentu mempunyai cita-cita untuk menjadikan perusahaan/instansinya itu menjadi sukses dan mencapai suatu keberhasilan. Cita-cita tersebut direalisasikan dalam sebuah visi sebagai berikut :

“Diakui sebagai perusahaan kelas dunia yang tumbuh berkembang, unggul dan terpercaya dengan bertumpu pada potensi insani”.

Dalam mencapai visi tersebut, ditetapkan misi PT PLN (Persero) Distribusi Jawa Barat dan Banten sebagai berikut :

1. Melakukan bisnis kelistrikan dan bidang lain yang terkait, berorientasi pada kepuasan pelanggan, anggota perusahaan dan pemegang saham. 2. Menjadikan tenaga listrik sebagai media untuk meningkatkan kualitas

kehidupan masyarakat.

Kemudian moto PT. PLN (Persero) Distribusi Jawa Barat dan Banten adalah “Electricity For A Better Life” atau “Listrik Untuk Kehidupan Yang Lebih Baik”.

[image:43.612.279.397.247.404.2]Logo adalah salah satu identitas yang melekat pada tiap-tiap perusahaan. Berikut adalah logo PT. PLN (Persero) beserta penjelasannya :

Gambar 4.1. Logo PT PLN (Persero)

Bentuk, warna dan makna lambang Perusahaan resmi yang digunakan adalah sesuai yang tercantum pada Lampiran Surat Keputusan Direksi Perusahaan Umum Listrik Negara No. : 031/DIR/76 Tanggal : 1 Juni 1976, mengenai Pembakuan Lambang Perusahaan Umum Listrik Negara.

Bidang Persegi Panjang Vertikal Menjadi bidang dasar bagi

melambangkan semangat yang menyala-nyala yang dimiliki tiap insan yang berkarya di perusahaan ini.

Petir atau Kilat Melambangkan tenaga listrik yang terkandung di

dalamnya sebagai produk jasa utama yang dihasilkan oleh perusahaan. Selain itu petir pun mengartikan kerja cepat dan tepat para insan PT PLN (Persero) dalam memberikan solusi terbaik bagi para pelanggannya. Warnanya yang merah melambangkan kedewasaan PLN sebagai perusahaan listrik pertama di Indonesia dan kedinamisan gerak laju perusahaan beserta tiap insan perusahaan serta keberanian dalam menghadapi tantangan perkembangan jaman.

Tiga Gelombang Memiliki arti gaya rambat energi listrik yang dialirkan

oteh tiga bidang usaha utama yang digeluti perusahaan yaitu pembangkitan, penyaluran dan distribusi yang seiring sejalan dengan kerja keras para insan PT PLN (Persero) guna memberikan layanan terbaik bagi pelanggannya. Diberi warna biru untuk menampilkan kesan konstan (sesuatu yang tetap) seperti halnya listrik yang tetap diperlukan dalam kehidupan manusia. Di samping itu biru juga melambangkan keandalan yang dimiliki insan-insan perusahaan dalam memberikan layanan terbaik bagi para pelanggannya.

4.1.1.2 Struktur Organisasi PT. PLN (Persero) DJBB

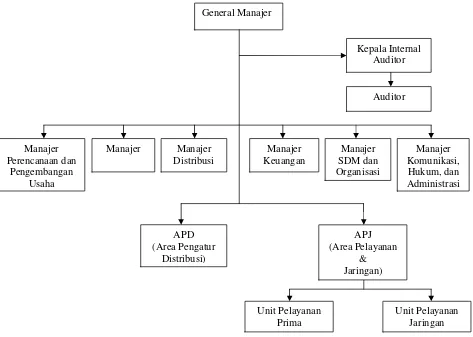

Struktur organisasi dan tugas pokok PT. PLN (Persero) Distribusi Jawa Barat dan Banten ditetapkan berdasarkan Keputusan General Manager No.078.K/GM.DJBB/2008, pada tanggal 15 Desember 2008. Struktur organisasi PT. PLN (Persero) Distribusi Jawa Barat dan Banten merupakan organsasi fungsional dan staff. Jenjang manajemen meliputi unsur pimpinan, pembantu pimpinan dan unsur pengawasan yaitu auditor internal yang berada dibawah dan tanggung jawab langsung kepada pimpinan yang merupakan pejabat tinggi pada PT. PLN (Persero) Distribusi Jawa Barat dan Banten

Struktur organisasi PT. PLN (Persero) Distribusi Jawa Barat dan Banten Gambar 4.2

Bagan Struktur Organisasi PT PLN (Persero) Distribusi Jawa Baratdan

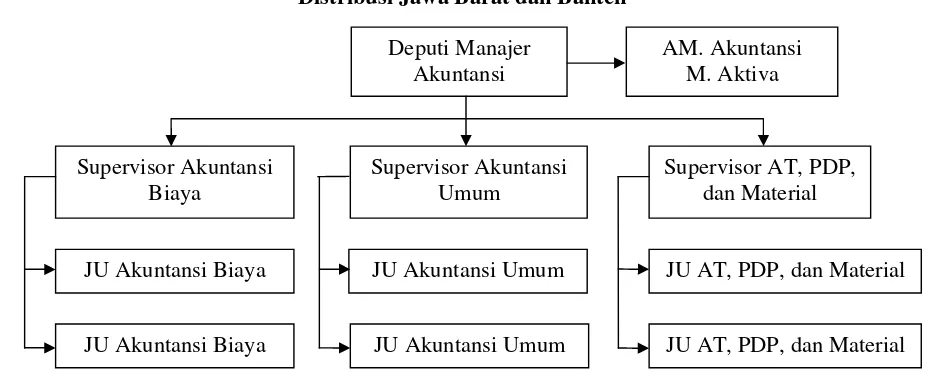

Mengingat penelitian penulis dilaksanakan di bagian Akuntansi. Maka, Struktur organisasi pada bagian akuntansi PT PLN (persero) Distribusi Jawa Barat dan Banten adalah sebagai berikut :

Struktur Organisasi Bagian Akuntansi PT PLN (Persero)

Distribusi Jawa Barat dan Banten

Gambar 4.3

Bagan Struktur Organisasi Bagian Akuntansi PT PLN (Persero) Distribusi Jawa Barat dan Banten

4.1.1.3 Deskripsi Jabatan

Berdasarkan struktur organisasi yang telah diputuskan oleh General Manager kantor Distribusi PT. PLN (Persero) DJBB tanggal 15 Desember 2008 dengan nomor 078.K/GM.DJBB/2008 tersebut, masing-masing jabatan diuraikan sebagai berikut :

1. General Manager

Seorang General Manager mempunyai beberapa tugas yang merupakan tanggung jawabnya, yaitu :

JU Akuntansi Biaya Supervisor Akuntansi

Biaya

Supervisor AT, PDP, dan Material Supervisor Akuntansi

Umum Deputi Manajer

Akuntansi

AM. Akuntansi M. Aktiva

JU Akuntansi Biaya

JU Akuntansi Umum

[image:47.612.88.552.219.408.2]a. Memimpin, mengurus, mengelola distribusi sesuai dengan maksud dan tujuan distribusi serta menyiapkan rencana kerja tahunan distribusi lengkap dengan anggaran keuangan secara tepat waktu.

b. Mewakili distribusi di luar maupun dalam pengadilan.

c. Menguasai, memelihara, dan mengurus kekayaan distributor serta menetapkan kebijakan distribusi dibidang perencanaan, pembangunan sarana pendistribusian tenaga listrik dan sumber daya manusia.

d. Melaksanakan kebijakan umum dalam mengurus distribusi yang telah digariskan oleh direksi

e. Mengendalikan pelaksanaan tugas para Deputi Pimpinan dan Kepala Kontrol Intern

f. Mengelola dan mengendalikan seluruh kegiatan berdasarkan kebijakan Direksi dan peraturan perundang-undangan yang berlaku.

g. mengadakan dan memelihara tata buku dari administrasi distribusi sesuai dengan peraturan yang berlaku di perusahaan.

h. menetapkan gaji/pensiun hari tua dan penghasilan lain pegawai serta mengatur hal kepegawaian lain sesuai dengan ketentuan yang berlaku. 2. Pembantu Pimpinan

a. Manajer Perencanaan dan Pengembangan Usaha

Kepakaran di Bidang Pengembangan Usaha. Adapun deskripsi jabatannya yaitu:

1) Deputi Manajer Perencanaan Perusahaan bertanggung jawab atas penyusunan perencanaan korperasi (Bussines Plan) Serta rencana kerja dan anggaran perusahaan dari Unit Bisnis Distribusi.

2) Deputi Manajer Pendanaan bertanggung jawab atas penyediaan sumber dana untuk mendukung rencana kegiatan investasi dan operasi

3) Kepakaran Pengembangan Usaha bertanggung jawab atas penyusunan rencana pengembangan usaha/analisa usaha sesuai dengan kaidah yang sehat

b. Manajer Distribusi

Manajer Distribusi mempunyai tugas sebagai berikut :

1) Menyusun rencana pengembangan sistem jaringan distribusi dan membina penerapannya

2) Menyusun strategi pengoperasian dan pemeliharaan jaringan distribusi dan membina penerapannya.

3) menyusun SOP untuk penerapan dan pengujian peralatan distribusi serta SOP untuk operasi dan pemeliharaan jaringan distribusi.

4) menyusun desain standar konstruksi jaringan distribusi dan peralatan kerjanya serta membina penerapannya.

6) Menyusun metode kegiatan konstruksi dan administrasi pekerjaan serta membina penerapannya

7) Menyusun kebijakan manajemen jaringan distribusi dan kebijakan perbekalan distribusi serta membina penerapannya.

8) Menyusun pengembangan sarana komunikasi dan otomatisasi operasi jaringan distribusi

9) Menyususn regulasi untuk penyempurnaan Data Induk Jaringan (DIJ) 10) Membantu dan mengevaluasi DIJ

c. Manajer Niaga

Manajer Niaga dibantu Manajer Administrasi dan Jabatan Kepakaran. Adapun deskripsi jabatannya yaitu :

1. Deputi Manajer Administrasi Niaga bertanggung jawab atas pencapaian kinerja niaga dan pengaturan transaksi niaga yang dilaksanakan di UPP/UPT/cabang, AREA yaitu transaksi jual/beli produk

2. Kelompok kepakaran pengembangan sistem pelayanan yang meliputi : a. Kepakaran bisnis proses dan sistem prosedur pelayanan

bertanggung jawab atas pembuatan bisnis proses unti pelaksanan antar unit pelaksanan dan pembuatan sistem dan prosedur pelayanan untuk menigkatkan pelanggan.

3. Kelompok kepakaran pengembangan niaga yang meliputi :

a. Kepakaran pengembangan pemasaran atau produk unggulan bertanggung jawab atas kelancaran penyelenggaraan pemasaran oleh unit pelaksana dengan memfasilitasi dan menyiapkan inovasi atau produk unggulan

b. Kepakaran riset dan intelegent pasar bertanggung jawab atas penyelenggaraan riset dan intelegent pasar untuk mengetahui peta dan rencana pengembangan pasar

d. Manajer Keuangan

Manajer Keuangan dibantu oleh Deputi Manajer Pengendalian Anggaran, Deputi Manajer Pengelolaan Keuangan, Deputi Manajer Akuntansi dan Jabatan Kepakaran di bidang analisis dan evaluasi sistem keuangan. Adapun deskripsi jabatannya yaitu :

1. Deputi Manajer Pengendalian Anggaran bertanggung jawab atas pengendalian pelaksanaan Rencana Kerja Anggaran Perusahaan (RKAP) dan Monitoring Penggunaan Dana.

2. Deputi Manajer Pengelolaan Keuangan bertanggung jawab atas pengalolaan dana arus kas secara akurat melaksanakan pengembangan sistem manajemen keuangan yang sehat serta pengelolaan keuangan yang menguntungkan serta menyiapkan data untuk Laporan Keuangan .

pihak dan membantu manajemen dalam melaksanakan operasi perusahaan secara efisien dan efektif.

4. Kepakaran Keuangan bertanggung jawab dalam merencanakan pola pengelolaan dana yang menguntungkan serta melakukan analisa dan evaluasi keuangan.

e. Manajer SDM dan Organisasi

Manajer Sumber Daya Mansia dan Organisasi dibantu oleh Deputi Manajer Sumber Daya Manusia, Deputi Manajer Pengembangan Sumber Daya Manusia dan Kepakaran Manajemen Sumber Daya Manusia. Adapun deskripsi jabatannya yaitu :

1. Deputi Manajer Administrasi Sumber Daya Manusia Bertanggung jawab atas terlaksannya pengelolaan penghasil dan emolumen, kesejahteraan dan kesehatan pegawai serta pensiun dan sistem pengelolaan data pegawai yang up to date dan penyajian informasi pegawai yang akurat serta pembinaan kesehatan dan keselamatan kerja (K3)

2. Deputi Manajer Pengembangan Sumber Daya Manusia bertanggung jawab atas pengembangan sumber daya manusia yang berkualitas dan kompeten melalui jenjang karir yang jelas

3. Kepakaran Manajemen Suumber Daya Manusia bertanggung jawab atas pengembangan sistem sumber daya manusia

f. Manajer Komunikasi, Hukum, dan Administrasi

1. Menyususn kebijakan dan mengelola komunikasi kemasyarakatan dan pelanggan baik internal maupun eksternal

2. Menyusun kebijakan dan mengelola fasilitas kerja, sistem pengamanan dan manjemen kantor.

3. Menyusun kebijakan K3, lingkungan dan community development 4. Menyusun kebijakan administrasi.

5. Menyusun dan mengkaji produk-produk hukum dan peraturan peraturan perusahaan.

6. Memberikan advokasi dalam bisnis tenaga listrik dan ketenagakerjaan.

7. Menyususn standar fasilitas kantor.

8. Mengelola asset tanah dan bangunan serta sarana kerja. 9. Mengelola keskretariatan dan rumah tangga kantor induk. 10. Menyusun laporan manajemen di bidangnya.

3. Unsur Pelaksana

a. Unit Organisasi Area Pelayanan dan Jaringan.

Merencanakan, melaksanakan dan melakukan evaluasi serta membuat laporan atas pencapaian pendapatan penjualan listrik, pelayanan pelanggan, pengoperasian, pemeliharaan jaringan distribusi di daerah kerjanya secara efisien dengan mutu dan keandalan yang baik untuk mencapai kinerja unit

Merencanakan, melaksanakan dan melakukan evaluasi serta membuat laporan atas kegiatan operasi pengaturan jaringan distribusi di daerah kerjanya secara efisien dengan mutu dan keandalan yang baik untuk mencapai kinerja unit 4. Auditor Internal

Dalam melaksanakan tugas pokok dan tanggung jawab sebagaimana Keputusan Direksi No. 014.K/010/DIR/2003, dibantu oleh kepakaran seperti auditor teknik, auditor manajerial, auditor khusus, jabatan dan formasi tenaga kerjanya ditetapkan General Manajer.

a. Audit Sistem Distribusi, bertanggung jawab atas pembinaan dan penilaian audit bidang distribusi dalam menghasilkan rekomendasi bagi perbaikan dan kemajuan proses bisnis yang mengacu pada efisiensi dan efektivitas pencapaian tugas kerja

b. Audit Sistem Administrasi dan Umum, bertanggung jawab tas pemberian dan penilaian audit bidang administrasi dan umum dalam rangka menghasilkan rekomendasi bagi perbaikan dan kemajuan proses bisnis yang mengacu pada efisiensi dan efektifitas target kerja.

d. Audit Mutu Layanan, bertanggung jawab atas pembinaan dan penilaian audit yang berkaitan dengan masalah mutu layanan dalam rangka menghasilkan rekomendasi bagi perbaikan dan kemajuan proses bisnis yang mengacu pada efisiensi dan efektifitas target kerja.

Adapun deskripsi jabatan bagian akuntansi pada PT PLN (Persero) Distribusi Jawa Barat dan Banten adalah sebagai berikut : 1. Deputi Manajer Akuntansi

Tugasnya adalah melaksanakan kegiatan administrasi keuangan sesuai dengan kebijaksanaan pimpinan, mencakup bidang-bidang penyusunan anggaran yang menggunakan metodologi serta data yang akurat, pembelanjaan dan pengendalian keuangan, baik konstruksi maupun pengusahaan, tata usaha 30 langganan, termasuk sistem pelaporan dan akuntansi juga membuat laporan dalam bidangnya.

2. AM Akuntansi (Ahli Madya Akuntansi)

a. Menerima LP (Laporan Pemeliharaan) dan LK (Laporan Keuangan) dari cabang-cabang.

b. Melaksanakan inventarisasi fisik material, AT dan PDP, rekening listrik, kas dan bank sampai pembuatan pendataan.

c. Melaksanakan tugas lainnya sesuai perintah dari atasan. 3. Supervisor Akuntansi Umum

Tugasnya adalah :

2. Mengevaluasi dan verifikasi nota masuk dan nota keluar wilayah atau distribusi lain.

3. Mengevaluasi dan verifikasi hasil rekonsiliasi utang pajak, J-24, piutang pegawai, piutang rekening listrik, bank, dana pensiun, YPK. 4. Mengevaluasi dan verifikasi pembuatan LP KD bulanan, triwulan,

semester dan tahunan.

5. Melaksanakan inventarisasi fisik material, AT dan PDP, rekening listrik, kas dan bank sampai pembuatan dan penandatanganan berita acara.

4. Supervisor Akuntansi Verifikasi Tugasnya adalah :

a. Menerima LHP Internal Auditor, Akuntan Publik dan SPI: 31

b. Diverifikasi dan memonitor serta menerima Surat Tanggapan Cabang atas LHP Internal Auditor, Akuntan Publik dan SPI untuk selanjutnya dilaporkan ke DMAK.

c. Menerima LP dan LK dari cabang-cabang :

1. Mendistribusikan LP dan LK cabang ke seluruh staf akuntansi u