Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. KATA PENGANTAR

“ Bismillahirrahmanirrahim… “

Syukur Alhamdulillah penulis panjatkan atas Kehadirat ALLAH SWT,

Tuhan Semesta Alam yang selalu memberikan limpahan rahmat dan hidayah-Nya

kepada setiap hambanya. Dan dengan berkat rahmat dan hidayah-Nya tersebut

penulis dapat menyelesaikan tugas akhir ini, dan penulis mengangkat judul

“Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar

MEDAN“. Tugas Akhir ini disusun guna memenuhi salah satu syarat untuk

menyelesaikan studi program Diploma III Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara. Shalawat beriring salam tak lupa juga penulis

hadiahkan kepada jungjungan kita Nabi Besar Muhammad SAW yang telah

memberikan suri tauladan yang baik pada seluruh umat manusia. Semoga kelak

kita mendapat Syafa’at-Nya di kemudian hari, Amin.

Penulis sungguh menyadari penyelesaian tugas akhir yang penulis lakukan

ini tak lepas dari dorongan moril maupun materil yang diberikan oleh kedua orang

tua penulis (Ayahanda H.M. SAID Nst dan Ibunda Siti Baheram). Untuk itu

penulis mengucapkan terima kasih khusus buat kedua orang tua penulis yang

paling berjasa dalam mendidik, dan membesarkan penulis hingga sampai sekarang

ini. Atas do’a dan kepercayaan mereka jugalah penulis dapat menyelesaikan

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. Dalam penulisan tugas akhir ini penulis menyadari bahwa tugas akhir ini

belumlah sempurna dan terdapat banyak kekurangan, baik dari segi penyusunan

kalimat maupun isinya. Atas dasar tersebut penulis mengharapkan kritik dan saran

yang membangun guna perbaikan dan penyempurnaan tugas akhir ini.

Penulis juga ingin menyampaikan terima kasih kepada pihak-pihak yang

telah membantu penyelesaian tugas akhir ini, karena tanpa bimbingan dan

petunjuk dari dosen pembimbing dan pihak lain, maka sulit bagi penulis dapat

menyelesaikan tugas akhir ini. Oleh karena itu pada kesempatan ini penulis ingin

menghaturkan rasa terima kasih yang sebesar-besarnya kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak, selaku Ketua Jurusan Program

Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Iskandar Muda, SE, M.Si, selaku dosen pembimbing, yang telah

meluangkan waktu, tenaga, dan fikiran dalam memberikan bimbingan dan

arahan dalam menyelesaikan tugas akhir ini.

4. Pimpinan dan seluruh karyawan PT. PLN (Persero) Pikitring Sumut, Aceh dan

Riau MEDAN, yang telah banyak membantu penulis dalam memberikan izin

dan menyediakan data-data yang diperlukan dalam penyusunan Tugas akhir

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. DAFTAR ISI

KATA PENGANTAR ………. i

DAFTAR ISI ……….. iv

DAFTAR LAMPIRAN ………. v

BAB I : PENDAHULUAN A. Latar Belakang Masalah ……….1

B. Rumusan Masalah ………..3

C. Tujuan dan Manfaat Penelitian ………..4

D. Sistematika Penelitian D.1. Jadwal Penelitian ……….... 5

D.2. Laporan Penelitian ……….. 6

BAB II : PT. PLN (Persero) PROYEK INDUK PEMBANGKIT DAN JARINGAN SUMATERA UTARA, ACEH DAN RIAU MEDAN A. Sejarah Ringkas ……….. 8

B. Struktur Organisasi ………. 10

C. Uraian Tugas ( job description ) ……….. 11

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.

E. Kinerja Usaha Terkini ………... 17

F. Rencana Kegiatan ………. 18

BAB III : TOPIK PENELITIAN A. Aktiva Tetap ……….. 19

B. Pembagian Aktiva Tetap ………... 20

C. Penggantian Aktiva Tetap ………. 27

D. Manajemen Aktiva Tetap ……….. 29

E. Unsur-unsur Pengendalian Intern Aktiva Tetap ……… 34

F. Indikator Penilaian ……… 38

BAB IV : KESIMPULAN DAN SARAN A. Kesimpulan ……… 43

B. Saran ……….. 44

DAFTAR PUSTAKA ……… 45

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. DAFTAR LAMPIRAN

Lampiran 1 : Susunan Organisasi PT. PLN (Persero) Pikitring Sumut, Aceh &

Riau MEDAN

Lampiran 2 : Daftar Masa manfaat Aktiva Tetap pada PT. PLN (Persero)

Pikitring Sumut, Aceh & Riau MEDAN

Lampiran 3 : Rincian Pos Neraca Aktiva Tetap pada PT. PLN (Persero)

Pikitring Sumut, Aceh & Riau MEDAN

Lampiran 4 : Bukti Pembayaran Aktiva Tetap dengan Kas/Bank pada PT. PLN

(Persero) Pikitring Sumut, Aceh & Riau MEDAN

Lampiran 5 : Kartu Aktiva Tetap pada PT. PLN (Persero) Pikitring Sumut,

Aceh & Riau MEDAN

Lampiran 6 : Rincian Aktiva Tetap Per Jenis pada PT. PLN (Persero) Pikitring

Sumut, Aceh & Riau MEDAN

Lampiran 7 : Surat Balasan Riset dari PT. PLN (Persero) Pikitring Sumut,

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Dalam sektor perekonomian teknologi yang semakin maju mempengaruhi

perkembangan pada setiap perusahaan, baik perusahaan swasta maupun

perusahaan pemerintah. Masalah yang dihadapi perusahaan juga semakin rumit

terutama dalam penyajian laporan keuangan. Didalam mencapai tujuan

perusahaan selalu menghadapi masalah baik itu dari dalam maupun dari luar

perusahaan, untuk itu diperlukan adanya pengendalian intern yang dapat

membantu memperlancar kegiatan dalam perusahaan dan memperkecil resiko

terjadinya penyimpangan atau kesalahan dalam setiap aktivitas dalam perusahaan.

Setiap organisasi memiliki sasaran yang akan dicapai, baik yang bersifat

jangka pendek maupun jangka panjang, yaitu memperoleh laba dan menaikkan

nilai perusahaan. Perusahaan tidak akan dapat mencapai sasaran tersebut tanpa

adanya aktiva (asset) yang dapat menjamin kelancaran operasional rutin

perusahaan, terutama aktiva tetap (fixed assets). Aktiva tetap merupakan asset

perusahaan yang sangat penting, tanpa adanya aktiva tetap mustahil sebuah

perusahaan dapat menjalankan kegiatan operasional rutinnya dengan baik.

Menurut PSAK No. 16, aktiva tetap adalah aktiva berwujud yang

diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dulu yang

digunakan dalam proses produksi, tidak dimaksudkan untuk dijual kembali dalam

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. Hampir setiap perusahaan, baik yang bergerak dalam bidang jasa,

perdagangan, maupun industri pasti memiliki aktiva tetap untuk menjalankan

kegiatan operasional perusahaan setiap harinya. Aktiva tetap merupakan harta

perusahaan yang masa penggunaannya lebih dari satu periode normal akuntansi

(biasanya diatas satu tahun penggunaan). Aktiva tetap ini digolongkan kepada dua

kelompok berdasarkan wujudnya yaitu, aktiva tetap berwujud (tangible asset) dan

aktiva tetap tidak berwujud (intangible assets). Harta perusahaan yang termasuk

kedalam kelompok aktiva tetap ini yaitu, tanah (land), gedung (building), mesin

(machine), kendaraan (vehicles), goodwill, hak cipta (copy rights), dan lain

sebagainya.

Di dalam menjalankan kegiatan operasi perusahaan, proses perolehan

aktiva tetap tersebut tentu memerlukan pertimbangan-pertimbangan bagi pihak

perusahaan, karena kesalahan dalam mempertimbangkan cara memperoleh aktiva

tetap juga akan mempengaruhi operasi perusahaan, terutama dari segi dana yang

tersedia untuk memperoleh aktiva tetap tersebut. Untuk itu diperlukan suatu

perencanaan yang berdasarkan pertimbangan-pertimbangan yang tepat bagi para

pengambil keputusan, tentang kebijakan apa yang perlu diambil untuk

memperoleh aktiva tetap.

Seiring dengan berjalannya waktu, maka aktiva tetap yang telah dimiliki

perusahaan tentunya mempunyai batas waktu tertentu untuk beroperasi, serta

memerlukan perbaikan-perbaikan yang kadangkala juga membutuhkan dana yang

tidak sedikit jumlahnya, disamping biaya-biaya pemeliharaan rutin agar dapat

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. perlu penetapan apakah pengeluaran-pengeluaran yang berhubungan dengan

aktiva tetap masuk kepada pengeluaran modal (capital expenditure) ataupun

pengeluaran pendapatan (revenue expenditure).

Penanganan aktiva tetap bertujuan untuk memperoleh efisiensi dan

pengamanan terhadap aktiva tetap agar dana yang diinvestasikan kedalam aktiva

tetap memperoleh manfaat yang maksimum sesuai dengan jangka waktu

pemakaiannya, serta untuk menghindari ketidakwajaran pelaporan biaya dalam

satu periode akuntansi. Aktiva tetap juga sangat erat kaitannya dengan umur

ekonomis dari aktiva tersebut sehingga perusahaan perlu menerapkan suatu sistem

informasi akuntansi aktiva tetap untuk dapat mengestimasikan secara lebih akurat

umur ekonomis aktiva tetap tersebut. Hal ini sangat penting karena dengan

estimasi umur ekonomis yang akurat, perusahaan dapat mentaksir masa

penggunaan aktiva tetap tersebut secara lebih efektif.

Mengingat pentingnya aktiva tetap (fixed assets) bagi sebuah organisasi/

perusahaan, maka penulis tertarik untuk menganalisis aktiva tetap tersebut

kedalam sebuah tugas akhir yang diaplikasikan oleh perusahaan dengan judul

“ Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Proyek Induk

Pembangkit dan Jaringan Sumatera Utara, Aceh dan Riau Medan ”.

B. Rumusan Masalah

Apakah perlakuan akuntansi aktiva tetap yang diterapkan oleh “ PT. PLN

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. C. Tujuan dan Manfaat Penelitian

C.1. Tujuan Penelitian

Adapun tujuan dari penelitian tugas akhir ini adalah sebagai berikut :

1. Untuk mengetahui sejauh mana penerapan perlakuan akuntansi aktiva

tetap yang cepat, aman, dan murah dalam perusahaan.

2. Untuk mengetahui gambaran yang jelas mengenai perlakuan akuntansi

aktiva tetap apakah sesuai dengan semestinya dan terhindar dari

terjadinya kesalahan dalam penyusunan dan pengaturannya.

3. Sebagai salah satu syarat guna menyelesaikan pendidikan Program

Studi Diploma III Akuntansi Fakultas Ekonomi Universitas Sumatera

Utara.

C.2. Manfaat Penelitian

Adapun manfaat dari penelitian tugas akhir ini adalah sebagai berikut :

1. Membantu penulis dalam memahami perlakuan akuntansi aktiva tetap

dalam suatu perusahaan.

2. Memberi informasi dan pengetahuan kepada penulis tentang perlakuan

akuntansi aktiva tetap yang diterapkan dalam perusahaan dan

membandingkannya dengan teori yang diperoleh di bangku kuliah.

3. Sebagai bahan masukan bagi perusahaan untuk peningkatan kualitas

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. D. Sistematika penelitian

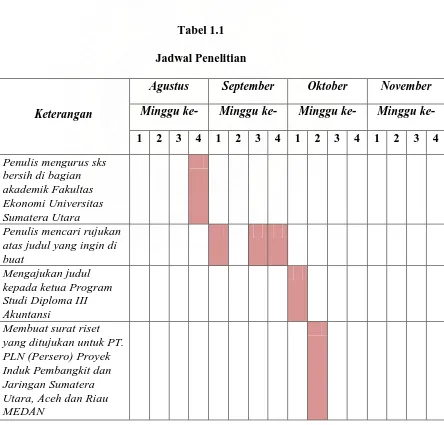

D.1. Jadwal Penelitian

Agar penulisan skripsi minor ini lebih terarah dan dapat mempermudah

penulis dalam pengerjaan hal-hal yang dibahas, penulis melakukan penelitian

setelah penulis menyelesaikan magang di Fakultas Ekonomi Universitas Sumatera

Utara. Jadwal penelitian yang terdiri dari berbagai kegiatan. Untuk lebih jelasnya

dapat dilihat pada tabel jadwal penelitian berikut ini :

[image:16.595.111.555.311.736.2]Tabel 1.1

Jadwal Penelitian

Keterangan

Agustus September Oktober November

Minggu ke- Minggu ke- Minggu ke- Minggu ke-

1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4

Penulis mengurus sks bersih di bagian akademik Fakultas Ekonomi Universitas Sumatera Utara

Penulis mencari rujukan atas judul yang ingin di buat

Mengajukan judul kepada ketua Program Studi Diploma III Akuntansi

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. Mengajukan Proposal

Tugas Akhir guna mendapatkan Dosen Pembimbing

Melakukan riset di PT. PLN (Persero) MEDAN

Bimbingan Tugas Akhir dengan dosen

pembimbing

D.2. Laporan Penelitian

Dalam pembahasan yang akan dilakukan, penulis membagi tugas akhir ini

atas empat bagian uraian pokok pada masing-masing bab yang urutannya adalah

sebagai berikut :

BAB I : PENDAHULUAN

Dalam bab ini akan diuraikan secara ringkas latar belakang

masalah, rumusan masalah, tujuan dan manfaat penelitian dan

sistematika penelitian.

BAB II : PT. PLN (Persero) PROYEK INDUK PEMBANGKIT DAN

JARINGAN SUMATERA UTARA, ACEH DAN RIAU

MEDAN.

Bab ini akan menguraikan sejarah ringkas perusahaan, struktur

organisasi, uraian tugas (job discription), jaringan

usaha/kegiatan, kinerja usaha terkini perusahaan, dan rencana

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.

BAB III : TOPIK PENELITIAN

Pada bab ini penulis membandingkan data teori dengan hasil

penelitian di lapangan, dan dari hasil tersebut penulis akan

memberikan penilaian.

BAB IV : KESIMPULAN DAN SARAN

Dalam bab ini penulis akan membuat kesimpulan berdasarkan

uraian dan pembahasan terdahulu, dan juga akan mengemukakan

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. BAB II

PT. PLN (Persero) PROYEK INDUK PEMBANGKIT DAN JARINGAN

SUMATERA UTARA, ACEH DAN RIAU MEDAN

A. Sejarah Ringkas

Listrik mulai dikenal di Indonesia pada akhir abad ke-19 yaitu pada masa

Pemerintahan Hindia Belanda. Pada saat itu penyediaan tenaga listrik di negara

kita dikelola oleh beberapa perusahaan salah satunya adalah NV OGEM

(overzeese gase dan electritiest maathappy) yang berpusat di negara Belanda,

sedangkan di Indonesia berpusat di Jakarta. Sejarah kelistrikan di Indonesia

dimulai pada tahun 1893 di daerah Batavia atau Jakarta sekarang.

Tiga puluh tahun kemudian (1923) listrik mulai ada di Medan. Sentralnya

dibangun di pertapakan kantor PLN cabang Medan yang sekarang di jalan Listrik

no 12 Medan, dibangun oleh NV NIGEM/OGEM, yaitu salah satu perusahaan

swasta Belanda. Kemudian menyusul pembangunan listrik di Tanjung Pura dan

Pangkalan Brandan 1924, Tebing Tinggi 1927, Sibolga, Berastagi, dan Tarutung

1929, Tanjung Balai 1931, Labuhan Bilik 1936, dan Tanjung Tiram 1937. Pada

masa penjajahan Jepang, perusahaan listrik berada ditangan Jepang dengan

mendatangkan tenaga ahli dari Jepang, tetapi Jepang hanya mengambil alih

pengelolaan listrik milik swasta Belanda tanpa mengadakan penambahan mesin

dan perluasan jaringan. Daerah kerjanya dibagi menjadi Perusahaan Listrik

Sumatera, dan Perusahaan Listrik Jawa yang disesuaikan dengan struktur

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. Sejak proklamasi kemerdekaan Republik Indonesia 17 Agustus 1945

dikumandangkan maka kesatuan aksi karyawan listrik di seluruh penjuru tanah air

mengambil alih Perusahaan Listrik swasta Belanda dari tangan tentara Jepang.

Pengambilalihan itu selesai bulan oktober 1945 dan diserahkan pada pemerintah

Republik Indonesia dalam hal ini Departemen Pekerjaan Umum. Mengenang

peristiwa ambil alih itu maka tanggal 27 oktober ditetapkan sebagai hari listrik

nasional. Sejak tahun 1955 di Medan berdiri perusahaan listrik distribusi cabang

Sumatera Utara yang mula-mula dikepalai oleh R. Sukarno ( merangkap Kepala di

Aceh ).

Kantornya berlokasi di jalan Batu Gingging ( sekarang menjadi gudang

PLN ), setelah BPU PLN berdiri dengan SK Menteri No. 16/120 tanggal 20 Mei

1961, maka organisasi kelistrikan di rubah, Sumatera Utara, Aceh, Sumatera

Barat, dan Riau menjadi PLN Eksploitasi II dipimpin oleh Ir. Dudung

Yachyasumitra. Pada tahun 1965 BPU PLN dibubarkan dengan peraturan Menteri

No. 1/PRT/65 ditetapkan daerah pembagian kerja PLN menjadi 15 kesatuan

daerah eksploitasi Sumatera Utara yang juga disebut daerah eksploitasi I yang

dipimpin oleh Ir. Dudung Yachyasumitra, Aceh menjadi eksploitasi XIII,

Sumatera Barat dan Riau menjadi eksploitasi XIV. Pada tanggal 12 April 1969

dengan SK Menteri PU & T No. 57/Kpts/1969 dan No 193/Kpts/69 serta SK

Dirjen GATRIK No 12/K/69 jabatan pemimpin Eksploitasi I diserah terimakan

dari Ir. Dudung Yachyasumitra kepada Ir. Darmono dan PLN waktu itu dibagi

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. Peraturan Pemerintah No. 18 tahun 1972 mempertegas kedudukan PLN

sebagai Perusahaan Umum Listrik Negara dengan hak dan wewenang dan

tanggung jawab membangkitkan, menyalurkan, dan mendistribusikan tenaga

listrik di seluruh Indonesia, kemudian disusul dengan keputusan menteri PUTL

No. 01/PRT/73 untuk menetapkan perubahan PLN dari Perusahaan Umum Listrik

Negara sebagai satu-satunya Perusahaan Negara yang dibentuk Pemerintah untuk

membangkitkan, menyalurkan, dan mendistribusikan tenaga listrik di seluruh

Indonesia.

Dalam SK Menteri tersebut ditetapkan pula pembagian kerja PLN menjadi

14 Eksploitasi, 4 daerah distribusi dan 3 daerah pembangkitan dan sejak itu PLN

Eksploitasi I Sumatera Utara diganti menjadi PLN Eksploitasi Sumatera Utara.

Menyusul Peraturan Menteri PUTL No. 013/PRT/75 yang merubah PLN

Eksploitasi PROLIS yang diasuh oleh Direksi, sementara Organisasi Direksi PLN

pun mengalami perubahan pula. PLN Eksploitasi II menjadi PLN Wilayah II

Sumatrera Utara, PLN Pembangunan VIII kemudian menjadi PLN Pembangunan

I dan berubah menjadi Proyek Induk Pembangkit dan Jaringan Sumatera Utara,

kemudian terjadi perubahan nama menjadi PT. PLN (Persero) Proyek Induk

Pembangkit dan Jaringan Sumatera Utara, Aceh dan Riau ( Pikitring Suar ) sesuai

dengan surat keputusan No. 032/K/DIR/2006 tanggal 14 Februari 2006.

B. Struktur Organisasi

Setiap Perusahaan pasti memiliki struktur organisasi, struktur organisasi

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. seluruh fungsi yang ada dalam organisasi untuk melaksanakan tugas, wewenang

dan tanggung jawab dari setiap fungsi. PT PLN (Persero) Proyek Induk

Pembangkit dan Jaringan Sumatera Utara, Aceh, dan Riau menganut struktur

organisasi garis lurus staf ( line staff organization ) yang sesuai dengan kondisi

perusahaan tersebut karena :

1. Pembagian tugas secara jelas dapat dibedakan,

2. General manajer langsung memerintah dan memberikan petunjuk-petunjuk

kepada kepala bagian untuk diteruskan kepada bawahannya yang sudah

ditentukan berdasarkan spesialisasi tugas.

Wewenang dari puncak pimpinan dilimpahkan sepenuhnya kepada

bawahannya dalam bidang pekerjaan sepanjang yang menyangkut bidang

kerjanya. PT. PLN (Persero) Pikitring Suar dipimpin oleh seorang General

Manager yang membawahi beberapa manajer bagian yang terdiri dari :

1. Manajer bidang perencanaan

2. Manajer bidang operasi

3. Manajer bidang SDM administrasi dan keuangan

C. Uraian Tugas ( job description )

Adapun uraian tugas dari PT. PLN (Persero) Pikitring Suar adalah :

1. General Manajer

a. Bertanggung jawab atas pengolahan kegiatan proyek dan pembangunan

Pembangkit dan Jaringan Tenaga Listrik sesuai yang tercantum dalam

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. Investasi (AI) serta bertanggung jawab terhadap biaya jadwal dan mutu

sesuai target kinerja proyek induk yang tersedia, serta memastikan bahwa

semua program pembangunan dan APBN, LOAN, APLN telah diketahui

oleh direksi,

b. Menetapkan Rencana Kerja Anggaran Perusahaan (RKAP) proyek induk,

c. Mengolah kegiatan proyek dan bertindak sebagai wakil pemilik (owner),

d. Menetapkan system manajemen kinerja dan system manajemen mutu

proyek induk serta pengendaliannya,

e. Mengembangkan hubungan kerja sama dengan pihak lain untuk

kelancaran dan keberhasilan penyelesaian proyek,

f. Mengembangkan dan memelihara kompetensi anggota dalam bidang

proyek induk,

g. Mengembangkan strategi dan kebijakan pokok untuk meningkatkan kerja

proyek induk,

h. Memastikan kelancaran koordinasi dan SLA ( service level agreement )

dan PT. PLN (Persero) jasa konstruksi,

i. Menetapkan laporan manajemen proyek induk.

2. Kepala Audit Internal

Bertanggung jawab atas penyelenggaraan audit manajemen untuk

menjamin pencapaian target kinerja proyek induk sesuai penetapan direksi dengan

ketentuan dan kebijakan proses manajemen sesuai dengan peraturan perundangan

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. a. Merumuskan program kerja pemeriksaan tahunan sesuai Program Kerja

Proyek Induk,

b. Melaksanakan audit internal, meliputi pelaksanaan kegiatan proyek induk,

keuangan, system sumber daya manusia dan administrasi,

c. Merumuskan masukan dan rekomendasi yang menyangkut proses

Manajemen dan Operasional,

d. Memantau tindak lanjut temuan hasil audit internal.

3. Manajer Bidang Perencanaan

Bertanggung jawab atas tersedianya perencanaan kerja atas pelaksanaan

kegiatan perencanaan konstruksi pembangunan proyek pembangkit dan jaringan,

penetapan kebijakan manajemen yang strategis dalam rangka pencapaian target

kinerja proyek induk serta mendukung restrukturisasi organisasi proyek induk.

Rincian tugas pokok manajer bidang perencanaan adalah :

a. Menyusun Rencana Kerja Anggaran (RKA) proyek induk tahunan,

b. Melaksanakan evaluasi kinerja serta sosialisasi penerapannya kepada

organisasi proyek,

c. Merencanakan dan mengelola kegiatan pembebasan tanah dan mengelola

kegiatan soil investigation,

d. Menyiapkan AMDAL, UPL, dan RKL serta perijinan,

e. Mengolah dan membina sistem manajemen mutu,

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. g. Melaksanakan perencanaan proyek yang sinergi dengan koordinasi

bersama jasa manajemen konstruksi,

h. Menetapkan laporan proyek induk.

4. Manajer Bidang Operasi

Rincian tugas manajer bidang operasi adalah :

a. Menyusun rencana kerja staf operasi sesuai rencana kerja proyek induk,

b. Merumuskan dan mengevaluasi kinerja bidang serta sosialisasi

penerapannya,

c. Mengkoordinasi kegiatan pelaksanaan administrasi teknik meliput i

administrasi, tenaga asing, kontrak-kontrak dan berita pembayaran,

d. Mengkoordinasi kegiatan pengadaan dan pengendalian sarana kerja

proyek sesuai dengan kontrak agar tepat waktu sesuai kualitas dan

kuantitas,

e. Membina hubungan kerja dengan instansi terkait untuk kelancaran tugas,

f. Melaksanakan pemantauan kemajuan fisik proyek secara berkala untuk

menghindari keterlambatan,

g. Mengelola penerimaan dan pengeluaran barang serta tata usaha gedung,

h. Memberi laporan manajemen sesuai bidangnya.

5. Manajer Bidang SDM, Administrasi Dan Keuangan

Bertanggung jawab atas pengelolaan SDM, Administrasi dan Keuangan

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. kinerja target proyek induk sesuai penetapan direksi. Rincian tugas pokok manajer

bidang SDM, Administrasi dan Keuangan adalah :

a. Merencanakan jenjang karir dan siklus untuk SDM tingkat pelaksanaan di

proyek induk,

b. Melaksanakan manajemen berbasis kompetensi dalam hal penetapan

posisi SDM, penilaian unjuk kerja pegawai serta pendidikan dan latihan,

c. Melaksanakan tata usaha kepegawaian dalam hal reminsasi, mutasi data

pegawai,

d. Melaksanakan pekerjaan kesekretariatan pengolahan keluar masuk surat

serta menjamin kerahasiaannya,

e. Mengelola sistem informasi dan memelihara peralatan perangkat kerasnya,

f. Melaksanakan penyedian dan memelihara peralatan kantor,

g. Melaksanakan pengendalian aliran kas penerimaan dan pengeluaran serta

membuat laporan rekonsiliasi keuangan,

h. Melakukan pengolahan keuangannya berdasarkan kegiatan proyek induk,

i. Melaksanakan kegiatan akuntansi biaya PDP dan aktiva tetap,

j. Menetapkan laporan manajemen di bidangnya.

6. Proyek Pembangkit

Rincian tugas pokok manajer proyek pembangkit adalah :

a. Koordinasi pengawasan dan pengendalian teknik dan administrasi dengan

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. b. Melakukan kegiatan proyek dengan fungsi sebagai pendelegasian wakil

pemilik (owner) dari poyek induk,

c. Menyusun Basic Communication dengan pihak pengguna jasa dan setiap

pihak terkait,

d. Mengevaluasi rekomendasi penyempurnaan pekerjaan proyek dari pihak

jasa manajemen konstruksi untuk proses amandemen dari pihak

konstruksi,

e. Menugaskan pengawasan mutu, tertib biaya dan ketetapan waktu

pelaksanaan proyek tehadap setiap pihak pelaksanaan konstruksi dan pihak

jasa manajemen konstruksi,

f. Menetapkan laporan manajemen proyek pembangkit.

7. Proyek Jaringan

Rincian tugas pokok manajer proyek jaringan adalah :

a. Koordinasi pengawasan dan pengendalian teknik dan administrasi dengan

unit jasa manajemen konstruksi,

b. Melaksanakan kegiatan proyek dengan fungsi sebagai pendelegasian wakil

pemilik, (owner) dari proyek induk,

c. Menyusun basic communication dengan pihak pengguna jasa dan setiap

pihak terkait,

d. Mengevaluasi rekomendasi penyempurnaan pekerjaan proyek dari pihak

jasa manajemen konstruksi untuk proses amandemen dengan pihak

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. D. Jaringan Usaha/ Kegiatan

Jaringan usaha / kegiatan PT PLN (Persero) Pikitring Suar Medan adalah

sebagai berikut :

a. Proyek PLTA ( Pembangkit Listrik Tenaga Air ) Sipansihaporas, yang

berlokasi di desa Husor, dan Sibuhuan II Kabupaten Tapanuli Tengah,

Propinsi Sumatera Utara dengan kapasitas produksi tenaga listrik sebesar 33 +

17 MW (Mega Watt),

b. Proyek PLTA Renun, berlokasi di Kabupaten Dairi, sekitar 100 km selatan

kota Medan dengan kapasitas produksi tenaga listrik sebesar 2 × 41 MW. Pola

operasi PLTA ini yaitu air sungai ditampung pada kolam Tando Harian seluas

10 ha untuk dapat melayani beban puncak selama ± 5 jam dengan debit 22,1

m3/detik,

c. Proyek PLTU ( Pembangkit Listrik Tenaga Uap ) Labuhan Angin, lokasi

proyek di desa Tapian Nauli Kecamatan Tapian Nauli Kabupaten Tapanuli

Tengah. Kapasitas produksi tenaga listrik yang dihasilkan sebesar 2 × 15 MW,

dengan spesifikasi bahan bakar yaitu batu bara kalori rendah dengan

kebutuhan batu bara 1.152.000 ton / tahun.

E. Kinerja Usaha Terkini

Pada tahun 2009 ini PT. PLN (Persero) Proyek Induk Pembangkit dan

Jaringan Sumatera Utara, Aceh dan Riau memiliki beberapa buah proyek yang

harus dikerjakan baik proyek yang telah berjalan ataupun proyek yang baru

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. Adapun proyek-proyek tersebut antara lain :

a. penyelesaian Proyek Induk PLTU Labuhan Angin,

b. pekerjaan Transmission Line 275 kV Asahan I – Simangkuk,

c. pekerjaan Transmission Line 275 kV Simangkuk – Porsea,

d. pekerjaan Gardu Induk 150 kV Simangkuk,

e. pekerjaan Transmission Line 275 kV Binjai galang,

f. pekerjaan Transmission Line 275 kV Galang – Simangkuk,

g. pekerjaan Transmission Line 275 kV Simangkuk – Sarulla,

h. pekerjaan Transmission Line 275 kV Sarulla – Padang Sidempuan.

F. Rencana Kegiatan

Rencana kegiatan PT PLN (Persero) Pikitring Suar adalah sebagai berikut:

a. pembangunan transmisi 275 kV dan Gardu Induk,

b. pembangunan transmisi 150 kV dan Gardu Induk,

c. pembangunan PLTA Asahan III,

d. pembangunan PLTA Peusangan,

e. pembangunan PLTU Meulaboh,

f. pembangunan PLTU Pangkalan Susu,

Pembangunan PLTU Riau yang terbagi dalam beberapa wilayah yaitu : Selat

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. BAB III

TOPIK PENELITIAN

Dalam BAB III ini peneliti akan membuat pembahasan mengenai

perlakuan aktiva tetap yang dilakukan dengan cara membandingkan teori yang

diperoleh dari hasil tinjauan peneliti ke PT. PLN (Persero) Pikitring Suar

MEDAN.

A. Aktiva Tetap

Aktivitas transaksi bisnis dalam penyusunan laporan keuangan berupa

Neraca adalah membuat jurnal-jurnal yang berhubungan dengan aktiva tetap

(fixed assets).

Menurut Mulyadi 2001, “ pengertian aktiva tetap adalah kekayaan

perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu

tahun, dan diperoleh perusahaan untuk melaksanakn kegiatan perusahaan, bukan

untuk dijual kembali ”.

Menurut IAI ( Ikatan Akuntan Indonesia ) 2002. “ pengertian aktiva

adalah sumber daya yang dikuasai oleh perusahaan sebagai akibat dari peristiwa

masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.

B. Pembagian Aktiva Tetap

Menurut Mulyadi, (2001) aktiva tetap berwujud yang dimiliki oleh suatu

perusahaan dikelompokkan sebagai berikut :

1. Tanah dan pematangan tanah ( land and land improvement ),

2. Gedung dan perbaikan gedung,

3. Mesin,

4. Meubel,

5. Kendaraan-kendaraan.

Sesuai dengan pengertian yang dikemukakan oleh Ikatan Akuntan

Indonesia diatas terkait ciri-ciri aktiva tetap, maka seluruh kategori yang ada pada

PT. PLN (Persero) MEDAN telah disesuaikan dengan Standar Akuntansi

Keuangan dimana aktiva tetap yang ada memiliki ciri-ciri sesuai dengan yang

dimaksudkan oleh Ikatan Akuntan Indonesia yaitu berwujud dimiliki oleh

perusahaan serta tidak dimaksudkan untuk dijual kembali.

Berikut ini adalah transaksi yang mengubah rekening aktiva tetap pada PT.

PLN (Persero) MEDAN, beberapa aktiva tetap yang dimiliki oleh PT. PLN

(Persero) Pikitring Suar MEDAN antara lain :

a. Bangunanan Gedung dan Kelengkapan Halaman

b. Peralatan kantor

c. Komputer

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.

1. Transaksi Aktiva Tetap

a) Transaksi perolehan

Aktiva tetap perusahaan diperoleh melalui berbagai cara antara lain seperti

pembelian, pembangunan, dan sumbangan. PT. PLN (Persero) MEDAN

memperoleh aktiva tetap periode 1 Januari 2008 berupa gedung dan kelengkapan

halaman dengan cara membeli dengan harga Rp. 47.637.877.000. Transaksi

perolehan aktiva tetap dari pembelian dicatat dalam register buku kas keluar

dengan jurnal sebagai berikut :

Gedung 47.637.877.000

Bukti Kas Keluar Yang Akan dibayar 47.637.877.000

b) Transaksi Pengeluaran Modal

Transaksi pengeluaran modal adalah transaksi yang bersangkutan dengan

aktiva tetap yang mempunyai manfaat lebih dari satu tahun, maka pada saat

terjadinya pengeluaran modal tersebut dicatat sebagai tambahan harga pokok

aktiva tetap yang bersangkutan, dan didepresiasikan dalam tahun-tahun yang

menikmati manfaat pengeluaran modal tersebut. Transaksi pengeluaran modal

(capital expenditure) dicatat dalam register bukti kas keluar, untuk pembelian

aktiva tetap berupa gedung dan kelengkapan halaman periode 1 Januari 2008

diatas dijurnal sebagai berikut :

Gedung 47.637.877.000

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. c) Transaksi Depresiasi Aktiva Tetap

Secara periodik, harga pokok aktiva tetap dialokasikan kedalam periode

akuntansi yang menikmati jasa yang dihasilkan oleh aktiva tetap. Alokasi ini

dikenal dengan istilah depresiasi aktiva tetap. Dari penelitian yang dilakukan oleh

penulis pada PT. PLN (Persero) MEDAN, metode penyusutan yang digunakan

adalah menggunakan metode garis lurus ( straight line method ). Transaksi

depesiasi yang dicatat oleh PT. PLN (Persero) MEDAN Periode 31 Desember

2008 adalah sebagai berikut :

Beban penyusutan Gedung 1.689.616.138

Akumulasi penyusutan Gedung 1.689.616.138

2. Metode Cara Perolehan dan Penyusutan Aktiva Tetap

2.1. Metode Cara Perolehan Aktiva Tetap

Ikatan Akuntan Indonesia (2002) berpendapat bahwa biaya perolehan

suatu aktiva tetap terdiri dari harga belinya, termasuk bea impor dan PPh masukan

tidak boleh retribusi ( non refundable ), dan setiap biaya yang dapat diretribusikan

secara langsung dalam membawa aktiva tersebut dapat bekerja untuk penggunaan

yang dapat dimasukkan setiap potongan dikurangkan dari harga pembelian.

Dalam menjalankan aktivitasnya suatu perusahaan dapat memperoleh

aktiva tetap dengan beberapa cara, yakni dengan pembelian, disumbangkan

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. 1. Pembelian

Pembelian suatu aktiva tetap dapat dilakukan secara tunai dan kredit.

Secara tunai biasa dilakukan apabila perusahaan memiliki dana yang cukup untuk

memperolehnya. Dalam perkiraan, aktiva tetap tersebut dicatat sebesar jumlah

uang yang dikeluarkan sehubungan dengan pembelian tersebut. Biaya-biaya yang

dikapitalisasi sebagai harga perolehan adalah aktiva tetap itu sendiri ditambah

dengan biaya-biaya terkait pembelian aktiva tetap tersebut seperti pajak penjualan,

biaya pengangkutan, asuransi dalam perjalanan, bea nama balik, dan biaya

pemasangan.

Dengan begitu aktiva tetap dapat diakui oleh perusahaan pada saat aktiva

tetap tersebut diterima sebesar harga perolehannya. Menurut

Niswonger-Fess-Warren (1990) berpendapat bahwa harga perolehan aktiva tetap mencakup segala

pengeluaran yang perlu sampai aktiva tersebut di tempat dan siap untuk dipakai.

Pajak pertambahan nilai, ongkos angkut, asuransi selama aktiva dalam perjalanan,

fondasi khusus dan biaya pemasangan harus ditambahkan ke harga pembelian

aktiva tetap yang bersangkutan. Aktiva tetap yang dibeli harus dicatat sebesar

harga pembelian tersebut ditambah biaya-biaya reparasi atau perbaikan agar dapat

dipakai. Nilai buku dari pihak yang dijual tidak perlu diperhatikan.

Jika perusahaan melakukan pembelian secara kredit, maka dalam aktiva

tetap yang bersangkutan dicatat sebesar nilai tunainya. Sedangakan selisih antara

nilai tunai dengan harga pembelian kredit tersebut dianggap sebagai beban bunga.

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. diperlakukan sebagai biaya dalam periode dimana pembayaran itu terjadi. Oleh

karena itu harus dicatat dalam perkiraan beban bunga.

2. Aktiva Tetap yang dihadiahkan

Aktiva tetap yang diperoleh dengan cara dihadiahkan disebut

nonreciprocal transfer atau transfer yang tidak memerlukan umpan balik. Aktiva

ini wajib dicatat sebesar harga pasar yang wajar atau berdasarkan penilaian yang

dilakukan oleh pihak perusahaan penilai yang independen ( appraisal company )

dan di kredit modal donasi ( donate capital ). Aktiva tetap yang dihadiahkan

dicatat sebagai aktiva apabila hak atas aktiva tetap tersebut sudah diterima.

Apabila ada biaya-biaya dalam rangka perolehan ini, maka dicatat sebagai resume

expenditure. Contohnya biaya surat-surat, akte, dan sebagainya.

3. Aktiva yang dibangun sendiri

Dalam memperoleh suatu aktiva tetap terkadang dilakukan dengan cara

dibangun sendiri. Hal ini dikarenakan biaya perolehannya akan lebih rendah,

selain itu kualitas aktiva tetap akan lebih baik. Biaya perolehan aktiva tetap

meliputi seluruh biaya-biaya pembuatannya termasuk bahan baku, tenaga kerja,

dan biaya overhead langsung maupun tidak langsung yang merupakan biaya-biaya

diluar biaya operasional perusahaan sehari-hari. Menentukan jumlah overhead

tidak langsung yang akan dialokasikan pada aktiva yang dikerjakan bukanlah hal

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. 2.2. Metode Penyusutan Aktiva Tetap

Penyusutan adalah penurunan kemampuan aktiva tetap dalam

menyediakan manfaat dalam rangka aktivitas operasional perusahaan. Hal ini

dikarenakan pemakaian yang terus-menerus, sehingga mengakibatkan fungsi

aktiva tetap tersebut menurun dari hari ke hari. Menurut Ikatan Akuntan

Indonesia, (2002) penyusutan adalah alokasi sistematik jumlah yang dapat

disusutkan dari suatu aktiva sepanjang masa manfaat.

Hal-hal yang menyebabkan penyusutan biasa diidentifikasikan sebagai

penyusutan fisik atau penyusutan fungsional. Penyusutan fisik terjadi disebabkan

kerusakan ketika digunakan, dan karena cuaca. Sedangkan penyusutan fungsional

terjadi karena aktiva tetap yang dimaksud tidak lagi mampu menyediakan manfaat

dengan tingkat seperti yang diharapkan.

Metode garis lurus menghasilkan jumlah beban penyusutan periodic yang

sama sepanjang umur aktiva. Metode unit produksi menghasilkan jumlah beban

penyusutan periodik beragam, tergantung dari tingkat pemakaian aktiva. Metode

saldo menurun menghasilkan jumlah penyusutan yang lebih tinggi pada

tahun-tahun awal pemakaian aktiva, yang kemudian terus menurun. Untuk alasan ini

metode saldo menurun dinamakan metode penyusutan dipercepat. Metode ini

paling cocok dipakai jika penurunan produktivitas atau kemampuan menghasilkan

pendapatan dari aktiva terjadi lebih tajam pada tahun-tahun awal pemakaian

aktiva. Lebih jauh pemakaian metode ini dapat dibenarkan dengan alasan bahwa

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. Dengan demikian berkurangnya jumlah penyusutan dalam tahun-tahun akhir,

akan ditutupi oleh meningkatnya beban reparasi.

PT. PLN (Persero) MEDAN mengalokasikan harga dari masing-masing

akhir periode aktiva tetap sebagai biaya penyusutan. Metode penyusutan yang

diterapkan didasarkan atas pertimbangan dan alasan yang layak, serta penerapan

aktiva tetap yang dimiliki secara konsisten. Masa manfaat dari seluruh jenis aktiva

tetap yang dimiliki oleh perusahaan seperti bangunan, mesin, kendaraan dan

peralatan pada akhirnya akan habis secara perlahan-lahan kecuali tanah.

Ada beberapa alasan PT. PLN (Persero) MEDAN membuat penyusutan

terhadap aktiva tetap yaitu disebabkan oleh penuaan fisik, perubahan teknologi.

1. Penuaan Fisik

Penyusutan dapat dikarenakan penggunaannya yang dipengaruhi oleh

cuaca maupun suhu seperti panas maupun dingin. Perawatan secara rutin

disertai pemeliharaan yang baik dapat menambah masa manfaat dan

penggunaan suatu aktiva tetap. Namun lambat laun seluruh aktiva

terkecuali tanah sewaktu-waktu harus diganti.

2. Perubahan Teknologi

Kemajuan teknologi dapat mempengaruhi masa manfaat dari aktiva tetap.

Contohnya komputer, manfaat dari computer dapat habis sebelum

masanya dikarenakan perubahan teknologi yang begitu cepat ditambah

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. menghitung beban penyusutan aktiva tetap PT. PLN (Persero) MEDAN

menggunakan metode garis lurus.

Metode penyusutan dengan garis lurus dianggap sederhana dan relatif

mudah ini diterapkan terhadap semua jenis aktiva tetap. Pengalokasian dilakukan

apabila aktiva tetap yang bersangkutan benar-benar telah digunakan dalam

aktivitas perusahaan. Bentuk persentase penyusutan dari taksiran masa manfaat

berbeda-beda sesuai dengan kategorinya.

C. Penggantian Aktiva Tetap

Aktiva tetap yang tidak bermanfaat lagi mungkin akan dihancurkan, dijual,

atau ditukar tambah dengan aktiva lain. Rincian ayat jurnal untuk mencatat

pelepasan suatu aktiva dapat berbeda-beda, tetapi dalam semua kasus intinya ialah

penghapusan nilai buku aktiva tersebut dari perkiraan buku besar. Hal ini

dilakukan dengan mendebet perkiraan akumulasi penyusutan untuk jumlah

peyusutan sampai dengan tanggal pelepasan, dan mengkredit perkiraan aktiva

dengan harga perolehan aktiva itu.

Aktiva tidak boleh dihapus dari perkiraan di buku besarnya hanya karena

telah disusutkan sepenuhnya selama taksiran umurnya. Apabila aktiva tersebut

masih tetap digunakan dalam perusahaan, maka harga perolehan dan akumulasi

penyusutan harus tetap tercatat di buku besar. Bila tidak demikian, perkiraan

aktiva tersebut tidak akan memberikan bukti pendukung bagi aktiva yang

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. buku besar tidak ada lagi. Di samping itu, data mengenai harga perolehan dan

akumulasi penyusutan mengenai aktiva tersebut seringkali masih diperlukan

dalam pelaporan untuk keperluan pajak pertambahan nilai dan pajak penghasilan.

Cara penggantian aktiva tetap yang dilakukan oleh PT. PLN (Persero)

MEDAN dilakukan dengan cara dibuang, dijual, ditukar dengan aktiva lain.

1. Dengan Cara Dibuang

Dibuang dalam hal ini lebih dimaksudkan dinonaktifkan. Hal ini

dikarenakan aktiva tetap tersebut sudah tidak fungsional lagi untuk digunakan

dalam menjalankan kegiatan operasional perusahaan serta sudah tidak memiliki

nilai residu atau nilai pasar.

2. Dengan Cara Dijual

Penjualan aktiva tetap yang sudah tidak produktif lagi dapat dilakukan

secara tunai maupun secara kredit. Aktiva tetap yang sudah tidak terpakai lagi

dapat dijual lagi dengan cara lelang. Ayat jurnal untuk mencatat penjualan aktiva

tetap sama dengan ayat jurnal yang telah diilustrasikan sebelumnya, kecuali

bahwa kas atau aktiva lainnya yang diterima juga harus dicatat.

3. Dengan Cara Ditukar dengan Aktiva Lain

Dalam hal ini peralatan lama ditukar dengan peralatan baru yang sama

penggunaannya. Jika nilai tukar lebih besar daripada nilai buku, maka diperoleh

keuntungan. Sebaliknya, jika nilai tukar lebih kecil daripada nilai buku, berarti

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.

D. Manajemen Aktiva Tetap

Aktiva tetap menuntut pemanfaatan optimum selama taksiran umur

ekonomisnya. Perlu dibentuk satu fungsi yang memiliki tanggung jawab untuk

mengatur penggunaan, pemindahan, pemberian otorisasi penghentian pemakaian

aktiva tetap. Jika masing-masing fungsi memiliki wewenang untuk menggunakan,

memindahkan, dan menghentikan pemakaian aktiva tetap, penggunaan aktiva

tetap tidak akan optimum, karena aktiva tetap yang menganggur di suatu fungsi

tidak dapat segera dimanfaatkan oleh fungsi lain. Dalam struktur organisasi,

fungsi yang bertanggung jawab atas pengelolaan aktiva tetap berada di tangan

bagian aktiva tetap.

Wewenang yang dimiliki oleh bagian aktiva tetap adalah sebagai berikut :

a. Menempatkan aktiva tetap ditangan fungsi pemakai aktiva tetap,

b. Memberikan otorisasi pemindahan aktiva tetap dari fungsi satu ke fungsi

lainnya,

c. Memberikan otorisasi penghentian pemakaian aktiva tetap,

d. Memberikan otorisasi pengiriman aktiva tetap ke pihak luar untuk keperluan

reparasi.

Dalam hal ini PT. PLN (Persero) MEDAN telah menempatkan fungsi

yang bertanggung jawab atas pengelolaan aktiva tetap kepada bagian aktiva tetap

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.

1. Struktur Kode Aktiva Tetap

Jika perusahaan memiliki berbagai jenis aktiva tetap di berbagai lokasi,

untuk memudahkan identifikasi aktiva tetap, diperlukan kode yang mampu

memberikan informasi lengkap mengenai aktiva tetap. Diantara informasi penting

yang perlu dicerminkan dalam kode aktiva tetap adalah, golongan aktiva tetap,

jenis aktiva tetap, lokasi portability, tahun perolehan, fungsi yang bertanggung

jawab dalam pemakaian aktiva tersebut. Oleh karena itu, jika perusahaan

menggunakan kode angka kelompok ( group code ), maka berikut ini disajikan

struktur kode aktiva tetap.

Contoh penggunaan kode aktiva tetap disajikan sebagai berikut :

X XX XX XX XX XX

Golongan aktiva tetap

Jenis aktiva tetap

Tahun perolehan

Fungsi

Lokasi

portability

Dalam hal ini PT. PLN (Persero) MEDAN telah menggunakan metode

diatas dan dapat dilihat pada pemberian kode gudang seperti dibawah ini,

Gedung 2 2 03 3 22101 0

Keterangan : 2 gedung, 2 gudang, 3 fungsi, 03 tahun perolehan, 2 Medan, 2

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.

2. Dokumen Aktiva Tetap

Dokumen yang digunakan untuk merekam data transaksi yang mengubah

harga pokok aktiva tetap dan akumulasi depresiasi aktiva tetap yang bersangkutan

adalah :

a. Surat permintaan otorisasi investasi (expenditures authorization request).

Karena investasi dalam aktiva tetap biasanya meliputi jumlah rupiah yang

relatif besar dan mencakup keterikatan dana dalam jangka waktu yang relatif

panjang, maka pengendalian aktiva tetap dilakukan melalui perencanaan

yang matang. Perencanaan pengeluaran investasi dalam dalam aktiva tetap

dimulai dengan diajukannya usulan investasi kepada manajemen puncak.

Melalui staff direksi, usulan investasi diteliti kelayakan teknis dan

ekonomisnya yang hasilnya dituangkan dalam laporan studi kelayakan.

Studi kelayakan tersebut digunakan untuk menyusun anggaran investasi

(capital budget) untuk disetujui / diotorisasi oleh rapat umum pemegang

saham. Untuk melaksanakan investasi yang tercantum dalam anggaran

investasi diperlukan dokumen untuk meminta dana yang telah diizinkan oleh

rapat umum pemegang saham. Dokumen ini disebut surat permintaan

otorisasi investasi.

b. Surat Permintaan Reparasi ( authorization for repair ), berfungsi sebagai

perintah dilakukannya reparasi yang merupakan pengeluaran modal.

c. Surat Permintaan Transfer Aktiva Tetap, dokumen ini berfungsi sebagai

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. d. Surat Permintaan Penghentian Pemakaian Aktiva Tetap, dokumen ini

berfungsi sebagai permintaan dan pemberian otorisasi penghentian

pemakaian aktiva tetap.

e. Surat perintah kerja ( work order ), yaitu dokumen yang memiliki dua fungsi

yaitu sebagai perintah dilaksanakannya pekerjaan tertentu mengenai aktiva

tetap dan sebagai catatan yang di pakai untuk mengumpulkan biaya

pembuatan aktiva tetap. Dokumen ini digunakan sebagai perintah kerja

pemasangan aktiva tetap yang dibeli, pembongkaran aktiva tetap yang

dihentikan pemakaiannya.

f. Surat Order Pembelian, dokumen ini diterbitkan oleh fungsi pembelian yang

merupakan surat untuk memesan aktiva kepada pemasok.

g. Laporan Penerimaan Barang, dokumen ini diterbitkan oleh fungsi

penerimaan setelah fungsi ini melakukan pemeriksaan kuantitas, mutu, dan

spesifikasi aktiva tetap yang diterima dari pemasok.

h. Faktur Dari Pemasok, yaitu dokumen yang merupakan tagihan dari pemasok

atas aktiva tetap yang telah dibeli.

i. Bukti Kas Keluar, merupakan perintah pengeluaran kas yang dibuat oleh

fungsi akuntansi setelah dokumen surat permintaan otorisasi investasi, surat

order pembelian, laporan penerimaan barang, dan faktur dari pemasok

diterima dan diperiksa oleh fungsi tersebut.

j. Bukt i Memorial, digunakan sebagai dokumen sumber untuk pencatatan

transaksi depresiasi aktiva tetap, harga pokok aktiva tetap yang telah selesai

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. Dalam hal ini PT. PLN (Persero) MEDAN belum melakukan dokumentasi

seperti diatas sepenuhnya, hal ini dikarenakan masih sedikitnya jumlah aktiva

tetap yang dimiliki oleh perusahaan tersebut. Selain itu PT. PLN (Persero)

MEDAN adalah perusahaan yang kepemilikan sahamnya hanya dimiliki oleh satu

orang saja, sehingga kebijakan untuk membeli aktiva tetap sepenuhnya

merupakan wewenang dari pemilik perusahaan tersebut.

3. Catatan Akuntansi

Catatan akuntansi yang digunakan untuk mencatat transaksi yang

mengubah harga pokok aktiva tetap dan akumulasi depresiasi aktiva tetap adalah :

1. Kartu aktiva tetap,

2. Jurnal umum,

3. Register bukti kas keluar.

Kartu Aktiva Tetap, yaitu catatan akuntansi yang merupakan buku

pembantu aktiva tetap yang digunakan untuk mencatat secara rinci segala data

yang bersangkutan dengan aktiva tetap tertentu.

Jurnal Umum, digunakan untuk mencatat transaksi harga pokok aktiva

tetap yang telah dibangun, biaya-biaya untuk pemasangan dan pembongkaran

aktiva tetap, penghentian pemakaian aktiva tetap, dan depresiasi aktiva tetap.

Register Buku Kas Keluar, digunakan untuk mencatat transajsi pembelian

aktiva tetap dan pengeluaran modal yang berupa pengeluaran kas.

Dalam hal ini PT. PLN (Persero) MEDAN telah melakukan pencatatan

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.

E. Unsur-unsur Pengendalian Intern Aktiva Tetap

Unsur-unsur pengendalian intern aktiva tetap adalah sebagai berikut :

1. Organisasi

Struktur organisasi yang baik adalah struktur organisasi yang melakukan

pemisahan fungsi, berikut diuraikan organisasi sebagai unsur pengendalian intern

antara lain :

a. Fungsi Pemakai Harus Terpakai dari Fungsi Akuntansi Aktiva Tetap.

Untuk mengawasi aktiva tetap dan pemakaiannya, fungsi yang mencatat

semua data yang bersangkutan dengan aktiva tetap harus dipisah dari

fungsi pemakai aktiva tetap.

b. Transaksi Perolehan, Penjualan, Penghentian Pemakaian Aktiva Tetap

Harus Dilaksanakan oleh Lebih dari Unit Organisasi yang Bekerja Secara

Independen. Untuk menciptakan pengecekan intern dalam setiap transaksi

yang mengubah aktiva tetap,unit organisasi dibentuk sedemikian rupa

sehingga tidak ada satupun transaksi yang mengubah aktiva tetap yang

dilaksanakan secara penuh hanya oleh satu unit organisasi saja.

2. Sistem Otorisasi

Sistem otorisasi dirancang untuk memudahkan pengendalian intern

terhadap anggaran pengadaan aktiva tetap, sistem otorisasi yang baik akan

diuraikan sebagai berikut :

a. Anggaran Investasi Diotorisasi oleh Rapat Umum Pemegang Saham.

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. yang besar dan menyebabkan keterikatan dana dalam jangka waktu yang

lama, maka penggunaan anggaran investasi merupakan sasaran yang baik

sebagai alat pengendalian investasi dalam aktiva tetap. Anggaran investasi

dalam aktiva tetap ini diotorisasi oleh pemilik perusahaansebagai dasar

dalam melaksanakan perubahan terhadap rekening aktiva tetap.

b. Surat Permintaan otorisasi Investasi Diotorisasi oleh Direktur yang

Bersangkutan. Setiap realisasi Investasi yang tercantum dalam anggaran

investasi harus mendapat persetujuan dari direktur yang bersangkutan

sebelum disetujui pelaksanaannya oleh direktur utama perusahaan.

c. Surat Permintaan Otorisasi Reaparasi Diotorisasi oleh Direktur Utama.

Surat otorisasi reparasi yang berisi persetujuan dilaksanakannya

pengeluaran modal harus mendapat persetujuan otorisasi oleh Direktur

Utama.

d. Surat Perintah Kerja Diotorisasi oleh Kepala Depertemen yang

Bersangkutan. Work order yang berisi persetujuan dilaksanakannya

pengeluaran modal untuk pembangunan, reparasi, pembongkaran aktiva

tetap harus mendapat otorisasi oleh kepala departemen yang bersangkutan.

e. Surat Order Pembelian Diotorisasi oleh Pejabat yang Berwenang. Jika

jumlah harga beli aktiva tetap tinggi, otorisasi surat order pembelian

berada ditangan Direktur Utama.

f. Laporan Penerimaan Barang Diotorisasi oleh Fungsi Penerimaan. Laporan

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. dikirimkan oleh pemasok harus mendapat otorisasi oleh fungsi

penerimaan.

g. Bukti Kas Keluar Diotorisasi oleh Fungsi Akuntansi. Bukti kas keluar

yang berisi persetujuan dilaksanakannya pengeluaran kas untuk

pembayaran harga aktiva tetap yang dibeli harus mendapat otorisasi oleh

fungsi akuntansi.

h. Bukt i Memorial Diotorisasi oleh Fungsi Akuntansi. Bukt i memorial yang

berisi persetujuan dilaksanakannya up dating terhadap kartu aktiva tetap

dan jurnal umum harus diotorisasi oleh kepala fungsi akuntansi.

3. Prosedur Pencatatan

Perubahan Kartu Aktiva Tetap Harus Didasarkan Pada Bukti Kas Keluar

dan Bukti Memorial yang Dilampiri dengan Dokumen Pendukung yang Lengkap,

yang Diotorisasi oleh Pejabat yang Berwenang. Setiap pemutakhiran data yang

dicatat dalam kartu aktiva tetap harus dilakukan oleh fungsi akuntansi, dan harus

didasarkan pada dokumen sumber yang diotorisasi oleh pejabat yang berwenang

serta dilampiri dokumen pendukung yang sahih.

4. Praktik yang Sehat

Praktik yang sehat memudahkan pengendalian intern terhadap aktiva tetap.

Dalam melakukan pemeliharaan aktiva tetap perlu dilakukan pencocokan aktiva

tetap scara fisik dengan kartu aktiva tetap. Berikut diuraikan pengendalian intern

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. a. Secara periodik Dilakukan Pencocokan Fisik Aktiva Tetap Dengan Kartu

Aktiva Tetap. Pengawasan intern yang baik mensyaratkan data dalam

kartu aktiva tetap secara periodik dicocokkan dengan aktiva tetap secara

fisik.

b. Penggunaan Anggaran Investasi Sebagai Alat Pengendalian Investasi

Dalam Aktiva Tetap. Pengawasan investasi dalam aktiva tetap yang baik

dilaksanakan dengan menggunakan perencanaan yang dituangkan dalam

anggaran investasi. Anggaran investasi ini disusun setelah dilakukan

telaah dan studi kelayakan terhadap usulan investasi.

c. Penutupan Asuransi Aktiva Tetap Terhadap Kerugian. Untuk mencegah

kerugian yang timbul sebagai akibat kebakaran dan kecelakaan, aktiva

tetap harus diasuransikan dengan jumlah pertanggungan yang memadai.

d. Kebijakan Akuntansi tentang Pemisahan Pengeluaran Modal (capital

expenditures) dengan Pengeluaran Pendapatan (revenue expenditures).

Kebijakan akuntansi tentang pembedaan pengeluaran modal dan

pengeluaran pendapatan harus dinyatakan secara eksplisit dan tertulis

untuk menjamin konsistensi perlakuan akuntansi terhadap kedua macam

pengeluaran tersebut.

Dalam hal ini PT. PLN (Persero) MEDAN telah melakukan seluruh unsur

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.

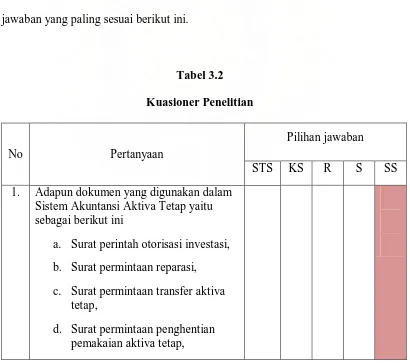

F. Indikator Penilain

Indikator Penilaian Perlakuan Akuntansi Aktiva Tetap pada PT. PLN

(Persero) Pikitring Suar MEDAN adalah sebagai berikut :

Nama Responden : DEVI

Bagian : Akuntansi

Perusahaan : PT. PLN (Persero)

PIKITRING SUAR MEDAN

Bacalah tiap pertanyaan dibawah ini, kemudian berilah tanda () pada salah satu

[image:51.595.112.522.377.740.2]jawaban yang paling sesuai berikut ini.

Tabel 3.2

Kuasioner Penelitian

No Pertanyaan

Pilihan jawaban

STS KS R S SS

1. Adapun dokumen yang digunakan dalam Sistem Akuntansi Aktiva Tetap yaitu sebagai berikut ini

a. Surat perintah otorisasi investasi,

b. Surat permintaan reparasi,

c. Surat permintaan transfer aktiva tetap,

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. e. Surat perintah kerja (work order),

f. Surat order pembelian,

g. Laporan penerimaan barang,

h. Faktur dari pemasok,

i. Bukti kas keluar,

j. Daftar akumulasi penyusutan aktiva tetap,

k. Bukt i memorial.

2. Surat permintaan otorisasi investasi diisi oleh fungsi yang mengusulkan perolehan aktiva tetap dan diotorisasi oleh direktur utama.

3. Laporan penerimaan barang diterbitkan oleh fungsi penerimaan setelah fungsi ini melakukanbpemeriksaan kuantitas, mutu, dan spesifikasi aktiva tetap yang diterima dari pemasok.

4. Bukti kas keluar dibuat oleh fungsi akuntansi setelah dokumen surat

permintaan otorisasi investasi, surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok diterima.

5. Bukti memorial digunakan sebagai dokumen untuk pencatatan transaksi depresiasi aktiva tetap, harga pokok aktiva tetap yang telah selesai dibangun, penghentian pemakaian aktiva tetap, dan pengeluaran modal.

6. Fungsi yang terkait dalam Sistem Akuntansi Aktiva Tetap yaitu sebagai berikut ini.

a. Fungsi pemakai,

b. Fungsi riset dan pengembangan,

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. d. Direktur utama,

e. Fungsi pembelian,

f. Fungsi penerimaan,

g. Fungsi aktiva tetap,

h. Fungsi akuntansi.

7. Fungsi pemakai bertanggung jawab mengajukan usulan investasi dalam aktiva dan mengajukan surat permintaan

otorisasi investasi untuk merealisasikan perolehan aktiva tetap

8. Direktur utama memberikan otorisasi terhadap semua mutasi aktiva tetap

9. Fungsi pembelian bertanggung jawab memilih pemasok dan menerbitkan surat order pembelian untuk pengadaan aktiva tetap,

10. Jaringan subsistem yang membentuk sistem akuntansi aktiva tetap yaitu sebagai berikut ini

a. Sistem pembelian aktiva tetap,

b. Sistem perolehan aktiva tetap melalui pembangunan sendiri,

c. Sistem perolehan aktiva tetap secara pertukaran,

d. Sistem pengeluaran modal,

e. Sistem penghentian pemakaian aktiva tetap,

f. Sistem transfer aktiva tetap,

g. Sistem pencatatan penyusutan aktiva tetap,

h. Sistem penyajian aktiva tetap di neraca,

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. (retairment).

11. Sistem pembelian aktiva tetap dirancang untuk melaksanakan pencatatan harga pokok aktiva tetap yang diperoleh dari transaksi pembelian

12. Sistem pengeluaran modal dirancang untuk mencatat tambahan harga pokok aktiva tetap dengan adanya pengeluaran modal

13. Sistem Akuntansi Aktiva Tetap

menyajikan informasi akuntansi secara cepat

14. Sistem Akuntansi Aktiva Tetap

menyajikan informasi akuntansi secara aman

15. Sistem Akuntansi Aktiva Tetap

menyajikan informasi akuntansi secara murah

Total Skor Terendah = 15

Total Skor Tertinggi = 75

Keterangan :

STS = Sangat Tidak Setuju S = Setuju

KS = Kurang Setuju SS = Sangat Setuju

R = Ragu-ragu

Kriteria Penilaian :

15- 26 = Sangat Tidak Memenuhi Prinsip Cepat, Aman, dan Murah.

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. 39- 50 = Cukup Memenuhi Prinsip Cepat, Aman, dan Murah.

51- 62 = Memenuhi Prinsip Cepat, Aman, dan Murah.

63- 75 = Sangat Memenuhi Prinsip Cepat, Aman, dan Murah.

Hasil Perhitungan :

STS = 1 x 1 = 1

KS = 1 x 2 = 2

R = 1 x 3 = 3

S = 5 x 4 = 20

SS = 7 x 5 = 35

Total Skor = 61 ( Memenuhi prinsip cepat, aman, dan murah ).

Berdasarkan hasil dari perhitungan diatas maka dapat diketahui bahwa

sistem informasi akuntansi aktiva tetap yang diterapkan oleh PT. PLN (Persero)

MEDAN telah memenuhi prinsip cepat, aman, dan murah. Sesuai dengan kriteria

penilaian, skor yang diperoleh adalah 61 sehingga dikategorikan memenuhi

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

1. PT. PLN (Persero) MEDAN telah menerapkan sistem informasi akuntansi

aktiva tetap yang memenuhi prinsip cepat, aman, dan murah.

2. PT. PLN (Persero) Proyek Induk Pembangkit dan Jaringan Sumatera Utara,

Aceh dan Riau MEDAN merupakan salah satu Badan Usaha Milik Negara

yang bergerak dibidang pembangunan pembangkit jaringan listrik di wilayah

Provinsi Sumatera Utara, Aceh dan Riau.

3. Struktur organisasi pada PT. PLN (Persero) Proyek Induk Pembangkit dan

Jaringan Sumatera Utara, Aceh dan Riau MEDAN adalah berbentuk garis

lurus staf (line staff organization) yang sesuai dengan kondisi perusahaan

tersebut karena adanya General Manajer yang langsung memerintah dan

memberikan petunjuk-petunjuk kepada kepala bagian untuk diteruskan kepada

bawahannya yang sudah ditentukan berdasarkan spesialisasi tugas.

4. Besarnya penyusutan pada PT. PLN (Persero) MEDAN setiap tahunnya

dihitung dengan menggunakan metode garis lurus yang menghasilkan jumlah

beban penyusutan yang sama setiap tahunnya sepanjang umur manfaat suatu

aktiva tetap, dan nilai sisa aktiva tetap dianggap Rp 0. perhitungan dilakukan

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.

B. Saran

Peneliti mencoba memberikan sraran sesuai dengan kemampuan yang

dimiliki penulis, yang kiranyan dapat menambah manfaat dalam penukisan tugas

akhir ini. Adapun saran-saran yang penulis kemukakan adalah sebagai berikut :

1. Walaupun PT. PLN (Persero) MEDAN telah melaksanakan sistem informasi

akuntansi aktiva tetap yang memenuhi prinsip cepat, aman, dan murah,

sebaiknya perusahaan tetap mempertahankan dan meningkatkan kualitas

sistem informasi akuntansi aktiva tetap untuk kemudahan mengelola aktiva

tetapnya.

2. Perusahaan perlu memperhatikan jenis dan golongan aktiva tetap sebelum

manajemen mengambil kebijakan mengenai metode penyusutan yang akan

dipakai dalam menghitung besar penyusutan seluruh aktiva tetap.

3. Perusahaan perlu memperhatikan tingkat pemeliharaan terhadap aktiva tetap

dikarenakan pengeluaran untuk biaya penggantian terhitung cukup besar. Hal

ini dilakukan agar tidak terjadi penyelewengan dan aktiva tidak cepat rusak,

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010. DAFTAR PUSTAKA

Warren, Carl S, James M, Reeve, Philip E. Fess, 2005, Pengantar Akuntansi, Edisi ke-21, Buku 1, Cetakan Pertama, Terjemahan Aria Farahmita, Amanugrahani, Taufik Hendrawan, Penerbit Salemba Empat, Jakarta

Mulyadi, 2001, Sistem Akuntansi, Edisi ke-3, Cetakan ketiga, Penerbit Salemba Empat, Jakarta

Mulyadi, 2002, Auditing, Buku 2, Edisi ke-6, Cetakan ke-1, Penerbit Salemba Empat, Jakarta

Fess, Philip E, C. Rolllin Niswonger, Carl S. Warren, 1990, Prinsip-prinsip Akuntansi, Jilid 1, Edisi ke-14, Cetakan keempat, Terjemahan Hyginus Ruswinarto, Penerbit Salemba Empat, Jakarta

Ikatan Akuntan Indonesia, 2002, Standar Akuntansi Keuangan, Edisi Revisi, Penerbit Salemba Empat, Jakarta

Muammar Nasution : Perlakuan Akuntansi Aktiva Tetap pada PT. PLN (Persero) Pikitring Suar Medan, 2010.