UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI MEDAN

SKRIPSI

PERLAKUAN AKUNTANSI TERHADAP AKTIVA TETAP TANAMAN MENGHASILKAN DAN PENERAPAN METODE DEPRESIASI

PADA PT BETAMI

OLEH :

NAMA : PUTRI WAHYUNI

NIM : 080522140

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Sarjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “Perlakuan

Akuntansi Terhadap Aktiva Tetap Tanaman Menghasilkan dan Penerapan Metode

Depresiasi Pada PT Betami”, adalah benar hasil karya saya sendiri dan judul yang

dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi Program Ekstensi Departemen Akuntansi

Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang telah diperoleh telah dinyatakan

jelas, benar dan apa adanya. Apabila di kemudian hari pernyataan ini tidak benar,

saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, 11 Januari 2011

Yang membuat pernyataan,

Putri Wahyuni

KATA PENGANTAR

Puji Syukur penulis ucapkan ke hadirat Allah SWT atas berkat dan

rahmat-Nya, sehingga penulis dapat menyelesaikan skripsi.

Skripsi ini ditulis guna memenuhi salah satu syarat untuk memperoleh gelar

Sarjana Ekonomi Departemen Akuntansi Program S-1 Ekstensi.

Skripsi ini ditulis berdasarkan hasil wawancara dengan Head Of Accounting

and Finance dan Head Of Agronomy.

Selama penulisan skripsi ini, penulis mendapat bantuan dan bimbingan dari

berbagai pihak baik yang terlibat secara langsung maupun tidak langsung. Pada

kesempatan ini penulis menyampaikan rasa hormat dan terima kasih kepada:

1. Bapak Dr. Jhon Tafbu Ritonga, Mec, selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M. Si, Ak, selaku Ketua Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Mutia Ismail MM, Ak., selaku Sekretaris Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Bapak Drs. Idhar Yahya, MBA, Ak, selaku Dosen Pembimbing penulis

yang telah memberikan masukan dan saran serta membantu penulis

menyelesaikan skripsi ini.

5. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku Dosen Penguji dan

6. Bapak Drs. Firman Syarif, Msi, Ak, Selaku Dosen Penguji dan

Pembanding II penulis.

7. Bapak Boy Hermansyah, Director PT Betami.

8. Bapak Sabrikum, Head Of Operation PT Betami.

9. Bapak Arif Hartono, Head of Accounting and Finance PT Betami.

10.Teman – teman yang telah memberikan semangat dan bantuan kepada

penulis, Arin, Dinda, Inda dan Echi. Sahabat penulis, Marini, Dhea,

Putri, Tika serta teman – teman penulis lainnya.

11.Kak Tuti, kak Ria, kak Dewi, kak Lia, kak Reni, Siti, Dina, tante Melan,

Andry, Bobby, Isman, bang Erwan, bang Herman, pak Tahir, bang

Suriono, bang Edi, pak Indra, pak Yani, pak Aman Aritonang, pak

Julaina dan seluruh staff dan karyawan PT Betami yang telah membantu

penulis dan memberikan support yang sangat luar biasa.

12.Nyakmi Ilyus Nurvita, Paman Ilwan Firnanda, Nenek Nurma, Nenek

Rahimi, Atok Zakaria, Alm. Kakek Ilyas, Bunda Ida, Nyanyak dan

Keluarga Besar penulis.

Penulis juga mengucapkan terima kasih kepada kedua orangtua penulis yaitu

Bapak Mudiarto dan Ibu Ilviani Nuria dan kepada Abang dan Adik penulis, Ali

Putra Rahmadhan dan Syafriani Putri yang telah mendoakan penulis sehingga

Skripsi ini dapat diselesaikan.

Penulis menyadari bahwa dalam penyusunan dan penulisan Skripsi ini masih

karena itu, penulis mengharapkan kritik dan saran yang bersifat membangun demi

kesempurnaan Skripsi ini.

Akhir kata penulis mengharapkan semoga Allah SWT melimpahkan rizki

dan karunia-Nya sehingga Skripsi ini bermanfaat dan dapat menambah

pengetahuan pembaca dan penulis.

Medan, Januari 2011

Penulis

Putri Wahyuni

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perlakuan akuntansi aktiva tetap tanaman menghasilkan dan penerapan metode depresiasi yang digunakan PT Betami apakah telah sesuai dengan Standar Akuntansi Keuangan No. 16.

Jenis data yang dikumpulkan adalah data primer dan data sekunder, Teknik pengumpulan data yang dilakukan adalah wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah metode deskriptif.

Penggolongan aktiva tetap PT Betami berupa tanaman, bangunan, jalan jembatan dan saluran air, kendaraan, mesin dan instalasi, alat berat dan inventaris & alat pertanian. Tanaman belum menghasilkan dan tanaman menghasilkan dimasukkan kedalam golongan aktiva tetap. Aktiva tetap PT Betami diperoleh dengan cara dibeli tunai, dibeli dengan cara kredit, dibangun sendiri dan dibeli dengan cara leasing. Tanaman belum menghasilkan dicatat sebesar biaya yang dikeluarkan sampai tanaman tersebut menghasilkan. Metode penyusutan yang digunakan oleh PT Betami yaitu metode garis lurus (Straight Line Method) dan metode saldo menurun (Diminishing Balance Method). Metode penyusutan yang digunakan untuk tanaman menghasilkan adalah metode garis lurus (Straight Line

Method). Pengeluaran untuk perbaikan atau perawatan aktiva tetap untuk

menjaga manfaat ekonomis dimasa akan datang dibebankan pada laporan laba rugi pada saat terjadinya. Penyempurnaan yang menambah nilai (kegunaan) dan masa manfaat serta penambahan dalam jumlah yang besar dikapitalisir kedalam aktiva tetap. Penyajian aktiva tetap dineraca sebesar biaya. Biaya pemeliharaan aktiva tetap dicatat sebagai biaya tidak langsung atau biaya umum dalam laporan laba rugi.

Perlakuan akuntansi aktiva tetap tanaman menghasilkan PT Betami telah sesuai Standar Akuntansi Keuangan PSAK No. 16.

ABSTRACT

This research aim to know accounting treatment of fixed asset macture and applying of depreciation method used PT Betami has as according to Financial Accounting Standart No. 16.

Data type collected is primary data and secondary data. Data collecting technique done is interview and documentation. Data analytical technique used descriptive method.

Classification of fixed asset PT Betami in the form of crop, building, bridge road and drainnase, vehicle, machine and installation, heavy equipment and furniture and fixtures & tools of agriculture. Macture and immacture in fixed asset. Acquirement of fixed asset PT Betami with cash, credit, built and leasing. Immacture confessed equal to cost released until the plant macture . Depreciation method applied by PT Betami is straight lLine method and diminishing balance method. Depreciation method applied for macture is straight line method. Disbursement for repair or treatment of fixed asset for useful life becomes cost in income statement current period. Disbursement for adding value or usefulness and big expenditure enterred in fixed asset. Fixed asset in balance sheet confessed equal to cost. Maintenance expenses fixed assets as indirect expenses or general expense in income statement.

Accounting treatment of fixed assets macture PT Betami has according to Financial Accounting Standart No. 16.

DAFTAR ISI

Halaman

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... v

ABSTRACT ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah... 1

B. Perumusan Masalah ... 4

C. Batasan Masalah ... 4

D. Tujuan dan Manfaat Penelitian ... 5

BAB II TINJAUAN PUSTAKA A. Pengertian Aktiva Tetap Tanaman Menghasilkan... 6

B. Penggolongan Aktiva Tetap Tanaman Menghasilkan ... 7

C. Perolehan Aktiva Tetap Tanaman Menghasilkan ... 8

D. Pengeluaran Selama Penggunaan Aktiva Tetap Tanaman Menghasilkan ... 12

F. Penghentian Aktiva Tetap Tanaman Menghasilkan ... 17

G. Penyajian Aktiva Tetap Tanaman Menghasilkan dalam Laporan Keuangan ... 21

H. Tinjauan Penelitian Terdahulu ... 22

I. Kerangka Konseptual ... 24

BAB III METODE PENELITIAN A. Jenis Penelitian ... 25

B. Jenis Data ... 25

C. Teknik dan Pengumpulan Data ... 25

D. Teknik Analisis Data ... 26

E. Jadwal Penelitian ... 26

BAB IV ANALISIS HASIL PENELITIAN A. Data Penelitian 1. Sejarah Singkat Perusahaan ... 28

2. Struktur Organisasi ... 32

3. Penggolongan Aktiva Tetap Tanaman Menghasilkan .. 35

4. Perolehan Aktiva Tetap Tanaman Menghasilkan ... 39

5. Pengeluaran Selama Penggunaan Aktiva Tetap Tanaman Menghasilkan ... 43

6. Penyusutan Aktiva Tetap Tanaman Menghasilkan ... 48

7. Penghentian Aktiva Tetap Tanaman Menghasilkan ... 51

B. Analisis Hasil Penelitian

1. Penggolongan Aktiva Tetap Tanaman Menghasilkan .. 53

2. Perolehan Aktiva Tetap Tanaman Menghasilkan ... 54

3. Pengeluaran Selama Penggunaan Aktiva Tetap Tanaman

Menghasilkan ... 55

4. Penyusutan Aktiva Tetap Tanaman Menghasilkan ... 56

5. Penghentian Aktiva Tetap Tanaman Menghasilkan ... 57

6. Penyajian Aktiva Tetap Tanaman Menghasilkan

dalam Laporan Keuangan ... 57

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan... 59

B. Saran ... 61

DAFTAR TABEL

Tabel Judul Halaman

2.1 Tinjauan Penelitian Terdahulu ... 22

3.2 Jadwal Penelitian ... 26

4.3 Dosis Pemupukan Sawit Menurut Umur ... 42

DAFTAR GAMBAR

Gambar Judul Halaman

DAFTAR LAMPIRAN

Lampiran Judul

1. Struktur Organisasi

2. Laporan Ha Tanaman Karet

3 Laporan Ha Tanaman Sawit

4. Laporan Tanaman Menghasilkan

5. Daftar Aktiva Tetap dan Akumulasi Penyusutan

ABSTRAK

Penelitian ini bertujuan untuk mengetahui perlakuan akuntansi aktiva tetap tanaman menghasilkan dan penerapan metode depresiasi yang digunakan PT Betami apakah telah sesuai dengan Standar Akuntansi Keuangan No. 16.

Jenis data yang dikumpulkan adalah data primer dan data sekunder, Teknik pengumpulan data yang dilakukan adalah wawancara dan dokumentasi. Teknik analisis data yang digunakan adalah metode deskriptif.

Penggolongan aktiva tetap PT Betami berupa tanaman, bangunan, jalan jembatan dan saluran air, kendaraan, mesin dan instalasi, alat berat dan inventaris & alat pertanian. Tanaman belum menghasilkan dan tanaman menghasilkan dimasukkan kedalam golongan aktiva tetap. Aktiva tetap PT Betami diperoleh dengan cara dibeli tunai, dibeli dengan cara kredit, dibangun sendiri dan dibeli dengan cara leasing. Tanaman belum menghasilkan dicatat sebesar biaya yang dikeluarkan sampai tanaman tersebut menghasilkan. Metode penyusutan yang digunakan oleh PT Betami yaitu metode garis lurus (Straight Line Method) dan metode saldo menurun (Diminishing Balance Method). Metode penyusutan yang digunakan untuk tanaman menghasilkan adalah metode garis lurus (Straight Line

Method). Pengeluaran untuk perbaikan atau perawatan aktiva tetap untuk

menjaga manfaat ekonomis dimasa akan datang dibebankan pada laporan laba rugi pada saat terjadinya. Penyempurnaan yang menambah nilai (kegunaan) dan masa manfaat serta penambahan dalam jumlah yang besar dikapitalisir kedalam aktiva tetap. Penyajian aktiva tetap dineraca sebesar biaya. Biaya pemeliharaan aktiva tetap dicatat sebagai biaya tidak langsung atau biaya umum dalam laporan laba rugi.

Perlakuan akuntansi aktiva tetap tanaman menghasilkan PT Betami telah sesuai Standar Akuntansi Keuangan PSAK No. 16.

ABSTRACT

This research aim to know accounting treatment of fixed asset macture and applying of depreciation method used PT Betami has as according to Financial Accounting Standart No. 16.

Data type collected is primary data and secondary data. Data collecting technique done is interview and documentation. Data analytical technique used descriptive method.

Classification of fixed asset PT Betami in the form of crop, building, bridge road and drainnase, vehicle, machine and installation, heavy equipment and furniture and fixtures & tools of agriculture. Macture and immacture in fixed asset. Acquirement of fixed asset PT Betami with cash, credit, built and leasing. Immacture confessed equal to cost released until the plant macture . Depreciation method applied by PT Betami is straight lLine method and diminishing balance method. Depreciation method applied for macture is straight line method. Disbursement for repair or treatment of fixed asset for useful life becomes cost in income statement current period. Disbursement for adding value or usefulness and big expenditure enterred in fixed asset. Fixed asset in balance sheet confessed equal to cost. Maintenance expenses fixed assets as indirect expenses or general expense in income statement.

Accounting treatment of fixed assets macture PT Betami has according to Financial Accounting Standart No. 16.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan perusahaan yang semakin cepat akan memacu perusahaan

untuk mengembangkan usaha. Perusahaan yang bergerak di bidang jasa, dagang

dan industri harus meningkatkan produktivitas dan menghasilkan barang dan jasa.

Untuk mencapai tujuan dan mengembangkan usahanya, dibutuhkan faktor-faktor

produksi yang berupa: tenaga kerja, modal maupun aktiva tetap. Aktiva tetap

mempunyai peranan yang cukup besar dalam kegiatan perusahaan.

Pengeluaran biaya setelah perolehan awal aktiva tetap dapat dicatat sebagai

beban dan ada yang menambah masa manfaat atau nilai aktiva tetap. Aktiva tetap

dapat diperoleh dengan cara dibeli tunai, mencicil, dibeli dengan saham, dibangun

sendiri, hadiah dan pertukaran. Aktiva tetap harus disajikan sesuai dengan

Standar Akuntansi Keuangan yang berlaku di Indonesia. Penyajiannya sebesar

biaya perolehan yang terdiri dari harga belinya, termasuk bea impor dan PPN

masukan dan setiap biaya yang dikeluarkan secara langsung berhubungan dengan

perolehan Aktiva tetap sampai ke kondisi yang membuat aktiva tetap tersebut

dapat bekerja untuk penggunaan yang dimaksudkan perusahaan, setiap potongan

Perlakuan akuntansi aktiva tetap yang tepat dan sesuai dengan Standar

Akuntansi Keuangan sangat dibutuhkan untuk menghindari salah saji dalam

laporan keuangan. Aktiva tetap merupakan salah satu unsur neraca yang

mempunyai nilai yang material. Dalam laporan laba rugi biaya penyusutan juga

memberikan kontribusi biaya yang cukup besar.

Menurut Standar Akuntansi Keuangan PSAK No. 16 (2009:2) aktiva tetap

adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau

penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk

tujuan administratif dan diharapkan digunakan selama lebih dari satu periode.

Pengeluaran setelah perolehan awal dapat diakui sebagai beban saat terjadi,

menambah masa manfaat atau nilai aktiva tetap. Metode penyusutan berdasarkan

SAK yaitu metode garis lurus, metode saldo menurun dan metode jumlah unit.

Suatu aktiva tetap dilepaskan atau ditarik dari penggunaannya karena tidak ada

masa manfaat aktiva tetap, ditukar dengan aktiva tetap lain atau dijual.

Aslina Manurung (2005) melakukan penelitian tentang penerapan PSAK

No. 16 & PSAK No. 17 atas aktiva tetap, hasil penelitian tersebut adalah

penggolongan, penyusutan dan penyajian aktiva tetap di neraca telah sesuai

dengan PSAK No. 16 & PSAK No. 17. Hanya saja dalam penentuan pengeluaran

selama masa manfaat aktiva tetap, perusahaan belum membuat batasan - batasan

yang jelas antara pengeluaran modal dengan pengeluaran biaya.

Penelitian lain yang berhubungan dengan aktiva tetap dilakukan oleh

Hafizah (2007). Hasil penelitian tersebut adalah penggolongan, pembelian dan

Penyusutan menggunakan metode garis lurus, kriteria pengeluaran modal dan

pendapatan berdasarkan jaminan life time.

PT Betami adalah perusahaan yang bergerak dibidang perkebunan, yang

dalam kegiatan sehari-hari membutuhkan aktiva tetap untuk kegiatan operasional.

Aktiva tetap adalah aktiva berwujud yang diperoleh dalam bentuk siap pakai atau

dengan dibangun lebih dahulu yang digunakan dalam operasi perusahaan, tidak

dimaksud untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai

masa manfaat lebih dari 1 tahun. Aktiva tetap yang digunakan PT Betami seperti

tanaman baru, tanaman belum menghasilkan, tanaman menghasilkan, kendaraan,

alat berat, mesin dan instalasi, gedung meja kerja, kursi kerja, komputer, alat

elektronik dan lain-lain.

Aktiva tetap tanaman menghasilkan mempunyai peranan yang sangat

penting dalam mencapai tujuan perusahaan. Penerapan metode penyusutan yang

berbeda pada tanaman menghasilkan akan memberikan pengaruh yang berbeda

pula bagi perusahaan karena mempengaruhi nilai bersih aktiva tetap dan

mempengaruhi laba perusahaan. Penyajian Aktiva tetap tanaman menghasilkan di

Neraca mempunyai kotribusi yang sangat besar. Hal ini perlu menjadi perhatian

manajemen dalam menerapkan Standar Akuntansi Keuangan No. 16 terhadap

aktiva tetap tanaman menghasilkan dan menetapkan metode depresiasi yang

sesuai sehingga tidak menyesatkan pihak-pihak yang berkepentingan dalam

Berdasarkan uraian di atas, penulis tertarik untuk meneliti bagaimana

penerapan akuntansi terhadap Aktiva tetap tanaman menghasilkan di PT Betami

telah sesuai dengan Standar Akuntansi Keuangan, sehingga penulis memilih judul

“Perlakuan Akuntansi Terhadap Aktiva Tetap Tanaman Menghasilkan dan Penerapan Metode Depresiasi Pada PT Betami”.

B. Perumusan Masalah

Perumusan masalah dalam penelitian ini adalah “Apakah perlakuan

akuntansi aktiva tetap tanaman menghasilkan dan penerapan metode depresiasi

pada PT Betami sudah disajikan sesuai dengan Standar Akuntansi Keuangan No.

16?”.

C. Batasan Masalah

Masalah pokok yang akan dibahas oleh penulis mengenai penggolongan,

perolehan, pengeluaran biaya setelah perolehan awal aktiva, metode penyusutan

yang digunakan, dan penghentian aktiva tetap pada PT Betami. Penulis hanya

membahas tentang aktiva tetap berwujud. Aktiva tetap berwujud PT Betami yang

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah untuk mengetahui perlakuan

akuntansi aktiva tetap tanaman menghasilkan dan penerapan metode

depresiasi yang digunakan PT Betami apakah telah sesuai dengan Standar

Akuntansi Keuangan No. 16.

2. Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah:

a. Memberikan wawasan pengetahuan kepada penulis dalam

menerapkan perlakuan akuntansi aktiva tetap tanaman menghasilkan

dan metode depresiasi yang sesuai dengan Standar Akuntansi

Keuangan No. 16.

b. Memberikan informasi kepada pembaca tentang perlakuan akuntansi

dan metode depresiasi aktiva tetap tanaman menghasilkan pada PT

Betami.

c. Sebagai masukan kepada PT Betami tentang perlakuan akuntansi

aktiva tetap tanaman menghasilkan dan metode depresiasi yang

sesuai dengan Standar Akuntansi Keuangan No. 16.

d. Sebagai bahan pertimbangan atau referensi bagi berbagai pihak dan

sebagai masukan bagi penelitian sejenis untuk menyempurnakan

BAB II

TINJAUAN PUSTAKA

A. Pengertian Aktiva Tetap Tanaman Menghasilkan

Untuk mengetahui pengertian yang jelas mengenai aktiva tetap tanaman

menghasilkan, ada beberapa defenisi yang dikemukakan oleh beberapa ahli.

Menurut Soemarso (2003:20) aktiva tetap adalah aktiva berwujud yang masa

manfaatnya lebih dari satu tahun yang digunakan dalam kegiatan perusahaan,

dimiliki tidak untuk dijual kembali dalam kegiatan normal perusahaan yang

nilainya cukup besar.

Menurut Standar Akuntansi Keuangan PSAK No. 16 (2009:2) aktiva tetap

adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau

penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk

tujuan administratif dan diharapkan digunakan selama lebih dari satu periode.

Dari defenisi diatas, karakteristik aktiva tetap adalah sebagai berikut:

1. Dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan untuk

dijual sebagai bagian dari operasi normal.

2. Aktiva berwujud.

3. Aktiva jangka panjang atau aktiva yang relatif permanen.

4. Nilainya material.

Menurut Surat Edaran Ketua Badan Pengawas Pasar Modal (No.

dipanen lebih dari satu kali yang telah menghasilkan secara komersial. Tanaman

keras merupakan tanaman yang memerlukan waktu pemeliharaan lebih dari satu

tahun sebelum dapat dipanen secara komersial pertama kali. Contoh tanaman

keras antara lain adalah kelapa sawit, karet dan coklat.

Menurut Surat Edaran Ketua Badan Pengawas Pasar Modal (No.

SE-02/PM/2002) tanaman perkebunan terdiri dari tanaman belum menghasilkan dan

tanaman menghasilkan.

B. Penggolongan Aktiva Tetap Tanaman Menghasilkan

Menurut Earl K. Stice dkk (2009) Properti yang berwujud dan bersifat

relatif permanen yang digunakan dalam operasi bisnis dimasukkan dalam

kelompok aset tetap. Jika aset seperti tanah dimiliki untuk tujuan spekulasi, maka

seharusnya diklasifikasikan sebagai investasi. Jika nilai sekarang dari properti

berwujud lebih kecil dari nilai biaya perolehan yang dikurangi penyusutan, maka

aset tersebut mengalami penurunan manfaat atau nilai (impairment).

Menurut Standar Akuntansi Keuangan PSAK No. 16 (2009:2)

Biaya perolehan aset tetap harus diakui sebagai aset jika dan hanya jika:

1. Besar kemungkinan manfaat ekonomis dimasa depan berkenaan

dengan aset tersebut akan mengalir ke entitas

2. Biaya perolehan aset dapat diukur secara andal.

Penggolongan aktiva tetap :

1. Dapat disusutkan

Aktiva tetap akan makin berkurang kemampuannya untuk

memberikan jasa bersamaan dengan berlalunya waktu. Beberapa factor

keausan, ketidakseimbangan kapasitas yang tersedia dengan yang

diminta dan keterbelakangan teknologi. Contoh aktiva tetap yang dapat

disusutkan adalah bangunan, peralatan, mesin, kendaraan dan lain - lain.

2. Tidak dapat disusutkan

Aktiva tetap yang tidak dapat disusutkan karena

a. Harga aktiva tetap tersebut tidak menurun selama berjalannya

waktu.

b. Selama penggunaaan tidak akan mengurangi kemampuan aktiva

tetap tersebut.

Contoh aktiva tetap yang tidak dapat disusutkan adalah tanah.

Tanaman perkebunan direklasifikasi kedalam golongan aktiva tetap tanaman

menghasilkan pada saat tanaman siap untuk menghasilkan. Jika tanaman tersebut

belum menghasilkan tergolong dalam aktiva lain-lain. Dalam akuntansi secara

umum, tanaman belum menghasilkan hampir sama seperti aktiva dalam

penyelesaian atau bangunan dalam penyelesaian. Dari penggolongan aktiva tetap

diatas, tanaman menghasilkan tergolong kedalam aktiva tetap yang dapat

disusutkan.

C. Perolehan Aktiva Tetap Tanaman Menghasilkan

Biaya historis merupakan dasar yang biasa digunakan untuk membeli

property, pabrik dan peralatan. Biaya histories diukur oleh kas atau harga

ekuivalen kas untuk memperoleh aktiva dan membawanya ke lokasi serta kondisi

penjualan, dan biaya instalasi aktiva produktif dianggap sebagai bagian dari biaya

aktiva.

Menurut Standar Akuntansi Keuangan PSAK No. 16 (2009:2) biaya

perolehan (cost) adalah jumlah kas atau setara kas yang dibayarkan atau nilai

wajara dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat

perolehan atau konstruksi atau, jika dapat diterapkan, jumlah yang diatribusikan

ke aset pada saat pertama kali diakui sesuai dengan persyaratan tertentu dalam

PSAK lain.

Tanaman menghasilkan dicatat sebesar harga perolehannya yaitu semua

biaya-biaya yang dikeluarkan sampai tanaman tersebut dapat menghasilkan.

Tanaman belum menghasilkan dicatat sebesar biaya-biaya yang terjadi sejak saat

penanaman sampai saat tanaman tersebut siap untuk menghasilkan secara

komersial.

Aktiva tetap diperoleh dengan berbagai macam cara, yaitu :

1. Dibeli tunai

2. Dibeli dengan mencicil

3. Dibeli dengan menerbitkan saham

4. Dibangun sendiri

5. Pertukaran

1. Dibeli tunai

Semua biaya yang terjadi untuk memperoleh suatu aktiva tetap

sampai tiba di tempat dan siap digunakan harus dimasukkan sebagai

bagian dari harga perolehan aktiva yang bersangkutan. Termasuk dalam

harga perolehan adalah biaya pengiriman, asuransi, pemasangan dan

biaya langsung lainnya. Aktiva yang dibeli secara tunai dicatat sebesar

jumlah uang yang dikeluarkan mencakup semua biaya yang terjadi.

Apabila beberapa aktiva dibeli sekaligus dan harga perolehan dari

masing-masing aktiva tetap yang diperoleh secara gabungan, ditentukan

dengan mengalokasikan harga gabungan tersebut berdasarkan

perbandingan nilai wajar masing-masing aktiva yang bersangkutan.

2. Dibeli dengan mencicil

Pembelian aktiva dengan mencicil (angsuran), dalam kontrak

pembelian disebutkan bahwa pembayaran yang akan dilakukan, jumlah

saldo yang belum dibayar dan pembayaran setiap angsuran beserta

bunga yang dikenakan.

3. Dibeli dengan menerbitkan saham

Apabila aktiva tetap diperoleh dengan menerbitkan saham, maka

biaya perolehan aktiva tetap tersebut sama dengan nilai pasar wajar

saham yang diterbitkan atau nilai pasar wajar aktiva tetap tersebut jika

4. Dibangun sendiri

Jika menggunakan jasa kontraktor (diborongkan), maka harga

perolehan aktiva bangunan diakui sebesar nilai kontraknya. Jika

dibangun sendiri, maka harga perolehan aktiva diakui sebesar seluruh

pengeluaran atas pembangunan tersebut.

5. Pertukaran

a. Pertukaran Non Moneter Asset (Pertukaran Aktiva tetap tidak

sejenis)

Biaya aktiva non moneter yang diperoleh dari pertukaran aktiva

non moneter yang tidak sama biasanya dicatat pada nilai wajar aktiva

yang diberikan, dan keuntungan atau kerugian diakui. Nilai wajar

aktiva yang diterima harus digunakan hanya jika terdapat bukti yang

lebih jelas dari nilai wajar aktiva yang diberikan.

b. Pertukaran Similar Asset (Pertukaran Aktiva tetap sejenis)

Aktiva non moneter yang sama adalah aktiva yang memiliki jenis

umum serupa, atau yang melakukan fungsi serupa, atau yang

digunakan pada lini bisnis yang sama.

Tiga kondisi yang akan terjadi saat pertukaran aktiva tetap

sejenis yaitu:

1) Jika mengalami kerugian harus diakui

2) Jika tidak ada kas yang diterima, keuntungan yang didapat

3) Jika ada kas yang diterima, keuntungan dari pertukaran aktiva

tetap sejenis diakui.

6. Hadiah (Donasi)

Aktiva tetap yang diperoleh dari sumbangan harus dicatat sebesar

harga taksiran atau harga pasar yang layak.

Tanaman perkebunan diperoleh dengan cara dibangun sendiri (ditanam).

Pengeluaran-pengeluaran untuk memperoleh tanaman perkebunan seperti biaya

pembukaan lahan, pembelian bibit, biaya pra persemaian, biaya persemaian

utama, biaya pemeliharaan persemaian, biaya penanaman dan semua biaya yang

berkaian dengan tanaman perkebunan sampai tanaman perkebunan rusak atau

tidak produktif lagi.

D. Pengeluaran selama Penggunaan Aktiva Tetap Tanaman Menghasilkan

Biaya historis merupakan dasar biaya yang digunakan untuk melaporkan

biaya perolehan aktiva tetap di neraca. Biaya historis biasanya diukur dari sebesar

kas/setara kas yang dikeluarkan untuk memperoleh aktiva tetap tersebut dan

membawanya kelokasi dan membuatnya pada kondisi sesuai dengan tujuan

penggunaannya (siap digunakan). Setelah perolehan, masih terdapat biaya-biaya

yang muncul selama penggunaan aktiva tetap. Pengeluaran itu dapat dicatat

sebagai pengeluaran modal (Capital Expenditure) dan pengeluaran pendapatan

1. Pengeluaran Modal (Capital Expenditure)

Pengeluaran modal adalah pengeluaran-pengeluaran yang dilakukan

dicatat sebagai peningkatan aktiva dan memberikan manfaat lebih dari

satu periode akuntansi. Pengeluaran modal dapat dikapitalisasi untuk

menambah umur manfaat atau menambah nilai total aktiva. Pengeluaran

modal akan mempengaruhi beban penyusutan lebih dari satu periode.

Jurnal untuk mencatat pengeluaran modal untuk menambah nilai total

aktiva:

Aktiva Tetap xxx

Kas xxx

Jurnal untuk mencatat pengeluaran modal untuk menambah umur

manfaat aktiva :

Akumulasi Penyusutan Aktiva Tetap xxx

Kas xxx

2. Pengeluaran Pendapatan (Revenue Expenditure)

Pengeluaran pendapatan adalah pengeluaran yang dilakukan untuk

memperoleh manfaat hanya dalam periode berjalan dimana pengeluaran

itu dilakukan. Pengeluaran modal dicatat sebagai beban.

Jurnal untuk mencatat pengeluaran pendapatan:

Beban xxx

Kas xxx

Seluruh pengeluaran untuk tanaman perkebunan baik itu tanaman belum

Pengeluaran selama tanaman masih menghasilkan yaitu berupa biaya pemupukan,

pengendalian gulma, pengendalian hama dan penyakit, pengelolaan tanaman

penutup tanah dan biaya – biaya yang dikeluarkan untuk keperluan tanaman

perkebunan.

E. Penyusutan Aktiva Tetap Tanaman Menghasilkan

Aktiva tetap merupakan aktiva yang memberikan manfaat operasi lebih dari

satu periode akuntansi. Oleh karena pemakaian nilai aktiva akan berkurang

bersamaan dengan jalannya waktu. Penyusutan aktiva adalah pengalokasian

harga perolehan aktiva tetap untuk periode-periode aktiva tersebut digunakan.

Menurut Jerry J. Weygant dkk (2007) depresiasi (penyusutan) adalah alokasi

biaya dari aset tetap menjadi beban selama masa manfaatnya berdasarkan cara

yang sistematis dan rasional. Depresiasi merupakan proses alokasi biaya, bukan

proses penilaian aset.

Menurut Standar Akuntansi Keuangan PSAK No. 16 (2009:2) penyusutan

adalah alokasi jumlah yang dapat disusutkan dari suatu aset selama umur

manfaatnya.

Tiga faktor yang harus dipertimbangkan dalam menentukan jumlah beban

penyusutan yang diakui setiap periode. Ketiga faktor itu adalah biaya awal aktiva

tetap, estimasi nilai sisa dan umur manfaat.

1. Biaya Perolehan (Cost)

Biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan

suatu aset pada saat perolehan atau konstruksi atau, jika dapat

diterapkan, jumlah yang diatribusikan ke aset pada saat pertama kali

diakui sesuai dengan persyaratan tertentu dalam PSAK lain.

2. Nilai sisa (Residual Value)

Nilai sisa adalah jumlah yang diperkirakan akan diperoleh entitas

saat ini dari pelepasan aset, setelah dikurangi taksiran biaya pelepasan,

jika aset tersebut telah mencapai umur dan kondisi yang diharapkan pada

akhir umur manfaatnya. Dalam menghitung penyusutan, jika terdapat

nilai sisa maka nilai yang dapat disusutkan adalah harga perolehan

dikurangi nilai sisa.

3. Umur Manfaat (Useful Life)

Umur manfaat adalah suatu periode dimana aset diharapkan akan

digunakan oleh entitas atau jumlah produksi atau unit serupa yang

diharapkan akan diperoleh dari aset tersebut oleh entitas.

Menurut Standar Akuntansi Keuangan PSAK No. 16 (2009:11) ada

beberapa metode penyusutan yang dapat digunakan yaitu :

1. Metode Garis Lurus (Straight Line Method)

2. Metode Saldo Menurun (Diminishing Balance Method)

3. Metode Jumlah Unit (Sum of the Unit Method)

Perusahaan dapat menggunakan lebih dari satu metode penyusutan untuk

1. Metode Garis Lurus (Straight Line Method)

Metode garis lurus menghasilkan jumlah beban penyusutan yang

sama setiap tahun sepanjang umur manfaat suatu aktiva tetap. Dasar

perhitungan satu – satunya adalah waktu.

Perhitungan penyusutan metode garis lurus yaitu:

Beban Penyusutan = Tarif Penyusutan x (Harga Perolehan–Nilai Sisa)

Atau

Manfaat Umur

Sisa Nilai -Perolehan Harga

Penyusutan

Beban =

Jurnal untuk mencatat beban penyusutan setiap tahun adalah sebagai

berikut:

Beban Penyusutan xxx

Akumulasi Penyusutan xxx

2. Metode Saldo Menurun (Diminishing Balance Method)

Metode saldo menurun menghasilkan beban depresiasi tahunan yang

terus menurun selama masa manfaat aset. Metode ini dinamakan saldo

menurun karena periode depresiasi didasarkan atas nilai buku aset yang

terus menurun. Pembebanan yang makin menurun didasarkan pada

anggapan bahwa semakin tua kapasitas aktiva tetap dalam memberikan

jasa semakin menurun jumlah beban penyusutannya. Besarnya tarif

penyusutan yang digunakan adalah dua kali tarif metode garis lurus.

Beban penyusutan dihitung seperti berikut ini:

Beban Penyusutan = Tarif Penyusutan x Nilai Buku

3. Metode Jumlah Unit (Sum of the Unit Method)

Dalam metode jumlah unit, masa manfaat dinyatakan dalam total

unit produksi atau tingkat penggunaaan aset, dan bukan dalam satuan

waktu.. Jumlah beban penyusutan setiap tahun berfluktuasi sesuai

dengan perubahan volume produksi / jasa.

Perhitungan beban penyusutan sebagai berikut:

jasa umur / produktif output Estimasi Sisa Nilai -Perolehan Harga jasa / produksi unit per Penyusutan

Tingkat =

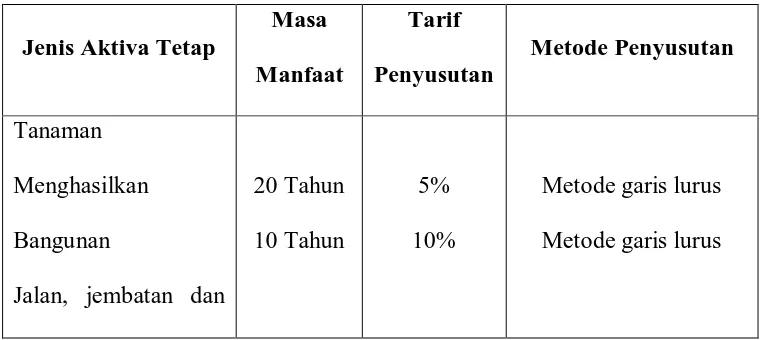

Tanaman perkebunan dapat menggunakan metode penyusutan yang ada.

Tetapi pada umumnya tanaman menghasilkan menggunakan metode garis lurus

((Straight Line Method) atau metode Jumlah Unit (Sum of the Unit Method).

F. Penghentian Aktiva Tetap Tanaman Menghasilkan

Penghentian aktiva tetap dapat dilakukan dengan :

1. Penjualan

Pada dasarnya, tidak satupun perusahaan bermaksud dan

merencanakan untuk menjual aktiva tetapnya, karena aktiva tetap dibeli

dimaksudkan untuk dipergunakan selama umur ekonomisnya untuk

menjaga kelangsungan usahanya. Akan tetapi ada kondisi-kondisi

tertentu yang menyebabkan perusahaan menjual aktiva tetapnya, antara

lain:

a. Karena perusahaan kekurangan supply dana

c. Karena perusahaan berganti teknologi

d. Karena perusahaan akan ditutup

Keuntungan dan kerugian yang timbul dari penjualan suatu aktiva

tetap diakui sebagai keuntungan atau kerugian dalam laporan laba rugi.

Jurnal untuk mencatat penjualan aktiva tetap adalah sebagai berikut:

Beban Penyusutan Aktiva Tetap xxx

Akumulasi Penyusutan Aktiva Tetap xxx

(Untuk mencatat beban penyusutan aktiva tetap yang dijual sampai

tanggal penjualan aktiva tetap)

a. Jika dijual dibawah nilai buku aktiva tetap

Kas/Piutang xxx

Akumulasi Penyusutan Aktiva Tetap xxx

Rugi Penjualan Aktiva Tetap xxx

Aktiva Tetap xxx

(Untuk mencatat penjualan aktiva tetap)

b. Jika dijual diatas nilai buku aktiva tetap

Kas/Piutang xxx

Akumulasi Penyusutan Aktiva Tetap xxx

Laba Penjualan Aktiva Tetap xxx

Aktiva Tetap xxx

2. Pertukaran

Jika suatu aktiva tetap dipertukarkan untuk suatu aktiva yang serupa

yang memiliki manfaat yang serupa dalam bidang usaha yang sama dan

memiliki suatu nilai wajar serupa, biaya perolehan aktiva yang diperoleh

adalah sama dengan jumlah tercatat aktiva yang dilepaskan dan tidak ada

keuntungan atau kerugian yang dihasilkan.

3. Hilang (rusak)

Aktiva tetap yang rusak dan hilang juga merupakan salah satu

alasan penghentian aktiva tetap. Sangat mungkin salah satu atau lebih

dari aktiva tetap yang telah dibukukan hilang (tercuri). Dalam hal ini

aktiva yang hilang tentunya harus dihapus dari buku (catatan)

perusahaan. Kerusakan aktiva tetap bisa disebabkan oleh:

a. Kelalaian pihak perusahaan sendiri

b. kerusakan akibat bencana alam (Force Majeur)

Jurnal untuk mencatat kerusakan atau aktiva tetap yang hilang adalah

sebagai berikut:

Beban Penyusutan Aktiva Tetap xxx

Akumulasi Penyusutan Aktiva Tetap xxx

(Untuk mencatat beban penyusutan aktiva tetap yang hilang/rusak

sampai tanggal kehilangan/kerusakan aktiva tetap)

Akumulasi Penyusutan Aktiva Tetap xxx

Rugi kehilangan Aktiva Tetap xxx

(Untuk mencatat penghapusan aktiva tetap yang hilang/rusak)

4. Pembuangan.

Suatu aktiva tetap dieliminasi dari neraca ketika dilepaskan atau bila

aktiva secara permanen ditarik dari penggunaannya dan tidak ada

manfaat keekonomian masa yang akan datang diharapkan dari

pelepasannya.

Jurnal untuk mencatat penghapusan aktiva tetap yang sudah habis masa

manfaatnya adalah sebagai berikut:

Akumulasi Penyusutan Aktiva Tetap xxx

Aktiva Tetap xxx

Penghentian tanaman menghasilkan jika tanaman tersebut rusak. Perlakuan

akuntansi tanaman rusak adalah perhitungan secara fisik berapa tanaman yang

rusak dikalikan dengan harga satuan aktiva tetap. Dengan dibuat berita acara

pemusnahan tanaman rusak, daftar aktiva tetap tanaman menghasilkan dapat

dikoreksi nilainya.

Jurnal untuk mencatat penghapusan tanaman rusak adalah sebagai berikut:

Biaya Tanaman Rusak xxx

G. Penyajian Aktiva Tetap Tanaman Menghasilkan dalam Laporan Keuangan

Aktiva tetap disajikan berdasarkan nilai perolehan aktiva tersebut dikurangi

akumulasi penyusutan. Dalam neraca, aktiva tetap dirinci menurut jenisnya.

Akumulasi penyusutan disajikan sebagai pengurang terhadap aktiva tetap, baik

secara sendiri-sendiri menurut jenisnya atau secara keseluruhan.

Dalam neraca, tanaman menghasilkan masuk kedalam golongan aktiva tetap,

sedangkan tanaman belum menghasilkan masuk kedalam golongan aktiva

lain-lain. Tanaman menghasilkan disajikan sebesar nilai perolehan tanaman

menghasilkan dikurangi akumulasi depresiasi.

Laporan keuangan harus mengungkapkan hal – hal sebagai berikut:

1. Dasar penilaian yang digunakan untuk menentukan jumlah tercatat

bruto. Jika lebih dari satu dasar yang digunakan, jumlah tercatat

bruto untuk dasar dalam setiap kategori harus diungkapkan.

2. Metode penyusutan yang digunakan.

3. Masa manfaat atau tarif penyusutan yang digunakan.

4. Jumlah tercatat bruto dan akumulasi penyusutan pada awal dan akhir

periode.

5. Suatu rekonsiliasi jumlah tercatat pada awal dan akhir periode

memperlihatkan :

a. Penambahan

b. Pelepasan

d. Revaluasi yang dilakukan berdasarkan ketentuan pemerintah

e. Penurunan nilai manfaat keekonomisan

f. Penyusutan

g. Beda nilai tukar neto yang timbul pada penjabaran laporan

keuangan suatu entitas asing

h. Setiap pengklasifikasian kembali.

H. Tinjauan Penelitian Terdahulu

Beberapa tinjauan terdahulu yang berkaitan dengan akuntansi aktiva tetap.

Tabel 2.1 Jadwal Penelitian

No. Peneliti Judul Hasil Penelitian

1 Aslina

Manurung

(2005)

Penerapan PSAK

No. 16 & PSAK

No. 17 atas aktiva

tetap Pada PT

Buana Estate

Cabang Medan

Penggolongan, penyusutan dan

penyajian aktiva tetap di neraca telah

sesuai dengan PSAK No. 16 & PSAK

No. 17. Hanya saja dalam penentuan

pengeluaran selama masa manfaat

aktiva tetap, perusahaan belum

membuat batasan - batasan yang jelas

antara pengeluaran modal dengan

pengeluaran biaya

2 Nurhasanah

Nasution

Penerapan SAK

No. 16 & No.17

Harga Barang diatas Rp.2.500.000

(2005) tentang akuntansi

aktiva tetap dan

kesesuaiannya dengan Undang-Undang Perpajakan pada PTPN III (Persero) Medan

tetap. Selain tanah yang dibeli

perusahaan, perusahaan tidak mencatat

tanah yang selama ini dikelolanya

kedalam daftar aktiva karena tanah

tersebut milik pemerintah. Metode

penyusutan garis lurus yang digunakan

perusahaan untuk seluruh aktiva

perusahaan. Perusahaan memiliki

aktiva pajak tangguhan dan telah

mengelompokkan perkiraan secara

benar

3 Hafizah

(2007)

Penerapan PSAK

No.16 atas aktiva

tetap dan PSAK

No.17 atas

akuntansi

penyusutan aktiva

tetap pada PT

Mopoli Raya

Penggolongan, pembelian dan

penyajian aktiva tetap dineraca telah

sesuai dengan Standar Akuntansi

Keuangan. Penyusutan menggunakan

metode garis lurus, kriteria pengeluaran

modal dan pendapatan berdasarkan

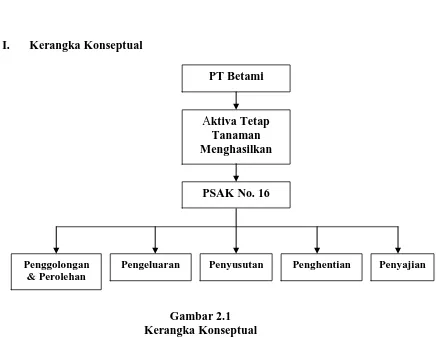

I. Kerangka Konseptual

[image:39.595.111.552.103.441.2]

Gambar 2.1 Kerangka Konseptual

Sumber: Penulis, 2010

Penjelasan:

PT. Betami merupakan perusahaan perkebunan swasta. Tanaman perkebunan

yang dimiliki berupa tanaman kelapa sawit dan karet. Tanaman menghasilkan

mempunyai peranan yang sangat penting dalam mencapai tujuan perusahaan.

Kerangka konseptual ini menjelaskan bagaimana peneliti melakukan penelitian

untuk mengidentifikasi apakah PSAK No. 16 telah digunakan dalam menerapkan

perlakuan Akuntansi Aktiva Tetap Tanaman Menghasilkan PT Betami.

PT Betami

Aktiva Tetap

Tanaman Menghasilkan

PSAK No. 16

Penyajian Penggolongan

& Perolehan

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah bersifat deskriptif.

Penelitian deskriptif adalah suatu bentuk penelitian yang ditujukan untuk

mendeskripsikan fenomena-fenomena yang ada, baik fenomena alamiah maupun

fenomena buatan manusia. Fenomena itu bisa berupa bentuk, aktivitas,

karakteristik, perubahan, hubungan, kesamaan, dan perbedaan antara fenomena

yang satu dengan fenomena lainnya.

B. Jenis Data

Jenis data yang dikumpulkan penulis adalah data primer dan data sekunder,

yang merupakan data yang telah terdokumentasi yang diperoleh dari perusahaan.

Seperti Sejarah Perusahaan, Struktur Organisasi, Company Profil, Laporan Aktiva

Tetap, Laporan Luas Tanaman Menghasilkan dan Tanaman Belum Menghasilkan

dan Laporan Keuangan Perusahaan.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis dalam melakukan

1. Wawancara

Penulis mengadakan tanya jawab secara langsung kepada kepala

bagian akuntansi tentang akuntansi aktiva tetap yang diterapkan.

2. Dokumentasi

Penulis mengumpulkan data yang diperoleh dari perusahaan.

D. Teknik Analisis Data

Dalam penelitian, teknik analisis data yang digunakan penulis adalah metode

deskriptif. Metode Deskriptif yaitu mengumpulkan, menguraikan, dan

memaparkan secara jelas data yang diperoleh sehingga permasalahan dalam

penelitian dapat terungkap.

[image:41.595.118.532.567.731.2]E. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

No Kegiatan

2010

Oktober September Oktober November Desember

1 Pengajuan Proposal

2 Bimbingan dan

Perbaikan Proposal

4 Penulisan Skripsi

dan Bimbingan

Skripsi

5 Penyelesaian

Penulisan Skripsi

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang digunakan penulis adalah bersifat deskriptif.

Penelitian deskriptif adalah suatu bentuk penelitian yang ditujukan untuk

mendeskripsikan fenomena-fenomena yang ada, baik fenomena alamiah maupun

fenomena buatan manusia. Fenomena itu bisa berupa bentuk, aktivitas,

karakteristik, perubahan, hubungan, kesamaan, dan perbedaan antara fenomena

yang satu dengan fenomena lainnya.

B. Jenis Data

Jenis data yang dikumpulkan penulis adalah data primer dan data sekunder,

yang merupakan data yang telah terdokumentasi yang diperoleh dari perusahaan.

Seperti Sejarah Perusahaan, Struktur Organisasi, Company Profil, Laporan Aktiva

Tetap, Laporan Luas Tanaman Menghasilkan dan Tanaman Belum Menghasilkan

dan Laporan Keuangan Perusahaan.

C. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan oleh penulis dalam melakukan

1. Wawancara

Penulis mengadakan tanya jawab secara langsung kepada kepala

bagian akuntansi tentang akuntansi aktiva tetap yang diterapkan.

2. Dokumentasi

Penulis mengumpulkan data yang diperoleh dari perusahaan.

D. Teknik Analisis Data

Dalam penelitian, teknik analisis data yang digunakan penulis adalah metode

deskriptif. Metode Deskriptif yaitu mengumpulkan, menguraikan, dan

memaparkan secara jelas data yang diperoleh sehingga permasalahan dalam

penelitian dapat terungkap.

[image:44.595.118.532.567.731.2]E. Jadwal Penelitian

Tabel 3.2 Jadwal Penelitian

No Kegiatan

2010

Oktober September Oktober November Desember

1 Pengajuan Proposal

2 Bimbingan dan

Perbaikan Proposal

4 Penulisan Skripsi

dan Bimbingan

Skripsi

5 Penyelesaian

Penulisan Skripsi

BAB IV

ANALISIS HASIL PENELITIAN

B. Data Penelitian

1. Sejarah Singkat Perusahaan

PT Perusahaan Perkebunan Industri & Dagang Benih Tamiang disingkat

PT Betami berkedudukan di Lhokseumawe, didirikan pada tanggal 24 Juli

1962 dengan surat keputusan Menteri Kehakiman Republik Indonesia adalah

perusahaan swasta nasional berbadan hokum Perseroan Terbatas yang

bergerak dalam bidang agro bisnis yaitu perkebunan karet dan kelapa sawit

yang berada didaerah Rantau Kuala Simpang dan Meulaboh Aceh Barat. PT

Betami telah mengalami beberapa kali perubahan Anggaran Dasar.

Perubahan tersebut tertuang dalam akta notaries Ong Kiem Lian No. 78

tanggal 12 Juni 1965.

Dalam perjalanan dan perkembangan perusahaan terjadi perubahan

anggaran dasar tanggal 11 Maret 1998 No. 73 yang dibuat dihadapan

notaries Djaidir Sarjana Hukum di Medan dan disahkan oleh Menteri

Kehakiman Republik Indonesia dengan Surat Keputusannya tanggal 26

Oktober 1998 No. 02-22.038.HT.04.TH 98 dan terakhir diubah kembali

dengan akta tanggal 19 Januari 2004 No. 12 yang dibuat dihadapan

Pada tahun 2003, PT Betami diambil alih oleh Bapak Boy Hermansyah,

sesuai dengan hasil lelang/keputusan dari BPPN Jakarta, maka dengan

demikian hutang/kredit di BNI hilang dan dilimpahkan ke Bapak Boy

Hermansyah sebagai pemenang Tender lelang BPPN tersebut.

Pada tanggal 6 Agustus 2004 bertempat di Desa Kebun Rantau

Kabupaten Aceh Tamiang telah dilangsungkan Rapat Umum Pemegang

Saham Luar Biasa yang Membicarakan rencana pemindahan tempat

kedudukan perseroan dari Lhokseumawe ke Kuala Simpang serta pengalihan

saham tuan Fadly Abdullah kepada Nyonya Adriani Devi Effendi SE.

Perubahan ini dibuat dihadapan Husni Usman Sarjana Hukum notaries di

Medan dengan akta No. 29 tanggal 12 Agustus 2004.

Maksud dan tujuan Pendirian PT Betami adalah menyelenggarakan

usaha-usaha eksploitasi perkebunan dan pertanian dengan jalan memperoleh

hak-hak atas perkebunan dan pertanian baik hak-hak benda maupun

perseroan atas tanah-tanah dengan jalan permohonan dari pihak berwajib,

pembelian, penyewaan maupun dengan jalan-jalan lainnya yang sah.

Untuk menjalankan usaha, perusahaan telah melengkapi perizinan usaha

antara lain:

a. Kartu Nomor Pokok Wajib Pajak (NPWP)

Nomor : 01.128.690.3-105-000

b. Tanda Daftar Perusahaan Perseroan Terbatas (TDPPT)

Nomor : 01.14.1.51.00216

Tanggal : 15 Juli 2009

Dikeluarkan Oleh : Kepala Kantor Wilayah Departemen Perindustrian

dan Perdagangan Propinsi Daerah Istimewa Aceh

c. Surat Izin Usahaa Perdagangan (SIUP)

Nomor : 055-060/01-14/PB/V/2008.P.I

Tanggal : 29 Mei 2008

Dikeluarkan Oleh : Kepala Kantor Wilayah Departemen Perindustrian

dan Perdagangan Propinsi Daerah Istimewa Aceh

d. Surat Izin Tempat Usaha (SITU)

Nomor : 510.1/344/2007

Tanggal : 10 Mei 2007

Dikeluarkan Oleh : Sekretaris Kota Administratif Lhokseumawe

Susunan pengurus sesuai dengan perubahan anggaran terakhir

perusahaan adalah sebagai berikut:

a. Direktur : Boy Hermansyah

b. Komisaris : Ny. Andriani Devi Effendi, SE

Berdasarkan Akta Pendirian Nomor 170 tanggal 29 September 1961,

disebutkan bahwa Modal Dasar Perseroan berjumlah Rp. 3.000.000,- (tiga

juta rupiah) terbagi atas 30 lembar saham prioriteit masing-masing saham

sebesar Rp. 50.000,- dan 60 lembar saham biasa masing-masing saham

terdiri dari 3000 lember saham dengan nilai nominal tiap lembar saham

seharga Rp. 1.000.000.,- dengan rincian sebagai berikut:

Nama Lembar Saham Nominal Saham

Boy Hermansyah

Andriani Devi Effendi, SE

2.636 Lbr

364 Lbr

2.636.000.000

364.000.000

Jumlah 3.000 Lbr 3.000.000.000

Secara Administratif Lokasi Perkebunan PT Betami terletak di Desa

Alue Manis d/h Desa Kebun Rantau, kecamatan Rantau Kabupaten Aceh

Tamiang, Propinsi Nanggroe Aceh Darussalam. Untuk mencapai lokasi bila

melalui jalan darat, jarak lokasi dari kota Medan sejauh + 169 km, dengan

ibukota Kabupaten Kuala Simpang berjarak + 14 km, dengan ibukota

Kecamatan RAntau berjarak + 8 km. Lokasi berada di areal HGU

Perkebunan karet PT Betami dengan jalan raya (aspal) kuala Simpang –

Rantau berjarak + 300 m.

Lokasi Perkebunan PT Betami juga terletak di Desa Blang Tengku,

Teuwi Meulesong, Blang Langau, Manjeng, Alue Lhee, Teupin Panah,

Seumantok yang termasuk wilayah Kecamatan Seunagan dan Kaway XVI,

Kabupaten Aceh Barat dan Nagan Raya, Propinsi Nanggroe Aceh

Darussalam.

Lahan Area perkebunan PT Betami di Desa Alur Manis ( Kebun Rantau)

seluas 1.652,7 Ha sesuai dengan Sertifikat HGU No. 01.08.13.11.2.00082

01.08.13.11.2.00083 Tanggal 22 Maret 1991 seluas 774.0 Ha. Lahan Area

Perkebunan PT Betami di Desa Teupin Pana (Kebun Meurebo) seluas 5.044

Ha sesuai dengan Sertifikat HGU No. 01.04.05.45.2.00041 Tanggal 19

Desember 2002.

2. Struktur Organisasi

Pada umumnya setiap perusahaan memiliki struktur organisasi yang

mempunyai perbedaan antara satu dan yang lainnya, tergantung dari tujuan

organisasi, sumber daya yang dimiliki dan lingkungan yang melingkupnya.

Stuktur organisasi menunjukkan kerangka dan susunan perwujudan pola

tetap hubungan diantara fungsi – fungsi, bagian – bagian atau posisi – posisi

maupun orang – orang yang menunjukkan kedudukan, tugas dan wewenang

dan tanggung jawab yang berbeda –beda dalam suatu perusahaan. Dengan

adanya struktur organisasi yang dibuat dapat membantu memberikan

pengertian yang jelas bagaimana pembagian tugas yang ada ddalam

perusahaan tersebut.

Pada dasarnya struktur organisasi PT Betami berbentuk garis, dengan

pemegang wewenang adalah seorang direktur. Struktur organisasi PT

Betami dapat diuraikan sebagai berikut:

a. Director

Director PT Betami adalah pemegang saham terbesar yang dipegang

b. Head of Operation

Head of Operation diangkat oleh direktur dan komisaris. Head of

Operation bertanggung jawab memimpin perusahaan untuk

mengelola/memelihara kekayaan perusahaan, meningkatkan efektifitas

dan efisiensi perusahaan untuk mencapai tujuan perusahaan.

c. Internal Audit

Internal Audit bertugas untuk membantu director dalam mengontrol

kegiatan didalam perusahaan. Internal audit dipimpin oleh seorang

Head Of Internal Audit. Internal audit terdiri dari 2 wilayah yaitu:

1) Wilayah timur

Auditor wilayah timur bertugas mengontrol kegiatan perkebunan

yang berada didaerah Kuala Simpang.

2) Wilayah barat

Auditor wilayah barat bertugas mengontrol kegiatan perkebunan

yang berada didaerah Meulaboh.

d. Finance and Account

Bagian Finance and Account terdiri dari 3 sub yaitu:

1) Accounting Section

Bagian akuntansi bertanggung jawab atas seluruh pencatatan

mengenai keuangan perusahaan. Membuat laporan keuangan untuk

2) Finance Section

Bagian keuangan bertanggung jawab atas keluar masuknya uang

perusahaan.

3) Commercial Section

Bagian komersil terdiri dari bagian penjualan dan pembelian.

Bagian penjualan bertanggung jawab untuk menjual hasil

perkebunan seperti latex, lumps, slabs dan tbs. Sedangkan bagian

pembelian bertanggung jawab untuk membeli semua kebutuhan

kantor medan dan kebun, mencari supplier – supplier dan melakukan

negosiasi harga.

e. HA & GA

HA & GA bertanggung jawab untuk menseleksi penerimaan

karyawan baru yang sesuai dengan jabatan dan keahlian, menyusun

daftar gaji yang sesuai dengan pangkat dan membuat laporan yang

berhubungan dengan karyawan.

f. Head Of Areal Plantation

Head of Areal Platation bertanggung jawab atas seluruh kegiatan yang

g. Agronomi

Bagian tanaman bertanggung jawab untuk memeriksa hasil produksi

kebun setiap hari, membuat estimasi produksi hasil kebun, membuat

rencana pengembangan kebun, membuat pemetaan areal tanah yang

akan ditanam dan mengontrol ke kebun apakah semua pekerjaan telah

dikerjakan sesuai rencana.

3. Penggolongan Aktiva Tetap Tanaman Menghasilkan

Menurut PT Betami suatu benda berwujud yang memenuhi kualifikasi

untuk diakui dan dikelompokkan sebagai aktiva tetap, pada awalnya harus

diukur berdasarkan biaya perolehan dan masa manfaat.

Pengadaan benda berwujud yang nilainya lebih dari Rp. 500.000 dan

mempunyai masa manfaat lebih dari 1 tahun diakui sebagai aktiva tetap.

Tanaman PT Betami dapat disusutkan jika tanaman tersebut telah

menghasilkan. Pada umumnya tanaman menghasilkan sawit diakui sebagai

tanaman menghasilkan apabila tanaman tersebut telah berusia 30 bulan atau

36 bulan tergantung kastrasinya. Apabila kastrasi dilakukan pada saat sawit

berusia 24 bulan, maka sawit dapat dipanen pada usia 30 bulan, tetapi

apabila kastrasi dilakukan pada saat sawit berusia 30 bulan maka sawit dapat

dipanen pada usia 36 bulan. Sehingga rendemen ekstrasi tandan buah segar

(TBS) yang dihasilkan tanaman sawit telah tinggi, rendemen berkisar 22 –

Tanaman menghasilkan karet diakui sebagai tanaman menghasilkan

apabila tinggi diameter tanaman karet 45 cm (kira – kira berusia 5 tahun)

baru dapat dideres. Sehingga drc yang ada dalam latex tinggi, drc diatas 20.

Penggolongan aktiva tetap PT Betami sebagai berikut:

a. Tanaman menghasilkan

Tanaman menghasilkan PT Betami terdiri dari:

1) Tanaman sawit

PT Betami memiliki tanaman sawit seluas + 2.032,62

Ha. Rantau estate seluas 861,62 Ha dan Meurebo estate

seluas 1.171 Ha. Luas tanaman menghasilkan 487,55 Ha

untuk Rantau estate dan 20 Ha untuk Meurebo estate.

Tanaman menghasilkan kelapa sawit apabila tanaman

telah berusia 30 bulan atau 36 bulan. Setelah berusia lebih

dari 30 bulan, tanaman sudah berbuah namun buahnya belum

sempurna, setelah berumur + 44 bulan tanaman sawit sudah

menghasilkan buah yang bagus.

2) Tanaman karet

PT Betami memiliki tanaman karet seluas + 714,38 Ha.

Rantau estate seluas 687,38 Ha dan Meurebo estate seluas 27

Ha. Luas tanaman menghasilkan 687,38 Ha untuk Rantau

estate dan 27 Ha untuk Meurebo estate.

Tanaman menghasilkan karet apabila tanaman telah

Data tentang luas lahan tanaman belum menghasilkan sawit

dan tanaman menghasilkan sawit dan karet dapat dilihat pada

lampiran 2 dan lampiran 3

b. Tanaman belum Menghasilkan

Tanaman belum menghasilkan PT Betami adalah tanaman yang

telah ditanam ditanah tetapi belum memberikan hasil. Tanaman belum

menghasilkan sawit berusia dibawah 30 bulan dan tanaman belum

menghasilkan karet berusia dibawah 5 tahun. PT Betami hanya

memiliki tanaman belum menghasilkan sawit saja. Luas tanaman belum

menghasilkan sawit + 1.525,07 Ha. Luas tanaman belum menghasilkan

sawit di Rantau estate 374,07 Ha dan luas tanaman belum menghasilkan

sawit di Meurebo estate 1.151 Ha.

c. Bangunan

Bangunan PT Betami berupa bangunan kantor medan, bangunan

kantor kebun Rantau dan Meurebo, bangunan rumah karyawan,

bangunan mess dan bangunan lainnya yang terdapat di kebun.

d. Jalan, jembatan dan saluran air

Jalan, jembatan dan saluran air yang dimiliki PT Betami adalah

jembatan digunakan untuk pengangkutan latex, lumps, slabs dan tbs.

Saluran air digunakan untuk sumur bor dan mesin – mesin dikebun.

e. Kendaraan

Kendaraan PT Betami berupa:

1) Kendaraan roda dua berupa sepeda motor yang dimiliki oleh

karyawan kebun dan digunakan untuk memperlancar kegiatan

operasional perusahaan.

2) Kendaraan Roda empat berupa mobil, truck dan dump truck.

Mobil dimiliki oleh karyawan kantor medan dan kebun

sedangkan truck dan dump truck dimiliki di kebun yang

digunakan untuk mengangkut hasil kebun.

f. Alat berat

PT Betami memiliki alat berat yang digunakan dikebun. Alat berat

PT Betami seperti Excavator, Bechoe Loader, Greeder, dan lain – lain.

g. Mesin dan instalasi

Mesin dan instalasi yang dimiliki PT Betami digunakan untuk

h. Inventaris dan alat pertanian

Inventaris dan alat pertanian PT Betami digunakan untuk

menunjang kegiatan dikantor medan dan kebun. Inventaris dan alat

pertanian di kebun seperti alat untuk menderes dan lain – lain.

4. Perolehan Aktiva Tetap Tanaman Menghasilkan

Perolehan aktiva tetap PT Betami dicatat sebesar biaya perolehan yaitu

harga beli ditambah dengan biaya – biaya yang dikeluarkan sampai aktiva

tersebut dapat digunakan.

Perolehan tanaman menghasilkan PT Betami dicatat sebesar seluruh

biaya yang dikeluarkan sampai tanaman tersebut menghasilkan.

PT Betami memperoleh aktiva tetap dengan cara: PT Betami

memperoleh aktiva tetap dengan cara:

a. Pembelian Tunai

Biaya perolehan aktiva tetap yang dibeli secara tunai dicatat

sebesar harga beli, termasuk PPN masukan. Pada umumnya PT Betami

mencatat biaya perolehan sebesar harga yang tercantum didalam faktur

pembelian. Pada umumnya biaya ongkos angkut aktiva tetap ke kebun

tidak dimasukkan kedalam harga perolehan aktiva tetap tersebut.

b. Dibeli dengan cara berhutang / kredit

Biaya perolehan aktiva tetap yang dibeli secara berhutang dicatat

c. Dibangun sendiri

Bangunan, jalan jembatan dan saluran air yang dibangun dicatat

biaya perolehannya sebesar seluruh biaya yang dikeluarkan sampai

aktiva tetap tersebut telah siap untuk digunakan/dipakai.

d. Pembelian leasing

Biaya perolehan aktiva tetap secara leasing dicatat sebesar biaya

awal pembelian seperti, uang muka, PPN, biaya pengurusan, angsuran

pertama dan biaya lainnya ditambah dengan angsuran setiap bulan yang

harus dibayarkan perusahaan sampai berakhirnya angsuran tersebut.

Biaya perolehan untuk tanaman dicatat sebesar seluruh biaya yang

dikeluarkan sampai tanaman tersebut menghasilkan buah. Seluruh biaya

yang dikeluarkan dimulai dari biaya awal perolehan tanaman baru yaitu:

a. Biaya memperoleh bibit

Jenis bibit kelapa sawit yang dipakai PT Betami adalah bibit sawit

jenis DXP (Tenera). DXP diperoleh dengan cara dibeli dari PPKS, PT

London Sumatera (Lonsum) dan PT Sofindo. Sedangkan jenis bibit

karet yang dipakai PT Betami adalah bibit GT yang diperoleh dengan

cara membeli dari Balai Penelitian Sungai Putih.

b. Biaya pengecambahan biji

Bibit – bibit yang ada akan ditanam di polybag dan dirawat dengan

baik sampai layak dipindahkan ke tanah perkebunan dalam jangka waktu

c. Biaya persiapan lahan

Pembukaan lahan yang salah tidak saja akan berpengaruh terhadap

pertumbuhan tanaman, tetapi juga berpengaruh terhadap tingkat

serangan hama, penyakit, gulma dan kepekaan tanaman terhadap

lingkungan, yang pada akhirnya akan mengakibatkan peningkatan

ongkos produksi. Adapun kegiatan pekerjaan utama yang diperlukan

dalam pembukaan lahan adalah:

1) Mengimas

2) Menumbang

3) Mencincang

4) Merumpuk

d. Biaya pembibitan.

Pembibitan dilakukan dalam dua tahap, yaitu Pre nursery dan main

nursery. Tahap pre nursery bibit disusun rapat sedangkan tahap main

nursery bibit disusun dengan jarak 90 x 90 x 90 cm segitiga sama sisi

dengan populasi rata-rata berkisar 16.000 pohon per ha. Seleksi bbit

umumnya dilakukan 4 kali, yaitu pada umur 3 bulan (pada waktu

dipindahkan dari polybag kecil ke polybag besar), pada umur 4 bulan, 8

bulan dan pada waktu akan ditanam di lapangan.

e. Biaya Penanaman di lapangan.

Penanaman seluruhnya sudah harus selesai sebelum berakhirnya

musim penghujan, sehingga tanaman cukup kuat dalam menghadapi

segitiga sama sisi atau dengan kerapatan rata-rata 136 pohon per ha.

Guna mencegah timbulnya pengaruh kekurangan penyinaran matahari

dan melihat bentuk morfologi tanaman kelapa sawit, maka perlu

pengaturan arah barisan tanaman utara-selatan.

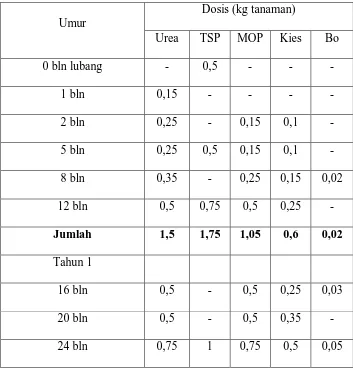

f. Biaya pemupukan.

Melaksanakan pemupukan merupakan keharusan guna menjamin

kesinambungan pertumbuhan, meningkatkan produktivitas tanaman serta

[image:60.595.162.515.387.758.2]sebagai kompensasi terhadap keterbatasan kesesuaian lahan.

Tabel 4.3

Dosis Pemupukan Tanaman Sawit Menurut Umur

Umur

Dosis (kg tanaman)

Urea TSP MOP Kies Bo

0 bln lubang - 0,5 - - -

1 bln 0,15 - - - -

2 bln 0,25 - 0,15 0,1 -

5 bln 0,25 0,5 0,15 0,1 -

8 bln 0,35 - 0,25 0,15 0,02

12 bln 0,5 0,75 0,5 0,25 -

Jumlah 1,5 1,75 1,05 0,6 0,02

Tahun 1

16 bln 0,5 - 0,5 0,25 0,03

20 bln 0,5 - 0,5 0,35 -

Jumlah 1,75 1 1,75 1,1 0,08

Tahun 2

28 bln 0,75 1 0,75 0,5 -

32 bln 1 - 1 0,75 -

Jumlah 1,75 1 1,75 1,25 -

Total 5 3,75 4,55 2,95 0,1

Sedangkan biaya untuk tanaman belum menghasilkan seperti biaya

pemupukan, biaya pemeliharaan gulma, gawangan, lalang dan seluruh biaya

yang dikeluarkan untuk membayar gaji tenaga kerja.

5. Pengeluaran Selama Penggunaaan Aktiva Tetap Tanaman Menghasilkan

Suatu pengeluaran selama penggunaan aktiva tetap harus diakui sebagai

beban atau menambah jumlah aktiva tetap tersebut.

a. Setiap pengeluaran biaya setelah perolehan awal aktiva tetap yang

dapat memperpanjang masa manfaat dan biaya yang dikeluarkan

bernilai besar maka akan ditambahkan pada jumlah tercatat aktiva

tetap yang bersangkutan. Penyempurnaan yang menambah nilai

(kegunaan) dan masa manfaat serta penambahan dalam jumlah

yang besar dikapitalisir. Seperti biaya untuk memperbaiki

b. Setiap pengeluaran biaya setelah perolehan awal aktiva tetap yang

tidak dapat memperpanjang masa manfaat dan biaya yang

dikeluarkan tidak begitu besar maka akan diakui sebagai beban

pada periode tersebut. Pengeluaran untuk perbaikan atau

perawatan aktiva tetap untuk menjaga manfaat ekonomis dimasa

akan datang dibebankan pada laporan laba rugi pada saat

terjadinya.

c. Setiap biaya yang dikeluarkan untuk memelihara tanaman

menghasilkan akan diakui sebagai beban pada periode tersebut.

Biaya – biaya yang dikorbankan selama tanaman sawit dan

tanaman karet masih menghasilkan dimasukkan kedalam golongan

biaya langsung dalam laporan harga pokok penjualan.

Biaya langsung tanaman menghasilkan sawit adalah sebagai

berikut:

1) Biaya pengendalian gulma. Biaya tersebut meliputi:

a) Semprot gawangan

b) Dongkel anak kayu

c) Semprot piringan

2) Biaya jalan/jembatan/jalan setapak. Biaya tersebut meliput i:

a) Rawat jalan utama

b) Rawat jalan produksi

c) Rawat pasar pikul

3) Biaya saluran air/parit. Biaya tersebut meliputi:

a) Rawat paret skunder

b) Rawat paret primer

4) Konservasi tanah dan air. Biaya tersebut meliputi: biaya buat

tangga ereng - ereng

5) Biaya survey/pemeliharaan Areal batas kebun. Biaya tersebut

meliputi biaya rawat batas kebun.

6) Stimulasi. Biaya tersebut meliput i:

a) Mandor Ethrell

b) Mengethrell

c) Aplosing Ethrell

7) Pemupukan. Biaya tersebut meliputi:

a) Pemupukan Urea

b) Pupuk Kompos

c) Pemupukan CIRP

d) Menguntil pupuk

Biaya langsung tanaman menghasilkan karet adalah sebagai

berikut:

1) Biaya pengendalian gulma. Biaya tersebut meliputi:

a) Semprot strepan

b) Selective Interow

c) Striping Spraying

2) Biaya jalan/jembatan/jalan setapak. Biaya tersebut meliputi:

a) Rawat jalan utama

b) Rawat jalan produksi

c) Buat titi pikul

d) Buat titi ancak

3) Biaya parit/saluran air. Biaya tersebut meliputi:

a) Rawat paret skunder

b) Rawat paret primer

4) Pemangkasan ranting & kebersihan pohon. Biaya tersebut

meliputi:

a) Rencak rambung tumbang

b) sas

5) Stimulasi. Biaya tersebut meliput i:

a) Mandor Ethrell

b) Mengethrell

6) Pemupukan. Biaya tersebut meliputi: biaya pengolahan pupuk

kompos.

Jurnal untuk mencatat pengeluaran biaya pemeliharaan tanaman

menghasilkan sawit yaitu:

Biaya pemeliharaan tanaman menghasilkan

(Biaya Langsung) xxx

Kas xxx

d. Setiap biaya yang dikeluarkan untuk memelihara tanaman belum

menghasilkan akan diakui sebagai penambahan jumlah tanaman

belum menghasilkan. Biaya-biaya yang termasuk biaya tanaman

belum menghasilkan adalah:

1) Weeding (Menyiang)

Penyiangan (Weeding) terdiri dari penyiangan kacangan dan

penyiangan piringan. Sistem penyiangan terdiri atas kelas

weeding dan rotasi yaitu : untuk membangun kacangan pada

masaa TBM-1, sistem penyiangan pada awalnya dibuat W1/2W.

Apabila pertumbuhan kacangan sudah merata diseluruh areal dan

permukaan tanah sudah tertutupi seluruhnya, rotasi dapat

diperpanjang menjadi W1/3W. Apabila kacangan sudah tebal,

rotasi dapat diperjarang lagi menjadi W1/4W. Penyiangan

meter pada masa TBM - 1 dan 1,5 meter pada TBM - 2 dan TBM

- 3. Rotasi penyiangan piringan adalah 4 minggu.

2) Buru lalang

Pembasmian lalang secara tuntas sudah dilaksanakan

sewaktu land clearing. Buru lalang dimaksudkan adalah untuk

pencegahan