TUGAS AKHIR

AKUNTANSI AKTIVA TETAP PADA PT. PELABUHAN INDONEISA (PERSERO) I BICT

Oleh :

MUHAMMAD RAICHAN RITONGA 112102003

PROGRAM STUDI D3 AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PERSETUJUAN ADMINISTRASI AKADEMIK

NAMA : MUHAMMAD RAICHAN RITONGA

NIM : 112102003

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : AKUNTANSI AKTIVA TETAP

PADA PT. PELABUHAN INDONESIA

(PERSERO) I BICT

Tanggal : Agustus 2014 Dosen Pembimbing Tugas Akhir

(Drs. H. Arifin Hamzah, MM, Ak.) NIP. 19530828 198103 1 002

Tanggal : Agustus 2014 Ketua Prodi Diploma III Akuntansi

(Drs. Rustam, M.Si, Ak, CA) NIP. 19511114 198203 1 002

Tanggal : Agustus 2014 Dekan Fakultas Ekonomi dan Bisnis USU

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

PENANGGUNG JAWAB TUGAS AKHIR

NAMA : MUHAMMAD RAICHAN RITONGA

NIM : 112102003

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : AKUNTANSI AKTIVA TETAP

PADA PT. PELABUHAN INDONESIA

(PERSERO) I BICT

Medan, Agustus 2014

KATA PENGANTAR

Alhamdulillah, segala puji dan syukur penulis haturkan kehadirat Allah SWT atas berkah rahmat dan hidayah-Nya, penulis dapat menyelesaikan tugas akhir guna melengkapi salah satu syarat untuk menyelesaikan pendidikan Program Studi Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Dalam penulisan tugas akhir ini penulis tidak mungkin dapat selesaikan tanpa bantuan dari berbagai pihak, baik dukungan moril maupun materil. Untuk itu penulis mengucapkan terima kasih banyak kepada semua pihak yang terlibat: 1. Teristimewa dan tersayang kepada kedua orang tua dan keluarga, Ayahanda

H. Rahmansyah Ritonga, Se, Ak, MAP dan Ibunda Hj. Elly Nadra Harahap S.Sos serta adinda Muhammad Rachwi Ritonga dan Muhammad Rafly Ritonga yang telah mendoakan serta memberikan semangat dan dukungan berupa moril, materil kepada penulis.

3. Bapak Drs. Rustam, M.Si, Ak, CA, selaku Ketua Program Studi Diploma III Akuntansi Universitas Sumatera Utara.

4. Bapak Drs. H. Arifin Hamzah, MM, Ak selaku dosen pembimbing yang telah banyak memberikan saran dan bimbingan untuk menyelesaikan tugas akhir. 5. General Manager BICT yang telah mengizinkan penulis untuk melakukan

riset di PT. Pelabuhan Indonesia (Persero) I BICT, Manajer Keuangan BICT beserta staf yang telah membantu penulis dalam pelaksanaan riset, dan Manajer Umum BICT yang telah menyiapkan administrasi pelaksaan riset penulis.

6. Nuzli Rahmatia yang telah membantu, memotivasi dan mendukung penulis serta sahabat dan semua teman-teman D3 Akuntansi stambuk 2011 yang banyak membantu penulis menyelesaikan tugas akhir ini, serta semua teman teman penulis yang tidak bisa disebutkan satu per satu.

Semoga Allah memberikan balasan atas semua bantuan yang diberikan. Penulis menyadari tugas akhir ini jauh dari kesempurnaan. Oleh karena itu penulis mengharapkan kritik dan saran untuk penyempurnaan tugas akhir ini di masa yang akan datang. Akhirnya penulis berharap semoga tugas akhir ini dapat menambah dan memperluas pengetahuan kita semua, terima kasih.

Medan, Agustus 2014 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI . ... iii

DAFTAR TABEL . ... v

DAFTAR GAMBAR ……… .. vi

DAFTAR LAMPIRAN ... vii

BAB I : PENDAHULUAN 1

A. Latar Belakang Masalah ... 1

B. Rumusan Masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana penulisan ... 4

1. Jadwal Observasi ………. ... 4

2. Rencana Isi ... 5

BAB II : PROFIL PT. PELABUHAN INDONESIA (PERSERO) I BICT (PERSERO) I BICT 8

A. Sejarah Ringkas .. ... 8

B. Struktur Organisasi . ... 9

C. Job Description ……… ... 10

D. Jaringan Kegiatan ……… ... 15

E. Kinerja Kegiatan Terkini ... 15

BAB III : AKUNTANSI AKTIVA TETAP PADA PT. PELABUHAN

INDONESIA (PERSERO) I BICT 17

A. Pengertian Aktiva Tetap .. ... 17

B. Metode Penggolongan Aktiva Tetap ……… 20

C. Metode Perolehan Aktiva Tetap ……… ... 22

D. Metode Penyusutan Aktiva Tetap ……… ... 25

E. Penarikan dan Pemberhentian Aktiva Tetap ... 34

F. Penyajian Aktiva Tetap dalam Laporan Keuangan .... 35

BAB IV : KESIMPULAN DAN SARAN 38

A. Kesimpulan ... 38

B. Saran ... 39

DAFTAR TABEL

Nomor Judul Halaman

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Daftar Taksiran Umur Ekonomis Aktiva

Tetap dan Batas Minimum Pengeluaran

Pemeliharaan Aset Tetap yang Dapat di Kapitalisasi…… 42

2. Struktur Organisasi PT. Pelabuhan Indonesia

BAB 1 PENDAHULUAN

A. Latar Belakang Masalah

Perusahaan merupakan suatu bentuk organisasi yang melakukan berbagai kegiatan untuk mencapai tujuan yang telah ditetapkan. Tujuan dasar dari sebuah perusahaan adalah dapat membuat perusahaan itu hidup dalam jangka panjang, itu berarti perusahaan harus mempertahankan kelangsungan hidupnya melalui pencapaian tujuan. Tujuan dasar itu akan tercapai apabila perusahaan di kelola dengan baik, sehingga sesuai dengan harapan yang telah ditetapkan perusahaan.

Dalam mencapai tujuan tersebut perusahaan harus mempunyai suatu sistem yang dinamakan akuntansi. Akuntansi merupakan sistem yang memegang peranan sangat penting bagi suatu perusahaan karena akuntansi dapat memberikan informasi-informasi keuangan yang sangat dibutuhkan bagi kelangsungan hidup suatu perusahaan. Maka daripada itu perusahaan diwajibkan untuk memiliki sistem akuntansi yang baik.

perusahaan yang digunakan dalam operasi perusahaan dan tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan dan mempunyai masa manfaat ekonomis lebih dari satu tahun.

Dalam setiap jenis perusahaan baik perusahaan dagang, perusahaan manufaktur maupun perusahaan jasa memilki aktiva tetap. Pada umumnya perusahaan menginvestasikan dana yang cukup besar dalam memperoleh aktiva tetap yang terdiri dari tanah, bangunan, mesin – mesin dan peralatan. Oleh karena itu, dalam pengolahan aktiva tetap dibutuhkan suatu nilai yang tepat dan dengan mempergunakan metode penyusutan yang selalu diawasi sebaik-baiknya dengan kebijaksanaan akuntansi.

Berbagai cara yang ditempuh dalam hal perolehan aktiva tetap antara lain dengan membeli secara kredit, ditukar dengan surat – surat berharga, tukar tambah, diperoleh dari hadiah atau dengan membangun sendiri. Aktiva tetap sangat mendukung kelancaran dalam menjalankan suatu kegiatan pelaksanaan operasi perusahaan untuk mencapai tujuannya, sehingga perlu melakukan antisipasi terhadap aktiva tetap yang bertujuan untuk memperoleh efisiensi dan pengamanan aktiva tetap agar dana yang diinvestasikan kedalam aktiva tetap dapat memperoleh manfaat yang maksimum sesuai jangka pemakaiannya.

itu penulis mengambil judul : “Akuntansi Aktiva Tetap pada PT. Pelabuhan Indonesia (Persero) I BICT .”

B. Rumusan Masalah

Adapun masalah yang akan dibahas dalam tugas akhir yang penulis sedang kerjakan adalah mengenai cara penggolongan, perolehan, penyusutan, dan pengeluaran biaya atas pemakaian aktiva tetap serta penyajiannya dalam laporan keuangan pada PT. Pelabuhan Indonesia I (Persero) BICT.

Yang menjadi rumusan masalah dalam penelitian ini adalah “Apakah penerapan akuntansi aktiva tetap pada PT Pelabuhan Indonesia I (Persero) BICT telah sesuai dengan prinsip akuntansi yang berlaku umum ? “

C. Tujuan dan Manfaat Penulisan 1. Tujuan Penelitian

Tujuan adalah hasil akhir yang ingin dicapai. Tanpa adanya tujuan yang jelas akan mengakibatkan suatu kegiatan kurang terarah. Adapun maksud dan tujuan dalam melakukan penelitian adalah :

di lapangan dengan teori yang penulis dapatkan selama di bangku perkuliahan.

c. Sebagai syarat bagi penulis dalam menyelesaikan studi akhir.

2. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian penulis adalah :

a. Bagi penulis, memberikan pengetahuan serta membuatnya berfikir bagaimana cara menginterpretasikan dan menilai kebijakan perusahaan dalam memanfaatkan aktiva tetap.

b. Bagi perusahaan, sebagai saran atau usul dan sebagai bahan masukan untuk mengelola aktiva tetap agar menjadi lebih baik.

c. Bagi pembaca, sebagai informasi untuk penelitian selanjutnya dan untuk menambah pengetahuan dan wawasan serta bahan bagi kepustakaan.

D. Rencana Penulisan 1. Jadwal Observasi

Penelitian ini dilakukan di PT. Pelabuhan Indonesia I (Persero) BICT di jl. Raya Pelabuhan Gabion Belawan. Untuk lebih jelasnya, jadwal kegiatan ini dapat dilihat pada tabel 1.1

Tabel 1.1

NO. KEGIATAN

JUNI JULI

MINGGU KE MINGGU KE

1 II III IV I II III IV

1 Pengesahan penulisan Tugas Akhir

2 Pengajuan Judul

3 Izin riset permohonan

4 Penunjukan Dosen Pembimbing 5 Pengumpulan Data

6 Penyusunan Tugas Akhir 7 Bimbingan Tugas Akhir 8 Penyelesaian Tugas Akhir

2. Rencana Isi

Penulis membahas tugas akhir ini terdiri dari empat bab, dimana masing-masing bab terdiri dari sub-sub bab yang sesuai dengan kebutuhannya agar memperoleh pemahaman yang lebih mendalam dan sistematis serta tidak menimbulkan pengertian yang lain. Secara garis besar luas pokok pembahasanya adalah sebagai berikut :

BAB I : PENDAHULUAN

BAB II : PT. PELABUHAN INDONESIA (PERSERO) I BICT

Pada bab ini penulis memaparkan tentang gambaran umum instansi meliputi; sejarah ringkas, struktur organisasi, job description, jaringan kegiatan, kinerja kegiatan terkini dan rencana kegiatan.

BAB III : AKUNTANSI AKTIVA TETAP PADA PT PELABUHAN INDONESIA

(PERSERO) I BICT

Pada bab ini penulis akan menganalisa data yang diperoleh dari penelitian berdasarkan teori yang disertai evaluasi hasil analisa yang diuraikan, yaitu pengertian aktiva tetap, metode penggolongan aktiva tetap, metode perolehan aktiva tetap, metode penyusutan aktiva tetap, penarikan dan pemberhentian aktiva tetap, penyajian aktiva tetap dalam laporan keuangan PT. Pelabuhan Indonesia (Persero) I BICT.

BAB IV : KESIMPULAN DAN SARAN

BAB II

PT. PELABUHAN INDONESIA I BICT

A. Sejarah Ringkas

Belawan Internasional Container Terminal disingkat BICT merupakan salah satu cabang pelaksana PT. Pelabuhan Indonesia I ( Persero ) yang berlokasi di Gabion, Belawan. Disini, kami menyediakan jasa pelayanan bongkar muat peti kemas kepada pengguna jasa dan kami siap melakukan kinerja terbaik guna memenuhi harapan pelanggan. Dengan luas area lebih dari 200 ribu m2, kami siap melayani kepentingan bisnis anda.

BICT mulai dibangun tahun 1980 pada areal hasil reklamasi seluas ± 30 hektar, dan diresmikan oleh Presiden Republik Indonesia ke-2 pada tanggal 17 maret 1987. Pelayanan peti kemas di Gabion Belawan dilaksanakan secara bertahap baik organisasinya maupun tingkat pelayanannya dimulai dengan dibentuknya organisasi Divisi UTPK di bawah Cabang Belawan pada tanggal 1 September 1984 dan mulai beroperasi secara penuh sebagai terminal peti kemas setelah dilengkapi 2 unit Container Crane pada bulan maret 1984.

diberikan terminal peti kemas, maka dirasakan sangat mendesak untuk dilakukannya perubahan struktur organisasi, memutus rantai birokrasi, pemberian otonomi yang lebih luas.

Sejalan dengan meningkatnya arus bongkar muat peti kemas dan untuk meningkatkan kinerja serta kualitas pelayanan terminal peti kemas dijadikan cabang atau unit tersendiri berdasarkan Keputusan Direksi PT ( Persero ) Pelabuhan Indonesia I nomor : OT.09/I/I/PI-98 tanggal 16 Januari 1998 ditetapkan struktur organisasi dan tata kerja Unit Usaha Terminal Peti Kemas Belawan. Dengan demikian resmilah Divisi Usaha Terminal Peti Kemas pada Pelabuhan Cabang Belawan berubah status menjadi pelabuhan Cabang atau Unit Usaha Mandiri dari PT ( Persero ) Pelabuhan Indonesia I dengan nama Unit Usaha Terminal Peti Kemas. Selanjutnya dengan keputusan Direksi PT ( Persero ) Pelabuhan Indonesia I Nomor : PR 02/3/4/PI/-09 tanggal 13 Juli 2000 nama Unit Terminal Peti Kemas (UTPK) Belawan diubah menjadi Belawan Internasional Container Terminal.

B. Struktur Organisasi

adalah struktur organisasi yang menggambarkan secara tegas garis, wewenang dan tanggung jawab setiap bagian dalam organisasi.

Tanggung jawab fungsional dalam organisasi didasarkan pada prinsip – prinsip adanya pemisahan tugas dan sekaligus diperlukan untuk mencegah terjadinya kesalahan – kesalahan dalam melaksanakan tugas dan tanggung jawab pengorganisasian juga akan menjadikan kegiatan dan tugas – tugas suatu perusahaan dapat dijalankan dengan baik dan teratur. Dengan kata lain organisasi berguna untuk menghindarkan terjadinya penyelewengan – penyelewengan sehingga tujuan perusahaan dapat tercapai.

Dengan demikian struktur organisasi perusahaan merupakan gambaran yang diperlihatkan susunan atau posisi mereka dalam organisasi serta bagaimana hubungannya antara satu sama lainnya disamping menunjukkan garis perintah maupun jalur jalan komunikasi formal. Sehingga dapat tercipta suatu tim kerja yang kompak dalam usaha mencapai tujuan yang ditetapkan oleh perusahaan.

C. Job Description

Berikut ini adalah uraian tugas dari setiap unit pada PT. Pelabuhan Indonesia I BICT :

1. Divisi Operasi

lapangan dan gate pada terminal peti kemas internasional dan domestic serta pengoperasian alat bongkar muat.

Tugas dan fungsi Divisi Operasi :

a. Perencanaan dan pengendalian kegiatan operasi pada terminal internasional dan terminal domestic

b. Pelaksanaan pelayanan operasi kapal dan lapangan serta gate c. Pengoperasian peralatan bongkar muat

2. Divisi Komersil

Divisi komersil mempunyai tugas pokok merencanakan, mengkoordinasi, mengendalikan, merekomendasikan serta melaporkan penyusunan program kerja pemasaran, penotaan, dan verifikasi, administrasi trafik, produksi dan pendapatan, pengembangan dan kerja sama usaha, promosi, penanganan keluhan pelanggan, penerapan Service Level Guarrantee ( SLG ), serta penanganan Customer Relationship Management ( CRM ).

Tugas dan fungsi Divisi Komersil :

a. Pelaksanaan kegiatan perencanaan, verifikasi dan penotaan, pelaksanaan administrasi trafik, produksi dan pendapatan serta penerapan SLG dan penanganan CRM.

b. Perencanaan pelaksanaan pengembangan usaha, promosi, penanganan keluhan pelanggan dan kerjasama usaha.

Divisi teknik mempunyai tugas pokok merencanakan, mengkoordinasi, mengendalikan, merekomendasikan serta melaporkan penyusunan program kerja investasi dan perawatan fasilitas, peralatan serta instalasi listrik/air, pemantauan rencana induk pelabuhan serta pengelolaan lingkungan.

Tugas dan fungsi Divisi Teknik :

a. Perencanaan, pelaksanan, dan pengendalian penyiapan fasilitas.

b. Perencanaan, pelaksanaan, dan pengendalian penyiapan peralatan dan instalasi listrik dan air

4. Divisi Keuangan

Divisi keuangan mempunyai tugas pokok merencanakan, mengkoordinasikan, mengendalikan, merekomendasikan, serta melaporkan penyusunan program kerja kegiatan pengendalian anggaran, akuntansi dan perbendaharaan.

Tugas dan fungsi Divisi Keuangan :

a. Perencanaan, pelaksanaan, dan pengendalian anggaran akuntansi b. Perencanaan, pelaksanaan, dan pengendalian perbendaharaan.

5. Divisi Umum

SDM, administrasi personalia, hubungan ketenagakerjaan, tata usaha dan rumah tangga, serta hukum dan hubungan masyarakat ( humas ).

Tugas dan fungsi Divisi Umum :

a. Perencanaan, pelaksanaan, dan pengendalian, kegiatan pengelolaan dan administrasi sumber daya manusia, ketatausahaan dan kerumahtanggaan.

b. Perencanaan, pelaksanaan dan pengendalian kegiatan hukum dan humas

6. Divisi Teknologi Informasi

Divisi Teknologi dan Informasi mempunyai tugas pokok merencanakan, mengkoordinasikan, mengendalikan, merekomendasikan serta melaporkan penyusunan program kerja kegiatan pengoperasian dan pemeliharaan sistem dan teknologi informasi, penyajian data dan informasi, serta pengoperasian dan pemeliharaan Closed Circuit Television ( CCTV ).

Tugas dan fungsi Divisi Teknologi Informasi :

a. Pengoperasian dan pemeliharaan sistem dan teknologi informasi serta Closed Circuit Television ( CCTV )

b. Perencanaan, Pelaksanaan, dan Pengendalian kegiatan pengumpulan, pengolahan, penyajian data dan informasi.

7. Asisten General Manager Bidang Sistem Manajemen

merekomendasikan serta melaporkan penyusunan program kerja sistem manajemen mutu, ISPS code, manajemen resiko, sistem manajemen keselamatan dan kesehatan kerja (SMK3), sistem manajemen lingkungan (SML), keamanan pelabuhan, key performance indicator (KPI) secara keseluruhan serta memastikan kesesuaian dan keefektifan dalam implementasinya

Tugas dan fungsi Asisten General Manager Bidang Sistem Manajemen : a. Perencanaan dan pengendalian penerapan sistem manajemen yang

meliputi sistem manajemen mutu, ISPS code, manajemen resiko, SMK3, dan SML serta program peningkatan sistem serta analisa dan evaluasi terhadap hasil penerapan sistem.

b. Pengendalian dan pelaporan KPI unit

c. Perencanaan dan pengendalian kegiatan pengamanan asset pelabuhan.

8. Sistem General Manager Bidang Logistik

Sistem General Manager Bidang Logistik mempunyai tugas pokok merencanakan, mengkoordinasikan, mengendalikan, merekomendasikan, serta melaporkan penyusunan program kegiatan kerja logistic perusahaan yang meliputi pengadaan, perbekalan, pendistribusian, dan pengendalian pengadaan barang dan jasa serta pengelolaan administrasi pengadaan barang, jasa , dan persediaan.

Tugas dan fungsi Sistem General Manager Bidang Logistik :

b. Pelaksanaan program kerja bidang pengadaan barang dan jasa serta gudang persediaan

c. Pelaksanaan program kerja administrasi dan ketatausahaan pengadaan barang dan jasa serta penyimpanan den pendistribusian barang.

D. Jaringan Kegiatan

PT. Pelabuhan Indonesia I BICT merupakan sebuah perusahaan yang menghasilkan jasa pelayanan pelabuhan yang tentunya berorientasi pada perolehan laba, seperti perusahaan penghasil jasa pada umumnya yang bertujuan menghasilkan laba bagi perusahaan.

PT. Pelabuhan Indonesia I BICT menghasilkan jasa pelabuhan seperti sebagai pusat pelayanan kapal, pelayanan barang, pelayanan pengusahaan alat, pelayanan terminal, pelayanan terminal peti kemas, pengusahaan TBAL, dan sebagainya.

Dengan demikian diharapkan atas pelayanan – pelayanan yang ditawarkan oleh perusahaan ini dapat memperlancar pendistribusian barang barang eksport maupun import, dan secara tidak langsung dapat membantu laju pertumbuhan ekonomi di Negara ini.

E. Kinerja Terkini

kurang dari dua hari. BICT memiliki SDM yang professional dan siap melayani anda dengan sistem yang terkomputerisasi seperti CTOS, SIMKEU, HHT serta sistem keamanan dilengkapi 42 unit CCTV di 42 titik pengawasan untuk memberikan pelayanan terbaik kepada seluruh pengguna jasa. BICT juga telah memperoleh Standart Interniational Sistem Manajemen Mutu ISO 9001 : 2008 dan sejak tanggal 1 November 2007 telah memenuhi ketentuan International Ship and Port Facility Security Code ( ISPS Code) yang diterbitkan oleh Direktur Jenderal Perhubungan Laut Departemen Perhubungan.

F. Rencana Kegiatan

BAB III

AKUNTANSI AKTIVA TETAP PADA PT. PELABUHAN INDONESIA (PERSERO) I BICT

A. Pengertian Aktiva Tetap

Akuntansi atau dalam bahasa Inggris “Accounting” merupakan bahasa bisnis yang dapat memberikan informasi tentang kondisi bisnis dan hasil usahanya pada suatu waktu atau periode tertentu.

Menurut buku A Statement of Basic Accounting Theory, Akuntansi Aktiva Tetap Sofyan Syafri Harahap (1995: 1)

“Akuntansi adalah proses mengidentifikasikan, mengukur, dan menyampaikan informasi ekonomi sebagai bahan informasi dalam hal pertimbangan untuk mengambil keputusan oleh para pemakainya.”

Menurut Komite Istilah American Institute of Certified Public Accountants (AICPA) di dalam buku Akuntansi Aktiva Tetap Sofyan Syafri Harahap (1995: 2)

“Akuntansi adalah seni pencatatan, penggolongan dan pengikhtisarkan dengan cara tertentu dan dalam ukuran moneter, transaksi dan kejadian-kejadian yang umumnya bersifat keuangan dan termasuk menafsirkan hasil-hasilnya.

menghasilkan barang dan jasa perusahaan dan tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal. Aktiva tetap sangat besar pengaruhnya terhadap suatu perusahaan baik ditinjau dari segi fungsinya, dari segi jumlah dana yang di investasikan, dari segi pengolahannya yang melibatkan banyak orang, dari segi pembuatannya yang sering jangka panjang, maupun segi pengawasannya yang agak rumit.

General Accepted Acounting Principle (GAAP) di dalam bukunya Sofyan Syafri Harahap Akuntansi Aktiva Tetap (1995:21) mendefinisikan pengertian aktiva tetap sebagai:

“Aktiva yang sifatnya dipakai terus menerus dan digunakan dalam kegiatan produksi, penjualan barang, penjualan aktiva lain, atau pembelian aktiva lain yang bukan untuk dijual.”

Akuntansi mempunyai suatu siklus atau yang dinamakan dengan siklus akuntansi, yang terdiri dari :

a. Transaksi/Bukti b. Buku Harian Jurnal c. Buku Besar

d. Neraca Lajur (Worksheet) e. Laporan Keuangan

Pada PT. Pelabuhan Indonesia (Persero) I BICT, berdasarkan Pedoman Akuntansi Perusahaan Pelabuhan Indonesia, Definisi Aktiva Tetap adalah:

perusahaan pelabuhan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan pelabuhan dan mempunyai masa manfaat yang lebih dari dari satu tahun.”

Dasar Pengaturan aktiva tetap pada PT. Pelabuhan Indonesia (Persero) I BICT berdasarkan Pedoman Akuntansi Perusahaan Pelabuhan Indonesia adalah:

a. PSAK 16 Aset Tetap (Revisi 2007) b. PSAK 17 Akuntansi Penyusutan c. PSAK 47 Akuntansi Tanah d. PSAK 48 Penurunan Nilai Aset

Aktiva tetap (fixed assets) terbagi dua bagian, yaitu aktiva tetap berwujud dan aktiva tetap tidak berwujud. Smith dan Skousen dalam bukunya Intermediate Accounting pada buku Akuntansi Aktiva Tetap, Sofyan Syafri Harahap (1995:22) juga membagi asset atas dua bagian yaitu :

- Berwujud (Tangible)

- Tidak berwujud (Intangible)

Smith dan Skousen juga mendefinisikan pengertian intangible asset sebagai:

“Aktiva yang tidak dapat langsung dilihat, buki keberadaannya hanya dilihat dari akte perjanjian, kontrak, dan lain-lain seperti goodwill, patent, franchise, dll.”

berwujud sebagai berikut :

a. Dipergunakan untuk operasional perusahaan dan tidak untuk dijual b. Memiliki masa manfaat lebih dari satu periode akuntansi atau satu

siklus operasi normal, tergantung mana yang lebih panjang c. Memiliki fisik

d. Nilainya material

e. Merupakan milik perusahaan

B. Metode Penggolongan Aktiva Tetap

Aktiva tetap dapat dikelompokan dalam berbagai sudut antara lain : a. Sudut Substansi, Aktiva tetap dapat dibagi :

1. Tangible Assets atau aktiva berwujud seperti lahan, Mesin, Gedung, dan Peralatan.

2. Intangible Assets atau aktiva yang tidak berwujud seperti HGU, HGB, Goodwill – patents, Copyrigth, Hak cipta, Franchise, dan lain-lain.

b. Sudut Disusutkan atau Tidak

1. Depreciated Plant Assets yaitu aktiva yang disusutkan seperti Building ( Gedung ), Equipment ( Perlatan ), Machinary ( Mesin ), Inventaris, Jalan, dan Lain-lain.

2. Undepreciated Plant Assets, aktiva tetap yang tidak disusutkan seperti Land ( lahan / tanah ).

c. Berdasarkan Jenisnya

1. Tanah

Tanah adalah bidang yang terhampar baik merupakan tempat bangunan maupun yang masih kosong. Dalam akuntansi apabila ada tanah yang didirikan bangunan diatasnya harus dipisahkan pencatatannya dari tanah itu sendiri.

2. Bangunan/Gedung

Gedung adalah bangunan yang berdiri di atas bumi baik di atsa lahan/air. Pencatatannya harus terpisah dari tanah yang menjadi lokasi gedung itu.

3. Mesin 4. Kendaraan 5. Perabot

6. Inventaris/Peralatan 7. Prasarana

Pada PT. Pelabuhan Indonesia (Persero) I BICT penggolongan aktiva tetap berdasarkan jenisnya meliputi:

1. Tanah 2. Peralatan

3. Gedung dan bangunan fisik lainnya 4. Kapal

5. Kendaraan

umum, namun karena perusahaan ini bergerak di bidang pelayanan jasa perkapalan, maka ada satu penggolangan aktiva tetap yag berbeda yaitu kapal.

C. Metode Perolehan Aktiva Tetap

Yang menjadi permasalahan aktiva tetap pada saat ini adalah dengan cara bagaimana aktiva tetap diperoleh perusahaan, sehingga aktiva tetap tersebut menjadi milik perusahaan. Proses pembelian sendiri dimaksud dimulai sejak pembelian, pengangkutan, pemasangan, dan sampai aktiva tetap itu siap digunakan untuk proses produksi atau kegiatan perusahaan.

Menurut Prinsip Akuntansi Indonesia (PAI), Sofyan Syafri Harahap Akuntansi Aktiva Tetap (1995:24) pencatatan pada saat perolehan aktiva tetap adalah: “Aktiva tetap yang diperoleh dalam bentuk siap pakai dicatat berdasarkan harga beli ditambah biaya yang terjadi dalam rangka menempatkan aktiva tersebut pada kondisi dan tempat yang siap untuk dipergunakan, seperti: bea masuk, pajak penjualan, biaya pengangkutan, biaya pemasangan dll.”

Dalam hubungannya dengan penilaian aktiva tetap berwujud, PSAK No.16 di dalam buku Intermediate Accounting Prof. Zaki Baridwan, M.Sc, Akt (2012:273) menyatakan:

Berdasarkan Pedoman Akuntansi Perusahaan Pelabuhan Indonesia, dan diperkuat dengan adanya Kebijakan Akuntansi Keuangan PT. (Persero) Pelabuhan Indonesia I, II, III, IV sesuai SK Direksi nomor KU.60/3/20/PI-07, HK.56/2/7/PI.II-07, KEP.261/KU.0301/P.III-2007, PD.14 tahun 2007, metode perolehan aktiva tetap PT. Pelabuhan Indonesia (Persero) I BICT di jabarkan sebagai berikut :

a. Pada awal perolehan aset berwujud yang memenuhi kualifikasi sebagai aktiva tetap diakui berdasarkan biaya perolehan.

b. Harga perolehan aktiva tetap tanah yang dibangun sendiri merupakan akumulasi seluruh biaya perolehan dan pengembangan tanah, berupa biaya pematangan tanah, di luar beban yang ditangguhkan akibat biaya legal pengurusan hak.

c. Harga perolehan aktiva tetap terdiri dari harga belinya, termasuk biaya impor dan PPN masukan tak boleh restitusi (non-refundable), dan setiap biaya yang dapat dikaitkan langsung sehingga aktiva tersebut siap digunakan, serta dikurangi potongan pembelian (jika ada).

d. Harga perolehan dari masing-masing aktiva tetap yang diperoleh secara gabungan ditentukan dengan mengalokasikan harga gabungan tersebut berdasarkan perbandingan nilai wajar masing-masing aktiva yang bersangkutan.

aktiva yang dilepas atau diperoleh, mana yang lebih andal, setelah disesuaikan dengan jumlah dana yang diterima/diserahkan.

f. Aktiva tetap yang diperoleh dari sumbangan iakui sebesar harga taksiran atau harga pasar yang layak dengan mengkredit pos modal donasi pada kelompok ekuitas.

g. Pengeluaran setelah perolehan awal suatu aktiva tetap yang memperpanjang masa manfaat atau kmeungkinan besar memberikan manfaat ekonomis dimasa datang dalam bentuk peningkatan kapasitas, mutu produksi, atau peningkatan standar kerja diakui sebagai tambahan nilai aktiva tetap yang bersangkutan.

Berikut ilustrasi jurnal :

a. Perolehan aset melalui pembelian Db. Aset Tetap

Kr. Kas dan setara kas/Utang

b. Perolehan aset melalui pembelian tanah Db. Tanah

Db. Beban yang ditangguhkan (Hak atas Tanah) Kr. Kas dan setara kas/Utang

c. Perolehan aset melalui pertukaran aset Db. Aset tetap baru

Db. Beban yang ditangguhkan (Ha katas tanah) Kr. Aset tetap

pengeluaran atau penerimaan kas)

d. Perolehan aset melalui sumbangan berupa aset tetap Db Aset tetap

Kr. Modal Donasi

Dari uraian di atas, penulis dapat menarik kesimpulan bahwa metode perolehan aktiva tetap yang ada pada PT. Pelabuhan Indonesia (Persero) I BICT sudah sesuai dengan prinsip akuntansi yang berlaku. Karena di dalam teori yang berlaku aktiva tetap dapat diperoleh dengan cara :

- Pembelian kontan

- Pembelian secara kredit (jangka panjang dan jangka pendek) - Pembelian dengan surat berharga

- Diterima dari sumbangan - Dibangun sendiri

- Dan Tukar Tambah

D. Metode Penyusutan Aktiva Tetap

Yang dimaksud dengan penyusutan menurut akuntansi adalah:

“Pengalokasian harga pokok aktiva tetap selama masa penggunaannya. Atau dapat juga di sebut sebagai “biaya yang dibebankan terhadap produksi akibat penggunanna aktiva tetap itu dalam proses produksi.”

untuk pembelian aktiva tetap yang baru setelah aktiva tetap yang lama tidak bias digunakan lagi.

Penyusutan bukan merupakan masalah penilaian tetapi merupakan alat untuk alokasi biaya. Aktiva tetap tidak disusutkan berdasarkan penurunan nilai wajarnya, tetapi berdasarkan pembebanan sistematis terhadap beban.

Prinsip Akuntansi Indonesia (PAI) di dalam buku Akuntansi Aktiva Tetap Sofyan Syafri Harahap (1995:54) menggariskan metode penyusutan sebagai berikut :

“Penyusutan aktiva tetap harus dilakukan secara layak berdasarkan taksiran umur masa manfaatnya”.

Ada beberapa faktor yang menentukan beban penyusutan, antara lain : 1. Harga perolehan aktiva tetap, yaitu uang yang dikeluarkan atau

hutang yang timbul dan biaya-biaya lain yang terjadi dalam memperoleh suatu aktiva tetap dan menempatkannya agar dapat dipergunakan

2. Nilai Residu adalah suatu jumlah yang diharapkan dapat diwujudkan atau diterima pada saat aktiva tetap dihentikan pemakaiannya dengan cara menjual atau dengan cara lain.

3. Umur Ekonomis yaitu berapa lama aktiva tetap dapat digunakan dalam kegiatan produksi.

penghasilan yang dapat diharapkan dari penggunaan aktiva yang bersangkutan.

Beban penyusutan biasanya dicatat setiap akhir tahun pembukuan atau pada saat terjadi transaksi tertentu menyangkut aktiva tetap seperti penjualan, penarikan dan sebagainya. Dimana ayat jurnalnya adalah :

Db. Beban Penyusutan

Kr. Akumulasi beban penyusutan

Ada beberapa metode penyusutan untuk menentukan besarnya beban penyusutan setiap periode, untuk dapat memilih salah satu metode, hendaknya mempertimbangkan keadaan-keadaan yang mempengaruhi aktiva tersebut. Berikut ini akan disajikan beberapa metode penyusutan yang biasa dipergunakan :

1. Berdasarkan Waktu

a. Metode Garis Lurus (Straight Line Method)

Dalam metode ini aktiva tetap dianggap sama penggunaannya sepanjang waktu, sehingga beban penyusutannya dihitung rata.

Rumus Metode Garis Lurus sebagai berikut:

Ekonomis

255.000.000,- dengan masa manfaat 5 tahun dan akan mempunyai nilai sisa Rp. 5.000.000,- maka besarnya depresiasi pertahun adalah:

Ekonomis

b. Metode Pembebanan Menurun (Decreasing Charge Depreciation)

Metode ini dapat dibagi menjadi 2 bagian yaitu:

• Metode Jumlah Angka Tahun (Sum of the Year Digit Method)

Metode pembebanan menurun biasanya beban penyusutan setiap tahun akan semakin kecil atau dengan perkataan lain, beban penyusutan yang tinggi pada pertama dan semakin lama semakin kecil. Metode ini sering disebut dengan jumlah angka tahun yang dapat dihitung dengan menggunakan rumus sebagai berikut:

Sedangkan untuk mencari jumlah angka tahun memakai rumus sebagai berikut:

N = Masa manfaat aktiva yang dinyatakan dalam tahun

• Metode Saldo Menurun Ganda (Double Declining Balance Method)

Menurut metode ini besarnya penyusutan setiap tahun dihitung dari nilai buku aktiva tetap setiap awal tahun atau periode. Dengan metode ini sebenarnya tidak perlu ditentukan nilai sisanya karena penyusutan setiap tahun tidak akan menghabiskan seluruh harga perolehannya. Besarnya penyusutan menurut metode ini adalah dua kali tarif metode garis lurus. Metode ini dapat dihitung dengan rumus :

Penyusutan = 2 x Tarif garis Lurus x Nilai Buku Awal Tahun

Contoh: PT Pelabuhan Indonesia (Persero) I BICT membeli mesin dengan harga sebesar Rp. 450.000.000,-, dengan masa manfaat 5 tahun ( Tarif penyusutan 100% / 5 = 20% ). Maka penyusutannya dapat dihitung :

38.880.000,-

V = 40% x ( Rp. 450.000.000 – Rp. 391.680.000) = Rp. 23.328.000,-

2. Berdasarkan Penggunaan

a. Metode Jam Jasa (Service Hours Method)

Metode ini didasarkan pada anggapan bahwa aktiva tetap (terutama mesin-mesin) akan lebih rusak bila dgunakan sepenuhnya ( full time ) dibanding dengan penggunaan yang tidak sepenuhnya (part time). Dalam cara ini beban depresiasi dihitung dengan dasar satuan jam jasa yang dipakai. Oleh karena itu disebut juga metode jam jasa.

n

Dari hasil tersebut kemudian dikalikan dengan jumlah jasa yang digunakan dalam suatu periode, sehingga dapat diketahui jumlah penyusutan dalam periode tersebut.

PT. Pelabuhan Indonesia (Persero) I BICT pada awal tahun 2012 memperoleh komputer dengan harga perolehan Rp. 10.000.000,-, dengan nilai sisa Rp. 500.000,-, dengan taksiran 20.000 jam selama masa manfaat 5 tahun.

000

Misalkan pada tahun 2012 komputer tersebut digunakan selam 2000 jam kerja. Maka depresiasi komputer untuk tahun 2007 adalah:

2000 jam kerja x @ Rp. 475 = Rp. 950.000,-

b. Metode Jumlah Unit Produksi (Production Output Method)

Metode ini menghasilkan jumlah beban penyusutan yang sama bagi setiap unit yang diproduksi atau setiap unit kapasitas yang digunakan oleh aktiva. Untuk menerapkan metode ini, umur manfaat aktiva diekspresikan dalam istilah unit kapasitas produktif seperti jam atau mil. Total beban penyusutan untuk setiap priode akuntansi kemudian ditentukan dengan mangalikan penyusutan per unit dengan jumlah unit yang dihasilkan atau digunakan selama periode akuntansi dimaksud.

N NS HP unit

Penyusutan / = −

N = Taksiran unit produk selama penggunaan aktiva tetap.

Dari hasil tersebut kemudian dikalikan dengan jumlah yang diproduksi untuk suatu jumlah produk tertentu, sehingga dapat diketahui jumlah penyusutan pada periode tersebut. Dari jumlah depresiasi yang dihitung dengan cara ini sifatnya variabel karena jumlahnya selalu berbeda untuk setiap periode.

Pada PT. Pelabuhan Indonesia (Persero) I BICT metode penyusutan aktiva tetap di atur di dalam pasal 14 Kebijakan Akuntansi Keuangan PT. Pelabuhan Indonesia (Persero) I,II,III,IV yang berbunyi sebagai berikut:

(1) Penyusutan aktiva tetap didasarkan pada taksiran umur ekonomisnya dengan menggunakan metode penyusutan garis lurus dengan umur ekonomis sebagaimana tercantum dalam lempiran I.

(2) Penyusutan aset tetap sebagaimana dimaksudkan pada ayat (1) dihitung secara bulanan, dan pembebanannya dimulai pada bulan berikutnya setelah aset tetap tersebut digunakan.

(3) Aset tetap yang telah habis disusutkan dan masih dioperasikan, nilai bukunya disisakan Rp.1,00 (satu rupiah).

garis lurus ini tentunya kurang memadai, sebab penggunaan metode ini baru tepat apabila kegunaan atau masa manfaat aktiva tetap tersebut sama. Aktiva tetap yang dimiliki perusahaan sangat beraneka ragam dan penggunaannya tidak sama sehingga metode penyusutannya juga harus dibedakan. Sebaiknya PT Pelabuhan Indonesia (Persero) I BICT menggunakan metode penyusutan yang berbeda pula pada setiap jenis aktiva tetap dengan pola penggunaannya.

Dapat disimpulkan bahwa dengan menggunakan metode penyusutan yang bervariasi akan lebih baik bila dibandingkan dengan menggunakan satu jenis metode penyusutan untuk semua aktiva. . Namun demikian, semua kembali kepada kebijakan dari perusahaan tersebut. Mungkin ada pertimbangan pertimbangan mendasar yang menjadi acuan sehingga perusahaan hanya menggunakan satu jenis metode penyusutan untuk semua aktiva tetap yang ada di perusahaan.

E. Penarikan dan Pemberhentian Aktiva Tetap

tanggal pelepasan atau penghentian dari pemakaiannya. Prosedur ini diperlukan agar informasi akuntansi mencerminkan secara layak biaya operasional dalam periode penghentian aktiva tetap dari pemakaiannya, dan untuk memperoleh nilai buku aktiva tetap yang benar pada tanggal terjadinya transaksi penarikan atau penghentian dari pemakaiannya. Kedua, menghapuskan nilai buku atau saldo rekening aktiva tetap dan akumulasi penyusutannya, mencatat setiap penerimaan kas, dan mengakui laba lugi yang terjadi dalam transaksi penghentian dan penarikan aktiva tetap.

Pada PT. Pelabuhan Indonesia (Persero) I BICT aset tetap dihentikan pengakuannya dari kelompok aset tetap apabila:

1. Dijual 2. Dihibahkan

3. Ditarik secara permanen dari penggunaannya.

Selain itu, berdasarkan Pedoman Akuntansi Perusahaan Pelabuhan Indonesia :

1. Aset tetap yang sudah tidak digunakan lagi dalam operasi perusahaan pelabuhan direklasifikasi ke aset lain-lain sebesar niali tercatatnya dan tidak disusutkan.

F. Penyajian Aktiva Tetap dalam Laporan Keuangan

Neraca adalah laporan keuangan yang berisi daftar aktiva, kewajiban, dan modal pemilik suatu perusahaan pada suatu tanggal tertentu, biasanya pada akhir hari, bulan atau tahun. Aktiva tetap di neraca harus disajikan secara lengkap yaitu sebesar harga perolehannya dikurang dengan akumulasi penyusutan. Apabila manfaat ekonomi dari suatu aktiva tetap tidak lagi sebesar nilai bukunya, maka aktiva tersebut harus dinyatakan sebesar jumlah yang sepadan dengan manfaat ekonomi yang tersisa. Penurunan nilai aktiva tersebut dicatat sebagai kerugian.

Dalam laporan keuangan, aktiva tetap dirinci menurut jenisnya seperti misalnya tanah, gedung, mesin – mesin, peralatan, kendaraan dan lain- lain. Akumulasi penyusutan disajikan sebagai pengurang terhadap aktiva tetap, baik secara sendiri – sendiri menurut jenisnya atau secara keseluruhan.

Apabila di neraca akumulasi penyusutan dikurangkan secara keseluruhan, ada baiknya dibuatkan rincian harga perolehan masing – masing jenisnya aktiva serta masing masing penyusutannya. Metode penyusutan yang dianut perusahaan perlu dijelaskan dalam laporan keuangan.

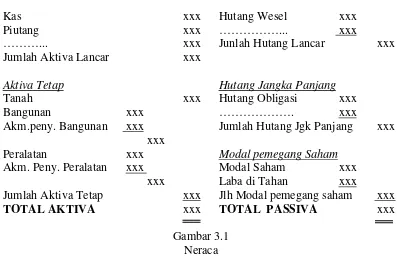

Penyajian masing – masing aktiva tetap sebagai bagian dari neraca dapat digambarkan sebagai berikut:

PT. XXX Neraca 31 Desember XXX

AKTIVA PASSIVA

Kas xxx Hutang Wesel xxx

Piutang xxx ………... xxx

………... xxx Junlah Hutang Lancar xxx

Jumlah Aktiva Lancar xxx

Aktiva Tetap Hutang Jangka Panjang

Pada PT. Pelabuhan Indonesia (Persero) I BICT penyajian aktiva tetap di jelaskan di dalam Pedoman Akuntansi Perusahaan Pelabuhan Indonesia, yaitu:

1. Aset tetap disajikan berdasarkan nilai perolehan aset tersebut dikurangi akumulasi penyusutan.

2. Tanah disajikan sebagai bagan kelompok aset tetap berwujud sebesar biaya perolehan.

3. Aset yang diperoleh dengan cara sewa pembiayaan disajikan sebagai bagian aktiva tetap dalam kelompok tersendiri.

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian yang telah dikemukakan pada bab-bab sebelumnya, maka dalam bab ini penulis akan mengemukakan beberapa kesimpulan sebagai berikut :

1. Penggolongan aktiva tetap yang dilakukan PT. Pelabuhan Indonesia (Persero) I BICT yaitu berdasarkan jenisnya.

2. Perolehan aktiva tetap yang dilakukan oleh PT. Pelabuhan Indonesia (Persero) I BICT diperoleh dengan pembelian tunai dan mencatatnya berdasarkan harga perolehan aktiva tetap tersebut ditambah dengan biaya – biaya lainnya.

3. Metode penyusutan aktiva tetap yang digunakan PT. Pelabuhan Indonesia (Persero) I BICT yaitu dengan metode garis lurus untuk seluruh aktiva tetapnya.

4. Pada PT. Pelabuhan Indonesia (Persero) I BICT aset tetap dihentikan pengakuannya dari kelompok aset tetap apabila:

- Dijual - Dihibahkan

5. Penyajian aktiva tetap di neraca didasarkan atas harga perolehan yang jumlah total keseluruhan dikurangi akumulasi penyusutan sehingga diketahui nilai bukunya.

B. Saran

Adapun yang menjadi saran dari penulis sebagai berikut :

1. Dalam hal penggunaan metode penyusutan, hendaknya perusahaan menggunakan metode penyusutan yang berbeda untuk setiap jenis aktiva tetap, sesuai dengan penggunaan aktiva tetap. Karena dengan menggunakan metode penyusutan yang bervariasi akan memperoleh hasil yang lebih baik jika dibandingkan dengan menggunakan metode penyusutan satu jenis untuk semua aktiva.

2. Pengawasan terhadap penggunaan aktiva tetap harus lebih ditingkatkan karena aktiva tetap merupakan harta perusahaan yang jumlahnya sangat besar karena tanpa keberadaan aktiva tetap yang baik, perusahaan tidak dapat menjalankan kegiatan operasionalnya dengan baik. Pemeriksaan secara berkala terhadap aktiva tetap juga harus dilakukan secara berkesinambungan.

3. Bagi manajemen agar selalu memperhatikan adanya kemungkinan pembaharuan tentang prinsip akuntansi yang berlaku tentang akuntansi aktiva tetap.

sehingga seluruh kegiatan di dalam perusahaan khusus nya aktiva tetap dapat berjalan dengan baik.

DAFTAR PUSTAKA

Baridwan Zaki, Prof, Dr, M.Sc, Akt, 2013, Intermediate Accounting, Edisi 8, Yogyakarta: BPFE-Yogyakarta

Harahap, Sofyan Syafri, 1995, Akuntansi Aktiva Tetap, Jakarta: PT Raja Grafindo Persada 1995

Hermanto, Drs, M.Soc, Sc, Akt, 2002, Akuntansi Keuangan Menengah, Buku satu, Yogyakarta: BPFE-Yogyakarta

Martani, Dwi, NPS, Veronica Sylvia, Wardhani Ratna, Farahmita, Aria, Tanujaya, Edward, 2012, Akuntansi Keuangan Menengah Berbasis PSAK, Jakarta: Salemba Empat.

Satriawan, Adri, Raja, 2012, Akuntansi Keuangan Versi ifrs+, Edisi Pertama, Yogyakarta: Graha Ilmu.