UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S1 EKSTENSI MEDAN

Skripsi

AKUNTANSI PENYUSUTAN AKTIVA TETAP

PADA PT. PELABUHAN INDONESIA I (PERSERO) MEDAN

Oleh :

NAMA : ASRI EKADINATA

NIM : 080522161

DEPARTEMEN : AKUNTANSI

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi saya yang berjudul “Akuntansi Penyusutan Aktiva Tetap Pada PT Pelabuhan Indonesia I (Persero) Medan” adalah benar hasil karya saya sendiri dan judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh mahasiswa lain. Dalam konteks penulisan skripsi program S-1 Ekstensi Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara. Semua sumber data dan informasi yang diperoleh telah dinyatakan jelas dan benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya bersedia menerima sanksi yang ditetapkan oleh Universitas Sumatera Utara.

Medan, Januari 2011 Yang Membuat Pernyataan

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke-Hadirat Tuhan Yang Maha Esa, karena berkat kasih, anugerah dan perlindungan-Nya penulis dapat menyusun dan menyelesaikan skripsi ini. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara. Adapun Skripsi ini berjudul :”Akuntansi Penyusutan Aktiva Tetap Pada PT Pelabuhan Indonesia I (Persero) Medan”.

Selama proses penyusunan skripsi ini penulis banyak memperoleh bimbingan, dorongan semangat, nasehat dan bantuan lain baik secara moril maupun materil dari berbagai pihak. Pada kesempatan ini penulisi mengucapkan terima kasih kepada :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec Selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Hasan Sakti Siregar, M.Si, Ak dan Ibu Dra. Mutia Ismail MM, Ak, selaku Ketua dan Sektetaris Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

4. Seluruh pegawai PT Pelabuhan Indonesia I (Persero) Medan yang telah memberikan kesempatan kepada penulis untuk melakukan riset dalam rangka penulisan skripsi ini.

5. Kedua orang tua penulis dan teman-teman yang selalu ada bagi penulis baik suka maupun duka serta memberi kasih sayang, dorongan semangat dan doa kepada penulis.

Penulis menyadari masih terdapat banyak kekurangan dalam penyusunan skripsi ini baik dalam tata bahasa maupun ruang lingkup pembahasannya. Untuk itu penulis menerima saran dan kritik yang membangun dari berbagai pihak demi penyempurnaan skripsi ini. Akhirnya, semoga skripsi ini bermanfaat bagi semua pihak yang memerlukannya.

Medan, Januari 2011 Penulis,

ABSTRAK

Penelitian ini bertujuan untuk memperoleh gambaran yang jelas mengenai kebijakan terhadap penyusutan aktiva tetap yang diterapkan oleh PT Pelabuhan Indonesia I (Persero) Medan, seperti cara perolehan aktiva tetap, pengeluaran setelah perolehan aktiva tetap, metode penyusutan aktiva tetap, penarikan aktiva tetap, serta penyajian aktiva tetap tersebut dalam laporan keuangan. Sehingga penulis dapat membandingkannya dengan Standart Akuntansi Keuangan.

Dalam penelitian yang dilakukan, penulis menggunakan metode deskriptif. Metode deskriptif adalah menyimpulkan, menafsirkan dan mengklarifikasi data sesuai dengan kejadian yang sebenarnya. Jenis data yang digunakan adalah data primer dan data sekuder yang didapat penulis dari hasil wawancara langsung dengan staf dan kepala pembukuan PT Pelabuhan Indonesia I (Persero) Medan. Setelah melakukan penelitian, penulis memperoleh hasil penelitian dengan satu kesimpulan bahwa PT Pelabuhan Indonesia I (Persero) Medan, telah menerapkan Standart Akuntansi Keuangan terhadap aktiva tetap yang dimiliki oleh perusahaan antara lain (a) cara perolehan dan penentuan harga perolehan aktiva tetap, (b) metode perhitungan penyusutan aktiva tetap, (c). pengeluaran selama masa penggunaan aktiva tetap, (d) penarikan aktiva tetap, (e) serta penyajian aktiva tetap dalam laporan keuangan.

ABSTRACT

This research aim to obtain get clear pictue policy to plant asset applied by PT Pelabuhan Indonesia I (Persero) Medan, like a way of acquirement of plant asset, method decrease of plant asset, expenditure after acquirement of plant asset, withdrawal of plant asset and also presentation of the plant asset in financial statement, so that writer can compare it with SAK.

In research, writer use descriptive method. Descriptive Method is to collect, interpreting and clarifying data as according to occurrence which in fact. Data type the used is primary data and data of secondary got by writer from result direct interview with head and staff bookkeeping of PT Pelabuhan Indonesia I (Persero) Medan.

Research having taken steps, writer obtain ; get result of research with one conclusion that PT. PLN (Persero) Cabang Lubuk Pakam have applied SAK to plant asset had by company, for example : (a) way of acquirement and price pixing of acquirement of plant asset, (b) method enumeration of decrease of plant asset, (c) expenditure during plant asset useful life, (d) withdrawal of plant asset, (e) presentation of plant asset in financial statement.

DAFTAR ISI

PERNYATAAN ... i

KATA PENGANTAR ... ii

ABSTRAK ... iv

ABSTRACT ... v

DAFTAR ISI ... vi

DAFTAR GAMBAR... ix

DAFTAR TABEL ... x

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah... 3

C. Tujuan Penelitian ... 3

D. Manfaat Penelitian ... 3

BAB II TINJAUAN PENELITIAN... 4

A. Tinjauan Teoritis ... 4

a. Pengertian dan Penggolongan Aktiva Tetap ... 4

b. Penyusutan Aktiva Tetap ... 6

c. Penyajian Aktiva Tetap dalam Laporan Keuangan ... 24

B. Tinjauan Penelitian Terdahulu ... 26

BAB III METODE PENELITIAN ... 29

A. Jenis Penelitian ... 29

B. Jenis Data dan Sumber Data ... 29

C. Teknik Pengumpulan Data ... 30

D. Teknik Analisis Data ... 30

E. Tempat dan Waktu Penelitian ... 31

BAB IV HASIL PENELITIAN ... 33

A. Data Penelitian ... 33

1. Gambaran Umum Perusahaan ... 33

a. Sejarah Singkat Perusahaan ... 32

b. Struktur Organisasi ... 37

2. Akuntansi Aktiva Tetap pada PT PELINDO I (PERSERO) MEDAN a. Penggolongan Aktiva Tetap ... 43

b. Penyusutan Aktiva Tetap ... 49

c. Capital expenditure dan revenue expenditure perusahaan ... 57

d. Penarikan Aktiva Tetap Perusahaan ... 62

e. Penyajian Aktiva Tetap dalam Laporan Keuangan ... 65

B. Analisis Hasil Penelitian ... 66

a. Penggolongan Aktiva Tetap ... 66

b. Perolehan aktiva tetap ... 66

c. Penyusutan Aktiva Tetap ... 67

e. Penarikan Aktiva tetap ... 69

f. Penyajian Aktiva Tetap dalam Laporan Keuangan ... 70

BAB V KESIMPULAN DAN SARAN ... 71

A. Kesimpulan ... 71

B. Saran ... 72

DAFTAR PUSTAKA ... 73

DAFTAR GAMBAR

Gambar Judul Halaman

DAFTAR TABEL

Tabel 2.1 Penyesuaian Berdasarkan Metode Garis Lurus...12

Tabel 2.2 Penyesuaian berdasarkan Metode Jumlah Angka Tahun...13

Tabel 2.3 Penyesuaian berdasarkan Saldo Menurun ... 15

Tabel 2.4 Penyesuaian berdasarkan Saldo Menurun Ganda ... 16

Tabel 2.5 Penyesuaian Berdasarkan Jam Jasa ... 17

Tabel 2.6 Penyesuaian berdasarkan Metode Jumlah Unit Produksi ... 18

Tabel 2.7 Penyesuaian berdasarkan Metode Penyusutan Kelompok ... 20

Tabel 2.8 Penyesuaian berdasarkan Metode Penyusutan Jenis ... 21

Tabel 2.9 Penyesuaian berdasarkan Metode Anuitas ... 23

Tabel 2.10 Tinjauan Peneliti Terdahulu... 26

Tabel 3.1 Jadwal Penelitian... 31

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran I Struktur Organisasi PT Pelabuhan

Indonesia I (Persero) Medan.

Lampiran II Laporan laba-rugi, neraca dan daftar

ABSTRAK

Penelitian ini bertujuan untuk memperoleh gambaran yang jelas mengenai kebijakan terhadap penyusutan aktiva tetap yang diterapkan oleh PT Pelabuhan Indonesia I (Persero) Medan, seperti cara perolehan aktiva tetap, pengeluaran setelah perolehan aktiva tetap, metode penyusutan aktiva tetap, penarikan aktiva tetap, serta penyajian aktiva tetap tersebut dalam laporan keuangan. Sehingga penulis dapat membandingkannya dengan Standart Akuntansi Keuangan.

Dalam penelitian yang dilakukan, penulis menggunakan metode deskriptif. Metode deskriptif adalah menyimpulkan, menafsirkan dan mengklarifikasi data sesuai dengan kejadian yang sebenarnya. Jenis data yang digunakan adalah data primer dan data sekuder yang didapat penulis dari hasil wawancara langsung dengan staf dan kepala pembukuan PT Pelabuhan Indonesia I (Persero) Medan. Setelah melakukan penelitian, penulis memperoleh hasil penelitian dengan satu kesimpulan bahwa PT Pelabuhan Indonesia I (Persero) Medan, telah menerapkan Standart Akuntansi Keuangan terhadap aktiva tetap yang dimiliki oleh perusahaan antara lain (a) cara perolehan dan penentuan harga perolehan aktiva tetap, (b) metode perhitungan penyusutan aktiva tetap, (c). pengeluaran selama masa penggunaan aktiva tetap, (d) penarikan aktiva tetap, (e) serta penyajian aktiva tetap dalam laporan keuangan.

ABSTRACT

This research aim to obtain get clear pictue policy to plant asset applied by PT Pelabuhan Indonesia I (Persero) Medan, like a way of acquirement of plant asset, method decrease of plant asset, expenditure after acquirement of plant asset, withdrawal of plant asset and also presentation of the plant asset in financial statement, so that writer can compare it with SAK.

In research, writer use descriptive method. Descriptive Method is to collect, interpreting and clarifying data as according to occurrence which in fact. Data type the used is primary data and data of secondary got by writer from result direct interview with head and staff bookkeeping of PT Pelabuhan Indonesia I (Persero) Medan.

Research having taken steps, writer obtain ; get result of research with one conclusion that PT. PLN (Persero) Cabang Lubuk Pakam have applied SAK to plant asset had by company, for example : (a) way of acquirement and price pixing of acquirement of plant asset, (b) method enumeration of decrease of plant asset, (c) expenditure during plant asset useful life, (d) withdrawal of plant asset, (e) presentation of plant asset in financial statement.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan dalam kegiatan operasionalnya memerlukan faktor-faktor produksi. Faktor produksi yang dimiliki perusahaann digunakan untuk dapat menghasilkan output baik berupa barang maupun jasa. Faktor produksi ini antara lain berupa aktiva tetap yang nilainya cukup material dalam menunjang kelancaran kegiatan perusahaan guna pencapaian tujuan.

Aktiva tetap adalah elemen utama dari kekayaan perusahaan yang berjumlah besar dan mengalami penyusutan dalam satu periode. Penentuan besarnya jumlah biaya penyusutan aktiva tetap ini merupakan masalah penting didalam perusahaan, karena besar kecilnya investasi yang tertanam didalam aktiva tetap mempengaruhi dan efektifitas perusahaan yang pada akhirnya akan mempengaruhi pada keuntungan perusahaan. Aktiva tetap dapat diperoleh dengan berbagai cara yakni membeli secara tunai, membeli secara kredit atau angsuran, pertukaran, penerbitan, dibangun sendiri dan sumbangan atau donasi. Cara perolehan aktiva tetap tersebut akan mempengaruhi pencatatan harga perolehan.

tersebut harus diadakan penyusutan sesuai dengan umur dan masa manfaatnya. PT.PELINDO I (Persero) MEDAN bergerak di bidang Pelabuhan dan perusahaan tentunya memerlukan aktiva tetap untuk mendukung operasinya.

Aktiva tetap PT.PELINDO I (Persero) MEDAN mempunyai batas waktu tertentu untuk tetap beroperasi secara layak pakai. Oleh karena itu aktiva tetap memerlukan perbaikan-perbaikan dan pemeliharaan yang membutuhkan dana yang tidak sedikit. Dalam hal ini perlu suatu penetapan apakah pengeluaran-pengeluaran yang berhubungan dengan aktiva tetap tersebut masuk kepada pengeluaran modal (Capital Expenditure) atau pengeluaran pendapatan (Revenue Expenditure). Pengeluaran modal yaitu bila manfaat yang diperoleh lebih dari satu periode akuntansi dan pengeluaran pendapatan yaitu bila manfaat yang dioperoleh hanya dalam periode akuntansi yang bersangkutan. Mengingat pentingnya peranan aktiva tetap dalam mencapai tujuan perusahaan dan nilainya yang cukup materil maka sangat dibutuhkan suatu kebijakan terhadap aktiva tetap yang meliputi penetapan harga perolehan, metode penyusutan, pengelompokan biaya, pelepasan aktiva tetap serta penyajiannya di neraca.

B. Perumusan Masalah

Berdasarkan uraian dan penjelasan mengenai latar belakang masalah diatas maka penulis merumuskan permasalahan sebagai berikut “Apakah Perlakuan Akuntansi Penyusutan Aktiva Tetap Pada PT Pelabuhan Indonesia I (Persero) Medan telah sesuai dengan PSAK 16?”.

C. Tujuan Penelitian

Adapun tujuan penelitian ini adalah untuk mengetahui apakah Perlakuan Akuntansi Penyusutan Aktiva Tetap Pada PT Pelabuhan Indonesia I (Persero) Medan telah sesuai dengan SAK.

D. Manfaat Penelitian

Penelitian ini diharapkan bermanfaat bagi peneliti, peneliti sejenis dan perusahaan.

1. Bagi peneliti : memperoleh dan memberikan tambahan pengetahuan tentang penerapan metode penyusutan terhadap aktiva tetap.

2. Bagi peneliti sejenis : memberikan informasi tambahan untuk dapat melakukan penelitian yang lebih baik lagi.

BAB II

TINJAUAN PENELITIAN

A. Tinjauan Teoritis

1. Pengertian dan Penggolongan Aktiva Tetap

Aktiva tetap merupakan aktiva operasional yang digunakan oleh perusahaan dalam menjalankan kegiatan operasinya yang menjadi hak milik perusahaan dan dipergunakan secara terus-menerus dalam kegiatan normal perusahaan untuk menghasilkan barang dan jasa. Menurut PSAK No.16 (2004 : paragraph 5) aktiva tetap adalah : “Aktiva berwujud yang diperoleh dalam bentuk siap pakai atau dengan dibangun lebih dahulu, yang digunakan dalam operasi perusahaan, tidak dimaksudkan untuk dijual dalam rangka kegiatan normal perusahaan, dan mempunyai masa manfaat lebih dari satu tahun”.

Menurut Soemarso (2003 hal.20) aktiva tetap adalah “aktiva berwujud (tangible asset) yang (1) Masa manfaatnya lebih dari satu tahun; (2) Digunakan dalam kegiatan perusahaan; (3) Dimiliki untuk dijual kembali dalam kegiatan normal perusahaan serta; (4) Nilainya cukup besar”. Warren,dkk (2005 hal.492) mengemukakan bahwa, “aktiva tetap (fixed asset) merupakan Aktiva jangka panjang atau aktiva yang relative permanen”.

Dari semua penjelasan dan defenisi yang dikemukakan diatas aktiva tetap mempunyai karakteristik sebagai berikut :

a. mempunyai bentuk fisik,

b. digunakan secara aktif dalam kegiatan normal perusahaan, c. dimiliki tidak sebagai investasi dan tidak untuk dijual,

d. memiliki masa manfaat relatif permanen (lebih dari satu periode akuntansi / lebih dari satu tahun),

e. memberi manfaat dimasa yang akan datang.

Aktiva tetap dapat dikelompokan ataupun digolongkan berdasarkan berbagai sudut pandang antara lain dari sudut pandang substansinya dan sudut pandang disusutkan dan tidak disusutkan.

a) Aktiva Berwujud (Tangible Assets)

Aktiva berwujud adalah aktiva yang dimiliki oleh perusahaan yang berwujud, atau ada secara fisikserta tidak dimaksudkan untuk dijual sebagai bagian dari operasi normal.

Aktiva tetap berwujud dibagi menjadi lima bagian, antara lain Tanah, Bangunan, Kendaraan, Mesin, Peralatan, Inventaris. b) Aktiva Tidak Berwujud (Intangible Assets)

Aktiva Tidak Berwujud merupakan aktiva jangka panjang yang tidak eksis secara fisik yang bermanfaat bagi perusahaan dan tidak untuk dijual. Aktiva tidak berwujud terdiri dari : Paten, Hak Cipta dan Merek Dagang, Goodwill.

2) Dari sudut pandang disusutkan atau tidak disusutkan :

a) depreciated plant assets yaitu aktiva tetap yang disusutkan seperti bangunan, peralatan, mesin, inventaris fan lain-lain, b) undepreciated plant assets, aktiva yang tidak disusutkan

seperti tanah.

2. Penyusutan Aktiva Tetap

a. Faktor fisik

Faktor fisik terjadi karena kerusakan dan keausan ketika digunakan dan karena cuaca.

b. Faktor fungsional

Faktor fungsional terjadi karena :

1) ketidakmampuan untuk memenuhi kebutuhan produksi,

2) perubahan permintaan terhadap barang dan jasa yang dihasilkan, 3) kemajuan tegnologi sehingga aktiva tetap tersebut tidak

ekonomis lagi.

Menurut IAI, PSAK No. 16 “Penyusutan adalah alokasi jumlah suatu aset yang dapat disusutkan sepanjang masa manfaat estimasi. Penyusutan untuk periode akuntansi dibebankan ke pendapatan baik secara langsung maupun tidak langsung.”Adapun tujuan dari penyusutan aktiva tetap dalam suatu periode akuntansi juga dikemukakan oleh Hongren, Horrison, Robinson dan Secokusomo (2001 : 509) yaitu : “tujuan utama dari akuntasi penyusutan adalah untuk menentukan berapa keuntungan yang diperoleh perusahaan, sedangkan kegunaan lainnya adalah untuk memperhitungkan penurunan kegunaan aktiva tetap karena pemakaiannya”.

Masa manfaat menurut PSAK No 16 (2009) adalah :

a. periode suatu aktiva diharapkan digunakan oleh perusahaan atau, b. jumlah produksi atau unit serupa yang diharapkan diperoleh dari

Masa manfaat dapat dinyatakan dalam periode waktu, seperti bulan, tahun, atau jasa operasi seperti jam kerja atau unit output. Pengalokasian biaya aktiva berdasarkan pengurangan manfaat yang diperoleh dari padanya dikenal tiga istilah yaitu penyusutan, deplesi dan amortisasi.

1. Penyusutan

Istilah penyusutan digunakan sebagai aktiva tetap yang dibuat manusia yang dapat digunakan berulang-ulang dalam produksi,

2. Deplesi

Istilah ini digunakan sebagai penyusutan aktiva tetap yang berupa sumber-sumber alam. Aktiva tersebut tidak dapat dipakai berulang-ulang dan karena sifat alamiahnya justru menjadi produksi untuk dijual,

3. Amortisasi

Istilah amortisasi sebagai penyusutan aktiva tidak berwujud, misalnya paten, goodwill dan biaya yang ditangguhkan.

Jika melihat semua keterangan diatas dapat disimpulkan ada 3 faktor yang harus diperhatikan dalam menentukan jumlah beban penyusutan yang diakui setiap periode yaitu harga perolehan, nilai residual dan masa manfaat.

a) Harga Perolehan

b) Nilai residual atau nilai sisa

Nilai sisa adalah jumlah yang diperkirakan dapat direalisasikan pada saat aktiva sudah tidak digunakan lagi,

c) Masa Manfaat

Menurut Ikatan Akuntan Indonesia (2009 : 16.2) dalam PSAK No.16 “masa manfaat adalah

(1) Periode suatu aktiva yang diharapkan digunakan oleh perusahaan, atau

(2) Jumlah produksi atau unit serupa yang diharapkan diperoleh dari aktiva oleh perusahaan”.

Dalam prakteknya, tiga istilah yang berbeda telah dipakai secara luas untuk menggambarkan proses alokasi biaya ini, tergantung pada jenis aktiva yang bersangkutan. Ketiga istilah tersebut adalah sebagai berikut :

a. alokasi biaya aktiva berwujud disebut penyusutan,

b. untuk bahan mineral dan sumber daya alam lain, proses alokasi biayanya dikenal dengan deplesi,

c. untuk aktiva tidak berwujud, seperti goodwill proses alokasi biaya disebut amortisasi.

1. Berdasarkan waktu

a. Metode garis lurus (straight-line-depreciation,

b. Metode pembebanan menurun (decreasingt-charge-depreciation):

(1) Metode-jumlah-angka Tahun (sum-of-the-year-digit method),

(2) Metode-saldo-menurun/Saldo-menurun-ganda (declining/double declining-balance-method). 2. Berdasarkan penggunaan :

a. Metode-jam-jasa (service-hour-method),

b. Metode-jumlah-unit-produksi (productive-output-method). 3. Berdasarkan kriteria lainnya :

a. Metode-berdasarkan jenis dan kelompok (group-and-composite-method),

b. Metode-anuitas (annuity-method), c. Sistem-persediaan (inventory-system).

Penggunaan dari masing-masing metode penyusutan diatas beserta contoh perhitungan penysutannya akan dicoba dijelaskan oleh penulis sebagai berikut.

1. Berdasarkan waktu

a. Metode garis lurus (straight-line-depreciation)

akan semakin besar, seiring dengan semakin tuanya umur aktiva tetap tersebut.

Untuk perhitungan penyusutan garis lurus didasarkan pada anggapan-anggapan sebagai berikut :

1) kegunaan ekonomi aktiva tersebut sama setiap tahun dan, 2) beban reparasi dan pemeliharaan pada dasarnya sama setiap

periode.

Untuk menentukan besarnya penyusutan dihitung dengan menggunakan rumus

Tahun

PT .X membeli sebuah mesin dengan harga perolehan Rp. 20.000.000-. Taksiran nilai sisa Rp. 2.000.000,- dengan taksiran umur mesin 5 tahun, maka biaya penyusutan dapat dihitung sebagai berikut

Tabel 2.1 Penyesuaian berdasarkan Metode Garis Lurus

Thn. Harga perolehan Beban

Penyusutan

Akumulasi

Penyusutan Nilai Buku

1 Rp.20,000,000 Rp.3,600,000 Rp. 3,600,000 Rp. 6,400,000 2 Rp.20,000,000 Rp.3,600,000 Rp. 7,200,000 Rp. 2,800,000 3 Rp.20,000,000 Rp.3,600,000 Rp.10,800,000 Rp. 9,200,000 4 Rp.20,000,000 Rp.3,600,000 Rp.14,400,000 Rp. 5,600,000 5 Rp.20,000,000 Rp.3,600,000 Rp.18,000,000 Rp. 2,000,000

Metode garis lurus lebih sesuai jika dipergunakan oleh perusahaan yang produksinya dari tahun ke tahun tidak banyak berfluktuasi. Bila produksi dari tahun ke tahun sangat bervariasi, penggunaan metode garis lurus kurang tepat, karena penghapusan selalu sama setiap tahunnya. Pada periode dimana produksinya rendah, beban penyusutan per unit bisa menjadi lebih besar, demikian sebaliknya. Fluktuasi beban penyustan mempengaruhi tingkat penjualan. Pada saat pasar sedang sepi dimana prosuksi kecil, harga pokok produk tersebut bisa menjadi tinggi. Demikian sebaliknya, pada saat pasar sedang ramai, harga pokok justru rendah.

b. Metode pembebanan menurun (decreasingt-charge-depreciation)

tersebut. Pembilangnya adalah angka-angka tahun yang ikut menurun, sedangkan penyebutnya adalah hasil penjumlahan angka-angka itu. Jika suatu aktiva taksiran umurnya 5 tahun, maka penyebut pecahan penyusutan dapat dihitung dengan rumus sebagai berikut :

r= n(n+1)

PT X membeli peralatan seharga Rp.20.000.000,- dengan taksiran umur ekonomis 5 tahun dan nilai residunya ditaksir sebesar Rp.2.000.000,-

Harga Perolehan : Rp.20.000.000,- Nilai Sisa

Nilai Buku : Rp.18.000.000,- : Rp. 2.000.000,-

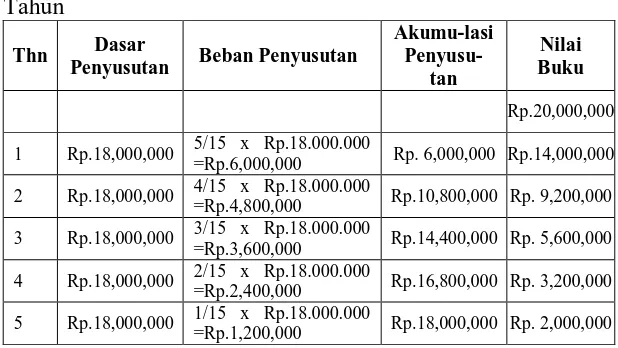

Tabel 2.2 Penyesuaian berdasarkan Metode Jumlah Angka Tahun

Thn Dasar

Penyusutan Beban Penyusutan

Akumu-lasi 1 Rp.18,000,000 5/15 x Rp.18.000.000

=Rp.6,000,000 Rp. 6,000,000 Rp.14,000,000 2 Rp.18,000,000 4/15 x Rp.18.000.000

=Rp.4,800,000 Rp.10,800,000 Rp. 9,200,000 3 Rp.18,000,000 3/15 x Rp.18.000.000

=Rp.3,600,000 Rp.14,400,000 Rp. 5,600,000 4 Rp.18,000,000 2/15 x Rp.18.000.000

=Rp.2,400,000 Rp.16,800,000 Rp. 3,200,000 5 Rp.18,000,000 1/15 x Rp.18.000.000

(2) Metode-saldo-menurun / Saldo-menurun-ganda (declining / double declining – balance – method)

Metode saldo menurun adalah perhitungan beban penyusutan dalam suatu periode dengan mengalikan suatu persentase tertentu yang tetap terhadap nilai buku aktiva tetap, dengan menggunakan rumus :

n

r = persentase per tahun s = nilai sisa

n = taksiran umur prmakaian c = harga perolehan

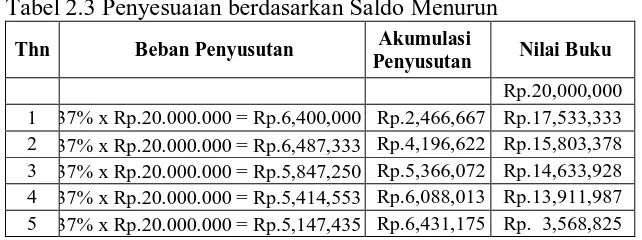

Contoh

PT.X membeli sebuah mesin dengan harga Rp.20.000.000,- nilai sisa Rp.2.000.000,- taksiran umur pemakaian 5 tahun dengan penyusutan saldo menurun, dapat dihitung sebagai berikut

Tabel 2.3 Penyesuaian berdasarkan Saldo Menurun

Thn Beban Penyusutan Akumulasi

Penyusutan Nilai Buku

Rp.20,000,000 1 37% x Rp.20.000.000 = Rp.6,400,000 Rp.2,466,667 Rp.17,533,333 2 37% x Rp.20.000.000 = Rp.6,487,333 Rp.4,196,622 Rp.15,803,378 3 37% x Rp.20.000.000 = Rp.5,847,250 Rp.5,366,072 Rp.14,633,928 4 37% x Rp.20.000.000 = Rp.5,414,553 Rp.6,088,013 Rp.13,911,987 5 37% x Rp.20.000.000 = Rp.5,147,435 Rp.6,431,175 Rp. 3,568,825

Beban penyusutan yang dihitung dengan metode saldo menurun tiap periode akan semakin kecil dibandingkan dengan periode sebelumnya. Metode saldo menurun tidak dapat digunakan apabila aktiva yang dihitung tersebut tidak memiliki nilai sisa.

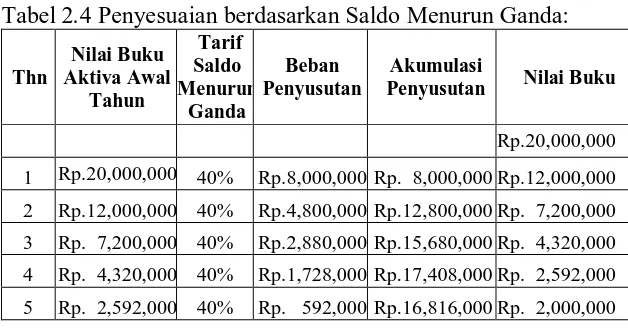

Metode saldo menurun ganda hampir sama dengan metode saldo menurun. Perbedaanya hanya terletak pada penentuan persentase tarif penyusutan. Untuk menentukan persentase tarif penyusutan dalam periode ini dengan mengalikan dua persentase tarif penyusutan yang digunakan dalam menghitung penyusutan garis lurus tanpa memperhatikan nilai sisa. Misalnya suatu peralatan dengan taksiran umur 5 tahun maka tarif berganda adalah 2(100%/5) = 40%.

Contoh

Tabel 2.4 Penyesuaian berdasarkan Saldo Menurun Ganda:

1 Rp.20,000,000 40% Rp.8,000,000 Rp. 8,000,000 Rp.12,000,000

2 Rp.12,000,000 40% Rp.4,800,000 Rp.12,800,000 Rp. 7,200,000

3 Rp. 7,200,000 40% Rp.2,880,000 Rp.15,680,000 Rp. 4,320,000

4 Rp. 4,320,000 40% Rp.1,728,000 Rp.17,408,000 Rp. 2,592,000

5 Rp. 2,592,000 40% Rp. 592,000 Rp.16,816,000 Rp. 2,000,000

Beban penyusutan pada tahun terakhir terbatas hanya pada Rp. 592.000,- karena nilai buku tidak boleh lebih rendah dari nilai sisa.

2. Berdasarkan penggunaan

a. Metode-jam-jasa (service-hour-method)

Metode jam jasa didasarkan atas asumsi bahwa penurunan umur manfaat aktiva tetap dihubungkan langsung dengan jumlah waktu penggunaan aktiva. Sehingga di dalam mengestimasi umur aktiva tersebut diperlukan taksiran usia dalam ukuran jasa jam produksi. besarnya beban penyusutan menurut metode jam jasa adalah mengalikan jam jasa aktiva tetap dengan tingkat penyusutan per jam. Perhitungan besarnya beban penyusutan per jam adalah dengan rumus berikut :

Contoh

PT.X membeli sebuah mesin dengan harga Rp.20.000.000,- nilai sisa Rp.1.500.000,- Jumlah jam kerja mesin tersebut diestimasi sebesar 500.000 jam. Beban penyusutan mesin per jam dapat dihitung sebagai berikut

Jam

Jika dalam tahun pertama mesin tersebut telah bekerja selama 100.000 jam kerja maka beban penyusutan untuk tahun tersebut adalah : 100.000 jam x 37 jam = Rp.3.700.000,-

Tabel 2.5 Penyesuaian berdasarkan Jam Jasa

Tahun Jam

Output

Untuk mencari besarnya beban penyusutan per tahun adalah Total produksi tahun berjalan x besarnya penyusutan per unit.

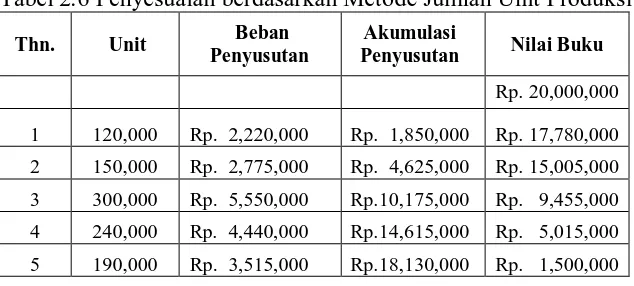

Contoh

PT.X membeli sebuah mesin dengan harga Rp.20.000.000,- nilai sisa Rp.1.500.000,- Taksiran produksi aktiva tersebut sebesar 1.000.000 unit, maka beban penyusutan mesin per unit dapat dihitung sebagai berikut

/ Unit

Jika pada hari pertama diproduksi 120.000 unit, maka besarnya beban penusutan untuk tahun tersebut adalah : 120.000 unit x Rp.18,5/unit = Rp.2.220.000,-

Tabel 2.6 Penyesuaian berdasarkan Metode Jumlah Unit Produksi

Thn. Unit Beban

Penyusutan

Akumulasi

Penyusutan Nilai Buku

3. Berdasarkan kriteria lainnya

a. Metode-berdasarkan jenis dan kelompok

(group-and-composite-method)

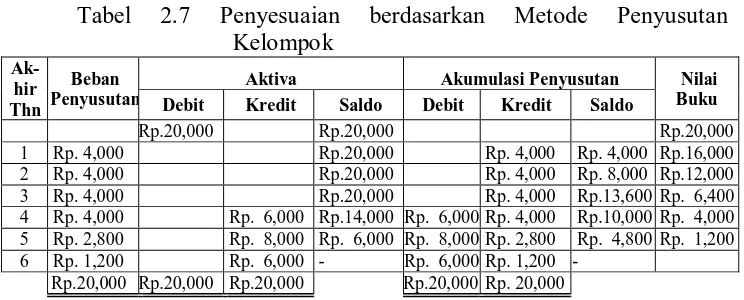

Perhitungan penyusutan menurut metode kelompok, tarif penyusutan didasarkan pada umur rata-rata seluruh aktiva dalam kelompok. Apabila menggunakan metode berdasarkan jenis dan kelompok akan tidak ada nilai buku aktiva tetap yang dihdapuskan 100 %. Penyusutan dicatat berdasarkan nilai sisa tanpa memandang umur aktiva tersebut. Apabila suatu aktiva dalam kelompok tersebut dihentikan penggunaanya, tidak ada keuntungan dan kerugian yang akan dicatat, perkiraan aktiva tersebut dikredit sebesar harga perolehannya dan perkiraan penilaian didebit sebesar selisih antara harga perolehan dengan nilai sisa.

Contoh

Tabel 2.7 Penyesuaian berdasarkan Metode Penyusutan

Aktiva Akumulasi Penyusutan Nilai

Buku

Maka pada akhir tahun 1, 2, 3, dan 4 penyusutan dicatat sebagai berikut

Biaya Penyusutan Rp.4.000.000,-

Akumulasi Penyusutan Rp.4.000.000,- Dan pada tahun ke-5 dan tahun ke-6 penyusutanya masing-masing Rp. 2.800.000,- dan Rp.1.200.000,-.

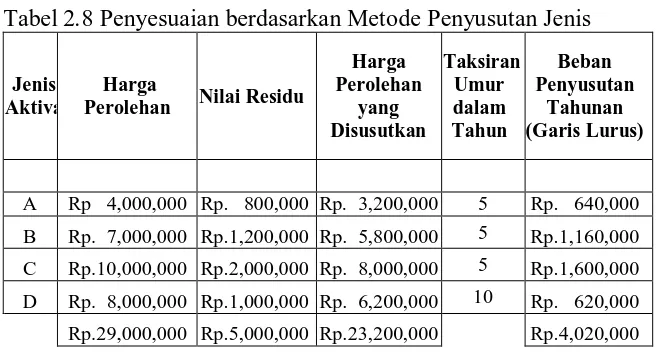

Contoh

Tabel 2.8 Penyesuaian berdasarkan Metode Penyusutan Jenis

Jenis Aktiva

Harga

Perolehan Nilai Residu

Harga

Rp.29,000,000 Rp.5,000,000 Rp.23,200,000 Rp.4,020,000

Tarif penyusutan dapat dihitung sebagai berikut

Tahun

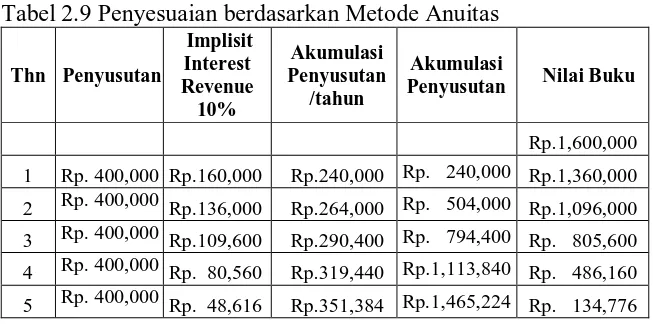

b. Metode-anuitas (annuity-method)

aktiva yang belum disusutkan ditambah akumulasi penyusutan. beban penyusutannya dihitung berdasarkan rumus berikut

i

PT.X membeli sebuah mesin dengan harga Rp.1.600.000,- nilai sisa Rp.134.776,- dengan tingkat bunga 10%. Taksiran umur aktiva tersebut adalah 10 tahun, maka beban penyusutan mesin dapat dihitung sebagai berikut

10

Tabel 2.9 Penyesuaian berdasarkan Metode Anuitas

Thn Penyusutan

Implisit Interest Revenue 10%

Akumulasi Penyusutan

/tahun

Akumulasi

Penyusutan Nilai Buku

Rp.1,600,000

1 Rp. 400,000 Rp.160,000 Rp.240,000 Rp. 240,000 Rp.1,360,000

2 Rp. 400,000 Rp.136,000 Rp.264,000 Rp. 504,000 Rp.1,096,000

3 Rp. 400,000 Rp.109,600 Rp.290,400 Rp. 794,400 Rp. 805,600

4 Rp. 400,000 Rp. 80,560 Rp.319,440 Rp.1,113,840 Rp. 486,160

5 Rp. 400,000 Rp. 48,616 Rp.351,384 Rp.1,465,224 Rp. 134,776

Tahun I

Beban penyusutan Rp.400.000,-

Interest Revenue Rp.160.000,

Akumulasi Panyusutan Rp.240.000,- Tahun II

Beban penyusutan Rp.400.000,-

Interest Revenue Rp.136.000,- Akumulasi Panyusutan Rp.264.000,-

c. Sistem-persediaan (inventory-system)

Dalam metode persediaan, penyusutan dihitung dengan menambah persediaan awal aktiva yang tersedia dengan perolehan aktiva tetap selama periode berjalan, kemudian dikurangi persediaan akhir aktiva tetap tersebut. Metode persediaan biasanya dipakai untuk menilai aktiva tetap yang kecil-kecil seperti perkakas atau peralatan metode persediaan cukup mudah digunakan, tetapi tidak sistematis dan tidak rasional. Disamping itu juga sulit menentukan nilai sesungguhnya dari aktiva tetap tersebut pada akhir periode.

3. Penyajian Aktiva Tetap dalam Laporan Keuangan

Menurut Standar Akuntasi Keuangan (2002 : 1.3) laporan keuangan yang lengkap terdiri dari komponen-komponen berikut :

1. neraca,

2. laporan laba rugi,

3. laporan perubahan ekuitas, 4. laporan arus kas,

5. catatan atas laporan keuangan.

Aktiva tetap perusahaan disajikan dalam laporan keuangan pada komponen neraca dan berada pada sisi debit neraca. Menurut Sofyan Safri harahap (2002 : 123), bentuk penyajian aktiva tetap di dalam neraca yang umumnya sering digunkanan oleh perusahaan adalah :

2. informasi yang lebih lanjut dapat dibuat dalam catatan atas laporan keuangn. Di sini dapat dibuat nilai cost masing-masing dan akumulasi penyusutan masing-masing,

3. informasi yang lebih lanjut lengkap dapat dilihat melalui lampiran daftar aktiva tetap”.

Berikut ini penulis akan mencoba membuat suatu contoh penyajian aktiva tetap dalam laporan keuangan.

Neraca

Per 31 Desember 200x

ASET KEWAJIBAN dan EKUITAS

Kewajiban Lancar xxxx

Kewajiban Tak Lancar xxxx

Ekuitas xxxx

Jumlah Kewajiban

dan Ekuitas xxxx

Aset Lancar

Kas xxxx

Investasi Jangka Pendek xxxx

Piutang xxxx

Persediaan xxxx

Jumlah Aset Lancar xxxx

Aset Tetap

Tanah xxxx

Bangunan xxxx

Kendaraan xxxx Peralatan xxxx Inventaris Kantor xxxx Aset Tetap Tidak Berwujud xxxx

Jumlah Aset Tetap xxxx

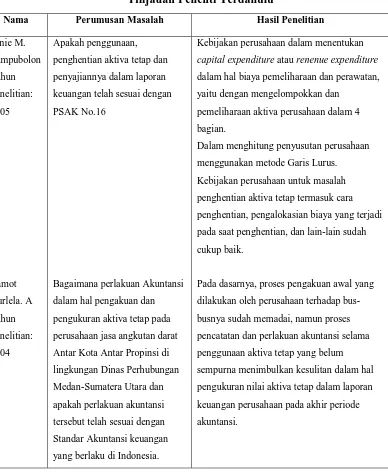

B. Tinjauan Penelitian Terdahulu

Di bawah ini terdapat dua buah hasil penelitian terdahulu, yaitu :

Tabel 2.10

Tinjauan Peneliti Terdahulu

Nama Perumusan Masalah Hasil Penelitian

Ernie M.

penghentian aktiva tetap dan

penyajiannya dalam laporan

keuangan telah sesuai dengan

PSAK No.16

Bagaimana perlakuan Akuntansi

dalam hal pengakuan dan

pengukuran aktiva tetap pada

perusahaan jasa angkutan darat

Antar Kota Antar Propinsi di

lingkungan Dinas Perhubungan

Medan-Sumatera Utara dan

apakah perlakuan akuntansi

tersebut telah sesuai dengan

Standar Akuntansi keuangan

yang berlaku di Indonesia.

Kebijakan perusahaan dalam menentukan

capital expenditure atau renenue expenditure

dalam hal biaya pemeliharaan dan perawatan,

yaitu dengan mengelompokkan dan

pemeliharaan aktiva perusahaan dalam 4

bagian.

Dalam menghitung penyusutan perusahaan

menggunakan metode Garis Lurus.

Kebijakan perusahaan untuk masalah

penghentian aktiva tetap termasuk cara

penghentian, pengalokasian biaya yang terjadi

pada saat penghentian, dan lain-lain sudah

cukup baik.

Pada dasarnya, proses pengakuan awal yang

dilakukan oleh perusahaan terhadap

bus-busnya sudah memadai, namun proses

pencatatan dan perlakuan akuntansi selama

penggunaan aktiva tetap yang belum

sempurna menimbulkan kesulitan dalam hal

pengukuran nilai aktiva tetap dalam laporan

keuangan perusahaan pada akhir periode

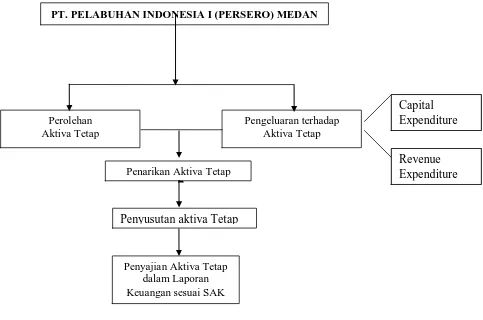

C. Kerangka Konseptual

Untuk meneyelesaikan masalah yang tertuang dalam skripsi ini, penulis akan menguraikan alur berfikir penulis dalam permasalahan sebagai berikut :

Gambar 2.1 Kerangka Konseptual Sumber : Penulis. 2010

Kebijakan akuntansi aktiva tetap yaitu kebijakan dalam pemilihan prinsip-prinsip, dasar-dasar, konvensi, peraturan dan prosedur yang diterapkan oleh perusahaan untuk menentukan :

a. cara perolehan aktiva tetap,

b. pengeluaran-pengeluaran selama masa penggunaan aktiva tetap yang terbagi menjadi capital expenditure dan revenue expenditure,

Perolehan Aktiva Tetap

Pengeluaran terhadap Aktiva Tetap

Penarikan Aktiva Tetap

Penyusutan aktiva Tetap

Penyajian Aktiva Tetap dalam Laporan Keuangan sesuai SAK

PT. PELABUHAN INDONESIA I (PERSERO) MEDAN

Capital Expenditure

c. penarikan aktiva tetap,

d. metode penghitungan penyusutan aktiva tetap, e. penyajian aktiva tetap dalam laporan keuangan.

BAB III

METODE PENELITIAN

A. Jenis Penelitian

Penelitian yang dilakukan adalah penelitian yang berbentuk deskriptif, yaitu penelitian yang menguraikan sifat-sifat dan keadaan sebenarnya dari suatu objek penelitian. Tujuannya adalah mengumpulkan fakta dan menguraikannya secara menyeluruh dan teliti sesuai dengan persoalan yang akan dipecahkan.

B. Jenis Data dan Sumber Data

Dalam penelitian ini, jenis data yang dipergunakan yaitu:

1. data kualitatif merupakan serangkaian informasi yang berasal dari hasil penelitian masih berupa fakta-fakta verbal dari keterangan. Seperti sejarah perusahaan, struktur organisasi dan bidang-bidang kerja,

2. data kuantitatif merupakan data berbentuk angka-angka baik secara langsung dari hasil penelitian maupun hasil pengolahan data kualitatif menjadi data kuantitatif dengan menggunakan skala interval. Seperti laporan keuangan perusahaan.

Dalam penelitian ini, sumber data yang bersumber dari :

b) data sekunder, yaitu data yang diperoleh melalui studi kepustakaan yang berupa artikel, buku-buku dan dokumen yang berhubungan dengan penelitian.

C. Teknik Pengumpulan Data

Teknik yang digunakan dalam pengumpulan data adalah teknik wawancara dan teknik dokumentasi.

1. Teknik wawancara yaitu pengumpulan data dengan melakukan tanya jawab langsung ke bagian keuangan, akuntansi dan umum,

2. Teknik dokumentasi dilakukan dengan melakukan analisis terhadap catatan dan dokumen yang dimiliki oleh organisasi yang terpilih sebagai objek penelitian.

D. Teknik Analisis Data

Metode analisis yang dipakai dalam menganalisis masalah adalah metode deskripsi dan metode deduktif.

1. Metode Deskripsi

Metode deskripsi yaitu metode yang dilakukan dengan cara mengumpulkan data, menyusun, menginterprestasikan serta menganalisanya sehinga diperoleh gambaran masalah yang diteliti,

2. Metode Deduktif

yang sedang diamati tersebut, kemudian memberikan saran berdasarkan kesimpulan.

E. Tempat dan Waktu Penelitian

Penelitian untuk penulisan skripsi ini berlangsung dari bulan November 2010 sampai dengan selesai, dilakukan penulis di PT Pelabuhan Indonesia I (Persero) Medan.

Tabel 3.1 Jadwal Penelitian

Tahapan Penelitian

Bulan (2010)

September Oktober November Desember

I II III IV I II III IV I II III IV I II III IV

1. Pengajuan judul dilaksanakan pada minggu pertama di Bulan September 2010.

2. Penyelesaian proposal dilaksanakan selama 3 minggu dari minggu kedua Bulan September 2010.

4. Seminar proposal dilaksanakan pada minggu ke IV Bulan Oktober 2010.

5. Pengumpulan dan pengolahan data dilaksanaakan 2 minggu dari minggu I s.d minggu II Bulan November 2010

6. Penulisan laporan penelitian skripsi dilaksanakan selama 3 minggu dari minggu III s.d minggu I Bulan Desember 2010.

BAB IV

ANALISIS HASIL PENELITIAN

A. Data Penelitian

1. Gambaran Umum Perusahaan

a. Sejarah Singkat Perusahaan

PT. Pelabuhan Indonesia I ( Persero ) Medan pada hakekatnya merupakan suatu usaha yang berkemang pesat dari usaha – usaha BUMN di lingkungan Departement Perhubungan. PT. Pelabuhan Indonesia I ( Persero ) Medan sebelumnya berstatus sebagai Perusahaan Umum (PERUM). BUMN ini didirikan berdasarkan peraturan Pemerintah No. 56 tahun 1991 dengan Akte Notaris Imas Fatimah SH No. 1 tanggal Desember 1992 yang telah diumumkan dalam Berita Negara Republik Indonesia No. 87 TAhun 1994 tanggal 1 November 1994.

Negara Pelabuhan di singkat PN. Pelabuhan Port Authority atau Penguasaan Pelabuhan (1964 sampai dengan 1969).

Dalam periode 1969 sampai 1983 terjadi reorganisasi kelembagaan dipelabuhan yakni PN Pelabuhan digabung dengan lembaga penguasa pelabuhan menjadi Badan Penguasa Pelabuhan yang singkat B.P.P yang merupakan wadah Perusahaan Negara Pelabuhan dalam likuidasi. Pinata lembaga kepelabuhan di Indonesia berjalan terus sesuai dengan tuntutan zaman. Pada tahun 1983 berdasarkan Peraturan Pemerintah No. 11 Tahun 1983 ditetapkan perubahan bentuk hukum Badan Pengusahaan Pelabuhan menjadi Perusahaan Umum Pelabuhan Indonesia I yang disingkat Perumpel 1.

Untuk lebih memberikan keleluasaan dan kemandirian usaha berdasarkan Peraturan Pemerintah No. 56 tahun 1991 Perumpel 1 memperoleh status sebagai persero. Pendirian PT. Pelabuhan Indonesia I ( Persero ) Medan dilaksanakan dengan Akte Pendirian/Anggaran Dasar yang dibuat dihadapan Notaris Imas Fatimah, SH di Jakarta pada tanggal 1 Desember 1992 Nomor 1. Akte Notaris tersebut disyahkan oleh Menteri Kehakiman RI tanggal 1 Juni 1994 No. C2.8519 HT 01.01 tahun 1994 yang kemudian didaftarkan di kantor Panitera Pengadilan Negeri Medan tanggal 16 Juli 1994, di bawah nomor 552/PT/PENDIDIKAN NASIONAL INDONESIA MERDEKA 1994 dan terakhir telah diumumkan dalam Berita Negara RI No. 8692 tahun 1994.

wewenang sebagai pelaksana penyelenggara pelayanan dan pengusahaan jasa pelabuhan umum yang diusahakan berlokasi di Daerah Istimewa Aceh, Propinsi Sumatera Utara dan Propinsi Riau. Sebagai persero, pemilikan saham sepenuhnya ditanga pemerintah, dalam hal ini Menteri Keuangan Republik Indonesia dan Pembinaan teknis operasional berada ditangan Departement Perhubungan Laut. Pelabuhan Belawan merupakan cabang utama yang berada di Sumatera Utara, Aceh dan Riau.

PT. Pelabuhan Indonesia I ( Persero ) Medan, sebagai Badan Usaha Milik Negara (BUMN) yang berbentuk perseroan yang bergerak dalam bidang pelayanan Jasa Kepelabuhan dan usaha lainnya untuk pencapian tujuan perusahaan. Adapun tujuan perusahaan sebagaimana dinyatakan dalam anggaran dasar PT. Pelabuhan Indonesia I ( Persero ) Medan, adalah untuk melaksanakan dan menunjang kebijaksanaan dan program pemerintah dibidang ekonomi dan

pembangunan serta memupuk keuntungan bagi perseroan dengan

menyelenggarakan jasa ke pelabuhan dan usaha – usaha lainnya yang

mempunyai hubungan dengan usaha tersebut.

Untuk pencapaian tujuan PT. Pelabuhan Indonesia I ( Persero ) Medan, telah menyusun misi dan visi.

- Misi Perusahaan

- Visi Perusahaan

Dapat dikenal secara luas sebagai perusahaan penyedia jasa kepelabuhan berkelas dunia.

PT. Pelabuhan Indonesia I ( Persero ) Medan memiliki bidang-bidang usaha sebagai berikut :

1) mengusahakan kolam-kolan pelabuhan dan perairan untuk lalu lintas pelayaran dan tempat berlabuhnya kapal,

2) mengusahakan jasa – jasa yang berhubungan dengan pemanduan (pilotage) dan penundaan kapal.,

3) mengusahakan dermaga dan fasilitas lainnya,

4) mengusahakan gudang – gudang dan tempat penimbunan barang-barang angkutan Bandar, alat bongkar muat serta peralatan pelabuhan,

5) mengusahakan jasa terminal, yang terdiri atas Usaha Bongkar muat dan usaha terminal Peti Kemas,

6) mengusahakan tanah, perairan, bangunan listrik, dan air minum yang berhubungan dengan kepentingan kelancaran angkatan laut,

7) mengusahakan jasa konstruksi dan konsultasi pendidikan dan pelatihan yang berkaitan dengan pelabuhan,

8) mengusahaan Rumah Sakit,

b. Struktur Organisasi Perusahaan

Struktur organisasi mempunyai peran yang sangat dlam upaya pencapaian tujuan perusahaan. Untuk itulah maka struktur organisasi didisain sesuai dnegan kebutuhan dan keadaan perusahaan. Struktur organisasi yang diciptakan haruslah mampu menggunakan seluruh daya yang dimiliki oleh perusahaan secara optimal. Dengan demikian maka struktur organisasi yang baik akan dapat membagi seluruh tugas, wewenang, tanggung jawab dan mampu mengatur tata hubungan yang harmonis antar unti – unit organisasi yang ada dalam perusahaan.

1. Direksi

Direksi mempunyai tugas pokok berikut :

a. memimpim, mengurus dan mengelola Perseroan sesuai dengan tugas pokok perusahaan,

b. menguasai, memelihara dan mengurus kekayaan perusahaan,

c. mewakili Perusahaan di dalam dan di luar pengadiln, baik yang berhubungan dengan maupun yang timbul sebagai berikut dari pelaksanaan tugas sebagaimana dimaksud dalam huruf a dan b ,

d. melaksanakan kebijaksanaan umum yang telah digariskan oleh RUPS , e. merumuskan dan melaksanakan kebijaksanaan Perusahaan sesuai dengan

kebijakan umumyang telah ditetapkan oleh RUPS ,

f. menyiapkan Rencana Jangka Panjang Perusahaan (RJJP) dan Rencana Kerja dan Anggaran Perusahaan (RKAP) pada waktunya,

g. menyampaikan laporan pertanggungjawban kegiatan perusahaan dan pehitungan hasil usha menurut cara dan waktu yang telah ditetapkan oleh RUPS.

Untuk menyelenggarakan tugas pokok tersebut, Direksi mempunyai fungsi yaitu : a. perencanaan pengembangan sarana dan prasarana pelabuhan,

b. pengembangan Organisasi, Sumber Daya Manusia dan Manajemen Perusahaan,

c. pengelolaan kegiatan – kegiatan perusahaan secara terpadu, d. pengendalian Perusahaan.

a. Direktur Utama :

Adapun tugas direksi utama adalah :

1) untuk dan aras nama serta mewakili Direksi menerima petunjuk-petunjuk dari dan bertanggung jawab kepada RUPS tentang kebijksanaan umum untuk menjalankan tugas pokok perusahaan dan tugas-tugas lain yang ditetapkan oleh RUPS ,

2) melasanakan tugas – tugas pokok Perusahaan dan usaha lain ,

3) mengandalikan pelaksanaan kebijaksanaan Direksi yang dilakukan oleh para Direktur serta mengandalikan pelaksanaan tugas Kepala satuan Pengawas Intern, Kepala Bagian Perencanaan dan Pengembangan, Kepala Bagian Sistem dan Teknologi Informasi, Corporate Secretary, General Manager / Manager Cabang dan Kepala Unit Pelaksana lainnya.

b. Para Direktur

Adapun tugas direktur adalah :

1) memberikan bahan-bahan masukan, pertimbangan, saran – saran untuk menetapkan kebijakan Direksi,

2) bertindak atas nama Direksi untuk masing-masing Direkorat,

3) disamping tugasnya sebagai anggota Direksi, masing-maisng Direktur bertugas memimpim seluruh kegiatan tatalaksana direkorat yang dipimpimnya,

5) masing – masing Direktur dapat bertindak untuk dan atas nama serta mewakili Direksi setelah diberi pelimpahan wewenang berdasarkan surat kuasa dari Direktur Utama.

c. Untuk kelancaran pelaksana tugas, Direktus Utama dibantu oleh Satuan Pengawasan Intern, Bagian Perancanaan dan Pengembangan, Bagian Sistem dan Teknologi Inforamasi serta Corporate Secretary.

Saya sebagai penulis mengadakan riset bagian akuntasi yang berada dibawah wewenang Direktur Keuangan selanjutnya struktur organisasi yang diterangkan adalah pada Direktorat Keuangan.

2. Direktorat Keuangan

Direktorat Keuangan mempunyai tugas membina dan menyelengarakan kegiatan administrasi perencanaan dan pengadilan anggaran, perbendaharaan dan portofolio investasi, akuntasi dan kemitraan serta bina lingkungan, sesuai dengan kebijaksanaan yang ditetapkan perusahaan. Untuk menmyelenggakan tugasnya Direktorat Keuangan mempunyai fungsi sebagai berikut :

a. pembinaan dan penyelenggaraan administrasi Perencanaan dan Pengendalian anggaran,

b. pembinaan dan penyelenggaraan perbendaharaan dan Portofolio investasi, c. pembinaan dan penyelenggaraan akuntansi,

A. Bidang Administrasi Perencanaan dan Pengadilan Anggaran

Bidang admistrasi perencanaan dan pengendalian anggaran mempunyai tugas menyiapkan pembinaan, penyusunan program kerja dan Rencana Kerja dan Anggaran Perusahaan (RKAP) serta penyelenggaraan administrasi pengendalian anggaran pendapatan, biaya dna investasi serta pelaporan anggaran perusahaan, dalam rangka menunjang pencapaian tujuan perusahaan.

B. Bidang Perbendaharaan dan Portofolio

Bidang perbendaharaan dan portofolio Investasi mempunyai tugas menyiapkan pembinaan, menyusun program kerja dan menyelenggarakan persediaan dan kassa, portofolio investasi dan kegiatan tata-usaha keuangan serta pengendalian hutang-piutang dalam rangka menunjang pencapaian tujuan perusahaan.

C. Bidang Akuntansi

Bidang akuntansi mempunyai tugas menyiapkan pembinaan, dan menyusun program kerja dan menyelenggarakn ekuntansi umum, akuntansi biaya dan perpajakan dalam rangka menunjang tercapainya tujuan perusahaan.

Untuk menyelanggarakan tugasnya, Bidang Akuntansi mempunyai fungsi. - Penyiapan pembinaan penyusunan program kerja dan penyelenggaraan

versisikasi, administrai, usulan penghapusan kekayaan perusahaan dan akuntasi umum,

- Penyiapan pembinmaan, penyusunan program kerja dan penyelenggaraan perpajakan perusahaan.

Bidang Akuntansi membawahi Sub Bidang

1 Sub Bidang Akuntansi Umum : mempunyai tugas menyiapkan pembinaan dan menyusun program program serta menyelenggarakan versifikasi bukti pembukuan, kondolidadi laporan keuangan cabang keuangan cabang dan kantor pusat serta administrsi aktiva tetap dan usulan penghapusan aktiva tetap ;

2. Sub Bidang Akuntansi Biaya : mempunyai tugas menyiapkan pembinaan dan menyelenggarakan akuntansi biaya, menyiapkan tugas keuangan, sreta analisi kinerja keuangan ;

3. Sub Bidang Perpajakan Perusahaan : mempunyai tugas menyiapkan pembinaan dan menyelenggarakan admistrasi serta pelaporan pajak perusahaan.

D. Bidang Kemitraan dan Bina Lingkungan

2. Penggolongan dan Perolehan Aktiva Tetap Perusahaan

Kebijakan Akuntansi perusahaan pilihan dari prinsip-prinsip, dasar – dasar, konvensi, peraturan dan prodesur dari Standar Akuntansi Keuangan Indonesia dan harus diikuti dalam rangka melaksanakan pekerjaan akuntansi agar mencapai mutu yang dikehendaki. Kebijakan Akutansi PT. Pelabuhan Indonesia I ( Persero ) Medan ditetapkan sebagai pedoman melaksanakan pekerjaan akuntansi, sehingga dapat dihasilkan laporan keuangan yang memenuhi empat karateristik kualitatif laporan keuangan, yaitu dapat dipahami, relevan, andal dna dapat diperbandingkan, serta disajikan dengan wajar menggunakan dasar aktual.

PT. Pelabuhan Indonesia I ( Persero ) Medan melaksanakan pengelompokan aktiva tetap berdasarkan jenisnya yang diklasifikasikan menurut kepentingan/fungsinya. Tiap-tiap jenis dari aktiva tetap tersebut mempunyai kode tertentu. Hal ini dilakukan untuk memudahkan dan mempercepat dalam pengolahan data-data atau informasi keuangan dalam rangka penyusunan laporan keuangan. Nomor kode yang diberikan untuk masing-masing item adalah sebanyak 5 digit. Digit pertama angka 2 sebagai nomor aktiva tetap. Sebagai contoh untuk aktiva tetap jenis kolam pelabuhan mempunyai nomor kode 211.01. Pengelompokan aktiva tetap PT (Persero) Pelabuhan Indonesia 1 Medan.

211. Bangunan Fasilitas Pelabuhan 211 S.D 219 Tetap Pokok

01. Kolam Pelabuhan

02. Dam/Penahanan Gelombang 03. Dermaga dan Trestel

04. Fender

05. Tambatan/Dolphin 06. Talud

07. Gudang Penumpukan 08. Lapangan Penumpukan 09. Jembatan

10. Rail Krane 11. Ponton

12. Terminal Penumpang 13. Galangan Kapal 212.Kapal

01.Kapal Pandu/BKMP 02.Kapal Tunda

213.Alat-alat Fasilitas Pelabuhan 01.Kran Darat

02.Kran Apung 03.Forklit 04.Top Loader

05.Travel lift/Transtrainer 06.Spreader

07.Tongkang 08.Head Truck 09.Chasis 10.Timbangan

99.Alat Fasilitas Pelabuhan lainnya

214.Instalasi Fasilitas Pelabuhan 01.Instalasi Air dan Peralatannya 02.Instalasi Listrik dan Peralatannya 03.Instalasi Telkom dan Peralatannya 04.Instalasi AC

99.Instalasi Fasilitas Pelabuhan Lainnya 221 S.D 229 Aktiva Tetap Penunjang 221. Tanah

01. Tanah Daratan 02. Tanah Perairan

222. Jalan dan Bangunan 01.Jalan dan Jembatan 02.Gedung Kantor

03.Gedung Pertemuan/Sarana Olah Raga 04.Gedung Pendidikan dan Latihan 05.Gedung Rumah Sakit Pelabuhan 06.Gudang Persediaan

07.Bengkel dan Garansi 08.Pos Jaga

09.Rumah Dinas 10.Pagar Pelabuhan

223. Peralatan

01.Alat Kerja Teknik 02.Alat Perkantoran

03.Alat Medis & Perlengkapan RS 04. Komputer dan Perlengkapannya 05. Alat Pendidikan dan Latihan 06. Alat Perlengkapan kapal 07. Perlengkapan Rumah Dinas

08. Perlengkapan PMK (termasuk mobil PMK) 09. Alat Perlengkapan Bengkel

99. Peralatan Lain-lain

231 S.D 239 Aktiva Tetap Pelengkap 231. Kendaraan

01. Mobil

02. Sepeda Motor 99. Kendaraan Lainnya 232. Emplasement

Dalam memperoleh aktiva tetapnya, PT. Pelabuhan Indonesia I ( Persero ) Medan memperolehnya dengan berbagai cara, yaitu penyertaan pemerintah, pembelian tunai, pembelian angsuran dan hibah.

a. Penyertaan Pemerintah

Penyertaan pemerintah yaitu aktiva tetap yang diperoleh dari pemerintah Republik Indonesia yang diserahkan sebagai penyertaan modal Negara ke dalam modal saham PT. Pelabuhan Indonesia I ( Persero ) Medan. Jenis Aktiva tetap yang diperoleh dari kas penyertaan pemerintah sering merupakan aktiva tetap pokok, baik itu bangunan fasilitas pelabuhan, kapal alat-alat fasilias pelabuhan dan instalasi fasilitas pelabuhan. Dari aktiva tetap penunjang yang biasanya diperoleh dari kas penyertaan pemerintah adalah tanah sedangkan dari aktiva tetap pelengkap, sebagian emplacement merupakan aktiva yang diperoleh dari kas penyertaan pemerintah.

b. Pembelian Tunai

Jenis aktiva tetap yang diperoleh dari pembelian tunai adalah berupa aktiva tetap pokok, yaitu bangunan fasilitas pelabuhan, kapal, alat-alat fasilitas pelabuhan dan instalasi fasilitas pelabuhan. Untuk aktiva tetap penunjang yang dibeli dengan pembelian tunai yaitu tanah dan peralatan, sedangkan untuk aktiva tetap pelengkap yaitu kendaraan dan emplacement.

c. Pembelian Angsuran (Dibangun oleh pihak ketiga)

Pembelian angsuran juga dilakukan di perusahaan ini jika yang dibutuhkan untuk pengadaan aktiva tetap tersebut besar dan dana yang ada pada perusahaan tidak mencukupi. Pembelian ini biasanya dengan suatu surat perjanjian antara perusahaan dengan supplier. Pembelian angsuran ini biasanya dilakukan untuk pengadaan bangunan fasilitas pelabuhan, pengadaan instalasi fasilitas pelabuhan, dan pengadaan jalan dan bangunan.

d. Hibah

Hibah adalah aktiva tetap yang diperoleh dengan hibah menurut PT. Pelabuhan Indonesia I ( Persero ) Medan adalah harta yang diberikan oleh pihak lain baik pihak pemerintah, swasta dan pihak lain. Aktiva tetap yang berasal dari hibah ini dinyatakan sebesar nilai bantuan ditambah semua pengeluaran yang dapat diidentifikasikan secara langsung kepada aktiva tetap tersebut sehingga aktiva tersebut siap untuk digunakan.

Apabila nilai bantuan tersebut tidak diketahui secara pasti, maka harga perolehannya ditaksir secara wajar oleh tim yang ditunjuk. Pencatatan aktiva tetap melalui hibah dapat dilaksanakan berdasarkan berita acara sertah terima operasi atau berita acara serah terima sementara. Biasanya aktiva tetap yang diperoleh PT. Pelabuhan Indonesia I ( Persero ) Medan melalui hibah berupa tanah.

3. Penyusutan Aktiva Tetap Perusahaan

Bersamaan dengan berlalunya waktu, maka seluruh aktiva tetap kecuali tanah harus disusutkan, karena secara nyata nilai aktiva yang dipakai dari tahun ke tahun manfaatnya menurun. Ada beberapa ketentuan yang tercantum pada kebijakan akuntansi PT. Pelabuhan Indonesia I ( Persero ) Medan mengenai penyusutan aktiva tetap sesuai dengan KU. 60/3/16/P1-99 yaitu :

a) penyusutan aktiva tetap didasarkan pada taksiran umur ekonomisnya dengan menggunakan metode penyusutan garis lurus dengan umur ekonomis,

c) penyusutan aktiva tetap yang telah mengalami pemeliharaan yang dikapitalisasi, disesuaikan berdasarkan penambahan umur, ekonomi dan/atau penambahan kapasitas yang dibuktikan dengan berita acara,

d) aktiva tetap yang telah habis disusutkan (Full depreciated) dan masih dioperasikan dinilai Rp. 1,-.

Berdasarkan ketentuan-ketentuan di atas dapat diketahui bahwa PT. Pelabuhan Indonesia I ( Persero ) Medan menggunakan metode penyusutan garis lurus (straight line) yaitu berdasarkan taksiran ekonomis yang sudah ditentukan oleh direksi, untuk setiap aktiva tetap kecuali tanah. Penyusutan aktiva tetap ini dihitung secara konsisten dari tahun ke tahun. Untuk lebih jelasnya berikut ini dapat dilihat taksiran umur ekonomisnya aktiva tetap pada PT. Pelabuhan Indonesia I ( Persero ) Medan berdasarkan KU. 60/3/16/PI-99 sebagai berikut :

Tabel 4.1

TAKSIRAN UMUR EKONOMIS AKTIVA TETAP

NO JENIS AKTIVA TETAP UMUR (TAHUN)

1

Bangunan Fasilitas Pelabuhan

Kolam Pelabuhan

Dam/Penahan Gelombang Dermaga Kayu/Besi dan Trestel Dermaga Beton dan Trestel Gudang Penumpukan Permanent Gudang Penumpukan Semi Permanent

07

Lapangan Penumpukan Ponton

Jembatan Ro Ro (Rool on/Rool Off) Rail Crance

Pelampung Fender

Terminal Penumpang Permanent Terminal Penumpang Semi Permanent Talud/Penahan Gelombang

Galangan Kapal Tambatan Dophin

Alat-alat fasilitas Pelabuhan

02 Kran Peti Kemas Transtainer Top Loader

Mobil pemadan Kebakaran Mesin giling

Jembatan Timbang Timbangan lainnya Forklift s.d 5 ton

Forklift diatas 5 s.d 15 ton Forklift di atas 15 Ton Tongkang

Traktor

Traktor Terminal Traktor/Head Truck Chasis

Instalasi Fasilitas Pelabuhan

02

03

a. Jaringan b. Motor

c. Bak Reservoir

Instalasi Listrik dan Peralatannya a. Jaringan

b. Gardu Listrik Permanent c. Gardu Listrik Semi Permanent d. Generator Set s.d 200 KVA e. Generator Set diatas 200 KVA f. AC central

Instalasi Telkom dan Peralatannya a. Jaringan

b. Sentral Telepon/PABX c. Singel Side Band/VHF d. Facsimile

e. Telepon mobil/STKB

25 Tahun

Jalan dan bangunan

Jalan Jembatan

Gedung kantor Permanent

Gedung kantor Semi Permanenet

05

Gedung persediaan permanent Gedung Persediaan Semi Permanen Bengkel dan Garansi Permanent Bengkel dan Garansi Semi Permanent Rumah Dinas Permanent

Rumah Dinas Semi Permanen Pos Jaga Permanen

Pos Jaga Semi Permanen

Gedung Pendidikan & Latihan Permanent Gedung Pendidikan & Latihan Semi Permanent Pagar Permanent

Pagar Semi Permanent

Gedung Rumah Sakit Permanent Gedung Rumah sakit Semi Permanent Bangunan lainnya Permanent

Bangunan Lainnya Semi Permanent

30 Tahun Alat-Alat Perkantoran Komputer :

a. Main Rame

05 Tahun 04 Tahun

04

b. Personal Komputer & Perlengkapannya Alat Medis & Perlengkapan Rumah Sakit Alat Pendidikan dan latihan

Alat Perlengkapan Kapal Perengkapan rumah dinas Perlengkapan Bengkel

Perlengkapan PMK (Mobil PMK) Peralatan lainnya

Lapangan parker Taman/Land Scaping Riol dan Selokan

Karena perusahaan mencatat penyusutan ini untuk setiap bulan, maka penyusutan setahunnya akan dibagi dengan 12 dalam mendapatkan penyusutan bulanan untuk disajikan dalam laporan keuangan bulanan.

Adapun prosedur pencatatan penyusutan itu adalah sebagai berikut :

a. dinas akuntansi mencatat setiap jenis aktiva tetap yang dapat disusutkan dalam sebuah buku yang berisi semua penyusutan aktiva tetap,

b. mencatat harga perolehan aktiva tetap dalam buku tersebut,

c. menghitung penyusutan, akumulasi penyusutan dan nilai buku aktiva tetap tersebut setiap bulannya,

d. mencatat penyusutan setiap bulannya kebukti pembukuan,

e. jurnal tersebut kemudian di entry ke komputer di mana sudah dibuat program untuk laporan keuangan sehingga secara otomatis tersusun ke pos-pos yang telah ditentukan yaitu ke dalam neraca dan laporan laba rugi.

4. Capital Expenditure dan Revenue Expenditure Perusahaan

Aktiva tetap pada umumnya mempunyai umur yang terbatas, disebabkan oleh faktor-faktor fisik atau pengaruh fungsional. Untuk mencegah proses ini berlangsung dengan cepat maka dalam masa pemakaian aktiva tetap, perusahaan mengeluarkan sejumlah dana yang dinamakan dengan expenditure baik itu capital expenditure ataupun revenue expenditure.

Ada kesulitan bagi perusahaan untuk menentukan apakah pengeluaran itu digolongkan sebagai pengeluaran modal (Capital Expenditure) atau sebagai pengeluaran pendapatan (revenue Expenditure). Hal ini disebabkan antara lain karena adanya pengeluaran yang menambah masa tetapi pengeluaran itu tidak material, sehingga ada kesulitan dalam mengukur manfaat pengeluaran itu di masa yang akan datang. Untuk itu ditetapkan beberapa kriteria untuk menentukan pengeluaran itu suatu pengeluaran pendapatan atau pengeluaran modal. Kriteria tersebut adalah sebagai berikut :

- Jumlah relatip besar kecilnya pengeluaran dan sifatnya, - Rutinitas pengeluaran terjadi,

- Keputusan Manajemen.

Biaya-biaya yang sering terjadi sehubungan dengan penggunaan aktiva tetap di perusahaan ini adalah biaya asuransi, biaya penambahan dan biaya pemeliharaan.

a. Biaya asuransi yaitu biaya yang dikeluarkan perusahaan sehubungan dengan pertanggungan atas aktiva tetap yang digunakan dalam operasional perusahaan serta keselamatan kerja,

b. Biaya penambahan/perbaikan yaitu biaya yang dikeluarkan perusahaan jika perusahaan mengadakan perbaikan atau penambahan terhadap aktiva tetap. Penambahan/perbaikan tersebut akan dianggap sebagai pengeluaran modal dan dikapitalisir ke rekening aktiva tetap apabila jumlahnya dianggap besar dan menambah masa manfaat aktiva tetap tersebut. Sedangkan apabila jumlahnya di anggap kecil langsung dibebankan sebagai biaya pada periode bersangkutan,

c. Biaya pemeliharaan yaitu semua biaya yang dikeluarkan untuk perawatan suatu aktiva tetap supaya dapat beroperasi dengan efisien dan lancer. Biaya pemeliharaan ini sesuai dengan Keputusan Direksi Perum Pelabuhan Indonesia I No. KU.60/3/16/PI-99 tanggal 30 Desember 1999 yang mengelompokkannya ke dalam 4 tingkat yaitu pemeliharaaan tingkat I, tingkat II, tingkat III dan tingkat IV.

1. Pemeliharaan tingkat I

2. Pemeliharaan tingkat II

Pemekiharaan tingkat II adalah kegiatan penggantian, pemeriksaan penyetelan dan pengukuran yang dilaksanakan secara rutin untuk menjaga kondisi siap pakai aktiva tetap,

3. Pemeliharaan Tingkat III

Pemeliharaan tingkat III adalah dari aktiva perbaikan ringan yang berupa penggantian bagian-bagian tertentu dari aktiva tetap akibat terjadinya kerusakan dan keausan yang dilaksanakan secara insendentil,

4. Pemeliharaan tingkat IV

Pemeliharaan tingkat IV adalah kegiatan perbaikan berat yang berupa penggantian baru seluruh satuan komponen aktiva tetap yang dilaksanakan secara insidentil.

Untuk biaya pemeliharaan tingkat I, II, III diakui sebagai biaya pada periode yang bersangkutan. Sedangkan untuk pemeliharaan tingkat IV dikapitalisir.

Kebijakan Kapitalisasi dan Tidak Kapitalisasi pada PT. Pelabuhan

Indonesia I ( Persero ) Medan

a. Kebijakan Kapitalisasi

perawatan/pemeliharaan yang memenuhi ketentuan sebagai pengadaan dan atau pembangunan, perawatan / pmeliharaan.

1. Pengadaan dan atau pembangunan

Pengadaan dan atau pembangunan yaitu pengadaan yang meliputi pembelian aktiva dan pekerjaan bangunan/kontruksi merupakan pembebanan yang dikapitalisasi yang diakui dan dicatat sebagai aktiva tetap.

2. Perawatan / Pemeliharaan

Perawatan/pemeliharaan yaitu pengeluaran sehubungan dengan pemeliharaan tingkat IV sesuai dengan SK Direksi Perusahaan Umum Pelabuhan I No. KU.60/3/16/PI-99, tanggal 30 Desember 1999, diakui dan dicatat sebagai aktiva tetap.

Batas criteria kapitalisasi untuk pengadaan dan atau pembangunan pemeliharaan tingkat IV aktiva tetap apabila memenuhi criteria sebagai berikut :

jika berdasarkan perhitungan teknis akan berakibat menambah umur

ekonomis aktiva tetap yang bersangkutan, dicatat sebagai pengurang akumulasi penyusutan,

jika berdasarkan perhitungan teknis tidak menambah umur ekonomis

aktiva tetap yang bersangkutan, dicatat sebagai penambahan nilai perolehan,

jika butir a dan b untuk aktiva tetap sewa guna usaha maka dicatat sebagai

Pengeluaran untuk aktiva tetap tanah seperti pengelukan tanah daratan, diakui dan dicatat sebagai kapitalisasi.

b. Kebijakan Tidak Kapitalisasi

Pengeluaran perusahaan yang tidak dikapitalisasi pada prinsipnya ada 3 jenis yang terdiri dari pengadaan / pembelian barang inventaris, pengadaan / pembangunan barang inventaris dan pekerjaan perawatan / pemeliharaan yang memenuhi ketentuan sebagai pengadaan/pembeliaan barang inventaris, pengadaan /pembangunan barang inventaris dan pekerjaan pemeliharaan dan perawatan. 1. Pengadaan / Pembelian barang inventaris

Pengadaan barang inventaris diakui dan dicatat sebagai biaya tahun berjalan, sepanjang biaya peralatan barang inventaris itu per uni / per set memenuhi criteria seperti inventaris fungsional pokok, inventaris fungsi penunjang dan inventaris kantor.

a. Inventaris fungsional pokok,

Inventari fungsional pokok adalah barang-barang inventaris yang diadakan dan digunakan untuk kegiatan operasional berupa peralatan pelayanan terhadap barang.

b. Inventaris fungsi penunjang

c. Inventaris kantor/rumah dinas

Inventaris kantor/rumah dinas adalah barang-barang inventaris yang diadakan dan digunakan untuk menunjang kegiatan operasional seperti peralatan dan perlengkapan kantor/perumahan dinas.

2. Pengadaan/Pembangunan barang Inventaris

Pengadaan/pembangunan barang inventaris yang berfungsi sebagai penunjang operasional sepertipos jaga, pagar pengaman dan sebagainya.

3. Pekerjaan pemeliharaan dan perawatan

Pengeluaran sehubungan dengan pemeliharaan dan perawatan tingakt I, II, III sesuai dengan SK Direksi Perum Pelabuhan I No. No. KU.60/3/16/PI-99, tanggal 30 Desember 1999 diakui dan dicatat sebagai biaya tahun berjalan.

Pengeluaran yang dapat memberikan masa manfaat pada periode-periode selanjutnya yang masa manfaatnya dapat diketahui dengan jelas tidak seluruhnya dibebankan sebagai biaya tahun berjalan tetapi sebagian dicatat sebagai biaya yang ditangguhkan seperti biaya survey, biaya pengerukan kolam pelabuhan. Taksiran masa manfaat biaya yang ditangguhkan ditetapkan oleh direksi.

5. Penarikan Aktiva tetap pada Perusahan

akun aktiva tetap tidak berfungsi dalam kelompok aktiva lain-lain pada neraca dan dicatat dengan nilai Rp. 1,-

Dalam menghapus aktiva tetap tersebut dari pencatatannya di neraca, biasanya PT. Pelabuhan Indonesia I ( Persero ) Medan akan membuat Rencana Kerja Manajemen yang hasilnya akan tercantum dalam Rencana Kerja dan Anggaran Perusahan (RKAP) dan penghapusan aktiva-aktiva tetap tetap tersebut haruslah mendapat persetujuan dari Rapat Umum Pemegang Saham PT. Pelabuhan Indonesia I ( Persero ) Medan yang kemudia diteruskan kepada Menteri Negara Pendayagunaan BUMN/Penanaman Modal untuk disetujui.

Adakalanya suatu aktiva tetap dijual walapun masih memiliki masa ekonomis. hal ini dikarenakan aktiva tersebut rusak berat, sudah ketinggalan zaman dan lain sebagainya. Dalam keputusan Menteri Keuangan RI No. 89/KMK.013/1991 tentang Pedoman Pemindahantanganan Aktiva tetap BUMN disebutkan bahwa aktiva tetap dapat diusulkan untuk dijual apabila memenuhi salah satu syarat sebagai berikut:

a. secara teknis dan/atau ekonomis tidak menguntungkan perusahaan, b. untuk kepentingan umum,

c. kebutuhan perusahaan yang mendesak,

1. Pada saat peneriman hasil penjualan : Untuk Aktiva tetap yang berlaku dijual :

Kas-Bank Rp. xxx

Pendapatan Di Luar Usaha Rp. xxx

2. Pada saat pengeluaran biaya-biaya yang berhubungan dengan pelaksanaan lelang :

Pendapatan Di Luar Usaha Rp. xxx

Kas-Bank Rp. Xxx

3. Pada saat penghapusan dari pembukuan :

a). Untuk aktiva tetap :

Untuk Aktiva tetap yang laku dijual :

Pendapatan Di Luar Usaha Rp. xxx

Akumulasi Penyusutan Rp. xxx

Aktiva tetap Rp. Xxx

b) Untuk aktiva tetap tidak berfungsi :

Pendapatan di Luar Usaha Rp. xxx