SKRIPSI

PERLAKUAN AKUNTANSI TERHADAP AKTIVA TETAP DAN PENERAPAN METODE DEPRESIASI PADA RSUD DR. DJASAMEN

SARAGIH PEMATANGSIANTAR

OLEH

NAMA : DESY AFRIYANI NIM : 080522060

DEPARTEMEN : AKUNTANSI EKS.

PROGRAM STUDI STRATA 1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul “ Perlakuan

Akuntansi terhadap Aktiva Tetap dan Penerapan Metode Depresiasi pada RSUD

dr. Djasamen Saragih PematangSiantar” adalah benar hasil karya saya sendiri dan

judul yang dimaksud belum pernah dimuat, dipublikasikan atau diteliti oleh

mahasiswa lain dalam hal penulisan skripsi level Program S-1 Ekstensi

Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan info yang diperoleh telah dinyatakan dengan jelas,

benar apa adanya. Apabila dikemudian hari pernyataan ini tidak benar, saya

bersedia menerima sanksi yang ditetapkan oleh Program S-1 Ekstensi Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Medan, Juni 2011

Yang membuat pernyataan

Desy Afriyani

KATA PENGANTAR

Alhamdulillah, sebagai ungkapan rasa syukur kepada Allah SWT yang

telah melimpahkan segala nikmat-Nya kepada penulis sehingga dapat

menyelesaikan penyusunan skripsi ini, guna melengkapi salah satu syarat untuk

menyelesaikan pendidikan program strata 1 akuntansi extension Fakultas

Ekonomi, Universitas sumatera Utara.

Terima kasih yang tak terhingga kepada ayahanda dan Ibunda atas semua

dukungan berupa moril, material, dan do’a yang tiada hentinya serta kerja keras

yang menghantarkan penulis meraih cita-cita. Juga buat bu Ika, penulis

mengucapkan terima kasih atas semua pengorbanan dan dukungan semangat

selama mengikuti perkuliahan hingga selesainya skripsi ini.

Dalam penyelesaian skripsi ini, penulis banyak menerima bimbingan dan

bantuan dari berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M. Ec. selaku Dekan Fakultas Ekonomi

Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak. selaku Ketua Program Studi Strata 1

Akuntansi, Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Nurzaimah, MM, Ak. selaku dosen pembimbing yang telah

bersedia meluangkan waktu dan fikirannya untuk membimbing dan

memberikan petunjuk kepada penulis dalam menyelesaikan skripsi ini.

5. Pimpinan dan pegawai RSUD dr. Djasamen Saragih Pematangsiantar,

yang telah memberikan kesempatan serta izin kepada penulis untuk

mengadakan penelitian di rumah sakit yang bersangkutan.

6. Adik- adik ku tersayang: Pandu, Kaka, Koko dan Yayang, yang selalu

memberikan keceriaan dan kebahagiaan di hati penulis.

Semoga Allah SWT memberikan balasan atas semua bantuan yang

diberikan. Penulis menyadari skripsi minor ini jauh dari kesempurnaan oleh

karena keterbatasan kemampuan penulis. Oleh karena itu , dengan segala

kerendahan hati penulis mengharapkan saran dan kritik yang membangun dari

pembaca demi peningkatan mutu penulisan skripsi minor ini. Akhirnya penulis

berharap semoga skripsi minor ini dapat menambah dan memperluas pengetahuan

kita semua, terima kasih.

Medan, Juli 2011

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah perlakuan akuntansi terhadap aktiva aetap dan penerapan metode depresiasi pada RSUD dr. Djasamen Saragih PematangSiantar sudah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16.

Dalam penelitian yang dilakukan penulis menggunakan metode deskriptif, metode deskriptif adalah menyimpulkan, menafsirkan dan mengklarifikasi data sesuai dengan keadaan yang sebenarnya. Jenis data yang digunakan adalah data primer dan data sekunder yang didapat penulis dari hasil wawancara langsung dengan staf dan supervisor bagian akuntansi RSUD dr. Djasamen Saragih PematangSiantar.

Setelah melakukan penelitian, penulis memperoleh hasil penelitian dengan satu kesimpulan bahwa RSUD dr. Djasamen Saragih PematangSiantar telah menerapkan SAK dengan baik, hanya saja belum melakukan depresiasi terhadap Aktiva Tetap yang dimilikinya.

ABSTRACT

The purpose of this study was to determine whether the accounting treatment of fixed assets and the application of depreciation methods in RSUD dr. Djasamen Saragih PematangSiantar is in conformity with Statement of Financial Accounting Standards No. 16.

In research, writer use descriptive method. Descriptive method is to collect, interpreting and clarifying data as according to condition which in fact. Data type the used is primary data and data of secondary got by writer from result direct interview with head and supervisor acoounting of RSUD dr. Djasamen Saragih PematangSiantar.

Research heaving taken steps, writer obtain get result of research with one conclution that RSUD dr. Djasamen Saragih PematangSiantar have applied SAK to plant assets, but only it has’nt done depreciation to their own fix assets.

DAFTAR ISI

C. Tujuan Penelitian dan Manfaat Penelitian ... 3

D. Kerangka Konseptual ... 5

BAB II : TINJAUAN PUSTAKA ……… 6

A. Tinjauan Teoritis ... 6

1. Pengertian Aktiva Tetap ... 6

2. Perolehan Aktiva Tetap ... 7

3. Pengeluaran Selama Masa Penggunaan Aktiva Tetap ... 26

4. Pengertian Dan Metode Depresiasi Aktiva Tetap ... 30

5. Penghentian Aktiva Tetap ... 45

6. Penggolongan Aktiva Tetap ... 53

7. Penyajian Aktiva Tetap dalam Laporan Keuangan ... 54

B. Tinjauan Penelitian Terdahulu ... 56

BAB III : METODE PENELITIAN ……… 59

A. Jenis Penelitian ... 59

B. Jenis Data ... 59

C. Teknik Pengumpulan Data ... 59

D. Teknik Analisa Data ... 60

BAB IV : ANALISIS DAN EVALUASI ………. 61

A. Data Penelitian ... 61

1. Gambaran Umum RSUD dr. Djasamen Saragih Pematangsiantar ... 61

1.1Sejarah Singkat Perusahaan ... 61

1.2Struktur Organisasi ... 62

1.3Uraian Tugas ... 64

B. Analisa Hasil Penelitian ... 75

1. Perolehan Aktiva Tetap ... 75

2. Pengeluaran Selama Masa ... 76

Penggunaan Aktiva Tetap 3. Metode Depresiasi Aktiva Tetap ... 77

4. Penghentian Aktiva Tetap ... 77

5. Penggolongan Aktiva Tetap ... 78

6. Penyajian Aktiva Tetap dalam Laporan Keuangan Perusahaan ... 79

BAB V : KESIMPULAN DAN SARAN ……… 80

A. Kesimpulan ... 80

B. Saran ... 81

DAFTAR GAMBAR

DAFTAR TABEL

Halaman

Tabel 2.1 Pengalokasian Bunga yang ditangguhkan ………..13

Tabel 2.2 Pembayaran PT. Handaka ………...18

Tabel 2.3 Penyusutan Menurut Metode Straight Line ………... 32

Tabel 2.4 Penyusutan Menurut Metode sum of the years digit ………..33

Tabel 2.5 Penyusutan Menurut Metode declining/double

declining balance ………..34

Tabel 2.6 Penyusutan Menurut Metode service hours ………... 36

Tabel 2.7 Penyusutan Menurut Metode productive output ……….37

Tabel 2.8 Penyusutan Menurut Metode group and composite

tanpa disposisi penjualan ………38

Tabel 2.9 Penyusutan Menurut Metode kelompok-kelompok tertutup

dengan disposisi penjualan ………...40

Tabel 2.10 Penyusutan Menurut Metode kelompok-kelompok

Terbuka dengan disposisi penjualan ………41

Tabel 2.11 Alokasi Harga Perolehan Menurut Metode

Penyusutan Komposit ……….42

Tabel 2.12 Penyusutan Menurut Metode annuity ……….44

Tabel 2.13 Perhitungan indikasi keuntungan

dari PT.Handaka dan PT. Pandu ...49

Tabel 2.14 Perhitungan indikasi keuntungan dan indikasi

DAFTAR LAMPIRAN

Lampiran Judul

Lampiran I Daftar Aktiva Tetap RSUD dr. Djasamen Saragih Pematangsiantar

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui apakah perlakuan akuntansi terhadap aktiva aetap dan penerapan metode depresiasi pada RSUD dr. Djasamen Saragih PematangSiantar sudah sesuai dengan Pernyataan Standar Akuntansi Keuangan (PSAK) No. 16.

Dalam penelitian yang dilakukan penulis menggunakan metode deskriptif, metode deskriptif adalah menyimpulkan, menafsirkan dan mengklarifikasi data sesuai dengan keadaan yang sebenarnya. Jenis data yang digunakan adalah data primer dan data sekunder yang didapat penulis dari hasil wawancara langsung dengan staf dan supervisor bagian akuntansi RSUD dr. Djasamen Saragih PematangSiantar.

Setelah melakukan penelitian, penulis memperoleh hasil penelitian dengan satu kesimpulan bahwa RSUD dr. Djasamen Saragih PematangSiantar telah menerapkan SAK dengan baik, hanya saja belum melakukan depresiasi terhadap Aktiva Tetap yang dimilikinya.

ABSTRACT

The purpose of this study was to determine whether the accounting treatment of fixed assets and the application of depreciation methods in RSUD dr. Djasamen Saragih PematangSiantar is in conformity with Statement of Financial Accounting Standards No. 16.

In research, writer use descriptive method. Descriptive method is to collect, interpreting and clarifying data as according to condition which in fact. Data type the used is primary data and data of secondary got by writer from result direct interview with head and supervisor acoounting of RSUD dr. Djasamen Saragih PematangSiantar.

Research heaving taken steps, writer obtain get result of research with one conclution that RSUD dr. Djasamen Saragih PematangSiantar have applied SAK to plant assets, but only it has’nt done depreciation to their own fix assets.

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Informasi keuangan disajikan dalam bentuk laporan keuangan. Laporan

keuangan utama yang dihasilkan dari proses akuntansi adalah neraca dan laporan

rugi laba. Salah satu pos dalam neraca adalah aktiva tetap. Aktiva tetap dalam

neraca yang dibahas merupakan aktiva tetap berwujud yang digunakan oleh

perusahaan untuk kegiatan usahanya, tidak dimaksudkan untuk diperjual belikan

dan mempunyai masa manfaat atau kegunaan lebih dari satu tahun serta

mempunyai nilai material.

Aktiva tetap mempunyai peranan yang sangat besar ditinjau dari segi

fungsinya. Dari segi jumlah dana yang diinvestasikan diperlukan dana yang besar,

disamping pembuatannya yang memerlukan waktu yang cukup lama. Oleh karena

itu , dibutuhkan suatu perencanaan dan pengawasan yang baik oleh manajemen

yaitu pertimbanagan-pertimbangan yang tepat, misalnya kebijakan cara perolehan

aktiva tetap, metode penyusutan dan pengeluaran-pengeluaran saat pemakaian

aktiva tetap dari operasi normal perusahaan.

Akuntansi aktiva tetap sangat berarti terhadap kelayakan laporan

keuangan, kesalahan dalam menilai aktiva tetap berwujud dapat mengakibatkan

kesalahan yang cukup material karena nilai investasi yang ditanamkan pada aktiva

keuangan tersebut, maka perlakuannya harus berdasarkan pada Standar Akuntansi

Keuangan (PSAK No.16).

Aktiva tetap dapat diperoleh dengan berbagai cara yakni dengan membeli

secara tunai, secara kredit, atau angsuran, pertukaran, dibangun sendiri,

sumbangan atau donasi. Cara perolehan tersebut akan mempengaruhi pencatatan

harga perolehan. Aktiva tetap mempunyai batas waktu tertentu untuk tetap

beroperasi secara layak. Oleh karena itu aktiva tetap membutuhkan perbaikan dan

pemeliharaan yang membutuhkan dana tidak sedikit untuk itu perlu ditetapkan

pengeluaran-pengeluaran yang berhubungan dengan aktiva tersebut apakah

sebagai pengeluaran modal (capital expenditure) atau pengeluaran pendapatan

(revenue expenditure)

Penulis melakukan penelitian di Rumah Sakit Umum Daerah Dr.

Djasamen Saragih Pematangsiantar. Sebelumnya RSUD Dr. Djasamen Saragih

Pematangsiantar bernama Rumah Sakit Umum Daerah Kota Pematangsiantar

kemudian Pada tanggal 23 April 2007 nama Rumah Sakit Umum Kota

Pematangsiantar berubah menjadi Rumah Sakit Umum Daerah Dr. Djasamen

Saragih berdasarkan Surat Keputusan Menteri Kesehatan Nomor :

515/ MENKES/SK/IV/2007. Fenomena yang terjadi pada Rumah Sakit Umum

Dr. Djasamen Saragih Pematangsiantar menyangkut aktiva tetap berwujudnya,

yaitu RSUD Dr. Djasamen Saragih Pematangsiantar tidak melakukan penyusutan

pada pencatatan aktiva tetapnya, jika ada barang yang rusak dan tidak bisa

diperbaiki lagi maka akan dilakukan penghapusan terhadap aktiva tetap tersebut.

penyusutan secara periodik untuk mengetahui nilai bukunya pada akhir periode

akuntansi dan dilaporkan dalam laporan keuangan di dalam neraca berupa

akumulasi penyusutan serta dalam laporan rugi laba berupa beban penyusutan.

Berdasarkan uraian diatas penulis tertarik untuk membahas masalah aktiva

tetap ini dalam bentuk skripsi dengan judul “ Perlakuan Akuntansi Terhadap

Aktiva Tetap dan Penerapan Metode Depresiasi pada RSUD Dr. Djasamen Saragih Pematangsiantar”.

B. Perumusan Masalah

Berdasarkan latar belakang masalah yang telah diuraikan di atas, maka

perumusan masalah dalam penelitian ini adalah : “Apakah penerapan akuntansi

aktiva tetap pada RSUD Dr. Djasamen Saragih Pematangsiantar telah sesuai

dengan pernyataan standar akuntansi keuangan No. 16 ?”

C. Tujuan dan Manfaat Penelitian

Penelitian ini bertujuan untuk mengetahui Apakah penerapan akuntansi

aktiva tetap pada RSUD Dr. Djasamen Saragih Pematangsiantar telah sesuai

dengan pernyataan standar akuntansi keuangan No. 16.

Adapun manfaat dari hasil penelitian ini adalah:

1. Bagi penulis, Penelitian ini berguna untuk pengembangan pengetahuan

dan wawasan di dalam pemahaman tentang pengelolaan aktiva tetap

2. Hasil dari penelitian dapat memberikan masukan bagi perusahaan yang

diteliti dan melalui penelitian perusahaan dapat menyelesaikan masalah

yang terjadi pada perusahaannya, yaitu tentang akuntansi aktiva tetap

berwujud agar dapat dijalankan dengan baik untuk kemajuan perusahaan.

3. Sebagai bahan masukan bagi orang lain yang ingin melakukan penelitian

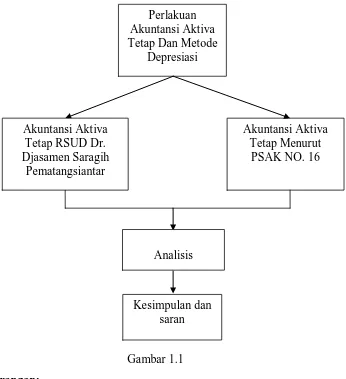

D. Kerangka Konseptual

Dalam penelitian ini, penulis menggunakan kerangka konseptual untuk

membantu melakukan pemahaman dan pembahasan masalah seperti di bawah ini:

Gambar 1.1

Keterangan:

Kerangka konseptual di atas menerangkan tentang perbandingan perlakuan

akuntansi aktiva tetap yang diterapkan di RSUD Djasamen Saragih

Pematangsiantar dengan PSAK No. 16, kemudian di analisis dan dari hasil

analisis tersebut penulis memberikan kesimpulan dan saran. Perlakuan

Akuntansi Aktiva Tetap Dan Metode

Depresiasi

Akuntansi Aktiva Tetap Menurut

PSAK NO. 16 Akuntansi Aktiva

Tetap RSUD Dr. Djasamen Saragih

Pematangsiantar

Analisis

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Pengertian Aktiva Tetap

Dalam penelitian ini yang dibahas adalah akuntansi aktiva tetap dan

penyajiannya dalam laporan keuangan. Sebelum membahas lebih lanjut kita harus

mengetahui terlebih dahulu landasan teoritis tentang pengertian akuntansi dan

aktiva tetap.

Aktiva tetap aktiva berwujud yang diperoleh dalam bentuk siap pakai baik

melalui pembelian maupun dibangun lebih dahulu yang digunakan dalam kegiatan

usaha perusahaan serta tidak dimaksudkan untuk dijual dalam rangka kegiatan

normal perusahaan dan mempunyai masa manfaat lebih dari satu tahun.

Menurut Mulyadi (2002 : 110) “Aktiva tetap adalah kekayaan perusahaan

yang memiliki wujud, mempunyai manfaat ekonomis lebih dari satu tahun dan

diperoleh perusahaan untuk melaksanakan kegiatan perusahaan, bukan untuk

dijual.

Menurut IAI (2007 : 16.2)

Aktiva tetap adalah aset berwujud yang:

(a) Dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan

Karakteristik aktiva tetap berwujud adalah bahwa aktiva yang dimiliki

perusahaan untuk digunakan secara terus menerus dan umur manfaatnya relative

lebih panjang dibandingkan aktiva lancar dan nilainya material. Akuntansi aktiva

tetap sangat berarti terhadap kelayakan laporan keuangan, kesalahan dalam

menilai aktiva tetap dapat mengakibatkan kesalahan yang cukup material karena

nilai investasi yang ditanamkan pada aktiva tetap relatif besar. Oleh karena itu,

perlakuannya harus berdasarkan pada Standar Akuntansi Keuangan (PSAK

No.16) dan diterapkan secara konsisten dari suatu periode ke periode selanjutnya.

Selama masa pemakaian kemampuan suatu aktiva untuk menghasilkan

pendapatan dan jasa biasanya semakin menurun, baik secara fisik maupun

fungsinya. Oleh karena itu perlu adanya pengakuan terhadap penurunan nilai

aktiva tetap berwujud. Caranya adalah dengan mengalokasikan harga perolehan

aktiva tetap berwujud secara sistematis sebagai beban selama beberapa periode

akuntansi yang menerima manfaat dari aktiva tetap berwujud tersebut.

Pengalokasian harga perolehan itulah yang disebut dengan depresiasi.

2. Perolehan Aktiva Tetap

Aktiva tetap dapat diperoleh dengan berbagai cara, dimana masing-masing

cara perolehan akan mempengaruhi penentuan harga perolehan. Cara perolehan

aktiva tetap adalah sebagai berikut:

a. Pembelian tunai

Aktiva yang dibeli dengan tunai dicatat sebesar uang yang dikeluarkan

aktiva itu, dikurangi potongan harga yang diberikan baik karena pembelian dalam

partai besar maupun karena pembayaran yang dipercepat.

Contoh.

PT. Handoko membeli bangunan seharga Rp 500.000.000,-, biaya lain-lain yang

dikeluarkan adalah biaya perantara Rp 1000.000,-, biaya akte notaries Rp

1000.000,-, dan biaya pembersihan Rp 500.000,-. Perhitingan harga perolehan

bangunan adalah sebagai berikut :

Harga beli Rp 500.000.000,-

Biaya akte notaries 1.000.000,- biaya perantara 1.000.000,- biaya pembersihan 500.000,-

total Rp 502.500.000,-

jurnal saat pembelian :

Bangunan Rp 502.500.000,-

Kas Rp 502.500.000,-

Jika ada potongan harga maka potongan tersebut langsung mengurangi

harga beli dan bukan merupakan keuntungan, karena keuntungan hanya diperoleh

dari penjualan bukan dari pembelian. Apabila potongan harga tersebut tidak

dimanfaatkan perusahaan, maka harus dilaporkan sebagai kerugian atau biaya

bunga.

Contoh.

Sebuah mesin dibeli seharga Rp 50.000.000,-, jika dibeli secara kontan maka

harganya Rp 47.500.000,-, maka jurnalnya :

1. Jika potongan harga dimanfaatkan

Mesin Rp 47.500.000,-

2. Jika potongan harga dimanfaatkan

Mesin Rp 50.000.000,-

Kas Rp 50.000.000,-

Jika aktiva tetap dibeli sekaligus dengan harga borongan (lump sump)

maka harus dipisahkan nilai masing-masing aktiva. Dalam penentuan nilai

masing-masing dari aktiva tersebut maka dibuatlah suatu angka perbandingan

sebagai berikut :

1. Harga pasar yang wajar. Untuk menentukan nilai pasar yang wajar salah

satu cara berikut dapat digunakan : penaksiran untuk tujuan asuransi,

penilaian yang ditetapkan untuk tujuan pajak, atau penaksiran independent

oleh seorang insinyur atau penaksir lainnya. Jika harga pasar yang wajar

tidak ada, maka :

2. Harga penilaian menurut lembaga penilaian yang objektif (Independent

Appraisal Company).

Sebagai ilustrasi dari kondisi di atas, sebuah perusahaan memutuskan

untuk membeli beberapa aktiva berupa lahan, peralatan dan bangunan dengan

harga Rp 8.000.000,-, berdasarkan informasi pasar yang diketahui aktiva ini

berharga :

Nilai Buku Nilai Pasar

Lahan Rp 3.000.000,- Rp 5.000.000,-

Peralatan Rp 2.000.000,- Rp 2.500.000,-

Bangunan Rp 3.000.000,- Rp 2.500.000,-

Harga beli sebesar Rp 8.000.000,-, akan dialokasikan atas dasar nilai

pasar yang wajar dengan cara berikut :

Lahan Rp 8.000.000,- = Rp 4.000.000,-

Peralatan Rp 8.000.000,- = Rp 2.000.000,-

Bangunan Rp 8.000.000,- = Rp 2.000.000,-

Maka jurnal dari transaksi di atas adalah :

Lahan Rp 4.000.000,-

Peralatan Rp 2.000.000,-

Bangunan Rp 2.000.000,-

Kas Rp 8.000.000,-

Jika aktiva tetap yang dibeli merupakan aktiva bekas maka harus dicatat

sebesar harga beli ditambah biaya-biaya reparasi dan perbaikan sehingga bias

dipakai. Tidak perlu diperhatikan nilai buku dari penjual.

b. Pembelian secara kredit jangka panjang

Apabila aktiva tetap diperoleh dari pembelian angsuran, maka dalam hal

harga perolehan tidak boleh termasuk bunga, dalam kontrak pembelian dapat

menyebutkan bahwa pembelian akan dilakukan dalam beberapa kali angsuran

ditambah dengan pembayaran bunga. Pembebanan bunga atas kredit ada dua

kemungkinan:

1. Dalam angsuran tidak termasuk bunga

Pembebanan bunga atas kredit jangka panjang menurut cara ini ada

sama untuk pembayaran angsuran setiap semester. Berdasarkan sisa hutang, yaitu

biaya bunga dihitung dari sisa hutang terakhir.

Contoh.

PT. Handaka membeli lahan dengan membeli lahan dengan harga Rp

100.000.000,-. Pembayaran atas pembelian lahan ini dilakukan dengan pemberian

uang muka sebesar Rp 40.000.000,-. Sisa hutang atas pembelian tersebut

dilakukan secara angsuran dalam 10 kali angsuran per semester. Bunga per tahun

adalah 12%.

Pada saat pembelian jurnal yang dicatat adalah :

Lahan Rp 100.000.000,-

Kas Rp 40.000.000,-

Utang Kontrak/ Angsuran Rp 60.000.000,-

Secara flat pembayaran angsuran selama 10 kali per semester akan dicatatkan

sebagai berikut :

Utang Kontrak/ Angsuran Rp 6.000.000,-

Biaya Bunga* Rp 3.600.000,-

Kas Rp 9.600.000,-

*(6% x Rp 60.000.000,-)

Akan tetapi jika pembebanan bunga atas pembelian kredit tersebut didasarkan atas

sisa utang maka akan dijurnal sebagai berikut :

Angsuran semester I :

Utang Kontrak/ Angsuran Rp 6.000.000,-

Biaya Bunga* Rp 3.600.000,-

Kas Rp 9.600.000,-

Angsuran semester II :

Utang Kontrak/ Angsuran Rp 6.000.000,-

Biaya Bunga** Rp 3.240.000,-

Kas Rp 9.240.000,-

**(6% x Rp 54.000.000,-)

Pembayaran ini akan diteruskan sampai utang tersebut lunas.

2. Dalam angsuran sudah termasuk bunga

Jumlah angsuran yang dibayarkan tiapperiode dalam cara ini sudah

termasuk bunga yang telah diperhitungkan terlebih dahulu. Pada waktu

pembelian, bunga dicatat pada perkiraan biaya bunga yang ditangguhkan di debet.

Sedangkan waktu pembayaran angsuran, biaya bunga yang ditangguhkan tersebut

dicatat di kredit. Bunga dihitung berdasarkan pokok utang.

Untuk menghitung pokok utang ditentukan dengan faktor annuity nilai

sekarang. Atau sering disebut dengan Present Value Annuity.

Bunga = suku bunga x pokok utang

Pokok utang = angsuran x

Keterangan :

i = suku bunga per periode

n = jumlah periode

contoh.

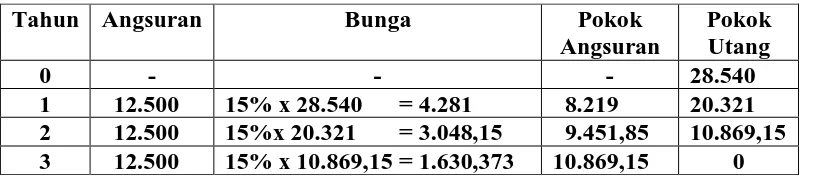

PT. Pandu tanggal 1 Januari 2007 membeli peralatan dengan cara angsuran tiap

tahun sebesar Rp 12.500.000,- selama tiga tahun. Uang muka Rp 7.000.000,-.

Untuk mencatat pembelian tanggal 1 Januari 2007

Peralatan Rp 35.540.000,-

Beban Bunga Ditangguhkan Rp 8.960.000,-

Kas Rp 7.000.000,-

Utang Kontrak/ Angsuran Rp 37.500.000,-

Perhitungan:

Diketahui: n = 3 tahun

i = 15 % per tahun

Pokok utang = Rp 12.500.000,- x

= Rp 12.500.000,- x 2,2832 = Rp 28.540.000,- Bunga selama angsuran dihitung sebagai berikut:

Jumlah angsuran Rp 37.500.000,-

Pokok utang Rp 28.540.000,-

Bunga yang ditangguhkan Rp 8.960.000,-

Bunga yang ditangguhkan sebesar Rp 8.960.000,-akan dialokasikan dalam jangka

waktu 3 tahun dengan perhitungan sebagai berikut:

Tabel 2.1

Pengalokasian Bunga yang ditangguhkan (dalam ribuan rupiah)

Tahun Angsuran Bunga Pokok

Angsuran

Pokok Utang

0 - - - 28.540

Untuk mencatat pembayaran angsuran tanggal 1 Januari 2008 Utang Kontrak/ Angsuran Rp 12.500.000,-

Biaya Bunga Rp 4.281.000,-

Kas Rp 12.500.000,-

Beban Bunga Ditangguhkan Rp 4.281.000,-

Untuk mencatat pembayaran angsuran tanggal 1 Januari 2009 Utang Kontrak/ Angsuran Rp 12.500.000,-

Biaya Bunga Rp 3.048.150,-

Kas Rp 12.500.000,-

Beban Bunga Ditangguhkan Rp 3.048.150,-

Untuk mencatat pembayaran angsuran tanggal 1 Januari 2010 Utang Kontrak/ Angsuran Rp 12.500.000,-

Biaya Bunga Rp 1.630.373,-

Kas Rp 12.500.000,-

Beban Bunga Ditangguhkan Rp 1.630.373,-

c. Pembelian dengan surat berharga

Pembelian Aktiva tetap dengan surat berharga adalah dengan pengeluaran

obligasi atau saham milik perusahaan untuk ditukar dengan aktiva tetap. Aktiva

tetap tersebut harus dicatat sebesar harga pasar obligasi atau saham pada saat

pembelian. Nilai surat berharga tersebut dicatat sebesar nilai pari atau nilai

nominalnya. Selisih antara harga pembelian aktiva tetap dengan nilai nominal

saham atau obligasi dicatat sebagai agio atau disagio dari saham atau obligasi

tersebut.

Apabila harga pasar saham atau obligasi itu tidak diketahui, harga

perolehan aktiva tetap ditentukan sebesar harga pasar aktiva tersebut.

dalam keadaan seperti ini, nilai pertukaran ditentukan oleh keputusan pimpinan

perusahaan.

Contoh.

PT. Yayang membeli sebidang tanah dengan mengeluarkan 1500 lembar saham

dengan nilai nominal @ Rp 7.000,-. Harga kurs saat pembelian adalah :

1. Sebesar 99

2. Sebesar 115

Transaksi di atas akan dijurnal:

1. Jika kurs adalah 99, saham akan bernilai Rp 10.395.000,- (Rp 7.000,- x

1.500 lembar x 0,99).

Tanah Rp 10.395.000,-

Disagio Saham Rp 105.000,-

Modal Saham Rp 10.500.000,-

2. Jika kurs adalah 115, saham akan bernilai Rp 12.075.000,- (Rp 7.000,- x

1.500 lembar x 1,15).

Tanah Rp 12.075.000,-

Modal Saham Rp 10.500.000,-

Agio Saham Rp 1.575.000,-

d. Aktiva tetap yang diperoleh dari hadiah/donasi

Jika aktiva tetap diperoleh dengan cara dihadiahkan maka transaksi ini

disebut nonreciprocal transfer (transfer yang tidak memerlukan umpan balik).

Aktiva yang diperoleh melalui donasi atau sumbangan pada hakikatnya tidak

menyebabkan pengeluarn modal. Kalupun ada hanyalah biaya yang dikeluarkan

untuk memindahkan aktiva tetap tersebut sehingga dapat digunakan sesuai dengan

berdasarkan penilaian yang dilakukan oleh pihak perusahaan penilai yang

independent.

Contoh.

PT. Handoko menyumbangkan tanah dan bangunan kepada PT. Yayang dengan

masing-masing memiliki nilai pasar wajarnya sebesar Rp 17.000.000,- dan Rp

25.000.000,-

PT. Yayang akan mencatatnya sebagai berikut:

Tanah Rp 17.000.000,-

Bangunan Rp 25.000.000,-

Modal donasi Rp 42.000.000,-

e. Aktiva tetap yang dibangun sendiri

Dalam pembuatan aktiva, semua biaya yang langsung (biaya variable),

yaitu bahan dan upah langsung serta overhead pabrik yang digunakan untuk

pembangunan ini harus dikapitalisasi.

Ada tiga permasalahan yang selalu muncul dalam pembangunan aktiva

tetap sendiri.

1. Biaya Overhead yang Dibebankan

Untuk berapa besar biaya overhead yang akan dibebankan terhadap aktiva

tetap yang dibangun sendiri menurut Harahap (2002:31) ada 2 yaitu:

1. Metode incremental cost

Dalam hal ini biaya overhead yang dibebankan adalah kenaikan (tambahan) biaya overhead akibat adanya pembangunan aktiva tersebut. 2. Metode proporsional

2. Laba Rugi Pembangunan Sendiri

Dalam pembangunan sendiri aktiva tetap, yang diharapkan adalah biaya

pembangunan sendiri akan lebih rendah dibandingkan jika pembangunan tersebut

diborongkan. Jika hal tersebut terjadi maka kondisi yang sepertinya menghasilkan

laba tersebut tidak dapat dianggap sebagai keuntungan bagi perusahaan.

Tetapi ada kondisi yang mengakibatkan biaya pembangunan sendiri lebih

besar dibandingkan jika diborongkan. Jika hal ini terjadi maka perlu

dipertanyakan dan dicari tahu mengapa hal tersebut dapat terjadi. Apabila biaya

yang lebih tinggi ini terjadi disebabkan hal-hal yang tidak efisien atau karena

kelalaian maka harus dicatat sebagai kerugian. Jadi harga pokok dari aktiva tetap

yang dibangun tersebut dicatat sebesar jumlah biaya yang sesungguhnya

dikeluarkan untuk pembangunan tersebut.

3. Biaya Bunga Selama Masa Pembangunan/ Kontruksi

Tiga pendekatan telah diusulkan Kieso (2002:6) untuk memperlakukan

bunga yang muncul dalam pembiayaan kontruksi atau akuisisi property, pabrik,

dan peralatan :

1. Tidak mengkapitalisasi beban selama periode kontruksi.

Menurut pendekatan ini, bunga dianggap sebagai biaya pendanaan dan bukan sebagai biaya kontruksi. Jadi dapat disimpulkan bahwa jika perusahaan menggunakan pembiayaan dengan saham dan bukan dengan utang, maka beban ini tidak akan muncul.

2. Membebankan semua biaya dana yang digunakan, baik yang dapat diidentifikasi maupun yang tidak kekontruksi.

3. Hanya mengkapitalisasi biaya bunga actual yang terjadi selama kontruksi.

Pendekatan ini mengandalkan konsep biaya historis yang hanya mencatat transaksi actual.

Prinsip yang digunakan Kieso (2002 : 9) dalam memilih suku bunga yang

tepat yang diaplikasikan pada akumulasi pengeluaran rata-rata tertimbang adalah :

4.Untuk bagian akumulasi pengeluaran rata-rata tertimbang yang kurang dari atau sama dengan jumlah yang secara khusus dipinjam untuk membiayai pembuatan aktiva, gunakan suku bunga yang terjadi atas pinjaman khusus tersebut.

5.Untuk bagian akumulasi pengeluaran rata-rata tertimbang yang lebih besar dari setiap utang yang dipinjam khusus untuk membiayai pembuatan aktiva, gunakan suku bunga rata-rata tertimbang yang terjadi atas semua utang lainnya yang beredar selama periode berjalan.

Contoh.

Sebagai ilustrasi atas masalah pengkapitalisasian bunga, di asumsikan

bahwa pada tanggal 1 Oktober 2005, PT. Handaka telah menandatangani kontrak

dengan PT. Yayang untuk membangun sebuah bangunan senilai Rp.

250.000.000,- di atas tanah yang mempunyai harga pokok Rp 50.000.000,- (dibeli

dari kontraktor dan dimasukkan kedalam pembayaran pertama). PT. Handaka

telah melakukan pembayaran berikut kepada perusahaan kontruksi selama lima

tahun 2006 :

Tabel 2.2

Pembayaran PT. Handaka (dalam ribuan rupiah)

1 Januari 1 Mei 1 September 31 Desember Total

Pembangunan telah selesai dilaksanakan dan PT. Handaka siap untuk

memakai bangunan tersebut pada tanggal 31 Desember 2006. PT. Handaka

memiliki utang yang beredar berikut pada tanggal 31 Desember 2006 :

Utang Kontruksi Khusus

• Wesel bayar 3 tahun, bunga 15%, untuk membiayai pembelian tanah dan

pembuatan bangunan, tertanggal 31 Desember 2005 Rp 90.000.000,-

Utang Lainnya

• Wesel bayar 5 tahun, bunga 10%, tertanggal 31 Desember 2002, dan

bunga dibayar secara tahunan setiap tanggal 31 Desember Rp 75.000.000,-

• Obligasi 10 tahun, bunga 12%, dikeluarkan tanggal 31 Desember 2001,

dan bunga dibayar secara tahunan setiap tanggal 31 Desember Rp

80.000.000,-

Akumulasi pengeluaran rata-rata tertimbang selama tahun 2006 dihitung

sebagai berikut :

Pengeluaran Periode Kapitalisasi Akumulasi Pengeluaran Tgl Jumlah Tahun Berjalan Rata-Rata Tertimbang

1 Jan Rp 75.000.000,- 12/12 Rp 75.000.000,-

1 Mei Rp 75.000.000,- 8/12 Rp 50.000.000,-

1 Sep Rp 75.000.000,- 4/12 Rp 25.000.000,-

31 Des Rp 75.000.000,- Rp

Rp 300.000.000,- Rp 150.000.000,-

Perhatikan bahwa pengeluaran yang dilakukan pada tanggal 31 Desember, yaitu

Bunga yang dapat dihindarkan dihitung sebagai berikut :

Akumulasi Pengeluaran Bunga yang Dapat

Rata-Rata Tertimbang Suku Bunga Dihindarkan Rp 90.000.000,- 0,15 (wesel kontruksi) Rp 13.500.000,- Rp 60.000.000,-* 0,1103 (rata-rata tertimbang Rp 661.800,-

Rp 150.000.000,- utang lainnya) Rp 14.161.800,-

*Rp 60.000.000,- adalah jumlah dimana akumulasi pengeluaran rata-rata tertimbang melebihi pinjaman kontruksi khusus (Rp 150.000.000,- Rp 90.000.000,-)

Perhitungan suku bunga rata-rata tertimbang hutang lainnya :

Pokok Bunga

Wesel 5 tahun, bunga 10% Rp 75.000.000,- Rp 7.500.000,- Obligasi 10 tahun, bunga 12% Rp 80.000.000,- Rp 9.600.000,- Rp 155.000.000,- Rp 17.100.000,-

Suku bunga rata-rata tertimbang 11,03%

Biaya bunga aktual yang merupakan jumlah maksimum yang dapat dikapitalisasi

selama tahun 2006, dihitung sebagai berikut :

Wesel kontruksi Rp 90.000.000,- 0,15 : Rp 13.500.000,- Wesel 5 tahun Rp 75.000.000,- 0,1 : Rp 7.500.000,- Obligasi 10 tahun Rp 80.000.000,- 0.12 : Rp 9.600.000,-

Bunga Aktual Rp 30.600.000,-

Biaya bunga yang akan dikapitalisasi adalah bunga terkecil antara bunga

yang dapat dihindari (Rp 14.161.800,-) dengan bunga actual (Rp 30.600.000,-),

yaitu Rp 14.161.800,-

Sebagai pencatat atas transaksi selama tahun 2006 yang dilakukan PT.

Handaka maka dibuatlah jurnal sebagai berikut :

1Januari 2006

Tanah Rp 50.000.000,-

Bangunan/ Kontruksi dalam Proses Rp 25.000.000,-

1 Mei 2006

Bangunan Rp 75.000.000,-

Kas Rp 75.000.000,-

1 September 2006

Bangunan Rp 75.000.000,-

Kas Rp 75.000.000,-

31 Desember 2006

Bangunan Rp 75.000.000,-

Kas Rp 75.000.000,-

Bangunan (bunga yang dikapitalisasi) Rp 14.161.800,-

Beban bunga* Rp 16.438.200,-

Kas** Rp 30.600.000,-

* Rp 30.600.000,- Rp 14.161.800,-

** Rp 13.500.000,- Rp 7.500.000,- Rp 9.600.000,-

f. Aktiva tetap yang diperoleh secara pertukaran

Menurut cara ini aktiva tetap diperoleh dengan cara menukarkan aktiva

tetap yang kita miliki dengan aktiva tetap lainnya yang dimilliki pihak lain baik

itu yang sejenis maupun tidak sejenis. Transaksi pertukaran bisa bersih tanpa

tambahan-tambahan lain atau dapat juga ditambah dengan transaksi tambahan

lainnya, misalnya kas. Transaksi pertukaran aktiva tetap memiliki permasalahan

yang khusus dalam pencatatannya.

Kieso (2002: 16), mengatakan :

mengakui kerugian dalam semua kasus, tetapi menangguhkan keuntungan dalam situasi khusus.

IAI (2007 : 16.6) sendiri dalam menjelaskan tentang pertukaran aktiva tetap adalah :

Entitas menentukan apakah suatu transaksi pertukaran memiliki substansi komersial atau tidak dengan mempertimbangkan sejauh mana arus kas masa depan diharapkan dapat berubah sebagai akibat dari transaksi ini.suatu transaksi pertukaran memiliki substansikomersial jika:

(a) Konfigurasi (risiko, waktu, dan jumlah) arus kas atas aset yang diterima berbeda dari konfigurasi dari aset yang diserahkan; atau

(b) Nilai khusus entitas dari kegiatan operasional entitas yang dipengaruhi oleh transaksi tersebut berubah sebagai akibat dari pertukaran; dan

(c) Selisih antara (a) dan (b) adalah relatif signifikan terhadap nilai wajar dari aset yang dipertukarkan.

Jika pertukaran aktiva tetap dilakukan atas dasar yang tidak sejenis, maka

perbedaan antara nilai buku aktiva tetap yang diserahkan dengan nilai aktiva yang

diperoleh lansung dicatat sebagai laba atau rugi pertukaran aktiva tetap.

Pertukaran aktiva tetap yang sejenis dilakukan dengan kondisi tidak adanya

pembayaran kas ataupun adanya kas. Kedua kondisi ini akan dijelaskan sebagai

berikut:

a. Bila pertukaran tidak dissertai dengan pembayaran

Nilai perolehan aktiva tetap dicatat sebesar nilai buku dari aktiva yang

bersangkutan.

b. Bila pertukaran disertai dengan pembayaran

Harga perolehan aktiva tetap dapat dilihat dari kedua belah pihak yang

• Pihak yang menyerahkan uang

Bagi pihak yang menyerahkan uang, harga perolehan dicatat sebesar

nilai buku aktiva tetap yang diserahkan ditambah pembayan kas, dan

tidak boleh dicatatkan laba.

• Pihak yang menerima uang

Bila pembayaran disertai disertai oleh pembayaran kas, maka ada dua

hal yang mempengaruhi pengakuan keuntungan, yaitu :

1. Apabila kas yang diterima sebesar kurang dari 25% dari nilai pasar

aktiva tetap yang diterima, maka keuntungan diakui sebagian jika

uang diterima.

Bagi pihak yang menerima uang, diperlakukan bahwa transaksi itu

mengandung realisasi laba walaupun transaksi itu bukan kegiatan

utama perusahaan. Pihak yang menerima kas harus mencatat bagian

laba yang timbul dari penerimaan kas tersebut. Jadi ada keuntungan

yang diakui (realized gain)

realized gain dapat dihitung sebagai berikut :

Indicated Gain (total keuntungan) adalah laba yang ditujukkan dari transaksi pertukaran tersebut dihitung dari harga pasar aktiva tetap

yang diberikan dikurangi dengan nilai bukunya. Atau dapat pula

dikurangi dengan nilai buku aktiva tetap yang diserahkan dikurangi

kas yang dibayar.

2. Apabila kas yang diterima sebesar lebih dari 25% dari nilai pasar

aktiva tetap yang diterima, maka semua keuntungan diakui.

Contoh.

PT. Pandu menukar mesin sejenis yang nilai perolehannya sebesar Rp

15.000.000,-, akumulasi penyusutannya sebesar Rp 9.000.000,-, dan harga pasar

Rp 6.375.000,- dengan mesin milik PT. Handaka yang nilai perolehannya sebesar

Rp 18.000.000,- akumulasi penyusutannya Rp 12.000.000,- dan harga pasar Rp

6.750.000,- maka transaksi ini akan dijurnal sebagai berikut :

Mesin (baru) Rp 6.000.000,-

Akumulasi penyusutan mesin Rp 9.000.000,-

Mesin (lama) Rp 15.000.000,-

Dari contoh diatas dianggap PT. Pandu sebagai pihak yang menukarkan mesin

dan PT. Handaka sebagai pihak yang memberikan mesin dan menerima kas

sebesar Rp 375.000,-

1. Dalam hal ini apabila kas yang dibayar PT. Pandu lebih kecil dari 25% harga

pasar mesin tersebut.

Untuk menghitung harga perolehan atas aktiva tetap yang diterimanya :

Harga pasar mesin yang diterima Rp 6.750.000,-

(-) Laba yang ditangguhkan Rp 375.000,-

Nilai perolehan mesin yang diterima Rp 6.375.000,-

Atau

Nilai buku mesin yang diserahkan Rp 6.000.000,-

Nilai perolehan mesin yang diterima Rp 6.375.000,-

Transaksi di atas akan dijurnal sebagai berikut :

Mesin (baru) Rp 6.375.000,-

Akumulasi penyusutan Rp 9.000.000,-

Kas Rp 375.000,-

Mesin (lama) Rp 15.000.000,-

Sebagai pihak penerima uang maka PT. Handaka akan memperhitungkan

sebagian keuntungan yang diakuinya diterimanya. Keuntungan yang diakui

tersebut akan dihitung sebagai berikut :

Harga pasar mesin yang diserahkan Rp 6.750.000,-

(-) Nilai buku mesin yang diserahkan Rp 6.000.000,-

Total keuntungan Rp 750.000,-

Atau

Harga pasar mesin yang diterima Rp 6.375.000,-

(-) Nilai buku mesin yang diserahkan Rp 6.000.000,-

(+) Kas yang diterima Rp 375.000,-

Total keuntungan Rp 750.000,-

Keuntungan yang diakui = Rp 750.000,-

= Rp 41.666,67

Aktiva yang diperolehnya akan dinilai :

= Nilai buku aktiva tetap yang diserahkan – penerimaan kas (boot) + keuntungan

yang diakui

= Rp 6.000.000,- Rp 375.000,- + Rp 41.666,67 = Rp 5.666.666,67

Untuk mencatat transaksi di atas maka PT.Handaka akan menjurnal :

Mesin (baru) Rp 5.666.666,67

Kas Rp 375.000,-

Mesin (lama) Rp 18.000.000,-

Laba pertukaran Rp 41.666,67

2. Apabila PT. Handaka menerima kas lebih besar dari 25% harga pasar aktiva

tetap yang diterimanya dari PT. Pandu, yaitu menerima kas sebesar Rp

1.912.500,- (30% dari harga pasar mesin yang diterima). Maka dalam hal ini

transaksi dianggap sebagai pertukaran moneter, dimana semua keuntungan

dan kerugian diakui, dan aktiva tetap yang diterima dicatat berdasarkan nilai

pasarnya.

PT.Handaka mencatat transaksinya sebagai berikut :

Kas Rp 1.912.500,-

Mesin (baru) Rp 6.000.000,-

Akumulasi penyusutan Rp 12.000.000,-

Mesin Rp 18.000.000,-

Laba pertukaran Rp 1.912.500,-

3. Pengeluaran Selama Masa Penggunaan Aktiva Tetap

Selama penggunaan aktiva tetap perusahaan tidak dapat menghindarkan

diri dari pengeluaran-pengeluaran untuk aktiva tetap itu. Pengeluaran itu ada dua

macam, yaitu:

a. Pengeluaran Pendapatan (revenue expenditure)

Pengeluaran pendapatan adalah pengeluaran-pengeluaran yang hanya

mendatangkan untuk tahun dimana pengeluaran tersebut dilakukan. Oleh karena

itu, pengeluaran pendapatan akan dicatat sebagai beban. Pengeluaran untuk

pemeliharan dan perbaikan rutin merupakan contoh dari pengeluaran ini. Beban

Sedangkan beban perbaikan adalah beban-beban untuk mengembalikan aktiva

tetap dalam keadaan baik.

b. Pengeluaran Modal (capital expenditure)

Pengeluaran modal adalah pengeluaran-pengeluaran yang harus dicatat

sebagai aktiva (dikapitalisir). Pengeluaran-pengeluaran yang akan mendatangkan

manfaat lebih dari satu periode akuntansi termasuk dalam kategori ini.

Dalam praktek sangat sulit membedakan antara revenue expenditure

dengan capital expenditure. Untuk mengatasi kesulitan ini dalam akuntansi

diberikan beberapa pedoman bagaimana untuk membedakannya.

Menurut Harahap (2002 : 49) Pedoman itu adalah sebagai berikut:

1. Segi Keuntungan

Jika pengeluaran itu memberikan keuntungan selama lebih dari satu tahun, maka dianggap sebagai capital expenditure. Jika sebaliknya maka dianggap sebagi revenue expenditure.

2. Kebiasaan

Jika pengeluaran itu merupakan pengeluaran yang sifatnya lazim dan rutin dikeluarkan dalam periode tertentu maka dianggap sebagai revenue expenditure, jika sebaliknya maka dianggap sebagai capital

expenditure. Jika pengeluaran itu jumlahnya relative besar dan sifatnya

penting biasanya dianggap sebagai capital expenditure. Sedangkan jika pengeluaran tersebut relative kecil maka dianggap sebagai revenue

expenditure.

3. Jumlah

Jika pengeluarannya relative kecil dianggap sebagai revenue

expenditure dan jika pengeluaran itu jumlahnya relative besar dan

sifatnya penting maka dianggap sebagai capital expenditure.

Agar biaya-biaya tersebut dapat dikapitalisasi menurut Donald E. Kieso

(2003 : 23) beberapa kondisi yang harus dipenuhi ialah sebagai berikut :

1. “ Umur manfaat aktiva harus meningkat

3. Kualitas unit yang diproduksi harus ditingkatkan.”

biaya-biaya yang dikeluarkan untuk aktiva tetap tersebut dapat

dikelompokkan menjadi :

a. Biaya Reparasi, yaitu biaya untuk memperbaiki aktiva tetap menjadi baik

seperti semula dan dapat digunakan kembali dalam operasi

perusahaan.reparasi dibedakan atas dua yaitu reparasi biasa dan reparasi

besar. Reparasi yang bersifat biasa (ordinary repairs) adalah pengeluaran

yang dilakukan untuk mempertahankan aktiva tetap dalam kondisi siap

operasi; biaya ini dapat dibebankan ke akun beban selama periode

terjadinya atas dasar bahwa periode tersebut merupakan periode yang

paling banyak menerima manfaat. Contohnya adalah penggantian

komponen kecil, pelumasan, penyetelan peralatan, pengecetan kembali,

dan pembersihan. Reparasi yang sifatnya besar (major repairs) adalah

reparasi dimana beberapa periode akan menerima masa manfaat dan biaya

tersebut harus diperlakukan sebagai penambahan, perpaikan atau

penggantian.

b. Biaya Penambahan, yaitu biaya yang dikeluarkan untuk menambah aktiva

tetap yang lama dengan bagian-bagian yang baru. Pengeluaran ini

dilakukan untuk menambah mutu serta manfaat aktiva tetap tersebut.

Contoh yang sering terlihat adalah penambahan peralatan yang dipasang

pada mesin dengan tujuan untuk mengurangi pencemaran. Jika peralatan

yang ditambahkan tersebut dipasang menjadi satu dengan mesin maka

merupakan suatu penambahan. Biaya-biaya yang timbul dalam

penambahan dikapitalisasi, menambah biaya perolehan aktiva dan

disusustkan selama umur ekonomisnya.

c. Biaya Pemeliharaan, yaitu biaya untuk menjaga aktiva tetap tersebut tetap

pada kondisi baik. Biaya ini sifatnya biasa dan berulang-ulang dan tidak

menambah umur aktiva, pengeluaran ini dianggap sebagai revenue

expenditure.

d. Biaya Penyusunan Kembali dan Pemasangan Kembali, yaitu pengeluaran

yang ditujukan untuk memberikan manfaat diperiode masa depan. Jika

biaya pemasangan awal dan akumulasi penyusutan yang dihitung sampai

tanggal sekarang dapat ditentukan atau diestimasi, maka biaya penyusunan

kembali dan pemasangan kembali diperlakukan sebagai penggantian. Jika

tidak maka biaya baru itu apabila jumlahnya material harus dikapitalisasi

sebagai aktiva yang akan diamortisasi selama periode masa depan yang

diharapkan menerima manfaat. Akan tetapi jika ternyata jumlahnya tidak

material dan jika tidak dapat dipisahkan dari beban operasi lainnya atau

jika manfaat masa depannya masih diragukan, maka hal itu harus segera

dibebankan.

e. Biaya Perbaikan, yaitu penggantian suatu aktiva dengan aktiva yang baru

untuk memperoleh kegunaan aktiva yang lebih baik. Perbedaan antara

perbaikan dengan pergantian yaitu: perbaikan adalah penggantian aktiva

contoh: laintai kayu dengan lantai marmer. Sedang pergantian adalah

subsitusi dari aktiva yang sama, contoh: lantai kayu dengan lantai kayu.

4. Pengertian dan Metode Depresiasi Aktiva Tetap

Aktiva tetap yang digunakan oleh perusahaan didalam menjalankan

operasinya pasti akan mengalami penurunan produktivitas, kecuali tanah.

Penurunan produktivitas ini disebabkan oleh faktor fisik dan faktor faktor

funsional. Kehilangan masa manfaat yang disebabkan oleh faktor fisik misalnya

karena pemakain, keausan karena umur, dan kerusakan. Sedangkan hilangnya

masa masa manfaat aktiva tetap yang disebabkan oleh faktor fungsional karena

hal-hal sebagai berikut.

Faktor fungsional akan membatasi umur aktiva tetap karena :

a. Ketidak mampuan untuk memenuhi kebutuhan produksi.

b. Perubahan permintaan terhadap barang dan yang dihasilkan.

c. Kemajuan tekhnologi sehingga aktiva tetap tersebut tidak ekonomis lagi.

Sebagai akibat dari penurunan produktivitas tersebut maka nilai dari aktiva tetap

tersebut juga ikut menurun. Penurunan nilai inilah yang sering disebut dengan

depresiasi ataupun penyusutan.

Menurut IAI (2007 : 16.2) “depresiasi/penyusutan adalah alokasi

sistematis jumlah yang dapat disusutkan dari suatu aset selama umur manfaatnya”.

Sedangkan menurut Jay M. Smith dan Fred K. Skousen (1997 : 491) ‘penyusutan

adalah pengalokasian harga perolehan aktiva tetap secara sistematik dan rasional

Dari kedua definisi di atas dapat disimpilkan bahwa penyusutan

merupakan alokasi yang sistematis dan rasional dalam membebankan biaya dan

bukan merupakan pengumpulan dana untuk menggantikan aktiva tersebut, yang

berati bahwa seiring dengan jasa yang diberikan suatu aktiva terhadap proses

produksi maka sangat perlu untuk mengalokasikan harga perolehannya melalui

metode perhitungan yang sistematis.

Menurut IAI (2007 : 16.11)

Metode penyusutan yang digunakan untuk untuk aset harus di-review minimumsetiap akhir tahun buku dan, apabila terjadi perubahan yang signifikan dalam ekspektasi pola konsumsi manfaat ekonomi masa depan dari aset tersebut, maka metode penyusutan harus diubah untuk mencerminkan perubahan pola tersebut. Perubahan metode penyusutan harus diperlakukan sebagai perubahan estimasi akuntansi sesuai dengan PSAK No. 25.

Berbagai metode depresiasi dapat digunakan untuk mengalokasikan

jumlah yang disusutkan secara sistematis dari suatu aset selama umur manfaatnya.

Metode tersebut antara lain :

1. Berdasarkan Waktu

a. Metode garis lurus (straight line method)

Metode pembebanan biaya selama masa penggunaan, dengan membagi

sama rata secara periodik. Metode ini beranggapan bahwa aktiva tetap memberi

jasa yang sama setiap periode selama umur penggunaan. Kelemahan metode ini

adalah kapasitas produksi aktiva tetap semakin lama semakin menurun serta biaya

pemeliharaan dan reparasi dari suatu periode ke periode berikutnya akan semakin

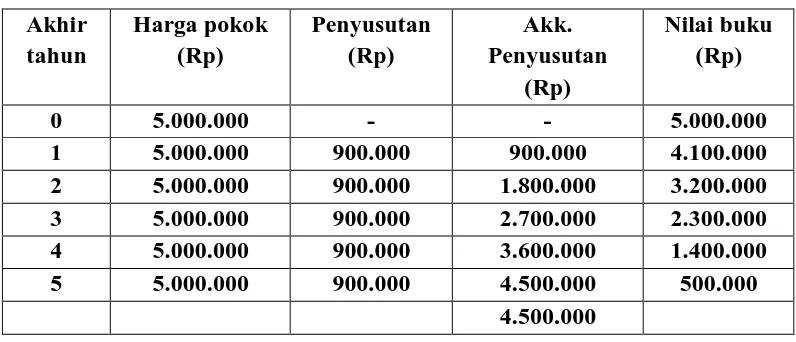

Menurut metode ini penghitungan depresiasi/penyusutan dihitung dengan

Sebuah peralatan dibeli dengan harga Rp 5.000.000, nilai residu ditaksir Rp

500.000 dan estiamasi umurnya adalah 5 tahun. Penyusutan tahunan aktiva

tersebut dihitung sebagai berikut

Tabel 2.3

Penyusutan Menurut Metode Straight Line Akhir

Metode ini lebih sesuai jika dipergunakan oleh perusahaan yang

produksinya dari tahun ke tahun tidak banyak berfluktuasi. Bila produksiproduksi

dari tahun ke tahun sangat bervariasi, pengguanaan metode ini kurang tepat,

produksinya rendah, beban penyusutan per unit bias menjadi lebih besar,

demikian sebaliknya.

b. Metode Pembebanan Yang Menurun

i. Metode jumlah angka tahun (sum of the years digit method) Dalam metode ini beban depresiasi pada mulanya tinggi dan

selanjutnya menurun. Beban penyusutan ini dihitung dengan cara

menjumlahkan semua angka (digit) umur aktiva itu. Menurut

metode ini penghitungan depresiasi dihitung dengan rumus :

Depresiasi =n xn

Sebuah peralatan dibeli dengan harga Rp 5.000.000, nilai residu

ditaksir Rp 500.000 dan estiamasi umurnya adalah 5 tahun.

Harga perolehan Rp. 5.000.000,-

Nilai residu Rp. 500.000,-

Rp. 4.500.000,-

Tabel 2.4

Penyusutan Menurut Metode sum of the years digit T

4 4.500.000 2/15x4.500.000=.600.000 4.200.000 800.000 5 4.500.000 1/15x4.500.000= 300.000 4.500.000 500.000

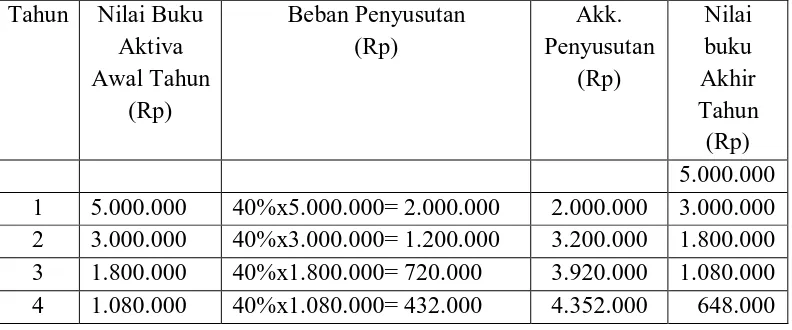

ii. Metode saldo menurun/saldo menurun ganda (declining/double declining balance method)

Metode saldo menurun berganda (double declining balance

method) menghasilkan beban periodic yang terus menurun

sepanjang estimasi umur manfaat aktiva. Untuk menerapkan

metode ini tarif penyusutan garis lurus tahunan terlebih dahulu

harus digandakan.

Contoh.

Dengan menggunakan ilustrasi contoh sebelumnya maka tarif

penyusutan saldo menurun adalah:

= 100% / 5 tahun = 20%

Digandakan menjadi 20% x 2 = 40%

Tabel 2.5

Penyusutan Menurut Metode declining/double declining balance Tahun Nilai Buku

Aktiva Awal Tahun

(Rp)

Beban Penyusutan (Rp) 1 5.000.000 40%x5.000.000= 2.000.000 2.000.000 3.000.000 2 3.000.000 40%x3.000.000= 1.200.000 3.200.000 1.800.000

3 1.800.000 40%x1.800.000= 720.000 3.920.000 1.080.000

5 648.000 148.000 4.500.000 500.000

Beban penyusutan pada tahun terakhir terbatas hanya pada Rp. 148.000,-

karena nilai buku tidak boleh lebih rendah dari nilai sisa.

2. Berdasarkan Penggunaan

a. Metode jam jasa (service hours method)

Metode ini didasarkan atas asumsi bahwa penurunan umur manfaat

aktiva tetap dihubungkanlangsung dengan jumlah waktu penggunaan

aktiva. Sehingga di dalam mengestimasi umur aktiva tersebut di

perlukan suatu taksiran usia dalam ukuran jasa jam produksi. Besarnya

beban penyusutan menurut metode ini adalah mengalihkan jam jasa

aktiva tetap dengan tingkat penyusutan perjam. Perhitungan besarnya

beban penyusutan perjam adalah dengan rumus berikut :

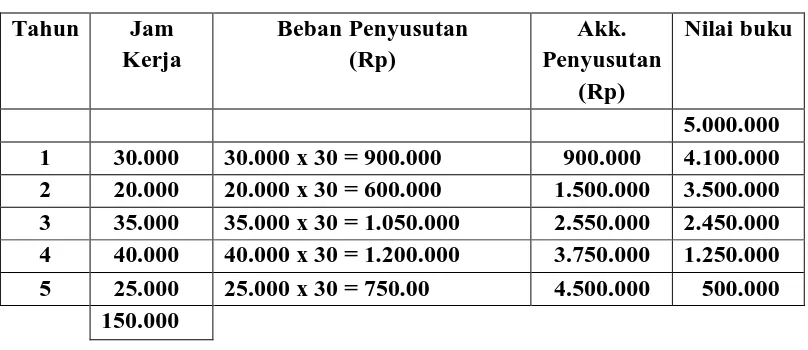

Contoh.

Sebuah mesin dibeli dengan harga Rp 5.000.000,- nilai residu ditaksir

Rp 500.000,- dan jumlah jam kerja mesin tersebut di estimasi sebesar

150.000 jam. Maka beban penyusutan mesin per jam :

Jika dalam tahun pertama mesin tersebut telah bekerja selama 30.000

jam kerja, maka beban penyusutan untuk tahun tersebut adalah :

Tabel 2.6

Penyusutan Menurut Metode service hours Tahun Jam

Kerja

Beban Penyusutan (Rp)

Akk. Penyusutan

(Rp)

Nilai buku

5.000.000 1 30.000 30.000 x 30 = 900.000 900.000 4.100.000 2 20.000 20.000 x 30 = 600.000 1.500.000 3.500.000 3 35.000 35.000 x 30 = 1.050.000 2.550.000 2.450.000 4 40.000 40.000 x 30 = 1.200.000 3.750.000 1.250.000 5 25.000 25.000 x 30 = 750.00 4.500.000 500.000

150.000

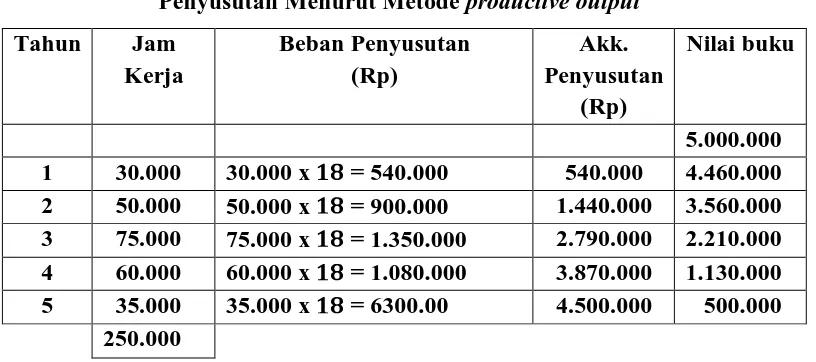

b. Metode jumlah unit produksi (productive output method)

Pada dasarnya hamper sama dengan metode jam jasa. Jika pada metode

sebelumnya menggunakan jam kerja sebagai dasar perhitungan maka

pada metode jumlah unit produksijumlah jam kerja tersebut

digambarkan sebagai output atau produksi dalam unit. Rumus untuk

mencari besarnya per unit adalah :

Untuk mencari besarnya penyusutan pertahun adalah :

Contoh.

Dengan menggunakan ilustrasi contoh sebelumnya, diketahui bahwa

taksiran produksi aktiva tersebut sebesar 250.000 unit, maka besarnya

Jika pada tahun pertama diproduksi 30.000 unit, maka besarnya

penyusutan untuk tahun tersebut adalah :

540.000,-

Tabel 2.7

Penyusutan Menurut Metode productive output Tahun Jam

Kerja

Beban Penyusutan (Rp)

Akk. Penyusutan

(Rp)

Nilai buku

5.000.000 1 30.000 30.000 x = 540.000 540.000 4.460.000 2 50.000 50.000 x = 900.000 1.440.000 3.560.000 3 75.000 75.000 x = 1.350.000 2.790.000 2.210.000 4 60.000 60.000 x = 1.080.000 3.870.000 1.130.000 5 35.000 35.000 x = 6300.00 4.500.000 500.000

250.000

3. Berdasarkan kriteria lain

a. Metode berdasarkan kelompok dan jenis (group and composite method)

i. Metode Penyusutan Kelompok (Group Deprecistion Method)

Perhitungan penyusutan menurut metode kelompok, tarif penyusutan

didasarkan pada umur rata-rata seluruh aktiva dalam kelompok.

Apabila menggunakan metode ini maka tidak ada nilai buku yang

dikalkulasikan untuk aktiva tertentu, jadi tidak ada nilai buku aktiva

sisa tanpa memandang umur aktiva tersebut. Apabila suatu aktiva

dalam kelompok tersebut dihentikan penggunaanya, tidak ada

keuntungan atau kerugian yang akan dicatat, perkiraan aktiva

tersebut dikredit sebesar harga perolehannya dan perkiraan penilaian

didebet sebesar selisih antara harga perolehan dengan nilai sisa.

Contoh.

Pada awal tahun 2009, PT. Handoko membeli 50 unit mesin sejenis

yang diperkirakan mempunyai umur ekonomis rata-rata 5 tahun

dengan harga keseluruhan Rp 1000.000.000,-. Dari kelompok mesin

ini terjadi disposisi (tanpa penjualan); pada akhir tahun 2012, 15 unit

mesin, pada akhir tahun 2013, 20 unit mesin dan pada akhir tahun

2014, 15 unit mesin. Berdasarkan rata-rata umur ekonomisnya, maka

tarif penyusutan per tahun adalah 20%. Dengan asumsi selama masa

manfaat aktiva tersebut tidak ada penambahan mesin, maka table

perhitungan penyusutan adalah seperti dibawah ini:

Tabel 2.8

Penyusutan Menurut Metode group and composite tanpa disposisi penjualan

(Dalam Ribuan Rupiah) Akhi

Aktiva Akumulasi

2010 200.000 - - 1.000.0

Ayat jurnal untuk mencatat penjualan mesin tersebut adalah:

20012

Akumulasi penyusutan Rp 300.000.000

Mesin Rp 300.000.000

2013

Akumulasi penyusutan Rp 400.000.000

Mesin Rp 400.000.000

2014

Akumulasi penyusutan Rp 300.000.000

Mesin Rp 300.000.000

Akumulasi penyusutan Rp 300.000.000

Keuntungan dalam disposisi Mesin Rp 300.000.000

Perhatikan table di atas, beban penyusutan per unit mesin adalah Rp

penyusutan adalah Rp 4.000.000 x 50 = Rp 200.000.000. pada akhir tahun kelima,

hanya beroperasi 35 unit mesin sehingga beban penyusutan menjadi Rp

140.000.000(20%x700.000.000), dan pada akhir tahun keenam mesin yang

beroperasi tinggal 15 unit, sehingga beban penyusutan menjadi Rp 60.000.000

(20% x Rp 300.000.000 ). Bila diasumsikan, bahwa pada akhir tahun 2012, 2013

dan 2014 berturut-turut 14,20,dan 15 unit mesin yang dihentikan kemudian dijual

dengan harga Rp 25.000.0000, Rp 20.000.000, dan Rp 15.000.000. Tabel

penyusutan sebagai berikut:

Tabel 2.9

Penyusutan Menurut Metode kelompok-kelompok tertutup dengan disposisi penjualan

(Dalam Ribuan Rupiah) Akhi

Aktiva Akumulasi

2013 140.000 - 400.0

Ayat jurnal untuk mencatat penjualan mesin tersebut adalah:

20012

Kas Rp 25.000.000

Akumulasi penyusutan Rp 275.000.000

Mesin Rp 300.000.000

2013

Kas Rp 20.000.000

Akumulasi penyusutan Rp 380.000.000

Mesin Rp 400.000.000

2014

Kas Rp 15.000.000

Akumulasi penyusutan Rp 285.000.000

Mesin Rp 300.000.000

Akumulasi penyusutan Rp 60.000.000

Keuntungan dalam disposisi Mesin Rp 60.000.000

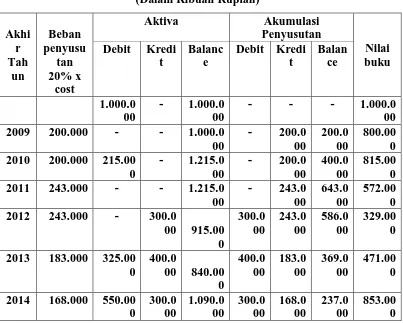

Dalam contoh di atas diasumsikan tidak ada penambahan aktiva kedalam

kelompok tersebut, yang disebut dengan istilah kelompok tertutup (closed group).

Perusahaan dapat menambahkan aktiva baru kedalam kelompok tersebut pada satu

group).Contoh: Diasumsikan bahwa dalam contoh di atas, terjadi penambahan

mesin sebagai berikut; pada akhir tahun 2010, 10 unit mesin dengan harga Rp

215.000.000, akhir tahun 2013, 15 unit mesin dengan harga Rp 325.000.000 dan

pada akhir tahun 2014, 25 unit mesin dengan harga Rp 550.000.000. tabel

perhitungan penyusutan menjadi sebagai berikut:

Tabel 2.10

Penyusutan Menurut Metode kelompok-kelompok terbuka dengan disposisi penjualan

(Dalam Ribuan Rupiah)

Akhi

Aktiva Akumulasi

Penyusutan 2010 200.000 215.00

0 2013 183.000 325.00

0 2014 168.000 550.00

0

ii. Metode Penyusutan Komposit (Composite Depreciation Method)

Tarif komposit ditetepkan dengan menganalisa berbagai aktiva yang

garis lurus. Rata-rata ini tetap dipertahankan sampai terdapat

perubahan yang mencolok dalam umur ekonomis yang diakibatkan

karena penambahan atau disposisi yang mempunyai pengaruh

material terhadap tarif penyusutan semula.

Contoh.

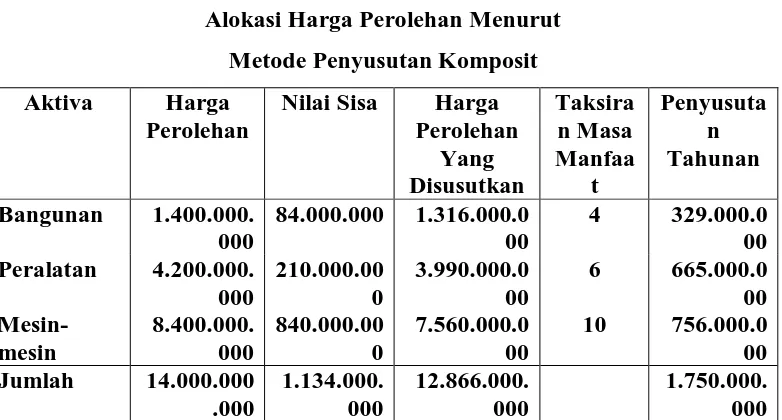

Perusahaan mempunyai tiga kelompok aktiva yang berbeda. Aktiva

bangunan, harga perolehan Rp 1.000.000.000 dengan nilai sisa Rp

60.000.000, masa manfaat 4 tahun. Aktiva peralatan, harga perolehan

Rp 3.000.000.000 dengan nilai sisa Rp 150.000.000, masa manfaat 5

tahun. Aktiva mesin-mesin, harga perolehan 7.000.000.000 dengan

nilai sisa Rp 600.000.000, masa manfaat 10 tahun.

Tabel 2.11

Alokasi Harga Perolehan Menurut Metode Penyusutan Komposit Aktiva Harga

Tarif penyusutan komposit adalah Rp 1.750.000.000 : Rp

14.000.000.000 = 12,5% . umur ekonomis rata-rata aktiva adalah Rp

biaya penyusutan per tahun sebesar 12,5% dikalikan dengan harga

perolehan terhadap kelompok aktiva tersebut Rp 14.000.000.000

atau sebesar Rp 1.750.000.000 selama 7,35 tahun.

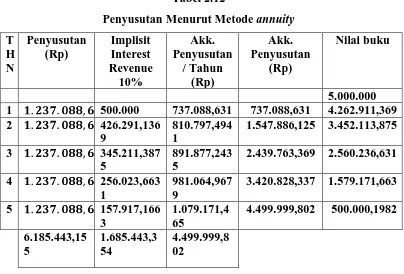

b. Metode anuitas (annuity method)

Dalam metode ini aktiva tetap dianggap sebagai aktiva yang akan

memberikan kontribusi selama umur teknisnya. Harga perolehan dari

aktiva tersebut dianggap sebagai present value yang akan didiskontokan

atas jasa yang akan diberikannya secara merata selama umur teknisnya.

Menurut metode ini penyusutan merupakan angka bunga yang akan

diperhitungkan atas harga perolehan aktiva yang belum disusutkan

ditambah akumulasi penyusutan.

Beban penyusutan dihitung berdasarkan rumus berikut :

Present Value yang digunakan disini adalah Present Value dari anuitas

selama taksiran umur pada tingkat bunga tertentu.

Contoh.

Sebuah peralatan dibeli dengan harga Rp 5.000.000, nilai residu ditaksir

Rp 500.000 dan estiamasi umurnya adalah 5 tahun. Dengan tingkat

Melaui perhitungan di atas dikethui besarnya penyusutan adalah sebesar

Rp 1.237.088,635 per tahun yang akan didistribusikan sebagai angka Implicit

Interest Revenue dan penyusutan. Interest Revenue dihitung 10% dari nilai buku.

Ikhtisar beban penyusutan , Interest Revenue dan akumulasi penyusutan dapat

dilihat dari table berikut :

Tabel 2.12

Penyusutan Menurut Metode annuity T 1 500.000 737.088,631 737.088,631 4.262.911,369

2 426.291,136

9

810.797,494 1

1.547.886,125 3.452.113,875

3 345.211,387

5

891.877,243 5

2.439.763,369 2.560.236,631

4 256.023,663

1

981.064,967 9

3.420.828,337 1.579.171,663

5 157.917,166

3

1.079.171,4 65

4.499.999,802 500.000,1982 6.185.443,15

Pencatatn atas beban penyusutan atas aktiva tetap tersebut adalah :

Tahun I

Beban penyusutan Rp

Interest revenue Rp 500.000

Tahun II

Beban penyusutan Rp

Interest revenue Rp 426.291,1369

Akk. Penyusutan Rp 810.797,4941

Angka yang dibebankan ke akumulasi penyusutan merupakan beban

bersih (biaya perusahaan) yang menunjukkan peningkatan tiap tahun sehingga

totalnya sama dengan harga pokok dikurangi nilai residu. Metode ini sangat cocok

digunakan didalam mencatat besarnya penyusutan aktiva tetap yang diperoleh

secara leasing.

c. Sistem persediaan (inventory systems)

Dalam metode ini penyusutan dihitung dengan menambah persediaan

awal aktiva yang tersedia dengan perolehan aktiva tetap selama periode berjalan,

kemudian dikurangi persediaan akhir aktiva tetap tersebut. Metode ini biasanya

dipakai untuk menilai aktiva tetap yang kecil-kecil seperti perkakas atau peralatan.

Metode ini cukup mudah digunakan, tetapi tidak sistematis dan tidak rasional.

Disamping itu juga sulit menentukan nilai sesungguhnya dari aktiva tetap tersebut

diakhir periode.

5. Penghentian Aktiva Tetap

Penghentian aktiva tetap dapat disebabkan karena;(a) penjualan, (b)

Pertukaran dengan aktiva lain, (c) konversi terpaksa.

Selisih penjualan bersih dan nilai buku aktiva yang dijual merupakan laba

atau rugi penjualan aktiva. Bila hasil penjualan lebih besar dari pada nilai

bukunya, maka selisihnya merupakan laba penjualan aktiva, dan sebaliknya bila

lebih kecil merupakan kerugian penjualan aktiva.

Contoh.

Pada tanggal 1 Maret 2008, PT. Handaka menjual peralatan seharga Rp

327.000.000, yang harga perolehannya Rp 627.000.000 dan akumulasi

penyusutan pada tanggal 1 Januari 2007 Rp 379.500.000 perusahaan menyusutkan

peralatan tersebut dengan menggunakan metode garis lurus dengan tarif 10% per

tahun. Kebijakan perusahaan yaitu menyusutkan aktivanya kebulan terdekat. Ayat

jurnal untuk mencatat penjualan ini adalah:

Depreciation Expense- Equipment Rp 10.450.000

Accumulated Depreciation- Equipment Rp 10.450.000 (2/12 x 10% x Rp 627.000.000 = Rp 10.450.000 )

Cash Rp 327.000.000

Accumulated Depreciation- Equipment Rp 389.950.000

Equipment Rp 627.000.000

Gain on Sale of Equipment Rp 89.950.000

Perhitungan;

Harga jual bersih 327.000.000

Harga perolehan 627.000.000

Akumulasi penyusutan = 379.500.000 + 10.450.000 389.950.000

Nilai buku 237.050.000

Laba penjualan peralatan 89.950.000

Kedua ayat jurnal tersebut dapat digabungkan sehingga menjadi sebagai

berikut:

Cash Rp 327.000.000

Equipment Rp 627.000.000

Gain on Sale of Equipment Rp 89.950.000

b. Pertukaran dengan aktiva lain

Dalam hal terjadinya pertukaran suatu aktiva dengan aktiva lainnya, yang

pertama-tama harus dibedakan adalah apakah pertukaran tersebut berkasus umum

atau berkasus khusus.

Pertukaran umum

Salah satu Ciri dalam pertukaran aktiva bersifat kasus umum adalah

bahwa aktiva yang dipertukarkan tidak sejenis. Dasar kapitalisasi yang digunakan

untuk pencatatan harga perolehan aktiva tetap dalam pertukaran umum adalah :

1. Harga pasar aktiva yang diberikan atau harga pasar aktiva yang diterima

tergantung mana yang lebih jelas yang dapat ditetapkan.

2. Apabila terdapat unsur moneter atau uang tunai yang terlibat dalam

pertukaran atau tombokan (boot) , maka aktiva yang baru dicatat

berdasrkan harga pasar yang wajar dari aktiva yang diberikan ditambah

dengan boot yang dibayarkan.

3. Bila terdapat unsure boot tanpa diketahui harga pasar yang wajar dari

aktiva yang diberikan melainkan hanya diketahui harga pasar yang wajar

atas aktiva yang diterima , maka boot tidak dapat ditambahkan pada harga