BAB III

SISTEM AKUNTANSI PENYUSUTAN ASET TETAP BERWUJUD PADA PT HERFINTA FRAM AND PLANTATION

A. Pengertian Sistem Akuntansi

Sistem akuntansi adalah organisasi formulir, catatan, dan laporan yang dikoordinasi sedemikian rupa untuk menyediakan informasi keuangan yang dibutuhkan oleh manajemen guna memudahkan pengelolaan perusahaan. Dari definisi sistem akuntansi tersebut, unsur-unsur sistem akuntansi pokok adalah formulir, catatan yang terdiri dari jurnal, buku besar dan buku pembantu, serta laporan (Mulyadi, 2001:3).

a. Formulir

Formulir merupakan dokumen yang digunakan untuk merekam terjadinya transaksi. Formulir disebut dengan istilah dokumen karena dengan formulir ini, peristiwa yang terjadi dalam organisasi direkam (didokumentasikan) di atas selembar kertas. Contoh formulir seperti faktur penjualan, bukti pembelian aset tetap, dan bukti pembayaran gaji karyawan.

b. Jurnal

Contoh jurnal misalnya jurnal penjualan, jurnal pembelian, dan jurnal umum. c. Buku Besar

Buku besar ini terdiri dari rekening-rekening yang digunakan untuk meringkas data keuangan yang telah dicatat sebelumnya dalam jurnal. Rekening-rekening dalam buku besar ini disediakan sesuai dengan unsur-unsur informasi yang akan disajikan dalam laporan keuangan. Contoh buku besar misalnya buku besar kas, buku besar piutang, buku besar hutang, dan buku besar aset tetap. d. Buku Besar Pembantu

Jika data keuangan yang digolongkan dalam buku besar diperlukan rincian lebih lanjut, maka dapat dibuat buku besar pembantu. Buku besar pembantu ini terdiri dari rekening-rekening pembantu yang merinci data keuangan yang tercantum dalam rekening tertentu dalam buku besar. Contohnya buku besar pembantu piutang.

e. Laporan

Laporan berisi informasi yang merupakan hasil akhir proses akuntansi. Contohnya laporan keuangan yang dapat berupa laporan posisi keuangan, laporan laba-rugi, laporan perubahan modal, laporan harga pokok produksi, dan laporan biaya pemasaran.

1. Sistem Pembelian Aset Tetap

Sistem ini dirancang untuk melaksanakan pencatatan harga pokok aset tetap yang diperoleh dari transaksi pembelian. Karena harga pokok aset tetap yang dibeli terdiri dari harga yang tercantum dalam faktur dan ditambah semua biaya yang dikeluarkan untuk pemasangan aset tetap sampai aset tetap tersebut siap digunakan. Maka dokumen sumber yang dipakai dalam prosedur ini adalah bukti kas keluar, surat permintaan otorisasi investasi, surat order pembelian, laporan penerimaan barang, faktur dari pemasok, surat perintah kerja, dan bukt i memorial.

2. Sistem Perolehan Aset Tetap Melalui Pembangunan Sendiri

Sistem ini dirancang untuk melaksanakan pencatatan harga pokok aset tetap yang diperoleh perusahaan dari membangun aset tetap sendiri. Surat perintah kerja merupakan dokumen yang diperlukan untuk mengumpulkan biaya konstruksi. Jika suatu aset tetap telah selesai dibangun, maka dokumen sumber yang dipakai adalah bukti memorial (yang dilampiri dengan surat perintah kerja). Transaksi ini dicatat dalam kartu aset tetap dan jurnal umum. 3. Sistem Pengeluaran Modal

4. Sistem Penghentian Pemakaian Aset Tetap

Sistem ini dirancang untuk mencatat pengurangan harga pokok dan akumulasi depresiasi aset tetap yang dihentikan pemakaiannya serta laba atau rugi yang timbul sebagai akibat penghentian pemakaian aset tetap tersebut. Dokumen sumber yang dipakai sebagai dasar pencatatannya adalah bukti memorial yang dilampiri dengan dokumen pendukung berupa surat permintaan penghentian dan transfer aset tetap.

5. Sistem Transfer Aset Tetap

Sistem ini dirancang untuk mencatat transfer aset tetap dari satu pusat penanggungjawab ke pusat penanggungjawab lainnya. Dokumen yang dipakai adalah surat permintaan transfer aset tetap.

6. Sistem Revaluasi Aset Tetap

Sistem ini dirancang untuk mencatat transaksi penilaian kembali aset tetap, dokumen sumber yang dipakai sebagai dasar pencatatan adalah bukti memorial.

7. Sistem Pencatatan Depresiasi Aset Tetap

Sistem ini dirancang untuk mencatat biaya depresiasi aset tetap, dokumen sumber yang dipakai sebagai dasar pencatatan adalah bukti memorial.

akuntansi berguna untuk mencatat kejadian-kejadian ekonomi yang terjadi di dalam perusahaan yang dapat diukur dengan satuan uang.

PT Herfinta Fram And Plantation juga memiliki sistem akuntansi yang dirancang khusus untuk mencatat transaksi-transaksi ekonomi yang terjadi di perusahaan. Sistem ini berfungsi untuk membantu para akuntan dalam menjalankan tugasnya. Menurut penulis, sistem akuntansi yang terdapat pada PT Herfintan Fram And Plantation sudah baik, karena sistem akuntansi perusahaan tersebut sudah dirancang khusus sesuai kebutuhan perusahaan.

B. Pengertian Aset Tetap

Aset Tetap memiliki pengertian yang berbeda-beda tetapi pada prinsipnya memiliki makna dan tujuan yang sama. Menurut PSAK 16 (revisi 2011) Aset tetap adalah aset berwujud yang :

a. dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan administratif; dan b. diharapkan untuk digunakan selama lebih dari satu periode.

Aset tetap adalah aset yang bersifat jangka panjang atau secara relatif memiliki sifat permanen seperti peralatan, mesin, gedung, dan tanah. (Carl S. Warren, 2014:294)

Berdasarkan definisi pengertian aset tetap tersebut maka dapat ditarik kesimpulan mengenai aset tetap, yaitu :

1. aset tetap secara fisik dapat dilihat

3. aset tetap memiliki masa manfaat lebih dari satu tahun 4. tidak dimaksudkan untuk dijual

5. memberikan manfaat bagi perusahaan

ada beberapa transaksi yang mengubah aset tetap yaitu, transaksi perolehan, transaksi depresiasi, dan transaksi reparasi (pemeliharaan).

a. Transaksi Perolehan/Harga Pokok Aset Tetap

Aset tetap perusahaan dapat diperoleh melalui berbagai cara, misalnya membeli tunai, membeli kredit, membangun sendiri dan sumbangan dari pihak lain. Transaksi perolehan aset tetap dari pembelian tunai dapat dicatat dalam jurnal pengeluaran kas sebagai berikut :

Aset tetap – Kendaraan xxx

Kas xxx

b. Transaksi Depresiasi/Penyusutan Aset Tetap

Transaksi ini berhubungan dengan harga pokok aset tetap yang dialokasikan ke dalam periode akuntansi yang menikmati jasa yang dihasilkan oleh aset tetap. Alokasi ini dikenal dengan istilah depresiasi atau penyusutan aset tetap. Transaksi depresiasi dicatat dalam jurnal umum dengan ayat jurnal sebagai berikut :

Beban penyusutan – Kendaraan xxx

Akumulasi penyusutan – Kendaraan xxx c. Transaksi Reparasi/Pemeliharaan Aset Tetap

beroperasi. Berdasarkan kebijakan akuntansi yang dirumuskan oleh manajemen perusahaan,

pengeluaran untuk reparasi aset tetap digolongkan ke dalam dua golongan, yaitu pengeluaran modal dan pengeluaran pendapatan. Biaya reparasi yang mempunyai masa manfaat lebih dari satu tahun diperlakukan sebagai pengeluaran modal, sehingga biaya tersebut ditambahkan ke dalam harga pokok aset tetap yang bersangkutan. Sedangkan biaya reparasi yang bermanfaat hanya dalam tahun terjadinya, diperlakukan sebagai pengeluaran pendapatan, sehingga pengeluaran tersebut disajikan sebagai biaya yang mengurangi pendapatan perusahaan dalam tahun terjadinya.

Transaksi reparasi aset tetap, yang diperlakukan sebagai pengeluaran pendapatan dicatat dalam jurnal pengeluaran kas dengan ayat jurnal sebagai berikut:

Biaya reparasi – Kendaraan xxx

Kas xxx

Untuk memperoleh aset tetap yang diinginkan oleh perusahaan, ada beberapa dokumen yang harus disiapkan. Dokumen-dokumen ini digunakan untuk merekam data transaksi yang mengubah harga pokok aset tetap dan akumulasi penyusutan aset tetap yang terdapat dalam perusahaan. Ada pun dokumen-dokumen yang diperlukan seperti :

1. Surat Permintaan Otorisasi Investasi

panjang, maka pengendalian aset tetap dilakukan melalui perencanaan yang matang.

2. Surat Permintaan Reparasi

Dokumen ini berfungsi sebagai perintah dilakukannya reparasi yang merupakan pengeluaran modal.

3. Surat Permintaan Transfer

Dokumen ini berfungsi sebagai permintaan dan pemberian otorisasi transfer aset tetap

4. Surat Permintaan Penghentian Pemakaian

Dokumen ini berfungsi sebagai permintaan dan pemberian otorisasi penghentian pemakaian aset tetap

5. Surat Perintah Kerja

Dokumen ini memiliki dua fungsi, yaitu sebagai perintah dilaksanakannya pekerjaan tertentu mengenai aset tetap dan; sebagai catatan yang dipakai untuk mengumpulkan biaya pembuatan aset tetap.

6. Surat Order Pembelian

Dokumen ini diterbitkan oleh bagian pembelian yang merupakan surat untuk memesan aset tetap kepada pemasok. Untuk pembelian aset tetap yang melibatkan jumlah investasi yang relatif besar umumnya pemilihan pemasok dilakukan melalui proses tender terbuka

7. Laporan Penerimaan Barang

dan spesifikasi aset tetap yang dipesan sebelumnya kepada pemasok. 8. Faktur dari Pemasok

Dokumen ini merupakan tagihan dari pemasok untuk aset tetap yang telah dibeli.

9. Bukti Kas Keluar

Dokumen ini merupakan surat perintah pengeluaran kas yang dibuat oleh bagian akuntansi setelah dokumen surat permintaan otorisasi investasi, surat order pembelian, laporan penerimaan barang, dan faktur dari pemasok diterima.

10.Daftar Depresiasi Aset Tetap

Daftar ini berisi jumlah biaya depresiasi aset tetap yang dibebankan dalam periode akuntansi tertentu. Dokumen ini merupakan dasar untuk pembuatan bukti memorial untuk pencatatan biaya depresiasi yang dibebankan dalam periode akuntansi tertentu.

11.Bukt i Memorial

Dokumen ini digunakan sebagai dokumen sumber untuk pencatatan transaksi depresiasi aset tetap, harga pokok aset tetap yang telah selesai dibangun, pemberhentian pemakaian aset tetap, dan pengeluaran modal.

C. Klasifikasi Aset Tetap

cipta, hak merek, hak copy, dan goodwill.

Pada PT Herfinta Fram And Plantation Aset Tetap Berwujud dibagi menjadi dua yaitu aset tetap berwujud tanaman (aset biologis) dan aset tetap berwujud non tanaman. Aset tetap berwujud tanaman (aset biologis) yang ada di PT Herfinta Fram And Plantation seperti tanaman kelapa sawit dan karet. Sedangkan aset tetap berwujud non tanaman yang terdapat pada PT Herfinta Fram And Plantation seperti:

1. Inventaris Kantor

Ada pun yang termasuk ke dalam inventaris kantor yaitu :

Meja kerja, kursi,lemari arsip kaca, komputer, laptop, AC, stabilizer, CPU, lampu, telepon, cermin, tempat sampah, dan lain-lain.

2. Kendaraan

Ada pun yang termasuk ke dalam kendaraan yaitu:

Kendaraan roda dua (sepeda motor) dan kendaraan roda empat (mobil). 3. Bangunan dan Tanah

Ada pun yang termasuk ke dalam banguan yaitu:

Bangunan gedung kantor PT Herfinta Fram And Plantation yang berada di jalan Kapten Maulana Lubis No. 9 Medan dan mess karyawan yang berada di perkebunan PT Herfinta Fram And Plantation.

D. Perolehan Aset Tetap

pencatatan harga perolehan aset tetap dalam laporan keuangan.Nilai aset tetap didasarkan atas harga perolehan yang mencakup segala pengeluaran untuk memperoleh aset tetap sampai aset tetap siap digunakan. Biaya-biaya yang tidak menambah manfaat pada aset tetap tidak boleh dimasukkan ke dalam harga perolehan aset tetap, misalnya kesalahan pemasangan kendaraan, dan pencurian aset tetap.

Menurut Ikatan Akuntan Indonesia (2014) dalam PSAK No. 16 biaya perolehan adalah jumlah kas atau setara kas yang dibayarkan atau nilai wajar dari imbalan lain yang diserahkan untuk memperoleh suatu aset pada saat perolehan atau konstruksi atau, jika dapat diterapkan, jumlah yang diatribusikan pada aset ketika pertama kali diakui sesuai dalam persyaratan tertentu.

Untuk memperoleh aset tetap yang diinginkan oleh perusahaan ada beberapa cara yang dapat dilakukan, seperti :

1. Membeli aset tetap secara tunai atau kas 2. Membeli aset tetap secara kredit atau angsuran 3. Melakukan pertukaran aset tetap

4. Membuat aset tetap sendiri

5. Aset tetap yang diperoleh dari hadiah/sumbangan/donasi 6. Dengan cara melakukan sewa guna usaha aset tetap

Beberapa contoh komponen biaya yang termasuk ke dalam harga perolehan aset tetap, seperti :

a. Komponen harga perolehan tanah

biaya survey dan biaya pengukuran tanah. b. Komponen harga perolehan bangunan

seperti biaya material bangunan, biaya arsitek/pekerja, dan biaya IMB (Ijin Mendirikan Bangunan).

c. Komponen harga perolehan mesin, peralatan dan kendaraan

seperti harga beli, biaya pengangkutan, biaya perakitan, dan biaya pengujian. d. Komponen harga perolehan tanaman kelapa sawit dan karet

seperti biaya pembibitan, biaya persiapan lahan, biaya penanaman, biaya pemupukan, dan biaya pemeliharaan.

Tetapi tidak semua biaya yang dikeluarkan dapat dikatakan sebagai biaya perolehan aset tetap, karena masih ada biaya yang akan dikeluarakan untuk melakukan perawatan aset tetap. Biaya-biaya yang dikeluarkan untuk melakukan perawatan aset tetap dapat dikatakan sebagai beban, misalnya biaya perbaikan mesin, biaya perbaikan gedung, dan lain-lain.

Contoh :

Pada tanggal 10 Januari 2016 PT ABC akan mendirikan Gedung Kantor di kawasan Medan Timur yang akan dikerjakan oleh PT XYZ. Pembangunan gedung kantor ini akan dibayarkan secara tunai kepada PT XYZ, dengan biaya-biaya sebagai berikut :

Harga Material Bangunan Rp 350.000.000,00 Biaya Arsitek dan Pekerja 100.000.000,00

Biaya IMB 25.000.000,00

Harga Tanah

Maka jurnal yang akan dibuat oleh PT ABC untuk mencatat harga perolehan gedung kantor, sebagai berikut :

Gedung Kantor Rp 600.000.000,00

Kas Rp 600.000.000,00

E. Penyusutan Aset Tetap

1. Pengertian Penyusutan Aset Tetap

Penyusutan (depresiasi) adalah metode pengalokasian biaya aset tetap untuk menyusutkan nilai aset tetap secara sistematis selama periode manfaat dari aset tersebut. (Dwi Martani, 2016:312)

Penyusutan atau depresiasi disebabkan oleh adanya penurunan kemampuan dari aset tetap yang dimiliki oleh perusahaan dalam memberikan manfaat atau pendapatan bagi perusahaan. Penyusutan ini dapat berupa penyusutan fisik dan penyusutan fungsional.

Penyusutan fisik misalnya bangunan yang tumbang atau hancur karena terjadi gempa bumi, sedangkan penyusutan fungsional misalnya perusahaan ingin memproduksi minyak kelapa sawit 1000 ton/hari dengan membeli mesin jenis A, tetapi setelah mesin jenis A dibeli produksi minyak kelapa sawit tidak mencapai 1000 ton/hari, maka dari itu perusahaan harus mengganti mesin jenis A dengan mesin lain yang dapat menghasilakan minyak kelapa sawit 1000 ton/hari.

Pengakuan depresiasi aset tetap dibagi menjadi dua, yaitu:

tetap dilakukan sebulan penuh seolah-olah aset tetap diperoleh pada awal bulan.

b. Apabila aset tetap diperoleh pada pertengahan kedua periode bulan berjalan (antara tanggal 16 sampai 30) maka pengakuan penyusutan aset tetap dilakukan pada bulan selanjutnya seolah-olah aset tetap diperoleh pada bulan berikutnya.

Pengakuan penyusutan dari suatu aset tetap tidak berarti menghasilkan adanya uang kas yang akan menggantikan aset tetap yang lama dengan aset tetap yang baru. Saldo dari akun akumulasi penyusutan yang menyajikan besarnya jumlah penyusutan yang telah dibebankan menjadi biaya, bukan merupakan dana yang telah dikumpulkan oleh perusahaan.

Ada beberapa faktor yang mempengaruhi besarnya nilai penyusutan aset tetap antara lain, sebagai berikut :

a) Harga Perolehan (Cost)

Harga perolehan adalah seluruh pengeluaran yang diperlukan untuk memperoleh suatu aset tetap dan pengeluaran-pengeluaran lainnya sehingga aset tersebut siap untuk digunakan.

b) Umur Pemakaian atau Masa Manfaat (Useful Life)

Menurut Ely Suhayati (2009:249) Masa manfaat aset tetap dapat terbagi menjadi tiga bagian, yaitu:

1. Tidak Terbatas, misalnya tanah (tidak ada penyusutannya)

2. Terbatas dan dapat diganti, misalnya gedung, kendaraan, mesin, dan peralatan. Harga perolehan aset tersebut dikenakan biaya penyusutan. 3. Terbatas tetapi jika habis tidak dapat diganti, misalnya pertambangan

minyak.

c) Nilai Residu ( Residual Value)

Nilai residu atau nilai sisa adalah suatu estimasi atau taksiran dari nilai aset tetap pada akhir masa pemakaiannya.

2. Metode Penyusutan Aset Tetap

Setiap perusahaan diperbolehkan untuk memilih metode penyusutan yang akan digunakan untuk aset tetap yang dimilikinya. Metode penyusutan yang telah dipilih harus dijalankan secara sistematis dan konsisten. Konsistensi dalam penggunaan metode penyusutan ini berguna untuk membandingkan laporan keuangan, antara laporan tahun ini dengan laporan tahun yang lalu. Sebagaimana karakteristik kualitatif informasi akuntansi yang harus dapat dibandingkan dan konsisten.

Ada beberapa metode yang dapat digunakan oleh perusahaan untuk menentukan besarnya jumlah penyusutan per tahun, antara lain :

a. Metode Garis Lurus (Straight Line Method)

a. Metode Garis Lurus (Straight Line Method)

Pada metode garis lurus, nilai dari beban penyusutan meiliki jumlah yang sama setiap tahunnya selama masa manfaat aset tetap tersebut.

Penyusutan per tahun=

Masa Manfaat Harga Perolehan – Nilai Sisa

Contoh :

Pada tanggal 05 Januari 2015 PT ABC membeli satu unit komputer dari PT XY dengan harga perolehan sebesar Rp 4.200.000,- dengan estimasi nilai sisa sebesar Rp 120.000,- dan estimasi masa manfaat 4 tahun.

Penyusutan per tahun =

4

Rp 4.200.000 - Rp 120.000

= Rp 1.020.000,-

Daftar penyusutan menurut metode garis lurus adalah sebagai berikut. Tabel 3.1

Daftar Penyusutan Metode Garis Lurus

Tahun

Harga

Perolehan Penyusutan

Akumulasi

Penyusutan Nilai Buku

(Rp) (Rp) (Rp) (Rp)

4.200.000,- - - 4.200.000,-

2015 4.200.000,- 1.020.000,- 1.020.000,- 3.180.000,- 2016 4.200.000,- 1.020.000,- 2.040.000,- 2.160.000,- 2017 4.200.000,- 1.020.000,- 3.060.000,- 1.140.000,- 2018 4.200.000,- 1.020.000,- 4.080.000,- 120.000,-

b. Metode Saldo Menurun Ganda (Double Declining Balance Method)

pun cara menghitung penyusutan aset tetap menurut Double Declining Balance Method yaitu dengan mencari terlebih dahulu tarif penyusutan aset tetap. Tarif penyusutan aset tetap pada metode ini dua kali lebih besar dari tarif penyusutan metode garis lurus.

Tarif penyusutan = 100% : Masa Manfaatx 2

Penyusutan per tahun = Nilai Buku Aset Tetap x Tarif Penyusutan Contoh :

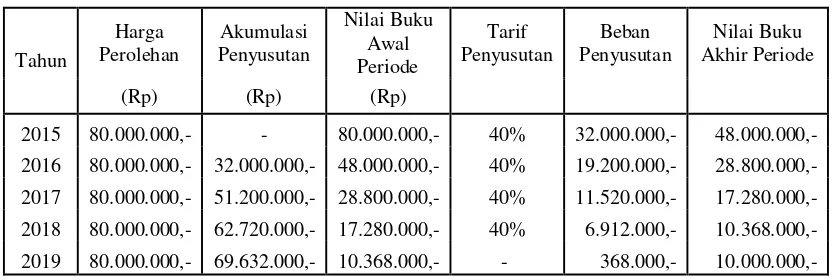

Pada tanggal 05 Januari 2015 PT ABC membeli satu unit kendaraan dari PT XY dengan harga perolehan sebesar Rp 80.000.000,- dengan estimasi nilai sisa sebesar Rp 10.000.000,- dan estimasi masa manfaat 5 tahun. Tarif penyusutan = 100% : 5 tahun x 2

= 40%

Daftar penyusutan menurut metode saldo menurun ganda sebagai berikut.

Tabel 3.2

Daftar Penyusutan Metode Saldo Menurun Ganda

Tahun 2016 80.000.000,- 32.000.000,- 48.000.000,- 40% 19.200.000,- 28.800.000,-

2017 80.000.000,- 51.200.000,- 28.800.000,- 40% 11.520.000,- 17.280.000,-

2018 80.000.000,- 62.720.000,- 17.280.000,- 40% 6.912.000,- 10.368.000,-

Pada contoh di atas, estimasi nilai sisa Rp 10.000.000,- maka besarnya penyusutan tahun ke lima Rp 368.000,- hal ini dilakukan agar nilai sisa sama dengan nilai buku.

c. Metode Jumlah Angka Tahun (Sum Of The Years Digit Method)

Pada metode jumlah angka tahun, biaya penyusutan dari tahun ke tahun semakin rendah sampai masa manfaat aset tetap tersebut.Tarif penyusutan pada metode ini menggunakan satuan pecahan, yang terdiri dari pembilang dan penyebut. Pembilang merupakan angka-angka tahun yang ada selama masa manfaat aset tetap tersebut, sedangkan penyebut merupakan jumlah dari angka-angka tahun yang ada selama masa manfaat aset tetap tersebut. Contoh :

Pada tanggal 05 Januari 2015 PT ABC membeli satu unit komputer dari PT XY dengan harga perolehan sebesar Rp 4.200.000,- dengan estimasi nilai sisa sebesar Rp 120.000,- dan estimasi masa manfaat 4 tahun.

Berdasarkan hal ini dapat ditentukan sebagai berikut. 1. Pembilang adalah tahun-tahun pemakaian aset tetap.

Misalnya, tahun ke satu maka pembilangnya adalah 4, tahun ke dua pembilangnya adalah 3, tahun ke tiga pembilangnya adalah 2, dan tahun ke empat pembilangnya adalah 1.

2. Penyebut adalah jumlah tahun-tahun mulai tahun pertama aset tetap sampai tahun terakhir aset tetap.

Apabila estimasi masa manfaat aset tetap cukup lama, maka dapat menggunakan rumus berikut ini:

Jumlah Angka Tahun = n ( n + 1) 2 Keterangan :

n adalah jumlah perkiraan masa manfaat aset tetap

Daftar penyusutan menurut metode jumlah angka tahun sebagai berikut.

Tabel 3.3

Daftar Penyusutan Metode Jumlah Angka Tahun

Tahun Beban Penyusutan Akumulasi

Penyusutan Nilai Buku

- - Rp 4.200.000,-

2015 4/10 x Rp 4.080.000,00 = Rp 1.632.000,- Rp 1.632.000,- Rp 2.568.000,-

2016 3/10 x Rp 4.080.000,00 = Rp 1.224.000,- Rp 2.856.000,- Rp 1.344.000,-

2017 2/10 x Rp 4.080.000,00 = Rp 816.000,- Rp 3.672.000,- Rp 528.000,-

2018 1/10 x Rp 4.080.000,00 = Rp 408.000,- Rp 4.080.000,- Rp 120.000,-

Tabel 3.4 Perbandingan

Metode Garis Lurus, Metode Saldo Menurun Ganda, dan Metode Jumlah Angka Tahun

Keterangan Metode Garis Lurus

Penyusutan Tetap Menurun

Menurun

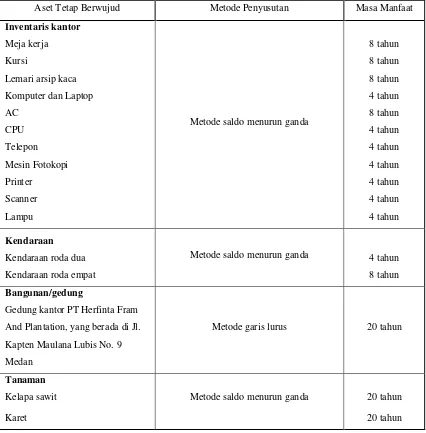

PT Herfinta Fram And Plantation memiliki banyak aset tetap yang berfungsi untuk membantu kegiatan operasionalnya. Karena tanpa adanya aset tetap di dalam perusahaan, perusahaan tidak akan berjalan dengan lancar. Namun, penulis hanya membuat beberapa contoh dari aset tetap yang dimiliki oleh PT Herfinta Fram And Plantation.

PT Herfinta Fram And Plantation dalam menentukan besarnya nilai penyusutan aset tetap per tahun menurut peraturan Undang-Undang Perpajakan yang berlaku di Indonesia, yaitu menggunakan metode garis lurus dan metode saldo menurun ganda.

perusahaan tersebut miliki. Karena perusahaan ini telah mengikuti peraturan yang dibuat oleh pemerintah.

Ada pun contoh aset tetap yang dimiliki oleh PT Herfinta Fram And Plantation, yaitu sebagai berikut :

Tabel 3.5

Contoh Aset Tetap pada PT Herfinta Fram And Plantation

Aset Tetap Berwujud Metode Penyusutan Masa Manfaat

Inventaris kantor

Metode saldo menurun ganda

8 tahun

Metode saldo menurun ganda 4 tahun

8 tahun

Bangunan/gedung

Gedung kantor PT Herfinta Fram

And Plantation, yang berada di Jl.

Kapten Maulana Lubis No. 9

Medan

Metode garis lurus 20 tahun

Tanaman

Kelapa sawit Metode saldo menurun ganda 20 tahun

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Setelah penulis melakukan penelitian di PT Herfinta Fram And Plantation, kesimpulan yang bisa penulis sampaikan, yaitu :

1. PT Herfinta Fram And Plantation menetukan umur ekonomis dari aset tetap yang dimilikinya, yaitu:

a. Inventaris kantor berumur 4 sampai 8 tahun

b. Kendaraan (roda dua) berumur 4 tahun, dan kendaraan (roda empat) berumur 8 tahun

c. Bangunan berumur 20 tahun d. Tanaman berumur 20 tahun

2. PT Herfinta Fram And Plantation menggunakan metode penyusutan menurut Undang-Undang Ketetapan Pajak yang berlaku di Indonesia, yaitu:

a. Metode garis lurus untuk gedung kantor PT Herfinta Fram And Plantation

B. Saran

Berdasarkan hasil penelitian yang telah penulis dapatkan, maka penulis ingin menyampaikan saran yang kiranya bermanfaat untuk perusahaan di masa yang akan datang. Ada pun saran penulis, yaitu :