PERLAKUAN AKUNTANSI SEWA GUNA USAHA AKTIVA

TETAP DAN PENGARUHNYA TERHADAP LAPORAN

KEUANGAN FISKAL PADA PT FUJITEC INDONESIA

TUGAS AKHIR

Disusun untuk memenuhi syarat kelulusan Program Diploma III

Oleh:

ANI SUKOWATI

3111012012

PROGRAM STUDI AKUNTANSI

JURUSAN MANAJEMEN BISNIS

POLITEKNIK NEGERI BATAM

2013

ii

Tugas Akhir ini adalah karya saya sendiri,

dan semua sumber baik yang dikutip maupun dirujuk

telah saya nyatakan dengan benar.

Nama

: Ani Sukowati

Nim

: 3111012012

Tanda Tangan

:

iv

Syukur alhamdulillah penulis ucapkan kepada Allah SWT atas karunia, petunjuk,

rahmat, dan hidayah Nya, sehingga penulis dapat menyelesaikan tugas akhir ini

dengan baik. Adapun tujuan penulisan tugas akhir ini adalah untuk memenuhi

salah satu syarat dalam memperoleh kelulusan pada program Diploma III

Akuntansi, Jurusan Manajemen Bisnis, Politeknik Negeri Batam. Untuk itu sesuai

dengan ilmu dan kemampuan yang penulis miliki maka penelitian ini berjudul

“Perlakuan Akuntansi Sewa Guna Usaha Aktiva Tetap dan Pengaruhnya

Terhadap Laporan Keuangan Fiskal Pada PT Fujitec Indonesia”.

Terselesaikannya tugas akhir ini tidak terlepas dari dukungan dan bantuan

dari berbagai pihak. Pada kesempatan ini ijinkan penulis menyampaikan ucapan

terima kasih kepada:

1.

Ibu Arniati, M Si Ak selaku dosen pembimbing, terima kasih atas waktu,

kesabaran, bimbingan, dan pengarahan dalam menyelesaikan tugas akhir ini.

2.

Ibu Sinarti selaku dosen wali yang telah banyak memberikan bantuan dan

kemudahan kepada penulis.

3.

Ibu Sinarti, Ibu Marihot, dan Ibu Chici selaku dosen penguji I dan dosen

penguji II “terima kasih Ibu” buat saran dan pencerahannya.

4.

Bapak Priyono Eko Sanyoto selaku Direktur Politeknik Negeri Batam.

5.

Bapak Arif Darmawan selaku Kaprodi Akuntansi.

6.

Untuk seluruh dosen Akuntansi “terima kasih untuk semua ilmu dan

pembelajaran yang telah diberikan kepada penulis.

v

9.

Ms. Jane, Mr. Siva, dan Mr. Chua “thank you very much for your support.

10.

Untuk kedua orang tua-ku yang luar biasa, “terima kasih Bue, Pae atas

curahan doa restu, kasih sayang dan nasehat untuk bekal hidup yang tidak

dapat digantikan dengan apapun”.

11.

Untuk suami-ku tercinta, Hans dan kedua anakku. Makasih Ayah and kidz

sudah setia dan tanpa lelah menemani perjalanan mama mengarungi bahtera

impian dan cita-cita untuk menuntut ilmu.

12.

Untuk adik penulis dan ponakan. Yuni, Dewi, Lila, Atha, Dodi, Risa, dan

Rifa yang telah memberikan bantuan, semangat dan doanya.

13.

Untuk teman-teman seperjuangan: Nisa, Yuni, Agus, Novri, Lilis, Fahmi,

Nesa, Rindo, Widya, Ika, Ipit, Vita, Dorlin, dan Muyee “keep fighting”.

14.

Untuk sahabat-sahabat penulis Mr. Kee, Pak Agus, Pak Wahyudi, Venny,

Ofi, Iis, Ria, Martha, Novi, dan Jamal. Terima kasih atas dukungan,

bantuan, dan doanya. Indahnya kebersamaan, sahabat selamanya “your

outstanding”.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna, oleh

karena itu penulis mengharapkan saran dan kritik yang membangun. Besar

harapan penulis semoga tugas akhir ini berguna bagi penulis dan pihak-pihak lain

yang membutuhkan, Amin.

Jakarta, Januari 2014

vi

Sebagai sivitas akademik Politeknik Negeri Batam, saya yang bertanda tangan di

bawah ini:

Nama

: Ani Sukowati

NIM

: 3111012012

Program Studi

: Akuntansi

Jenis Karya

: Tugas Akhir/Skripsi/Karya Ilmiah

Demi pengembangan ilmu pengetahuan, menyetujui untuk memberikan kepada

Politeknik Negeri Batam Hak Bebas Royalti Noneksklusif (Non-exclusive

Royalty-Free Right) atas karya ilmiah saya yang berjudul: “PERLAKUAN

AKUNTANSI

SEWA

GUNA

USAHA

AKTIVA

TETAP

DAN

PENGARUHNYA TERHADAP LAPORAN KEUANGAN FISKAL PADA PT

FUJITEC INDONESIA” beserta perangkat yang ada (jika diperlukan). Dengan

Hak Bebas Royalti Noneksklusif ini Politeknik Negeri Batam berhak menyimpan,

mengalihmedia/formatkan, mengelola dalam bentuk pangkalan data (database),

merawat, dan mempublikasikan tugas akhir saya selama tetap mencantumkan

nama saya sebagai penulis/pencipta dan sebagai pemilik Hak Cipta.

Demikian pernyataan ini saya buat dengan sebenarnya.

Dibuat di

: Batam

Pada tanggal :

Yang menyatakan

vii

Halaman Judul ... i

Lembar Pernyataan Orisinalitas ... ii

Lembar Pengesahan ... iii

Kata Pengantar ... iv

Lembar Pernyataan Persetujuan Publikasi Tugas Akhir ... vi

Daftar Isi ... vii

Daftar Tabel ... ix

Daftar Gambar ... x

Abstrak ... xi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 3

1.3 Batasan Masalah ... 4

1.4 Tujuan Penelitian ... 5

1.5 Manfaat Penelitian ... 5

1.6 Sistematika Penulisan ... 6

BAB II TINJAUAN PUSTAKA ... 8

2.1 Aktiva Tetap ... 8

2.1.1 Definisi Aktiva Tetap ... 8

2.1.2 Perolehan Aktiva Tetap ... 9

2.1.3 Penyusutan Aktiva Tetap ... 10

2.2 Sewa Guna Usaha (Leasing)... 14

2.2.1 Pengertian dan Praktik Leasing di Indonesia... 14

A Pengertian ... 14

B Manfaat Leasing ... 16

C Ketentuan Mengenai Leasing ... 17

D Pihak-Pihak dalam Perjanjian Leasing ... 18

E Jenis-Jenis Leasing ... 18

F Praktik Leasing di Indonesia ... 19

2.2.2 Sewa Guna Usaha Menurut PSAK No.30 ... 21

2.2.3 Sewa Guna Usaha Menurut Perpajakan ... 24

2.3 Laporan Keuangan Fiskal ... 27

2.3.1 Rekonsiliasi (Koreksi) Fiskal ... 28

2.3.2 Beda Tetap (Permanent Differences) ... 29

2.3.3 Beda Waktu (Timing Differences) ... 30

viii

BAB III METODOLOGI

PENELITIAN

DAN

GAMBARAN

UMUM

PERUSAHAAN ... 33

3.1 Metodologi Penelitian ... 33

3.1.1 Objek Penelitian ... 33

3.1.2 Teknik Pengumpulan Data ... 33

3.1.3 Metode Analisis Data ... 34

3.2 Gambaran Umum Perusahaan ... 35

3.2.1 Sejarah BerdirinyaPerusahaan ... 35

3.2.2 Visi dan Misi Perusahaan ... 36

3.2.3 Produk dan Perkembangan Pendapatan Tiga Tahun Terakhir ... 37

3.2.4 Struktur Organisasi Perusahaan ... 40

3.2.5 Tugas dan Fungsi Manajemen ... 41

BAB IV PEMBAHASAN ... 44

4.1 Perlakuan Akuntansi Leasing oleh PT Fujitec Indonesia ... 44

4.1.1 Pencatatan Perolehan Aktiva dan Kewajiban ... 44

4.1.2 Pencatatan Pembayaran Angsuran dan Bunga ... 47

4.1.3 Pencatatan Penyusutan ... 49

4.1.4 Pencatatan Di Akhir Nilai Opsi ... 50

4.1.5 Penyajian Transaksi Capital Lease dalam Laporan Keuangan ... 51

4.2 Perlakuan Akuntansi Leasing Menurut PSAK. ... 54

4.2.1 Pencatatan Perolehan Aktiva dan Kewajiban ... 55

4.2.2 Pencatatan Pembayaran Angsuran dan Bunga ... 57

4.2.3 Pencatatan Penyusutan ... 59

4.2.4 Pencatatan Di Akhir Nilai Opsi ... 61

4.2.5 Penyajian Transaksi Capital Lease dalam Laporan Keuangan ... 63

4.3 Perlakuan Akuntansi Leasing Menurut Perpajakan... 68

4.3.1 Pencatatan Perolehan Aktiva dan Kewajiban ... 70

4.3.2 Pencatatan Pembayaran Angsuran dan Bunga ... 71

4.3.3 Pencatatan Penyusutan ... 72

4.3.4 Pencatatan Di Akhir Nilai Opsi ... 72

4.3.5 Penyajian Transaksi Capital Lease dalam Laporan Keuangan ... 73

4.4 Pengaruh Transaksi Capital Lease Terhadap Laporan Fiskal ... 75

4.4.1 Pengaruh Transaki Capital Lease Terhadap Laporan Fiskal ... 75

4.4.2 Perbandingan SGU dengan Pembelian Langsung ... 81

BAB V PENUTUP

5.1 Simpulan ... 89

5.2 Saran. ... 90

DAFTAR PUSTAKA

ix

Tabel 2.1 Tabel Perhitungan Metode Jumlah Angka Tahun... 11

Tabel 2.2 Tabel Perhitungan Metode Saldo Menurun ... 12

Tabel 2.3 Tabel Kelompok Masa Manfaat dan Tarif Penyusutan ... 13

Tabel 2.4 Tabel Perlakuan Perpajakan Capital Lease ... 26

Tabel 2.5 Tabel Perlakuan Perpajakan Operating Lease ... 27

Tabel 2.6 Tabel Penyusutan Mengakibatkan Perbedaan Waktu ... 31

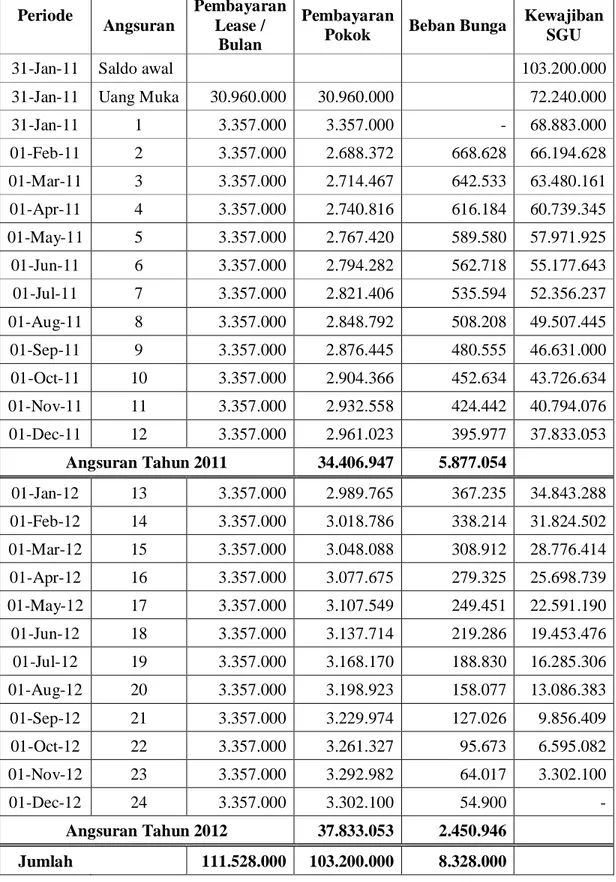

Tabel 4.1 Tabel Skedul Pembayaran Sewa Guna Usaha ... 48

Tabel 4.2 Tabel Perhitungan Depresiasi Menurut Perusahaan ... 50

Tabel 4.3 Tabel Perbandingan Jurnal Pada Awal Sewa ... 57

Tabel 4.4 Tabel Perhitungan Depresiasi Menurut PSAK ... 60

Tabel 4.5 Tabel Perbandingan Jurnal Penyusutan ... 61

Tabel 4.6 Tabel Perbandingan Jurnal Di Akhir Nilai Opsi ... 63

Tabel 4.7 Tabel Perbandingan Penyajian Laporan Keuangan Tahun 2011 ... 67

Tabel 4.8 Tabel Perbandingan Penyajian Laporan Keuangan Tahun 2012 ... 68

Tabel 4.9 Tabel Perbandingan Jurnal Pembayaran Angsuran dan Bunga ... 71

Tabel 4.10 Tabel Perhitungan Penyusutan Setelah Hak Opsi Dilaksanakan ... 73

Tabel 4.11 Tabel Laporan Keuangan Fiskal Periode 31 Desember 2011 ... 77

Tabel 4.12 Tabel Laporan Keuangan Fiskal Periode 31 Desember 2012 ... 78

Tabel 4.13 Tabel Perbandingan Biaya yang Diakui Tahun 2011 ... 79

Tabel 4.14 Tabel Perbandingan Biaya yang Diakui Tahun 2012 ... 80

Tabel 4.15 Tabel Skedul Pembayaran Sewa dan Nilai Tunainya ... 82

Tabel 4.16 Tabel Penyusutan Di Akhir Opsi dan Nilai Tunainya ... 84

Tabel 4.17 Tabel Beban Penyusutan dan Nilai Tunainya ... 85

Tabel 4.18 Tabel Perbandingan Antara SGU dengan Pembelian Langsung ... 86

x

Gambar 2.1 Sewa Operasi dan Sewa Pembiayaan ... 22

Gambar 2.2 Pengakuan Lessee pada Sewa Pembiayaan ... 24

Gambar 2.3 Proses Penyusunan Laporan Keuangan Fiskal. ... 28

Gambar 3.1 Volume Pendapatan PT Fujitec Indonesia ... 39

Gambar 3.2 Struktur Organisasi PT Fujitec Indonesia ... 40

Gambar 4.1 Laporan Posisi Keuangan (Parsial) 31 Desember 2011 ... 51

Gambar 4.2 Laporan Laba Rugi (Parsial) Tahun Berakhir 31 Desember 2011 ... 52

Gambar 4.3 Laporan Posisi Keuangan (Parsial) 31 Desember 2012 ... 53

Gambar 4.4 Laporan Laba Rugi (Parsial) Tahun Berakhir 31 Desember 2012 ... 53

Gambar 4.5 Laporan Posisi Keuangan Menurut PSAK 31 Desember 2011... 64

Gambar 4.6 Laporan Laba Rugi Menurut PSAK Tahun 31 Desember 2011 ... 64

Gambar 4.7 Laporan Posisi Keuangan Menurut PSAK 31 Desember 2012... 65

Gambar 4.8 Laporan Laba Rugi Menurut PSAK Tahun 31 Desember 2012 ... 66

Gambar 4.9 Laporan Laba Rugi Menurut PSAK Tahun 31 Desember 2011 ... 74

Gambar 4.10 Laporan Laba Rugi Menurut Pajak Tahun 31 Desember 2011 ... 74

Gambar 4.11 Laporan Laba Rugi Menurut PSAK Tahun 31 Desember 2012 ... 75

xi Nama : Ani Sukowati

Program Studi : Akuntansi

Judul : Perlakuan Akuntansi Sewa Guna Usaha Aktiva Tetap dan Pengaruhnya Terhadap Laporan Keuangan Fiskal

Pada PT Fujitec Indonesia

Penelitian tugas akhir ini dilaksanakan di PT Fujitec Indonesia. Penelitian bertujuan untuk mengetahui perlakuan akuntansi leasing yang dilakukan oleh perusahaan, dibandingkan dengan PSAK, perlakuan menurut pajak, dan pengaruhnya pada laporan keuangan fiskal. Teknik pengumpulan data yang digunakan adalah observasi dan dokumentasi, sedangkan metode analisisnya menggunakan analisis deskriptif. Hasil penelitian yaitu perlakuan akuntansi

leasing oleh perusahaan dapat dibandingkan dengan PSAK, pengaruhnya terhadap

laporan fiskal yaitu adanya koreksi terhadap biaya-biaya yang boleh diakui menurut pajak yang akan mempengaruhi perhitungan pajak penghasilan yang terutang. Pembelian dengan sewa guna usaha lebih menguntungkan dibandingkan dengan pembelian tunai dengan menggunakan tingkat diskon 9,71% untuk menghitung nilai tunai karena terdapat penghematan neto.

xii Name : Ani Sukowati

Study Program: Akuntansi

Title : Accounting Treatment for Leases of Fixed Assets and Its Effect on Fiscal Financial Statements

At PT Fujitec Indonesia

This research was conducted in PT Fujitec Indonesia. Research objectives to examine accounting treatment of lease by the company, complies with financial accounting standard, accounting treatment according to tax regulation, and its effect on fiscal financial statements. Data collection techniques used were observation and documentation, while method of analysis using descriptive analysis. Results of research indicate that the accounting treatment of lease by companies can be compared with the financial accounting standard, the impact on the fiscal report is a correction to the costs that may be recognized by the tax which will affect the calculation of income tax. Purchase with leasing more favorable compared to cash with a discount rate of 9,71% to calculate present value and there are a net savings.

Key words: Multifinance Companies (Business Utilization Lease Company), leasing

1

PENDAHULUAN

1.1 Latar Belakang

Sejalan dengan meningkatnya perekonomian, dunia bisnis pun menjadi semakin bertambah. Untuk memulai dan mengembangkan suatu usaha, pelaku usaha memerlukan perencanaan yang handal agar usaha yang dikembangkan dapat berjalan sesuai dengan tujuan yang ingin dicapai. Setiap detail atau aspek perlu diperhatikan diantaranya yaitu bagaimana pelaku usaha menyediakan barang modal.

Barang modal merupakan salah satu faktor produksi suatu usaha dapat melakukan operasionalnya. Faktor produksi ini diharapkan dapat memberikan hasil (output) baik berupa barang dan/atau jasa. Di antara barang modal tersebut adalah aktiva tetap yang nilai perolehannya sangat signifikan. Aktiva tetap termasuk dalam kategori aset dalam unsur laporan keuangan yang berkaitan secara langsung dengan pengukuran posisi keuangan adalah aset, kewajiban, dan ekuitas. Aset adalah sumber daya yang dikuasai entitas sebagai akibat dari peristiwa masa lalu dan dari mana manfaat ekonomi di masa depan diharapkan akan diperoleh entitas, Muljono (2012: 11).

PT Fujitec Indonesia merupakan perusahaan swasta yang bergerak dalam bidang pengadaan, pemasangan, dan perbaikan alat transportasi dalam gedung berupa elevator dan escalator. Kebutuhan akan penggunaan alat transportasi tersebut meningkat di setiap tahunnya. Untuk memenuhi kebutuhan alat transportasi tersebut, modal kerja berupa aktiva tetap sebagai penunjang operasional perusahaan harus ditambah. Perusahaan terlebih dahulu

mempertimbangkan bagaimana cara untuk memperoleh aktiva tetap serta pertimbangan biaya yang akan dikeluarkan, apakah sepadan dengan manfaat yang akan diterima.

Aktiva tetap dapat diperoleh dari pembelian dalam negeri (pembayaran tunai, pembayaran angsuran, atau pertukaran barang), pembelian impor dari luar negeri, atau sewa. Biaya perolehan aktiva tetap menjadi penentu pengukuran pada saat pengakuan awal dan perhitungan biaya penyusutan. Biaya perolehan aktiva tetap yang signifikan menuntut perusahaan untuk mencari alternatif yang dapat memberikan konstribusi usahanya bisa beroperasi.

Pembiayaan dengan sewa guna usaha (leasing) menjadi alternatif perusahaan untuk mendapatkan aset. Selain biaya yang dikeluarkan lebih fleksibel selama jangka waktu tertentu, juga model pembiayaan seperti ini dapat mengalihkan kepemilikan aset pada akhir masa sewa. Manfaat yang paling penting adalah perusahaan dapat menggunakan barang modal sebelum hak opsi dilaksanakan. Sewa aset akan menyehatkan cashflow sehingga uang yang tersedia bisa digunakan untuk operasional lainnya, dengan demikian leasing sangat berperan pada dunia usaha dalam mengatasi pembiayaan.

Laporan keuangan yang merupakan produk akhir dari proses akuntansi harus disajikan dan dapat memberikan informasi yang akurat kepada pemakai agar pengambilan kebijakan ekonomi di masa datang tepat sasaran, oleh karena itu, pencatatan dan pelaporan transaksi sewa guna usaha yang sesuai dengan ruang lingkup dan karakteristiknya dalam laporan keuangan harus mengacu pada pedoman standar akuntansi keuangan yang berlaku, yaitu Pernyataan Standar Akuntansi Keuangan No. 30.

Laporan keuangan fiskal adalah laporan keuangan yang disusun sesuai peraturan perpajakan dan digunakan untuk keperluan penghitungan pajak. Undang-undang pajak tidak mengatur secara khusus bentuk dari laporan keuangan, hanya memberikan batasan untuk hal-hal tertentu baik dalam pengakuan penghasilan maupun biaya. Akibat dari perbedaan pengakuan ini perusahaan terlebih dulu melakukan koreksi fiskal terhadap laporan keuangan komersial. Laporan keuangan komersial yang direkonsiliasi dengan koreksi fiskal akan menghasilkan laporan keuangan fiskal. Adanya perbedaan perlakuan ini menjadi sangat penting untuk dipahami sebelum perusahaan menentukan leasing sebagai alternatif pilihan dalam memperoleh aktiva tetap karena perbedaan perlakuan tersebut akan menimbulkan perbedaan dalam menghitung besarnya penghasilan kena pajak.

Berdasarkan latar belakang pemikiran di atas, penulis tertarik untuk melakukan penelitian dan selanjutnya sebagai proposal yang berjudul “Perlakuan

Akuntansi Sewa Guna Usaha Aktiva Tetap Dan Pengaruhnya Terhadap

Laporan Keuangan Fiskal Pada PT Fujitec Indonnesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang di atas, maka penulis dapat mengambil beberapa permasalahan yang akan dibahas yaitu:

1. Bagaimana perlakuan akuntansi sewa guna usaha aktiva tetap yang dijalankan oleh PT Fujitec Indonesia.

2. Bagaimana perlakuan akuntansi sewa guna usaha aktiva tetap oleh PT Fujitec Indonesia dibandingkan dengan Pernyataan Standar Akuntansi Keuangan No. 30.

3. Bagaimana perlakuan akuntansi sewa guna usaha aktiva tetap menurut perpajakan.

4. Bagaimana dampak perlakuan akuntansi sewa guna usaha aktiva tetap oleh PT Fujitec Indonesia terhadap laporan keuangan fiskal.

1.3 Batasan Masalah

Agar pembahasan lebih terarah pada permasalahan maka penulis akan membatasi masalah pada:

1. Batasan Data

Data yang penulis gunakan adalah aktiva tetap berupa kendaraan Daihatsu Grand Max Pickup yang disewa guna usaha dari PT BII Finance Center selaku lessor periode Januari 2011 sampai dengan Desember 2012.

2. Batasan Lapangan

Adapun batasan lapangan dari penelitian ini yaitu di Finance & Accounting

Department yang menangani langsung pencatatan transaksi keuangan pada

PT Fujitec Indonesia. 3. Batasan Aspek

Untuk memudahkan penelitian, maka penulis membatasi aspek penelitian pada nilai perolehan aktiva tetap, pencatatan, dan penyajian dalam laporan keuangan fiskal.

1.4 Tujuan Penelitian

Berdasarkan rumusan masalah di atas, maka tujuan penelitian ini adalah untuk menjawab masalah yang telah dikemukakan yaitu:

1. Untuk mengetahui perlakuan akuntansi sewa guna usaha aktiva tetap yang diterapkan perusahaan.

2. Untuk membandingkan perlakuan akuntansi sewa guna usaha aktiva tetap antara yang dilakukan PT Fujitec Indonesia dengan Pernyataan Standar Akuntansi Keuangan No. 30.

3. Untuk mengetahui perlakuan akuntansi sewa guna usaha aktiva tetap menurut perpajakan.

4. Untuk mengetahui dampak perlakuan akuntansi sewa guna usaha aktiva tetap yang dilakukan oleh PT Fujitec Indonesia terhadap laporan keuangan fiskal.

1.5 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat sebagai berikut: 1. Bagi Perusahaan

Hasil penelitian diharapkan dapat berguna sebagai suatu bahan masukan atau referensi dalam pengambilan kebijakan pada masa yang akan datang terkait dengan pemilihan alternatif dalam memperoleh aktiva tetap dengan

leasing yang dapat memberikan peningkatan usaha yang maksimal.

Memberikan masukan kepada pihak manajemen mengenai perencanaan pajak untuk transaksi sewa guna usaha dengan cara membandingkan jumlah biaya yang dapat dikurangkan dalam rangka menghitung penghasilan kena pajak.

2. Bagi Pihak Lain

Hasil penelitian ini dapat dijadikan bahan bacaan, tambahan informasi, dan/atau bahan perbandingan terhadap aspek-aspek sejenis untuk pihak lain yang bermaksud meneliti mengenai masalah yang terkait dengan pembahasan ini.

3. Bagi Penulis

Penulis mendapatkan pengetahuan dan pengalaman yang bisa mengembangkan wawasan dalam praktik lapangan kerja terutama perlakuan perolehan aktiva tetap dengan leasing yang diterapkan perusahaan kemudian menerapkan ilmu atau teori yang telah didapat selama perkuliahan dalam praktik lapangan kerja.

1.6 Sistematika Penulisan

Sistematika penulisan laporan penelitian ini terdiri dari 5 (lima) bab, sebagai berikut:

Bab I Pendahuluan

Bab ini terdiri dari latar belakang yang mendasari dilakukannya penelitian ini. Dilanjutkan dengan rumusan masalah, batasan masalah, tujuan penelitian, manfaat penelitian, dan di bagian akhir terdapat sistematika penulisan.

Bab II Tinjauan Pustaka

Bab ini menjelaskan landasan teori atau konsep yang mendasari penyusunan penelitian, seperti pengertian aktiva tetap, penyusutan, sewa guna usaha, dan koreksi fiskal.

Bab III Metode Penelitian dan Gambaran Umum Perusahaan

Bab ini berisi metodologi penelitian yang membahas objek penelitian, teknik pengumpulan data, dan metode analisis data. Sedangkan gambaran umum perusahaan membahas tentang latar belakang berdirinya perusahaan, sejarah singkat mengenai perusahaan yang diteliti, dan struktur organisasi PT Fujitec Indonesia.

Bab IV Pembahasan

Pada bab ini berisi deskripsi hasil penelitian yang menunjukkan perlakukan akuntansi sewa guna usaha aktiva tetap oleh perusahaan, pencatatan, dan penyajiannya dalam laporan keuangan. Hasil penelitian selanjutnya dibandingkan kesesuaiannya dengan standar akuntansi keuangan dan peraturan perpajakan.

Bab V Penutup

Bab ini merupakan bagian akhir dari penulisan proposal ini. Dalam bab ini disampaikan beberapa kesimpulan serta saran-saran yang relevan dengan temuan atau hasil penelitian yang telah dilakukan.

8

TINJAUAN PUSTAKA

2.1 Aktiva Tetap

2.1.1 Definisi Aktiva Tetap

Pengertian aktiva tetap menurut pajak, sesuai dengan Pasal 11 Undang-undang Pajak Penghasilan Nomor 36 Tahun 2008, aset tetap adalah harta berwujud yang dapat disusutkan dan terletak atau berada di Indonesia, dimiliki dan dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan yang merupakan objek pajak serta mempunyai masa manfaat lebih dari satu tahun.

Dalam standar akuntansi keuangan yang diatur oleh Ikatan Akuntan Indonesia, revisi (2011), aset tetap adalah aset berwujud yang dimiliki untuk digunakan dalam produksi atau penyediaan barang atau jasa, untuk disewakan ke pihak lain, atau untuk tujuan administratif dan diharapkan akan digunakan lebih dari satu periode.

Menurut Weygandt, Kimmel, dan Kieso (2011: 388), aset adalah sumber daya yang memiliki tiga karakteristik; berwujud, digunakan dalam operasional usaha, dan tidak dimaksudkan untuk dijual. Aktiva ini diharapkan memberikan manfaat kepada perusahaan untuk beberapa tahun.

Dari beberapa definisi di atas dapat disimpulkan aktiva tetap merupakan aktiva berwujud, digunakan dalam operasi perusahaan untuk memproduksi barang atau jasa, dan diharapkan memiliki umur ekonomis melebihi satu periode akuntansi.

2.1.2 Perolehan Aktiva Tetap

Dalam penjelasan Pasal 10 Undang-undang Pajak Penghasilan Nomor 36 Tahun 2008, harga perolehan atau harga penjualan dalam hal terjadi jual beli yang tidak dipengaruhi hubungan istimewa sebagaimana yang dimaksud dalam Pasal 18 ayat (4) Undang-undang Pajak Penghasilan Nomor 36 Tahun 2008 adalah jumlah yang sesungguhnya dikeluarkan/diterima. Termasuk dalam harga perolehan adalah harga beli dan biaya yang dikeluarkan dalam rangka memperoleh harta tersebut, seperti bea masuk, biaya pengangkutan, dan biaya pemasangan.

Menurut Agoes dan Trisnawati (2013: 124), aset tetap yang diperoleh dengan pembelian dalam bentuk siap pakai dicatat sejumlah harga beli ditambah dengan biaya-biaya yang terjadi pada saat perolehan atau konstruksi dan/atau jika dapat diterapkan. Biaya-biaya tersebut seperti biaya pengiriman, biaya bongkar muat, biaya pemasangan, biaya profesional, bea masuk, dan pajak masukan yang tidak boleh dikreditkan.

Kieso, Weygandt, dan Warfield (2011: 512-513), menyatakan pada umumnya, biaya perolehan aktiva tetap meliputi:

a. Harga pembelian, termasuk bea masuk, pajak pembelian yang tidak dapat dikreditkan, dikurangi diskon dan potongan-potongan lainnya.

b. Biaya-biaya yang diatribusikan untuk membawa aset ke lokasi dan dalam kondisi aset siap pakai untuk digunakan perusahaan.

Pernyataan Standar Akuntansi Keuangan No. 16 (revisi 2011) menyatakan, komponen biaya perolehan meliputi:

a. Harga perolehannya, termasuk bea impor dan pajak pembelian yang tidak boleh dikreditkan setelah dikurangi diskon pembelian dan potongan-potongan lain,

b. Biaya-biaya yang dapat diatribusikan secara langsung untuk membawa aset ke lokasi dan kondisi yang diinginkan agar aset siap digunakan sesuai dengan maksud manajemen.

c. Estimasi awal biaya pembongkaran dan pemindahan aset tetap dan restorasi lokasi aset.

2.1.3 Penyusutan Aktiva Tetap

Berdasarkan Pasal 11 Undang-undang Pajak Penghasilan Nomor 36 Tahun 2008, pengeluaran untuk memperoleh harta berwujud yang mempunyai masa manfaat lebih dari satu tahun harus dibebankan sebagai pengeluaran untuk mendapatkan, menagih, dan memelihara penghasilan dengan mengalokasikan pengeluaran tersebut selama masa manfaat harta tersebut melalui penyusutan.

Menurut Kieso, Weygandt, dan Warfield (2011: 562), depresiasi adalah proses akuntansi mengalokasikan biaya aktiva berwujud sebagai beban secara sistematis dan rasional selama periode yang diharapkan dapat memberikan manfaat dari penggunaan aset. Beberapa metode yang dapat digunakan untuk mengalokasikan beban aktiva tetap yaitu:

a. Metode aktivitas (Activity method)/ (units of use or production).

Metode aktivitas mengasumsikan depresiasi adalah sebuah fungsi dari penggunaan atau produktivitas, bukan dari berlalunya waktu. Perusahaan

mempertimbangkan umur aset baik dalam jangka waktu output yang akan dihasilkan (units produces) atau ukuran input seperti jumlah jam kerjanya (work hours).

(Harga perolehan - Nilai sisa) x Jam kerja

= Beban Depresiasi Estimasi Jam Kerja

b. Metode garis lurus (straight line method).

Metode garis lurus mempertimbangkan depresiasi sebagai sebuah fungsi dari waktu daripada fungsi penggunaan.

Harga perolehan - Nilai sisa

= Beban

Depresiasi Estimasi umur ekonomis

c. Metode saldo menurun (diminishing/accelerated charge). Jumlah angka tahun (Sum of the years digits).

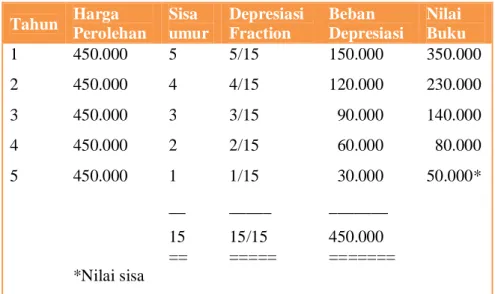

Jumlah angka tahun menghasilkan beban penyusutan menurun berdasarkan sebuah fungsi penurunan biaya yang dapat disusutkan. Ilustrasi perhitungan dapat dilihat pada tabel 2.1 berikut:

Tabel 2.1 Perhitungan Metode Jumlah Angka Tahun

Tahun Harga Perolehan Sisa umur Depresiasi Fraction Beban Depresiasi Nilai Buku 1 450.000 5 5/15 150.000 350.000 2 450.000 4 4/15 120.000 230.000 3 450.000 3 3/15 90.000 140.000 4 450.000 2 2/15 60.000 80.000 5 450.000 1 1/15 30.000 50.000* __ _____ _______ 15 15/15 450.000 == ===== ======= *Nilai sisa

Metode saldo menurun (Declining balance method).

Metode saldo menurun atau sering disebut sebagai metode saldo mengurangi, menggunakan tingkat penyusutan (dinyatakan sebagai persentase) kelipatan dari metode garis lurus. Sebagai contoh saldo menurun untuk 10 tahun aset adalah 20% (dua kali lipat tarif garis lurus, 1/10 atau 10%), seperti pada tabel 2.2 berikut:

Tabel 2.2 Perhitungan Metode Saldo Menurun

Tahun Nilai Buku Awal Tahun Tarif Beban Depresiasi Saldo Akum. Depr Nilai Buku Akhir Tahun 1 500.000 40% 200.000 200.000 300.000 2 300.000 40% 120.000 320.000 180.000 3 180.000 40% 72.000 392.000 108.000 4 108.000 40% 43.200 435.200 64.800 5 64.800 40% 14.800 450.000 50.000

Sumber: Intermediate Accounting, Kieso, Weygandt, Warfield (2011)

Dalam Pernyataan Standar Akuntansi Keuangan No. 16, penyusutan adalah alokasi jumlah suatu aktiva yang dapat disusutkan sepanjang masa manfaat yang diestimasi. Metode-metode penyusutan yang dapat digunakan menurut standar akuntansi keuangan sebagai berikut:

a. Metode garis lurus (straight line method).

Metode ini menghasilkan pembebanan yang tetap selama umur manfaat aset jika nilai residunya tidak berubah.

b. Metode saldo menurun (diminishing balance method).

Metode ini menghasilkan pembebanan yang menurun selama umur manfaat aset.

c. Metode jumlah unit (sum of the unit of method).

Metode ini menghasilkan pembebanan berdasarkan pada penggunaan atau

output yang diharapkan dari suatu aset.

Metode penyusutan yang diperbolehkan dalam ketentuan perpajakan adalah: a. Metode garis lurus (straight line method) untuk kelompok bangunan dan

bukan bangunan.

b. Metode saldo menurun (declining balance method) untuk kelompok bukan bangunan saja, dan pada akhir masa manfaat disusutkan sekaligus (closed

ended).

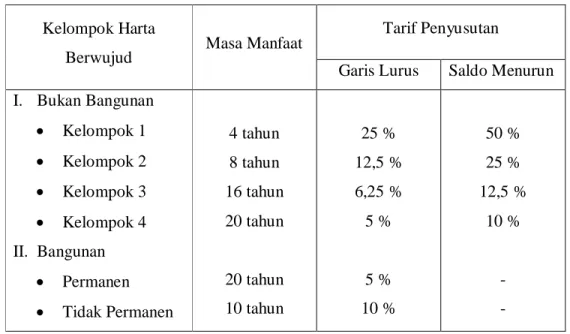

Pasal 11 ayat (6) Undang-undang Pajak Penghasilan Nomor 36 Tahun 2008 mengatur masa manfaat harta berwujud dan tarif penyusutan baik menurut garis lurus maupun saldo menurun seperti pada tabel 2.3:

Tabel 2.3 Kelompok Masa Manfaat dan Tarif Penyusutan Kelompok Harta

Berwujud Masa Manfaat

Tarif Penyusutan

Garis Lurus Saldo Menurun I. Bukan Bangunan Kelompok 1 Kelompok 2 Kelompok 3 Kelompok 4 II. Bangunan Permanen Tidak Permanen 4 tahun 8 tahun 16 tahun 20 tahun 20 tahun 10 tahun 25 % 12,5 % 6,25 % 5 % 5 % 10 % 50 % 25 % 12,5 % 10 % - - Sumber: UU PPh No. 36 Tahun 2008

2.2 Sewa Guna Usaha (Leasing)

2.2.1 Pengertian dan Praktik Leasing di Indonesia

A. Pengertian

Menurut Suandy (2011: 49), sewa guna usaha (leasing) adalah suatu kontrak antara lessor (pemilik barang modal) dengan lessee (pengguna barang modal),

lessor memberikan hak kepada lessee untuk menggunakan barang modal selama

jangka waktu tertentu, dengan suatu imbalan berkala dari lessee yang besarnya tergantung dari perjanjian antara lessor dengan lessee, lessee dapat diberikan hak opsi (optional right) untuk membeli barang modal tersebut pada akhir masa kontrak.

Kieso, Weygandt, dan Warfield (2011: 1121), mendefinisikan sewa adalah suatu perjanjian kontrak yang memberikan hak kepada lessee untuk menggunakan peralatan yang dimiliki lessor dengan jangka waktu tertentu. Sebagai imbalan untuk penggunaan peralatan lessee melakukan sejumlah pembayaran selama masa sewa kepada lessor.

Kriteria capital lease menurut Kieso, Weygandt, dan Warfield (2011) adalah:

a. Sewa mengalihkan kepemilikan aset kepada lessee.

b. Penyewa memiliki hak opsi pembelian dengan harga yang lebih rendah dari harga wajar.

c. Jangka waktu sewa untuk sebagian besar dari umur ekonomis aset.

d. Nilai sekarang dari pembayaran sewa minimum secara substansial sebesar seluruh nilai wajar aset sewaan.

Dalam Pernyataan Standar Akuntansi Keuangan No. 30 yang diatur oleh Ikatan Akuntan Indonesia (revisi 2011), sewa adalah suatu perjanjian lessor memberikan kepada lessee hak untuk menggunakan suatu aset selama periode waktu yang disepakati. Sebagai imbalannya lessee melakukan pembayaran atau serangkaian pembayaran kepada lessor.

Pengertian sewa guna usaha menurut Keputusan Menteri Keuangan No. 1169/KMK.01/1991 tentang kegiatan sewa guna usaha (leasing), sewa guna usaha (leasing) adalah kegiatan pembiayaan dalam bentuk penyediaan barang modal baik secara sewa guna usaha dengan hak opsi (finance lease) maupun sewa guna usaha tanpa hak opsi (operating lease) untuk digunakan oleh lessee selama jangka waktu tertentu berdasarkan pembayaran secara berkala.

Dari definisi tersebut di atas dapat ditarik kesimpulan bahwa sewa guna usaha dinyatakan oleh unsur-unsur berikut:

1. Pembiayaan perusahaan. Pembiayaan tidak dalam bentuk dana, melainkan dalam bentuk barang modal yang digunakan untuk kegiatan usaha.

2. Penyediaan barang modal. Barang modal disediakan oleh supplier atas biaya lessor.

3. Digunakan oleh suatu perusahaan. Barang modal merupakan bentuk pembiayaan suatu perusahaan dalam menjalankan usahanya.

4. Pembayaran sewa secara berkala. Yaitu merupakan kewajiban lessee membayar angsuran harga barang modal kepada lessor yang sudah melunasinya kepada supplier.

5. Jangka waktu tertentu. Yaitu berapa tahun sewa guna usaha dilakukan, dan setelah jangka waktu berakhir, ditentukan status kepemilikan barang modal tersebut.

6. Hak opsi untuk membeli barang modal. Pada akhir kontrak, lessee diberi hak opsi untuk membeli barang modal sesuai dengan harga yang disepakati, atau mengembalikan kepada lessor.

B. Manfaat Leasing

Pembiayaan melalui leasing memberikan beberapa keuntungan, antara lain: a. Menguntungkan arus kas. Perjanjian leasing sering ditandatangani tanpa

memerlukan uang muka dari penyewa. Ini membantu lessee menghemat kas yang terbatas khususnya perusahaan baru dan berkembang. Selain itu, pembayaran leasing, melindungi terhadap inflasi dan kenaikan biaya hutang.

b. Memperoleh perlindungan akibat kemajuan teknologi dan keusangan. Penyewaan peralatan mengurangi risiko keusangan kepada penyewa dan melewati risiko nilai sisa kepada lessor.

c. Fleksibilitas. Perjanjian sewa dapat memuat ketentuan yang lebih sesuai dengan kebutuhan.

d. Pembiayaan lebih murah. Beberapa perusahaan menemukan leasing lebih murah daripada bentuk-bentuk lain dari pembiayaan.

e. Keuntungan pajak. Untuk tujuan pelaporan keuangan, perusahaan tidak melaporkan aset atau kewajiban sewa. Untuk tujuan pajak, perusahaan dapat memanfaatkan dan membebankan semua biaya sewa. Akibatnya, perusahaan mendapatkan penghematan pajak/ mengurangi pajak.

C. Ketentuan Mengenai Leasing

Kegiatan leasing secara resmi beroperasi di Indonesia setelah keluar keputusan bersama antara Menteri Keuangan, Menteri Perindustrian, dan Menteri Perdagangan Nomor 30/kpb/1/74 tanggal 7 Februari 1974 tentang perizinan usaha

leasing. Wewenang untuk memberikan usaha leasing dikeluarkan oleh Menteri

Keuangan berdasarkan Surat Keputusan Nomor 649/MK/5/1974 tanggal 6 Mei 1974 yang mengatur mengenai ketentuan tata cara perizinan dan kegiatan usaha

leasing.

Perkembangan selanjutnya dengan dikeluarkan kebijaksanaan Deregulasi 20 Desember 1988 yang isinya mengatur tentang usaha leasing di Indonesia dan dengan keluarnya kebijaksanaan ini, maka ketentuan usaha leasing sebelumnya dinyatakan tidak berlaku lagi. Kemudian dalam Peraturan Presiden Nomor 9 Tahun 2009 jo. Kepres Nomor 61 tahun 1988 tanggal 20 Desember 1988 tentang Lembaga Pembiayaan, diperkenalkan adanya istilah kegiatan pembiayaan dalam bentuk penyediaan dana atau barang modal dengan tidak menarik dana secara langsung dari masyarakat luas.

Kegiatan usaha perusahaan pembiayaan meliputi: 1. Sewa guna usaha (leasing);

2. Anjak piutang (factoring) adalah kegiatan pembiayaan dalam bentuk pembelian piutang dagang jangka pendek suatu perusahaan berikut pengurusan atas piutang tersebut.

3. Pembiayaan konsumen (consumer finance) adalah kegiatan pembiayaan untuk pengadaan barang berdasarkan kebutuhan konsumen dengan pembayaran secara angsuran.

4. Kartu kredit (credit card) adalah kegiatan pembiayaan untuk pembelian barang dan/atau jasa dengan menggunakan kartu kredit.

D. Pihak-pihak dalam Perjanjian Leasing

Pihak-pihak yang terlibat dalam setiap transaksi leasing yaitu: a. Pihak Lessor.

Pihak lessor adalah perusahaan leasing yang memiliki hak kepemilikan atas barang modal. Dalam usaha pengadaan barang modal, perusahaan

leasing berhubungan langsung dengan pihak penjual (supplier) dan telah

melunasi barang modal tersebut. b. Pihak Lessee.

Pihak lessee adalah perusahaan pengguna barang modal yang dapat memiliki hak opsi pada akhir kontrak.

c. Pihak Supplier.

Pihak supplier adalah penjual barang modal yang menjadi objek leasing.

E. Jenis-Jenis Leasing

1. Financial Lease (sewa guna usaha dengan hak opsi).

Financial lease atau capital lease mempunyai ciri-ciri sebagai berikut:

a. Objek leasing dapat berupa barang bergerak dan tidak bergerak, dengan umur maksimum sama dengan masa kegunaan ekonomis barang.

b. Besarnya harga sewa ditambah hak opsi harus menutup harga barang ditambah keuntungan yang diharapkan lessor.

c. Pada akhir masa kontrak, lessee diberi hak opsi untuk membeli barang modal sesuai nilai sisa, atau mengembalikan kepada lessor.

2. Operating Lease (sewa guna usaha tanpa hak opsi).

Ciri-ciri operating lease adalah:

a. Jumlah pembayaran selama masa leasing tidak dapat menutup harga perolehan barang ditambah keuntungan lessor.

b. Setelah kontrak berakhir, lessee wajib mengembalikan barang modal kepada lessor.

3. Direct Finance Lease (sewa guna usaha langsung).

Bentuk transaksi ini, lessor membeli barang modal dan sekaligus menyewakannya kepada lessee. Pembelian tersebut dilakukan atas permintaan lessee.

4. Sale and Lease Back (jual dan sewa kembali).

Dalam transaksi ini, lessee membeli terlebih dahulu barang modal, kemudian barang modal tersebut dijual kepada lessor dan selanjutnya oleh

lessee disewa kembali.

F. Praktik Leasing di Indonesia

Dalam realitasnya, leasing merupakan suatu akad untuk menyewa suatu barang dalam kurun waktu tertentu. Operating lease merupakan suatu proses sewa menyewa suatu barang untuk mendapatkan hanya manfaat barang yang disewa, sedangkan barangnya tetap milik pemberi sewa. Adapun financial lease merupakan suatu bentuk sewa dan berpindahan kepemilikan barang dari pihak pemberi sewa kepada penyewa. Jika penyewa tidak melunasi sewanya, barang tetap milik pemberi sewa (perusahan leasing). Akadnya dianggap sebagai akad sewa. Namun jika pada akhir masa sewa, penyewa dapat melunasi angsurannya

maka barang tersebut menjadi milik penyewa. Intinya, dalam financial lease terdapat dua proses akad sewa sekaligus beli.

Salah satu model dari leasing adalah transaksi pembiayaan pengadaan barang modal untuk digunakan lessee selama jangka waktu tertentu dan di akhir jangka waktu kepemilikan barang berpindah secara otomatis kepada lessee.

Leasing model ini banyak dilakukan dalam leasing pembiayaan kendaraan, barang

elektronik, dan lain-lain.

Praktik yang terjadi dapat dideskripsikan seperti berikut: seseorang ingin membeli kendaraan datang ke lembaga pembiayaan karena tidak memiliki dana tunai, setelah terjadi kesepakatan kemudian dilakukan akad leasing. Dalam akad

leasing di atas terdapat transaksi:

1. Lessor sepakat setelah kendaraan dibeli, kemudian disewakan kepada lessee selama jangka waktu yang disepakati.

2. Lessor sepakat bahwa setelah jangka waktu berakhir dan seluruh angsuran

lunas, lessee akan langsung memiliki kendaraan tersebut.

3. Menurut pengertian leasing, selama jangka waktu dan angsuran lunas, kendaraan tersebut adalah milik lessor. Apabila lessee menggunakan hak opsi untuk membeli, maka terjadi perpindahan kepemilikan kepada lessee. Hanya saja dalam praktiknya, sejak penyerahan fisik kendaraan kepada

lessee yaitu sejak awal masa leasing, bukti pemilikan kendaraan bermotor

(BPKB) atas nama lessee. Itu artinya, kendaraan tersebut sejak awal adalah milik lessee.

4. Ada ketentuan tentang jaminan secara fidusia untuk leasing tersebut. Karena itu BPKB tetap berada di pihak lessor sampai berakhir jangka

waktu leasing dan seluruh angsuran lunas. Konsekuensinya jika lessee tidak sanggup membayar angsuran sampai lunas, kendaraan akan ditarik oleh lessor.

2.2.2 Sewa Guna Usaha Menurut PSAK No. 30

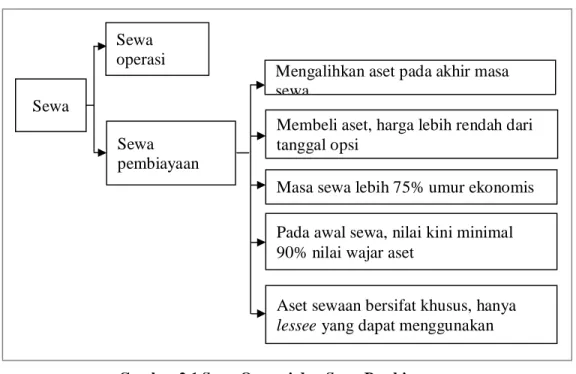

A. Klasifikasi Sewa

Klasifikasi sewa didasarkan atas risiko dan manfaat yang terkait dengan kepemilikan aset sewaan yaitu:

a. Sewa pembiayaan (finance/capital lease).

Suatu sewa diklasifikasikan sebagai sewa pembiayaan jika sewa tersebut mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Transaksi sewa guna usaha dikelompokkan sebagai sewa pembiayaan apabila memenuhi salah satu syarat-syarat berikut:

Lessee memiliki hak opsi untuk membeli aset pada akhir masa sewa

dengan harga yang telah disetujui bersama pada saat dimulainya perjanjian sewa guna usaha.

Seluruh pembayaran berkala yang dilakukan oleh lessee ditambah dengan nilai sisa mencakup pengembalian harga perolehan barang modal serta bunganya sebagai keuntungan lessor (full payout lease). Masa sewa guna usaha minimum 2 (dua) tahun.

Pada awal sewa, nilai kini dari jumlah pembayaran sewa minimum secara substansial mendekati nilai wajar aset.

Aset bersifat khusus dan hanya lessee yang dapat menggunakannya tanpa perlu modifikasi secara material.

b. Sewa operasi (operating lease).

Suatu sewa diklasifikasikan sebagai sewa operasi jika sewa tidak mengalihkan secara substansial seluruh risiko dan manfaat yang terkait dengan kepemilikan aset.

Sewa pembiayaan dan sewa operasi dapat digambarkan seperti pada gambar 2.1:

Gambar 2.1 Sewa Operasi dan Sewa Pembiayaan

Sumber: Pengaruh Perpajakan Pada Penerapan SAK ETAP, Muljono (2012)

B. Perlakuan Akuntansi Finance/Capital Lease

Laporan keuangan lessee atas sewa guna usaha dengan hak opsi:

a. Pembayaran jaminan (security deposit) dibukukan sebagai piutang kepada

lessor.

b. Nilai tunai (present value) dari seluruh pembayaran sewa guna usaha dan nilai sisa dibukukan sebagai aset tetap dan kewajiban sewa guna usaha. c. Tingkat diskonto yang digunakan untuk menghitung nilai tunai adalah

tingkat bunga yang dibebankan oleh lessor atau tingkat bunga yang berlaku pada awal masa sewa.

Sewa

Sewa pembiayaan Sewa operasi

Mengalihkan aset pada akhir masa sewa

Membeli aset, harga lebih rendah dari tanggal opsi

Masa sewa lebih 75% umur ekonomis Pada awal sewa, nilai kini minimal 90% nilai wajar aset

Aset sewaan bersifat khusus, hanya

d. Pembayaran sewa guna usaha yang dilakukan selama jangka waktu kontrak dialokasikan dan dibukukan sebagai angsuran pokok dan beban bunga.

e. Aset tetap sewa guna usaha yang dikapitalisasi selanjutnya diamortisasi selama taksiran umur ekonomisnya dengan menggunakan metode yang sama untuk aset sejenis.

f. Apabila aset sewaan dibeli sebelum berakhirnya masa sewa, maka perbedaan antara pembayaran yang dilakukan dengan sisa kewajiban diakui sebagai keuntungan dan kerugian pada periode terjadinya.

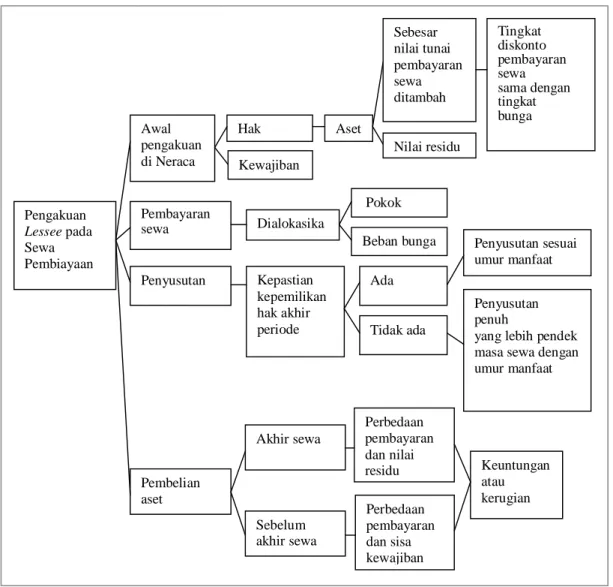

Pengakuan lessee atas hak dan kewajiban pada sewa pembiayaan dapat digambarkan seperti berikut:

Gambar 2.2 Pengakuan Lessee Pada Sewa Pembiayaan Sumber: Pengaruh Perpajakan Pada Penerapan SAK ETAP, Muljono (2012) 2.2.3 Sewa Guna Usaha Menurut Perpajakan

Kegiatan sewa guna usaha digolongkan sebagai sewa guna usaha dengan hak opsi sesuai perpajakan (KMK-1169/KMK.01/1991) apabila memenuhi semua kriteria berikut:

a. Jumlah pembayaran sewa guna usaha selama masa sewa guna usaha pertama ditambah dengan nilai sisa barang modal, harus dapat menutup harga perolehan barang modal dan keuntungan lessor,

Pengakuan Lessee pada Sewa Pembiayaan Awal pengakuan di Neraca Pembayaran sewa Penyusutan Pembelian aset Hak Kewajiban Aset Sebesar nilai tunai pembayaran sewa ditambah Nilai residu Dialokasika n Pokok Beban bunga Kepastian kepemilikan hak akhir periode Ada Tidak ada Tingkat diskonto pembayaran sewa sama dengan tingkat bunga Penyusutan sesuai umur manfaat Penyusutan penuh

yang lebih pendek masa sewa dengan umur manfaat Akhir sewa Sebelum akhir sewa Perbedaan pembayaran dan nilai residu Perbedaan pembayaran dan sisa kewajiban Keuntungan atau kerugian

b. Masa sewa guna usaha ditetapkan sekurang-kurangnya 2 (dua) tahun untuk barang modal golongan I, 3 (tiga) tahun untuk barang modal golongan II dan III, dan 7 (tujuh) tahun untuk golongan bangunan,

c. Perjanjian sewa guna usaha memuat ketentuan mengenai opsi bagi lessee. Perlakuan perpajakan sewa guna usaha dengan hak opsi bagi lessee sebagai berikut:

a. Selama masa sewa guna usaha, lessee tidak boleh melakukan penyusutan atas barang modal yang disewa guna usaha, sampai saat lessee menggunakan hak opsi untuk membeli.

b. Setelah lessee menggunakan hak opsi untuk membeli barang modal tersebut, lessee melakukan penyusutan dan dasar penyusutannya adalah nilai sisa (residual value) barang modal yang bersangkutan.

c. Pembayaran sewa guna usaha yang dibayar oleh lessee kecuali pembebanan atas tanah, merupakan biaya yang dapat dikurangkan dari penghasilan bruto lessee sepanjang transaksi sewa guna usaha memenuhi kriteria sebagai capital lease.

d. Lessee tidak memotong pajak penghasilan pasal 23 atas pembayaran sewa

Perlakuan perpajakan untuk lessor dan lessee atas transaksi sewa guna usaha dengan hak opsi seperti pada tabel 2.4 berikut:

Tabel 2.4 Perlakuan Perpajakan Capital Lease

Lessor Lessee

Pajak Penghasilan

Penghasilan: angsuran pokok + bunga. Penghasilan: bukan objek PPh 23 tetapi pengenaan pajaknya dilakukan dengan perhitungan akhir tahun dalam SPT Tahunan.

Beban penyusutan aset tetap: beban yang tidak boleh dikurangkan (non

deductible expenses).

Beban penyisihan piutang tak tertagih: beban yang dapat dikurangkan (deductible expenses).

Mekanisme angsuran pajak PPh 25 diatur oleh UU PPh.

Pajak Penghasilan

Beban sewa: angsuran pokok + bunga.

Beban sewa: beban yang yang dapat dikurangkan (deductible

expenses).

Beban sewa: bukan objek PPh 23.

Beban penyusutan aset tetap: beban yang tidak boleh dikurangkan (non deductible

expenses).

-

Pajak Pertambahan Nilai

Dikecualikan dari pengenaan PPN (Pasal 15 KMK 1169).

Pajak Pertambahan Nilai

Dikecualikan dari pengenaan PPN.

Adapun perlakuan perpajakan atas transaksi sewa guna usaha tanpa hak opsi (operating lease) terlihat pada tabel 2.5 berikut:

Tabel 2.5 Perlakuan Perpajakan Operating Lease

Lessor Lessee

Pajak Penghasilan

Beban penyusutan aset tetap: beban yang dapat dikurangkan (deductible

expense).

Penghasilan sewa: objek pajak PPh final atau PPh Pasal 15 atau PPh 23.

Pajak Penghasilan

Beban sewa: beban yang dapat dikurangkan (deductible expenses) untuk penyewaan yang barang modalnya termasuk objek PPh 23. Memotong PPh 23 atas

pembayaran sewa. Pajak Pertambahan Nilai

Memungut PPN atas jasa sewa yang diberikan.

Pajak Pertambahan Nilai

PPN yang dipungut sebagai pajak masukan

Sumber: Akuntansi Perpajakan, Agoes dan Trisnawati (2013)

2.3 Laporan Keuangan Fiskal

Menurut Pernyataan Standar Akuntansi Keuangan No. 1 (revisi 2009), laporan keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan kinerja keuangan suatu entitas. Tujuannya adalah memberikan informasi mengenai posisi keuangan, kinerja keuangan, dan arus kas entitas yang bermanfaat bagi kalangan pengguna laporan dalam pembuatan keputusan ekonomi. Laporan keuangan menyajikan informasi mengenai aset, liabilitas, ekuitas, pendapatan dan beban termasuk keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik dalam kapasitasnya sebagai pemilik, dan arus kas.

Menurut Suandy (2011), laporan keuangan fiskal adalah laporan keuangan yang disusun sesuai peraturan perpajakan dan digunakan untuk keperluan penghitungan pajak. Laporan keuangan komersial yang dibuat berdasarkan standar akuntansi keuangan harus disesuaikan atau dibuat koreksi fiskalnya untuk menghasilkan laporan keuangan fiskal. Proses penyusunan laporan keuangan fiskal dapat digambarkan seperti berikut:

Gambar 2.3 Proses Penyusunan Laporan Keuangan Fiskal Sumber: Perencanaan Pajak, Suandy (2011)

2.3.1 Rekonsiliasi (Koreksi) Fiskal

Rekonsiliasi (koreksi) fiskal adalah proses penyesuaian atas laba akuntansi yang berbeda dengan ketentuan fiskal untuk menghasilkan penghasilan neto atau laba yang sesuai dengan ketentuan perpajakan, Agoes dan Trisnawati (2013: 237).

Menurut Resmi (2009: 392), penyebab perbedaan laporan keuangan komersial dan laporan keuangan fiskal adalah karena terdapat perbedaan prinsip akutansi, perbedaan metode dan prosedur akuntansi, perbedaan pengakuan penghasilan dan biaya, serta perbedaan perlakuan penghasilan dan biaya.

Menurut Muljono dan Wicaksono (2009: 59), koreksi fiskal adalah koreksi perhitungan pajak yang diakibatkan oleh adanya perbedaan pengakuan metode, masa manfaat, dan umur, dalam menghitung laba secara komersial dengan secara fiskal. Perbedaan tersebut dapat berupa beda tetap dan beda waktu.

Laporan Keuangan Komersial Laporan Keuangan Fiskal Koreksi Fiskal

2.3.2 Beda Tetap (Permanent Differences)

Permanent differences adalah perbedaan yang terjadi karena peraturan perpajakan

menghitung laba fiskal berbeda dengan perhitungan laba menurut standar akuntansi keuangan tanpa ada koreksi di kemudian hari, Suandy (2011).

Beda tetap terjadi karena adanya perbedaan pengakuan penghasilan dan beban menurut akuntansi dengan fiskal, yaitu adanya penghasilan dan beban yang diakui menurut akuntansi namun tidak diakui menurut fiskal, atau pun sebaliknya. Beda tetap mengakibatkan laba atau rugi menurut akuntansi (laba sebelum pajak) yang berbeda secara tetap dengan laba atau rugi menurut fiskal penghasilan kena pajak (taxable income).

Beda tetap biasanya terjadi karena peraturan perpajakan mengharuskan hal-hal berikut dikeluarkan dari perhitungan penghasilan kena pajak:

a. Penghasilan yang telah dikenakan PPh bersifat final – Pasal 4 ayat (2) Undang-undang Pajak Penghasilan.

b. Penghasilan yang bukan objek pajak – Pasal 4 ayat (3) Undang-undang Pajak Penghasilan.

c. Pengeluaran yang tidak berhubungan langsung dengan kegiatan usaha, yaitu mendapatkan, menagih, dan memelihara penghasilan serta pengeluaran yang sifatnya pemakaian penghasilan atau yang jumlahnya melebihi kewajaran – Pasal 9 ayat (1) Undang-undang Pajak Penghasilan. d. Beban yang digunakan untuk mendapatkan penghasilan yang bukan objek

pajak dan penghasilan yang telah dikenakan Pajak Penghasilan bersifat final.

e. Penggantian sehubungan dengan pekerjaan atau jasa yang diberikan dalam bentuk natura.

f. Sanksi perpajakan.

2.3.3 Beda Waktu (Timing Differences)

Timing differences adalah perbedaan yang bersifat sementara karena adanya

ketidaksamaan waktu pengakuan penghasilan dan biaya antara peraturan perpajakan dan standar akuntansi keuangan, Suandy (2011).

Beda waktu merupakan perbedaan perlakuan akuntansi dan perpajakan yang sifatnya temporer. Artinya, secara keseluruhan beban atau pendapatan akuntansi maupun perpajakan sebenarnya sama, tetapi tetap berbeda alokasi setiap tahunnya.

Beda waktu biasanya timbul karena perbedaan metode yang dipakai antara fiskal dengan akuntansi dalam hal:

a. Akrual dan realisasi, b. Penyusutan dan amortisasi, c. Penilaian persediaan, d. Kompensasi kerugian fiskal.

Sebagai contoh, penyusutan harta berwujud yang mengakibatkan perbedaan sementara (waktu). Suatu aktiva tetap mempunyai harga perolehan Rp 500.000.000. Menurut ketentuan fiskal aktiva tersebut termasuk nonbangunan kelompok I (masa manfaat 4 tahun), sedangkan menurut akuntansi komersial ditaksir mempunyai umur ekonomis 5 tahun. Menurut akuntansi komersial besarnya penyusutan setiap tahun adalah Rp 100.000.000 (Rp 500.000.000 : 5), sedangkan menurut menurut fiskal sebesar Rp 125.000.000 (Rp 500.000.000 : 4).

Perbedaan penyusutan ini mengakibatkan laba tahun pertama sampai dengan tahun keempat menurut akuntansi komersial lebih tinggi sebesar Rp 25.000.000 dibandingkan dengan laba menurut fiskal. Jumlah perbedaan selama empat tahun tersebut sebesar Rp 100.000.000 (4 tahun x Rp 25.000.000). Pada akhir tahun kelima tidak dijumpai biaya penyusutan dalam laporan laba rugi fiskal, sedangkan dalam laporan laba rugi komersial masih terdapat biaya penyusutan sebesar Rp 100.000.000. Dengan asumsi tidak ada perbedaan biaya dan penghasilan lain menurut akuntansi dan fiskal, setelah akhir tahun kelima jumlah biaya penyusutan menurut akuntansi (5 x Rp 100.000.000) sama dengan menurut fiskal (4 x Rp 125.000.000). Untuk lebih jelasnya bisa dilihat pada tabel 2.6 berikut:

Tabel 2.6 Penyusutan Mengakibatkan Perbedaan Sementara (Waktu)

Keterangan

Laba Menurut Akuntansi Laba Menurut Fiskal I II III IV V

Total I II III IV V Total Penjualan 600 600 600 600 600 3.000 600 600 600 600 600 3.000 Biaya-biaya: - Penyusutan 100 100 100 100 100 500 125 125 125 125 500 - Biaya lainnya 450 450 450 450 450 2.250 450 450 450 450 450 2.250 Laba 50 50 50 50 50 250 25 25 25 25 150 250 Sumber: Perpajakan Teori dan Kasus, Resmi (2009)

2.3.4 Koreksi Positif dan Negatif dari Rekonsiliasi Fiskal

Koreksi fiskal dapat berupa koreksi positif dan negatif. Koreksi positif terjadi apabila laba menurut fiskal bertambah. Koreksi positif biasanya dilakukan akibat adanya sebagai berikut:

a. Beban yang tidak diakui oleh pajak/non-deductible expense - Pasal 9 ayat (1) Undang-undang Pajak Penghasilan.

b. Penyusutan komersial lebih besar dari penyusutan fiskal. c. Amortisasi komersial lebih besar dari amortisasi fiskal. d. Penyesuaian fiskal positif lainnya.

Koreksi negatif terjadi apabila laba menurut fiskal berkurang. Koreksi negatif biasanya dilakukan akibat adanya hal-hal berikut:

a. Penghasilan yang tidak termasuk objek pajak – Pasal 4 ayat (3) Undang-undang Pajak Penghasilan.

b. Penghasilan yang dikenakan pajak penghasilan bersifat final – Pasal 4 ayat (2) Undang-undang Pajak Penghasilan.

c. Penyusutan komersial lebih kecil daripada penyusutan fiskal. d. Amortisasi komersial lebih kecil daripada amortisasi fiskal. e. Penghasilan yang ditangguhkan pengakuannya.

33

METODOLOGI PENELITIAN DAN GAMBARAN UMUM

PERUSAHAAN

3.1 Metodologi Penelitian

3.1.1 Objek Penelitian

Penelitian dilakukan di bagian Finance & Accounting Department pada PT Fujitec Indonesia, yang berkedudukan di Perkantoran Puri Niaga III, Jl. Puri Kencana Blok M8/1G, Kembangan, Jakarta, yang menangani pembukuan perusahaan tentang perlakuan akuntansi sewa guna usaha aktiva tetap.

3.1.2 Teknik Pengumpulan Data

Ada beberapa teknik pengumpulan data yang digunakan penulis, antara lain: a. Dokumentasi.

Metode pengumpulan data ini, dengan cara mengumpulkan informasi dari data penelitian yang ada (Sugiyono, 2008). Menggunakan teknik dokumentasi, penulis mengumpulkan data-data dengan mempelajari dan menelaah dokumen perusahaan antara lain dokumen perjanjian sewa guna usaha, buku jurnal yang mencatat transaksi sewa guna usaha, laporan keuangan selama periode leasing, dan catatan-catatan lain yang berhubungan dengan pengembangan atas topik yang dibahas.

b. Observasi.

Menurut Sugiyono (2008), metode ini digunakan untuk mengumpulkan data dengan cara pengamatan secara langsung ke objek yang diteliti. Teknik pengumpulan data ini meninjau lebih jelas hal-hal yang berkaitan

dengan transaksi sewa guna usaha di bagian Finance & Accounting, penulis akan memperoleh data yang menjadi perhitungan dan pencatatan transaksi leasing, serta dapat mengetahui ketentuan yang menjadi kebijakan manajemen dalam menerapkan leasing.

c. Wawancara.

Metode ini merupakan teknik pengumpulan data untuk mengetahui hal-hal dari responden lebih mendalam (Sugiyono, 2008). Data yang dikumpulkan melalui interaksi secara langsung dengan responden terutama dengan bagian-bagian yang berhubungan dengan pencatatan dan pelaporan keuangan.

3.1.3 Metode Analisis Data

Penulis menggunakan metode analisis deskriptif. Metode analisis deskriptif digunakan untuk menganalisis data dengan cara mendeskripsikan atau menggambarkan data yang telah terkumpul (Sugiyono. 2008). Tujuan penelitian untuk menguraikan (to describe) mengenai suatu keadaan atau masalah secara sistematis, menggambarkan mekanisme sebuah proses, menyajikan informasi akan suatu hubungan, yaitu perlakuan akuntansi sewa guna usaha aktiva tetap, dan untuk mengetahui seberapa besar pengaruh penerapannya terhadap laporan keuangan fiskal.

3.2 Gambaran Umum Perusahaan

3.2.1 Sejarah Berdirinya Perusahaan

PT Fujitec Indonesia merupakan salah satu perusahaan dengan penanaman modal asing (PMA) yang berada di kawasan industri Batamindo. Perusahaan didirikan pada tahun 1993 sebagai perusahaan manufaktur dan merupakan anak cabang dari induk di Singapura. Produk yang dihasilkan adalah sebagian komponen elevator dan escalator untuk tujuan ekspor ke induk yaitu Fujitec Singapore Corporation Limited. Perusahaan merupakan kesatuan grup yang ada di wilayah Asia Selatan yang terdiri dari Fujitec Malaysia Sdn. Bhd., Fujitec Inc. (Philippines), Fujitec India Private Ltd., Fujitec Pacific INc. (Guam), dan Fujitec Vietnam Co. Ltd..

Pada perkembangannya di tahun 1996, untuk memenuhi permintaan pasar akan penggunaan alat pengangkut elevator dan escalator di wilayah Indonesia, perusahaan membuka cabang usaha di Jakarta dengan inti bisnisnya yaitu pengadaan, pemasangan, dan perbaikan elevator dan escalator.

Secara administrasi, antara Batam dan Jakarta dilaksanakan secara terpisah dalam arti pengaturan interen perusahaan mempunyai kebijakan tersendiri, namun dalam hal tertentu saling mengacu satu sama lain. Namun dalam rangka pelaporan laporan keuangan kepada induk, secara periodik dilakukan konsolidasi, begitu juga pelaporan keuangan ke Kantor Pajak, setiap akhir periode akuntansi akan dilakukan konsolidasi untuk mendapatkan satu laporan atas nama PT Fujitec Indonesia.

Fujitec cabang Jakarta menempati usahanya di Perkantoran Puri Niaga III, Jl. Puri Kencana Blok M8/1G, Kembangan, Jakarta Barat. Permintaan akan penggunaan alat transportasi tersebut merambah ke kota-kota besar lainnya,

kesempatan ini digunakan sebaik mungkin oleh perusahaan untuk membuka kantor perwakilan marketing di beberapa kota, antara lain: Bandung, Surabaya, Bali, dan Makasar.

Jenis perusahaan termasuk dalam kelompok perusahaan jasa konstruksi, karena proses pengerjaannya membutuhkan waktu yang lama. Setelah perusahaan mendapatkan tender/dinyatakan menang, maka kedua belah pihak mengikatkan diri dengan membuat kesepakatan perjanjian. Di dalam perjanjian memuat nilai kontrak, termin pembayaran, dan jangka waktu penyelesaian pekerjaan. Oleh karena itu, dalam pencatatan akuntansi untuk mengukur dan mengakui pendapatan, perusahaan menggunakan metode persentase tingkat penyelesaian (percentage of completion).

3.2.2 Visi dan Misi PT Fujitec Indonesia

A. Visi

Dalam rangka mewujudkan fungsi perkotaan yang aman dan nyaman, grup Fujitec melakukan bisnis di 20 negara dan wilayah di seluruh dunia, berkomitmen untuk menyatukan upaya menuju tujuan tunggal menyediakan produk dan jasa terbaik sebagai produsen khusus, sehingga tumbuh sebagai sebuah organisasi atau perusahaan yang akan mendapatkan kepercayaan yang lebih besar dari pelanggan di seluruh dunia.

B. Misi

Menghormati orang-orang, teknologi, dan produk, kami bekerja sama dengan orang-orang dari negara-negara di seluruh dunia untuk mengembangkan kota-kota yang indah dan fungsional untuk memenuhi kebutuhan jaman baru.

C. Tujuan Perusahaan

“To be the market leader in South Asia by providing the best products and services effectively for the benefit of our customer, employees, shareholders and community”.

Menjadi pemimpin pasar di Asia Selatan dengan menyediakan produk dan layanan terbaik secara efektif untuk kepentingan pelanggan, karyawan, pemegang saham, dan masyarakat.

3.2.3 Produk dan Perkembangan Pendapatan 3 (tiga) Tahun Terakhir

A. Produk dan Jasa

Produk dan jasa yang disediakan oleh perusahaan adalah pengadaan equipment

elevator dan escalator, pemasangan equipment tersebut ditempat yang telah

disepakati bersama, dan pemeliharaan serta penjualan spare parts untuk penggantian alat-alat yang rusak. Penggolongan pendapatan tersebut dituangkan dalam laporan keuangan laba/rugi, sebagai berikut:

Akun Equipment Sales untuk mencatat pengakuan pendapatan atas transaksi pengadaan equipment yang dilakukan dengan metode persentase penyelesaian.

Akun Installation Sales untuk mencatat pengakuan pendapatan atas transaksi pemasangan berdasarkan tingkat penyelesaian pekerjaan.

Akun Regular Maintenance Sales untuk mencatat pengakuan pendapatan atas jasa yang diberikan yaitu memberikan pengecekan rutin elevator dan

escalator kepada pelanggan yang telah diikat oleh suatu perjanjian kerja

sama.

Akun Part Change Sales untuk mencatat pengakuan pendapatan atas penjualan spare parts atau penggantian alat-alat yang dibeli oleh pelanggan.

Adapun model-model dari equipment yang disediakan perusahaan pada saat penelitian ini dilakukan sebagai berikut:

Elevator model GL. Model ini untuk high rise building dengan kecepatan di atas 240mpm dan dengan ruang mesin.

Elevator model EXDN. Model ini untuk médium rise building dengan kecapatan di bawah 240mpm dan dengan ruang mesin.

Elevator model GLVF E & MLGS II. Model ini tidak menggunakan ruang mesin (non standard).

Escalator model GS8000. Model ini untuk semua escalator dan auto walk.

B. Volume Pendapatan 3 Tahun Terakhir

Secara garis besar pendapatan PT Fujitec Indonesia selama tiga tahun terakhir semakin membaik, pendapatan ini dipengaruhi oleh kegiatan usaha pendapatan produk dan pendapatan jasa. Volume pendapatan dapat dilihat pada grafik berikut:

Gambar 3.1 Volume Pendapatan PT Fujitec Indonesia Sumber: PT Fujitec Indonesia

Dari grafik di atas terlihat kenaikan pendapatan pada setiap tahunnya, baik dari pendapatan equipment, instalasi, service rutin dan penjualan spare parts. Pendapatan dari equipment meningkat drastis dari tahun 2010 sebesar Rp 6.236.054 menjadi Rp 9.224.340 tahun 2011, dan Rp 20.339.494 di tahun 2012, sebesar 220% dari tahun 2011 ke tahun 2012. Kenaikan ini, selain proyek yang didapat pada tahun 2012 meningkat, juga karena pada tahun tersebut pengadaan

equipment telah selesai sampai dengan termin terakhir penagihan ke pelanggan

dan biaya yang terjadi telah diakui. Sedangkan pendapatan instalasi mengalami kenaikan yang signifikan sebesar 265% atau Rp 472.212 dari tahun 2010 ke tahun 2011. Sama halnya dengan pendapatan equipment, pendapatan instalasi pada tahun 2011 tingkat penyelesaian pekerjaan lebih banyak dibanding tahun sebelumnya. -5,000,000 10,000,000 15,000,000 20,000,000 25,000,000

Equipment Installation Regular Mtd Part Change

Grafik Pendapatan 3 Tahun Terakhir (Dalam Ribuan)

Tahun 2010 Tahun 2011 Tahun 2012

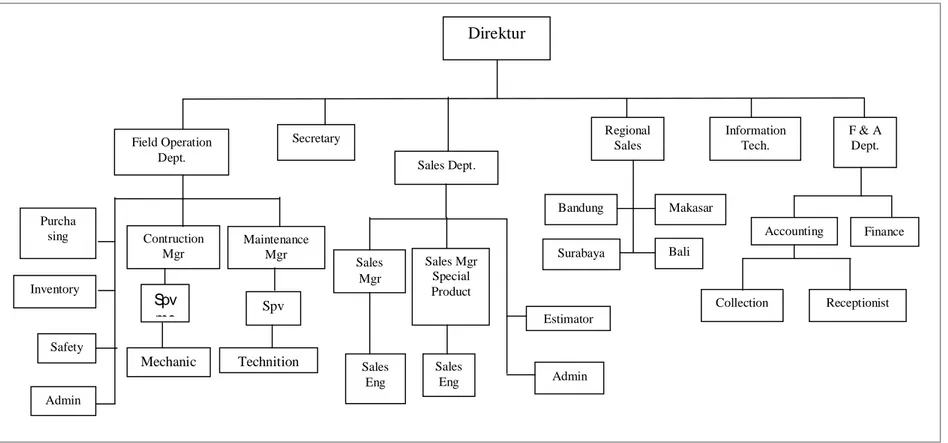

40 Struktur organisasi dapat dilihat pada gambar 3.2 berikut:

Gambar 3.2 Struktur Organisasi PT Fujitec Indonesia Sumber: PT Fujitec Indonesia

Purcha sing Direktur Sales Mgr Special Product Field Operation Dept. Sales Dept. Safety Mechanic Inventory Secretary Contruction Mgr Sales Mgr Sales Eng Spv me Admin Maintenance Mgr Spv Technition Sales Eng Estimator Admin Regional Sales Bandung Surabaya Makasar Bali F & A Dept. Accounting Finance Information Tech. Collection Receptionist