ABSTRAK

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KEBIJAKAN HUTANG PADA PERUSAHAAN YANG TERDAFTAR

DI BURSA EFEK INDONESIA

NAMA : TIARA GIANINA

NPM : 0851031059

NO TELPON : 085211119170

EMAIL : [email protected]

PEMBIMBING I : Dr. EINDE EVANA, S.E., M.Si., Akt. PEMBIMBING II : RETNO YUNI NUR S, S.E.,M.Sc.,Akt

Tujuan penelitian ini adalah untuk menyediakan bukti empiris apakah risiko bisnis (business risk), profitabilitas, dan ukuran perusahaan (firm size) mempengaruhi kebijakan hutang perusahaan. Kebijakan hutang perusahaan

merupakan variabel dependen yang diproksikan dengan debt to asset ratio (DAR). Risiko bisnis (business risk), profitabilitas, dan ukuran perusahaan (firm size) merupakan variabel independen. Risiko bisnis diproksikan dengan business risk (RISK), profitabilitas diproksikan dengan return on asset(ROA), ukuran

perusahaan diproksikan dengan (SIZE).

Populasi dalam penelitian ini adalah seluruh perusahaan automotive and allied product yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2011. Pemilihan sampel penelitian didasarkan pada purposive sampling dengan tujuan untuk mendapatkan sampel yang representatif. Sampel yang diperoleh 17 perusahaan.

Hasil penelitian menunjukkan bahwa (1) risiko bisnis (business risk) tidak signifikan berpengaruh negatif terhadap kebijakan hutang perusahaan, (2)

profitabilitas secara signifikan berpengaruh negatif terhadap kebijakan hutang perusahaan, (3) ukuran perusahaan (firm size) tidak signifikan berpengaruh positif terhadap kebijakan hutang perusahaan.

BAB I PENDAHULUAN

1.1. Latar Belakang Penelitian

Dewasa ini keberlangsungan perusahaan-perusahaan di Indonesia terlihat tidak menentu dikarenakan kondisi ekonomi global cenderung tidak stabil. Apalagi dengan adanya krisis ekonomi yang dampaknya sampai saat ini masih belum berakhir, tentu saja sangat menghambat perkembangan dunia usaha. Perusahaan menjadi kesulitan untuk dapat terus tumbuh dan berkembang dalam upaya pencapaian kemakmuran pemilik atau para pemegang saham yaitu dengan cara memaksimumkan nilai perusahaan. Hal ini menggambarkan betapa ketatnya persaingan dunia bisnis di era globalisasi saat ini yang dalam hal ini menuntut perusahaan untuk berproduksi secara efesien agar memiliki daya saing

dibandingkan perusahaan lainnya.

Agar bisa bertahan dan terus berkembang, perusahaan harus pandai mengelola fungsi manajemen keuangan perusahaan. Ini dikarenakan pengelolaan keuangan perusahaan berpengaruh dalam operasi dan perkembangan perusahaan di masa yang akan datang. Dalam mengelola fungsi keuangan, unsur yang perlu

diperhatikan adalah penentuan sumber pendanaan yang akan digunakan perusahaan untuk beroperasi dan mengembangkan usahanya. Hal ini berkaitan dengan berbagai pilihan kebijakan financial yang dihadapi perusahaan dalam menentukan kebijakan hutangnya.

Sumber pendanaan sebuah perusahaan dapat dipenuhi melalui sumber dana internal dan sumber dana eksternal. Sumber dana perusahaan yang berasal dari internal berasal dari laba ditahan. Sedangkan dana yang diperoleh dari sumber eksternal berasal dari para kreditur dan pemilik (investor). Menurut Myers dan Majluf (1984) dalam Aristasari (2006), perusahaan mempunyai kecenderungan untuk menentukan pemilihan sumber pendanaan yaitu dengan internal equity dahulu. Apabila internal equity dianggap tidak mencukupi baru menggunakan external finance. Penggunaan external finance sendiri pertama-tama

menggunakan hutang (debt financing), apabila hutang tidak mencukupi baru kemudian perusahaan menggunakan external equity financing yaitu dengan menerbitkan saham.

Pemenuhan kebutuhan dana dari sumber dana eksternal berarti menambah jumlah hutang perusahaan yang sekaligus akan menimbulkan kewajiban bagi perusahaan untuk membayar pada waktu yang akan datang yaitu pokok hutang ditambah bunga. Salah satu pertimbangan dalam rangka pemenuhan kebutuhan dana adalah keinginan dari pemilik modal sendiri (pemegang saham) untuk dapat tetap

menguasai perusahaannya atau mempertahankan kontrol terhadap perusahaannya. Memenuhi kebutuhan dana dengan hutang tidak akan mengurangi kekuasaan pemegang saham, sementara kalau pemenuhan kebutuhan dana melalui penerbitan saham baru akan mempengaruhi perimbangan kekuasaan pemegang saham lama terhadap perusahaan (Sembiring, 2008 dalam Amendhi, 2011).

Kebijakan hutang merupakan kebijakan pendanaan perusahaan yang bersumber dari eksternal. Sebagian perusahaan menganggap bahwa penggunaan hutang dirasa lebih aman daripada menerbitkan saham baru. Babu dan Jain (1998) dalam Muliyanti (2010) menyatakan bahwa terdapat beberapa alasan mengapa

perusahaan lebih menyukai menggunakan hutang daripada saham baru yaitu adanya manfaat pajak atas pembayaran bunga, biaya transaksi pengeluaran hutang lebih murah daripada biaya transaksi emisi saham baru, lebih mudah mendapatkan pendanaan hutang daripada pendanaan saham dan kontrol manajemen lebih besar adanya hutang baru daripada saham baru.

Mogdiliani dan Miller (1963) dalam Muliyanti (2010) mengatakan bahwa semakin tinggi proporsi hutang maka semakin tinggi nilai perusahaan. Hal ini berkaitan dengan adanya keuntungan dari pengurangan pajak karena adanya bunga yang dibayarkan akibat penggunaan hutang tersebut mengurangi penghasilan yang terkena pajak. Di dalam signaling theory dikatakan bahwa apabila manajer memiliki keyakinan atas prospek perusahaan yang baik di masa depan maka penggunaan hutang merupakan sinyal positif yang disampaikan manajer ke pasar. Perusahaan yang meningkatkan hutang bisa dipandang sebagai perusahaan yang yakin dengan prospeknya di masa depan karena penambahan

hutang menyebabkan keterbatasan arus kas dan meningkatnya biaya-biaya beban keuangan. Dengan kata lain, penambahan penggunaan hutang merupakan sinyal yang diberikan perusahaan atas kemampuannya memenuhi kewajiban di masa mendatang.

Menurut Mamduh (2004) terdapat beberapa faktor yang memiliki pengaruh terhadap kebijakan hutang yaitu non-debt tax shield, struktur aset, profitabilitas, risiko bisnis, ukuran perusahaan, dan kondisi internal perusahaan.

Risiko bisnis merupakan salah satu faktor yang menentukan keputusan tentang kebijakan hutang yang akan diambil perusahaan. Pada dasarnya semakin tinggi tingkat ketidakpastian maka semakin tinggi pula risikonya. Risiko didefinisikan sebagai kemungkinan variabilitas penghasilan yang diharapkan yang dalam konteks statistik, variabilitas diukur dengan simpangan baku (standard deviation). Dengan demikian, risiko bisnis ini berkaitan dengan ketidakpastian yang melekat dalam proyeksi tingkat pengembalian aset masa depan (Brigham dan Houston, 2001). Perusahaan yang menghadapi risiko bisnis tinggi sebagai akibat dari kegiatan operasinya akan menghindari untuk menggunakan hutang yang tinggi dalam mendanai asetnya. Hal ini dikarenakan perusahaan tidak akan

meningkatkan risiko yang berkaitan dengan kesulitan dalam pengembalian hutangnya (Mamduh, 2004).

Menurut hasil penelitian yang dilakukan Junaidi (2006) dalam Yeniatie dan Destriana (2010), hubungan antara risiko bisnis dan hutang berlawanan arah. Risiko bisnis memiliki pengaruh negatif terhadap kebijakan hutang perusahaan. Perusahaan dengan risiko bisnis yang tinggi cenderung akan menghindari penggunaan hutang dalam mendanai perusahaan karena dengan menggunakan hutang, risiko likuiditas (kebangkrutan) perusahaan akan semakin meningkat.

Hasil penelitian-penelitian tentang risiko bisnis dengan kebijakan hutang masih menunjukkan hasil yang tidak konsisten. Penelitian yang dilakukan oleh

Mutamimah (2003) serta Lopez dan Francisco (2008) menunjukkan bahwa risiko bisnis tidak signifikan berpengaruh terhadap kebijakan penggunaan hutang. Sementara penelitian Fidyati (2003) menunjukkan hasil bahwa risiko bisnis

berpengaruh signifikan terhadap kebijakan hutang (Muliyanti, 2010). Sejalan dengan hasil tersebut, hasil penelitian yang dilakukan Junaidi (2006) dalam Yeniatie dan Destriana (2010) menyatakan bahwa hubungan antara risiko bisnis dan hutang berlawanan arah. Risiko bisnis memiliki pengaruh negatif terhadap kebijakan hutang perusahaan.

Profitabilitas mendeskripsikan kemampuan perusahaan untuk memperoleh laba dari kegiatan bisnis yang dilakukannya. Kemampuan perusahaan dalam

memperoleh laba tersebut erat hubungannya dengan penjualan, total aset maupun modal sendiri yang dimiliki perusahaan. Brigham dan Houston (2001)

mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian (profitabilitas) yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal. Dalam penelitian ini pengukuran terhadap profitabilitas diproksikan dengan return on asset ratio (ROA) yaitu membandingkan laba setelah pajak dengan total aset. Sejalan dengan pernyataan di atas, Masdupi (2005) menyatakan bahwa terdapat pengaruh negatif antara profitabilitas perusahaan dengan kebijakan hutang perusahaan. Hasil penelitian ini juga didukung Harjanti dan Tandelilin (2007) dikatakan bahwa profitabilitas memiliki pengaruh negatif terhadap kebijakan hutang perusahaan.

Hasil penelitian tentang profitabilitas dengan kebijakan hutang juga masih menunjukkan hasil yang tidak konsisten. Hasil penelitian Yeniatie dan Destriana (2010) menunjukkan bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan. Hasil ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Harjanti dan Tandelilin (2007) dan penelitian Faisal (2000). Namun hasil yang berbeda diperoleh Aristasari (2006) dan Amendhi (2011) yang menyimpulkan bahwa profitabilitas tidak berpengaruh terhadap kebijakan hutang. Dalam penelitian Aristasari (2006) dikatakan bahwa hal tersebut menunjukkan jika perusahaan mempunyai tingkat keuntungan yang tinggi maka perusahaan tersebut tidak cenderung menggunakan hutang dalam jumlah yang besar.

Pertimbangan akan kebijakan hutang yang akan diambil perusahaan juga

berkaitan dengan ukuran sebuah perusahaan. Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan yang dapat dinyatakan dengan total aset atau total penjualan bersih. Ukuran perusahaan secara langsung mencerminkan tinggi

rendahnya aktivitas operasi suatu perusahaan. Pada umumnya semakin besar suatu perusahaan maka akan semakin besar pula aktivitasnya. Dengan demikian, ukuran perusahaan juga dapat dikaitkan dengan besarnya kekayaan yang dimiliki oleh perusahaan. Menurut Homaifar dan Zietz et.al (1994) dalam Muliyanti (2010), ukuran perusahaan merupakan salah satu hal yang dipertimbangkan perusahaan dalam menentukan kebijakan hutangnya. Perusahaan besar memiliki keuntungan aktivitas serta lebih dikenal oleh publik dibandingkan dengan perusahaan kecil sehingga kebutuhan hutang perusahaan yang besar akan lebih tinggi dari

perusahaan kecil. Selain itu, semakin besar ukuran perusahaan maka perusahaan semakin transparan dalam mengungkapkan kinerja perusahaan kepada pihak luar, dengan demikian perusahaan semakin mudah mendapatkan pinjaman karena semakin dipercaya oleh kreditur. Oleh karena itu, semakin besar ukuran perusahaan, aset yang didanai dengan hutang akan semakin besar pula. Lebih lanjut, penelitian yang dilakukan Pithaloka (2006) menyatakan bahwa ukuran perusahaan berpengaruh positif terhadap tingkat penggunaan hutang perusahaan.

Hasil penelitian mengenai ukuran perusahaan dengan kebijakan hutang juga menunjukkan hasil yang belum konsisten. Penelitian yang dilakukan Homaifar dan Zietz et.al, (1994); Lopez dan Francisco (2008) menunjukkan hasil yang seragam, dalam hal ini ukuran perusahaan berpengaruh secara positif signifikan terhadap kebijakan hutang perusahaan. Penelitian yang dilakukan di Indonesia oleh Euis dan Taswan (2002); Santika dan Kusuma (2002); Fidyati (2003); serta Sujoko dan Soebiantoro (2007) juga memberikan hasil yang serupa. Namun, penelitian yang dilakukan oleh Ozkan (2001) menunjukkan hasil yang berbeda yaitu ukuran perusahaan berpengaruh negatif tidak signifikan terhadap kebijakan hutang perusahaan. Penelitian Bhaduri (2002) dan Mutamimah (2003) juga menunjukkan hasil yang tidak signifikan antara ukuran perusahaan dengan

kebijakan hutang perusahaan. Sedangkan penelitian Ramlall (2009) bahwa ukuran perusahaan berpengaruh negatif signifikan terhadap kebijakan hutang.

Penjelasan dan hasil-hasil penelitian di atas menunjukkan bahwa pemahaman pihak manajemen terhadap pertimbangan pengambilan keputusan kebijakan hutang sangat penting. Dengan mengetahui faktor-faktor penentu kebijakan hutang, diharapkan pihak manajemen perusahaan dapat menentukan bagaimana seharusnya pemenuhan kebutuhan dana untuk mencapai tujuan perusahaan yaitu mencapai keuntungan yang optimal. Dengan demikian tujuan pihak manajemen perusahaan untuk memaksimumkan kemakmuran pemegang saham (pemilik) dapat tercapai sehingga keberlangsungan usaha (going concern) perusahaan dapat diwujudkan.

Berdasarkan uraian yang telah dijelaskan di atas, maka penulis tertarik untuk melakukan penelitian dengan judul

“Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Hutang pada Perusahaan yang Terdaftar di Bursa Efek Indonesia”

1.2. Perumusan Masalah

Berdasarkan uraian yang telah dijelaskan di atas, maka perumusan masalah yang dapat diangkat dalam penelitian ini adalah:

Apakah risiko bisnis (business risk) mempengaruhi kebijakan hutang perusahaan?

1. Apakah profitabilitas mempengaruhi kebijakan hutang perusahaan?

2. Apakah ukuran perusahaaan (size) mempengaruhi kebijakan hutang perusahaan?

1.3. Batasan Masalah Penelitian

Untuk memfokuskan penelitian agar masalah yang diteliti memiliki ruang lingkup dan arah yang jelas, maka peneliti memberikan batasan masalah sebagai berikut:

1. Jenis industri yang diteliti adalah Automotive and Allied Product yang terdaftar pada Bursa Efek Indonesia.

2. Variabel yang mempengaruhi kebijakan hutang yang digunakan dalam penelitian ini adalah risiko bisnis, profitabilitas, dan ukuran perusahaan.

3. Kebijakan Hutang dalam penelitian ini diukur menggunakan debt to assets ratio (DAR) yaitu dengan membagi total hutang dengan total aset. Rasio ini menunjukkan seberapa besar aset yang dibiayai dengan hutang perusahaan.

1.4. Tujuan Penelitian dan Manfaat Penelitian 1.4.1. Tujuan Penelitian

Tujuan penelitian ini adalah:

1. Untuk menyediakan bukti empiris apakah risiko bisnis (business risk) mempengaruhi kebijakan hutang perusahaan.

2. Untuk menyediakan bukti empiris apakah profitabilitas mempengaruhi kebijakan hutang perusahaan.

3. Untuk menyediakan bukti empiris apakah ukuran perusahaaan (size) mempengaruhi kebijakan hutang perusahaan.

1.4.2. Manfaat Penelitian

Manfaat yang diharapkan dapat diperoleh dari hasil penelitian ini adalah: 1. Bagi peneliti, sebagai sarana dalam memahami, menambah dan

mengaplikasikan pengetahuan teoritis yang telah dipelajari. 2. Bagi para investor, pemegang saham, dan pihak-pihak yang

berkepentingan terhadap perusahaan diharapkan informasi yang berhasil dikumpulkan dalam penelitian ini dapat digunakan sebagai bahan pertimbangan dalam melakukan keputusan investasi.

3. Bagi perusahaan, untuk memberikan masukan dalam hal perusahaan melakukan kebijakan hutang, serta gambaran bahwa perubahan kinerja yang terjadi senantiasa dipantau oleh pihak-pihak yang berkepentingan. 4. Bagi pihak-pihak yang berkepentingan terhadap pasar modal Indonesia,

hasil penelitian ini diharapkan dapat memberikan masukan dalam meningkatkan perannya dalam memenuhi kebutuhan pihak pemakai informasi.

BAB II KAJIAN PUSTAKA

2.1. Kebijakan Hutang

Dalam mendanai kegiatan operasionalnya, perusahaan memiliki dua alternatif pendanaan yaitu pendanaan internal dan pendanaan eksternal yang dalam hal ini kebijakan hutang termasuk sebagai kebijakan pendanaan perusahaan yang bersumber dari eksternal. Kebijakan hutang adalah kebijakan yang diambil oleh pihak manajemen dalam rangka memperoleh sumber pembiayaan bagi perusahaan sehingga dapat digunakan untuk membiayai aktivitas operasional perusahaan. Selain itu kebijakan hutang perusahaan juga berfungsi sebagai alat monitoring terhadap tindakan manajer yang dilakukan dalam pengelolaan perusahaan.

Menurut Mamduh (2004) terdapat beberapa faktor yang memiliki pengaruh terhadap kebijakan hutang, antara lain:

1. NDT (Non-Debt Tax Shield)

Manfaat dari penggunaan hutang adalah bunga hutang yang dapat

digunakan untuk mengurangi pajak perusahaan. Namun untuk mengurangi pajak, perusahaan dapat menggunakan cara lain seperti depresiasi dan dana pensiun. Dengan demikian, perusahaan dengan NDT tinggi tidak perlu menggunakan hutang yang tinggi.

2. Struktur Aset

Besarnya aset tetap suatu perusahaan dapat menentukan besarnya penggunaan hutang. Perusahaan yang memiliki aset tetap dalam jumlah besar dapat menggunakan hutang dalam jumlah besar karena aset tersebut dapat digunakan sebagai jaminan pinjaman.

3. Profitabilitas

Perusahaan dengan tingkat pengembalian yang tinggi atas investasinya akan menggunakan hutang yang relatif kecil. Laba ditahannya yang tinggi sudah memadai membiayai sebagian besar kebutuhan pendanaan.

4. Risiko Bisnis

Perusahaan yang memiliki risiko bisnis yang tinggi akan menggunakan hutang yang lebih kecil untuk menghindari risiko kebangkrutan.

5. Ukuran Perusahaan

Perusahaan yang besar cenderung terdiversifikasi sehingga menurunkan risiko kebangkrutan. Di samping itu, perusahaan yang besar lebih mudah dalam mendapatkan pendanaan eksternal.

6. Kondisi Internal Perusahaan

Kondisi internal perusahaan menentukan kebijakan penggunaan hutang dalam suatu perusahaan.

Di samping itu, keputusan pendanaan melalui hutang mempunyai batasan sampai seberapa besar dana yang akan dipinjam perusahaan. Biasanya ada standar rasio tertentu untuk menentukan rasio hutang tertentu yang tidak boleh dilampaui. Jika rasio hutang melewati standar ini, maka biaya akan meningkat dengan cepat, dan hal tersebut akan mempengaruhi stuktur modal perusahaan. Perusahaan yang menggunakan semakin banyak hutang maka akan meningkatkan beban bunga dan pokok pinjaman yang harus dibayar. Hal ini memperbesar kemungkinan

perusahaan menghadapi default, yaitu tidak dapat memenuhi kewajiban pembayaran hutang pada waktunya akibat kewajiban yang semakin besar (Pithaloka, 2009).

2.2. Teori Kebijakan Hutang 2.2.1. Trade off Theory

Teori ini mengarah pada kondisi di mana perusahaan akan menyeimbangkan manfaat dari pendanaan dengan hutang (perlakuan pajak yang menguntungkan) dengan suku bunga dan biaya kebangkrutan yang lebih tinggi.

Pada teori ini juga dijelaskan bahwa sebelum mencapai suatu titik maksimum, hutang akan lebih murah daripada penjualan saham karena adanya tax shield. Implikasinya adalah semakin tinggi hutang maka akan semakin tinggi nilai perusahaan (Mutamimah, 2003). Namun, setelah mencapai titik maksimum, penggunaan hutang oleh perusahaan menjadi tidak menarik, karena perusahaan harus menanggung biaya keagenan, kebangkrutan serta biaya bunga yang menyebabkan nilai saham turun (Hermendito Kaaro, 2001 dalam Muliyanti, 2010).

2.2.2. Pecking Order Theory

Pecking Order Theory yang pertama kali ditemukan oleh Myers dan Majluf (1984) mengatakan bahwa perusahaan lebih cenderung memilih pendanaan yang berasal dari internal dari pada eksternal perusahaan. Penggunaan dana internal lebih didahulukan dibandingkan dengan penggunaan dana yang bersumber dari eksternal. Urut-urutan yang dikemukakan oleh teori ini dalam hal pendanaan adalah pertama laba ditahan diikuti dengan penggunaan hutang dan yang terakhir adalah penerbitan ekuitas baru (Myers dan Majluf, 1984 dalam Susetyo, 2006). Teori ini menetapkan suatu urutan keputusan pendanaan yang dalam hal ini para manajer pertama kali akan memilih untuk menggunakan laba ditahan, hutang dan penerbitan saham sebagai pilihan terakhir (Mamduh, 2004). Penggunaan hutang lebih disukai karena biaya yang dikeluarkan untuk hutang lebih murah

dibandingkan dengan biaya penerbitan saham.

2.2.3. Signaling Theory

Sinyal adalah suatu tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk bagi investor tentang bagaimana manajemen memandang prospek perusahaan. Perusahaan dengan prospek yang menguntungkan akan mencoba menghindari penjualan saham dan mengusahakan modal baru dengan cara-cara lain seperti dengan menggunakan hutang. Perusahaan dengan prospek yang kurang menguntungkan akan cenderung untuk menjual sahamnya (Brigham dan Houston, 2001).

Menurut Brigham dan Houston (2001), pengumuman emisi saham oleh suatu perusahaan umumnya merupakan suatu isyarat (signal) bahwa manajemen memandang prospek perusahaan tersebut suram. Apabila suatu perusahaan menawarkan penjualan saham baru lebih sering dari biasanya, maka harga sahamnya akan menurun, karena menerbitkan saham baru berarti memberikan isyarat negatif yang kemudian dapat menekan harga saham sekalipun prospek perusahaan cerah.

2.3. Pengembangan Hipotesis

Risiko bisnis menggambarkan adanya ketidakpastian atas proyeksi pendapatan di masa mendatang jika perusahaan menggunakan hutang. Semakin tinggi risiko bisnis, maka probabilitas terjadinya financial distress juga semakin tinggi. Ini dikarenakan earning yang tidak menentu akan menyebabkan arus kas masuk yang juga tidak menentu. Dan jika ternyata perusahaan rugi atau arus kas yang masuk tidak mencukupi untuk membayar beban bunga, maka perusahaan dapat bangkrut. Hal ini akan menyebabkan tingkat penggunaan utang yang optimum semakin rendah, sehingga perusahaan seharusnya menggunakan lebih sedikit utang (Krishnan dan Myers,1996).

Hasil penelitian yang dilakukan oleh Mulyanti (2010) mengemukakan bahwa semakin tinggi risiko yang dihadapi maka perusahaan akan cenderung untuk menggunakan hutang yang sedikit. Risiko bisnis berpengaruh negatif terhadap kebijakan hutang perusahaan. Hasil ini didukung oleh penelitian Fidyati (2003) menunjukkan hasil bahwa risiko bisnis juga berpengaruh negatif signifikan terhadap kebijakan hutang (Muliyanti, 2010).

Berdasarkan uraian diatas maka hipotesis pertama dirumuskan sebagai berikut: Ha1: Risiko bisnis berpengaruh negatif terhadap kebijakan hutang perusahaan Profitabilitas merefleksikan laba untuk pendanaan investasi. Berdasarkan pecking order theory, pilihan pertama dalam pendanaan adalah dengan menggunakan laba ditahan, baru kemudian menggunakan hutang dan ekuitas. Oleh karena itu

terdapat hubungan negatif antara profitabilitas perusahaan dengan hutang (Masdupi, 2005 dalam Yeniatie dan Destriana, 2010).

Semakin tinggi tingkat profitabilitas sebuah perusahaan maka akan semakin kecil penggunaan hutang yang digunakan dalam pendanaan perusahaan karena

perusahaan cenderung menggunakan internal equity yang diperoleh dari laba ditahan terlebih dahulu. Namun jika kebutuhan dana belum tercukupi, perusahaan baru menggunakan hutang.

Hasil penelitian Yeniatie dan Destriana (2010) menunjukkan bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan. Hasil ini konsisten dengan penelitian sebelumnya yang dilakukan oleh Harjanti dan Tandelilin (2007) dan penelitian Faisal (2000).

Hasil ini didukung oleh Amendhi (2011) yang menyimpulkan bahwa profitabilitas tidak berpengaruh secara signifikan terhadap kebijakan hutang. Dikatakannya bahwa perusahaan dengan profit tinggi akan mudah mendapatkan pinjaman, sebab kreditor menilai perusahaan tersebut akan mampu melunasi hutang sesuai tempo apabila melihat profit (keuntungan) perusahaan yang tinggi.

Berdasarkan uraian diatas maka hipotesis kedua dirumuskan sebagai berikut: Ha2: Profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan Semakin besarnya ukuran perusahaan maka kebutuhan akan dana juga akan semakin besar yang salah satunya dapat berasal dari pendanaan eksternal yaitu hutang. Perusahaan besar memiliki keuntungan aktivitas serta lebih dikenal oleh publik dibandingkan dengan perusahaan kecil sehingga kebutuhan hutang

perusahaan yang besar akan lebih tinggi dari perusahaan kecil. Selain itu, semakin besar ukuran perusahaan maka perusahaan semakin transparan dalam

mengungkapkan kinerja perusahaan kepada pihak luar, dengan demikian perusahaan semakin mudah mendapatkan pinjaman karena semakin dipercaya oleh kreditur (Muliyanti, 2010).

Hasil penelitian yang dilakukan Homaifar dan Zietz et al (1994), Lopez dan Francisco (2008) menunjukkan hasil yang seragam yang dalam hal ini ukuran perusahaan berpengaruh secara positif signifikan terhadap tingkat hutang perusahaan. Hal ini juga didukung oleh hasil penelitian yang ada di Indonesia yaitu penelitian Euis dan Taswan (2002), Nisa Fidyati (2003), Santika dan Kusuma (2002) serta Muliyanti (2010).

Berdasarkan uraian diatas maka hipotesis kedua dirumuskan sebagai berikut: Ha3: Ukuran perusahaan berpengaruh positif terhadap kebijakan hutang perusahaan

BAB III METODE PENELITIAN

3.1. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan yang terdaftar di Bursa Efek Indonesia (BEI) periode 2007-2011. Pemilihan sampel penelitian didasarkan pada purposive sampling dengan tujuan untuk mendapatkan sampel yang

representatif sesuai dengan kriteria yang telah ditentukan. Adapun sampel yang dipilih dalam penelitian ini dengan kriteria-kriteria sebagai berikut:

1. Seluruh perusahaan manufaktur yang bergerak pada sektor Automotive and Allied Product yang terdaftar di BEI pada tahun 2007-2011.

2. Perusahaan menyediakan kepada publik laporan keuangan auditan secara konsisten dan lengkap dari tahun 2007-2011.

3. Periode laporan keuangan perusahaan berakhir setiap 31 Desember.

Alasan pemilihan sampel perusahaan yang bergerak pada sektor Automotive and Allied Product karena pada sektor ini umumnya perusahaan mempunyai rasio hutang yang tinggi, hal ini menunjukkan bahwa nilai dana yang dikucurkan untuk kelompok industri ini sangat besar. Oleh karena itu, pihak-pihak pemberi hutang (debtholders) berhak memperoleh informasi penting terutama yang menyangkut dengan kinerja perusahaan yang terkait dengan pengelolaan dananya. Selain itu, pada sektor ini umumnya perusahaan membutuhkan modal kerja yang besar dan nilai total aset perusahaan-perusahaan tersebut umumnya di atas 100 Milyar (Yudhira, 2008).

3.2. Teknik Pengambilan Sampel

Tabel 3.1

Proses Pengambilan Sampel

Keterangan Jumlah

Seluruh perusahaan manufaktur yang bergerak pada sektor Automotive and Allied Product yang terdaftar di BEI pada tahun 2007-2011

17

keuangan auditan secara konsisten dan lengkap dari tahun 2007-2011

Periode laporan keuangan perusahaan berakhir setiap

31 Desember -

Jumlah sampel akhir 17

Pada Table 3.1 proses pengambilan sampel, dapat dilihat bahwa dari tahun 2007 sampai 2011 terdapat 17 perusahaan manufaktur yang bergerak pada sektor Automotive and Allied Product yang terdaftar di BEI. Dari keseluruhan jumlah sampel penelitian, seluruh perusahaan (100 %) memenuhi kriteria sampel yang telah ditetapkan.

3.3. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini termasuk ke dalam jenisdata sekunder. Jenis data sekunder adalah jenis data penelitian yang diperolehpeneliti secara tidak langsung melalui media perantara (diperoleh dan dicatatmelalui pihak lain). Data sekunder pada umumnya berupa bukti, catatan ataulaporan historis yang telah tersusun dalam arsip yang telah dipublikasikan dantidak dipublikasikan. Data sekunder yang digunakan dalam penelitian ini adalah laporan keuangan tahunan perusahaan sampel yang diperoleh dari:

1. Indonesian Capital Market Directory (ICMD), untuk mendapatkan data laporan keuangan tahunan perusahaan industri manufaktur yang bergerak pada sektor Automotive and Allied Product dari tahun 2007-2011.

2. Website BEI (www.idx.co.id) , untuk mendapatkan data laporan keuangan tahunan perusahaan sampel dari tahun 2007-2011. Data ini diperoleh dari homepage IDX, untuk mendapatkan soft copy laporan keuangan dan annual report yang didapat dari menu issuer, financial report. 3.4. Model Penelitian

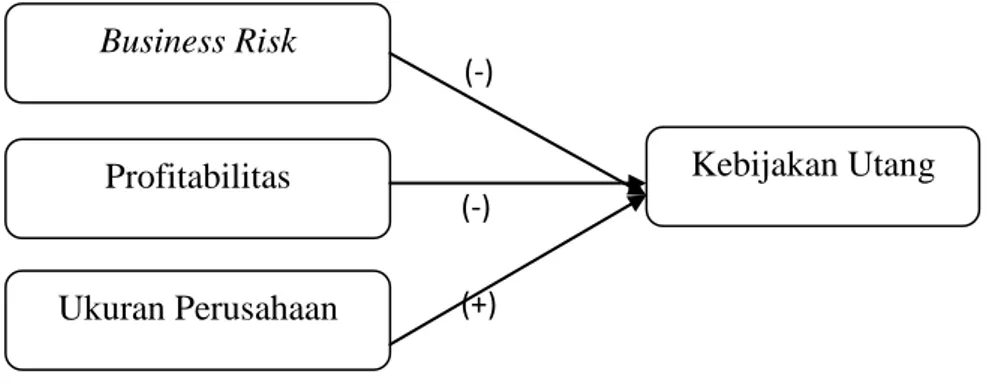

Berdasarkan uraian-uraian yang telah dikemukakan pada bab-bab sebelumnya sebagai dasar yang digunakan untuk merumuskan hipotesis berikut ini

(-)

(-) (+)

3.5. Definisi Operasional Variabel a. Variabel Dependen

Variabel dependen atau variabel terikat adalah variabel yang nilainya dipengaruhi oleh variabel independen. Dalam penelitian ini, variabel dependen adalah kebijakan hutang yang diproksikan dengan debt to asset ratio (DAR) dengan membagi total hutang dengan total aset yang

menunjukkan seberapa besar aset yang dibiayai dengan hutang

perusahaan. Pemilihan proksi ini merujuk pada penelitian sebelumnya yang dilakukan oleh Saumitra (2002) dan Muliyanti (2010).

Debt to Asset Ratio (DAR) =

Menurut Brigham dan Houston (2001), rasio leverage dapat diukur dari total utang (debt to asset ratio) yang dalam hal ini menunjukkan

kemampuan perusahaan untuk membayar bunga (times interest earned) dan kemampuan melunasi kewajiban (principal). Total utang mencakup, baik utang lancar maupun utang jangka panjang. Kreditur lebih menyukai rasio utang yang rendah karena semakin rendah rasio ini, maka semakin besar perlindungan terhadap kerugian kreditur dalam peristiwa likuidasi. Di sisi lain, pemegang saham akan menginginkan leverage yang lebih besar karena akan dapat meningkatkan laba yang diharapkan.

Gambar 1. Model Penelitian

TotalUtang Total Aset Profitabilitas Business Risk Ukuran Perusahaan Kebijakan Utang

b. Variabel Independen

Variabel independen atau variabel bebas adalah variabel yang menjadi sebab terjadinya atau terpengaruhnya variabel dependen. Dalam Penelitian ini terdapat 3 variabel independen yang digunakan:

1. Risiko Bisnis (Business Risk)

Risiko bisnis adalah ketidakpastian yang dihadapi perusahaan dalam menjalankan kegiatan bisnisnya. Suatu perusahaan dikatakan memiliki risiko bisnis yang tinggi apabila perusahaan tersebut memiliki volatilitas pendapatan yang tinggi sehingga mempunyai probabilitas kebangkrutan yang tinggi.

Risiko bisnis pada penelitian ini diproksikan dengan volatility seperti pada penelitian yang dilakukan oleh Titman dan Wessel (1988). Lebih lanjut Titman dan Wessel (1988) menyatakan bahwa banyak penulis yang telah mengusulkan bahwa tingkat optimal hutang perusahaan adalah sebuah fungsi penurunan dari volatilitas pendapatan. Mereka hanya dapat memasukkan satu indikator volatilitas yang tidak secara langsung berpengaruh terhadap tingkat penggunaan hutang perusahaan.

Volatility diukur mengunakan deviasi standar dari persentase perubahan operating income (OI) (Titman dan Wessel, 1988). Deviasi standar (σ) merupakan ukuran dispersi (penyebaran) dan merupakan ukuran secara statistik dari risiko yang dalam hal ini semakin besar nilai deviasi standar maka semakin besar risikonya (Imam, 2007 dalam Muliyanti, 2010).

Proksi ini diukur selama 4 tahun terakhir mulai periode (t-3) hingga periode (t). Risiko Bisnis (RISK) diformulasikan sebagai berikut:

2. Profitabilitas

Profitabilitas adalah kemampuan perusahaan dalam memperoleh laba atau dengan kata lain tingkat keuntungan bersih yang mampu dihasilkan perusahaan dalam menjalankan operasinya. Proksi profitabilitas yang digunakan dalam penelitian ini adalah Return On Asset (ROA).

ROA =

3. Ukuran Perusahaan

Variabel ini menunjukkan berapa asset atau kekayaan. Ukuran perusahaan menjadi salah satu variabel yang dianggap dapat

mempengaruhi keputusan perusahaan dalam memilih bentuk pendanaan. Ukuran (size) perusahaan bisa diukur dengan menggunakan total aset, penjualan, atau modal dari perusahaan tersebut. Salah satu tolok ukur yang menunjukkan besar kecilnya perusahaan adalah ukuran total penjualan (sales) dari perusahaan tersebut. Perusahaan dengan ukuran yang besar mempunyai risiko kebangkrutan yang lebih kecil

dibandingkan dengan perusahaan dengan ukuran yang lebih kecil (Amendhi, 2011).

Dalam penelitian ini, pengukuran terhadap ukuran perusahaan (Firm Size) mengacu pada penelitian Ozkan (2001) dan Muliyanti (2010) yaitu diproksikan dengan nilai logaritma natural dari penjualan (Ln Sales).

SIZE = Ln Sales

3.6. Alat Analisis Data

Data diolah menggunakan analisis regresi linear berganda (multiple regression) dengan menggunakan SPSS 17. Sebelum dilakukan regresi, variabel-variabel yang digunakan dalam penelitian ini diuji terlebih dahulu dengan uji asumsi klasik yang terdiri dari uji normalitas, multikoliniearitas, heteroskedastisitas, dan

autokorelasi.

Laba Bersih Total Aset

Analisis regresi dipilih karena penelitian ini dirancang untuk menentukan variabel independen yang mempunyai pengaruh terhadap variabel dependen. Model yang dimaksud adalah sebagai berikut:

DAR = α + β1 RISK + β2 ROA + β3 SIZE + e

Keterangan:

DAR : Debt to Asset Ratio merupakan proksi dari Kebijakan Hutang

α : intercept atau koefisien konstanta

β1; β2; β3 : koefisien regresi variabel RISK, ROA, dan SIZE RISK : Business Risk merupakan proksi dari Risiko Bisnis ROA : Return on Asset merupakan proksi dari Profitabilitas SIZE : Firm Size merupakan proksi dari Ukuran Perusahaan

e : error

3.6.1. Uji Asumsi Klasik

Sebelum dilakukan regresi, terlebih dahulu dilakukan uji asumsi klasik untuk melihat apakah data terbebas dari masalah multikolinieritas, heteroskedastisitas, dan autokorelasi. Uji asumsi klasik penting dilakukan untuk menghasilkan estimator yang linier tidak bias dengan varian yang minimum (Best Linier Unbiased Estimator = BLUE), yang berarti model regresi tidak mengandung masalah.

Dalam menggunakan model peramalan, ada beberapa asumsi yang mendasari model peramalan tersebut, antara lain:

1. Uji Asumsi Normalitas

Uji asumsi normalitas bertujuan untuk menguji apakah dalam model regresi, variable pengganggu atau residual memiliki distribusi normal. Model regresi yang baik memiliki distribusi normal atau mendekati normal. Seperti diketahui bahwa uji t dan F mengasumsikan bahwa nilai residual mengikuti distribusi normal. Apabila asumsi ini dilanggar maka uji statistik menjadi tidak valid untuk jumlah sampel kecil. Ada dua cara untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu dengan analisis grafik dan uji statistik.

Dalam hal ini uji grafik yaitu dengan melihat grafik histogram yang membandingkan antara data observasi dengan distribusi yang mendekati distribusi normal. Pengujian asumsi ini dilakukan melalui pengamatan terhadap Normal Probability Plot of Regression Standardize Residual. Uji normalitas dengan grafik dapat menyesatkan. Oleh sebab itu dianjurkan dengan uji statistik. Uji statistik sederhana dapat dilakukan dengan melihat nilai kurtosis dan skweness dari residual dan uji statistik non-parametrik Kolmogorov-Smirnov (K-S). Dalam penelitian ini yang digunakan dalam pengujian normalitas residual adalah menggunakan uji statistik non-parametrik Kolmogorov-Smirnov (K-S).

2. Uji Multikolinieritas

Uji multikolinearitas bertujuan untuk menguji apakah dalam model regresi ditemukan adanya korelasi antar variabel bebas. Dalam model regresi yang baik seharusnya tidak terjadi korelasi di antara variabel bebas. Untuk melihat apakah ada kolinearitas dalam penelitian ini, maka akan dilihat dari variance inflation factor multikolinearitas (VIF). Nilai VIF yang diperkenankan adalah 10, jika nilai VIF lebih dari 10 maka dapat dikatakan terjadi multikolinearita, yaitu terjadi hubungan yang cukup besar antara variabel-variabel bebas, dan angka tolerance mempunyai angka >0,10, maka variabel tersebut tidak mempunyai masalah multikolinearitas dengan variabel bebas lainnya.

3. Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan yang lain. Jika variance dari residual satu pengamatan ke pengamatan lain tetap, maka disebut homoskedastisitas dan jika berbeda disebut heteroskedastisitas. Model regresi yang baik adalah yang homoskedastisitas atau tidak terjadi heteroskedastisitas . Heteroskedastisitas terjadi karena perubahan situasi yang tidak tergambarkan dalam spesifikasi model regresi. Pemeriksaan gejala heteroskedastisitas adalah dengan melihat pola diagram pencar (scatterplot). Dengan ketentuan jika diagram pencar yang ada membentuk pola-pola tertentu yang teratur maka regresi mengalami gangguan heteroskedastisitas, jika

diagram pencar tidak membentuk pola tertentu atau acak maka regresi tidak mengalami gangguan heteroskedastisitas. Selain menggunakan diagram pencar, dilakukan pula Uji Glejser untuk melihat apakah regresi mengalami gangguan heteroskedastisitas.

Uji Glejser dilakukan dengan meregresi nilai absolute residual terhadap variabel independen, yang dihitung dengan rumus sebagai berikut (Gujarati dalam Muliyanti, 2010):

[Ut] = βXi +vi

Xi : variabel independen yang diperkirakan mempunyai hubungan erat dengan variance (δi2)

vi : unsur kesalahan

Setelah mengabsolutkan nilai residual, kemudian meregresikannya (AbsUt) sebagai variabel dependen dan variabel lain sebagai variabel independen sehingga persamaan regresi menjadi :

AbsUt = b1 RISK + b2 ROA + b3 TA + b4 SIZE

Model regresi dikatakan bebas dari gangguan heteroskedastisitas jika variabel-variabel independen di atas menunjukkan nilai yang tidak signifikan (α = 5%).

4. Uji Autokorelasi

Uji autokorelasi bertujuan menguji apakah dalam suatu model regresi linier ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pada periode t-1 (sebelumnya). Jika terjadi kolerasi maka dinamakan problem autokorelasi. Untuk mengetahui apakah terjadi autokorelasi dalam suatu model regresi, dapat digunakan uji Durbin Watson (Uji DW). Uji Durbin Watson (DW test) digunakan untuk autokorelasi tingkat satu dan

mensyaratkan adanya intercept (konstanta) dalam model regresi dan tidak ada variabel lag diantara variabel independen.

3.6.2. Pengujian Hipotesis

Dalam melakukan uji hipotesis, yang dilakukan adalah menghitung besarnya masing-masing variabel independen dari setiap perusahaan. Setelah data variabel dependen dan independen tersedia, dilakukan uji asumsi klasik untuk melihat apakah data layak untuk regresi. Untuk memutuskan apakah hipotesis diterima atau tidak, maka digunakan uji t dan uji F.

a. Uji t

Uji t digunakan untuk menguji pengaruh masing-masing variabel independent terhadap variabel dependent. Pengujian ini dilakukan dengan uji-t pada tingkat keyakinan 95% dengan ketentuan sebagai berikut:

apabila p-value > 0,05, maka Ha ditolak

Artinya secara individual variabel independen tidak berpengaruh signifikan terhadap variabel dependen.

apabila p-value < 0,05, maka Ha diterima

Artinya secara individual masing- masing variabel independen berpengaruh signifikan terhadap variabel dependen.

b. Uji F

Uji F digunakan untuk menguji apakah variabel independen (RISK, ROA, TA, dan SIZE) secara bersama-sama (simultan) berpengaruh secara signifikan terhadap variabel dependen (DAR). Atau untuk mengetahui apakah model regresi dapat digunakan untuk memprediksi variabel dependen atau tidak. Jika nilai signifikan (α) di atas 5% berarti secara bersama-sama variabel independent tidak mempunyai pengaruh terhadap variabel dependen. Jika nilai signifikan (α) kurang dari 5% berarti secara bersama-sama variabel dependen mempunyai pengaruh terhadap variabel independen. Analisis ini juga bisa dilihat dengan membandingkan antara F tabel dengan F hitung . Jika F tabel > F hitung maka Ho diterima dan Ha ditolak, dan jika F hitung > F tabel maka Ha diterima dan Ho ditolak (Amendhi, 2011).

BAB IV PEMBAHASAN

Simpulan Pengujian Hipotesis

Hipotesis Uraian Nilai

Signifikansi Simpulan

Ha1 Risiko bisnis berpengaruh negatif

terhadap kebijakan hutang perusahaan 0.817

Ha1 tidak terdukung

Ha2 Profitabilitas berpengaruh negatif

terhadap kebijakan hutang perusahaan 0.000

Ha2 terdukung

Ha3 Ukuran perusahaan berpengaruh positif

terhadap kebijakan hutang perusahaan 0.089

Ha3 tidak terdukung

Sumber: data olahan

4.2.2. Pengujian Hipotesis Pertama

Ha1: Risiko bisnis berpengaruh negatif terhadap kebijakan hutang perusahaan.

Hipotesis 1 bertujuan untuk mengetahui apakah risiko bisnis (business risk) mempengaruhi kebijakan hutang perusahaan. Pada tabel 4.9. model regresi dapat dilihat bahwa risiko bisnis (RISK) mempunyai nilai signifikansi sebesar 0,817. Berdasarkan hasil uji t tersebut, karena tingkat signifikansinya lebih dari tingkat signifikansi yang ditentukan 0,05 maka dapat disimpulkan bahwa Ha1 yang menyatakan risiko bisnis berpengaruh negatif terhadap kebijakan hutang perusahaan ditolak. Jadi, penelitian ini tidak berhasil mengindikasikan bahwa risiko bisnis berpengaruh negatif terhadap kebijakan hutang perusahaan.

Risiko bisnis merupakan konsep yang sulit dipahami, dan terdapat banyak sekali kontroversi pada seputar usaha untuk mendefinisikan dan mengukurnya.

Berdasarkan hasil penelitian ini dapat dilihat bahwa risiko bisnis memiliki arah yang berlawanan dengan kebijakan hutang perusahaan. Hal ini berarti bahwa jika terjadi peningkatan risiko bisnis akan diikuti dengan penurunan nilai keputusan

perusahaan dalam memilih sumber pendanaannya melalui hutang atau sebaliknya. Namun kondisi ini tidak terjadi signifikan karena risiko bisnis perusahaan

merupakan suatu keadaan yang sulit untuk diukur dan ditentukan secara pasti.

Namun hasil penelitian ini sejalan dengan hasil penelitian sebelumnya yang dilakukan oleh Yeniatie dan Destriana (2010) mengenai faktor-faktor yang mempengaruhi kebijakan hutang pada perusahaan non keuangan yang terdaftar di Bursa Efek Indonesia. Hasil penelitiannya menyimpulkan bahwa risiko bisnis tidak mempengaruhi kebijakan hutang perusahaan. Hasil ini juga didukung oleh hasil penelitian Mutamimah (2003) serta Lopez dan Francisco (2008) yang dalam hal ini hasil penelitian keduanya menunjukkan bahwa risiko bisnis tidak

signifikan berpengaruh terhadap kebijakan penggunaan hutang.

4.2.3. Pengujian Hipotesis Kedua

Ha2: Profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan.

Hipotesis 2 bertujuan untuk mengetahui apakah profitabilitas mempengaruhi kebijakan hutang perusahaan. Pada tabel 4.9. model regresi bisa dilihat bahwa profitabilitas (ROA) mempunyai nilai signifikansi sebesar 0,000. Berdasarkan hasil uji t tersebut, karena tingkat signifikansinya kurang dari tingkat signifikansi yang ditentukan 0,05 maka dapat disimpulkan bahwa Ha2 yang menyatakan profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan diterima. Jadi, penelitian ini berhasil mengindikasikan bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan.

Keputusan perusahaan dalam memilih pendanaannya melalui hutang akan semakin rendah apabila tingkat profitabilitas perusahaan semakin tinggi.

Perusahaan akan lebih cenderung menggunakan laba ditahan dalam menyediakan dana untuk kegiatan operasinya. Hal ini sesuai dengan pecking order theory yang menyatakan bahwa dalam kegiatan pendanaan perusahaan akan menggunakan dana internal yang berasal dari laba ditahan terlebih dahulu baru kemudian menggunakan dana eksternal (hutang dan ekuitas). Brigham dan Houston (2001) mengatakan bahwa perusahaan dengan tingkat pengembalian yang tinggi atas

investasi menggunakan hutang yang relatif kecil. Tingkat pengembalian (profitabilitas) yang tinggi memungkinkan untuk membiayai sebagian besar kebutuhan pendanaan dengan dana yang dihasilkan secara internal.

Hasil penelitian ini sejalan dengan hasil penelitian yang dilakukan oleh Yeniatie dan Destriana (2010) yang menunjukkan bahwa profitabilitas berpengaruh negatif terhadap kebijakan hutang perusahaan. Hasil ini konsisten juga konsisten dengan penelitian sebelumnya yang dilakukan oleh Harjanti dan Tandelilin (2007) dan penelitian Faisal (2000).

4.2.4. Pengujian Hipotesis Ketiga

Ha3: Ukuran perusahaan berpengaruh positif terhadap kebijakan hutang perusahaan.

Hipotesis bertujuan untuk mengetahui apakah ukuran perusahaaan (size) mempengaruhi kebijakan hutang perusahaan. Pada tabel 4.9. model regresi bisa dilihat bahwa ukuran perusahaan (SIZE) mempunyai nilai signifikansi sebesar 0,089. Berdasarkan hasil uji t tersebut, karena tingkat signifikansinya lebih dari tingkat signifikansi yang ditentukan 0,05 maka dapat disimpulkan bahwa Ha3 yang menyatakan ukuran perusahaan berpengaruh positif terhadap kebijakan hutang perusahaan ditolak. Jadi, penelitian ini tidak berhasil mengindikasikan bahwa ukuran perusahaan berpengaruh positif terhadap kebijakan hutang perusahaan.

Semakin besar ukuran perusahaan maka perusahaan semakin transparan dalam mengungkapkan kinerja perusahaan kepada pihak luar, dengan demikian perusahaan semakin mudah mendapatkan pinjaman karena semakin dipercaya oleh kreditur. Namun kondisi ini belum tentu digunakan perusahaan besar untuk meningkatkan penggunaan hutang sebagai sumber pendanaannya. Ukuran perusahaan yang besar mencerminkan tingginya aktivitas operasi suatu

perusahaan yang berarti kemampuan perusahaan dalam menghasilkan keuntungan akan besar pula. Kondisi ini tentunya akan memberikan keleluasaan bagi

BAB V SIMPULAN DAN SARAN

5.1. Simpulan

Tujuan penelitian ini adalah untuk memperoleh bukti empiris mengenai pengaruh risiko bisnis (business risk), profitabilitas, dan ukuran perusahaan (firm size) terhadap kebijakan hutang perusahaan.

Berdasarkan hasil pengujian yang dilakukan, diperoleh beberapa simpulan sebagai berikut:

1. Berdasarkan hasil pengujian terhadap hipotesis pertama, penelitian ini menyimpulkan bahwa risiko bisnis (business risk) tidak signifikan berpengaruh negatif terhadap kebijakan hutang perusahaan. Hal ini dikarenakan pada tahun 2008 terjadi krisi ekonomi global yang membuat perusahaan-perusahaan mengalami tingkat risiko bisnis yang tinggi, agar bisa bertahan dan terus berkembang maka perusahaan harus tetap

berproduksi secara efisien sehingga mereka tetap menggunakan sumber pendanaa eksternal yaitu hutang.

2. Berdasarkan hasil pengujian terhadap hipotesis kedua, penelitian ini menyimpulkan bahwa profitabilita secara signifikan berpengaruh negatif terhadap kebijakan hutang perusahaan. Hasil ini dikarenakan keputusan perusahaan dalam memilih pendanaannya melalui hutang akan semakin rendah apabila tingkat profitabilitas perusahaan semakin tinggi.

Perusahaan akan lebih cenderung menggunakan laba ditahan dalam menyediakan dana untuk kegiatan operasinya.

3. Berdasarkan hasil pengujian terhadap hipotesis ketiga, penelitian ini menyimpulkan bahwa ukuran perusahaan (firm size) tidak signifikan berpengaruh positif terhadap kebijakan hutang perusahaan. Hasil ini dikarenakan ukuran perusahaan yang besar mencerminkan tingginya aktivitas operasi suatu perusahaan yang berarti kemampuan perusahaan dalam menghasilkan keuntungan akan besar pula. Kondisi ini tentunya

akan memberikan keleluasaan bagi perusahaan besar untuk menggunakan pendanaan dari internal yaitu laba ditahan daripada menggunakan hutang.

5.2. Keterbatasan

Terdapat beberapa keterbatasan dalam melakukan penelitian ini, yaitu: 1. Pemilihan sampel penelitian ini hanya menggunakan perusahaan

manufaktur yang bergerak pada sektor Automotive and Allied Product saja sehingga belum dapat digunakan untuk menggeneralisasi hasil penelitian untuk sektor selain sektor tersebut.

2. Untuk variabel yang mempengaruhi kebijakan hutang perusahaan hanya menggunakan 3 variabel, yaitu risiko bisnis, profitabilitas,dan ukuran perusahaan. Padahal masih banyak variabel yang dapat digunakan dan mempengaruhi kebijakan hutang, dan dimana hal ini akan digunakan sebagai alat pengambilan keputusan bagi investor and kreditur.

5.3. Saran

Bagi penelitian selanjutnya yang berkaitan sebaiknya mempertimbangkan beberapa saran di bawah ini demi hasil penelitian yang lebih baik dan lebih akurat, yaitu:

1. Penelitian selanjutnya hendaknya memperluas penelitian dengan cara memperpanjang periode penelitian dengan menambah tahun amatan dan juga memperbanyak jumlah sampel untuk penelitian yang akan datang. 2. Variabel-variabel yang diteliti untuk penelitian selanjutnya diharapkan

lebih bervariasi lagi sehingga lebih membantu para pemakai laporan keuangan dalam hal pengambilan keputusan. Beberapa variabel tersebut misalnya NDT (Non-Debt Tax Shield) dan struktur aset.

DAFTAR PUSTAKA

Adrianto dan Wibowo, B.2007. Pengujian Teori Pecking Order Pada Perusahaan-Perusahaan Non Keuangan LQ45 Periode 2001-2005. Manajemen

Usahawan Indonesia, Vol. 12, Hal. 45-53.

Amendhi, Suci. 2011. Pengaruh Struktur Aktiva, Profitabilitas, Ukuran Perusahaan Terhadap Kebijakan Hutang (pendekatan Pecking Order Theory). Skripsi. Universitas Lampung.

Aristasari, Gina. 2006. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Leverage Perusahaan. Skripsi. Universitas Islam Indonesia.

Bhaduri, Saumitra.2002. Determinants of Corporate Borrowing: Some Evidence from the Indian Corporate Structure. Journal of Economics and Finance. Summer, Vol. 2, No. 2, pp.200-215.

Brigham, Eugene F. and Houston. 2007. Manajemen Keuangan, Edisi 11. Erlangga: Jakarta.

Euis dan Taswan. 2002. Pengaruh Kebijakan Hutang Terhadap Nilai Perusahaan Serta Beberapa Faktor Yang Mempengaruhinya. Jurnal Bisnis dan

Ekonomi.

Fidyati, Nisa. 2003. Faktor-Faktor yang Mempengaruhi Kebijakan Hutang Perusahaan. Jurnal Ekonomi Manajemen dan Akuntansi, Vol. 1, No.1, Hal. 17-34.

Harjanti, Tri, Theresia dan Eduardus, Tandelilin. 2007. Pengaruh Firm Size, Tangible Assets, Growth, Oportunity, Profitability, dan Business Risk pada Struktur Modal Perusahaan Manufaktur di Indonesia: Studi Kasus di BEJ. Jurnal Ekonomi dan Bisnis, Vol. 1, No. 1, Maret, Hal. 1-10.

Homaifar G and Zietz et.al. 1994. An Empirical Model of Capital Structure:Some New Evidence. Journal of Business Finance & Accounting, 21 January. pp 1-14.

Khrisnan, V.S., & Myer, R.C. (1996). Determinants of Capital Structure: An Empirical Analysis of Firms in Industrialized Countries. Journal Managerial of finance, Volume 22, 2, page 39-55.

Kieso et al. 2011. Akuntansi Intermediate. Edisi 14. Jakarta: Erlangga.

Lopez, Jose and Fransisco Sogorb. 2008. Testing Trade-Off and Pecking Order Theories Financing SMEs. Small Business Economics. Vol. 31, pp 117-136.

Masdupi, Erni. 2005. Analisis Dampak Struktur Kepemilikan pada Kebijakan Hutang dalam Mengontrol Konflik Keagenan. Jurnal Ekonomi dan Bisnis Indonesia, Vol. 20, No. 1, Hal. 57-59.

Muliyanti, Fitri Mega. 2010. Analisis Faktor-Faktor yang Mempengaruhi Kebijakan Hutang dan Pengaruhnya terhadap Nilai Perusahaan. Tesis. Universitas Diponegoro.

Mutamimah. 2003. Analisis Struktur Modal Pada Perusahaan-Perusahaan Non Finansial Yang Go Public Di Pasar Modal Indonesia. Jurnal Bisnis Strategi. Vol. 11 Juli. pp 71-60.

Ozkan, Aydin. 2001. Determinants of Capital Structure and Adjusment to Long Run Target: Evidence from UK Company Panel Data. Journal of Business Finance & Accounting 28 (1) & (2), January/ March.

Pithaloka, Nina Diah. 2009. Pengaruh Faktor-Faktor Intern Perusahaan terhadap Kebijakan hutang: Dengan Pendekatan Pecking Order Theory. Skripsi. Universitas Lampung.

Ramlall, Indranain. 2009. Determinants of Capital Structure Among Non-Quoted Mauritian Firms Under Specificity of Leverage: Looking for a Modified Pecking Order Theory. International Research Journal of Finance and Economics- Issue 31. pp. 83-92.

Santika dan Kusuma Ratnawati. 2002. Pengaruh Struktur Modal, Faktor Internal, dan Faktor Eksternal Terhadap Nilai Perusahaan Industri Yang Masuk Bursa Efek Jakarta. Jurnal Bisnis Strategi. Vol. 10 Desember.pp27-47.

Sujoko dan Soebiantoro. 2007. Pengaruh Struktur Kepemilikan Saham, Leverage, Faktor Intern Dan Faktor Ekstern Terhadap Nilai Perusahaan. Jurnal

Manajemen Dan Kewirausahaan, No. 1,Vol. 9, Hal. 41-48.

Susetyo, A. 2006. Faktor-faktor Yang Mempengaruhi Struktur Modal Pada Perusahaan Manufaktur Yang Go Public Di BEJ Periode 2000-2003. Skripsi. Universitas Islam Indonesia.

Soesan, Fitriah. 2006. Analisis Faktor-Faktor yang Mempengaruhi Struktur Modal pada Perusahaan Asuransi yang Go Public di Bursa Efek Jakarta (BEJ) Tahun 2001-2004. Skripsi. Universitas Islam Indonesia.

Tim Penyusun. 2009. Format Penulisan Karya Ilmiah Universitas Lampung. Universitas Lampung. Bandarlampung.

Titman, Sheridan and Wessels, Roberto. 1988. The Determinants of Capital Structure Choice. Journal of Finance. Vol. 43, No.1. pp 1-19.

Yudhira, Ahmad. 2008. Pengaruh Economic Value Added, Residual Income, Earning dan Cash Flow Operation terhadap Stock Return pada Perusahaan Manufaktur di Bursa Efek Jakarta Tahun 2001-2006. Tesis. Universitas Sumatera Utara

Yeniatie dan Destriana, Nicken. 2010. Faktor-Faktor yang Mempengaruhi Kebijakan Hutang pada Perusahaan Non Keuangan yang Terdaftar di Bursa Efek Indonesia. Jurnal Bisnis dan Akuntansi. Vol. 12, No. 1, Hal 1-16.