KANTOR WILAYAH MEDAN)

TESIS

OLEH

APRI HENDRAWAN 187019059/IM

PROGRAM STUDI MAGISTER ILMU MANAJEMEN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2021

NASABAH SEBAGAI VARIABEL INTERVENING (STUDI KASUS AGEN BRILINK PT BANK

RAKYAT INDONESIA (PERSERO) TBK.

KANTOR WILAYAH MEDAN)

Dengan ini penulis menyatakan bahwa tesis disusun sebagai syarat untuk memperoleh gelar Magister pada Program Studi Ilmu Manajemen di Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara adalah benar merupakan hasil karya penulis sendiri.

Adapun pengutipan-pengutipan yang penulis lakukan pada bagian-bagian tertentu dari hasil karya orang lain dalam penulisan tesis ini, telah penulis cantumkan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila di kemudian hari ternyata ditemukan seluruh atau sebagian tesis ini bukan hasil karya penulis sendiri atau adanya plagiat dalam bagian-bagian tertentu, penulis bersedia menerima sanksi percabutan gelar akademik yang penulis sandang dan sanksi-sanksi lainnya sesuai dengan peraturan perundangan yang berlaku.

Medan, 2021 Yang membuat pernyataan,

APRI HENDRAWAN

Nama : Apri Hendrawan Nomor Induk Mahasiswa : 187019059

Program Studi : Magister Ilmu Manajemen

Judul Tesis : Pengaruh Kualitas Layanan dan Citra Perusahaan Terhadap Loyalitas Nasabah Dengan Kepuasan Nasabah Sebagai Variabel Intervening (Studi Kasus Agen Brilink PT Bank Rakyat Indonesia (Persero) Tbk.

Menyetujui, Komisi Pembimbing

Ketua

Prof. Dr. Amrin Fauzi

Anggota

Dr. Beby Karina Fawzeea S, S.E., M.M.

Ketua Program Studi

Dr. Endang Sulistya Rini, S.E., M.Si.

Dekan

Dr. Fadli, S.E., M.Si.

Ditetapkan di : Universitas Sumatera Utara Pada Tanggal : 2021

Telah di uji pada : Ujian Tesis Tanggal : 2021

PANITIA PENGUJI TESIS

Ketua : Prof. Dr. Amrin Fauzi

Anggota : 1. Prof. Dr. Arlina Nurbaity Lubis, S.E., M.B.A.

2. Dr. Beby Karina Fawzeea Sembiring, S.E., M.M 3. Dr. Endang Sulistya Rini, S.E., M.Si

i ABSTRAK

PENGARUH KUALITAS LAYANAN DAN CITRA PERUSAHAAN TERHADAP LOYALITAS NASABAH DENGAN KEPUASAN

NASABAH SEBAGAI VARIABEL INTERVENING (STUDI KASUS AGEN BRILINK PT BANK

RAKYAT INDONESIA (PERSERO) TBK.

KANTOR WILAYAH MEDAN)

Bank merupakan badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat. Agen Brilink salah satu terobosan Bank BRI untuk mengedukasi masyarakat Indonesia dalam mengenal pengetahuan dasar tentang pengelolaan keuangan melalui pemanfaatan produk dan layanan perbankan. Fenomena yang sering terjadi pada nasabah Bank BRI terhadap Agen Brilink baik secara langsung maupun tidak langsung seperti kualitas pelayanan yang diberikan kepada nasabah yang belum sesuai standar sehingga dapat berujung pada keputusan nasabah untuk kembali bertransaksi di Agen Brilink dan dampak dari permasalahan tersebut akan menurunnya jumlah transaksi dan menurunya pendapatan fee based income agen brilink. Tujuan dari penelitian ini adalah untuk menganalisis pengaruh kualitas pelayanan dan citra perusahaan terhadap loyalitas nasabah melalui kepuasan sebagai variabel intervening pada agen brilink PT Bank Rakyat Indonesia (Persero) Tbk kantor wilayah Medan. Jenis data yang digunakan adalah kuantitatif berupa data primer dan sekunder.Populasi penelitian ini adalah nasabah pada segmen mikro dengan kriteria sampel nasabah yang bertransaksi di agen brilink dengan jumlah sampel sebanyak 400 responden. Metode penarikan sampel yang digunakan adalah Purposive Sampling Analisis data dilakukan melalui PLS-SEM dengan menggunakan program SmartPLS. Hasil penelitian menunjukkan bahwa secara langsung kualitas pelayanan, dan citra perusahaan berpengaruhpositifdan signifikan terhadap loyalitas nasabah, kemudian secara tidak langsung kualitas pelayanan dan citra perusahaan berpengaruh lpositif ldan lsignifikan terhadap loyalitas nasabah melalui kepuasan nasabah.

Kata kunci : Kualitas Pelayanan, Citra Perusahaan, Kepuasan Nasabah, Loyalitas Nasabah.

ii ABSTRACT

EFFECT OF SERVICE QUALITY AND COMPANY IMAGE ON CUSTOMER LOYALTY WITH SATISFACTION

CUSTOMERS AS INTERVENING VARIABLES (CASE STUDY OF BRILINK AGENT PT BANK

RAKYAT INDONESIA (PERSERO) TBK.

MEDAN REGION OFFICE)

Bank is a business entities that collect funds from the public such as deposits and its will be distributed to the public in the form of credit and / or other forms in order to improve people's lives. The Brilink agent is one of BRI's breakthroughs to educate people in knowing basic knowledge about financial management by use banking’s products and services. Phenomena that often occur in BRI Bank customers against Brilink Agents, both directly and indirectly, such as the quality of service provided to customers that are not up to standard so that it can lead to the customer's decision to return to transactions at Brilink Agents and the impact of these problems will decrease the number of transactions and decreased fee- based income for Brilink agents. The purpose of this study was analyzed the effect of service quality and corporate image on customer loyalty through satisfaction as an intervening variable at the Brilink agent of PT Bank Rakyat Indonesia (Persero) Tbk Medan regional office. The type of data used is quantitative in the form of data primary and secondary. The population of this research is customers in the micro segment. Sample criteria is customers who has transaction at Brilink agents, a total sample are 400 respondents. The sampling method used Purposive Sampling. Data analysis was carried out through PLS-SEM using the SmartPLS program. The results showed that directly service quality and company image had a positive and significant effect on customer loyalty, then indirectly service quality and company image had a positive and significant effect on customer loyalty through customer satisfaction.

Keywords: Service Quality, Company Image, Customer Satisfaction, Customer Loyalty.

iii

RIWAYAT HIDUP

Penulis tesis bernama Apri Hendrawan yang lahir di Tebing Tinggi pada tanggal 5 April 1983. Penulis merupakan anak pertama dari tiga bersaudara dari pasangan ayahanda Narmo dan ibunda Almarhumah Saini, beragama Islam dan berkebangsaan Indonesia. Penulis memulai pendidikan sekolah dasar pada tahun 1989 di SD Negeri 167644 Tebing Tinggi. Setelah itu, penulis melanjutkan pendidikan menengah pertama di SMP Negeri 8 Tebing-Tinggi pada tahun 1995 dan tamat pada tahun 1998, lalu melanjutkan pendidikan menengah atas di SMU Negeri 2 pada tahun 1998 dan tamat pada tahun 2001. Penulis melanjutkan pendidikan ke perguruan tinggi dengan berkuliah di Program Studi Diploma III di Akedemi Manajemen Informatika Komputer Medan Business Polytechnic Jurusan Manajemen Informatika pada tahun 2002 dan lulus sekaligus memperoleh gelar Ahli Madya pada tahun 2005 kemudian melanjutkan perkuliahan kembali di Program Studi S1-Teknik Informatika Sekolah Tinggi Teknik Harapan Medan pada tahun 2008 dan lulus sekaligus memperoleh gelar Sarjana Teknik pada tahun 2010. Kemudian, penulis melanjutkan pendidikan pasca sarjana di Program Studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara pada tahun 2019.

Medan, 2021 Penulis,

(Apri Hendrawan)

i

KATA PENGANTAR

Assalamu’alaikum warahmatullahi wabarakatuh,

Alhamdulillah, segala puji dan syukur penulis panjatkan atas kehadirat Allah Subhanahu Wa Ta’ala yang telah memberikan limpahan rahmat, rezeki, serta karunia-Nya kepada penulis sehingga penulis dapat menyelesaikan penulisan tesis ini. Penulisan tesis ini merupakan salah satu syarat untuk memperoleh gelar Magister Sains pada program studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara. Penulis mempersembahkan tesis ini sekaligus sebagai ucapan terima kasih yang utama kepada kedua orang tua penulis, yaitu Narmo dan Almh Saini juga mertua penulis yang tidak henti- hentinya serta tanpa kenal lelah selalu memberikan kasih sayang, do’a, nasehat, dukungan, dan motivasi kepada penulis selama ini.

Penulisan tesis ini tidak akan selesai tanpa adanya bimbingan, arahan, saran, bantuan, dan do’a dari berbagai pihak. Maka dalam kesempatan ini, penulis sampaikan rasa hormat dan terima kasih yang tulus kepada:

1. Bapak Dr. Muryanto Amin, S.Sos., M.Si., selaku Rektor Universitas Sumatera Utara.

2. Bapak Dr. Fadli, S.E., M.Si. selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara sekaligus selaku Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

3. Ibu Dr. Endang Sulistya Rini, S.E., M.Si. selaku Ketua Program Studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

ii

sekaligus sebagai Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

4. Ibu Dr. Yeni Absah, S.E., M.Si. selaku Sekretaris Program Studi Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

5. Bapak Prof. Dr. Amrin Fauzi. sebagai Komisi Pembimbing yang telah banyak memberikan bimbingan dan arahan kepada penulis dalam penyusunan tesis ini.

6. Ibu Dr. Beby Karina Fawzeea S, S.E., M.M. sebagai Komisi Pembimbing yang telah banyak memberikan bimbingan dan arahan kepada penulis dalam penyusunan tesis ini.

7. Ibu Prof. Dr. Arlina Nurbaity Lubis, S.E., M.B.A. selaku Komisi Pembanding yang telah banyak memberikan masukan untuk perbaikan tesis ini.

8. Istri Suciani, yang selalu tiada hentinya memotivasi, mendoakan dan membantu penulis sehingga bisa menyelesaikan tesis ini.

9. Putra solehku Raihan Hendrawan dan Fauzan Hendrawan yang selalu mendukung dan memberikan semangat tiada henti sehingga bisa menyelesaikan tesis ini.

10. Kak Sundari, Hernita Wardhani, Kak Tuti, Uci sebagai teman sekaligus tempat konsultasi untuk penyelesaian tesis ini.

11. Bapak R.Pelantino selaku Kepala Bagian Bisnis Mikro Kanwil BRI Medan.

12. Teman-teman kantor yang selalu membantu dan memotivasi penulis dalam menyelesaikan tesis ini.

13. Seluruh staf pengajar dan staf administrasi Program Studi Magister Ilmu

iii

Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

14. Seluruh teman-teman mahasiswa Magister Ilmu Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara terkhusus stambuk 2018.

Terimakasih telah menciptakan persahabatan yang indah dan luar biasa selama masa perkuliahan dan penulisan tesis.

Semoga Allah Subhanahu Wa Ta’ala selalu memberikan rahmat, rezeki, serta karunia-Nya kepada semua pihak yang telah memberikan bimbingan, arahan, saran, bantuan, dan do’a kepada penulis dalam penulisan tesis ini. Aamiin Ya Robbal ‘Alamiin.

Penulis menyadari bahwa tesis ini masih jauh dari kata sempurna baik secara penulisan maupun isinya. Namun besar harapan penulis semoga tesis ini bermanfaat bagi seluruh pembaca. Terima Kasih.

Wabillahi taufik wal hidayah,Wassalamu’alaikum warahmatullahi wabarakatuh.

Medan, Penulis,

(APRI HENDRAWAN)

iv DAFTAR ISI

Halaman

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 14

1.3 Tujuan Penelitian ... 15

1.4 Manfaat Penelitian ... 16

1.5 Manfaat Teoritis ... 18

BAB II TINJAUAN PUSTAKA ... 19

2.1 Kajian Pustaka ... 19

2.2 Pemasaran ... 19

2.2.1 Pengertian Bank ... 20

2.2.2 Pemasaran Bank ... 21

2.2.3 Klasifikasi Jasa ... 23

2.3 Kualitas Pelayanan ... 25

2.3.1 Pengertian Kualitas Pelayanan ... 25

2.3.2 Karakteristik Pelayanan ... 27

2.3.3 Dimensi dan Indikator Kualitas Pelayanan ... 29

2.4 Citra Perusahaan ... 31

2.4.1 Pengertian citra perusahaan ... 31

2.4.2 Proses Terbentuknya Citra Perusahaan ... 34

2.4.3 Dimensi Citra Perusahaan ... 35

2.5 Kepuasan ... 36

2.5.1 Nasabah ... 36

2.5.2 Kepuasan Nasabah ... 38

2.5.3 Aspek-aspek Kepuasan Nasabah ... 39

2.6 Agen Brilink ... 40

2.7 Loyalitas Nasabah ... 41

2.7.1 Membangun Loyalitas ... 43

2.7.2 Mengukur Loyalitas ... 43

2.8 Penelitian Terdahulu ... 45

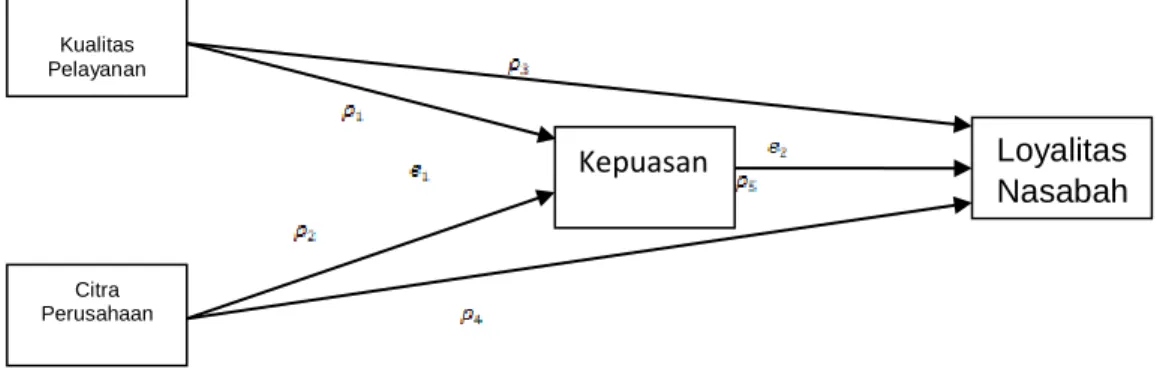

2.9 Kerangka Konseptual... 63

2.10 Hipotesis Penelitian ... 72

BAB III METODE PENELITIAN ... 73

3.1 Jenis Penelitian ... 73

3.2 Tempat dan Waktu Penelitian ... 73

3.3 Populasi dan Sampel Penelitian ... 73

3.4 Defenisi Variabel dan Operasional Variabel Penelitian 76 3.5 Jenis dan Sumber Data ... 79

3.6 Skala Pengukuran Variabel ... 80

3.7 Metode Pengumpulan Data ... 81

v

3.8 Uji Validitas dan Reliabilitas ... 82

3.8.1 Uji Validitas ... 82

3.8.2 Uji Reliabilitas ... 83

3.9 Metode Analisis Data ... 84

3.9.1 Metode Statistik Deskriptif... 84

3.9.2 Metode Analisis PLS ... 84

3.9.3 Diagram Jalur ... 87

3.9.4 Model Struktural ... 88

3.9.5 First Order Construct ... 88

3.9.6 Model Pengukuran (Outer Model) ... 89

3.9.7 Model Struktural (Inner Model) ... 91

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 94

4.1 Gambaran Umum PT Bank Rakyat Indonesia ... 94

4.2 Hasil Penelitian... 96

4.2.1 Analisis Deskriptif Responden ... 96

4.3 Hasil Analisis Data ... 118

4.3.1 Analisis Model ... 118

4.3.2 Evaluasi Model Struktural (Inner Model) ... 123

4.3.3 Pengaruh Langsung ... 125

4.3.4 Pengaruh Secara Tidak Langsung... 127

4.3.5 Pengaruh Total ... 129

4.4 Pembahasan ... 130

BAB V KESIMPULAN DAN SARAN... 147

5.1 Kesimpulan ... 147

5.2 Saran ... 148

DAFTAR PUSTAKA ... 152

LAMPIRAN ... 160

vi

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Jumlah Agen Setiap Kantor Cabang... 4

1.2 Current Account Saving Account (CASA) ... 5

1.3 Transaksi Brilink Kanwil Medan ... 6

1.4 Jumlah Agen Brilink VS Transaksi Brilink ... 10

2.1 Penelitian terdahulu ... 56

3.1 Jumlah Sampel Tiap Kantor Cabang ... 75

3.2 Defenisi Operasional Variabel Penelitian ... 78

3.3 Skala Pengukuran Linkert ... 81

3.4 Construct Reliability dan Validity ... 84

3.5 Prosedur Penilaian Outer Model Reflektif ... 89

4.1 Jumlah Agen Brilink di Setiap Kantor Cabang ... 95

4.2 Distribusi Frekuensi dan Presentase Usia ... 96

4.3 Distribusi Frekuensi dan Presentase Jenis Kelamin ... 98

4.4 Distribusi Frekuensi dan Presentase Kantor Cabang Domisili ... 99

4.5 Distribusi Frekuensi dan Presentase Strata ... 101

4.6 Distribusi Frekuensi dan Presentase Pekerjaan ... 102

4.7 Distribusi Frekuensi dan Presentase Kunjungan ... 103

4.8 Distribusi Frekuensi dan Presentase Kegiatan Kunjungan ... 104

4.9 Distribusi Jawaban Responden Terhadap Variabel Kualitas Layanan 106 4.10 Distribusi Jawaban Responden Terhadap Variabel Citra Perusahaan 112 4.11 Distribusi Jawaban Responden Terhadap Variabel Kepuasan Nasabah 114 4.12 Distribusi Jawaban Responden Terhadap Variabel Loyalitas Nasabah 115 4.13 Loading Factors Algoritma ... 121

4.14 Composite Reliability ... 122

4.15 Average Variance Extracted ... 123

4.16 R. Square ... 124

4.17 Path Coefficients ... 125

4.18 Indirect Effect... 127

4.19 Total Effect ... 129

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Beberapa Contoh Agen Laku Pandai ... 2

1.2 Grafik Jumlah Agen Brilink Nasional ... 3

1.3 Ruang Lingkup Pelayanan Nasabah Agen Brilink ... 6

1.4 Grafik rata-rata Transaksi Brilink Kanwil BRI Medan ... 10

2.1 Kerangka Konseptual ... 71

3.1 Model Diagram Alur Penelitian ... 87

4.1 Distribusi Frekuensi dan Presentase Usia ... 97

4.2 Distribusi Frekuensi dan Presentase Jenis Kelamin ... 98

4.3 Distribusi Frekuensi dan Presentase Wilayah Domisili ... 100

4.4 Distribusi Frekuensi dan Presentase Strata ... 101

4.5 Distribusi Frekuensi dan Presentase Pekerjaan ... 102

4.6 Distribusi Frekuensi dan Presentase Kunjungan ... 103

4.7 Distribusi Frekuensi dan Presentase Kegiatan Kunjungan ... 104

4.8 Distribusi Jawaban Responden Terhadap Variabel Kualitas Layanan 106 4.9 Distribusi Jawaban Responden Terhadap Variabel Citra Perusahaan 112 4.10 Distribusi Jawaban Responden Terhadap Variabel Kepuasan Nasabah 114 4.11 Distribusi Jawaban Responden Terhadap Variabel Loyalitas Nasabah 116 4.12 Kerangka Model Pertama ... 119

4.13 Loading Factors ... 120

4.14 Path Coefficient antar Variabel Penelitian... 125

vii

BAB I PENDAHULUAN

1.1 Latar Belakang

Pertumbuhan dan pemerataan ekonomi merupakan indikator dalam proses pembangunan sebuah negara, terlebih lagi bagi negara-negara yang sedang berkembang dimana pembangunan diarahkan untuk mencapai tingkat kemakmuran bagi rakyatnya. Di Indonesia, tujuan tersebut tercantum dalam Pembukaan Undang- Undang Dasar 1945 yaitu untuk “Memajukan kesejahteraan umum”. Tujuan ini memiliki maksud bahwa kesejahteraan masyarakat Indonesia adalah prioritas terpenting dalam proses pembangunan Indonesia. Keadaan sosial, ekonomi dan politik juga turut berpengaruh terhadap iklim usaha tersebut.

Menurut Rangkuti, (2012) proses kegiatan yang dipengaruhi oleh berbagai faktor sosial, budaya, politik, ekonomi dan manajerial disebut pemasaran.

Fungsi bank sebagai tempat menyimpan uang dan meminjam kredit sudah fasilitas dan kemudahan yang diberikan bank kepada Nasabahnya antara lain layanan mobile banking, Internet Banking, berbagai transaksi lewat ATM (automatic teller machine), CDM (cash deposit mechine) Agen Brilink dan EDC (Electronic Data Capture) , kartu kredit, undian berhadiah dan lain sebagainya.

Di tahun 2014 Otoritas Jasa Keuangan telah mengeluarkan POJK No.19/POJK.03/2014 tentang layanan keuangan tanpa kantor dalam rangka keuangan inklusi. Layanan keuangan tanpa kantor dalam rangka keuangan inklusif yang selanjutnya disebut Laku Pandai. Program laku pandai bertujuan menyediakan produk-produk keuangan yang sederhana, mudah dipahami, dan

1

sesuai dengan kebutuhan masyarakat yang belum dapat menjangkau layanan keuangan. Beberapa Bank ditunjuk oleh pemerintah untuk membentuk layanan laku pandai, adapun laku pandai perbankan di Indonesia adalah sbb:

Gambar 1.1 Beberapa Contoh Agen Laku Pandai

Sesuai peraturan OJK tersebut pada tahun yang sama PT Bank Rakyat Indonesia Tbk meluncurkan layanan laku pandai dengan nama Agen BRILink yaitu layanan keuangan tanpa kantor (nirkantor). BRILink merupakan perluasan layanan BRI dimana BRI menjalin kerjasama dengan nasabah BRI sebagai Agen yang dapat melayani transaksi perbankan bagi masyarakat secara real time online menggunakan perangkat mesin EDC (mini ATM BRI) dan perangkat smart phone (Brilink Mobile) dengan konsep pendapatan laba sharing fee.

PT Bank Rakyat Indonesia (Persero) Tbk melalui agen brilink berupaya mendorong keuangan inklusif bagi masyarakat. Tercatat jumlah Agen BRILink di seluruh Indonesia pada akhir Desember 2020 sebanyak 504.233 agen atau tumbuh dari posisi akhir Desember 2019 sebanyak 82.073 agen.

Gambar 1.2 Pertumbuhan Jumlah Agen Brilink Nasional (Sumber Buku Laporan Tahun an PT Bank Rakyat Indonesia)

Sampai dengan bulan April 2021 jumlah agen Brilink seluruh Indonesia sebanyak 452.305 agen, pertumbuhan agen brilink mengalami peningkatan setiap tahunnya dan peningkatan tertinggi pada tahun 2017. Peningkatan jumlah agen tahun 2017 mengalami kenaikan dikarenakan ada media baru yaitu melalui perangkat handphone yang dinamakan brimob (Brilink Mobile).

Setiap Agen Brilink dapat melayani seluruh nasabah, baik nasabah BRI maupun nasabah bank lain. Dengan pelayanan tersebut nasabah di plosok

terdalam dapat terbantu dalam bertransaksi. Adapun skema ruang lingkup agen Brilink sbb:

Saat ini, Agen BRILink bisa melayani berbagai transaksi yang dibutuhkan oleh masyarakat. Transaksi ini di antaranya transfer, tarik tunai, setoran pembayaran tagihan listrik PLN, air, iuran BPJS, telepon, pembelian pulsa, pembayaran cicilan, top-up BRIZZI, Gopay, OVO, dan berbagai transaksi lainnya. Selain itu, AgenBRILink juga memberikan layanan referral pembukaan rekening tabungan dan pinjaman.

Jumlah Agen Brilink di wilayah Sumatera Utara posisi April 2021 berjumlah 25.020 Agen atau 4,95% dari total Agen seluruh Indonesia, adapun rincian Agen setiap wilayah di Sumatera Utara adalah sbb:

Tabel 1.1 Jumlah Agen Setiap Kantor Cabang

(Sumber Laporan Bagian Brilink PT Bank Rakyat Indonesia Kanwil Medan)

1 KC Kisaran 475 1.237 1.531 1.892 1.944 2 KC Medan Iskandar Muda 469 1.148 1.187 1.640 1.642 3 KC Tebing Tinggi 558 1.107 1.172 1.468 1.580 4 KC Pematang Siantar 406 966 1.049 1.442 1.483 5 KC Binjai 316 980 1.030 1.278 1.328 6 KC Kabanjahe 917 824 1.017 1.233 1.263 7 KC Lubuk Pakam 224 478 715 1.134 1.226 8 KC Tanjung Balai 628 1.157 758 1.075 1.199 9 KC Panyabungan 286 610 851 1.122 1.147 10 KC Sibuhuan 157 424 869 1.102 1.146 11 KC Medan Thamrin 260 587 814 1.035 1.061 12 KC Tarutung 302 703 761 1.014 1.061 13 KC Stabat 546 956 1.042 1.051 1.051 14 KC Rantau Prapat 357 734 814 971 1.036 15 KC Gunung Sitoli 284 463 758 960 997 16 KC Sibolga 242 651 726 875 914 17 KC Padang Sidempuan 377 701 596 839 872 18 KC Kota Pinang 252 522 605 820 827 19 KC Balige 266 413 559 772 785 20 KC Medan Gatot Subroto 262 686 595 622 658 21 KC Medan Sisingamangaraja 315 772 618 607 643 22 KC Sidikalang 318 599 460 542 561 23 KC Perdagangan 168 423 369 534 526 24 KC Medan Putri Hijau 155 196 110 71 70 8.552 17.341 19.010 24.099 25.020 TOTAL

2020

NO KANCA 2017 2018 2019 Apr 21

Dari data tabel diatas dapat dijelaskan bahwa Agen Brilink terbanyak yaitu di wilayah Kabupaten Asahan dibawah unit kerja Kanca Kisaran dengan jumlah Agen sebanyak 1.944 Agen. Pertumbuhan agen setiap tahunnya meningkat, peningkatan terbesar terjadi pada tahun 2018 dengan pertumbuhan agen sebanyak 8.789 Agen atau tumbuh 103% dibanding Tahun 2017 di wilayah Sumatera Utara.

Keberadaan Agen Brilink telah mengurangi transaksi di jaringan kantor konvensional milik Bank BRI, selain efisiensi dan penambahan fee based income, manfaat lain yang dirasakan perusahaan dengan pesatnya pertumbuhan Agen BRILink yakni sebagai perpanjangan untuk peningkatan dana murah / CASA (current account savings account), CASA sendiri terdiri dari produk giro dan tabungan, sedangkan tabungan terdiri dari produk simpedes, britama, tabunganku, tabungan haji dan tabungan lainnya.

Tabel 1.2 Current Account Saving Accout (CASA) Kantor Cabang (Sumber Laporan Bagian Brilink PT Bank Rakyat Indonesia Kanwil Medan)

1 367 KC Medan Sisingamangaraja 6.186 29.536 48.569 158.789 101.992 2 144 KC Kabanjahe 19.178 22.395 91.729 110.505 98.221 3 323 KC Kisaran 14.150 30.006 49.321 72.638 76.868 4 336 KC Medan Iskandar Muda 9.607 14.896 15.956 57.474 56.857 5 53 KC Medan Putri Hijau 17.787 14.077 15.246 10.652 39.734 6 633 KC Medan Thamrin 13.007 19.081 33.052 40.732 38.193 7 1097 KC Sibuhuan 5.859 16.230 48.088 66.415 37.450 8 228 KC Rantau Prapat 16.776 23.138 20.280 32.400 37.280 9 154 KC Tanjung Balai 12.204 22.377 30.613 44.653 34.840 10 637 KC Panyabungan 7.650 10.414 25.291 35.465 29.018 11 314 KC Balige 16.641 17.624 25.205 36.179 26.772 12 99 KC Tarutung 13.268 19.034 27.633 35.004 26.685 13 113 KC Pematang Siantar 6.422 13.944 15.569 23.308 22.701 14 194 KC Sidikalang 7.633 13.745 17.620 23.995 21.662 15 238 KC Binjai 8.871 13.166 15.566 19.709 21.066 16 283 KC Tebing Tinggi 7.359 15.747 18.978 22.613 20.969 17 2062 KC Kota Pinang 8.152 10.942 12.764 25.625 20.214 18 266 KC Lubuk Pakam 12.042 8.414 12.482 18.450 18.954 19 176 KC Gunung Sitoli 8.541 10.607 18.124 28.848 18.162 20 135 KC Padang Sidempuan 12.238 10.245 14.272 24.186 17.886 21 85 KC Sibolga 6.029 11.647 16.224 19.006 16.320 22 638 KC Stabat 11.262 14.265 16.097 16.974 16.170 23 636 KC Perdagangan 4.681 9.529 7.565 12.517 14.919 24 404 KC Medan Gatot Subroto 9.294 17.070 14.733 17.848 14.762 254.838 388.130 610.977 953.985 827.692 Apr-21

TOTAL

NO KANCA 2017 2018 2019 2020

Dari data diatas CASA Agen Brilink di Kanwil Medan posisi April 2021 sebesar Rp. 827 Milyar dan pada akhir tahun 2020 sebesar Rp.954 Milyar bila dibanding dengan CASA secara Nasional Kanwil Medan memiliki komposisi 6,4% dengan posisi CASA nasional di April 2021 sebesar Rp 13,2 triliun.

Sepanjang Januari hingga Desember 2020, secara nasional Agen BRILink berhasil memproses 727 juta transaksi finansial. Apabila dibagi dengan jumlah hari kalender sebanyak 365 hari, maka terdapat lebih dari 1,9 juta transaksi finansial per hari atau 83 ribu transaksi per jam. Sedangkan transaksi agen Brilink di wilayah Kanwil BRI medan sbb:

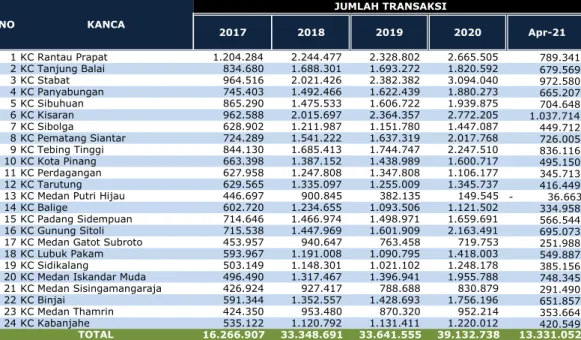

Tabel 1.3 Transaksi Brilink Kanwil Medan

(Sumber Laporan Bagian Brilink PT Bank Rakyat Indonesia Kanwil Medan)

1 KC Rantau Prapat 1.204.284 2.244.477 2.328.802 2.665.505 789.341 2 KC Tanjung Balai 834.680 1.688.301 1.693.272 1.820.592 679.569 3 KC Stabat 964.516 2.021.426 2.382.382 3.094.040 972.580 4 KC Panyabungan 745.403 1.492.466 1.622.439 1.880.273 665.207 5 KC Sibuhuan 865.290 1.475.533 1.606.722 1.939.875 704.648 6 KC Kisaran 962.588 2.015.697 2.364.357 2.772.205 1.037.714 7 KC Sibolga 628.902 1.211.987 1.151.780 1.447.087 449.712 8 KC Pematang Siantar 724.289 1.541.222 1.637.319 2.017.768 726.005 9 KC Tebing Tinggi 844.130 1.685.413 1.744.747 2.247.510 836.116 10 KC Kota Pinang 663.398 1.387.152 1.438.989 1.600.717 495.150 11 KC Perdagangan 627.958 1.247.808 1.347.808 1.106.177 345.713 12 KC Tarutung 629.565 1.335.097 1.255.009 1.345.737 416.449 13 KC Medan Putri Hijau 446.697 900.845 382.135 149.545 - 36.663 14 KC Balige 602.720 1.234.655 1.093.506 1.121.502 334.958 15 KC Padang Sidempuan 714.646 1.466.974 1.498.971 1.659.691 566.544 16 KC Gunung Sitoli 715.538 1.447.969 1.601.909 2.163.491 695.073 17 KC Medan Gatot Subroto 453.957 940.647 763.458 719.753 251.988 18 KC Lubuk Pakam 593.967 1.191.008 1.090.795 1.418.003 549.887 19 KC Sidikalang 503.149 1.148.301 1.021.102 1.248.178 385.156 20 KC Medan Iskandar Muda 496.490 1.317.467 1.396.941 1.955.788 748.345 21 KC Medan Sisingamangaraja 426.924 927.417 788.688 830.879 291.490 22 KC Binjai 591.344 1.352.557 1.428.693 1.756.196 651.857 23 KC Medan Thamrin 424.350 953.480 870.320 952.214 353.664 24 KC Kabanjahe 535.122 1.120.792 1.131.411 1.220.012 420.549 16.266.907 33.348.691 33.641.555 39.132.738 13.331.052 TOTAL

Apr-21 2020

2017 2018 2019

KANCA NO

JUMLAH TRANSAKSI

Dari tabel diatas transaksi Brilink di Kanwil BRI Medan sebanyak 39 Juta Transaksi ditahun 2020 atau sebesar 6% dibanding transaksi secara nasional. Transaksi finansial yang sering dilakukan masyarakat di antaranya transfer (39%), setoran tunai (25%), dan tarik tunai (8%) serta pembayaran PLN (8%).

Dalam industri perbankan loyalitas pelanggan merupakan salah satu faktor yang sangat penting dalam kelangsungan hidup bisnis dan pengembangan lingkungan yang kompetitif (Bilika et al.,2016). Pada dasarnya kesetiaan pelanggan sangat dibutuhkan oleh perusahaan untuk meningkatkan kualitas pelayanan khususnya perusahaan jasa. Pelanggan setia akan cenderung menggunakan jasa pada bank tersebut, dan tidak akan memilih bank lain, tidak mencoba produk baru dari bank pesaing, dan mendorong orang lain untuk menjadi pelanggan (Suwono dan Sihombing, 2016). Sekarang banyak bank telah menyadari nilai dari pelanggan saat ini dan mencoba untuk menemukan cara untuk meningkatkan loyalitas pelanggan (Taghipourian dan Bakhsh 2016). Hal tersebut menjadi bahan pertimbangan paling utama, bagi pelanggan sebelum datang ke bank untuk melakukan pembelian produk atau menggunakan jasa mereka. Kualitas pelayanan dan kepuasan pelanggan sangat di utamakan bagi bank untuk membangun loyalitas pelanggan. Menurut Barati et al.,2016 loyalitas adalah keadaan psikologis yang terdiri dari kepuasan pelanggan, terus menerus dari produk dan adanya hubungan emosional yang mengarah ke hubungan mendalam dari pelanggan dengan perusahaan yang menyediakan layanan jasa atau produk.

Bicara tentang loyalitas tidak terlepas keterkaitan dengan kepuasan, kepuasan (satisfaction) merupakan perasaan senang atau kecewa seseorang yang timbul karena membandingkan kinerja yang dipersepsikan produk (hasil) terhadap ekspektasi mereka, jika kinerja gagal memenuhi ekspektasi, pelanggan tidak akan puas, jika kinerja sesuai dengan ekspektasi, pelanggan akan puas, jika kinerja

melebihi ekspektasi, pelanggan akan sangat puas dan senang (Philip Kotler &

Kevin Lane Keller, 2009). Pelanggan yang puas tidak selalu loyal, sementara pelanggan dapat mempertahankan hubungan dengan perusahaan meskipun tidak puas (Mahalakshmi dan Kalaiyarasi, 2016). Sedangkan menurut Efriyanti dan Rahman, 2016 para pelanggan akan cukup merasa puas selama penyelanggaraan yang dirasakan berada di antara zona toleransi, yaitu di atas tingkat layanan yang memadai.

Dalam perusahaan jasa khususnya bidang perbankan, kualitas layanan memiliki peran yang sangat penting, oleh sebab itu dengan kualitas layanan yang baik yang dilakukan oleh Agen Brilink diharapkan konsumen akan merasa puas dengan jasa yang ditawarkan dan akan menjadi nasabah yang setia. Kualitas layanan sangat pentiung karena karena pelayanan juga akan berpengaruh secara tidak langsung terhadap kinerja perusaan. Pada kurun waktu 10 tahun terakhir pencapaian laba tertinggi yang diperoleh PT Bank Rakyat Indonesia (Persero) Tbk merupakan salah satu kebanggaan tersendiri dari perusahaan yang bergerak di sektor keuangan, namun hal tersebut tidak terlapas dari peran serta Fee Based Income Agen Brilink yang merupakan pendongkrak laba BRI. Para pelanggan akan merasa senang ketika kinerja layanan mendekati atau melebihi tingkat layanan yang diinginkan, kemungkinan pelanggan melakukan pembelian ulang dan loyal pada penyedia layanan, kemudian menyebarkan word of mount positif.

Tetapi ketika pengalaman layanan tidak sesuai harapan, pelanggan akan mengeluh tentang buruknya kualitas layanan dan beralih pada penyedia jasa lainnya (Kuntari et al.,2016).

Citra perusahaan salah satu hal yang sangat penting dalam hal pengaruh loyalitas nasabah kepada perusahaan tempat mereka melakukan hubungan timbal balik, Citra perusahaan merupakan seperangkat keyakinan, ide dan kesan yang dimiliki oleh seseorang terhadap suatu perusahaan (kotler dan armstrong 2006).

Setiap perusahaan dapat memiliki lebih dari satu citra tergantung dari kondisi interaksi yang dilakukan perusahaan dengan kelompok-kelompok yang berbeda, seperti: nasabah, karyawan, pemegang saham, supplier dimana setiap kelompok tersebut mempunyai pengalaman dan hubungan yang berbeda dengan perusahaan.

Oleh karena itu, citra yang dimiliki perusahaan dapat berperingkat positif atau negative.

Jika dilihat dari tabel pada gambar 1.2 dan gambar 1.3 dapat di jelaskan bahwa jumlah agen brilink dan jumlah transaksi mengalami peningkatan disetiap tahunnya, namun jika dibanding dengan target yang telah ditetapkan oleh PT Bank Rakyat Indonesia (Persero) Tbk untuk target transaksi per Agen Brilink sebanyak 200 transaksi per bulannya, jika dilihat dari data transaksi dari tahun 2017 sampai dengan bulan April tahun 2021 rata-rata transaksi per bulan tidak sampai 200 transaksi per bulan dengan data sbb:

Tabel 1.4 Jumlah Agen versus transaksi Brilink Kanwil Medan (Sumber Laporan Bagian Brilink PT Bank Rakyat Indonesia Kanwil Medan)

1 KC Rantau Prapat 357 734 814 971 1.036 1.204.284 2.244.477 2.328.802 2.665.505 789.341 281 255 238 229 190 2 KC Tanjung Balai 628 1.157 758 1.075 1.199 834.680 1.688.301 1.693.272 1.820.592 679.569 111 122 186 141 142 3 KC Stabat 546 956 1.042 1.051 1.051 964.516 2.021.426 2.382.382 3.094.040 972.580 147 176 191 245 231 4 KC Panyabungan 286 610 851 1.122 1.147 745.403 1.492.466 1.622.439 1.880.273 665.207 217 204 159 140 145 5 KC Sibuhuan 157 424 869 1.102 1.146 865.290 1.475.533 1.606.722 1.939.875 704.648 459 290 154 147 154 6 KC Kisaran 475 1.237 1.531 1.892 1.944 962.588 2.015.697 2.364.357 2.772.205 1.037.714 169 136 129 122 133 7 KC Sibolga 242 651 726 875 914 628.902 1.211.987 1.151.780 1.447.087 449.712 217 155 132 138 123 8 KC Pematang Siantar 406 966 1.049 1.442 1.483 724.289 1.541.222 1.637.319 2.017.768 726.005 149 133 130 117 122 9 KC Tebing Tinggi 558 1.107 1.172 1.468 1.580 844.130 1.685.413 1.744.747 2.247.510 836.116 126 127 124 128 132 10 KC Kota Pinang 252 522 605 820 827 663.398 1.387.152 1.438.989 1.600.717 495.150 219 221 198 163 150 11 KC Perdagangan 168 423 369 534 526 627.958 1.247.808 1.347.808 1.106.177 345.713 311 246 304 173 164 12 KC Tarutung 302 703 761 1.014 1.061 629.565 1.335.097 1.255.009 1.345.737 416.449 174 158 137 111 98 13 KC Medan Putri Hijau 155 196 110 71 70 446.697 900.845 382.135 149.545 - 36.663 240 383 289 176 - 131 14 KC Balige 266 413 559 772 785 602.720 1.234.655 1.093.506 1.121.502 334.958 189 249 163 121 107 15 KC Padang Sidempuan 377 701 596 839 872 714.646 1.466.974 1.498.971 1.659.691 566.544 158 174 210 165 162 16 KC Gunung Sitoli 284 463 758 960 997 715.538 1.447.969 1.601.909 2.163.491 695.073 210 261 176 188 174 17 KC Medan Gatot Subroto 262 686 595 622 658 453.957 940.647 763.458 719.753 251.988 144 114 107 96 96 18 KC Lubuk Pakam 224 478 715 1.134 1.226 593.967 1.191.008 1.090.795 1.418.003 549.887 221 208 127 104 112 19 KC Sidikalang 318 599 460 542 561 503.149 1.148.301 1.021.102 1.248.178 385.156 132 160 185 192 172 20 KC Medan Iskandar Muda 469 1.148 1.187 1.640 1.642 496.490 1.317.467 1.396.941 1.955.788 748.345 88 96 98 99 114 21 KC Medan Sisingamangaraja 315 772 618 607 643 426.924 927.417 788.688 830.879 291.490 113 100 106 114 113 22 KC Binjai 316 980 1.030 1.278 1.328 591.344 1.352.557 1.428.693 1.756.196 651.857 156 115 116 115 123 23 KC Medan Thamrin 260 587 814 1.035 1.061 424.350 953.480 870.320 952.214 353.664 136 135 89 77 83 24 KC Kabanjahe 917 824 1.017 1.233 1.263 535.122 1.120.792 1.131.411 1.220.012 420.549 49 113 93 82 83 8.552 17.341 19.010 24.102 25.020 16.266.907 33.348.691 33.641.555 39.132.738 13.331.052 159 160 147 135 133

RATAS TRANSAKSI PER BULAN

TOTAL

2020 2019 2018

2017 Apr-21 Apr-21 2017 2018 2019 Apr-21

JUMLAH AGEN

2020 2020

2017 2018 2019

KANCA NO

JUMLAH TRANSAKSI

Gambar 1.3 Grafik rata-rata transaksi Brilink Kanwil BRI medan

(Sumber Laporan Bagian Brilink PT Bank Rakyat Indonesia Kanwil Medan)

Berdasarkan tabel dan data grafik tersebut diatas selama 4 (tiga) tahun terakhir target transaksi perbulan belum pernah tercapai (target transaksi per bulan 200 transaksi / agen brilink) dan secara grafik mengalami penuruan transaksi, hal ini yang menjadi perhatian khusus kanwil BRI medan untuk memaksimalkan transaksi dengan cara melakukan evaluasi transaksi brilink melalui kualitas pelayanan prima yang diberikan agen brilink kepada nasabah dan melakukan

maintenance alat EDC yang mengalami kendala sehingga nasabah akan merasa puas sehingga akan sering melakukan transaksi ke agen brilink.

Berdasarkan pra survey yang dilakukan oleh peneliti kepada 30 nasabah BRI yang pernah bertransaksi di Agen Brilink BRI dengan rata-rata bertransaksi dalam sebulan 1-3 kali dimana kebanyakan kegiatan yang dilakukan responden berbagai macam seperti transfer uang tunai, baik sesama BRI maupun ke Bank lain, pembelian Pulsa, Pembayaran token listrik dan layanan lainnya. Responden sendiri berpendapat bahwa kualitas pelayanan masih terdapat agen Brilink yang melakukan pelayanan tidak sesuai dengan apa yang diharapkan oleh nasabah, dimana pelayanan pegawai/Owner Agen Brilink masih kurang ramah terhadap nasabah. Hal ini harusnya diperhatikan oleh pihak Agen Brilink karena Agen Brilink di wilayah sumatera utara belum pernah melakukan survei kepuasan sehingga agen Brilink belum bisa menentukan treatment atau menyusun rencana strategis untuk dapat menjaga nasabah agar tetap loyal dan merasa puas atas pelayanan yang diberikan agen brilink, kualitas pelayanan sangat penting untuk diterapkan, dengan peningkatan kualitas pelayanan yang maksimal maka akan meningkatkan citra Agen Brilink dimata nasabahnya.

Nasabah brilink akan semangkin loyal jika merasa puas dengan pelayanan dari agen brilink dan disamping itu citra BRI juga merupakan faktor lain bagi nasabah brilink untuk tetap menjadi nasabah setia agen brilink. Nasabah agen brilink akan semangkin loyal jika mendapatkan perhatian lebih dari brilink seperti nasabah selalu diperhatkan saat ulang tahun, nasabah akan diberikan gimmick jika bertransaksi diatas 5 kali transaksi dan lain sebagainya. Namun dari hasil pra

survey dari 30 responden terdapat 11 responden yang menyatakan bahwa nasabah agen brilink masih belum loyal, hal ini disebabkan karena mereka belum merasa puas dengan pelayanan dari agen brilink.

Disamping itu terdapat nasabah yang masih kecewa dengan kemampuan (ability), kompetensi yang dimiliki oleh agen Brilink dan penyalagunaan transaksi, hal ini tercermin dari complain yang disampaikan oleh nasabah kepada agen brilink yang belum dapat menjelaskan permasalahan yang dihadapi oleh nasabah. Permasalahan tersebut akan membuat citra perusahaan menurun dan membuat nasabah tidak percaya kepada agen brilink untuk bertransaksi, seperti yang masuk ke media seputarempatlawang.com dengan topik yang diangkat yaitu

“Salah Satu Agen Brilink di Duga Mengurangi Transaksi Uang Nasabah” hal ini sangat merusak nama baik perusahaan PT Bank Rakyat Indonesia (Persero) Tbk.

Hal senada juga disampaikan komplain nasabah melalui media https://mediakonsumen.com perihal layanan dengan topik “Salah Transfer Sesama Nasabah BRI yang Tinggal dalam Satu Wilayah namun Permohonan Bantuan Tak Dilayani”. Berdasarkan informasi tersebut maka akan membuat citra perusahan khususnya PT Bank Rakyat Indonesia (Persero) Tbk mengalami dampak negatif seperti ketidakpercayaan nasabah terhadap keberadaan Agen Brilink sebagai perpanjangan tangan BRI.

Fenomena yang sering terjadi pada nasabah Bank BRI terhadap Agen Brilink baik secara langsung maupun tidak langsung seperti kualitas pelayanan yang diberikan kepada nasabah yang belum sesuai standar sehingga dapat

berujung pada keputusan nasabah untuk kembali bertransaksi di Agen Brilink.

Pada dasarnya Agen Brilink belum pernah dilakukan sosialisasi atau pendidikan dari BRI terkait pelayanan kepada nasabah, sehingga masih banyak terdapat agen yang masih kurang memahami pentingnya kualitas layanan. Jika nasabah mendapat pelayanan yang baik maka nasabah akan merasa puas dan akan loyal kepada agen brilink dan BRI.

Menurut penelitian terdahulu yang dilakukan oleh Rachmad Hidayat (2009), ditemukan hasil penelitian yang menyatakan bahwa kualitas layanan tidak berpengaruh signifikan terhadap loyalitas nasabah dan penelitian yang dilakukan oleh Al Amin dan Ahmad Yunadi (2016) yang menyatakan bahwa citra perusahaan tidak berpengaruh signifikan terhadap loyalitas nasabah, sedangkan menurut penelitian yang dilakukan oleh Chusnul Rofiah dan Dwi Wahyuni (2017), ditemukan hasil penelitian yang menyatakan bahwa Hasil pengujian terbukti bahwa Kualitas pelayanan berpengaruh signifikan terhadap loyalitas pelanggan dan penelitan yang dilakukan oleh Putri Apriyanti, Djasuro Surya, Lutfi (2017) ditemukan hasil penelitian yang menyatakan bahwa citra perusahaan berpengaruh signifikan terhadap loyalitas nasabah, artinya apabila semakin baik kualitas pelayanan dan citra perusahaan maka akan tercipta loyalitas pelanggan. Kedua penelitian ini memiliki hasil yang berbeda dan tidak konsisten sehingga menimbulkan research gap atau kesenjangan diantara kedua penelitian tersebut.

Kesenjangan penelitian (research gap) ini menjadi fenomena menarik yang mendukung penelitian ini untuk dilakukan.

Berdasarkan fenomena dan uraian diatas, maka patut dibuatkan sebuah penelitian tentang Agen Brilink dengan mengangkat tema “Pengaruh kualitas layanan dan citra perusahaan terhadap loyalitas nasabah dengan kepuasan nasabah sebagai variabel intervening (Studi kasus Agen Brilink PT Bank Rakyat Indonesia (Persero) Tbk Kantor Wilayah Medan)”.

1.2 Rumusan Masalah

Latar belakang di atas menjelaskan PT Bank Rakyat Indonesia Tbk (Persero) sangat concern dalam meningkatkan kualitas layanan agen brilink dalam melayani nasabah sehingga nilai citra perusahaan akan lebih baik dan nasabah akan lebih puas dan loyal terhadap Agen Brilink PT Bank Rakyat Indonesai (Persero) Tbk, sedangkan berdasarkan data transaksi sejak tahun 2017 sampai dengan April 2021 rata-rata transaksi mengalami penurunan per agen brlink per kanwil hal ini disebabkan karena tingkat pelayanan yang masih rendah.

Dari penelitian terdahulu terdapat research gap yang menyatakan bahwa kualitas layanan dan citra perusahaan tidak berpengaruh secara signifikan terhadap loyalitas nasabah. PT Bank Rakyat Indonesia (Persero) tbk Kantor Wilayah Medan juga masih belum pernah melakukan survey kualitas layanan dan citra perusahaan untuk meningkatkan kepuasan nasabah sehingga nasabah loyalitas terhadap agen brilink PT Bank Rakyat Indonesia (Persero).

Dari berbagai permasalahan tersebut maka adapun yang menjadi pertanyaan pada penelitian ini adalah sebagai berikut :

1. Apakah kualitas pelayanan dapat berpengaruh terhadap kepuasan

nasabah Agen Brilink PT Bank Rakyat Indonesia (Persero) Tbk?

2. Apakah citra perusahaan dapat berpengaruh terhadap kepuasan nasabah Agen Brilink PT Bank Rakyat Indonesia (Persero) Tbk ?

3. Apakah kualitas pelayanan dapat berpengaruh terhadap loyalitas nasabah Agen Brilink PT Bank Rakyat Indonesia (Persero) Tbk?

4. Apakah citra perusahaan dapat berpengaruh terhadap loyalitas nasabah Agen Brilink PT Bank Rakyat Indonesia (Persero) Tbk?

5. Apakah Kepuasan nasabah berpengaruh terhadap loyalitas nasabah Agen Brilink PT Bank Rakyat Indonesia (Persero) Tbk?

6. Apakah kualitas pelayanan dapat berpengaruh terhadap loyalitas nasabah melalui kepuasan nasabah Agen Brilink PT Bank Rakyat Indonesia (Persero) Tbk?

7. Apakah citra perusahaan dapat berpengaruh terhadap loyalitas nasabah melalui kepuasan nasabah Agen Brilink PT Bank Rakyat Indonesia (Persero) Tbk?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini antara lain adalah :

1. Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan terhadap kepuasan nasabah Agen Brilink di PT Bank Rakyat Indonesia (Persero) Tbk.

2. Untuk mengetahui dan menganalisis pengaruh citra perusahaan terhadap kepuasan nasabah Agen Brilink di PT Bank Rakyat Indonesia (Persero)

Tbk.

3. Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan terhadap loyalitas nasabah Agen Brilink di PT Bank Rakyat Indonesia (Persero) Tbk.

4. Untuk mengetahui dan menganalisis pengaruh citra perusahaan terhadap loyalitas nasabah Agen Brilink di PT Bank Rakyat Indonesia (Persero) Tbk.

5. Untuk mengetahui dan menganalisis pengaruh Kepuasan nasabah terhadap loyalitas nasabah Agen Brilink di PT Bank Rakyat Indonesia (Persero) Tbk.

6. Untuk mengetahui dan menganalisis pengaruh kualitas pelayanan terhadap loyalitas nasabah melalui kepuasan nasabah Agen Brilink di PT Bank Rakyat Indonesia (Persero) Tbk.

7. Untuk mengetahui dan menganalisis pengaruh citra perusahaan terhadap loyalitas nasabah melalui kepuasan nasabah Agen Brilink di PT Bank Rakyat Indonesia (Persero) Tbk.

1.4 Manfaat Penelitian`

Hasil penelitian ini diharapkan akan dapat memberikan manfaat sebagai berikut :

1.4.1 Manfaat praktis

a. Manfaat bagi peneliti

Penulis berharap dari penelitian ini akan mampu menambah wawasan serta lebih mengerti dan memahami teori-teori yang didapat

selama proses perkuliahan serta melatih cara berpikir yang kritis dan sistematis dalam menyelesaikan masalah.

b. Manfaat Praktisi

Hasil penelitian ini diharapkan dapat dijadikan sebagai bahan referensi, masukan atau informasi bagi pengambilan keputusan manajemen dalam merumuskan strategi pemasaran yang tepat dan cermat dan dapat menjadi tambahan informasi bagi kinerja perusahaan khususnya bidang pemasaran, dan menjadi bahan pertimbangan serta rekomendasi mengenai faktor-faktor apa saja yang perlu diperhatikan dalam memberikan kepuasan bagi nasabah yang berdampak pada loyalitas nasabah BRI yang bertransaksi di Agen Brilink.

c. Bagi Akademisi

Manfaat akademis yang diharapkan adalah bahwa hasil penelitian dapat dijadikan rujukan bagi upaya pengembangan Ilmu pengetahuan dalam bidang perbankan, dan berguna juga untuk menjadi referensi bagi mahasiswa yang melakukan kajian terhadap pengaruh kualitas layanan dan citra perusahaan terhadap loyalitas nasabah melalui kepuasan nasabah sebagai variabel intervening dan penelitian ini dapat dijadikan sebagai bahan masukan bagi para akademisi untuk mengadakan penelitian lebih lanjut tentang kualitas layanan, citra perasahaan, kepuasan nasabah dan loyalitas nasabah.

1.4.2 Manfaat Teoritis

a. Penelitian ini diharapkan dapat menjadi media pembelajaran secara nyata oleh peneliti, karena dapat mengaplikasikan ilmu yang didapatkan di bangku pendidikan.

b. Untuk penelitian selanjutnya hasil penelitian ini diharapkan dapat memberikan dukungan di lapangan terhadap teori-teori pengaruh kualitas pelayanan dan citra perusahaan terhadap loyalitas melalui kepuasan nasabah sebagai variabel intervening baik secara langsung maupun tidak langsung.

BAB II

TINJAUAN PUSTAKA

2.1 Kajian Pustaka

Teori – teori dalam manajemen pemasaran banyak membantu dalam pengaplikasian di perusahaan. Operasional perusahaan dapat mengacu pada teori pemasaran yang telah ada dan berkembang. Dalam menetapkan suatu kebijakan tertentu dapat dipertimbangkan dengan melihat pada teori–teori yang telah ada dari hasil penelitian terdahulu, sehingga kajian teori dapat digunakan untuk memecahkan masalah serta mengarahkan penelitian ke dalam skema yang lebih sistematis. Pada bab ini, peneliti akan mengemukakan teori–teori yang berhubungan dengan variabel penelitian ini.

2.2 Pemasaran

Fungsi pemasaran dalam sebuah perusahaan merupakan faktor penting dalam mengenalkan dan menjual suatu produk maupun jasa. Tetapi sebenarnya dalam dunia pemasaran bukan hanya itu saja fungsinya, karena pemasaran merupakan ilmu global yang mencakup banyak aspek dalam dunia bisnis. Untuk lebih memahami tentang pengertian pemasaran, berikut beberapa definisi yang di jelaskan oleh beberapa ahli :

Pemasaran menurut American Marketing Association (AMA) yang dikutip oleh Grewal dan Levy (2014) bahwasanya“Marketing is the activity, set of institutions, and processes for creating, capturing, communicating, delivering, and exchanging offerings that have value for customers, client, partners, and

19

society at large” yang artinya “Pemasaran adalah kegiatan, mengatur lembaga, proses untuk menciptakan, mengkomunikasikan, menyampaikan, dan bertukar persembahan yang memiliki nilai bagi pelanggan, klien, dan masyarakat pada umumnya”. Sedangkan menurut Kotler dan Armstrong (2015) bahwasanya

“Marketing as the process by which companies create value for customers build strong customer relationships in order to capture value from customers in return”. Maksud dari pengertian tersebut adalah pemasaran sebagai proses dimana perusahaan menciptakan nilai bagi pelanggan dan membangun pelanggan yang kuat relationship untuk menangkap nilai dari pelanggan sebagai imbalan.

Berdasarkan dua definisi tersebut peneliti sampai pada pemahaman bahwa pada dasarnya pemasaran merupakan serangkaian proses yang dilakukan oleh perusahaan yang mempunyai tujuan untuk menciptakan, mengkomunikasikan dan memberi suatu nilai kepada pelanggan dan juga selalu menjaga hubungan yang baik dengan pelanggan.

2.2.1 Bank

Pada Undang-undang Nomor 10 Tahun 1998 tentang Perbankan, Bank disebutkan sebagai badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup masyarakat.

Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah, yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran.

Bank Menurut Taswan (2010) adalah sebuah lembaga atau perusahaan yang aktivitasnya menghimpun dana berupa giro, deposito, tabungan, dan simpanan yang lain dari pihak yang kelebihan dana (surplus init) kemudian menempatkannya kembali kepada masyarakat yang membutuhkan dana (deficit unit) melalui penjualan jasa keuangan yang pada gilirannya dapat meningkatkan kesejahteraan rakyat banyak

Sedangkan menurut Kasmir (2013), secara sederhana bank diartikan sebagai “Lembaga keuangan yang kegiatan usahanya adalah menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat serta memberikan jasa-jasa bank lainnya.”

Dari beberapa pengertian di atas dapat disimpulkan bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan

2.2.2 Pemasaran Bank

Secara umum pengertian pemasaran bank adalah suatu proses untuk menciptakan dan pertukaran produk atau jasa bank yang ditujukan untuk memenuhi kebutuhan dan keinginan nasabah dengan cara memberikan kepuasan.

(Kasmir, 2004). Dari definisi ini beberapa pengertian yang perlu untuk diketahui adalah sebagai berikut.

Produk bank adalah jasa yang ditawarkan kepada nasabah untuk mendapatkan perhatian, untuk dimiliki,digunakan atau dikonsumsi untuk memenuhi kebutuhan dan keinginan nasabah. Produk bank terdiri dari produk simpanan (giro, tabungan, dan deposito), pinjaman (kredit) atau jasa-jasa bank lainnya seperti transfer, kliring, inkaso, safe deposit box, kartu kredit, letter of credit, bank garansi, traveler cheque, bank draf, dan jasa-jasa bank lainnya.

Pengertian kebutuhan nasabah bank adalah suatu keadaan yang dirasakan tidak ada dalam diri seseorang. Sebagai contoh kebutuhan nasabah bank adalah:

a. Kebutuhan akan produk atau jasa bank

b. Kebutuhan rasa aman berhubungan dengan bank c. Kebutuhan kenyamanan berhubungan dengan bank

d. Kebutuhan untuk dihormati dan dihargai oleh seluruh karyawan bank e. Kebutuhan untuk persahabatan dan keakraban

f. kebutuhan untuk diberi perhatian oleh seluruh karyawan bank g. kebutuhan status/prestise

h. kebutuhan aktualisasi diri. (Kasmir,2004)

2.2.3 Pemasaran Jasa

Definisi dari jasa menurut Tjiptono (2019) adalah setiap tindakan atau perbuatan yang dapat ditawarkan oleh suatu pihak kepada pihak lain yang pada dasarnya bersifat intangible (tidak berwujud fisik) dan tidak menghasilkan

kepemilikan sesuatu, kemudian Tjiptono mengemukakan perspektif “service”

sebagai sebuah sistem yang terdiri atas dua komponen utama : (1) operasi jasa (Service operations), dimana masukan (input) diproses dan elemen-elemen produk diciptakan; dan (2) penyampaian jasa (service delivery), dimana elemen-elemen produk jasa tersebut dirakit, dirampungkan dan disampaikan kepada pelanggan.

Berdasarkan definisi dari jasa dan pemasaran jasa tersebut diatas, peneliti memahami bahwa jasa jasa merupakan sesuatu yang dapat diidentifikasi secara terpisah tidak berwujud, ditawarkan untuk memenuhi kebutuhan tetapi jasa memiliki manfaat yang bisa dirasakan oleh individu yang menerima atau yang menggunakan.

2.2.4 Klasifikasi Jasa

Jasa dapat diklasifikasikan berdasarkan beberapa kriteria. Tjiptono (2019) mengklasifikasikan jasa menjadi lima bagian, yaitu:

1. Berdasarkan sifat tindakan jasa. Jasa dikelompokkan ke dalam sebuah matriks yang terdiri atas dua sumbu, di mana sumbu vertikalnya menunjukkan sifat tindakan jasa (tangible actions dan intangible actions), sedangkan sumbu horizontalnya adalah penerima jasa (manusia dan benda).

2. Berdasarkan hubungan dengan pelanggan. Jasa dikelompokkan ke dalam sebuah matriks yang terdiri atas dua sumbu, di mana sumbu vertikalnya menunjukkan tipe hubungan antara perusahaan jasa dan pelanggannya (status keanggotaan dan hubungan temporer), sedangkan sumbu horizontalnya adalah sifat penyampaian jasa (penyampaian secara

berkesinambungan/kontinyu/ dan penyampaian diskret).

3. Berdasarkan tingkat customization dan kemampuan mempertahankan standar konstan dalam penyampaian jasa. Jasa diklasifikasikan berdasarkan dua sumbu utama, yaitu tingkat customization karakteristik jasa sesuai dengan kebutuhan pelanggan individual (tinggi dan rendah) dan tingkat kemampuan penyedia jasa dalam mempertahankan standar yang konstan (tinggi dan rendah).

4. Berdasarkan sifat permintaan dan penawaran jasa. Sumbu vertikal menunjukkan sejauh mana penawaran jasa menghadapi masalah sehubungan dengan terjadinya permintaan puncak (permintaan puncak dapat dipenuhi tanpa penundaan berarti dan permintaan puncak biasanya melampaui penawaran), sedangkan sumbu horizontal adalah tingkat fluktuasi permintaan sepanjang waktu (tinggi dan rendah).

5. Berdasarkan metode penyampaian jasa. Sumbu vertikal menunjukkan sifat interaksi antara pelanggan dan perusahaan jasa (pelanggan mendatangi perusahaan jasa, perusahaan jasa mendatangi pelanggan, serta pelanggan dan perusahaan jasa melakukan transaksi melalui surat atau media elektronik), sedangkan sumbu horizontal adalah ketersediaan oulet jasa (single site dan multiple sites).

Selain itu, menurut Tjiptono (2019) jasa juga dapat diklasifikasikan berdasarkan sudut pandang konsumen, yaitu:

1. For consumer (facilitating services), yaitu jasa yang digunakan sebagai sarana atau media untuk mencapai suatu tujuan.

2. To consumer (human services), yaitu jasa yang ditujukan kepada konsumen.

Pertama, people processing, dapat bersifat voluntary (misalnya pusat ketenagakerjaan dan fasilitas sinar X/Rontgen), maupun involuntary (seperti klinik diagnosis dan pengadilan anak-anak nakal). Kedua, people changing meliputi yang bersifat voluntary (contohnya perguruan tinggi dan tempat ibadah) dan involuntary (seperti rumah sakit dan penjara).

2.3 Kualitas Pelayanan

2.3.1 Pengertian Kualitas Pelayanan

Kualitas merupakan hal yang sangat penting diperhatikan oleh perusahaan jasa perbankan dalam menghadapi situasi persaingan yang sangat kompetitif.

Kemampuan perusahaan untuk menyediakan kualitas akan menjadi senjata untuk memenangkan persaingan, karena dengan memberikan layanan yang baik maka kepuasan nasabah akan tercapai. Kualitas pelayanan yang diberikan perusahaan jasa harus terus dijaga agar dapat memberikan yang terbaik kepada nasabah sehingga akan timbul kepercayaan kepada nasabah.

Pelayanan yang baik hanya akan dapat diwujudkan apabila di dalam organisasi pelayanan terdapat sistem pelayanan yang mengutamakan kepentingan nasabah khususnya pengguna jasa pelayanan dan sumber daya manusia yang berorientasi pada kepentingan nasabah. Fokus pada kepentingan nasabah merupakan hal yang mutlak dilakukan oleh tiap-tiap perusahaan yang bergerak dibidang jasa, dikarenakan keberadaan mereka bergantung pada ada tidaknya nasabah yang membutuhkan jasa pelayanan. Sehingga pentingnya arti layanan

bagi sebuah perusahaan jasa. Kualitas pelayanan dapat dibedakan ke dalam dua kriteria yaitu jenis kualitas pelayanan yang baik dan kualitas pelayanan yang buruk. Kualitas pelayanan ini bukanlah suatu hal yang permanen atau kaku, melainkan fleksibel dan dapat dirubah. Perubahan ini tentunya berupa peningkatan kualitas pelayanan agar semakin lebih baik lagi. Kualitas pelayanan ini dapat diartikan sebagai tingkat kepuasan nasabah, sedangkan tingkat kepuasan nasabah ini sendiri dapat diperoleh dari perbandingan atas jenis pelayanan yang nyata diterima oleh nasabah dengan jenis pelayanan yang diharapkan oleh nasabah. Jenis kualitas pelayanan yang baik adalah jenis pelayanan yang memuaskan dan sesuai dengan pelayanan yang diharapkan oleh nasabah.

Menurut Kamus Besar Bahasa Indonesia, layanan merupakan kata dasar dari layan yang berarti membantu menyiapkan yang diperlukan seseorang, sedangkan layanan adalah cara melayani. Tjiptono (2019) mengemukakan bahwa

“kualitas merupakan suatu kondisi dinamis yang berhubungan dengan produk, jasa, manusia, proses dan lingkungan yang memenuhi atau melebihi harapan”.

Sedangkan menurut Kotler (2012), kualitas pelayanan adalah keseluruhan karakteristik atas suatu produk barang atau jasa yang mempengaruhi atas kemampuannya dalam memenuhi kebutuhan dan keinginan klien yang dinyatakan atau tidak dinyatakan. Dan menurut ahli lain seperti Rusydi (2017) “kualitas pelayanan adalah tingkat keunggulan yang diharapkan dan pengendalian atas tingkat keunggulan tersebut untuk memenuhi konsumen. Kualitas pelayanan dalam pengertian tersebut menjelaskan bahwa yang dijunjung tinggi oleh konsumen dinilai dari bagaimana perusahaan memberikan pelayanan yang terbaik