i

(Studi kasus Pada AJB Bumiputera 1912 Makassar)

SYAMSIDARNI 105730 2683 11

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2015

i SKRIPSI

EVALUASI PELAKSANAAN AUDIT MANAJEMEN SUMBER DAYA MANUSIA DALAM UPAYA MENINGKATKAN PRODUKTIVITAS

DAN KINERJA SUMBER DAYA MANUSIA (Studi kasus Pada AJB Bumiputera 1912 Makassar)

SAMSIDARNI 105730 02683 11

Untuk memenuhi persyaratan guna memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi

FAKULTAS EKONOMI

UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR

2015

ii

DALAM UPAYA MENINGKATKAN

PRODUKTIVITAS DAN KINERJA SUMBER DAYA MANUSIA (Studi kasus Pada AJB Bumiputera 1912 Makassar)

Nama Mahasiswa : SYAMSIDARNI No. Stambuk/Nim : 10573 02683 11

Fakultas/jurusan : EKONOMI/AKUNTANSI

Perguruan Tinggi : UNIVERSITAS MUHAMMADIYAH MAKASSAR

Makassar, 10 Desember 2015 Menyetujui

Pembimbing I

Muh.Amir, SE.,MSi.Ak.CA

Pembimbing II

Ismail Rasulong, SE.,MM

Mengetahui Dekan Fakultas Ekonomi

Dr. H. Mahmud Nuhung, MA NBM. 497 794

Ketua Jurusan Akuntansi

Ismail Badollahi, S.E., M.Si., Ak.CA NBM. 1073 428

iii

iii

iv

HALAMAN PERSETUJUAN ...ii

HALAMAN PENGESAHAN ...iii

DAFTAR ISI ...iv

DAFTAR TABEL ...vi

DAFTAR GAMBAR ...vii

DAFTAR GRAFIK ...viii

KATA PENGANTAR ...ix

ABSTRAK ...x

BAB I PENDAHULUAN ...1

A. Latar Belakang ...1

B. Masalah Pokok ...5

C. Tujuan Penelitian ...5

D. Manfaat Penelitian ...6

BAB II TINJAUAN PUSTAKA ...7

A. Audit Manajemen ...7

1. Pengertian Audit Manajemen ...7

2. Tujuan Audit Manajemen ...7

3. Tahap-tahap Audit Manajemen ...8

B. Manajemen Audit Manajemen ...10

1. Pengertian Manajemen Audit Manajemen ...10

2. Peranan Manajemen Audit Manajemen ...11

3. Fungsi Manajemen Audit Manajemen ...11

C. Audit Sumber Daya Manusia (SDM) ...11

1. Pengertian Audit Sumber Daya Manusia (SDM) ...11

2. Tujuan Audit Sumber Daya Manusia (SDM) ...15

v

4. Manfaat Audit Sumber Daya Manusia (SDM) ...19

5. Pelaksanaan Audit Sumber Daya Manusia (SDM) ...20

D. Produktivitas Sumber Daya Manusia (SDM) ...21

1. Pengertian Produktivitas Sumber Daya Manusia (SDM) ...21

2. Unsur-unsur Produktivitas Sumber Daya Manusia (SDM) ...21

3. Pengukuran Produktivitas Sumber Daya Manusia (SDM) ...23

4. Faktor-faktor yang mempengaruhi Produktivitas Sumber Daya Manusia (SDM) ...24

5. Pengaruh Pelaksanaan Audit Manajemen Sumber Daya Manusia (SDM) Terhadap Produktivitas Sumber Daya Manusia (SDM) ...25

E. Kinerja Sumber Daya Manusia (SDM) ...26

1. Pengertian Kinerja Sumber Daya Manusia (SDM) ...26

2. Faktor-faktor yang mempengaruhi Kinerja Sumber Daya Manusia (SDM) ...26

F. Kerangka Pikir ...27

G. Hipotesis ...28

BAB III METODOLOGI PENELITIAN ...29

A. Daerah Dan Waktu Penelitian ...29

B. Metode Pengumpulan Data ...29

C. Jenis dan Sumber Data ...29

D. Populasi dan sampel ...31

E. Metode Analisis ...31

F. Sistimatika Penulisan ...30

BAB IV GAMBARAN UMUM PERUSAHAAN ...36

A. Sejarah singkat AJB Bumiputera 1912 ...36

B. Visi dan Misi AJB Bumiputera 1912 ...38

C. Struktur Organisasi AJB Bumiputera 1912 ...38

D. Job Description AJB Bumiputera 1912 ...40

BAB V HASIL PENELITIAN DAN PEMBAHASAN ...45

A. Karateristik Responden ...45

vi

B. Saran ...59 DAFTAR PUSTAKA

vii

DAFTAR GAMBAR

Halaman Gambar. 1 Kerangka Pikir... 28 Gambar. 2 Struktur Organisasi ... 39

viii

Tabel 2 Karateristik Responden Berdasarkan Jenis Kelamin ... 45

Tabel 3 Karateristik Responden Berdasarkan Usia ... 46

Tabel 4 Karateristik Responden Berdasarkan Umur ... 47

Tabel 5 Karateristik Responden Berdasarkan Lama kerja ... 49

Tabel 6 Uji Validitas Data ... 50

Tabel 7 Uji Reability Data ... 51

Tabel 8 Uji Correlation ... 52

Tabel 9 Uji Regresi Berganda ... 53

Tabel 10 Uji F (F Test) ... 54

Tabel 11 Uji Determinan (R) ... 55

ix

DAFTAR GRAFIK

Halaman

Grafik 1 Karateristik Responden Berdasarkan Jenis Kelamin ... 46

Grafik 2 Karateristik Responden Berdasarkan Usia ... 47

Grafik 3 Karateristik Responden Pendidikan Terakhir ... 48

Grafik 4 Karateristik Responden Berdasarkan Umur ... 49

Grafik 5 P-Plot ... 53

x

kesehatan, kesempatan, dan segala upadaya-Nya dalam menolong hamba-Nya yang tidak ada kekuatan dan upadaya terhadap segala sesuatu di muka bumi ini.

Laa illaha illa Huwa. Sholawat dan salam juga teruntuk Nabi besar Muhammad, SAW., yang dengan kesabaran dan wasiatnya kepada umatnya sehingga umatnya tidak tersesat dalam menjalani hidup di dunia, dan berkat perjuangan baginda Rasulullah sehingga penulis sampai pada titik dimana penulis dapat menyelesaikan Skripsi ini dengan judul “Evaluasi Pelaksanaan Audit Manajemen SDM terhadap Produktivitas Kinerja SDM Pada AJB Bumiputera 1912”.

Skripsi ini disusun untuk memenuhi sebagian persyaratan mencapai derajat Strata I (satu) di Program Studi Akuntansi Universitas Muhammadiyah Makassar. Dalam perjalanan proses penyelesaian skripsi ini penulis menyadari bahwa banyak kesulitan dan hambatan yang penulis hadapi terlebih kepada yang terkasih kedua orang tua saya --- dan --- sungguh tiada kebanggaan yg lebih besar selain memiliki kedua orang tua yang ketulusannya tak pernah berhenti kepada anak-anaknya. Serta kepada saudara-saudariku --- saya yang tercinta terima kasih atas dukungan dan doanya.

Melalui kesempatan ini pula penulis tak lupa menyampaikan ucapan terima kasih yang sebesar-besarnya dan setulus-tulusnya kepada :

1. Rektor Universitas Muhammadiyah Makassar, Bapak DR.H. Irwan Akib, M.Pd. yang telah memberikan kesempatan kepada penulis untuk mengikuti program pendidikan Strata 1 di Universitas Muhammadiyah Makassar.

2. Bapak Muh. Amir, SE.,M.Si.Ak.CA, selaku Pembimbing I yang selama ini senantiasa memberikan bimbingan serta arahannya kepada penulis hingga skripsi ini dapat diselesaikan.

3. Bapak Ismail Rasulong, SE,MM selaku pembimbing II yang telah memberikan bimbingan, dan arahan hingga akhirnya penulis dapat menyelesaikan skripsi ini.

xi

kepada saya untuk melakukan penelitian di perusahaan bapak pimpin.

5. Teman-teman Akuntansi Universitas Muhammadiyah Makassar yang telah banyak berbagi pengetahuannya.

Penulis menyadari bahwa skripsi ini masih jauh dari yang namanya kesempurnaan, maka kritik dan saran yang konstruktif guna perbaikan skripsi ini.

Semoga skripsi ini bermanfaat bagi perkembangan ilmu akuntansi di masa depan.

Aamiin.

Makassar, 10 Desember 2015 Penulis,

Syamsidarni

xii

daya Manusia. Tim Penguji (Pembimbing I Muh. Amir dan Ismail Rasullong) Audit manajemen sumber daya manusia ada kaitannya dengan tingkat produktivitas sumber daya manusia apabila dilaksanakan dengan baik sehingga tujuan-tujuan perusahaan dapat tercapai dengan baik. Penelitian ini bertujuan untuk mengetahui pelaksanaan audit manajemen sumber daya manusia terhadap Produktivitas Kinerja sumber daya manusia pada AJB Bumiputera 1912 Makassar. Metode Penelitian yang digunakan adalah dengan menggunakan analisis Regresi berganda dengan populasi yang digunakan adalah seluruh karyawan AJB Bumiputera 1912 dengan sampel adalah 15 karyawan.

Hasil penelitian ini diperoleh bahwa pelaksanaan audit manajemen sumber daya menusia sudah dilaksanakan dengan baik sehingga dapat mencapai tingkat produktivitas Kinerja sumber daya manusia.

Kata Kunci: Audit Manajemen Sumber daya manusia, Produktivitas, Kinerja Sumber Daya Manusia

1

BAB I PENDAHULUAN

A. Latar Belakang

Sumber daya manusia (SDM) merupakan asset bagi perusahaan, sehingga Sumber daya manusia (SDM) menjadi unsur yang sangat penting dalam kegiatan perusahaan. Sumber daya manusia (SDM) merupakan penentu (determinant) dari efektifnya sistem manajemen. Agar potensi sumber daya manusia dapat digunakan secara maksimal diperlukan suatu pengelolaan yang baik, meliputi kebijakan-kebijakan manajemen, prosedur maupun sistem yang diterapkan. Untuk perusahaan besar pengelolaan Sumber daya manusia ini diserahkan pada divisi personalia/HRD (Human Resources and Development) yang dilaksanakan berdasarkan kebijakan perusahaan mengenai bidang sumber daya manusia telah ditetapkan, yang akan bertanggungjawab untuk mendapatkan, memberdayakan dan memelihara sumber daya manusia.

Untuk mewujudkan tujuan tersebut selain membutuhkan program serta upaya pengembangan yang baik juga dibutuhkan evaluasi dan pengawasan di bidang SDM yang baik agar tujuan tersebut dapat berjalan secara efektif.

Pihak manajemen khususnya manajemen sumber daya manusia tidak dapat mengasumsikan bahwa segala sesuatu telah mereka lakukan dengan benar.

Dalam kenyataannya, manajemen sumber daya manusia (MSDM) akan menghadapi kesalahan kesalahan bahkan kebijaksanaan yang tidak tepat atau ketinggalan zaman. Untuk itu AJB Bumiputera 1912 melakukan audit SDM

1

yaitu pemeriksaaan kualitas secara menyeluruh kegiatan-kegiatan SDM, divisi, atau perusahaan. Dengan adanya audit SDM diharapkan efektivitas karyawan dapat tercapai sehingga efektivitas organisasi juga dapat tercapai (samule, 2012).

Ranupandojo (samule, 2012) Audit sumber daya manusia dapat dilakukan pada semua fungsi-fungsi operasional dari manajemen sumber daya manusia yaitu perencanaan, penerimaan, seleksi, latihan dan pengembangan, penilaian kinerja, kompensasi, hubungan karyawan dengan organisasi (hubungan industrial). Audit SDM berfokus pada pencarian data dan informasi tentang permasalahan organisasi dari perspektif SDM, lebih spesifik menyangkut masalah-masalah yang mengakibatkan kegagalan organisasi. Misalnya karena tengah terjadi issue sentral atau karena adanya permintaan khusus dari manajemen karena alasan tertentu. Audit sumber daya manusia sebagai suatu analisis dari semua faktor yang menyangkut administrasi personalia diikuti dengan rekomendasi untuk memperbaiki setiap penyimpangan dari standar yang diinginkan.

Audit sumber daya manusia adalah pemeriksaan dan penilaian secara sistematis, objektif dan terdokumentasi terhadap fungsi-fungsi organisasi yang berpengaruh oleh manajemen sumber daya manusia dengan memastikan dipenuhinya azas kesesuaian, efektivitas, dan efisiensi dalam penggunaan sumber daya manusia untuk mendukung tercapainya sasaran fungsional maupun tujuan jangka pendek, jangka menengah dan jangka panjang (Susilo, 2002). Audit SDM dimaksudkan untuk mendukung tercapainya sasaran

fungsional maupun tujuan organisasi secara keseluruhan. Artinya audit SDM membantu pimpinan dengan berbagai fungsi-fungsi organisasi perusahaan, dengan memberikan masukan informasi sesuai penilaian auditor.

Perusahaan juga harus memperhatikan tingkat kepuasan karyawannya, agar para karyawannya dapat bekerja lebih produktif. Sebagaimana yang sering terdengar : karyawan yang produktif adalah mereka yang merasa bahagia dalam pekerjaannya.

Siagian (Sagala, 2009) menyebutkan ada empat hal yang menjadi indikator bahagia tidaknya para karyawan yaitu : tingkat produktivitas yang tinggi, tingkat kemangkiran yang rendah, tingkat perpindahaan pegawai yang rendah, dan tingkat kepuasan kerja yang tinggi. Produktivitas dipengaruhi oleh berbagai faktor, salah satunya yang penting adalah kualitas sumber daya manusia yang dimiliki. Banyak aktivitas yang merupakan pelaksanaan dari manajemen sumber daya manusia, yang akan berdampak dalam peningkatan produktivitas. Dimulai dengan pengadaan sumber daya manusia (recruitment) berdasarkan deskripsi jabatan untuk menentukan kompensasi yang diberikan, sampai dengan kegiatan pemeliharaan sumber daya manusia yang diperolehnya, yang pada akhirnya nanti terhadap pengelolaan tersebut akan ditanyakan apakah para pekerja sudah bekerja secara efektif untuk mencapai tujuan perusahaan; atau dengan kata lain apakah sumber daya manusia telah dimanfaatkan secara optimal.

Audit Manajemen Sumber Daya Manusia marupakan suatu pemeriksaan pengelolaan yang menekankan pada segi efektifitas dan efisiensi. Dengan

dilaksanakannya audit manajemen sumber daya manusia, maka akan mendorong divisi sumber daya manusia menjadi lebih efektif dan efisien sehingga membuktikan kinerja dari sumber daya manusia yang bersangkutan.

Pada akhirnya, dengan semakin baiknya divisi ini maka produktivitas dan kinerja sumber daya manusia yang dimiliki diharapkan dapat meningkat.

Asuransi Jiwa Bersama (AJB) Bumiputera 1912 adalah perusahaan bisnis asuransi jiwa nasional pertama dan tertua di Indonesia. Untuk menghadapi terjadinya perubahan tuntutan pasar di era persaingan yang semakin kompetitif dan perubahan lingkungan bisnis, perusahaan perlu menerapkan perencanaan strategi yang tepat meningkatkan peranannya sebagai pusat pelayanan, pembinaan, dan pengawasan yang lebih mendukung tercapainya kualitas dan mutu yang baik bagi kualitas kinerja karyawan. Terlebih banyak pesaing (perusahaan asuransi) yang memiliki sasaran yang sama dengan strategi yang sama Persaingan semakin ketat antara perusahaan asuransi, program-program di dalam perencanaan teknologi dilakukan dengan baik dan memberikan dampak yang positif bagi pengelolaan pelayanan terhadap nasabah dan kelancaran kegiatan operasional. Akan tetapi ada beberapa hal yang menyebabkan kurang maksimalnya penerapan kegiatan operasionalisasi terutama menyangkut kualitas serta kinerja Karyawan yang akan mendukung kelancara operasi perusahaan, terlebih lagi belum ada penilaian kepuasan karyawan sebagai umpan balik penyusunan perencanaan teknologi, adanya double job antara KUO dan KUAK di beberapa Kantor Cabang.

Berdasarkan latar belakang pemikiran di atas, maka penulis mengambil judul penelitian sebagai berikut, “Evaluasi Pelaksanaan Audit Manajemen Sumber Daya Manusia dalam Upaya Peningkatan Produktivitas dan Kinerja Sumber Daya Manusia (Studi Kasus AJB Bumiputera 1912 Makassar)”

B. Rumusan masalah

Berdasarkan uraian di atas, maka rumusan masalah dalam penelitian ini adalah:

1. Bagaimana pelaksanaan audit manajemen sumber daya manusia pada AJB Bumiputera 1912 Makassar?

2. Bagaimana Produktivitas dan Kinerja sumber daya manusia pada AJB Bumiputera 1912 Makassar?

C. Tujuan Penelitian

Berdasarkan masalah yang diteliti, maka maksud dan tujuan penelitian ini adalah:

1. Untuk mengetahui pelaksanaan audit manajemen sumber daya manusia pada AJB Bumiputera 1912 Makassar

2. Untuk mengetahui Produktivitas dan Kinerja sumber daya manusia pada AJB Bumiputera 1912 Makassar?

D. Manfaat Penelitian 1. Manfaat Teoritis

a. Untuk menambah pengetahuan dan wawasan mengenai pelaksanaan audit manajemen sumber daya manusia, Produktivitas dan Kinerja sumber daya manusia pada AJB Bumiputera 1912 Makassar, sehingga diharapkan dapat menambah literatur tentang audit manajemen Sumber daya manusia yang jumlahnya relatif sedikit.

b. Sebagai bahan pembanding bagi penelitian terdahulu sekaligus sumber referansi dan informasi bagi penelitian-penelitian selanjutnya.

2. Manfaat Praktis

a. Sebagai bahan pertimbangan bagi manajemen untuk pelaksanaan audit manajemen sumber daya manusia, Produktivitas dan Kinerja sumber daya manusia pada AJB Bumiputera 1912 Makassar.

b. Memberikan masukan kepada manajemen atas pelaksanaan audit manajemen sumber daya manusia, Produktivitas dan Kinerja sumber daya manusia pada AJB Bumiputera 1912 Makassar guna memberikan value added bagi perusahaan.

7

BAB II

TINJAUAN PUSTAKA

A. Audit manajemen

1. Pengertian Audit Manajemen

Bayangkara (2008: 2) Audit Manajemen adalah pengevaluasian terhadap efisiensi dan efektivitas operasi perusahaan. Dalam konteks audit manajemen, manajemen meliputi seluruh operasi internal perusahaan yang harus dipertanggungjawabkan kepada berbagai pihak yang memiliki wewenang yang lebih tinggi. Audit manajemen dirancang secara sistematis untuk mengaudit aktivitas, program-program yang diselenggarakan, atau sebagian dari entitas yang bisa diaudit untuk menilai dan melaporkan apakah sumber daya dan dana telah digunakan secara efisien, serta apakah tujuan dari program dan aktivitas yang telah direncanakan dapat tercapai dan tidak melanggar ketentuan aturan dan kebijakan yang telah ditetapkan perusahaan

Willy (2002:53) menyatakan bahwa : “Audit manajemen adalah audit terhadap manajemen suatu organisasi secara keseluruhan untuk menilai unsur-unsur manajemen apakah telah direncanakan, dijalankan dan dikendalikan dengan prinsip-prinsip manajemen yang baik dan benar sehingga organisasi melalui fungsi-fungsinya dapat mencapai tujuan yang direncanakan yang mencakup dimensi PQCDSME – Productivity (produktivitas) – Quality (mutu) – Cost (biaya) – Delivery (waktu penyampaian) – Safety (keselamatan) – Morale (etos kerja) – Enviroment (lingkungan) – secara efektif dan efisien.

7

2. Tujuan Audit Manajemen

Dalam melaksanakan fungsi-fungsi perencanaan, pengorganisasian, pengarahan serta pengendalian agar lebih memusatkan perhatiannya pada pencapaian tujuan-tujuan perusahaan yang meliputi sasaran strategi, auditor manajemen dapat mengembangkan teknik-teknik pemeriksaan yang semakin baik dan juga dapat memberikan pertimbangan bagi manajemen dalam pengambilan keputusan untuk mencapai hasil yang lebih baik. Menurut AICPA yang dikutip oleh Amin Widjaja (2000:275) tujuan dari pelaksanaan Audit manajemen adalah adalah untuk memeriksa dan menilai operasi perusahaan serta prosedur pelaksanaannya, juga menyangkut pemberian informasi kepada manajemen tentang masalah-masalah operasi yang diperlukan untuk melakukan koreksi dalam peningkatan, penghematan dan produktivitas.

Berdasarkan penjelasan di atas, maka tujuan audit manajemen tidak hanya ingin mendorong dilakukannya tindakan korektif tetapi juga menghindari kemungkinan terjadinya kekurangan atau kelemahan di masa yang akan dating dan menghasilkan perbaikan bagi pengelolaan operasi perusahaan yang telah direncanakan dan ditetapkan dengan cara memberikan rekomendasi sebagai hasil pemeriksaan

3. Tahap-tahap audit Manajemen

Menurut Suharli (Sagala, 2009) menyatakan bahwa pelaksanaan audit manajemen dibagi 5 tahap yaitu :

a. Mendefinisikan Ruang Lingkup Audit

Melakukan musyawarah dan perjanjian antara pihak manajemen dengan auditor tentang tujuan dan ruang lingkup audit manajemen b. Perencanaan, Persiapan dan Pengorganisasian.

Tim audit manajemen akan menyusun suatu perencanaan pelaksanaan audit untuk dapat dipahami seluruh anggota tim audit. Perencanaan harus memuat target yang hendak dicapai setiap tahapan atau berdasarkan periode tertentu. Tim audit mulai mempersiapkan dokumen-dokumen penunjang.

c. Pengumpulan dan pemuktahiran Data Relevan. Memulai usaha pengumpulan data yang relevan dengan audit yang sedang dilaksanakan. Data tersebut selanjutnya didokumentasikan dan dimuktahiran setiap ada data baru (novum).

d. Analisa dan Riset

Menganalisa dan mengadakan penelitian serta evaluasi atas data relevan yang telah tersedia. Menganalisa dalam arti membandingkan kriteria yang ditetapkan dengan kondisi awal.

e. Pelaporan. Pelaporan audit adalah hasil perbandingan antar kriteria dengan aktual. Laporan audit manajemen merupakan ringkasan kegiatan audit yang dilaksanakan dalam bentuk rekomendasi perbaikan operasional organisasi.”

4. Perbandingan antara audit manajemen dengan audit financial

Evaluasi secara sistematik terhadap objek audit dan harus dilakukan oleh auditor yang kompeten dan independen. Perbedaannya yaitu, Audit

Finansial membatasi diri pada pemeriksaan atasnkewajaran praktek akuntansi berdasarkan standar akuntansi yang diterima umum.nArtinya Audit Finansial memverifikasi apakah laporan keuangan yang memuat informasi historis telah disajikan secara wajar. Sedangkan audit manajemen mnggunakan data operasi termasuk data keuangan untuk memberi masukan bagi manajemen. Artinya audit manajemen menekankan pada rekomondasi perbaikan operasional mencakup setiap aspek ekonomis, efisiensi, dan efektifitas operasional perusahaan Suharli (Sagala, 2009).

Berikut beberapa karakteristik perbedaan audit manajemen dengan audit finansial yaitu :

Tabel 1

Karakteristik perbedaan audit manajemen dengan audit finansial

No Karateristik Audit Manajemen Audit Financial

1

2

3

4

Tujuan

Ruang lingkup

Standar Penilaian

Pengguna

Menilai ekonomisasi, efisiensi, dan operasional

Melakukan audit atas operasi atau fungsi

Berdasarka Prinsip operasional manajemen

Untuk membantu manajemen (Intern)

Memberikan opini

Melakukan audit atas data atau catatan keuangan

Berdasarkan prinsip akuntan yang berlaku umum

Berguna bagi pihak luar organisasi (ekstern)

B. Manajemen Sumber Daya manusia (SDM)

1. Pengertian Manajemen Sumber Daya manusia (SDM)

Menurut Dessler (Sutrisno, 2009:4) manajemen sumber daya manusia dapat didefinisikan sebagai “suatu kebijakan dan praktik yang

dibutuhkan seseorang yang menjalankan aspek „orang‟ atau perekrutan, penyaringan, pelatihan, pengimbalan, dan penilaian.”

Sementara itu, Schuler, et.al., (Sutrisno, 2009:4) mengartikan bahwa: “Manajemen sumber daya manusia (MSDM), merupakan pengakuan tentang pentingnya tenaga kerja organisasi sebagai sumber daya manusia yang sangat penting dalam memberi kontribusi bagi tujuan- tujuan organisasi, dan menggunakan beberapa fungsi dan kegiatan untuk memastikan bahwa SDM tersebut digunakan secara efektif dan adil bagi kepentingan individu, organisasi, dan masyarakat.”

2. Peranan manajemen Sumber Daya Mnusia (MSDM)

Hasibuan (2002) menjelaskan bahwa manajemen sumber daya manusia (MSDM) mengatur dan menetapkan program kepegawaian yang mencakup maslah-maslah sebagai berikut:

a. Menetapkan jumlah, kualitas dan penempatan tenaga kerja yang efektif dengan kebutuhan perusahaan berdasarkan job description, job specification, job requirement dan job evalution

b. Menetapkan penarikan, seleksi dan penempatan karyawan berdasarkan The Right Man in The Right place and the Right Man in The Right Job

c. Menetapkan program kesejahteraan , pengembangan, promosi dan pemberhentian

d. Menawarkan penawaran dan permintaan sumber daya manusia pada masa yang akan dating

e. Memperkirakan keadaaan perekonomian pada umumnya dan perkembangan perusahaan pada khususnya.

f. Memonitor dengan cermat undang-undang perburuhan dan kebijaksanaan pemberian balas jasa perusahaan-perusahaan sejenis g. Memonitor kemajuan tekhnik dan perkembangan serikat buruh h. Melaksanakan, pendidikan, latihan dan penilaian prestasi karyawan i. Mengatur mutasi karyawan baik vertical maupun horisontal

3. Fungsi manajemen Sumber Daya Mnusia (MSDM)

Melayu (2001) fungsi manajemen Sumber Daya manusia meliputi perencanaan, pengorganisasian, pengarahan, pengendalian, pengadaan, pengembangan, kompensasi, pengintegrasin, pemeliharaan, kedisplinan, dan pemberhentian

C. Audit Sumber Daya manusia (SDM)

1. Pengertian Audit Sumber Daya manusia (SDM)

Audit sumber daya manusia merupakan salah satu aktivitas audit operasiaonal yang dilakukan seseorang atau kelompok yang independen untuk mengevaluasi atau mengukur perusahaan dalam melaksanakan tugas atau pekerjaan dengan kriteria yang telah ditentukan.

Susilo (2002:63) Audit SDM adalah pemeriksaan dan penilaian secara sistematis, objektif dan terdokumentasi terhadap fungsi-fungsi organisasi yang terpengaruh oleh manajemen sumber daya manusia dengan tujuan memastikan dipenuhinya azas kesesuaian, efektivitas, dan efisiensi dalam pengelolaan sumber daya manusia untuk mendukung tercapainya sasaran-

sasaran fungsional maupun tujuan organisasi secara keseluruhan baik untuk jangka pendek, jangka menengah maupun jangka panjang.

Sedangkan Veitzhal (2004:550) mengemukakan bahwa : “Audit Sumber Daya Manusia adalah pemeriksaan kualitas secara menyeluruh kegiatan sumber daya manusia dalam suatu departemen, divisi atau perusahaan, dalam arti mengevaluasi kegiatan-kegiatan sumber daya manusia dalam suatu perusahaan dengan menitik beratkan pada peningkatan atau perbaikan kegiatan.”

Berdasarkan pengertian di atas, terdapat beberapa butir penting mengenai audit sumber daya manusia, antara lain :

a. Audit sumber daya manusia adalah kegiatan pemeriksaan dan penilaian artinya merupakan sebuah proses mencari dan mengumpulkan data dan informasi faktual, signifikan dan relevan sampai pada tahap pengambilan keputusan yang didasarkan pada hasil verifikasi dan penilaian auditor.

b. Auditor memerlukan data. Data adalah fakta yang merupakan realita atau keadaan yang sebenarnya yang ada atau dapat dibuktikan bener-benar ada atau terjadi.

c. Data yang diperlukan oleh auditor adalah data yang relevan dan signifikan, artinya data yang ada hubungannya dengan permasalahan SDM atau kapantingan perusahaan secara keseluruhan dan dapat menjelaskan permasalahan secara lebih terarah dan mendalam.

d. Audit sumber daya manusia dilakukan secara sistematis, artinya dilakukan dengan pola logika dan menetapkan azas-azas manajemen.

Audit SDM direncanakan, dievaluasi dan hasilnya ditindak lanjutin

e. Audit sumber daya manusia dilakukan secara objektif, artinya auditor sedapat mungkin meminimalkan unsur subjektivitas dalam interaksi pemeriksaan tidak mencampur aduk fakta dengan opini.

f. Kegiatan audit terdokumentasi, artinya semua yang dilakukan dalam proses audit secara keseluruhan mulai dari perencanaan audit, pelaksanaan, pelaporan dan hasil tindak lanjut hasil audit oleh auditee harus dicatat dan catatan dikelola dengan baik sehingga mudah ditemukan sewaktu-waktu diperlukan.

g. Keluaran dari kegiatan audit sumber daya manusia adalah infermasi yang disimpulkan dari data dan fakta yang telah dikumpulkan dan diolah sehingga menjadi lebih informative dan mengandung informasi penting untuk diberikan perhayian dan ditindaklanjuti oleh auditee atau oleh manajemen.

h. Audit sumber daya manusia dilakukan untuk mengetahui dipenuhi tidaknya azas kesesuaian, artinya audit diarahkan untuk mengetahui tingkat ketaatan terhadap persyaratan-persyaratan yang wajib dipenuhi dalam pengelolaan sumber daya manusia.

i. Audit sumber daya manusia dilakukan untuk memeriksa efektivitas dan efisiensi dalam pengelolaan sumber daya manusia, artinya diarahkan selain pada aspek ketaatan azas dan pencapaian tujuan juga diarahkan untuk menilai tingkat efisiensi dalam pengelolaan sumber daya manusia.

j. Audit sumber daya manusia dimaksudkan untuk mendukung tercapainya sasaran-sasaran fungsional maupuan tujuan organisasi secara keseluruhan.

Oleh karena itu dapat disimpulkan bahwa audit sumber daya manusia adalah pemeriksaan dan penilaian kualitas secara menyeluruh terhadap aktivitas pengelolaan sumber daya manusia yang tujuannya untuk menilai efektivitas, efisiensi dan kesesuaian dalam pengelolaan sumber daya manusia dalam mendukung pencapaian tujuan dan sasaran perusahaan.

Veithzal (2004:551) mengemukakan bahwa Audit sumber daya manusia dapat dilaksanakan dalam beberapa situasi, antara lain:

a. Ketika dirasa perlu oleh manajemen puncak

b. Ketika suatu kekuatan eksternal yang memakai suatu tinjauan

c. Ketika seorang manajer baru bertanggung jawab atas departemen sumber daya manusia.

d. Ketika suatu perusahaan yang signifikan dalam dunia usaha yang memakai konviderasi ulang manajemen sumber daya manusia.

e. Ketika suatu keinginan spesialis sumber daya manusia untuk meningkatkan praktik dari sumber daya manusia perusahaan.”

2. Tujuan audit Sumber Daya Manusia (SDM)

Sedangkan menurut Veithzal (2004:567) tujuan audit sumber daya manusia adalah sebagai berikut: “Tujuan audit SDM adalah untuk mengevaluasi kegiatan SDM dengan maksud untuk:

a. Menilai efektivitas sumber daya manusia

b. Mengenali aspek-aspek yang masih dapat diperbaiki c. Mempelajari aspek-aspek tersebut secara mendalam, dan

d. Menunjukkan kemungkinan perbaikan, dan membuat rekomendasi untuk melaksanakan perbaikan tersebut. Pelaksanaan audit ini hendaknya mencakup evaluasi terhadap fungsi SDM.

Hasibuan (2003:260) mengemukakan tujuan audit sumber daya manusia sebagai berikut: tujuan Audit SDM:

a. Untuk mengetahui apakah dan hasil kerja karyawan sesuai dengan rencana

b. Untuk mengetahui apakah semua karyawan dapat menyelesaikan job description-nya dengan baik dan tepat waktu

c. Sebagai pedoman menentukan besarnya balas jasa kepada setiap karyawan

d. Sebagai dasar pertimbangan pemberian pujian dan atau hukuman kepada setiap karyawan

e. Sebagai dasar pertimbangan pelaksanaan mutsi vertikal, horizontal dan atau alih tugas bagi karyawan untuk memotivasi peningkatan semangat kerja, prestasi kerja dan disiplin karyawan

f. Untuk menghindari terjadinya kesalahan sedini mungkin dan tindakan perbaikan dapat dilakukan secepatnya

g. Sebagai dasar pertimbangan ikut sertanya karyawan, mungkin pengembangan (pelatihan dan pendidikan)

h. Untuk memenuhi ego dan kepuasan dengan memperhatikan nilai mereka i. Sebagai pedoman yang efektif dalam melaksanakan seleksi penerimaan

karyawan di masa yang akan dating

j. Sebagai dasar penilaian kembali rencana SDM apakah sudah baik atau tidak, atau masih perlu disempurnakan”.

3. Ruang Lingkup Audit Sumber Daya manusia (SDM)

Menurut Willy (2002:67) mengemukakan ruang lingkup audit sumber daya manusia sebagai berikut: “Lingkup audit SDM sama dengan luasnya manajemen SDM itu sendiri. Artinya semua aspek manajemen SDM mulai dari strategi, kebijakan, filosopi, prinsip-prinsip, sampai fungsi spesifik manajemen sumber daya manusia bias mencapai target audit”.

Menurut Veithzal (2004:557) ruang lingkup audit sumber daya manusia sebagai berikut:

a. Ruang Lingkup Audit harus mencakup pengujian dan evaluasi terhadap kecukupan efektivitas sistem pengendalian intern perusahaan dan kualitas manajemen dalam melaksanakan tanggung jawab yang dibebankan kepadanya.

b. Tingkat kepercayaan dan integritas infomasi

Auditor harus menelaah tingkat kepercayaan, integritas informasi keuangan maupun operasional, sarana serta cara-cara yang digunakan untuk mengidentifikasi, mengukur, menggolong-golongkan, dan melaporkan informasi tersebut.

c. Ditaatinya kebijakan-kebijakan, rencana-rencana, prosedur-prosedur, ketentuan-ketentuan dan peraturan-peraturan yang berlaku.

d. Perlindungan atas harta perusahaan.

Auditor harus menelaah cara-cara untuk melindungi harta perusahaan dari segala bentuk kerugian seperti pencurian, kebakaran dan perbuatan- perbuatan yang tidak semestinya.

e. Penggunaan sumber-sumber daya secara efisien dan efektif.

Auditor harus menilai tingkat efektif dan efisiensi penggunaan sumber daya yang ada. Disamping itu manajemen bertanggung jawab menyusun suatu standarstandar kegiatan usaha untuk mengukur kegiatan-kegiatan penggunaan sumber-sumber daya secara efektif dan efisien.

f. Pencapaian tujuan dan sasaran yang telah ditetapkan atas kegiatan usaha atau program perusahaan.

Sedangkan Hasibuan (2003:261) menyatakan bahwa ruang lingkup audit sumber daya manusia, cara, sistem, metode penilaian, dan penialaian harus diinformasikan secara jelas kepada karyawan supaya mereka mengetahuinya . Ruang lingkup sumber daya manusia tersebut yaitu what, why, where, when, who, and how atau disingkat 5W+1H. “Ruang Lingkup Audit SDM:

a. What (apa) yang dinilai, yaitu prestasi kerja, perilaku, kesetiaan, kejujuran, kerjasama, kepemimpinan, royalitas, saat sekarang, potensi akan datang, sifat dan hasil kerjanya.

b. Why (mengapa) dinilai, yaitu untuk meningkatkan kepuasan kerja karyawan, kepentingan, pengembangan, dan lain-lain

c. Where (di mana) dinilai, yaitu di dalam atau di luar pekerjaan d. When (kapan) dinilai, yaitu secara formal dan informal

e. Who (siapa) yang menilai, yaitu atasan langsung, atasan dari atasan langsungnya, dan atau suatu tim yang dibentuk di perusahaan”.

4. Manfaat Audit Sumber Daya manusia (SDM)

Audit sumber daya manusia sangat bermanfaat bagi perusahaan atau organisasi juga karyawan. Untuk lebih jelasnya akan diuraikan di bawah ini:

a. Manfaat audit sumber daya manusia bagi karyawan. Informasi yang diperoleh melalui audit sumber daya manusia dapat dimanfaatkan untuk berbagai keperluan, misalnya untuk acuan dalam membuat kebijakan, melakukan perbaikan dan berbagai dasar pengambilan keputusan. Yang memanfaatkan hasil audit sumber daya manusia adalah pihak intern dan ekstern perusahaan. Diantaranya yang memerlukan atau menggunakan hasil audit sumber daya manusia adalah pihak pekerja. Menurut Hasibuan (2003) para pekerja memerlukan hasil audit sumber daya manusia sebagai berikut:

1) Untuk memenuhi kepuasan ego manusia yang selalu ingin diperhatikan atau ingin mendapatkan nilai atau pujian dari hasil pekerjaannya.

2) Karyawan ingin mengetahui apakah prestasi kerjanya lebih baik daripada karyawan yang lainnya.

3) Untuk kepentingan jasa dan promosinya.

4) Mengakrabkan hubungan para karyawan dengan pimpinannya.

b. Manfaat audit sumber maya manusia bagi perusahaan

Informasi hasil audit dapat dimanfaatkan untuk berbagai keperluan, salah suatu manfaat audit yang paling sentral adalah sebagai dasar untuk mengambil keputusan, melakukan perbaikan, meningkatkan efisiensi dan efektivitas fungsi organisasi secara terperinci dapat dijelaskan bahwa

pihak perusahaan memerlukan data dari hasil audit sumber daya manusia tersebut.

Pengertian manfaat audit sumber daya manusia bagi perusahaan menurut willy (2002) mengemukakan bahwa: “Audit SDM memberikan umpan balik berharga serta dampak psikologi dan motivasional untuk mengembangkan kompetensi individu dan memacu prestasi secara lebih terarah sesuai masukan objektif dari auditor. Misalnya dari hasil audit, auditor menyimpulkan bahwa kompetensi karyawan secara keseluruhan dalam suatu bagian dinilai masih jauh dari persyaratan maupun rencana pengembangan perusahaan.”

5. Pelaksanaan Audit Sumber Daya manusia (SDM)

Pelaksanaan audit sumber daya manusia yang dikemukakan oleh Hasibuan (2003:260) sebagai berikut: “Dilakukan langsung oleh atasan atau para manajer urusan sumber daya manusia, baik secara indiviadual maupun secara kolektif. Audit sumber daya manusia ini dilakukan secara formal maupun informal, baik langsung maupun tidak langsung (laporan tertulis).”

Menurut pendapat Susilo (2002:66) berpendapat bahwa yang melakukan pengauditan sumber daya manusia ada empat bagian, yaitu sebagai berikut:

a. Dilakukan oleh auditor audit internal yang secara formal telah dibentuk dalam suatu perusahaan untuk melakukan audit SDM secara terencana pada seluruh fungsi organisasi baik dari fungsi SDM maupun pada fungsi non SDM.

b. Dilakukan oleh manajer SDM atau spesialis SDM yang ditunjuk untuk melakukan audit dibagian SDM, dengan pendekatan Self Assesment (penialaian sendiri).

c. Dilakukan oleh manajer SDM atau tenaga spesialis SDM senior terhadap fungsi-fungsi non SDM.

d. Dilakukan oleh tenaga ahli manajemen SDM dari luar perusahaan atas persetujuan pimpinan perusahaan.

D. Produktivitas Sumber Daya manusia (SDM)

1. Pengertian Produktivitas Sumber Daya manusia (SDM)

Hasibuan (2003) menyatakan bahwa: “Produktivitas kerja adalah perbandingan antara output dengan input, dimana output-nya harus memiliki nilai tambah dan teknik pengerjaannya yang lebih baik.”

Menurut Sritomo (Santoso, 2004) menyatakan bahwa:

“Produktivitas kerja adalah rasio jumlah keluaran yang dihasilkan per total tenaga kerja yang dipekerjakan.”

Berdasarkan beberapa definisi yang diungkapkan oleh para ahli di atas, dapat disimpulkan bahwa produktivitas sumber daya manusia adalah perbandingan antara output dan input yang dihasilkan oleh seorang pekerja atau karyawan

2. Unsur-unsur Produktivitas Sumber Daya manusia (SDM)

Sedarmayanti (2004) menyatakan bahwa produktivitas mempunyai unsur-unsur yang terdiri dari efisiensi, motivatif, disiplin, kreatif, efektivitas, inovatif, dinamis, professional, berjiwa kejuangan.

Adapun penjelasan dari masing-masing unsur-unsur produktivitas di atas sebagai berikut:

a. Unsur Efisiensi

1) Motivatif adalah sikap mendorong orang lain untuk melakukan sesuatu

2) Disiplin adalah peraturan tata tertib untuk mencapai perbaikan pekerjaan atau perubahan perilaku

3) Kreatif adalah kemampuan menciptakan atau menghasilkan sesuatu yang membawa sifat baru atau mengkombinasikan idea atau metode yang lama dengan yang baru

b. Unsur Efektivitas

1) Inovatif adalah bersifat memperkenalkan sesuatu yang baru;

memperbaiki

2) Professional yaitu memerlukan kepandaian khusus untuk menjalankannya

3) Berjiwa kejuangan yaitu Orang-orang yang mempunyai kemampuan melihat dan menilai kesempatan bisnis, mengumpulkan sumber daya yang dibutuhkan guna mengambil keuntungan dari padanya yang mengambil tindakan yang tepat guna memastikan kesuksesan.”

3. Pengukuran Produktivitas Sumber Daya manusia (SDM)

Pengukuran produktivitas sumber daya manusia marupakan hal yang sangat menarik, sebab mengukur hasil-hasil tenaga kerja manusia

dengan segala masalah-masalah yang bervariasi pada suatu perusahaan atau organisasi selama periode antara perubahan-perubahan besar pada formal modal.

Sinungan (2005) menyatakan bahwa secara umum pengukuran produktivitas berarti perbandingan yang dapat dibedakan dalam tiga jenis yang sangat berbeda yaitu:

a. Perbandingan-perbandingan antara pelaksanaan sekarang dengan pelaksanaan secara historis yang tidak menunjukkan apakah pelaksanaan sekarang ini memuaskan-namun hanya mengetengahkan apakah meningkat atau berkurang serta tingkatannya.

b. Perbandingan pelaksanaan antara satu unit ( perorangan tugas, seksi, proses) dengan lainnya. Pengukuran seperti itu menunjukkan pencapaian relatif.

c. Perbandingan pelaksanaan sekarang dengan targetnya, dan inilah yang terbaik sebagai memusatkan perhatian pada sasaran/tujuan.

Untuk menyusun perbandingan-perbandingan ini perlu mempertimbangkan tingkat daftar susunan dan perbandingan pengukuran produktivitas. Paling sedikit ada dua jenis tingkat perbandingan yang berbeda, yakni produktivitas total dan produktivitas parsial yang Nampak dibawah ini:

Produktivitas Tenaga kerja = Jumlah yang dihasilkan Jumlah masukan tenaga Kerja

4. Faktor-faktor yang mempengaruhi Produktivitas Sumber Daya manusia (SDM)

Sudarmayanti (2004) terdapat pula berbagai faktor yang mempengaruhi produktivitas kerja, diantaranya adalah:

a. Sikap mental, berupa:

1) Motivasi kerja 2) Disiplin Kerja 3) Etika Kerja b. Pendidikan

Pada umumnya orang yang mempunyai pendidikan lebih tinggi akan mempunyai wawasan yang lebih luas terutama penghayatan akan arti pentingnya produktivitas. Pendidikan di sini dapat berarti pendidikan formal maupun nonformal. Tingginya kesadaran akan produktivitas dapat mendorong pegawai yang bersangkutan melakukan tindakan yang produktiv.

c. Keterampilan d. Manajemen

e. Hubungan industrial Pancasila f. Tingkat penghasilan

g. Gizi dan kesehatan h. Jaminan sosial

i. Lingkungan dan iklim kerja j. Sarana produksi

k. Teknologi

l. Kesempatan berprestasi

5. Pengaruh pelaksanaan Audit Manajemen Sumber Daya Manusia terhadap Produktivitas Sumber Daya manusia (SDM)

Menurut Veitshal (2004) pengaruh pelaksanaan audit manajemen terhadap sumber daya manusia (SDM) terhadap produktivitas sumber daya manusia (SDM) yaitu memberikan suatu kontribusi startegis dan tercapainya tujuantujuan lainnya, maka bidabg SDM harus manjunjung tinggi pentingnya faktor manusia bagi perkembangan perusahaan.

Dengan kata lain, pengembangan produktivitas perusahaan salah satunya dapat dilakukan melaluai pendekatan SDMnya. Namun demikian, pengembangan produktivitas perusahaan melalui pendekatan SDM harus terintegrasi dengan pendekatan sistem yang ada secara keseluruhan.

Dengan cara melakukan audit terhadap diri sendiri sebagai langkah pertama melakukan perbaikan yang terus menerus departemen SDM dapat menemukan dan memperbaiki masalah-masalah sebelum masalah tersebut serius.”

Dari uraian yang telah dipaparkan maka dapatdikatakan bahwa salah satu tujuan dari audit manajemen adalah tercapainya produktivitas.

Karena audit sumber daya manusia merupakan bagian dari audit manajemen, maka hal ini menyatakan bahwa audit manajemen sumber daya manusia ada kaitannya dengan tingkat produktivitas sumber daya manusia. Berdasarkan hal itu juga dapat diketahui bahwa jika audit sumber daya manusia dilaksanakan dengan memadai akan berpengaruh

terhadap produktivitas sumber daya manusia sesuai masukan objektif auditor. Maka secara sinergis akan terbentuk hasil kerja yang pada akhirnya akan menciptakan produktivitas yang memadai serta tujuan- tujuan perusahaan dapat tercapai dengan baik.

E. Kinerja Sumber Daya manusia (SDM)

1. Pengertian Kinerja Sumber Daya manusia (SDM)

Maryoto (2000:91), kinerja karyawan adalah hasil kerja selama periode tertentu dibandingkan dengan berbagai kemungkinan, misal standar, target/sasaran atau kriteria yang telah disepakati bersama.

Adapun indikatornya ialah : kualitas kerja karyawan, kuantitas kerja karyawan, dan kontribusi pada organisasi.

Menurut Soelaiman (2007) memberikan pengertian atas kinerja adalah sebagai sesuatu yang dikerjakan dan dihasilkan dalam bentuk produk maupun jasa, dalam suatu periode tertentu dan ukuran tertentu oleh seseorang atau sekelompok orang melalui kecakapan, kemampuan, pengetahuan dan pengalamannya. Kemudian ia juga menjelaskan kinerja karyawan (employee performance) adalah tingkat terhadap mana para karyawan mencapai persyaratan-persyaratan pekerjaan.

2. Faktor-faktor yang mempengaruhi kinerja

Menurut Dessler (2009) factor-faktor yang dapat meningkatkan kinerja karyawan adalah:

a. Motivasi dari dalam diri karyawan untuk meningkatkan kemampuannya melalui kursus-kursus atau pelatihan yang diadakah

oleh perusahaan atau pihak lain. Hal ini berarti mereka memanfaatkan kesempatan untuk berkembang

b. Kepuasan kerja yang dirasakan karyawan karena berhasil menyelesaikan pekerjaan dengan baik, dan memperoleh penghargaan yang pantas dari atasannya.

c. Departemen sumber daya menusia perlu meningkatkan kesadaran karyawan akan pentingnya perencanaan dan pengembangan karir. Hal ini dapat dilakukan dengan berbagai cara seperti seminar tentang karir d. Kompensasi yang diberikan secara benar membuat karyawan

terpuaskan dan merasa termotivasi untuk meningkatkan kinerja mereka. Kompensasi dapat mencerminkan ukuran nilai kinerja mereka. Selain gaji dan upah , perusahaan terutama departemen SDM dapat memberikan kompensasi pelengkap (fringle benefit) yang dapat dikelompokan menjadi system isentif dan time and benefit (seperti hari libur, sakit maupun untuk istirahat), perlindungan ekonomis 9asuransi jiwa, kesehatan, kecelakaan, pemberian tunjangan hari tua, pension, koperasi yayasan), Program pelayanan karyawan (rekreasi, beasiswa, perumahan, fasilitas konseling mapun pelayanan lainnya).

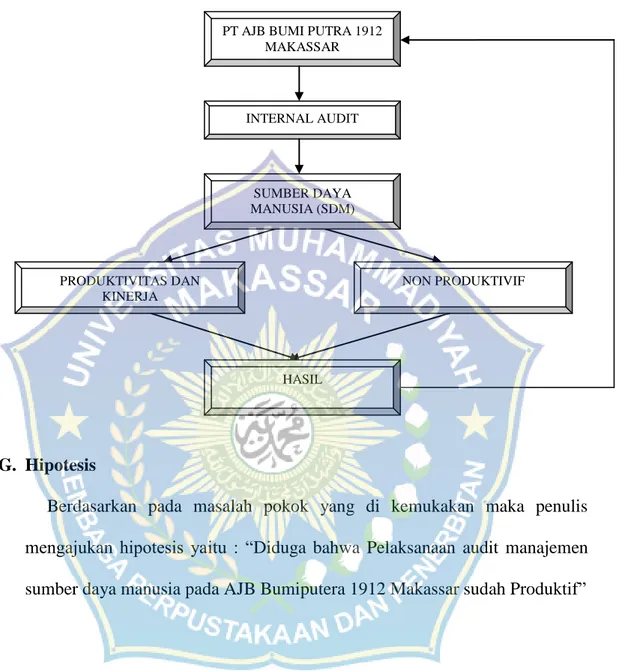

F. Kerangka Pikir

Berdasarkan uraian tersebut dapat disusun suatu kerangka pikir yang dapat dilihat seperti gambar 1 dibawah ini:

Gambar 1 Kerangka Pikir

G. Hipotesis

Berdasarkan pada masalah pokok yang di kemukakan maka penulis mengajukan hipotesis yaitu : “Diduga bahwa Pelaksanaan audit manajemen sumber daya manusia pada AJB Bumiputera 1912 Makassar sudah Produktif”

PT AJB BUMI PUTRA 1912 MAKASSAR

PRODUKTIVITAS DAN KINERJA

INTERNAL AUDIT

NON PRODUKTIVIF SUMBER DAYA

MANUSIA (SDM)

HASIL

BAB III

METODE PENELITIAN

A. Waktu dan Tempat Penelitian

Waktu penelitian dilaksanakan selama 2(Dua) bulan. Tempat penelitian dilaksanakan di AJB Bumiputera 1912 Makassar di Jalan samratulangi.

B. Jenis dan Sumber Data 1. Data Primer

Data yang digunakan dalam penelitian ini adalah data Primer, yaitu data yang diperoleh berdasarkan pengukuran secara langsung oleh peneliti dari sumbernya atau subyek penelitian (Mustafa, 2009:92). Data primer dalam penelitian ini berupa hasil interview mengenai penjelasan dari respoden dari internal auditor maupun dari devisi Personalia AJB Bumiputera 1912 Makassar.

2. Data Sekunder

Data sekunder dalam penelitian ini adalah berupa studi kepustakaan dan mengkaji buku-buku, referensi-referensi yang berkaitan dengan judul yang merupakan data pendukung primer.

C. Metode Pengumpulan Data

1. Penelitian Lapangan (Field Research)

Penelitian lapangan (Field Research), yaitu pengambilan data secara langsung pada objek penelitian untuk mendapatkan data yang diperlukan, dengan cara :

29

a. Observasi

Observasi yang dilakukan dalam penelitian ini adalah observasi tidak berstruktur, dimana Observasi tidak berstruktur adalah observasi yang dilakukan tanpa menggunakan guide observasi. Pada observasi ini peneliti atau pengamat harus mampu mengembangkan daya pengamatannya dalam mengamati suatu objek. Observasi dilakukan dengan melihat cara auditor internal yang bersangkutan melakukan prsosedur audit manajem SDM dan bagaimana devisi personalia bekerja pada AJB Bumiputera 1912 Makassar

b. Kuesioner

Kuesioner merupakan penelitian dengan cara mengajukan daftar pertanyaan langsung kepada responden, yaitu auditor internal AJB Bumiputera 1912, agar dapat memperoleh data yang relevan.

2. Penelitain Kepustakaan (Library Research)

Penelitian kepustakaan (library research), yaitu pengambilan data melalui beberapa teori dari buku-buku literature lainnya yang berkaitan dengan masalah yang diteliti. Penelitian kepustakaan dilakukan dengan cara :

a. Dokumentasi

Teknik dokumentasi digunakan untuk mengumpulkan data dari sumber non insani. Sumber ini terdiri dari dokumen dan rekaman.

mengartikan rekaman sebagai setiap tulisan atau pernyataan yang

dipersiapkan oleh atau untuk individual atau organisasi dengan tujuan membuktikan adanya suatu peristiwa.

Dokumen yang digunakan dalam penelitian ini adalah dokumen internal. Dokumen internal adalah berupa memo, pengumuman, instruksi, aturan, rekaman hasil rapat dan pengugkapan auditor internal yang digunakan di kalangan sendiri. Jenis data dokumen yang digunakan adalah dokumentasi berupa data karyawan AJB Bumiputera 1912 Makassar

D. Jenis Penelitian

Jenis yang digunakan dalam penelitian ini adalah jenis penelitian dengan menggunakan deskriptif Kualitatif

E. Metode Analisis

Penelitian ini bertujuan untuk mengevaluasi pelaksaaan audit manajemen sumber daya manusia dalam upaya meningkatkan produktivitas dan kinerja SDM pada AJB Bumiputera 1912 Makassar. Dalam memperoleh data untuk penulisan penelitian ini, penulis menggunakan metode Kuesioner yaitu dengan memberikan data kuesioner pada responden untuk disi dan sekaligus melihat pelaksanaan audit manajemen sumber daya manusia dalam pemenuhan produktivitas dan kinerja sumber daya manusia, untuk itu digunakan analisis Regresi :

Metode analisis data yang digunakan dalam penelitian agar dapat diinterprestasikan dan mudah dipahami adalah:

1. Analisis Regresi Sederhana

Uji Analisis Regresi Sederhana digunakan untuk mengukur derajat keeratan hubungan tetapi juga menduga besarnya arah hubungan itu serta menduga besarnya variabel dependen jika nilai variabel independen diketahui. (Usman, 2003:241). Analisis regresi sederhana dalam penelitian ini digunakan untuk mengetahui pengaruh X terhadap Y pada PT AJB Bumi Putra 1912 Makassar persamaan regresi sederhana sendiri adalah sebagai berikut:

Y = a + bx+e Dimana:

Y : Produktivitas dan Kinerja SDM X : Pelaksanaan audit manajemen SDM a : Bilangan Konstanta

b : Parameter yang diestimasi untuk X 2. Uji Serempak (Uji F)

Uji F digunakan untuk menguji pengaruh variabel independen secara bersama-sama terhadap variabel dependen dari suatu persamaan regresi dengan menggunakan hipotesis statistik, uji ini dilakukan dengan membandingkan t hitung dengan t tabel pada tingkat signifikansi tertetu.

Apabila t hitung ≥ t tabel atau P ≤ 0,05 maka variabel bebas secara parsial mempunyai pengaruh bermakna terhadap variabel tergantungnya dengan anggapan variabel lainnya konstan. Pengambilan keputusan didasarkan pada nilai probabilitas yang didapatkan dari hasil pengolahan data melalui program SPSS Statistik Parametrik (Santoso:2004:168) sebagai berikut:

a). Jika Probabilitas > 0,05 maka H0 diterima.

b). Jika probabilitas < 0,05 maka H0 ditolak.

Adapun langkah-langkah yang dilakukan dalam uji simultan (Uji F) ini adalah sebagai berikut :

Formulasi hipotesis

Ho : βi = 0, artinya secara simultan X memiliki pengaruh yang tidak signifikan terhadap Y.

Ha : βi ≠ 0, artinya secara simultan X memiliki pengaruh yang signifikan terhadap Y.

a. Menentukan taraf signifikan yang digunakan sebesar 5%.

b. Menentukan daerah penerimaan dan penerimaan Ho.

c. Menentukan besarnya F hitung dengan rumus sebagai berikut : F hitung =

Dimana :

F hitung = Hasil perhitungan R² = Koefisien Determinan K = Jumlah Variabel N = Jumlah Data

d. Penarikan kesimpulan dengan membandingkan Fhitung dengan Ftabel sebagai berikut : Ho ditolak, jika Fhitung > Ftabel artinya terdapat pengaruh yang signifikan dari X secara bersama-sama terhadap Y. Ho diterima, jika Fhitung ≤ Ftabel artinya tidak dapat pengaruh yang signifikan dari X secara bersama-sama tehadap Y.

3. Uji Parsial (Uji t)

Uji t digunakan untuk mengetahui apakah masing-masing variabel bebas yang dimasukkan ke dalam model mempunyai pengaruh yang

bermakna terhadap variabel tergantungnya, uji ini dilakukan dengan membandingkan t hitung ≥ t tabel atau P ≤ 0,05 maka variabel bebas secara parsial mempunyai pengaruh yang bermakna terhadap variabel tergantungnya dengan anggapan variabel lainnya konstan. Seperti halnya dengan uji hipotesis secara simultan, pengambilan keputusan uji hipotesis secara parsial juga didasarkan pada nilai probabilitas yang didapatkan dari hasil pengolahan data melalui SPSS Statistik Parametrik (Santoso 2004:168) sebagai berikut :

a). Jika probabilitas > 0,05 maka H0 diterima b). Jika probabilitas < 0,05 maka H0 ditolak

Adapun langkah-langkah yang dilakukan dalam uji parsial (Uji t) ini adalah sebagai berikut :

i. Formulasi hipotesis

Ho : βi = 0, artinya secara parsial X memiliki pengaruh yang tidak signifikan terhadap Y.

Ha : βi ≠ 0, artinya secara parsial X memiliki pengaruh yang signifikan terhadap Y.

1) Menentukan taraf signifikan yang digunakan sebesar 5%

2) Menentukan daerah penerimaan dan penolakan Ho 3) Menentukan besarnya t hitung dengan rumus berikut:

t = b1 /Sb1 dimana :

b1 = Koefisien regresi variabel X

Sb1 = Standar error dari koefisien regresi

T table = (t.α/2.df.n-k-1)

Membandingkan t hitung dengan t tabel yang dipergunakan adalah uji t dua arah. Dengan kriteria sebagai beikut :

a. Ho diterima jika t table ≤ t hitung ≤ t table artinya bahwa secara parsial ada pengaruh yang tidak signifikan dari variabel bebas yaitu X terhadap variabel tergantung yaitu Y.

b. Ho ditolak jika ≤ t table ≥ atau t hitung ≥ t table artinya bahwa secara parsial ada pengaruh yang signifikan dari variabel bebas yaitu X terhadap variabel tergantung yaitu Y.

BAB IV

GAMBARAN AJB BUMIPUTERA MAKASSAR

A . Sejarah singkat berdirinya Ajb Bumiputera

Asuransi jiwa bersama bumiputera 1912 adalah perusahaan asuransi jiwa nasional milik bangsa Indonesia yang pertama tertua. Di dirikan pada tanggal 12 pebruari 1912 di magelang jawa tengah, dengan nama “Onderlingen levensverzekering maatschappijpersatoen georoe-georoe hindia belanda’’ atau di singkat O.L.Mij.PGHB. Perusahaan ini di gagas dan di dirikan oleh mas Ngabeni Dwidjosewojo, seorang guru di Yogyakarta dan juga sekretaris Boedi Oetomo sebuah organisasi yang mempelopori gerakan kebangkitan nasional, Dua orang guru lainya yaitu Mas Karto Hadi Soebroto Dan Mas Adimidjojo Turut mendirikan perusahaan ini, Masing masing sebagai direktur dan bendahara.

Bersama R. Soepadmo dan M.Darmowidjojo kelima pendiri yang juga angggota O.L.Mij.PGHB ini menjadi pemegang polis yang pertama

Bumiputera memulai usahanya tanpa modal.pembayaran premi pertama oleh ke lima tokoh tersebut di anggap sebagai modal awal perusahaan, dengan syarat uang pertanggunggan tidak akan di bayarkan ke pada ahli waris pemegang polis yang meninggal sebelum berjalan 3 tahun penuh. Para pengurus saat itu juga tidak mengharapkan honorarium , sehingga mereka bekerja dengan sukarela.

Pada mulanya perusahaan hanya melayani para guru sekolah hindia belanda, kemudian perusahaan memperluas jaringan pelayanannya ke masyarakat

36

umum, dan mengganti namanya menjadi O.L.Mij.Boemi Poetra.yang di kenal sekarang dengan AJB BUMIPUTERA 1912

Pada tahun 1921,perusahaan pindah ke Yogyakarta. pada tahun 1934 perusahaan melebarkan dengan membuka cabang-cabang di bandung,Jakarta,Surabaya,Palembang,medan,Pontianak,Banjarmasin,dan ujung pandang.dengan semakin berkembangya AJB Bumiputera 1912,maka pada tahun 1958 secara bertahap kantor di pindahkan ke Jakarta, dan pada tahun 1959 secara resmi kantor pusat AJB Bumiputera 1912 berdomisili di Jakarta.

Selama Sembilan dasawarsa,bumiputera telah berhasil melewati berbagai rintangan yang amat sulit, antara lain pada masa penjajahan,masa revolusi, dan masa masa krisis ekonomi seperti di tahun 1965bdan krisis moneter yang di mulai pada pertengahan tahun 1997.

Salah satu kekuatan bumiputera adalah kepemilikan dan bentuk perusahaanya yang unik, dimana bumiputera adalah “usaha bersama’’ artinya pemilik perusahaan adalah para pemegan polis,bukan pemegang saham. Jadi perusahaan tidak berbentuk PT atau Koperasi.Hal ini di karenakan premi yang di berikan kepada perusahaan skaligus di anggap sebagai modal.Badan perwakilan anggota yang merupakan perwakilan para pemegang polis ikut serta menentukan garis garis besar haluan perusahaan, memilih dan menggangkat direksi, dan ikut serta mengawasi jalanya perusahaan.

B.Visi dan Misi AJB Bumiputera 1912

Adapun yang menjadi Visi dan Misi Ajb Bumiputera adalah 1. Visi :

Menjadikan Kantor Wilayah Makassar/Sulawesi Selatan menjadi Leader market diantara Asuransi Jiwa di Makassar/Sulawesi Selatan

2. Misi

- Menjadikan perusahaan asuransi jiwa yang kuat, melalui dukungan tekhnologi informasi yang modern dan terintegrasi, mengembangkan produk yang berkualitas dan SDM yang berkinerja tinggi serta melaksanakan Good Corporate Governance (GCG) dengan baik dan benar

- Menjadi Perusahaan asuransi jiwa yang menguntungkan melalui surplus operasional disetiap kantor cabang, pengelolaan investasi yang optimal dan menguntungkan, keseimbangan antara asset dan kewajiban untuk menjadi perusahaan yang sehat secara financial.

- Menjadi perusahaan asuransi jiwa yang terkemuka melalui intensifikasi pemasaran untuk mampu masuk dalam 5 (lima) besar industri dan membangun citra perusahaan sehingga selalu berada dibenak dan dihati masyarakat.

C. Struktur Organisasi AJB Bumiputera

Setiap organisasi menganut cara pembagian tugas, wewenang dan tanggung jawab masing-masing. Cara pembagian tugas,wewenang dan tanggung jawab

diperlihatkan dalam suatu bentuk tertentu berupa bagan atau skema struktur organisasi yang bersangkutan.Adapun struktur organisasi pada AJB Bumiputera 1912 adalah sebagai berikut :

Gambar 2

Struktur Organisasi AJB Bumiputera 1912 KEPALA

CABANG

JJJNM

D. Job Description AJB Bumiputera

Dalam upaya mencapai tujuan organisasi, maka suatu perusahaan membentuk struktur organisasi perusahaan. Berdasarkan struktur organisasi di atas, maka mekanisme pada AJB Bumiputera 1912 adalah sebagai berikut :

1. Tugas Kepala Cabang

a. Atasan Jabatan Regional Office

b. Fungsi Jabatan Mengkoordinasi Mengkoordinasi seluruh kegiatan di lingkungan BO dan Area Office (AO) dalam rangka mencapai KEPALA UNIT

OPERASIONAL

KUAK

SUPERVISIOR

KASIR PEGAWAI

ADMINISTRASI

AGEN

produktivitas yang ditargetkan perusahaan dan pertumbuhan di akhir tahun.

c. Tugas Pokok

- Membina hubungan baik dengan pelanggan

- Mengawasi dan mengevaluasi perkembangan dan pencapaian target bawahan serta membantu memberikan alternatif jalan keluar apabila terjadi kesulitan

- Melakukan aktivitas penjualan produk pertanggungan perorangan dan penjualan produk pertanggungan kumpulan.

- Bersama-sama melakukan penetrasi pasar dengan para Areal Manajer (AM) dan Unit Manajer (UM)

- Merencanakan dan mengkoordinir penetapan target para AM, UM, Agen dan Penagih

- Merencanakan kegiatan dan strategi pemasaran

- Melakukan pembinaan dan pengembangan sumber daya manusia yang berada di bawah pengawasannya

- Menandatangani dan memeriksa ulang kelengkapan dokumen,dan surat-surat yang masuk.

2. Seksi Operasional

a. Atasan Jabatan : Branch Manajer b. Fungsi Jabatan

- Merencanakan, mengorganisir, mengawasi dan mengevaluasi kegiatan-kegiatan inkaso dan pemasaran di Branch Office (BO)

agar proses operasional BO dapat berjalan secara efektif dan efsien.

c. Tugas Pokok

- Mengawasi dan mengontrol pendistribuan kwitansi lanjutan dan Bukti Penerimaan Premi Pertama (BP3) dan BPPS.

- Membuat laporan klad kas harian kuitansi dan kartu kontrol kuitansi.

- Membuat daftar sisa kuitansi dan daftar aging setiap 3 bulan sekali serta melakukan pencocokan data dengan neraca dan daftar LIPP.

- Mengawasi dan mengontrol proses administrasi penyetoran dan pelunasan premi pertama dan lanjutan.

- Mengawasi pelaksanaan penagihan.

- Membuat daftar sisa kuitansi dan daftar aging setiap 3 bulan sekali serta melakukan pencocokan data dengan neraca dan daftar LIPP.

- Mengawasi kegiatan pemasaran dan peng-administrasiannya.

- Melakukan perhitungan remunerasi dan komisi untuk agen.

- Mengawasi dan mengontrol formasi area office.

d. Sasaran Kerja dan Target

Memastikan operasional Inkaso dan pemasaran BO dapat berjalan sesuai target secara efektif, efisien dan tepat waktu.

e. Jumlah Laporan (empat) :

- Laporan Khusus Area Office/Branch Office - Laporan Penagihan.

- Laporan Produksi Agen.

- Laporan Checklist formasi Agen.

f. Wewenang

- Memutuskan dan memerintahkan pelaksanaan tugas kepada para staf sebawahannya sesuai pembagian tugas yang telah ditetapkan.

- Memberikan penilaian kinerja kepada bawahan.

- Memiliki wewenang untuk melakukan pembinaan (coaching) kepada bawahan.

3. Seksi Administrasi Tugas :

- Melakukan verifikasi terhadap berkas penerimaan dan pengeluaran semua seksi di BO baik melalui kas maupun bank (dapat berupa premi, ekspirasi, maupun penebusan)

- Memonitor transaksi keuangan setiap harinya

- Melakukan entry setiap transaksi yang berhubungan dengan penerimaan dan pengeluaran BO.

- Memeriksa klad kas harian dan klad Bank.

- Memonitor laporan dan mengkoordinir pekerjaan bawahan dalam Memenuhi pengadaan kebutuhan logistik BO

- Melakukan kegiatan kepegawaian yang berhubungan dengan BO

- Mengurus administrasi perpindahan nasabah ke BO lain

- Memproses pengajuan ijin cuti tahunan, cuti sakit, dan cuti besar.

- Memeriksa pengajuan kenaikan gaji berkala dan ruang gaji pegawai.

4. Kasir Tugas:

- Melayani transaksi keuangan setiap harinya - Memenuhi pengadaan kebutuhan logistik BO

- Mengurus administrasi perpindahan nasabah ke BO lain - Pemegang dana kas

Sasaran Kerja dan Target

- Memastikan kelengkapan dan kesesuaian data-data yang dibutuhkan dalam proses penerimaan dan pengeluaran uang dalam kas maupun melalui bank

- Memastikan bahwa laporan keuangan setiap bulannya disusun secara akurat dan selesai tepat waktu

- Memberikan pelayanan yang memuaskan kepada nasabah 5. Agen

Adapun Tugas Agen adalah sebagai berikut:

- Mengikuti pertemuan pagi di unit setiap pagi

- Memelihara dan melayani polis-polis tutupan pribadi atau substitusi supaya tetap inforce

- Membuat dan melaporkan aktivitas kepada unit manager setiap hari kerja

- Mengikuti PMS setiap hari senin dan sabtu

- Memelihara dengan baik barang-barang yang merupakan inventarisperusahaan

- Mentaati peraturan tata tertib yang berlaku di perusahaan

- Menjaga nama baik pihak pertama pada khususnya dan dunia perasuransian pada umumnya

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Karateristik Responden

Data responden dikumpulkan oleh penulis dari penelitian ini adalah sebanyak 15 responden dan untuk variabel X dan Y kuesioner diberikan kepada objek yaitu Karyawan AJB Buiputera 1912. Data mengenai karakteristik responden sebagai berikut:

1. Profil Responden berdasarkan Jenis kelamin Tabel 2

Profil Responden berdasarkan Jenis Kelamin Jenis Kelamin Jumlah responden Persentase (%)

1 2 3

Laki - laki 4 27

Perempuan 11 73

Jumlah 15 100 Sumber : Data diolah

Berdasarkan tabel 2 dapat diketahui bahwa mayoritas responden dalam penelitian ini berjenis kelamin perempuan berjumlah 11 orang atau sebesar 73% dan responden yang berjenis kelamin laki-laki berjumlah 4 orang atau sebesar 27 % Oleh karena itu, dapat disimpulkan bahwa mayoritas responden dalam penelitian ini adalah perempuan. Hal ini disebabkan kuisioner yang dibagikan kepada Karyawan AJB Bumiputera 1912 lebih banyak responden perempuan, Hal tersebut bisa dilihat pada grafik 1 berikut ini:

45

Grafik 1

Profil Responden berdasarkan jenis kelamin

2. Profil Responden berdasarkan Usia

Untuk mengetahui Profil Responden berdasarkan usia dapat dilihat ditabel 3 sebagai berikut:

Tabel 3

Profil Responden Berdasarkan Usia

Usia Jumlah Responden Persentase (%)

< 25 tahun 2 13

26 - 35 Tahun 3 20

36 - 55 Tahun 9 60

> 55 Tahun 1 7

Jumlah 15 100

Sumber : Data diolah (2015)

Berdasarkan tabel 3 dapat diketahui bahwa responden yang berusia dibawah <25 tahun berjumlah 2 orang atau sebesar 13% , 26-35 tahun berjumlah 3 orang atau sebesar 20 %, 36-55 tahun berjumlah 9 orang atau sebesar 60 %, Jadi dapat disimpulkan bahwa mayoritas responden dalam penelitian ini berusia 36-55 tahun. Berdasarkan kuisioner yang dibagikan kepada karyawan AJB Bumiputera 1912 .

0 50 100

1 2

Series1 27 73

Persentase (%)

Grafik 1

profil Responden Berdasarkan Jenis Kelamin