SKRIPSI

PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, SUKU BUNGA SERTIFIKAT BANK

INDONESIA, DAN RETURN ON ASSETS TERHADAP PENYALURAN KREDIT PERBANKAN PADA

BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA

OLEH

RENTI JULIANTI HUTABARAT 160502118

PROGRAM STUDI STRATA-1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2020

PENGARUH DANA PIHAK KETIGA, CAPITAL ADEQUACY RATIO, NON PERFORMING LOAN, SUKU BUNGA SERTIFIKAT BANK

INDONESIA, DAN RETURN ON ASSET TERHADAP PENYALURAN KREDIT PERBANKAN PADA

BANK UMUM YANG TERDAFTAR DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui hubungan Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Suku Bunga Sertifikat Bank Indonesia (SBI), dan Return on Asset terhadap penyaluran kredit perbankan pada Bank Umum yang terdaftar di Bursa Efek Indonesia. Penelitian ini merupakan penelitian asosiatif dan jenis data yang digunakan adalah data sekunder. Populasi sasaran dalam dalam penelitian ini adalah bank umum yang terdaftar di Bursa Efek Indonesia tahun 2015-2018, yakni sejumlah 40 bank yang juga menjadi sampel penelitian. Metode penelitian menggunakan metode analisis regresi linear berganda data panel. Hasil penelitian ini menunjukkan bahwa Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Suku Bunga Sertifikat Bank Indonesia (SBI) dan Return on Asset secara simultan berpengaruh signifikan terhadap penyaluran kredit Bank Umum yang terdaftar di Bursa Efek Indonesia.

Berdasarkan hasil penelitian secara parsial menujukkan bahwa Dana Pihak Ketiga, Non Performing Loan, Suku Bunga Sertifikat Bank Indonesia (SBI) dan Return on Asset masing-masing berpengaruh positif dan signifikan terhadap penyaluran kredit Bank Umum. Sementara Capital Adequacy Ratio berpengaruh negatif dan tidak signifikan terhadap penyaluran kredit Bank Umum yang terdaftar di Bursa Efek Indonesia.

Kata Kunci: Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Suku Bunga Sertifikat Bank Indonesia (SBI), Return on Asset, dan Penyaluran Kredit.

ABSTRACT

THE INFLUENCE OF THE THIRD PARTY FUNDS, CAPITAL ADEQUACY RATIO, NON-PERFORMING LOAN, BANK

INDONESIA CERTIFICATE INTEREST RATES, AND RETURN ON ASSET TO THE CREDIT

DISTRIBUTION AT GENERAL BANK ARELISTED ON INDONESIA

STOCK EXCHANGES

The study examines the influence of third party funds, capital adequacy Ratio, non-performing loan, interest rate of Bank Indonesia Certificates (SBI), and return on asset to the credit distribution at general bank are listed on Indonesia Stock Exchanges. This research is associative research and the type of data used is secondary data. The target population in this study is commercial banks that are listed on Indonesia Stock exchanges during 2015-2018, amounted to 40 banks which are also study samples. Research methodology used is panel data regression analysis. The results of the study showed that third party funds, capital adequacy ratio, Non Performing Loans, Bank Indonesia Certificate Interest Rates, and and Return on Assets simultaneously had a positive and significant effect on lending for commercial banks listed on the Indonesia Stock Exhange. Based on the results of the study showed that partially the variables of Third Party Funds, Non Performing Loans, Bank Indonesia Certificate Interest Rates, and Return on Assets each had a positive and significant effect on commercial bank lending.

Meanwhile the Capital Adequacy Ratio has a negative and insignificant effect on lending for commercial banks listed on the Indonesia Stock Exhange.

Keywords: Third Party Fund, Capital Adequacy Ratio, Non Performing Loan, Interest rate of Bank Indonesia Certificate, Return on Asset, and Credit Distribution.

Segala Puji dan Syukur kepada Tuhan Yesus Kristus atas berkat dan karunia-Nya sehingga peneliti dapat menyelesaikan perkuliahan dan penulisan skripsi ini, dengan judul “Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Suku Bunga Sertifikat Bank Indonesia, dan Return On Asset Terhadap Penyaluran Kredit Perbankan Pada Bank Umum Yang Terdaftar Di Bursa Efek Indonesia”, guna memenuhi salah satu syarat dalam memperoleh Gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Peneliti mempersembahkan skripsi ini kepada kedua orangtua peneliti, Ayahanda Budiman Hutabarat dan Ibunda Nurhaida, S.Pd, juga mengucapkan terima kasih yang tak terhingga karena selalu dengan sepenuh hati memberi dukungan dan doa. Pada kesempatan ini peneliti juga mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Ramli, SE, MS, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Amlys Syahputra Silalahi, SE, M.Si, dan Bapak Doli Muhammad Jafar Dalimunthe, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Dra. Lisa Marlina, M.Si, selaku Dosen Pembimbing yang telah meluangkan waktunya untuk memberikan bimbingan, arahan dan saran dalam penulisan skripsi ini.

Halaman

ABSTRAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Rumusan Masalah ... 13

1.3 Tujuan Penelitian ... 14

1.4 Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA ... 17

2.1 Bank ... 17

2.1.1 Pengertian Bank ... 17

2.1.2 Kegiatan Usaha Bank ... 18

2.1.3 Tugas dan Fungsi Bank ... 18

2.1.4 Jenis-jenis Bank di Indonesia ... 19

2.2 Penyaluran Kredit ... 22

2.2.1 Unsur-unsur Kredit ... 23

2.2.2 Analisis Kredit ... 24

2.2.3 Jenis-jenis Kredit ... 28

2.2.4 Fungsi Kredit ... 29

2.3 Dana Pihak Ketiga ... 31

2.4 Capital Adequacy Ratio ... 32

2.5 Non Performing Loan ... 33

2.6 Suku Bunga Sertifikat Bank Indonesia ... 34

2.7 Return On Asset ... 35

2.8 Penelitian Terdahulu ... 36

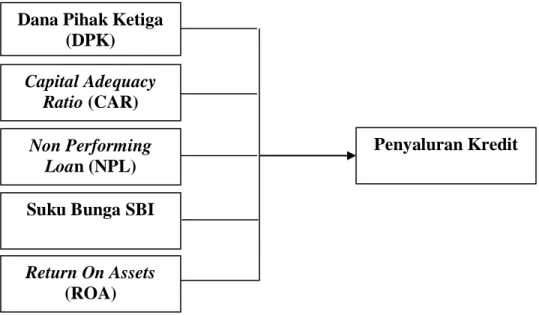

2.9 Kerangka Konseptual ... 43

2.9.1 Pengaruh Dana Pihak Ketiga Terhadap Penyaluran Kredit ... 43

2.9.2 Pengaruh Capital Adequacy Ratio Terhadap Penyaluran Kredit ... 43

2.9.3 Pengaruh Non Performing Loan Terhadap Penyaluran Kredit ... 44

2.9.4 Pengaruh Suku Bunga Sertifikat Bank Indonesia Terhadap Penyaluran Kredit ... 45

2.9.5 Pengaruh Return On Asset Terhadap Penyaluran Kredit ... 45

2.10 Hipotesis Penelitian ... 47

BAB III METODE PENELITIAN ... 48

3.1 Jenis Penelitian ... 48

3.2 Tempat dan Waktu Penelitian ... 48

3.3 Batasan Operasional ... 48

3.4 Definisi Operasional Variabel ... 49

3.4.1 Variabel Dependen... 49

3.4.2 Variabel Independen ... 50

3.5 Populasi dan Sampel ... 50

3.5.1 Populasi ... 50

3.5.2 Sampel ... 50

3.6 Jenis dan Sumber Data ... 51

3.7 Metode Pengumpulan Data ... 51

3.8 Metode Analisis Data... 52

3.8.1 Analisis Statistik Deskriptif ... 52

3.8.2 Pemilihan Model Data Panel ... 52

3.8.3 Analisis Regresi Linear Berganda Data Panel ... 54

3.9 Uji Hipotesis ... 55

3.9.1 Uji-t (Uji Signifikansi Parsial) ... 55

3.9.2 Uji-F (Uji Secara Simultan) ... 57

BAB IV HASIL DAN PEMBAHASAN ... 59

4.1 Gambaran Umum Objek Penelitian ... 59

4.2 Analisis Deskriptif ... 61

4.3 Analisis Regresi Linear Data Panel ... 63

4.4 Pemilihan Model Regresi Linear Data Panel ... 65

4.5 Pengujian Hipotesis ... 66

4.6 Pembahasan ... 68

4.6.1 Pengaruh DPK Terhadap Penyaluran kredit ... 68

4.6.2 Pengaruh CAR Terhadap Penyaluran kredit ... 69

4.6.3 Pengaruh NPL Terhadap Penyaluran kredit ... 70

4.6.4 Pengaruh Suku Bunga SBI Terhadap Penyaluran kredit ... 71

4.6.5 Pengaruh ROA Terhadap Penyaluran kredit ... 72

BAB V KESIMPULAN DAN SARAN ... 74

5.1 Kesimpulan ... 74

5.2 Saran ... 75

DAFTAR PUSTAKA ... 76

DAFTAR LAMPIRAN ... 78

No. Tabel Judul Halaman

2.1 Kriteria Penetapan Peringkat Profil Risiko NPL ... 33

2.2 Penelitian Terdahulu ... 35

3.1 Operasionalisasi Variabel ... 48

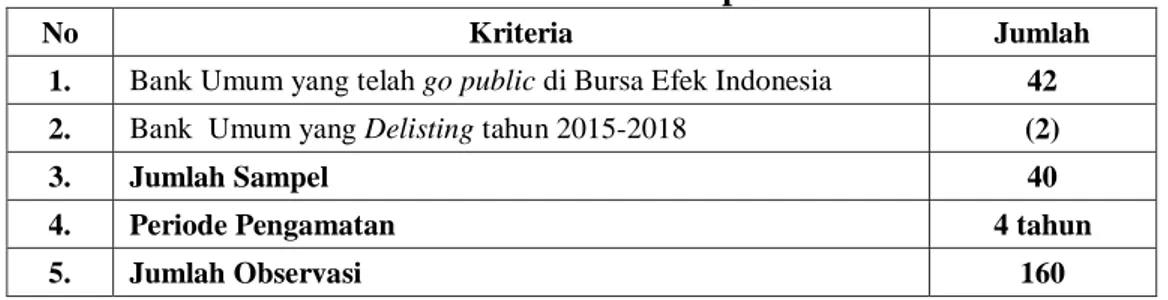

3.2 Proses Seleksi Sampel ... 50

4.1 Daftar Objek Penelitian ... 59

4.2 Hasil Analisis Statistik Deskriptif ... 60

4.3 Pengujian Pooled Least Square ... 62

4.4 Pengujian Fixed Effect Model ... 63

4.5 Hasil Uji CHOW ... 64

4.6 Hasil Uji Hausman ... 65

4.7 Hasil Uji Simultan (Uji F) ... 67 4.8 Hasii Parsial (Uji-t) ...

DAFTAR GAMBAR

No. Gambar Judul Halaman 1.1 Perkembangan Penyaluran Kredit Bank Umum Tahun 2015-2018 3 1.2 Perkembangan DPK Bank Umum Tahun 2015-2018 ... 4 1.3 Perkembangan CAR Bank Umum Tahun 2015-2018 ... 6 1.4 Perkembangan NPL Bank Umum Tahun 2015-2018... 8 1.5 Perkembangan Suku Bunga SBI Bank Umum Tahun 2015-2018 .. 10 1.6 Perkembangan ROA Bank Umum Tahun 2015-2018 ... 12 2.1 Kegiatan Usaha Bank ... 17 2.2 Kerangka Konseptual ... 45

No. Lampiran Judul Halaman

1 Proses Pemilihan Sampel ... 81

2 Data Rasio Keuangan Bank Umum yang Terdaftar di Bursa Efek Indonesia ... 83

3 Logaritma Natural (Ln) Penyaluran Kredit Bank Umum yang Terdaftar di Bursa Efek Indonesia ... 88

4 Logaritma Natural (Ln) Dana Pihak Ketiga Bank Umum yang Terdaftar di Bursa Efek Indonesia... 93

5 Hasil Statistik Deskriptif ... 95

6 Pengujian Pooled Least Square ... 95

7 Pengujian Fixed Effect Model ... 95

8 Hasil Uji CHOW ... 96

9 Hasil Uji Hausman ... 97

10 Hasil Regresi Linear Berganda Data Panel ... 98

10 Hasil Uji Random Effect Model ... 98

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Salah satu fungsi penting dalam perbankan yaitu sebagai lembaga Intermediary Finance (perantara keuangan). Dalam fungsi tersebut perbankan memiliki tanggungjawab dan kewajiban dalam menghimpun dana dari surplus unit (pihak nasabah) dan menyalurkan ke deficit unit (pihak debitur), sehingga dalam proses itulah tabungan akan dikonversikan oleh pihak perbankan menjadi kredit (Akroman, 2017). Sesuai dengan pengertian Bank dalam Undang-Undang No 10. Tahun 1998 tentang perbankan, usaha keuangan yang dilakukan oleh perbankan meliputi tiga kegiatan, yaitu menghimpun dana, menyalurkan dana, dan memberikan jasa bank lainnya. Kegiatan menghimpun dana dan menyalurkan dana merupakan kegiatan pokok bank sedangkan memberikan jasa bank lainnya hanyalah kegiatan pendukung. Kegiatan penyaluran dana oleh bank maksudnya adalah menyalurkan kembali dana yang diperoleh melalui simpanan giro, tabungan, dan deposito ke masyarakat dalam bentuk pinjaman atau kredit (Kashmir, 2003).

Sumber utama pendapatan bank berasal dari kegiatan penyaluran kredit dalam bentuk pendapatan bunga (Dendawijaya, 2005). Sehingga ketika tingkat penyaluran kredit meningkat, maka akan membantu bank untuk menutupi semua beban operasionalnya termasuk menutupi beban kerugian atas kredit macet (Non Performing Loan).

Menurut Siamat (2005) penyaluran kredit merupakan kegiatan usaha yang

paling mendominasi pengalokasian dana bank sampai dengan 70% - 80% dari volume usaha bank, oleh karena itu keuntungan bank diperoleh dari kredit tersebut. Pemberian kredit yang dilakukan oleh bank juga merupakan salah satu risiko terbesar yang akan ditanggung oleh bank. Semakin besar kredit yang disalurkan dibandingkan dengan simpanan masyarakat pada suatu bank membawa konsekuensi bahwa semakin besar risiko yang ditanggung oleh bank yang bersangkutan (Riyadi, Iqbal, & Lauren, 2015). Menurut Darmawi (2012) tidak ada keputusan pemberian kredit tanpa risiko. Jadi untuk mengantisipasi adanya risiko tersebut pihak bank harus memperkirakan atau mengukur risiko pinjaman macet dan lebih berhati-hati dalam pemberian kredit serta selalu mengawasi dengan manajemen risiko yang ketat.

Kegiatan perbankan dalam menyalurkan kredit dipengaruhi oleh beberapa faktor diantaranya adalah faktor internal dan faktor eksternal (Harahap, 2015) Faktor internal yang mempengaruhi penyaluran kredit diantaranya kinerja keuangan bank, namun peneliti tidak meneliti keseluruhan rasio keuangannya.

Peneliti hanya meneliti Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return On Asset (ROA), dan Dana Pihak Ketiga (DPK). Sedangkan untuk faktor eksternalnya yaitu Suku Bunga Sertifikat Bank Indonesia (SBI).

Salah satu upaya perusahaan perbankan untuk memperlancar penyaluran kredit ke masyarakat adalah menghimpun dana dari pihak ketiga (DPK). Dana Pihak Ketiga ialah dana yang berasal dari masyarakat, baik secara perorangan maupun badan usaha yang didapatkan oleh bank dengan menggunakan berbagai instrumen produk simpanan yang dimiliki bank (Dendawijaya, 2009). Ini sesuai

3

dengan fungsi bank sebagai penghimpun dana dari pihak-pihak yang kelebihan dana dalam masyarakat. Dana masyarakat itu dihimpun bank dengan produk- produk simpanan sebagai berikut: Giro (demand deposits), Deposito (times deposits), dan Tabungan (saving) (Huda, 2014). Menurut Dendawijaya (2009) Bank dapat memanfaatkan dana dari pihak ketiga ini untuk ditempatkan pada pos- pos yang menghasilkan pendapatan bagi bank, salah satunya yaitu dalam bentuk kredit. Pertumbuhan dana pihak ketiga akan mengakibatkan pertumbuhan kredit pada perbankan.

Sumber: Laporan Tahunan BBRI, BDMN, dan AGRS tahun 2018 (diolah)

Gambar 1.1

Perkembangan Penyaluran Kredit Bank Umum Tahun 2015-2018 Gambar 1.1 menunjukkan grafik pergerakan besarnya jumlah kredit yang diberikan oleh bank umum kepada masyarakat tahun 2015-2018. Grafik tersebut menunjukkan bahwa penyaluran kredit tahun 2015-2018 pada ketiga bank umum

2015 2016 2017 2018

BBRI 581,095 663,420 739,337 843,598

BDMN 129,367 122,385 124,766 186,762

AGRS 2,745 2,875 2,753 2,922

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000

Penyaluran Kredit (Milliar)

tersebut cenderung mengalami kenaikan.

Sumber: Laporan Tahunan BBRI, BDMN, dan AGRS tahun 2018 (diolah)

Gambar 1.2

Perkembangan Dana Pihak Ketiga (DPK) Bank Umum Tahun 2015-2018 Gambar 1.1 dan 1.2 menunjukkan perkembangan Penyaluran Kredit dan DPK pada bank Umum tahun 2015-2018. Pergerakan Jumlah DPK pada bank BRI mengalami peningkatan setiap tahun searah dengan pergerakan jumlah penyaluran kredit yang diberikan. Dengan demikian DPK yang dimiliki oleh bank BRI mendukung tingkat penyaluran kreditnya.

Pergerakan DPK yang dimiliki oleh bank Danamon dari tahun 2015-2018 mengalami penurunan. Pergerakan DPK tahun 2015-2016 menurun searah dengan penyaluran kredit tahun 2015-2016 yang menurun, namun pada tahun 2017 Pergerakan DPK tidak searah dengan penyaluran kredit tahun 2017 dimana DPK mengalami penurunan sedangkan penyaluran kredit meningkat. Peningkatan jumlah kredit bank Danamon signifikan terjadi pada tahun 2018 sebesar

2015 2016 2017 2018

BBRI 668,995 754,526 841,656 944,269

BDMN 116,778 106,612 106,531 110,848

AGRS 3,494 3,419 3,284 3,488

0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 800,000 900,000 1,000,000

Dana Pihak Ketiga (Milliar)

5

Rp.186.762 Miliar. Jumlah penyaluran kredit yang diberikan bank Danamon kepada nasabah memiliki jumlah yang lebih banyak dibandingkan dengan jumah DPK yang diterima oleh bank dari masyarakat. Pergerakan jumlah Dana Pihak Ketiga pada bank Agris tahun 2015-2018 cenderung mengalami kenaikan setiap tahun. DPK tahun 2015-2016 mengalami penurunan tidak searah dengan penyaluran kredit dimana DPK mengalami penurunan sedangkan penyauran kredit meningkat.

Suatu bank yang sehat harus mampu memenuh likuiditas yang disyaratkan oleh Bank Indonesia. Menurut Peraturan Bank Indonesia Nomor 3/21/PBI/2001 tentang kewajiban penyediaan modal minimum bank umum, setiap bank wajib menyediakan modal minimum sebesar 8% dari aktiva tertimbang menurut risiko yag diproksikan dengan rasio Capital Adequacy Ratio (CAR). Jika ketentuan ini tidak dipatuhi maka Bank Indonesia akan menempatkan bank tersebut ke dalam pengawasan khusus Bank Indonesia.

Modal merupakan komponen yang sangat penting dan harus diperhatikan oleh perbankan. Permodalan menunjukan kemampuan bank dalam menyediakan dana untuk kebutuhan pengembangan usaha dan menampung risiko kerugian dana yang diakibatkan oleh operasional bank (Cahyono, 2012). Secara singkat bisa dikatakan besarnya nilai CAR akan meningkatkan kepercayaan diri perbankan dalam menyalurkan kredit. CAR yang tinggi mencerminkan stabilnya jumlah modal dan rendahnya risiko yang dimiliki oleh bank sehingga memungkinkan bank untuk bisa lebih banyak menyalurkan kredit. Dengan kata lain hubungan CAR dan kredit adalah searah. Dengan CAR diatas 20%, perbankan bisa memacu

pertumbuhan kredit hingga 20- 25 persen setahun (Wibowo, 2009).

Sumber: Laporan Tahunan BBRI, BDMN, dan AGRS tahun 2018 (diolah)

Gambar 1.3

Perkembangan CAR Bank Umum Tahun 2015-2018

Gambar 1.3 menunjukkan perkembangan CAR Bank Umum tahun 2015- 2018. Pergerakan nilai CAR (Capital Adequacy Ratio) pada bank BRI mempunyai pergerakan cenderung naik dari tahun 2015-2017, namun mengalami penurunan pada tahun 2018 berturut-turut sebesar 20,59 persen, 22,49 persen, 22,96 persen, dan 21,21 persen. Tahun 2015-2017 Pergerakan CAR pada bank BRI searah dengan penyaluran kredit. Namun berbeda dengan tahun 2018 dimana pergerakan CAR tidak searah dengan penyaluran kredit dimana nilai CAR mengalami penurunan sedangkan jumlah kredit mengalami kenaikan.

Tahun 2015-2018 pergerakan CAR pada bank Danamon mempunyai pergerakan meningkat dari tahun 2015-2018 berturut-turut 19,7 persen, 20,9 persen, 22,1 persen, dan 22,2 persen. Pergerakan CAR pada bank Danamon pada

2015 2016 2017 2018

BBRI 20.59% 22.91% 22.96% 21.21%

BDMN 19.7% 20.9% 22.1% 22.2%

AGRS 18.23% 17.17% 18.64% 15.63%

0.00%

5.00%

10.00%

15.00%

20.00%

25.00%

CAR (%)

7

tahun 2015-2016 tidak searah dengan pergerakan kredit dimana nilai CAR mengalami kenaikan sedangkan jumlah kredit mengalami penurunan. Bank Danamon mempunyai pergerakan kredit yang meningkat signifikan pada tahun 2018.

Tahun 2015-2018 pergerakan CAR pada bank Agris mempunyai pergerakan yang fluktuatif dimana pada tahun 2015-2016 mengalami penurunan dari 18,23 persen menjadi 17,17 persen, tahun 2017 mengalami kenaikan menjadi 18,64 persen dan mengalami penurunan kembali menjadi 15,63 persen pada tahun 2018. Tahun 2016 pergerakan CAR tidak searah dengan penyaluran kredit dimana nilai CAR mengalami penurunan sedangkan jumlah penyaluran kredit meningkat pada tahun tersebut.

Variabel CAR sering digunakan dalam penelitian terhadap penyaluran kredit. Namun masih ada perbedaan hasil penelitian yaitu penelitian yang dilakukan oleh Apsari (2015), Huda (2014), Mardiyati (2014) mengatakan bahwa CAR berpengaruh negatif terhadap penyaluran kredit. Sedangkan penelitian Molek & Akmalia (2016), dan Oktaviani (2012) menyatakan bahwa CAR berpengaruh positif terhadap penyaluran kredit.

Dalam menjalankan operasional bank tentu menghadapi risiko. Salah satu risiko yang dihadapi bank biasanya disebabkan oleh kredit bermasalah yang lebih dikenal dengan NPL (Non Performing Loan). NPL mencerminkan risiko kredit, Menurut Dendawijaya (2005) penyebab dari adanya kredit bermasalah yaitu karena kegagalan pihak debitur memenuhi kewajibannya untuk membayar angsuran (cicilan) pokok kredit beserta bunga yang telah disepakati kedua belah pihak dalam perjanjian kredit. Sedangkan menurut Siamat (2005) terjadinya kredit

bermasalah disebabkan oleh faktor internal dan faktor eksternal. Menurut Siamat (2005) kredit yang tinggi dapat menimbulkan keengganan bank untuk menyalurkan kredit karena harus membentuk cadangan penghapusan yang besar sehingga pada akhirnya modal bank akan ikut terkikis. Besaran modal sangat mempengaruhi besarnya ekspansi kredit. semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank (Huda, 2014).

Sehingga jika tingkat NPL tinggi maka bank akan kesulitan dan mengurangi jumlah kredit yang disalurkan kepada masyarakat.

Sumber: Laporan Tahunan BBRI, BDMN, dan AGRS tahun 2018 (diolah)

Gambar 1.4

Perkembangan NPL Bank Umum Tahun 2015-2018

Sesuai dengan peraturan Bank Indonesia Nomor 18/14/PBI/2016 menetapkan bahwa nilai NPL maksimum adalah 5 persen. Gambar 1.4 menunjukkan perkembangan NPL Bank Umum tahun 2015-2018. Bank BRI memiliki nilai NPL dari tahun 2015-2018 yang meningkat setiap tahun berturut-

2015 2016 2017 2018

BBRI 2.02% 2.03% 2.10% 2.14%

BDMN 3.0% 3.1% 2.8% 2.7%

AGRS 1.75% 3.56% 5.45% 6.44%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

6.00%

7.00%

NPL (%)

9

turut sebesar 2,02 persen, 2,03 persen, 2.10 persen, dan 2,14 persen diikuti dengan peningkatan jumlah penyaluran kredit. Nilai NPL bank BRI tidak melewati batas nilai NPL yang sudah ditentukan oleh Bank Indonesia. Sesuai denga kriteria penetapan peringkat NPL bank, Bank BRI termasuk dalam kriteria sehat.

Pada bank Danamon, NPL mempunyai pergerakan yang meningkat dari tahun 2015-2016 sebesar 3,0 persen menjadi 3,1 persen. Kenaikan nilai NPL pada tahun 2015-2016 ini diikuti dengan penurunan penyaluran kredit yang diberikan oleh bank Danamon kepada masyarakat. Karena semakin tinggi nilai NPL, maka bank akan kesulitan dalam menyalurkan kredit kepada masyarakat. Pada tahun 2016-2018 NPL mengalami pergerakan yang menurun setiap tahunnya sebesar 3.1 persen, 2,8 persen, dan 2,7 persen. Pergerakan NPL ini searah dengan pergerakan penyaluran kredit, dimana nilai NPL mengalami penurunan sedangkan jumlah kredit mengalami kenaikan.

Pada bank Agris, nilai NPL mempuyai pergerakan yang meningkat setiap tahun dari tahun 2015-2018 sebesar 1,75 persen, 3,56 persen, 5,45 persen, dan 6,44 persen, tidak searah dengan pergerakan nilai kredit yang berfluktuasi setiap tahunnya. Tahun 2016 nilai NPL mengalami peningkatan seharusnya diikuti dengan penyaluran kredit menurun. Namun yang terjadi bahwa penyaluran kredit mengalami peningkatan. Tahun 2018 juga mengalami fenomena yang sama dengan tahun 2016. NPL memiliki hubungan yang negatif dengan penyaluran kredit. Penelitian Sitanggang (2017) menyatakan bahwa NPL berpengaruh negatif terhadap penyaluran kredit. Namun penelitian Malede (2014) yang mengatakan bahwa NPL berpengaruh positif terhadap penyaluran kredit,

sedangkan penelitian Oktaviani (2012) mengatakan bahwa NPL tidak berpengaruh terhadap penyaluran kredit.

Return On Assets (ROA) digunakan untuk mengukur kemampuan manajemen bank dalam memperoleh keuntungan (laba) secara keseluruhan (Dendawijaya, 2005). Return On Assets (ROA) adalah indikator yang akan menunjukkan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan. Semakin tinggi nilai ROA menunjukkan semakin tinggi keuntungan yang diperoleh bank, dengan begitu bank akan dipercaya oleh masyarakat sehingga dapat lebih banyak menyalurkan kreditnya.

Sumber: Laporan Tahunan BBRI, BDMN, dan AGRS tahun 2018 (diolah)

Gambar 1.5

Perkembangan ROA Bank Umum Tahun 2015-2018

Gambar 1.5 menunjukkan perkembangan ROA Bank Umum tahun 2015- 2018. Nilai ROA bank BRI mengalami pergerakan yang menurun dari tahun 2015-2018 sebesar 4,19 persen, 3,84 persen, 3,69 persen, dan 3,68 persen, tidak

2015 2016 2017 2018

BBRI 4.19% 3.84% 3.69% 3.68%

BDMN 1.7% 2.5% 3.1% 3.1%

AGRS 0.17% 0.15% -0.20% -0.77%

-2.00%

-1.00%

0.00%

1.00%

2.00%

3.00%

4.00%

5.00%

ROA (%)

11

searah dengan pergerakan kredit, dimana nilai ROA menurun sedangkan penyaluran kredit meningkat setiap tahun. Nilai ROA bank Danamon tahun 2015- 2018 mengalami pergerakan yang meningkat sebesar 1,7 persen, 2,5 persen, 3,1 persen, dan 3,1 persen. Pergerakan nilai ROA tahun 2015 tidak searah dengan penyaluran kredit dimana nilai ROA meningkat sedangkan penyaluran kredit menurun. Nilai ROA bank Agris megalami pergerakan yang menurun dari tahun 2015-2016 sebesar 0,17 persen, 0,15 persen, -0,20 persen, dan -0,77 persen, tidak searah dengan pergerakan kredit yang berfluktuatif setiap tahun. Dimana ROA tahun 2015-2016 menurun tidak searah dengan penyaluran kredit yang meningkat dan tahun 2018 ROA menurun sedangkan penyaluran kredit meningkat.

ROA terhadap Penyaluran kredit memiliki pengaruh positif. Hasil penelitian yang dilakukan oleh Martin, Saryadi, & Wijayanto (2014) mengatakan bahwa ROA berpengaruh negatif terhadap pemberian kredit. Oktaviani (2012) dan Yuwono (2012) menyatakan bahwa ROA tidak berpengaruh terhadap penyaluran kredit. Namun tidak sedikit yang mengatakan bahwa ROA berpengaruh terhadap penyaluran kredit yaitu penelitian yang dilakukan oleh Huda (2014) dan Mardiyati (2014) yang mengatakan bahwa ROA berpengaruh positif terhadap penyaluran kredit.

Penyaluran kredit tidak hanya dipengaruhi oleh faktor internal perusahaan, Ada beberapa faktor eksternal yang mempengaruhi penyaluran kredit salah satunya adalah Suku Bunga Sertifikat Bank Indonesia. SBI diterbitkan oleh BI sebagai salah satu piranti operasi pasar terbuka, kegiatan transaksi di pasar uang yang dilakukan oleh BI dengan bank dan pihak lain dalam rangka pengendalian

moneter. Tingkat suku bunga ini ditentukan oleh mekanisme pasar berdasarkan sistem lelang (PBI No. 4/10/PBI/2002). SBI merupakan instrumen yang menawarkan return yang cukup kompetitif serta bebas risiko (risk free) gagal bayar (Ferdian, 2008). Suku bunga SBI yang terlalu tinggi membuat perbankan senan menempatkan dananya di SBI daripada menyalurkan kredit (Sugema, 2010).

Sumber: www.bi.go.id 2019 (diolah)

Gambar 1.6

Perkembangan Suku Bunga SBI tahun 2015-2018

Gambar 1.6 menunjukkan perkembangan nilai Suku Bunga SBI Tahun 2015-2018. Pada tahun 2015-2017 Suku Bunga SBI mengalami pergerakan yang menurun, searah dengan kredit bank BRI yang cenderug meningkat setiap tahun, searah dengan jumlah kredit bank Danamon yang berfluktuasi, dan tidak searah dengan kredit pada bank agris yang berfluktuasi juga.

Penelitan tentang Suku Bunga SBI sudah sering dilakukan, akan tetapi adanya gap dari hasi penelitian terdahulu diantaranya Oktaviani (2012), Mardiyati (2014), dan Yuwono (2012) menyatakan bahwa Suku Bunga SBI berpengaruh negatif terhadap penyaluran kredit. Berbeda dengan hasil penelitian yang dilakukan oleh Apsari (2015), Nugraheni & Meiranto (2013), dan Sitanggang (2017) menyatakan bahwa Suku Bunga SBI berpengaruh positif terhadap penyaluran kredit.

2015 2016 2017 2018

SBI Rate 7.15% 6.00% 5.27% 6.93%

0.00%

2.00%

4.00%

6.00%

8.00%

SBI Rate

13

Berdasarkan Tabel 1.1 dan Tabel 1.2 dapat diketahui bahwa Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA), dan Suku Bunga Sertifikat Bank Indonesia (SBI) mengalami pergerakan yang berfluktuatif yang mempengaruhi pergerakan kredit Bank Umum di Indonesia. Pergerakan nilai dari Faktor-faktor tersebut selama tahun 2015-2018 memiliki perbedaan terhadap teori yang ada. Dengan fenomena-fenomena yang ada dan perbedaan hasil penelitian atau Research Gap yang ada, peneliti sangat tertarik untuk meneliti dan menguji kebenarannya.

Berdasarkan latar belakang tersebut, penulis tertarik melakukan penelitian dengan judul “Pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Suku Bunga Sertifikat Bank Indonesia, dan Return On Asset terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Berdasarkan latar belakang masalah yang di paparkan, maka rumusan masalah dalam penelitian ini adalah sebagai berikut :

1. Apakah Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Suku Bunga Sertifikat Bank Indonesia (SBI), dan Return On Asset secara simultan berpengaruh signifikan terhadap penyaluran kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia?

2. Apakah Dana Pihak Ketiga berpengaruh positif dan signifikan terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia?

3. Apakah Capital Adequacy Ratio berpengaruh positif dan signifikan terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia?

4. Apakah Non Performing Loan berpengaruh negatif dan signifikan terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia?

5. Apakah Suku Bunga Sertifikat Bank Indonesia (SBI) berpengaruh negatif dan signifikan terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia?

6. Apakah Return On Asset berpengaruh positif dan signifikan terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia?

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah :

1. Untuk mengetahui pengaruh Dana Pihak Ketiga, Capital Adequacy Ratio, Non Performing Loan, Suku Bunga Sertifikat Bank Indonesia (SBI), dan Return On Asset terhadap penyaluran kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia.

2. Untuk mengetahui pengaruh Dana Pihak Ketiga terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui pengaruh Capital Adequacy Ratio terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui pengaruh Non Performing Loan terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia.

15

5. Untuk mengetahui pengaruh Suku Bunga Sertifikat Bank Indonesia (SBI) terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia.

6. Untuk mengetahui pengaruh Return On Asset terhadap Penyaluran Kredit Perbankan Pada Bank Umum yang Terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian

Hasil dari penelitian ini diharapkan dapat memberikan manfaat:

1. Manfaat Teoritis

a. Hasil penelitian ini diharapkan dapat memberikan tambahan informasi mengenai faktor-faktor yang mempengaruhi penyaluran kedit pada Perbankan di Indonesia.

b. Hasil penelitian ini diharapkan dapat memberikan kontribusi bagi ilmu pengetahuan dan perkembangan ilmu ekonomi sekaligus menjadi bahan acuan bagi penelitian yang akan dilakukan selanjutnya.

2. Manfaat Praktis

a. Hasil dari penelitian ini diharapkan bisa menjadi bahan referensi dalam melakukan evaluasi kinerja perbankan serta memberikan gambaran mengenai faktor-faktor yang mempengaruhi Penyaluran Kredit pada bank.

b. Bagi peneliti, penelitian ini merupakan sarana untuk berlatih dalam pengembangan ilmu pengetahuan serta menambah wawasan penulis agar berfikir secara kritis dan sistematis dalam menghadapi permasalahan yang berkaitan dengan dunia perbankan.

c. Bagi pembaca, hasil penelitian ini diharapkan dapat memberikan informasi

sebagai tambahan referensi untuk penelitian selanjutnya yang berhubungan dengan pengaruh Dana Pihak Ketiga, NPL, CAR, Suku Bunga SBI, dan ROA terhadap penyaluran kedit pada Perbankan di Indonesia.

BAB II

TINJAUAN PUSTAKA

2.1 Bank

2.1.1 Pengertian Bank

Menurut Undang-Undang RI Nomor 7 Tahun 1992 tentang Perbankan sebagaimana telah diubah dengan Undang-Undang RI Nomor 10 Tahun 1998, bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Menurut Kashmir (2008) bank merupakan perusahaan yang bergerak dibidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara mengenai bank tidak terlepas dari masalah keuangan. Aktivitas pertama perbankan adalah menghimpun dana dari masyarakat luas yang dikenal dengan istilah dalam dunia perbankan sebagai kegiatan funding.

Setelah memperoleh dana dalam bentuk simpanan dari masyarakat, maka oleh perbankan dana tersebut diputarkan kembali atau dijualkan kembali ke masyarakat dalam bentuk pinjamana atau lebih dikenal dengan istilah kredit (lending).

Menurut Kashmir (2003) keuntungan utama dari bisnis perbankan yang berdasarkan prinsip konvensional diperoleh dari selisih bunga simpanan yang diberikan kepada penyimpan dengan bunga pinjaman atau kredit yang disalurkan.

Keuntungan dari selisih bunga ini dikenal dengan istilah spread based. Bagi bank yang berdasarkan prinsip syariah tidak dikenal istilah bunga dalam memberikan jasa kepada penyimpan maupun peminjam. Bank syariah menerapkan prinsip

syariah dalam pembiayaan berdasarkan prinsip bagi hasil (mudharabah), pembiayaan berdasakan prinsip penyertaan modal (musharakah) prinsip jual beli barang dengan memperoleh keuntungan (murabahah).

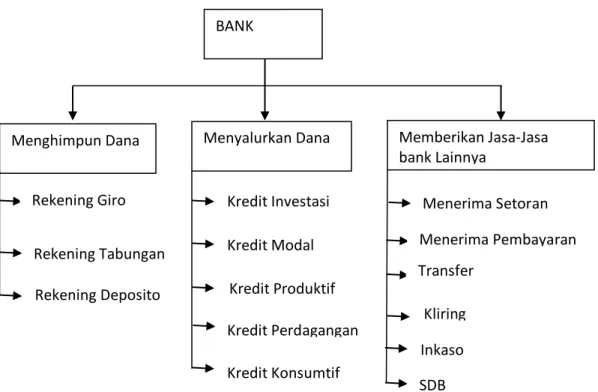

2.1.2 Kegiatan Usaha Bank

Gambar 2.1 Kegiatan Perbankan

Berdasarkan Gambar 2.1 dapat dilihat bahwa bank memiliki tiga kegiatan utama, yaitu menghimpun dana, menyalurkan dana dan memberikan jasa-jasa bank lainnya.

2.1.3 Tugas dan Fungsi Bank

Pada dasarnya tugas pokok bank menurut Undang-Undang RI No.19 Tahun 1998 adalah membantu pemerintah dalam hal mengatur, menjaga, dan memelihara stabilitas nilai rupiah, mendorong kelancaran produksi dan

BANK

Memberikan Jasa-Jasa bank Lainnya

Menyalurkan Dana Menghimpun Dana

Rekening Giro

Rekening Tabungan Rekening Deposito

Kredit Investasi Kredit Modal

Kredit Produktif Kredit

Kredit Perdagangan Kredit Konsumtif

Menerima Setoran Menerima Pembayaran Transfer

Kliring Inkaso SDB

19

pembangunan serta memperluas kesempatan kerja guna peneingkatan taraf hidup orang banyak. Sedangkan fungsi bank pada umumnya adalah (Siamat, 2008):

1. Menyediakan mekanisme dan alat pembayaran yang lebih efisien dalam kegiatan ekonomi

2. Menciptakan uang

3. Menghimpun dana dan menyalurkannya kepada masyarakat 4. Menawarkan jasa-jasa keuangan lain.

2.1.4 Jenis-Jenis Bank di Indonesia

Menurut Kashmir (2008), jenis-jenis perbankan dewasa ini dapat ditinjau dari berbagai segi antara lain:

1. Dari segi fungsinya a. Bank Umum

Pengertian Bank Umum menurut UU RI No 7 Tahun 1992 sebagaimana diubah dalam UU RI nomor 10 Tahun 1998 tentang perbankan Bank Umum adalah Bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa lalu lintas pembayaran.

b. Bank Perkreditan Rakyat (BPR)

Pengertian Bank menurut UU RI No 7 Tahun 1992 sebagaimana diubah dalam UU RI nomor 10 Tahun 1998 tentang perbankan BPR adalah Bank bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan Prinsip Syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

2. Dari segi kepemilikannya a. Bank Milik Pemerintah

Bank milik pemerintah merupakan bank dimana akte pendiriannya maupun modalnya dimiliki oleh pemerintah, sehingga seluruh keuntungan bank ini dimiliki oleh pemerintah. Adapun yang termasuk bank pemerintah adalah PT. Bank Negara Indonesia Tbk, PT. Bank Rakyat Indonesia Tbk, PT. Bank Mandiri Tbk, dan PT. Bank Tabungan Negara Tbk. Namun Bank Indonesia menyebut keempat bank tersebut sebagai bank persero, karena telah go public dan sahamnya tidak sepenuhnya lagi milik pemerintah melainkan sebagian merupakan milik masyarakat.

b. Bank Pemerintah Daerah (BPD)

BPD merupakan bank yang seluruh sahamnya dimiliki oleh pemerintah daerah provinsi

c. Bank Milik Swasta Nasional

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akte pendiriannya pun didirikan oleh swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula.

d. Bank Milik Koperasi

Kepemilikan saham-saham bank ini dimiliki oleh perusahaan yang berbadan hukum koperasi.

e. Bank Milik Asing

Bank ini merupakan cabang dari bank yang ada diluar negeri, bank milik swasta asing atau pemerintah asing.

21

f. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia.

3. Dari segi status a. Bank Devisa

Merupakan bank yang dapat melaksanakan transaksi ke luar negeri atau yang berhubungan dengan mata uang asing secara keseluruhan.

b. Bank Non devisa

Merupakan bank yang belum mempunyai izin untuk melaksanakan transaksi sebagai bank devisa, sehingga tidak dapat melaksanakan transaksi seperti bank devisa, dimana transaksi yang dilakukan masih dalam batas-batas negara.

4. Dari segi cara menentukan harga

a. Bank yang berdasarkan prinsip konvensional

Bank yang menjalankan kegiatan usahanya secara konvensional dan berdasarkan jenisnya terdiri atas Bank Umum Konvensional dan Bank Perkreditan Rakyat.

b. Bank yang berdasarkan prinsip syariah, aturan perjanjian berdasarkan hukum islam antara bank dengan pihak lain untuk menyimpan dana atau pembiayaan usaha atau kegiatan perbankan lainnya.

Berdasarkan jenis-jenis bank dapat dijelaskan bahwa bank terbagi kedalam beberapa bagian, hal ini dikarenakan spesifikasi bank dalam jalur lalu lintas

keuangan. Perbedaan jenis perbankan dapat dilihat dari segi fungsi, kepemilikan dan dari segi menentukan harga. Dari segi fungsi perbedaan yang terjadi terletak pada luasnya kegiatan atau jumlah produk yang dapat ditawarkan maupun jangkaun wilayah operasinya. Kemudian kepemilikan perusahaan dilihat dari segi kepemilikan saham yang ada serta akta pendiriannya.Sedangkan dari menentukan harga yaitu antara bank konvensional berdasarkan bunga dan bank syariah berdasarkan bagi hasil.

2.2 Penyaluran Kredit

Menurut UU No.7/1992 tentang perbankan, kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesapakatan pinjam – meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi utangnya setelah jangka waktu tertentu dengan pemberian bunga, imbalan atau pembagian hasil keuntungan. Kredit adalah penyerahan barang, jasa, atau uang dari satu pihak kreditor atau (pemberi pinjaman) atas dasar kepercayaan kepada pihak lain (nasabah atau pengutang/borrower) dengan janji membayar dari penerima kredit kepada pemberi kredit pada tanggal yang telah disepakati kedua belah pihak (Hasibuan, 2008) Berdasarkan pengertiannya, maka dapat dikatakan bahwa kredit diberikan atas dasar kepercayaan dan kehati-hatian (Akroman, 2017). Artinya adalah adanya kepercayaan dari si pemberi kredit (kreditur) kepada si penerima kredit (debitur), bahwa kredit yang diberikan dapat dikembalikan sesuai dengan perjanjian yang telah disepakati.

23

2.2.1 Unsur-unsur Kredit

Adapun unsur-unsur yang terkandung dalam suatu pemberian fasilitas kredit adalah sebagai berikut (Rivai & Ferry, 2007):

1. Terdapat dua pihak, yaitu pemberi kredit (kreditor) dan penerima kredit (debitur). Hubungan pemberi kredit dan penerima kredit merupakan hubungan kerja sama yang saling menguntungkan.

2. Terdapat kepercayaan pemberi kredit kepada penerima kredit yang didasarkan atas credit rating.

3. Terdapat persetujuan, berupa kesepakatan pihak bank dengan pihak lainnya yang berjanji membayar dari penerima kredit kepada pemberi kredit. Janji membayar tersebut dapat berupa janji lisan, tertulis atau berupa instrument (credit instrument).

4. Terdapat unsur waktu (time element). Unsur waktu merupakan unsur esensial kredit. Kredit ada karena unsur waktu, baik dilihat dari pemberi kredit maupun penerima kredit.

5. Terdapat unsur risiko (degree of risk) baik di pihak pemberi kredit maupun di pihak penerima kredit. Risiko di pihak penerima kredit adalah risiko gagal bayar (risk of default), risiko di pihak debitur adalah adanya kecurangan dari pihak kreditor.

6. Terdapat unsur bunga sebagai kompensasi (prestasi) kepada pemberi kredit. Bagi pemberi kredit bunga tersebut terdiri dari berbagai komponen seperti biaya modal (cost of capital), biaya umum (overhead cost), risk premium, dan sebagainya.

2.2.2 Analisis Kredit

Sebelum pemberian kredit kepada nasabah, maka pihak bank terlebih dahulu akan melakukan penilain kredit atau analisis kredit. Pemberian kredit merupakan salah satu kegiatan bank yang memiliki risiko tinggi yaitu risiko tak tertagih atau nasabah tidak dapat mengembalikan kredit tersebut. Sehingga untuk menghindari risiko, maka pihak bank perlu melakukan penilaian sebelum kredit diberikan. Analisis kredit ini dilakukan dengan tujuan untuk menilai kondisi calon debitur. Hal ini dilakukan dengan harapan mampu mencapai sasaran pemberian kredit yang lebih aman, terarah, dan memberikan hasil. Kegagalan dalam menganalisis kredit akan berdampak pada adanya kredit bermasalah sehingga akan mempengaruhi portofolio kredit bank (Siamat, 2005).

Secara umum, analisis kredit dilakukan berdasarkan dua metode, yaitu (Dendawijaya, 2009):

1. Metode penilaian 6C, yang terdiri dari : a. Character

Character adalah keadaan watak/sifat debitur, baik dalam kehidupan pribadi maupun dalam lingkungan usaha, kegunaan dari penilaian terhadap karakter ini adalah untuk mengetahui sampai sejauh mana kemauan debitur untuk memenuhi kewajibannya (willingness to pay) sesuai dengan perjanjian yang telah ditetapkan.

b. Capital

Capital adalah jumlah dana/modal sendiri yang dimiliki oleh calon debitur. Kemampuan modal sendiri juga diperlukan bank sebagai alat

25

kesungguhan dan tanggung jawab debitur dalam menjalankan usahanya karena ikut menanggung resiko terhadap gagalnya usaha. Dalam praktiknya, kemampuan capital ini dimanifestasikan dalam bentuk kewajiban untuk menyediakan self financing, yang sebaiknya jumlahnya lebih besar daripada kredit yang disalurkan bank.

c. Capacity

Capacity adalah kemampuan calon debitur dalam menjalankan usahanya guna memperoleh laba yang diharapkan. Penilaian ini berfungsi untuk mengetahui/mengukur kemampuan calon debitur dalam mengembalikan atau melunasi utang-utangnya (ability to pay) secara tepat waktu, dari usaha yang diperolehnya.

d. Collateral

Collateral adalah barang-barang yang diserahkan debitur sebagai agunan terhadap kredit yang diterimanya. Penilaian terhadap agunan ini meliputi jenis jaminan, lokasi, bukti kepemilikan, dan status hukumnya.

e. Condition of Ekonomi

Condition of Economy, yaitu situasi dan kondisi politik, sosial, ekonomi, budaya yang memengaruhi usaha calon debitur di kemudian hari. Untuk mendapat gambaran mengenai hal tersebut diadakan penelitian mengenai hal-hal seperti: Keadaan konjungtur, Peraturan-peraturan pemerintah, Situasi, politik, dan perekonomian dunia dan keadaan lain yang memengaruhi pemasaran.

f. Constraint

Constraint adalah batasan dan hambatan yang tidak memungkinkan suatu bisnis untuk dilaksanakan pada tempat tertentu, misalnya pendirian suatu usaha pompa bensin yang disekitarnya terdapat banyak bengkel las atau pembakaran batu.

2. Metode penilaian 6A, yang terdiri dari : a. Analisis aspek yuridis (Hukum)

Analisis pada aspek ini pada dasarnya bertujuan untuk meneliti ketentuan-ketentuan legalitas dari perusahaan atau badan hukum yang akan memperoleh bantuan kredit atau pembiayaan dari bank.

b. Analisis Aspek Pasar dan Pemasaran

Dalam aspek ini dinilai besar kecilnya permintaan terhadap produk yang dihasilkan dan strategi pemasaran yang dilakukan oleh perusahaan, sehingga akan diketahui prospek usaha tersebut sekarang dan dimasa yang akan datang.

c. Analisis Aspek Teknis

Tujuan utama dari analisis ini adalah untuk mengamati perusahaan dari segi fisik serta lingkungannya agar perusahaan tersebut sehat dan produknya mampu bersaing di pasaran dengan masih memperoleh keuntungan yang memadai.

d. Analisis Aspek Keuangan

Analisa aspek ini terhadap perusahaan pemohon kredit sangat menentukan jumlah dari kebutuhan usaha dan juga terpenting untuk menilai kemampuan berkembangnya usaha pada masa mendatang

27

e. Analisis Aspek Manajemen

Penilaian aspek ini digunakan untuk menilai struktur organisasi perusahaan, sumber daya manusia yang dimiliki serta latar belakang pendidikan dan pengalaman sumber daya manusianya. Pengalaman perusahaan dalam mengelola berbagai proyek yang ada juga menjadi pertimbangan lain.

f. Analisis Aspek Sosial Ekonomis

Analisis pada aspek ini pada dasarnya bertujuan untuk menilai sejauh mana proyek yang akan dibangun dan dibiayai dengan kredit. Bank memiliki value added yang tinggi dilihat dari sudut pandang social maupun makro ekonomis, terutama dilihat dari pandangan pihak pemerintah dan masyarakat seperti kesempatan kerja, penerimaan devisa, dan lain-lain.

Penyaluran kredit yang dilakukan oleh bank tidak selalu berjalan lancar, terkadang mengalami penghambatan salah satunya mungkin yang sederhana yaitu nasabah tidak mampu melunasi kewajibannya. Akan tetapi lancar atau tidak, tinggi atau besarnya penyaluran kredit ini dapat dipengaruhi oleh faktor internal dan eksternal bank itu sendiri (Akroman, 2017).

2.2.3 Jenis- Jenis Kredit

Secara umum jenis-jenis kredit dapat dilihat dari berbagai segi antara lain (Kashmir, 2008):

1. Jenis kredit dilihat dari jangka waktu, meliputi :

a. Short term credit, ialah suatu bentuk kredit yang berjangka waktu

maksimum satu tahun.

b. intermediate term credit, ialah suatu bentuk kredit yang berjangka waktu dari 1-3 tahun.

c. Long term credit, ialah suatu bentuk kredit yang berjangka waktu lebih dari tiga tahun.

d. Deman loan atau call loan, ialah suatu bentuk kredit yang setiap waktu dapat diminta kembali.

2. Sedangkan jenis kredit dilihat dari tujuan penggunaannya, meliputi : a. Kredit modal kerja / kredit eksploitasi

Kredit Modal Kerja (KMK), adalah kredit untuk modal kerja perusahaan dalam rangka pembiayaan aktiva lancar perusahaan, seperti pembelian bahan baku, piutang, dan lain-lain.

b. Kredit Investasi

Kredit Investasi, adalah kredit ( berjangka menengah atau panjang) yang diberikan kepada usaha-usaha guna merehabilitas, modernisasi, perluasan ataupun pendirian proyek baru,misalnya untuk pembelian mesin, bangunan dan tanah untuk pabrik.

c. Kredit Konsumsi

Kredit konsumsi, adalah yang diberikan bank kepada pihak ketiga/pearorangan (termasuk karyawan bank sendiri) untuk keperluan konsumsi berupa barang dan jasa dengan cara membeli, menyewa atau dengan cara lain. Contohnya adalah kredit untuk pembelian kendaraan pribadi serta kredit untuk pembelian alat-alat rumah tangga.

29

2.2.4 Fungsi Kredit

Kredit mempunyai peranan yang sangat penting dalam perekonomian.

Secara garis besar fungsi kredit di dalam perekonomian, perdagangan, dan keuangan dapat dikemukakan sebagai berikut (Firdaus & Aryanti, 2009):

1. Meningkatkan utility (daya guna) dari modal/uang. Para pengusaha meningkatkan kredit dari bank untuk memperluas/memperbesar usahanya, baik untuk peningkatan produksi, perdagangan, maupun untuk usaha-usaha rehabilitasi ataupun usaha peningkatan produktivitas secara menyeluruh.

2. Meningkatkan utility (daya guna) dari suatu barang. Produsen dengan bantuan kredit bank dapat memproduksi bahan jadi sehingga utility dari bahan tersebut meningkat. Sebagai contoh, peningkatan utility kelapa menjadi kopra dan selanjutnya diolah menjadi minyak kelapa/ minyak goreng.

3. Meningkatkan peredaran dan lalu lintas uang. Kredit yang disalurkan melalui Rekening Koran, mendorong pengusaha untuk menciptakan pertambahan peredaran uang giral dan sejenisnya seperti cek, bilyet giro, wesel, promes, dan sebagainya melalui kredit. Peredaran uang kartal maupun giral akan lebih berkembang karena kredit menciptakan suatu kegairahan berusaha.

Dengan demikian, penggunaan uang akan bertambah baik secara kualitatif apalagi secara kuantitatif.

4. Menimbulkan gairah berusaha masyarakat. Manusia adalah makhluk yang selalu melakukan kegiatan ekonomi, yaitu selalu berusaha memenuhi kebutuhannya. Kegiatan usaha sesuai dengan dinamikanya akan selalu meningkat, tetapi peningkatan usaha tidak selalu diimbangi dengan

peningkatan kemampuan. Karena itu pula pengusaha akan selalu memerlukan bank untuk memperoleh bantuan permodalan guna peningkatan usaha, memperbesar volume usaha dan produktivitasnya.

5. Alat stabilisasi ekonomi. Dalam keadaan ekonomi yang kurang sehat langkah-langkah stabilisasi pada dasarnya diarahkan pada usaha-usaha untuk:

Pengendalian inflasi, Peningkatan ekspor, Rehabilitasi sarana, Pemenuhan kebutuhan-kebutuhan pokok rakyat. Untuk menekan arus inflasi, terutama untuk usaha, pembangunan ekonomi, kredit bank memegang peranan yang penting. Arah kredit harus berpedoman pada segi-segi pembatasan kualitatif, yaitu pengarahan ke sektor-sektor yang produktif dan sektor-sektor yang prioritas yang secara langsung berpengaruh terhadap hidup masyarakat.

6. Jembatan untuk meningkatkan pendapatan nasional. Dengan earning (pendapatan) yang terus meningkat, berarti pajak perusahaan pun akan terus bertambah. Di lain pihak, kredit yang disalurkan untuk merangsang pertambahan kegiatan ekspor akan menghasilkan pertambahan devisa bagi negara.

7. Sebagai alat meningkatkan hubungan ekonomi internasional. Melalui bantuan kredit antarnegara yang istilahnya sering kali didengar sebagai G to G (Government to Government), hubungan antarnegara pemberi dan penerima kredit akan bertambah erat terutama yang menyangkut hubungan perekonomian dan perdagangan. Lalu lintas pembayaran internasional akan berjalan lancar bila disertai kegiatan kredit yang bersifat internasional.

2.3 Dana Pihak Ketiga

DPK merupakan dana masyrakat yang merupakan mayoritas dari seluruh

31

dana yang dihimpun oleh bank dalam kegiatan usaha sehari-hari terdiri dari giro, tabungan dan deposito (Kuncoro & Suhardjono, 2011). DPK merupakan sumber dana terbesar yang paling diandalkan oleh bank (Dendawijaya, 2005). Setelah menghimpun dana dari masyarakat luas, kegiatan bank selanjutnya adalah menyalurkan kembali dana tersebut kepada masyarakat yang membutuhkannya, dalam bentuk pinjaman atau lebih dikenal dengan kredit (Kasmir, 2011).

DPK memiliki kontribusi terbesar dari beberapa sumber dana sehingga jumlah DPK yang berhasil dihimpun oleh suatu bank akan mempengaruhi kemampuannya dalam menyalurkan kredit (Kashmir, 2008). Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 dana yang dipercayakan oleh masyarakat kepada bank atau dana yang bersumber dari pihak ketiga dan dihimpun oleh sektor perbankan adalah sebagai berikut:

1. Tabungan (saving deposit) adalah simpanan yang penarikannya hanya dapat dilakukan menurut syarat-syarat tertentu yang disepakati, tetapi tidak dapat ditarik dengan cek, bilyet giro. Dana tabungan biasanya dimiliki ole masyarakat dengan kegiatan bisnis relatif kecil sampai menengah.

2. Deposito berjangka (time deposit) adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah dengan pihak bank. Dana yang berasal dari deposito adalah dana termahal yang harus ditanggung oleh bank.

3. Giro (demand deposit) adalah simpanan yang penarikannya dapat dilakukan setiap saat dengan cek, bilyet giro, sarana pemerintah pembayaran lainnya, atau dengan pemindah bukuan. Dana giro umumnya digunakan oleh pengusaha

dengan likuiditas tinggi sehingga pergerakan dananya sangat cepat.

2.4 Capital Adequacy Ratio

Modal memiliki peranan yang penting dalam kelangsungan lancarannya kinerja operasional sebuah bank (Siamat, 2005). Menurut Dendawijaya (2005) CAR merupakan rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan risiko terutama risiko kredit, dan menurut Ali (2008) Capital adequacy ratio merupakan rasio yang memperlihatkan seberapa jauh seluruh aktiva bank yang mengandung risiko (kredit, penyertaan, surat berharga, tagihan pada bank lain) untuk dibiayai dari dana modal bank sendiri, disamping memperoleh dana-dana dari sumber-sumber di luar, seperti dana masyarakat, pinjaman (utang) dan lain- lain. Semakin tinggi CAR maka semakin besar pula sumber daya finansial yang dapat digunakan untuk mengantisipasi potensi kerugian yang diakibatkan oleh penyaluran kredit. Dengan kata lain besarnya nilai CAR akan meningkatkan kepercayaan diri perbankan dalam menyalurkan kredit. Dengan CAR di atas 20 persen, perbankan bisa memacu pertumbuhan kredit hingga 20- 25 persen setahun (Wibowo, 2009). Peraturan dari Bank Indonesia No.

10/15/PBI/2008 menjelaskan “bank wajib menyediakan modal minimum sebesar 8% (delapan persen) dari asset tertimbang menurut risiko (ATMR).”

Tingkat kecukupan modal pada perbankan diwakilkan dengan rasio capital adequacy ratio (CAR). Menurut Surat Edaran Bank Indonesia No.

6/23/DPNP/2008 CAR dirumuskan sebagai berikut:

.

33

2.5 Non Performing Loan

Menurut Darmawan (2004) NPL merupakan rasio yang dipergunakan untuk mengukur kemampuan bank dalam mengcover risiko kegagalan pengembalian kredit oleh debitur. Sedangkan menurut Siamat (2008) Non Performing Loan atau kredit bermasalah dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesenjangan dan atau faktor eksternal di luar kemampuan kendali debitur. Jadi NPL dapat diartikan sebagai indikator yang digunakan untuk mengetahui risiko kegagalan pelunasan pinjaman oleh nasabah.

Berdasarkan peraturan Bank Indonesia Nomor 18/14/PBI/2016 menetapkan nilai maksimum NPL sebesar 5 persen. Menurut Surat Edaran Bank Indonesia No.

6/23/DPNP tanggal 31 Mei 2004 NPL dirumuskan sebagai berikut:

Bank Indonesia telah menentukan kriteria penetapan peringkat profil risiko NPL sebagai berikut:

Tabel 2.1

Kriteria penetapan Peringkat Profil Risiko (NPL)

Peringkat Keterangan Kriteria

1 Sangat Sehat NPL < 2%

2 Sehat 2% ≤ NPL < 5%

3 Cukup Sehat 5% ≤ NPL < 8%

4 Kurang Sehat 8% ≤ NPL < 12%

5 Tidak Sehat NPL ≥ 12%

Sumber: Surat Edaran Bank Indonesia No 6/23/DPNP/2004

Bank Indonesia telah menetapkan ketentuan NPL yaitu sebesar 5%. Apabila bank mampu menekan NPL dibawah 5%, maka potensi keuntungan yang akan diperoleh semakin besar karena bank akan menghemat uang yang diperlukan untuk

membentuk cadangan kerugian kredit bermasalah. Apabila NPL semakin besar maka akan berpengaruh terhadap penyaluran kredit yang semakin mengecil karena kurang profesionalnya bank dalam mengelola kredit, sedangkan semkin rasio NPL menurun maka dapat diindikasi bank telah melakukan perbaikan kualitas kredit yang akan diikuti penyaluran kredit meningkat.

2.6 Suku Bunga Sertifikat Bank Indonesia (SBI)

Sertifikat Bank Indonesia (SBI) adalah surat berharga dalam mata uang rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan hutang dengan berjangka waktu pendek (Sirait, 2012). Menurut PBI No. 4/10/PBI/2002 tentang Sertifikat Bank Indonesia, SBI adalah surat berharga dalam mata uang Rupiah yang diterbitkan oleh Bank Indonesia sebagai pengakuan utang berjangka waktu pendek. SBI diterbitkan oleh BI sebagai salah satu piranti operasi pasar terbuka, kegiatan transaksi di pasar uang yang dilakukan oleh BI dengan bank dan pihak lain dalam rangka pengendalian moneter. Tingkat suku bunga ini ditentukan oleh mekanisme pasar berdasarkan sistem lelang.

SBI merupakan instrumen yang menawarkan return yang cukup kompetitif serta bebas risiko (risk free) gagal bayar. Bank mengurangi risiko kredit melalui pengalokasikan dana dengan melakukan penempatan dana pada Bank Indonesia yang berupa SBI (Sari & Abudanti, 2016). Hal ini dilakukan bank untuk meminimalisir risiko dengan mengambil keputusan mengalokasikan dana pada BI yang memiliki tingkat risiko yang rendah. SBI merupakan instrumen yang paling disenangi oleh perusahaan-perusahaan lembaga keuangan karena dianggap paling aman dan memberikan cadangan likuiditas sekunder yang dapat memberikan

35

kepastian hasil (Oktaviani, 2012).

Dana yang ditempatkan bank dalam SBI akan mengurangi jumlah kredit yang akan disalurkan oleh bank. Oleh karena itu semakin besar dana yang dialokasikan bank pada Bank Indonesia maka akan menurunkan jumlah penyaluran kredit pada bank tersebut. Suku bunga SBI yang terlalu tinggi membuat perbankan betah menempatkan dananya di SBI ketimbang menyalurkannya kredit (Sugema, 2010).

2.7 Return On Asset

Return on assets (ROA) adalah indikator yang akan menunjukkan bahwa apabila rasio ini meningkat maka aktiva bank telah digunakan dengan optimal untuk memperoleh pendapatan sehingga diperkirakan ROA dan kredit memiliki hubungan yang positif (Dendawijaya, 2005). Semakin besar ROA suatu bank, semakin besar pula tingkat keuntungan yang dicapai bank tersebut dan semakin baik pula posisi bank tersebut dari segi penggunaan asset (Syahyunan, 2015).

Artinya bank sudah efektif dalam mengelola asetnya, oleh sebab itu bank akan lebih mudah dalam memberikan persetujuan terhadap kredit yang diajukan nasabah karena tingkat kemampuan bank menghasilkan laba sudah cukup baik yang akhirnya penyaluran kredit juga akan meningkat (Purba, Syaukat, &

Ahmad, 2016).

Laba yang tinggi membuat bank mendapat kepercayaan dari masyarakat yang memungkinkan bank untuk menghimpun modal yang lebih banyak sehingga bank memperoleh kesempatan untuk menyaurkan kredit dengan lebih luas (Simorangkir, 2004).

Menurut Surat Edaran Bank Indonesia No. 6/23/DPNP tanggal 31 Mei 2004 ROA dirumuskan sebagai berikut:

Bank Indonesia sebagai otoritas moneter menetapkan angka Return on Asset (ROA) ≥ 2%, agar bank tersebut dapat dikatakan dalam kondisi sehat (Marnov, 2009).

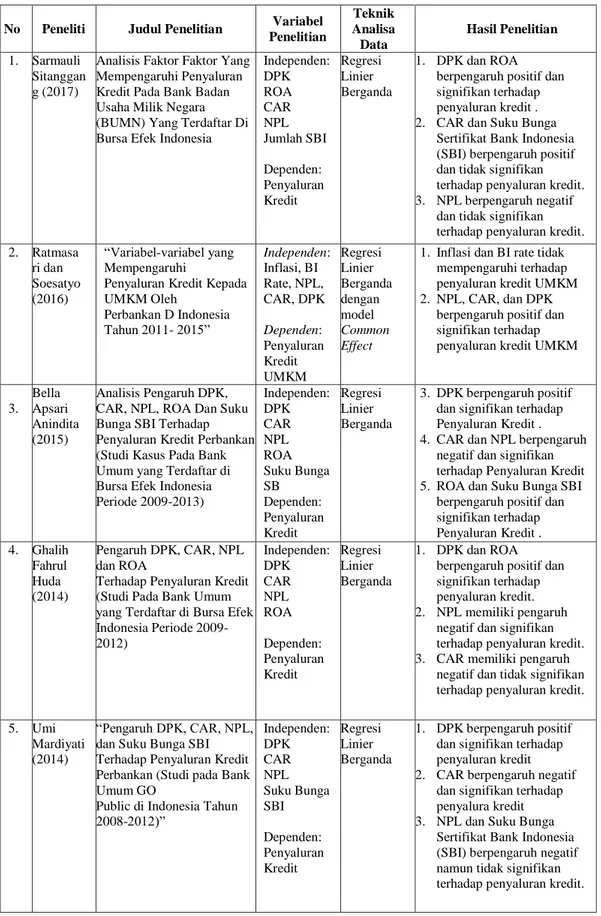

2.8 Penelitian Terdahulu 1. Sarmauli Sitanggang (2017)

Tujuan penelitian ini adalah untuk mengetahui hubungan Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), Return on Asset (ROA) dan Suku Bunga Sertifikat Bank Indonesia (SBI) terhadap penyaluran kredit pada Bank Badan Usaha Milik Negara yang terdaftar di Bursa Efek Indonesia tahun 2008-2015. Teknik analisis yang digunakan adalah analisis regresi linear berganda data Panel dengan taraf signifikansi 5%.Berdasarkan hasil penelitian bahwa variabel Dana Pihak Ketiga (DPK) dan Return on Asset (ROA) berpengaruh positif dan signifikan terhadap penyaluran kredit Bank BUMN di Indonesia. Capital Adequacy Ratio (CAR) dan Suku Bunga Sertifikat Bank Indonesia (SBI) berpengaruh positif dan tidak signifikan terhadap penyaluran kredit Bank BUMN di Indonesia.

Sementara Non Performing Loan (NPL) berpengaruh negatif dan tidak signifikan terhadap penyaluran kredit Bank BUMN di Indonesia.

2. Ratnasari dan Soesatyo (2016)

37

Dalam penelitiannya menguji faktor-faktor yang mempengaruhi penyaluran kredit yang ditujukan untuk pelaku usaha tingkat kecil dan menengah atau yang dikenal dengan kredit UMKM. Teknik analisis yang digunakan dalam penelitian adalah regresi berganda dengan menggunakan data panel model Common Effect. Adapun variabel independen meliputi Inflasi, BI Rate, Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Dana Pihak Ketiga (DPK) sedangkan variabel dependen adalah Penyaluran Kredit UMKM. Hasil penelitiannya menunjukkan bahwa Inflasi dan BI rate tidak berpengaruh terhadap penyaluran kredit UMKM. Sementara Non Performing Loan (NPL), Capital Adequacy Ratio (CAR), Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap penyaluran kredit UMKM.

3. Bella Apsari Anindita (2015)

Penelitian ini betujuan menganalisis faktor-faktor yang mempengaruhi penyaluran kredit perbankan, dengan melihat faktor internal perusahaan yang meliputi Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL),Return on Assets (ROA) dan Suku Bunga SBI sebagai faktor eksternal perusahaan. Penelitian ini menggunakan 10 Bank Umum dengan jumlah asset terbesar, dengan periode penelitian dari tahun 2009-2013 (secara tahunan). Teknik analisis yang digunakan adalah menggunakan software EViews 6 dengan regresi data panel. Berdasarkan hasil penelitian diperoleh bahwa Dana Pihak Ketiga (DPK) berpengaruh positif dan signifikan terhadap penyaluran kredit perbankan, Capital Adequacy Ratio (CAR) berpengaruh negatif dan tidak signifikan terhadap

penyaluran kredit perbankan, Non Performing Loan (NPL) berpengaruh negatif dan signifikan terhadap penyaluran kredit perbankan, Return On Assets (ROA) berpengaruh positif dan tidak signifikan terhadap penyaluran kredit perbankan dan suku bunga SBI berpengaruh positif dan tidak signifikan terhadap penyaluran kredit perbankan.

4. Ghalih Fahrul Huda (2014)

Penelitian ini bertujuan untuk menguji pengaruh Dana Pihak Ketiga (DPK), Capital Adequacy Ratio (CAR), Non Performing Loan (NPL), dan Return of Assets (ROA) terhadap penyaluran kredit pada bank umum di Indonesia.

Penelitian ini menggunakan alat bantu yaitu berupa software program EViews 6. Model analisis yang digunakan dalam penelitian ini adalahmodel analisis regresi data panel.Hasil penelitian menunjukkan bahwa secara parsial menunjukkan bahwa Dana Piha Ketiga dan Return On Assets berpengaruh positif dan signifikan terhadap penyaluran kredit. Non Performing Loan memiliki pengaruh negatif dan signifikan terhadap penyaluran kredit.

Sedangkan Capital Adequacy Ratio memiliki pengaruh negatif dan tidak signifikan terhadap penyaluran kredit.

5. Umi Mardiyati (2014)

Dalam penelitiannya menguji faktor-faktor yang mempengaruhi penyaluran kredit perbankan (studi pada Bank Umum Go Public di Indonesia Periode Tahun 2008-2012). Teknik analisis yang digunakan dalam penelitian adalah analisis regresi data panel dengan pendekatan fixed effect. Adapun variable independen meliputi Dana Pihak Ketiga (DPK), Non Performing Loan (NPL),