PENGARUH HARGA EKSEKUSI DAN EMPLOYEE STOCK OPTION PLAN (ESOP) TERHADAP KINERJA PERUSAHAAN

DENGAN MODERASI DIVIDEND POLICY DI BURSA EFEK INDONESIA

OLEH FEBRIYANTI

170502017

PROGRAM STUDI STRATA 1 MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

MEDAN 2021

ABSTRAK

PENGARUH HARGA EKSEKUSI DAN EMPLOYEE STOCK OPTION PLAN (ESOP) TERHADAP KINERJA PERUSAHAAN

DENGAN MODERASI DIVIDEND POLICY DI BURSA EFEK INDONESIA

Penelitian ini bertujuan untuk mengetahui pengaruh Harga Eksekusi Dan Employee Stock Option Plan (ESOP) Terhadap Kinerja Perusahaan dengan Moderasi Dividend Policy di Bursa Efek Indonesia. Penelitian ini adalah penelitian pendekatan asosiatif yang bertujuan untuk mengetahui pengaruh ataupun juga hubungan antara dua variabel atau lebih dan jenis data yang digunakan adalah data kuantitatif. Data yang digunakan diperoleh dari Laporan Keuangan Perusahaan yang telah diterbitkan di situs resmi idx Bursa Efek Indonesia.

Populasi dari penelitian ini adalah perusahaan yang mengumumkan dan mengadopsi ESOP yang terdiri dari 30 perusahaan pada periode 2016 hingga 2020. Sampel penelitian ini ditentukan dengan menggunakan metode purposive sampling yaitu menentukan sampel berdasarkan pertimbangan atau kriteria-kriteria tertentu sesuai dengan tujuan penelitian.

Teknik yang digunakan adalah teknik analisis regresi linear berganda data panel. Hasil penelitian ini menunjukkan bahwa secara simultan HE, EP, DP, HE*DP, dan EP*DP berpengaruh signifikan terhadap Kinerja Perusahaan di Bursa Efek Indonesia. HE berpengaruh positif dan signifikan terhadap kinerja perusahaan, EP berpengaruh positif dan signifikan terhadap kinerja perusahaan, HE*DP berpengaruh negatif dan signifikan terhadap kinerja perusahaan, serta EP*DP berpengaruh negatif dan tidak signifikan terhadap kinerja perusahaan di Bursa Efek Indonesia.

Kata kunci: Kinerja Perusahaan, Harga Eksekusi, Employee Stock Option Plan (ESOP), Kebijakan Dividen

ABSTRACT

THE EFFECT OF EXERCISE PRICE AND EMPLOYEE STOCK OPTION PLANS (ESOP) OF COMPANY PERFORMANCE

WITH A MODERATE DIVIDEND POLICY ON THE INDONESIAN STOCK EXCHANGE

This study aims to determine the effect of exercise price and employee stock option plans (ESOP) of company performance with a moderate dividend policy on the Indonesian Stock Exchange. This research is an associative approach research which aims to determine the effect or also the relationship between two or more variables and the type of data used is quantitative data. The data used is obtained from the Company's Financial Statements which have been published on the official website of the idx Indonesia Stock Exchange.

The population of this study is the companies that announced and adopted the ESOP which consisted of 30 companies in the period 2016 to 2020. The sample of this study was determined using the purposive sampling method, namely determining the sample based on certain considerations or criteria according to the research objectives. The technique used is the multiple linear regression analysis technique of panel data. The results of this study indicate that simultaneously HE, EP, DP, HE*DP, and EP*DP have a significant effect on company performance on the Indonesia Stock Exchange. HE has a positive and significant effect on company performance, EP has a positive and significant effect on company performance, HE*DP has a negative and significant effect on company performance, and EP*DP has a negative and insignificant effect on company performance on the Indonesia Stock Exchange.

Keywords: Company Performance, Exercise Price, Employee Stock Option Plans (ESOP), Dividend Policy

KATA PENGANTAR

Alhamdulillah, Segala puji dan syukur kepada Allah Subhanahu Wa Ta’ala atas segala limpahan berkah, rahmat dan hidayah-Nya kepada peneliti sehingga dapat menyelesaikan skripsi yang berjudul “Pengaruh Harga Eksekusi dan Employee Stock Option Plan (ESOP) terhadap Kinerja Perusahaan dengan Moderasi Dividend Policy di Bursa Efek Indonesia”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi dari Program S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Pada kesempatan ini, peneliti mengucapkan terima kasih yang sebesar- besarnya kepada kedua orang tua, Jazaakumaallaahu khairan teruntuk Ayahanda tercinta Rialdi Surya Dharma, SH, SpN dan Ibunda tercinta Drg. Irma Ananda Rangkuti yang telah membesarkan, mendidik, dan memberikan dukungan, dan doa yang tak henti-hentinya kepada peneliti dengan segala kekuatan luar biasa yang tidak dapat terbalas. Selama proses penyusunan skripsi ini peneliti menyadari banyak menerima bimbingan, bantuan, dukungan, serta doa dari berbagai pihak.

Untuk itu peneliti mengucapkan terima kasih sebesar-besarnya kepada:

1. Bapak Dr. Fadli, SE, M.Si, selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Khaira Amalia Fachrudin, SE, Ak., MBA, dan Ibu Inneke Qamariah, SE, M.Si, selaku Ketua dan Sekretaris Program Studi Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Ibu Prof. Isfenti Sadalia, SE, ME, selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan bimbingan, arahan dan saran dalam

penulisan skripsi ini.

4. Ibu Aryanti Sariartha Sianipar, SE, M.Sc, selaku Dosen Penguji I dan Ibu Dr.

Khaira Amalia Fachrudin, SE, Ak., MBA, selaku Dosen Penguji II yang telah memberikan saran dan masukan untuk kesempurnaan skripsi ini.

5. Bapak dan Ibu Dosen Program Studi S1 Manajemen Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah mendidik dan memberikan ilmunya kepada peneliti selama mengikuti perkuliahan serta staf dan pegawai yang telah membantu selama proses penulisan skripsi.

6. Saudara/Saudari kakak, abang, dan adik peneliti yang setia mendoakan dan memberi semangat dalam penyusunan skripsi ini.

7. Sahabat seperjuangan konsentrasi keuangan dan konsentrasi lainnya Syahroni, Silvi Amelia, Widia, Princess, David Winata, Wisnu yang telah memberikan bantuan, motivasi dan doa selama proses penyusunan skripsi ini.

8. Sahabat saya yang berasal dari kampung halaman di Aceh Tamiang.

Semoga Allah Subhanahu Wa Ta’ala dapat memberikan balasan atas kebaikan-kebaikan yang telah diberikan kepada peneliti. Peneliti menyadari sepenuhnya skripsi ini masih jauh dari sempurna, oleh karena itu kritik yang bersifat membangun sangat peneliti harapkan demi kesempurnaan skripsi ini.

Medan, 03 Agustus 2021 Peneliti,

Febriyanti 170502017

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vii

DAFTAR GAMBAR ... viii

DAFTAR LAMPIRAN ... ix

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 12

1.3 Tujuan Penelitian ... 13

1.4 Manfaat Penelitian ... 13

BAB II TINJAUAN PUSTAKA ... 15

2.1 Landasan Teori ... 15

2.1.1 Teori Keagenan ... 15

2.1.2 Employee Stock Option Plan (ESOP) ... 20

2.1.3 Harga Eksekusi ... 23

2.1.4 Kinerja Perusahaan ... 26

2.1.5 Dividend Policy ... 29

2.2 Penelitian Terdahulu ... 33

2.3 Kerangka Konseptual ... 35

2.4 Hipotesis Penelitian ... 36

2.4.1 Pengaruh Harga Eksekusi terhadap Kinerja Perusahaan ... 36

2.4.2 Pengaruh Employee Stock Option Plan (ESOP) terhadap Kinerja Perusahaan ... 37

2.4.3 Pengaruh Harga Eksekusi terhadap Kinerja Perusahaan yang Memoderasi oleh Dividend Policy ... 37

2.4.4 Pengaruh Employee Stock Option Plan (ESOP) terhadap Kinerja Perusahaan yang Memoderasi oleh Dividend Policy ... 38

BAB III METODE PENELITIAN ... 39

3.1 Jenis Penelitian ... 39

3.2 Tempat dan Waktu Penelitian ... 39

3.3 Batasan Operasional ... 39

3.4 Definisi Operasional ... 40

3.5 Populasi dan Sampel ... 41

3.6 Jenis Data dan Sumber Data ... 43

3.7 Metode Pengumpulan Data ... 43

3.8 Teknik Analisis Data ... 44

3.8.1 Analisis Statistik Deskriptif ... 44

3.8.2 Analisis Regresi Linier Berganda ... 44

3.8.3 Uji Asumsi Klasik ... 47

3.9 Uji Koefisien Determinasi (R2) ... 50

3.10 Uji Hipotesis ... 51

3.10.1 Uji Signifikansi Simultan (Uji-F) ... 51

3.10.2 Uji Signifikan Parsial (Uji-t) ... 52

BAB IV HASIL DAN PEMBAHASAN ... 53

4.1 Gambaran Umum Perusahaan ... 53

4.2 Analisis Statistik Deskriptif ... 54

4.3 Model Analisis Regresi Data Panel ... 56

4.4 Pemilihan Model Analisis Regresi Data Panel ... 59

4.5 Model Regresi Data Panel FEM EGLS ... 60

4.6 Uji Asumsi Klasik ... 63

4.7 Uji Koefisien Determinasi (R2) ... 64

4.8 Uji Hipotesis ... 65

4.8.1 Uji Signifikansi Simultan (Uji-F) ... 65

4.8.2 Uji Signifikansi Parisal (Uji-t) ... 65

4.9 Pembahasan Hasil Penelitian ... 67

4.9.1 Pengaruh Harga Eksekusi terhadap Kinerja Perusahaan ... 67

4.9.2 Pengaruh Employee Stock Option Plan (ESOP) terhadap Kinerja Perusahaan ... 69

4.9.3 Pengaruh Harga Eksekusi terhadap Kinerja Perusahaan yang Memoderasi oleh Dividend Policy ... 70

4.9.4 Pengaruh Employee Stock Option Plan (ESOP) terhadap Kinerja Perusahaan yang Memoderasi oleh Dividend Policy ... 70

BAB V KESIMPULAN DAN SARAN ... 72

5.1 Kesimpulan ... 72

5.2 Saran ... 72

DAFTAR PUSTAKA ... 74

DAFTAR LAMPIRAN ... 77

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Harga Eksekusi Pada Perusahaan Mengadopsi ESOP ... 8

1.2 Dividen, Laba, Ekuitas Pada Perusahaan Mengadopsi ESOP ... 10

2.1 Ringkasan Penelitian Terdahulu ... 33

3.1 Operasionalisasi Variabel ... 41

3.2 Kriteria Sampel ... 42

3.3 Daftar Perusahaan yang Menjadi Sampel Penelitian ... 43

4.1 Gambaran Umum Perusahaan ... 53

4.2 Statistik Deskriptif Variabel Penelitian ... 54

4.3 Common Effect Model ... 57

4.4 Fixed Effect Model ... 57

4.5 Random Effect Model ... 58

4.6 Hasil Uji Chow ... 59

4.7 Hasil Uji Hausman ... 60

4.8 Model Regresi Data Panel FEM EGLS ... 61

4.9 Hasil Uji Determinasi (R2), Uji-F, Uji-t ... 64

DAFTAR GAMBAR

No. Gambar Judul Halaman

1.1 Jumlah Perusahaan yang Mengadopsi ESOP ... 6 2.1 Kerangka Pemikiran Teoritis ... 35 4.1 Hasil Uji Normalitas Jarque-Bera ... 63

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1. Daftar Perusahaan di Bursa Efek Indonesia Mengadopsi

ESOP yang menjadi Sampel Penelitian ... 77

2. Data Harga Eksekusi ... 78

3. Data Employee Stock Option Plan (ESOP) berupa Proporsi Opsi Saham ... 79

4. Data Rasio Keuangan DPR dan ROE ... 80

5. Hasil Statistik Deskriptif Variabel Penelitian ... 81

6. Common Effect Model ... 82

7. Fixed Effect Model ... 82

8. Random Effect Model ... 83

9. Hasil Uji Chow ... 84

10. Hasil Uji Hausman ... 84

11. Model Regresi Data Panel FEM EGLS ... 84

12. Uji Normalitas Jarque-Bera ... 85

13. Uji Koefisien Determinasi, Uji Signifikansi Simultan, Uji Signifikansi Parsial ... 86

BAB I PENDAHULUAN

1.1 Latar Belakang

Setiap perusahaan membutuhkan kebijakan-kebijakan yang penting dan efisien untuk menjalani perusahaan agar dapat bersaing dan bertahan dalam era globalisasi seperti saat ini. Kebijakan tersebut dapat terus diperbaharui dan diperbaiki demi kemajuan sebuah perusahaan, salah satunya mencapai kinerja perusahaan yang baik.

Kinerja yang baik merupakan suatu langkah untuk menuju tercapainya tujuan perusahaan sehingga perlu diupayakan meningkatkan kinerja perusahaan tersebut. Namun kinerja perusahaan tidak terlepas dari informasi terutama di era digital yaitu memberikan informasi yang nyata kepada pemegang saham perusahaan, dan informasi tersebut dapat diakses melalui aplikasi ataupun web dari BEI untuk memperoleh informasi keuangan perusahaan. Melalui media digital, dunia pasar modal dapat memberikan informasi yang lengkap, relevan, akurat dan nyata bagi investor sebagai alat analisis dalam pengambilan keputusan investasi. Di Indonesia pergerakan pasar modal masih sangat fluktuatif, dimana antara kenaikan dan penurunan nilai IHSG masih sangat tinggi (Seralurin & Yendra, 2020).

Pemegang saham atau investor untuk memperoleh keuntungan dan dividen serta untuk meningkatkan kinerja perusahaan mendorong manajemen perusahaan untuk bekerja secara maksimal. Karyawan perusahaan merupakan salah satu kunci keberhasilan peningkatan kinerja perusahaan. Perbedaan kepentingan antara karyawan dan pemilik perusahaan seringkali memicu konflik yang berujung pada penurunan

kinerja karyawan. Di satu sisi, karyawan mengharapkan apresiasi lebih atas kinerjanya baik dalam bentuk bonus maupun kompensasi tertentu, selain gaji bulanan. Namun, setiap pemilik perusahaan pada umumnya memperhatikan peningkatan keuntungan perusahaan dengan mengabaikan keinginan karyawannya. Hal ini menyebabkan karyawan tidak termotivasi karena perusahaan mengedepankan keuntungan perusahaan daripada memberikan bonus ataupun reward kepada karyawan sehingga perusahaan mengalami penurunan kinerjanya.

Menurut Almajali (2012) yang disebut sebagai kinerja perusahaan adalah pengukuran prestasi yang telah dicapai oleh perusahaan yang menunjukkan kondisi yang baik dalam jangka waktu tertentu. Tujuan dari pengukuran prestasi tersebut adalah untuk mendapat informasi yang berguna terkait dengan aliran dana, penggunaan dana, efektivitas, dan efisien.

Kinerja perusahaan selain diperlukan oleh investor sebagai pihak ekstern, juga bermanfaat bagi manajemen perusahaaan sebagai pihak intern. Investor menjadikan kinerja perusahaan sebagai bahan pertimbangan pada saat melakukan investasi pada suatu perusahaan sedangkan pihak intern perlu melakukan penialain untuk dapat mengetahui bagaimana kinerja perusahaan mereka nantinya. Melalui penilaian kinerja akan dapat dilakukan estimasi atas risiko yang dihadapi dan potensi yang dapat diperoleh perusahaan di masa mendatang.

Bagi investor, informasi dari kinerja perusahaan dapat dilihat dari laporan keuangan perusahaan melalui analisis rasio-rasio keuangan. Rasio menggambarkan suatu hubungan antara suatu komponen tertentu dengan komponen lain. Hasil analisis laporan keuangan yang menunjukkan kinerja perusahaan tersebut dipakai

3

sebagai penentu kebijakan bagi investor, pemilik perusahaan dan manajer.

Untuk menjalankan kinerja perusahaan yang baik selanjutnya adalah tidak terlepas dari peran serta dan kerja sama yang terjadi antara pemilik perusahaan (principal) dengan para karyawan pengelola perusahaan (agent). Hal ini sangat penting bagi principal maupun agen dalam bekerja sama untuk mencapai tujuan masing-masing dan keseimbangan informasi. Akan tetapi, hal ini menimbulkan masalah antara perbedaan principal maupun agen yang disebut dengan konflik kepentingan. Perbedaan kepentingan antara principal dan agen pada perusahaan yang disebut dengan teori keagenan (agency theory).

Munculah teori agency yang menjelaskan tentang hubungan agensi muncul ketika satu orang atau lebih (principal) mempekerjakan orang lain (agent) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agent tersebut (Jensen & Meckling, 1976). Teori ini menyebutkan bahwa manajer suatu perusahaan sebagai “agen” dan pemegang saham sebagai “principal”.

Salah satu asumsi utama dari teori ini bahwa tujuan principal dan tujuan agen yang berbeda menimbulkan konflik (masalah) karena manajer perusahaan cenderung untuk mengejar tujuan pribadi.Kegiatan operasional perusahaan yang diperankan pengelola berjalan karena adanya kontrak kerjasama antara prinsipal yaitu pemilik perusahaan dan para agen yaitu karyawan pengelola perusahaan.

Dalam perjalanannya hubungan kontraktual ini sering kali menimbulkan permasalahan (konflik), karena adanya perbedaan kepentingan dari masing-masing elemen tersebut (Vedanti, 2012). Faktor yang seringkali menjadi pemicu konflik

tersebut adalah adanya ketidakseimbangan informasi yang diketahui diantara pemilik dengan para karyawan perusahaan. Ketidakseimbangan informasi ini disebut dengan asimetri informasi. Agen, sebagai manajer perusahaan cenderung memiliki lebih banyak informasi daripada prinsipal karena agen terlibat langsung dalam operasional perusahaan. Dominasi kepemilikan informasi ini berdampak pada pencapaian kinerja perusahaan yang dapat mengganggu dan merugikan stabilitas perusahaan (Fadillah & Yatminiwati, 2019).

Pada suatu perusahaan, perbedaan kepentingan antara karyawan dengan pemilik perusahaan seringkali memicu konflik yang berujung pada penurunan kinerja karyawan. Di satu sisi, karyawan mengharapkan adanya apresiasi lebih atas kinerja mereka baik itu berupa bonus ataupun kompensasi tertentu, selain gaji yang diberikan tiap bulannya. Disisi lain, pemilik perusahaan umumnya hanya terpusat pada peningkatan laba perusahaan tanpa memperhatikan keinginan para karyawannya (Eisenhardt, 1989).

Agen selaku pengelola perusahaan cenderung memiliki informasi lebih banyak dibandingkan dengan prinsipal dikarenakan agen yang secara langsung terlibat dalam operasional perusahaan. Dominasi kepemilikan informasi tersebut berdampak pada pencapaian kinerja perusahaan yang dapat mengganggu dan merugikan stabilitas perusahaan. Prinsipal menanggulangi masalah tersebut dengan cara membuat kebijakan yang membuat agen lebih kooperatif dalam menyampaikan informasi kondisi perusahaan. Salah satu kebijakan tersebut adalah program kepemilikan saham karyawan atau yang sering disebut dengan istilah Employee Stock Option Plan (ESOP).

5

Meski secara teknis sudah ada sejak 1952, konsep Employee Stock Ownership Plans (ESOP) sudah digunakan sejak 1921 di beberapa negara maju dalam bentuk Stock Bonus Plans. Paket bonus saham seperti rencana kepemilikan saham karyawan adalah perwalian bebas pajak yang dirancang untuk memungkinkan karyawan memiliki saham perusahaan tempat mereka bekerja tanpa mengeluarkan dana. Fitur yang membedakan dari ESOP adalah bahwa tidak seperti rencana bonus saham, ESOP dapat terlibat dalam pembelian "leverage" dari saham perusahaan dan oleh karena itu memungkinkan meminjam dana untuk membeli saham perusahaan.

Dalam hal ini ESOP adalah teknik keuangan perusahaan, dan tujuannya untuk memberi manfaat bagi karyawan dan perusahaan. Tujuan kedua ESOP adalah menciptakan sumber pendapatan bagi karyawan yang dapat digunakan untuk menambah pendapatan pensiun. Ketiga, salah satu tujuan ESOP adalah untuk mendorong dan menghargai peningkatan produktivitas dan efisiensi karyawan. Peningkatan produktivitas dan efisiensi karyawan berdampak pada profitabilitas perusahaan secara keseluruhan. Oleh karena itu, tujuan ESOP adalah untuk menciptakan hubungan langsung antara produktivitas karyawan dan kompensasi karyawan.

Program ESOP memberikan kesempatan para karyawan untuk dapat memiliki saham perusahaan dengan cara membeli saham perusahaan pada harga pembelian yang telah ditetapkan yang dikenal dengan istilah harga eksekusi pada saat pengumuman opsi saham (Astika, 2012).

ESOP merupakan suatu program kepemilikan saham oleh karyawan

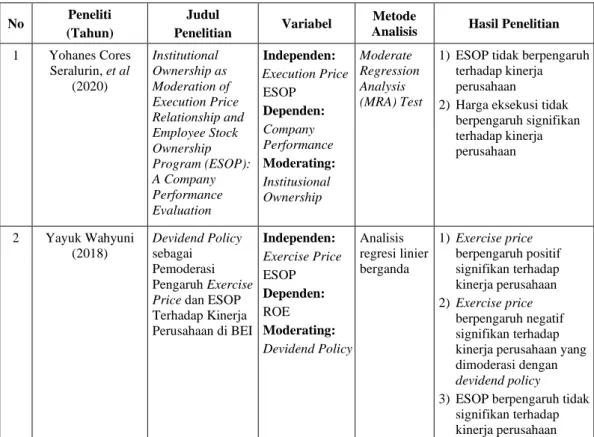

perusahaan yang diharapkan dapat meningkatkan sense of belonging yang dapat mendukung peningkatan kinerja perusahaan sehingga program ini memberikan pengaruh positif pada investor yang ditunjukkan melalui peningkatan harga pasar saham (Ayu, Suardhika, & Astika, 2014). Core & Guay (2000) lebih dulu membuktikan bahwa pemberian kompensasi berupa program kebijakan ESOP dapat meningkatkan kinerja perusahaan, karena karyawan termotivasi untuk meningkatkan insensitas kerjanya untuk mendapatkan keuntungan dari penjualan saham yang dimiliki. Adapun jumlah perusahaan yang mengadopsi ESOP periode 2016-2020.

Sumber: www.idx.com

Gambar 1.1

Jumlah Perusahaan yang Mengadopsi ESOP

Pada Gambar 1.1 menunjukkan bahwa jumlah perusahaan yang mengadopsi ESOP berfluktuatif. Berdasarkan informasi grafik diatas bahwa pada tahun 2016 sebanyak 7 perusahaan, pada tahun 2017 sebanyak 4 perusahaan, pada tahun 2018

7

sebanyak 8 perusahaan, pada tahun 2019 sebanyak 13 perusahaan dan pada tahun 2020 sebanyak 13 perusahaan. Hal ini membuktikan jumlah perusahaan tidak mengalami peningkatan di tahun 2020. Pada masa ini adalah masa dimana pandemi Covid-19 melanda di Indonesia, akan tetapi perusahaan masih melakukan program kepemilikan saham oleh karyawan ini agar karyawan meningkatkan kinerjanya baik di perusahaan mereka berkerja.

Fase ESOP secara umum terdiri dari 3 tahapan, yaitu tahap pengumuman, tahap hibah opsi saham, dan terakhir adalah tahap eksekusi. Pada umumnya di Indonesia sendiri selang waktu dari satu tahapan ke tahapan selanjutnya memerlukan waktu sekitar 1 sampai dengan 3 tahun. Pemilik hak opsi saham baru bisa membeli saham entitasnya pada tahap eksekusi dengan harga yang sudah ditetapkan di muka atau pada saat pengumuman. Pada saat dihibahkan kepada karyawan, opsi saham memiliki nilai yaitu strike price atau yang disebut dengan harga eksekusi.

Harga eksekusi adalah harga pelaksanaan opsi saham pada tahap eksekusi.

Selama waktu tunggu antara satu tahap sampai tahap berikutnya para pemilik hak opsi cenderung melakukan berbagai upaya untuk meningkatkan harga pasar saham perusahaan agar potensi keuntungan opsi saham menjadi semakin besar. Menurut Budiman (2017) harga eksekusi akan sangat mempengaruhi potensi keuntungan yang diperoleh. Semakin rendah harga yang ditentukan pada saat hibah opsi saham, maka akan semakin tinggi minat karyawan untuk mengikuti program ESOP (Astika, 2012).

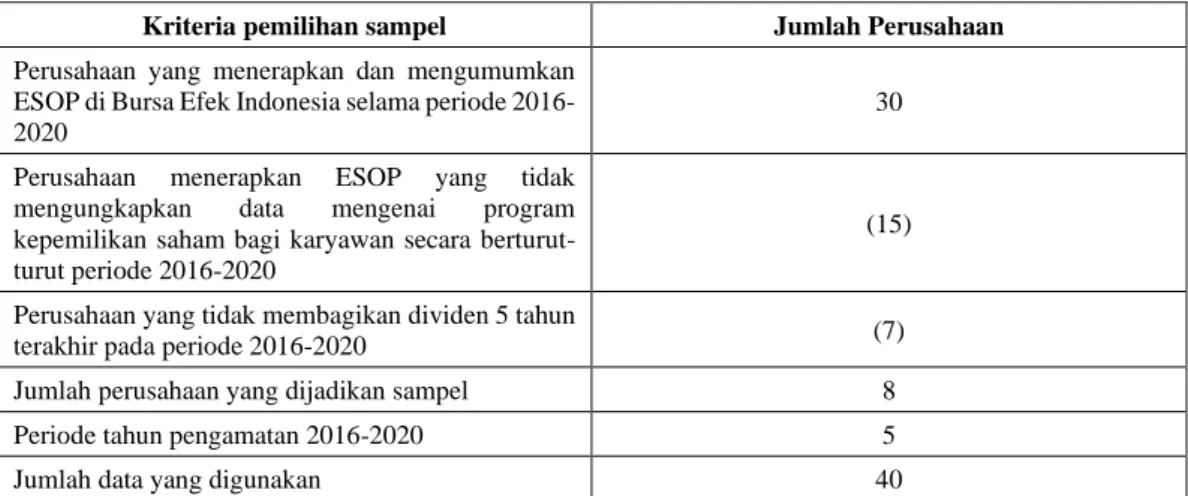

Adapun perusahaan yang menentukan harga eksekusi untuk karyawan pada saat hibah opsi saham.

Tabel 1.1

Daftar Harga Eksekusi pada Perusahaan yang Mengadopsi ESOP

Emiten Tahap ESOP

Jumlah Hak Opsi

Harga Eksekusi

Harga Saham

BJTM I 30.414.700 Rp450

Rp680

II 26.491.700 Rp409

DSNG I 42.489.000 Rp2.850

Rp610

II 1.342.400 Rp570

Sumber: www.idx.co.id

Berdasarkan Tabel 1.1 menunjukkan bahwa perusahaan Bank Pembangunan Daerah Jawa Timur Tbk (BJTM) dan perusahaan Dharma Satya Nusantara Tbk terpilih dikarenakan perusahaan ini memiliki jumlah hak opsi yang ditawarkan perusahaan sedikit, namun harga eksekusi semakin rendah. Hal ini menunjukkan bahwa belum tentu harga eksekusi yang rendah meningkatkan minat karyawan dalam mengikuti ESOP ini. Karyawan belum tertarik mengikuti program ESOP apabila perusahaan hanya mengedepankan sisi jumlah hibah opsi saham yang diberikan, dibandingkan harga eksekusi yang ditetapkan. Hal tersebut disebabkan oleh anggapan bahwa ESOP merupakan fenomena yang relatif baru dan memiliki risiko serta belum ada kepastian keuntungan yang akan diperoleh (Herdinata, 2012).

Adapun peran moderasi diperlukan untuk dapat memperkuat hubungan harga eksekusi dengan kinerja perusahaan yaitu dividend policy (kebijakan dividen). Dividend policy merupakan variabel moderasi yang memperkuat hubungan harga eksekusi karena besar kecilnya dividen yang dibagikan perusahaan akan dianggap sebagai suatu sinyal bahwa manajemen meramalkan suatu penghasilan yang baik dimasa yang akan datang (Aminati, 2016).

Adapun juga peran moderasi untuk memperkuat hubungan antara employee

9

stock option plan dengan kinerja perusahaan yaitu dividend policy. Dividend policy menjadi salah satu faktor menjadi parameter penting bagi investor terutama karyawan untuk memperoleh keuntungan yang diberikan oleh perusahaan berupa dividen yang dibagikan oleh perusahaan untuk karyawannya. Selain itu, dividend policy (kebijakan dividen) merupakan salah satu faktor yang mengalami perubahan setelah diterapkannya program employee stock option plan (ESOP).

Menurut Wiratma & Rudi (2010) pemberian hak opsi untuk bisa membeli saham perusahaan sesuai dengan jumlah dan harga eksekusi yang sudah ditentukan, bisa memotivasi para karyawan untuk berkinerja lebih baik dari waktu ke waktu. Pemberian hak opsi untuk dapat membeli saham perusahaan pada harga eksekusi yang umumnya lebih rendah dari harga pasar saham perusahaan, menjadi suatu motivator yang lebih efektif dibandingkan bonus kas. Hak opsi yang diberikan kepada para karyawan, bisa mengikat mereka untuk berkinerja secara maksimum dari waktu ke waktu, sebab opsi terus menerus berlaku sebagai suatu insentif yang nilai sebenarnya akan ditentukan dengan kinerja perusahaan di masa yang akan datang.

Dalam penelitian ini, terdapat beberapa cara yang dapat digunakan untuk menganalisis kebijakan dividen dan kinerja perusahaan yaitu menggunakan rasio DPR dan rasio profitabilitas. Perhitungan rasio DPR dan profitabilitas yang digunakan adalah Dividend Payout Ratio (DPR) dan Return on Equity (ROE).

Dividend Payout Ratio (DPR) adalah persentase pendapatan yang diberikan oleh perusahaan kepada para pemilik atau pemegang saham, sedangkan Return on Equity (ROE) adalah jumlah imbal hasil dari laba bersih terhadap ekuitas dan

dinyatakan dalam bentuk persen.

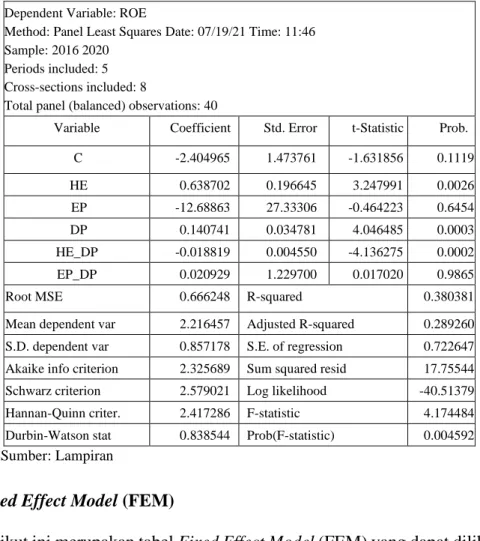

Berikut data dari Dividen, Laba dan Ekuitas pada perusahaan yang mengadopsi ESOP.

Tabel 1.2

Dividen, Laba dan Ekuitas pada Perusahaan yang Mengadopsi ESOP (Dalam Jutaan)

Emiten Tahun Dividen Laba Ekuitas

BJTM

2016 641.460,45 885.708,38 7.209.572 2017 652.202,31 1.028.216,27 7.816.074 2018 660.384,83 1.159.369,51 8.471.936 2019 683.865,99 1.260.308,41 9.021.558 2020 723.747,01 1.376.505,14 10.004.948

DSNG

2016 52.292 250.707 2.704.341

2017 52.292 593.881 3.249.739

2018 104.584 420.502 3.658.962

2019 104.584 179.940 3.731.592

2020 52.292 476.637 6.230.749

Sumber: IDX (www.idx.co.id)

Berdasarkan Tabel 1.2 dilihat dari dividen pada PT Bank Pembangunan Daerah Jawa Timur (Persero) Tbk mengalami peningkatan. Jika laba yang diperoleh tinggi maka dividen yang dibagikan untuk pemegang saham juga tinggi.

Namun Ekuitas pada PT Bank Pembangunan Daerah Jawa Timur (Persero) Tbk mengalami peningkatan disebabkan oleh adanya kepemilikan karyawan berupa saham sehinga mampu membayar dividen kepada pemegang saham. Pada PT Dharma Satya Nusantara Tbk dilihat dari dividen mengalami fluktuatif. Akan tetapi pada tahun 2020 mengalami penurunan yang disebabkan oleh pandemi covid-19 sehingga perusahaan mengurangi pembagian dividen kepada para investor. Namun laba PT Dharma Satya Nusantara Tbk tersebut mengalami penurunan ditahun 2019 sebesar Rp 179.940.000.000. Ekuitas perusahaan ini yang paling terndah terjadi di

11

tahun 2016 sebesar 2.704.341.000.000. Hal ini menyebabkan perusahaan tersebut kesulitan dalam mengelola modal secara keseluruhan untuk menghasilkan laba atau perusahaan mengalami kerugian, namun perusahaan tersebut kurang baik dalam menghasilkan pendapatannya.

Beberapa penelitian mengenai Employee Stock Ownership Program (ESOP) berpengaruh terhadap kinerja perusahaan hal ini dibuktikan oleh penelitian yang dilakukan penelitian The Work Foundation London Univercity (2002) menghubungkan efek dari ESOP terhadap kinerja perusahaan. Dimulai dari ESOP yang memberikan suatu insentif berupa saham kepada karyawan yang diharapkan insentif tersebut memberikan dampak positif berupa motivasi dan komitmen karyawan tersebut yang pada akhirnya memberikan peningkatan kepada produktivitas dan profitabilitas perusahaan tersebut.

Penelitian yang dilakukan oleh Budiman (2017) juga mengatakan bahwa Employee stock ownership program berpengaruh positif terhadap kinerja perusahaan. Hasil temuan empiris menunjukkan bahwa program kepemilikan saham oleh karyawan ini, para karyawan akan termotivasi untuk meningkatkan kualitas kinerjanya karena adanya program ESOP. Tetapi, Budiman mengatakan bahwa harga eksekusi tidak berpengaruh signifikan terhadap kinerja perusahaan.

Hal ini dikarenakan jika harga saham turun secara banyak di bawah harga pelaksanaan opsi tersebut tidak memberikan insentif keuangan bagi karyawan.

Penelitian yang dilakukan oleh Kartikasari & Astika (2015) mengatakan bahwa harga eksekusi berpengaruh positif pada kinerja perusahaan karena karyawan akan semakin termotivasi untuk mengikuti program ESOP apabila harga

eksekusi yang ditetapkan perusahaan tergolong rendah, karena potensi keuntungan yang nantinya mereka dapatkan akan semakin besar. Berbeda dengan (ESOP) berpengaruh negatif pada kinerja perusahaan. Penelitian ini menunjukkan bahwa besar atau kecilnya ESOP yang diberikan oleh perusahaan nyatanya belum mampu memotivasi karyawan untuk berkinerja lebih baik. Karyawan belum tertarik mengikuti program ESOP apabila perusahaan hanya mengedepankan sisi jumlah opsi saham yang diberikan.

Berdasarkan fenomena yang terjadi, maka peneliti tertarik untuk melakukan penelitian ini yang berjudul yaitu “Pengaruh Harga Eksekusi dan Employee Stock Option Plan (ESOP) terhadap Kinerja Perusahaan dengan Moderasi Dividend Policy di Bursa Efek Indonesia”.

1.2 Rumusan Masalah

Dari latar belakang penelitian ini, peneliti merumuskan beberapa permasalahan sebagai berikut.

1. Apakah harga eksekusi berpengaruh positif signifikan terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia?

2. Apakah employee stock option plan (ESOP) berpengaruh positf signifikan terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia?

3. Apakah dividend policy mampu memoderasi pengaruh harga eksekusi terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia?

4. Apakah dividend policy mampu memoderasi pengaruh employee stock option plan (ESOP) terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia?

13

1.3 Tujuan Penelitian

Adapun tujuan dari penelitian ini adalah:

1. Menganalisis dan mengetahui pengaruh harga eksekusi terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Menganalisis dan mengetahui pengaruh employee stock option plan terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia.

3. Menganalisis dan mengetahui kemampuan dividend policy dalam memoderasi pengaruh harga eksekusi terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia.

4. Menganalisis dan mengetahui kemampuan dividend policy dalam memoderasi pengaruh employee stock option plan (ESOP) terhadap kinerja perusahaan yang terdaftar di Bursa Efek Indonesia.

1.4 Manfaat Penelitian Manfaat Penelitian ini:

1. Bagi Peneliti

Sebagai bahan perbandingan antara ilmu yang penulis peroleh selama dibangku kuliah maupun dari hasil membaca literatur-literatur dengan kenyataan yang ada pada perusahaan yang terdaftar di Bursa Efek Indonesia.

2. Bagi Perusahaan

Sebagai bahan masukan dan informasi keuangan untuk pertimbangan dalam mengambil keputusan dalam berinvestasi baik manajer maupun karyawan dan meningkatkan produktivitas kinerja perusahaan.

3. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat dijadikan sebagai bahan referensi atau rujukan dan sumber informasi yang dapat dijadikan sebagai perbandingan dalam penelitian lebih lanjut dan lebih baik.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori 2.1.1 Teori Keagenan

Menurut Jensen & Meckling (1976) teori keagenan adalah sebuah kontrak antara manajer (agent) dengan pemilik (principal). Agar hubungan kontraktual ini dapat berjalan dengan lancar, pemilik akan mendelegasikan otoritas pembuatan keputusan kepada manajer. Hubungan keagenan adalah suatu kontrak dimana satu atau beberapa orang (pemberi kerja atau principal) memperkerjakan orang lain (agen) untuk melaksanakan sejumlah jasa mendelegasikan wewenang untuk mengambil keputusan kepada agen itu. Dalam kerangka kerja manajemen keuangan, hubungan keagenan terdapat di antara pemegang saham dan manajer, dan/atau diantara pemegang saham dan kreditur.

Manajer-manajer dari perusahaan mungkin membuat keputusan yang bertentangan dengan tujuan perusahaan untuk memaksimumkan kekayaan pemegang saham. Dalam hal ini, dalam pembuatan keputusan manajer dibantu oleh para karyawan. Keputusan-keputusan untuk memperluas bisnis mungkin didorong oleh keinginan manajer untuk membuat divisi mereka sendiri berkembang dengan maksud mendapatkan tanggung jawab dan kompensasi yang lebih besar. Konflik ini disebut dengan konflik keagenan (agency problem). Jensen & Meckling (1976) menyatakan bahwa agency problem akan terjadi bila proporsi kepemilikan manajer atas saham perusahaan kurang dari 100% sehingga manajer cenderung bertindak untuk mengejar kepentingan dirinya dan tidak berdasar pada pemaksimuman nilai

perusahaan dalam pengambilan keputusan pendanaan.

Menurut Brigham & Houston (2006) dalam kontek manajemen keuangan, hubungan keagenan tersebut terdapat pada:

1. Hubungan Pemegang Saham dengan Manajer

Permasalahan dalam hubungan antara pemegang saham dan manajer terjadi ketika manajer perusahaan memiliki kurang dari 100 persen saham perusahaan. Dalam keadaan seperti itu manajer akan bekerja santai dalam memaksimalkan kesejahteraan pemegang saham. Namun jika mereka berusaha menciptakan perusahaan yang tumbuh cepat dan besar, manajer akan bertindak dengan tujuan:

a. Meningkatkan keamanan akan pekerjaan mereka.

b. Meningkatkan jabatan, status dan gaji mereka.

c. Meningkatkan kesempatan bagi manajer tingkat bawah dan menengah.

Lebih jauh, karena manajer memiliki saham dalam persentase yang kecil, maka mereka hanya memikirkan gaji serta kebutuhan akan barang mewah dan mereka menyumbangkan dana perusahaan untuk nama baik mereka, tetapi atas beban pemegang saham lainnya. Padahal seharusnya mereka sebagai agen pemegang saham harus mengambil keputusan on the best interest of stockholders. Dalam pengambilan keputusan, manajer dibantu oleh para karyawan. Apabila dalam pengambilan keputusan tersebut para manajer dapat melakukan secara optimal maka dapat membantu memaksimalkan nilai perusahaan dan hal ini memberikan kontribusi kepada kesejahteraan karyawannya.Terdapat beberapa mekanisme khusus

17

yang dapat digunakan untuk memotivasi manajer agar bertindak sesuai kepentingan pemegang saham (Jensen & Meckling, 1976):

1) Kompensasi Manajerial

Kompensasi yang dapat diberikan dapat berupa gaji tahunan yang dapat memenuhi kebutuhan hidup, bonus yang dibayarkan pada akhir tahun yang tergantung pada profitabilitas perusahaan selama tahun berjalan, dan berupa opsi untuk membeli saham atau lembar saham sebagai imbalan atas kinerja jangka panjang. Program kepemilikan karyawan menjadi efektif dalam mengurangi masalah keagenan.

Misalnya, dengan menggunakan Employee Stock Option Program (ESOP) dimana karyawan diberi opsi saham dengan harga dan jumlah yang ditentukan di muka. Pemberian stock option ini diyakini dapat menurunkan konflik karena semakin baik kinerja perusahaan, harga saham akan semakin tinggi. Hal ini tidak saja akan meningkatkan kemakmuran pemegang saham tetapi juga meningkatkan nilai opsi bagi manajemen. Sebagai insentif untuk menghargai kinerja jangka panjang perusahaan, Employee Stock Ownership Program (ESOP) merupakan langkah efektif untuk mempersempit problem keagenan dan menurunkan agency cost melalui penyejajaran kepentingan para eksekutif dengan para pemegang saham (Brenner, Sundaram, &

Yermarck, 2000)

2) Intervensi Langsung dari Pemegang Saham 3) Ancaman PHK

4) Ancaman Pengambilalihan secara Paksa

Terjadi jika saham perusahaan dinilai terlalu rendah dibandingkan manajemen yang buruk. Dalam pengambilalihan secara paksa, manajer yang diambil alih akan di PHK serta tidak akan kehilangan status dan otoritasnya, sehingga manajer dapat termotivasi.

2. Hubungan Pemegang Saham dengan Kreditor

Selain konflik antara pemegang saham dengan manajer, pemegang saham juga sering menghadapi konflik dengan kreditor. Kreditor memiliki klaim atas sebagian laba perusahaan untuk pembayaran bunga serta pokok hutang, selain memiliki klaim atas aktiva perusahaan. Namun pemegang saham memiliki kendali (melalui manajer) atas keputusan yang mempengaruhi profitabilitas dan risiko perusahaan. Misalkan saja, pemegang saham (melalui manajer) mengambil suatu proyek yang mempunyai risiko besar. Jika proyek ini berhasil maka akan sangat menguntungkan pemegang saham namun pengembalian kreditor hanya akan tetap pada tingkat risiko yang rendah. Namun jika proyek ini gagal, maka pemegang obligasi yang akan menanggung kerugian.

Guna untuk memperkecil konflik keagenan tersebut perusahaan harus mengeluarkan biaya-biaya yang kemudian disebut dengan biaya keagenan atau agency cost (Jensen & Meckling, 1976). Biaya keagenan dapat dibagi menjadi 4 jenis:

a. Pengawasan Pengeluaran (Monitoring Expenditures). Hal ini bisa mencegah pemborosan untuk kepentingan pribadi para manajer. Sebagai gantinya biaya bisa dialihkan pada audit dan prosedur-prosedur kontrol

19

yang digunakan untuk membatasi ruang gerak para manajer sehingga mereka cenderung bekerja untuk memaksimalisasi keuntungan bagi pemilik perusahaan.

b. Perjanjian Pengeluaran (Bonding Expenditure). Hal ini bisa mencegah konsekuensi dari perubahan tidak tepuji para manajer. Biasanya, pemilik perusahaan membayar pihak ketiga untuk mendapatkan fidelity bond. Bond atau perjanjian ini berupa kontrak dimana perusahaan pihak ketiga atau penjamin akan membayar ganti rugi, sampai batas jumlah tertentu, atas kerugian keuangan yang diakibatkan oleh perbuatan tak terpuji manajer.

c. Opportunity Cost. Hal ini biasanya timbul di perusahaan-perusahaan besar yang agak sulit merespon pada kesempatan-kesempatan baru.

Ketidakmampuan manajer untuk mengambil kesempatan yang muncul bisa diakibatkan oleh struktur organisasi, hierarki pengambilan keputusan, dan mekanisme control perusahaan yang memang cenderung lambat di perusahaan-perusahaan besar.

d. Menstrukturisasi Pengeluaran (Structuring Expenditures). Teknik ini merupakan teknik yang paling banyak dipakai, paling berpengaruh, dan paling mahal. Teknik ini berupa strukturisasi kompensasi para manajer sehingga sejalan dengan maksimalisasi harga saham perusahaan.

Tujuannya adalah untuk memberikan insetif bagi para manajer sehingga mereka bekerja demi keuntungan maksimal pemilik perusahaan karena mereka mendapat kompensasi dari itu. Disamping itu, paket kompensasi ini bisa membuat para manajer menjadi kompetitif, dan perusahaan bisa

mengangkat atau merekut manajer yang terbaik.

2.1.2 Employee Stock Option Plan (ESOP)

Menurut Bapepam (2002) terdapat beberapa pendekatan yang tersedia bagi perusahaan dalam rangka ESOP. Penggunaan masing-masing pendekatan didasari oleh kebutuhan dari masing-masing perusahaan dan setiap pendekatan tersebut memiliki ketentuan yang khusus.

1. Pemberian Saham (Stock Grants)

Pendekatan paling sederhana adalah suatu perusahaan dapat menghibahkan saham perusahaan kepada karyawan-karyawan yang terpilih. Hibah ini dapat berupa tanpa pembatasan (non restricted) atau dengan pembatasan (restricted).

Pemberian saham tanpa pembatasan adalah suatu pemberian penghargaan berupa saham, biasanya diberikan kepada karyawan kunci untuk mencapai tujuan keuangan atau tujuan strategis. Pemberian saham dengan pembatasan adalah suatu penghargaan yang terikat dengan syarat-syarat yang harus dipenuhi karyawan.

2. Program Pembelian Saham Oleh Karyawan (Direct Employee Stock Purchase Plans)

Program Pembelian Saham oleh Karyawan memungkinkan karyawan membeli saham perusahaan dengan persyaratan yang menguntungkan. Keputusan karyawan untuk membeli saham yang tersedia untuknya adalah sukarela.

3. Program Opsi Saham (Stock Option Plans)

Dalam program opsi saham, suatu perusahaan memberikan kepada karyawan secara perorangan hak kontraktual, atau opsi, untuk membeli suatu jumlah

21

tertentu atas saham perusahaan sepanjang periode waktu tertentu, membayar dengan harga yang ditetapkan pada saat tanggal pemberian. Periode waktu tertentu tersebut biasanya antara 5 (lima) sampai 10 (sepuluh) tahun dimulai pada tanggal pemberian dan harganya biasanya sama dengan harga pasar wajar saham pada saat pemberian. Konsep dibalik opsi ini adalah bahwa jika harga saham perusahaan meningkat dalam tahun-tahun setelah pemberian, karyawan mendapatkan keuntungan dengan membeli saham pada harga lebih rendah yaitu harga yang berlaku pada waktu pemberian dan kemudian menjualnya dengan harga yang lebih tinggi, setelah harga meningkat. Nilai suatu opsi saham bagi karyawan sifatnya terkait pada kinerja perusahaan di masa yang akan datang.

Perusahaan dapat mengaitkan pemberian opsi kepada kinerja kelompok atau individual dalam berbagai cara. Sebagaimana dengan bonus kas, perusahaan bebas untuk memutuskan kepada siapa mereka akan memberikan opsi dan berapa banyaknya opsi yang akan mereka berikan kepada masing-masing individu. Pada masa lalu, perusahaan biasanya membatasi pemberian opsi saham hanya kepada manajemen, dan pada beberapa perusahaan, program opsi saham masih menggunakan cara tersebut. Namun demikian, kini terdapat kecenderungan (peningkatan) bahwa perusahaan-perusahaan memberikan opsi saham lebih jauh ke dalam organisasinya, seringkali melibatkan seluruh karyawan. Opsi dapat menjadi suatu motivator yang lebih efektif dibandingkan suatu bonus kas, karena tidak seperti kas, opsi terus menerus berlaku sebagai suatu insentif yang baik bagi karyawan setelah mereka diberikan opsi, karena nilai sebenarnya akan ditentukan dengan kinerja

perusahaan di masa yang akan datang.

Kelebihan dan kekurangan opsi saham adalah sebagai berikut:

Kelebihan:

a. Opsi saham mengaitkan imbalan kepada karyawan dengan keberhasilan yang akan datang karena opsi tersebut hanya menjadi bernilai jika harga saham perusahaan meningkat

b. Opsi dapat menjadi alat yang efektif untuk mempertahankan karyawan jika dikaitkan dengan jadwal waktu tunggu

c. Dari sudut pandang akuntansi, opsi secara umum tidak dipertimbangkan sebagai beban pada buku perusahaan.

Kekurangan:

a. Karena kompleksitasnya, opsi saham dapat sulit dimengerti oleh karyawan b. Kas keluar yang diperlukan pada saat pelaksanaan, dapat dipandang

sebagai suatu hal yang negatif oleh karyawan

c. Jika harga saham turun secara substansial di bawah harga pelaksanaan, opsi tersebut tidak memberikan insentif keuangan bagi karyawan.

4. Employee Stock Ownership Plans (ESOPs)

ESOPs merupakan suatu jenis program pensiun yang dirancang untuk menerima kontribusi perusahaan pada suatu pengelola dana (fund) yang akan melakukan investasi pada saham perusahaan untuk kepentingan karyawan.

Pendekatan ini merupakan program kepemilikan saham oleh karyawan yang diformulasikan oleh Kelso.

5. Phantom Stock and Stock Appreciation Rights (SARs)

23

Stock Appreciation Rights (SARs) dan Phantom Stock adalah penangguhan kompensasi yang khusus dan alat kompensasi insentif yang dirancang untuk memberikan karyawan keuntungan ekonomis atas kepemilikan saham tanpa disertai terjadinya transfer saham sesungguhnya.

Dalam penelitian ini menggunakan pendekatan program opsi saham (stock option plans) yaitu suatu perusahaan memberikan kepada karyawan secara perorangan hak kontraktual, atau opsi, untuk membeli suatu jumlah tertentu atas saham perusahaan sepanjang periode waktu tertentu, membayar dengan harga yang ditetapkan pada saat tanggal pemberian.

2.1.3 Harga Eksekusi

Sesuai dengan karakteristik opsi, sebagian besar program opsi menetapkan bahwa harga pelaksanaan akan ditetapkan pada 100% harga pasar wajar saham pada tanggal pemberian opsi (Bapepam, 2002). Alternatif lain, harga pelaksanaan dapat ditawarkan pada harga premium atau harga pelaksanaan yang meningkat didasarkan pada indeks, contohnya indeks perusahaan-perusahaan dalam industri yang sama. Hal ini berarti bahwa karyawan akan merealisasikan nilai dari opsi hanya jika harga saham perusahaan meningkat melebihi tingkat yang dihasilkan dari seluruh pertumbuhan ekonomi dan pasar saham. Strategi terakhir ini meningkat penggunaannya oleh perusahaan-perusahaan publik dalam rangka meningkatkan dukungan pemegang saham untuk program opsi saham karyawan.

Harga eksekusi yaitu dimana harga yang disepakati sebagai harga patokan untuk melakukan pembelian pada waktu tertentu. Harga eksekusi umumnya tidak jauh berbeda dengan harga saham perusahaan pada saat pengumuman opsi saham.

Harga eksekusi merupakan harga yang akan ditetapkan pada seratus persen harga pasar wajar saham pada tanggal pemberian opsi. Ini berarti bahwa karyawan akan merealisasikan nilai dari opsi hanya jika harga saham perusahaan meningkat melebihi tingkat yang dihasilkan dari seluruh pertumbuhan ekonomi pasar saham (Bapepam, 2002). Program Employee Stock Option Plan memberikan hak/opsi pada karyawan untuk membeli/memperoleh saham perusahaan pada saat yang ditentukan dalam jumlah tertentu dan dengan harga tertentu (selanjutnya disebut harga eksekusi), yang telah ditentukan pada awal pengadopsian program tersebut.

Pada saat diberikan kepada karyawan, opsi memiliki nilai yaitu strike price atau dikenal dengan harga eksekusi (harga pelaksanaan).

Harga eksekusi adalah harga pelaksanaan opsi saham pada tahap eksekusi.

Harga eksekusi umumnya tidak jauh berbeda dengan harga saham perusahaan pada saat pengumuman opsi saham (Astika, 2012). Program ini dilaksanakan untuk menghargai kinerja jangka panjang karyawan (dalam arti luas) terhadap perusahaan. Pemberian hak opsi untuk bisa membeli saham perusahaan sesuai dengan jumlah dan harga eksekusi yang sudah ditentukan, bisa memotivasi karyawan untuk berkinerja lebih baik dari waktu ke waktu (Wiratma & Rudi, 2010).

Pemberian hak opsi untuk dapat membeli saham perusahaan pada harga eksekusi yang umumnya lebih rendah dari harga pasar saham perusahaan, menjadi suatu motivator yang lebih dibandingkan bonus kas. Hak opsi yang diberikan kepada karyawan, bisa mengikat mereka untuk berkinerja secara maksimum dari waktu ke waktu, sebab opsi terus menerus berlaku sebagai suatu insentif yang nilai sebenarnya akan ditentukan dengan kinerja perusahaan dimasa yang akan datang.

25

Harga eksekusi yang diputuskan dalam pengumuman ESOP secara umum ditentukan berdasarkan harga pasar saham perusahaan menjelang pengumuman.

Menurut studi yang dilakukan oleh Ayu, Suardhika, & Astika (2014) menggambarkan bahwa harga eksekusi yang terbentuk tersebut merupakan produk manajemen laba yang bersifat income decreasing. Artinya harga tersebut cenderung rendah dengan tujuan agar karyawan nantinya membeli saham perusahaan pada saat opsi jatuh tempo dengan harga yang relatif rendah. Bagi pasar yang cerdas, harga yang menurun memberi peluang yang besar untuk mendapatkan keuntungan, sehingga karyawan cenderung membeli saham perusahaan setelah mengetahui perusahaan melaksanaan ESOP.

Untuk pembayaran karyawan atas harga eksekusi tentu saja, tidak gratis.

Karyawan harus membayar harga pelaksanaan yang telah ditentukan. Menurut (Bapepam, 2002) seorang karyawan yang diberikan opsi untuk membeli saham dalam jumlah besar biasanya memperlakukan pemberian tersebut sebagai hal yang menggembirakan. Meskipun demikian, sebagai akibat dari pemberian itu karyawan harus menyediakan uang untuk membeli saham. Hal ini dapat memerlukan kas yang lebih banyak daripada yang dapat disediakan karyawan. Terdapat beragam metode dimana seorang karyawan dapat menawar cara pembayaran harga pelaksanaan ketika ia memutuskan untuk melaksanakan suatu opsi, dan tidak seluruhnya mengharuskan karyawan menyediakan kas tunai. Perusahaan publik seringkali memperbolehkan karyawan untuk melaksanakan opsinya menggunakan suatu metode “cashless exercise” (pelaksanaan tanpa kas).

Cara ini memungkinkan karyawan untuk meminjam dana dari seorang

broker untuk membayar harga pelaksanaannya, pajak dan komisi. Kemudian dengan segera setelahnya memerintahkan broker tersebut untuk menjual saham secukupnya sehingga pinjaman dari broker tersebut dapat dibayar kembali.

Beberapa perusahaan juga memperbolehkan karyawan untuk meminjam dari perusahaan dengan menggunakan suatu surat promes guna membayar harga pelaksanaan dan kemudian membayar kembali pinjaman tersebut melalui pemotongan gajinya. Karena saham dari perusahaan tertutup tidak dapat dijual melalui seorang broker, proses “cashless exercise” tidak dapat digunakan oleh perusahaan tersebut. Sebagian besar perusahaan juga memutuskan meminjamkan uang kepada karyawan untuk melaksanakan opsinya. Kemudian, program biasanya menetapkan karyawan-karyawan yang melaksanakan opsi harus membuat pembayaran dengan check pribadi, check cashier, atau dengan menyerahkan saham perusahaan yang diperoleh sebelumnya. Metode “stock for stock” ini memungkinkan karyawan untuk membayar harga pelaksanaan dengan menggunakan saham perusahaan yang mereka miliki (biasanya dibeli melalui pelaksanaan dari opsi yang lebih dahulu dimiliki), sehingga mengurangi pengeluaran uang mereka pada saat opsi dilaksanakan.

2.1.3 Kinerja Perusahaan

1. Pengertian Kinerja Perusahaan

Menurut Mulyadi (2001) Kinerja merupakan gambaran dari tingkat pencapaian hasil atas pelaksanaan suatu kegiatan operasional. Penilaian kinerja disini adalah suatu metode dan proses penilaian pelaksanaan tugas (performance) seseorang atau sekelompok orang atau unit-unit kerja dalam satu perusahaan

27

atau organisasi sesuai dengan standar kinerja atau tujuan yang ditetapkan.

Kinerja perusahaan merupakan tingkat keberhasilan yang dapat diukur dan dilihat sejauh mana hasil kerja seseorang untuk bisa mencapai kinerja perusahaan sesuai dengan tujuan, sasaran, visi dan misi organisasi selama kurun waktu tertentu.

2. Manfaat Penilaian Kinerja Perusahaan

Penilaian kinerja perusahaan bermanfaat bagi berbagai pihak yang terkait dengan perusahaan tertentu membutuhkan informasi yang mendukung kepentingan masing-masing pihak tersebut. Manfaat dari penilaian kinerja bagi perusahaan (Mulyadi, 2001), adalah sebagai berikut:

a. Mengelola operasi organisasi secara efektif dan efisien melalui pemitivasian karyawan secara maksimum.

b. Mengidentifikasi kebutuhan pelatihan dan pengembangan karyawan untuk menyediakan kriteria seleksi dan evaluasi program pelatihan karyawan.

c. Menyediakan umpan balik bagi karyawan mengenai bagaimana atasan mereka menilai kinerja mereka.

d. Membantu pengambilai keputusan yang bersangkutan dengan karyawan, seperti: promosi, transfer, dan pemberhentian.

e. Menyediakan suatu dasar bagi distribusi penghargaan.

3. Pengukuran Kinerja Perusahaan

Kinerja perusahaan dapat dilihat dari kinerja keuangan. Kinerja keuangan dapat dinilai dari laporan keuangan yang telah dipublikasikan perusahaan. Laporan keuangan tersebut bermanfaat untuk membantu investor, kreditor, calon investor

dan para pengguna lainnya dalam rangka membuat keputusan investasi, keputusan kredit, analisis saham serta menentukan prospek suatu perusahaan dimasa yang akan datang. Kinerja perusahaan ini dapat diukuran dengan menggunakan rasio rasio keuangan yang ada dalam laporan keuangan. Rasio- rasio ini akan membantu pengguna laporan keuangan untuk membuat keputusan suatu perusahaan dimasa yang akan datang.

Menurut Syahyunan (2013) mengatakan bahwa analisis rasio keuangan merupakan analisis yang paling popular untuk mengidenifikasi kondisi keuangan dan kinerja keuangan perusahaan. Menurut Sadalia (2010) mengatakan bahwa analisis rasio keuangan tidak hanya mengaplikasikan rumus pada data keuangan untuk menghitung rasio-rasio tertentu. Hal yang lebih penting adalah interprestasi (penafsiran) dari nilai rasio tersebut dan diperlukan sebuah basis yang bermakna untuk melakukan pembandingan.

Dari definisi ini, rasio keuangan harus menunjukan hubungan yang sistematis dalam bentuk perbandingan antara akun-akun laporan keuangan. Agar hasil perhitungan rasio keuangan dapat diinterpretasikan, akun-akun yang dibandingkan harus mengarah pada hubungan ekonomis yang penting.

Pada penelitian ini kinerja perusahaan diukur menggunakan rasio profitabilitas.

Menurut Sadalia (2010) rasio profitabilitas merupakan rasio yang mengukur efektivitas badan usaha dalam menghasilkan laba. Rasio ini menggambarkan kinerja operasional, risiko, dan pengaruh tuas (levegare). Kita akan melihat dua jenis rasio profitabilitas, yaitu marjin laba (profit margin) yang mengukur kinerja dalam hubungannya dengan penjualan dan rasio hasil (return ratio)

29

yang mengukur kinerja relatif terhadap beberapa ukuran skala investasi.

Return on Equity (ROE) merupakan salah satu indikator yang digunakan dalam mengukur suatu kinerja perusahaan yang mengalami peningkatan setelah penerapan ESOP (Setiawan, 2017). Oleh karena itu ROE digunakan sebagai indikator ukuran kinerja perusahaan untuk membuktikan secara empiris konsistensi dari rasio tersebut. ROE menunjukkanuntuk mengukur kemampuan perusahaan memperoleh laba yang tersedia bagi pemegang saham perusahaan. Rasio ini penting bagi pihak pemegang saham untuk mengetahui efektivitas dan efisiensi pengelolaan modal sendiri yang dilakukan oleh pihak manajemen perusahaan.

Return on Equity (ROE) merupakan bagian dari rasio profitabilitas. Hasil perhitungan ROE mendekati 1 menunjukkan semakin efektif dan efisien penggunaan ekuitas perusahaan untuk menghasilkan pendapatan, demikian sebaliknya jika ROE mendekati 0 berarti perusahaan tidak mampu mengelolah modal yang tersedia secara efisisen untuk menghasilkan pendapatan.

2.1.4 Dividend Policy

Menurut Syahyunan (2013) kebijakan dividen merupakan bagian yang tidak dapat dipisahkan dengan keputusan pendanaan perusahaan. Secara definisi, kebijakan dividen adalah keputusan apakah laba yang diperoleh perusahaan pada akhir tahun akan dibagi kepada pemegang saham dalam bentuk dividen atau akan ditahan untuk menambah modal guna pembiayaan investasi di masa yang akan datang. Apabila perusahaan memutuskan akan membagi laba perusahaan sebagai dividen, maka akan mengurangi kesempatan perusahaan dalam mendapatkan modal

internal. Semakin tinggi dividen yang dibagikan kepada pemegang saham akan mengurangi kesempatan perusahaan dalam mendapatkan sumber dana internal, dalam rangka mengadakan reinvestasi, sehingga dalam jangka panjang akan mengurangi nilai perusahaan.

Menurut Sadalia (2010) kebijakan dividen adalah rencana tindakan badan usaha yang harus diikuti bilamana keputusan dividen harus dibuat. Kebijakan dividen diformulasikan untuk dua dasar tujuan: maksimalisasi kekayaanpemegang saham dan pembiayaan yang cukup. Kedua tujuan tersebut saling berhubungan dan harus memenuhi faktor hukum, perjanjian, intern, pertumbuhan, hubungan dengan pemilik, hubungan dengan pasar yang membatasi alternatif kebijakan. Adapun faktor-faktor yang mempengaruhi kebijakan dividen yaitu:

1. Posisi Solvabilitas Perusahaan

Apabila perusahaan dalam kondisi solvabilitasnya kurang menguntungkan, biasanya perusahaan tidak membagikan laba. Hal ini disebabkan karena laba yang diperoleh digunakan untuk memperbaiki struktur modal perusahaan.

2. Posisi Likuiditas Perusahaan

Perusahaan membayarkan dividen berarti harus bisa menyediakan uang kas yang cukup banyak dan ini akan menurunkan tingkat likuiditas perusahaan.

Bagi perusahaan yang likuiditas perusahaannya kurang baik, biasanya dividend payout ratio-nya kecil, sebab sebagian laba yang digunakan untuk menambah likuiditas.

3. Kebutuhan untuk Melunasi Hutang

Hutang-hutang harus dibayar pada saat jatuh tempo, dan untuk membayar

31

hutang-hutang tersebut disediakan dana. Semakin banyak hutang yang harus dibayar, maka semakin besar dana yang harus disediakan sehingga akan mengurangi jumlah dividen yang harus dibayarkan kepada pemegang saham.

4. Rencana Perluasan

Perusahaan yang berkembang ditandai dengan semakin pesatnya pertumbuhan perusahaan, dan hal ini bisa dilihat dari perluasan yang dilakukan perusahaan.

Konsekuensinya, semakin besar dana yang dibutuhkan untuk itu.

5. Kesempatan Investasi

Semakin terbuka kesempatan investasi, maka semakin kecil dividen yang akan dibayarkan sebab dananya digunakan untuk memperoleh kesempatan investasi.

Namun bila kesempatan investasi kurang baik, maka dananya akan digunakan untuk membayar dividen.

6. Stabilitas Pendapatan

Perusahaan yang pendapatannya stabil tidak perlu menyediakan kas yang banyak untuk berjaga-jaga, sedangkan perusahaan yang pendapatannya tidak stabil harus menyediakan uang yang besar untuk berjaga-jaga.

7. Pengawasan Terhadap Perusahaan

Perusahaan mencari sumber dana dari modal sendiri, kemungkinan akan masuk investor baru dan ini tentunya akan mengurangi kekuasaan pemilik/pemegang saham lama dalam mengendalikan perusahaaan. Jika dibelanjai dari hutang, risikonya cukup besar. Oleh karena itu, perusahaan cenderung tidak membagi dividennya agar pengendalian tetap bisa dijalankan. Kebijakan dividen berhubungan dengan penentuan besarnya Dividend Payout Ratio (DPR), yaitu

besarnya persentase laba bersih setelah pajak yang dibagikan sebagai dividen kepada pemegang saham. Keputusan dividen merupakan bagian dari keputusan pembelanjaan perusahaan, khususnya berkaitan dengan pembelanjaan internal perusahaan. Hal ini karena besar kecilnya dividen yang dibayarkan perusahaan akan mempengaruhi sumber dana internal perusahaan, yaitu laba ditahan.

Kebijakan dividen memiliki bentuk atau macam dari setiap kebijakannya diantaranya yaitu:

1. Kebijakan pemberian dividen stabil artinya dividen akan diberikan secara tetap per lembarnya untuk jangka waktu tertentu walaupun laba yang diperoleh perusahaan berfluktuasi. Dividen stabil ini dipertahankan untuk beberapa tahun dan kemudian bila laba yang diperoleh meningkat dan peningkatannya baik dan stabil, maka dividen juga akan ditingkatkan untuk selanjutnya dipertahankan selama beberapa tahun. Kebijakan pemberian dividen yang stabil ini banyak dilakukan oleh perusahaan, karena beberapa alasan, yakni:

a. Bisa meningkatkan harga saham, sebab dividen yang stabil dan dapat diprediksi dianggap mempunyai risiko yang kecil.

b. Bisa memberikan kesan kepada para investor bahwa perusahaan mempunyai prospek yang baik di masa yang akan datang.

c. Akan menarik investor yang memanfaatkan dividen untuk keperluan konsumsi, sebab dividen selalu dibayarkan.

2. Kebijakan pemberian dividen yang meningkat

Dengan kebijakan ini perusahaan akan membayarkan dividen dengan jumlah yang selalu meningkat dengan pertumbuhan yang stabil.

33

3. Kebijakan dividen dengan ratio konstan

Pemberian dividen dengan kebijakan ini mengikuti besarnya laba yang diperoleh perusahaan. Dasar yang digunakan sering disebut dividend payout ratio.

Semakin besar laba yang diperoleh semakin besar dividen yang dibayarkan.

4. Kebijakan pemberian dividen regular yang rendah ditambah ekstra

Melalui kebijakan ini, pemberian dividen dilakukan dengan menentukan pembayaran dividen per lembar yang dibagikan kecil. Kemudian ditambahkan dengan ekstra dividen bila keuntungan perusahaan mencapai jumlah tertentu.

2.2 Penelitian Terdahulu

Adapun beberapa penelitian terdahulu yang relavan dengan penelitian ini dapat dilihat pada Tabel 2.1 sebagai berikut:

Tabel 2.1 Penelitian Terdahulu

No Peneliti (Tahun)

Judul

Penelitian Variabel Metode

Analisis Hasil Penelitian 1 Yohanes Cores

Seralurin, et al (2020)

Institutional Ownership as Moderation of Execution Price Relationship and Employee Stock Ownership Program (ESOP):

A Company Performance Evaluation

Independen:

Execution Price ESOP

Dependen:

Company Performance Moderating:

Institusional Ownership

Moderate Regression Analysis (MRA) Test

1) ESOP tidak berpengaruh terhadap kinerja perusahaan

2) Harga eksekusi tidak berpengaruh signifikan terhadap kinerja perusahaan

2 Yayuk Wahyuni (2018)

Devidend Policy sebagai Pemoderasi Pengaruh Exercise Price dan ESOP Terhadap Kinerja Perusahaan di BEI

Independen:

Exercise Price ESOP Dependen:

ROE Moderating:

Devidend Policy

Analisis regresi linier berganda

1) Exercise price berpengaruh positif signifikan terhadap kinerja perusahaan 2) Exercise price

berpengaruh negatif signifikan terhadap kinerja perusahaan yang dimoderasi dengan devidend policy 3) ESOP berpengaruh tidak

signifikan terhadap kinerja perusahaan