commit to user

EVALUASI SISTEM PEMBERIAN KREDIT USAHA RAKYAT

(KUR) PADA BRI UNIT SEMANGGI KANCA SOLO

SLAMET RIYADI

Tugas akhir

Untuk Memenuhi Sebagai Persyaratan

Untuk Mencapai Derajat Sarjana Ahli Madya

Program Studi D3 Akuntansi

Oleh:

HARIS SUPRIYANTO F3309055

PROGRAM STUDI DIPLOMA III AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SEBELAS MARET

SURAKARTA

commit to user

ii

ABSTRAK

EVALUASI SISTEM PEMBERIAN KREDIT USAHA RAKYAT

(KUR) PADA BRI UNIT SEMANGGI KANCA SOLO

SLAMET RIYADI

HARIS SUPRIYANTO

F3309055

BRI Unit semanggi merupakan salah satu lembaga keuangan yang kegiatan utamanya adalah menghimpuna dana dari masyarakat dalam bentuk tabungan dan simpanan berjangka, serta menyalurkan dana kepada masyarakat dalam bentuk kredit atau pinjaman.

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengevaluasi sistem pemberian kredit yang ada pada BRI Unit Semanggi, apakah telah dilaksanakan sesuai dengan ketentuan yang berlaku dan menilai kelebihan dan kelemahan dari sitem pemberian kredit yang sudah ada. Dalam mengevaluasi sistem pemberian kredit pada BRI Unit Semanggi penulis melakukan penelitian dengan mengamati dan membandingkan teori yang ada dengan sistem yang digunakan perusahaan.

Dari penelitian yang telah dilakukan dapat diketahui kelebihan di BRI Unit Semanggi adalah terdapat pemisahan fungsi, dokumen yang digunakan sudah cukup baik untuk merekam semua kegiatan yang ada, catatan yang digunakan menggunkan sistem komputerisasi, kemudian adanya pengawasan yang bertugas mengecek kegiatan yang ada serta adanya perputaran jabatan dan penempatan kerja untuk masing-masing BRI Unit. sedangkan untuk kelemahan pada sistem ini adalah surat pengakuan hutang hanya dibuat satu rangkap yang hanya diarsip bank.

Dapat disimpulkan bahwa BRI Unit semanggi dalam menerapkan sistem pemberian kredit secara keseluruhan sudah baik, hal ini dapat diketahui dari beberapa prosedur yang harus dilakukan dan prosedur tersebut lazim digunakan oleh bank. Sedangkan saran yang dapat diberikan oleh penulis adalah BRI Unit Semanggi sebaiknya dalam membuat surat pengakuan hutang rangkap dua agar mempermudah cross check saat terjadi masalah.

commit to user

iii

ABSTRACT

EVALUASI SISTEM PEMBERIAN KREDIT USAHA RAKYAT

(KUR) PADA BRI UNIT SEMANGGI KANCA SOLO

SLAMET RIYADI

HARIS SUPRIYANTO F3309055

Semanggi Unit of BRI is one of financial institutions the main activity of which is to collect fund from people in the form of saving and deposit, as well as to distribute the fund to the form of credit or loan.

The objective of research is to evaluate the loan issuance system in Semanggi Unit of BRI, whether or not it has been implemented according to the provisions enacted and to evaluate the strength and weakness of the existing loan issuance system. In evaluating the loan issuance system in Semanggi Unit of BRI, the writer conducts a research by observing and comparing the existing theory and the system used by the company.

From the research conducted, it could be found the strength of Semanggi Unit of BRI including function separation, sufficiently good document used to record all activities existing, computerized document used, and supervision in charge of checking the activity existing as well as the presence of work and post rotation for each unit of BRI. and liability recognition made in one copy for bank archive only.

It could be concluded that Semanggi Unit of BRI in applying the loan issuance system has been good overall, it could be seen from several procedures that should be done and those procedure were commonly used by the bank, while for the recommendation that could be given for Semanggi Unit of BRI was that it should make the liability recognition in two copies to facilitate crosschecking when the problems occurred.

commit to user

iv

HALAMAN PERSETUJUAN PEMBIMBING

Tugas Akhir dengan judul:

“EVALUASI SISTEM PEMBERIAN KREDIT USAHA RAKYAT (KUR)

PADA BRI UNIT SEMANGGI KANCA SOLO SLAMET RIYADI”

telah disetujui oleh Dosen Pembimbing untuk diujikan guna mencapai derajat

Ahli Madya Program Studi DIII Akuntansi FE UNS

Surakarta, Juni 2012

Disetujui dan diterima oleh

Pembimbing

Anas Wibawa, SE.,M.Si.,Ak

commit to user

v

HALAMAN PENGESAHAN

Telah disetujui dan diterima baik oleh tim penguji Tugas Akhir Fakultas Ekonomi

Universitas Sebelas Maret guna melengkapi tugas-tugas dan memenuhi

syarat-syarat untuk memperoleh gelar Ahli Madya Akuntansi.

Nama : Haris Supriyanto

NIM : F3309055

Judul Tugas Akhir : Evaluasi Sistem Pemberian Kredit Usaha Rakyat

(KUR) Pada Bri Unit Semanggi Kanca Solo Slamet

Riyadi

Surakarta, Juni 2012

Tim Penguji Tugas Akhir

1. ( )

NIP. Penguji

2. Anas Wibawa, SE.,M.Si.,Ak ( )

commit to user

vi

MOTTO DAN PERSEMBAHAN

Kita hendaknya menyebut asma Allah dalam setiap memulai pekerjaaan

(Q.S. AL Fatihah : 1)

Lelaki harus bisa mengandalkan dirinya sendiri

Di dunia, orang dikenal dari keluarganya. Tetapi di akhirat, hanya

perbuatan baiklah yang diketahui

Jangan menunda-nunda pekerjaan yang bisa kamu kerjakan sekarang

Saat kita gagal mendapatkan sesuatu bukan berarti tuhan tidak sayang

terhadap kita namun pada saat itu lah kita dihindarkan dari suatu ke

gagalan yang lebih besar

Tiada langkah tanpa keberanian, tiada hasil tanpa di iringi perjuangan,

tiada suka tanpa pengorbanan, dan tiada nyata tanpa kehendakNya

Penulis mempersembahkan karya tulis ini kepada

mereka yang telah memberi semangat dan

memberi arti dalam hidupku.

1. Allah SWT atas karunia dan petunjukNya

2. Bapak, Ibu, adik serta keluarga besar tercinta

3. Teman-teman Universitas Sebelas Maret

Surakarta

4. Kekasihku

commit to user

vii

KATA PENGANTAR

Segala puji syukur kehadirat Allah Subbhanahu Wa Taalla, Rabb

semesta alam yang tidak pernah menyia-nyiakan siapapun yang

mengharapkan keridhaan-Nya. Segala puji bagi-Nya, yang dengan segala

taufiq dan pertolongan-Nya semata, hanya kebesaran, kuasa dan kasih

sayang-Nya sehingga penulis mampu menyelesaikan Tugas Akhir ini untuk

memenuhi sebagian persyaratan mencapai derajat Ahli Madya Program

Studi Diploma III Akuntansi pada Fakultas Ekonomi Universitas Sebelas

Maret Surakarta.

Tugas Akhir ini yang berjudul “EVALUASI SISTEM

PEMBERIAN KREDIT USAHA RAKYAT (KUR) PADA BRI UNIT

SEMANGGI KANCA SOLO SLAMET RIYADI” dapat tersusun dengan

baik berkat bantuan doa, bimbingan serta petunjuk dari berbagai pihak yang

tulus dan sepenuh hati membantu penulis. Untuk itu, dengan segala

kerendahan hati penulis ingin mengucapkan terimakasih kepada:

1. Drs. Wisnu Untoro, M.S, selaku Dekan Fakultas Ekonomi Universitas

Sebelas Maret Surakarta.

2. Drs. Agus Budiatmanto, M.Si, Ak., selaku Ketua Jurusan Akuntansi

Program Diploma III Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

3. Drs. Hanung Triatmoko., Msi, Ak. Selaku pembimbing akademik.

commit to user

viii

5. Bapak maupun Ibu Dosen yang telah memberikan ilmu praktik dan teori

selama masa perkuliahan di Fakultas Ekonomi Universitas Sebelas Maret

Surakarta.

6. Seluruh tenaga administrasi (kepala bagian tata usaha, bagian pendidikan,

bagian kemahasiswaan, bagian keuangan dan kepegawaian serta bagian

umum dan perlengkapan) Fakultas Ekonomi Universitas Sebelas Maret.

7. Bapak Waryanto Hadi Susilo selaku Pemimpin Cabang yang memberikan

ijin untuk melakukan magang kerja di Kanca BRI Solo Slamet Riyadi BRI

Unit Semanggi.

8. Bapak Agus Sriyanto selaku Kepala BRI Unit Semanggi yang

memberikan ijin dan bimbingan untuk melakukan magang kerja di BRI

Unit Semanggi.

9. Bapak Rustam Aji, mas Prambudi, mbak Mariana Puspa Rini dan mbak

FItri yunia utami selaku Mantri yang telah membimbing serta memberikan

ilmu di BRI Unit Semanggi.

10.Mas Burhan Adi Kusuma, mbak Prita meika, mbak Hapsari wido wati, dan

mbak Charisma selaku Customer Service yang telah membimbing serta

memberikan ilmu di BRI Unit Semanggi.

11.Mas Putut Heri P selaku Teller yang telah membimbing serta memberikan

commit to user

ix

12.Mbak Kurniawati serta Mbak Sukma Jayanti selaku Teller dan customer

service di Teras BRI yang telah membimbing serta memberikan ilmunya

13.Seluruh Karyawan di BRI Unit Semanggi yang bersedia meluangkan

waktu serta memberikan informasi yang penulis butuhkan selama magang

kerja.

14.Bapak dan Ibu tercinta, terima kasih untuk segenap doa, kasih sayang dan

segala-galanya yang telah diberikan, Semoga aku bisa membanggakan

Kalian.

15.Adik-adikku yang bawel tapi selalu membuat ku tersenyum.

16.Teman-teman seperjuangan Akuntansi 2009 A,B,C (Ambar,Bayu A, Boy,

Bintara, Damar, Dianita, Fanda, Faza, Galih, Gunawan, Iqbal, Keong,

Khakim, Kiki, Leon, Pina, Rizky M, Saif, Widya) terima kasih atas

dorongan semangat dan masukan-masukannya, sehingga karya ini dapat

terselesaikan.

17.Sahabat pertamaku Heru, Ipan, Mona, Juli, Yoan, Bibah yang meski udah

bubar, tapi berharap kalian bisa menjadi sahabatku selamanya.

18.Cintaku Duwi Ratna Aji, untuk pengertian, kesetiaan dan dukungannya.

Kau membuat hari-hariku lebih indah dan berwarna, makasih Beiby. Love

you muach muach.

19.Sahabat-sahabatku kuceng, trimbel, mbedut, bedong, doni, zaka yang

selalu ada dikala susah maupun senang, ayo ndang tobat cahhh ora gur

commit to user

x

20.Tuk Lusiana yang selalu memberi semangat dan do’anya dalam penyusunan karya tulis ini, makasih buat semuanya.

21.Semua pihak yang telah membantu namun tidak dapat penulis sebutkan

satu persatu.

Penulis menyadari bahwa dalam penulisan Tugas akhir ini masih

jauh dari sempurna, namun penulis berusaha menyajikan Tugas Akhir ini

dengan sebaik baiknya. Dengan demikian semoga Tugas Akhir ini

memberikan manfaat khususnya bagi penulis dan bagi pembaca.

Surakarta, Juni 2012

commit to user

xi

DAFTAR ISI

Halaman

HALAMAN JUDUL ...i

ABSTRAK ...ii

HALAMAN PERSETUJUAN ...iv

HALAMAN PENGESAHAN ...v

HALAMAN MOTTO DAN PERSEMBAHAN ...vi

KATA PENGANTAR ...vii

DAFTAR ISI ...xi

DAFTAR GAMBAR ...xiv

DAFTAR LAMPIRAN ...xv

BAB I. PENDAHULUAN A. GAMBARAN UMUM PERUSAHAAN ... 1

1. Sejarah Singkat Bank Rakyat Indonesia ... 1

2. Visi dan Misi Bank Rakyat Indonesia ... 3

3. Aspek Kegiatan Bank Rakyat Indonesia ... 4

4. Produk dan Jasa Bank BRI Unit ... 5

5. Struktur Organisasi Bank BRI Unit Semanggi Kanca Solo Slamet Riyadi ... .7

6. Deskripsi Jabatan ... 9

B. LATAR BELAKANG MASALAH ... 13

C. PERUMUSAN MASALAH ... 15

commit to user

xii

E. MANFAAT PENELITIAN ... 16

F. METODE PENELITIAN ... 17

BAB II. ANALISIS DATA DAN PEMBAHASAN A. Tinjauan Pustaka ...18

1. Pengertian Perbankan ...18

2. Pengertian Sistem dan Prosedur ...18

3. Pengertian Kredit...19

4. Unsur-unsur Kredit ...20

5. Tujuan dan Fungsi Kredit ...21

6. Jenis-jenis Kredit ...22

7. Prinsip-prinsip Kredit ...24

8. Manfaat Perkreditan ...27

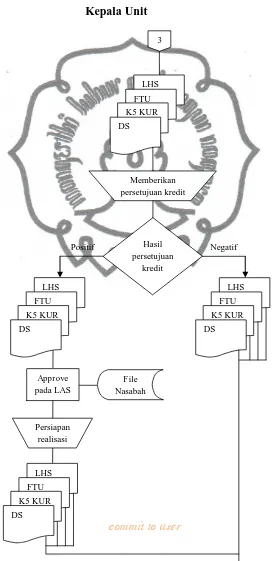

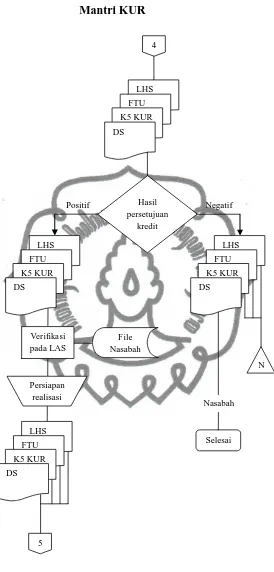

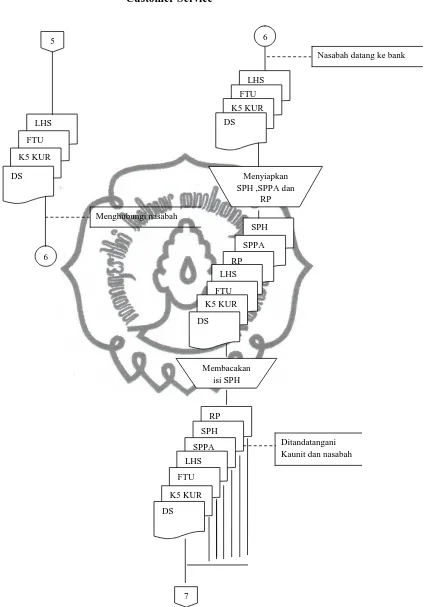

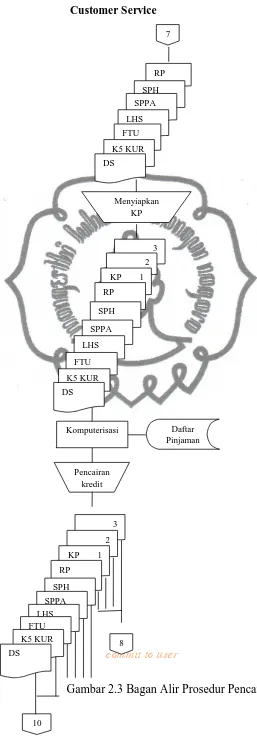

9. Prosedur Kredit ...31

10.Kredit Usaha Rakyat ...33

11.Sistem Pengendalian Intern ...35

12.Unsur-unsur Pengendalian Intern ...37

B. ANALISIS DATA DAN PEMBAHASAN 1. Penjelasan KUR dan KUPEDES ...42

2. Persyaratan Administratif bagi Calon Debitur ...43

3. Fungsi yang Terkait ...44

4. Dokumen yang Digunakan ...45

5. Catatan Akuntansi yang Digunakan ...46

commit to user

xiii

7. Sistem Pengendalian Intern ...59

BAB III. TEMUAN

A. Kelebihan ...62

B. Kekurangan ...63

BAB IV. PENUTUP

A. Kesimpulan ...64

B. Saran ...66

DAFTAR PUSTAKA

commit to user

xiv

DAFTAR GAMBAR

GAMBAR Halaman

1.1 Struktur Organisasi Bank Bank Bri Unit Semanggi Kanca Solo

Slamet Riyadi ... 8

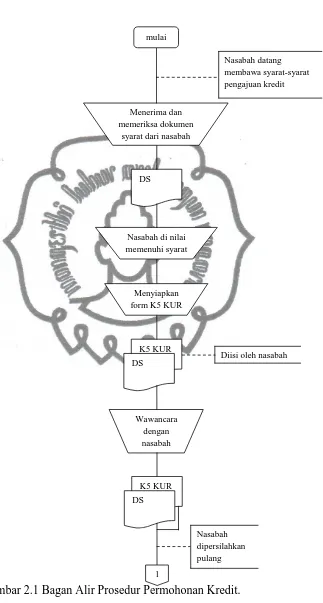

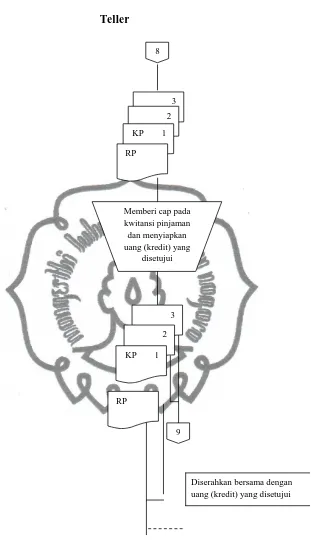

2.1 Bagan alir Prosedur Permohonan Kredit ... 49

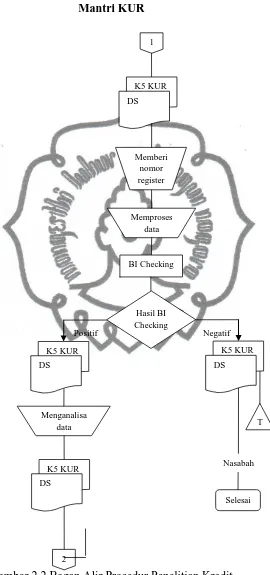

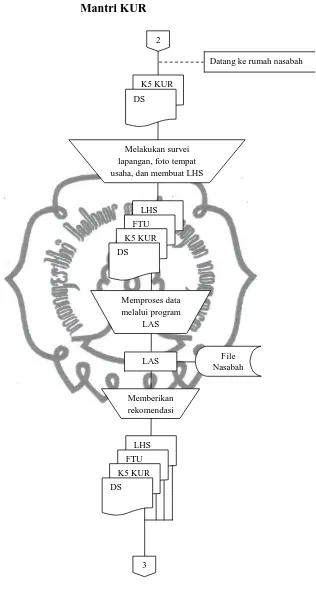

2.2 Bagan alir Prosedur Penelitiann Kredit ... 50

commit to user

xv

DAFTAR LAMPIRAN

1. Surat Pernyataan Tugas Akhir

2. Surat Keterangan telah melakukan kegiatan magang

3. Daftar bunga pinjaman Kredit Usaha Rakyat

4. Surat Keterangan Usaha

5. Slip Penyetoran

6. Kwitansi Pinjaman

7. Form K5 KUR

8. Surat Pernyataan Penyerahan Agunan

commit to user

ii

ABSTRAK

EVALUASI SISTEM PEMBERIAN KREDIT USAHA RAKYAT

(KUR) PADA BRI UNIT SEMANGGI KANCA SOLO

SLAMET RIYADI

HARIS SUPRIYANTO

F3309055

BRI Unit semanggi merupakan salah satu lembaga keuangan yang kegiatan utamanya adalah menghimpuna dana dari masyarakat dalam bentuk tabungan dan simpanan berjangka, serta menyalurkan dana kepada masyarakat dalam bentuk kredit atau pinjaman.

Tujuan yang hendak dicapai dalam penelitian ini adalah untuk mengevaluasi sistem pemberian kredit yang ada pada BRI Unit Semanggi, apakah telah dilaksanakan sesuai dengan ketentuan yang berlaku dan menilai kelebihan dan kelemahan dari sitem pemberian kredit yang sudah ada. Dalam mengevaluasi sistem pemberian kredit pada BRI Unit Semanggi penulis melakukan penelitian dengan mengamati dan membandingkan teori yang ada dengan sistem yang digunakan perusahaan.

Dari penelitian yang telah dilakukan dapat diketahui kelebihan di BRI Unit Semanggi adalah terdapat pemisahan fungsi, dokumen yang digunakan sudah cukup baik untuk merekam semua kegiatan yang ada, catatan yang digunakan menggunkan sistem komputerisasi, kemudian adanya pengawasan yang bertugas mengecek kegiatan yang ada serta adanya perputaran jabatan dan penempatan kerja untuk masing-masing BRI Unit. sedangkan untuk kelemahan pada sistem ini adalah surat pengakuan hutang hanya dibuat satu rangkap yang hanya diarsip bank.

Dapat disimpulkan bahwa BRI Unit semanggi dalam menerapkan sistem pemberian kredit secara keseluruhan sudah baik, hal ini dapat diketahui dari beberapa prosedur yang harus dilakukan dan prosedur tersebut lazim digunakan oleh bank. Sedangkan saran yang dapat diberikan oleh penulis adalah BRI Unit Semanggi sebaiknya dalam membuat surat pengakuan hutang rangkap dua agar mempermudah cross check saat terjadi masalah.

commit to user

iii

ABSTRACT

EVALUASI SISTEM PEMBERIAN KREDIT USAHA RAKYAT

(KUR) PADA BRI UNIT SEMANGGI KANCA SOLO

SLAMET RIYADI

HARIS SUPRIYANTO F3309055

Semanggi Unit of BRI is one of financial institutions the main activity of which is to collect fund from people in the form of saving and deposit, as well as to distribute the fund to the form of credit or loan.

The objective of research is to evaluate the loan issuance system in Semanggi Unit of BRI, whether or not it has been implemented according to the provisions enacted and to evaluate the strength and weakness of the existing loan issuance system. In evaluating the loan issuance system in Semanggi Unit of BRI, the writer conducts a research by observing and comparing the existing theory and the system used by the company.

From the research conducted, it could be found the strength of Semanggi Unit of BRI including function separation, sufficiently good document used to record all activities existing, computerized document used, and supervision in charge of checking the activity existing as well as the presence of work and post rotation for each unit of BRI. and liability recognition made in one copy for bank archive only.

It could be concluded that Semanggi Unit of BRI in applying the loan issuance system has been good overall, it could be seen from several procedures that should be done and those procedure were commonly used by the bank, while for the recommendation that could be given for Semanggi Unit of BRI was that it should make the liability recognition in two copies to facilitate crosschecking when the problems occurred.

commit to user

1

BAB I

PENDAHULUAN

A.Gambaran Umum Perusahaan

1. Sejarah Singkat Bank Rakyat Indonesia

PT. Bank Rakyat Indonesia (Persero) Tbk (“BRI”, “Bank”, atau

“Perseroan”) merupakan salah satu bank terbesar dan tertua di indonesia yang

berdiri sejak 16 desember 1895. saat ini, BRI berkantor pusat di gedung

BRI i, Jl. Jenderal Sudirman kav. 44- 46, Jakarta 10210, Indonesia.

Perjalanan Waktu

1895

Berawal dari sebuah badan pengelola dana masjid di Purwokerto yang bertugas mengelola dan menyalurkan dana kepada masyarakat dengan skema

yang sederhana. Raden Aria Wiriatmaja pada tanggal 16 Desember 1895,

mendirikan De Poerwokertosche Hulp en Spaarbank der Inlandsche

Hoofden. Lembaga ini memberikan manfaat yang sangat besar bagi

perekonomian masyarakat.

1895-1945

Mengalami beberapa kali perubahan nama, seperti menjadi Hulp-en

Spaarbank der Inlandshe Bestuurs Ambtenareen (1895), De Poerwokertosche

Hulp Spaar-en Landbouw Credietbank atau Volksbank (1912). Kembali

commit to user

Algemene (1912) dan berubah menjadi Algemene Volkscredietbank atau

dikenal juga sebagai AVB (1934). Pada masa pendudukan Jepang di

Indonesia, AVB berganti namanya menjadi Syomin Ginko (1942-1945).

1946

Melalui Peraturan Pemerintah No. 1 tahun 1946, pada tanggal 22 Februari

1946 Pemerintah Indonesia mengubah nama Syomin Ginko menjadi Bank

Rakyat Indonesia (BRI). Saat itu BRI, sebagai bank Pemerintah, menjadi

ujung tombak dalam pembangunan perekonomian nasional.

1960

Nama BRI kemudian diubah lagi oleh Pemerintah menjadi Bank Koperasi

Tani Nelayan (BKTN).

1968

Berdasarkan Undang-Undang No. 21 Tahun 1968, Pemerintah kembali

menetapkan nama Bank Rakyat Indonesia sebagai bank umum.

1992

Berubah status badan hukumnya menjadi PT Bank Rakyat Indonesia

(Persero) berdasarkan Undang- Undang Perbankan No.7 Tahun 1992.

2003

Menjadi Perseroan Terbuka pada tanggal 10 November 2003 dan

mencatatkan sahamnya di Bursa Efek Jakarta, kini Bursa Efek Indonesia

(BEI), dengan kode “BBRI”. Saham BRI sampai saat ini tergabung dalam

indeks saham LQ-45 dan menjadi salah satu saham unggulan (blue chip) di

commit to user 2007

Mengakuisisi Bank Jasa Artha yang kemudian dikonversi menjadi PT Bank

BRISyariah.

2009

Berhasil mengoneksikan seluruh jaringan kerja yang saat itu berjumlah

6.480 unit kerja, secara real-time on line.

2010

Rapat Umum Pemegang Saham Luar Biasa BRI pada 24 November 2010

telah memberikan persetujuan untuk melakukan akuisisi saham PT Bank

Agroniaga Tbk. dan persetujuan pelaksanaan pemecahan nilai nominal saham

(stock split) dengan rasio 1:2.

Sejak tanggal 11 Januari 2011, transaksi saham BRI di BEI telah

menggunakan nilai nominal baru.

Pada tanggal 3 Maret 2011, BRI secara efektif telah menjadi Pemegang

Saham Pengendali PT Bank Agroniaga Tbk. (http://www.bri.co.id,

23/01/2012, 15.50)

2. Visi dan Misi Bank Rakyat Indonesia

a. Visi Bank Rakyat Indonesia

Menjadi Bank Komersil terkemuka yang selalu mengutamakan

commit to user

b. Misi Bank Rakyat Indonesia

1) Melakukan kegiatan perbankan yang terbaik dengan

mengutamakan pelayanan pada usaha mikro, kecil dan

menengah untuk menunjang peningkatan perekonomian

masyarakat.

2) Memberikan pelayanan prima kepada nasabah melalui jaringan

kerja yang tersebar luas dan didukung oleh sumber daya

manusia yang profesional dengan melaksanakan praktek Good

Corporate Govermance.

3) Memberikan keuntungan dan manfaat yang optimal kepada

pihak-pihak yang berkepentingan.

3. Aspek Kegiatan Bank Rakyat Indonesia

BRI unit adalah Bank yang melaksanakan fungsi menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat

dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup rakyat banyak, yang bertanggungjawab kepada

Kantor BRI yang bersangkutan dengan alamat tempat usaha yang jelas dimana

Kantor Unit tersebut melakukan tugasnya. Dalam menjalankan usahanya, unit

kerja Bank BRI berada dibawah supervise Kantor Cabang yang merupakan

profit center selayaknya suatu unit usaha.

Adapun kegiatan yang dilakukan Bank BRI Unit adalah:

commit to user

Tabungan, Transfer dan jasa lainnya yang sesuai dengan ketentuan

yang berlakau.

b. Melayani pinjaman sesuai dengan ketentuan yang berlaku.

c. Melayani permohonan dan memutus pinjaman sesuai wewenang

(pendelegasian wewenang untuk memutus kredit) yang diberikan.

d. Melakukan kegiatan administrasi lainnya termasuk pembukuan,

nota pembukuan, bukti pembukauan dan pelaporan unit kerja.

e. Melakukan kegiatan pengimputan data nasabah secara on-line

melalui sistem BRINETS, agar data nasabah dapat diakses secara

langsung dan ditransit ke host (kantor pusat).

f. Melakukan taransaksi tunai, pemindahbukauan, dan kliring.

Adapun produk dan jasa Bank BRI merupakan sumber-sumber dana Bank

BRI. Dimana pengertian sumber-sumber dana bank adalah usaha bank dalam

menghimpun dana dan untuk membiayai operasinya, dan hal itu sesuai dengan

fungsi bank. Produk dan jasa Bank BRI Unit adalah giro, deposito, tabungan,

transfer, pinjaman (kredit yang diberikan).

4. Produk dan Jasa Bank BRI Unit

a. Deposito

1) Deposito BRI Rupiah adalah Deposito BRI memberikan

kenyamanan dan keamanan dalam investasi dana.

2) Deposit On Call (DOC) adalah Deposit on Call (DOC) BRI

merupakan produk deposito yang menawarkan investment

commit to user b. Tabungan

1) Britama adalah salah satu jenis produk tabungan yang

dikeluarkan oleh BRI dengan tujuan untuk memobilisasi dana

masyarakat dengan memberikan imabalan berupa layanan real

time online. Yang dimaksud layanan real time online adalah

layanan didalam bertransaksi baik penyetoran maupun

penarikan Britama dapat dilakukan secara online di unit kerja

BRI diseluruh Indonesia.

2) Simpedes adalah Simpanan masyarakat dalam bentuk tabungan

dengan mata uang rupiah, yang dapat dilayani di Kantor Cabang

Khusus BRI / Kantor Cabang BRI / KCP BRI / BRI Unit / Teras

BRI, yang jumlah penyetoran dan pengambilannya tidak

diabatasi baik frekuensi maupun jumlahnya, sepanjang

memenuhi ketentuan yang berlaku.

3) Tabungan Haji adalah Bila wukuf di Arafah merupakan niat suci

anda, Insya Allah niat tersebut akan terwujud melalui Tabungan

Haji dari Bank BRI yang kami persembahkan khusus bagi

pemenuhan biaya perjalanan Haji.

4) BritAma Junio merupakan Produk Tabungan BRI yang secara

khusus dilengkapi fasilitas dan fitur yang menarik untuk

commit to user c. Transfer

1) Fitur Transfer Antar Rekening BRI (Intrabank Fund Transfer)

2) Fitur Transfer Antara rekening BRI dan rekening Bank (Interbank

Fund Transfer)

d. Pinjaman (Kredit yang Diberikan)

1) KUR mikro BRI adalah kredit modal kerja dan atau investasi

dengan plafond kredit secara total eksposure sampai dengan RP

20 juta yang diberikan kepada usaha mikro perorangan yang

memiliki usaha produktif yang dilayani oleh BRI unit yang

dimintakan penjaminan kepada peminjam.

2) Kupedes adalah Kredit dengan bunga bersaing yang bersifat

umum untuk semua sektor ekonomi, ditujukan untuk individual

(badan usaha maupun perorangan) yang memenuhi persyaratan

dan dilayani di seluruh BRI Unit dan Teras BRI.

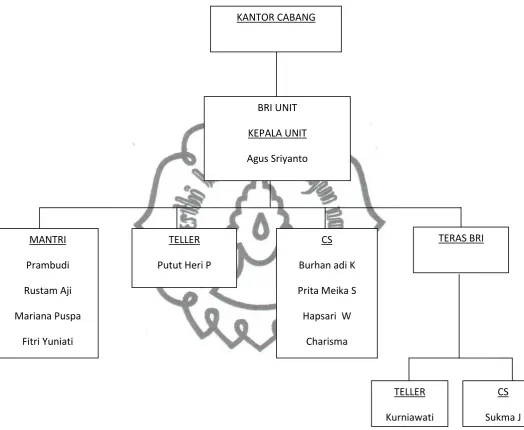

5. Stuktur Organisasi Bank BRI Unit Semanggi Kanca Solo Slamet Riyadi

Stuktur organisasi merupakan kerangka kerja yang meggambarkan

hubungan wewenang dan tanggungjawab bagi setiap jenjang yang berada pada

ruang lingkup. Bank merupakan suatu badan usaha yang bergerak dalam

bidang ekonomi. Untuk mencapai tujuannya diperlukan struktur organisasi

agar terjadi keterpaduan atau koordinasi yang baik, dan memberikan kejelasan

commit to user

Adapun struktur organisai dalam perusahaan BRI Unit adalah Kepala Unit,

Mantri (Account Officer), Customer Service, dan Teller.

Gambar 1.1

Struktur Organisasi

commit to user

6. DESKRIPSI JABATAN

a. Kepala BRI Unit

Tugas dan tanggungjawab:

1) Bertanggungjawab atas semua opersional di BRI Unit.

2) Sebagai pengawas penuh terhadap operasional BRI Unit.

3) Pemegang pasword BRI Unit.

4) Bertanggungjawab atas proses data di BRI Unit.

5) Bertanggungjawab atas pekerja BRI Unit itu sendiri.

6) Mengembangkan, memonitor dan mengevaluasi bisnis BRI Unit

diwilayah kerjanya untuk mencapai target.

7) Melaksanakan pembinaan nasabah BRI Unit baik pinjaman

maupun simpanan.

Wewenang :

1)Memutus permintaan KUR, Kupedes, dan BRInet sesuai dengan

kewenangan yang diberikan.

2)Memutus /memfiat biaya promosi.

3)Memfiat pencairan/ penarikan simpanan.

4)Melakukan fiat bayar pinjaman yang telah diputus.

b. Mantri (Account Officer)

Tugas dan tanggungjawab:

1) Melaksanakan pemasaran produk BRI Unit (pinjaman, simpanan

dan jasa bank lainnya)

commit to user

3) Bertanggungjawab terhadap jaminan.

4) Melakukan prakarsa usulan putusan pinjaman BRI Unit sesuai

ketentuan yang berlaku agar pinjaman yang diberikan layak.

5) Melaksanakan pembinaan, penagihan, dan pengawasan

pinjaman mulai dari pinjaman dicairkan sampai lunas.

6) Bertanggungjawab terhadap tunggakan-tunggakan yang terjadi

akibat keterlambatan nasabah membayar pinjaman.

7) Bertanggungjawab terhadap keaslian pinjaman dan pengecekan

jaminan.

Wewenang :

1) Memprakarsai permintaan pinjaman

2) Memproses dan mengusulkan permintaan pinjaman.

c. Customer Service

Tugas dan tanggungjawab:

1) Memberikan informasi kepada nasabah / calon nasabah

mengenai produk BRI guna menunjang pemasaran produk BRI.

2) Memberikan informasi saldo pinjaman, transfer maupun

pinjaman bagi nasabah yang memerlukan guna memberikan

pelayanan yang memuaskan kepada nasabah.

3) Melayani permintaan salinan Rekening Koran bagi nasabah

yang memerlukan (diluar pengiriman secara rutin setiap awal

bulan) guna memberikan pelayana yang memuaskan nasbah.

commit to user

memerlukan (seperti mengantarkan atau menjemput uang ke

tempat tinggal / usaha nasabah) guna memberikan pelayanan

yang memuaskan nasabah.

5) Membantu nasabah yang memerlukan pengisian aplikasi dana

maupun jasa BRI guna memberikan pelayanan yang memuaskan

nasabah.

6) Menerima dan menginventarisasi keluhan-keluhan nasabah

untuk diteruskan kepada pejabat yang berwenag guna

memberikan pelayanan yang memuaskan nasabah.

7) Melaksanakan tugas-tugas kedinasan lainnya yang diberikan

atasan dalam rangka menunjang kepentingan bisnis dan

operasional BRI Unit.

Wewenang :

1) Memberikan informasi saldo simpanan maupun pinjaman bagi

nasabah yang memerlukan.

d. Teller

Tugas dan tanggungjawab:

1) Melakukan tambahan kas agar kelancaran pelayanan kepada

nasabah dapat berjalan dengan baik dan memuaskan.

2) Menerima uang setoran dari nasabah dan mencocokkan dengan

tanda setoran guna memastikan kebenaran transaksi dan keaslian

uang yang diterima.

commit to user

menghindari kesalahan yang merugikan.

4) Meneliti keabsahan bukti kas yang diterima guna memastikan

kebenaran keamanan transaksi.

5) Mengelola dan menyetorkan fisik kas kepada Supervisior /

AMO baik selama jam pelayanan kas maupun akhir hari agar

keamanan kas dapat terjaga.

6) Melakukan pergeseran kas antar kas Teller yang memerlukan

demi kelancaran pelayanan.

7) Membayar biaya-biaya utang, realisasi kredit dan transaksi

lainya, yang kuitansinya telah disahkan oleh pejabat yang

berwenag guna kelancaran operasional.

8) Melayani ternsaksi jual beli Bank Note (uang kertas asing) agar

pelayanan kepada nasabah berjalan dengan baik.

Wewenang:

1) Melaksanakan fungsi Checker atas transaksi diatas

kewenangannya.

2) Mengesahkan dalam sistem dan menadatangani bukti kas atas

transaksi pembayaran tunai yang ada dalam batas

wewenangnya.

3) Melakukan entry pembukuan Open Branch kedalam sistem

Memelihara sarana/prasarana yang berkaitan dengan bidang

commit to user

B.LATAR BELAKANG MASALAH

Usaha mikro kecil dan menengah (UMKM) merupakan salah satu

bentuk alternatif strategi untuk mendukung pengembangan perekonomian

Indonesia. Peranan UMKM terhadap pemerataan dan kesempatan kerja

bagi masyarakat terbukti dapat membantu Pemerintah dalam

mensukseskan program pengentasan kemiskinan dan menekan angka

pengangguran. Selain menyerap tenaga kerja dalam jumlah besar, usaha

mikro kecil dan menengah terbukti tahan menghadapi krisis ekonomi yang

pernah melanda Indonesia namun karena keterbatasan modal sendiri,

UMKM perlu mempertimbangkan untuk menambah modal dari lembaga

keuangan baik dari Perbankan, koperasi, maupun BPR.

Perbankan merupakan salah satu sektor dalam dunia usaha yang

tidak luput dari sasaran pemerintah dalam memberikan

kemudahan-kemudahan dalam pemberian modal usaha bagi UMKM. Namun karena

kemudahan mendirikan bank-bank baru ataupun membuka cabang-cabang

di daerah-daerah serta perubahan status dari bank pemerintahan menjadi

bentuk perusahaan perseroan, Karena hal inilah menimbulkan persaingan

antar bank.

Apabila sebuah bank tidak dapat bersaing maka bank tersebut akan

mengalami kemuduran yang berujung pada likuidasi atau kebangkrutan,

commit to user

perhatian para calon nasabah salah satu cara yang digunakan adalah

mengeluarkan program-program andalan tujuanya agar para calon nasabah

mau menyimpan uang mereka dalam bank tersebut. Sehingga bank dapat

menggunakan dana tersebut untuk investasi atau meminjamkan dana

tersebut kepada masyarakat yang sering disebut dengan kredit.

Saat ini masyarakat baik individu maupun dalam bentuk usaha

mikro, kecil dan menengah banyak yang meminjam dana ke bank untuk

memenuhi kebutuhannya. Baik untuk kebutuhan konsumtif ataupun modal

usaha. Hal itu sangat menguntungkan bagi pihak bank karena pemberian

kredit usaha rakyat (KUR) merupakan sumber utama penghasilan bank.

Walaupun kredit merupakan penghasilan terbesar bank tetapi kredit

merupakan sumber risiko bisnis terbesar. Untuk meminimalkan risiko

kerugian dari pemberian kredit, maka bank dalam melaksanakan

kegiatannya harus selalu berpedoman pada kebijakan dan prosedur

management yang telah ditetapkan.

Selain itu sistem pemberian kredit usaha rakyat (KUR) yang

dilakukan secara baik dan benar merupakan salah satu faktor yang penting

dari terhindarnya resiko kredit macet atau kredit bermasalah. Dalam

melayani pemberian kredit kepada para nasabah diperlukan adanya suatu

sistem kerja yang berdasarkan sistem pengendalian inter (SPI). Sistem

pengendalian intern (internal control) yang diterapkan dalam sistem

commit to user

agar tidak terjadi kesalahan-kesalahan dan mampu melacak bila terjadi

kesalahan-kesalahan sehingga dapat dikoreksi.

Evaluasi terhadap sistem pemberian kredit memungkinkan untuk

diketahuinya kelemahan serta kelebihan dari sistem pemberian kredit

tersebut. Berdasarkan latar belakang diatas, penulis tertarik untuk

mengambil judul : “EVALUASI SISTEM PEMBERIAN KREDIT

USAHA RAKYAT (KUR) PADA BRI UNIT SEMANGGI KANCA

SOLO SLAMET RIYADI”

C.PERUMUSAN MASALAH

Berdasarkan latar belakang yang terdapat diatas, dalam tugas akhir ini

penulis merumuskan masalah sebagai berikut:

1. Bagaimana penerapan sistem pemberian kredit usaha rakyat (KUR)

pada BRI Unit Semanggi Cabang Surakarta?

2. Apa saja kelemahan dan kelebihan dari sistem dan prosedur

pemberian kredit usaha rakyat (KUR) pada BRI Unit Semanggi

Cabang Surakarta?

D.TUJUAN PENELITIAN

Berdasarkan rumusan masalah, maka tujuan penelitian ini adalah sebagai

berikut:

1. Mengetahui penerapan sistem pemberian kredit usaha rakyat

commit to user

2. Mengevaluasi kelemahan dan kelebihan dari sistem dan prosedur

pemberian kredit usaha rakyat (KUR) pada BRI Unit Semanggi

Kanca Solo Slamet riyadi.

E. MANFAAT PENELITIAN

1. Bagi Penulis

a. Sebagai salah satu syarat kelulusan bagi mahasiswa D3 fakultas

Ekonomi Universitas Sebelas Maret Surakarta.

b. Hasil penelitian dapat memberikan sumbangan pemikiran dan

sebagai bahan perbandingan, untuk melakukan penelitian

selanjutnya yang berkaitan dengan sistem pemberian kredit

usaha rakyat (KUR) pada unit-unit bank BRI lainya.

2. Bagi Perusahaan

Hasil evaluasi dapat digunakan sebagai pertimbangan dan masukan

bagi perusahaan dalam penyempurnaan sistem pemberian kredit

usaha rakyat (KUR).

3. Bagi pembaca

Dapat digunakan untuk menambah wawasan dan pengetahuan

tentang sistem pemberian kredit usaha rakyat (KUR). serta dapat

digunakan sebagai bahan referensi penyusunan tugas akhir dimasa

commit to user

F. METODE PENELITIAN

1. Observasi

Yaitu metode dimana penulis mengumpulkan data dengan cara

melihat dan meneliti langsung bagaimana kegiatan operasional

yang ada di Bank BRI Unit Semanggi Kanca Solo Slamet Riyadi.

2. Praktik

Yaitu Metode dimana penulis ikut terjun secara langsung dalam

kegiatan yang digunakan oleh BRI Unit Semanggi Kanca Solo

Slamet Riyadi. Keunggulan dari metode ini adalah pengalaman

nyata yang diperoleh bisa langsung dirasakan, sehingga penulis

dapat memahami dan mengerti bagaimana proses pengajuan

sampai pencairan kredit secara langsung.

3. Wawancara

Yaitu Suatu metode dengan melakukan dialog atau wawancara

langsung kepada Customer Servise maupun kepala unit pada BRI

Unit Semanggi Kanca Solo Slamet Riyadi. Metode ini dilakukan

untuk memperoleh pemahaman atas apa yang belum dimengerti

saat melakukan metoda observasi dan praktik.

4. Metode Studi Pustaka

Yaitu pengumpulan data yang diperoleh dari catatan, laporan, serta

tulisan ilmiah dan unsur-unsur lainya yang dapat digunakan untuk

commit to user

18

BAB II

ANALISIS DATA DAN PEMBAHASAN

A.TINJAUAN PUSTAKA

1. Pengertian perbankan

Menurut Undang-undang No.7 tahun 1992 tentang perbankan

sebagaimana telah diubah dengan undang-undang No. 10 tahun 1998,

pengertian bank adalah sebagai berikut:

Bank adalah badan usaha yang menghimpun dana dari masyarakat

dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka

meningkatkan taraf hidup orang banyak.

2. Pengertian Sistem dan Prosedur

Sistem adalah rangkaian dari dua atau lebih komponen-komponen yang

saling berhubungan, yang berinteraksi untuk mencapai suatu tujuan

(Romney dan Paul, 2003: 2). Sistem merupakan suatu kerangka suatu

kegiatan dan prosedur-prosedur yang paling berhubungan yang disusun

sesuai dengan suatu skema yang menyeluruh untuk melaksanakan suatu

kegiatan atau fungsi utama dari perusahaan. (Baridwan, 2002: 1)

Dari definisi di atas sistem merupakan jaringan prosedur yang erat

berhubungan satu dengan yang lainnya, yang berfungsi bersama-sama untuk

commit to user

Prosedur adalah suatu urutan kegiatan klerikal, biasanya melibatkan

beberapa orang dalam satu departemen atau lebih, yang dibuat untuk

menjamin penanganan secara seragam transaksi perusahaan yang terjadi

berulang-ulang (Mulyadi, 2001 : 3). Kegiatan klerikal merupakan kegiatan

yang dilakukan untuk mencatat informasi dalam formulir, buku jurnal, dan

buku besar.

3. Pengertian Kredit

Kredit adalah penyediaan uang atau tagihan yang dapat disamakan

dengan itu, berdasarkan persetujuan pinjam-meminjam antara bank dengan

pihak lain dalam hal mana pihak peminjam berkewajiban melunasi utangnya

setelah jangka waktu tertentu dengan bunga yang telah ditentukan.

(Muljono, 1994 : 10)

Dalam arti luas kredit diartikan sebagai kepercayaan, dalam bahasa latin

kredit berarti ”credere” artinya percaya. Maksud dari percaya dari si

pemberi kredit adalah ia percaya pada si pemberi kredit bahwa kredit yang

disalurkan pasti akan dikembalikan sesuai perjanjian. Sedangkan bagi

penerima kredit merupakan penerimaan kepercayaan sehingga

mempunyaikewajiban untuk membayar sesuai dengan jangka waktu

tertentu. (Kasmir, 2002:101)

Sedangkan kredit menurut Undang-Undang Nomor 7 tahun 1992

sebagaiman telah diubah menjadi Undang-Undang Nomor 10 tahun 1998

commit to user

“Kredit adalah penyediaan uang atau tagihan yang dapat dipersamakan dengan itu,

berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara pihak bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah

jangka waktu dengan pemberian bunga”.

4. Unsur-Unsur Kredit

Berbagai macam pendapat tentang pengertian kredit yang berbeda-beda

pada dasarnya mengandung kesamaan bila kita lihat dari unsurnya. Menurut

Kasmir (2002 : 103-104) adalah sebagai berikut:

a. Kepercayaan, yaitu keyakinan dari pemberi kredit bahwa kredit

yang diberikan berupa uang, barasng, atau jasa akan benar-benar

diterima kembali dalam jangka waktu tertentu di masa yang akan

datang.

b. Kesepakatan, kesepakatan dituangkan dalam suatu perjanjian

dimana masing-masing pihak menandatangani hak dan kewajiban

masing-masing. Kesepakatan penyaluran kredit dituangkan dalam

akad kredit yang dituangkan dalam akad kredit yang ditangani oleh

kedua pihak yaitu pihak bank dan pihak nasabah.

c. Jangka waktu, yaitu masa pengembalian kredit yang telah

disepakati yang bisa berbentuk jangka pendek, menengah, atau

jangka panjang.

d. Resiko, yaitu akibat adanya tenggang waktu, maka pengembalian

kredit akan memungkinkan suatu resiko tidak tertagihnya atau

macet suatu pemberian kredit. Semakin panjang suatu jangka

commit to user

sebaliknya. Faktor resiko kerugian dapat diakibatkan dua hal yaitu

resiko kerugian yang diakibatkan dua hal yaitu resiko kerugian

yang diakibatkan nasabah sengaja tidak mau membayar kreditnya

padahal mampu dan resiko kerugian yang diakibatkan karena

nasabah tidak sengaja seperti terkena bencana alam.

e. Balas jasa, yaitu bagi bank balas jasa merupakan keuntungan atau

pendapatan atas pemberian suatu kredit. Dalam bank, balas jasa

kita kenal dengan nama bunga. Disamping balas jasa dalam bentuk

bunga bank juga membebankan kepada nasabah biaya administrasi

kredit yang juga merupakan keuntungan bagi bank.

5. Tujuan dan Fungsi Kredit

Tujuan kredit yang diberikan oleh bank menurut Suyatno dkk. (2003 :

15) adalah sebagai berikut :

a. Turut menyukseskan program pemerintah dibidang ekonomi dan

pembangunan.

b. Meningkatkan aktivitas perusahaan agar dapat menjalankan

fungsinya guna terpenuhinya kebutuhan masyarakat.

c. Memperoleh laba agar kelangsungan hidup perusahaan terjamin,

dan dapat memperluas usahanya.

Fungsi kredit dalam kehidupan perekonomian dan perdagangan menurut

Suyatno dkk. (2003: 16-17) antara lain sebagai berikut :

a. Meningkatkan daya guna uang.

commit to user

c. Meningkatkan daya guna dan peredaran barang.

d. Sebagai salah satu alat stabilitas ekonomi.

e. Meningkatkan kegairahan berusaha.

f. Meningkatkan pemerataan pendapatan.

g. Sebagai alat untuk meningkatkan hubungan internasional.

6. Jenis-jenis Kredit

Jenis kredit yang diberikan oleh bank sangat bervariasi. Menurut Suyatno

dkk. (2003: 25-27) secara umum jenis-jenis kredit perbankan untuk

masyarakat adalah sebagai berikut :

a. Kredit dilihat dari sudut tujuannya

1) Kredit konsumtif

Kredit yang diberikan dengan tujuan untuk memperlancar

jalannya proses konsumtif.

2) Kredit produktif

Kredit yang diberikan dengan tujuan untuk mempelancar

jalannya proses produksi.

3) Kredit perdagangan

Kredit yang diberikan dengan tujuan untuk mempelancar

commit to user

b. Dari sudut jangka waktunya

1) Kredit jangka pendek

Kredit yang berjangka waktu maksimum satu tahun, namun

termasuk kredit tanaman musiman yang berjangka waktu lebih

dari satu tahun.

2) Jangka menengah

Kredit yang berjangka waktu antara satu sampai tiga tahun,

kecuali kredit untuk tanaman musiman.

3) Jangka panjang

Kredit yang berjangka waktu lebih dari tiga tahun.

c. Dari sudut jaminannya

1) Kredit tanpa jaminan

Keyakinan bank atas kesanggupan debitur untuk melunasi kredit

sesuai dengan yang diperjanjikan. Jaminan pemberian kredit

diperoleh bank melalui penilaian yang seksama terhadap watak,

kemampuan, modal, agunan, dan prospek usaha debitur.

2) Kredit dengan agunan

Agunan yang diberikan untuk suatu kredit adalah barang, agunan

pribadi yaitu suatu perjanjian dimana satu pihak menyanggupi

pihak lainnya bahwa ia menjamin pembayarannya suatu utang

apabila si terutang tidak menepati janjinya, agunan efek-efek

commit to user

d. Dari sudut penggunaannya

1) Kredit eksploitasi

Kredit berjangka waktu pendek yang diberikan oleh suatu bank

kepada perusahaan untuk membiayai kebutuhan modal kerja

perusahaan sehingga dapat berjalan dengan lancar.

2) Kredit investasi

Kredit jangka panjang atau menengah yang diberikan oleh suatu

bank kepada perusahaan untuk melekukan investasi atau

penanaman modal.

7. Prinsip-prinsip Kredit

Kriteria penilaian yang harus dilakukan oleh bank untuk mendapatkan

nasabah yang benar-benar menguntungkan dilakukan dengan analisis 5C

dan 7P.(Kasmir, 2008 : 117-120)

Adapun untuk analisis dengan 5C kredit adalah sebagai berikut:

a. Charakter (watak, krepibadian)

Suatu kewajiban bahwa, sifat atau watak dari orang-orang yang akan

commit to user

b. Capacity (kemampuan)

Untuk melihat nasabah dalam kemampuannya dalam bidang bisnis

yang dihubungkan dengan pendidikannya, kemampuan bisnis juga

diukur kemampuannya dalam memahami tentang ketentuan-ketentuan

pemerintah.

c. Capital (modal)

Untuk melihat penggunaan modal apakah efektif, dilihat laporan

keuangan( neraca dan laporan laba rugi) dengan menggunakan

pengukuran seperti dari segi likuiditas,solvabilitas,rentabilitas, dan

ukuran lain.

d. Collateral (jaminan)

Merupakan jaminan yang diberikan calon nasabah baik yang bersifat

fisik dan non fisik.

e. Conditioan (kondisi).

Dalam menilai kredit hendaknya juga dinilai kondisi ekonomi dan

politik sekarang dan masa yang akan datang sesuai dengan sektor

commit to user

Penilaian kredit dengan menggunakan metode analisis 7P adalah sebagai

berikut:

a. Personality (perseorangan)

Yaitu menilai nasabah dari segi kepribadiannya atau tingkah laku

nasabah sehari-hari maupun masa lalunya.

b. Party (golongan)

Yaitu mengklasifikasikan nasabah ke dalam klasifikasi tertentu atau

golongan-golongan tertentu berdasarkan loyalitas, modal dan

karakternya.

c. Purpose (tujuan)

Yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit,

termasuk jenis kredit yang diinginkan nasabah.

d. Prospect (kemungkinan)

Yaitu untuk menilai usaha nasabah di masa yang akan datang

menguntungkan atau tidak menguntungkan.

e. Payment (sumber pembayaran)

Merupakan ukuran bagaimana cara nasabah mengembalikan kredit

yang telah diambil atau dari sumber mana saja dana untuk

commit to user

f. Profitability (kemampuan mendapat keuntungan)

Untuk menganalisis bagaimana kemampuan nasabah dalam mencari

laba.

g. Protection (perlindungan)

Tujuannya adalah bagaimana menjaga agar usaha dan jaminan

mendapatkan perlindungan.

8. Manfaat Perkreditan

Menurut Muljono (1994 : 58) ada berbagai pihak yang berkepentingan

secara langsung dan secara tidak langsung terhadap fasilitas perkreditan

yang dipasarkan oleh bank-bank komersiil, yaitu:

a. Manfaat perkreditan ditinjau dari sudut kepentinga debitur

1) Relative mudah diperoleh apabila usahanya memang

benar-benar feasible.

2) Telah ada lembaga yang kuat di masyarakat perbankan yang

menawarkan jasanya di bidang penyediaan dana (kredit).

3) Biaya untuk memperoleh kredit (bunga, administrasi expense)

dapat diperkirakan dengan tepat hingga memudahkan para

pengusaha dalam menyusun rencana kerjanyauntuk masa-masa

yang akan datang.

4) Terdapat berbagai jenis kredit, berbagai bentuk penawaran

modal (dana) hingga dapat dipilih dana yang paling cocok untuk

commit to user

5) Dengan memperoleh kredit dari Bank, debitur sekaligus juga

akan memperoleh berbagai manfaat yang lain, yaitu :

a) Fasilitas perbankan yang lebih murah dalam transfer,

clearing, pembukaan L/C impor, Bank Garansi, dan

lain-lain.

b) Bank juga menyediakan fasilitas-fasilitas konsultasi

pasar, manajemen, keuangan, teknis, yuridis (dengan

gratis) pula kepada para debiturnya.

6) Rahasia keuangan debitur akan lebih terlindungi karena adanya

ketentuan mengenai Rahasia Bank dalam Undang-Undang

Pokok Perbankan.

7) Dengan fasilitas kredit memungkinkan para debitur untuk

memperluas dan mengembangkan usahanya dengan lebih

leluasa.

8) Lembaga perkreditan yang dimiliki perbankan telah mempunyai

ketentuan-ketentuan yuridis yang jelas sehingga memperkecil

kemungkinan-kemungkinan suatu resiko sengketa dikemudian

hari antara nasabah dengan bank sebagai penyedia dana.

9) Jangka waktu kredit dapat disesuaikan dengan kebutuhan dana

debitur, untuk kredit investasi dapat disesuaikan dengan rencana

pelunasan yang sesuai dengan kapasitas perusahaan yang

bersangkutan, untuk kredit modal kerja dapat diperpanjang

commit to user

b. Manfaat perkreditan ditinjau dari sudut kepentingan perbankan

1) Memperoleh pendapatan bunga kredit yaitu selisih antara bunga

kredit yang diterimanya dari para debitur, dikurangi dengan

biaya untuk memperoleh dana dari masyarakatdan dikurangi lagi

dengan biaya-biaya overhead dalam mengelola kredit tersebut.

2) Untuk menjaga solvabilitas usahanya.

3) Dengan memberikan kredit yang akan membantu memasarkan

jasa-jasa perbankan yang lain.

4) Pemberian kredit untuk mempertahankan dan mengembangkan

usahanya.

5) Pemberian kredit untuk merebut pasar (market share) dalam

industri perbankan.

6) Dengan pemberian kredit akan memungkinkan perbankan untuk

mendidik para stafnya untuk mengenal kegiatan-kegiatan yang

lain secara mendetail.

c. Manfaat perkreditan ditinjau dari sudut kepentingan pemerintah

1) Perkreditan dapat digunakan sebagai alat untuk memacu

pertumbuhan ekonomi baik secara umum maupun untuk

pertumbuhan sektor-sektor ekonomi tertentu.

2) Sebagai alat untuk mengendalikan kegiatan moneter.

3) Perkreditan sebagai alat untuk menciptakan lapangan

commit to user

4) Pemberian kredit sebagai alat peningkatan dan pemerataan

paendapatan masyarakat.

5) Perkreditan sebagai sumber pendaptan Negara.

6) Penciptaan pasar.

7) Dan lain-lain.

d. Manfaat perkreditan ditinjau dari kepentingan masyarakat luas,

yaitu:

1. Dengan adanya kelancaran dari proses perkreditan diharapkan

akan diperoleh adanya pertumbuhan ekonomi yang pesat,

membuka lapangan usaha, lapangan kerja baru, sehingga akan

menimbulkan kenaikan tingkat pendapatan dan pemerataan

pendapatan di masyarakat.

2. Untuk beberapa golongan profesional seperti konsultan, akuntan

publik, notaris, asset appraisal dan lain-lain akan banyak

menikmati manfaat dalam proses pemberian kredit oleh bank

kepada nasabahnya, karena mereka ikut terlibat di dalamnya.

3. Para pemilik dana yang disimpan di bank berharap agar dana

yang dimilikinya dapat diterima kembali secara utuh beserta

bunganya.

4. Dari masyarakat pengusaha akan sangat berkepentingan untuk

memperoleh faktor-faktor produksi dengan cara/prosedur yang

commit to user

5. Bagi pengelola pasar modal maka kebijaksanaa perkreditan

terutama kebijaksanaan tentang suku bunga kredit akan sangat

bermanfaat dalam penyusunan perencanaan kegiatannya karena

produk (=jasa) substitusi satu sama lainnya.

6. Bagi para supplier baran-bahan baku/barang jadi untuk para

relasi usahanya akan merasa lebih terjamin pembayarannya

karena bank menyediakan “non cash loan” yang berupa “bank

garansi”, “Letter of Credit” dan lain-lain.

7. Dengan semakin banyaknya proyek dan perusahaan yang dibuka

karena memperoleh fasilitas kredit sudah tentu akna menyerap

banyak tenaga kerja baru.

8. Dengan dibukanya atau didirikannya perusahaan baru akan

menimbulkan tumbuhnya usaha-usaha lain yang mempunyai

kaitan erat dengan perusahaan tersebut antara lain para supplier,

para distributor, rumah penginapan untuk para pekerja,

warung-warung makan dan perusahaan.

9. Prosedur Kredit

Prosedur pemberian kredit dan penilaian kredit oleh dunia perbankan

secara umum antar bank yang satu dengan yang lain tidak jauh berbeda.

Yang menjadi perbedaan mungkin hanya terletak dari bagaimana

tujuan bank serta persyaratan yang ditetapkan dengan pertimbangan

commit to user

a. Pengajuan berkas-berkas

Pengajuan proposal kredit yang dilampiri dengan

berkas-berkas yang telah dipersyaratkan.

b. Penyelidikan berkas pinjaman

Tujuannya adalah untuk mengetahui apakah berkas

pinjaman yang diajukan sudah lengkap sesuai persyaratan dan

sudah benar. Jika menurut pihak perbankan belum lengkap nasabah

diminta untuk segera melengkapinya dan apabila sampai batas

waktu tertentu nasabah tidak sanggup melengkapi kekurangan,

sebaiknya permohonan kredit dibatalkan.

c. Wawancara I

Merupakan penyelidikan kepada calon peminjam dengan

langsung berhadapan dengan calon peminjam.

d. On the Spot

Merupakan kegiatan pemeriksaan ke lapangan dengan

meninjau berbagai obyek yang akan dijadikan usaha atau jaminan.

hasilnya dicocokan dengan hasil wawancara I.

e. Wawancara II

Merupakan kegiatan perbaikan berkas, jika mungkin ada

commit to user

f. Keputusan Kredit

Keputusan kredit dalam hal ini adalah menentukan apakah

kredit akan diberikan atau ditolak, jika diterima, maka dipersiapkan

administrasinya.

g. Penandatangan akad kredit/perjanjian lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya

kredit, maka sebelum kredit dicairkan maka terlebih dahulu calon

nasabah menandatangani akad kredit.

h. Realisasi kredit

Diberikan setelah penandatanganan surat-surat yang

diperlukan dengan membuka rekening giro atau tabungan di bank

yang bersangkutan.

i. Penyaluran/penarikan

Penyaluran atau penarikan adalah pencairan atau

pengambilan uang dari rekening sebagai realisasi dari pemberian

kredit dan dapat di ambil sesuai ketentuan dan tujuan kredit.

10.Kredit Usaha Rakyat

3) KUR Mikro adalah kredit modal kerja dan atau investasi dengan

plafond kredit secara total eksposure sampai dengan RP 20 juta

yang diberikan kepada usaha mikro perorangan yang memiliki

usaha produktif yang dilayani oleh BRI unit yang dimintakan

commit to user

4) Debitur KUR Mikro: adalah usaha mikro yang menerima KUR

dari penerima jaminan (BRI) berdasarkan perjanjian kredit, yaitu

usaha mikro yang termasuk dalam usaha produktif yang layak

namun belum bankable.

5) Besar kredit

Besar kredit yang dapat diberikan sampai dengan maksimal Rp 20

juta.

6) Besarnya maksimal prosentase penjaminan atas kredit yang

disalurkan oleh BRI yang dapat dijamin oleh penjamin, yaitu

sebesar:

1) 80% dari plafond kredit untuk sektor khusus (sektor pertanian,

kelautan dan perikanan, kehutanan, dan industri kecil).

2) 70% dari plafond kredit untuk sektor lainnya

e. Perijinan Calon Debitur

Ijin usaha seperti TDP, SIUP, dan SITU dapat digantikan dengan

surat keterangan ijin usaha dari Lurah/ Kepala Desa atau otoritas

lain yang berwenang misalnya: Surat Keterangan Usaha dari

Kepala Pasar untuk permohonan pedagang pasar. Apabila

berdasarkan pertimbangan biaya, permasalahan akses memperoleh

Surat Keterangan Usaha dan hal-hal lainnya sesuai dengan

pertimbangan resiko bisnis pejabat kredit lini (PKL) menganggap

tidak diperlukan Surat Keterangan Usaha, maka dapat diajukan ijin

commit to user

7) Jenis kredit dan jangka waktu

KUR Mikro ini dapat diberikan untuk keperluan modal kerja atau

investasi dengan ketentuan sebagai berikut:

1) Kredit modal kerja, jangka waktu maksimal 3 tahun

2) Kredit investasi, jangka waktu maksimal 5 tahun. Khusus untuk

usaha perkebunan tanaman keras dapat diberikan secara

langsung maksimal 13 tahun dan tidak dapat diperpanjang.

Ketentuan mengenai standar perhitungan pemberian KUR untuk

usaha perkebunan tanaman keras akan diatur dalam ketentuan

tersendiri.

11. Sistem Pengendalian Intern

Sistem Pengendalian Intern meliputi struktur organisasi, metode dan

ukuran yang dikoordinasi untuk menjaga kekayaan organisasi, mengecek

ketelitian dan keandalan data akuntansi, mendorong efisiensi dan

mendorong dipatuhinya kebijakan manajemen (Mulyadi, 2001:163).

Tujuan sistem pengendalian intern menurut definisi tersebut adalah:

a. Menjaga kekayaan organisasi. Harta fisik perusahaan dapat dicuri,

disalah gunakan. Sistem pengendalian intern dibentuk guna

mencegah ataupun menemukan harta yang hilang.

b. Mengecek ketelitian dan keandalan data akuntansi. Manajemen

commit to user

melaksanakan operasi perusahaan, berbagai macam data yang

digunakan untuk mengambil keputusan yang penting.

c. Mendorong efisiensi usaha. pengendalian dalam suatu perusahaan

juga dimaksud untuk menghindari pekerjaan-pekerjaan berganda

yang tidak perlu, mencegah pemborosan terhadap semua aspek

usaha termasuk pencegahan terhadap penggunaan sumber-sumber

dana yang efisien.

d. Mendorong dipatuhinya kebijakan manajemen. Manajemen

menyusun prosedur dan peraturan untuk mencapai tujuan

perusahaan. Sistem pengendalian intern memberikan jaminan akan

ditaatinya prosedur dan peraturan tersebut oleh perusahaan.

Menurut tujuannya, sistem pengendalian intern dapat dibagi menjadi dua

macam (Mulyadi, 2001:163-164):

a. Pengendalian intern akuntansi yang meliputi struktur organisasi

metode dan ukuran-ukuran yang dikoordinasi terutama untuk

menjaga kekayaan organisasi dan mengecek ketelitian dan

keandalan data akuntansi.

b. Pengendalian intern administratif meliputi struktur organisasi,

metode dan ukuran-ukuran yang dikoordinasikan terutama

commit to user

12. Unsur-unsur Pengendalian Intern

Mulyadi (2001: 164-171) secara umum menyebutkan empat unsur

pengendalian intern yang melekat dalam berbagai sistem akuntansi yang

dirancang manajemen adalah sebagai berikut:

a. Struktur Organisasi yang Memisahkan Tanggung Jawab

Fungsional secara Tegas.

Struktur organisasi merupaka rerangka (framework) pembagian

tanggung jawab fungsional kepada unit-unit organisasi yang

dibentuk untuk melaksanakan kegiatan-kegiatan pokok perusahaan.

Pembagian tanggung jawab fungsional dalam organisasi atau

perusahaan didasarkan pada prinsip-prinsip berikut ini:

1) Harus dipisahkan fungsi-fungsi operasi dan penyimpanan dari

fungsi akuntansi. Fungsi operasi adalah fungsi yang memiliki

wewenang untuk melaksanakan suatu kegiatan (misalnya

pembelian). Setiap kegiatan dalam perusahaan memerlukan

otorisasi dari manajer fungsi yang memiliki wewenang utuk

melaksanakan kegiatan tersebut. Fungsi penyimpanan adalah

fungsi yang memiliki wewenang untuk menyimpan aktiva

perusahaan. Fungsi akuntansi adalah fungsi yang memiliki

wewenang untuk mencatat peristiwa keuangan perusahaan.

2) Suatu fungsi tidak boleh diberi tanggung jawab penuh untuk

commit to user

b. Sistem Wewenang dan Prosedur Pencatatan yang Memberikan

Perlindungan yang cukup terhadap Kekayaan, Utang,

Pendapatan, dan Biaya.

Dalam organisasi, setiap transaksi hanya terjadi atas dasar otorisasi

dari pejabat yang memiliki wewenang untuk menyetujui terjadinya

transaksi tersebut. Oleh karena itu, dalam organisasi harus dibuat

sistem yang mengatur pembagian wewenang untuk otorisasi atas

terlaksananya setiap transaksi.

c. Praktek yang Sehat dalam Melaksanakan Tugas dan Fungsi

Setiap Unit Organisasi.

Pembagian tanggung jawab fungsional dan sistem wewenang dan

prosedur pencatatan yang telah ditetapkan tidak akan terlaksana

dengan baik jika tidak diciptakan cara-cara untuk menjamin praktik

yang sehat dalam pelaksanaannya. Adapun cara-cara yang

umumnya ditempuh oleh perusahaan dalam menciptakan praktik

yang sehat adalah:

1) Penggunaan formulir bernomor cetak yang pemakaiannya harus

dipertangungjawabkan oleh yang berwenang. Karena formulir

merupakan alat untuk memberikan otorisasi terlaksananya

transaksi, maka pengendalian pemakaiannya dengan

menggunakan nomor urut tercetak, akan dapat menetapkan

commit to user

2) Pemeriksaan mendadak (surprised audit). Pemeriksaan

mendadak dilaksanakan tanpa pemberitahuan lebih dahulu

kepada pihak yang diperiksa, dengan jadwal yang tidak teratur.

Jika dalam suatu organisasi dilaksanakan pemeriksaan

mendadak terhadap kegiatan-kegiatan pokoknya, hal ini akan

mendorong karyawan melaksanakan tugasnya sesuai dengan

aturan yang telah ditetapkan.

3) Setiap transaksi tidak boleh dilaksanakan dari awal sampai akhir

oleh satu orang atau satu unit organisasi, tanpa ada campur

tangan dari orang atau unit organisasi lain. Karena setiap

transaksi dilaksanakan dengan campur tangan pihak lain,

sehingga terjadi internal check terhadap pelaksanaan tugas

setiap unit organisasi yang terkait, maka setiap unit organisasi

akan melaksanakan praktik yang sehat dalam pelaksanaan

tugasnya.

4) Perputaran jabatan (job rotation). Perputaran jabatan yang

diadakan secara rutin akan dapat menjaga independensi pejabat

dalam melaksanakan tugasnya, sehingga persekongkolan

diantara mereka dapat dihindari.

5) Keharusan pengambilan cuti bagi karyawan yang berhak.

Karyawan kunci perusahaan diwajibkan mengmbil cuti yang

menjadi haknya. Selama cuti, jabatan karyawan yang

commit to user

sehingga seandainya terjadi kecurangan dalam departemen yang

bersangkutan, diharapkan dapat diungkapkan oleh pejabat yang

menggantikan untuk sementara tersebut.

6) Secara periodik diadakan pencocokan fisik kekayaan dengan

catatan. Untuk menjaga kekayaan organisasi dan mengecek

ketelitian dan keandalan catatan akutansinya, secara periodik

harus diadakan pencocokan dan rekonsiliasi antara kekayaan

secara fisik dengan catatan akuntansi yang bersangkutan dengan

kekayaan tersebut.

7) Pembentukan unit organisasi yang bertugas untuk mengecek

efektivitas unsur-unsur sistem pengendalian intern yang lain.

Unit organisasi ini disebut satuan pengawas intern atau

pemeriksa intern. Agar efektif dalam menjalankan tugasnya,

satuan pengawas intern ini harus tidak melaksanakan fungsi

operasi, fungsi penyimpanan, dan fungsi akuntansi, serta harus

bertanggung jawab langsung kepada manajemen puncak

(direktur utama). Adanya satuan pengawas inten dalam

perusahaan akan menjamin efektivitas unsur-unsur sistem

pengendalian intern, sehingga kekayaan perusahaan akan

terjamin keamanannya dan data akuntansi akan terjamin

commit to user

d. Karyawan yang Mutunya Sesuai dengan Tanggung Jawabnya.

Jika perusahaan memiliki karyawan yang kompeten dan jujur,

unsur pengendalian yang lain dapat dikurangi sampai batas

minimum, dan perusahaan tetap mampu menghasilkan

pertanggungjawaban keuangan yang dapat diandalkan. Karyawan

yang jujur dan ahli dalam bidang yang menjadi tanggung jawabnya

akan dapat melaksanakan pekerjaannya dengan efektif dan efisien,

meskipun hanya sedikit unsur pengendalian intern yang

mendukungnya. Tetapi jika dilaksanakan oleh karyawan yang tidak

kompeten dan tidak jujur, maka empat tujuan sistem pengendalian

intern tidak akan tercapai. Untuk mendapatkan karyawan yang

kompeten dan dapat dipercaya, berbagai cara berikut ini dapat

ditempuh:

1) Seleksi calon karyawan berdasarkan persyaratan yang dituntut

oleh pekerjaannya. Untuk memperoleh karyawan yang

mempunyai kecakapan yang sesuai dengan tuntutan tanggung

jawab yang akan dipikulnya, manajemen harus mengadakan

analisis jabatan yang ada dalam perusahaan dan menetukan

syarat-syarat yang dipenuhi oleh calon karyawan yang memiliki

kompetensi seperti yang dituntut oleh jabatan yang akan

commit to user

2) Pengembangan pendidikan karyawan selama menjadi karyawan

perusahaan, sesuai dengan tuntutan perkembangan

pekerjaannya.

B.ANALISIS DATA DAN PEMBAHASAN

1. Penjelasan Mengenai Kredit Usaha Rakyat (KUR) dan Kredit Umum Pedesaan (KUPEDES)

a. Kredit Usaha Rakyat (KUR) adalah kredit modal kerja dan atau

investasi dengan plafond kredit sampai dengan RP 20 juta yang

diberikan kepada usaha mikro yang memiliki usaha produktif yang

layak namun belum bankable, dan dilayani oleh BRI unit yang

dimintakan penjaminan berupa BPKB. Untuk BPKB motor besar

plafond yang di dapat kurang lebih Rp 5.000.000 tergantung pada

prospek usaha nasabah. Sedangkan untuk BPKB mobil maksimal

plafond yang diperoleh sebesar Rp 20.000.000.

b. Kredit Umum Pedesaan (Kupedes) adalah kredit BRI dengan

plafon pinjaman sampai dengan Rp100 juta yang dilayani BRI Unit

dan Teras BRI. Pengalaman berusaha minimal 1 tahun untuk

plafond >Rp5 juta s/d Rp50 juta dan minimal 2 tahun untuk

plafond >Rp50 juta s/d Rp100 juta. Untuk pemberian Kupedes

Rp100 juta calon debitur harus mempunyai NPWP. Dan

diwajibkan menyerahkan agunan berupa sertifikat tanah ataupun