ANALISIS PENGARUH

ECONOMIC VALUE ADDED

,

OPERATING INCOME

DAN

NET INCOME

DENGAN

RETURN

SAHAM PERUSAHAAN MANUFAKTUR DI

BURSA EFEK JAKARTA

TESIS

Untuk Memenuhi Persyaratan

Memperoleh Derajat S-2

Program Studi Magister Manajemen

Minat Utama: Manajemen Keuangan

Disusun Oleh :

Raden Bagus Untung Asih Purnama

S 4106017

PROGRAM STUDI MAGISTER MANAJEMEN

PROGRAM PASCASARJANA

UNIVERSITAS SEBELAS MARET

SURAKARTA

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Peningkatan nilai perusahaan membutuhkan sebuah ukuran yang dapat benar-benar mencerminkan performansinya. Konsep-konsep pengukuran yang telah banyak digunakan seperti penjualan, keuntungan, return on stockholderts equity (ROE), memberikan informasi yang penting tetapi kadang-kadang memberikan gambaran yang bias tentang performansi perusahaan.

Tujuan utama investor dalam melakukan investasi adalah mendapatkan tingkat keuntungan yang sebanyak-banyaknya guna meningkatkan kekayaan dengan kata lain memaksimalkan return. Return merupakan salah satu faktor yang memotivasi investor berinvestasi dan juga merupakan imbalan atas keberanian investor menanggung risiko atas investasi yang dilakukannya. Investasi saham dapat menjadi alternatif penempatan modal dan bursa saham sebagai tempat penyaluran investasi tersebut. Investor yang akan masuk ke pasar modal tentu saja akan terlebih dahulu melihat saham mana yang paling menguntungkan, dengan menilai kinerja perusahaan yang bersangkutan serta kemakmuran pemegang saham perusahaan tersebut.

Menurut Jogiyanto (2000), return merupakan hasil yang diperoleh dari investasi, dapat berupa return realisasi yang sudah terjadi atau return ekspektasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa mendatang. Kemakmuran pemegang saham dapat diwujudkan melalui perbedaan antara nilai pasar ekuitas perusahaan dengan jumlah modal yang diinvestasikan dalam perusahaan. Keuntungan yang diperoleh dari investasi di pasar modal khususnya dalam saham biasa terutama diperoleh dari adanya capital gain atau peningkatan harga saham dibandingkan harga belinya, selain keuntungan yang didapat dari pembagian deviden.

Untuk mengukur kinerja keuangan perusahaan investor biasanya menggunakan ukuran kinerja keuangan yang berupa berbagai macam rasio. Seringkali terjadi satu rasio baik

belum tentu rasio lainnya juga baik, berbagai keterbatasan analisis rasio ini diungkapkan oleh Weston dan Brigham (1994). Untuk memberi alternatif lain dengan mempertimbangkan berbagai keterbatasan rasio maka muncullah EVA sebagai suatu ukuran tunggal kinerja keuangan perusahaan.

EVA dipakai untuk mengukur kinerja internal perusahaan relatif masih baru dan belum begitu banyak diadopsi oleh negara-negara berkembang. Dengan EVA dicoba diukur nilai tambah yang dihasilkan suatu perusahaan dengan cara mengurangi rentabilitas modal dengan biaya modal (cost of capital) yang timbul sebagai akibat investasi yang dilakukan.

EVA adalah perbedaan antara pendapatan operasi bersih setelah pajak dan biaya modal dari modal dan hutangnya. Istilah EVA mulai mendapat perhatian pada bulan September 1993, walaupun telah muncul tahun 1989. Stern Stewart & Co., sebagai promotor utama EVA telah memberikan konsultasi pada lebih dari 200 perusahaan yang menetapkan kerangka kerja EVA pada manajemen keuangan dan kompetensi insentif (Stern Stewart Advertisement in Fortune January 13, 1997, p. 10). Perusahaan-perusahaan yang telah melakukan itu antara lain: AT & T, Bringgs & Stratton, Coca-Cola, Sprint, Olin, CSV, Duracell, Eli Lilly, Equifax, Georgia Pasific, Quaker Oats, SPX and Whirpool (Stern Stewart & Co., 1997, web site).

Berbeda dengan analisis rasio maka EVA sebagai suatu konsep baru untuk menilai kinerja perusahaan dapat berdiri sendiri dan sekaligus dapat mengukur profitabilitas dan pertumbuhan, ini berarti bahwa mengetahui EVA suatu perusahaan berarti mengetahui profitabilitas dan pertumbuhannya. EVA dilandasi pada konsep bahwa dalam pengukuran laba suatu perusahaan harus dengan adil mempertimbangkan harapan-harapan setiap penyedia dana (kreditur, pemegang saham) dan karyawan serta manajer.

Kemampuan EVA untuk menghasilkan return saham yang lebih tinggi merupakan

selling point seperti iklan Stern Stewart & Co., (Harvard Business Review, November-Desember 1995, p. 20) “Forget EPS, ROE dan ROI. EVA is what drives stock prices: akibatnya analisis investasi mulai menggunakan EVA memprediksikan bahwa EVA akan menggantikan EPS dalam jurnal Wall Street.

Walaupun EVA sukses, belum ada satu riset empiris yang dapat membuktikan bahwa EVA merupakan ukuran kinerja terbaik. Sampel sejumlah 566 perusahaan di Amerika yang digunakan sebagai dasar untuk menyimpulkan bahwa EVA meningkatkan kinerja yang berkaitan dengan return saham yang lebih tinggi, kekuatan hubungan sangat jauh dari yang diduga. Mereka menunjukkan bahwa pendapatan akuntansi masih merupakan informasi yang signifikan di samping EVA. Dengan mempergunakan prosedur testing yang berbeda dan

sample pooled cross sectional 6513 perusahaan, menunjukkan bahwa pendapatan lebih berhubungan dengan stock return daripada EVA.

Walker (1999) menyatakan bahwa tidak ada ukuran performansi yang lebih akurat atau lebih berguna daripada Economic Value Added (EVA). Menurut Shrieves & Wachowicz (2000) EVA sedang menjadi bahan kajian terkini pada akuntan manajemen, akuntan keuangan dan masyarakat keuangan yang lebih luas. Walker (1999) menyatakan bahwa penggunaan EVA memberikan keunggulan kompetitif (competitive advantage) dalam persaingan.

EVA merupakan ukuran kinerja ekonomis sedangkan rasio keuangan merupakan ukuran kinerja finansial yang berorientasi pada nilai buku. Sebagai kinerja ekonomis EVA sudah mempertimbangkan berbagai biaya modal. Suatu perusahaan yang mempunyai EVA positif berarti perusahaan tersebut memperoleh keuntungan diatas tingkat opportunity cost.

Untuk menghasilkan EVA secara optimal maka perusahaan harus menerapkan

management by open book (transparansi manajemen) . Dalam hal ini laporan keuangan tidak hanya untuk kepentingan kreditur, calon investor dan pemegang saham sebagaimana yang terjadi pada rasio keuangan melainkan juga dibutuhkan oleh pihak karyawan. Pembuatan dan pengesahan laporan keuangan tidak hanya oleh pihak manajemen dan akuntan publik tetapi karyawan juga ikut terlibat di dalamnya.

Berdasarkan latar belakang diatas maka peneliti mengambil judul Analisis Pengaruh

Economic Value Added, Operating Income dan Net Income dengan Return Saham Perusahaan Publik di Bursa Efek Jakarta.

B. Perumusan Masalah

1. Apakah terdapat pengaruh Economic Value Added terhadap return saham? 2. Apakah terdapat pengaruh Operating Income terhadap return saham? 3. Apakah terdapat pengaruh Net Income terhadap return saham? C. Tujuan Penelitian

1. Untuk mengetahui pengaruh Economic Value Added terhadap return saham. 2. Untuk mengetahui pengaruh Operating Income terhadap return saham. 3. Untuk mengetahui pengaruh Net Income terhadap return saham. D. Manfaat Penelitian

1. Bagi Perusahaan

Penelitian ini diharapkan dapat menentukan tingkat pengembalian saham yang maksimal dengan melihat pada Economic Value Added, Operating Income dan Net Income

perusahaan dalam upaya pembentukan portofolio yang paling baik sehingga dapat memberikan keuntungan yang maksimal dan mengurangi resiko yang dihadapi.

Penelitian ini diharapkan dapat menjadi acuan untuk menentukan investasinya dengan tepat sehubungan dengan tingkat risiko yang dihadapi dan pengembalian saham yang diterima investor.

BAB II

LANDASAN TEORI

A. Economic Value Added (EVA)

Economic Value Added (EVA) adalah suatu estimasi laba ekonomis yang sesungguhnya dari perusahaan dalam tahun berjalan. EVA menunjukkan sisa laba setelah semua biaya modal, termasuk modal ekuitas dikurangkan dengan kata lain EVA adalah cara untuk mengukur profitabilitas operasi yang sesungguhnya. Biaya modal hutang (beban bunga) dikurangkan ketika menghitung laba bersih, tetapi biaya ini tidak dikurangkan pada saat menghitung biaya modal ekuitas. Oleh karena itu secara ekonomis, laba bersih ditetapkan terlalu tinggi dibandingkan laba yang sesungguhnya.

Tujuan utama perusahaan adalah memaksimumkan kesejahteraan pemegang saham. Peningkatan kemakmuran pemilik diarahkan pada penciptaan nilai perusahaan yang diukur melalui peningkatan nilai pasar saham. Perusahaan harus dapat memahami kegiatan-kegiatan yang akan dapat menciptakan nilai secara terus menerus sehingga dapat memaksimumkan kekayaan pemilik. Dalam rangka pencapaian tujuan perusahaan digunakan berbagai konsep dan teknik manajemen untuk mengelola perusahaan. Untuk mengukur kinerja perusahaan yang telah dicapai manajer digunakan berbagai ukuran penilaian kinerja perusahaan. Selama ini pengukuran kinerja manajerial umumnya dilakukan dengan menganalisa laporan keuangan standar. Namun, laporan keuangan sendiri mempunyai kelemahan jika digunakan sebagai perangkat analisis, jarang digunakan pengukuran kinerja dengan nilai tambah terhadap biaya modal yang ditanamkan. Pengukuran kinerja yang menggunakan pendekatan nilai tambah adalah Economic Value Added (EVA). EVA sangat cocok untuk menilai kinerja operasional ekonomis suatu perusahaan sekaligus memperhatikan secara adil harapan kreditur dan pemegang saham.

Sebagai konsep baru dalam pengukuran kinerja perusahaan, EVA memiliki beberapa keunggulan, yaitu :

1. EVA memfokuskan penilaian kinerja pada penciptaan nilai (value creation) sehingga membuat manajer berpikir dan bertindak seperti pemegang saham.

2. EVA mempertimbangkan adanya biaya modal sehingga tidak memberikan kesimpulan yang misleading.

3. EVA dapat digunakan secara mandiri tanpa memerlukan data pembanding seperti standar industri, sebagaimana konsep penilaian dengan dasar angka rasio.

4. Penggunaan EVA yang secara eksplisit memasukkan biaya modal ekuitas akan memaksa perusahaan untuk selalu berhati-hati dalam menentukan kebijakan struktur modal.

Disamping memiliki keunggulan, EVA juga memiliki kelemahan yaitu:

1. EVA hanya menggambarkan penciptaan nilai pada suatu periode tertentu saja. Padahal nilai perusahaan merupakan akumulasi EVA selama umur perusahaan, sehingga bisa saja suatu perusahaan mempunyai nilai EVA positif pada periode tertentu tetapi nilai perusahaan tersebut rendah karena nilai EVA di masa lalu negatif.

2. Proses perhitungan EVA memerlukan estimasi atas biaya modal dan estimasi ini sulit dilakukan dengan tepat sehingga belum tentu EVA dapat diterapkan dengan mudah.

Economic Value Added (EVA) telah mendapat perhatian yang besar sebagai bentuk pengukuran performansi (Brewer et. al., 1999) Hansen & Mowen (1997) mendefinisikan EVA sebagai berikut:

EVA is a financial performance measure bassed on operating income after tax, the investment in assets required to generate than income and the cost of the investment in assets (or weighted average cost of capital). The formula to measure EVA is:

EVA = After Tax Operating Income – (Investment In Assets x Weighted Average Cost Of Capital)

dan meningkat (Brewer et. al., 1999). James McLaren (1999) menulis formasi matematis EVA sebagai berikut:

EVA = NOPAT – (Capital x Cost of Capital) NOPAT = net operating profit after tax

Capital = opening book value of capital

Cost of Capital = weighted average after tax cost of capital to providers of finance (weight average of the cost of debt and the cost of equity)

Formulasi di atas mengandung dua aspek penting, yaitu biaya modal (cost of capital) dan NOPAT. Modal adalah hak milik atas kekayaan dan harta perusahaan yang berbentuk hutang tak terbatas suatu perusahaan kepada pemilik modal hingga jangka waktu yang tidak terbatas. Biaya modal adalah pengembalian yang diharapkan oleh pemberi dana perusahaan.

NOPAT adalah laba yang didapatkan dari operasi-operasi perusahaan setelah pajak tetapi sebelum biaya dan masukan-masukan pembukuan yang bukan tunai. Kata net dalam NOPAT sebenarnya adalah net of depreciation. Depresiasi dikurangi karena merupakan biaya ekonomis.

Perhitungan biaya modal dilakukan dengan menggunakan rata-rata tertimbang dari biaya hutang (cost of debt) dan biaya saham (cost of equity). Rumus dari WeightedAverage After Tax Cost Of Capital (WACC) menurut Bringham & Gapenski (1996) sebagai berikut: WACC = (1 – t) x Kd x D + Ke x E

Dengan:

t : tingkat pajak

Kd : tingkat bunga hutang (cost of dedt) D : hutang (debt)

Ke : tingkat return modal (cost of equity) E : modal (equity)

perspective). Perhitungan NOPAT dan modal dengan sudut pandang pembiayaan dilakukan sebagai berikut:

Langkah 1: Menghilangkan pengungkitan (deleverage the rate of return). Penyesuaian pertama dilakukan pada return on equity (ROE) standar dengan menghilangkan efek peningkatan struktur modal karena hutang. Hal itu dilakukan dengan menambahkan semua hutang yang dibebani bunga ke modal saham (common equity) serta menambahkan beban bunga atas hutang pada laba bersih dalam laporan akuntansi. Secara matematis ditulis:

NOPAT = Income Available to Commond Stockholder + Interrest Expense After Taxes

Modal = Commond Equity + Debt

Langkah 2: Menghilangkan distorsi finansial yang lain. Hal ini dilakukan dengan menambah modal saham yang disediakan oleh pemegang preferred stock dan investor minoritas ke modal. Serta menambahkan pendapatan dari keduanya (berupa

prefered dividend dan minority interest provision) ke NOPAT.

NOPAT = Income Available to Commond Stockholder + Prefered Dividend + Minority Provision + Interest Expense After Taxes

Modal = Commond Equity + Prefered + Minority Interest + Debt

Langkah 3: Menghilangkan distorsi akuntansi. Langkah terakhir dilakukan dengan menambahkan equity equivalent (EE) ke modal dan perubahan periodik ke NOPAT. Equity equivalent menjadi nilai buku akuntansi mendekati nilai ekonomisnya. Selain sebagai koreksi terhadap neraca, equity equivalent juga menghilangkan cara-cara para akuntan yang menyebabkan distorsi terhadap pengukuran laba ekonomis perusahaan yang sebenarnya.

B. Operating Income

denominator (penyebut) penjualan. Misalnya rasio laba kotor terhadap penjualan, rasio laba bersih terhadap penjualan, rasio laba usaha terhadap penjualan, dividend yield, dividend per share, dividend payout ratio, dan price earning ratio.

C. Net Income

Net income adalah total pendapatan sebuah perusahaan setelah dikurangi oleh cost

dan expenses. Secara umum perhitungan NI adalah; Penghitungan akuntansi terhadap net income adalah:

Net revenue xxx Cost of goods sold xxx Gross margin xxx Operating expenses xxx Operating income before iax (EBIT) xxx Interest expense xxx

Income before taxes (EBT) xxx

Income taxes xxx Income after taxes (EAT)

(and before extraordinary items) xxx

extraordinary items xxx

Net Income xxx

Net income (earning) dihasilkan dari suatu proses akuntansi dan disajikan dalam

statement of income, merupakan laporan yang mengukur keberhasilan operasi perusahaan untuk suatu periode waktu tertentu. Menurut Generally Accept Accounting Principle (GAAP) menyatakan bahwa pengakuan pendapatan tercatat pada saat terjadinya transfer of title, walaupun secara riil belum menerima pembayaran secara tunai (accrual basis). Data angka

net income diperoleh dari laporan tahunan (year book) tiap-tiap perusahaan di Capital Market Directory Indonesia.

kinerja perusahaan yang diukur dengan earnings dan komponen lainnya. Investor, kreditor dan yang lainnya sangat concern pada net cash flow perusahaan khususnya pada informasi yang diberikan.

D. Return Saham

Return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return realisasi yang sudah terjadi atau return ekspetasi yang belum terjadi tetapi yang diharapkan akan terjadi di masa yang akan datang. Return realisasi dihitung berdasarkan data historis.

Return ekspetasi adalah return yang diharapkan akan diperoleh oleh investor di masa yang akan datang. Sumber-sumber return saham terdiri dari dua komponen utama, yaitu:

1. Yield, merupakan suatu aliran kas atau pendapatan yang diperoleh secara periodik dari suatu investasi. Dalam pengertian ini ditunjukkan dalam besarnya dividen yang diperoleh. 2. Capital gain (loss), mencerminkan tingkat kenaikan (penurunan) harga suatu saham, yang

dapat memberikan keuntungan (kerugian) bagi investor.

Dalam melakukan investasi, investor akan memperkirakan berapa tingkat penghasilan yang diharapkan (expected return) atas investasinya untuk suatu periode tertentu di masa datang. Namun belum tentu tingkat penghasilan yang terealisasi (realized return) adalah sama dengan tingkat penghasilan yang diharapkan. Ketidakpastian akan tingkat penghasilan merupakan inti dari investasi yang merupakan risiko investasi. Risiko menunjukkan kemungkinan bahwa penghasilan aktual berbeda dari penghasilan yang diharapkan. Dalam investasi saham terdapat dua risiko, yaitu :

1. Risiko sistematis (systematic risk), adalah risiko yang disebabkan oleh faktor-faktor yang mempengaruhi hasil semua surat berharga di seluruh perusahaan dalam cara yang sama dan waktu yang bersamaan pula, oleh karena itu risiko ini mempengaruhi semua jenis industri atau perusahaan. Risiko ini tidak dapat dihindari dengan cara diversifikasi. 2. Risiko tidak sistematis (unsystematic risk), adalah risiko yang secara unik hanya

faktor-faktor tersebut belum tentu mempengaruhi perusahaan lain karena itu risiko ini spesifik bagi perusahaan dan dapat dikurangi dengan melakukan diversifikasi.

Nilai investasi dari suatu saham biasanya tergantung dari jumlah pendapatan yang diharapkan akan diterima investor setelah investor membelinya. Nilai dari suatu saham ditentukan besarnya deviden yang diterima investor selama investor mempertahankan saham tersebut, ditambah penerimaan hasil penjualan saham bila investor menjual saham tersebut. Harga akhir dari saham biasa adalah sama dengan harga permulaan ditambah dengan capital gain atau dikurangi capital loss. Selanjutnya besarnya rate of return dari suatu saham merupakan penghasilan yang berasal dari dividen ditambah capital gain. Return yang diharapkan (expected return) =

0 0 1 1

P

P

P

D

+

−

Untuk membuat estimasi return yang diharapkan, perlu diperhitungkan resiko yang terkait dengan investasi saham bersangkutan. Expected return tidak selalu saham dengan kondisi yang terjadi di lapangan (realized return). Expected return dapat diperhitungkan berdasarkan realisasi return merupakan risiko yang ditanggung investor. Dalam model single index model memberikan formula penghitungan expected return saham E (Rt) (Suad Husnan, 1999):

E (Rt) = a + b RM

Keterangan

a = intercept regresi b = slope koefisien beta RM = return pasar

Tahapan yang digunakan dalam menghitung expected return berdasarkan historical return suatu saham secara relatif terhadap market return dengan koefisien risiko beta historis sebagai berikut :

Return saham X tahun t, r = ) 1 ( ) 1 ( ) ( ) ( − −

−

+

t x t x t x t xP

P

P

D

2. menghitung historical market return di pasar modal BEJ, IHSG market (M) berdasarkan indeks tahunan t, sepanjang periode tahun t.

Market return IHSG saham market (M) tahun t.

r = ) 1 ( ) 1 ( ) ( − −

−

t M t M t MP

P

P

3. menghitung intercept regresi dan slope regresi E. Penelitian Terdahulu

Penelitian yang dilakukan oleh Geriliady (2002) meneliti ada tidaknya hubungan antara laba operasi, arus kas operasi dan EVA terhadap harga saham dan return saham. Hasilnya antara lain menunjukkan bahwa EVA tidak berpengaruh terhadap return saham.

Penelitian Ali dalam Obinata (2002) yang berjudul

Concept and

Relevance of Income

menunjukkan bahwa

operating

income

memiliki

kemampuan dalam menjelaskan

return

saham.

Penelitian Dechow dalam Obinata (2002) menunjukkan hasil bahwa

operating income

dan

net income

mampu menjelaskan return saham.

Penelitian Budi dan Basuki (2004), meneliti Analisis Fundamental

Terhadap

Return

Saham Pada Periode

Bullish

dan

Bearish

Indeks Harga

Saham Gabungan menunjukkan hasil bahwa

net income

yang diproksi dengan

Return on Equity

mempunyai pengaruh positif signifikan terhadap

return

saham.

the 64% explained by ten year changes in earnings. My research also shows that the level of EVA explains more of the variation in market values that the level of earnings.

Penelitian Biddle et.al (1997) yang berjudul Does EVA Beat Earnings? Evidence on Associations with Stock Return and Firm Values menunjukkan hasil bahwa net income lebih tinggi dan signifikan dihubungkan dengan market stock return (Adj. R2 = 13%) dibandingkan dengan EVA (Adj. R2 = 6%).

Penelitian yang dilakukan oleh Kusumawardhani (1998) meneliti mengenai pengaruh perubahan debt equity ration, return on equity, earning per share, dan price earning ratio

terhadap return saham pada perusahaan manufaktur publik. Kesimpulannya bahwa debt equity ratio saja yang berpengaruh signifikan terhadap return saham.

Penelitian Purwati et. al., (1999) yang berjudul Economic Value Added dan Market Value Added sebagai Faktor untuk Membedakan Kinerja Keuangan, menunjukkan hasil bahwa Economic Value Added dan Market Value Added dapat menjelaskan secara signifikan terpisahnya dua kelompok perusahaan antara perusahaan berkinerja baik dan tidak baik pada industri manufaktur yang go public di Bursa Efek Jakarta.

Natarsyah (2000),

meneliti Pengaruh Beberapa Faktor Fundamental

dan Risiko Sistematik Terhadap Harga Saham, Kasus Industri Barang

Konsumsi Yang Go Publik di Pasar Modal Indonesia. Kesimpulan dari

penelitian tersebut bahwa faktor fundamemntal yang mempunyai pengaruh

signifikan terhadap harga saham perusahaan kelompok industri barang

konsumsi yang go publik di pasar modal adalah ROA, DER dan nilai buku.

Kontribusi faktor fundamental dan risiko sistematik dalam menjelaskan variasi

harga saham mempunyai hubungan dan pengaruh pola lemah dimana

R=0,56086 dan koefisien determinasi R

2= 0,3146, uji signifikasi statistik F (F

Ewijaya dan Indriantoro (1999), meneliti Pengaruh Pemecahan Saham

Terhadap Perubahan Harga Saham. Kesimpulan penelitian ini adalah

pemecahan saham berpengaruh negatif signifikan terhadap perubahan harga

saham relatif, variabel dividen dan perubahan dividen memberikan pengaruh

yang positif signifikan pada perubahan harga saham relatif dan variabel laba

per saham dan perubahan laba per saham tidak memberikan pengaruh yang

signifikan pada perubahan harga saham relatif.

Sunarto dan Kartika (2003),

meneliti

Faktor-Faktor Yang

Mempengaruhi Dividen Kas di Bursa Efek Jakarta memperoleh implikasi

bahwa hasil penelitian ini menunjukkan bahwa rasio keuangan terutama EPS

digunakan oleh manajemen perusahaan dalam menentukan pembayaraan

besarnya Cash Dividend di BEJ pada periode 1999 – 2000.

F. Hipotesis

Hasil penelitian O’Byrne (1996) menunjukkan bahwa perubahan EVA

dalam 5 tahun mampu menjelaskan perubahan nilai pasar saham sebesar 74%.

Sementara perubahan dalam earning pada periode yang sama hanya

menjelaskan perubahan sebesar 64%. EVA dianggap lebih baik dari pengukur

kinerja tradisional karena mempertimbangkan adanya biaya modal ekuitas

sehingga membuat perusahaan memfokuskan perhatian pada kegiatan yang

menciptakan nilai perusahaan. EVA yang positif menandakan bahwa tingkat

pengembalian investasi yang dihasilkan melebihi tingkat biaya modal.

Keadaan ini menunjukkan bahwa perusahaan berhasil menciptakan nilai

and Relevance of Income

menunjukkan bahwa

operating

income

memiliki

kemampuan dalam menjelaskan

return

saham. Penelitian Dechow dalam

Obinata (1994) menunjukkan hasil bahwa

operating income

dan

net income

mampu menjelaskan return saham

Salah satu informasi yang dapat digunakan oleh investor adalah informasi fundamental yaitu informasi mengenai kondisi internal perusahaan. Kemampuan perusahaan dalam menghasilkan laba merupakan salah satu aspek penilaian kinerja perusahaan karena laba merupakan indikator kemampuan perusahaan dalam memenuhi kewajibannya. Salah satu tujuan laporan keuangan perusahaan publik adalah menyediakan informasi yang relevan bagi investor, calon investor dan masyarakat untuk membuat keputusan yang rasional. Operating income dan net income merupakan salah satu alat ukur kinerja keuangan yang banyak digunakan investor atau calon investor dalam meramalkan yang akan diterima di masa mendatang.

Penelitian Pradhonoet.al (2003) juga menyimpulkan bahwa variabel earnings

mempunyai pengaruh yang signifikan terhadap return yang diterima oleh pemegang saham dibandingkan variabel pengukur lainnya.

Penelitian Biddle et.al (1997) menyimpulkan bahwa net income lebih tinggi dan signifikan dihubungan dengan market stock return (Adj. R2 = 13%) dibandingkan dengan EVA (Adj. R2 = 6%).

H1 : Diduga Economic Value Added berpengaruh secara signifikan terhadap Return Saham.

H2 : Diduga Operating Income berpengaruh secara signifikan terhadap Return Saham.

H3 : Diduga Net Income berpengaruh secara signifikan terhadap Return Saham. G. Kerangka Pemikiran

Economic Value Added (X1)

Operating Income (X2)

Net Income (X3)

Gambar II. 1 Kerangka Pemikiran

BAB III

METODE PENELITIAN

A. Lokasi Penelitian

Penelitian ini dilakukan pada perusahaan sektor manufaktur di Bursa Efek Jakarta. B. Populasi dan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang listing di Bursa Efek Jakarta dan aktif melaksanakan perdagangan selama periode 2003 – 2005 sebanyak 151 perusahaan dengan jumlah sampel secara proporsional sebanyak 77 perusahaan. Teknik pengambilan sampel yang digunakan dalam penelitian ini adalah purposive random sampling yaitu teknik pengambilan sampel dengan pertimbangan tertentu. Adapun pertimbangan yang digunakan menjadi sampel dalam penelitian ini memiliki kriteria-kriteria: 1. Perusahaan telah go publik dan tercatat di Bursa Efek Jakarta

2. Perusahaan yang telah tercatat di Bursa Efek Jakarta minimal sejak tahun 2000 3. Saham aktif diperdagangkan di Bursa Efek Jakarta selama 2003 – 2005.

Adapun perincian populasi dan sampel yang digunakan dalam penelitian ini adalah :

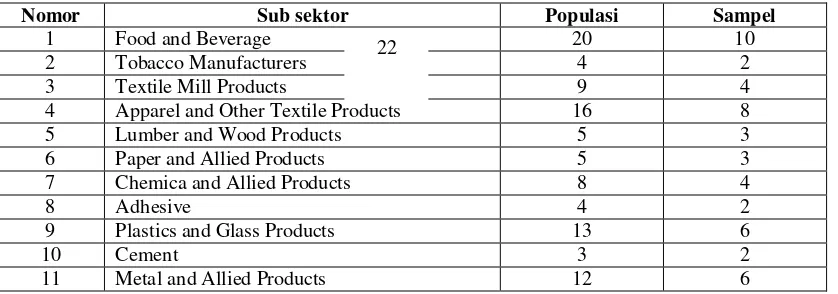

Tabel III.1. Populasi dan Sampel Perusahaan Manufaktur

Nomor Sub sektor Populasi Sampel

1 Food and Beverage 20 10

2 Tobacco Manufacturers 4 2

3 Textile Mill Products 9 4

4 Apparel and Other Textile Products 16 8

5 Lumber and Wood Products 5 3

6 Paper and Allied Products 5 3

7 Chemica and Allied Products 8 4

8 Adhesive 4 2

9 Plastics and Glass Products 13 6

10 Cement 3 2

11 Metal and Allied Products 12 6

12 Fabricated Metal Products 2 1

13 Stone, Clasy, Glass and Concrete Products 5 3

14 Machinery 1 1

15 Cables 6 3

16 Electronic and Office Equipment 3 2

17 Automotive snd Allied Products 19 8

18 Photographic Equipment 3 2

19 Pharmaceuticals 10 5

20 Consumer Goods 3 2

Jumlah 151 77

Berdasarkan kriteria-kriteria yang ditetapkan yaitu perusahaan yang telah Go public, perusahaan yang telah tercatat di Bursa Efek Jakarta minimal sejak tahun 2000 dan saham aktif diperdagangkan sejak tahun 2003 – 2005 dari jumlah sampel sebanyak 77 perusahaan yang ditentukan sebelumnya secara proporsional dari populasi sebanyak 151 perusahaan yang listing di Bursa Efek Jakarta, ternyata tidak seluruh perusahaan sampel yang ditentukan sebelumnya memiliki data yang lengkap sesuai dengan penelitian ini. Dari 77 perusahaan sampel ternyata hanya 46 perusahaan sampel yang memiliki data yang lengkap sesuai dengan penelitian ini sehingga sampel yang digunakan dalam penelitian ini hanya 46 perusahaan. C. Sumber Data

Data dalam penelitian ini bersumber dari data sekunder yang diambil dari Indonesian Capital Market Directory (ICMD) dan Jakarta Stock Exchange Statistic (JSX Statistic). D. Metode Pengumpulan Data

Pengumpulan data dilakukan dengan menggunakan metode dokumentasi dari laporan keuangan perusahaan sampel data-data dokumen lainnya yang terkait dengan penelitian. E. Definisi Operasional

1. Economic Value Added

EVA adalah perbedaan antara pengembalian atas modal perusahaan dengan biaya modal (termasuk di dalamnya biaya equitas). Rumus yang digunakan:

EVA = After Tax Operating Income – (Investment In Assets × Weighted Average Cost Of Capital)

2. Operating Income

3. Net Income

Net income adalah total pendapatan perusahaan setelah dikurangi dengan biaya (cost) dan pengeluaran (expenses).

4. Return Saham

Return saham adalah keuntungan yang diperoleh dari selisih harga saham periode t dan harga saham periode t-1 dibagi dengan harga saham periode t-1.

Rit = 1

1

− −

−

t t t

P

P

P

F. Metode Analisis Data

1. Model Persamaan Regresi Linier Berganda

Analisis ini digunakan untuk mengetahui pengaruh dari variabel bebas terhadap variabel terikat. Adapun rumus yang digunakan adalah:

Y = a + b1X1 + b2X2 + b3X3 + e (Sumodiningrat, 1999: 351)

Keterangan:

X1 = Economic Value Added

X

2=

Operating Income

X3 = Net Income

Y = Return Saham

a = Konstanta

b1, … b3 = Koefisien regresi

e = error/ kesalahan

2. Pengujian Asumsi Klasik a. Uji Multikolinieritas

Uji Multikolinieritas dilakukan dengan cara meregresikan model analisis dan melakukan uji korelasi antar variabel independen dengan menggunakan nilai

tolerance dan varians inflating factor (VIF). Apabila nilai tolerance mendekati satu dan nilai VIF (varian inflation factor) yang mayoritas variabel di sekitar angka satu maka tidak terjadi gejala multikolinieritas.

b. Uji Heteroskedastisitas

Gejala heterokedastisitas terjadi sebagai akibat dari variasi

residual yang tidak sama untuk semua pengamatan. Pada bagian ini,

cara mendeteksi ada tidaknya gejala heterokedastisitas dilakukan

dengan melihat grafik plot antara nilai prediksi variabel terikat (

Zpred

)

dengan residualnya (

Sdresid

). Deteksi ada tidaknya gejala tersebut

dapat dilakukan dengan melihat ada tidaknya pola tertentu pada grafik

scatterplot.

Dasar

pengambilan

keputusan

dalam

analisis

heterokedastisitas adalah sebagai berikut (Singgih Santoso, 2000):

a)

Jika ada pola tertentu, seperti titik-titik yang ada membentuk pola

tertentu

yang

teratur

(bergelombang,

melebar

kemudian

menyempit), maka sudah menunjukkan telah terjadinya gejala

heterokedastisitas.

b)

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan

di bawah angka 0 pada sumbu Y, maka tidak terjadi

heterokedastisitas.

Pengujian autokorelasi dimaksudkan untuk mengetahui apakah terjadi korelasi antara anggota serangkaian observasi yang diurutkan menurut waktu (time series) atau secara ruang (cross sectional). Hal ini mempunyai arti bahwa hasil suatu tahun tertentu dipengaruhi tahun sebelumnya atau tahun berikutnya. Terdapat korelasi atas data cross section apabila data di suatu tempat dipengaruhi atau mempengaruhi di tempat lain. untuk mendeteksi ada atau tidaknya autokorelasi ini dapat dilakukan dengan menggunakan uji statistik Durbin–Watson.

Adapun dasar pengambilan keputusan dalam uji Durbin–Watson ini dilakukan dengan mengadopsi argumen Singgih Santoso (2000), sebagai berikut:

a)

Bila angka Durbin–Watson berada di bawah –2, berarti ada

autokorelasi positif

b)

Bila angka Durbin–Watson diantara –2 sampai +2, berarti tidak ada

autokorelasi.

c)

Bila angka Durbin–Watson di atas +2, berarti ada autokorelasi

negatif.

d. Uji Normalitas

Uji

normalitas

dilakukan

dengan

menggunakan

uji

Kolmogorov-Smirnov

dengan cara membandingkan nilai probabilitas

(

p-value

) yang diperoleh dengan taraf signifikansi yang sudah

ditentukan yaitu 0,05. Dasar pengambilan keputusan dalam uji

normalitas adalah:

b)

Jika

nilai

probabilitas (

p-value

)

masing-masing

variabel

independen lebih kecil dari 0,05 maka data tidak berdistribusi

normal.

3. Pengujian Hipotesis a. Uji F

Nilai F digunakan untuk mengetahui signifikansi secara bersama-sama pengaruh masing-masing variabel independen terhadap variabel dependen. Jika nilai probabilitas (p value) < 0,05 maka Ho ditolak berarti terdapat pengaruh yang signifikan secara bersama-sama antara variabel independen terhadap variabel dependen dan sebaliknya jika nilai probabilitas (p value) > 0,05 maka Ho diterima berarti tidak terdapat pengaruh yang signifikan secara bersama-sama antara variabel independen terhadap variabel dependen.

b. Uji t

Nilai t digunakan untuk mengetahui signifikansi secara parsial pengaruh masing-masing variabel independent terhadap variabel dependen. Jika nilai probabilitas (p value) < 0,05 maka Ho ditolak berarti terdapat pengaruh yang signifikan secara parsial antara variabel independen terhadap variabel dependen dan sebaliknya jika nilai probabilitas (p value) > 0,05 maka Ho diterima berarti tidak terdapat pengaruh yang signifikan secara parsial antara variabel independen terhadap variabel dependen.

c. Koefisien Determinasi (R2)

Koefisien determinasi adalah nilai yang menunjukkan proporsi pengaruh variabel independen yang dapat menjelaskan variabel dependen. Koefisien determinasi dinyatakan dalam prosentase.

ANALISIS DATA DAN PEMBAHASAN

Penelitian ini menggunakan data dari laporan tahunan perusahaan-perusahaan yang dipublikasikan di Bursa Efek Jakarta tahun 2003 sampai dengan tahun 2005. Penelitian ini menggunakan 46 sampel perusahaan manufaktur. Data dianalisis dengan menggunakan metode regresi linier berganda untuk mengetahui pengaruh Economic Value Added, Operating Income dan

Net Income terhadap Return Saham Perusahaan Manufaktur di Bursa Efek Jakarta. 1. Pengujian Asumsi Klasik

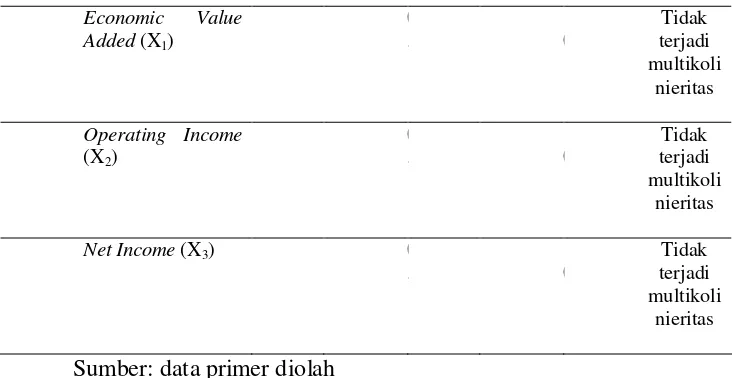

1. Uji Multikolinieritas

Suatu model dikatakan bebas adanya multikolinieritas jika antar

variabel x (independen) tidak boleh saling berkorelasi. Hal ini dapat dilihat

dari nilai VIF (

varian inflation factor

) tidak melebihi 10 dan mempunyai

nilai tolerance lebih besar 0,1. Pada tabel di bawah ini menunjukkan

bahwa angka tolerance umumnya lebih besar dari 0,1 dan mempunyai nilai

VIF tidak melebihi 10, sehingga model regresi dapat dikatakan bebas

multikolinieritas. Adapun rangkuman uji multikolinieritas dalam

penelitian ini dapat dilihat pada tabel di bawah ini:

Tabel IV.1

Uji Multikolinieritas Periode Rata-rata

Selama Tahun 2003 – 2005

Variabel Toleran

ce

VIF Keputus

Economic Value Added (X1)

0 , 1

1 0

Tidak terjadi multikoli

nieritas

Operating Income

(X2)

0 , 1

1 0

Tidak terjadi multikoli

nieritas

Net Income (X3) 0

, 1

1 0

Tidak terjadi multikoli

nieritas

Sumber: data primer diolah

Tabel IV.1 di atas menunjukkan bahwa nilai variance inflation factor (VIF) semua variabel independen yaitu economic value added, operating income dan net income tidak melebihi nilai 10 yaitu masing – masing sebesar 1,214; 1,775 dan 1,986 serta memiliki nilai tolerance lebih besar dari 0,1 yaitu masing-masing sebesar 0,874; 0,765 dan 0,714 sehingga seluruh data dalam penelitian ini tidak terjadi gejala multikolinieritas.

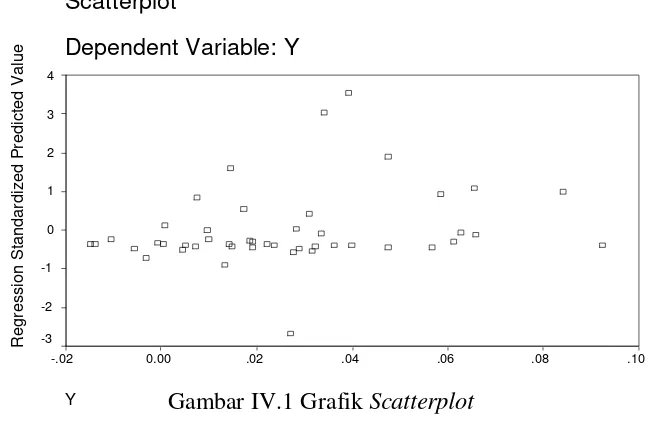

2. Uji Heteroskedastisitas

Deteksi ada tidaknya gejala tersebut dapat dilakukan dengan melihat

ada tidaknya pola tertentu pada grafik

scatterplot

. Dasar pengambilan

keputusan dalam analisis heteroskedastisitas adalah sebagai berikut:

Scatterplot

Dependent Variable: Y

Y

.10 .08

.06 .04

.02 0.00

-.02

Re

gressio

n Standardize

d Predicted Val

ue

4

3

2

1

0

-1

-2

-3

b.

Jika tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di

bawah angka 0 pada sumbu Y, maka tidak terjadi heteroskedastisitas.

Secara detail, hasil uji heteroskedastisitas ini ditunjukkan dalam

gambar grafik

scatterplot

di bawah ini.

Gambar IV.1 Grafik

Scatterplot

Berdasarkan gambar IV.1 di atas, memperlihatkan tidak ada pola yang jelas, serta titik-titik menyebar di atas dan di bawah angka 0 pada sumbu Y, maka tidak terjadi adanya gangguan heteroskedastisitas pada data periode rata-rata selama tahun 2003 – 2005.

3. Uji Autokorelasi

mendeteksi ada atau tidaknya autokorelasi ini dapat dilakukan dengan

menggunakan uji statistik Durbin – Watson.

Adapun dasar pengambilan keputusan dalam uji Durbin – Watson

ini dilakukan dengan mengadopsi argumen Singgih (2000), sebagai

berikut:

a.

Bila angka Durbin – Watson berada di bawah –2, berarti ada

autokorelasi positif.

b.

Bila angka Durbin – Watson diantara –2 sampai +2, berarti tidak ada

autokorelasi.

c.

Bila angka Durbin – Watson di atas +2, berarti ada autokorelasi

negatif.

Tabel IV.2

Hasil Uji Autokorelasi Berdasar Durbin-Watson

Data Periode Rata-Rata Selama Tahun 2003 – 2005

Variabel

Durbin-WatsonEconomic value added

(X

1)

Operating income

(X

2)

Net income

(X

3)

1,122

Sumber:data primer diolah

Berdasarkan hasil uji autokorelasi dalam tabel di atas, selanjutnya diketahui bahwa nilai statistik Durbin Watson hasil perhitungan diatas sebesar 1,122, dimana nilai ini berada diantara – 2 sampai +2, dengan demikian, dari hasil penelitian ini menunjukkan tidak terjadi adanya gangguan autokorelasi pada data periode rata-rata selama tahun 2003 – 2005.

4. Uji Normalitas

yang sudah ditentukan yaitu 0,05. Jika nilai probabilitas (p-value) masing-masing variabel independen lebih besar dari 0,05 maka data berdistribusi normal, tetapi jika nilai probabilitas (p-value) masing-masing variabel independen lebih kecil dari 0,05 maka data tidak berdistribusi normal. Hasil uji normalitas dapat dilihat pada tabel di bawah ini:

Tabel IV.3

Pengujian Normalitas Data Periode

Rata-Rata Selama Periode Tahun 2003 – 2005

Variabel

P

v

a

l

u

e

K

r

i

t

e

r

i

a

Status

Economic value

added

(X

1)

0

,

7

6

0

0

,

0

5

Berdistribusi

normal

Operating income

(X

2)

0

,

8

8

4

0

,

0

5

Berdistribusi

normal

Net income

(X

3)

0

,

4

7

1

0

,

0

5

Berdistribusi

normal

Return saham (Y)

0

,

4

4

8

0

,

0

5

Berdistribusi

normal

Sumber: data primer diolah

2. Analisis Data

1. Model Persamaan Regresi Linier Berganda

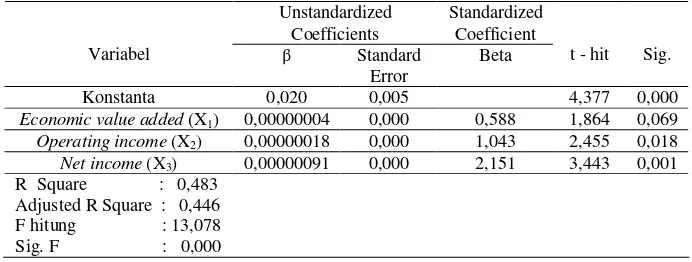

Analisis regresi linier berganda dalam penelitian ini bertujuan untuk melihat ketepatan prediksi atau peramalan pengaruh variabel independen terhadap variabel dependen. Model persamaan regresi linier berganda dalam penelitian ini adalah sebagai berikut :

Tabel IV.4

Model Persamaan Regresi Selama Periode Tahun 2003 – 2005

UnstandardizedCoefficients

Standardized Coefficient Variabel β Standard

Error

Beta t - hit Sig.

Konstanta 0,020 0,005 4,377 0,000 Economic value added (X1) 0,00000004 0,000 0,588 1,864 0,069

Operating income (X2) 0,00000018 0,000 1,043 2,455 0,018

Net income (X3) 0,00000091 0,000 2,151 3,443 0,001

R Square : 0,483 Adjusted R Square : 0,446 F hitung : 13,078 Sig. F : 0,000

Sumber: data primer diolah

2.

Uji F

Uji F dalam penelitian ini bertujuan untuk mengetahui pengaruh

signifikan secara bersama-sama antara

economic value added, operating

income

dan

net income

terhadap

return saham

.

Nilai F pada penelitian ini dihitung dengan menggunakan

program

software

SPSS

for Windows

Versi 10. Hasil perhitungan uji F

menunjukkan bahwa nilai signifikansi sebesar 0,000 < nilai α = 0,05

maka dapat dikatakan bahwa Ho ditolak dan Ha diterima ini berarti

operating income dan net income

secara bersama-sama terhadap

variabel

return saham

, dari hasil uji F dapat disimpulkan bahwa

hipotesa yang menyatakan bahwa diduga terdapat pengaruh yang

signifikan secara bersama-sama antara variabel

economic value

added, operating income

dan

net income

terhadap

return saham

di

dukung dalam penelitian ini karena faktanya dalam penelitian ini

economic value added, operating income

dan

net income

berpengaruh

signifikan terhadap

return saham

secara bersama-sama selama

periode rata-rata tahun 2003 - 2005.

3.

Uji t

Uji t dalam penelitian ini bertujuan untuk mengetahui pengaruh

yang signifikan secara parsial

economic value added, operating income

dan

net income

terhadap return saham selama periode rata-rata tahun

2003– 2005.

Hasil uji t parsial dapat dilihat bahwa variabel

economic value

added

memiliki tingkat signifikansi sebesar 0,069 > nilai α = 0,05 maka

Ho diterima dan Ha ditolak sehingga dapat dikatakan tidak terdapat

pengaruh yang signifikan antara variabel

economic value added

secara

parsial terhadap

return saham

, sedangkan variabel

operating income

dan

net income

memiliki tingkat signifikansi masing-masing sebesar 0,018 dan

0,001< 0,05 maka Ho ditolak dan Ha diterima sehingga dapat dikatakan

terdapat pengaruh yang signifikan antara variabel

operating income

dan

hipotesis yang menyatakan bahwa diduga terdapat pengaruh yang

signifikan secara parsial antara

economic value added, operating income

dan

net income

terhadap

return saham

ditolak hipotesisnya, karena

faktanya pada penelitian ini yang berpengaruh secara signifikan terhadap

return saham

adalah variabel

operating income

dan

net income

sedangkan

variabel

economic value added

tidak berpengaruh signifikan terhadap

return saham rata-rata selama periode tahun 2003 – 2005.

4.

Uji R

2(Koefisien Determinasi)

Hasil uji koefisien determinasi menunjukkan bahwa angka Adjusted R Square

sebesar 0,446 yang dalam hal ini berarti economic value added, operating income dan net income mempengaruhi return saham pada periode tahun 2005 sebesar 44,6%, sedangkan sisanya 45,4% dipengaruhi variabel lainnya di luar model ini.

3. Pembahasan

1. Hipotesis pertama

Dari tabel IV.4 terlihat bahwa variabel economic value added memiliki tingkat signifikansi sebesar 0,069 > nilai α = 0,05 maka secara parsial economic value added

O’Byrne et.al (1996) yang menunjukkan bahwa Economic Value Added tidak berpengaruh terhadap return saham.

2. Hipotesis kedua

Dari tabel IV.4 terlihat bahwa variabel operating income memiliki tingkat signifikansi sebesar 0,018 < nilai α = 0,05 maka secara parsial operating income berpengaruh terhadap return saham. Hasil ini mengindikasikan selama rata-rata tahun 2003 – 2005 kebijaksanaan yang diambil oleh manajemen perusahaan yang mampu memberikan tingkat keuntungan kepada perusahaan menunjukkan semakin baik manajemen dalam mengelola perusahaan, sehingga hipotesis yang menyatakan diduga

Operating Income berpengaruh secara signifikan terhadap Return Saham terbukti dalam penelitian ini. Hasil penelitian ini konsisten dengan penelitian Ali dalam Obinata (2002) yang menunjukkan bahwa Operating Income berpengaruh terhadap return saham

3. Hipotesis ketiga

Dari tabel IV.4 terlihat bahwa variabel net income memiliki tingkat signifikansi sebesar 0,001 < nilai α = 0,05 maka secara parsial Net Income berpengaruh terhadap return saham. Hasil ini mengindikasikan selama rata-rata tahun 2003 – 2005 kebijakan dan keputusan yang diambil oleh manajemen perusahaan mampu memberikan laba pada perusahaan sehingga memberikan efektivitas berdasarkan hasil pengembalian yang dihasilkan dari penjualan dan investasi. Hipotesis yang menyatakan diduga Net Income

berpengaruh secara signifikan terhadap Return Saham terbukti dalam penelitian ini. Hasil penelitian ini konsisten dengan penelitian Dechow dalam Obinata (1994) yang menunjukkan bahwa Net Income berpengaruh terhadap return saham

4. Hipotesis keempat

Dari tabel IV.4 terlihat bahwa variabel economic value added, operating income

meningkatnya pendapatan penjualan perusahaan melalui memperbesar penjualan, maka perolehan laba bersih perusahaan terhadap penjualan (net profit margin) juga mengalami peningkatan sehingga berdampak positif terhadap peningkatan return saham secara simultan. Hipotesis yang menyatakan diduga Economic Value Added, Operating Income

dan Net Income secara bersama-sama berpengaruh signifikan terhadap Return Saham terbukti dalam penelitian ini. Hasil penelitian ini konsisten dengan penelitian Geriliady (2002) yang menunjukkan bahwa Economic Value Added, Operating Income dan Net Income secara bersama-sama berpengaruh terhadap return saham.

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Hasil penelitian tentang Analisis Pengaruh Economic Value Added, Operating Income

Dan Net Income dengan Return Saham Perusahaan Manufaktur Di Bursa Efek Jakarta selama periode 2003 – 2005 yang telah diuraikan pada bab sebelumnya. Kesimpulan yang didapat adalah sebagai berikut:

a.

Economic value added

tidak berpengaruh terhadap

return

saham

perusahaan manufaktur di Bursa Efek Jakarta.

b.

Operating income

berpengaruh terhadap

return

saham perusahaan

c.

Net income

berpengaruh terhadap

return

saham perusahaan manufaktur di

Bursa Efek Jakarta. Hasil ini mengindikasikan bahwa investor akan dapat

memperoleh informasi tentang Efektivitas manajemen perusahaan dalam

menghasilkan laba dari pengembalian atas penjualan dan investasi.

B. Saran

1.

Bagi Perusahaan

Bagi pihak perusahaan sebaiknya lebih banyak melakukan kajian

mendalam tentang konsep EVA, sehingga tidak saja dapat memberikan

penciptaan nilai bagi pemegang saham tetapi memberikan return yang

maksimal atas saham biasa ataupun atas aktiva bersih. Selain itu kebijakan

yang ada selama ini terkait dalam pengelolaan perusahaan terus

ditingkatkan agar dapat memberikan laba yang maksimal kepada

perusahaan sehingga dapat menjaga secara konsisten efektivitas

berdasarkan hasil pengembalian yang diperoleh dari penjualan dan

investasi.

2.

Bagi Investor

Sebaiknya investor lebih mendasarkan keputusan investasinya pada

operating income

dan

net income

karena dapat mempengaruhi

return

saham yang akan diperoleh investor.

C. Keterbatasan

1. Sampel dalam penelitian ini tidak mencakup seluruh industri yang ada di Bursa Efek Jakarta sehingga hasilnya tidak bisa digeneralisasikan ke industri lain.

2. Jumlah sampel yang digunakan dalam penelitian ini relatif sedikit dibandingkan dengan jumlah perusahaan manufaktur yang ada, hal ini disebabkan karena terbatasnya jumlah data yang lengkap selama periode pengamatan sehingga untuk mengatasi hal ini maka pada penelitian ini selanjutnya dapat menambah periode pengamatan.

3. Variabel yang digunakan hanya beberapa variabel fundamental, sedangkan masih ada variabel-variabel fundamental yang lain dan indikator perekonomian yang lain yang dimungkinkan relevan terhadap return saham.

DAFTAR PUSTAKA

Bidle, G.C., R.M. Bowen & J.S. Wallace, 1997, Does EVA Beat Earnings ? Evidence on Associations with Stock Return and Firm Values, Journal of Accounting and Economics, Vol. 3, No. 3, pp. 301-336.

Brewer, Peter C., Gyan Chandra & Clayton A. Hock, 1999, Spring Economic Value Added (EVA): Its Uses and Limitations. Sam Advanced Management Journal, 4-11.

Brigham, Eugene F & Joel F Houston, 1994, Manajemen Keuangan Jilid I dan II, Alih Bahasa Dodo Suharto dan Herman Wibowo, Penerbit Erlangga, Jakarta

David, S. Young & Stephen F.O Byrne, 2001, EVA dan Manajemen Berdasarkan Nilai: Panduan Praktis untuk Implementasi, Penerbit Salemba Empat, Jakarta

Ewijaya & Indriantoro, Nur., 1999, Analisis Pengaruh Pemecahan Saham terhadap Perubahan Harga Saham, Jurnal Riset Akuntansi Indonesia, Vol. 2, No. 1, hal. 53 – 65.

Geriliady, Tony, 2002, Pengaruh Laba Operasi, Arus Kas Operasi dan EVA terhadap Harga Saham dan Return Saham, Tesis, tidak dipublikasikan.

Hansen, Mowen, 1997, Akuntansi Manajemen, Penerbit Erlangga, Jilid 1.

Kusumawardhani, 1998, Pengaruh Perubahan Debt Equity Ratio, Return On Equity, Earning Per Share dan Price Earning Ratio terhadap Return Saham, Studi pada Perusahaan Manufaktur Publik di Bursa Efek Jakarta, Tesis, tidak dipublikasikan.

Natarsyah, Syahib., 2000, Analisis Pengaruh Beberapa Faktor Fundamental dan Risiko Sistematik Terhadap Harga Saham: Kasus Industri Barang Konsumsi Yang Go – Publik di Pasar Modal Indonesia, Jurnal Ekonomi dan Bisnis Indonesia, Vol. 15, No. 3, hal. 294 – 312. Obinata, Takashi., 2002, Concept and Relevance of Income, Accounting Standards Board of

Japan, pp. 1-34

O’Byrne., Stephen F & Stern Stewart & Co, 1996, EVA and Market Value, Journal of Applied Corporate Finance, Vol. 18, Issue 2, pp. 98 – 105.

Pradhono, Christiawan dan Yulius, 2003, Pengaruh Economic Value Added, Residual Income, Earnings dan Arus Kas Operasi terhadap Return yang Diterima oleh Pemegang Saham (Studi Pada Perusahaan Manufaktur di Bursa Efek Jakarta), Universitas Kristen Petra, Surabaya

Purwati Titik., HM. Harry Susanto dan Ubud Salim, 1999, Economic Value Added dan Market Value Added sebagai Faktor untuk Membedakan Kinerja Keuangan, WACANA, Vol. 2, No. 1, pp. 47-58.

Shrieves, E. Ronald., & John M. Wachowicz, 2000, Free Cash Flow (FCF),

Economic Value Added (EVA) and Net Present Value (NPV): A

Reconciliation of Variations of Discounted – Cash – Flow (DCF)

Valuation,

Journal of Depatment Finance College of Business

Administration The University of Tennessee Stokely Management Center

,

Vol. 16, No. 2, pp. 1 – 16.

Singgih, Santoso, 2000

,

Buku Latihan SPSS: Statistik Parametrik

, Elex Media

Komputindo, Jakarta.

Stern Stewart & Co., 1997, The Company Menus. About EVA; EVA Companies, Advertisement in Fortune January 13, pp. 10

Sumodiningrat, Gunawan, 1999, Ekonometrika Pengantar, BPFE, Yogyakarta.

Sunarto dan Andi Kartika, 2003, Analisis Faktor-Faktor yang Mempengaruhi Dividen Kas di Bursa Efek Jakarta, Jurnal Bisnis dan Ekonomi, Vol. 10, No. , hal. 67-82

Sutrisno, 2000, Manajemen Keuangan: Teori, Konsep dan Aplikasi, Ekonisia, Yogyakarta