MANUFAKTUR KATEGORI FOOD AND BEVERAGES DI

BURSA EFEK INDONESIA

SKRIPSI

Diajukan Untuk Memenuhi Sebagian Persyaratan Dalam Memperoleh Gelar Sarjana Ekonomi

Jurusan Akuntansi

Diajukan Oleh :

EVA ROHMATUL LAILI 0713010235/ FE/ AK

Kepada

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

BURSA EFEK INDONESIA

Disusun Oleh :

Eva Rohmatul Laili

0713010235/ FE/ AK

Telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi Jurusan Akuntansi Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur pada tanggal 1 April 2011

Pembimbing : Tim Penguji :

Pembimbing Utama Ketua

Drs. Ec. Saiful Anwar, MSi Drs. Ec. Saiful Anwar, MSi

Sekretaris

Dra.Ec. Sari Andayani, MAKs

Anggota

Dra.Ec. Tituk Diah W, MAKs

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

dan hidayahNya sehingga penulis dapat menyelesaikan skripsi ini yang berjudul : “ ANALISIS PENGARUH ECONOMIC VALUE ADDED

(EVA), RETURN ON ASSET (ROA) DAN ARUS KAS OPERASI

TERHADAP RETURN SAHAM PADA PERUSAHAAN

MANUFAKTUR KATEGORI FOOD AND BEVERAGES DI BURSA

EFEK INDONESIA“.

Penyususun skripsi ini dimaksudkan untuk memenuhi sebagian persyaratan dalam memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Universitas Pembangunan Nasional “Veteran” Jawa Timur.

Penulis menyadari sepenuhnya bahwa skripsi ini tidak terselesaikan tanpa adanya bantuan, bimbingan serta saran – saran dari berbagai pihak, oleh karena itu dengan segala kerendahan hati penulis menyampaikan ucapan terima kasih yang tak terhingga kepada yang terhormat :

1. Bapak Prof. Dr H. R. Teguh Soedarto MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, SE, MM selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 3. Bapak Drs.Ec. Saiful Anwar, MSi selaku Wakil Dekan Fakultas

5. Bapak Drs.Ec. Saiful Anwar, MSi selaku dosen pembimbing yang dengan kesabaran, ketelatenan, dan kerelaan telah membimbing dan memberi petunjuk sampai terselesainya skripsi ini.

6. Ibu Dr. Indrawati Yuhertiana, MM. Ak selaku dosen wali yang telah memberi nasihat selama ini.

7. Bapak dan Ibu Dosen beserta Staff Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa timur, khususnya program studi Akuntansi yang telah memberikan ilmu pengetahuan yang bermanfaat selama ini.

8. Bapak dan ibu, saudara-saudara, keponakan saya keyla arina dan seluruh keluarga besar yang telah memberikan doa dan dukungan baik secara moril maupun materiil selama ini.

ini memberikan manfaat bagi pembaca.

Surabaya, Maret 2011

DAFTAR ISI

KATA PENGANTAR ………...i

DAFTAR ISI ...iv

DAFTAR TABEL………...ix

DAFTAR GAMBAR...x

DAFTAR LAMPIRAN...xi

ABSTRAKSI ...xii

BAB I PENDAHULUAN...1

1.1. Latar Belakang ...1

1.2. Perumusan Masalah ...9

1.3. Tujuan Penelitian ...9

1.4. Manfaat Penelitian ...10

BAB II TINJAUAN PUSTAKA ...11

2.1. Hasil penelian Terdahulu ...11

2.2. Landasan Teori...14

2.2.1. Pasar Modal ...14

2.2.1.1.Pengertian Pasar Modal...14

2.2.1.3.Fungsi Pasar Modal ...17

2.2.2. Analisis Laporan Keuangan...18

2.2.2.1.Pengertian Analisis Laporan Keuangan ...18

2.2.2.2.Sifat Dan Tujuan Analisis Laporan Keuangan...18

2.2.2.3.Keunggulan Dan Kelemahan Analisis Laporan Keuangan...20

2.2.2.4.Teknik-Teknik Analisis Laporan Keuangan...21

2.2.3. Economic Value Added (EVA)...22

2.2.3.1.Pengertian EVA...22

2.2.3.2. Kelebihan Dan Keterbatasan EVA...24

2.2.3.3. Manfaat EVA ...25

2.2.3.4.Perhitungan EVA ...27

2.2.4. Return On Asset (ROA) ...30

2.2.4.1.Pengertian ROA ...30

2.2.4.2.Keunggulan Dan Kelemahan ROA ...31

2.2.5. Laporan Arus Kas ...32

2.2.5.1.Pengertian Dan Tujuan Laporan Arus Kas ...32

2.2.5.2.Klasifikasi Arus Kas...34

2.2.6. Return Saham...38

2.2.6.2.Komponen Return Saham ...39

2.2.6.3.Jenis-Jenis Return Saham ...40

2.2.7. Teori Yang Membahas Pengaruh EVA, ROA, Dan Arus Kas Operasi Terhadap Return Saham ...41

2.2.7.1 Hubungan EVA Dengan Return Saham ...42

2.2.7.2 Hubungan ROA Dengan Return Saham ...43

2.2.7.3 Hubungan Arus Kas Operasi Dengan Return Saham...44

2.3. Kerangka Pikir ...45

2.4. Hipotesis Penelitian ...45

BAB III METODE PENELITIAN ...46

3.1. Definisi Operasional Dan Pengukuran Variabel...46

3.2. Teknik Penentuan Sampel...50

3.2.1. Populasi ...50

3.2.2. Sampel ...51

3.3. Teknik Pengumpulan Data...52

3.3.1. Jenis Data ...52

3.3.2. Sumber Data ...52

3.3.3. Teknik Pengumpulan Data ...53

3.4. Teknik Analisis Dan Uji Hipotesis ...53

3.4.1. Uji Kualitas Data ...53

3.4.1.1 Uji Normalitas ...53

3.4.3. Teknik Analisis...56

3.4.4. Uji Hipotesis...57

3.4.4.1 Uji F...57

3.4.4.1 Uji t...58

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ...59

4.1. Deskripsi Obyek Penelitian...59

4.1.1. Sejarah Umum Pasar Modal ...59

4.1.1. Sejarah Umum PT. BEI...60

4.1.3. Gambaran Umum Perusahaan Food And Beverages...62

4.2. Deskrisi Hasil Penelitian...71

4.2.1. X1 Perusahaan Food And Beverages Yang Go Public di BEI………..72

4.2.2. X2 Perusahaan Food And Beverages Yang Go Public di BEI ………73

4.2.3. X3 Perusahaan Food And Beverages Yang Go Public di BEI………....75

4.2.4. Return Saham (Y) Perusahaan Food And Beverages Yang Go Public di BEI………....77

4.3. Hasil Analisis Dan Uji Hipotesis………...78

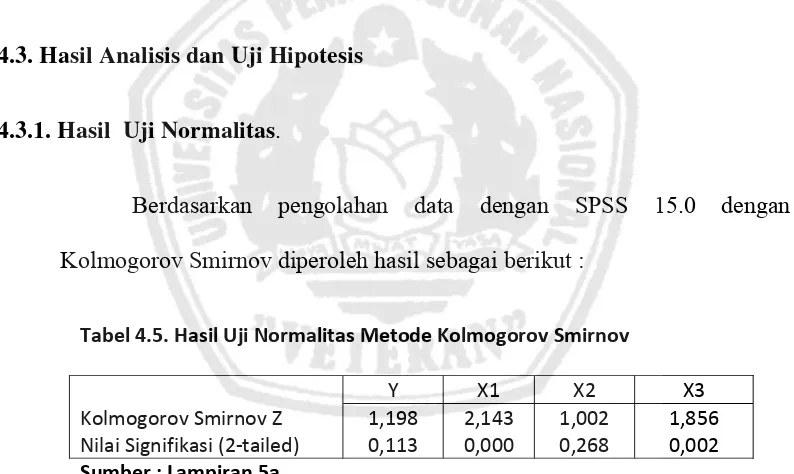

4.3.1. Hasil Uji Normalitas………...78

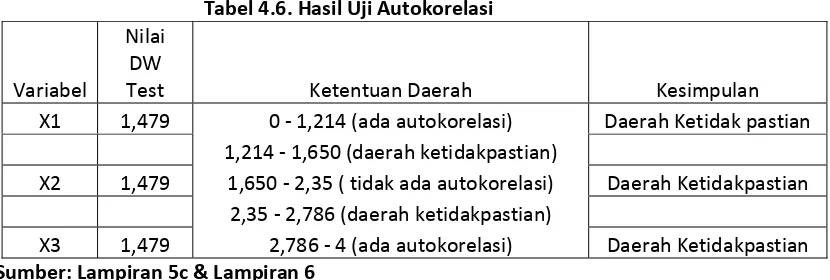

4.3.2. Hasil Pengujian Asumsi Klasik………..79

4.3.2.2.Hasil Pengujian Multikolinearitas………80

4.3.2.3.Hasil Pengujian Heterokedastisitas………..81

4.3.3.Hasil Analisis Regresi Linier Berganda………...82

4.3.4. Hasil Uji Hipotesis………84

1. Uji F………...84

2. Uji t ………...86

4.4. Pembahasan Hasil Penelitian ...88

4.4.1. Implikasi Hasil Penelitian……….88

4.4.2. Perbedaan Dengan Hasil Penelitian Terdahulu………...89

4.4.3. Keterbatasan Penelitian………..92

BAB V KESIMPULAN DAN SARAN...93

5.1. Kesimpulan………...93

5.2. Saran……….94

DAFTAR PUSTAKA

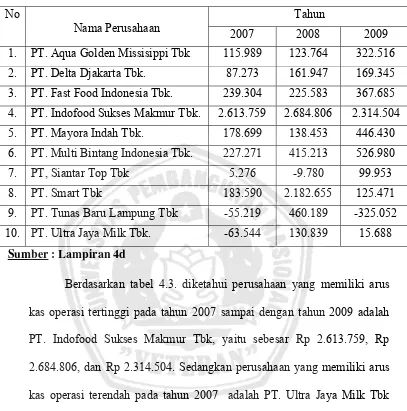

4.1. Rekapitulasi Data Economic Value Added Perusahaan Food And Beverages

2007-2009 ... 72

4.2. Rekapitulasi Data Return On Asset Perusahaan Food And Beverages tahun 2007-2009... 74

4.3. Rekapitulasi Data Arus Kas Operasi Perusahaan Food And Beverages Tahun 2007-2009 ... 76

4.4. Rekapitulasi Data Return Saham Perusahaan Food And Beverages Tahun 2007-2009 ... 77

4.5. Hasil Uji Normalitas... 78

4.6. Hasil Uji Autokorelasi... 80

4.7. Hasil Uji Multikolinearitas ... 81

4.8. Hasil Uji Heterokedastisitas ... 81

4.9. Hasil Analisis Regresi Linier Berganda ... 82

4.10. Hasil Uji F ... 84

4.11. Koefisien Korelasi Dan Koefisien Determinasi ... 85

Lampiran 3 : Perhitungan Return On Asset

Lampiran 4a : Rekapitulasi Return Saham

Lampiran 4b : Rekapitulasi Economic Value Added Lampiran 4c : Rekapitulasi Return On Asset

Lampiran 4d : Rekapitulasi Arus Kas Operasi

Eva Rohmatul Laili

Abstraksi

Setiap entitas bisnis (perusahaan) mempunyai tujuan untuk memaksimalkan kesejahteraan para pemegang saham dengan meningkatkan nilai perusahaan dan semua aktivitas perusahaan untuk mencapai tujuan tersebut. Langkah yang tidak kalah penting untuk dilakukan oleh perusahaan adalah bagaimana perusahaan melakukan evaluasi atas kinerja selama periode tertentu. Saat ini banyak perusahaan yang menggunakan alat ukur kinerja yang lebih menekankan pada nilai (Value Based Management) salah satunya adalah Economic Value Added

(EVA). Alat ukur lain yang banyak digunakan adalah Return On Asset (ROA) dan arus kas yang dihasilkan dari aktivitas operasi. EVA, ROA dan Arus Kas Operasi sebagai alat ukur terhadap keberhasilan manajemen perusahaan yang digunakan oleh para investor sebagai dasar dalam pengambilan keputusan investasi seharusnya mempunyai hubungan yang nyata dan langsung terhadap return yang diterima oleh para pemegang saham sehingga mampu memberikan gambaran tentang pilihan investasi yang terbaik bagi para investor. Oleh karena itu penelitian ini bertujuan untuk memberikan bukti secara empiris pengaruh EVA, ROA dan Arus Kas Operasi terhadap return saham pada perusahaan manufaktur kategori

food and beverages yang terdaftar di Burs Efek Indonesia.

Data yang digunakan dalam penelitian ini adalah data sekunder yang diperoleh dari data laporan keuangan perusahaan manufaktur kategori food and beverages yang terdaftar di Bursa Efek Indonesia periode tahun 2007 – 2009. Analisis statistik yang digunakan adalah analisis regresi linier berganda.

Berdasarkan hasil analisis disimpulkan bahwa Economic Value Added (EVA), Return On Asset (ROA) dan Arus Kas Operasi baik secara simultan maupun secara parsial tidak mempunyai pengaruh secara signifikan terhadap return saham pada perusahaan manufaktur kategori

food and beverages yang terdaftar di Bursa Efek Indonesia.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Pasar modal di Indonesia terus berkembang, seiring dengan pembangunan nasional. Hal ini terlihat dari kapitalisasi pasar yang terus mengalami peningkatan beberapa tahun belakangan ini. Keadaan belakangan inipun juga menunjukkan terjadinya peningkatan pada jumlah peminat pasar modal, terlihat dari peningkatan jumlah transaksi harian dan jumlah emiten baru yang terdaftar (listing).

Pasar modal merupakan sarana untuk melakukan investasi yaitu memungkinkan para pemodal (investor) melakukan diversifikasi investasi dan membentuk portofolio sesuai dengan resiko yang bersedia mereka tanggung dengan tingkat keuntungan yang diharapkan. Investasi pada sekuritas juga bersifat likuid (mudah diubah) sehingga penting bagi perusahaan untuk selalu memperhatikan kepentingan para pemilik modal dengan jalan memaksimalkan nilai perusahaan, karena nilai perusahaan merupakan ukuran keberhasilan atas pelaksanaan fungsi-fungsi keuangannya.

umum (investor) pada suatu bursa saham. Bursa efek yang mengatur transaksi pembelian dan penjualan saham di Indonesia adalah Bursa Efek Indonesia (BEI).

Menurut ulupui (2006: 3), investor perlu memiliki tolok ukur agar mengetahui apakah jika ia melakukan investasi pada suatu perusahaan ia akan mendapatkan gain (keuntungan) apabila sahamnya dijual. Investor dapat menggunakan tingkat imbal hasil sebagai tolok ukur untuk melihat ekspektasi hasil suatu saham. Namun harus diperhatikan bahwa investasi di pasar modal juga mengandung resiko. Semakin besar hasil yang diharapkan, semakin besar pula resiko yang dihadapi.

Informasi akuntansi dalam bentuk laporan keuangan yang dipublikasikan perusahaan merupakan salah satu bentuk informasi yang digunakan oleh investor sebagai bahan pertimbangan untuk melakukan investasi. Analisis yang dilakukan investor terhadap laporan akan dapat membantu investor untuk mengetahui kondisi keuangan emiten, sehingga tingkat pengembalian investasi yang diharapkan (expected return) akan dapat diperoleh.

menunjukkan prospek perusahaan dimasa yang akan datang. Tingkat profitabilitas perusahaan dapat diukur dari beberapa aspek, salah satunya yaitu berdasarkan ROA ( Return On Asset ).

ROA merupakan rasio yang mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan neto (Riyanto, 1997: 336). Fokus ROA adalah profitabilitas dan independen terhadap biaya modalnya.

Meskipun telah digunakan secara luas oleh investor sebagai salah satu dasar dalam pengambilan keputusan investasi, penggunaan analisis rasio keuangan sebagai alat pengukur akuntansi konvensional masih memiliki kelemahan utama, yaitu mengabaikan adanya biaya modal sehingga sulit untuk mengetahui apakah suatu perusahaan telah berhasil menciptakan suatu nilai atau tidak. Biaya modal adalah biaya yang diperhitungkan karena penggunaan modal tertentu, baik biaya yang dikeluarkan untuk memperoleh modal tersebut maupun biaya yang terpaksa harus diperhitungkan selama penggunaan modal yang dimaksud (Soetjipto).

(cost of capital) yang timbul sebagai akibat investasi. Metode EVA akan sesuai dengan kepentingan para investor, karena manajer akan berpikir dan bertindak seperti para investor yaitu memaksimalkan return dan meminimumkan tingkat biaya modal sehingga value creation oleh perusahaan dapat dimaksimalkan. Perusahaan berhasil menciptakan nilai tambah bagi pemilik modal ditandai dengan nilai EVA yang positif karena perusahaan mampu manghasilkan tingkat pengembalian yang melebihi tingkat biaya modal. Sebaliknya, nilai EVA yang negatif maka menunjukkan nilai perusahaan menurun karena tingkat pengembalian lebih rendah dari biaya modal. Jika nilai EVA sama denan nol, berarti perusahaan berada pada titik impas dan tidak menciptakan tambahan bagi perusahaan dan pemegang saham.

Sebelum munculnya konsep EVA, tolok ukur lain yang banyak digunakan oleh para analis antara lain adalah adalah arus kas yang dihasilkan dari aktivitas operasi (operating cash flow), laba bersih (net income) dan lain sebagainya.

menghasilkan arus kas yang cukup untuk melunasi pokok pinjaman sekaligus beban bunganya, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber dari luar.

Menurut Khajar (2005: 1), sebagaimana diketahui bahwa return

adalah imbalan yang diperoleh investor yang menginvestasikan dananya dengan cara membeli saham. Untuk memperoleh return yang diharapkan atas investasinya maka setiap investor harus mempertimbangkan beberapa aspek perusahaan (emiten) dimana investor menanamkan modalnya, membeli surat berharga tersebut baik keuangan maupun non keuangan yang dapat mempengaruhi besar kecilnya tingkat perolehan return.

Dipilihnya perusahaan food and beverages sebagai objek dalam penelitian ini dikarenakan perusahaan ini merupakan salah satu perusahaan yang memegang peranan penting dalam kebutuhan konsumen. Selain itu, investasi pada perusahaan makanan dan minuman pada umumnya bersifat jangka panjang dan akan tumbuh sejalan dengan pertumbuhan ekonomi.

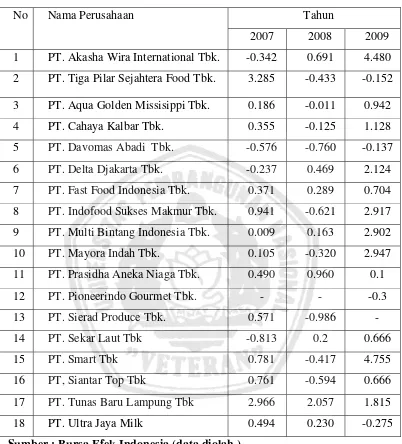

Survei pendahuluan di bawah ini digunakan untuk menggambarkan

return saham pada perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia. Berikut ini adalah data yang diperoleh dari perusahaan

Tabel 1.1 : Rekapitulasi Data Tahun 2007-2009 Untuk Return Saham Pada Seluruh Perusahaan Food And Beverages

Tahun

Sumber : Bursa Efek Indonesia (data diolah )

sebesar 205,7%, sedangkan perusahaan yang memiliki return saham terendah tahun 2008 adalah PT. Sierad Produce Tbk yaitu sebesar -98,6%.

PT. Akasha Wira International Tbk. pada tahun 2009 merupakan perusahaan yang memiliki return saham tertinggi yaitu sebesar 448,0% , sedangkan perusahaan yang memiliki return saham terendah adalah PT.Pioneerindo Gourmet Tbk. Yaitu sebesar -30%.

Tabel 1.1 diatas juga menunjukkan bahwa return saham perusahaan food and beverages yang terdaftar di Bursa Efek Indonesia tahun 2007-2009 masih fluktuatif. Hal ini menunjukkan bahwa perusahaan

food and beverages merupakan perusahaan yang sensitif terhadap perubahan harga saham yang berpengaruh terhadap return saham.

profitabilitas terhadap return saham untuk periode satu tahun ke depan dengan data penelitian tahun 1999-2005. Berdasarkan hasil analisis, menunjukkan bahwa variabel current ratio dan return on asset memiliki pengaruh yang positif dan signifikan terhadap return saham satu periode depan. Dari uraian tersebut menunjukkan bahwa hasil penelitian mengenai pengaruh rasio keuangan terhadap harga atau return saham masih sangat bervariatif. Oleh karena itu, penelitian ini ingin menganalisis kembali temuan penelitian sebelumnya dari sudut Economic Value Added (EVA),

Return On Asset (ROA), dan Arus Kas Operasi terhadap tingkat imbal hasil (return) saham.

Berdasarkan latar belakang yang telah diuraikan diatas, maka penelitian ini menetapkan untuk mengambil judul “ANALISIS PENGARUH ECONOMIC VALUE ADDED (EVA), RETURN ONASSET

1.2. Perumusan Masalah

Berdasarkan latar belakang permasalahan diatas, maka dapat disusun suatu rumusan masalah yaitu Apakah Economic Value Added

(EVA), Return On Asset (ROA) dan Arus Kas Operasi berpengaruh terhadap return saham pada perusahaan manufaktur kategori food and beverges di Bursa Efek Indonesia tahun 2007-2009 ?.

1.3. Tujuan Penelitian

Tujuan Utama Penelitian ini adalah untuk menguji dan membuktikan secara empiris Apakah Economic Value Added (EVA),

Returm On Asset (ROA) dan Arus Kas Operasi berpengaruh terhadap

1.4. Manfaat Penelitian .

1. Manfaat Bagi Perusahaan

Dapat digunakan sebagai bahan pertimbangan manajemen dalam menilai kondisi keuangan dan kinerja perusahaannya, agar dapat menarik investor serta sebagai perbandingan kinerja antara perusahaan perusahaan yang terdaftar di Bursa Efek Indonesia ( BEI ).

2. Manfaat Bagi Investor

Dapat memberikan informasi kepada investor dan pihak lain yang membutuhkan informasi mengenai alat ukur kinerja keuangan perusahaan yang dapat digunakan dalam rangka pengambilan keputusan investasi yang menguntungkan khususnya dalam melakukan investasi pada perusahaan yang terdaftar di BEI.

3. Manfaat Bagi Peneliti

Manfaat yang diharapkan dari penelitian ini adalah sebagai sarana untuk menerapkan teori yang diperoleh selama perkuliahan pada kondisi yang sebenarnya serta menjadi bahan perbandingan untuk penelitian lebih lanjut.

4. Manfaat Bagi Civitas Akademika

Diharapkan menjadi sumber informasi yang dapat memberikan sumbangan bagi ilmu pengetahuan serta menambah koleksi kepustakaan dan agar dapat dijadikan sebagai bahan referensi bagi penelitian berikutnya di masa yang akan datang.

BAB II

TINJUAN PUSTAKA

2.1. Hasil Penelitian Terdahulu

Sasongko dan Wulandari (2006) dengan judul penelitian “ Pengaruh EVA dan Rasio-Rasio Profitabilitas Terhadap Harga Saham”. Melakukan penelitian untuk menguji pengaruh EVA (Economic Value Added) dan rasio-rasio profitabilitas yang diukur dengan ROA (Return On Asset ), ROE (Return On Equit ), ROS (Return On Sale), EPS (Earning Per Share), dan BEP (Basic Earning Power) terhadap harga saham perusahaan manufaktur di Bursa Efek Jakarta untuk periode 2001 – 2002. Berdasarkan hasil analisis, menunjukkan bahwa return on asset, return on equity, return on sale, basic earning power dan economic value added

tidak berpengaruh terhadap harga saham. Artinya ROA, ROE, ROS, BEP dan EVA tidak dapat digunakan untuk menentukan nilai perusahaan.

memiliki pengaruh yang positif dan signifikan terhadap return saham satu periode depan. Selain itu, penelitian ini juga menunjukkan bahwa variabel menunjukkan hasil yang negatif dan tidak signifikan. Meskipun penelitian ini mengindikasikan bahwa rasio aktivitas belum dapat perhatian dari investor untuk memprediksi return, diharapkan investor dapat mengamati aktivitas perusahaan berdasarkan rasio aktivitas ini.

Pradhono dan Yulius Jogi Christiawan (2004) dengan judul penelitian “Pengaruh Economic Value Added, Residual Income, Earnings dan Arus Kas Operasi Terhadap Return Yang Diterima Oleh Pemegang Saham“. Melakukan penelitian untuk menguji pengaruh EVA, Residual Income, Earning, dan Arus Kas Operasi terhadap return yang diterima oleh para pemegang saham. Berdasarkan hasil analisis, menunjukkan bahwa variabel EVA dan Residual Income tidak mempunyai pengaruh signifikan sedangkan variabel earnings dan arus kas operasi mempunyai pengaruh signifikan terhadap return yang diterima oleh pemegang saham.

Nirawati (2003) dengan judul penelitian “Pengaruh Debt To Equity Ratio, Current Ratio, Earning Per Share, dan Return On Asset

share, dan return on asset berpengaruh nyata terhadap terhadap harga saham. Selain itu, penelitian ini juga menunjukkan bahwa secara parsial variabel debt to equityratio dan current ratio berpengaruh nyata terhadap harga saham. Sedangkan variabel earning per share dan variabel return on asset tidak mempunyai pengaruh secara nyata terhadap harga saham. Meskipun variabel return on asset mempunyai pengaruh paling dominan terhadap harga saham tidak terbukti, namun demikian variabel return on asset mempunyai koefisien regresi arah positif.

Utomo (1999) dengan judul penelitian “Economic Value Added

sebagai Ukuran Keberhasilan Kinerja Manajemen Perusahaan “. Melakukan penelitian untuk menguji pengaruh EVA terhadap menetapkan tujuan internal (internal goal setting), keputusan penerimaan suatu project (capital budgeting decision), dan mengevaluasi kinerja rutin (performace assessment), serta pengaruhnya terhadap sistem penggajian atau pemberian insentif (incentive compensation). Berdasarkan hasil analisis menunjukkan bahwa EVA dalam hal penetapan tujuan (goal setting) membantu manajemen untuk berpedoman pada value building. Dan EVA dapat menjadi dasar dalam capital budgeting tentang penilaian sebuah

berpengaruh pada motivasi dan cara kerja manajemen, yang semuanya mempengaruhi sistem penggajian atau insentif dalam suatu perusahaan.

Berdasarkan dari penelitian terdahulu diatas, maka terdapat persamaan dan perbedaan dengan penelitian yang dilakukan sekarang. Penelitian ini memiliki persamaan dengan penelitian yang dilakukan oleh Ulupui (2006) dan pradhono (2004), yaitu adanya kesamaan topik yang menguji pengaruh variabel independen terhadap variabel dependen.

Sedangkan perbedaannya adalah dalam penelitian ini terdapat tiga variabel bebas (X) yaitu Economic Value Added , Return On Asset dan Arus Kas Operasi yang akan berpengaruh dengan variabel terikat (Y) yaitu return

saham. Perbedaan yang lain terletak pada dimensi waktu dan objek penelitian, penelitian sekarang menggunakan periode tahun 2007-2009 dan menggunakan perusahaan manufaktur kategori food and beverages di BEI sebagai objek penelitian.

2.2. Landasan Teori

2.2.1. Pasar Modal

2.2.1.1. Pengertian Pasar Modal

pasar modal merupakan wahana yang dapat dimanfaatkan untuk menginvestasikan dananya (dalam asset financial).

Terdapat beberapa pengertian pasar modal, antara lain menurut Undang-Undang No.8 tahun 1995 tentang Pasar Modal, mendefinisikan pasar modal sebagai kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek. Sedangkan, menurut Anoraga (2001: 07) menyebutkan pasar modal adalah semua pasar yang terorganisir dan lembaga-lembaga yang memperdagangkan warkat-warkat kredit (biasanya yang berjangka waktu lebih dari 1 tahun) termasuk saham-saham, obligasi, pinjaman berjangka, hipotek dan tabungan serta deposito berjangka.

2.2.1.2. Instrumen Pasar Modal

1. Saham, menurut Jogiyanto (2000: 67), saham terdiri dari saham biasa, saham preferen, dan saham treasuri “

a) Saham Biasa (common stock), merupakan bukti kepemilikan dari sebuah perusahaan. Hak pemegang saham biasa adalah hak kontrol, hak menerima pembagian keuntungan, hak preventif dan hak atas sisa. b) Saham Preferen (preferred stock), dibandingkan dengan saham biasa,

c) Saham Treasury (treasury stock) adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

d) Saham Treasury (treasury stock) adalah saham milik perusahaan yang sudah pernah dikeluarkan dan beredar yang kemudian dibeli kembali oleh perusahaan untuk disimpan sebagai treasuri yang nantinya dapat dijual kembali.

2. Obligasi (bond), adalah surat pengakuan hutang yang dikeluarkan oleh pemerintah atau perusahaan atau lembaga-lembaga lain sebagai pihak yang berutang yang mempunyai nilai nominal tertentu dan kesanggupan membayar bunga secara periodik atas dasar persentase tertentu dari nominal obligasi.

3. Right, merupakan surat berharga yang memberikan hak bagi pemodal untuk membeli saham baru yang dikeluarkan emiten.

4. Waran, adalah hak untuk membeli saham pada waktu dan harga yang sudah ditentukan. Biasanya waran dijual bersamaan dengan surat berharga lain, misal obligasi atau saham.

2.2.1.3. Fungsi Pasar Modal

Terdapat beberapa fungsi pasar modal menurut Yuliati, dkk (1996: 11) antara lain sebagai berikut :

1. Bagi pemerintah (sektor pembangunan), pasar modal merupakan wahana untuk memobilisasi dana masyarakat (dalam negeri maupun luar negeri). Kehadiran pasar modal juga selaras dengan azas demokrasi, yaitu meningkatkan peran serta masyarakat dalam pembangunan dan meratakan hasil-hasil pembangunan.

2. Bagi dunia usaha, pasar modal merupakan alternatif untuk memperoleh dana segar, yaitu dengan go public. Alternatif ini dapat dimanfaatkan untuk memperbaiki struktur modal perusahaan (menghindari perusahaan dari debt to equity ratio yang tinggi) dan meningkatkan nilai perusahaan. 3. Bagi investor, pasar modal merupakan salah satu penyaluran dana

(investasi), selain deposito berjangka dan tabungan (serta investasi pada aset riil). Kehadiran pasar modal akan memperbanyak investasi, sehingga kesempatan memilih investasi yang sesuai dengan preferensi investor akan semakin besar.

2.2.2. Analisis Laporan Keuangan

2.2.2.1. Pengertian Analisis Laporan Keuangan

Secara harfiah, analisis laporan keuangan terdiri dari dua kata, yaitu “analisis“ dan “laporan keuangan”. Ini berarti bahwa analisis laporan keuangan keuangan tidak lain merupakan suatu proses untuk membedah laporan keuangan ke dalam unsur-unsurnya, menelaah masing-masing unsure tersebut, dan menelaah hubungan diantara unsur-unsur tersebut, dengan tujuan untuk memperoleh pengertian dan pemahaman yang baik dan tepat atas laporan keuangan itu sendiri (Prastowo, 2005: 56).

2.2.2.2. Sifat dan Tujuan Analisis Laporan Keuangan

Menurut Harahap (2002: 194), analisis laporan keuangan memiliki sifat-sifat, antara lain :

1. Fokus laporan adalah laba rugi, neraca, arus kas yang merupakan akumulasi transaksi dari kejadian historis, dan penyebab terjadinya dalam suatu perusahaan.

2. Prediksi, analisis harus mengkaji implikasi kejadian yang sudah berlalu terhadap dampak dan prospek perkembangan keuangan perusahaan di masa yang akan datang.

Tujuan analisis laporan keuangan dalam pembuatan keputusan adalah (Harahap 2002: 195) :

1. Dapat memberikan informasi yang lebih luas, lebih dalam daripada yang terdapat dari laporan keuangan.

2. Dapat menggali informasi yang tidak tidak tampak secara kasat mata dari suatu laporan keuangan atau yang berada dibalik laporan keuangan.

3. Dapat mengetahui kesalahan yang terkandung dalam laporan keuangan.

4. Dapat memberikan informasi yang diinginkan oleh para pengambil keputusan.

5. Dapat menentukan peringkat perusahaan menurut kriteria tertentu yang sudah dikenal di dunia bisnis.

2.2.2.3. Keunggulan dan Kelemahan Analisis Laporan Keuangan

Menurut Harahap (2002: 298), Analisis laporan keuangan memiliki keunggulan dibandingkan teknik analisis lainnya. Keunggulan tersebut adalah :

1. Rasio merupakan angka-angka atau ikhtisar statistik yang lebih mudah dibaca dan ditafsirkan.

2. Merupakan pengganti yang lebih sederhana dari informasi yang disajikan laporan keuangan yang sangat rinci dan rumit.

3. Mengetahui posisi perusahaan di tengah industri yang lain.

4. Sangat bermanfaat untuk bahan dalam mengisi model – model pengambilan keputusan dan model prediksi.

5. Lebih mudah memperbandingkan perusahaan dengan perusahaan lain atau melihat perkembangan perusahaan secara periodik.

6. Lebih mudah melihat trend perusahaan serta melakukan prediksi di masa yang akan datang.

Analisis laporan keuangan ini juga memiliki beberapa kelemahan disamping keunggulan yang dimiliki, antara lain sebagai berikut ( Harahap 2002: 201 ) :

2. Objek analisis adalah data historis yang menggambarkan masa lalu dan kondisi ini bisa berbeda dengan kondisi masa depan.

3. Jika kita melakukan perbandingan dengan perusahaan lain, maka perlu dilihat beberapa perbedaan prinsip yang bisa menjadi penyebab perbedaan angka, misalnya prinsip akuntansi, size perusahaan, jenis industri.

2.2.2.4. Teknik – Teknik Analisis Laporan Keuangan

Teknik-teknik analisis laporan keuangan digunakan untuk memperlihatkan hubungan-hubungan dan perubahan-perubahan. Menurut simamora (2000: 18), terdapat tiga teknik yang lazim dipakai yaitu :

1. Analisis Horizontal adalah teknik yang dipakai untuk mengevaluasi serangkaian data laporan keuangan selama periode tertentu.

2. Analisis Vertikal adalah teknik analisis yang digunakan untuk mengevaluasi data laporan keuangan yang menggambarkan setiap pos dalam laporan keuangan dari segi persentase jumlahnya.

2.2.3. Economic Value Added (EVA)

2.2.3.1. Pengertian Economic Value added (EVA)

Selama beberapa tahun terakhir dalam pengukuran kinerja suatu perusahaan, telah berkembang suatu pendekatan baru yang dikenal dengan sebutan Economic Value Added (EVA). Berbeda dengan pengukuran kinerja akuntansi tradisional, EVA mencoba mengukur (value creation) yang dihasilkan suatu perusahaan dengan mengurangi beban biaya modal (cost of capital) yang timbul sebagai akibat investasi yang dilakukan.

Menurut Utomo (1999: 36) EVA adalah ukuran nilai tambah ekonomis yang dihasilkan oleh perusahaan sebagai akibat dari aktivitas atau strategi manajemen. Dengan adanya EVA, maka pemilik perusahaan hanya akan memberi imbalan (reward) aktivitas yang menambah nilai dan membuang aktivitas yang merusak atau mengurangi nilai keseluruhan suatu perusahaan.

Istilah EVA pertama kali dipopulerkan oleh Joel Stern dan Bennet Stewart, pendiri Stern Stewart Management Service yang merupakan perusahaan konsultan di Amerika Serikat sekitar tahun 90an (dalam www.google.com). Stern & Stewart menghitung EVA sebagai laba operasi setelah pajak (after tax operating income) yang dikurangi dengan biaya modal (cost of capital) atau dapat diformulasikan sebagai berikut :

Keterangan :

1.Jika EVA > 0, maka terjadi proses nilai tambah perusahaan, sehingga menunjukkan kinerja keuangan perusahaan cukup baik.

2. Jika EVA = 0, maka menunjukkan posisi impas perusahaan karena semua laba digunakan untuk membayar kewajiban kepada penyandang dana, baik kreditor maupun investor.

3. Jika EVA < 0, maka total biaya modal perusahaan lebih besar daripada laba operasi setelah pajak sehingga kinerja keuangan perusahaan tersebut tidak baik.

biaya modalnya, sehingga nilai perusahaan mengalami penurunan harga dan akhirnya return saham dari suatu investasi mengalami kerugian

(capitalloss ).

2.2.3.2. Kelebihan dan Keterbatasan Economic Value Added (EVA)

Secara konseptual, ukuran kinerja keuangan EVA memiliki keunggulan dibanding ukuran kinerja konvensional karena EVA bukan saja metode pengukuran kinerja keuangan namun merupakan kerangka kerja manajemen keuangan yang komperhensif yang mencakup berbagai fungsi mulai dari strategic planning, capital allocation, operating budget, performance measurement, management compensasion hingga internal /

eksternal communication. Untuk itu, EVA memiliki kelebihan - kelebihan antara lain sebagai berikut (dalam www.google.com):

1. EVA merupakan alat komunikasi yang efektif , baik untuk penciptaan nilai oleh manajer lini yang akhirnya mendorong kinerja perusahaan dan untuk berhubungan dengan pasar modal.

Menurut Pradhono (2004: 44) keterbatasan EVA sebagai ukuran kinerja antara lain :

1. Sebagai ukuran kinerja masa lampau EVA tidak mampu memprediksi dampak strategi yang kini diterapkan untuk masa depan perusahaan.

2. Sifat pengukurannya merupakan potret jangka pendek sehingga manajemen cenderung enggan berinvestasi jangka panjang karena bisa mengakibatkan penurunan nilai EVA dalam periode yang bersangkutan. Hal ini bisa mengakibatkan turunnya daya saing perusahaan.

2.2.3.3. Manfaat Economic Value Added (EVA)

Beberapa fakta tentang manfaat atas penerapan EVA pada perusahaan (Makhija dan Lehn: 1996 dalam www.google.com), yaitu : 1. Hasil EVA dapat digunakan sebagai acuan untuk pemberian bonus bagi karyawan. Hal ini membuktikan bahwa penerapan EVA merupakan solusi yang tepat untuk menjalankan stakeholder satisfaction concept , yakni memperhatikan kepuasan karyawan, pelanggan dan pemodal.

3. Hasil analisis EVA terhadap kinerja perusahaan yang merupakan salah satu pendekatan dalam analisis fundamental ternyata berkorelasi positif dengan tingkat pengembalian investasi dalam saham (stock return). Berdasarkan kesimpulan ini menyebabkan penerapan EVA mendapat banyak dukungan yang kuat khususnya dari kalangan para pemegang saham. Hal ini disebabkan para pemegang saham akan memperoleh penghasilan yang lebih besar karena nilai saham mereka akan meningkat. 4. Penggunaan analisis EVA dalam perusahaan tidak memerlukan suatu analisis perbandingan. Hal ini dikarenakan EVA sebagai suatu alat analisis dapat berdiri sendiri tanpa perlunya ukuran atau angka lain.

2.2.3.4. Perhitungan Economic Value Added (EVA)

Langkah – langkah perhitungan EVA (Damanik: 2008 : 6) adalah sebagai berikut :

a. Menentukan NOPAT (Net Operating Profit After Tax)

NOPAT adalah laba yang didapat dari operasi perusahaan setelah pajak tetapi sebelum biaya pendanaan dan setelah penyesuaian terhadap unsur non – cash book keeping entries. Besar kecilnya NOPAT akan dipengaruhi oleh laba usaha dan beban pajak ditanggung oleh perusahaan. Jika laba operasi tinggi, maka nilai NOPAT akan tinggi dan berdampak pada besarnya nilai EVA. Sebaliknya, jika laba operasi rendah maka nilai NOPAT akan rendah dan dapat menimbulkan nilai EVA yang negatif bagi perusahaan.

Adapun perhitungan NOPAT menurut Wityatmini Michael Valentino Damanik (2008: 6) dihitung dengan rumus sebagai berikut :

NOPAT = Laba Bersih Setelah Pajak + Biaya Bunga.

b. Menghitung Invested Capital.

Invested Capital sama dengan jumlah ekuitas pemegang saham, seluruh hutang jangka pendek dan jangka panjang yang menanggung bunga, dan kewajiban jangka panjang lainnya.

IC = hutang jangka pendek + hutang jangka panjang +

ekuitas

c. Menentukan Capital Cost Rate (WACC / Weighted Average Cost of Capital)

WACC adalah jumlah biaya dari setiap komponen modal hutang jangka pendek, hutang jangka panjang, dan ekuitas pemegang saham ditimbang berdasarkan proporsi relatifnya dalam struktur modal perusahaan pada nilai pasar.

WACC = { D x rd ( 1 – T ) } + ( E x re )

Dengan cara:

1). Menghitung Tingkat Modal dari Hutang (D)

2.) Menghitung Biaya Hutang Jangka Pendek (rd)

4.) Menghitung Tingkat Modal dari Ekuitas (E)

5.) Menghitung Biaya Modal (re)

d. Menghitung Capital Charges

Capital Charges adalah aliran kas yang dibutuhkan untuk mengganti para investor atas resiko usaha dari modal yang ditanamkan.

Capital Charges = WACC x Invested Capital

e. Menghitung Nilai Economic Value Added (EVA)

Economic Value Added (EVA) adalah laba yang tersisa setelah dikurangi biaya modal yang diinvestasikan untuk menghasilkan laba tersebut.

2.2.4. Return On Asset (ROA)

2.2.4.1. Pengertian Return On Asset (ROA)

ROA merupakan rasio yang mengukur kemampuan dari modal yang diinvestasikan dalam keseluruhan aktiva untuk menghasilkan neto (Riyanto, 1997 : 336). Sedangkan menurut Weston dan Brigham (1996 : 103) “ ROA isthe ratio of net income to total asset, provides in idea of the overall return on investment earned by the firm”. Artinya ROA merupakan rasio yang memberikan gambaran mengenai pengembalian investasi dengan cara membandingkan pendapatan bersih dengan total aktiva perusahaan.

Rasio ini memberikan informasi seberapa efisien suatu perusahaan dalam melakukan kegiatan usahanya. ROA yang tinggi atau positif menunjukkan perusahaan telah mampu menghasilkan laba dengan aktiva yang dimiliki maka kinerja dinilai baik atau penggunaan asset yang lebih efisien oleh manajemen. Sebaliknya ROA yang rendah atau negatif menunjukkan kemampuan dari modal yang diinvestasikan secara keseluruhan belum mampu untuk menghasilkan laba sehingga kinerja perusahaan dinilai buruk atau penggunaan aset yang tidak efisien oleh manajemen. Dalam memperoleh nilai ROA dapat dihitung dengan menggunakan rumus sebagai berikut (Atmajaya: 417) :

Keterangan :

1. Laba Bersih Setelah Pajak = laba bersih yang diperoleh pada tahun yang bersangkutan setelah dikurangi dengan pajak.

2. Total Aktiva = merupakan nilai buku total aktiva yang dilaporkan pada laporan keuangan pada tahun yang bersangkutan.

2.2.4.2. Keunggulan dan Kelemahan Return On Asset (ROA)

Sebagai salah satu rasio profitabilitas yang paling banyak digunakan dalam melakukan penilaian kinerja perusahaan di Indonesia. ROA memiliki beberapa keunggulan, diantaranya sebagai berikut (Riyanto: 1997: 339):

1. ROA merupakan pengukuran yang komprehensif dimana seluruhnya mempengaruhi laporan keuangan yang tercermin dari rasio ini.

2. ROA mudah dihitung, dipahami, dan sangat berarti dalam nilai absolut.

3. ROA merupakan denominator yang dapat diterapkan pada setiap unit organisasi yang bertanggung jawab terhadap profitabilitas dan unit usaha.

Disamping beberapa keunggulan diatas, ROA juga memiliki kelemahan antara lain (Utomo, 1999 ) sebagai berikut :

divisional ROA, meskipun sebenarnya dapat meningkatkan tingkat keuntungan perusahaan secara keseluruhan.

2. Manajemen cenderung untuk terfokus pada tujuan jangka pendek dan bukan tujuan jangka panjang.

2.2.5. Laporan Arus Kas

2.2.5.1. Pengertian dan Tujuan Laporan Arus Kas

Laporan arus kas merupakan laporan yang memberikan informasi yang relevan tentang penerimaan dan pengeluaran kas yang memperlihatkan aktivitas operasi, investasi dan pendanaan perusahaan yang mempengaruhi kas selama suatu periode akuntansi. Arus kas berbeda dengan ukuran kinerja akrual. Ukuran arus kas mengakui arus kas masuk saat kas diterima walaupun belum dihasilkan, dan mengakui arus kas keluar saat kas dibayarkan walaupun beban belum terjadi.

Tujuan Laporan arus kas (PSAK No.2, 2009: 2.1 ) adalah untuk memberi informasi historis mengenai perubahan kas dan setara kas dari suatu perusahaan melalui laporan arus kas yang mengklasifikasikan arus kas berdasarkan aktivitas operasi, investasi maupun pendanaan (financing) selama suatu periode akuntansi.

2.2.5.2. Klasifikasi Arus Kas

Menurut PSAK No.2 (2009: 2.2) Laporan arus kas harus melaporkan arus kas selama periode tertentu dan diklasifikasi menurut akivitas operasi, investasi, dan pendanaan.

1. Aktivitas Operasi

Arus kas dari aktivitas operasi terutama diperoleh dari aktivitas penghasil utama pendapatan perusahaan (principal revenue activites) dan aktivitas lain yang bukan merupakan aktivitas investasi dan pendanaan. Jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memelihara kemampuan operasi perusahaan, membayar dividen dan melakukan investasi baru tanpa mengandalkan pada sumber pendanaan dari luar (PSAK No.02, 2009: 2.3). Beberapa contoh arus kas dari aktivitas operasi menurut PSAK No.02 (2009: 2.3) adalah sebagai berikut:

a. penerimaan kas dari penjualan barang dan jasa.

b. penerimaan kas dari royalti, fee, komisi, dan pendapatan lain. c. pembayaran kas kepada pemasok barang dan jasa.

2. Aktivitas Investasi

Arus kas baik masuk maupun keluar pada aktivitas investasi berasal dari penerimaan dan pengeluaran kas sehubungan dengan sumber daya yang diharapkan akan menghasilkan pendapatan dan penciptaan arus kas masa depan. Beberapa contoh arus kas yang berasal dari aktivitas investasi menurut PSAK No.02 (2009 : 2.4) adalah sebagai berikut :

a. pembayaran kas untuk membeli aktiva tetap, aktiva tak berwujud, dan aktiva jangka panjang lain, termasuk biaya pengembangan yang dikapitalisasi dan aktiva tetap yang dibangun sendiri.

b. penerimaan kas dan penjualan tanah, bangunan dan peralatan, aktiva tak berwujud, dan aktiva jangka panjang lain.

c. perolehan saham atau instrumen keuangan perusahaan lain.

d. uang muka dan pinjaman yang diberikan kepada pihak lain serta pelunasannya (kecuali yang dilakukan oleh lembaga keuangan).

3. Aktivitas Pendanaan

a. penerimaan kas dari emisi saham atau instrumen modal lainnya.

b. pembayaran kas kepada para pemegang saham untuk menarik atau menebus saham perusahaan.

c. penerimaan kas dari emisi obligasi, pinjaman, wesel, hipotik, dan pinjaman lainnya.

d. pembayaran kas oleh penyewa guna usaha (lessee) untuk mengurangi saldo kewajiban yang berkaitan dengan sewa guna usaha pembiayaan

(finance lease).

Menurut Riyanto (2001: 94), jumlah saldo arus kas operasi yang ada dalam perusahaan akan meningkat apabila arus kas yang berasal dari penjualan tunai dan piutang terkumpul lebih besar daripada arus kas keluar pembelian bahan baku, tenaga kerja, biaya lain-lain dan untuk pembayaran pajak. Keputusan manajemen lainnya juga mempunyai pengaruh terhadap kondisi arus kas perusahaan, misalkan adanya perubahan keputusan di bidang produksi, pembelian, dan personalia serta adanya kebijakan untuk mengadakan promosi besar-besaran untuk mendongkrak volume penjualan.

kewajiban finansialnya saat jatuh tempo, sedangkan fleksibilitas keuangan berhubungan dengan kemampuan perusahaan untuk bereaksi terhadap kesempatan dan kesulitan yang dihadapi.

Saldo kas yang besar berarti tingkat likuiditasnya tinggi tetapi bukan berarti bahwa perusahaan harus berusaha untuk mempertahankan persediaan kas yang sangat besar, karena makin besarnya kas berarti makin banyaknya uang yang menganggur sehingga akan memperkecil kemampuan perusahaan dalam menghasilkan laba. Oleh karena itu, keputusan investasi dalam bentuk piutang, persediaan, dan kas harus benar-benar diperhitungkan secara matang.

2.2.6. Return Saham

2.2.6.1. Pengertian Return Saham

Satiap investor yang melakukan investasi pada suatu perusahan di dalam pasar modal mempunyai harapan untuk memperoleh return yang optimal. Tingkat pengembalian saham yang digunakan sebagai standar evaluasi keuntungan yang diperoleh dari dana yang telah diinvestasikan. Menurut Jogiyanto (2003, 109) menjelaskan bahwa return merupakan hasil yang diperoleh dari investasi. Return dapat berupa return yang sudah terjadi (realized return) dan return yang diharapkan akan terjadi di masa mendatang (expected return). Realized return merupakan return yang telah terjadi atau benar-benar diterima oleh investor dan dihitung berdasarkan data historis. Sedangkan expected return adalah tingkat pengembalian yang diharapkan akan diperoleh oleh investor dimasa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi,

return ekspektasi sifatnya belum terjadi (jogiyanto , 2003 : 109)

( Jogiyanto, 2003 : 109 )

Keterangan :

Ri = Return Saham

Pt = Harga penutupan saham pada periode tertentu Pt-1 = Harga penutupan saham pada periode sebelumnya Dt = Dividen kas tahunan

Jika harga investasi sekarang (Pit) lebih tinggi dari harga investasi periode lalu berarti terjadi keuntungan (capital gain) dan sebaliknya jika harga investasi sekarang (Pit) lebih rendah dari harga investasi periode lalu maka terjadi kerugian (capital loss).

2.2.6.2. Komponen Return Saham

Menurut Jogiyanto ( 2003: 108 – 109 ), komponen suatu return terdiri dari dua jenis yaitu :

1. Capital gain (loss) merupakan selisih dari harga investasi sekarang relatif dengan harga periode yang lalu. Jika harga investasi sekarang lebih tinggi dari investasi saham tahun lalu, ini berarti terjadi keuntungan modal (capital gain), sebaliknya terjadi kerugian modal

2. Yield merupakan persentase penerimaan kas periodik terhadap harga investasi periode tertentu dari suatu investasi. Untuk saham, yield

adalah persentase dividen terhadap harga saham periode sebelumnya. Untuk obligasi, yield adalah persentase bunga pinjaman yang diperoleh terhadap harga obligasi periode sebelumnya.

2.2.6.3. Jenis – Jenis Return Saham

Menurut Jogiyanto ( 2003 : 109 ) , return dibedakan menjadi 2 macam yaitu :

1. Return realisasi

Return realisasi (realized return) merupakan return yang telah terjadi. Return realisasi dihitung berdasarkan data historis. Return realisasi penting karena digunakan sebagai salah satu pengukur kinerja dari perusahaan. Return histori ini juga berguna sebagai dasar penentu return

ekspektasi (expected return) dan risiko di masa mendatang.

Rumus realized return menurut jogiyanto ( 2003 : 108 ) adalah :

( Jogiyanto , 2003 : 109 ) Keterangan :

Ri = Return Saham

2. Return ekspektasi

Return ekspektasi ( expected return ) merupakan return yang diharapkan akan diperoleh oleh investor di masa mendatang. Berbeda dengan return realisasi yang sifatnya sudah terjadi. Return ekspektasi sifatnya belum terjadi.

Rumus return ekspektasi adalah ( Jogiyanto , 2003 : 126 ) : RI = IHSG1 - IHSGt-1

Keterangan :

Ri = Tingkat keuntungan saham pada periode tertentu IHSGt = Indeks harga saham gabungan periode tertentu.

IHSGt-1 = Indeks harga saham gabungan periode sebelumnya.

2.2.7. Teori Yang Membahas Pengaruh EVA, ROA, dan Arus Kas Operasi

Terhadap Return Saham

Teori “Dow” menitik beratkan pada analisa pasar secara

keseluruhan melalui pergerakan harga sebuah indeks saham dari pasar modal. Teori Dow diformulasikan sebagai refleksi dari pandangan Charles H. Dow mengenai bagaimana cara kerja pasar saham dan bagaimana pasar saham dapat digunakan untuk mengukur kondisi lingkungan bisnis.

pemegang saham. Karena ada asymmetric information maka manajer berusaha memberi sinyal kepada investor (Setyarini, 2005: 58). Perusahaan yang kinerjanya baik dapat memberi sinyal berupa porsi hutang yang tinggi pada struktur modalnya (Ross 1997, dalam setyarini, 2005: 58).

Berdasarkan signaling theory dan teori Dow, dapat disimpulkan bahwa semakin tingginya nilai EVA, ROA, dan arus kas operasi akan memberikan sinyal kepada investor bahwa kinerja perusahaan semakin efektif, sehingga meningkatkan daya tarik perusahaan dan diminati oleh investor, dan return saham akan semakin naik. Namun sebaliknya, semakin rendahnya nilai EVA, ROA, dan Arus Kas Operasi suatu perusahaan akan memberikan sinyal kepada investor bahwa kinerja perusahaan buruk, sehingga mengurangi daya tarik perusahaan dan minat investor, akibatnya return saham akan turun.

2.2.7.1. Hubungan Economic Value Added (EVA) Dengan Return Saham

Economic value added (EVA) adalah ukuran keberhasilan kinerja manajemen perusahaan yang relevan. EVA dikatakan relevan karena EVA memperhitungkan biaya modal yang digunakan oleh perusahaan sehingga mampu memberikan gambaran tentang kondisi perusahaan yang sebenarnya. EVA mampu mengurangi agency cost dan juga berperan dalam hal goal setting, capital budgeting, performance assessment dan

Jika nilai EVA dalam suatu perusahaan menunjukkan nilai yang positif berarti perusahaan telah menciptakan kekayaan dan begitu pula sebaliknya. Hal ini merupakan sinyal positif dimana para investor mempunyai peluang yang besar untuk memperoleh return yang diharapkan (capitan gain) (Maulani, 2008: 37).

Jadi dapat disimpulkan bahwa naiknya nilai EVA maka akan meningkatkan return saham, dan turunnya nilai EVA maka return saham perusahaan juga akan turun. Sehingga dapat dikatakan bahwa EVA mempunyai pengaruh positif terhadap return saham.

2.2.7.2.Hubungan Return On Asset (ROA) Dengan Return Saham

ROA mempunyai koefisien regresi arah positif, dimana aset yang dihasilkan oleh suatu perusahaan menandakan bagaimana keadaan perusahaan tersebut, yang dapat dilihat dari total aktivanya, apakah jumlah aktivanya lebih besar atau lebih kecil dari pasiva yang dimiliki (Nirawati, 2003: 107). Jika ROA meningkat, maka mengakibatkan kenaikan return

2.2.7.3.Hubungan Arus Kas Operasi Dengan Return Saham

Menurut PSAK No.02 (2009: 2.3), jumlah arus kas yang berasal dari aktivitas operasi merupakan indikator yang menentukan apakah dari operasinya perusahaan dapat menghasilkan arus kas yang cukup untuk melunasi pinjaman, memlihara kemampuan operasi, membayar dividen dan melakukan investasi baru tanpa mengandalkan sumber pendanaan dari luar.

2.3. Kerangka Pikir

Berikut ini adalah diagram kerangka pikir :

Gambar1 : Model Kerangka Pikir

2.4. Hipotesis Penelitian

Diduga bahwa Economic Value Added (EVA), Return On Asset (ROA), dan Arus Kas Operasi berpengaruh secara signifikan terhadap return saham pada perusahaan manufaktur kategori food and beverages yang terdaftar di Bursa Efek Indonesia tahun 2007-2009.

Economic Value Added

( X1)

Return On Asset

(X2)

Arus Kas Operasi

( X3)

Return Saham

( Y )

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Pengukuran Variabel

Definisi Operasional (Hasan, 2002: 70) adalah suatu definisi yang

diberikan kepada suatu variabel atau konstak dengan cara memberikan

suatu arti, atau menspesifikasikan kegiatan, ataupun memberikan suatu

operasional yang diperlukan untuk mengukur konstrak atau variabel

tersebut.

Definisi operasional dari masing-masing variabel tersebut adalah

sebagai berikut :

1. Variabel Terikat (Y) : Return Saham

Return saham merupakan hasil yang diperoleh dari investasi. Skala

pengukurannya adalah rasio dan diukur dalam satuan persen. Adapun

rumus yang digunakan adalah sebagai berikut :

( Jogiyanto , 2003 : 109 )

Keterangan :

Ri = Return Saham

Pt = Harga penutupan saham pada periode tertentu

Pt-1 = Harga penutupan saham pada periode sebelumnya

2. Variabal Bebas (X)

a. Economic value added (X1)

Konsep EVA menghitung seberapa besar perusahaan mampu

meningkatkan kekayaan pemegang sahamnya. Langkah-langkah yang

perlu dilakukan untuk menentukan EVA menurut Wityatmini Michael

Valentino Damanik (2008: 6) adalah sebagai berikut :

a) Menentukan NOPAT (Net Operating Profit After Tax)

NOPAT adalah laba yang diperoleh dari operasi perusahaan setelah

dikurangi pajak penghasilan, tetapi termasuk biaya keuangan (financial

cost) dan non cash bookkeeping entries .

NOPAT = Laba Bersih Setelah Pajak + Biaya Bunga

b) Menghitung Invested Capital

Invested Capital adalah jumlah seluruh keuangan perusahaan

terlepas dari kewajiban jangka pendek, pasiva yang tidak menanggung

bunga seperti hutang, upah yang akan jatuh tempo, dan pajak yang akan

jatuh tempo. Invested Capital sama dengan jumlah ekuitas pemegang

saham, seluruh hutang jangka pendek dan jangka panjang yang

menanggung bunga, dan kewajiban jangka panjang lainnya.

IC = hutang jangka pendek + hutang jangka panjang +

c) Menentukan Capital Cost Rate (WACC / Weighted Average Cost

of Capital)

WACC adalah jumlah biaya dari setiap komponen modal hutang

jangka pendek, hutang jangka panjang, dan ekuitas pemegang saham

ditimbang berdasarkan proporsi relatifnya dalam struktur modal

perusahaan pada nilai pasar.

WACC = { D x rd ( 1 – T ) } + ( E x re )

Dengan cara:

1). Menghitung Tingkat Modal dari Hutang (D)

2). Menghitung Biaya Hutang Jangka Pendek (rd)

3). Menentukan Pajak Penghasilan (T)

4). Menghitung Tingkat Modal dari Ekuitas (E)

d) Menghitung Capital Charges

Capital Charges adalah aliran kas yang dibutuhkan untuk

mengganti para investor atas resiko usaha dari modal yang ditanamkan.

Capital Charges = WACC x Invested Capital

e) Menghitung Nilai Economic Value Added (EVA)

Economic Value Added (EVA) adalah laba yang tersisa setelah

dikurangi biaya modal yang diinvestasikan untuk menghasilkan laba

tersebut.

EVA = NOPAT – Capital Charges.

b.Return On Asset (X2)

Rasio ini menunjukkan keberhasilan atau kegagalan pihak

manajemen dalam memaksimumkan tingkat pengembalian investasi

pemegang saham. Teknik pengukurannya dengan membagi laba bersih

dengan total asset, skala pengukuran yang digunakan adalah skala rasio

dalam persen (%) dan rasio ini dapat dihitung dengan rumus :

x 100%

(Atmajaya: 417)

Arus kas operasi adalah arus kas baik keluar maupun masuk yang

berasal dari aktivitas penghasil utama perusahaan selama periode tertentu.

Diukur dalam satuan rupiah, skala pengukurannya adalah skala rasio.

3.2.Teknik Penentuan Sampel

3.2.1. Populasi

Populasi merupakan kelompok subyek atau obyek yang memiliki

ciri-ciri atau karakteristik–karakteristik tertentu yang berbeda dengan

kelompok subyek atau obyek yang lain (Hasan, 2002: 58). Popolusi pada

penelitian ini meliputi seluruh perusahaan manufaktur kategori food and

beverages dengan periode pengamatan sampai dengan tahun 2009.

Berikut ini adalah nama-nama perusahaan manufaktur kategori

food andbeverages yang terdaftar di Bursa Efek Indonesia sampai dengan

tahun 2009 :

1. PT. Akasha Wira International Tbk.

2. PT. Aqua Golden Mississippi Tbk.

3. PT. Cahaya Kalbar Tbk.

4. PT. Davomas Abadi Tbk.

5. PT. Delta Djakarta Tbk.

6. PT. Fast Food Indonesia Tbk.

7. PT. Indofood Sukses Makmur Tbk.

8. PT. Mayora Indah Tbk.

9. PT. Multi Bintang Indonesia Tbk.

11. PT. Prasidha Aneka Niaga Tbk.

12. PT. Sekar Laut Tbk.

13. PT. Siantar Top Tbk.

14. PT. Sierad Produce Tbk.

15. PT. SMART Tbk.

16. PT. Tiga Pilar Sejahtera Food Tbk.

17. PT. Tunas Baru Lampung Tbk.

18. PT. Ultra Jaya Milk Tbk.

3.2.2. Sampel

Sampel adalah bagian dari sebuah populasi, yang mempunyai ciri

dan karakteristik yang sama dengan populasi tersebut, karena itu sebuah

sampel harus merupakan representatif dari sebuah populasi (Hasan, 2002:

58). Teknik yang digunakan untuk menentukan sampel dalam penelitian

ini adalah dengan menggunakan purposive sampling yaitu teknik

penarikan sampel non-probabilitas yang menyeleksi responden-responden

berdasarkan kriteria terntentu. Adapun kriteria tersebut antara lain :

1. Perusahaan manufaktur kategori food and beverages yang terdaftar di

Bursa Efek Indonesia pada tahun 2007-2009.

2. Perusahaan yang telah menyampaikan laporan keuangan tahun 2007 –

2009.

3. Perusahaan yang mempunyai laba bersih positif selama tiga tahun

berturut-turut periode 2007-2009.

Berdasarkan kriteria-kriteria diatas, perusahaan yang dijadikan

kategori food and beverages , selama tahun 2007 – 2009. Perusahaan –

perusahaan tersebut adalah :

1. PT. Aqua Golden Mississippi Tbk.

2. PT. Delta Djakarta Tbk.

3. PT. Fast Food Indonesia Tbk.

4. PT. Indofood Sukses Makmur Tbk.

5. PT. Mayora Indah Tbk.

6. PT. Multi Bintang Indonesia Tbk.

7. PT. Siantar Top Tbk.

8. PT. Smart Tbk.

9. PT. Tunas Baru Lampung Tbk.

10. PT. Ultra Jaya Milk Tbk.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis Data

Data yang digunakan dalam penelitian ini adalah data sekunder.

Data sekunder dalam penelitian ini adalah berupa laporan keuangan

(financial statement) perusahaan manufaktur kategori food and beverages

yang terdaftar di Bursa Efek Indonesia untuk tahun 2007-2009.

3.3.2. Sumber Data

Sumber data merupakan asal mula pengambilan data, sumber data

dalam penelitian ini diambil dari data sekunder yang berasal dari Bursa

www.idx.co.id serta www.google.com. Berupa laporan keuangan dari 10

perusahaan Manufaktur kategori food and beverages yang terdaftar di

Bursa Efek Indonesiatahun 2007-2009.

3.3.3. Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini

adalah teknik dokumentasi yaitu pengumpulan data dengan cara

mempelajari dan menganalisis laporan keuangan perusahaan manufaktur

kategori food and beverages yang terdaftar di Bursa Efek Indonesia tahun

2007 – 2009.

3.4. Teknik Analisis dan Uji Hipotesis

3.4.1. Uji Kualitas Data

3.4.1.1. Uji Normalitas

Normalitas diigunakan untuk mengetahui apakah dalam model

regresi, variabel bebas (independent variabel) dan variabel terikat

(dependent variabel) mempunyai distribusi normal atau tidak. Regresi

yang baik adalah mempunyai distribusi data normal, dapat diuji

menggunakan metode Kolmogorov Smirnov Test, yaitu dengan melihat

angka probabilitas. Pada prinsipnya normalitas dapat dideteksi dengan

melihat penyebaran data (titik) pada sumbu diagonal dari grafik atau

dengan melihat histogram dari residulnya. Dasar pengambilan keputusan

(Sumarsono, 2004: 43 ) :

Jika nilai signifikan (nilai probabilitasnya) < 5 %, maka

Jika nilai signifikasi ( nilai probabillitasnya ) > 5 %, maka

distribuasi adalah normal.

3.4.2. Uji Asumsi Klasik

Persamaan regresi tersebut diatas harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan uji F dan uji t tidak

boleh bias. Untuk menghasilkan keputusan yang BLUE maka harus

dipenuhi tiga asumsi klasik yang tidak boleh dilanggar oleh persamaan

tersebut, yaitu :

1.Tidak boleh ada Autokorelasi.

2. Tidak boleh ada Multikolonearitas.

3. Tidak boleh ada Heteroskedastisitas.

Apabila salah satu dari ketiga asumsi dasar tersebut dilanggar

maka persamaan regresi yang diperoleh tidak lagi bersifat BLUE.

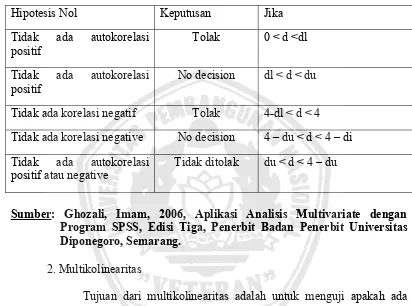

1. Autokorelasi

Autokorelasi dapat didefinisikan sebagai korelasi antar data data

observasi yang diurutkan berdasarkan urut waktu (data time series) atau

data yang diambil pada waktu tertentu (data crossectional ) ( Gujarati,

1995: 201 ) .

Pengujian autokorelasi bertujuan untuk menguji apakah dalam

suatu model regresi linier terdapat korelasi antara kesalahan. Untuk

mengetahui ada atau tidaknya gejala autokorelasi maka perlu dilihat

Tabel x.x Deteksi adanya autokorelasi dengan criteria Durbin Watson positif atau negative

Tidak ditolak du < d < 4 – du

Sumber: Ghozali, Imam, 2006, Aplikasi Analisis Multivariate dengan Program SPSS, Edisi Tiga, Penerbit Badan Penerbit Universitas Diponegoro, Semarang.

2. Multikolinearitas

Tujuan dari multikolinearitas adalah untuk menguji apakah ada

model regresi ditemukan adanya korelasi antar variabel bebas. Model

regresi yang baik seharusnya tidak ada korelasi diantara variabel bebas

(independen) (Ghozali, 2006: 95).

Salah satu cara yang digunakan untuk mengetahui ada tidaknya

multikolonearitas yaitu dengan melihat besarnya nilai Variance Inflation

Factor (VIF). VIF ini dapat dihitung dengan rumus : VIF = 1.

Tolerance mengukur variabilitas variabel bebas yang terpilih yang

umum dipakai adalah 0,01 atau sama dengan nilai VIF dibawah 10, maka

tidak terjadi multikolonearitas. Apabila nilai VIF lebih tinggi dari 10 maka

akan terjadi multikolinearitas.

3. Heteroskedastisitas

Heteroskedastisitas bertujuan untuk menguji apakah model regresi

terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan

yang lain (Ghozali, 2006: 125). Maksud dari penyimpangan

heteroskedastisitas adalah varian variabel dalam model tidak sama

(konstan).

Untuk mendeteksi ada atau tidaknya heteroskedastisitas digunakan

korelasi Rank Spearman antara residual dengan variabel independen,

adalah :

Nilai probabilitas > 5%, tidak mengandung adanya

heteroskedastisitas.

Nilai probabilitas < 5%, mengandung adanya

heteroskedastisitas.

3.4.3. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah teknik

analisis analisis regresi linier berganda yang dilakukan untuk mengetahui

ketergantungan variabel bebas (X) terhadap variabel terikat (Y) dengan

rumus sebagai berikut :

Y =α + β1X1 + β2 X2 + β3 X3 + ε

Keterangan :

Y = Return Saham

α = Konstanta

β1β2 β3 = Koefisien regresi variabel X 1 X 2 X3

X1 = Economic Value Added

X2 = Return On Asset

X3 = Arus Kas Operasi

ε = Kesalahan baku

3.4.4. Uji Hipotesis

3.4.4.1. Uji F

Uji F digunakan untuk menguji kococokan model regresi variabel

bebas (X) terhadap variabel terikat (Y), dengan prosedur sebagai berikut :

a. Hipotesis

H0 : β1 = β2 = β3 = 0 (Model regresi tidak cocok)

H1 : β1 = β2 = β3 ≠ 0 (Model regresi cocok )

b. Level of signifikan (α ) = 0,05

c. Ketentuan pengujian :

1) Jika tingkat signifikan ( p – value ) > 0,05 maka H0 diterima dan H1

2) jika tingkat signifikan ( p – value ) < 0,05 maka H0 ditolak dan H1

diterima.

3.3.4.2. Uji t

Uji t dapat digunakan untuk menguji signifikan atau tidaknya

pengaruh antara variabel independen secara parsial terhadap variabel

dependen, digunakan uji t dengan prosedur sebagai berikut :

a.Hipotesis

H0 : βi = 0 (secara parsial tidak terdapat pengaruh variabel bebas

terhadap variabel terikat).

H1 : βi ≠ 0 (secara parsial terdapat pengaruh positif variabel bebas

terhadap variabel terikat).

Keterangan I = 1,2,3,4

b. Level of Signifikan (α) = 0,05

c. Ketentuan pengujian :

1). Jika tingkat signifikansi (p – value) > 0,05 maka H0 diterima dan

H1 ditolak.

2). Jika tingkat signifikansi (p – value) < 0,05 maka H0 ditolak dan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Sejarah Umum Pasar Modal

Sejarah pasar modal di Indonesia mengungkapkan bahwa di

Indonesia pernah dibentuk suatu perserikatan suatu perserikatan

perdagangan Uang dan Efek yaitu pada tanggal 11 Januari 1952 atau tiga

belas tahun setelah dibentuknya perserikatan yang sama di kota Jakarta

(1912). Kemudian pada tahun 1927 dibentuk bursa efek di tiga kota besar

di Indonesia, yaitu Jakarta, Semarang, dan Surabaya.

Masa revolusi kemerdekaan kegiatan perdagangan efek di

bursa-bursa efek tersebut praktis berhenti karena situasi politik saat ini. Setelah

proklamasi Kemerdekaan Indonesia tepatnya tahun 1951 pemerintah

memberlakukan Undang-Undang Darurat No.15 tahun 1952 tentang Bursa

Efek.

Tanggal 10 Agustus 1990 berdasarkan keputusan Presiden

Republik Indonesia No.52 tahun 1976, Pasar Modal di Indonesia dari

tahun 1977 sampai 1987 relatif kurang memberikan hasil seperti yang

diharapkan meskipun pemerintah telah memberikan fasilitas kepada

perusahaan-perusahaan yang menarik dana dari pasar modal.

beberapa hal, antara lain mengenai prosedur emisi saham dan obligasi

yang terlalu ketat, adanya batasan fluktuasi return saham dan campur

tangan pemerinta pasar perdana.

Permasalahan yang menghambat perkembangan pasar modal

tersebut di atas dapat juga diatasi oleh pemerintah dengan cara

mengeluarkan serangkaian deregulasi yang berkaitan dengan

perkembangan pasar modal yaitu Paket Kebijaksanaan Desember (Pakdes

1987), Paket Kebijaksanaan Oktober 1988 (Pakto 1988), dan Paket

Kebijaksanaan Desember 1988 (Pakdes 1988).

4.1.2. Sejarah Umum PT. Bursa Efek Indonesia (BEI)

Tanggal 13 Juli 1992, Bursa Efek Indonesia diswastakan dan mulai

menjalankan pasar saham di Indonesia, sebuah awal pertumbuhan baru

setelah terhenti sejak didirikan pada awal abad ke-19. Pada tahun 1912,

dengan bantuan Kolonial Belanda, Bursa Efek pertama di Indonesia

didirikan di Batavia, pusat pemerintahan colonial Belanda yang dikenal

sebagai Jakarta saat ini.

Bursa Batavia sempat ditutup selama Perang Dunia pertama dan

kemudian dibuka lagi pada tahun 1952. Selain Bursa Batavia, pemerintah

kolonial juga mengkeuangkan bursa parallel di Surabaya dan Semarang.

Namun kegiatan Bursa saham ini dihentikan lagi ketika terjadi