FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP

KEAHLIAN AUDIT PADA PROFESI AKUNTAN PUBLIK

DI SURABAYA

SKRIPSI

Diajukan oleh :

ERMA FINA TERUSIA 0613315063/FE/EA

FAKULTAS EKONOMI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN” JAWA TIMUR

SKRIPSI

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KEAHLIAN AUDIT PADA PROFESI AKUNTAN PUBLIK

DI SURABAYA Disusun Oleh:

ERMA FINA TERUSIA 0613315063/FE/EA

telah dipertahankan dihadapan dan diterima oleh Tim Penguji Skripsi

Program Studi Akuntansi Fakultas Ekonomi

Universitas Pembangunan “Veteran” Jawa Timur

pada tanggal 15 Juni 2012

Pembimbing: Tim Penguji

Ketua

Drs. Ec. Sjarief Hidayat, Msi Dr. SriTrisnaningsih, SE, Msi

NIP . 196006141988031001 NIP. 196509291992032001 Seketaris

Drs. Ec. Sjarief Hidayat, Msi

NIP . 196006141988031001

Anggota

Drs. Ec.Dyah Ratnawati, MM

NIP. 196702131991032001

Mengetahui

Dekan Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dr. H. Dhani Ichsanudin Nur, SE, MM

KATA PENGANTAR

Dengan memanjatkan puji syukur kepada Tuhan Yesus Kistus atas segala limpahan rahmatNya, sehingga tugas penyusunan skripsi dengan judul : “Faktor – Faktor Yang

Berpengaruh Terhadap Keahlian Audit Pada Profesi akuntan Publik Di Surabaya”,

dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari

sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Bapak Prof. Dr. Ir. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

4. Bapak. Drs.R.Sjarief Hidajat.EC,MM, selaku Dosen Pembimbing Utama yang telah banyak meluangkan waktunya dalam memberikan bimbingan, pengarahan, dorongan dan saran untuk penulis.

6. Buat (alm) Mama, Papa, Adekku yang tercinta, serta buat saudara – saudaraku yang tersayang, tiada kata yang bisa ananda ucapkan, selain kata terima kasih yang sebanyak - sebanyaknya, karena beliaulah yang selama ini telah memberi dorongan semangat baik material maupun spiritual, dan memberikan curahan kasih sayangnya sampai skripsi ini selesai.

7. Buat Yohanes Indra Kusuma yang terkasih, terimakasih atas perhatian untuk memberi dorongan semangat baik material maupun spiritual, serta doa dan kasih sayang sampai skripsi ini selesai.

8. Buat sahabat – sahabat tersayang, Nila, Devi,fitri serta rekan kerja di RS.Mitra Keluarga Waru, terimakasih untuk dorongan semangat sampai skripsi ini selesai.

Semoga Tuhan Yesus Kristus memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Penulis menyadari bahwa dengan terbatasnya pengalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu penulis mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup penulis mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Febuari 2010

DAFTAR ISI

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL ... viii

DAFTAR GAMBAR... ix

ABSTRAKSI ... x

BAB I PENDAHULUAN

1.1. Latar Belakang ... 11.2. Perumusan Masalah... 4

1.3. Tujuan Penelitian... 4

1.4. Manfaat Penelitian... 5

BAB II KAJIAN PUSTAKA

2.1. Penelitian Terdahulu ... 62.2. Landasan Teori ... 9

2.2.1. Auditing ... 9

2.2.1.1. Pengertian Auditing ... 9

2.2.1.2. Standar Auditing ... 10

2.2.1.3. Standar Profesional Akuntan Publik ... 12

2.2.1.4. Tahap – Tahap Pelaksanaan Audit ... 14

2.2.2.1. Ciri - Ciri Pribadi dan Profesi Auditor ... 16

2.2.2.2. Tanggung Jawab Auditor ... 18

2.2.2.3. Tipe Auditor ... 20

2.2.2.4. Aspek indenpendensi auditor ... 21

2.2.3. Komponen Pengetahuan ... 21

2.2.4. Strategi Penentuan Keputusan ... 22

2.2.4.1. Keputusan Yang Diambil Auditor Berkaitan Dengan Bukti Audit... 22

2.2.4.2. Prosedur Pengambilan Keputusan ... 23

2.2.4.3. Faktor-faktor Pengambilan Keputusan ... 25

2.2.4.4. Jenis - Jenis Keputusan ... 27

2.2.4.5. Jenis Pendapat... 27

2.2.5. Analisis Tugas... 29

2.2.5.1. Penentuan Waktu Penugasan ... 29

2.2.5.2. Pembuatan Surat Penugasan Audit ... 30

2.2.5.3. Isi Pokok Surat Penugasan Audit... 30

2.2.6. Keahlian Audit... 31

2.2.7. Keterkaitan Masing-Masing Karakteristik Terhadap Keahlian Audit ... 33

2.2.7.1. Ciri-Ciri Psikologis ... 33

2.2.7.2. Komponen Pengetahuan... 33

2.2.7.4. Analisis Tugas ... 34

2.3. Kerangka Pikir ... 35

2.4. Hipotesis ... 35

BAB III METODE PENELITIAN

3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... 363.2. Teknik Penentuan Sampel ... 40

3.2.1. Populasi... 40

3.2.2. Sampel ... 41

3.3. Teknik Pengumpulan Data... 41

3.3.1. Jenis dan Sumber Data... 41

3.3.2. Metode Pengumpulan Data... 42

3.4. Uji Kualitas Data ... 42

3.4.1. Uji Validitas... 42

3.4.2. Uji Reliabilitas ... 43

3.4.3. Uji Normalitas... 43

3.5. Asumsi Klasik... 43

3.6. Teknik Analisis Dan Uji Hipotesis ... 45

3.6.1. Teknik Analisis ... 45

3.6.2. Uji Hipotesis ... 46

3.6.2.1. Uji Kesesuaian Model ... 46

BAB IV HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Objek Penelitian ... 49

4.1.1. Sejarah Berdirinya Akuntan Publik ... 49

4.1.2. Ketentuan dan Peraturan ... 51

4.1.3. Cara Akuntan Publik Menjual Jasanya ... 51

4.2. Deskripsi Hasil Penelitian... 51

4.3. Teknik Analisis Dan Uji Hipotesis ... 57

4.3.1. Uji Analisis Data... 57

4.3.1.1. Uji Validitas, Reliabilitas Dan Normalitas ... 57

4.3.1.1.1. Uji Validitas ... 57

4.3.1.1.2. Uji Reliabilitas... 59

4.3.1.1.3. Uji Normalitas ... 59

4.3.2. Uji Asumsi Klasik... 61

4.3.3. Teknik Analisis Regresi Linier Berganda... 63

4.3.4. Uji Hipotesis ... 64

4.3.4.1. Uji Kesesuaian Model ... 64

4.3.4.2. Uji Parsial ... 65

4.4. Pembahasan ... 68

4.4.1. Implikasi ... 68

4.4.2. Perbedaan Dengan Penelitian Sebelumnya... 71

Dan Manfaat ... 72

4.4.4. Keterbatasan Penelitian... 72

BAB V KESIMPULAN DAN SARAN

5.1. Kesimpulan ... 74

5.2. Saran... 74

DAFTAR PUSTAKA

DAFTAR TABEL

Halaman

Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai

Ciri-Ciri Psikologis (Psychological Traits) (X1) ... 52

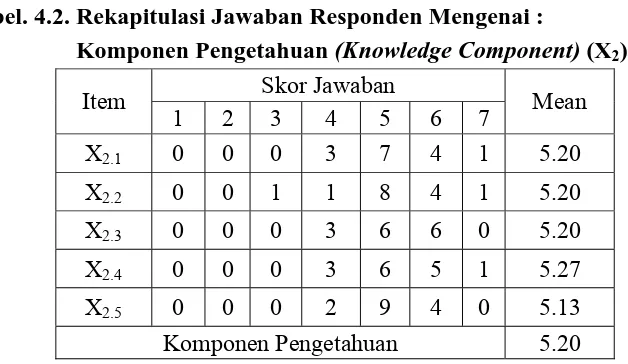

Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai Komponen Pengetahuan (Knowledge Component) (X2)... 53

Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai Strategi Penentuan Keputusan (Decesion Strategies) (X3) ... 54

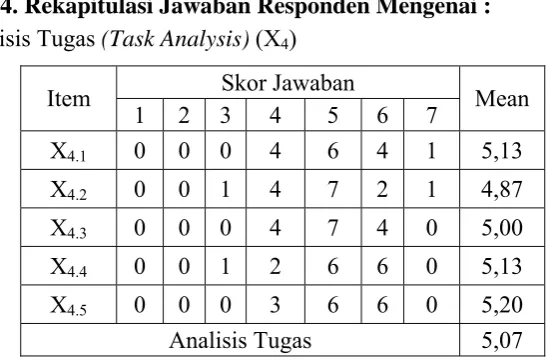

Tabel. 4.4 Rekapitulasi Jawaban Responden Mengenai Analisis Tugas (Task Analysis) (X4) ... 55

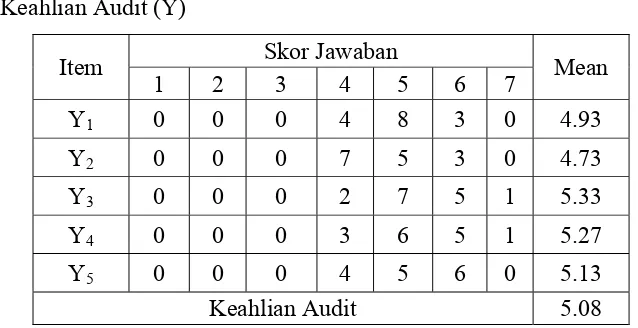

Tabel. 4.5 Rekapitulasi Jawaban Responden Mengenai Keahlian Audit (Y)... 56

Tabel. 4.6 Hasil Uji Validitas... 57

Tabel. 4.7 Hasil Uji Reliabilitas ... 60

Tabel. 4.8 Hasil Uji Normalitas ... 61

Tabel. 4.9 Hasil Uji Multikolinieritas… ... 62

Tabel. 4.10 Hasil Uji Heteroskedastisitas… ... 62

Tabel. 4.11 Hasil Pendugaan Parameter Regresi Linier Berganda … ... 63

Tabel. 4.12 Hasil Analisis Uji Kesesuaian Model … ... 65

Tabel. 4.13 Koefisien Determinasi (R Square / R2) …... 65

Tabel. 4.14 Hasil Analisis Variabel Bebas Terhadap Variabel Terikat … ... 66

DAFTAR GAMBAR

Halaman

25

FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KEAHLIAN AUDIT PADA PROFESI AKUNTAN PUBLIK

DI SURABAYA

Oleh :

ERMA FINA TERUSIA Abstrak

Profesi akuntan publik dikenal oleh masyarakat dari jasa audit yang disediakan bagi pemakai informasi keuangan. Para pemakai informasi tersebut adalah pihak manajemen sebagai pemakai internal dan pemakai eksternal antara lain pemerintah, bank, kreditur dan investor atau calon investor. Pihak-pihak di luar perusaaan memerlukan informasi mengenai perusahaan untuk pengambilan keputusan tentang hubungan mereka dengan perusahaan. Tujuan dari penelitian ini untuk mengetahui dan menguji secara empiris pengaruh dari ciri-ciri psikologis, komponen pengetahuan, strategi penetuan keputusan dan analisis tugas terhadap keahlian audit dan juga untuk mengetahui dan menguji secara empiris ciri-ciri psikologis, komponen pengetahuan, strategi pengetahuan dan analisis tugas, variabel manakah yang berpebgaruh paling dominan terhadap keahlian audit.

Sampel yang digunakan dalam penelitan ini adalah 15 Auditor yang tersebar di 5 Kantor Akuntan Publik (KAP) di Surabaya, Sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebar pada 15 responden tesebut dan kuesioner tersebut terdiri dari 25 item pernyataan yang dibagi menjadi 5 bagian. Data yang diperoleh dianalisis dengan menggunakan teknik analisis regresi linier berganda dengan alat bantu komputer, yang menggunakan program SPSS. 16.0 For Window.

Setelah dilakukan analisis dengan menggunakan regresi berganda didapati kesimpulan terdapat pengaruh signifikan ciri-ciri pikologis, komponen pengetahuan, dan strategi penentuan keputusan terhadap keahlian audit pada profesi akuntan publik di surabaya. Sedangkan untuk variabel analisis tugas tidak terdapat pengaruh signifikan tergadap keahlian audit pada profesi akuntan publik di surabaya.

26

FACTORS WHICH HAVE AN EFFECT ON TO MEMBERSHIP OF AUDIT AT PROFESSION PUBLIC ACCOUNTANT IN SURABAYA

By :

ERMA FINA TERUSIA Abstrak

Accountant profession in Indonesia will challenge which progressively heavily at a period of/to to come. Therefore, readiness of which concerning needed absolute auditor profession professionalism. Profession auditor professionalism can be depicted from three things that is : membership, characteristic and knowledge had. Character show personality a professional which is realized in attitude and action it in executing duty or his work. Referring to position, hence auditor claimed to be able to maintain trust which have been got from society and also client or other party which is have importance. This trust ever have to be improved pickaback by membership storey; level had by auditor, so that he can cope to reach characteristic membership of ideal audit. Characteristic had by a auditor is factor having an effect on to membership of his audit. The characteristic can be seen from characteristic - spikologis cirri that is personality of auditor x'self like responsibility had, feel self confidence, mount sincerity, and is other - other. Besides how auditor analyse its duty also have an effect on to membership of auditor, so also with knowledge component had and also do strategy determination of decision which have been run by auditor have effective enough. This research aim to to know and test influence of characteristic - psychological characteristic, knowledge component, strategy determination of duty analysis and decision to membership of audit.

Sampel which is used in this elite is 15 spread over Auditor in 5 Office Public Accountant (KAP) in Surabaya, While source of used data come from answer of kuisioner disseminated at 15 responder of tesebut and of kuesioner the consist of 25 divided statement item become 5 shares. obtained to be data to be analysed by using technique analyse doubled linear regresi by means of ... assist computer, using program of SPSS. 16.0 For Windows.

From result of analysis can be concluded that hypothesis 1 expressing that anticipated there is influence of characteristic - psychological characteristic, knowledge component, strategy determination of duty analysis and decision to membership of audit, tested by its truth and Hypothesis 2 expressing that anticipated by Psycological traits having an effect on most dominant to Membership of Audit, tested by its truth.

BAB I

PENDAHULUAN

1.1. Latar Belakang

Profesi akuntan publik dikenal oleh masyarakat dari jasa audit yang disediakan bagi pemakai informasi keuangan. Para pemakai informasi tersebut adalah pihak manajemen sebagai pemakai internal dan pemakai eksternal antara lain pemerintah, bank, kreditur dan investor atau calon investor. Pihak – pihak di luar perusahaan memerlukan informasi mengenai perusahaan untuk pengambilan keputusan tentang hubungan mereka dengan perusahaan. Umumnya mereka mengambil keputusan berdasarkan informasi yang disajikan manajemen dalam laporan keuangan perusahaan.

Dengan demikian terdapat dua kepentingan yang berlawanan dalam situasi seperti yang diuraikan diatas. Di suatu pihak, manajemen perusahaan ingin menyampaikan informasi mengenai pertanggung jawaban pengelolaan dana yang berasal dari pihak luar sedangkan dari pihak lain, pihak luar perusahaan ingin memperoleh informasi yang andal dari manajemen perusahaan mangenai pertanggung jawaban dana yang mereka investasikan. Adanya dua kepentingan yang berlawanan inilah yang menyebabkan timbul dan berkembangnya profesi akuntan publik.

2

terhadap jasa pihak ketiga yang dapat dipercaya. Tanpa menggunakan jasa auditor independen, manajemen perusahaan tidak akan dapat meyakinkan pihak luar perusahaan bahwa laporan keuangan yang disajikan berisi informasi yang dapat dipercaya, karena dari sudut pandang pihak luar, manajemen perusahaan memiliki kepentingan, baik kepentingan keuangan maupun kepentingan yang lain.

Profesi akuntan di Indonesia akan menghadapi tantangan yang semakin berat pada masa yang akan datang. Oleh karena itu, kesiapan yang menyangkut profesionalisme profesi auditor mutlak diperlukan. Menurut Robert Half yang dikutip Amin Wijaya (1994: 8), profesionalisme profesi auditor dapat digambarkan dari tiga hal yaitu : keahlian, pengetahuan dan karakteristik yang dimiliki. Karakter menunjukkan personality seorang profesional yang diwujudkan dalam sikap dan tindakannya dalam melaksanakan tugas atau pekerjaannya.

Profesi akuntan sering disebut profesi kepercayaan masyarakat meskipun dalam melaksanakan tugas atau pekerjaannya. Kenyatannya akuntan sendiri sering menemui kesulitan dalam mempertahankan sikap mentalnya. Auditor merupakan suatu profesi yang kompleks yang hanya terdapat jumlah yang relatif sedikit dari profesi ini mempunyai derajat keahlian pada suatu spesialisasi tertentu. Profesi auditor diakui sebagai suatu keahlian bagi perusahaan dan ikatan profesinya. Profesi auditor mempunyai kedudukan yang unik dibanding dengan profesi yang lain, karena dalam melaksanakan tugasnya auditor bukan hanya bertanggung jawab atas kepentingan klien melainkan untuk kepentingan pihak lain yang memakai laporan keungan auditan.

3

lain yang berkepentingan. Kepercayaan ini senantiasa harus ditingkatkan dengan didukung tingkat keahlian yang dimiliki oleh auditor, sehingga ia bisa berupaya mencapai karakteristik keahlian audit yang ideal.

Karakteristik yang dimiliki oleh seorang auditor adalah faktor yang berpengaruh terhadap keahlian auditnya. Karakteristik tersebut dapat dilihat dari ciri – ciri psikologis yaitu kepribadian diri auditor seperti tanggung jawab yang dimiliki, rasa percaya diri, tingkat kejujuran, dan lain –lain. Selain itu bagaimana auditor melakukan analisis tugasnya juga berpengaruh terhadap keahlian auditor, begitu juga dengan komponen pengetahuan yang dimiliki serta apakah strategi penentuan keputusan yang telah dijalankan auditor sudah cukup efektif.

Penelitian – penelitian untuk mengungkap karakteristik keahlian audit yang ideal perlu dilakukan secara berkesinambungan. Alasan perlu dilakukan penelitian ini adalah pertama, karena kantor akuntan publik (KAP) berkepentingan dalam meningkatkan efisiensi dan efektifitas proses audit dan kedua adalah untuk meningkatkan kualitas auditor.

Dengan demikian kantor Akuntan Publik atau organisasi profesi akuntan yang lain harus berusaha meningkatkan pemahaman terhadap karakteristik yang penting bagi keahlian audit sehingga pada akhirnya akan berguna dalam membantu merancang keputusan, pengembangan progam pelatihan, penetapan pedoman tarif jasa auditor, dan prosedur untuk evaluasi kinerja auditor.

4

audit pada 38 bank beku kegiatan usahanya ( BKKU ), ini merupakan bukti nyata bahwa penetapan masalah going concern adalah suatu proses yang kompleks dan rumit ( Maret 31, 2011 Detik.com ). Auditor yang ahli harus memiliki keahlian audit sebagai berikut, antara lain ciri-ciri psikologis (X1), komponen pengetahuan (X2), analisis tugas (X3), strategi penentuan keputusan (X4).

Uraian diatas menumbuhkan minat peneliti untuk meneliti lebih jauh mengenai karakteristik keahlian audit bagi para auditor yang bekerja pada Kantor Akuntan Publik (KAP). Adapun judul penelitian ini adalah “Faktor – Faktor Yang Berpengaruh

Terhadap Keahlian Audit Pada Profesi akuntan Publik Di Surabaya”.

1.2. Perumusan Masalah

1. Apakah ciri – ciri psikologis, komponen pengetahuan, strategi penentuan keputusan dan analisis tugas berpengaruh terhadap keahlian audit ?

2. Manakah dari ciri ciri psikologis (X1), komponen pengetahuan (X2), strategi penentuan keputusan (X3) dan analisis tugas (X4) yang mempunyai pengaruh paling dominan terhadap keahlian audit ?

1.3. Tujuan Penelitian

Berdasarkan dari perumusan masalah yang telah diuraikan sebelumnya, maka tujuan yang hendak dicapai dalam penelitian ini, yaitu

5

2. Untuk mengetahui dan menguji secara empiris ciri – ciri psikologis, komponen pengetahuan, strategi penentuan keputusan dan analisis tugas, variabel manakah yang berpengaruh paling dominan terhadap keahlian audit.

1.4. Manfaat Penelitian

Sesuai dengan rumusan masalah dan tujuan yang dikemukakan, manfaat yang diharapkan dari hasil penelitian ini, yaitu antara lain:

1. Bagi Peneliti

Untuk memperdalam pengetahuan sebagai upaya peningkatan daya pikir dan menambah pengetahuan praktis masalah audit khususnya tentang profesi akuntan publik.

2. Bagi Praktisi

Memberikan sumbangan informasi yang dapat digunakan sebagai bahan pertimbangan dalam mengembangkan potensi akuntan publik di Surabaya khususnya dan di Indonesia pada umumnya.

3. Bagi Akademisi

BAB II

KAJIAN PUSTAKA

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain yang dapat dipakai sebagai bahan masukan serta bahan pengkajian yang terkait dengan penelitin ini, telah dilakukan oleh

1. Murtanto dan Gudono (1999)

a Judul

“Identifikasi Karakteristik-Karakteristik Keahlian Audit: Profesi Akuntan Publik di Indonesia”

b Permasalahan

Apakah auditor mempunyai seperangkat karakteristik keahlian lain yang dapat menunjang efektifitas keahlian audit?

c Kesimpulan

Berdasarkan dari hasil penelitian membuktikan bahwa “pengalaman” dan “pengetahuan” masih merupakan karakteristik yang penting bagi keahlian auditor, namun untuk meningkatkan kualitas profesi auditor tersebut perlu memperhatikan juga karakteristik lain yang terungkap melalui penelitian ini. Hal ini dapat dilihat berdasarkan kategori karakteristiknya dimana “cirri-ciri psikologis” dan

2. Suryana (2002)

a Judul

“Identifikasi Karakteristik – Karakteristik Keahlian Audit : Profesi Akuntan publik di Surabaya”

b Permasalahan

Apakah auditor mempunyai seperangkat karakteristik keahlian lain yang dapat menunjang efektifitas keahlian audit?

1) Apakah ada pengaruh ciri – ciri psikologis, komponen pengetahuan, strategi penentuan keputusan, dan analisa tugas terhadap keahlian audit.

2) Manakah yang paling dominan dari ciri – ciri psikologis, komponen pengetahuan, strategi penentuan keputusan dan analisa tugas terhadap keahlian audit.

c Kesimpulan

1) Ada pengaruh ciri – ciri psikologis, komponen pengetahuan, strategi penentuan keputusan, dan analisa tugas terhadap keahlian audit,

2) Strategi penentuan keputusan yang paling dominan berpengaruh terhadap keahlian audit.

3. Mayangsari (2003)

a Judul

b Permasalahan

1) Apakah terdapat perbedaan pendapat auditor yang ahli dan independen dengan auditor yang hanya memiliki salah satu karakteristik atau auditor yang sama sekali tidak memiliki kedua karakteristik tersebut?

2) Apakah terdapat perbedaan jenis informasi yang digunakan sebagai dasar pembuatan keputusan pendapat antara auditor yang ahli dan auditor yang tidak ahli?

c Kesimpulan

1) Berdasarkan dari hasil penelitian membuktikan bahwa terdapat perbedaan antara auditor yang ahli dan independen dengan auditor yang hanya memiliki satu karakteristik atau sama sekali tidak memiliki karakteristik tersebut. Kesimpulan ini diambil karena pada kelompok auditor yang ahli dan independen, rata-rata pendapat yang diberikan lebih mengarah kepada lemahnya kelangsungan hidup perusahaan tersebut sedangkan pada kelompok yang lain cenderung memberikan pendapat bahwa perusahaan yang dianalisis tidak mengalami kesulitan dalam kelangsungan hidupnya. Jadi auditor pada kelompok ini mempunyai tingkat prediksi yang lebih baik dibandingkan dengan kelompok lain.

Adapun persamaan penelitian sekarang dengan penelitian terdahulu adalah sama-sama membahas mengenai faktor – faktor yang berpengaruh terhadap keahlian audit, sedangkan perbedaannya yaitu terletak pada, jumlah sampel dan periode penelitian, sehingga penelitian ini bukan merupakan replikasi

2.1.2 Perbedaan Antara Penelitian Terdahulu Dengan Penelitian Sekarang

NO NAMA PENELITI JUDUL TAHUN

1. Murtanto dan Gudono

Identifikasi Karakteristik – Karakteristik Keahlian Audit : Profesi Akuntan Publik di Indonesia

1999

2. Suryana

Identifikasi Karakteristik – Karakteristik Keahlian Audit : Profesi Akuntan Publik di Surabaya

2002

3. Mayangsari

Pengaruh Keahlian Audit dan Independensi Terhadap Pendapat Audit : Sebuah Kuasieksperimen

2003

4. Erma Fina

Faktor – Faktor Yang Berpengaruh Terhadap Keahlian Audit : Profesi Akuntan Publik di Surabaya

2012

2.2. Landasan Teori

2.2.1. Auditing

2.2.1.1. Pengertian Auditing

Menurut Arens dan Loebbecke (1997: 1) auditing sebagai proses pengumpulan dan pengevaluasian bahan bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi yang dilakukan seorang yang kompeten dan independen untuk dapat menentukan dan melaporkan kesesuaian informasi dimaksudkan dengan kriteria-kriteria yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang yang independen dan kompeten.

Sedangkan menurut Mulyadi (2002 : 11) ditinjau dari sudut profesi akuntan publik, auditing adalah pemeriksaan secara objektif atas laporan keuangan suatu perusahaan atau organisasi lain dengan tujuan untuk menentukan apakah laporan keuangan tersebut menyajikan secara wajar, dalam semua hal yang material, posisi keuangan dan hasil usaha perusahaan atau organisasi tersebut.

Berdasarkan definisi di atas, dapat disimpulkan bahwa auditing adalah suatu

proses yang sistematik untuk mendapatkan dan mengevaluasi bukti-bukti mengenai

tindakan dan kejadian ekonomi yang bertujuan memberikan tingkat kesesuaian antara

informasi dengan kriteria-kriteria yang telah ditetapkan.

2.2.1.2. Standar Auditing

Standar auditing menurut Standar Profesional Akuntan Publik (IAI, 2009 : 150.2)

yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia sebagai berikut :

1 Standar Umum

a Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan

b Dalam semua hal yang berhubungan dengan penugasan, independensi dalam

sikap mental harus dipertahankan oleh auditor.

c Dalam pelaksanaan audit dan penyusunan laporannya, auditor wajib

menggunakan kemahiran profesionalnya dengan cermat dan seksama.

2 Standar Pekerjaan Lapangan

a Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

b Pemahaman yang memadai atas struktur pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

c Bahan bukti kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, pengajuan pertanyaan, dan konfirmasi sebagai dasar yang memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

3 Standar Pelaporan

a Laporan audit harus menyatakan apakah laporan keuangan telah disusun sesuai dengan prinsip akuntansi berterima umum.

c Pengungkapan informasi dalam laporan keuangan harus dipandang memadai kecuali dinyatakan lain dalam laporan audit.

d Laporan audit harus memuat suatu pernyataan pendapat mengenai laporan keungan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan, jika pendapat secara keseluruhan tidak dapat diberikan maka alasannya harus dinyatakan. Dalam semua hal yang nama auditor dikaitkan dengan laporan keuangan, laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan auditor, jika ada dan tingkat tanggung jawab yang dipikulnya.

2.2.1.3. Standar Profesional Akuntan Publik

Ada lima macam standar profesional yang diterbitkan oleh Dewan Standar Profesional Akuntan Publik sebagai aturan mutu pekerjaan akuntan publik (Mulyadi, 2002 : 34), yaitu :

1 Standar Auditing

2 Standar Atestasi

Memberikan kerangka untuk fungsi atestasi bagi jasa akuntan publik yang mencakup tingkat keyakinan tertingggi yang lebih rendah dalam jasa non audit. Standar atestasi terdiri dari 11 standar dan dirinci dalam bentuk Pernyataan Standar Atestasi (PSAT).

3 Standar Jasa Akuntansi dan Review

Standar ini memberikan kerangka fungsi non atestasi bagi jasa akuntan publik yang mencakup jasa akuntansi dan review. Standar ini dirinci dalam bentuk pernyataan Standar Jasa Akuntansi dan Review.

4 Standar Jasa Konsultasi

Memberikan panduan bagi akuntan publik didalam penyediaan jasa konsultasi bagi masyarakat. Jasa konsultasi pada hakikatnya berbeda dari Jasa atestasi akuntan publik terhadap asersi pihak ketiga. Dalam jasa atestasi, para praktisi menyajikan suatu kesimpulan mengenai keandalan suatu asersi tertulis yang menjadi tanggung jawab pihak lain, yaitu pembuat asersi (asseres).

Dalam jasa konsultasi, para praktisi menyajikan temuan, kesimpulan dan rekomendasi. Umumnya, pekerjaan jasa konsultasi dilaksanakan untuk kepentingan klien.

5 Standar Pengendalian Mutu

2.2.1.4. Tahap-Tahap Pelaksanaan Audit

Menurut Mulyadi (2002 : 121) tahap audit atas laporan keuangan meliputi: 1 Penerimaan Perikatan Audit

Langkah awal pekerjaan audit atas laporan keuangan berupa pengambilan keputusan untuk menerima atau menolak penugasan audit dari klien.

Ada 6 (Enam) langkah yang perlu ditempuh oleh auditor didalam

mempertimbangkan penerimaan penugasan audit dari calon kliennya, yaitu: a Mengevaluasi integritas manajemen.

b Mengidentifikasi keadaan khusus dan risiko luar biasa.

c Menilai kompetensi untuk melakukan audit.

d Menilai independensi.

e Menentukan kemampuan untuk menggunakan kemahiran profesionalnya dengan

kecermatan dan keseksamaan. f Membuat surat perikatan audit.

2 Perencanaan Audit

Setelah menerima penugasan audit dari klien, langkah berikutnya adalah perencanaan audit. Ada 7 (tujuh) tahap yang harus ditempuh, yaitu:

a Memahami bisnis dan industri klien.

b Melaksanakan prosedur analitik.

c Mempertimbangkan tingkat meterialitas awal.

e Mempertimbangkan berbagai faktor yang berpengaruh terhadap saldo awal, jika

perikatan dengan klien berupa audit tahun pertama.

f Mengembangkan strategi audit awal terhadap asersi signifikan.

g Memahami pengendalian intern klien.

3 Pelaksanaan Pengujian Audit

Tahap ini disebut juga dengan pekerjaan lapangan yang tujuan utamanya adalah untuk memperoleh bukti audit tentang efektivitas struktur pengendalian intern klien dan kewajaran laporan keuangan klien. Secara garis besar pengujian audit dapat dibagi menjadi tiga, yaitu:

a Pengujian analitis (analytical tests). b Pengujian pengendalian (tests of control). c Pungujian substantive (substantive tests).

4 Pelaporan Audit

2.2.2. Ciri – ciri Psikologis

2.2.2.1. Ciri – ciri Pribadi dan Profesi Auditor

Menurut Lawrence B. Sawyer yang dikutip Kosasih (1981: 65) ciri auditor yang kompeten adalah :

1. Adaptability yaitu mampu menyesuaikan diri terhadap berbagai masalah / hal /keadaan pada perusahaan yang diperiksa, mudah berubah sesuai dengan keadaan, cepat bereaksi terhadap masalah baru, cara manajemen baru, atasan baru dan lain – lain.

2. Understanding yaitu pandai memahami apa yang dikehendaki orang lain, apa maksud dari perbuatan / tindakan, mengetahui bagaimana permasalahannya, tahu apa yang dapat diterima orang lain, tahu apa latar belakang dasar pemikiran orang lain dan lain – lain.

3. Determination yaitu mampu menentukan tindakan dan tujuan yang hendak dicapai, mampu mengatasi segala rintangan yang dihadapi dan bertindak tegas dalam pengambilan keputusan dengan menerima segala konsekwensinya.

4. Independent yaitu mampu bertindak jujur dan objektif, tidak dipengaruhi pertimbangan pihak luar dan pertimbangan pribadinya serta selalu memihak kepada kebenaran.

5. Trustworthiness yaitu dapat dipercayai tanpa keraguan, selalu mengemukakan fakta yang benar ditinjau dari segala segi.

7. Responsibility yaitu penuh rasa tanggung jawab untuk melaksanakan tugas secara tuntas dan berusaha kerja sebaik – baiknya.

Sedangkan menurut Robert Halk yang dikutip Widjaya (1994: 9) orang yang berada pada profesi akuntansi tinggi mempunyai ciri – ciri / karakteristik / sifat – sifat sebagai berikut :

1. Mereka mempunyai keinginan maju terus. 2. Mereka bekerja keras.

3. Mereka tidak takut mengambil keputusan.

4. Mereka mempunyai banyak keingintahuan intelektual. 5. Mereka senang atas pekerjaan yang mereka lakukan.

Akuntan biasanya dianggap sebagai salah satu profesi seperti organisasi lainnya, misalnya IDI (Ikatan Dokter Indonesia), PWI (Persatuan Wartawan Indonesia). Supaya dikatakan profesi, ia harus memiliki beberapa syarat sehingga masyarakat sebagai objek dan sebagai pihak yang memerlukan profesi, mempercayai hasil kerjanya.

Menurut Harahap (1991: 23) adapun ciri profesi, yaitu sebagai berikut :

1. Memiliki bidang ilmu yang ditekuninya yaitu yang merupakan pedoman dalam melaksanakan keprofesiannya.

2. Memiliki kode etik sebagai pedoman yang mengatur tingkah laku anggotanya dalam profesi itu.

3. Berhimpun dalam suatu organisasi resmi yang diakui oleh masyrakat atau pemerintah.

Sedangkan menurut John O. Miller dalam bukunya Training for a profession yang dikutip oleh Harahap (1991: 24) menyebutkan ciri – ciri profesi sebagai berikut : 1. Para anggota memiliki pengetahuan dan keahlian yang diperolehnya dari latihan

akademik pada lembaga perguruan tinggi.

2. Para anggota mempertahankan suatu standar etik yang tinggi berdasarkan otonomi dan kebebasan.

3. Para anggota termasuk dalam suatu ikatan yang dibentuk untuk melindungi dan memperhatikan kepentingan anggota dan ikatan tadi mempergunakan standar etik untuk melindungi masyarakat.

4. Para anggotanya dalam memberikan jasa kepada masyarakat umum, dapat bekerja sendiri sebagai akuntan publik, atau sebagai pegawai pada suatu kantor akkuntan publik.

2.2.2.2. Tanggung Jawab Auditor

Tanggung jawab auditor terbatas pada melaksanakan pemeriksaan audit dan melaporkan hasilnya sesuai dengan norma pemeriksaan akuntan.

Luasnya pertanggungjawaban dalam pemeriksaan menurut Jusuf (1997: 118) dapat dikelompokan sebagai berikut :

1. Kecurangan pegawai

Prosedur audit harus diperluas jika auditor menemukan kelemahan dalam pengendalian atau kegagalan mengikuti prosedur yang telah ditetapkan, jika menggangap kesalahan atau kelainan yang material dapat timbul karenanya.

2. Kecurangan Manajemen

Kecurangan oleh manajemen pada dasarnya sulit diungkapkan karena kemungkinan bahwa salah satu atau beberapa anggota manajemen memegang kendali atas pengendalian inernal. Kesalahan bisa berupa penghapusan transaksi, laporan yang keliru mengenai jumlah angka yang dicatat. Audit tidak dapat sepenuhnya memberi jaminan untuk menemukan kecurangan yang penting, tapi auditor harus waspada akan adanya penipuan dalam hal adanya tekanan yang berat terhadap manajemen atau tidak adanya kejujuran manajemen.

3. Tindakan melanggar hukum oleh klien

2.2.2.3. Tipe Auditor

Menurut Mulyadi (2002: 28) orang atau kelompok orang yang melaksanakan audit dapat dikelompokkan menjadi tiga golongan yaitu :

1. Auditor Independen

Auditor professional yang menyediakan jasanya kepada masyarakat umum, terutama dalam bidang audit atas laporan keungan yang dibuat oleh kliennya. Audit tersebut terutama ditujukan untuk memenuhi kebutuhan para pemakai informasi keuangan seperti : kreditur, investor, calon kreditur, calon investor dan instansi pemerintah (terutama instansi pajak)

2. Auditor Pemerintah

Auditor yang bekerja di instansi pemerintah yang tugas pokoknya adalah melakukan audit atas pertanggungjawaban keuangan yang disajikan oleh unit – unit organisasi atau entitas pemerintah atau pertanggungjawaban keuangan yang ditujukan kepada pemerintah.

3. Auditor Intern

Auditor yang bekerja dalam perusahaan yang tugas pokoknya adalah menentukan apakah kebijakan dan prosedur yang ditetapkan oleh manajemen puncak telah dipatuhi, menentukan efisiensi dan efektifitas prosedur kegiatan organisasi, serta menentukan keandalan informasi yang dihasilkan oleh berbagai bagian organisasi.

2.2.2.4. Aspek Independensi Auditor

Menurut Halim (2001: 21) dalam Dedy (2009) membagi kedalam 3 (tiga) aspek Independensi Auditor, yaitu antara lain :

1. Independensi dalam fakta (Independence in fact)

Yaitu Auditor harus mempunyai kejujuran yang tinggi, keterkaitan yang erat dengan objektivitas.

2. Independensi dalam penampilan (Independence in Appearance)

Artinya pandangan pihak lain terhadap diri auditor sehubungan dengan pelaksanaan audit. Auditor harus menjaga kedudukannya sedemikian rupa sehingga pihak lain akan mempercayai sikap independensi dan objektivitas. Meskipun auditor telah menjalankan audit dengan baik secara independen dan objektif, pendapat yang dinyatakan melalui laporan audit tidak akan dipercaya oleh para pemakai jasa auditor independen, bila ia tidak mampu mempertahankan independensi dalam penampilan. Oleh karena itu independensi dalam penampilan sangat penting bagi perkembangan profesi auditor.

3. Independensi dari sudut keahliannya (Independence in Competence)

Artinya Auditor yang awam dalam elektronik data processing system tidak memenuhi independensi keahlian bila ia mengaudit perusahaan yang pengolahan datanya menggunakan sistem informasi terkomputerisasi. Independensi dari sudut keahliannya terkait erat dengan kecakapan profesional auditor.

2.2.3. Komponen Pengetahuan

Selanjutnya menurut Winardi (1989: 21), pengetahuan dapat dibagi menjadi dua bagian, yaitu :

1. Pengetahuan yang memiliki suatu objek pengalaman

Suatu objek yaitu hal yang dipersoalkan, baik yang bersifat konkrit atau abstrak.Suatu objek pengalaman adalah suatu objek yang dialami atau dapat diamati dan sifatnya berdasarkan kejadian yang dialami dalam keseharian.

2. Pengetahuan yang tidak memiliki suatu objek pengalaman

Suatu pengetahuan yang tidak banyak jumlah pengabdiannya tetapi mencakup apa yang dikenal mengetahui yang sifatnya adalah pengetahuan formil, jadi tidak memiliki objek pengalaman.

2.2.4. Strategi Penentuan Keputusan

2.2.4.1. Keputusan Yang Diambil Auditor Berkaitan Dengan Bukti Audit

Seorang auditor dalam melaksanakan tugasnya harus dapat mengumpulkan serta mengevaluasi bukti-bukti yang akan digunakan untuk mendukung pendapat yang akan diberikannya, dimana bukti-bukti tersebut memberikan dasar-dasar yang rasional dalam membentuk judgement.

Dalam proses pengumpulan bukti audit, Mulyadi (2002: 91) berpendapat bahwa auditor melakukan empat pengambilan keputusan yang saling berkaitan, yaitu :

1. Penentuan prosedur audit yang akan digunakan

2. Penentuan besarnya sampel untuk prosedur audit tertentu

Jika prosedur audit telah ditetapkan, auditor dapat menentukan besarnya sampel yang berbeda dari suatu unsur dengan unsur yang lain.

3. Penentuan unsur tertentu yang harus dipilih sebagai anggota sampel

Setelah besarnya sampel ditentukan untuk prosedur audit tertentu, auditor masih harus memutuskan unsur mana yang akan dipilih sebagai anggota sampel untuk diperiksa.

4. Penentuan waktu yang cocok untuk melaksanakan prosedur audit tertentu

Karena audit terhadap laporan keungan meliputi satu jangka waktu tertentu, biasanya 1 tahun, maka auditor mulai dapat mengumpulkan bukti audit segera setelah awal tahun. Biasanya audit baru dapat diselesaikan beberapa minggu atau bulan setelah tanggal neraca. Maka prosedur audit dapat digunakan pada awal tahun yang diaudit. Akhir tahun yang diaudit, atau beberapa munggu atau bulan setelah tanggal neraca.

2.2.4.2. Prosedur Pengambilan Keputusan

Dalam ilmu pengambilan keputusan menurut Harahap (1997: 15) dikenal tahap– tahap yang diikuti dalam proses pengambilan keputusan, proses yang umum adalah sebagai berikut :

1. Mengidentifikasi persoalan dengan cara membandingkan keinginan dengan kejadian yang sebenarnya.

2. Merumuskan persoalan utama. 3. Merinci persoalan utama.

4. Merumuskan berbagai alternatif pemecahan. 5. Memutuskan pilihan yang terbaik.

6. Melaksanakan keputusan.

7. Memonitor dan menindaklanjuti.

Untuk lebih jelasnya berikut ini merupakan gambar prosedur pengambilan keputusan, yang daisajikan pada gamabr 2.2, yaitu sebagai berikut :

Gambar 2.2 : Prosedur pengambilan keputusan

Sumber : Sofyan Safri Harahap, 1997, Akuntansi Islam, PT. Bumi Aksara,

Jakarta, Halaman 16

Pemilihan alternatif

Melaksanakan tindakan Mengambil

keputusan Penentuan

tujuan

2.2.4.3. Faktor–faktor Pengambilan Keputusan

Menurut Umar (1999: 31) ada tiga factor utama yang mempengaruhi seorang pengambil keputusan (decision maker) suatu organisasi untuk mengambil sebuah keputusan, yaitu :

1. Kondisi internal dan eksternal organisasi

Ada beberapa faktor utama untuk menilai kondisi internal organisasi, antara lain ketersediaan dana, kualitas sumber daya manusia, peralatan yang dimiliki, struktur organisasi, system organisasi, dan lain – lain. Semua itu dapat menjadi kekuatan perusahaan untuk terus bertahan dan berkembang, atau dapat pula menjadi yang sebaliknya.Faktor – faktor sosial, ekonomi, politik, hukum dan budaya masyarakat.Semua faktor itu harus turut dipertimbangkan oleh pihak manajemen dalam pengambilan keputusan.

2. Ketersediaan informasi

Ketersediaan informasi menjadi faktor yang sangat penting untuk menilai

proses dan kualitas hasil keputusan yang diambil oleh manajemen. Dalam suatu

organisasi, kualitas maupun kuantitas masalah yang harus dipecahkan bervariasi,

tetapi harus diselesaikan menurut urutan prioritasnya sehingga diperoleh hasil yang

prima.

3. Keterampilan pengambil keputusan

Nilai – nilai yang dimiliki oleh seorang pengambil keputusan, misalnya

manajer, tergantung pada beberapa faktor utama, seperti intelegensi, kapasitas, rasa

Tipe-tipe pengambil keputusan yang dilatarbelakangi oleh pengkombinasian

nilai dari faktor – faktor diatas, dapat dibagi atas lima tipe yang penjelasan ringkasnya

disajikan dibawah ini :

1. Tipe ketergantungan

Salah satu tipe pengambil keputusan yang kurang mempunyai pendirian dan

lemahnya penguasaan masalah yang dihadapi sehingga ia memerlukan bantuan

orang lain.

2. Tipe eksploitatif

Suatu tipe pengambil keputusan yang ide – ide pengambil keputusannya

dating dari orang lain atau bawahannya, dan sekaligus mengeksploitasi mereka

untuk kepentingannya sendiri sehingga ia bisa menutupi ketidakmampuannya.

3. Tipe tabungan

Pengambil keputusan mempunyai banyak ide, tetapi dipendam untuk disampaikan pada saat yang dirasanya tepat demi kepentingan pribadinya.

4. Tipe pemasaran

Tipe ini dapat dikatakan kebalikan dari tipe tabungan. Tipe ini ditujukan pada pengambil keputusan yang suka memberitahukan ide – idenya kepada orang lain dengan tujuan negatif, yaitu sekedar pamer untuk menarik simpati.

5. Tipe produktif

2.2.4.4. Jenis–Jenis Keputusan

Menurut Umar (1999: 33) keputusan terbagi atas dua jenis utama yaitu sebagai berikut :

1. Keputusan yang terstruktur

Keputusan yang terstruktur mempunyai aturan-aturan yang jelas dan teliti, dipakai berulang-ulang, dapat diprogramkan sehingga dapat didelegasikan kepada orang lain maupun kepada perangkat computer. Misalnya keputusan pemayaran gaji karyawan, yaitu kapan waktu pembuatan laporannya, bagaimana perhitungan besarnya gaji dan kapan dibayarkannya.

2. Keputusan yang tidak terstruktur

Keputusan yang tidak terstruktur sifat munculnya kadang-kadang sifat keputusan yang harus diambil bersifat unik sehingga analisanya baru, tidak dapat

didelegasikan, kadang-kadang alat analisanya tidak lengkap dan bahwa keputusan

lebih didominasi oleh intuisi atau instingnya.

2.2.4.5. Jenis Pendapat

Ada lima tipe pokok laporan audit yang diterbitkan oleh auditor menurut

Mulyadi (2002: 90) yaitu sebagai berikut :

1. Laporan yang berisi pendapat wajar tanpa pengecualian (unqualified opinion

report).

Pendapat wajar tanpa pengecualian diberikan oleh auditor jika tidak terjadi

pembatasan dalam lingkup audit dan tidak terdapat pengecualian yang signifikan

keuangan. Laporan audit yang berisi pendapat wajar tanpa pengecualian adalah

laporan yang paling dibutuhkan oleh semua pihak, baik oleh klien, pemakai

informasi keuangan, maupun oleh auditor.

Kata wajar dalam paragraf pendapat mempunyai makna :

a. Bebas dari keragu-raguan dan ketidakjujuran.

b. Lengkap informasi.

2. Laporan yang berisi pendapat wajar tanpa pengecualian dengan bahasa penjelasan

(unqualified opinion report with explanatory language. Jika terdapat hal-hal yang

memerlukan bahasa penjelasan, namun laporan keuangan tetap menyajikan secara

wajar posisi keuangan dan hasil usaha perusahaan klien, auditor dapat menerbitkan

laporan keuangan audit bentuk baku.

3. Pendapat wajar dengan pengecualian (qualified opinion)

Jika auditor mempunyai kondisi-kondisi berikut ini, maka ia memberikan

pendapat wajar dengan pengecualian dalam laporan audit. a. Lingkup audit dibatasi oleh klien.

b. Auditor tidak dapat melaksanakan prosedur audit penting atau tidak dapat

memperoleh informasi penting karena kondisi-kondisi yang berada diluar

kekuasaan klien maupun auditor.

c. Laporan keuangan tidak disususn sesuai dengan prinsipn akuntansi berterima

umum.

d. Prinsip akuntansi berterima umum yang digunakan dalam penyusunan laporan

Dalam pendapat ini auditor menyatakan bahwa laporan keuangan yang

disajikan oleh klien adalah wajar, tetapi ada beberapa unsur yang dikecualikan, yang

pengecualiannya tidak mempengaruhi kewajaran laporan keuangan secara

keseluruhan.

4. Pendapat tidak wajar (adverse opinion)

Auditor memberikan pendapat tidak wajar jika ia tidak dibatasi lingkup

auditnya, sehingga ia dapat mengumpulkan bukti audit yang kompeten yang cukup untuk mendukung pendapatnya. Jika laporan keuangan diberi pendapat tidak wajar

oleh auditor, maka informasi yang disajikan oleh klien dalam laporan keuangan sama sekali tidak dapat dipercaya, sehingga ia tidak dapat dipakai oleh pemakai informasi keuangan untuk pengambilan keputusan.

5. Pernyataan tidak memberikan pendapat (disclaimer of opinion)

Jika auditor tidak menyatakan pendapat atas laporan keuangan auditan, maka

laporan ini disebut dengan laporan tanpa pendapat (no opinion report). Kondisi yang menyebabkan auditor menyatakan tidak memberikan pendapat adalah :

a. Pembatasan yang luar biasa sifatnya terhadap lingkup audit. b. Auditor tidak independen dalam hubungannya dengan kliennya.

2.2.5. Analisis Tugas

2.2.5.1. Penentuan Waktu Penugasan

Umumnya waktu enam sampai dengan sembilan bulan merupakan jangka waktu

sehingga waktu idealnya waktu penugasan audit sudah diterima oleh auditor enam

sampai dengan sembilan bulan sebelum akhir tahun buku klien.

Penugasan auditor mendekati akhir tahun buku klien dapat menyebabkan auditor tidak dapat melaksanakan prosedur penting sehingga kemungkinan auditor tidak dapat memberikan pendapat wajar tanpa pengecualian atas laporan keuangan auditan (Mulyadi, 2002: 130).

2.2.5.2. Pembuatan Surat Penugasan Audit

Surat penugasan audit dibuat oleh auditor untuk kliennya yang berfungsi untuk mendokumentasikan dan menegaskan penerimaan auditor atas penunjukan oleh klien, tujuan, lingkup audit. Lingkup tanggung jawab yang dipikul auditor bagi kliennya. Kesepakatan tentang reproduksi laporan keuangan auditan, serta bentuk laporan yang akan diterbitkan oleh auditor. Baik auditor maupun kliennya berkepentingan terhadap surat penugasan audit, karena dalam surat tertentu berbagai kesepakatan penting tentang penugasan audit didokumentasikan, sehingga dapat dicegah terjadinya kesalapahaman yang mungkin timbul antara auditor dengan kliennya (Mulyadi, 2002: 131).

2.2.5.3. Isi Pokok Surat Penugasan Audit

Surat penugasan audit menurut Mulyadi (2002: 131) umumnya berisi tentang : 1. Tujuan audit atas laporan keuangan.

2. Tanggung jawab manajemen atas laporan keuangan.

4. Bentuk laporan atau bentuk komunikasi lain yang akan digunakan oleh auditor untuk

menyampaikan hasil penugasan.

5. Fakta bahwa audit memiliki keterbatasan bawaan bahwa kekeliruan dan ketidak

beresan material tidak akan terdeteksi.

6. Pengaturan reproduksi laporan keungan auditan.

7. Kesanggupan auditor untuk menyampaikan informasi tentang kelemahan ssignifikan

dalam struktur pengendalian intern yang ditemukan oleh auditor dalam auditnya. 8. Akses keberbagai catatan, dokumentasi dan informasi lain yang harus dalam

kaitannya dengan audit.

9. Dasar yang digunakan oleh auditor untuk menghitung fee audit dan pengaturan

penagihannya.

2.2.6. Keahlian Audit

Definisi keahlian sampai saat ini masih belum terdapat definisi operasional yang tepat. Trotter (1986) dalam Mayangsari (2003) mendefinisikan ahli adalah orang yang

dengan ketrampilannya mengerjakan pekerjaan secara mudah, cepat, intuisi, dan sangat jarang atau tidak pernah membuat kesalahan.

Hayes-Roth et.al (1983) dalam Mayangsari (2003: 4) keahkian sebagai keberadaan

dari pengetahuan tentang suatu lingkungan tertentu, pemahaman terhadap masalah yang

timbul dalam lingkungan tersebut dan ketrampilan untuk memecahkan permasalahan

tersebut.

pemeriksaan yang diperlukan dalam melaksanakan pemeriksaan. Selain itu keahlian sendiri berarti kemampuan yang menerapkan pengetahuan pada persoalan yang umumya dihadapi dan menyelesaikan persoalan tersebut tanpa perlu belajar kembali secara luas dan bantuan berarti dari pihak lain.

Menurut Tan dan Libby dalam Mayangsari (2003), keahlian audit dapat dikelompokkan ke dalam dua golongan, yaitu : keahlian teknis dan keahlian non teknis. Keahlian teknis adalah kemampuan mendasar seorang auditor berupa pengetahuan prosedural dan kemampuan klerikal lainnya dalam lingkup akuntansi dan auditing secara umum. Sedangkan keahlian non teknis merupakan kemampuan dari dalam diri seseorang auditor yang banyak dipengaruhi oleh faktor-faktor personal dan pengalaman.

Penelitian Murtanto (1998) dalam Mayangsari (2003) menunjukkan bahwa komponen keahlian auditor di Indonesia, yaitu

1. Komponen pengetahuan, yang merupakan komponen penting dalam suatu keahlian. Komponen ini meliputi pengetahuan terhadap fakta-fakta, prosedur-prosedur dan pengalaman. Kafer dan Acreman (1989) juga mengatakan bahwa pengalaman akan memberikan hasil dalam menghimpun dan memberikan kemajuan bagi pengetahuan. 2. Ciri-ciri psikologi, seperti kemampuan berkomunikasi, kreativitas kemampuan

bekerja sama dengan orang lain. Gibbins dan larocque’s (1990) menunjukkan bahwa kepercayaan, komunikasi dan kemampuan untuk bekerja sama adalah unsur penting bagi keahlian audit.

pemeriksaan, menyusun kertas kerja, menyusun berita pemeriksaan, dan laporan hasil pemeriksaan.

Dari keterangan diatas dapat disimpulkan keahlian audit adalah seseorang yang memiliki tingkat kemahiran dalam melaksanakan tugas pemeriksaan dengan menerapkan standar, prinsip, prosedur dan teknik pemeriksaan akuntansi secara tepat sesuai dengan ilmu yang dimilikinya.

2.2.7. Keterkaitan Masing-masing Karakteristik Terhadap Keahlian Audit

2.2.7.1. Ciri-ciri Psikologis

Seorang auditor yang ahli adalah seorang auditor yang mempunyai ciri-ciri psikologis yaitu misalnya pandai memahami apa yang dikehendaki orang lain, apa maksud dari perbuatan / tindakan, mengetahui bagaimana permasalahannya, tahu apa yang dapat diterima orang lain, tahu apa latar belakang dasar pemikiran orang lain Penelitian yang dilakukan oleh Yusuf (1997) menyatakan bahwa seorang auditor ahli, adalah auditor harus dapat menghindari kelalaian dan ketidakjujuran, hal ini sejalan dengan penelitian yang dilakukan oleh Shanteau dan Peters (1989) dalam Murtanto (1998) yang menyatakan bahwa komunikasi, kreativitas dan kepercayaan pada keahlian sangat penting.

2.2.7.2. Komponen Pengetahuan

2.2.7.3. Strategi Penentuan Keputusan

Seorang auditor yang ahli harus mempunyai kemampuan memahami criteria yang digunakan serta mampu menentukan jumlah bahan bukti yang dibutuhkan untuk mendukung pengambilan keputusan.Auditor harus pula mempunyai sikap mental independen. Sekalipun ia ahli, apabila tidak mempunyai sikap independen dalam mengumpulkan informasi akan tidak berguna, sebab informasi yang digunakan dalam pengambilan keputusan haruslah tidak bias (Amir Abadi Yusuf, 1997: 2). Adapun menurut Mohammadi (1987) dalam Murtanto (1998: 42) para profesional auditing sangat berkepentingan dalam menggembangkan dan menggunakan strategi penentuan keputusan dalam membuat keputusan.

2.2.7.4. Analisis Tugas

Analisa kualitas hasil kerja auditor adalah hal yang sangat penting. Hal ini karena auditor menarik sebuah kesimpulan audit berdasarkan pekerjaan audit yang telah dilakukan, sehingga analisis tugas akan mempunyai pengaruh terhadap penentuan keputusan. Analisis tugas juga mempengaruhi pilihan terhadap bantuan keputusan oleh auditor yang ahli, menururt Mohammadi (1991) dalam Murtanto (1998: 42).

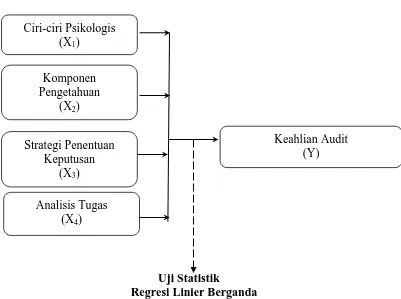

2.3. Kerangka Pikir

Gambar. 2.3 : Diagram Kerangka Pikir

Uji Statistik

Regresi Linier Berganda

2.4. Hipotesis

Berdasarkan perumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut :

H1 : diduga bahwa ada pengaruh ciri – ciri psikologis, komponen pengetahuan, strategi penentuan keputusan dan analisis tugas terhadap keahlian audit. H2 : diduga bahwa Ciri – ciri Psikologis ( Psychological Traits ) yang

berpengaruh paling dominan terhadap Keahlian Audit. Ciri-ciri Psikologis

(X1)

Strategi Penentuan Keputusan

(X3)

Keahlian Audit (Y) Komponen

Pengetahuan (X2)

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel

Penelitian ini menggunakan 4 (empat) variabel bebas dan 1 (satu) variabel terikat.

Ciri-Ciri Psikologis (Psychological Traits) (X1), Komponen Pengetahuan (Knowledge

Component) (X2), Strategi Penentuan Keputusan (Decesion Strategies), dan Analisis Tugas

(Task Analysis) (X4 ) sebagai variabel bebas, dan keahlian audit (Y) sebagai variabel terikat.

Agar tidak menimbulkan interpretasi yang berbeda, maka secara operasional variabel

tersebut didefinisikan sebagai berikut :

1. Variabel (X)

a. Ciri-Ciri Psikologis (Psychological Traits) (X1)

Yaitu ciri – ciri yang harus dimiliki oleh seorang auditor sehingga

masyarakat sebagai dan sebagai pihak yang memerlukan profesinya dapat

mempercayai hasil kerjanya. Alat untuk mengukur variabel ini menggunakan

kuisioner.

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval, dengan teknik pengukuran yang digunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai poin 1 sampai dengan nilai poin 3, berarti tingkat ciri

– ciri psikologis yang dimiliki oleh seorang auditor adalah kurang, sedangkan nilai

37

adalah cukup, dan nilai poin 5 sampai dengan nilai poin 7 berarti tingkat ciri – ciri

psikologis yang dimiliki oleh seorang auditor adalah baik

Instrumen yang digunakan dalam penelitian ini merupakan pengembangan

dan modifikasi dari instrumen yang digunakan dalam penelitian Suryawan (2002)

dan Variabel ini diukur dengan menggunakan 5 (lima) item pertanyaan.

b. Komponen Pengetahuan (Knowledge Component) (X2)

Yaitu komponen pengetahuan yang meliputi komponen seperti pengetahuan

terhadap fakta – fakta, prosedur – prosedur, dan pengalaman. Pengalaman sering

digunakan sebagai pendukung dari pengetahuan sebab pengalaman akan

memberikan hasil dalam menghimpun dan memberi kemajuan bagi pengetahuan.

Alat untuk mengukur variabel ini dengan menggunakan kuisioner.

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval, dengan teknik pengukuran yang digunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai poin 1 sampai dengan nilai poin 3, berarti tingkat

komponen pengetahuan yang dimiliki oleh seorang auditor adalah kurang,

sedangkan nilai poin 3 berarti tingkat komponen pengetahuan yang dimiliki oleh

seorang auditor adalah sukup, dan nilai poin 5 sampai dengan nilai poin 7 berarti

tingkat komponen pengetahuan yang dimiliki oleh seorang auditor adalah baik

Instrumen yang digunakan dalam penelitian ini merupakan pengembangan

dan modifikasi dari instrumen yang digunakan dalam penelitian Suryawan (2002)

38

c. Strategi Penentuan Keputusan (Decesion Strategies) (X3)

Yaitu strategi – strategi yang ditetapkan oleh seorang auditor baik formal

maupun informal yang akan membantu membuat keputusan yang sistematis dan

membantu keahlian didalam mengatasi keterbatasan manusia. Alat untuk mengukur

variabel ini menggunakan kuisioner.

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval, dengan teknik pengukuran yang digunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai poin 1 sampai dengan nilai poin 3, berarti tingkat

komponen pengetahuan yang dimiliki oleh seorang auditor adalah kurang,

sedangkan nilai poin 3 berarti tingkat komponen pengetahuan yang dimiliki oleh

seorang auditor adalah sukup, dan nilai poin 5 sampai dengan nilai poin 7 berarti

tingkat komponen pengetahuan yang dimiliki oleh seorang auditor adalah baik

Instrumen yang digunakan dalam penelitian ini merupakan pengembangan

dan modifikasi dari instrumen yang digunakan dalam penelitian Suryawan (2002)

dan Variabel ini diukur dengan menggunakan 5 (lima) item pertanyaan.

d. Analisis Tugas (Task Analysis) (X4)

Yaitu analisis yang banyak dipengaruhi oleh pengalaman – pengalaman

audit dan analisis tugas ini akan mempengaruhi terhadap penentuan keputusan.

39

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval, dengan teknik pengukuran yang digunakan semantik differensial yang

mempunyai skala 7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Jawaban dengan nilai poin 1 sampai dengan nilai poin 3, berarti tingkat

analisis tugas yang dilakukan oleh seorang auditor adalah kurang, sedangkan nilai

poin 3 berarti tingkat analisis tugas yang dilakukan oleh seorang auditor adalah

sukup, dan nilai poin 5 sampai dengan nilai poin 7 berarti tingkat analisis tugas

yang dilakukan oleh seorang auditor adalah baik

Instrumen yang digunakan dalam penelitian ini merupakan pengembangan

dan modifikasi dari instrumen yang digunakan dalam penelitian Suryawan (2002)

dan Variabel ini diukur dengan menggunakan 5 (lima) item pertanyaan.

2. Variabel (Y)

Keahlian audit

Adalah keahlian audit seseorang yang memiliki tingkat keterampilan tertentu

dengan atau pengetahuan yang tinggi dalam subyek tertentu yang diperoleh dari

pelatihan atau pengalaman di bidang audit.

Skala pengukuran yang digunakan dalam penelitian ini adalah skala interval,

dengan teknik pengukuran yang digunakan semantik differensial yang mempunyai skala

7 poin, dengan pola sebagai berikut:

1 2 3 4 5 6 7

Sangat tidak setuju Sangat setuju

40

Jawaban dengan nilai poin 1 sampai dengan nilai poin 3, berarti tingkat keahlian

audit yang dimiliki oleh seorang auditor adalah kurang, sedangkan nilai poin 3 berarti

tingkat keahlian audit yang dimiliki oleh seorang auditor adalah cukup, dan nilai poin 5

sampai dengan nilai poin 7 berarti tingkat keahlian audit yang dimiliki oleh seorang

auditor adalah baik

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah merupakan kelompok subjek/objek yang memiliki ciri atau

karakteristik-karakteristik tertentu yang berbeda dengan kelompok subjek/objek yang lain,

dan kelompok tersebut akan dikenai generalisasi dari hasil penelitian (Sumarsono, 2004 :

44). Populasi yang digunakan dalam penelitian ini adalah auditor dan staff auditor yang

bekerja pada 5 KAP di Surabaya minimal selama 3 tahun, pada tiap KAP diambil 5 orang

dan tercatat ada total 25 orang. Berikut daftar KAP :

1. KAP Mujianto, Soenaryo dan Ginting

Jl. Dukuh Kupang barat XV – 19 Sby 60225 phone 031-5679112

2. KAP Pentatrust Tay & Businnes Consultant.

Gedung Medan Pemuda 4th floor. Jl Pemuda 27/ 31 Sby 60271 phone 031-

5477225.

3. KAP Robby.

Pertokoan Rungkut Mega Raya blok L39 Jl. Raya Kali Rungkut 5 Sby

60293 phone 031-8795255.

4. KAP Drs. Chandra Dwiyanto

Jl. Musi no 41 Sby phone 031-5676758.

5. KAP Drs. Bashri Hardjosumarto

41

3.2.2. Sampel

Sampel adalah bagian dari populasi, yang mempunyai ciri dan karakteristik yang

sama dengan populasi tersebut (Sumarsono, 2004: 44). Dalam melakukan penarikan

sampel, peneliti menggunkan metode “Simple Random Sampling “ yaitu teknik penarikan

sampel dimana setiap anggota populasi mempunyai peluang yang sama untuk ditarik

sebagai sampel.

Untuk mengetahui jumlah responden yang akan dijadikan sampel digunakan rumus

slovin, yaitu sebagai berikut :

n =

e = Persen kelonggaran ketidaktelitian karena kesalahan

pengambilan sample yang masih dapat ditolelir atau diinginkan (e = 5%).

Cara Perhitungan :

Berdasarkan dari perhitungan di atas, maka jumlah anggota sampel yang

digunakan dalam penelitian ini berjumlah 15 Auditor.

3.3. Teknik Pengumpulan Data

3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah Data primer yaitu

42

(Ikhsan dan Ishak, 2005 : 109). Sedangkan sumber data berasal dari jawaban kuisioner

yang disebar pada 15 Auditor yang bekerja pada 5 Kantor Akuntan Publik (KAP) yang

ada di Surabaya dan dijadikan sampel dalam penelitian.

3.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian, ini yaitu meliputi :

1 Kuesioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar pertanyaan yang

harus diisi oleh responden guna melengkapi data (Nazir, 2005 : 203).

2 Observasi

Yaitu teknik pengumpulan data dengan cara mengadakan penelitian langsung

pada obyek yang diteliti.(Nazir, 2005 : 212).

3.4. Uji Kualitas Data

3.4.1. Uji Validitas

Menurut Riduwan (2004 : 109) menjelaskan bahwa validitas adalah ukuran yang

menunjukkan tingkat keandalan atau kesahihan suatu alat ukur. Suatu kuesioner dikatakan

valid jika pertanyaan pada kuesioner mampu untuk mengungkapkan sesuatu yang akan di

ukur oleh kuesioner tersebut (Ghozali, 2006: 135).

Dasar analisis yang digunakan menurut (Ghozali, 2006: 49). yaitu sebagai berikut :

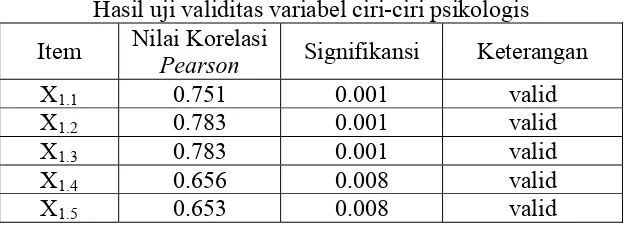

1. Jika r hitung positif, serta r hitungl > r tabel maka butir atau variabel tersebut valid.

2. Jika r hitung negatif, serta r hitung < r tabel maka butir atau variabel tersebut tidak

43

3.4.2. Uji Reliabilitas

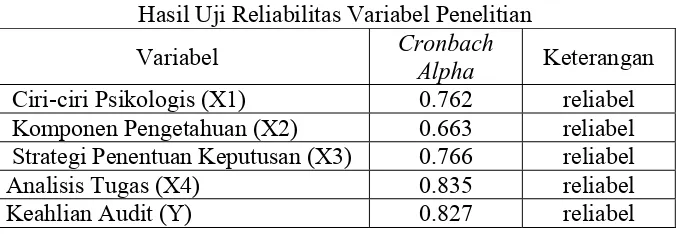

Menurut Riduwan (2004 : 128) reliabilitas digunakan untuk mengetahui apakah

jawaban yang diberikan responden dapat dipercaya atau dapat diandalkan. Suatu kuesioner

dikatakan reliabel atau handal jika jawaban seseorang terhadap pernyataan adalah

konsisten atau stabil dari waktu ke waktu (Ghozali, 2006 : 132).

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha > 0,60, maka

konstruk atau variabel tersebut adalah reliabel (Nunnally, 1960 dalam Ghozali, 2006: 46).

3.4.3. Uji Normalitas

Uji Normalitas merupakan suatu alat uji yang digunakan untuk menguji apakah

dari variabel – variabel yang digunakan dalam model regresi mempunyai distribusi normal

atau tidak. Untuk mengetahui apakah data tersebut berdistribusi normal, dapat diuji

dengan metode Kolmogorov Smirnov (Ghozali, 2006 : 74).

Pedoman dalam pengambilan keputusan apakah distribusi data mengikuti distribusi

normal adalah (Sumarsono, 2004: 43)

1. Jika nilai signifikansi (nilai probabilitasnya) lebih kecil dari 5% maka distribusi adalah

tidak normal.

2. Jika nilai signifikansi (nilai probabilitasnya) lebih besar dari 5% maka distribusi

adalah normal.

3.5. Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier Unbiased

Estimator), artinya pengambilan keputusan melalui uji regrasi ini tidak bias (Sesuai dengan

tujuan Untuk mengambil keputusan BLUE, maka harus dipenuhi diantaranya tiga asumsi

44

1. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu model regresi

linier ada korelasi antara korelasi pengganggu pada periode t dengan kesalahan pada

periode t-1 (sebelumnya). Salah satu cara untuk mendeteksi ada atau tidaknya

autokorelasi dengan cara uji Durbin-Watson (DW test), dengan ketentuan, yaitu sebagai

berikut : (Santoso, 2001 : 218)

a. Angka D-W di bawah - 2, maka hal ini berarti ada Autokolerasi positif.

b. Angka D-W diantara -2 sampai +2, maka hal ini berarti tidak ada Autokolerasi

2. Multikolineritas

Uji Multikolinieritas bertujuan untuk menguji apakah dalam persamaan regresi

ditemukan adanya korelasi antar variabel bebas. Salah satu cara untuk mengetahui

adanya multikoliniaritas adalah dengan melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance Inflation Factor) <

10, maka hal ini berarti dalam persamaan regresi tidak ditemukan adanya korelasi antar

variabel bebas atau bebas Multikolinieritas (Ghozali, 2006 : 57-59)

3. Heteroskedasitas

Heteroskedastisitas adalah suatu keadaan dimana faktor gangguan atau

pengganggu tidak memiliki varian yang sama atau variannya tidak konstan. Uji

Heteroskedastisitas ini bertujuan untuk menguji apakah dalam model regresi terjadi

45

Salah satu cara untuk mendeteksi ada atau tidak adanya heteroskedastisitas

adalah dengan uji korelasi rank spearman

Dasar analisis yang digunakan menurut Santoso (2001 : 161) yaitu sebagai

berikut :

a. Apabila nilai signifikan hitung (sig) > tingkat signifikan α = 0,05 maka H0

diterima berarti tidak terjadi heteroskedastisitas.

b. Apabila nilai signifikan hitung (sig) < tingkat signifikan α = 0,05 maka H0 ditolak

berarti terjadi heteroskedastisitas.

3.6. Teknik Analisis dan Uji Hipotesis

3.6.1. Teknik Analisis

Teknik analisis yang digunakan dalam penelitian ini adalah regresi linier berganda

dengan model persamaan regresi yang digunakan adalah sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + e

(Anonim, 2009: L-21)

Keterangan :

Y = Keahlian Audit

β0 = Konstanta

X1 = Ciri-Ciri Psikologis (Psychological Traits)

X2 = Komponen Pengetahuan (Knowledge Component)

X3 = Strategi Penentuan Keputusan (Decesion Strategies)

X4 = Analisis tugas (Task Analysis)

β1…4 = Koefisien regresi

46

3.6.2. Uji Hipotesis

3.6.2.1. Uji Kesesuaian Model

Uji F ini digunakan untuk mengetahui sesuai tidaknya model regresi yang

dihasilkan guna melihat pengaruh dari Ciri-Ciri Psikologis (Psychological Traits),

Komponen Pengetahuan (Knowledge Component), Strategi Penentuan Keputusan

(Decesion Strategies), dan Analisis Tugas (Task Analysis) terhadap Keahlian Audit

Hipotesis Statistik

1. Ho : β1 = 0, menunjukkan model regresi yang dihasilkan tidak cocok

guna melihat pengaruh dari Ciri-Ciri Psikologis (Psychological Traits),

Komponen Pengetahuan (Knowledge Component), Strategi Penentuan

Keputusan (Decesion Strategies), dan Analisis Tugas (Task Analysis)

terhadap Keahlian Audit

H1 : β1 ≠ 0, menunjukkan model regresi yang dihasilkan cocok guna

melihat pengaruh dari Ciri-Ciri Psikologis (Psychological Traits),

Komponen Pengetahuan (Knowledge Component), Strategi Penentuan

Keputusan (Decesion Strategies), dan Analisis Tugas (Task Analysis)

terhadap Keahlian Audit

2. Tingkat signifikan yang digunakan adalah 0,05.

3. Kriteria keputusan

i. Jika nilai probabilitas > 0,05,, maka H0 diterima dan H1 ditolak yang berarti

model regresi yang dihasilkan tidak cocok guna melihat pengaruh dari Ciri-Ciri