SKRIPSI

Diajukan kepada Fakultas Ekonomi

Universitas Pembangunan Nasional “Veteran” Jawa Timur

Dianjukan Oleh:

Anas Firmansyah

0613010219/FE/EA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI

UNIVERSITAS PEMBANGUNAN NASIONAL “VETERAN”

JAWA TIMUR

Dengan memanjatkan puji syukur kehadirat Allah SWT atas segala rahmat dan hidayah-Nya, sehingga tugas penyusunan skripsi dengan judul : “Beberapa Faktor Yang Mempengaruhi Dalam Penggunaan Informasi Akuntansi Keuangan Terhadap Persepsi Manajer Atas Keberhasilan Perusahaan Pada PT. Sukanda Jaya”, dapat terselesaikan dengan baik.

Adapun maksud penyusunan skripsi ini adalah untuk memenuhi sebagian persyaratan agar memperoleh gelar Sarjana Ekonomi Jurusan Akuntansi pada Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur di Surabaya.

Sejak adanya ide sampai tahap penyelesaian skripsi ini, penulis menyadari sepenuhnya bahwa banyak mendapat bantuan dari berbagai pihak. Oleh karena itu penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada :

1. Prof. Dr. Ir. H. Teguh Soedarto, MP, selaku Rektor Universitas Pembangunan Nasional “Veteran” Jawa Timur.

2. Bapak Dr. H. Dhani Ichsanudin Nur, MM, selaku Dekan Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur.

3. Ibu Dr. Sri Trisnaningsih, SE, MSi, sebagai Ketua Program Studi Akuntansi Fakultas Ekonomi Universitas Pembangunan Nasional “Veteran” Jawa Timur. 4. Ibu Dra. Ec. Sari Andayani, M.AKs, selaku Dosen Pembimbing Utama yang telah

6. Buat Ibu dan Bapak yang saya cintai, serta buat adik-adik yang tersayang, terima kasih atas dorongan semangat baik material maupun spiritual sampai skripsi ini selesai.

Semoga Allah SWT memberikan rahmat-Nya atas semua bantuan yang telah mereka berikan selama penyusunan skripsi ini.

Peneliti menyadari bahwa dengan terbatasnya pengalaman serta kemampuan, memungkinkan sekali bahwa bentuk maupun isi skripsi ini jauh dari sempurna. Untuk itu peneliti mengharapkan kritik dan saran dari berbagai pihak yang mengarah kepada kebaikan dan kesempurnaan skripsi ini.

Sebagai penutup peneliti mengharapkan skripsi ini dapat memberikan sumbangan kecil yang berguna bagi masyarakat, almamater, dan ilmu pengetahuan.

Surabaya, Juni 2011

KATA PENGANTAR... i

DAFTAR ISI... iii

DAFTAR TABEL... vii

DAFTAR GAMBAR... viii

ABSTRAKSI... ix

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah... 5

1.3. Tujuan Penelitian... 6

1.4. Manfaat Penelitian... 6

BAB II LANDASAN TEORI DAN PENGEMBANGAN MODEL 2.1. Penelitian Terdahulu ... 8

2.2. Landasan Teori ... 9

2.2.1. Persepsi ... 9

2.2.1.1. Pengertian Persepsi ... 9

2.2.1.2. Faktor- faktor Yang Mempengaruhi Persepsi... 11

2.2.2. Proses Belajar... 14

2.2.2.1. Pengertian Proses Belajar ... 14

2.2.2.2. Teori Proses Belajar ... 16

2.2.4.1. Pengertian Kepribadian... 25

2.2.4.2. Teori Kepribadian ... 26

2.2.5. Organisasi Persepsi ... 28

2.2.6. Informasi Akuntansi Keuangan ... 29

2.2.7. Karakteristik Laporan Keuangan ... 31

2.2.8. Keberhasilan Perusahaan ... 34

2.2.9. Hubungan Proses Belajar dan Persepsi Manajer Atas Informasi Akuntansi Keuangan ... 35

2.2.10. Hubungan Motivasi dan Persepsi Manajer Atas Informasi Akuntansi Keuangan ... 35

2.2.11. Hubungan Kepribadian dan Persepsi Manajer Atas Informasi Akuntansi Keuangan ... 36

2.2.12. Hubungan Persepsi Manajer Atas Informasi Akuntansi Keuangan Dengan Keberhasilan Perusahaan . 39 2.3. Kerangka Pikir ... 37

2.4. Hipotesis ... 38

BAB III METODE PENELITIAN 3.1. Definisi Operasional Dan Teknik Pengukuran Variabel ... 40

3.1.1. Definisi Operasional ... 40

3.2.2. Sampel... 43

3.3. Teknik Pengumpulan Data ... 44

3.3.1. Jenis Dan Sumber Data ... 44

3.3.2. Metode Pengumpulan Data... 44

3.4. Uji Kualitas Data ... 45

3.4.1. Uji Validitas ... 45

3.4.2. Uji Reliabilitas ... 45

3.4.3. Uji Normalitas... 45

3.5. Uji Asumsi Klasik... 46

3.6. Teknik Analisis Dan Uji Hipotesis ... 47

3.6.1. Teknik Analisis ... 47

3.6.2. Uji Hipotesis ... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1. Deskripsi Objek Penelitian ... 52

4.1.1. Gambaran Umum PT Sukanda Jaya ... 52

4.1.2. Tujuan Perusahaan ... 52

4.1.3. Jumlah Tenaga Kerja ... 54

4.1.4. Hari dan Jam Kerja ... 54

4.1.5. Struktur Organisasi ... 54

4.1.6. Pembagian Kerja...56

4.3.1.1.1. Uji Validitas... 65

4.3.1.1.2. Uji Reliabilitas ... 67

4.3.1.1.3. Uji Normalitas ... 68

4.3.2. Uji Asumsi Klasik... 69

4.3.3. Teknik Analisis ... 71

4.3.4. Uji Hipotesis ... 74

4.4. Pembahasan ... 78

4.4.1. Implikasi ... 78

4.4.2. Perbedaan Dengan Penelitian Sebelumnya... 82

4.4.3. Konfirmasi Hasil Penelitian Dengan Tujuan Dan Manfaat... 82

4.4.4. Keterbatasan Penelitian... 83

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan... 84

5.2. Saran ... 85

Halaman

Tabel. 1 Data Hasil Penjualan PT Sukanda Jaya ... 3

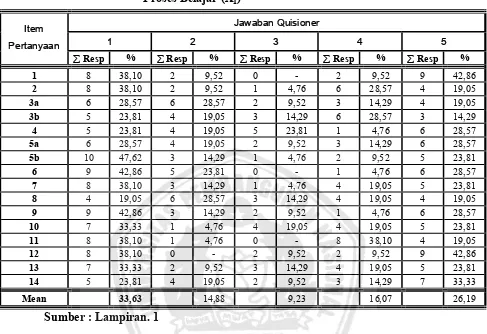

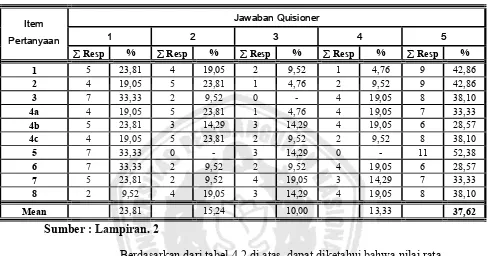

Tabel. 4.1 Rekapitulasi Jawaban Responden Mengenai “Proses Belajar (X1)” 61 Tabel. 4.2 Rekapitulasi Jawaban Responden Mengenai “Motivasi (X2)” 62 Tabel. 4.3 Rekapitulasi Jawaban Responden Mengenai “Kepribadian (X3)” 63 Tabel. 4.4 Rekapitulasi Jawaban Responden Mengenai “Persepsi Manajer Atas Informasi Akuntansi Keuangan (Y)” ... 64

Tabel. 4.5 Rekapitulasi Jawaban Responden Mengenai “Keberhasilan Perusahaan (Z)” ... 65

Tabel. 4.6 Hasil Uji Validitas Dengan Program SPSS. 16.0 For Windows 66 Tabel. 4.7 Hasil Uji Reliabilitas Dengan Program SPSS. 16.0 For Windows 67 Tabel. 4.8 Hasil Uji Normalitas Dengan Program SPSS. 16.0 For Windows 68 Tabel. 4.9 Hasil Uji Multikolinieritas…... 69

Tabel. 4.10 Hasil Uji Heteroskedastisitas…... 70

Tabel. 4.11 Hasil Pendugaan Parameter Regresi Linier Berganda …... 71

Tabel. 4.12 Hasil Pendugaan Parameter Regresi Linier Sederhana … ... 73

Tabel. 4.13 Hasil Analisis Uji Kesesuaian Model … ... 74

Tabel. 4.14 Koefisien Determinasi (R Square / R2) …... 75

Tabel. 4.15 Hasil Analisis Uji Parsial …... 76

Oleh :

ANAS FIRMANSYAH

Abstrak

Informasi akuntansi keuangan merupakan bagian yang sangatlah penting dari informasi yang diperlukan oleh pihak manajemen. Informasi akuntansi, terutama data yang berhubungan dengan data keuangan tersebut perlu disusun dalam bentuk yang sedemikian rupa sesuai dengan standart akuntansi keuangan (SAK). Pengunaan informasi akuntansi keuangan yang memadai merupakan suatu alat bagi manajer untuk mengarahkan dan mengendalikan usaha-usahanya dalam menjalankan fungsi manajerial. Penelitian ini bertujuan untuk membuktikan secara empiris pengaruh dari faktor proses belajar, motivasi, dan kepribadian terhadap persepsi manajer atas informasi akuntansi keuangan, dan untuk memebuktikan secara empiris pengaruh persepsi manajer atas informasi akuntansi keuangan terhadap keberhasilan perusahaan.

Sampel yang digunakan dalam penelitian ini adalah 21 responden manajer beserta asisten manajer PT. Sukanda Jaya, sedangkan sumber data yang digunakan berasal dari jawaban kuisioner yang disebarkan pada 21 responden tersebut dan kuisioner tersebut terdiri dari 47 item pertanyaan yang dibagi menjadi 6 bagian, dan data yang diperoleh tersebut dianalisis dengan mengunakan Uji Regresi Linier Berganda.

Dari hasil Uji Kesesuaian Model menunjukkan bahwa model yang dihasilkan cocok guna melihat pengaruh faktor proses belajar, motivasi, dan kepribadian terhadap persepsi manajer atas informasi akuntansi keuangan pada PT Sukanda Jaya, dan hasil Uji Parsial menunjukkan bahwa faktor proses belajar berpengaruh signifikan terhadap pesepsi manajer atas informasi akuntansi keuangan, faktor motivasi berpengaruh signifikan terhadap persepsi manajer atas informasi akuntansi keuangan, dan faktor kepribadian berpengaruh signifikan terhadap persepsi manajer atas informasi akuntansi keuangan, tetapi karena nilai konstanta minus (-) maka hipotesis 1 tidak teruji kebenarannya. Berdasarkan hasil uji menunjukkan bahwa hipotesis 2 yang menyatakan bahwa diduga persepsi manajer atas informasi akuntansi keuangan berpengaruh terhadap keberhasilan perusahaan pada PT Sukanda Jaya, teruji kebenarannya.

By:

Anas firmansyah Abstract

Financial accounting information is a very important part of the information required by management. Accounting information, particularly data relating to financial data need to be prepared in a form such that in accordance with financial accounting standards (GAAP). Use of adequate financial accounting information is a tool for managers to direct and control efforts in carrying out managerial functions. This study aims to prove empirically the influence of the factor process of learning, motivation, and personality on perceptions of top managers of financial accounting information, and to empirically memebuktikan influence perceptions of managers of financial accounting information on the company's success.

The sample used in this study were 21 respondents and their manager assistant manager of PT Sukanda Jaya, while the source data used comes from answers to a questionnaire distributed to 21 respondents and the questionnaire consists of 47 items of questions divided into 6 sections, and the data obtained were analyzed by using Multiple Linear Regression Test.

From the results of Model Suitability Test showed that the resulting model fit in order to see the impact factor of the learning process, motivation, and personality on perceptions of top managers of financial accounting information on PT Sukanda Jaya, and the Partial Test results showed that factors significantly influence the learning process of managers perception of the information financial accounting, motivational factors significantly influence perceptions of managers of financial accounting information, and personality factors significantly influence perceptions of managers of financial accounting information, but because of the constant minus (-) then hypothesis 1 is not verified. Based on test results indicate that hypothesis 2 which states that the alleged perception of managers of financial accounting information affects the company's success at PT Jaya Sukanda, verified.

BAB I PENDAHULUAN

1.1. Latar Belakang

Dalam era globalisasi seperti sekarang ini segala sesuatu akan berjalan serta berkembang pesat, dengan semakin ketatnya persaingan bisnis dalam dunia perekonomian global dan sistem perdagangan bebas dimana produk dari negara lain dapat keluar masuk negara kita maka diperlukan strategi khusus yang memiliki keunggulan kompetitif sehingga mampu memenangi persaingan tersebut. Semakin banyaknya perusahaan jasa yang berdiri dan mereka berorientasi profit motive, semakin berkembanglah dan tidak dapat dihindari lagi timbulnya persaingan yang semakin ketat diantara perusahaan-perusahaan.

Kebutuhan informasi itu bersifat kualitatif (informasi non keuangan) maksudnya informasi berbentuk dalam suatu narasi maupun yang bersifat kuantitatif (informasi keuangan) maksudnya dimana kita harus melakukan perhitungan melalui angka-angka dalam setiap jenjang operasional perusahaan sangatlah dibutuhkan. Karena dengan bantuan informasi itulah pembangunan perusahaan akan dapat manjalankan fungsi-fungsi manajerialnya. Dan juga kelancaran dari arus informasi keuangan pada suatu perusahaan baik itu perusahaan jasa, perusahaan dagang maupun perusahaan industri sangat bermanfaat bagi seorang manajer untuk mengetahui bagaimana perkembangan perusahaannya, sehingga ia mampu mengambil keputusan dan kebijakan yang tepat buat perusahaannya.

Informasi akuntansi keuangan merupakan bagian yang sangatlah penting dari informasi yang diperlukan oleh pihak manajemen. Informasi akuntansi, terutama data yang berhubungan dengan data keuangan dari suatu perusahaan, agar data keuangan dapat dimanfaatkan oleh pihak luar maupun manajemen, maka data tersebut perlu disusun dalam bentuk yang sedemikian rupa sesuai dengan standart akuntansi keuangan (SAK).

Pengunaan informasi akuntansi keuangan yang memadai merupakan suatu alat bagi manajer untuk mengarahkan dan mengendalikan usaha-usahanya dengan kata lain manajer seharusnya memiliki pemahaman atau pengetahuan tentang akuntansi. Semakin tingginya pengetahuannya akan akuntansi akan semakin bervariasi pula informasi akuntansi keuangan yang dapat dimanfaatkannya dan pada akhirnya dapat menunjang tugas dalam menjalankan fungsi-fungsi manajerial.

PT Sukanda Jaya adalah perusahaan yang bergerak dibidang makanan yang berlokasi di rungkut industri Surabaya. Dalam perjalanan usahanya PT Sukanda Jaya banyak mengalami perkembangan sampai pada saat ini mampu menangani permintaan di wilayah Surabaya dan sekitarnya, dari waktu ke waktu permintaan produk semakin meningkat.

Dari data yang diperoleh dari manajemen PT Sukanda Jaya di Surabaya, mengenai hasil penjualan, dapat disajikan dalam tabel 1.1 sebagai berikut :

Tabel 1. Data hasil penjualan PT Sukanda Jaya

Tahun Realisasi Target Selisih

2007 37.511.285.863 34.139.675.361 2.371.610.502

2008 47.173.354.854 43.247.575.403 3.825.779.451

2009 54.958.253.256 51.173.785.011 3.784.468.245

2010 66.209.736.211 70.145.919.157 (3.936.182.946)

Sumber : PT sukanda jaya, 2010

47.173.354.854 telah melebihi target penjualan yang telah ditentukan oelh perusahaan yaitu sebesar 43.247.575.403 dengan perbedaan sebesar 3.825.779.451. Pada tahun 2009 realisasi penjualan sebesar 54.958.253.256 telah melebihi target penjualan yang diinginkan perusahaan sebesar 51.173.785.011 dengan perbedaan sebesar 3.784.468.245. Sedangkan pada tahun 2010 realisasi penjualan sebesar 66.209.736.211 tidak sesuai dengan target yang diinginkan oleh perusahaan yaitu sebesar 76.145.919.157 dengan perbedaan selisih sebesar (3.936.182.946). Untuk mempertahankan tanggapan positif seperti pada tahun 2007-2009 yaitu dengan mencapai target bahkan melebihi target yang telah ditentukan, maka perusahaan dituntut memiliki manajemen yang professional, dimana segala kegiatan perusahaan tidak terlepas dari kemampuan manajer dalam memanfaatkan berbagai informasi akuntansi keuangan yang merupakan sarana bagi manager dalam menjalankan fungsi manajerial. Walaupun ada pemahaman yang berbeda antara manajer yang satu dengan yang lain mengenai latar belakang pendidikan, tapi agar dapat memahami suatu informasi keuangan seorang manajer harus memiliki kemampuan yang cukup dan mempunyai pengetahuan yang luas, baik dari pihak lain maupun ditunjang dari faktor-faktor internal. Seperti proses belajar, motivasi, dan kepribadian.

yang terjadi di masa lalu merupakan proses belajar yang dapat dimanfaatkan oleh manajer dalam menunjang keberhasilannya.

Motivasi merupakan proses psikologis dalam berinteraksi dengan orang lain. Dimana merupakan tantangan terberat dari seorang manajer untuk mempengaruhi para pegawainya agar senangtiasa mau dan bersedia bekerja sesuai dengan yang diperintahkan untuk kepentingan oraganisasi atau perusahaan dan salah satunya yaitu menumbuhkan motivasi seseorang tersebut.

Kepribadian merupakan sikap khas, cirri, perilaku seseorang yang

membedakan orang tersebut dengan orang lain. Setiap manajer perlu sesekali memahami berbagai cara pendekatan demi pengembangan kepribadiannya dan anak buahnya. Selain itu latar belakang pendidikan, pengalaman manajer juga dapat memberikan pengaruh terhadap pembentukan persepsi suatu manajer.

Berdasarkan uraian dan latar belakang tersebut di atas, maka peneliti tertarik untuk melakukan penelitian dengan judul “Beberapa Faktor Yang Mempengaruhi Dalam Penggunaan Informasi Akuntansi Keuangan Terhadap Persepsi Manajer Atas Keberhasilan Perusahaan pada PT

Sukanda Jaya”.

1.2. Perumusan Masalah

1 Apakah faktor proses belajar, motivasi, dan kepribadian berpengaruh terhadap persepsi manager atas informasi akuntansi keuangan ?

2 Apakah persepsi manager atas informasi akuntansi keuangan berpengaruh terhadap keberhasilan perusahaan ?

1.3. Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini, yaitu

1 Untuk membuktikan secara empiris pengaruh dari faktor proses belajar, motivasi, dan kepribadian terhadap persepsi manajer atas informasi akuntansi keuangan.

2 Untuk membuktikan secara empiris pengaruh persepsi manager atas informasi akuntansi keuangan terhadap keberhasilan perusahaan.

1.4. Manfaat Penelitian

Manfaat yang diharapkan dari penulisan skripsi ini adalah sebagai berikut:

1. Bagi Peneliti

Hasil penelitian ini diharapkan dapat menambah wawasan, pengetahuan sekaligus memberi gambaran tentang masalah yang dihadapi oleh perusahaan dan sekaligus menerapkan teori yang diterima di perkuliahan.

2. Bagi Perusahaan.

informasi atau bahan masukan untuk lebih meningkatkan keberhasilan perusahaan sehingga tujuan perusahaan dapat tercapai.

3. Bagi Universitas

BAB II

LANDASAN TEORI DAN PENGEMBANGAN MODEL

2.1. Penelitian Terdahulu

Penelitian sebelumnya yang pernah dilakukan oleh pihak lain dan dapat dipakai sebagai bahan masukan dan kajian, telah dilakukan oleh

1. Kiryanto, dkk (2001) Judul

“Pengaruh persepsi manajer atas informasi akuntansi keuangan terhadap keberhasilan perusahaan kecil“

Permasalahan

1) Apakah proses belajar, motivasi dan kepribadian berpengaruh terhadap persepsi manajer atas informasi akuntansi keuangan? 2) Apakah persepsi pengusaha kecil terhadap informasi akuntansi

keuangan berpengaruh terhadap keberhasilan perusahaan kecil? Kesimpulan

1) Secara simultan proses belajar, motivasi, dan kepribadian berpengaruh terhadap persepsi manajer atas informasi akuntansi keuangan

2) Variabel persepsi pengusaha kecil atas informasi akuntansi keuangan berpengaruh terhadap keberhasilan perusahaan kecil.

2. Candra Tri Yuniari (2007) Judul

Permasalahan

1) Apakah terdapat pengaruh proses belajar, motivasi, kepribadian, dan kebutuhan informasi akuntansi keuangan secara bersama-sama terhadap keberhasilan industri kecil di Surabaya ?

2) Manakah dari faktor-faktor tersebut yang berpengaruh paling dominan terhadap keberhasilan industri kecil di Surabaya? Kesimpulan

1) Terdapat pengaruh proses belajar, motivasi, kepribadian, dan kebutuhan informasi akuntansi keuangan secara bersama-sama terhadap keberhasilan industri kecil di Surabaya.

2) Kepribadian mempunyai pengaruh yang paling dominan terhadap keberhasilan perusahaan industri kecil di Surabaya.

2.2. Landasan Teori 2.2.1. Persepsi

2.2.1.1. Pengertian Persepsi

Pengertian persepsi menurut Kamus Besar bahasa Indonesia (1996), persepsi dapat didefinisikan sebagai tanggapan (penerimaan) langsung dari sesuatu, atau merupakan proses seseorang mengetahui beberapa hal melalui panca inderanya.

Robbins (1996 : 46) mendefinisikan persepsi sebagai suatu proses yang mana individu-individu mengorganisasikan dan menafsirkan kesan indera mereka agar memberikan makna bagi lingkungan mereka.

Dari beberapa definisi diatas, maka peneliti menyimpulkan bahwa persepsi adalah pandangan atau penafsiran seseorang terhadap informasi yang diterima.

Banyak reaksi setiap orang terhadap stimulus atau rangsangan akan tergantung pada bagaimana stimulus yang bersangkutan diproses. Pemrosesan informasi mengacu pada proses suatu stimulus yang diterima, ditafsirkan, disimpan didalam ingatan dan akhirnya diambil kembali.

Dalam jurnal Kiryanto, dkk menurut Assael (1984 : 37) perception go through three distinct phases once the consumer is exposed

to the stimulus attention, comprehension, and retention :

1 Perhatian (attention) merupakan pemusatan atau konsentrasi dari seluruh aktivitas individu yang ditunjukan kepada sesuatu atau sekumpulan objek (Walgito, 1989 : 56).

3 Ingatan (Retentin) adalah kemampuan manusia untuk menyimpan dan menimbulkan kembali apa yang telah pernah di alami (Walgito, 1989 : 105).

2.2.1.2. Faktor – Faktor Yang Mempengaruhi Persepsi

Persepsi suatu objek dapat berubah karena pengaruh dari pemersepsi dan target. Dengan kata lain individu akan berperilaku dalam suatu cara tertentu sesuai dari apa yang dilihat dan diyakini. Faktor persepsi memegang peranan penting dalam proses pengambilan keputusan untuk bertindak.

Sejumlah faktor bekerja untuk membentuk persepsi dan kadangkala membiaskan persepsi tersebut. terletak pada orang yang mempersepsikannya, dimana persepsi itu dibuat (Robbins, 1996 :124). Perbedaan persepsi dipengaruhi oleh faktor berikut ini :

1. Faktor-faktor dari luar, terdiri dari : a. Intensitas

Suatu perhatian yang menyatakan bahwa semakin besar intensitas stimulus dari luar, layaknya semakin besar pula hal-hal itu dapat dipahami.

b. Ukuran

c. Keberlawanan atau kontras

Menyatakan stimulus luar yang penampilannya berlawanan dengan latar belakangnya atau sekelilingnya atau yang sama sekali diluar dugaan orang banyak akan menarik banyak perhatian.

d. Pengulangan

Bahwa stimulus dari luar yang diulang akan memberikan perhatian lebih besar dibandingkan dengan yang sekali dilihat. e. Gerakan

Bahwa orang akan memberikan banyak perhatian terhadap objek yang bergerak dalam jangkuan pandangannya dibandingkan dari objek yang diam.

f. Hal-hal yang baru

Bahwa stimulus eksternal yang baru maupun sudah dikenal dapat dipergunakan sebagai penarik perhatian.

2. Faktor-faktor dari dalam, terdiri dari :

Beberapa faktor dari dalam diri seseorang yang mempengaruhi proses seleksi persepsi antara lain seperti : proses belajar, motivasi, dan kepribadian.

a. Stereotyping

Stereotyping adalah menilai seseorang hanya dasar satu atau beberapa sifat dari kelompoknya. Stereotip seringkali didasarkan atas jenis kelamin, keturunan, umur, agama, kebangsaan, dan kedudukan atau jabatan. Misalnya seorang manajer mempunyai persepsi bahwa ibu-ibu terutama yang mempunyai bayi dirumah tidak meyukai bekerja lembur dan menganggap bahwa bekerja lembur merupakan suatu beban. Secara umum persepsi tersebut mungkin benar, tetapi tidak berarti benar untuk ibu-ibu tertentu.

b. Halo effect

Halo effect adalah kecenderungan menilai seseorang hanya atas dasar salah satu sifatnya saja. Misalnya seseorang yang mudah senyum dan penampilannya rapi dianggap lebih jujur dari orang yang berpenampilan serem. Padahal tidak ada hubungan antara murah senyum dengan kejujuran. Halo effect sering terjadi pada saat melakukan penilaian dengan wawancara. Pewawancara seringkali menilai hanya dari salah satu sifat seseorang yang nampak menonjol pada saat wawancara dilakukan, padahal salah satu sifat tersebut tidak mencerminkan sifat yang sebenarnya dari orang yang diwawancara tersebut.

c. Projection

Projection merupakan kecenderungan seseorang untuk menilai orang lain atas dasar perasaan dan sifatnya. Oleh karenanya, projection berfungsi sebagai suatu mekanisme pertahanan konsep diri seseorang sehingga lebih mampu menghadapi yang dilihatnya tidak wajar.

2.2.2. Proses Belajar

2.2.2.1. Pengertian Proses Belajar

Istilah belajar yang dimaksud disini adalah belajar dalam arti kata yang sangat umum, bukan hanya menyangkut proses belajar formal yang biasa dilakukan dibangku sekolah, tetapi juga proses belajar yang dilakukan melalui pelatihan-pelatihan ataupu seminar-seminar yang diselenggarakan oleh suatu lembaga pendidikan luar sekolah maupun lembaga pendidikan tinggi, balai pelatihan departemen, atau dinas tertentu. Selain itu, seseorang pemilik juga dituntut memiliki kemampuan untuk belajar dan beradaptasi dengan lingkungannya, serta belajar dari kebehasilan maupun kegagalan di masa lalu.

lembaga pendidikan. Dari pengertian diatas ada tiga komponen belajar yaitu pertama, belajar melibatkan adanya perubahan. Perubahan tersebut bisa naik bisa juga turun bagi organisasi. Kedua, perubahan yang terjadi relatif permanen. Perubahan perilaku yang bersifat sementara menunjukkan kegagalan dari proses belajar. Ketiga, definisi terjadi apabila dalam pikiran atau sikap seseorang, jika tidak diikuti oleh adanya perubahan perilaku, maka tidak dapat dikatakan sebagai belajar.

Dengan belajar dari pengalaman orang lain dan pengalaman kita sendiri, juga dari kegagalan maupun keberhasilan para manager dimasa-masa yang lalu adalah merupakan contoh dari proses belajar yang dapat dimanfaatkan oleh para manager dalam menunjang keberhasilan perusahaan dimasa yang akan datang.

Menurut Gibson, Donnely dan Ivancevich (1996 : 127), belajar merupakan salah satu proses fundamental yang mendasari perilaku. Sebagian besar perilaku dalam organisasi adalah perilaku yang diperoleh dengan belajar. Proses belajar dapat didefinisikan sebagai proses dimana terjadi perubahan perilaku sebagai hasil dari praktek.

Menurut Robbins (1996 : 99), belajar dapat didefinisikan sebagai segala perubahan perilaku yang relatif permanen dan terjadi sebagai hasil dari pengalaman. Dengan kata lain pengalaman yang merupakan hasil kontak antara manusia dengan lingkungan juga dapat menjadi sarana proses belajar.

perilaku-perilaku, baik yang diperoleh dari pendidikan formal maupun pendidikan non-formal.

2.2.2.2. Teori Proses Belajar

Teori pembelajaran sosial yaitu orang dapat belajar lewat pengamatan dan langsung serta pentingnya persepsi dalam belajar. Orang-orang menanggapi bagaimana mereka membayangkan dan didefinisikan konsekuensi-konsekuensi, bukan pada konsekuensi objektif itu sendiri (Robbins, 2001: 69).

Pengaruh model bersifat sentral itu sangat penting bagi titik pandang pembelajaran sosial. Pengaruh yang akan dikenakan oleh suatu model pada seseorang individual ada empat proses :

1. Proses-proses perhatian (atentional). Orang hanya belajar dari suatu atau seorang model bila mereka mengenali dan menaruh perhatian pada perwajahannya yang menentukan.

2. Proses-proses penahanan (retensi). Pengaruh suatu model akan tergantung pada betapa baik individu mengingat tindakan model itu setelah model itu lagi mudah tersedia.

3. Proses-proses reproduksi motor. Setelah seseorang menyaksikan sebuah perilaku baru dengan mengamati model itu, pengamatan itu harus diubah menjadi pelaksanaan atau perbuatan.

diberi perhatian yang lebih besar, dipelajari lebih baik,dan dilaksanakan lebih sering.

Menurut Indriyo G (1997:25) ada tiga teori yang menjelaskan proses tentang pola perilaku, yaitu :

1. Pengkondisian Klasik

Adalah jenis pengkondisian dimana tanggapan seseorang terhadap stimulus (rangsangan) tidak selalu tanggap. Studi pengkondisian klasik ini mencoba menggungkapkan tentang keterkaitan stimulus atau rangsngan dengan respon atau tanggapan, dengan melalui proses belajar stimulus yang dikondisikan sehingga dapat mengahasilkan respon yang dikondisikan.

2. Pengkondisian Operan

Menurut pengkondisian operan bahwa perilaku merupakan fungsi dari akibat itu sendiri. Kecenderungan mengulangi suatu perilaku tertentu dipengaruhi oleh penguatan yang disebabkan oleh akibat perilaku tersebut.

3. Pengkondisian sosial

Merupakan suatu proses belajar yang dilakukan melalui suatu pengamatan dan pengalaman yang dialami secara langsung. Proses belajar yang dialami seseorang pada umumnya melalui pengamatan dilakukan terhadap orangtuanya sendiri, guru, teman, atasan, dan orang-orang lain di sekelilingnya. Pengkondisian sosial ini merupakan suatu fungsi dari konsekuensi perilaku tersebut, termasuk juga observasi dan persepsinya dalam belajar.

dengan prestasi tinggi bila mereka melihat suatu kemungkinan (probabilitas) tinggi bahwa usaha-usaha mereka akan mengarah ke prestasi tinggi, suatu probabilitas tinggi prestasi tinggi akan mengarah ke hasil-hasil yang menguntungkan. (Handoko, 2001: 263)

2.2.3. Motivasi

2.2.3.1. Pengertian Motivasi

Istilah motivasi diambil dari istilah latin movere, berarti “pindah“. Dalam konteks sekarang, motivasi adalah proses-proses yang meminta pengarahan, arahan dan menetapkan tindakan sukarela yang mengarah pada tujuan.

Menurut Gibson (1996 : 185), motivasi merupakan konsep yang kita gunakan untuk menggambarkan dorongan-dorongan yang timbul pada atau didalam seorang individu yang mengerakkan dan mengarahkan perilaku.

Selanjutnya menurut Indriyo G (1997 : 28), motivasi adalah faktor-faktor yang ada dalam diri seseorang yang menggerakan, mengarahkan perilakunya untuk memenuhi tujuan tertentu. Proses timbulnya motivasi seseorang merupakan gabungan dari konsep kebutuhan, dorongan, tujuan dan imbalan.

Berdasarkan dari beberapa definisi diatas dapat diartikan bahwa motivasi adalah suatu keadaan atau kondisi yang memberikan dorongan dari dalam diri seseorang yang digambarkan sebagai keinginan, kemauan agar dapat tercapai tujuan.

2.2.3.2. Teori Motivasi

Semua tingkah laku manusia pada dasarnya mempunyai motif tertentu, dan motif merupakan tenaga penggerak atau dorongan, keinginan, hasrat yang ada didalam diri manusia untuk melakukan sesuatu atau menyebabkan oranglain berbuat sesesuatu, motif memberi tujuan dan arah pada perilaku seseorang.

Menurut Handoko (1984 : 255), mengatakan bahwa teori-teori motivasi dapat diklasifikasikan menjadi 3 kelompok yaitu :

1. Teori-teori petunjuk (prescpriptive theories), mengemukakan bagaimana memotivasi para karyawan. Teori-teori ini didasarkan atas pengalaman coba-coba.

2. Teori-teori isi (content theories), kadang-kadang disebut teori-teori kebutuhan (need theories) adalah berkenaan dengan pertanyaan “apa penyebab-penyebab perilaku” atau memusatkan pada pertanyaan “apa“dari motivasi.

3. Teori-teori proses (process theories), berkenaan dengan bagaimana perilaku dimulai dan dilaksanakan atau menjelaskan aspek “bagaimana“ dari motivasi.

1996: 188), yaitu :

1. Teori Motivasi Kepuasan

Teori kepuasan memusatkan diri pada kebutuhan individu didalam menjelaskan kepuasan kerja, perilaku kerja dan sistem imbalan teori ini menyatakan bahwa definisi kebutuhan didalam diri individu menentukan respon perilaku

a. Teori Hirarki kebutuhan Maslow

Teori Maslow menganggap bahwa orang mencoba memuaskan kebutuhan yang lebih mendasar sebelum mengarahkan perilaku dalam memuaskan kebutuhan yang lebih tinggi.

1) Fisiologi : Merupakan hirarkhi kebutuhan manusia yang paling dasar yang merupakan kebutuhan untuk dapat hidup seperti makanan, minuman, tempat tinggal, oksigen, sembuh dari rasa sakit, dll.

2) Keamanan dan keselamatan : kebutuhan rasa aman ini meliputi kebutuhan untuk kemerdekaan dari ancaman, seperti keamanan dari kejadian atau lingkungan yang mengancam, jaminan akan hari tuanya pada saat mereka tidak lagi bekerja, dll.

kerja yang kompak, supervise yang baik, rekreasi bersama. 4) Penghargaan : kebutuhan keinginan untuk dihormati,

dihargai atas prestasi seseorang, pengakuan atas kemampuan dan keahlian seseorang serta efektifitas kerja seseorang. b. Teori ERG- Aldefer

Teori ini mengkategorikan kebutuhan atas :

1) Eksistensi : Kebutuhan eksistensi ini sama dengan kebutuhan fisiologis dan kebutuhan akan rasa aman. Kebutuhan eksistensi berupa semua kebutuhan fisiologis dan material dan kebutuhan rasa aman seperti kebutuhan akan makanan, minuman, pakaian, tempat tinggal dan keamanan. Sedangkan dalam organisasi kebutuhan ini termasuk didalamnya seperti upah, kondisi kerja, jaminan sosial, dll.

2) Keterkaitan : kebutuhan akan keterkaitan sama dengan kebutuhan sosial. Kebutuhan akan keterkaitan meliputi semua bentuk kebutuhan yang berkaitan dengan kepuasan hubungan antarpribadi ditempat kerja.

c. Teori dua faktor- Herzberg

Penjelasan motivasi kepuasan lainnya dikemukan oleh Frederick Herzbeg (1959), ia mengatakan teorinya pada suatu penelitian pemuasan kebutuhan dan pada dampak terhadap motivasi yang dilaporkan tentang pemuasan di atas 200 ahli teknik dan akuntan. Teori itu disebut sebagai teori motivasi dua faktor, yaitu :

1) Faktor-faktor pemeliharaan (Maintenance factors)

Beberapa kondisi dari suatu pekerjaan terutama menyebabkan ketidakpuasan para pegawai bila kondisi tersebut tidak ada. Herzberg juga mencatat bahwa banyak diantara kondisi itu sering dirasakan oleh para pemilik sebagai faktor yang dapat memotivasi bawahan, tetapi kenyataan kondisi itu lebih potensial sebagai bukan pemuas kalau kondisi tersebut tidak ada. Ini adalah faktor yang membuat orang merasa tidak puas, serangkaian kondisi ekstrinsik ini antara lain : upah, keamanan kerja, kondisi kerja, status, prosedur perusahaan, mutu dari hubungan interpersonal di antara teman sejawat, dengan atasan, maupun dengan bawahan.

2) Faktor-faktor motivasi (Maintenance Factor)

baik. Jika kondisi ini tidak ada maka ternyata tidak menimbulkan rasa ketidakpuasan yang berlebihan. Serangkaian kondisi intrisik antara lain: prestasi, pengakuan, tanggungjawab, kemajuan, pekerjaan itu sendiri, kemungkinan berkembang.

d. Teori Motivasi Prestasi dari McClelland

David McCllelland dan para peneliti lainnya mengemukakan bahwa ada korelasi positif antara kebutuhan berprestasi dengan prestasi dan sukses pelaksanaan.

McCllelland mengemukakan bahwa kebutuhan prestasi tersebut dapat dikembangkan pada orang dewasa. Orang-orang yang berorientasi prestasi mempunyai karakteristik-karateristik tertentu yang dapat dikembangkan, yaitu :

1) Menyukai pengambilan resiko yang layak (moderat) sebagai fungsi keterampilan, bukan kesempatan, menyukai suatu tantangan dan menginginkan tanggungjwab pribadi bagi hasil-hasil yang dicapai.

2) Mempunyai kecenderungan untuk menetapkan tujuan-tujuan prestasi yang layak dan menghadapi resiko yang sudah diperkirakan.

4) Mempunyai keterampilan dalam perencanaan jangka panjang dan memiliki kemampuan-kemampuan organisasional.

2. Teori Motivasi Proses

Teori ini berguna untuk setiap orang yang mau berusaha dan bekerja keras sesuai dengan harapan. Jika seseorang mempunyai harapan yang tinggi maka semangat kerja bagus namun apabila seseorang harapan kurang maka akan berpengaruh dari menurunkan kualitas kerjanya. Menurut Handoko (1984 : 263) mengatakan bahwa ada 3 macam teori motivasi proses yaitu :

a. Teori pengharapan

Teori pengharapan ini dikemukan oleh Victor Vroom, ia mengatakan bahwa orang dimotivasi untuk bekerja bila mereka mengharapkan usaha-usaha yang ditingkatkan akan mengarahkan ke balas jasa tertentu dan menilai balas jasa sebagai hasil dari usaha-usaha mereka.

b. Teori keadilan

c. Teori pengukuhan

Teori ini didasarkan pada hubungan sebab akibat dari perilaku dengan pemberian kompensasi.

2.2.4. Kepribadian

2.2.4.1. Pengertian Kepribadian

Kepribadian seseorang tidak sama persis dengan kepribadian orang lain. Kepribadian ini adalah sangat unik. Dengan kepribadian yang dimiliki seseorang, dia dapat memikat orang lain, orang menjadi simpati padanya, orang tertarik dengan pembicaraannya maka orang akan terkesima olehnya. Ada beberapa orang memiliki bersifat pasif dan pendiam, sementara yang lainnya ceria dan agresif. Ketika kita menggambarkan orang dari segi karakteristiknya, seperti pendiam, setia, ambisius, atau suka bergaul, kita mengkategorikan mereka dari segi sifat kepribadian.

Menurut Indriyo G (1997 : 18), mengatakan bahwa kepribadian adalah cara seseorang bereaksi dan berinteraksi dengan oranglain (Robbins 1993). Ada sejumlah teori tentang kepribdian, dan tidak ada suatu teori yang dianggap paling baik. Untuk kondisi tertentu suatu teori mungkin lebih baik dalam menjelaskan perilaku atau meramalkan respon atau tanggapan seseorang.

2.2.4.2. Teori Kepribadian

Menurut Gibson (1996 :157) mengatakan untuk memahami kepribadian dapat digolongkan menjadi tiga yaitu :

1. Pendekatan ciri atau sifat (Trait theories)

Ciri didefinisikan sebagai kecenderungan yang dapat diduga, yang merupakan perilaku berbuat dengan cara yang konsisten dan khas.

2. Teori Psikodinamis ( Psycodinamis Theories )

Menurut Frued adalah susunan personalitas atau kepribadian seseorang itu dapat menjelaskan dengan kerangka ketidaksadaran. Freud menjelaskan bahwa ada tiga hal penting yang berhubungan, dan seringkali berlawanan, tiga hal itu adalah :

a. Identitas Diri

yang diinginkan itu mungkin dapat diterima secara normal atau tidak.

b. Superego

Adalah nilai dari individu termasuk sikap moral yang dibentuk oleh masyarakat.

c. Ego

Berfungsi sebagai penengah dalam pertentangan. Ego mewakili gambaran seseorang mengenai suatu kenyataan fisik dan sosial, suatu gambaran mengenai apa yang akan menimbulkan sesuatu dan hal-hal yang mungkin terjadi dalam dunia yang dialaminya.

3. Teori Humansitik (Humanistic Theories)

2.2.5. Organisasi Persepsi

Pengorganisasian adalah sebuah aspek penting dari persepsi. Hal terpenting dalam mengatur persepsi adalah kecenderungan untuk membuat pola rangsangan, tapi tidak semua rangsangan mencapai kesadaran seseorang dengan kejelasan yang sama (Gibson,et al,1996:137).

Menurut Thoha (1993 :153) pengorganisasian persepsi meliputi 3 hal, yaitu :

1. Kesamaan dan ketidaksamaan

Sesuatu objek yang mempunyai kesamaan dan ketidaksamaan ciri akan dipersepsi sebagai suatu objek yang berhubungan dan tidakberhubungan. Artinya objek mempunyai ciri yang sama dipersepsi ada hubungannya, sedangkan objek yang mempunyai ciri tidak sama adalah terpisah.

2. Kedekatan dalam ruang

Objek atau peristiwa yang dilihat oleh orang karena adanya kedekatan dalam ruang tertentu, akan dengan mudah diartikan sebagai objek atau peristiwa yang ada hubungannya.

3. Kedekatan dalam waktu

2.2.6. Informasi Akuntansi Keuangan

Informasi menunjuk pada fakta-fakta dan pengetahuan yang tersedia yang menjadi kebutuhan penting untuk seluruh kegiatan operasional dalam organisasi. Tanpa informasi yang tepat waktu dan akurat, baik para karyawan maupun pemilik tidak akan dapat membuat keputusan secara efektif dan efesien.

Setiap pemilik dalam suatu perusahaan mempunyai seperangkat kebutuhan yang unik akan informasi. Informasi yang dibutuhkan sangat bergantung pada jenis-jenis keputusan yang dia ambil, tingkat manajerial dimana dia berkedudukan dan fungsi operasional yang dia jabat.

Informasi akuntansi keuangan merupakan bagian yang terpenting dari informasi yang diperlukan oleh manajemen. Informasi akuntansi keuangan yang dimaksud adalah informasi akuntansi yang disajikan untuk pemilik perusahaan dan disusun berdasarkan Standar Akuntansi Keuangan (SAK). Wujud nyata dari informasi akuntansi keuangan terdiri dari : Neraca, Laporan laba-rugi, Laporan perubahan ekuitas, Laporan arus kas, dan Catatan atas laporan keuangan.

1. Neraca

aktiva ini disebut dengan kewajiban-kewajiban. Kewajiban-kewajiban tersebut dikatakan sebagai passiva. Aktiva dan passiva perusahaan selalu berubah-ubah sebagai akibat dari berbagai mutasi dan transaksi yang terjadi. Neraca sebagai mana disebut “persamaan akuntansi“ dengan rumus :

Aktiva = Passiva Atau Aktiva = kewajiban + modal

2. Laporan laba-rugi

Laporan ini menyajikan antara pendapatan dan beban menurut karakteristiknya dan disusun dalam bentuk berjenjang ( multiple step ) yang menggambarkan pendapatan atau beban yang berasal dari suatu kegiatan. Laporan laba rugi menyajikan secara terperinci unsur pendapatan dan beban, serta membedakan antara unsur-unsur pendapatan dan beban yang berasal dari kegiatan operasional dan non-operasional.

3. Laporan perubahan ekuitas

Laporan perubahan ekuitas menyajikan peningkatan dan penurunan aktiva bersih atau kekayaan bank selama periode bersangkutan berdasarkan prinsip pengukuran tertentu yang dianut dan harus diungkapkan dalam laporan keuangan.

4. Laporan arus kas

pengeluaran kas suatu perusahaan selama suatu periode. Untuk mencapai tujuan periode ini, aliran kas diklasifikasikan dalam tiga kelompok yang berbeda yaitu penerimaan dan pengeluaran kas yang berasal dari kegiatan investasi, pembelanjaan dan kegiatan usaha.

5. Catatan atas laporan keuangan

Catatan atas laporan keuangan harus disajikan secara sistematis. Setiap pos dalam neraca, laporan laba rugi dan laporan arus kas yang perlu penjelasan harus didukung dengan informasi yang dicatumkan dalam catatan atas laporan keuangan.

Pihak yang berkepentingan sangat memerlukan informasi tentang perkembangan dan kondisi keuangan perusahaan tersebut. Laporan keuangan perusahaan merupakan bahan yang digunakan oleh pemilik untuk menilai prestasinya yang ditunjukkan dari pemahaman terhadap laporan keuangan tersebut. Selain itu laporan keuangan juga digunakan oleh pengusaha kecil sebagai pertanggung jawabannya atas dana-dana yang dikelola.

2.2.7. Karakteristik Laporan Keuangan

Berdasarkan Standar Akuntansi Keuangan (SAK) disebutkan ada empat karakteristik kualitatif pokok yaitu :

1. Dapat dipahami

pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi, bisnis, dan akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar. Namun demikian, informasi kompleks yang seharusnya dimasukkan dalam laporan keuangan tidak dapat dikeluarkan hanya atas dasar pertimbangan bahwa informasi tersebut terlalu sulit untuk dapat dipahami oleh penggunaan tertentu.

2. Relevan

Informasi harus relevan untuk memenuhi kebutuhan pengguna dalam proses pengambilan keputusan, informasi memiliki kualitas relevan kalau dapat mempengaruhi keputusan ekonomi pengguna dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini atau masa depan, menegaskan atau mengoreksi hasil evaluasi pengguna dimasa lalu. Informasi posisi keuangan dan kinerja dimasa lalu seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan kinerja masa depan dan hal-hal lain yang langsung menarik perhatian pengguna. Seperti pembayaran upah, pergerakan harga sekuritas dan kemampuan perusahaan untuk memahami komitmennya ketika jatuh tempo.

3. Keandalan

seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan. Informasi mungkin relevan tetapi jika hakikat atau penyajiannya tidak dapat diandalkan maka penggunaan informasi tersebut secara potensial dapat menyesatkan, misalnya jika keabsahan dan jumlah tuntutan atas kerugian dalam suatu tindakan hukum masih dipersengketaan mungkin tidak tepat bagi perusahaan untuk mengakui jumlah seluruh tuntutan tersebut dalam neraca, meskipun mungkin tepat untuk mengungkapkan jumlah serta keadaan dari tertentu tersebut. 4. Dapat diperbandingkan

2.2.8. Keberhasilan perusahaan

Menurut Marbun (1996:4), suatu perusahaan dikatakan berhasil apabila unit usaha tersebut dapat :

1. Merumuskan tujuan dan sasaran usahanya, serta mengadakan perencanaan jangka panjang secara sederhana.

2. Membuat dan mempraktekan rencana kerja tahunan, setengah tahunan, dan bulanan. Baik menyangkut jumlah atau omset penjualan, jumlah produksi, jumlah biaya operasional, maupun jenis promosinya.

3. Merencanakan hal yang menyangkut biaya pembaharuan, biaya pengembangan atau pendidikan karyawan, biaya pelunasan dan biaya asuransi.

4. Membuat rencana peminjaman modal ke bank untuk membiayai perluasan usaha dan pengembangannya.

5. Merencanakan laba yang patut dicapai demi kelangsungan dan perluasan serta pertumbuhan usahanya.

6. Menjadi besar dan mengadakan persiapan sukses atau pewarisan ke generasi penerus.

Harus diperhatikan pula bahwa suatu hal yang maju selalu didasari oleh beberapa hal yang penting untuk dijadikan pegangan yaitu :

1. Setiap usaha selalu memerlukan perencanaan yang seksama. 2. Pemilik atau manajer harus ulet dan tekun.

2.2.9. Hubungan Proses Belajar dan Persepsi Manager Atas Informasi Akuntansi Keuangan

Jalur pembentukan termasuk belajar, dapat dilakukan melalui kesalahan. Seorang manajer dengan melihat dan belajar dari pengalaman kegagalan maupun keberhasilan dimasa lalu, merupakan menjadi ukuran baginya untuk dapat mengembangkan atau memajukan organisasi, dan melalui proses belajar dapat dimanfaatkan oleh para manajer dalam menunjang keberhasilan, dimana individu-individu dapat belajar lewat pengamatan langsung (Robins,2007:69).

2.2.10.Hubungan Motivasi dan Persepsi Manajer Atas Informasi

Akuntansi Keuangan

menjelaskan kepuasan kerja, perilaku kerja, dan system imbalan (Manahan, 2004 : 83).

2.2.11.Hubungan Kepribadian dan Persepsi Manajer Atas Informasi

Akuntansi Keuangan

2.2.12.Hubungan Persepsi Manajer Atas Informasi Akuntansi

Keuangan dan Keberhasilan Perusahaan

Informasi akuntansi keuangan diperlukan oleh pihak manajemen perusahaan karena bermanfaat untuk mengetahui bagaimana perkembangan usaha perusahaan, bagaimana struktur modalnya, dan berapa keuntungan yang diperoleh perusahaan pada periode tertentu, sedangkan keberhasilan perusahaan adalah merupakan adanya peningkatan kekayaan perusahaan diluar pinjaman, misalnya kenaikan laba, tambahan modal sendiri dan rasio-rasio yang lain. Oleh karena itu keberhasilan perusahaan akan tercapai, apabila pengelolaan perusahaan harus didukung oleh manajer yang memiliki latar belakang akuntansi, yang nantinya akan meningkatkan pemahamannya terhadap informasi keuangan, sehingga mampu menyusun anggaran perusahaan dengan baik, dan manajer haruslah diberi informasi yang positif, karena secara tidak langsung informasi tersebut dapat mempengaruhi persepsi dan perilakunya.

Penelitian yang dilakukan oleh Kiryanto, dkk (2001) menyebutkan bahwa ada pengaruh persepsi manajer atas informasi akuntansi keuangan terhadap keberhasilan perusahaan kecil.

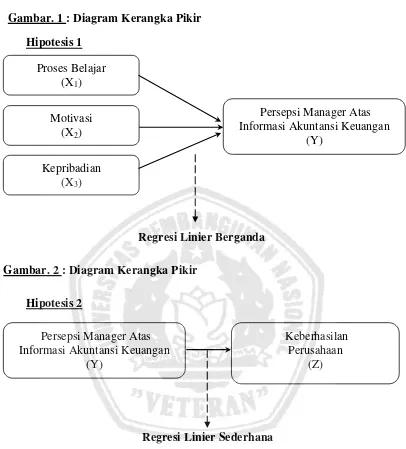

2.3. Kerangka Pikir

Gambar. 1 : Diagram Kerangka Pikir Hipotesis 1

Regresi Linier Berganda

Gambar. 2 : Diagram Kerangka Pikir

Hipotesis 2

Berdasarkan perumusan masalah dan tujuan penelitian yang telah diuraikan sebelumnya, maka dapat dirumuskan hipotesis sebagai berikut : H1 : Diduga bahwa faktor proses belajar, motivasi, dan kepribadian

berpengaruh positif terhadap persepsi pengusaha atas informasi

akuntansi keuangan.

Motivasi (X2)

Kepribadian (X3)

Persepsi Manager Atas Informasi Akuntansi Keuangan

(Y) Proses Belajar

(X1)

Persepsi Manager Atas Informasi Akuntansi Keuangan

(Y)

Keberhasilan Perusahaan

BAB III

METODE PENELITIAN

3.1. Definisi Operasional dan Teknik Pengukuran Variabel 3.1.1. Definisi Operasional

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel atau konstrak dengan cara memberikan arti, atau

menspesifikasikan kegiatan ataupun memberikan suatu operasional yang

diperlukan untuk mengukur konstrak variabel tersebut (Nazir, 2005 : 126)

Variabel yang digunakan dalam penelitian ini terdiri atas 3 (tiga)

variabel (X) yaitu proses belajar (X1), motivasi (X2), dan kepribadian (X3),

dan 1 (satu) variabel (Y) yaitu persepsi manager atas informasi akuntansi

keuangan dan keberhasilan perusahaan sebagai variabel (Z)

Adapun definisi operasional dari masang – masing variabel tersebut,

yaitu sebagai berikut :

1. Variabel (X) :

a. Proses Belajar (X1)

Proses belajar adalah merupakan faktor pendorong untuk

berperilaku, bersedia atau kerelaan dalam mengeluarkan tingkat

upaya yang tinggi untuk mencapai tujuan tertentu baik proses

belajar formal maupun informal. Keberhasilan seseorang

tergantung pada kemampuan belajarnya. Adapun skala pengukuran

yang digunakan yang digunakan adalah sematic differential dengan

b. Motivasi (X2)

Motivasi merupakan konsep yang menguraikan tentang

kekuatan yang ada pada diri sendiri setiap individu untuk memulai

dan mengarahkan perilaku. Adapun skala pengukuran yang

digunakan yang digunakan adalah sematic differential dengan 10

item pertanyaan.

c. Kepribadian (X3)

Kepribadian merupakan sesuatu yang mengembangkan ciri

khas (keunikan) dari seseorang yang membedakan orang tersebut

dengan orang lain dan mampu memperlihatkan bagaimana cara

pandang seseorang ketika ia harus menyelesaikan permasalahan.

Adapun skala pengukuran yang digunakan yang digunakan adalah

sematic differential dengan 7 item pertanyaan.

2. Variabel (Y)

Persepsi manajer atas informasi akuntansi keuangan

Persepsi manajer atas informasi akuntansi keuangan merupakan

suatu proses dimana pemilik mengorganisasikan kesan-kesan indera

mereka tentang pengambilan inisiatif, pemahaman agar memberikan

makna atas informasi akuntansi keuangan. Memahami informasi

tentang lingkungannya, baik lewat penglihatan, pendengaran, dan

penciuman, memberikan makna bagi lingkungan mereka. Adapun skala

pengukuran yang digunakan yang digunakan adalah sematic differential

3. Variabel (Z)

Keberhasilan perusahaan

Keberhasilan perusahaan merupakan keberhasilan ditinjau dari

adanya peningkatan kekayaan yang dimiliki perusahaan diluar

pinjaman. Adapun skala pengukuran yang digunakan yang digunakan

adalah sematic differential dengan 8 item pertanyaan.

3.1.2. Teknik Pengukuran Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah skala

interval. Menurut Nazir, (2005 : 131) skala interval.yaitu suatu pemberian

angka kepada set dari objek yang mempunyai sifat-sifat ukuran ordinal dan

ditambah satu sifat lain yaitu jarak yang sama dari suatu ciri / sifat yang

diukur, sedangkan teknik pengukuran yang digunakan adalah semantik

deferensial Menurut Nazir (2005 : 344) skala semantik deferensial ini

digunakan untuk mengukur pengertian suatu objek / konsep oleh seseorang.

Dalam Semantic Defferential ini responden diminta untuk menilai

suatu objek dengan menggunakan skala 5 (lima) poin dengan pola sebagai

berikut

1 2 3 4 5

Sangat tidak setuju Sangat setuju

Jawaban dengan nilai 1 berarti cenderung sangat tidak setuju dengan

pertanyaan yang diberikan, nilai 3 merupakan nilai tengah antara sangat

jawaban 5, berarti cenderung sangat setuju dengan pertanyaan yang

diberikan.

3.2. Teknik Penentuan Sampel

3.2.1. Populasi

Populasi adalah merupakan kelompok subjek/objek yang memiliki

ciri atau karakteristik-karakteristik tertentu yang berbeda dengan kelompok

subjek/objek yang lain, dan kelompok tersebut akan dikenai generalisasi

dari hasil penelitian (Sumarsono, 2004 : 44). Dari pengertian tersebut maka

populasi yang digunakan dalam penelitian ini adalah manajer beserta

assisten manajer PT. Sukanda Jaya dan berjumlah 21 orang

3.2.2. Sampel

Sampel adalah bagian dari populasi, yang mempunyai ciri dan

karakteristik yang sama dengan populasi tersebut (Sumarsono, 2004: 44).

Teknik pengambilan sampel merupakan bagian dalam

melaksanakan suatu penelitian, untuk itu teknik pengambilan sampel yang

digunakan dalam penelitian ini adalah sampling jenuh yaitu teknik

penentuan sampel bila semua anggota populasi digunakan sampel, hal ini

sering dilakukan bila jumlah populasi relatif kecil, kurang dari 30 orang,

atau penelitian yang ingin membuat generalisasi dengan kesalahan yang

sangat kecil. Istilah lain sampel jenuh adalah sensus, dimana semua anggota

Berdasarkan teknik penentuan sampel tersebut, maka jumlah sampel

yang digunakan dalam penelitian ini adalah 21 manajer beserta asisten

manajer PT. Sukanda Jaya.

3.3. Teknik Pengumpulan Data 3.3.1. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah :

1. Data Primer

Data primer merupakan sumber data yang diperoleh secara

langsung dari sumber asli pihak pertama (Ikhsan dan Ishak, 2005 :

109).

2. Data Sekunder

Data sekunder merupakan sumber data yang diperoleh peneliti

secara tidak langsung melalui media perantara. Data sekunder pada

umumnya berupa bukti, catatan, atau laporan historis yang tersusun

dalam arsip baik yang dipublikasikan dan yang tidak dipublikasikan

(Ikhsan dan Ishak, 2005 : 109)

3.3.2. Metode Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini yaitu:

1 Kuesioner

Yaitu teknik pengumpulan data dengan cara pembagian lembar

pertanyaan yang harus diisi oleh responden guna melengkapi data

(Nazir, 2005 : 203).

Yaitu teknik pengumpulan data dengan cara wawancara atau

tanya jawab secara lisan dengan pihak perusahaan guna melengkapi

data dalam penelitian ini. (Nazir, 2005 : 193).

3 Observasi

Yaitu teknik pengumpulan data dengan cara mengadakan

penelitian langsung pada obyek yang diteliti.(Nazir, 2005 : 212).

3.4. Uji Kualitas Data 3.4.1. Uji Validitas Data

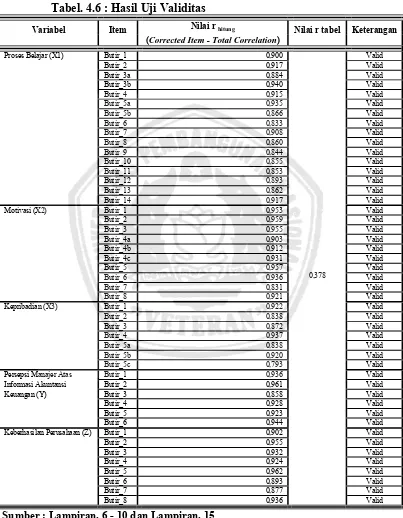

Suatu kuesioner dikatakan valid jika pertanyaan pada kuesioner

mampu untuk mengungkapkan sesuatu yang akan diukur oleh kuesioner

tersebut (Ghozali, 2006 : 49)

Dasar analisis yang digunakan yaitu jika nilai rhitung > rtabel dan nilai r

positif, maka butir atau item pertanyaan tersebut adalah valid (Ghozali,

2006 : 50)

3.4.2. Uji Reliabilitas

Suatu kuesioner dikatakan reliabel atau handal jika jawaban

seseorang terhadap pernyataan adalah konsisten atau stabil dari waktu ke

waktu (Ghozali, 2006 : 45).

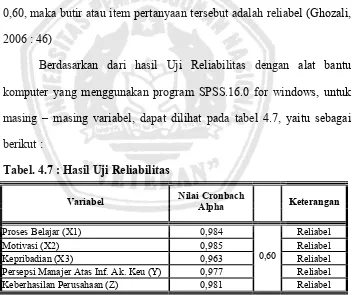

Dasar analisis yang digunakan yaitu jika nilai Cronbach Alpha >

0,60, maka butir atau item pertanyaan tersebut adalah reliabel (Ghozali,

2006 : 46)

Uji Normalitas merupakan suatu alat uji yang digunakan untuk

menguji apakah dari variabel – variabel yang digunakan dalam model

regresi mempunyai distribusi normal atau tidak. Untuk mengetahui apakah

data tersebut berdistribusi normal, digunakan uji Kolmogorov Smirnov

Dasar analisis yang digunakan yaitu nilai signifikansi atau nilai

probabilitasnya (Asymp sig (2-tailed) > 5%, maka butir atau item

pertanyaan tersebut adalah berdistribusi normal(Sumarsono, 2004 :4)

3.5. Asumsi Klasik

Persamaan regresi linier berganda harus bersifat BLUE (Best Linier

Unbiased Estimator), artinya pengambilan keputusan melalui uji regrasi ini

tidak bias (Sesuai dengan tujuan)

Untuk mengambil keputusan BLUE, maka harus dipenuhi diantaranya

tiga asumsi klasik yang tidak boleh dilanggar oleh persamaan tersebut, yaitu

autokorelasi, multikolinearitas, dan heteroskedasitas (Gujarati, 1999 : 153)

1. Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam suatu

model regresi linier ada korelasi antara korelasi pengganggu pada

periode t dengan kesalahan pada periode t-1 (sebelumnya). Salah satu

cara untuk mendeteksi ada atau tidaknya autokorelasi dengan cara uji

Durbin-Watson (DW test), tetapi dalam penelitian ini data yang

digunakan bukan data time series, sehingga untuk Uji Autokorelasi tidak

dilakukan. (Gujarati, 1999 : 201)

Uji Multikolinieritas bertujuan untuk menguji apakah dalam

persamaan regresi ditemukan adanya korelasi antar variabel bebas. Salah

satu cara untuk mengetahui adanya multikoliniaritas adalah dengan

melihat nilai VIF (Variance Inflation Factor).

Dasar analisis yang digunakan yaitu jika nilai VIF (Variance

Inflation Factor) < 10, maka hal ini berarti dalam persamaan regresi

tidak ditemukan adanya korelasi antar variabel bebas atau bebas

Multikolinieritas (Ghozali, 2006 : 57-59)

3. Heteroskedasitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan variance dari residual satu

pengamatan ke pengamatan lainnya. Salah satu cara untuk mendeteksi

ada atau tidak adanya heteroskedastisitas adalah dengan uji korelasi rank

spearman

Dasar analisis yang digunakan yaitu jika nilai Sig (2-tailed) >

0,05, maka hal ini berarti dalam model regresi tidak terjadi

ketidaksamaan variance dari residual satu pengamatan ke pengamatan

lainnya atau bebas Heteroskedastisitas (Santoso, 2001 : 161)

3.6. Teknik Analisis dan Uji Hipotesis

Teknik analisis yang digunakan dalam penelitian ini adalah regresi

linier berganda dengan model persamaan regresi yang digunakan adalah

sebagai berikut :

Y = β0 + β1X1 + β2X2 + β3X3 + e

(Anonim, 2009: L-21)

Keterangan :

Y = Persepsi manager atas informasi akuntansi keuangan

β0 = Konstanta

X1 = Proses Belajar

X2 = Motivasi

X3 = Kepribadian

β1…3 = Koefisien regresi

e = Standart Error

Hipotesis II

Teknik analisis yang digunakan dalam penelitian ini adalah regresi

linier sederhana dengan model persamaan regresi yang digunakan adalah

sebagai berikut :

Z = β0 + β1Y + e

(Anonim, 2009: L-21)

Keterangan :

Z = Keberhasilan Perusahaan

β0 = Konstanta

β1 = Koefisien regresi

e = Standart Error

3.6.2. Uji Hipotesis Hipotesis I

1. Uji Kesesuaian Model ( Uji F )

Uji ini digunakan untuk mengetahui sesuai tidaknya model

regresi yang dihasilkan guna melihat pengaruh faktor proses belajar,

motivasi, dan kepribadian terhadap persepsi manajer atas informasi

akuntansi keuangan.

Hipotesis Statistik

1) Ho : β1 = 0, menunjukkan model regresi yang dihasilkan tidak

cocok guna melihat pengaruh faktor proses belajar,

motivasi, dan kepribadian terhadap persepsi manajer

atas informasi akuntansi keuangan.

H1 : β1 ≠ 0, menunjukkan model regresi yang dihasilkan cocok

guna melihat pengaruh faktor proses belajar,

motivasi dan kepribadian terhadap persepsi manager

atas informasi akuntansi keuangan.

2) Dalam penelitian ini digunakan tingkat signifikan 0,05

3) Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti model regresi yang dihasilkan tidak cocok guna

kepribadian terhadap persepsi manager atas informasi

akuntansi keuangan.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti model regresi yang dihasilkan cocok guna

melihat pengaruh faktor proses belajar, motivasi, dan

kepribadian terhadap persepsi manager atas informasi

akuntansi keuangan.

2. Uji Parsial ( Uji t )

Uji ini digunakan untuk menguji pengaruh faktor proses

belajar, motivasi, dan kepribadian secara parsial terhadap persepsi

manajer atas informasi akuntansi keuangan.

Hipotesis Statistik

1) H0 : β1 = 0, menunjukkan bahwa faktor proses belajar, motivasi,

dan kepribadian secara parsial tidak berpengaruh

signifikan terhadap persepsi manager atas informasi

akuntansi keuangan.

H1 : β1 ≠ 0, menunjukkan bahwa faktor proses belajar, motivasi,

dan kepribadian secara parsial berpengaruh signifikan

terhadap persepsi manager atas informasi akuntansi

keuangan.

3) Kriteria keputusan

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti bahwa proses belajar, motivasi, dan kepribadian

secara parsial tidak berpengaruh signifikan terhadap persepsi

manager atas informasi akuntansi keuangan.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti bahwa faktor proses belajar, motivasi, dan

kepribadian secara parsial berpengaruh signifikan terhadap

persepsi manager atas informasi akuntansi keuangan.

Hipotesis II

Uji Regresi Linier Sederhana

Uji ini digunakan untuk menguji pengaruh persepsi manager atas

informasi akuntansi keuangan terhadap keberhasilan perusahaan.

Hipotesis Statistik

1) H0 : β1 = 0, menunjukkan bahwa persepsi manager atas informasi

akuntansi keuangan tidak berpengaruh signifikan

terhadap keberhasilan perusahaan.

H1 : β1 ≠ 0, menunjukkan berarti bahwa persepsi manager atas

informasi akuntansi keuangan berpengaruh

signifikan terhadap keberhasilan perusahaan.

2) Dalam penelitian ini digunakan tingkat signifikan 0,05

i. Jika nilai probabilitas > 0,05, maka H0 diterima dan H1 ditolak

yang berarti bahwa persepsi manager atas informasi akuntansi

keuangan tidak berpengaruh signifikan terhadap keberhasilan

perusahaan.

ii. Jika nilai probabilitas < 0,05, maka H0 ditolak dan H1 diterima

yang berarti bahwa persepsi manager atas informasi akuntansi

keuangan berpengaruh signifikan terhadap keberhasilan

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Deskripsi Obyek Penelitian

4.1.1. Gambaran Umum PT Sukanda Jaya

PT Sukanda Jaya merupakan salah satu perusahaan yang bergerak

dalam bidang distributor makanan. Perusahaan ini didirikan di Surabaya

pada tahun 1984 dengan nama PT. Sukanda Jaya. Perusahaan yang

bergerak dalam bidang bahan makanan ini terus berkembang dengan

pesatnya. Perkembangan ini ditandai dengan bertambahnya jumlah

produksi dan diikuti juga dengan bertambahnya modal yang dimiliki oleh

perusahaan.

PT Sukanda Jaya mempunyai kantor administrasi yang berada di

Jalan Rungkut Industri III No. 49A Surabaya.

4.1.2. Tujuan Perusahaan

Pada dasarnya setiap perusahaan (organisasi) pasti mempunyai

tujuan yang hendak dicapai dalam jangka waktu tertentu, dimana tujuan

tersebut merupakan hal terpenting bagi perusahaan karena sebagai pedoman

dan landasan pokok kearah mana setiap kegiatan harus dilaksanakan. Jadi

tanpa adanya tujuan yang pasti, maka kelancaran jalannya usaha

perusahaan akan sulit untuk dikendalikan. Dengan demikian tolak ukur

atau tidaknya perusahaan tersebut mencapai tujuan yang telah ditetapkan.

Adapun tujuan dari PT. Sukanda Jaya adalah sebagai berikut :

1. Tujuan Jangka Pendek

Merupakan sasaran yang segera harus dicapai perusahaan dalam

jangka waktu singkat. Tujuan jangka pendek yang hendak dicapai

antara lain:

a. Menjaga kelancaran proses produksi;

Apabila proses produksi berjalan lancar, maka perusahaan

dapat memproduksi barang jadi sesuai dengan yang direncanakan

baik mengenai kualitas hasil produksi maupun kuantitasnya.

b. Menacapai tingkat produksi yang maksimal;

Artinya lancer tidaknya proses produksi akan sangat

berpengaruh terhadap tercapai tidaknya target produksi.

c. Meningkatkan sumber daya manusia dan pemenuhan

kesejahteraan karyawan.

d. Meningkatkan pelayanan kepada setiap konsumen.

2. Tujuan Jangka Panjang

Yaitu merupakan tujuan yang hendak dicapai perusahaan dalam

jangka waktu lebih lama. Tujuan jangka panjang yang hendak dicapai

antara lain:

a. Menjaga reputasi perusahaan agar tetap baik di mata umum

b. Meningkatkan keuntungan perusahaan atau memaksimalkan laba

4.1.3. Jumlah Tenaga Kerja (Karyawan)

Jenis tenaga kerja (karyawan) pada perusahaan PT. Sukanda Jaya

terdiri dari tenaga kerja langsung dan tenaga kerja tidak langsung. Tenaga

kerja langsung adalah tenaga kerja yang ikut langsung dalam proses

produksi, sedangkan tenaga kerja tidak langsung adalah tenaga kerja yang

tidak melakukan kegiatan produksi.

Jumlah tenaga kerja keseluruhan pada PT. Sukanda Jaya sampai

saat ini adalah 300 orang karyawan. Untuk tenaga kerja langsung

jumlahnya mencapai 125 orang karyawan dan sisanya adalah tenaga kerja

tidak langsung.

4.1.4. Hari dan Jam Kerja

Perusahaan PT. Sukanda Jaya menerapkan 6 (enam) hari kerja

dalam satu minggu, yaitu hari Senin sampai dengan hari Sabtu. Dalam

menjalankan kegiatan perusahaan, karyawan bekerja selama 8 (delapan)

jam perhari. Jam kerja dimulai pada pukul 08.00 WIB dan selesai pada

pukul 16.00 WIB dengan waktu istirahat selama 60 menit, yaitu dari pukul

12.00 – 13.00 WIB. Khusus hari jum’at waktu istirahatnya lebih panjang,

yaitu dari pukul 11.30 – 13.00 WIB.

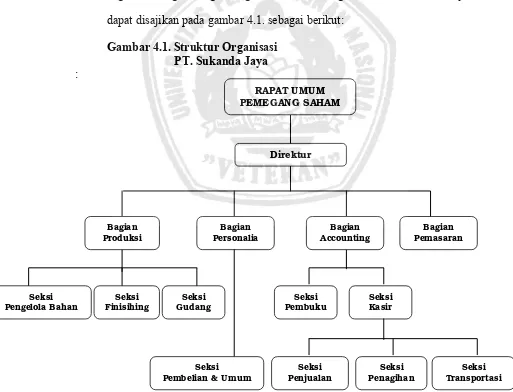

4.1.5. Struktur Organisasi

Langkah pertama yang dikerjakan oleh seorang pimpinan

perusahaan dalam rangka menerapkan pekerjaannya yang harus dilakukan

agar dapat mewujudkan tujuan perusahaan adalah menerapkan struktur

Struktur organisasi merupakan suatu kerangka yang menunjukkan

segenap tugas pekerjaan dan memberi kejelasan dalam pembagian tugas,

hubungan kerja, wewenang dan tanggung jawab dari masing-masing unsur

guna mencapai tujuan organisasi.

Dengan menerapkan struktur organisasi, maka tugas dan tanggung

jawab dapat ditentukan dengan tegas. Adapun bentuk struktur organisasi

PT. Sukanda Jaya berbentuk garis. Dimana wewenang mengalir dari

pimpinan kepada bawahan sampai pada pekerja yang paling akhir dalam

bagian masing-masing, dan gambar struktur organisasi PT. Sukanda Jaya,

dapat disajikan pada gambar 4.1. sebagai berikut:

Gambar 4.1. Struktur Organisasi PT. Sukanda Jaya

:

Sumber : PT. Sukanda Jaya, 2010

4.1.6. Pembagian Kerja (Job Description)

a. Rapat Umum Pemegang Saham

1) Merupakan pemilik yang terdiri dari beberapa pemegang saham.

2) Mencapai tujuan perusahaan yang harus dilaksanakan oleh

direktur, sebagai pimpinan operasional perusahaan.

b. Direktur

1) Bertugas membuat program kerja atau menetapkan

kebijaksanaan-kebijaksanaan yang berkaitan dengan semua kegiatan operasi

perusahaan, dan bertanggung jawab penuh atas kelangsungan

hidup perusahaan.

2) Membina kegiatan dan kelancaran perencanaan dan pengawasan

seluruh kegiatan perusahaan dengan sebaik-baiknya dan

mengadakan hubungan dengan pihak diluar perusahaan.

3) Bertanggung jawab kepada rapat umum pemegang saham.

c. Wakil Direktur

1) Membantu direktur membuatkan program kerja maupun penetapan

kebijaksanaan – kebijaksanaan yang berkaitan dengan kegiatan

perusahaan.

2) Mewakili direktur dalam hubungannya dengan kegiatan

perusahaan, bila direktur berhalangan, baik urusan intern maupun

urusan ekstern.