xiv

ABSTRAK

ANALISIS PERSEPSI WAJIB PAJAK ORANG PRIBADI TERHADAP

SELF ASSESSMENT SYSTEM PAJAK PENGHASILAN BERDASARKAN

TINGKAT PENDIDIKAN DAN JENIS PEKERJAAN Studi Kasus di KPP Pratama Sintang

Nicadona NIM : 102114087 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan penelitian ini untuk mengetahui adanya perbedaan persepsi wajib pajak orang pribadi terhadap self assessment system pajak penghasilan berdasarkan tingkat pendidikan dan jenis pekerjaan.

Jenis penelitian adalah studi kasus di KPP Pratama Sintang. Metode untuk mendapatkan data dengan cara dokumentasi dan kuesioner. Sampel dari penelitian ini adalah kepada wajib pajak orang pribadi yang terdaftar di KPP Pratama Sintang. Responden penelitian ini sebanyak 90 responden. Teknik analisis data yang digunakan adalah analisis Chi-Square.

Hasil penelitian menunjukkan ada perbedaan persepsi wajib pajak orang pribadi terhadap self assessment system pajak penghasilan berdasarkan tingkat pendidikan dan jenis pekerjaan. Semakin tinggi pendidikan yang ditempuh oleh wajib pajak orang pribadi maka pemahaman terhadap pelaksanaan self assessment sytem dalam melaksanakan kewajiban perpajakan akan semakin baik. Ada perbedaan persepsi terhadap self assessment system pajak penghasilan antara wajib pajak orang pribadi yang bekerja pada pemberi kerja dan wajib pajak orang pribadi yang bekerja sebagai wiraswasta.

xv

ABSTRACT

ANALYSIS OF INDIVIDUAL TAXPAYERS’ PERCEPTION ON SELF ASSESSMENT SYSTEM OF INCOME TAX BASED ON TAX PAYERS’

EDUCATION AND JOBS A Case Study at KPP Pratama Sintang

Nicadona NIM : 102114087 Sanata Dharma University

Yogyakarta 2014

The purpose of this study is to determine the difference perception of individual tax payers to the self assessment system of income tax based on their education and jobs.

The type of this research is a case study at KPP Pratama Sintang. Data collection methods were documentations and questionnaires. Sample of this study were individual tax payers registered at KPP Pratama Sintang consisted of 90 respondents. The data analysis technique used was the Chi-Square analysis.

The results showed that there was difference perception of individual tax payers to the self assessment system of income tax both based on the education and jobs. The higher education taken by an individual taxpayer, the better the understanding of the implementation of self assessment system tax obligations. There was a difference perception of self assessment system of income tax between individual tax payers as employees and those as entrepreneurs.

ANALISIS PERSEPSI WAJIB PAJAK ORANG PRIBADI TERHADAP

SELF ASSESSMENT SYSTEM PAJAK PENGHASILAN BERDASARKAN

TINGKAT PENDIDIKAN DAN JENIS PEKERJAAN

Studi Kasus pada Wajib Pajak Orang Pribadi yang Terdaftar di Kantor Pelayanan Pajak Pratama Sintang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Oleh:

Nicadona NIM : 102114087

PROGAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANTA DHARMA YOGYAKARTA

i

ANALISIS PERSEPSI WAJIB PAJAK ORANG PRIBADI TERHADAP

SELF ASSESSMENT SYSTEM PAJAK PENGHASILAN BERDASARKAN

TINGKAT PENDIDIKAN DAN JENIS PEKERJAAN

Studi Kasus pada Wajib Pajak Orang Pribadi yang Terdaftar di Kantor Pelayanan Pajak Pratama Sintang

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat Memperoleh Gelar Sarjana Ekonomi

Progam Studi Akuntansi

Oleh:

Nicadona NIM : 102114087

PROGAM STUDI AKUNTANSI JURUSAN AKUNTANSI FAKULTAS EKONOMI

UNIVERSITAS SANTA DHARMA YOGYAKARTA

iv

MOTTO DAN PERSEMBAHAN

Dalam ratusan kebaikan di kehidupan manusia,

Berbakti

adalah hal yang paling utama

(No Name)

Perbuatan burukmu akan tetap bersamamu,

Perbuatan baikmu akan kembali padamu

(No Name)

Ku Persembahkan untuk:

Papa dan Mama ku tercinta

Lim Liat Sin dan Bong Kui Djin

Cece ku tercinta

Fongni, Aphin, Soni, Keni, Potung, Sona, Wewe, Ajun, Fungni, Livy, Sonva (Alm), Walen, Alvin dan William.

Paman dan Bibi ku tercinta

Daniel Setiawan dan Elysabeth Hartati (Alm)

Serta teman-teman ku tercinta

vii

KATA PENGANTAR

Puji syukur dan terima kasih kehadirat Tuhan Yang Maha Esa, yang telah

melimpahkan rahmat dan karunia kepada penulis sehingga dapat menyelesaikan

skripsi ini. Penulisan srkripsi ini bertujuan untuk memenuhi salah satu syarat

untuk memperoleh gelar sarjana pda Progam Studi Akuntansi, Fakultas Ekonomi

Universitas Sanata Dharma.

Dalam menyelesaikan skripsi ini penulis mendapat bantuan, bimbingan

dan arahan dari berbagai pihak. Oleh karena itu penulis mengucapkan terima

kasih yang tak terhingga kepada :

1. Johanes Eka Priyatma, M.Sc., Ph.D. Selaku Rektor Universitas Sanata

Dharma Yogyakarta yang telah memberikan kesempatan untuk menuntut

ilmu.

2. M. Trisnawati Rahayu , S.E., M.Si., Akt., QIA. Selaku Dosen Pembimbing

yang telah sabar dalam membimbing dan memberikan masukan dalam

penyelesaian skripsi ini.

3. Papa dan Mamaku yang telah memberikan kasih sayang, doa, motivasi,

semangat serta dorongan dari awal hingga proses penyelesaian skripsi ini.

4. Cece, koko dan sosoku, yang telah menyayangi dan menyemangati saya.

5. Glaselku, Robert Aries, S.E yang telah memberikan kasih sayang, semangat,

motivasi dan menemani dalam menyelesaikan skripsi ini.

ix

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

HALAMAN KATA PENGANTAR ... vii

2. Fator-faktor yang Berpengaruh pada Persepsi ... 18

x

D. Populasi dan Sampel Peneltian ... 31

E. Data Penelitian ... 33

F. Teknik Pengumpulan Data ... 37

G. Pengujian Data ... 38

H. Teknik Analisis Data ... 39

BAB IV GAMBARAN UMUM PERUSAHAAN A. Tugas dan Fungsi ... 42

B. Mandat yang Diberikan Kepada KPP Pratama Sintang .. 43

C. Peranan Strategis KPP Pratama Sintang ... 43

D. Kekuatan Berbagai Sumber daya yang ada dan Bagan Organisasi ... 44

E. Deskripsi Pekerjaan KPP Pratama Sintang ... 45

F. Visi dan Misi KPP Pratama Sintang ... 47

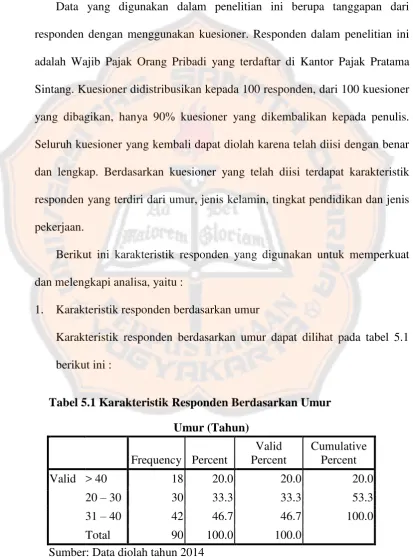

BAB V ANALISIS DATA DAN PEMBAHASAN A. Deskripsi Data ... 50

B. Pengujian Data ... 53

C. Analisis Data ... 57

D. Pembahasan ... 61

BAB VI PENUTUP A. Kesimpulan ... 64

B. Keterbatasan Penelitian ... 65

C. Penutup ... 65

DAFTAR PUSTAKA ... 66

xi

DAFTAR TABEL

Halaman

Tabel 3.1 Tabel Definisi Operasional ... 36

Tabel 3.2 Skor Penilaian Jawaban Kuesioner ... 37

Tabel 5.1 Karakteristik Responden Berdasarkan Umur ... 50

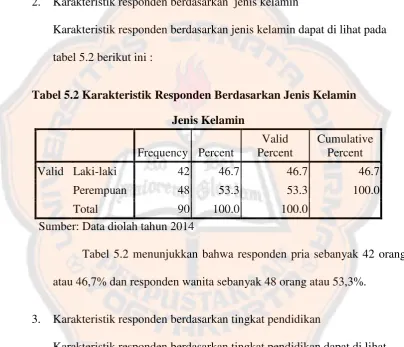

Tabel 5.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 51

Tabel 5.3 Karakteristik Responden Berdasarkan Tingkat Pendidikan ... 52

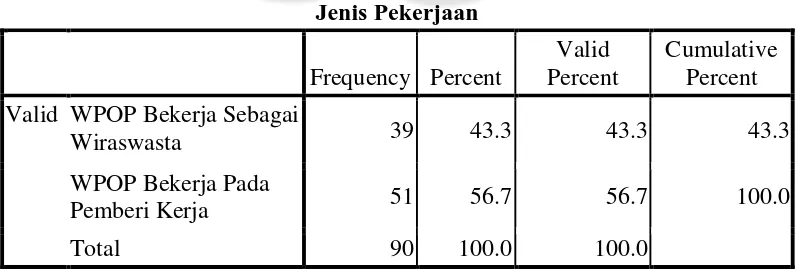

Tabel 5.4 Karakteristik Responden Berdasarkan Jenis Pekerjaan ... 52

Tabel 5.5 Hasil Uji Validitas Self Assessment System untuk WPOP yang Bekerja Sebagai Wiraswasta ... 53

Tabel 5.6 Hasil Uji Validitas Self Assessment System untuk WPOP yang Bekerja Pada Pemberi Kerja ... 54

Tabel 5.7 Hasil Uji Reliabilitas Self Assessment System untuk WPOP yang Bekerja Sebagai Wiraswasta ... 55

Tabel 5.8 Hasil Uji Reliabilitas Self Assessment System untuk WPOP yang Bekerja Pada Pemberi Kerja ... 55

Tabel 5.9 Hasil Uji Normalitas Self Assessment System untuk WPOP yang Bekerja Sebagai Wiraswasta ... 56

Tabel .10 Hasil Uji Normalitas Self Assessment System untuk WPOP yang Bekerja Pada Pemberi Kerja ... 57

Tabel 5.11 Tabel Perhitungan Data Kuesioner Berdasarkan Tingkat Pendidikan ... 58

Tabel 5.12 Tabel Hasil Out put Uji Chi-Square Berdasarkan Tingkat Pendidikan ... 58

Tabel 5.13 Tabel Perhitungan Data Kuesioner Berdasarkan Jenis Pekerjaan ... 59

xii

DAFTAR GAMBAR

Halaman

Gambar 2.1 Sistem, Cara, Asas, dan Syarat Pemunguutan Pajak ... 11

Gambar 2.2 Bagan Sikap... 24

Gambar 2.3 Rerangka Konseptual ... 27

xiii

DAFTAR LAMPIRAN

Halaman

Lampiran 1 Kuesioner ... 69

Lampiran 2 Rekapitulasi Karakteristik Responden ... 73

Lampiran 3 Rekapitulasi Data Kuesioner Data Kuesioner Berdasarkan Tingkat Pendidikan dan Jenis Pekerjaan .. 76

Lampiran 4 Deskripsi Responden Berdasarkan Umur, Jenis Kelamin, Tingkat Pendidikan dan Jenis Pekerjaan ... 82

Lampiran 5 Uji Validitas ... 84

Lampiran 6 Uji Reliabilitas ... 92

Lampiran 7 Uji Normalitas ... 101

Lampiran 8 Hasil Uji Chi-Square Berdasarkan Tingkat Pendidikan ... 103

Lampiran 9 Hasil Uji Chi-Square Berdasarkan Jenis Pekerjaan ... 105

xiv

ABSTRAK

ANALISIS PERSEPSI WAJIB PAJAK ORANG PRIBADI TERHADAP

SELF ASSESSMENT SYSTEM PAJAK PENGHASILAN BERDASARKAN

TINGKAT PENDIDIKAN DAN JENIS PEKERJAAN Studi Kasus di KPP Pratama Sintang

Nicadona NIM : 102114087 Universitas Sanata Dharma

Yogyakarta 2014

Tujuan penelitian ini untuk mengetahui adanya perbedaan persepsi wajib pajak orang pribadi terhadap self assessment system pajak penghasilan berdasarkan tingkat pendidikan dan jenis pekerjaan.

Jenis penelitian adalah studi kasus di KPP Pratama Sintang. Metode untuk mendapatkan data dengan cara dokumentasi dan kuesioner. Sampel dari penelitian ini adalah kepada wajib pajak orang pribadi yang terdaftar di KPP Pratama Sintang. Responden penelitian ini sebanyak 90 responden. Teknik analisis data yang digunakan adalah analisis Chi-Square.

Hasil penelitian menunjukkan ada perbedaan persepsi wajib pajak orang pribadi terhadap self assessment system pajak penghasilan berdasarkan tingkat pendidikan dan jenis pekerjaan. Semakin tinggi pendidikan yang ditempuh oleh wajib pajak orang pribadi maka pemahaman terhadap pelaksanaan self assessment sytem dalam melaksanakan kewajiban perpajakan akan semakin baik. Ada perbedaan persepsi terhadap self assessment system pajak penghasilan antara wajib pajak orang pribadi yang bekerja pada pemberi kerja dan wajib pajak orang pribadi yang bekerja sebagai wiraswasta.

xv

ABSTRACT

ANALYSIS OF INDIVIDUAL TAXPAYERS’ PERCEPTION ON SELF ASSESSMENT SYSTEM OF INCOME TAX BASED ON TAX PAYERS’

EDUCATION AND JOBS A Case Study at KPP Pratama Sintang

Nicadona NIM : 102114087 Sanata Dharma University

Yogyakarta 2014

The purpose of this study is to determine the difference perception of individual tax payers to the self assessment system of income tax based on their education and jobs.

The type of this research is a case study at KPP Pratama Sintang. Data collection methods were documentations and questionnaires. Sample of this study were individual tax payers registered at KPP Pratama Sintang consisted of 90 respondents. The data analysis technique used was the Chi-Square analysis.

The results showed that there was difference perception of individual tax payers to the self assessment system of income tax both based on the education and jobs. The higher education taken by an individual taxpayer, the better the understanding of the implementation of self assessment system tax obligations. There was a difference perception of self assessment system of income tax between individual tax payers as employees and those as entrepreneurs.

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Pajak merupakan salah satu penerimaan negara yang memegang peranan

penting, serta sekarang ini pajak merupakan komponen terbesar dan sumber

utama penerimaan negara. Kontribusi pajak digunakan untuk membiayai

penyelenggaraan dan pembangunaan negara yang berguna untuk kepentingan

rakyat.

Pemerintah menempuh langkah-langkah strategis dalam melakukan

reformasi perpajakan secara menyeluruh pada akhir tahun 1983 untuk

meningkatkan penerimaan pajak. Reformasi dimaksudkan untuk memberikan

keseimbangan hak dan kewajiban Wajib Pajak, memberikan keadilan dan

kepastian hukum, memperluas dasar pengenaan pajak, menciptakan

keterbukaan, dan memperbaiki administrasi dalam perpajakan.

Sistem pemungutan pajak di Indonesia telah mengalami perubahan yang

semula official assessment system menjadi self assessment system yaitu

Wajib Pajak diberikan kepercayaan dan Wajib Pajak harus aktif untuk

menghitung, memperhitungkan, menyetor, dan melaporkan sendiri pajak

yang terutang kepada Kantor Pelayanan Pajak (KPP) sesuai dengan ketentuan

pajak yang berlaku. Self assessment bertujuan untuk mengetahui apakah

pemahaman masyarakat Indonesia mengenai perpajakan terutama pajak

Tingkat pendidikan yang ditempuh dan jenis pekerjaan yang dimiliki

oleh Wajib Pajak dapat mempengaruhi persepsi Wajib Pajak dan kesadaran

Wajib Pajak dalam memenuhi kewajiban Wajib Pajak. Pendidikan menurut

Kamus Besar Bahasa Indonesia adalah proses pengubahan sikap dan tata laku

seseorang atau sekelompok orang dalam usaha mendewasakan manusia

melalui upaya pengajaran dan pelatihan; proses, perbuatan, cara mendidik.

Pedidikan secara langsung maupun tidak langsung akan mempengaruhi pola

pikir seseorang. Dengan adanya pendidikan Wajib Pajak dapat mengetahui

pengetahuan mengenai perpajakan.Tingkat pendidikan dan pemahaman yang

rendah mengenai perpajakan, sedangkan tingkat pendidikan dan pemahaman

yang tinggi mengenai perpajakan.

Sikap mengandung tiga komponen yang membentuk struktur sikap, yaitu

Komponen kognitif (komponen perseptual), berkaitan dengan pengetahuan,

pandangan, keyakinan, yaitu hal-hal yang berhubungan dengan bagaimana

orang mempersepsi terhadap objek sikap. Komponen afektif (komponen

emosional), berhubungan dengan rasa senang atau tidak senang terhadap

objek sikap. Komponen konatif (komponen perilaku atau action component),

berhubungan dengan kecenderungan bertindak terhadap objek sikap (Walgito,

2003). Pandangan Wajib Pajak yang baik terhadap perpajakan dapat

mempengaruhi sikap Wajib Pajak yang baik terhadap Pajak dan sebaliknya.

Wajib Pajak yang bekerja pada pemberi kerja memiliki NPWP dan

pajak yang bekerja sebagai wiraswasta cenderung tidak melaporkan

kewajiban perpajakannya sesuai dengan keadaan sebenarnya.

Pengetahuan dan pemahaman Wajib Pajak yang baik mengenai self

assessment dapat mencerminkan pemahaman Wajib Pajak terhadap

Perpajakan terutama Pajak Penghasilan (PPh). Dengan adanya latar belakang

yang telah diuraikan maka penulis tertarik untuk melakukan penelitian

dengan judul : “Analisis Persepsi Wajib Pajak Orang Pribadi

Terhadendidikaap Self Assessment System Pajak Penghasilan Berdasarkan

Tingkat Pendidikan dan Jenis Pekerjaan”.

B. Rumusan Masalah

Berdasarkan latar belakang yang telah diuraikan, maka peneliti

merumuskan masalah sebagai berikut :

1. Apakah ada perbedaan persepsi Wajib Pajak Orang Pribadi terhadap self

assessment system pajak penghasilan berdasarkan tingkat pendidikan?

2. Apakah ada perbedaan persepsi Wajib Pajak Orang Pribadi terhadap self

assessment system pajak penghasilan berdasarkan jenis pekerjaan?

C. Batasan Masalah

Penelitian ini membahas self assessment system yang ditinjau dari fungsi

menghitung, fungsi membayar dan fungsi melapor. Faktor persepsi yang

pengalaman dan ingatan berhubungan dengan tingkat pendidikan dan faktor

perhatian dan minat berhubungan dengan Jenis Pekerjaan.

D. Tujuan Penelitian

Berdasarkan rumusan masalah di atas dapat diambil tujuan penelitian

sebagai berikut:

1. Untuk mengetahui apakah ada perbedaan persepsi Wajib Pajak Orang

Pribadi terhadap self assessment system pajak penghasilan berdasarkan

tingkat pendidikan.

2. Untuk mengetahui apakah ada perbedaan persepsi Wajib Pajak Orang

Pribadi terhadap self assessment system pajak penghasilan berdasarkan

jenis pekerjaan.

E. Manfaat Penelitian

1. Pemerintah

Penelitian ini diharapkan dapat digunakan sebagai sumbangan pemikiran,

informasi, dan menjadi masukkan kepada pemerintah dalam

meningkatkan pelayanan pajak yang memadai melalui self assessment

system.

2. Universitas Sanata Dharma

Penelitian ini diharapkan dapat menambah kepustakaan dan digunakan

sebagai tambahan ilmu pengetahuan pihak-pihak yang membutuhkan dan

3. Penulis

Penelitian ini diharapkan dapat menambah pengetahuan bagi penulis,

serta sebagai pembanding antara teori yang dipelajari dari perkuliahan

dan buku-buku acuan dengan penerapannya dalam praktik.

F. Sistematika Penulisan

Sistematika dalam penulisan ini terdiri dari:

Bab I Pendahuluan

Dalam bab ini akan diuraikan mengenai latar belakang masalah,

rumusan masalah, batasan masalah, tujuan penelitian, manfaat

penelitian, dan sistematika penulisan.

Bab II Landasan Teori

Dalam bab ini akan diuraikan penjelasan mengenai teori-teori

pendukung yang berkaitan dengan topik yang penelitian dan sebagai

dasar untuk mengolah data serta perumusan hipotesis penelitian.

Bab III Metodelogi Penelitian

Dalam bab ini akan diuraikan mengenai jenis penelitian, tempat dan

waktu penelitian, subjek dan objek penelitian, populasi dan sampel

penelitian, data penelitian dan teknik pengumpulan data, teknik

pengambilan sampel, variabel penelitian, pengukuran data, analisis

validitas dan reliabillitas, dan teknik analisis data.

Dalam bab ini akan diuraikan secara singkat gambaran umum

tentang Kantor Pelayanan Pajak (KPP) Pratama Sintang.

Bab V Analisis Data dan Pembahasan

Dalam bab ini akan diuraikan mengenai deskripsi data, analisis data

mengenai langkah-langkah dalam melakukan pengujian, dan

pembahasan mengenai hasil pengujian yang didasarkan pada teori

yang telah dikemukakan.

Bab VI Penutup

Dalam bab ini akan diuraikan mengenai kesimpulan yang diperoleh

dari hasil analisis data penelitian, keterbatasan penelitian dan saran

BAB II

LANDASAN TEORI

A. Pajak

1. Definisi Pajak

a. Menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan

Umum dan Tata Cara Perpajakan, “pajak adalah kontribusi wajib

kepada negara yang terutang oleh orang pribadi atau badan yang

bersifat memaksa berdasarkan Undang-Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk

keperluan negara bagi sebesar-besarnya kemakmuran rakyat”.

b. Menurut Prof. Dr. Rochmat Soemitro, S.H yang dikutip oleh

Mardiasmo (Mardiasmo, 2009:1), “pajak adalah iuran rakyat kepada

kas negara berdasarkan Undang-Undang (yang dapat dipaksakan)

yang langsung dapat ditunjukkan dan yang digunakan untuk

membayar pengeluaran umum”.

2. Unsur-unsur Perpajakan

Menurut Mardiasmo (2009: 1), pajak memiliki 4 unsur-unsur, yaitu:

a. Iuran dari rakyat kepada Negara

Yang berhak memungut pajak hanyalah negara. Iuran tersebut

b. Berdasarkan Undang-Undang

Pajak dipungut berdasarkan atau dengan ketentuan Undang-Undang

serta aturan pelaksanaannya.

c. Tanpa jasa timbal balik atau kontraprestasi dari negara yang secara

langsung dapat ditunjuk. Dalam pembayaran pajak tidak dapat

ditunjukkan adanya kontraprestasi individual oleh pemerintah.

d. Digunakan untuk membiayai rumah tangga negara, yakni

pengeluaran-pengeluaran yang bermanfaat bagi masyarakat luas.

3. Fungsi Pajak

The Four R adalah istilah popular yang mengacu pada fungsi pajak

yang dipungut oleh negara,yaitu (Purwono 2010: 8-10) :

a. Revenue (Penerimaan)

Fungsi penerimaan atau dikenal pula dengan istilah Fungsi Budgetir

(Anggaran) adalah fungsi utama dari pemungutan pajak. Partisipasi

dominan pajak sebagai penyokong pembiayaan penyelenggaraan

pemerintahan yang meliputi belanja rutin pemerintah, belanja

pembangunan, belanja untuk keperluan legislasi dan yudikasi, serta

pembiayaan lainnya.

b. Redistribution (Pemerataan)

Pajak yang dipunggut oleh negara selanjutnya akan dikembalikan

kepada masyarakat dalam bentuk penyediaan fasilitas publik

c. Repricing (Pegaturan Harga)

Fungsi ini sama pengertiannya dengan Fungsi Regulerent

(Mengatur) yang lebih sering digunakan dalam literatur perpajakan.

Pajak digunakan sebagai alat untuk mengatur atau mencapai tujuan

tertentu di bidang ekonomi, politik, sosial, budaya, pertahanan, dan

keamanan.

d. Representation (Legalitas Pemerintahan)

Slogan revolusioner di Inggris yang menyatakan “no taxation

without representation”, mengimplikasikan bahwa pemerintah

membebani pajak atas Warga Negara, dan Warga Negara meminta

akuntabilitas dari pemerintah sebagai bagian dari kesepakatan

(pengenaan pajak tidak diputuskan secara sepihak oleh penguasa

tetapi merupakan kesepakatan bersama dengan rakyat melalui

perwakilan di parlemen).

4. Penggolongan Pajak

Menurut Purwono (2010:10-11) terdapat tiga penggolongan pajak,

yaitu:

a. Berdasarkan Wewenang Pemungutan

1) Pajak Negara (Pusat) adalah pajak yang wewenang

pemunggutannya dimiliki oleh pemerintah pusat.

2) Pajak Daerah adalah pajak yang wewenang pemungutannya

b. Berdasarkan Administrasi dan Pembebanan

1) Pajak Langsung, yang dapat dibagi menurut pengertian secara:

a) Administrasi : berkohir (surat ketetapan pajak) dan

dikenakan secara berkala (berulang pada waktu tertentu

misalnya setiap tahun).

b) Ekonomis : beban pajak harus ditanggung sendiri dan tidak

dapat dilimpahkan kepada orang lain.

Contoh : Pajak Penghasilan.

2) Pajak Tidak Langsung, yang dapat dibagi menurut pengertian

secara:

a) Administrasi : tanpa berdasar kohir (surat ketetapan pajak)

dan dikenakan hanya bila terjadi hal atau peristiwa yang

dikenakan pajak.

b) Ekonomis : beban pajak dapat dilimpahkan kepada orang

lain.

Contoh : Pajak Pertambahan Nilai dan Pajak Penjualan atas

Barang Mewah.

c. Berdasarkan Sasaran

1) Pajak Subjektif, yaitu pajak yang memperhatikan pertama-tama

keadaan diri Wajib Pajak, seperti Pajak Penghasilan.

2) Pajak Objektif, yaitu pajak yang memperhatikan pertama-tama

pada objek (benda, peristiwa, perbuatan, atau keadaan) yang

Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang

Mewah.

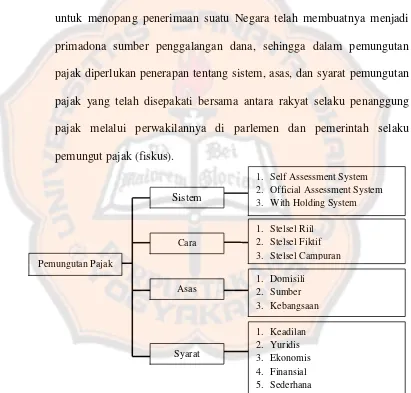

5. Pemungutan Pajak

Menurut Purwono (2010: 12-14), peran pajak yang kian dominan

untuk menopang penerimaan suatu Negara telah membuatnya menjadi

primadona sumber penggalangan dana, sehingga dalam pemungutan

pajak diperlukan penerapan tentang sistem, asas, dan syarat pemungutan

pajak yang telah disepakati bersama antara rakyat selaku penanggung

pajak melalui perwakilannya di parlemen dan pemerintah selaku

pemungut pajak (fiskus).

Sumber: Purwono (2010 : 12-14)

a. Sistem Pemungutan Pajak

Hingga saat ini terdapat tiga sistem yang diaplikasikan dalam

pemungutan pajak.

1) Official Assessment system

Melalui sistem ini besarnya pajak ditentukan oleh fiskus dengan

mengeluarkan Surat Ketetapan Pajak (SKP Rampung). Jadi,

dapat dikatakan Wajib Pajak bersifat pasif. Tahapan-tahapan

dalam menghitung dan memperhitungkan pajak yang terutang

ditetapkan oleh fiskus yang tertuang dalam SKP. Selanjutnya

Wajib Pajak baru aktif ketika melakukan penyetoran pajak

terutang berdasarkan ketetapan SKP tersebut.

2) Self Assessment System

Dalam Undang-Undang Nomor 6 Tahun 1983 tentang

Ketentuan Umum dan Tata Cara Perpajakan yang mulai berlaku

sejak 1 Januari 1984 dinyatakan bahwa anggota masyarakat

Wajib Pajak diberi kepercayaan untuk melaksanakan

kegotongroyongan nasional melalui sistem menghitung,

memperhitungkan, membayar dan melaporkan sendiri pajak

yang terutang (self assessment), sehingga melalui sistem ini

administrasi perpajakan diharapkan dapat dilaksanakan dengan

lebih rapi, terkendali, sederhana dan mudah dipahami oleh

anggota masyarakat Wajib Pajak serta Wajib Pajak melaporkan

sebagaimana ditentukan dalam peraturan perundang-undangan

perpajakan.

Menurut tony (2005: 9), Ciri dan corak dari sistem pemungutan

self assessment system, yaitu:

a) Bahwa pemungutan pajak merupakan perwujudan dari

pengabdian kewajiban dan peran Wajib Pajak untuk secara

langsung dan bersama-sama melaksanakan kewajiban

perpajakan yang diperlukan untuk pembiayaan negara dan

pembangunan nasional.

b) Tanggungjawab atas kewajiban pelaksanaan pajak sebagai

pencerminan kewajiban di bidang perpajakan berada pada

anggota masyarakat Wajib Pajak sendiri. Pemerintah dalam

hal ini aparat perpajakan sesuai dengan fungsinya,

berkewajiban melakukan pembinaan, penelitian, dan

pengawasan terhadap pelaksanaan kewajiban perpajakan

Wajib Pajak berdasarkan ketentuan yang berlaku dalam

peraturan perundang-undangan perpajakan.

c) Anggota masyarakat Wajib Pajak diberi kepercayaan untuk

dapat melaksanakan pembangunan nasional melalui sistem

menghitung, memperhitungkan, dan membayar pajak

3) With Holding System

Dalam sitem ini pemungutan dan pemotongan pajak dilakukan

melalui pihak ketiga. Untuk waktu sekarang, sistem ini

tercermin pada pelaksanaan pengenaan Pajak Penghasilan dan

Pajak Pertambahan Nilai.

b. Asas Pemungutan Pajak

1) Asas Domisili, yaitu bahwa pajak dibebankan pada pihak yang

tinggal dan berada di wilayah suatu negara tanpa

memperhatikan sumber atau asal objek pajak yang diperoleh

atau diterima Wajib Pajak.

2) Asas Sumber, yaitu bahwa pembebanan pajak oleh negara hanya

terhadap objek pajak yang bersumber atau berasal dari wilayah

teritorialnya tanpa memperhatikan tempat tinggal Wajib Pajak.

3) Asas Kebangssan, yaitu bahwa status kewarganegaraan

seseorang menentukan pembebanan pajak terhadapnya.

Perlakuan perpajakan antara Warga Negara Indonesia dan

Warga Negara Asing itu berbeda.

c. Cara Pemungutan Pajak

1) Stelsel Riil atau Nyata (Riele Stelsel) merupakan cara pegenaan

pajak yang didasarkan pada objek pajak yang sesungguhnya,

2) Stelsel Fiktif (Fictieve Stelsel) merupakan cara pengenaan pajak

yang didasarkan pada suatu anggapan yang dilegalkan oleh

undang-undang.

3) Stelsel Campuran merupakan gabungan dari dua stelsel yang

ada yaitu stelsel riil dan stelsel fiktif. Pada awalnya tahun pajak

menggunakan stelsel fiktif dan akhir tahun menggunakan stelsel

riil.

d. Syarat Pemungutan Pajak

1) Syarat Keadilan, yaitu pemungutan pajak dilaksanakan secara

adil baik dalam peraturan maupun realisasi pelaksanaannya.

2) Syarat Yuridis, yaitu pemungutan pajak harus berdasarkan

undang-undang yang ditujukan untuk menjamin adanya hukum

yang menyatakan keadilan yang tegas, baik untuk negara

maupun untuk warganya.

3) Syarat Ekonomis, merupakan pemungutan pajak tidak boleh

menghambat ekonomi rakyat, artinya pajak tidak boleh dipungut

apabila justru menimbulkan kelesuan perekonomian masyarakat.

4) Syarat Finansial, yaitu pemungutan pajak dilaksanakan dengan

pedoman bahwa biaya pemungutan tidak boleh melebihi hasil

pemungutan.

5) Syarat sederhana, yaitu sistem pemungutan pajak yang harus

dirancang sederhana mungkin untuk memudahkan pelaksanaan

6. Pajak Penghasilan

a. Pengertian Pajak Penghasilan (PPh)

1) Pajak penghasilan adalah pajak yang dikenakan terhadap subjek

pajak atas penghasilan yang diterima atau yang diperolehnya

dalam satu tahun pajak (Resmi siti, 2003: 74).

2) Pajak penghasilan sehubungan dengan pekerjaan, jasa dan

kegiatan yang dilakukan oleh Wajib Pajak orang pribadi yang

disingkat PPh 21 adalah pajak atas penghasilan berupa gaji,

upah, honorium, tunjangan, dan pembayaran lain dengan nama

apa pun yang diterima oleh Wajib Pajak orang pribadi dalam

negeri sehubungan dengan pekerjaan atau jabatan, jasa, dan

kegiatan sebagaimana dimaksud dalam Undang-undang Tahun

2008 (Direktorat Jenderal Pajak).

b. Subjek Pajak Penghasilan

Yang menjadi subjek pajak menurut Djuanda dan Lubis (2004: 4-6)

adalah:

1) Wajib Pajak Orang Pribadi

Orang pribadi yang bertempat tinggal atau berada di Indonesia.

Termasuk mereka yang mempunyai niat untuk bertempat tinggal

di Indonesia. Keberadaan orang pribadi diperhitungkan apabila

orang tersebut lebih dari 183 (seratus delapan puluh tiga) hari

dalam jangka waktu 12 (dua belas) bulan sejak kedatangannya

2) Wajib Pajak badan

Badan adalah sekumpulan orang dan atau modal yang

merupakan kesatuan baik yang melakukan usaha yang meliputi

perseroan terbatas, perseroan komanditer, perseroan lainnya,

badan usaha milik negara (BUMN), firma dan bentuk badan

usaha apapun yang didirikan atau bertempat kedudukan di

Indonesia.

3) Bentuk usaha tetap

Bentuk usaha tetap adalah bentuk usaha yang dipergunakan oleh

orang pribadi yang tidak bertempat tinggal di Indonesia atau

berada di Indonesia tidak lebih dari 183 (seratus delapan puluh

tiga) hari dalam jangka waktu 12 (dua belas) bulan, atau badan

yang tidak didirikan dan tidak berkedudukan di Indonesia untuk

menjalankan usaha atau melakukan kegiatan di Indonesia.

c. Objek Pajak Penghasilan

Objek pajak berdasarkan Undang-Undang perpajakan Tahun 2008

yaitu setiap tambahan kemampuan ekonomis yang diterima atau

diperoleh Wajib Pajak yang berasal dari Indonesia maupun dari luar

Indonesia yang dapat dipakai atau menambah kekayaan Wajib Pajak

B. Persepsi

Menurut Walgito (2010: 99-101), sejak individu dilahirkan, sejak saat itu

individu secara langsung berhubungan dengan dunia sekitarnya. Mulai saat

itu pula individu secara langsung menerima stimulus dari luar dirinya, dan ini

berkaitan dengan persepsi.

1. Pengertian Persepsi

Persepsi merupakan suatu proses yang didahului oleh proses

penginderaan, yaitu merupakan proses diterimanya stimulus oleh

individu melalui indera atau juga disebut proses sensoris. Stimulus

tersebut diteruskan dan proses selanjutnya merupakan proses persepsi.

Dengan demikian dapat dikemukakan bahwa persepsi itu merupakan

respon yang integrated dalam diri individu. Karena itu dalam

penginderaan orang akan mengaitkan dengan stimulus, sedangkan dalam

persepsi orang akan mengaitkan dengan objek (Branca, 1964).

2. Faktor-faktor yang Berpengaruh pada Persepsi

a. Faktor Internal yang mempengaruhi persepsi yaitu :

1) Fisiologis, informasi masuk melalui alat indera. Selanjutnya

informasi yang diperoleh ini akan mempengaruhi dan

melengkapi usaha untuk memberi arti terhadap lingkungan

sekitarnya.

2) Perhatian, individu memerlukan sejumlah energi yang

dikeluarkan untuk memperhatikan atau menfokuskan pada

3) Minat, persepsi tehadap suatu objek bervariasi tergantung pada

seberapa banyak energi yang digerakkan untuk mempersepsi.

4) Pengalaman dan ingatan, pengalaman dapat dikatakan

tergantung pada ingatan dalam arti sejauh mana seseorang dapat

mengingat kejadian-kejadian lampau untuk mengetahui suatu

rangsang dalam pengertian luas.

5) Suasana hati, keadaan emosi mempengaruhi perilaku seseorang.

b. Faktor eksternal yang mempengaruhi persepsi yaitu :

1) Ukuran dan penempatan dari objek, faktor ini menyatakan

bahwa semakin besarnya hubungan suatu objek maka semakin

mudah untuk dipahami.

2) Warna dari objek-objek, objek yang mempunyai cahaya yang

lebih banyak akan lebih mudah dipahami.

3) Motion atau gerakan, individu akan memberikan perhatian

terhadap objek yang memberikan gerakan dalam jangkauan

pandangan dibandingkan objek yang diam.

4) Intensitas, stimulus dari luar akan memberikan makna lebih bila

lebih sering diperhatikan dibandingkan dengan yang hanya

C. Sikap Dan Perilaku Manusia 1. Sikap Manusia

a. Defini Sikap Manusia

Dalam buku Azwar (1995: 4-5) terdapat beberapa definisi sikap

manusia, yaitu:

1) Menurut Chave (1928), Borgadus (1931), LaPierre (1934),

Mead (1934), dan Grdon Allport (1935), sikap adalah semacam

kesiapan untuk bereaksi terhadap suatu objek dengan cara-cara

tertentu.

2) Menurut LaPierre (1934) dalam Allen, Guy dan Edgley (1980),

sikap adalah suatu pola perilaku, terdensi atau kesiapan

antisipatif, predisposisi untuk menyesuaikan diri dalam situasi

sosial, atau secara sederhana, sikap adalah respons terhadap

stimuli sosial yang telah terkondisikan.

b. Struktur Sikap

Menurut Walgito (2003: 111), sikap mengandung tiga komponen

yang membentuk struktur sikap, yaitu:

1) Komponen kognitif (komponen perseptual), yaitu komponen

yang berkaitan dengan pengetahuan, pandangan, keyakinan,

yaitu hal-hal yang berhubungan dengan bagaimana orang

mempersepsi terhadap objek sikap.

2) Komponen afektif (komponen emosional), yaitu komponen yang

objek sikap. Rasa senang merupakan hal yang positif, sedangkan

rasa tidak senang merupakan hal yang negatif. Komponen ini

menunjukkan arah sikap, yaitu positif dan negatif.

3) Komponen konatif (komponen perilaku atau action component),

yaitu komponen yang berhubungan dengan kecenderungan

bertindak terhadap objek sikap. Komponen ini menujukkan

intensitas sikap, yaitu menunjukkan besar kecilnya

kecenderungan bertindak atau berperilaku seseorang terhadap

objek sikap.

c. Determinan Sikap

Menurut Walgito (2003: 112-113), terdapat beberapa determinan

sikap yang dianggap penting, yaitu:

1) Faktor fisiologis

Faktor fisiologis seseorang akan ikut menentukan bagaimana

sikap seseorang. Berkaitan dengan ini ialah faktor umur dan

kesehatan. Pada umumnya orang muda sikapnya lebih radikal

daripada sikap orang yang lebih tua, sedangkan pada orang yang

lebih dewasa sikapnya lebih moderat.

2) Faktor pengalaman langsung terhadap objek sikap

Sikap seseorang terhadap objek sikap akan dipengaruhi oleh

pengalaman langsung orang yang bersangkutan dengan objek

3) Faktor kerangka acuan

Kerangka acuan merupakan faktor yang penting dalam sikap

seseorang, karena kerangka acuan ini akan berperan terhadap

objek sikap. Bila kerangka acuan tidak sesuai dengan objek

sikap, maka orang akan mempunyai sikap yang negatif terhadap

objek sikap tersebut.

4) Faktor komunikasi sosial

Faktor komunikasi sosial sangat jelas menjadi determinan sikap

seseorang, dan faktor ini yang banyak diteliti. Komunikasi sosial

yang berwujud informasi dari seseorang kepada orang lain dapat

menyebabkan perubahan sikap yang ada pada diri orang yang

bersangkutan.

d. Ciri-Ciri Sikap

Menurut Walgito (2003: 113-115), terdapat lima cirri-ciri sikap,

yaitu:

1) Sikap itu tidak dibawa sejak lahir

Ini berarti manusia pada waktu dilahirkan belum membawa

sikap-sikap tertentu terhadap sesuatu objek. Karena sikap tidak

dibawa sejak individu dilahirkan, ini berarti bahwa sikap itu

2) Sikap itu selalu berhubungan dengan objek sikap

Hubungan yang positif atau negatif antara individu dengan

objek tertentu, akan menimbulkan sikap tertentu pula dari

individu terhadap objek tersebut.

3) Sikap dapat tertuju pada satu objek saja, tetapi juga dapat tertuju

pada sekumpulan objek-objek

Bila seseorang mempunyai sikap yang negatif pada seseorang,

orang tersebut mempunyai kecenderungan untuk menunjukkan

sikap yang negatif pula kepada kelompok di mana orang

tersebut bergabung di dalamnya.

4) Sikap itu dapat berlangsung lama atau sebentar

Suatu sikap yang terbentuk dan telah merupakan nilai dalam

kehidupan seseorang, secara relatif sikap itu akan lama bertahan

pada diri orang yang bersangkutan. Sikap tersebut akan sulit

berubah, dan kalaupun dapat berubah akan memakan waktu

yang relatif lama, dan sebaliknya.

5) Sikap itu mengandung faktor perasaan dan motivasi

Ini berarti sikap terhadap sesuatu objek tertentu akan selalu

diikuti perasaan tertentu yang dapat bersifat positif, tetapi juga

dapat bersifat negatif terhadap objek tersebut.

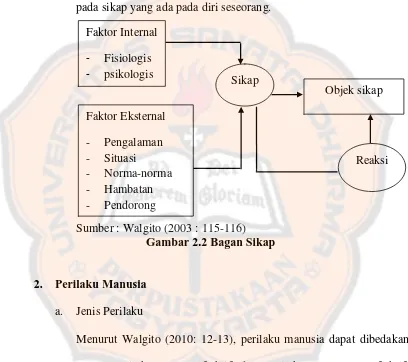

e. Pembentukan Sikap

Menurut Walgito (2003: 115-116), sikap yang ada pada diri

fisiologis dan psikologis, serta faktor eksternal. Faktor eksternal

dapat berwujud situasi yang dihadapi oleh individu, norma-norma

yang ada dalam masyarakat, hambatan-hambatan atau

pendorong-pendorong yang ada dalam masyarakat. Semua ini akan berpengaruh

pada sikap yang ada pada diri seseorang.

Sumber : Walgito (2003 : 115-116)

Gambar 2.2 Bagan Sikap

2. Perilaku Manusia

a. Jenis Perilaku

Menurut Walgito (2010: 12-13), perilaku manusia dapat dibedakan

antara perilaku yang reflektif dan perilaku yang non-reflektif.

Perilaku yang reflektif merupakan perilaku yang terjadi atas reaksi

secara spontan terhadap stimulus yang mengenai organisme tersebut.

Reaksi atau perilaku reflektif adalah perilaku yang terjadi dengan

diatur oleh pusat kesadaran otak. Proses yang terjadi dalam otak atau

pusat kesadaran ini yang disebut proses psikologis.

b. Pembentukan Perilaku

1) Cara pembentukan perilaku dengan konsisioning atau kebiasaan

Membiasakan diri untuk berperilaku seperti yang diharapkan,

akhirnya akan terbentuklah perilaku tersebut.

2) Pembentukan perilaku dengan pengertian (insight)

Cara pembentukan ini berdasarkan atas teori belajar kognitif,

yaitu belajar disertai dengan pengertian.

3) Pembentukan perilaku dengan menggunakan model

Cara pembentukkan ini berdasarkan atas teori belajar sosial

(social learning theory) atau observational learning theory yang

dikemukakan oleh Bandura (1977).

D. Penelitian Tedahulu

Penelitian mengenai persepsi Wajib Pajak Orang Pribadi terhadap self

assessment system telah dilakukan oleh beberapa penelitian sebelumnya.

Penelitian yang dianggap relevan dengan penelitian ini sebagai berikut :

1. Ningrum (2012), dengan judul penelitian “Analisis persepsi Wajib Pajak

Orang Pribadi terhadap Self Assessment System Pajak Penghasilan

Berdasarkan Tingkat Pendidikan dan Jenis Pekerjaan” memperoleh hasil

bahwa terdapat perbedaan persepsi Wajib Pajak Orang Pribadi terhadap

pendidikan maupun jenis pekerjaan. Penelitian ini menggunakan analisis

Chi-Square dengan menghitung terlebih dahulu skor intervalnya.

2. Efriandi (2011), dengan judul penelitian “Analisis Persepsi Wajib Pajak

Orang Pribadi Terhadap Self Assessment System” memperoleh hasil

penelitian bahwa responden berdasarkan tingkat usia, tingkat pendidikan

dan masa kerja mempunyai persepsi yang cukup baik terhadap self

assessment system. penelitian ini dalam menarik kesimpulan menggunakan

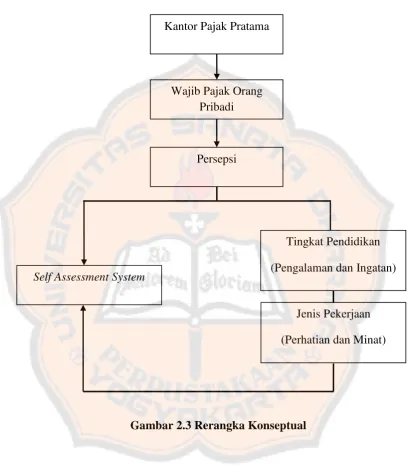

E. Rerangka Konseptual

Gambar 2.3 Rerangka Konseptual

Kantor Pajak Pratama

Wajib Pajak Orang Pribadi

Persepsi

Tingkat Pendidikan

(Pengalaman dan Ingatan)

Self Assessment System

Jenis Pekerjaan

F. Pengembangan Hipotesis

Berdasarkan rerangka konseptual di atas, maka hipotesis yang dapat

diambil adalah sebagai berikut:

1. Hubungan persepsi Wajib Pajak Orang Pribadi terhadap self

assessment system Pajak Penghasilan berdasarkan tingkat pendidikan

Pendidikan menurut Kamus Besar Bahasa Indonesia (Pusat

Pembinaan dan Pengembangan Bahasa, 1997: 232) adalah proses

pengubahan sikap dan tata laku seseorang atau sekelompok orang dalam

usaha mendewasakan manusia melalui upaya pengajaran dan pelatihan;

proses, perbuatan, cara mendidik. Pedidikan secara langsung maupun

tidak langsung akan mempengaruhi pola pikir seseorang.

Tingkat pendidikan mempengaruhi persepsi terhadap self

assessment system. Tingkat pendidikan yang rendah diduga memiliki

pengetahuan mengenai perpajakan yang sangat rendah sehingga akan

mempengaruhi persepsi Wajib Pajak Orang Pribadi terhadap kewajiban

perpajakannya dan sebaliknya Wajib Pajak Orang Pribadi yang memiliki

tingkat pendidikan yang dapat dikatakan cukup tinggi diduga mempunyai

persepsi tentang kewajiban perpajakan yang dapat dikatakan baik.

Ho : tidak ada perbedaan persepsi wajib pajak orang pribadi terhadap

self assessment system pajak penghasilan berdasarkan tingkat

Ha : ada perbedaan persepsi wajib pajak orang pribadi terhadap self

assessment system pajak penghasilan berdasarkan tingkat

pendidikan

2. Hubungan persepsi Wajib Pajak Orang Pribadi terhadap self

assessment system Pajak Penghasilan berdasarkan jenis pekerjaan

Menurut Walgito (2003: 111), sikap mengandung tiga komponen

yang membentuk struktur sikap, yaitu Komponen kognitif (komponen

perseptual), komponen ini berkaitan dengan pengetahuan, pandangan,

keyakinan, yaitu hal-hal yang berhubungan dengan bagaimana orang

mempersepsi terhadap objek sikap. Komponen afektif (komponen

emosional), komponen ini berhubungan dengan rasa senang atau tidak

senang terhadap objek sikap. Rasa senang merupakan hal yang positif,

sedangkan rasa tidak senang merupakan hal yang negatif. Komponen ini

menunjukkan arah sikap, yaitu positif dan negatif. Komponen konatif

(komponen perilaku atau action component), komponen ini berhubungan

dengan kecenderungan bertindak terhadap objek sikap. Komponen ini

menunjukkan intensitas sikap, yaitu menunjukkan besar kecilnya

kecenderungan bertindak atau berperilaku seseorang terhadap objek

sikap.

Jenis pekerjaan mempengaruhi persepsi Wajib Pajak Orang Pribadi

terhadap self assessment system, khususnya untuk Wajib Pajak Orang

Pribadi yang diduga memiliki pekerjaan bebas (wiraswasta) memiliki

dari kurangnya partisipasi dari Wajib Pajak Orang Pribadi sebagai

wiraswasta dalam menyampaikan SPT Tahunan dan kurang terbuka

dalam melaporkan penghasilannya. Lain halnya dengan Wajib pajak

Orang pribadi yang bekerja pada pemberi kerja, Wajib Pajak ini di duga

memiliki persepsi yang positif tehadap kewajiban perpajakan. Hal ini

terlihat dari kepemilikan NPWP dan kewajban perpajakannya di potong

oleh pemberi kerja.

Ho : tidak ada perbedaan persepsi wajib pajak orang pribadi terhadap

self assessment system pajak penghasilan berdasarkan jenis pekerjaan

Ha : ada perbedaan persepsi wajib pajak orang pribadi terhadap self

assessment system pajak penghasilan berdasarkan jenis pekerjaan.

31

BAB III

METODE PENELITIAN A. Jenis Penelitian

Jenis penelitian yang akan dilakukan ini adalah Studi Kasus. Studi kasus

adalah metode pengumpulan data secara komprehensif yang meliputi aspek

fisik dan psikologis individu dengan tujuan memperoleh pemahaman secara

mendalam.

B. Tempat dan Waktu Penelitian

Tempat penelitian ini dilakukan di Kantor Pelayanan Pajak (KPP)

Patama Sintang yang beralamat di Jl. Apang Semangai No. 61 Sintang 78611

Kalimantan Barat. Telp (0565) 21201. Penelitian ini dilaksanakan mulai dari

bulan Januari 2014 sampai dengan bulan Februari 2014.

C. Subjek dan Objek Penelitian

1. Subjek penelitian adalah Wajib Pajak Orang Pribadi yang terdaftar di

Kantor Pelayanan Pajak Pratama Sintang

2. Objek penelitian adalah perbedaan persepsi Wajib pajak Orang Pribadi

terhadap self assessment system pajak penghasilan.

D. Populasi dan Sampel Penelitian

Menurut Sugiyono (2010 : 90), Populasi adalah “wilayah generalisasi

karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari kemudian

ditarik kesimpulannya”.

Populasi pada penelitian ini adalah Wajib Pajak Orang Pribadi yang

terdaftar di Kantor Pelayanan Pajak (KPP) Pratama Sintang yang berjumlah

33.518 Orang. Teknik pengambilan sampel dalam penelitian ini

menggunakan rumus Slovin, yaitu:

Keterangan :

n= jumlah sampel

N= jumlah populasi

e= Tingkat kesalahan dalam pengambilan sampel.

Kesalahan yang ditolerir dalam pengambilan sampel dalam penelitian ini

ditentukan sebesar 10%.

Dari rumus tersebut di atas, maka dapat dihitung sebagai berikut:

n =

Penentuan sampel dilakukan dengan metode insidental Sampling, yaitu

teknik penentuan sampel berdasarkan kebetulan, yaitu siapa saja yang secara

kebetulan atau insidental bertemu dengan peneliti dapat digunakan sebagai

sampel, bila dipandang orang yang kebetulan ditemui itu cocok sebagai

sumber data.

E. Data Penelitian

Dalam suatu penelitian harus disebutkan dari mana data diperoleh

sebagaimana yang ditanyakan oleh Arikunto (2010:171). Sumber data adalah

subyek dari mana data dapat diperoleh. Di dalam penelitian ini data yang

digunakan dibagi 2 bagian. yaitu :

1. Data Primer

Data primer merupakan sumber data penelitian yang diperoleh secara

langsung dari sumber asli (tidak melalui media perantara). Data primer

dalam penelitian ini diperoleh dari penyebaran kuesioner kepada

responden.

2. Data Sekunder

Data sekunder merupakan sumber data penelitian yang diperoleh penulis

secara langsung melalui media perantara (diperoleh dan dicatat oleh

pihak lain). Data sekunder dalam penelitian ini diperoleh dari

dokumen-dokumen KPP Patama Sintang, seperti gambaran KPP Pratama Sintang

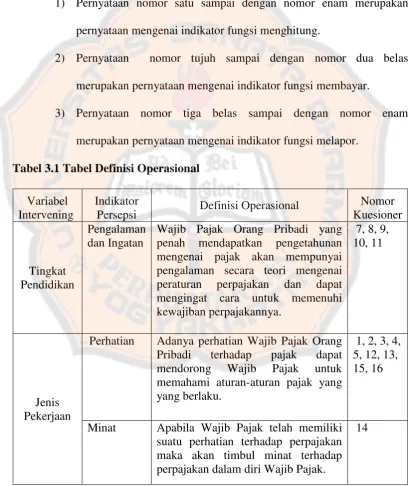

3. Definisi Operasional Variabel Penelitian

Definisi operasional adalah suatu definisi yang diberikan kepada

suatu variabel dengan cara memberi arti atau menspesifikasikan kegiatan

ataupun memberikan suatu operasional yang diperlukan untuk mengukur

variabel tersebut. Sesuai dengan perumusan masalah yang ada, maka

dalam penelitian ini menggunakan variabel self assessment system.

Indikator self assessment system yang digunakan dalam penelitian ini

adalah:

a. Fungsi Menghitung

b. Fungsi Membayar

c. Fungsi Melapor

Untuk memperoleh data mengenai persepsi Wajib Pajak Orang

Pribadi terhadap self assessment system menggunakan kuesioner yang

berisi sejumlah pernyataan mengenai self assessment system. Kuesioner

yang digunakan dalam penelitian ini sama dengan penelitian sebelumnya

(Ningrum : 2010), namun terdapat beberapa perubahan dalam kuesioner.

Perubahan kuesioner yang dilakukan adalah menggabungkan pernyataan

mengenai fungsi menghitung, fungsi membayar dan fungsi melapor serta

penggabungan pernyataan mengenai self assessment system untuk semua

kelompok Wajib Pajak Orang Pribadi baik yang bekerja sebagai

wiraswasta atau memiliki kegiatan usaha maupun Wajib Pajak Orang

penelitian ini hanya terdapat 16 pernyataan. Rerangka kuesioner pada

penelitian ini adalah sebagai berikut :

a. Bagian I bersisi tentang karakteristik responden.

Karakteristik kuesioner pada penelitian ini meliputi :

1) Nama responden

2) Umur yang terdiri dari 20-30 tahun, 31-40 tahun, dan di atas 40

tahun.

3) Jenis kelamin yang terdiri dari laki-laki dan perempuan

4) Pendidikan terakhir yang terdiri dari Sekolah Dasar (SD), Sekolah

Menengah Pertama (SMP), Sekolah Menengah Atas/ Sekolah

Menengah Kejuruan (SMA/SMK), Diploma/S1/S2/S3. Pendidikan

Diploma/S1/S2/S3 dijadikan satu dikarenakan untuk menghemat

waktu dalam mengolah data dan disesuaikan dengan kondisi tempat

penelitian yang hanya sedikit masyarakat yang menempuh

pendidikan hingga S2 dan S3.

5) Jenis pekerjaan terdiri dari bekerja sebagai wiraswasta atau memiliki

kegiatan usaha, bekerja pada pemberi kerja dan bekerja sebagai

wiraswasta atau memiliki kegiatan usaha dan bekerja pada pemberi

kerja. Penelitian ini hanya meninjau Wajib Pajak dari dua jenis

pekerjaan yaitu bekerja sebagai wiraswasta atau memiliki kegiatan

usaha atau memiliki kegiatan usaha dan bekerja pada pemberi kerja,

wiraswasta atau memiliki kegiatan usaha atau memiliki kegiatan

usaha dan bekerja pada pemberi kerja tidak ditinjau.

b. Bagian II berisi tentang pernyataan yang berhubungan dengan self

assessment yang terdiri dari lima belas butir pertanyaan yang terdiri dari :

1) Pernyataan nomor satu sampai dengan nomor enam merupakan

pernyataan mengenai indikator fungsi menghitung.

2) Pernyataan nomor tujuh sampai dengan nomor dua belas

merupakan pernyataan mengenai indikator fungsi membayar.

3) Pernyataan nomor tiga belas sampai dengan nomor enam

merupakan pernyataan mengenai indikator fungsi melapor.

Tabel 3.1 Tabel Definisi Operasional mengenai pajak akan mempunyai pengalaman secara teori mengenai peraturan perpajakan dan dapat mengingat cara untuk memenuhi kewajiban perpajakannya.

7, 8, 9, 10, 11

Jenis Pekerjaan

Perhatian Adanya perhatian Wajib Pajak Orang

Pribadi terhadap pajak dapat

mendorong Wajib Pajak untuk

memahami aturan-aturan pajak yang yang berlaku.

1, 2, 3, 4, 5, 12, 13, 15, 16

Minat Apabila Wajib Pajak telah memiliki suatu perhatian terhadap perpajakan maka akan timbul minat terhadap perpajakan dalam diri Wajib Pajak.

4. Pengujuran Data

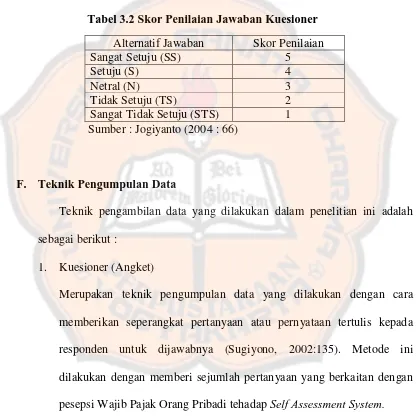

Dalam penelitian ini digunakan skala likert untuk mengukur respons

subjek ke dalam lima poin skala dengan interval yang sama (Jogiyanto,

2004: 66).

Tabel 3.2 Skor Penilaian Jawaban Kuesioner

Alternatif Jawaban Skor Penilaian

Sangat Setuju (SS) 5

Setuju (S) 4

Netral (N) 3

Tidak Setuju (TS) 2

Sangat Tidak Setuju (STS) 1

Sumber : Jogiyanto (2004 : 66)

F. Teknik Pengumpulan Data

Teknik pengambilan data yang dilakukan dalam penelitian ini adalah

sebagai berikut :

1. Kuesioner (Angket)

Merupakan teknik pengumpulan data yang dilakukan dengan cara

memberikan seperangkat pertanyaan atau pernyataan tertulis kepada

responden untuk dijawabnya (Sugiyono, 2002:135). Metode ini

dilakukan dengan memberi sejumlah pertanyaan yang berkaitan dengan

pesepsi Wajib Pajak Orang Pribadi tehadap Self Assessment System.

2. Dokumentasi

Metode ini berkaitan dengan obyek dan subyek penelitian melalui

pencatatan dokumen-dokumen atau berkas-berkas dari pihak yang terkait

G. Pengujian Data 1. Uji Validitas

Uji validitas diperlukan untuk mengukur sah atau valid tidaknya

suatu kuesioner. Suatu kuesioner dikatakan valid jika pertanyaan pada

kuesioner mampu untuk mengungkapkan sesuatu yang akan diukur oleh

kuesioner tersebut. Pengujian validitas ini dilakukan dengan cara

menghitung korelasi masing- masing item pertanyaan terhadap skor total

(corrected item total correlation)dan dibandingkan nilai r-tabel.

2. Uji Reliabilitas

Uji reliabilitas menunjukkan sejauh mana suatu alat ukur konsisten

atau memiliki kemantapan dalam penggunaannya baik ditinjau dari

waktu ke waktu maupun dari kondisi satu dengan yang lain. Pengujian

test terhadap responden penelitian dengan menggunakan teknik

Cronbach’s Alpha. Jika Cronbach’s Alpha mempunyai nilai diatas 0,60

untuk semua pertanyaan, maka semua butir pertanyaan dapat dikatakan

sudah reliabel.

3. Uji Normalitas

Pengujian data dalam penelitian ini menggunakan uji normalitas.

Pengujian normalitas diperlukan untuk menentukan hipotesis yang akan

digunakan, apakah hasil pengujian itu menunjukkan data berdistibusi

normal atau tidak berdistribusi normal. Pengujian ini dibuktikan dengan

pengujian satu sampel Kolmogrov Smirnov dua sisi yaitu dengan

hasil penelitian menunjukkan probabilitas > taraf signifikansi, maka

sebaran data penelitian adalah normal dan jika probabilitas < taraf

signifikansi, maka sebaran data tidak normal.

I. Teknik Analisis Data

Untuk menjawab rumusan masalah dalam penelitian ini menggunakan

analisis Chi-Square. Analisis Chi-Square merupakan salah satu tes statistik

non parametik atau tes bebas distribusi, perhitungannya didasarkan pada data

hitung atau rangking. Langkah-langkah analisis Chi-Square adalah sebagai

berikut:

1. Wajib Pajak Orang Pribadi berdasarkan Tingkat Pendidikan

a. Memasukkan Data Kuesioner ke Dalam Tabel Rekapitulasi

Kuesioner yang telah kembali direkapitulasi berdasarkan tingkat

pendidikan dan jenis pekerjaan. Tingkat pendidikan terbagi menjadi

Sekolah Dasar (SD), Sekolah Menengah Pertama (SMP), Sekolah

Menengah Atas/Sekolah Menengah Kejuruan (SMA/SMK), dan

Diploma/S1/S2/S3. Hasil rekapitulasi dapat dilihat di lampiran 3.

b. Menghitung data Kuesioner menggunakan perhitungan manual

Rekapitulasi data kuesioner yang telah selesai selanjutnya dihitung

dengan menggunakan perhitungan manual. Perhitungan yang

dilakukan bertujuan untuk mengetahui jumlah tanggapan dari Wajib

c. Menghitung Chi-Square Menggunakan Progam SPSS

Perhitungan data kuesioner yang telah selesai selanjutnya diolah

dengan Progam SPSS dengan menggunakan analisis Chi-Square

dengan taraf signifikansi 5%. Hasil analisis Chi-Square dapat

dilihat dilampiran 7.

d. Menarik Kesimpulan:

Jika Chi-Square hitung > Chi-Square tabel , maka H0 ditolak

Jika Chi-Square hitung < Chi-Square tabel , maka H0 diterima

2. Wajib Pajak Orang Pribadi berdasarkan Jenis Pekerjaan

a. Memasukkan Data Kuesioner ke Dalam Tabel Rekapitulasi

Kuesioner yang telah kembali direkapitulasi berdasarkan tingkat

pendidikan dan jenis pekerjaan. Jenis pekerjaan terbagi menjadi

Wajib Pajak Orang Pribadi yang Bekerja sebagai wirswasta atau

memiliki kegiatan usaha dan Wajib Pajak Orang Pribadi yang

bekerja pada pemberi kerja. Hasil rekapitulasi dapat dilihat di

lampiran 3.

b. Menghitung data Kuesioner menggunakan perhitungan manual

Rekapitulasi data kuesioner yang telah selesai selanjutnya dihitung

dengan menggunakan perhitungan manual. Perhitungan yang

dilakukan bertujuan untuk mengetahui jumlah tanggapan dari Wajib

c. Menghitung Chi-Square Menggunakan Progam SPSS

Perhitungan data kuesioner yang telah selesai selanjutnya diolah

dengan Progam SPSS dengan menggunakan analisis Chi-Square

dengan taraf signifikansi 5%. Hasil analisis Chi-Square dapat

dilihat dilampiran 8.

d. Menarik Kesimpulan :

Jika Chi-Square hitung > Chi-Square tabel , maka H0 ditolak

42

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Tugas dan Fungsi

Sebagaimana diatur dengan peraturan Menteri Keuangan RI No.

132/PMK.01/2006, KPP sebagai unsur pelaksanaan Direktorat Jenderal Pajak

di bidang pelayanan pajak yang berada di bawah dan bertanggung jawab

langsung kepada Kepala Kantor Wilayah, KPP Pratama Sintang mempunyai

tugas melaksanakan kegiatan operasional pelayanan di bidang Pajak

Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah,

Pajak Bumi dan Bangunan, dan Pajak tidak Langsung lainnya dalam daerah

wewenangnya berdasarkan kebijakan teknis yang ditetapkan Direktur

Jenderal Pajak.

Sesuai dengan peraturan Menteri Keuangan tersebut diatas, Kantor

Pelayanan Pajak Pratama melaksanakan fungsi :

1. Pengumpulan dan pengolahan data, penyajian informasi perpajakan,

pembinaan potensi perpajakan dan ekstensifikasi Wajib Pajak.

2. Pendataan obyek dan subyek pajak dan penilaian obyek PBB.

3. Penatausahaan dan pengecekan Surat Pemberitahuan Tahunan, Surat

Pemberitahuan Masa serta berkas Wajib Pajak.

4. Penelitian, pemeriksaan, penetapan sanksi perpajakan, penatausahaan

piutang pajak, penerimaan, penagihan, serta restitusi dan kompensasi.

5. Penyelesaian keberatan, uraian banding pengurangan dan verifikasi atas

6. Pengurusan tata usaha, rumah tangga, kepegawaian dan keuangan.

B. Mandat yang diberikan kepada KPP Pratama Sintang

Kantor Pelayanan Pajak Pratama Sintang mempunyai wilayah kerja

Kabupaten Sintang, Kabupaten Melawi, dan Kabupaten Kapuas Hulu dan

diberi tugas mengamankan dan menghimpun penerimaan Negara dari sektor

pajak dan membuat laporan pertanggungjawaban kinerjanya kepada kantor

wilayah Direktorat Jenderal Pajak Kalimantan Barat.

C. Peranan Strategis KPP Pratama Sintang

Dalam menyelenggarakan sebagian tugas pemerintahan ada beberapa

peran yang sangat strategis yaitu :

1. Menyusun rencana kerja tahunan secara berkelanjutan.

2. Mengamankan dan meningkatkan penerimaan Negara dari sektor pajak

sesuai peraturan perundangan yang berlaku sebagai upaya mengurangi

ketergantungan terhadap pinjaman luar negeri, guna membiayai

pelaksanaan tugas pemerintahan dan pembangunan daerah.

3. Meningkatkan kualitas dan kuantitas Sumber Daya Manusia (SDM).

D. Kekuatan Berbagai Sumber Daya yang Ada dan Bagan Organisasi

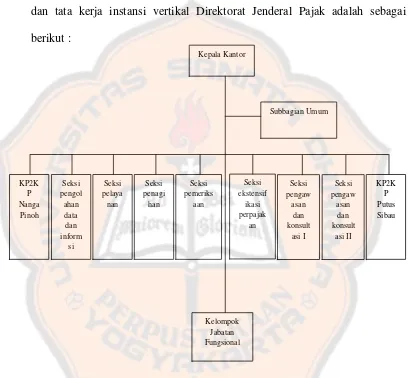

Struktur organisasi Kantor Pelayanan Pajak Pratama Sintang berdasarkan

Peraturan Menteri Keuangan Nomor 132/PMK.01/2006 tentang organisasi

dan tata kerja instansi vertikal Direktorat Jenderal Pajak adalah sebagai

berikut :

E. Deskripsi Pekerjaan KPP Pratama Sintang

Adapun uraian tugas dan tanggung jawab dari departemen-departemen

yang terdapat pada struktur organisasi KPP Pratama sintang ini adalah

sebagai berikut:

1. Subbagian Umum, mempunyai tugas melaksanakan urusan kepegawaian,

keuangan, tata usaha, dan rumah tangga.

2. Seksi Pengolahan Data dan informasi mempunyai tugas melakukan

penggumpulan, pencarian dan pengolahan data, penyajian informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha

penerimaan perpajakan, pengalokasian pajak bumi dan bangunan dan bea

perolehan hak atas tanah dan bangunan, pelayanan dukungan teknis

komputer, pemantauan aplikasi e-SPT dan e-Filling, pelaksanaan

i-SISMIOP dan SIG, serta penyiapan laporan kinerja.

3. Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan

produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan surat pemberitahuan, serta

penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi

Wajib Pajak, serta melakukan kerjasama perpajakan.

4. Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan

piutang pajak, penundaan dan angsuran tunggakan pajak, penagihan

aktif, usulan penghapusan piutang pajak, serta penyimpanan

5. Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan

dan penyaluran surat perintah pemeriksaan pajak serta administrasi

pemeriksaan perpajakan lainnya.

6. Seksi Ekstensifikasi perpajakan mempunyai tugas melakukan

pengamatan potensi perpajakan, pendataan objek dan subjek pajak,

pembentukan dan pemutakhiran basis data nilai objek pajak dalam

menunjang ekstensifikasi.

7. Seksi Pengawasan dan konsultasi I, seksi pengawasan dan konsultasi II

masing-masing mempunyai tugas melakukan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib

Pajak dan konsultasi teknis perpajakan, penyusunan profil wajib pajak,

analisis kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak

dalam rangka melakukan intensifikasi, usulan pembetulan ketetapan

pajak, usulan pengurangan pajak bumi dan bangunan serta bea perolehan

hak atas tanah dan/atau bangunan dan melakukan evaluasi hasil banding.

8. KP2KP mempunyai tugas melakukan urusan pelayanan, penyuluhan, dan

konsultasi perpajakan kepada masyarakat serta membantu Kantor

Pelayanan Pajak Pratama dalam melaksanakan pelayanan kepada

masyarakat.

9. Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan

sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan

F. Visi dan Misi KPP Pratama Sintang

1. Visi KPP Pratama Sintang

Menjadi institusi pemerintah yang menyelenggarakan sistem

administrasi perpajakan modern yang efektif, efisien dan dipercaya

masyarakat dengan integritas dan profesionalisme yang tinggi. Kemudian

pada awal tahun 2013, visi ini diubah menjadi “menjadi institusi

pemerintah penghimpun pajak Negara yang terbaik di wilayah Asia

Tenggara “.

Dari pernyataan visi tersebut terkandung 3 cita-cita utama yang ingin

dituju yaitu :

a. Cita-cita untuk menjadi contoh pelayanan masyarakat bagi unit-unit

instansi pemerintah lainnya.

b. Cita-cita untuk mencapai tingkatan standar dunia atau standar

internasional baik untuk kualitas pegawai maupun kualitas kinerja

dan hasil-hasilnya.

c. Cita-cita untuk mendapat pengakuan dari masyarakat bahwa

eksistensi dan kinerjanya memang benar-benar berkualitas tinggi dan

akurat, dan mampu memenuhi harapan masyarakat serta memiliki

2. Misi KPP Pratama Sintang

Menghimpun penerimaan pajak Negara berdasarkan undang-undang

perpajakan yang mampu mewujudkan kemandirian pembiayaan anggaran

pendapatan dan belanja Negara melalui sistem administrasi perpajakan

yang efektif dan efisien. Pada awal tahun 2013 misi Direktorat Jenderal

Pajak berubah menjadi “menyelenggarakan fungsi administrasi

perpajakan dengan menerapkan undang-undang perpajakan secara adil

dalam rangka membiayai penyelenggaraan Negara demi kemakmuran

rakyat.” Dari pernyataan misi tersebut kantor pelayanan pajak Pratama

Sintang mempunyai kewajiban untuk menjabarkan mengenai tujuan

keberadaan (eksistensi), tugas, fungsi, peranan, dan tanggung jawab

dalam melaksanakan aktifitas dan berinteriaksi, baik dengan lingkungan

internal maupun eksternal yaitu sebagai berikut :

a. Menghimpun penerimaan Negara dari sektor pajak yang mampu

mendukung atau menunjang kemandirian pembiayaan pemerintah

daerah berdasarkan perundang-undangan perpajakan yang berlaku.

b. Meningkatkan kualitas sumber daya manusia yang di dukung

kuantitas yang proporsional dalam menyelesaikan pekerjaan.

c. Penyempurnaan sarana dan prasarana bekerja.

d. Menjalin hubungan yang Koordinatif, Integrasi, Sinergis dan

Simplikatif (KISS) secara internal atau eksternal dengan Wajib Pajak

dan Instansi terkait, dimana dalam interaksi ini mampu