ABSTRAK

ANALISIS HARGA SAHAM

SEBELUM DAN SESUDAH EX-DIVIDEND DATE

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar

Di Bursa Efek Indonesia Periode 2009-2014)

Fristina Wahyu Dwi Purnawi

NIM: 122114135

Universitas Sanata Dharma

Yogyakarta

2016

Tujuan dari penelitian ini adalah untuk mengetahui perbedaan harga

saham

sebelum dan sesudah

ex-dividend date. Penelitian ini diharapkan dapat

memberikan informasi bagi investor untuk mengambil keputusan investasi.

Jenis penelitian ini adalah studi empiris pada 207 perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode Januari 2009 sampai Desember

2014. Data diperoleh dari pojok BEI Universitas Duta Wacana, idx.co.id, dan

yahoo.finance.com. Teknik analisis data yang digunakan untuk mengetahui

perbedaan harga saham sebelum dan sesudah

ex-dividend date adalah uji

Wilcoxon.

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan harga

saham sebelum dan sesudah

ex-dividend date.

Tidak terdapat perbedaan harga

saham dapat dilihat dari variasi naik turunnya rata-rata

abnormal return sebelum

dan variasi naik turunnya rata-rata

abnormal return

sesudah

ex-dividend date

tidak memiliki perbedaan yang signifikan. Oleh karena itu, kemungkinan reaksi

investor dipengaruhi faktor selain pembagian dividen.

BEFORE AND AFTER EX-DIVIDEND DATE

(Empirical Study on The Listed Manufacturing Companies

Indonesia stock exchange in the period 2009-2014)

Fristina Wahyu Dwi Purnawi

NIM: 122114135

Universitas Sanata Dharma

Yogyakarta

2016

This research aims to determine the difference of stock price before and after ex-dividend

date. This research is expected to provide an information for investors in investment

decisions.

This type of the research is an empirical study based on 207 manufacturing companies listed

at Indonesia Stock Exchange from January 2009 until December 2014. The data was

collected from BEI Duta Wacana University, idx.co.id, and yahoo.finance.com. Analysis

technique that used is Wilcoxon test.

The result showed that there was no difference of stock price before and after ex-dividend

date. It was proved that there was no difference of the average abnormal return before and

after ex-dividend date. Investor reaction was probably influenced by other factors.

ANALISIS HARGA SAHAM

SEBELUM DAN SESUDAH EX-DIVIDEND DATE

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar

Di Bursa Efek Indonesia Periode 2009-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fristina Wahyu Dwi Purnawi

NIM: 122114135

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

ANALISIS HARGA SAHAM

SEBELUM DAN SESUDAH

EX-DIVIDEND DATE

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar

Di Bursa Efek Indonesia Periode 2009-2014)

SKRIPSI

Diajukan untuk Memenuhi Salah Satu Syarat

Memperoleh Gelar Sarjana Ekonomi

Program Studi Akuntansi

Oleh:

Fristina Wahyu Dwi Purnawi

NIM: 122114135

PROGRAM STUDI AKUNTANSI JURUSAN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SANATA DHARMA

YOGYAKARTA

SKRIPSI

ANALISIS HARGA SAHAM

SEBELUM DAN SESUDAH EX-DIVIDEND DATE

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa

Efek Indonesia Periode 2009-2014)

Oleh:

Fristina Wahyu Dwi Purnawi

NIM: 122114135

Telah Disetujui Oleh:

Dosen Pembimbing

SKRIPSI

ANALISIS HARGA SAHAM

SEBELUM DAN SESUDAH EX-DIVIDEND DATE

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek

Indonesia Periode 2009-2014)

Dipersiapkan dan ditulis oleh:

Fristina Wahyu Dwi Purnawi

NIM: 12114135

Telah dipertahankan di depan Dewan Penguji

Pada Tanggal 9 September 2016

dan dinyatakan memenuhi syarat

Susunan Dewan Penguji

Nama Lengkap

Tanda Tangan

Ketua

: Fr. Reni Retno Anggraini., Dr., M.Si., Ak., C.A.

………

Sekretaris

: Lisia Apriani, S.E., M.Si., Akt., QIA., C.A.

………

Anggota

: Fr. Ninik Yudianti., Dr.M.Acc., QIA.

………

Anggota

: M. Trisnawati R., S.E., M.Si., Akt., QIA

………

Anggota

: Fr. Reni Retno Anggraini., Dr., M.Si., Ak., C.A.

MOTTO DAN PERSEMBAHAN

Sebab Allah memberikan kepada kita bukan roh ketakutan,

melainkan roh yang membangkitkan kekuatan, kasih dan ketertiban.

(2 Timotius 1:7)

if you can not do great things, do small things in great way.

(Napoleon Hill )

Skripsi ini kupersembahkan untuk:

Tuhan Yesus Kristus

Bapakku Pariyo dan ibukku Subarti

Kakak dan adikku, yang terkasih

UNIVERSITAS SANATA DHARMA

FAKULTAS EKONOMI

JURUSAN AKUNTANSI

–

PROGRAM STUDI AKUNTANSI

PERNYATAAN KEASLIAN KARYA TULIS SKRIPSI

Yang bertanda tangan di bawah ini, saya menyatakan bahwa Skripsi dengan judul:

ANALISIS HARGA SAHAM

SEBELUM DAN SESUDAH EX-DIVIDEND DATE

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar

Di Bursa Efek Indonesia Periode 2009-2014)

dan diajukan untuk diuji pada tanggal 9 September 2016 adalah hasil karya saya.

Dengan ini saya menyatakan dengan sesungguhnya bahwa dalam skripsi

ini tidak terdapat keseluruhan atau sebagian tulisan orang lain yang saya ambil

dengan cara menyalin, atau meniru dalam bentuk rangkaian kalimat atau symbol

yang menunjukkan gagasan atau pendapat atau pemikiran dari penulis lain yang

saya aku seolah-olah sebagai tulisan saya sendiri dan atau tidak terdapat bagian

atau keseluruhan tulisan yang saya salin, tiru, atau yang saya ambil dari tulisan

orang lain tanpa memberikan pengakuan pada penulis aslinya.

Apabila saya melakukan hal tersebut di atas, baik sengaja maupun tidak,

dengan ini saya menyatakan menarik skripsi yang saya ajukan sebagai hasil

tulisan saya sendiri ini. Bila kemudian terbukti bahwa saya ternyata melakukan

tindakan menyalin atau meniru tulisan orang lain seolah-olah hasil pemikiran saya

sendiri, berarti gelar dan ijasah yang telah diberikan oleh universitas batal saya

terima.

Yogyakarta, 30 September 2016

Yang membuat pernyataan,

LEMBAR PERNYATAAN PERSETUJUAN

PUBLIKASI KARYA ILMIAH UNTUK KEPENTINGAN AKADEMIS

Yang bertabda tangan di bawah ini, saya mahasiswi Universitas Sanata Dharma:

Nama

: Fristina Wahyu Dwi Purnawi

Nomor Induk Mahasiswa (NIM)

: 122114135

Demi pengembangan ilmu pengetahuan saya memberikan kepada Perustakaan

Universitas Sanata Dharma karya ilmiah saya yang berjudul:

ANALISIS HARGA SAHAM

SEBELUM DAN SESUDAH EX-DIVIDEND DATE

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar

Di Bursa Efek Indonesia Periode 2009-2014)

Beserta perangkat yang diperlukan (bila ada). Dengan demikian, saya memberikan

kepada Perpustakaan Universitas Sanata Dharma hak untuk menyimpan,

mengalihkan, dalam bentuk media lain untuk kepentingan akademisi tanpa perlu

meminta izin dari saya maupun royalti kepada saya selama tetap mencantumkan

nama saya sebagai penulis.

Demikian pernyataan ini saya buat dengan seharusnya.

Dibuat di Yogyakarta

Pada tanggal 30 September 2016

Yang menyatakan,

KATA PENGANTAR

Puji dan syukur penulis panjatkan ke hadirat Tuhan Yesus Kristus, atas

segala berkat dan rahmat-Nya yang terus mengalir, sehingga penulis dapat

menyelesaikan skripsi ini. Penulisan skripsi ini bertujuan untuk memenuhi salah

satu syarat memperoleh gelar sarjana pada Program Studi Akuntansi, Fakultas

Ekonomi Universitas Sanata Dharma Yogyakarta.

Penulis menyadari bahwa dalam menyelesaikan penulisan skripsi ini tidak

lepas dari dukungan, bimbingan dan arahan dari berbagai pihak. Oleh karena itu,

pada kesempatan ini penulis ingin menyampaikan ucapan terima kasih kepada :

1.

Johanes Eka Priyatma, M.Sc., Ph.D. selaku Rektor Universitas Sanata

Dharma Yogyakarta yang telah memberikan kesempatan untuk belajar

dan mengembangkan kepribadian kepada penulis.

2.

Albertus Yudi Yuniarto, S.E., M.B.A. selaku Dekan Fakultas Ekonomi

Universitas Sanata Dharma Yogyakarta.

3.

Drs. YP. Supardiyono, M.Si., Akt., QIA., C.A. selaku Kepala Program

Studi Akuntansi Universitas Sanata Dharma Yogyakarta.

4.

Fr. Ninik Yudianti., Dr.M.Acc., QIA. selaku Dosen pembimbing yang

telah memberikan bimbingan dan motivasi kepada penulis sejak usulan

penulisan sampai selesainya skripsi ini.

6.

Kedua orang tua tercinta, Bapak Yohanes Pariyo Paryanto dan Ibu

Subarti yang selalu memberikan cinta, kasih sayang, doa serta

semangat yang tiada henti-hentinya kepada penulis sehingga skripsi ini

dapat diselesaikan.

7.

Kakakku terkasih Wiji, atas dukungan, kebersamaan dan nasehat yang

selalu mengarahkan penulis untuk tetap jadi yang terbaik di keluarga.

8.

Adikku terkasih Adi yang selalu memberikan semangat dan dukungan

kepada penulis.

9.

Teman-teman seperjuangan Akuntansi Kelas C angkatan 2012, atas

kebersamaan dan persahabatan selama kita menuntut ilmu di

Universitas Sanata Dharma, tetap semangat Elvita, Siska, Rere, Eno,

Junita, Sandra, Dita, Lasma, Putri, dan teman- teman lain yang tidak

dapat disebutkan satu per satu.

10.

Semua pihak yang telah memberikan dukungan baik secara langsung

maupun tidak langsung, hingga penulis dapat menyelesaikan skripsi

ini.

Penulis menyadari bahwa skripsi ini masih terdapat kekurangan. Oleh

karena itu, penulis mengharapkan kritik dan saran yang membangun dari para

pembaca. Semoga skripsi ini dapat bermanfaat bagi pembaca.

Yogyakarta, 30 September 2016

DAFTAR ISI

Halaman

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERSEMBAHAN ... iv

HALAMAN PERNYATAAN KEASLIAN KARYA TULIS ... v

HALAMAN PERNYATAAN PERSETUJUAN PUBLIKASI ... vi

KATA PENGANTAR ... vii

DAFTAR ISI ... ix

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

ABSTRAK ... xiii

ABSTRACT ... xiv

BAB I PENDAHULUAN ... 1

A. Latar Belakang ... 1

B. Rumusan Masalah ... 4

C. Tujuan Penelitian... 4

D. Manfaat Penelitian ... 4

E. Sistematika Penulisan ... 5

BAB II LANDASAN TEORI ... 7

A. Saham ... 7

1. Jenis Saham ... 7

2. Harga Saham ... 9

3. Return ... 10

B. Corporate Action ... 11

C. Abnormal Return ... 11

D. Dividen ... 12

1. Macam

–

Macam Dividen ... 12

2. Kebijakan Dividen ... 13

3. Pengertian Ex-dividend Date ... 16

4. Dampak Ex-dividend Date ... 18

5. Efisiensi Pasar ... 19

E. Kerangka Pemikiran ... 19

F. Perumusan Hipotesis ... 21

BAB III METODE PENELITIAN ... 22

A. Jenis Penelitian ... 22

B. Populasi dan Sampel ... 22

C. Teknik Pengambilan Sampel ... 22

D. Teknik Pengumpulan Data ... 23

E. Pengukuran Variabel Penelitian ... 24

BAB IV GAMBARAN UMUM PERUSAHAAN ... 29

BAB V ANALISIS DATA DAN PEMBAHASAN ... 30

A. Analisis Data ... 30

1. Mengolah Data ... 30

2. Deskripsi Data ... 42

3. Pengujian Hipotesis ... 46

B. Pembahasan ... 47

BAB VI PENUTUP ... 51

A. Kesimpulan ... 51

B. Keterbatasan Penelitian ... 51

C. Saran ... 52

DAFTAR PUSTAKA ... 53

DAFTAR TABEL

Halaman

Tabel 4.1 Kriteria Sampel ... 29

Tabel 5.1 Data Untuk Menghitung Return Aktual ... 31

Tabel 5.2 Data Untuk Menghitung Retrun Ekspektasi ... 34

Tabel 5.3 Data Untuk Menghitung Abnormal Return ... 36

Tabel 5.4 Data Untuk Menghitung Rata-Rata Abnormal Return ... 40

Tabel 5.5 Jumlah Perusahaan yang Memiliki Data Ex-dividend Date ... 42

Tabel 5.6 Statistik Deskriptif Rata-Rata Abnormal Return ... 43

DAFTAR GAMBAR

Halaman

Gambar 2.1 Kerangka Pemikiran ... 20

Gambar 5.1 Histogram Rata-Rata Abnormal Return Sebelum Ex-Dividen Date . 44

Gambar 5.2 Histogram Rata-Rata Abnormal Return Sesudah Ex-Dividen Date .. 45

ABSTRAK

ANALISIS HARGA SAHAM

SEBELUM DAN SESUDAH EX-DIVIDEND DATE

(Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar

Di Bursa Efek Indonesia Periode 2009-2014)

Fristina Wahyu Dwi Purnawi

NIM: 122114135

Universitas Sanata Dharma

Yogyakarta

2016

Tujuan dari penelitian ini adalah untuk mengetahui perbedaan harga

saham

sebelum dan sesudah

ex-dividend date. Penelitian ini diharapkan dapat

memberikan informasi bagi investor untuk mengambil keputusan investasi.

Jenis penelitian ini adalah studi empiris pada 207 perusahaan manufaktur

yang terdaftar di Bursa Efek Indonesia periode Januari 2009 sampai Desember

2014. Data diperoleh dari pojok BEI Universitas Duta Wacana, idx.co.id, dan

yahoo.finance.com. Teknik analisis data yang digunakan untuk mengetahui

perbedaan harga saham sebelum dan sesudah

ex-dividend date adalah uji

Wilcoxon.

Hasil penelitian menunjukkan bahwa tidak terdapat perbedaan harga

saham sebelum dan sesudah

ex-dividend date.

Tidak terdapat perbedaan harga

saham dapat dilihat dari variasi naik turunnya rata-rata

abnormal return sebelum

dan variasi naik turunnya rata-rata

abnormal return

sesudah

ex-dividend date

tidak memiliki perbedaan yang signifikan. Oleh karena itu, kemungkinan reaksi

investor dipengaruhi faktor selain pembagian dividen.

ABSTRACT

ANALYSIS OF STOCK PRICE

BEFORE AND AFTER EX-DIVIDEND DATE

(Empirical Study on The Listed Manufacturing Companies

Indonesia stock exchange in the period 2009-2014)

Fristina Wahyu Dwi Purnawi

NIM: 122114135

Universitas Sanata Dharma

Yogyakarta

2016

This research aims to determine the difference of stock price before and after

ex-dividend date. This research is expected to provide an information for investors in

investment decisions.

This type of the research is an empirical study based on 207 manufacturing

companies listed at Indonesia Stock Exchange from January 2009 until December

2014. The data was collected from BEI Duta Wacana University, idx.co.id, and

yahoo.finance.com. Analysis technique that used is Wilcoxon test.

The result showed that there was no difference of stock price before and after

ex-dividend date. It was proved that there was no difference of the average abnormal

return before and after ex-dividend date. Investor reaction was probably

influenced by other factors.

BAB 1

PENDAHULUAN

A.

Latar Belakang

Beberapa orang yang memiliki kelebihan dana (investor) akan

menggunakan dana tersebut untuk diinvestasikan dalam bentuk saham ke

perusahaan yang memiliki kinerja yang bagus dengan harapan mendapatkan

return. Hal ini membuat perusahaan bersaing untuk menarik minat investor

dengan meningkatkan laba. Adanya laba yang meningkat, akan

mempengaruhi keputusan investor untuk berinvestasi pada perusahaan

tersebut.

Sebagian dari laba yang telah diperoleh perusahaan akan dibagikan

kepada pemegang saham dalam bentuk dividen tunai. Adanya pembagian

dividen menimbulkan reaksi berbeda antar investor. Menurut Azka (2013)

investor yang tidak menyukai dividen karena pajak yang harus dibayar besar

akan bereaksi biasa saja terhadap pembagian dividen, tetapi investor yang

mengharapkan dividen akan berekasi terhadap pembagian dividen. Reaksi

investor ditunjukkan dengan membeli saham dan mempertahankan saham

yang dimiliki oleh investor sampai pada tanggal tertentu.

sebelum ex-dividend date. Jika investor membeli saham pada ex-dividend date

atau setelahnya, maka tidak mendapat hak atas dividen.

PSAK no 49 tentang Akuntansi Reksadana menyatakan bahwa harga

saham akan cenderung turun pada waktu

ex-dividend date. Penurunan harga

disebabkan pada waktu

ex-dividen date saham sudah tidak mengandung hak

dividen, sehingga minat investor untuk membeli saham berkurang. Reaksi

investor ditunjukkan dengan berkurangnya minat investor untuk membeli

saham.

Reaksi investor merupakan suatu sinyal yang ditunjukan atas

informasi yang diterima akibat dari suatu peristiwa pembagian dividen. Reaksi

investor tersebut ditunjukan dengan perubahan harga saham di seputar

ex-dividend date

yang

dapat diukur dengan rata-rata

abnormal retun. Menurut

Hartono (2014), apabila suatu pengumuman dikatakan memiliki kandungan

informasi, maka akan memberikan

abnormal return

kepada pasar. Tetapi

peristiwa yang tidak mengandung informasi maka tidak memberikan

abnormal return.

Penelitian Siaputra dan Atmadja (2006), Azka (2013) dan Nasir dan

Sari (2012) menunjukkan bahwa terdapat perbedaan yang signifikan antara

harga saham sebelum dan sesudah

ex-dividend date. Penelitian yang

dilakukan Anindhita (2010) menunjukkan bahwa terdapat reaksi investor yang

dilihat dari adanya perbedaan rata-rata abnormal return

sebelum dan sesudah

menyatakan bahwa terdapat perbedaan return sebelum dan sesudah

ex-dividend date, hal ini dilihat dengan adanya rata-rata abnormal return

positif

di sekitar tanggal

ex-dividend date

yang menandakan bahwa harga saham

bereaksi positif terhadap informasi

ex-dividend date, sehingga informasi

tersebut merupakan good news.

Namun hasil penelitian yang dilakukan oleh

Suparno (2013)

menyatakan bahwa tidak terdapat perbedaan yang signifikan rata-rata

abnormal return sebelum dan sesudah

ex-dividend date, karena pembayaran

dividen tidak akan mempengaruhi kemakmuran pemegang saham dan

informasi pembayaran dividen yang terdapat pada laporan keuangan tidak

relevan untuk digunakan sebagai dasar pengambilan keputusan.

Berdasarkan

penelitian

terdahulu,

masih

menunjukkan

ketidakonsistenan hasil. Oleh sebab itu peneliti menganggap masih harus

dilakukan pengujian ulang agar mengetahui dengan pasti apakah fenomena ex

dividend date yang terjadi karena adanya pembayaran dividen mengakibatkan

perbedaan harga saham. Penelitian tentang harga saham sebelum dan sesudah

ex-dividend date diharapkan dapat melengkapi penelitian yang sudah ada dan

dapat membantu investor dalam mengambil keputusan berinvestasi.

manufaktur dianggap dapat mewakili perusahaan yang terdapat di BEI dan

memiliki sub sektor yang beragam. Perbedaan lain terletak pada alat ukur

yang digunakan untuk mengukur salah satu komponen perhitungan

abnormal

return yaitu menggunakan

market model.

Market model

digunakan untuk

menghitung

return

ekspektasi yang dianggap lebih akurat dibanding dengan

model perhitungan yang lainnya.

B.

Rumusan Masalah

Berdasarkan uraian yang telah dijelaskan sebelumnya, maka permasalahan

yang akan dibahas dalam penelitian ini adalah apakah terdapat perbedaan

harga saham sebelum dan sesudah

ex-dividend date

dengan adanya

pengumuman dividen tunai di Bursa Efek Indonesia?

C.

Tujuan Penelitian

Berdasarkan rumusan masalah yang telah disebutkan, tujuan yang

akan dicapai oleh peneliti adalah mengetahui perbedaan harga saham

yang

ditimbulkan oleh pengumuman dividen tunai sebelum dan sesudah

ex-dividend date.

D.

Manfaat Penelitian

Dari hasil penelitian yang dilakukan, diharapkan dapat bermanfaat bagi:

1.

Investor dan calon investor

Selain itu akan membantu investor dan calon investor mendapatkan

tambahan pengetahuan dan informasi dalam pengambilan keputusan

investasi dalam memperhitungkan faktor-faktor yang dapat mempengaruhi

harga saham agar mendapat keuntungan seperti yang diharapkan di pasar

modal.

2.

Bagi Pembaca

Penelitian ini diharapkan dapat menjadi masukan atau sebagai acuan

bagi pembaca yang akan melakukan penelitian selanjutnya.

3.

Bagi Universitas

Bagi universitas, diharapkan pemelitian ini mempunyai kontribusi

untuk menambah pengetahuan dan koleksi bagi universitas mengenai

saham dan investasi.

4.

Bagi Penulis

Dengan adanya penelitian ini diharapkan penulis dapat menerapkan

ilmu yang telah di dapat selama mengikuti proses perkuliahan sehingga

penulis lebih menguasai dan memahami topik yang sudah dipilih.

E.

Sistematika Penulisan

Sistematika penulisan penelitian ini adalah sebagai berikut:

BAB I

: PENDAHULUAN

BAB II

: LANDASAN TEORI

Bab ini berisi uraian mengenai teori yang menunjang

penelitian dan sebagai dasar dalam penelitian untuk mengolah

dan menganalisis data.

BAB III

: METODE PENELITIAN

Bab ini menjelaskan tentang jenis penelitian, populasi dan

sampel yang akan diambil, jenis dan sumber data penelitian,

metode pengumpulan data, dan teknik analisis data.

BAB IV

: GAMBARAN UMUM PERUSAHAAN

Bab ini berisi perusahaan manufaktur yang terdaftar di Bursa

Efek Indonesia pada periode 2009-2014 dan memiliki kriteria

yang telah ditentukan.

BAB V

: ANALISIS DATA DAN PEMBAHASAN

Bab ini berisi tentang analisis data, dan pembahasan dari data

yang telah dianalisis.

BAB VI

: PENUTUP

BAB II

LANDASAN TEORI

A.

Saham

Menurut Sunariyah (2011) saham yang dimiliki investor merupakan

surat berharga sebagai bukti kepemilikan perusahaan yang diterbikan oleh

perusahaan. Berikut merupakan penjelasan mengenai jenis saham dan harga

saham.

1.

Jenis saham

Sunariyah (2011) menyatakan bahwa terdapat dua macam jenis saham,

yaitu:

a.

Saham Biasa

Saham biasa

merupakan saham yang menempatkan pemiliknya

paling akhir dalam hal pembagian dividen, apabila perusahaan

dilikuidasi.

Hak pemegang saham biasa:

1)

Mempunyai hak suara pada Rapat Umum Pemegang Saham

(RUPS) dan Rapat Umum Luar Biasa (RULB).

2)

Mempunyai wewenang untuk memilih direktur perusahaan,

memilih manajemen seperti komisaris dan direksi perusahaan.

3)

Memiliki kesempatan terlebih dahulu untuk membeli saham

4)

Pemegang saham mendapatkan hak atas laba bersih perusahaan

sebagai hasil dana yang telah di investasikan.

5)

Pada saat likuidasi pemegang saham dapat bertanggungjawab

sebesar jumlah saham yang dimilki atas kewajiban-kewajiban

perusahaan.

b.

Saham preferen

Saham preferen merupakan jenis saham lain sebagai alternatif

saham biasa yang mempunyai hak istimewa di atas pemegang

saham biasa, untuk hal-hal tertentu yang diperjanjikan saat emisi

saham.

Hak pemegang saham preferen:

1)

Masing-masing pemegang saham preferensi mempunyai

dividen yang ditentukan dan disetujui oleh kedua belah pihak

yaitu pemegang saham dan manajemen.

2)

Saat pembagian dividen, pemegang saham preferen mempunyai

hak untuk menerima dividen terlebih dahulu sebelum

pemegang saham biasa.

2.

Harga saham

Sunariyah (2011) mengemukakan bahwa terdapat empat nilai yang

berhubungan dengan saham, yaitu nilai nominal, nilai buku, nilai dasar,

dan nilai pasar.

a.

Nilai Nominal (Par Value)

Nilai nominal merupakan harga saham pertama yang tercantum

pada sertifikat badan usaha. Harga tersebut merupakan harga yang

telah diotorisasi oleh rapat umum pemegang saham dan tidak akan

berubah dari yang telah ditetapkan oleh pemegang saham. Terdapat

beberapa kasus yang dijumpai bahwa

par value lebih kecil dari nilai

buku. Apabila suatu saham dijual di pasar modal, kemudian saham

tersebut nilai nominal (par value)

lebih besar dari nilai pasar, maka

kelebihan dari nilai nominal tersebut dilaporkan sebagai agio dalam

laporan posisi keuangan.

b.

Nilai Buku (Book Value)

c.

Nilai Dasar (Base Price)

Nilai dasar suatu saham akan berkaitan dengan harga pasar

saham yang bersangkutan setelah dilakukan penyesuaian. Nilai dasar

merupakan harga perdana saham yang diterbitkan. Nilai dasar

digunakan sebagai perhitungan indeks harga saham, sehingga akan

berubah jika perusahaan melakukan

stock split, right issue

dan

lain-lain.

d.

Nilai Pasar (Market Price)

Nilai pasar (Market Price) merupakan harga saham pada suatu

pasar yang sedang berlangsung di bursa efek. Harga saham terbentuk

karena adanya interaksi para penjual dan pembeli saham yang dilatar

belakangi oleh harapan mereka terhadap laba perusahaan. Jika bursa

efek telah tutup, maka harga saham adalah harga penutupan (closing

price).

3.

Return

Return

merupakan hasil yang diperoleh dari investasi, Hartono

(2014). Berikut merupakan macam-macam return menurut Hartono

(2014):

a.

Return Aktual

digunakan sebagai dasar perhitungan

return

ekspektasi dan risiko

dimasa yang akan datang.

b.

Retun Ekspektasi

Retun

Ekspektasi merupakan return yang diharapkan oleh

investor dari investasi yang akan dilakukan dan return yang digunakan

untuk pengambilan keputusan investasi.

B.

Corporate Action

Menurut Dharmadji dan Fakhruddin (2011), corporate action

merupakan aktivitas emiten yang berpengaruh terhadap harga saham di pasar.

Jenis dari

corporate action adalah pemecahan saham (stock split),

saham

bonus, pembagian dividen, penawaran perdana (Initial public offerin-IPO),

dan konversi saham, baik waran, right, obligasi.

C.

Abnormal return

Menurut Halim (2015), abnormal return adalah return

tak wajar yang

terjadi karena peristiwa tertentu yang akan mengubah nilai perusahaan dalam

bentuk kenaikan atau penurunan harga saham.

Abnormal return merupakan

selisih antara

return sesungguhnya (aktual) yang terjadi dengan

return

ekspektasi.

Return aktual adalah

return

yang terjadi pada waktu ke

–

t yang

merupakan selisih harga saat ini dengan harga sebelumnya. Return ekspektasi

adalah return yang diestimasi.

a.

Mean adjusted model

Return

ekspektasi pada model ini dianggap bernilai konstan sama

dengan rata-rata return aktual selama periode estimasi.

b.

Market model

Perhitungan return ekspektasi pada model ini menggunakan dua tahap.

Tahap pertama dengan membentuk model ekspektasi menggunakan data

realisasi selama periode estimasi. Tahap kedua, dengan menggunakan

model ekspektasi digunakan untuk mengestimasi return ekspektasi.

c.

Market adjusted model

Model ini menganggap bahwa indikator terbaik untuk mengestimasi

return merupakan harga pasar pada saat itu. Apabila menggunakan model

ini, maka tidak perlu menggunakan periode estimasi untuk membentuk

model estimasi, karena

return

sekuritas yang diestimasi dianggap sama

dengan return index pasar.

D.

Dividen

1.

Macam-Macam Dividen

Dividen adalah pembagian sebagian dari laba yang diberikan

perusahaan penerbit saham kepada pemegang saham, (Halim, 2015).

Menurut Basir dan Frakhruddin (2005) dividen dapat dibedakan menjadi:

1)

Dividen Tunai

berbeda-beda tergantung dengan batasan-batasan seperti yang tercantum di

anggaran dasar atau di dokumen yang diberikan kepada kreditur. Oleh

sebab itu dividen yang dibayarkan terkadang lebih besar dari laba yang

diperoleh perusahaan pada periode ini. Apabila dividen yang

dibayarkan lebih besar dari laba perusahaan saat ini, maka perusahaan

akan mempertimbangkan untuk melakukan pembayaran secara

bertahap.

2)

Dividen Saham

Apabila perusahaan tidak memiliki cukup dana untuk

membagikan dividen tunai, maka dividen saham bisa menjadi

alternatif terbaik. Dividen saham merupakan dividen yang dibayarkan

dalam bentuk saham dengan proporsi tertentu. Tujuan dilakukan

pembayaran dividen dalam bentuk saham karena perusahaan akan

memperoleh manfaat berupa

saving kas, sehingga kas tersebut dapat

digunakan untuk kepentingan yang lain.

2.

Kebijakan dividen

berdampak terhadap pengurangan total sumber dana intern. Jika

perusahaan akan menahan laba yang diproleh, maka dana intern

perusahaan semakin besar.

Perusahaan yang mengakui biaya agensi yang lebih tinggi dapat

membayar dividen dengan tingkat yang lebih tinggi, Yarram dan Dollery

(2015).

Pembayaran dividen yang lebih tinggi akan meningkatkan harga

saham, yang berarti nilai perusahaan juga meningkat. Tetapi, pembayaran

dividen yang tinggi secara tidak langsung akan mengurangi kemampuan

perusahaan untuk investasi, sehingga akan menurunkan tingkat

pertumbuhan perusahaan dan dapat menurunkan harga saham.

Terdapat teori kebijakan dan pembayaran dividen menurut

Modigliani-Miler dan Gordon-Lintner (1963) dalam Sartono (2010), teori

tersebut antara lain:

a.

Teori tidak relevan

Teori ini menganggap bahwa kebijakan dividen tidak

membawa dampak apapun bagi perusahaan, baik harga saham maupun

biaya modal. Keputusan apakah laba akan dibayarkan dalam bentuk

dividen atau akan ditahan tidak akan mempengaruhi nilai perusahaan.

Karena pada teori ini menyebutkan bahwa nilai perusahaan ditentukan

oleh earning power dari asset perusahaan.

bahwa tidak terdapat perbedaan yang signifikan rata-rata

abnormal

return sebelum dan sesudah

ex-dividend date, karena pembayaran

dividen tidak akan mempengaruhi kemakmuran pemegang saham dan

informasi pembayaran dividen yang terdapat pada laporan keuangan

tidak relevan untuk digunakan sebagai pengambilan keputusan.

b.

Bird-in-the hand theory

Teori ini berpendapat bahwa investor menyukai dividen,

karena kas di tangan lebih bernilai daripada kekayaan dalam bentuk

lain. Konsekuensinya, harga saham perusahaan akan sangat ditentukan

oleh besarnya dividen yang dibagikan. Dengan demikian, semakin

tinggi dividen yang dibagikan, semakin tinggi pula harga saham.

Teori ini sesui dengan hasil penelitian yang dilakukan oleh

Sularso (2003) yang menyatakan bahwa terdapat perbedaan return

sebelum dan sesudah

ex-dividend date, hal ini dilihat dengan adanya

rata-rata

abnormal return

positif di sekitar tanggal

ex-dividend date

yang menandakan bahwa harga saham bereaksi positif terhadap

informasi

ex-dividend date, sehingga informasi tersebut merupakan

good news.

c.

Information content hypothesis

ex-dividend date. Pada teori ini, perusahaan enggan untuk menurunkan

tingkat dividen yang akan dibagikan, sehingga perusahaan akan

meningkatkan dividen apabila laba perusahaan di tahun yang akan

datang meningkat atau stabil.

3.

Pengertian Ex-Dividend Date

Sebelum menerima dividen, terlebih dahulu harus diperhatikan

jadwal dividen. Berkaitan dengan jadwal dividen tersebut, harus

diperhatikan mengenai istilah yang ada dalam pembagian dividen.

Menurut Basir dan Fakhrudin (2005) beberapa istilah yang harus

diketahui adalah:

1)

Tanggal pengumuman (declaration date)

Tanggal pengumuman merupakan tanggal pada saat direksi

perusahaan mengumumkan rencana pembagian dividen kepada

publik di media massa.

2)

Tanggal cum dividen (cum dividend date)

Merupakan tanggal terakhir perdagangan saham yang masih

mengandung hak untuk mendapatkan dividen, baik dividen tunai

maupun dividen saham.

3)

Tanggal ex-dividend (ex-dividend date)

tersebut sudah tidak lagi memberikan dividen. Tetapi jika investor

ingin menjual saham dan masih ingin mendapatkan hak dividen,

maka investor tersebut harus menjual sahamnya pada tanggal

ex

dividend atau sesudah tanggal ex dividend.

4)

Tanggal pencatatan (recording date)

Merupakan hari terakhir untuk mendaftarkan diri sebagai

pemegang saham agar berhak menerima dividen yang akan

dibagikan perusahaan.

5)

Tanggal pembayaran dividen (dividend payment)

Merupakan tanggal pada saat perusahaan benar-benar mentransfer

uang kepada pemegang saham yang berhak atas dividen tersebut.

Menurut

signaling theory dalam Hartono (2015) menyatakan

bahwa pembagian dividen merupakan sinyal yang positif, karena dapat

menentukan prospek perusahaan pada masa depan. Dividen

merupakan bentuk pengembalian (return) yang diharapkan oleh

investor selain

capital gain. Apabila investor ingin mendapatkan hak

atas dividen pada periode tersebut, maka harus memiliki saham sampai

sebelum ex-dividend date.

4.

Dampak ex-dividen date

Menurut PSAK 49 tentang akuntansi reksadana, pada

ex-dividend date harga pasar dari saham yang tercatat di bursa cenderung

untuk terpengaruh turun karena tidak lagi memiliki hak atas dividen

yang diumumkan perusahaan. Pada umumnya saham yang sudah tidak

mengandung dividen akan memiliki harga pasar yang relatif rendah

daripada saham yang masih memiliki kandungan dividen. Untuk

melihat perbedaan harga tidak hanya dapat dilihat pada saat

ex-dividend date

saja, melainkan sekitar

ex-dividend date

juga dapat

menentukan perubahan harga saham.

Husnan (1998) dalam Wibowo dan Adorini (2006) berpendapat

bahwa investor pada

ex-dividend date

secara otomatis akan berpikir

bahwa pembagian dividen akan memberikan dampak pada harga

saham karena telah kehilangan hak atas return

dari dividen. Pemikiran

pertama, investor yang berkeinginan mendapat keuntungan selain dari

pembagian dividen, lebih memilih untuk tidak membeli saham.

Dengan demikian harga saham tersebut akan mengalami penurunan

sebanding dengan nilai dari return yang telah hilang.

yang dikeluarkan dapat mengganggu jalannya operasi perusahaan,

maka dapat juga menyebabkan perusahaan mengalami kesulitan

keuangan. Kondisi seperti ini mengakibatkan harga saham di pasar

mengalami penurunan.

5.

Efisensi Pasar

Abnormal return terjadi pada pasar modal yang tidak efisien.

Pasar modal dikatakan tidak efisien apabila

abnormal return dapat

dinikmati oleh satu atau lebih pelaku pasar dengan jangka waktu yang

lama (Halim, 2015). Menurut Hartono (2015) pasar modal dikatakan

efisien apabila harga semua sekuritas yang diperdagangkan

mencerminkan semua informasi yang tersedia.

Menurut Hartono (2014), apabila semua pelaku pasar dapat

mengakses informasi dengan mudah, maka harga yang akan terbentuk

adalah harga keseimbangan, sehingga tidak ada investor yang

memperoleh

abnormal return

dengan memanfaatkan informasi yang

dimiliki. Hartono (2014), mengungkapkan bahwa bentuk efisiensi

pasar tidak hanya dapat dilihat dari ketersediaan informasi, tetapi dapat

dilihat dari kecanggihan investor dalam mengambil keputusan

berdasarkan analisis dari informasi yang tersedia

.

E.

Kerangka Pemikiran

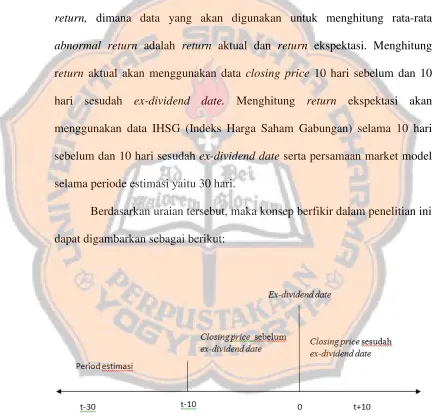

perubahan harga saham yang selama periode penelitian Anindhita (2010).

Dimana periode penelitian yang dimaksud adalah 20 hari yaitu 10 hari

sebelum dan 10 hari sesudah ex-dividend date.

Perubahan harga saham akan diukur menggunakan rata-rata

abnormal

return,

dimana

data yang akan digunakan untuk menghitung rata-rata

abnormal return adalah

return

aktual dan

return

ekspektasi. Menghitung

return

aktual akan menggunakan data

closing price 10 hari sebelum dan 10

hari sesudah

ex-dividend date.

Menghitung return

ekspektasi akan

menggunakan data IHSG (Indeks Harga Saham Gabungan) selama 10 hari

sebelum dan 10 hari sesudah ex-dividend date serta persamaan market model

selama periode estimasi yaitu 30 hari.

Berdasarkan uraian tersebut, maka konsep berfikir dalam penelitian ini

dapat digambarkan sebagai berikut:

[image:37.612.95.528.213.633.2]F.

Perumusan Hipotesis

Pengumuman dividen adalah peristiwa yang ditunggu sebagian besar

investor, karena investor berhak atas pengembalian berupa dividen yang akan

dibayarkan oleh perusahaan. Adanya pengumuman dividen akan

mempengaruhi harga saham suatu perusahaan yang mengumumkan dividen

tersebut. Menurut Anindhita (2010) perubahan harga saham dapat dilihat dari

sebelum dan sesudah ex-dividend date.

Penelitian yang dilakukan Azka (2013) menemukan bahwa terdapat

perubahan harga saham sebelum dan sesudah

ex-dividend date. hal ini terjadi

karena harga saham perusahaan yang membagikan dividen akan naik sampai

sebelum ex-dividend date dan akan turun setelah

ex-dividend date. Penelitian

yang dilakukan

Azka (2013) sejalan dengan penelitian yang dilakukan oleh

Sularso (2003) bahwa terdapat perubahan harga saham sebelum dan sesudah

ex-dividend date. Hal ini dapat dilihat dari rata-rata abnormal return

sesudah

ex-dividend date

lebih besar dari rata-rata

abnormal return

sebelum

ex-dividend date.

Berdasarkan penelitian tersebut dapat dirumuskan hipotesis sebagai

berikut:

BAB III

METODE PENELITIAN

A.

Jenis Penelitian

Jenis penelitian yang digunakan pada penelitian ini adalah studi

empiris dengan pendekatan studi peristiwa. Menurut Hartono (2015), studi

peristiwa (event study) merupakan studi yang mempelajari pergerakan saham

pada suatu peristiwa (event) yang informasinya dipublikasikan sebagai suatu

pengumuman. Penelitian ini menggunakan pengujian hipotesis yang akan

digunakan untuk menjelaskan perbedaan harga saham

sebelum dan sesudah

ex-dividend date.

B.

Populasi dan Sampel

Populasi pada penelitian ini adalah seluruh perusahaan

listing

yang

terdaftar di Bursa Efek Indonesia (BEI). Sampel dari penelitian ini adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode Januari

2009 sampai Desember 2014.

C.

Teknik Pengambilan Sampel

Pengambilan sampel menggunakan metode

purposive sampling.

Purposive sampling

itu sendiri memiliki arti pengambilan sampel

menggunakan kriteria tertentu (Jogiyanto, 2010). Kriteria sampel yang

digunakan adalah:

2.

Perusahaan yang membayarkan dividen tunai baik berturut turut

maupun tidak beturut turut selama periode Januari 2009 sampai

Desember 2014

3.

Perusahaan yang memiliki data ex-dividend date

4.

Perusahaan yang tidak menggunakan mata uang asing dalam

membayar dividen.

5.

Perusahaan yang tidak melakukan aksi korporasi

(corporate action)

selain pembagian dividen selama 10 hari sebelum dan 10 hari sesudah

ex-dividend date.

D.

Teknik Pengumpulan Data

Data yang digunakan pada penelitian ini adalah data sekunder yaitu

data yang diperoleh oleh peneliti secara tidak langsung melalui perantara,

diperoleh dan dicatat oleh pihak lain (Jogiyanto, 2010). Teknik pengumpulan

data yang digunakan adalah dokumentasi, yaitu dengan cara mencatat,

mengumpulkan, mempelajari, dan menganalisis data sekunder yang

bersumber dari yahoo.finance.com, idx.co.id dan pojok BEI Universitas

Kristen Duta Wacana.

Data-data yang digunakan dalam penelitian ini adalah:

3)

Data harga saham perusahaan yang memenuhi kriteria sampel. Harga

saham yang dimaksud adalah harga penutupan selama 20 hari periode

penelitian yaitu 10 hari sebelum dan 10 hari setelah ex-dividend date.

Menurut Hartono (2014) penentuan periode peristiwa, dipilih dengan

alasan sebagai berikut:

a)

Periode 10 hari sebelum dan 10 hari sesudah

ex-dividend date cukup

untuk melihat perbedaan harga saham.

b)

Apabila menggunakan periode kurang dari 10 hari ada kemungkinan

beberapa investor lambat menyerap informasi yang ada.

c)

Apabila menggunakan periode lebih dari 10 hari dikhawatirkan akan

terjadi bias pada kesimpulan yang diambil.

4)

Data mengenai abnormal return yang terjadi selama periode pengamatan.

E.

Pengukuran Variabel Penelitian

1.

Ex-dividend Date

Ex-dividend date

merupakan

event date dalam penelitian

ini.

Variabel ini merupakan acuan pengukuran variabel harga saham.

2.

Harga Saham

Harga saham akan diukur menggunakan rata-rata

abnormal

return.

Sebelum menghitung rata-rata

abnormal retrun

langkah yang

harus dilakukan terlebih dahulu adalah menghitung

retrun aktual dan

return ekspektasi dan abnormal return.

a.

Return Aktual

Untuk menghitung

return

aktual menggunakan rumus (Hartono,

2014:648) sebagai berikut:

Keterangan :

A (Ri,t) =

Return aktual sekuritas

i

pada waktu 10 hari

sebelum dan 10 hari sesudah

ex-dividend

date.

Pi,t = Harga saham penutupan sekuritas i pada waktu

10 hari sebelum dan 10 hari sesudah

ex-dividend date.

Pi, t-1 = Harga saham penutupan sekuritas i pada waktu

ke t-1

b.

Return Ekspektasi

Return

ekspektasi akan dhitung menggunakan rumus

market

model

dengan periode estimasi 30 hari sebelum periode pengamatan.

Model ini dirumuskan sebagai berikut (Hartono, 2014:653) :

R

i,j

= α

i

+

�

i

* R

mj

+

Keterangan:

�

i

= Variabel slope yang merupakan beta saham i

Rmj

= return pasar pada waktu 10 hari sebelum dan 10 hari

sesudah ex-dividend date, yang dapat dihitung dengan

rumus:

= kesalaan residu saham i pada waktu 10 hari sebelum

dan 10 hari sesudah ex-dividend date.

c.

Abnormal Return

Setelah menghitung

return

aktual dan

return

ekpektasi maka

dapat dihitung abnormal return harian tiap-tiap saham selama periode

pengamatan.

Abnormal return

akan dihitung menggunakan rumus

(Hartono, 2014) sebagai berikut:

ARTNi,j = A(Ri,t)

–

E(Ri,j)

Keterangan:

ARTNi,j = Abnormal return sekuritas i pada waktu 10 hari sebelum

dan 10 hari sesudah ex-dividend date.

A(Ri,t) = Return aktual sekuritas i pada waktu 10 hari sebelum dan

10 hari sesudah ex-dividend date.

E(Ri,j) = Return ekspektasi sekuritas i pada waktu 10 hari sebelum

dan 10 hari sesudah ex-dividend date.

d.

Rata-rata abnormal return

Pengujian adanya

abnormal return

tidak dilakukan tiap-tiap

sekuritas, tetapi dilakukan secara serentak dengan menguji rata-rata

abnormal return seluruh sekuritas secara cross-section untuk tiap-tiap

Ketrangan:

= Rata-rata

abnormal return pada 10 hari sebelum dan 10

hari sesudah ex-dividend date.

ARTNi,t =

Abnormal return tahun i pada 10 hari sebelum dan 10

hari sesudah ex-dividend date.

K

= Jumlah sekuritas

F.

Teknik Analisis Data

Langkah-langkah teknik analisis adalah sebagai berikut:

1.

Mengolah Data

Data

return

aktual,

return

ekspektasi,

abnormal return,

dan

rata-rata

abnormal return akan dihitung sesuai dengan rumus yang

telah ditentukan, sedangkan data ex-dividend date akan di daftar sesuai

tahun pengumuman dividen.

2.

Deskripsi data

3.

Pengujian Hipotesis

Penelitian ini menggunakan uji non parametrik dengan

pengujian

wilcoxon

dengan tingkat kepercayaan 95% (α=5%)

,

digunakan untuk mengetahui perbedaan harga saham sebelum dan

sesudah

ex-dividend date

secara keseluruhan selama 10 hari sebelum

dan 10 hari sesudah ex-dividend date.

4.

Pengambilan keputusan

H

01

: µ

1

= 0, berarti tidak terdapat perbedaan harga saham sebelum dan

sesudah ex-dividend date.

H

A1 :

µ

1

≠

0, berarti terdapat perbedaan harga saham sebelum dan

sesudah ex-dividend date.

Dasar pengambilan keputusan untuk uji hipotesis Santoso (2012),

adalah:

1)

Apabila nilai probabilitas signifikansi dari rata-rata

abnormal

return

≤

level of significant

(0,05), maka H

0

ditolak. H

0

ditolak

berarti terdapat perbedaan harga saham sebelum dan sesudah

ex-dividend date.

2)

Apabila nilai probabilitas signifikansi dari rata-rata

abnormal

return

≥

level of significant

(0,05), maka H

0

diterima. H

0

diterima

BAB IV

GAMBARAN UMUM PERUSAHAAN

[image:46.612.98.523.217.585.2]Populasi pada penelitian ini adalah seluruh perusahaan

listing

yang

terdaftar di Bursa Efek Indonesia (BEI). Sampel dari penelitian ini adalah

perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia periode Januari

2009 sampai Desember 2014. Sampel pada penelitian ini memiliki beberapa

kriteria, kriteria tersebut akan disajikan dalam bentuk tabel berikut:

Table 4.1

Kriteria Sampel

Berdasarkan pemilihan kriteria sampel, terdapat 207 perusahaan yang

memenuhi kriteria yaitu 28 perusahaan di tahun 2009, 28 perusahaan di tahun 2010,

32 perusahaan di tahun 2011, 41 perusahaan di tahun 2012, 39 perusahaan di tahun

2013, dan 39 perusahaan di tahun 2014. Kode dan nama perusahaan yang memenuhi

kriteria pemilihan sampel dapat dilihat pada lampiran 1.

Nomor

Kriteria sampel

Jumlah

1

Perusahaan yang konsisten terdaftar dalam

perusahaan manufaktur periode Januari 2009

sampai Desember 2014.

798

2

Perusahaan yang tidak membayarkan dividen

tunai baik berturt turut maupun tidak berturut

turut selama peride Januari 2009 sampai

Desember 2014.

(551)

3

Perusahaan yang menggunakan mata uang

asing untuk membayarkan dividen

(5)

4

Perusahaan yang melakukan aksi korporasi

selain pembagian dividen selama 10 hari

sebelum dan 10 hari sesudah ex-dividend date.

(28)

BAB V

ANALISIS DATA DAN PEMBAHASAN

A.

Analisis Data

1.

Mengolah Data

a.

Ex-dividend date

Ex-dividend date

diukur dengan cara

melihat daftar nama

perusahaan manufaktur yang memenuhi kriteria sampel. Dari daftar

nama perusahaan akan dicari data ex-dividend date masing-masing

perusahaan per tahun selama periode 2009 sampai 2014.

Data

ex-dividend date

terdiri dari daftar tanggal tiap

perusahaan dari tahun 2009 sampai tahun 2014 yang dapat dilihat

pada lampiran 2.

b.

Harga Saham

Harga saham yang akan diukur menggunakan rata-rata

abnormal

return. Untuk menghitung rata-rata

abnormal retun dilakukan

berberapa tahap perhitungan sebagai berikut:

1)

Return aktual

(GGRM) tahun 2009 10 hari sebelum

ex-dividend date adalah

sebagai berikut:

Tabel 5.1

Data Untuk Menghitung Return Aktual

Hari

Periode

Jendela

Tanggal Jendela

Closing Price 1

Hari Sebelum

Jendela (Rp)

Closing Price

Pada Saat

Jendela (Rp)

H

14 Juli 2009

-

12.000

H-1

13 Juli 2009

12.450

12.500

H-2

10 Juli 2009

12.050

12.450

H-3

9 Juli 2009

12.050

12.050

H-4

8 Juli 2009

12.050

12.050

H-5

7 Juli 2009

12.250

12.050

H-6

6 Juli 2009

12.250

12.250

H-7

3 Juli 2009

12.350

12.250

H-8

2 Juli 2009

12.550

12.350

H-9

1 Juli 2009

12.450

12.550

H-10

30 Juni 2009

11.650

12.450

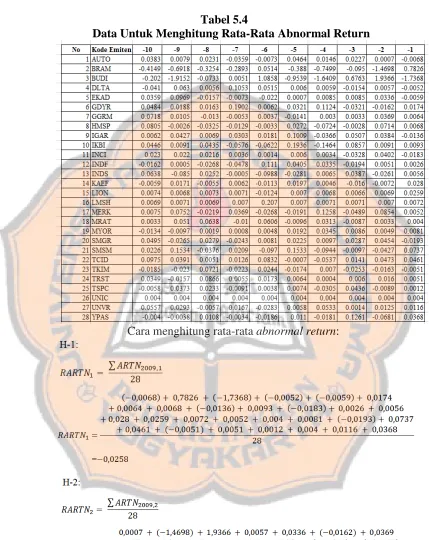

Cara menghitung:

H-1:

H-2:

Keterangan:

A = Return aktual

Data lengkap

return

aktual semua sampel selama

selama 10 hari sebelum dan 10 hari sesudah

ex dividend date

dapat dilihat di lampiran 4.

2)

Return Ekspektasi

Return ekspektasi dapat dihitung dengan menggunakan

market model, berikut adalah contoh perhitungan

return

Tabel 5.2

Data Untuk Menghitung Retrun Ekspektasi

Periode

Jendela

Tanggal

Jendela

Persamaan

market model

GGRM tahun

2009

Return

IHSG

Kesalahan

residu

H

14 Juli 2009 -0,003+ -0,033 -

0

H-1

13 Juli 2009 -0,003+ -0,033 -0,0177 0

H-2

10 Juli 2009 -0,003+ -0,033 0,0213

0

H-3

9 Juli 2009

-0,003+ -0,033 0,0101

0

H-4

8 Juli 2009

-0,003+ -0,033 -0,0004 0

H-5

7 Juli 2009

-0,003+ -0,033 -0,0232 0

H-6

6 Juli 2009

-0,003+ -0,033 0,0198

0

H-7

3 Juli 2009

-0,003+ -0,033 -0,0046 0

H-8

2 Juli 2009

-0,003+ -0,033 -0,0028 0

H-9

1 Juli 2009

-0,003+ -0,033 -0,0161 0

H-10

30 Juni 2009 -0,003+ -0,033 0,0034

0

Cara menghitung:

H-1:

R

GGRM,1

= α

GGRM

+

�

GGRM

* R

m1

+

,

1

= -0,003 + -0,033*- 0,0177 + 0

= -0,0024

H-2:

R

GGRM,2

= α

GGRM

+

�

GGRM

* R

m2

+

= -0,003 + -0,033* 0,0213 + 0

= -0,0037

H-3:

R

GGRM,3

= α

GGRM

+

�

GGRM

* R

m3

+

,

3

H-4:

R

GGRM,4

= α

GGRM

+

�

GGRM

* R

m4

+

,

4

= -0,003 + -0,033* -0,0004 + 0

= -0,0030

H-5:

R

GGRM,5

= α

GGRM

+

�

GGRM

* R

m5

+

,

5

= -0,003 + -0,033* -0,0232 + 0

= -0,0022

H-6:

R

GGRM,6

= α

GGRM

+

�

GGRM

* R

m6

+

,

6

= -0,003 + -0,033* 0,0198 + 0

= -0,0037

H-7:

R

GGRM,7

= α

GGRM

+

�

GGRM

* R

7

+

,

7

= -0,003 + -0,033* -0,0046 + 0

= -0,0028

H-8:

R

GGRM,8

= α

GGRM

+

�

GGRM

* R

m8

+

,

8

= -0,003 + -0,033* -0,0028 + 0

= -0,0029

H-9:

R

GGRM,9

= α

GGRM

+

�

GGRM

* R

m9

+

,

9

= -0,003 + -0,033* -0,0161 + 0

= -0,0025

H-10:

R

GGRM,10

= α

GGRM

+

�

GGRM

* R

m10

+

,

10

= -0,003 + -0,033* 0,0034 + 0

= -0,0031

Keterangan:

Data persamaan

market model

dapat dilihat pada

lampiran 5 dan hasil perhitungan

return ekspektasi secara

lengkap dapat dilihat pada lampiran 6.

3)

Abnormal return

Analisis terhadap adanya abnormal return pada

kelompok sebelum

ex-dividen date

dan sesudah

ex-dividen

date, dilakukan dengan cara menghitung selisih antara

retrun

aktual dengan

return ekspektasi. Berikut merupakan contoh

perhitungan abnormal return untuk saham GGRM tahun 2009,

10 hari sebelum ex-dividend date :

Tabel 5.3

Data Untuk Menghitung Abnormal Return

Periode

Jendela

Tanggal

Jendela

Return

Aktual

Return

Ekspektasi

H-1

13 Juli 2009

0,0040

-0,0024

H-2

10 Juli 2009

0,0332

-0,0037

H-3

9 Juli 2009

0,0000

-0,0033

H-4

8 Juli 2009

0,0000

-0,0030

H-5

7 Juli 2009

-0,0163

-0,0022

H-6

6 Juli 2009

0,0000

-0,0037

H-7

3 Juli 2009

-0,0081

-0,0028

H-8

2 Juli 2009

-0,0159

-0,0029

H-9

1 Juli 2009

0,0080

-0,0025

H-10

30 Juni 2009

0,0687

-0,0031

Cara menghitung:

H-1:

ARTN

GGRM,1

= A(R

GGRM,1

)

–

E(R

GGRM,1

)

H-2:

ARTN

GGRM,2

= A(R

GGRM,2

)

–

E(R

GGRM,2

)

= 0,0332 - ( -0,0037)

= 0,0369

H-3:

ARTN

GGRM,3

= A(R

GGRM,3

)

–

E(R

GGRM,3

)

= 0,0000 - ( -0,0033)

= 0,0033

H-4:

ARTN

GGRM,4

= A(R

GGRM,4

)

–

E(R

GGRM,4

)

= 0,0000 - ( -0,0030)

= 0,0030

H-5:

ARTN

GGRM,5

= A(R

GGRM,5

)

–

E(R

GGRM,5

)

= -0,0163 - ( -0,0022)

= -0,0141

H-6:

ARTN

GGRM,6

= A(R

GGRM,6

)

–

E(R

GGRM,6

)

= 0,0000 - ( -0,0037)

= 0,0037

H-7:

ARTN

GGRM,7

= A(R

GGRM,7

)

–

E(R

GGRM,7

)

H-8:

ARTN

GGRM,8

= A(R

GGRM,8

)

–

E(R

GGRM,8

)

= -0,0159 - ( -0,0029)

= -0,0130

H-9:

ARTN

GGRM,9

= A(R

GGRM,9

)

–

E(R

GGRM,9

)

= 0,0080 - ( -0,0025)

= 0,0105

H-10:

ARTN

GGRM,10

= A(R

GGRM,10

)

–

E(R

GGRM,10

)

= 0,0687 - ( -0,0031)

= 0,0718

Keterangan :

ARTN = abnormal return

Hasil lengkap data

abnormal return

semua perusahaan

10 hari sebelum dan 10 hari sesudah

ex-dividend date

dapat

dilihat pada lampiran 7.

4)

Rata-Rata Abnormal return

Tabel 5.4

Data Untuk Menghitung Rata-Rata Abnormal Return

Keterangan:

Hasil perhitungan rata-rata

abnormal return

secara lengkap

selama 10 hari sebelum dan 10 hari sesudah

ex-dividend date

dapat

dilihat pada lampiran 8.

2.

Deskipsi Data

a.

Ex-dividend Date

[image:59.612.95.529.168.621.2]Berikut ini merupkan tabel statistik deskriptif untuk ex-dividend date:

Tabel 5.5

Jumlah Perusahaan yang Memiliki Data Ex-dividend Date

Tahun

penelitian

Jumlah

Perusahaan

Persentase

2009

28

14%

2010

28

14%

2011

32

15%

2012

41

20%

2013

39

19%

2014

39

19%

Total

207

100%

Dari tabel 5.5 dapat diketahui bahwa angka sebesar 41

atau sebesar 20% dari 207 sampel yang diteliti adalah jumlah

perusahaan yang mempunyai kelengkapan data

ex-dividend

date yaitu pada tahun 2012. Sementara itu perusahaan yang

b.

Harga Saham

[image:60.612.94.526.166.616.2]Hasil analisis deskriptif rata-rata

abnormal return adalah sebagai

berikut:

Tabel 5.6

Statistik Deskriptif Rata-Rata Abnormal Return

Keterangan:

SB

= Sebelum ex-dividend date

SS

= Sesudah ex-dividend date

N

= jumlah hari periode penelitian

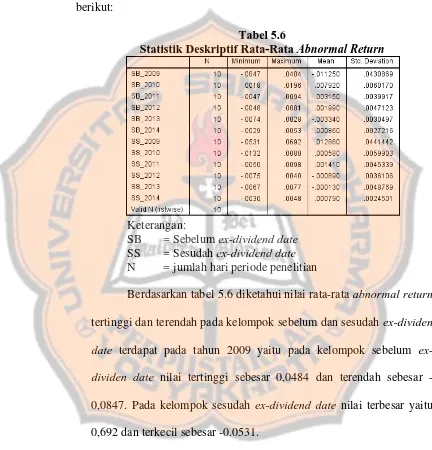

Berdasarkan tabel 5.6 diketahui nilai rata-rata abnormal return

tertinggi dan terendah pada kelompok sebelum dan sesudah ex-dividen

date

terdapat pada tahun 2009 yaitu pada kelompok sebelum

ex-dividen date

nilai tertinggi sebesar 0,0484 dan terendah sebesar

-0,0847. Pada kelompok sesudah

ex-dividend date

nilai terbesar yaitu

0,692 dan terkecil sebesar -0.0531.

Gambar 5.1

Histogram Rata-Rata Abnormal Return Sebelum Ex-Dividen Date

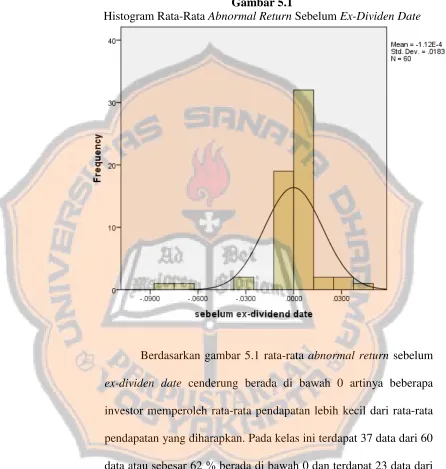

Berdasarkan gambar 5.1 rata-rata

abnormal return sebelum

[image:61.612.94.540.132.601.2]Gambar 5.2

Histogram Rata-Rata Abnormal Return Sesudah Ex-Dividen Date

Berdasarkan gambar 5.2 rata-rata

abnormal return sesudah

3.

Pengujian Hipotesis

Berikut merupakan hasil pengujian rata-rata

abnormal return

10

hari sebelum dan 10 hari sesudah ex-dividend date:

Tabel 5.7

Hasil Uji Beda Rata-rata Abnormal Return

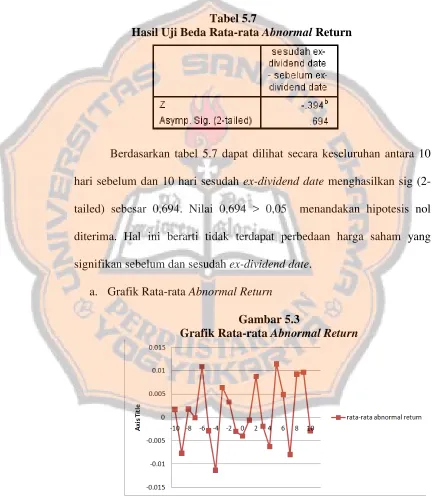

Berdasarkan tabel 5.7 dapat dilihat secara keseluruhan antara 10

hari sebelum dan 10 hari sesudah

ex-dividend date menghasilkan sig

(2-tailed) sebesar 0,694. Nilai 0,694 > 0,05 menandakan hipotesis nol

diterima. Hal ini berarti tidak terdapat perbedaan harga saham yang

signifikan sebelum dan sesudah ex-dividend date.

a.

Grafik Rata-rata Abnormal Return

[image:63.612.96.532.185.685.2]Gambar 5.3

Grafik Rata-rata Abnormal Return

Pada gambar 5.3 dapat dilihat pergerakan rata-rata

abnormal return

seluruh perusahaan diperoleh hasil yang

bervariasi. Selama 10 hari periode pengamatan sebelum

ex-dividend date, terdapat 6 hari rata-rata abnormal return bernilai

positif dan 4 hari bernilai negatif. Pada hari ke-6 sebelum

ex-dividend date

terjadi kenaikan rata-rata

abnormal return yang

signifikan yaitu sebesar 0,008, dari yang semula -0,0029 menjadi

0,0109.

Pada penelitian sesudah

ex-dividend date

terdapat 5 hari

rata-rata

abnormal return

bernilai positif dan 5 hari bernilai

negatif. Terdapat kenaikan rata-rata

abnormal return yang

signifikan pada hari ke-5 setelah

ex-dividend date yaitu sebesar

0,0052, hal ini dapat dilihat dari rata-rata

abnormal return yang

semula -0,0063 menjadi 0,0115.

B.

Pembahasan

Pada penelitian ini harga saham diukur dengan rata-rata

abnormal

return. Informasi mengenai ex-dividend date merupakan bagian dari informasi

keuntungan yang lebih dari yang telah diestimasi. Terdapat 4 hari yang

mengandung rata-rata

abnormal return

negatif karena investor beranggapan

bahwa pembagian dividen bukan merupakan satu-satunya informasi yang

akan memberikan keuntungan pada saham yang telah diinvestasikan pada

suatu perusahaan, sehingga investor tidak mempertahankan saham yang

dimilikinya sampai sebelum ex-dividend date.

Adanya rata-rata

abnormal return positif sebanyak 5 hari sesudah

ex-dividend date menunjukkan terdapat beberapa investor yang memanfaatkan

pengumuman pembagian dividen di seputar

ex-dividend date untuk menjual

dengan harga yang lebih tinggi. Adanya 5 hari rata-rata

abnormal return

negatif sesudah ex-dividend date merupakan dampak dari adanya ex-dividend

date, dimana jika membeli saham setelah

ex-dividend date tidak lagi berhak

atas dividen yang akan dibagikan pada saat pembayaran dividen.

Berdasarkan gambar 5.3 apabila dilihat secara keseluruhan yaitu 10

hari sebelum dan 10 hari sesudah

ex-dividend date, terdapat rata-rata

abnormal return sebelum dan sesudah ex-dividend date mengalami penurunan

Menurut information content hypothesis

(Sartono, 2010) pembayaran

dividen selalu diikuti dengan kenaikan harga saham, harga saham yang tinggi

dapat dilihat dari tanggal pengumuman sampai pada tanggal sebelum

ex-dividend date. Kemudian, PSAK no 49 tentang Akuntansi Reksadana

mengungkapkan bahwa harga saham akan cenderung turun pada waktu

ex-dividend date karena saham sudah tidak mengandung hak dividen. Oleh sebab

itu pembagian hak tidak dicatat pada cum dividend date.

Adanya teori

information content hypothesis

(Sartono, 2010) dan

PSAK no 49 tentang Akuntansi Reksadana memunculkan pemikiran bahwa

pembagian dividen akan membuat harga saham dipasar mengalami kenaikan

harga saham sebelum ex-dividend data, penurunan harga saham pada saat dan

sesudah

ex-dividend date. Namun, dari hasil pengujian statistik keseluruhan

rata-rata

abnormal return untuk melihat perbedaan harga saham yang telah

dilakukan terhadap 207 sampel perusahaan yang mengumumkan

ex-dividend

date yang terdaftar dalam Bursa Efek Indonesia, memperoleh hasil yang

didapat seperti pada Tabel 5.7 adalah nilai sig (2-tailed) sebesar 0,694. Nilai

sig (2-tailed) sebesar 0,694 lebih besar daripada nilai level of significant 0,05,

yang berarti tidak terdapat perbedaan harga yang signifikan sebelum dan

sesudah ex-dividend date.

menganggap bahwa kebijakan dividen tidak membawa dampak apapun bagi

perusahaan, baik harga saham maupun biaya modal. Keputusan apakah laba

akan dibayarkan dalam bentuk dividen atau akan ditahan tidak akan

mempengaruhi nilai perusahaan, sehingga apabila terdapat perusahaan yang

membagikan dividen maupun perusahaan yang tidak membagikan dividen

tidak akan direaksi oleh investor terutama pada sekitar

ex-dividend date,

karena menurut teori tidak relevan dividen tidak akan mempengaruhi reaksi

investor dan diduga bahwa reaksi investor dipengaruhi faktor selain

pembagian dividen.

Hasil penelitian ini mendukung penelitian yang dilakukan oleh

Suparno (2013) yang menyatakan bahwa tidak terdapat perbedaan yang

signifikan terhadap rata-rata

abnormal return sebelum dan sesudah<